Đề cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội

- QuyềnlợivàmứchưởngthểkhácnhautùythuộcvàochươngtrìnhBHXHtự nguyện mà người tham gia đã tham gia.

Đề cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội. Tài liệu được sưu tầm gồm 12 trang giúp bạn tham khảo , ôn tập và đạt kết quả cao

Môn: Lý thuyết bảo hiểm xã hội 18 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

KHÁI QUÁT VỀ BẢO HIỂM XÃ HỘI

1) Bảo hiểm xã hội là gì?

- BHXH là sự bảo đảm thay thế hoặc bù đắp một phần thu nhập của người lao động

khi họ bị giảm hoặc mất thu nhập do ốm đau, thai sản, tai nạn lao động, bệnh nghề

nghiệp, hết tuổi lao động hoặc chết, trên cơ sở đóng vào quỹ BHXH.

- Hiện nay có 2 hình thức đăng ký tham gia BHXH, tùy theo nhóm đối tượng là

BHXH bắt buộc và BHXH tự nguyện.

BHXH bắt buộc: là loại hình do Nhà nước tổ chức mà NLĐ và người sử dụng lao động phải tham gia

BHXH tự nguyện: là loại hình do Nhà nước tổ chức nhưng người tham gia được

lựa chọn mức đóng và phương thức đóng phù hợp với thu nhập của mình. Bên cạnh đó

Nhà nước cũng có những chính sách hỗ trợ tiền đóng BHXH cho người tham gia

hưởng chế độ hưu trí và tử tuất.

2) Bản chất của Bảo hiểm xã hội

BHXH là quá trình phân phối lại thu nhập của NLĐ. Có thể hiểu rằng đây chính là

quá trình sử dụng một quỹ tiền tệ tập trung được tích dần, do sự đóng góp của NLĐ và

người sử dụng lao động và dưới sự quản lý của nhà nước.

3) Mục tiêu của Bảo hiểm xã hội

Nhằm thoả mãn những nhu cầu thiết yếu của NLĐ khi bị mất thu nhập do thất

nghiệp để đảm bảo nhu cầu sinh sống thiết yếu của họ.

Như vậy BHXH không phải là loại hình bảo hiểm cá nhân hay cá nhân tự bảo hiểm

mà nó là đc đặt trong những mối quan hệ nhất định trong cộng đồng, BHXH không thể

tách khỏi một chế độ chính trị nhất định và phải dựa trên nền kinh tế cụ thể.

4) Các đặc trưng của Bảo hiểm xã hội

Bảo hiểm xã hội thông thường sẽ có những đặc trưng cơ bản như sau:

Một là, bảo hiểm cho NLĐ trong và sau quá trình lao động: Nghĩa là, khi tham gia

vào hệ thống BHXH, NLĐ sẽ được BHXH trợ cấp cho đến lúc chết. Khi còn làm việc,

NLĐ được đảm bảo khi bị ốm đau, lao động nữ được trợ cấp thai sản khi sinh con,

người bị tai nạn lao động được trợ cấp tai nạn lao động, khi không còn làm việc nữa thì

được hưởng tiền hưu trí, khi chết thì được tiền chôn cất và gia đình được hưởng trợ cấp

tuất… Đây là đặc trưng riêng của BHXH mà không một loại hình bảo hiểm nào có được.

Hai là, các sự kiện bảo hiểm và các rủi ro xã hội của NLĐ trong BHXH liên quan

đến thu nhập của họ. Bao gồm: ốm đau, tai nạn lao động, bệnh nghề nghiệp, thai sản,

mất việc làm, già yếu, chết… Do những sự kiện và rủi ro này mà người lao động bị

giảm hoặc mất khả năng lao động hoặc khả năng lao động không được sử dụng, dẫn

đến họ bị giảm hoặc mất nguồn thu nhập. Vì vậy, người lao động cần phải có khoản

thu nhập khác bù vào để ổn định cuộc sống và sự bù đắp này được thông qua các trợ

cấp BHXH. Đây là đặc trưng rất cơ bản của BHXH.

Ba là, NLĐ khi tham gia BHXH có quyền được hưởng trợ cấp BHXH: Tuy nhiên

quyền này chỉ có thể trở thành hiện thực khi họ thực hiện đầy đủ nghĩa vụ đóng

BHXH. NSDLĐ cũng phải có trách nhiệm đóng BHXH cho NLĐ.

Bốn là, sự đóng góp của các bên tham gia BHXH: Bao gồm NLĐ, NSDLĐ và Nhà

nước là nguồn hình thành cơ bản của quỹ BHXH. Ngoài ra nguồn thu của quỹ BHXH

còn có các nguồn khác như lợi nhuận từ đầu tư phần nhàn rỗi tương đối của quỹ

BHXH (mang tính an toàn); khoản nộp phạt của các doanh nghiệp, đơn vị chậm nộp

BHXH theo quy định pháp luật và các nguồn thu hợp pháp khác.

Năm là, các hoạt động BHXH được thực hiện trong khuôn khổ pháp luật, các chế

độ BHXH cũng do luật định.

5) Vai trò của Bảo hiểm xã hội

- Giúp ổn định cuộc sống, trợ giúp NLĐ khi gặp rủi ro như: ốm đau, tai nạn lao

động và thất nghiệp… sớm trở lại trạng thái sức khỏe ban đầu cũng như sớm có việc làm…

- Chế độ hưu trí của BHXH góp phần ổn định cuộc sống của NLĐ khi về hưu hoặc

không còn khả năng lao động nữa.

- Ổn định và nâng cao chất lượng lao động, bảo đảm sự bình đẳng về vị thế xã hội của NLĐ

- Và cuối cùng thì BHXH là một công cụ đắc lực của Nhà nước góp phần vào việc

phân phối lại thu nhập quốc dân một cách công bằng, hợp lý. Đồng thời giảm chi cho

ngân sách nhà nước, bảo đảm an sinh xã hội bền vững

II/ ĐỐI TƯỢNG THAM GIA BẢO HIỂM XÃ HỘI

Căn cứ theo điều 2, chương 1 của luật BHXH, các đối tượng được chia thành hai

nhóm tham gia là BHXH bắt buộc và BHXH tự nguyện:

1) Bảo hiểm xã hội bắt buộc:

a) Đối tượng tham gia là công dân Việt Nam

NLĐ là công dân Việt Nam thuộc đối tượng tham gia BHXH bắt buộc, bao gồm:

Người làm việc theo hợp đồng lao động không xác định thời hạn, hợp đồng lao

động xác định thời hạn, hợp đồng lao động theo mùa vụ hoặc theo một công việc nhất

định có thời hạn từ đủ 03 tháng đến dưới 12 tháng, kể cả hợp đồng lao động được ký

kết giữa người sử dụng lao động với người đại diện theo pháp luật của người dưới 15

tuổi theo quy định của pháp luật về lao động;

Người làm việc theo hợp đồng lao động có thời hạn từ đủ 01 tháng đến dưới 03 tháng;

Cán bộ, công chức, viên chức;

Công nhân quốc phòng, công nhân công an, người làm công tác khác trong tổ chức cơ yếu;

Sĩ quan, quân nhân chuyên nghiệp quân đội nhân dân; sĩ quan, hạ sĩ quan nghiệp

vụ, sĩ quan, hạ sĩ quan chuyên môn kỹ thuật công an nhân dân; người làm công tác cơ

yếu hưởng lương như đối với quân nhân;

Hạ sĩ quan, chiến sĩ quân đội nhân dân; hạ sĩ quan, chiến sĩ công an nhân dân

phục vụ có thời hạn; học viên quân đội, công an, cơ yếu đang theo học được hưởng sinh hoạt phí;

Người đi làm việc ở nước ngoài theo hợp đồng quy định tại Luật NLĐ Việt Nam

đi làm việc ở nước ngoài theo hợp đồng;

Người quản lý doanh nghiệp, người quản lý điều hành hợp tác xã có hưởng tiền lương;

Người hoạt động không chuyên trách ở xã, phường, thị trấn.

b) Đối tượng tham gia là công dân nước ngoài làm việc tại Việt Nam

NLĐ là công dân nước ngoài làm việc tại Việt Nam thuộc đối tượng tham gia

BHXH bắt buộc khi có giấy phép lao động hoặc chứng chỉ hành nghề hoặc giấy phép

hành nghề do cơ quan có thẩm quyền của Việt Nam cấp và có hợp đồng lao động

không xác định thời hạn, hợp đồng lao động xác định thời hạn từ đủ 01 năm trở lên với

người sử dụng lao động tại Việt Nam.

c) Đối tượng tham gia là người sử dụng lao động

Đối với trường hợp người sử dụng NLĐ là công dân Việt Nam:

Cơ quan nhà nước, đơn vị sự nghiệp, đơn vị vũ trang nhân dân.

Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức chính trị xã hội - nghề

nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác.

Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam.

Doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá nhân.

Đối với trường hợp người sử dụng NLĐ là người nước ngoài

Cơ quan nhà nước, đơn vị sự nghiệp, tổ chức chính trị, tổ chức chính trị - xã hội,

tổ chức chính trị xã hội - nghề nghiệp, tổ chức xã hội - nghề nghiệp, tổ chức xã hội khác.

Cơ quan, tổ chức nước ngoài, tổ chức quốc tế hoạt động trên lãnh thổ Việt Nam.

Doanh nghiệp, hợp tác xã, hộ kinh doanh cá thể, tổ hợp tác, tổ chức khác và cá

nhân được phép hoạt động kinh doanh theo quy định của pháp luật.

2) Bảo hiểm xã hội tự nguyện

- Công dân Việt Nam từ đủ 15 tuổi trở lên và không thuộc các nhóm đối tượng ở trên (Khoản 1)

- Những người lao động tự do như các vận động viên thể thao hay những nghệ sĩ về lĩnh vực nghệ thuật.

- Những đối tượng đặc biệt có nhu cầu BH: chẳng hạn như những người có nguy cơ mắc bệnh mãn tính,..

- Cơ quan, tổ chức, cá nhân có liên quan đến BHXH. III/ PHÍ BẢO HIỂM

1) Đối với Bảo hiểm xã hội bắt buộc

a) Mức đóng Bảo hiểm xã hội

- Tiền lương đóng BHXH bắt buộc

NLĐ là công chức viên chức nhà nước: khoảng tính đóng BHXH hằng tháng là

tiền lương theo ngạch, bậc, cấp bậc, quân hàm và cac khoản thu phụ cấp chức vụ, phụ

cấp thâm niên vượt khung, phụ cấp thâm niên nghề (nếu có). Còn người không chuyên

trách cấp xã thì sẽ căn cứ vào mức lương cơ sở.

NLĐ ở các công ty tư nhân: Tiền lương đóng BHXH sẽ là tiền lương, phụ cấp

lương và các khoản bổ sung khác mà NLĐ nhận.

Tiền lương đóng BHXH giới hạn bằng 20 lần mức lương cơ sở.

Đối với NLĐ tại khu vực tư nhân, tiền lương đóng BHXH không thấp hơn lương tối thiểu vùng.

- Tỷ lệ đóng Bảo hiểm xã hội

Theo quy định, từ ngày 1.10.2022, đối với người lao động trong nước, mức đóng bảo hiểm là 32%.

Trong đó, người sử dụng lao động đóng 21,5% (cụ thể là 14% vào chế độ hưu

trí, 3% chế độ ốm đau - thai sản, 0,5% bảo hiểm tai nạn lao động - bệnh nghề nghiệp,

1% vào bảo hiểm thất nghiệp và 3% bảo hiểm y tế).

Còn người lao động đóng 10,5% (cụ thể gồm 8% vào hưu trí, 1% bảo hiểm thất

nghiệp và 1,5% bảo hiểm y tế).

Và doanh nghiệp phải đóng cho người lao động là 21.5% và cái điều này là điều

bắt buộc, nhà nước bắt buộc doanh nghiệp phải đóng cho NLĐ khi ký kết hợp đồng lao

động cho nên là rất có lợi cho NLĐ.

b) Cách tính mức đóng BHXH

Bước 1: Tra cứu vùng nơi công ty đặt trụ sở chính trên giấy phé đăng ký kinh doanh

Bước 2: Tính mức đóng theo lương tối thiểu vùng

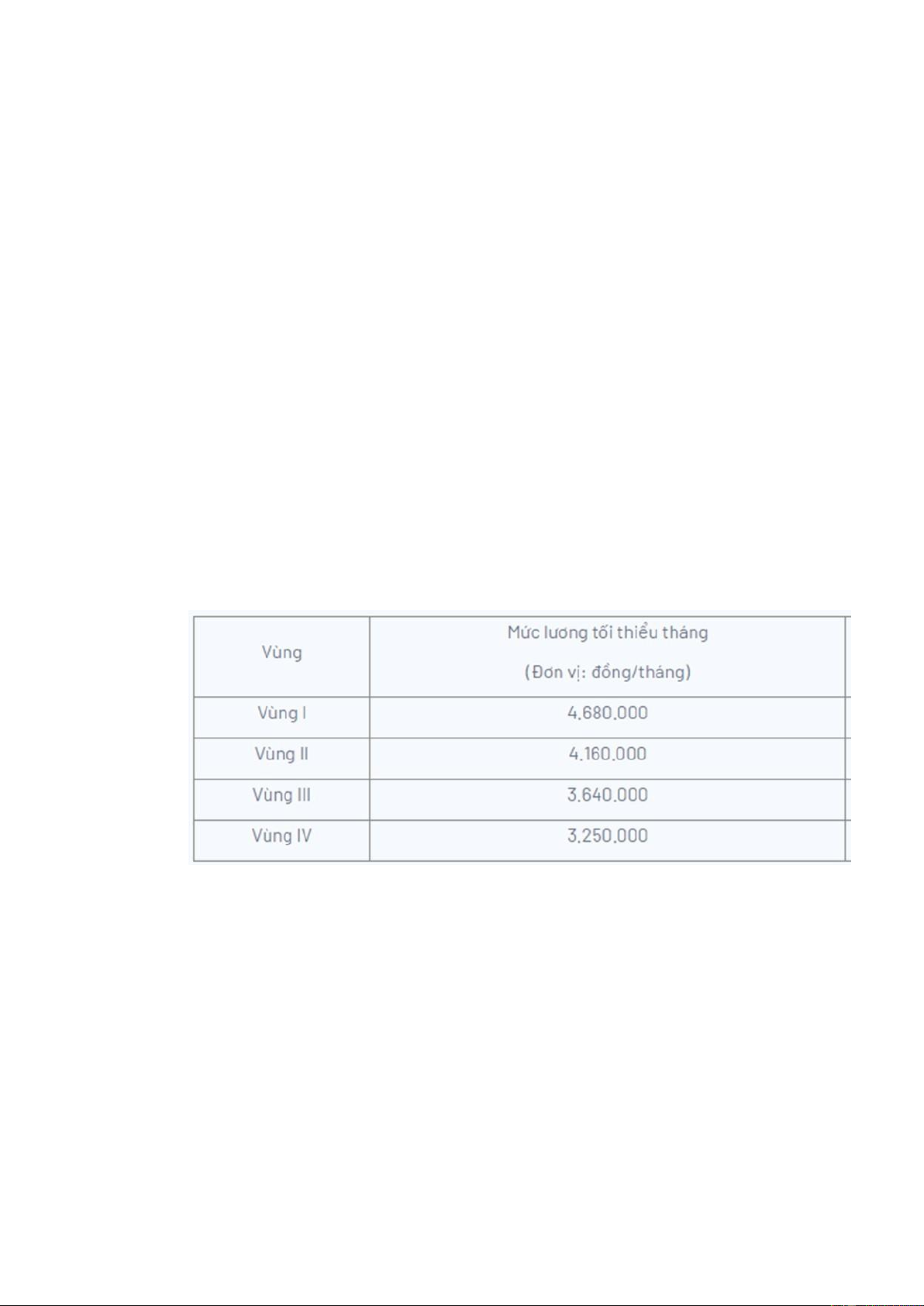

Năm 2023, mức lương tối thiểu vùng được thực hiện theo quy định tại Điều 3 Nghị

định 38/2022/NĐ-CP như sau:

- Quy định mức lương tối thiểu tháng và mức lương tối thiểu giờ đối với người lao

động làm việc cho người sử dụng lao động theo vùng như sau:

Mức đóng của NLĐ đã qua đào tạo nghề

= Mức lương tối thiểu vùng + (mức lương tối thiểu vùng x 7%)

Ví dụ: 4.680.000đ + (4.680.000đ x 7%) = 5.007.600đ => Mức đóng= 5.008.000

Mức đóng của NLĐ làm công việc nặng nhọc

= [Mức lương tối thiểu vùng + ( Mức lương tối thiểu vùng x 7%)] + [Mức lương tối

thiểu vùng + ( Mức lương tối thiểu vùng x 7%)] x 5%

Ví dụ: 5.007.600đ + (5.007.600đ x 5%) = 5.257.980đ => Mức đóng 5.258.000

2) Đối với Bảo hiểm xã hội tự nguyện

Theo quy định chuẩn nghèo đa chiều giai đoạn 2021-2025 tại Nghị định số

07/2021/NĐ-CP, mức chuẩn nghèo của khu vực nông thôn tăng từ 700.000 đồng lên

1.500.000 đồng/tháng từ ngày 01/01/2022. Do đó, mức Nhà nước hỗ trợ đóng BHXH

tự nguyện và mức đóng BHXH tự nguyện tối thiểu năm 2022 cũng tăng theo.

Theo quy định tại Điều 87 Luật Bảo hiểm xã hội 2014 thì mức đóng BHXH tự

nguyện hàng tháng bằng 22% mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn.

Mức thu nhập tháng do người tham gia BHXH tự nguyện lựa chọn thấp nhất bằng

mức chuẩn hộ nghèo của khu vực nông thôn và cao nhất bằng 20 lần mức lương cơ sở tại thời điểm đóng.

Căn cứ theo Nghị định số 07/2021/NĐ của Chính phủ, từ ngày 01/01/2022, mức

đóng BHXH tự nguyện sẽ thay đổi, cụ thể:

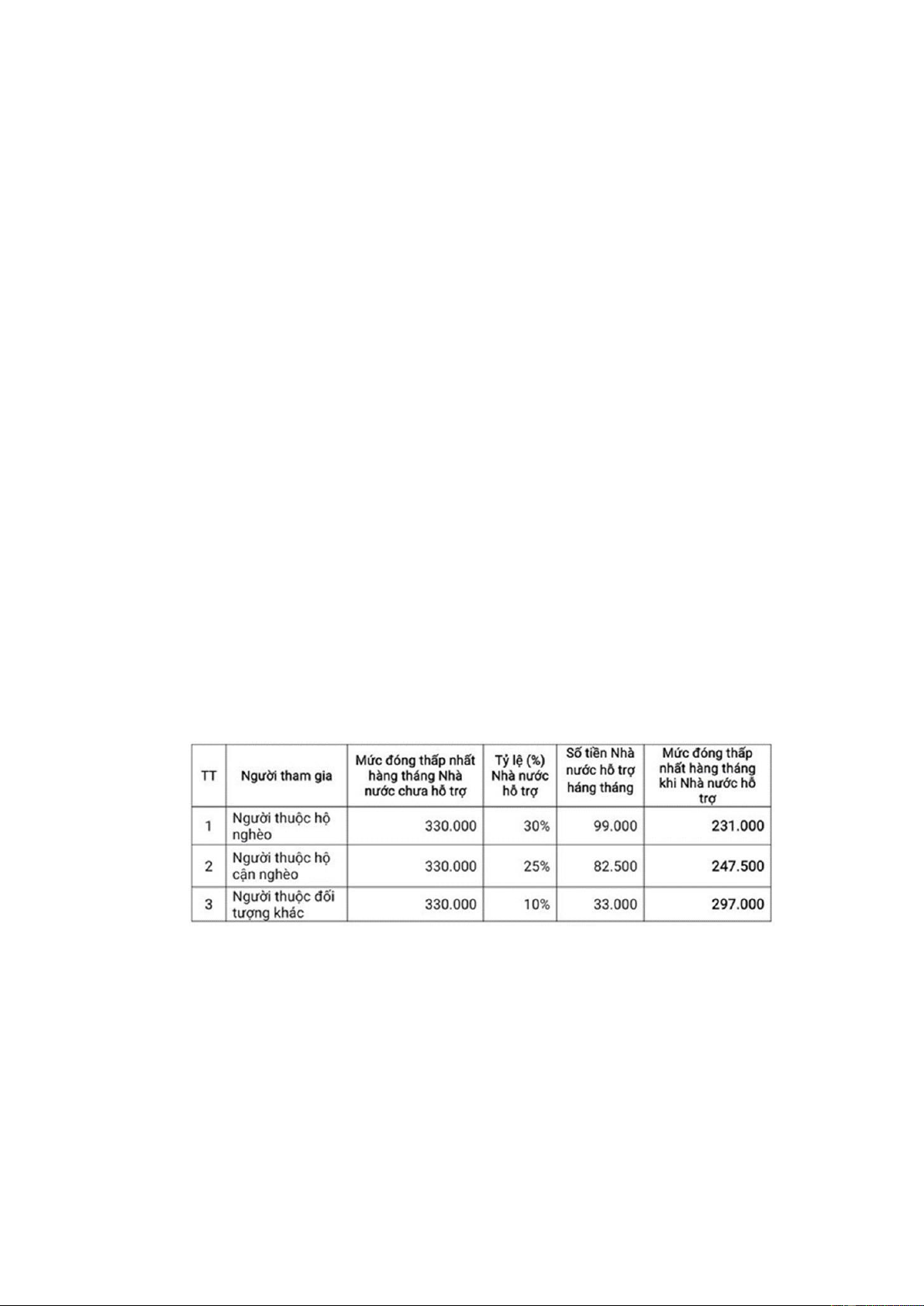

Mức đóng BHXH tự nguyện thấp nhất là: 22% x 1.500.000 đồng = 330.000

đồng/tháng (đã tăng 176.000 đồng/tháng so với mức đóng BHXH tự nguyện của năm 2021)

Mức hỗ trợ tiền đóng của Nhà nước đối với người tham gia BHXH tự nguyện cũng tăng lên.

- Thuộc hộ nghèo: tiền hỗ trợ tăng từ 46.200 đồng lên 99.000 đồng/tháng.

- Hộ cận nghèo: tiền hỗ trợ tăng từ 38.500 đồng lên 82.500 đồng/tháng.

- Đối tượng khác: tiền hỗ trợ tăng từ 15.400 đồng lên 33.000 đồng/tháng.

Mức đóng BHXH tự nguyện tối thiểu sau khi áp dụng mức hỗ trợ của Nhà nước như sau:

Mức lương cơ sở năm 2023 trước ngày 01/7 vẫn áp dụng mức 1,49 triệu

đồng/tháng. Từ 01/7/2023 - 31/12/2023 áp dụng mức 1,8 triệu đồng/tháng. Do đó:

Mức đóng BHXH tự nguyện tối đa trước 01/7/2023 = 1.490.000 đồng x 20 = 29.800.000 đồng/tháng

Mức đóng BHXH tự nguyện tối đa sau 01/7/2023 = 1.800.000 đồng x 20= 36.000.000 đồng/tháng.

IV/ CÁC CHẾ ĐỘ QUYỀN LỢI CỦA NGƯỜI THAM GIA BẢO HIỂM XÃ HỘI

Các chế độ quyền lợi này được quy định ở chương 3 của luật BHXH 2014

Với mỗi hình thức, người tham gia sẽ được hưởng những quyền lợi từ các chế độ khác nhau.

- BHXH bắt buộc sẽ có 5 chế độ: Ốm đau; Thai sản; Tai nạn lao động, bệnh nghề

nghiệp; Hưu trí; Tử tuất.

- BHXH tự nguyện chỉ có 2 chế độ: Hưu trí; Tử tuất

1) Đối với Bảo hiểm xã hội bắt buộc a. Chế độ đau ốm

Đây là chế độ mà người tham gia bảo hiểm xã hội bắt buộc sẽ được hưởng khi bản

thân hoặc con cái của họ dưới 7 tuổi bị ốm đau bệnh tật. Điều kiện hưởng:

NLĐ phải có giấy xác nhận của cơ sở khám chửa bệnh có thẩm quyền. Và những

trường hợp đau ốm này phải là những tai nạn tai nạn xảy ra ngẫu nhiên. Đối với những

trường hợp cố tình hủy hoại sức khỏe của mình, hoặc là bị tai nạn do say rượu thì NLĐ

sẽ không được hưởng chế độ này.

Thời gian và mức hưởng chế độ của NLĐ:

Sẽ được căn cứ vào thời gian NLĐ đóng bảo hiểm, điều kiện làm việc, thời gian chữa trị.

- Đối với NLĐ ốm đau, tai nạn, chữa trị trong thời gian ngắn: Thời gian Làm việc trong Làm nghề, cv Mức hưởng chế đóng bảo hiểm điều kiện bình nặng nhọc, nguy độ thường hiểm, độc hại Dưới 15 30 ngày 40 ngày 75% mức tiền năm lương đóng BH xã hội 15-30 năm 40 ngày 50 ngày của tháng trước khi 30 năm trở 60 ngày 70 gày nghỉ lên

- Đối với NLĐ mắc bệnh thuộc danh mục bệnh cần chữa trị dài ngày:

Thời gian đóng bảo hiểm xã

Mức hưởng so với mức tiền lương hội

đóng BHXH tháng kề trước khi nghỉ Dưới 15 năm 50% Đủ 15 năm đến 30 năm 55% Trên 30 năm 65%

- Đối với NLĐ là Sĩ quan, quân dân, quân đội nhân dân, công an nhân dân:

Thời gian nghỉ sẽ căn cứ vào cơ sở khám chữa bệnh có thẩm quyền. NLĐ sẽ được

hưởng 100% mức tiền lương đóng BHXH của tháng liền kề trước khi nghỉ.

- Đối với NLĐ có con bị ốm thì cũng sẽ hưởng trợ cấp như bảng sau

Thời gian hưởng chế độ

Mức hưởng chế độ Con dưới 3 tháng

Tối đa 20 ngày làm việc

75% mức tiền lương tuổi

đóng BH xã hội của tháng Con từ 3-7 tháng

Tối đa 15 ngày làm việc trước khi nghỉ tuổi b) Chế độ thai sản

Đây là chế độ dành cho người lao động nữ trong thời kì thai sản

Để được hưởng trợ cấp thai sản trong BHXH, NLĐ nữ cần đáp ứng các điều kiện sau:

- Tham gia BHXH: phải đóng đủ tiền BHXH theo quy định của pháp luật trong

thời gian liên tục trong ít nhất 6 tháng trước ngày nghỉ thai sản.

- Nghỉ việc và sinh con: cần nghỉ việc từ 15 ngày trước ngày dự kiến sinh con và

sau khi sinh con xong họ phải nghỉ việc ít nhất 105 ngày

- Khám thai tại cơ sở y tế cấp huyện trở lên: Trước khi nghỉ thai sản, người lao

động cần phải khám thai tại cơ sở y tế cấp huyện trở lên. Và có giấy chứng nhận sức

khỏe thai sản, để xin trợ cấp thai sản.

- Không làm việc trong thời gian nghỉ thai sản: Người lao động không được làm

việc, không tự ý đi làm trong thời gian nghỉ thai sản để đảm bảo an toàn cho sức khỏe

của mẹ và trẻ sơ sinh.

Thời gian hưởng chế độ này nó diễn ra trong quá trình thai sản Khi khám thai Khi thai chết lưu, phá Trước và sau khi sinh Nhân nuôi con thai bệnh lí... dưới 6 tháng Được nghỉ việc Thai 5 tuần tuổi => 06 tháng. Nghỉ đến khi khám thai 5 lần, nghỉ 10 ngày Trường sinh đôi trở con đủ 6 tháng mỗi lần 1 ngày 5-13 tuần => 20

lên => tính từ con thứ Trường hợp đặc ngày

hai trở đi, cứ mỗi con, biệt: 5 lần, 1 lần 2 13-25 tuần => 40 người mẹ được nghỉ ngày ngày thêm 01 tháng 25 tuần tuần => 50 ngày

Ngoài ra những trường hợp như:

+ Sử dụng biện pháp tránh thai (đặt vòng tránh thai) => nghỉ 7 ngày

+ Người Lao động triệt sản => nghỉ 14 ngày

+ Lao động nam đang đóng BHXH khi vợ sinh con => được nghỉ hưởng chế độ

thai sản 5-14 ngày làm việc

Mức hưởng chế độ thai sản

NLĐ sẽ được nhận 100% mức lương cơ bản đóng bảo hiểm 6 tháng liền kề trước

khi nghỉ việc, do đó mức hưởng chế độ sẽ được tính bằng công thức:

Mức hưởng = (bình quân tiền đóng bảo hiểm 6 tháng liền kề trước khi nghỉ x

100% x số tháng nghỉ việc do sinh sản)

Ngoài ra trong chế độ thai sản còn một chính sách: Người lao động Nữ có thể kết

thúc nghỉ thai sản sớm và đi làm trở lại. Trong trường hợp này, ngoài tiền lương đi làm

sớm ra, NLĐ vẫn được hưởng chế độ thai sản cho đến khi hết thời hạn theo quy định.

Điều kiện là sau khi đã nghỉ hưởng chế độ ít nhất được 04 tháng và phải báo trước và

được người sử dụng lao động đồng ý.

c) Chế độ tai nạn lao động, bệnh nghề nghiệp Đối tượng hưởng

- Suy giảm 5% khả năng lao động trở lên do

- Bị tai nạn lao động bất ngờ và bệnh nghề nghiệp trong quá trình làm việc

Trợ cấp tai nạn lao động, bệnh nghề nghiệp này:

- Đối với NLĐ bị suy giảm năng lực làm việc từ 5% -30% thì sẽ được nhận trợ cấp

1 lần, và mức hưởng này sẽ = 5 lần mức lương cơ bản, và cứ giảm năng lực làm việc

thêm 1% là được hưởng thêm 0.5 lần mức lương cơ bản

- Đối với NLĐ bị suy giảm năng lực làm việc từ 31% trở lên thì được nhận trợ cáp

hàng tháng, khoản trợ cấp này sẽ được tính bằng 30% mức lương cơ bản., cứ giảm

thêm 1% thì được trợ cấp thêm 2% mức lương cơ bản Các chính sách khác:

- Người lao động mà bị tổn thương nặng các chức năng hoạt động thì được cấp

phương tiện trợ giúp sinh hoạt, dụng cụ chỉnh hình

- Nếu suy giảm khả năng lao động từ 81% trở lên mà mắc phải những bệnh đặc biệt

như bị bệnh tâm thần thì còn được hưởng thêm khoản trợ cấp phục vụ = mức lương cơ sở.

- Đối với trường hợp chết do tai nạn lao động, bệnh nghề nghiệp: Thân nhân được

hưởng trợ cấp một lần bằng 36 lần mức lương cơ sở.

- Người lao động sau khi điều trị mà sức khỏe chưa phục hồi thì được nghỉ dưỡng

sức phục hồi sức khỏe từ 05 ngày đến 10 ngày Nữa và vẫn được nhân trợ cấp tính theo ngày d) Chế độ hưu trí

Người tham gia bảo hiểm xã hội sẽ được hưởng tiền lương hưu hàng tháng khi đạt

đủ điều kiện về tuổi và thời gian đóng bảo hiểm.

Điều kiện hưởng chế độ (điều 54)

Đóng bảo hiểm xã hôi từ 20 năm trở lên, Nam Nữ Trong điều kiện bình 60 55 thường Đủ 15 năm làm nghề, Từ đủ 55 Từ đủ 50

công việc năng nhọc, độc hại, nguy hiểm Đủ 15 năm làm công Từ đủ 50 tuổi việc khai thác than ở hầm lò Nhiễm HIV/ADIS K quy định số tuổi cho tai nạn nghề nghiệp

Ngoài ra còn nhiều quy đinh về độ tuổi hưởng hưu trí với các đối tượng khác như:,

Sĩ quan, hạ sĩ quan, chiến sĩ quân đội, mỗi đối tượng lại có quy đinh về đổi tuổi nghỉ hưu khác nhau.

Mức lương hưu hằng tháng:

Mức lương hưu hằng tháng = 45% mức bình quân tiền lương tháng đóng bảo hiểm xã hội

- Với lao động nam: tương ứng 20 năm đóng BHXH

- Với lao động nữ: 15 năm đóng BHXH.

=> Sau đó mỗi năm đóng sẽ được tính thêm 2%, mức tối đa bằng 75% e) Chế độ tử tuất

Đề cập đến các quy định và chính sách liên quan đến việc hỗ trợ và giúp đỡ gia

đình, người thân của người lao động khi người lao động qua đời.

Trợ cấp mai táng: Những người lo mai táng sẽ nhận 1 phần trợ cấp khi NLĐ

chết trong trường hợp sau.

- Người đóng BHXN có thời gian đủ 12 tháng trở lên

- NLĐ chết do tai nạn lao động, bệnh nghề nghiệp hoặc chết trong thời gian điều trị.

- NLĐ đang hưởng lương hưu; hưởng trợ cấp tai nạn lao động, bệnh nghề nghiệp

hằng tháng đã nghỉ việc.

- Số tiền trợ cấp = 10 lần mức lương cơ sở (tại tháng mà người này chết)

Trợ cấp tuất hằng tháng: NLĐ thuộc một trong các trường hợp sau đây khi

chết thì thân nhân được hưởng tiền tuất hằng tháng:

- Đã đóng bảo hiểm xã hội đủ 15 năm trở lên nhưng chưa hưởng bảo hiểm xã hội một lần; - Đang hưởng lương hưu

- Chết do tai nạn lao động, bệnh nghề nghiệp

- Đang hưởng trợ cấp tai nạn lao động, bệnh nghề nghiệp hằng tháng với mức suy

giảm khả năng lao động từ 61 % trở lên.

Thân nhân người lao động được hưởng trợ cấp này hàng tháng là:

- Con chưa đủ 18 tuổi; con từ đủ 18 tuổi trở lên nếu bị suy giảm khả năng lao động

từ 81% trở lên; con được sinh khi người bố chết mà người mẹ đang mang thai;

- Vợ từ đủ 55 tuổi trở lên hoặc chồng từ đủ 60 tuổi trở lên; vợ dưới 55 tuổi, chồng

dưới 60 tuổi nếu bị suy giảm khả năng lao động từ 81% trở lên;

- Thành viên trong gia đình mà người tham gia BHXH có nghĩa vụ nuôi dưỡng từ

đủ 60 tuổi trở lên đối với nam, từ đủ 55 tuổi trở lên đối với nữ hoặc dưới 60 tuổi đối

với nam, dưới 55 tuổi đối với nữ và bị suy giảm khả năng lao động từ 81 % trở lên.

- Mức trợ cấp: Mức trợ cấp tuất hằng tháng đối với mỗi thân nhân bằng 50% mức

lương cơ sở; trường hợp thân nhân không có người trực tiếp nuôi dưỡng thì mức trợ

cấp tuất hằng tháng bằng 70% mức lương cơ sở.

Trợ cấp tuất 1 lần: Tương tự với trợ cấp tuất hằng tháng, theo khoản 1 Điều 69

Luật Bảo hiểm xã hội, thân nhân được hưởng trợ cấp tuất một lần khi người lao động

thuộc một trong các trường hợp sau:

- Người lao động chết không thuộc các trường hợp để thân nhân được hưởng trợ cấp tuất hàng tháng;

- Người lao động chết thuộc một trong các trường hợp thân nhân được hưởng tiền

tuất hàng tháng nhưng lại không có thân nhân đủ điều kiện hưởng;

- Thân nhân thuộc diện hưởng trợ cấp tuất hàng tháng có nguyện vọng hưởng trợ

cấp tuất 1 lần, trừ trường hợp con dưới 06 tuổi, con hoặc vợ hoặc chồng bị suy giảm

khả năng lao động từ 81% trở lên;

- Người lao động chết mà không có thân nhân (con đẻ, con nuôi, vợ/chồng, cha/mẹ

đẻ, cha/mẹ nuôi, cha vợ/chồng, mẹ vợ/chồng hoặc thành viên khác trong gia đình mà

người lao động đang có nghĩa vụ nuôi dưỡng) thì trợ cấp tuất 1 lần được thực hiện theo pháp luật thừa kế.

Đối với thân nhân của NLĐ đang tham gia BHXH hoặc NLĐ đang bảo lưu thời

gian đóng BHXH, mức trợ cấp tuất một lần sẽ được tính theo số năm đã đóng BHXH.

– Khi đóng BHXH trước năm 2014, mỗi năm tính bằng 1,5 tháng mức bình quân

tiền lương tháng đóng BHXH.

– Khi đóng BHXH từ năm 2014 trở đi, mỗi năm tính bằng 02 tháng mức bình quân

tiền lương tháng đóng BHXH.

– Mức tối thiểu bằng 03 tháng mức bình quân tiền lương tháng đóng BHXH.

Ngoài ra, mức trợ cấp tuất một lần đối với thân nhân của người đang hưởng lương

hưu qua đời được tính theo thời gian đã hưởng lương hưu như sau:

– Nếu mất trong 02 tháng đầu hưởng lương hưu thì tính bằng 48 tháng lương hưu đang hưởng.

– Nếu mất vào những tháng sau đó, cứ hưởng thêm 01 tháng lương hưu thì mức trợ

cấp giảm đi 0,5 tháng lương hưu, mức thấp nhất bằng 03 tháng lương hưu đang hưởng.

2) Đối với Bảo xã hội tự nguyện

- Người tham gia thường chủ động lựa chọn các gói bảo hiểm phù hợp với nhu cầu của mình.

- Chế độ tử tuất, hưu trí sẽ được cung cấp dựa trên từng chương trình BHXH tự

nguyện mà người tham gia đã lựa chọn.

- Quyền lợi và mức hưởng thể khác nhau tùy thuộc vào chương trình BHXH tự

nguyện mà người tham gia đã tham gia.

Document Outline

- KHÁI QUÁT VỀ BẢO HIỂM XÃ HỘI

- II/ ĐỐI TƯỢNG THAM GIA BẢO HIỂM XÃ HỘI

- III/ PHÍ BẢO HIỂM

Tài liệu liên quan:

-

Đề cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội

49 25 -

Đại cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội

62 31 -

Đại cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội

59 30 -

Đại cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội.

67 34 -

Đại cương môn Lý thuyết bảo hiểm xã hội - Trường Đại học lao động - xã hội.

58 29