Đề cương môn Quản trị chiến lược - trường đại học kinh tế- tài chính thành phố Hồ chí minh.

Ứng dụng mô hình Quản trị rủi ro

dựa trên giá trị DN cho

Công ty cổ phần X. Đề cương môn Quản trị chiến lược - trường đại học kinh tế- tài chính thành phố Hồ chí minh.. Tài liệu được sưu tầm gồm 12 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Quản trị chiến lược (QTCL2023) 29 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

Mẫu báo cáo case study Qtrrdn 22

Quản trị rủi ro (Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh)

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ TP.HỒ CHÍ MINH

Môn học: Quản trị rủi ro Doanh nghiệp

BÀI TẬP TÌNH HUỐNG

Ứng dụng mô hình Quản trị rủi ro

dựa trên giá trị DN cho Công ty cổ phần X

Giảng viên hướng dẫn: …………………

Khoa Quản trị kinh doanh Lớp: Ngành:

Nhóm sinh viên thực hiện: 1. 2. 3. 4. 5. 2 MỤC LỤC

Chương 1: Giới thiệu về CTCP X

Chương 2: Quy trình quản trị rủi ro (ERM) của công ty X 2.1. Nhận dạng rủi ro

Trình bày các rủi ro chính tác động đến CTCP X

2.2. Định lượng rủi ro 1. 2.

2.2.1 Tính giá trị cơ sở của công ty CP X 1. 2. 2.1.

1) Dữ liệu đầu vào

Dữ liệu đầu vào để tính toán giá trị cơ sở của công ty lấy từ bảng cân đối kế

toán hợp nhất sau kiểm toán của CTCP X giai đoạn: …., bảng báo cáo kết quả hoạt

động kinh doanh giai đoạn: ............... (xem bảng PL: ….).

Số liệu ở hai bảng được lấy từ báo cáo tài chính đăng trên website chính thức của CTCP X

Dữ liệu quá khứ của 5 năm (TD: từ 2014-2019) dùng để dự báo xu hướng

tương lai của dòng tiền tự do (FCFt) từ 2020 đến vô hạn của CTCP X. 3

Để dự báo dòng ngân lưu tương lai của công ty, nghiên cứu sẽ sử dụng phương

pháp tỷ lệ %DT. Phương pháp này khá đơn giản và dễ thực hiện.

Cơ sở của dự báo theo %DT là giả định các khoản mục của báo cáo tài chính có

tỷ lệ theo doanh thu (DT), do đó có thể ước lượng các khoản mục cho các năm trong

tương lai. Trong nghiên cứu này, giai đoạn dự báo là năm (TD: 2020-2025).

2) Các tính toán của mô hình

Các bước tính toán giá trị cơ sở của công ty sẽ được thực hiện lần lượt như sau:

1. Xác định cơ cấu vốn, chi phí sử dụng vốn và chi phí sử dụng vốn bình quân có trọng số (WACC).

2. Xác định dòng ngân lưu tự do hàng năm (FCFt)

3. Tính giá trị hoạt động của công ty năm 20XX (TD:2019)

4. Tính giá trị cơ sở công ty và giá cổ phần của công ty năm 20XX 1. 2. 2.1. 2.1.1. 2.1.2.

Xác định cơ cấu vốn và chi phí sử dụng vốn của ….:

Chi phí sử dụng vốn bình quân tỷ trọng (WACC) được sử dụng làm suất chiết

khấu hiện giá dòng ngân lưu tự do (FCFt) trong định giá hoạt động của công ty.

WACC được tính theo công thức sau:

WACC = Wd*rd*(1-T%) + Ws*rs Trong đó:

Wd: tỷ lệ vốn vay trên tổng nguồn

Ws: tỷ lệ vốn chủ sở hữu trên tổng nguồn 4

rd: chi phí sử dụng vốn vay

rs: chi phí sử dụng vốn chủ sơ hữu

T%: tỷ suất thuế thu nhập doanh nghiệp

Bảng 2.1: Cơ cấu vốn của CTCP X năm 2014-2019 (ĐVT: …..)

Bảng 2.2: Bảng tính tỷ trọng các loại vốn và chi phí vốn (WACC) của CTCP X

Cần phân tích bảng 2 để có WACC phù hợp cho mô hình

Xác định WACC sử dụng?????

Dự báo dòng ngân lưu tự do của CTCP X

Ngân lưu tự do (FCF) là dòng tiền thực tế có được có thể phân bổ cho các nhà

đầu tư (các cổ đông và chủ nợ) sau khi công ty đã thực hiện tất cả các khoản đầu tư

vào tài sản cố định, sản phẩm mới và vốn lưu động cần thiết để duy trì hoạt động của

công ty. Ngân lưu tự do (FCF) được xác định như sau: 1) NOPAT = EBIT*(1 – tc)

2) NOWC = Tài sản ngắn hạn hoạt động thuần – Nợ ngắn hạn hoạt động thuần

3) NOC = NOWC + TSCĐ hoạt động

4) Đầu tư thuần vào vốn hoạt động = NOCt – NOCt-1

5) FCF = NOPAT – Đầu tư thuần vào vốn hoạt động

Dự báo dòng ngân lưu tự do hàng năm (FCFt) của CTCP X từ năm …. đến năm

….. là theo phương pháp tỷ lệ %DT. Do đó, trước hết phải tính tỷ lệ của các khoản

mục trong báo cáo tài chính theo doanh thu.

Bảng tính chung gian các khoản mục và tỷ lệ % theo DT được trình bày trong bảng 2.3 và 2.4 sau:

Bảng 2.3: Bảng tính một số các khoản mục điều chỉnh KHOẢN MỤC TÍNH 2014 2015 2016 2017 2018 2019

Tổng thu nhập (doanh thu+ thu nhập khác) 5

Tổng chi phí (GVHB+CPHĐ+..) Các khoản phải trả

Chi phí tích lũy (thuế phải nộp+chi phí phải trả+quỹ khen thưởng)

Nguồn: Tính toán của nhóm…

Cơ sở dự báo (tình huống cơ bản) của các khoản mục được thấy ở cột cuối bảng 2.4.

Bảng 2.4: Bảng tính tỷ lệ các khoản mục theo DT KHOẢN MỤC Dự TÍNH 2014 2015 2016 2017 2018 2019 TB báo Tỷ lệ tăng doanh thu Tỷ lệ chi phí/DT Tỷ lệ TM/DT Tỷ lệ KPT/DT Tỷ lệ tồn kho/DT Tỷ lệ TSCĐ ròng /DT Tỷ lệ KPTra/DT Tỷ lệ CPTL/DT Thuế

Nguồn: Tính toán của nhóm…

Nguyên tắc chúng ta chỉ dự báo trong khoảng thời gian dòng ngân lưu có tăng

trưởng không ổn định (giả sử trong N năm đầu), khi tăng trưởng ngân lưu đã ổn định

(giả sử từ năm N+1 đến vô hạn), chúng ta không dự báo tiếp. Bảng 2.5 trình bày kết

quả dự báo một phần các BCTC của CTCP X giai đoạn ……...

Bảng 2.5: Dự báo một phần BCTC của CTCP X giai đoạn 2020 – 2025 Kế hoạch ngân lưu: 2019 2020 2021 2022 2023 2024 2025 B. Một phần Báo Cáo Thu Nhập Tổng D thu Tổng Chi phí EBIT C. Một phần Bảng CĐKT Tài sản hoạt động Tiền mặt Khoản phải thu Tồn kho TSLĐ hoạt động TSCĐ ròng Nợ hoạt động Khooản phải trả Chi phí tích lũy Tổng nợ ngắn hạn hoạt động

Nguồn: Tính toán của nhóm 6

Bảng 2.6 trình bày kết quả dự báo dòng ngân lưu năm 2020 – 2025 của CTCP X. Do

tỷ lệ tăng trưởng của ngân lưu ở các năm cuối là không đổi và bằng …….., do đó

chúng ta giả định rằng từ năm 2025 trở đi CTCP X có tăng trưởng ổn định ở mức.. …….

3) Tính giá trị hoạt động của công ty

Giá trị hoạt động của công ty được tính theo công thức: ∞ FCFt V =∑ Op t ( t =1 1+ WACC)

Công thức rút gọn: FCF F CF FCF TV 1 2 N N V = + +…+ + op 1 ( 2 N N 1+ WACC) (1+WACC )

(1+WACC ) (1+WACC )

Công thức tính giá trị cuối cùng TVn: FCFN∗(1+ g) TV = N (WACC −g) Trong đó: t: số năm của dự án

N: năm cuối của dự báo

FCFt: dự án phân phối ngân lưu ở năm t

TVN: giá trị cuối cùng vào cuối năm N (khi ngân lưu ổn định)

WACC: suất chiếu khấu (chi phí vốn bình quân tỷ trọng của công ty) g: tỷ lệ tăng trưởng

Bảng 2.6: Định giá FCF và giá trị hoạt động của công ty CP X ĐVT: KHOẢN MỤC TÍNH THỰC TẾ DỰ BÁO 2019 2020 2021 2022 2023 2024 2025 Tính FCF NOWC=TSLĐ hoạt động - NNH HĐ TSCĐ ròng Vốn hoạt động thuần (NOC) Đầu tư vào vốn hoạt động Thuế (giả định) NOPAT Ngân lưu tự do 7 (FCF) Tỷ lệ tăng trưởng FCF

Giá trị hoạt động Giá trị cuối (TV) Giá trị hoạt động

Nguồn: Tính toán của nhóm

4) Tính giá nội tại, giá cổ phần của CTCP X.

Từ giá trị hoạt động công ty, ta tính được giá trị nội tại cơ sở của công ty và giá

một cổ phần thường theo công thức: V P = X 0 n Trong đó:

VX: giá trị nội tại của của CTCP X

n: tổng số cổ phần thường đang lưu hành

Bảng 2.7: Giá trị cơ sở, giá cổ phần của CTCP X năm 2019

Gia trị hoạt động của công ty (tr.Đ)

+ Giá trị tài sản đầu tư (tr.Đ)

= Tổng giá trị nội tại của DN (tr.Đ) - Nợ (tr.Đ) - Cổ phiếu ưu đãi

= Giá trị nội tại của vốn cổ phần thường (tr.Đ)

Tổng số cổ phiếu đang lưu hành

Giá nội tại của một cổ phiếu thường (đồng/CP) 37300

Nguồn: Tính toán của nhóm

So sánh với giá CP tại thời điểm định giá để thấy mức chênh lệch ???????

2.2.2. Định lượng rủi ro riêng lẻ 2.2.2.1.

Các giả định và dữ liệu đầu vào

Chúng ta giả định rằng từ năm 20XX trở đi tỷ lệ tăng trưởng là không đổi (do

tốc độ tăng trưởng của FCF = g là không đổi và bằng ……) để tính toán tác động của

các rủi ro riêng lẻ lên giá trị cơ sở của CTCP X.

Tính toán của mô hình 8

Trong định lượng rủi ro riêng lẻ, chúng ta có thể đưa vào phân tích những cú

sốc làm giảm giá trị cơ sở công ty, giảm tỷ lệ tăng trưởng DT, giảm chỉ tiêu EPS, giảm

mức xếp hàng… Trong nghiên cứu này để đánh giá rủi ro doanh nghiệp chúng ta sẽ

xem xét ….. điểm tổn thương của CTCP X, đó là: 1) Giảm giá trị cơ sở công ty nhiều hơn MCNRR…….;

Rủi ro riêng lẻ được định lượng bởi tác động tiềm năng của chúng đến giá trị cơ

sở của công ty. Rủi ro ở đây được hiểu là những gì sai lệch so với kỳ vọng. Giá trị kỳ

vọng được định nghĩa là giá trị cơ sở của công ty.

Trước hết chúng ta sẽ chọn một số biến rủi ro quan trọng, cho rằng chúng có tác

động mạnh (tăng/giảm) đến giá trị cơ sở của công ty X.

Biến rủi ro được định nghĩa là biến khi có sự thay đổi (+/-) cho dù rất nhỏ,

nhưng nó ảnh hưởng rất lớn (+/-) đến giá trị cơ sở công ty.

Tại công ty CP X chúng ta sẽ chọn .............. biến rủi ro sau:

1. Thay đổi tỷ lệ tăng doanh thu

2. Thay đổi tỷ lệ chi phí/doanh thu

3. Thay đổi tỷ lệ khoản phải thu/doanh thu

4. Thay đổi tỷ lệ tồn kho/doanh thu

5. Thay đổi thuế thu nhập doanh nghiệp

6. Thay đổi chi phí sử dụng vốn bình quân có trọng số (WACC) 7. …….

Chúng ta chọn các biến rủi ra này vì đây là các biến thường có tác động mạnh làm thay đổi giá trị DN. Kết quả đầu ra

Để đánh giá rủi ro riêng lẻ, chúng ta dùng kỹ thuật phân tích độ nhạy một chiều

với 3 tình huống: lạc quan, cơ sở và bi quan. Chúng ta sẽ xét từng biến rủi ro khi có

thay đổi (theo 3 tình huống) thì nó có tác động làm thay đổi giá trị cơ sở của CTCP X như thế nào.

1) Tác động của việc thay đổi tỷ lệ tăng doanh thu đến giá trị cơ sở công ty và giá cổ phần:

Bảng 2.2.2.1. Bảng phân tích tác động của thay đổi %DT Bảng 2.2.2.2. …. Bảng 2.2.2.7. 2.2.2.2.

Tác động của các rủi ro riêng lẻ đến giá trị cơ sở công ty 9

Kết quả tác động của từng rủi ro riêng lẻ với xác suất giả định sẽ xảy ra các tình

huống (tình huống bi quan: 0,5-0,6; tình huống cơ sở : 0,2-0,3 và tình huống lạc quan:

0,1-02), được tổng kết trong bảng 2.8

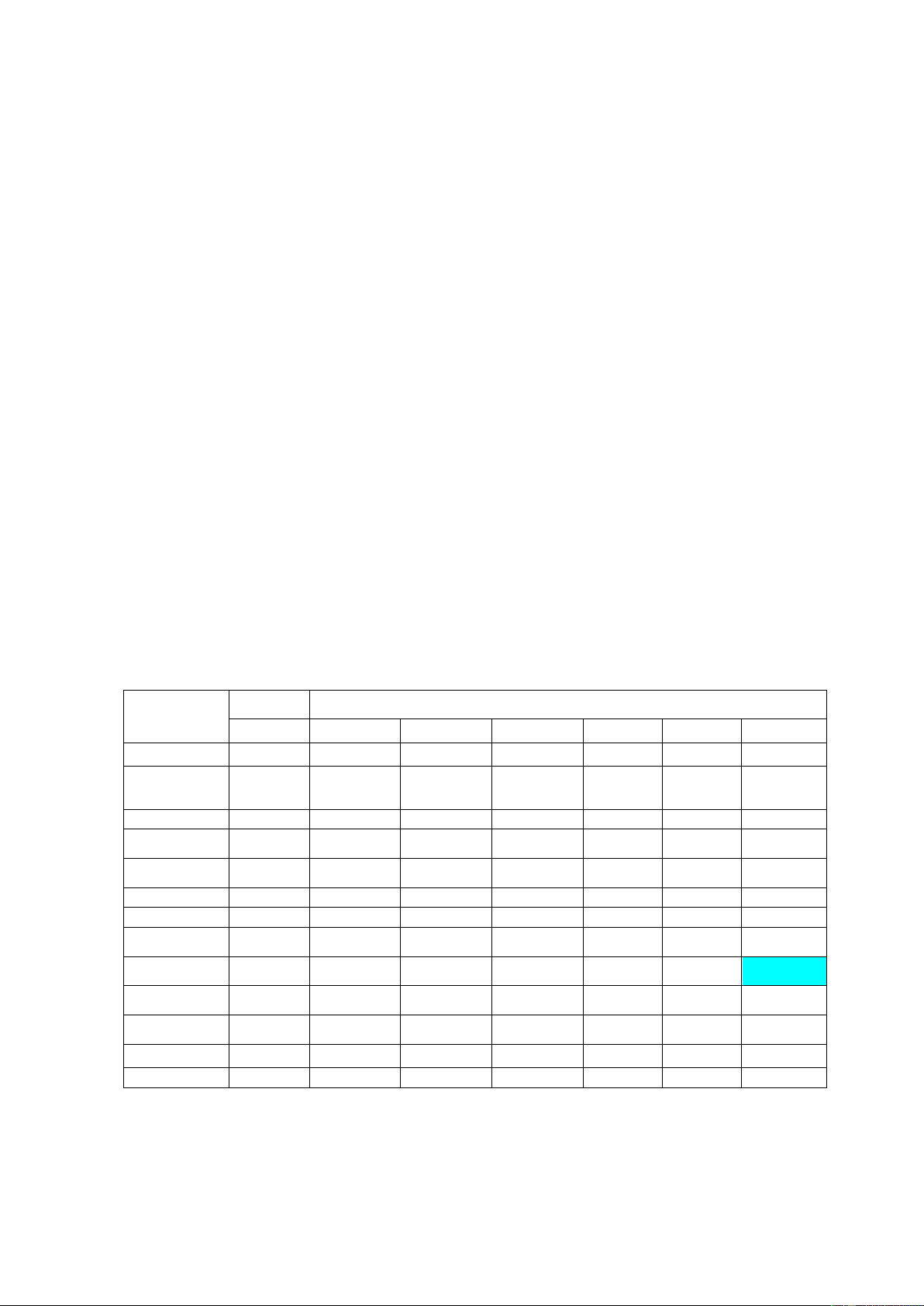

Bảng 2.8: Giá trị trung bình của công ty theo tình huống Lạc Lạc quan Bi quan quan

Các tình huống rủi ro Bi quan (1) Cơ sở (2) (3) (1) Cơ sở (2) (3) TB RR1_Thay đổi tỷ lệ DT

RR2_thay đổi tỷ lệ chi phí RR3_Thay đổi tỷ lệ KPThu

RR4_Thay đổi tỷ lệ tồn kho

RR5_ Thay đổi tỷ lệ thuế RR6_ Thay đổi WACC

Nguồn: Tính toán của nhóm

Bảng 2.9: Tác động của từng rủi ro riêng lẻ đến giá trị công ty Thứ tự

Các tình huống rủi ro TB TB-Cơ sở(2) %giảm GTDN Đánh gia rủi ro ưu tiên rủi ro So sanh với RR1_Thay đổi tỷ lệ DT MCNRR

RR2_thay đổi tỷ lệ chi phí RR3_Thay đổi tỷ lệ KPThu

RR4_Thay đổi tỷ lệ tồn kho

RR5_ Thay đổi tỷ lệ thuế RR6_ Thay đổi WACC

Nguồn: Tính toán của nhóm Tổng rủi ro (%):

Từ kết quả định lượng và phân tích tác động của 6 biến rủi ro riêng lẻ đối với

giá trị cơ sở công ty, chúng ta so sánh với rủi ro doanh nghiệp dự kiến: giảm giá trị

công ty hơn X%, để đánh giá mức độ nghiêm trọng của các biến rủi ro và xếp hạng

theo tác động tiềm năng của chúng lên giá trị hoạt động của công ty.

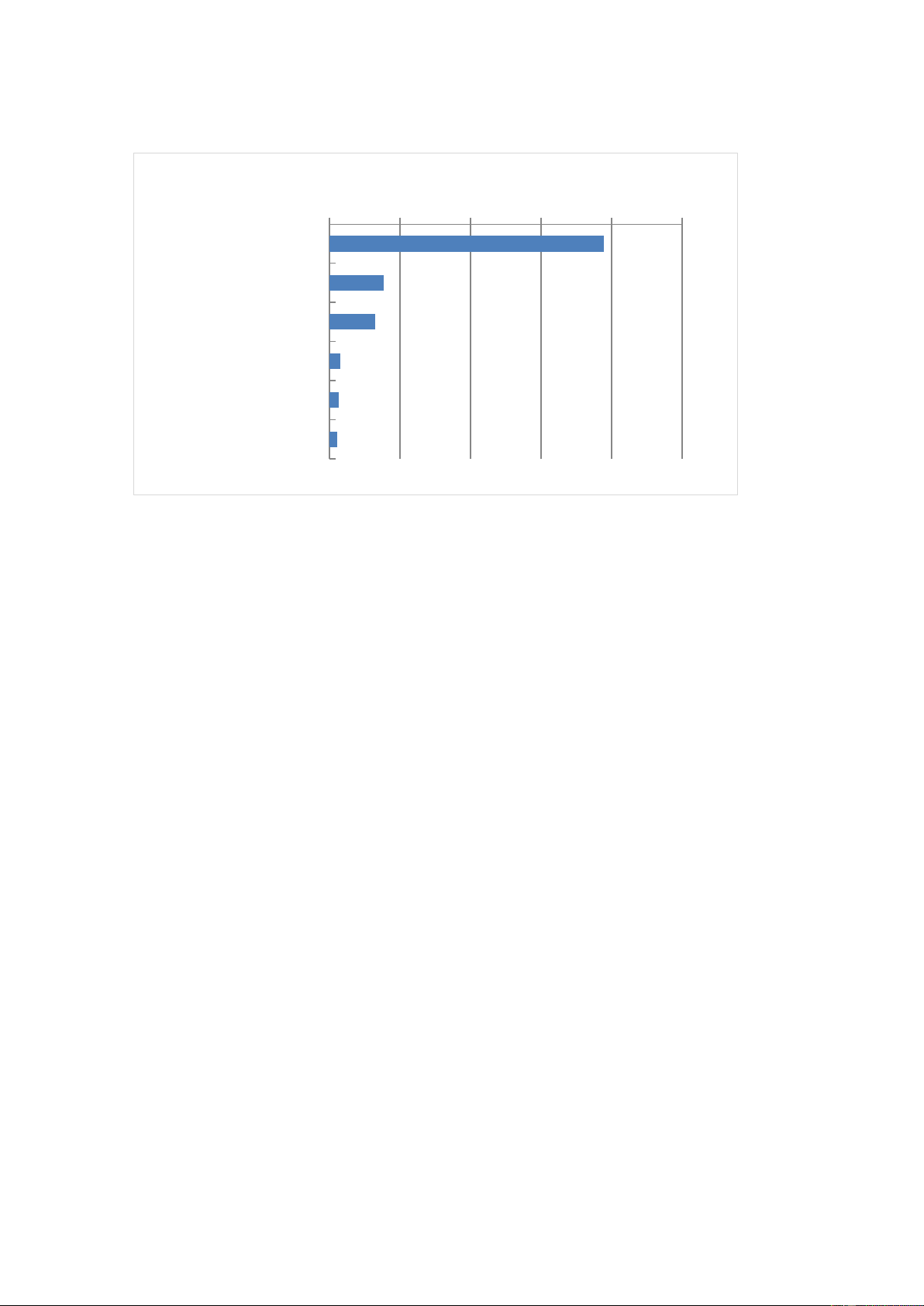

Xếp hạng các tình huống rủi ro được thể hiện ở hình 2.1 (thí dụ) 10 %Giảm GTDN RR1_Thay đổi tỷ lệ DT RR6_ Thay đổi WACC

RR2_thay đổi tỷ lệ chi phí

RR4_Thay đổi tỷ lệ tồn kho

RR5_ Thay đổi tỷ lệ thuế

RR3_Thay đổi tỷ lệ KPThu 0.00% -20.00% -40.00% -60.00% -80.00% -100.00%

Hình 2.1: Xếp hạng các tình huống rủi ro

2.2.3. Định lượng rủi ro doanh nghiệp

Trong thực tế, dòng ngân lưu tự do của doanh nghiệp chịu tác động của tất cả các

yếu tố bên trong và bên ngoài cùng lúc chứ không phải của từng rủi ro riêng lẻ như

chúng ta đã phân tích ở trên.

Chúng ta sẽ xây dựng một mô hình tính toán với tác động giả định của n biến rủi

ro cùng một lúc lên giá trị cơ sở cũng như giá trị nội tại cổ phiếu thường của công ty

VNM. Công cụ dùng để định lượng rủi ro doanh nghiệp là mô phỏng bài toán với sự

hỗ trợ của phần mềm Crystal Ball (CB) chạy trên nền Excel. a.

1) Các giả định và dữ liệu đầu vào

- Định nghĩa các biến rủi ro theo các phân phối giả định (xem PL ............ )

- Định nghĩa hàm mục tiêu: Bài toán mô phỏng có 2 hàm mục tiêu mà chúng ta

đang xem xét: 1) Giá trị hoạt động của CTCP X và 2) Giá cổ phần của công ty X.

2) Kết quả mô phỏng rủi ro doanh nghiệp

3) Tính độ lệch chuẩn tiêu cực. 11

Biến động tiêu cực (xấu) – tạo ra các kết quả không đạt được các mong đợi của

kế hoạch chiến lược – là biến động không tốt.

Độ lệch chuẩn tiêu cực (dùng để xét cho các kết quả xấu - giảm giá trị công ty).

Khi độ lệch chuẩn tiêu cực càng lớn, mức phân tán càng xa dưới đường cơ sở, hoặc

các kỳ vọng của kế hoạch chiến lược, do đó rủi ro được đánh giá là càng lớn. Công

thức tính độ lệch chuẩn tiêu cực như sau: =DSD= √ m 1 2 σ ∑ ( downside y−x ) m y =1 Trong đó:

σ downside = DSD: độ lệch chuẩn tiêu cực

m: số điểm dữ liệu trong phân phối tương ứng với các kết quả không đạt mong đợi cơ sở

y: điểm dữ liệu trong phân phối tương ứng với các kết quả không đạt mong đợi cơ sở

x : cơ sở, hay các mong đợi trong hoạch định chiến lược

Từ dữ liệu bảng 2.9, sử dụng cột (giá trị TB- giá trị cơ sở) đối với các rủi ro cho

kết quả âm (làm giảm giá trị cơ sở, tức rủi ro tiêu cực) chúng ta tính được độ

lệch chuẩn tiêu cực là: ………… 2.3.

Ra quyết định rủi ro

2.3.1. Xác định mức chấp nhận rủi ro

Mức độ chấp nhận rủi ro là mức rủi ro cao nhất mà doanh nghiệp có thể chấp

nhận được. Các giới hạn cứng được thiết lập như là giới hạn tối đa hiếm khi vượt

quá. Các giới hạn mềm đôi khi có thể được vượt qua nhưng chỉ trong thời gian

ngắn. Các giới hạn mềm được thiết lập để tăng mức độ chú ý và cuối cùng làm

giảm rủi ro doanh nghiệp trong ngưỡng giới hạn mềm.

Mức chấp nhận rủi ro cho CTCP X dựa trên kết quả mô phỏng rủi ro doanh

nghiệp với xác suất có thể xảy ra làm giảm giá trị công ty so với giá trị cơ sở là …. (Xem PL:…..) 12

Giới hạn mềm được xác định dựa vào bảng 2.9 (giả định với tổng các rủi ro

riêng lẻ có tác động yếu)

2.3.2. Tích hợp ERM vào việc ra quyết định

Từ kết quả phân tích rủi ro doanh nghiệp cho thấy xác suất có thể xảy ra làm

giảm giá trị công ty so với giá trị cơ sở là ……….. được đánh giá là ……... Do đó

CTCP X cần điều chỉnh các yếu tố có tác động mạnh làm giảm giá trị DN là: …………...

Cơ chế điều chỉnh như sau: - …. - ….

Tính lại giá trị hoạt động của công ty CP X sau điều chỉnh ta có kết quả ở bảng 2.10 sau:

Bảng 2.10: Tính lại giá trị hoạt động công ty CP X sau điều chỉnh KHOẢN MỤC TÍNH THỰC TẾ DỰ BÁO 2019 2020 2021 2022 2023 2024 2025 Tính FCF NOWC=TSLĐ hoạt động - NNH HĐ TSCĐ ròng Vốn hoạt động thuần (NOC) Đầu tư vào vốn hoạt động Thuế (giả định) NOPAT Ngân lưu tự do (FCF) Tỷ lệ tăng trưởng FCF Giá trị hoạt động Giá terminal (giá trị cuối)* Giá trị hoạt động

Nguồn: Tính toán của nhóm

Tính lại giá trị cơ sở của CTCP X sau điều chỉnh được trình bày ở bảng 2.10.

Bảng 2.11: Tính giá trị cơ sở của CTCP X 13

Gia trị hoạt động của công ty

+ Giá trị tài sản đầu tư

= Tổng giá trị nội tại của DN - Nợ - Cổ phiếu ưu đãi

= Giá trị nội tại vốn cổ phần thường

Tổng số cổ phiếu đang lưu hành

Giá nội tại của một cổ phiếu thường

Nguồn: Tính toán của nhóm

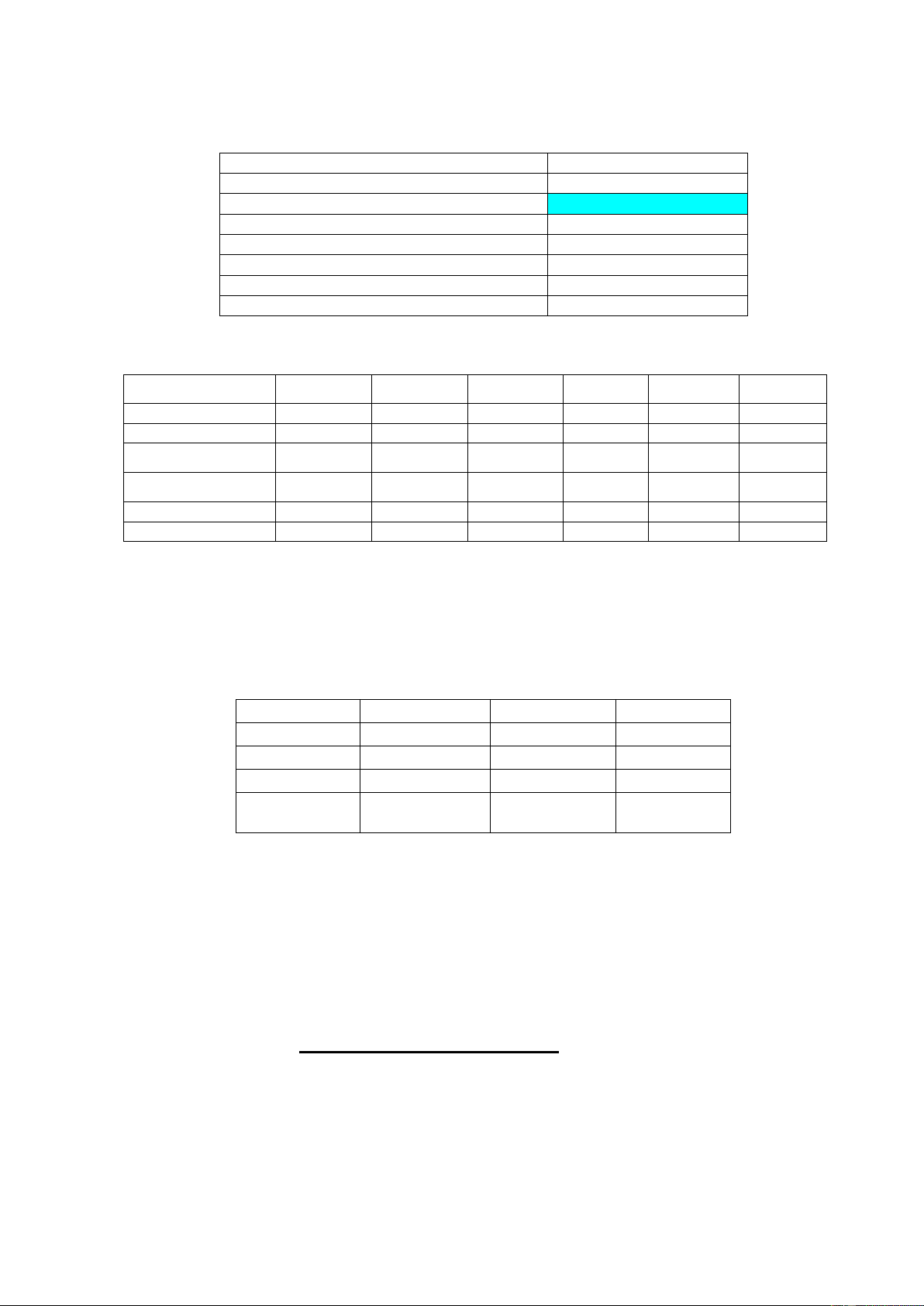

Bảng 2.12: Tác động của các rủi ro riêng lẻ đến giá trị công ty sau điều chỉnh %giảm

Các tình huống rủi ro Bi quan (1) Cơ sở (2) Lạc quan (3) TB TB-Cơ sở(2) GTDN RR1_Thay đổi tỷ lệ DT

RR2_thay đổi tỷ lệ chi phí RR3_Thay đổi tỷ lệ KPThu

RR4_Thay đổi tỷ lệ tồn kho

RR5_ Thay đổi tỷ lệ thuế RR6_ Thay đổi WACC

Tổng rủi ro riêng lẻ (%)

So sánh kết quả trước và sau khi điều chỉnh rủi ro ta thấy đều được cải thiện, rủi

ro giảm và giá trị DN tăng (xem bảng 2.12)

Bảng 2.13: So sánh kết quả điều chỉnh rủi ro Khoản mục Trước điều chỉnh Sau điều chỉnh tỷ lệ +/- Tổng rủi ro ĐLC tiêu cực Giá trị công ty Khả năng sốc Giảm GT DN

Nguồn: Tính toán của nhóm

Phân tích kết quả bảng 2.13.

Kết quả mô phỏng (xem PL: …..) Kết luận: 2.4. Truyền thông rủi ro

2.4.1. Truyền thông rủi ro nội bộ

2.4.2. Truyền thông rủi ro bên ngoài

Chương 3: KẾT LUẬN:

3.1. Tổng kết nghiên cứu tình huống 14

3.2. Hạn chế của nghiên cứu

Danh mục Tài Liệu Tham Khảo Phụ lục:

Bảng Cân đối kế toán

Bảng Báo cáo Kết quả hoạt động kinh doanh

Các bảng tính trung gian (Excel)

Kết quả chạy mô phỏng rủi ro (Crystal ball)

Tài liệu liên quan:

-

Tiểu luận cuối kỳ QUẢN TRỊ CHIẾN LƯỢC: Chiến lược Kinh doanh SABECO

10 5 -

Chương 2: Logic Hình Thức và Các Khái Niệm Cơ Bản

25 13 -

Quy luật giá trị trong sản xuất hàng hóa: Nội dung và yêu cầu

32 16 -

TLTK SUY LUẬN - Các khái niệm và quy tắc trong Logic học

30 15 -

TỔNG HỢP BÀI TẬP LUẬT CHỨNG KHOÁN - Phân Tích Quyết Định Hành Chính

25 13