Đề cương môn Quản trị chiến lược - trường đại học kinh tế- tài chính thành phố Hồ chí minh

Bài 1 (2 điểm). Công ty B đang kinh doanh sản phẩm B với đơn giá bán là 30.000 đ/sp. Theo phân tích của bộ phận marketing, với giá bán

này, giá bán tính theo chi phí truyền thống thì tình hình tiêu thụ sản phẩm B của công ty rất khó khăn dẫn đến liên tục không đạt mục tiêu

sản lượng tiêu thụ làm ảnh hưởng nghiêm trọng đến bức tranh tài chính công ty. Đề cương môn Quản trị chiến lược - trường đại học kinh tế- tài chính thành phố Hồ chí minh.. Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Quản trị chiến lược (QTCL2023) 29 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 0.9 K tài liệu

Tác giả:

Preview text:

1

BÀI KIỂM TRA NHÓM - KẾ TOÁN QUẢN TRỊ CHIẾN LƯỢC – ĐỀ 1

Bài 1 (2 điểm). Công ty B đang kinh doanh sản phẩm B với đơn giá bán là 30.000 đ/sp. Theo phân tích của bộ phận marketing, với giá bán

này, giá bán tính theo chi phí truyền thống thì tình hình tiêu thụ sản phẩm B của công ty rất khó khăn dẫn đến liên tục không đạt mục tiêu

sản lượng tiêu thụ làm ảnh hưởng nghiêm trọng đến bức tranh tài chính công ty. Vì vậy, công ty quyết định vận dụng ABC để tính, xem xét

lại chi phí. Kết quả tính, xem xét lại theo chi phí ABC đã chỉ ra sự sai sót trong phân bổ quá mức chi phí chung cho sản phẩm B và việc tính

số tiền tăng thêm rất chủ quan khi dựa trên chi phí này. Dưới đây là bản báo cáo và phân tích hoạt động, chi phí của sản phẩm B theo ABC

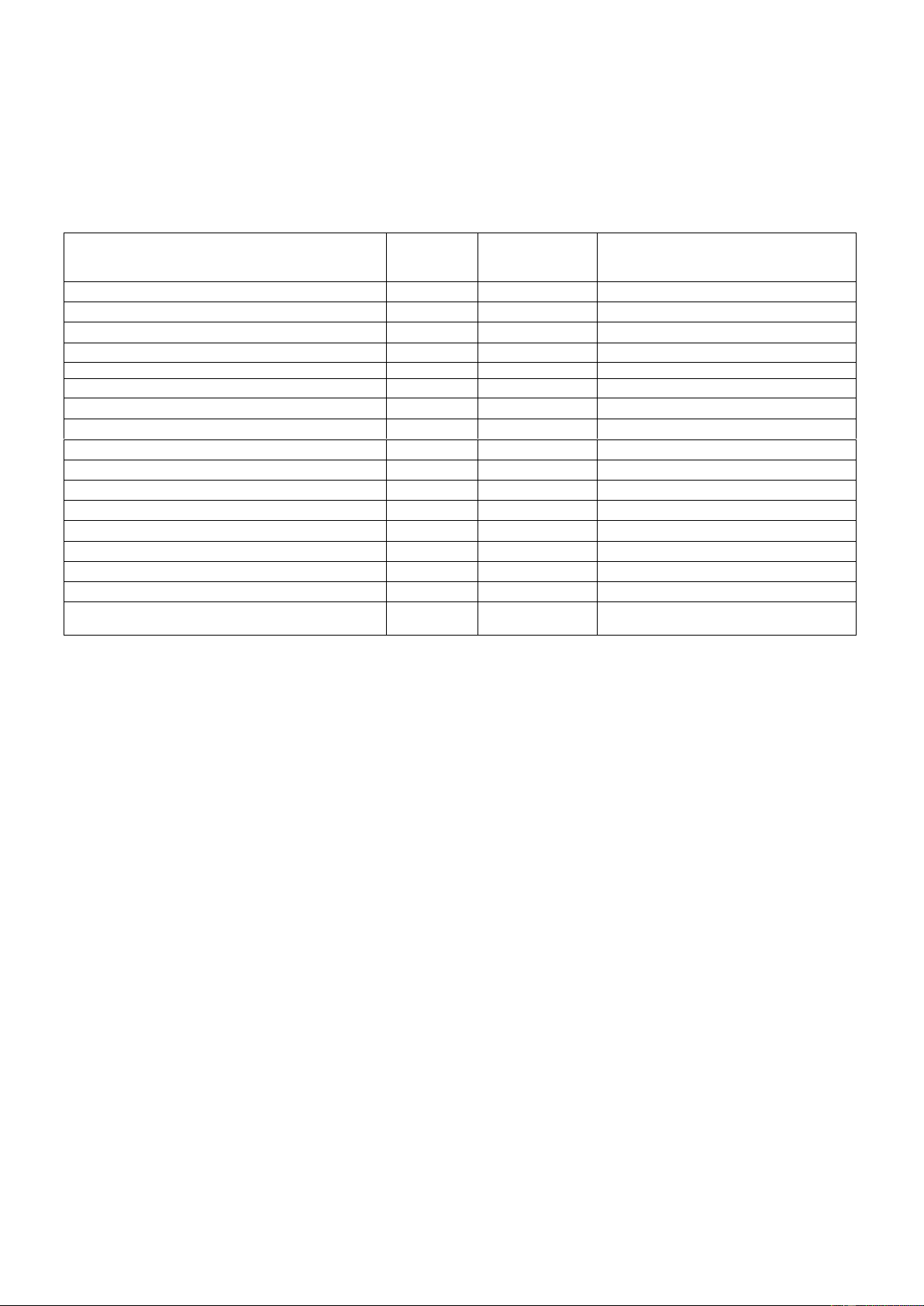

Báo cáo chi tiết về chi phí Tỷ lệ (%) Chi phí Chỉ tiêu (đồng) chi phí thỏa mãn

Công dụng và uy tín với khách hàng khách hàng 1

Chi phí trực tiếp

Chi phí nguyên vật liệu sử dụng trực tiếp 50.000.000 100 Công dụng sản phẩm

Chi phí lao động trực tiếp 20.000.000 100 Công dụng sản phẩm 2

Chi phí chung

Chi phí ở cấp độ sản phẩm

Chi phí xử lý nguyên vật liệu thô cho từng loại sp 5.000.000 40 Công dụng sản phẩm

Chi phí hoạt động ở cấp độ nhóm sản phẩm

Nhóm chi phí phục vụ cho sản xuất 10.000.000 20 Công dụng sản phẩm

Nhóm chi phí xử lý khuôn mẫu 30.000.000 40

Công dụng, độ bền và thẩm mỹ sản phẩm

Chi phí hoạt động ở cấp độ dòng sản phẩm

Nhóm chi phí phục vụ chung cho dòng sản phẩm 20.000.000 10

Sự đảm bảo các tiêu chuẩn kỹ thuật sp

Nhóm chi phívận hành hệ thống thiết bị sản xuất 90.000.000 30

Công dụng, độ bền và thẩm mỹ sản phẩm

Chi phí hoạt động ở cấp độ phục vụ quản lý chung

Nhóm chi phí vận chuyển, bốc dở nguyên vật liệu 10.000.000 10 Công dụng sản phẩm

Nhóm chi phí phục vụ cho bán hàng 70.000.000 60 Uy tín khi sử dụng sp

Nhóm chi phí phục vụ quản lý chung toàn công ty 80.000.000 20

Công dụng và uy tín khi sử dụng sản phẩm

Đảm bảo tiêu chuẩn kỹ thuật và uy tín khi

Nhóm vận hành thiết bị, cơ sở hạ tầng chung công ty 115.000.000 40 sử dụng sản phẩm

3 Kết quả sản xuất tiêu thụ (sp) 20.000 4

Đơn giá bán hiện tại (đ/sp) 30.000 Yêu cầu

(1) Xác định giá trị, tỷ trọng chi phí hữu ích, chi phí không hữu ích của hoạt động kinh doanh sản phẩm B. (1 điểm)

(2) Sử dụng số liệu câu (1), kỹ thuật tính giá theo chi phí, tính giá bán sản phẩm B theo chi phí hữu ích và nhận định về những sai lầm trong

định giá, giá bán hiện tại công ty thời gian qua. Biết rằng hệ số tạo giá trị của chi phí hữu ích là 1,5 (1 điểm)

Bài 2 (3 điểm). Tập đoàn AB cơ cấu chỉ gồm có 2 công ty là công ty A và công ty B. Công ty A đang hoạt động kinh doanh tại quốc gia A,

công ty B đang hoạt động kinh doanh tại quốc gia B. Dưới đây là thông tin được thu thập từ Tập đoàn AB

Công ty A

Công ty B

Báo cáo tổng hợp Sản phẩm Sản phẩm Sản phẩm Phụ liệu may mặc may mặc 1

Năng suất sản xuất kinh doanh tối đa (sp) 100.000 60.000 100.000 2

SLtiêu thụ hiện tại (bên ngoài tập đoàn) (sp) 70.000 50.000 80.0000 Trong đó

Số lượng sản phẩm bán ra ngoài 20.000

Số lượng sp cung cấp cho nhà máy công ty A 50.000 Chi phí kinh doanh 3

(chưa tính chi phí thuế TNDN) Biến phí (đ/sp) 1.500 4.000 7.000 Tổng định phí (đ) 80.000.000 280.000.000 400.000.000 4 Đơn giá bán (đ/sp) 2.900 12.000 16.000 5

Thuế suất thuế TNDN (%) 30 30 20 Thông tin chi tiết khác:

Hiện tại, Công ty A đang bán phụ liệu ở thị trường trong nước; công ty B đang mua phụ liệu tại các công ty ở quốc gia B với giá 2.800 đ/sp.

Nhu cầu chuyển nhượng phụ liệu công ty B đề xuất với công ty A là 40.000 sản phẩm với đơn giá chuyển nhượng 2.400 đ/sp (giá thỏa thuận

chưa tính thuế nhập khẩu). 1 2

Khi thực hiện chuyển nhượng, biến phí (chưa tính thuế xuất khẩu) của phụ liệu giảm 25%,

Thuế suất thuế xuất khẩu phụ liệu là 15% trên giá thỏa thuận khu chuyển nhượng nội bộ.

Thuế suất thuế nhập khẩu phụ liệu là 15% trên giá thỏa thuận khi chuyển nhượng nội bộ. Yêu cầu

(1) Xác định phạm vi thích hợp của đơn giá chuyển nhượng nội bộ phụ liệu từ công ty A ở quốc gia A sang công ty B ở quốc gia B. Tính đơn

giá phụ liệu công ty B nhập khẩu từ công ty A nếu thương vụ chuyển nhượng nội bộ được thực hiện theo giá thỏa thuận. (2 điểm)

(2) Theo anh chị, Tập đoàn AB nên mở rộng nhà máy may mặc ở ở quốc gia nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Tập đoàn

điều chỉnh đơn giá chuyển nhượng nội bộ như thế nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Nếu Tập đoàn điều chỉnh đơn giá

chuyển nhượng nội bộ thỏa thuận tăng thêm 15% thì chi phí thuế thu nhập doanh nghiệp của Tập đoàn sẽ tăng giảm bao nhiêu so với giá

thỏa thuận trước khi điều chỉnh. (1 điểm)

Bài 3 (3 điểm). Công ty kinh doanh Ô TÔ ABC đang nghiên cứu chuyển đổi từ đánh giá thành quả hoạt động theo thước đo tài chính sang

đánh giá thành quả hoạt động qua 4 phương diện của mô hình BSC. Dưới đây là thông tin liên quan đến hoạt động của công ty đã được

nghiên cứu xây dựng, cân đối phù hợp với sứ mệnh tầm nhìn, chiến lược và tình hình cụ thể trong hoạt động hằng năm của công ty

Sản lượng tiêu thụ (xe) 10.000 Doanh thu (đ) 100.000.000

Chi phí kinh doanh (chưa tính chi phí thuế TNDN) 70.000.000 Trong đó biến phí 40.000.000 Chi phí lãi vay 10.000.000

Thuế suất thuế thu nhập doanh nghiệp (%) 20 Giá trị Giá trị Lãi

Vốn đầu tư sử dụng cho hoạt động kinh doanh Ghi số Thị trường suất (đ) (đ) (%) Vốn chủ sở hữu 20.000.000 24.000.000 14 Vốn vay dài hạn 60.000.000 62.000.000 16

Vốn vay và nợ ngắn hạn có tính lãi 10.000.000 14.000.000 12

Vốn vay và nợ ngắn hạn không tính lãi 10.000.000

Tổng tài sản 100.000.000

Chi phí sử dụng vốn tối thiểu cần đạt 12

Chi tiết doanh thu, chi phí của từng khách hàng Khách hàng Đại trực tiếp lý

Tỷ lệ doanh thu từng khách hàng (%) 70 30

Tỷ lệ chi phí kinh doanh (%) 60 40

Mức độ hài lòng khách hàng

(phân tích theo thang đo sự hài lòng của khách hàng) Mức cao

Thời gian thực hiện chế tạo, lắp ráp và bàn giao xe (ngày) 60 Trong đó,

Thời gian đàm phán, chuẩn bị cho sản xuất, lắp ráp 10

Thời gian sản xuất, lắp ráp 40 Thời gian kiểm tra 7

Thời gian vận chuyển xe đến khách hàng 2

Thời gian chờ bàn giao xe cho khách hàng 1

Tỷ lệ thời gian tạo giá trị của sản xuất, lắp ráp (%) 80

Các hoạt động khác không tạo công dụng, thương hiệu cho xe

Chính sách lao động

Tỷ lệ đào tạo và nâng cao tay nghề (%) 60

Tỷ lệ tăng thu nhập bình quân (%) 15 Yêu cầu 2 3

(1) Căn cứ vào mô hình BSC xác định, tính toán cụ thể các chỉ tiêu đo lường thành quả hoạt động công ty ÔTÔ ABC theo 4 phương diện tài

chính, khách hàng, quy trình kinh doanh nội bộ, học hỏi và phát triển. Biết rằng về phương diện tài chính, công ty đo lường thành quả tài

chính qua chỉ tiêu EVA, số dư đảm phí mỗi xe. Sử dụng thông tin này lập bản đồ chiến lược cho công ty ÔTÔ ABC (2 điểm)

(2) Đánh giá sự khác biệt giữa đo lường thành quả hoạt động theo BSC với đo lường thành quả hoạt động theo thước đo tài chính truyền thống

tại công ty ÔTÔ ABC (1 điểm).

Bài 4. Nghiên cứu ứng dụng kế toán quản trị chiến lược vào thực tiễn (2 điểm)

Qua nghiên cứu lý thuyết và quan sát thực tiễn, (1)

Trình bày sự khác biệt về quản trị chiến lược đương đại với quản trị chiến lược truyền thống trước đây. Cho một ví dụ cụ thể tại ở đơn vị cụ

thể mà Nhóm của anh chị đã tham gia thực tế hoặc khảo sát thực tiễn. (1 điểm) (2)

Trình bày nội dung cơ bản của kế toán quản trị chiến lược đương đại. Cho một ví dụ cụ thể về kế toán quản trị chiến lược đương đại cung

cấp thông tin cho quản trị chiến lược đương đại. (1 điểm) 3 4

BÀI KIỂM TRA NHÓM - KẾ TOÁN QUẢN TRỊ CHIẾN LƯỢC – ĐỀ 2

Bài 1 (2 điểm). Công ty B đang kinh doanh sản phẩm B với đơn giá bán là 50.000 đ/sp. Theo phân tích của bộ phận marketing, với giá bán

này, giá bán tính theo chi phí truyền thống thì tình hình tiêu thụ sản phẩm B của công ty rất khó khăn dẫn đến liên tục không đạt mục tiêu

sản lượng tiêu thụ làm ảnh hưởng nghiêm trọng đến bức tranh tài chính công ty. Vì vậy, công ty quyết định vận dụng ABC để tính, xem xét

lại chi phí. Kết quả tính, xem xét lại theo chi phí ABC đã chỉ ra sự sai sót trong phân bổ quá mức chi phí chung cho sản phẩm B và việc tính

số tiền tăng thêm rất chủ quan khi dựa trên chi phí này. Dưới đây là bản báo cáo và phân tích hoạt động, chi phí của sản phẩm B theo ABC

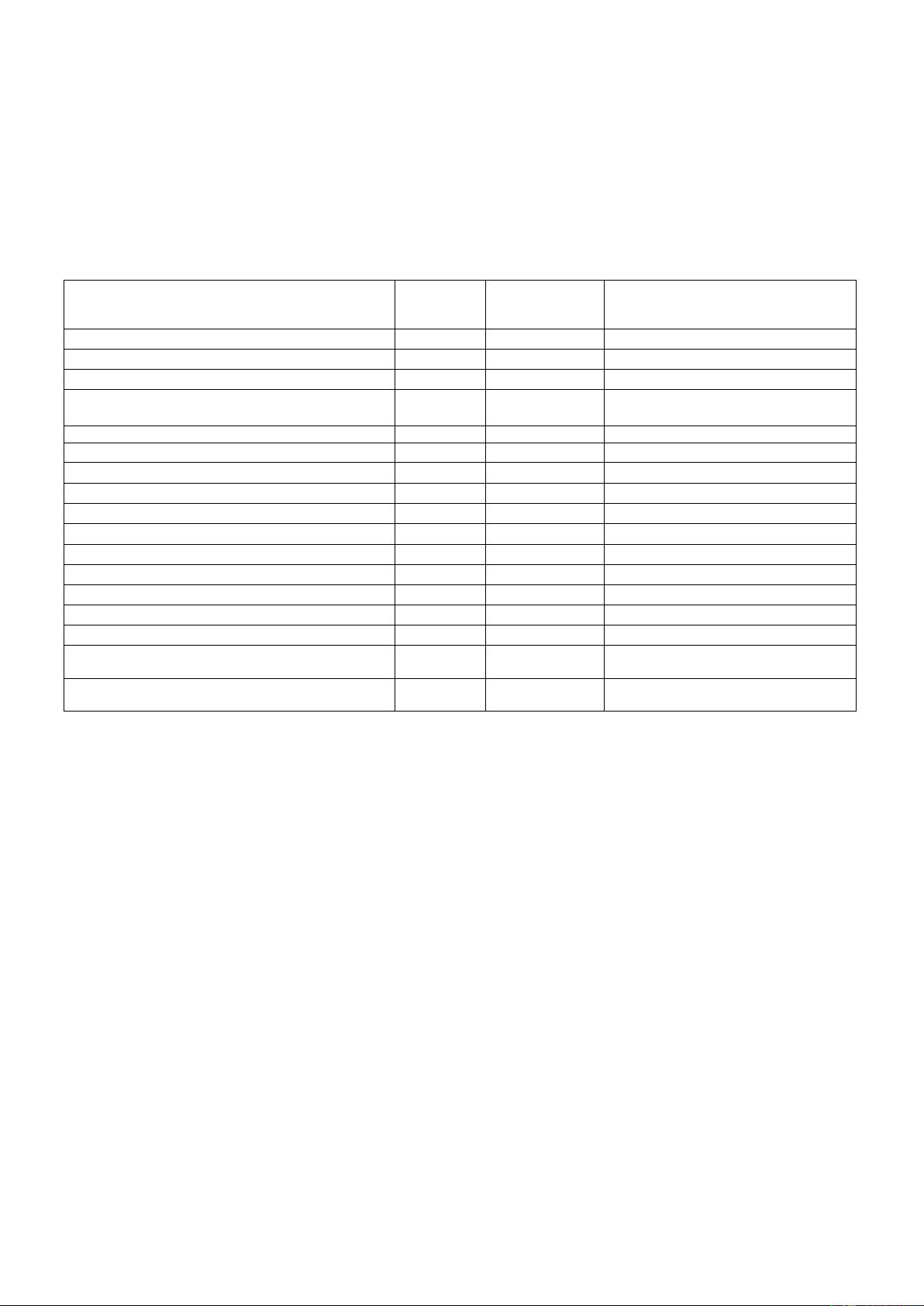

Báo cáo chi tiết về chi phí Tỷ lệ (%) Chi phí Chỉ tiêu (đồng) chi phí thỏa mãn

Công dụng và uy tín với khách hàng khách hàng 1

Chi phí trực tiếp

Chi phí nguyên vật liệu sử dụng trực tiếp 80.000.000 100 Công dụng sản phẩm

Chi phí lao động trực tiếp 40.000.000 100 Công dụng sản phẩm 2

Chi phí chung

Chi phí ở cấp độ sản phẩm

Chi phí xử lý nguyên vật liệu thô cho từng loại sp 5.000.000 20 Công dụng sản phẩm

Chi phí hoạt động ở cấp độ nhóm sản phẩm

Nhóm chi phí phục vụ cho sản xuất 10.000.000 30 Công dụng sản phẩm

Nhóm chi phí xử lý khuôn mẫu 30.000.000 40

Công dụng, độ bền và thẩm mỹ sản phẩm

Chi phí hoạt động ở cấp độ dòng sản phẩm

Nhóm chi phí phục vụ chung cho dòng sản phẩm 20.000.000 10

Sự đảm bảo các tiêu chuẩn kỹ thuật sp

Nhóm chi phívận hành hệ thống thiết bị sản xuất 150.000.000 30

Công dụng, độ bền và thẩm mỹ sản phẩm

Chi phí hoạt động ở cấp độ phục vụ quản lý chung

Nhóm chi phí vận chuyển, bốc dở nguyên vật liệu 10.000.000 10 Công dụng sản phẩm

Nhóm chi phí phục vụ cho bán hàng 70.000.000 60 Uy tín khi sử dụng sp

Công dụng và uy tín khi sử dụng sản

Nhóm chi phí phục vụ quản lý chung toàn công ty 80.000.000 20 phẩm

Đảm bảo tiêu chuẩn kỹ thuật và uy tín

Nhóm vận hành thiết bị, cơ sở hạ tầng chung công ty 115.000.000 40 khi sử dụng sản phẩm

3 Kết quả sản xuất tiêu thụ (sp) 20.000 4

Đơn giá bán hiện tại (đ/sp) 50.000 Yêu cầu

1. Xác định giá trị, tỷ trọng chi phí hữu ích, chi phí không hữu ích của hoạt động kinh doanh sản phẩm B. (1 điểm)

2. Sử dụng số liệu câu (1), kỹ thuật tính giá theo chi phí, tính giá bán sản phẩm B và nhận định về những sai lầm trong định giá, giá bán hiện tại

công ty thời gian qua. Biết rằng hệ số tạo giá trị của chi phí hữu ích là 2,0 (1 điểm)

Bài 2 (3 điểm). Tập đoàn AB cơ cấu chỉ gồm có 2 công ty là công ty A và công ty B. Công ty A đang hoạt động kinh doanh tại quốc gia A,

công ty B đang hoạt động kinh doanh tại quốc gia B. Dưới đây là thông tin được thu thập từ Tập đoàn AB

Công ty A

Công ty B

Báo cáo tổng hợp Sản phẩm Sản phẩm Sản phẩm Phụ liệu may mặc may mặc 1

Năng suất sản xuất kinh doanh tối đa (sp) 100.000 60.000 100.000 2

SLtiêu thụ hiện tại (bên ngoài tập đoàn) (sp) 70.000 50.000 80.0000 Trong đó

Số lượng sản phẩm bán ra ngoài 20.000

Số lượng sp cung cấp cho nhà máy công ty A 50.000 Chi phí kinh doanh 3

(chưa tính chi phí thuế TNDN) Biến phí (đ/sp) 1.500 4.000 7.000 Tổng định phí (đ) 80.000.000 280.000.000 400.000.000 4 Đơn giá bán (đ/sp) 2.900 12.000 16.000 5

Thuế suất thuế TNDN (%) 20 20 30 Thông tin chi tiết khác:

Hiện tại, Công ty A đang bán phụ liệu ở thị trường trong nước; công ty B đang mua phụ liệu ở các công ty tại quốc gia B với giá 2.900 đ/sp. 4 5

Nhu cầu chuyển nhượng phụ liệu công ty B đề xuất với công ty A là 40.000 sản phẩm với đơn giá chuyển nhượng 2.500 đ/sp (giá thỏa thuận

chưa tính thuế nhập khẩu).

Khi thực hiện chuyển nhượng, biến phí (chưa tính thuế xuất khẩu) của phụ liệu giảm 30%,

Thuế suất thuế xuất khẩu phụ liệu là 10% trên giá thỏa thuận khu chuyển nhượng nội bộ.

Thuế suất thuế nhập khẩu phụ liệu là 10% trên giá thỏa thuận khi chuyển nhượng nội bộ. Yêu cầu

1. Xác định phạm vi thích hợp của đơn giá chuyển nhượng nội bộ phụ liệu từ công ty A ở quốc gia A sang công ty B ở quốc gia B. Tính đơn

giá phụ liệu công ty B nhập khẩu từ công ty A nếu thương vụ chuyển nhượng nội bộ được thực hiện theo giá thỏa thuận. (2 điểm)

2. Theo anh chị, Tập đoàn AB nên mở rộng nhà máy may mặc ở ở quốc gia nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Tập đoàn

điều chỉnh đơn giá chuyển nhượng nội bộ như thế nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Nếu Tập đoàn điều chỉnh đơn giá

chuyển nhượng nội bộ thỏa thuận tăng thêm 10% thì chi phí thuế thu nhập doanh nghiệp của Tập đoàn sẽ tăng giảm bao nhiêu so với giá

thỏa thuận trước khi điều chỉnh. (1 điểm)

Bài 3 (3 điểm). Công ty kinh doanh Ô TÔ ABC đang nghiên cứu chuyển đổi từ đánh giá thành quả hoạt động theo thước đo tài chính sang

đánh giá thành quả hoạt động qua 4 phương diện của mô hình BSC. Dưới đây là thông tin liên quan đến hoạt động của công ty đã được

nghiên cứu xây dựng, cân đối phù hợp với sứ mệnh tầm nhìn, chiến lược và tình hình cụ thể trong hoạt động hằng năm của công ty

Sản lượng tiêu thụ (xe) 20.000 Doanh thu (đ) 100.000.000

Chi phí kinh doanh (chưa tính chi phí thuế TNDN) 70.000.000 Trong đó biến phí 40.000.000 Chi phí lãi vay 10.000.000

Thuế suất thuế thu nhập doanh nghiệp (%) 20 Giá trị Giá trị Lãi

Vốn đầu tư sử dụng cho hoạt động kinh doanh Ghi số Thị trường suất (đ) (đ) (%) Vốn chủ sở hữu 20.000.000 24.000.000 12 Vốn vay dài hạn 60.000.000 62.000.000 16

Vốn vay và nợ ngắn hạn có tính lãi 10.000.000 14.000.000 18

Vốn vay và nợ ngắn hạn không tính lãi 10.000.000

Tổng tài sản 100.000.000

Chi phí sử dụng vốn tối thiểu cần đạt 14

Chi tiết doanh thu, chi phí của từng khách hàng Khách hàng Đại trực tiếp lý

Tỷ lệ doanh thu từng khách hàng (%) 70 30

Tỷ lệ chi phí kinh doanh (%) 60 40

Mức độ hài lòng khách hàng

(phân tích theo thang đo sự hài lòng của khách hàng) Mức cao

Thời gian thực hiện chế tạo, lắp ráp và bàn giao xe (ngày) 80 Trong đó,

Thời gian đàm phán, chuẩn bị cho sản xuất, lắp ráp 15

Thời gian sản xuất, lắp ráp 45 Thời gian kiểm tra 17

Thời gian vận chuyển xe đến khách hàng 2

Thời gian chờ bàn giao xe cho khách hàng 1

Tỷ lệ thời gian tạo giá trị của sản xuất, lắp ráp (%) 100

Các hoạt động khác không tạo công dụng, thương hiệu cho xe

Chính sách lao động

Tỷ lệ đào tạo và nâng cao tay nghề (%) 40

Tỷ lệ tăng thu nhập bình quân (%) 20 Yêu cầu 5 6 1.

Căn cứ vào mô hình BSC xác định, tính toán cụ thể các chỉ tiêu đo lường thành quả hoạt động công ty ÔTÔ ABC theo 4 phương diện tài

chính, khách hàng, quy trình kinh doanh nội bộ, học hỏi và phát triển. Biết rằng về phương diện tài chính, công ty đo lường thành quả tài

chính qua chỉ tiêu EVA, số dư đảm phí mỗi xe. Sử dụng thông tin này lập bản đồ chiến lược cho công ty ÔTÔ ABC (2 điểm) 2.

Đánh giá sự khác biệt giữa đo lường thành quả hoạt động theo BSC với đo lường thành quả hoạt động theo thước đo tài chính truyền thống

tại công ty ÔTÔ ABC (1 điểm).

Bài 4. Nghiên cứu ứng dụng kế toán quản trị chiến lược vào thực tiễn (2 điểm)

Qua nghiên cứu lý thuyết và quan sát thực tiễn, 1.

Trình bày những yếu tố cốt lõi để đảm bảo cho sự thành công của chiến lược cạnh tranh bằng sản phẩm khác biệt. Cho ví dụ cụ thể tại ở đơn

vị cụ thể mà Nhóm của anh chị đã tham gia thực tế hoặc khảo sát thực tiễn về vấn đề này. (1 điểm) 2.

Trình bày phương pháp sử dụng thông tin ABC trong phân tích và định vị chiến lược cạnh tranh khác biệt. Cho ví dụ cụ thể tại ở đơn vị cụ

thể mà Nhóm của anh chị đã tham gia thực tế hoặc khảo sát thực tiễn về vấn đề này. (1 điểm) 6 7

BÀI KIỂM TRA NHÓM - KẾ TOÁN QUẢN TRỊ CHIẾN LƯỢC- ĐỀ 3

Bài 1 (2 điểm). Công ty B đang kinh doanh sản phẩm B với đơn giá bán là 50.000 đ/sp. Theo phân tích của bộ phận marketing, với giá bán

này, giá bán tính theo chi phí truyền thống thì tình hình tiêu thụ sản phẩm B của công ty rất khó khăn dẫn đến liên tục không đạt mục tiêu

sản lượng tiêu thụ làm ảnh hưởng nghiêm trọng đến bức tranh tài chính công ty. Vì vậy, công ty quyết định vận dụng ABC để tính, xem xét

lại chi phí. Kết quả tính, xem xét lại theo chi phí ABC đã chỉ ra sự sai sót trong phân bổ quá mức chi phí chung cho sản phẩm B và việc tính

số tiền tăng thêm rất chủ quan khi dựa trên chi phí này. Dưới đây là bản báo cáo và phân tích hoạt động, chi phí của sản phẩm B theo ABC

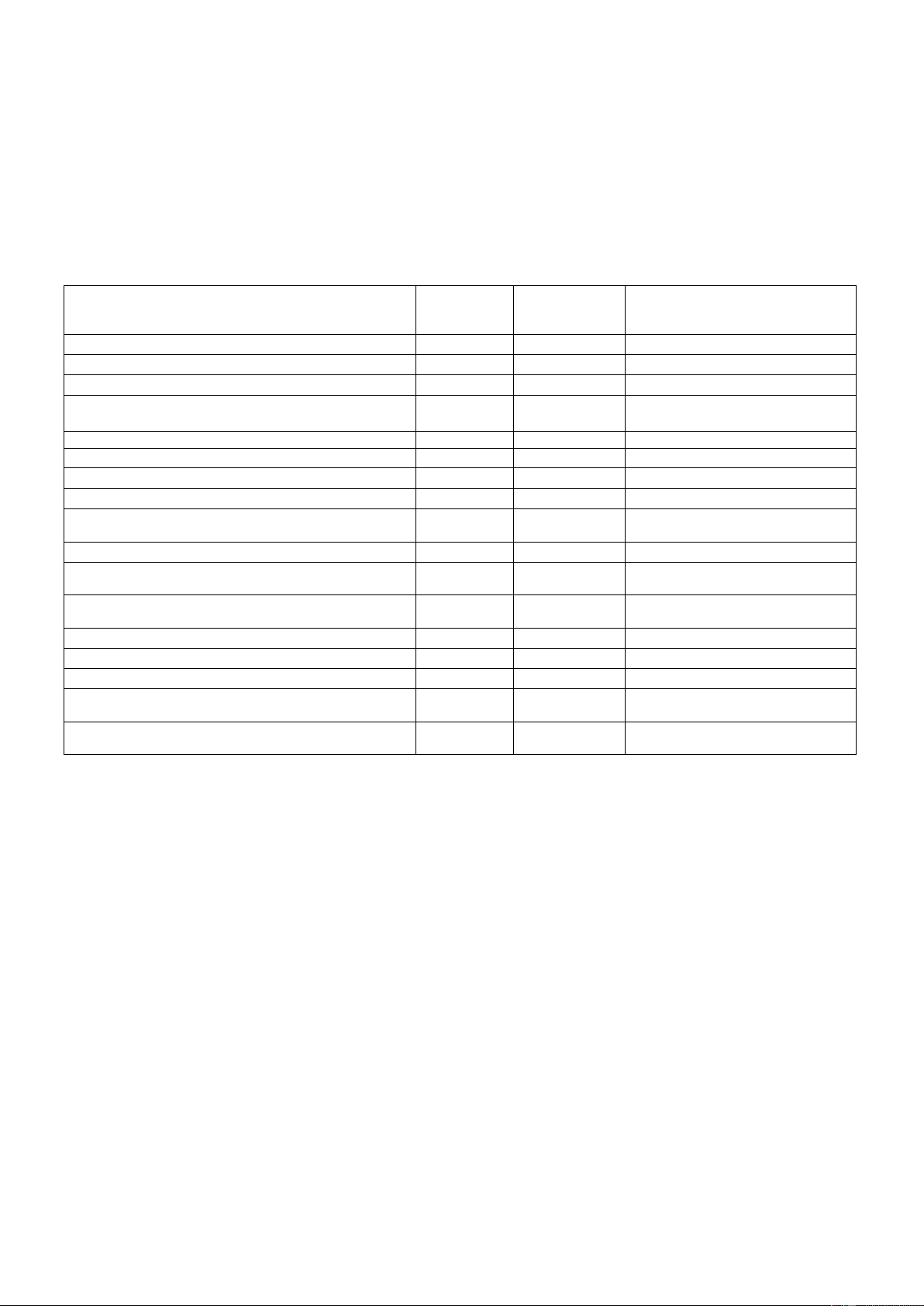

Báo cáo chi tiết về chi phí Tỷ lệ (%) chi Chi phí Chỉ tiêu (đồng) phí thỏa mãn

Công dụng và uy tín với khách hàng khách hàng 1

Chi phí trực tiếp

Chi phí nguyên vật liệu sử dụng trực tiếp 80.000.000 100 Công dụng sản phẩm

Chi phí lao động trực tiếp 40.000.000 100 Công dụng sản phẩm 2

Chi phí chung

Chi phí ở cấp độ sản phẩm

Chi phí xử lý nguyên vật liệu thô cho từng loại sp 5.000.000 20 Công dụng sản phẩm

Chi phí hoạt động ở cấp độ nhóm sản phẩm

Nhóm chi phí phục vụ cho sản xuất 10.000.000 30 Công dụng sản phẩm

Công dụng, độ bền và thẩm mỹ sản

Nhóm chi phí xử lý khuôn mẫu 30.000.000 40 phẩm

Chi phí hoạt động ở cấp độ dòng sản phẩm

Sự đảm bảo các tiêu chuẩn kỹ thuật

Nhóm chi phí phục vụ chung cho dòng sản phẩm 20.000.000 10 sp

Công dụng, độ bền và thẩm mỹ sản

Nhóm chi phívận hành hệ thống thiết bị sản xuất 150.000.000 30 phẩm

Chi phí hoạt động ở cấp độ phục vụ quản lý chung

Nhóm chi phí vận chuyển, bốc dở nguyên vật liệu 10.000.000 10 Công dụng sản phẩm

Nhóm chi phí phục vụ cho bán hàng 70.000.000 60 Uy tín khi sử dụng sp

Công dụng và uy tín khi sử dụng sản

Nhóm chi phí phục vụ quản lý chung toàn công ty 80.000.000 20 phẩm

Đảm bảo tiêu chuẩn kỹ thuật và uy

Nhóm vận hành thiết bị, cơ sở hạ tầng chung công ty 115.000.000 40

tín khi sử dụng sản phẩm

3 Kết quả sản xuất tiêu thụ (sp) 20.000 4

Đơn giá bán hiện tại (đ/sp) 50.000 Yêu cầu

1. Xác định giá trị, tỷ trọng chi phí hữu ích, chi phí không hữu ích của hoạt động kinh doanh sản phẩm B. (1 điểm)

2. Sử dụng số liệu câu (1), kỹ thuật tính giá theo chi phí, tính giá bán sản phẩm B và nhận định về những sai lầm trong định giá, giá bán hiện tại

công ty thời gian qua. Biết rằng hệ số tạo giá trị của chi phí hữu ích là 2 (1 điểm)

Bài 2 (3 điểm). Tập đoàn AB cơ cấu chỉ gồm có 2 công ty là công ty A và công ty B. Công ty A đang hoạt động kinh doanh tại quốc gia A,

công ty B đang hoạt động kinh doanh tại quốc gia B. Dưới đây là thông tin được thu thập từ Tập đoàn AB

Công ty A

Công ty B

Báo cáo tổng hợp Sản phẩm Sản phẩm Sản phẩm Phụ liệu may mặc may mặc 1

Năng suất sản xuất kinh doanh tối đa (sp) 100.000 60.000 100.000 2

SLtiêu thụ hiện tại (bên ngoài tập đoàn) (sp) 70.000 50.000 80.0000 Trong đó

Số lượng sản phẩm bán ra ngoài 20.000

Số lượng sp cung cấp cho nhà máy công ty A 50.000 Chi phí kinh doanh 3

(chưa tính chi phí thuế TNDN) Biến phí (đ/sp) 1.500 4.000 7.000 Tổng định phí (đ) 80.000.000 280.000.000 400.000.000 4 Đơn giá bán (đ/sp) 2.900 12.000 16.000 5 Thuế suất thuế TNDN (%) 20 20 30 7 8 Thông tin chi tiết khác:

Hiện tại, Công ty A đang bán phụ liệu ở thị trường trong nước; công ty B đang mua phụ liệu tại các công ty ở quốc gia B với đơn giá 2.900 đ/sp.

Nhu cầu chuyển nhượng phụ liệu công ty B đề xuất với công ty A là 40.000 sản phẩm với đơn giá chuyển nhượng 2.500 đ/sp (giá thỏa thuận

chưa tính thuế nhập khẩu).

Khi thực hiện chuyển nhượng, biến phí (chưa tính thuế xuất khẩu) của phụ liệu giảm 30%,

Thuế suất thuế xuất khẩu phụ liệu là 10% trên giá thỏa thuận khu chuyển nhượng nội bộ.

Thuế suất thuế nhập khẩu phụ liệu là 10% trên giá thỏa thuận khi chuyển nhượng nội bộ. Yêu cầu

1. Xác định phạm vi thích hợp của đơn giá chuyển nhượng nội bộ phụ liệu từ công ty A ở quốc gia A sang công ty B ở quốc gia B. Tính đơn

giá phụ liệu công ty B nhập khẩu từ công ty A nếu thương vụ chuyển nhượng nội bộ được thực hiện theo giá thỏa thuận. (2 điểm)

2. Theo anh chị, Tập đoàn AB nên mở rộng nhà máy may mặc ở ở quốc gia nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Tập đoàn

điều chỉnh đơn giá chuyển nhượng nội bộ như thế nào sẽ có lợi hơn về chi phí thuế TNDN cho Tập đoàn. Nếu Tập đoàn điều chỉnh đơn giá

chuyển nhượng nội bộ thỏa thuận tăng thêm 10% thì chi phí thuế thu nhập doanh nghiệp của Tập đoàn sẽ tăng giảm bao nhiêu so với giá

thỏa thuận trước khi điều chỉnh. (1 điểm)

Bài 3 (3 điểm). Công ty kinh doanh Ô TÔ ABC đang nghiên cứu chuyển đổi từ đánh giá thành quả hoạt động theo thước đo tài chính sang

đánh giá thành quả hoạt động qua 4 phương diện của mô hình BSC. Dưới đây là thông tin liên quan đến hoạt động của công ty đã được

nghiên cứu xây dựng, cân đối phù hợp với sứ mệnh tầm nhìn, chiến lược và tình hình cụ thể trong hoạt động hằng năm của công ty

Sản lượng tiêu thụ (xe) 20.000 Doanh thu (đ) 100.000.000

Chi phí kinh doanh (chưa tính chi phí thuế TNDN) 70.000.000 Trong đó biến phí 40.000.000 Chi phí lãi vay 10.000.000

Thuế suất thuế thu nhập doanh nghiệp (%) 20 Giá trị Giá trị Lãi

Vốn đầu tư sử dụng cho hoạt động kinh doanh Ghi số Thị trường suất (đ) (đ) (%) Vốn chủ sở hữu 20.000.000 24.000.000 12 Vốn vay dài hạn 60.000.000 62.000.000 16

Vốn vay và nợ ngắn hạn có tính lãi 10.000.000 14.000.000 18

Vốn vay và nợ ngắn hạn không tính lãi 10.000.000

Tổng tài sản 100.000.000

Chi phí sử dụng vốn tối thiểu cần đạt 14

Chi tiết doanh thu, chi phí của từng khách hàng Khách hàng Đại trực tiếp lý

Tỷ lệ doanh thu từng khách hàng (%) 70 30

Tỷ lệ chi phí kinh doanh (%) 60 40

Mức độ hài lòng khách hàng

(phân tích theo thang đo sự hài lòng của khách hàng) Mức cao

Thời gian thực hiện chế tạo, lắp ráp và bàn giao xe (ngày) 80 Trong đó,

Thời gian đàm phán, chuẩn bị cho sản xuất, lắp ráp 15

Thời gian sản xuất, lắp ráp 45 Thời gian kiểm tra 17

Thời gian vận chuyển xe đến khách hàng 2

Thời gian chờ bàn giao xe cho khách hàng 1

Tỷ lệ thời gian tạo giá trị của sản xuất, lắp ráp (%) 100

Các hoạt động khác không tạo công dụng, thương hiệu cho xe

Chính sách lao động

Tỷ lệ đào tạo và nâng cao tay nghề (%) 40 8 9

Tỷ lệ tăng thu nhập bình quân (%) 20 Yêu cầu 1.

Căn cứ vào mô hình BSC xác định, tính toán cụ thể các chỉ tiêu đo lường thành quả hoạt động công ty ÔTÔ ABC theo 4 phương diện tài

chính, khách hàng, quy trình kinh doanh nội bộ, học hỏi và phát triển. Biết rằng về phương diện tài chính, công ty đo lường thành quả tài

chính qua chỉ tiêu EVA, số dư đảm phí mỗi xe. Sử dụng thông tin này lập bản đồ chiến lược cho công ty ÔTÔ ABC (2 điểm) 2.

Đánh giá sự khác biệt giữa đo lường thành quả hoạt động theo BSC với đo lường thành quả hoạt động theo thước đo tài chính truyền thống

tại công ty ÔTÔ ABC (1 điểm).

Bài 4. Nghiên cứu ứng dụng kế toán quản trị chiến lược vào thực tiễn (2 điểm)

Qua nghiên cứu lý thuyết và quan sát thực tiễn,

1. Trình bày sự khác biệt về quản trị chi phí chiến lược với quản trị chi phí truyền thống trước đây. Cho một ví dụ cụ thể tại ở đơn vị cụ thể mà

Nhóm của anh chị đã tham gia thực tế hoặc khảo sát thực tiễn. (1 điểm)

2. Trình bày khác biệt giữa kế toán quản trị chi phí chiến lược với kế toán quản trị chi phí truyền thống. Cho một ví dụ cụ thể về sự khác biệt

giữa kế toán quản trị chi phí chiến lược với kế toán quản trị chi phí truyền thống (1 điểm) 9

Tài liệu liên quan:

-

Tiểu luận cuối kỳ QUẢN TRỊ CHIẾN LƯỢC: Chiến lược Kinh doanh SABECO

19 10 -

Chương 2: Logic Hình Thức và Các Khái Niệm Cơ Bản

34 17 -

Quy luật giá trị trong sản xuất hàng hóa: Nội dung và yêu cầu

41 21 -

TLTK SUY LUẬN - Các khái niệm và quy tắc trong Logic học

36 18 -

TỔNG HỢP BÀI TẬP LUẬT CHỨNG KHOÁN - Phân Tích Quyết Định Hành Chính

33 17