Đề cương môn Quản trị tài chính - trường đại học kinh tế- tài chính thành phố Hồ chí minh.

âu 1: Carton Corporation là một công ty tư nhân sản xuất hóa chất trong lĩnh

vực Nông nghiệp Dược phẩm. Ban quản trị của Carton hiện đang xem xét khả

năng công ty niêm yết trên thị trường chứng khoán và phát hành cổ phiếu lần

đầu ra công chúng (IPO). Đề cương môn Quản trị tài chính - trường đại học kinh tế- tài chính thành phố Hồ chí minh.. Tài liệu được sưu tầm gồm 9 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Quản trị tài chính (UEF) 23 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

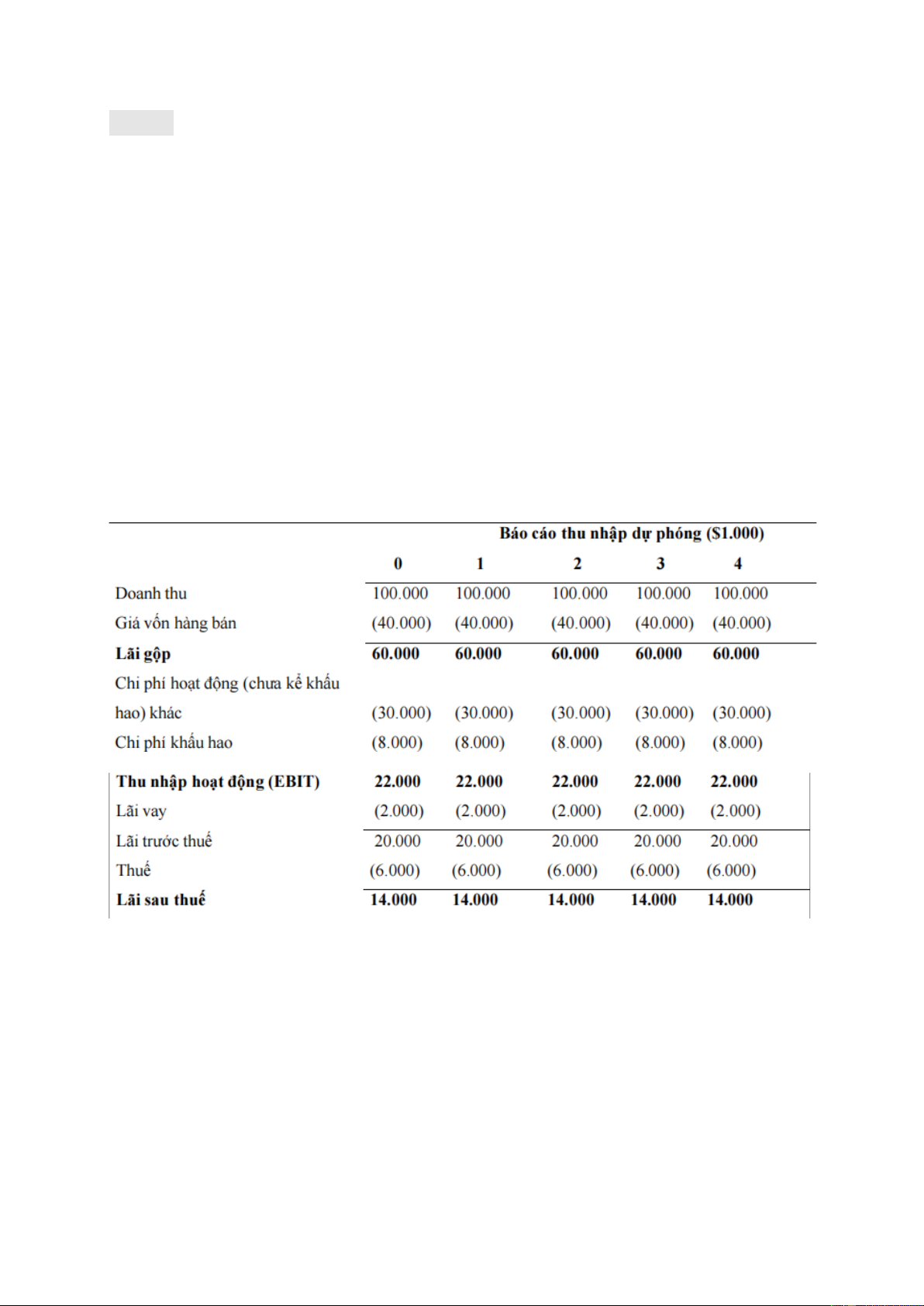

Câu 1: Carton Corporation là một công ty tư nhân sản xuất hóa chất trong lĩnh

vực Nông nghiệp Dược phẩm. Ban quản trị của Carton hiện đang xem xét khả

năng công ty niêm yết trên thị trường chứng khoán và phát hành cổ phiếu lần

đầu ra công chúng (IPO). Vì vậy, họ yêu cầu ngân hàng đầu tư (nhà bảo lãnh

phát hành) thực hiện một phân tích và định giá trị vốn cổ phần công ty. Để hỗ

trợ cho việc định giá, ngân hàng đầu tư đã chuẩn bị một bộ báo cáo tài chính dự

phóng cho công ty từ năm thứ 1 đến năm thứ 4. Dự kiến tốc độ tăng trưởng

doanh thu tất cả các năm tiếp theo (kể từ năm thứ 5 trở đi) đều là 0%. Thuế suất

thuế thu nhập là 30% và chi tiêu vốn sẽ bằng với chi phí khấu hao. Giá trị thị

trường của nợ là $25.000.000.

Bên cạnh các thông tin tài chính, ngân hàng đầu tư cũng thu thập những thông

tin liên quan đến chi phí sử dụng vốn như sau:

• Lãi suất trái phiếu Kho Bạc kỳ hạn 10 năm là 7% và phần bù rủi ro thị trường là 5%.

• Nợ hiện nay của Carton đang gánh chịu lãi suất 8%, và đây cũng là lãi suất mà

công ty phải trả cho bất kỳ khoản nợ nào trong tương lai.

• Sử dụng phương pháp công ty tham chiếu, ngân hàng đầu tư ước tính beta vốn cổ phần của Carton là 1,4. Yêu cầu:

a. Chí phí sử dụng vốn cổ phần; chi phí sử dụng nợ sau thuế của công ty là bao nhiêu?

b. Tính dòng tiền tự do vốn cổ phần (FCFE) của Carton cho mỗi năm từ năm 1

đến 4. Định giá trị vốn cổ phần của công ty này thông qua phương pháp FCFE

đồng thời cho biết giá trị toàn công ty của Carton là bao nhiêu?

c. Sử dụng tỷ trọng cấu trúc vốn theo giá trị thị trường, tính chi phí sử dụng vốn

bình quân (WACC) của Carton?

d. Tính dòng tiền vốn đầu tư (FCFF) của Carton cho mỗi năm từ năm 1 đến 4.

e. Định giá giá trị công ty Carton thông qua phương pháp FCFF, giá trị vốn cổ

phần của Carton là bao nhiêu?

f. Nếu công ty Caron có 2 triệu cổ phần đang lưu hành, giá trị của một cổ phần công ty sẽ là bao nhiêu?

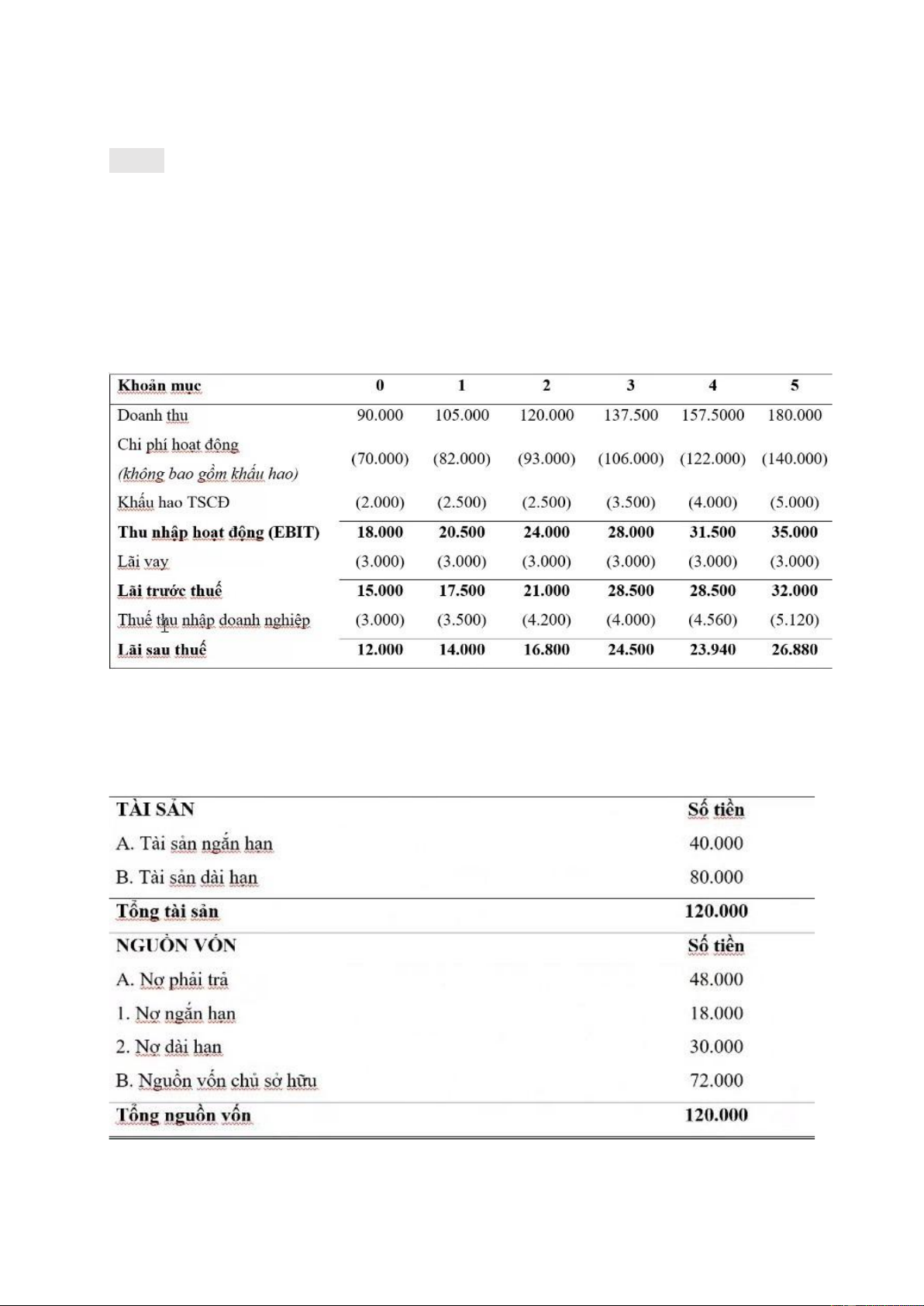

Câu 2: Có thông tin của công ty A có vốn điều lê là 100.000 triêu đồng, được

niêm yết trên Sở giao dịch chứng khoán TP. Hồ Chí Minh (HSX) như sau:

1. Báo cáo thu nhập ở năm thưc hiên đinh giá (năm N) và dư phóng cho 5 năm tiếp theo:

Đơn vi tính: triệu đồng

2. Trích bảng cân đối kế toán ở năm thực hiện định giá (năm hiện tại)

3. Các thông tin và dự báo khác liên quan

- Sự thay đổi trong vốn luân chuyển của công ty A như sau: Đv: triệu đồng Khoản mục 0 1 2 3 4 5 Thay đổi VLC 1500 1000 1500 0 0 1500

- Thời điểm thưc hiên đinh giá công ty là thời điêm hiện tai.

- Chi tiêu vốn (chi đầu tư) sẽ bằng với khẩu hao, giá tri thi trường của nơ bằng

với giá tri sổ sách của nợ. Dự kiến cấu trúc vốn và chi phí sử dụng vốn ở các

năm trong tương lai không thay đổi so với năm hiên tai.

- Không phát sinh nơ đã trả, nơ mới phát hành và cổ tức ưu đãi.

- Thuế suất thuế thu nhập doanh nghiệp là 20%. Mệnh giá mỗi cổ phần phát hành là 10.000đ.

- Dòng tiền tự do ở cấp đô công ty sau giai đoan dư phóng dư kiến tăng trưởng

đều mãi mãi ở mức 6% mỗi năm.

- Lãi suất trái phiếu Chính phủ kỳ hạn 10 năm là 5% và phần bù rúi ro thi trường

là 6%. Hệ số đo lường rủi ro hệ thống (beta) của công ty A là 1,5.

- Công ty A đang phải trả chi phí lãi vay trung bình ở mức lãi suất là 12%/năm

và được áp dụng cố đinh cho các khoản vay tăng thêm trong tương lai. Yêu cầu:

a. Lập bảng hoạch đinh dòng tiền tự do ở cấp độ công ty cho công ty A từ năm hiên tại đến năm 5.

b. b. Trên cơ sở dòng tiền tự do ở cấp đô công ty, hãy xác đinh giá tri toàn công

ty A và cho biết giá tri mỗi cổ phần đang lưu hành là bao nhiêu?

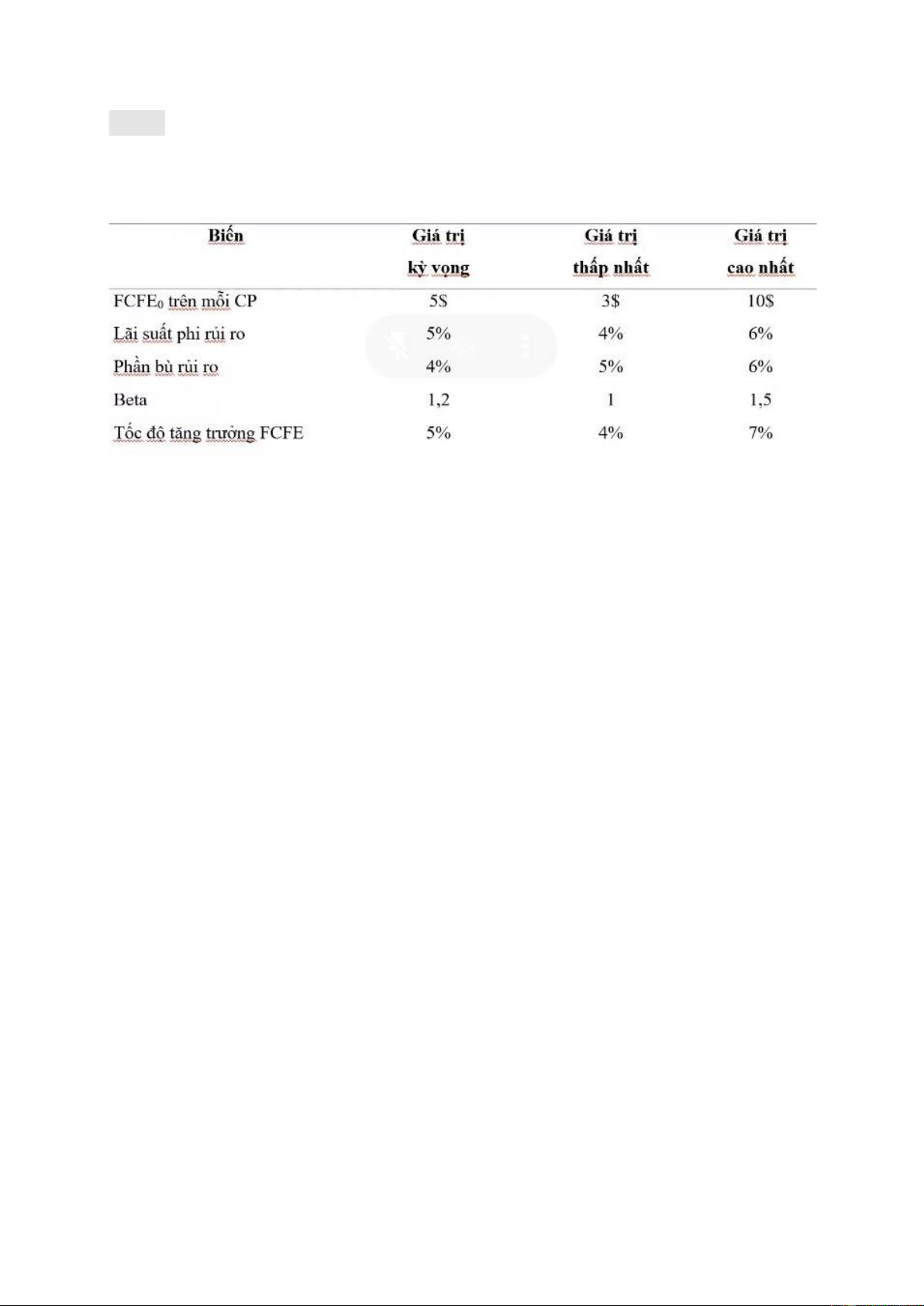

Câu 3: Công ty B có giá tri ước tính kỳ vong, giá tri ước tinh cao nhất và giá tri

ước tính thấp nhất đối với các tham số trong mô hình đinh giá được thực hiện trong bảng dưới đây: Yêu cầu:

a. Hãy sử dụng giá tri kỳ vong để ước tính giá tri hiện tại của cổ phần công ty B.

b. Hãy sử dụng giá tri ước tinh cao nhất và giá tri ước tính thấp nhất của từng

biến số để tính toán và phân tích độ nhay cảm trong giá cổ phần công ty B trong

trường hơp các biến số khác đều giữ

Giá trị hiện tại của cổ phần công ty B biến động từ 2.83 USD đến 7.65 USD khi các biến số thay đổi.

Biến số nhạy cảm nhất là FCFE, tiếp theo là lãi suất phi rủi ro và beta.

Giá trị hiện tại tăng khi FCFE, tốc độ tăng trưởng FCFE và beta tăng.

Giá trị hiện tại giảm khi lãi suất phi rủi ro và phần bù rủi ro tăng. Phân tích:

Kết quả phân tích độ nhạy cảm cho thấy giá trị hiện tại của cổ phần công ty B

phụ thuộc nhiều vào FCFE, lãi suất phi rủi ro và beta. Do đó, nhà đầu tư cần chú

ý đến những yếu tố này khi đánh giá giá trị của cổ phiếu.

FCFE: FCFE là dòng tiền tự do dự kiến cho mỗi cổ phiếu, đây là thước đo quan

trọng về khả năng sinh lời của công ty. FCFE cao cho thấy công ty có khả năng

tạo ra nhiều tiền mặt cho cổ đông, dẫn đến giá trị hiện tại cao hơn.

Lãi suất phi rủi ro: Lãi suất phi rủi ro là tỷ suất lợi nhuận kỳ vọng cho các khoản

đầu tư không rủi ro, chẳng hạn như trái phiếu kho bạc. Lãi suất phi rủi ro cao

dẫn đến chiết khấu cao hơn dòng tiền tương lai, do đó làm giảm giá trị hiện tại.

Beta: Beta là thước đo mức độ biến động của giá cổ phiếu so với thị trường

chung. Beta cao cho thấy cổ phiếu biến động nhiều hơn thị trường, dẫn đến rủi

ro cao hơn và giá trị hiện tại thấp hơn.

Ngoài ra, nhà đầu tư cũng cần xem xét các yếu tố định tính khác, chẳng hạn như

chất lượng quản lý, triển vọng ngành và vị thế cạnh tranh của công ty. Kết luận:

Ước tính giá trị hiện tại của cổ phần công ty B là 4.76 USD. Tuy nhiên, giá trị

này có thể thay đổi đáng kể tùy thuộc vào các biến số đầu vào. Do đó, nhà đầu tư

cần cẩn thận phân tích các yếu tố rủi ro và cơ hội trước khi đưa ra quyết định đầu tư.

Câu hỏi: Giải thích vì sao người định giá phải chuẩn hóa thu nhập bằng phương

pháp thu nhập. Nếu có thì phải thực hiện chuẩn hóa nào : + Vì sao

+ Chuẩn hóa cái gì, như thế nào + Nguyên tắc định giá

Câu hỏi: Vì sao chi phí sử dụng nợ phải tính sau thuế. Hãy phân tích những đặc

điểm của loại hình doanh nghiệp có quy mô nhỏ đến việc định giá công ty.

Câu 1: Có quan điểm cho rằng: “Giá trị thị trường của một công ty có thể cao

hơn giá trị sổ sách của chính công ty đó”. Bạn có đồng tình không? Giải thích.

Câu 2: Một công ty có tổng tài sản là 500 triệu đồng, trong đó tài trợ bằng nợ là

300 triệu đồng, phần còn lại được tài trợ bằng vốn cổ phần thường. Chi phí sử

dụng vốn bình quân (WACC) của công ty là bao nhiêu nếu chi phí sử dụng nợ

vay trước thuế là 15%; chi phí sử dụng vốn cổ phần là 14%; thuế suất thuế thu

nhập doanh nghiệp là 25%?

Câu 3: Có thông tin ở một công ty như sau:

• Thu nhập trên một cổ phần năm tới được kỳ vọng là 5$/cổ phần. Công ty đang

theo đuổi chính sách chi trả cổ tức theo tỷ lệ 70% thu nhập của cổ đông.

• Trong quá khứ, tốc độ tăng trưởng thu nhập và cổ tức của cổ đông công ty gấp

1,2 lần tốc độ tăng trưởng GDP của thế giới.

• Tốc độ tăng trưởng GDP của thế giới dự kiến là 4%/năm trong tương lai.

• Giả định thu nhập và cổ tức của cổ đông công ty tiếp tục tăng trưởng gấp 1,2

lần so với tốc độ tăng trưởng dự kiến của thế giới.

• Tỷ suất sinh lợi đòi hỏi của công ty là 10%.

Giá trị nội tại và tỷ số P/E của công ty là bao nhiêu?

Câu 4: Công ty PHB với 10 triệu cổ phần thường đang lưu hành có các thông tin sau:

• FCFF của công ty trong năm là 20 triệu$, được kỳ vọng tăng trưởng với tốc độ

5%/năm cho đến vĩnh viễn.

• Giá trị thị trường của nợ và giá trị thị trường của cổ phần ưu đãi lần lượt là 140 triệu$ 70 triệu$.

• Cấu trúc vốn mục tiêu của công ty được tài trợ 30% bằng nợ, 20% bằng vốn cổ

phần ưu đãi và 50% bằng vốn cổ phần thường.

• Chi phí sử dụng nợ trước thuế, chi phí sử dụng vốn cổ phần ưu đãi và chi phí

sử dụng vốn cổ phần thường lần lượt là 6%; 8% và 12%.

• Thuế suất thuế thu nhập doanh nghiệp là 40%.

Giá trị mỗi cổ phần ước tính của công ty là bao nhiêu?

Câu 5: Nếu cổ phần ưu đãi được bán ra công chúng với giá 156.000 đồng/cổ

phần với chi phí phát hành 6.000 đồng/cổ phần. Chi phí sử dụng vốn cổ phần ưu

đãi của công ty là bao nhiêu nếu công ty trả cổ tức hàng năm là 9.500 đồng/cổ phần?

Câu 7: Công ty Priceton hiện có FCFE là 1,3 tỷ$ được kỳ vọng sẽ tăng trưởng

đều vĩnh viễn với tốc độ 7,5%/năm. WACC của Priceton là 11% và tỷ suất sinh

lợi đòi hỏi đối với vốn cổ phần là 13%. Hiện tại, Priceton cũng có một khoản nợ

là 15 tỷ$, tổng giá trị vốn cổ phần của công ty là bao nhiêu?

Câu 8: Công ty tham chiếu A có cấu trúc vốn giá trị thị trường gồm 35% nợ,

65% vốn chủ sở hữu; hệ số betas sử dụng đòn bẩy tài chính được công bố của

công ty là 1,4. Trong khi đó, công ty mục tiêu có cấu trúc vốn giá trị thị trường

gồm 20% nợ, 80% vốn chủ sở hữu. Thuế suất thuế thu nhập doanh nghiệp của cả

2 công ty là 40%. Hệ số betas của công ty mục tiêu là bao nhiêu?

Câu 6: Thu nhập trong quá khứ đã được chuẩn hóa của một công ty như sau: Năm

Thu nhập quá khứ đã được chuẩn hoá ($) 2013 200.000 2014 180.000 2015 320.000 2016 540.000 2017 360.000

Thu nhập hiện tại của công ty được ước tính bằng phương pháp trung bình có trọng số là bao nhiêu?

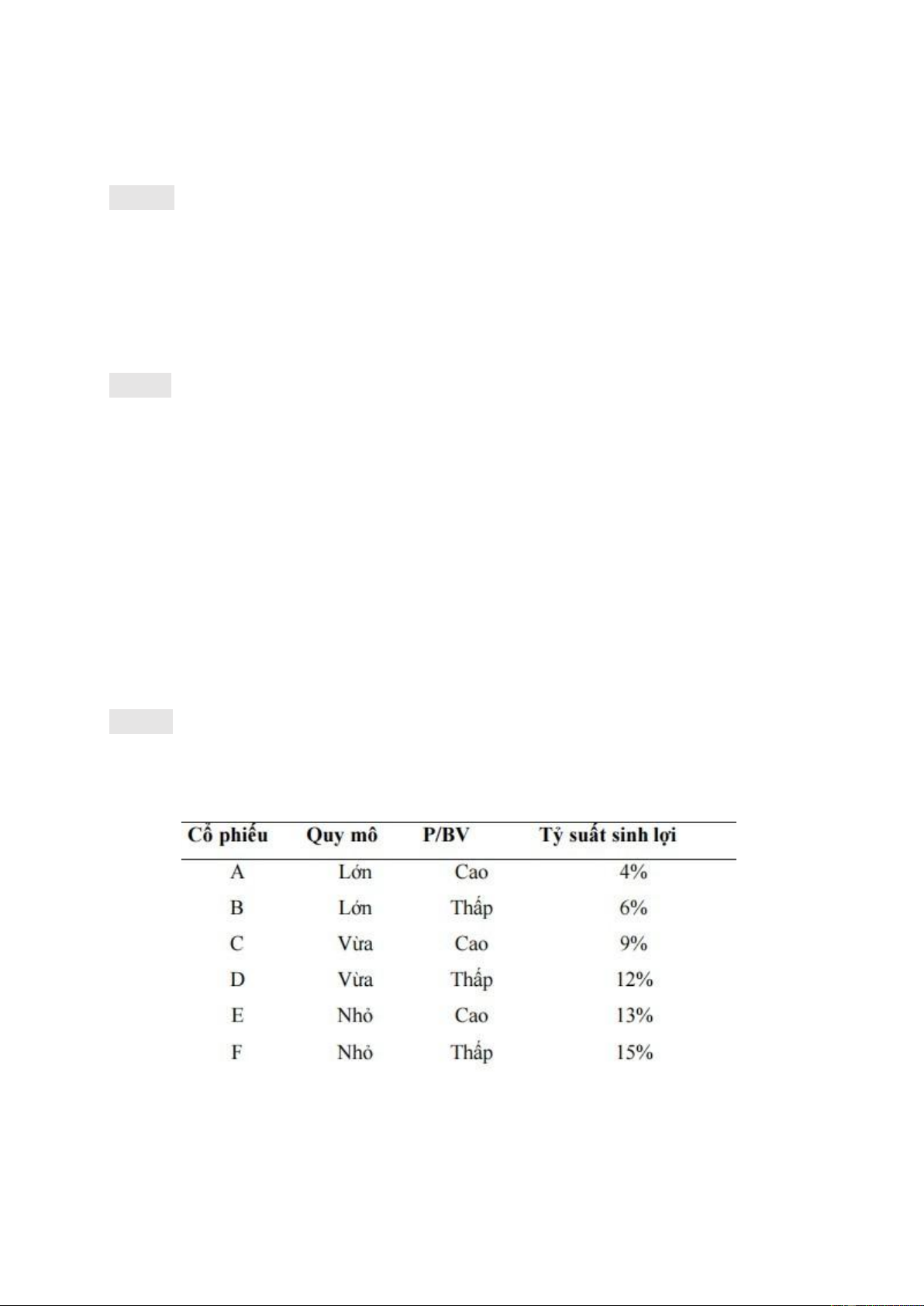

Câu 9: Dưới đây là thông tin về tỷ suất sinh lợi của các công ty có quy mô khác

nhau và tỷ số giá trị thị trường trên giá trị sổ sách của các công ty này. Dựa trên

thông tin này, Bạn có thể kết luận gì về nhân tố quy mô và nhân tố giá trị?

Tài liệu liên quan:

-

Phân tích sự khác nhau giữa Thị trường Vốn và Tiền tệ trong Tài chính

2 1 -

BÀI TẬP QTTC CHƯƠNG II, III: Tính Giá Trị Tương Lai và Hiện Tại

10 5 -

QUẢN TRỊ CHẤT LƯỢNG DỊCH VỤ - TỔNG HỢP VÀ MÔ HÌNH ĐÁNH GIÁ

18 9 -

TCDN Chương 2 - Tóm tắt Nội dung sách

21 11 -

Giáo trình QT Thay Đổi trong Tổ Chức của Phạm Vũ Khiêm, Hứa Huyền Trang

27 14