Đề cương môn Quản trị tài chính - trường đại học kinh tế- tài chính thành phố Hồ chí minh

Tuy có sựổn định trong giai đoạn từtháng 3 đến tháng 6 nhưng nhìn chung, tỷ giá USD/KRW có xu hướng tăng khá đáng kể, từ 1083.3 USD/KRW (01/2021) lên đến 1175 USD/KRW (11/2021).Điềunàychứngtỏđồngwonđangtrởnênmạnhlêndầntheothờigian(1đồngwon có thể mua được nhiều đồng đô-la hơn). (Biểu đồ 8)

Đề cương môn Quản trị tài chính - trường đại học kinh tế- tài chính thành phố Hồ chí minh.. Tài liệu được sưu tầm gồm 20 trang giúp bạn tham khảo, ôn tập và đạt kết quả cao

Môn: Quản trị tài chính (UEF) 23 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

ĐẠI HỌC UEH TRƯỜNG KINH DOANH

KHOA KINH DOANH QUỐC TẾ - MARKETING TIỂU LUẬN

Môn học: Quản trị tài chính công ty đa quốc gia

Giảng viên: Ngô Thị Ngọc Huyền

Mã lớp học phần: 21C1BUS50301101

Sinh viên: Nguyễn Hoài Linh Đan

Khóa – Lớp: K45 – IBC03 MSSV: 31191025145

TP Hồ Chí Minh, ngày 06 tháng 12 năm 2021 1 MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................................ 3 NỘI DUNG

1. Tình hình nhập khẩu hàng hóa của Việt Nam năm 2019 và 2020 ..................................... 4 1.1.

Tổng quan tình hình nhập khẩu của Việt Nam năm 2019 – 2020 .............................. 4 1.2.

Một số nhóm hàng nhập khẩu chính ............................................................................ 5

2. Phân tích và dự báo sự biến động của đồng Won Hàn Quốc ............................................. 6 2.1.

Tỷ giá hối đoái ................................................................................................................. 6 2.2.

Lý thuyết ngang bằng về sức mua (PPP) ...................................................................... 6 2.3.

Phân tích và dự báo sự biến động của tỷ giá hối đoái KRW/VND, tỷ lệ lạm phát và

lãi suất của Hàn Quốc ............................................................................................................... 7 2.3.1.

Phân tích và dự báo tỷ giá hối đoái USD/KRW ................................................... 7 2.3.2.

Phân tích tác động của lãi suất, tỷ lệ lạm phát và nợ công đến tỷ giá

USD/KRW ............................................................................................................................ 11

3. Đề xuất biện pháp phòng vệ tài chính ................................................................................ 14 3.1.

Phòng vệ tài chính bằng hợp đồng kỳ hạn ................................................................. 14 3.2.

Phòng vệ tài chính bằng công cụ thị trường tiền tệ ................................................... 14 3.3.

Phòng vệ tài chính bằng hợp đồng quyền chọn tiền tệ .............................................. 15

KẾT LUẬN .................................................................................................................................. 16

TÀI LIỆU THAM KHẢO .......................................................................................................... 17 Word count: 3835 words 2 LỜI MỞ ĐẦU

Trong những năm gần đây, “Việt Nam – một quốc gia đang phát triển” – luôn chú trọng đẩy

mạnh hoạt động thương mại quốc tế. Xét về nhập khẩu, dẫn đầu danh sách các mặt hàng nhập

khẩu chủ lực của nước ta năm 2019-2020 chính là máy vi tính, sản phẩm điện tử và linh kiện với

Hàn Quốc là thị trường nhập khẩu lớn nhất trong các nước Đông Bắc Á (ngoại trừ Trung Quốc).

“Nhằm tạo điệu kiện an toàn và thuận lợi” cho các thương vụ nhập khẩu của công ty khi thanh

toán bằng đồng won Hàn Quốc, việc xem xét các tác động của môi trường tài chính quốc tế là vô

cùng cần thiết. Cụ thể, “chúng ta không thể bỏ qua hay xem nhẹ tầm quan trọng” của việc nghiên

cứu và dự báo biến động của đồng tiền ở quốc gia này.

Nhận thức được sự cấp bách đó, tôi đã lập bản báo cáo về xu hướng biến động của đồng won

Hàn Quốc trong một năm qua, từ đó đưa ra những dự báo chiều hướng tăng giảm “sức mạnh của

đồng tiền” này trong thời gian tới cũng như đề xuất các biện pháp phòng vệ tài chính cho doanh nghiệp ta. 3

1. Tình hình nhập khẩu hàng hóa của Việt Nam năm 2019 và 2020

1.1. Tổng quan tình hình nhập khẩu của Việt Nam năm 2019 – 2020 (phụ lục 1)

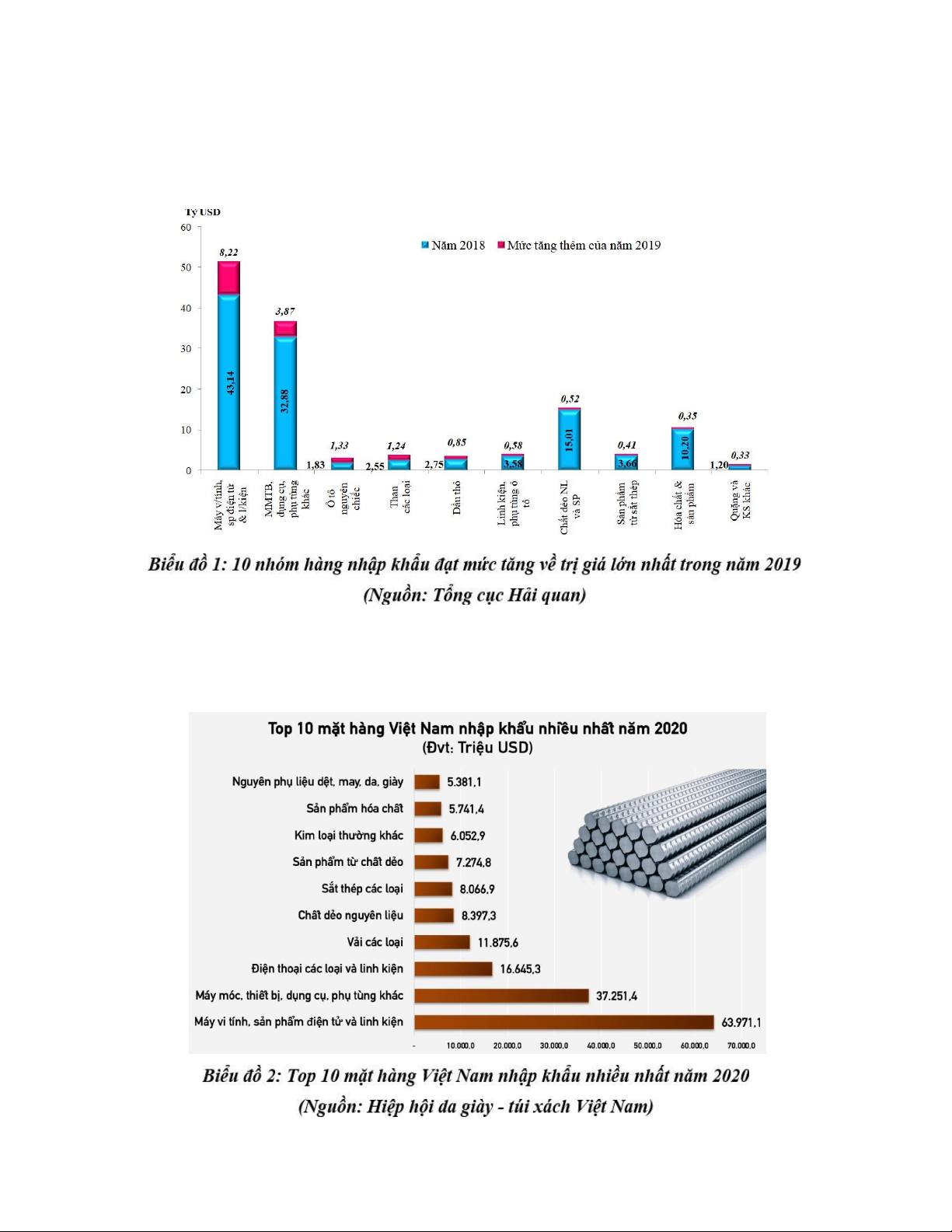

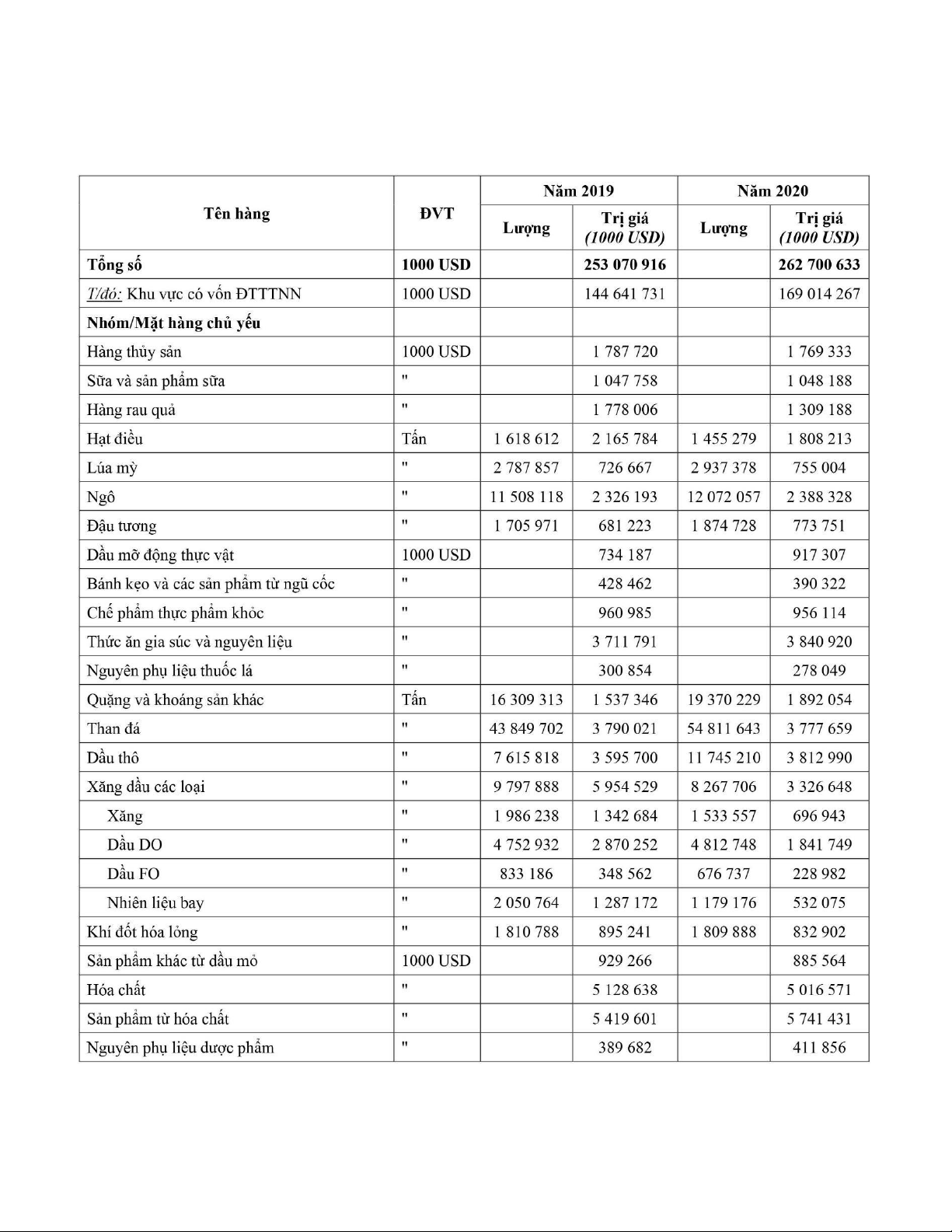

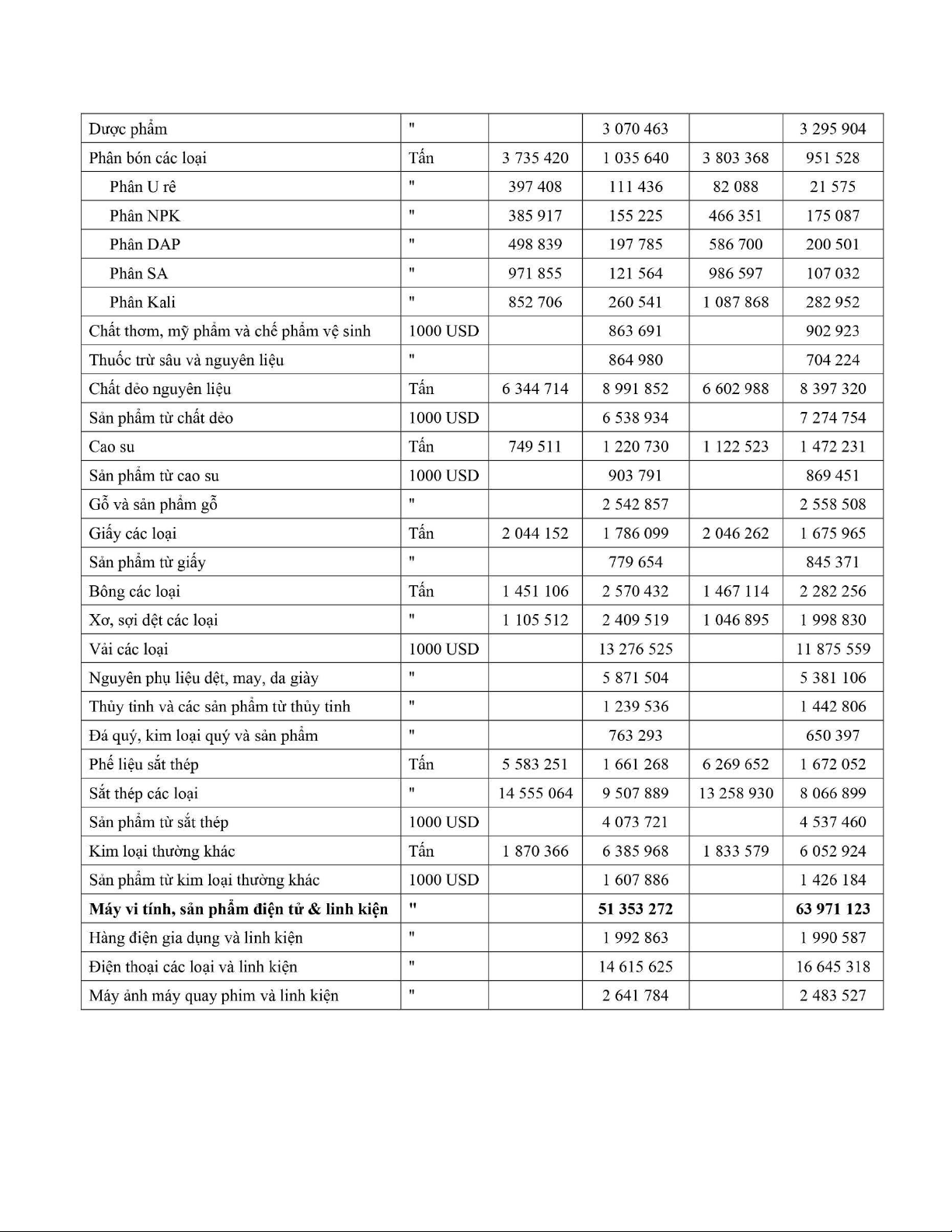

Đến hết tháng 12/2019, trị giá nhập khẩu hàng hóa của cả nước đạt 253,07 tỷ USD. Trong đó,

có tới 38 nhóm hàng chính đạt trên 1 tỷ USD, chiếm 90,7% trong tổng trị giá nhập khẩu của cả

nước. Các mặt hàng có trị giá nhập khẩu tăng chủ yếu là: máy vi tính, sản phẩm điện tử & linh

kiện; máy móc thiết bị dụng cụ & phụ tùng; ô tô nguyên chiếc; than; dầu thô… 4

Kim ngạch nhập khẩu năm 2020 của Việt Nam đạt 262,4 tỷ USD, tăng 3,6%, tương ứng tăng

9,31 tỷ USD so với năm 2019. Nhập khẩu tập trung chủ yếu ở nhóm hàng cần thiết cho sản xuất,

xuất khẩu, gồm máy móc thiết bị, nguyên nhiên vật liệu phục vụ sản xuất, xuất khẩu. Nền kinh tế

đang có sự phục hồi khá mạnh mẽ về sản xuất trong khi nhập khẩu cho tiêu dùng đã giảm đáng

kể, tỷ trọng chỉ chiếm 6,4%, giảm 0,5 điểm phần trăm so với năm 2019.

1.2. Một số nhóm hàng nhập khẩu chính

• Máy vi tính, sản phẩm điện tử và linh kiện: năm 2020 nhập khẩu nhóm hàng này đạt xấp

xỉ 64 tỷ USD, tăng mạnh 24,6% so với cùng kỳ năm trước và chiếm tỷ trọng lớn nhất tới

24% trong tổng trị giá nhập khẩu của cả nước.

• Máy móc, thiết bị, dụng cụ, phụ tùng: Trị giá nhập khẩu năm 2020 đạt 37,25 tỷ USD,

tăng nhẹ 1,4% so với năm 2019.

• Nguyên phụ liệu dệt may, da, giày (gồm: bông, xơ sợi dệt, vải các loại, nguyên phụ liệu

dệt, may, da, giày): năm 2020, tổng trị giá nhập khẩu là 21,54 tỷ USD, giảm 10,7%

(tương ứng giảm 2,6 tỷ USD) so với năm 2019.

• Điện thoại các loại và linh kiện: năm 2020, trị giá nhập khẩu đạt 16,64 tỷ USD, tăng 13,9% so với năm 2019.

• Phế liệu sắt thép: Năm 2020, lượng phế liệu sắt thép nhập về Việt Nam đạt 6,3 triệu tấn,

tăng 11,4%; với trị giá đạt gần 1,7 tỷ USD.

• Ô tô nguyên chiếc các loại: năm 2020, Việt Nam nhập khẩu 105 nghìn chiếc ô tô

nguyên chiếc các loại, giảm tới 24,5% so với cùng kỳ năm trước.

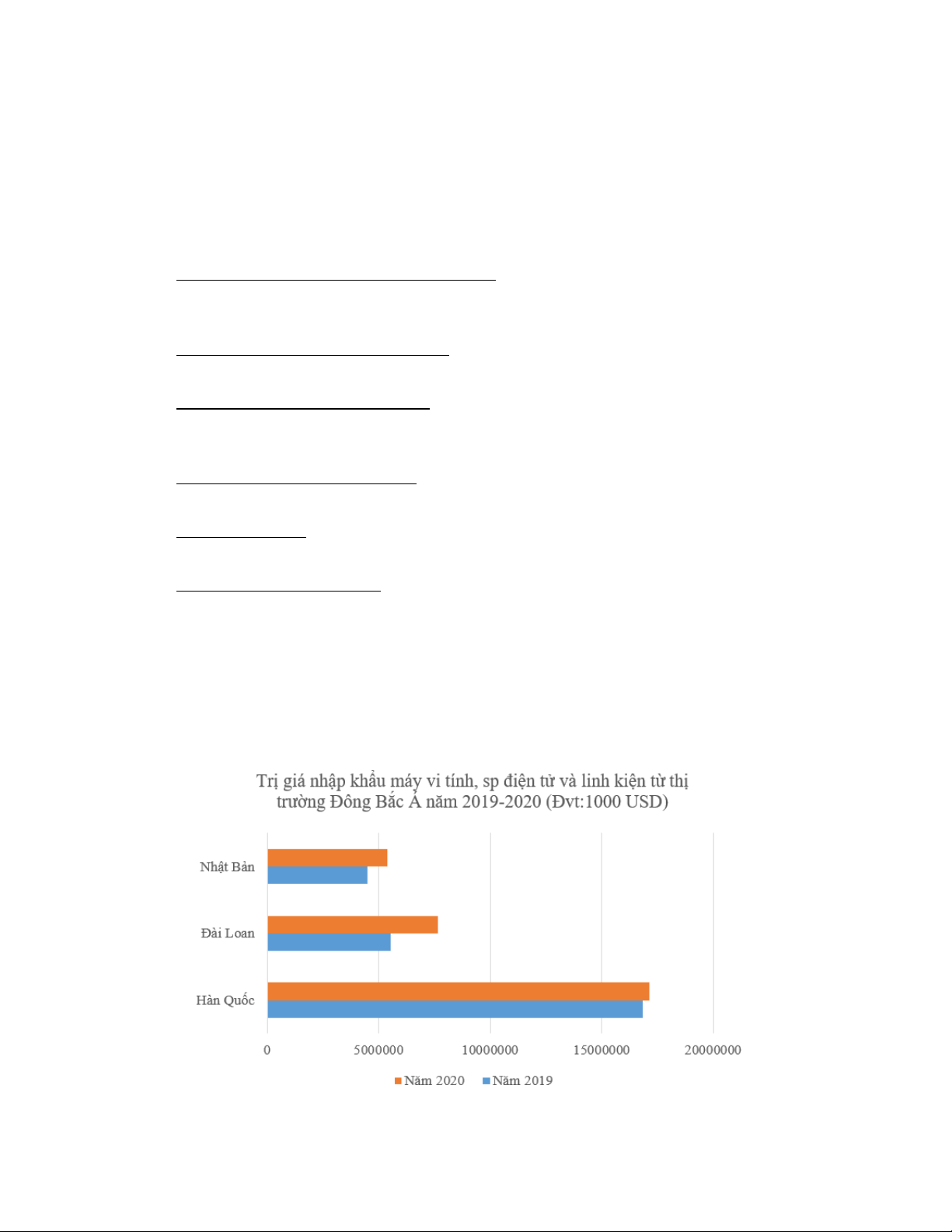

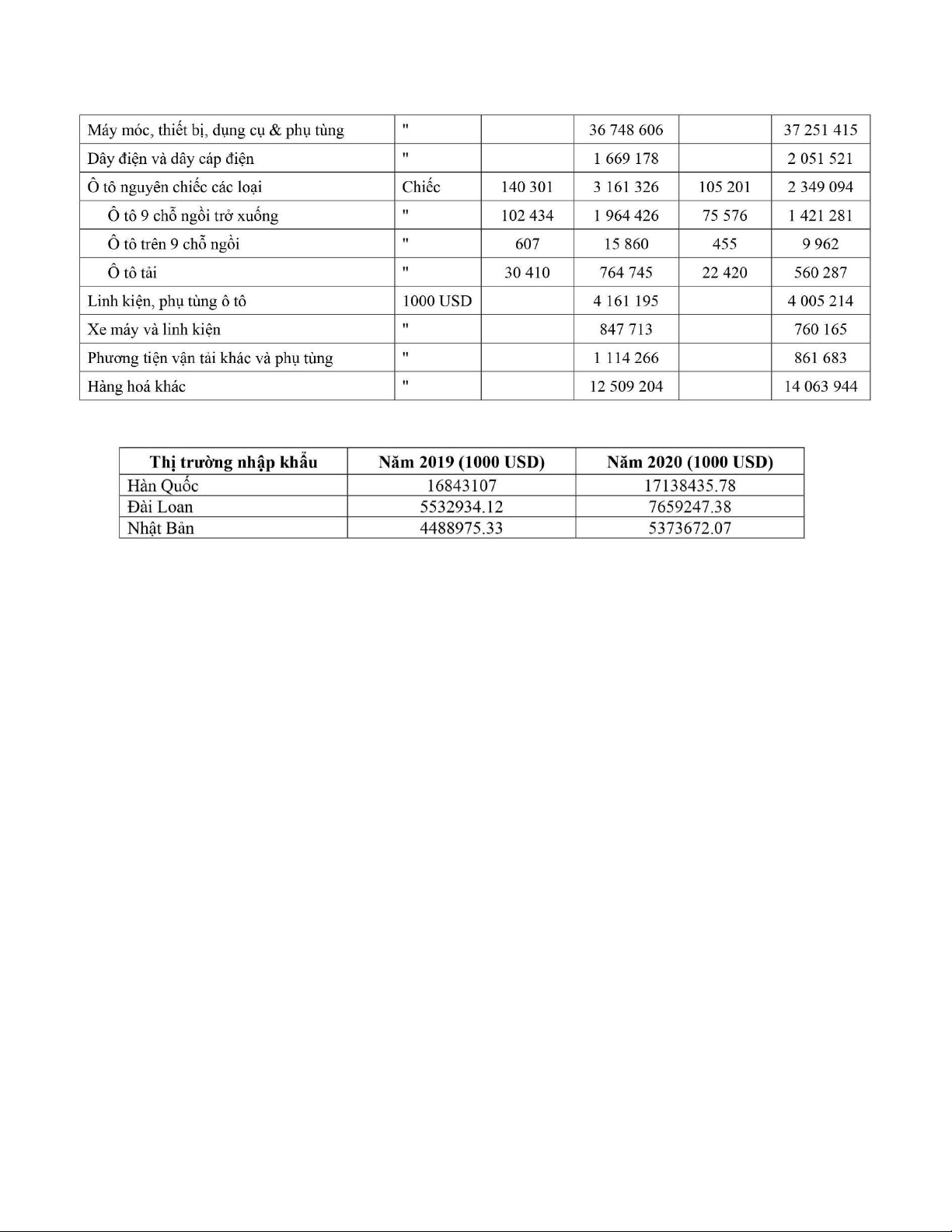

Qua phân tích trên, có thể thấy rằng máy vi tính, sản phẩm điện tử và linh kiện là mặt hàng

nhập khẩu chủ lực của nước ta trong cả hai năm 2019 và 2020 khi nó không những liên tục dẫn

đầu mà còn thể hiện sự tăng trưởng về trị giá nhập khẩu trong giai đoạn này. Xét về thị trường

Đông Bắc Á (không bao gồm Trung Quốc), Hàn Quốc, Đài Loan và Nhật Bản là ba thị trường

nhập khẩu mặt hàng máy vi tính, sản phẩm điện tử và linh kiện lớn nhất của Việt Nam trong năm

2019-2020 (phụ lục 2) với trị giá nhập khẩu cụ thể được mô tả trong biểu đồ sau: 5

Biểu đồ 3 cho thấy Hàn Quốc có trị giá nhập khẩu máy vi tính, sp điện tử và linh kiện lớn nhất

và lớn hơn rất nhiều so với Nhật Bản và Đài Loan.

2. Phân tích và dự báo sự biến động của đồng Won Hàn Quốc

2.1. Tỷ giá hối đoái

Tỷ giá hối đoái - hay tỷ giá trao đổi ngoại tệ hoặc tỷ giá - là tỷ lệ trao đổi giữa hai đồng tiền hai

nước. Cụ thể hơn chính là số lượng tiền tệ cần thiết để mua 1 đơn vị tiền của nước khác.

Vai trò của tỷ giá hối đoái đối với nền kinh tế quốc dân:

• Là công cụ quan trọng để so sánh sức mua của đồng nội tệ với đồng ngoại tệ.

• Ảnh hưởng đến hoạt động xuất nhập khẩu của quốc gia.

• Tỷ giá hối đoái ảnh hưởng đến tỷ lệ lạm phát và tăng trưởng kinh tế.

Các yếu tố ảnh hưởng đến tỷ giá hối đoái gồm có tỷ lệ lạm phát, lãi suất, nợ công, trao đổi thương mại, ...

2.2. Lý thuyết ngang bằng về sức mua (PPP)

“Lý thuyết ngang bằng về sức mua (PPP) là một phương pháp điều chỉnh tỉ giá hối đoái giữa hai

tiền tệ để cân bằng sức mua của hai đồng tiền này. Ngang giá sức mua chủ yếu dựa trên quy luật

giá cả, và giả định rằng trong một thị trường hiệu quả, mỗi loại hàng hoá nhất định chỉ có một

mức giá.” (PURCHASING POWER PARITY - PPP / NGANG GIÁ SỨC MUA, n.d.)

Theo quy luật một giá (law of one price): PVNĐ S = PKRW

Trong đó S: giá đồng Việt Nam trên một đồng Won Hàn Quốc.

PVNĐ: giá của một giỏ hàng tiêu chuẩn ở Việt Nam

PKWR: giá một giỏ hàng tiêu chuẩn ở Hàn Quốc. 6

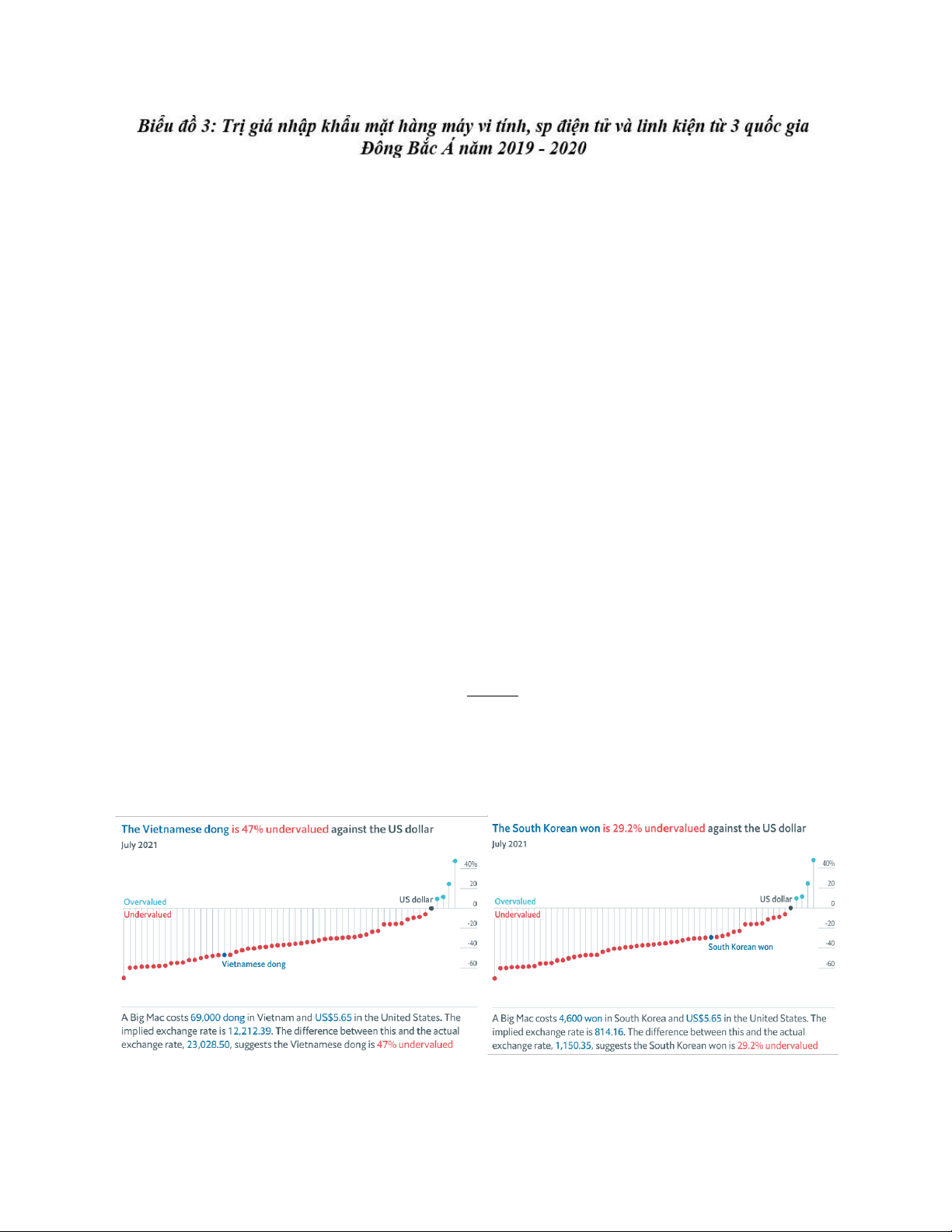

Theo chỉ số Big Mac index (The Economist), giá hiện tại của một chiếc Big Mac ở Việt Nam là

69000 đồng/cái và ở Hàn Quốc là 4600 won/cái. Áp dụng vào công thức: 69000 15VNĐ/KWR = 4600

Tỷ giá hiện tại theo chỉ số Big Mac là 15 VNĐ/KRW. Tuy nhiên, trên thị trường ngoại hối ngày

21/07/2021, tỷ giá giữa đồng Việt Nam và won là 20.10 VNĐ/KRW. “Từ đó, ta có thể kết luận

rằng” hiện tại đồng Việt Nam bị đánh giá thấp hơn (undervalued) (1 − 15 )𝑥100 = 25,37 % 20.10 so với đồng won.

2.3. Phân tích và dự báo sự biến động của tỷ giá USD/KRW và các chỉ số vĩ mô của Hàn Quốc: 2.3.1.

Phân tích và dự báo tỷ giá USD/KRW

Phân tích đồng Việt Nam:

Trong các nước đối tác chủ chốt trong hoạt động giao thương, Việt Nam là nước duy nhất áp

dụng chế độ neo tỷ giá có điều chỉnh (stabilized arrangement) cứng nhắc vì chịu sự điều tiết của

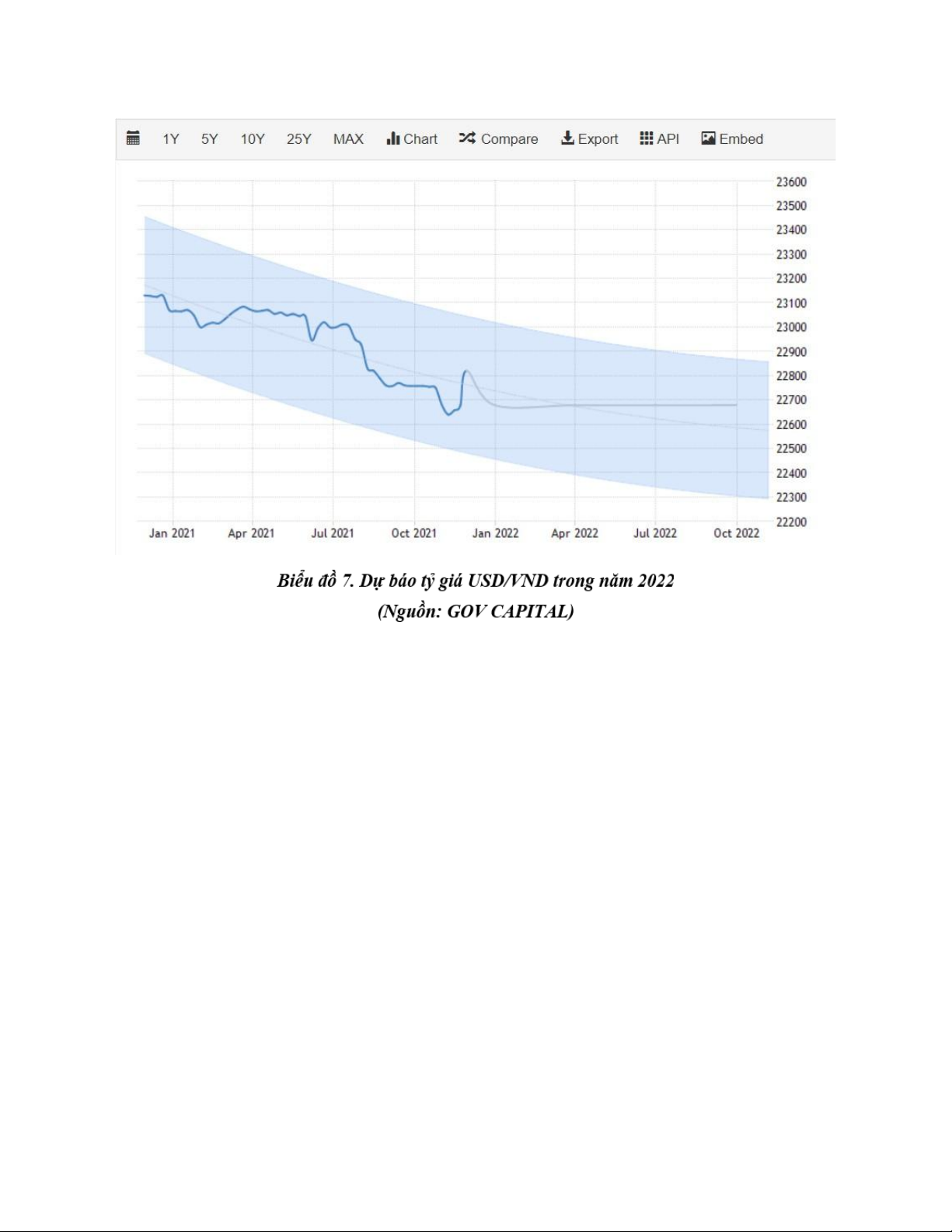

chính phủ thông qua Ngân hàng Nhà nước. Biểu đồ 6 thể hiện sự sụt giảm của tỷ giá KRW/VND

trong suốt năm 2021. Sang năm 2022, VN được dự báo tiếp tục chính sách nới lỏng tiền tệ và giữ

nguyên mức giá hiện tại (Biểu đồ 7). 7 8

Ta sẽ phân tích sự ảnh hưởng các yếu tố vĩ mô đến sự biến động của đồng đô la và đồng won

USD/KRW để suy ra độ mạnh yếu của đồng won Hàn Quốc trong thời gian qua cũng như dự

báo xu hướng trong thời gian tới. 9 Phân tích:

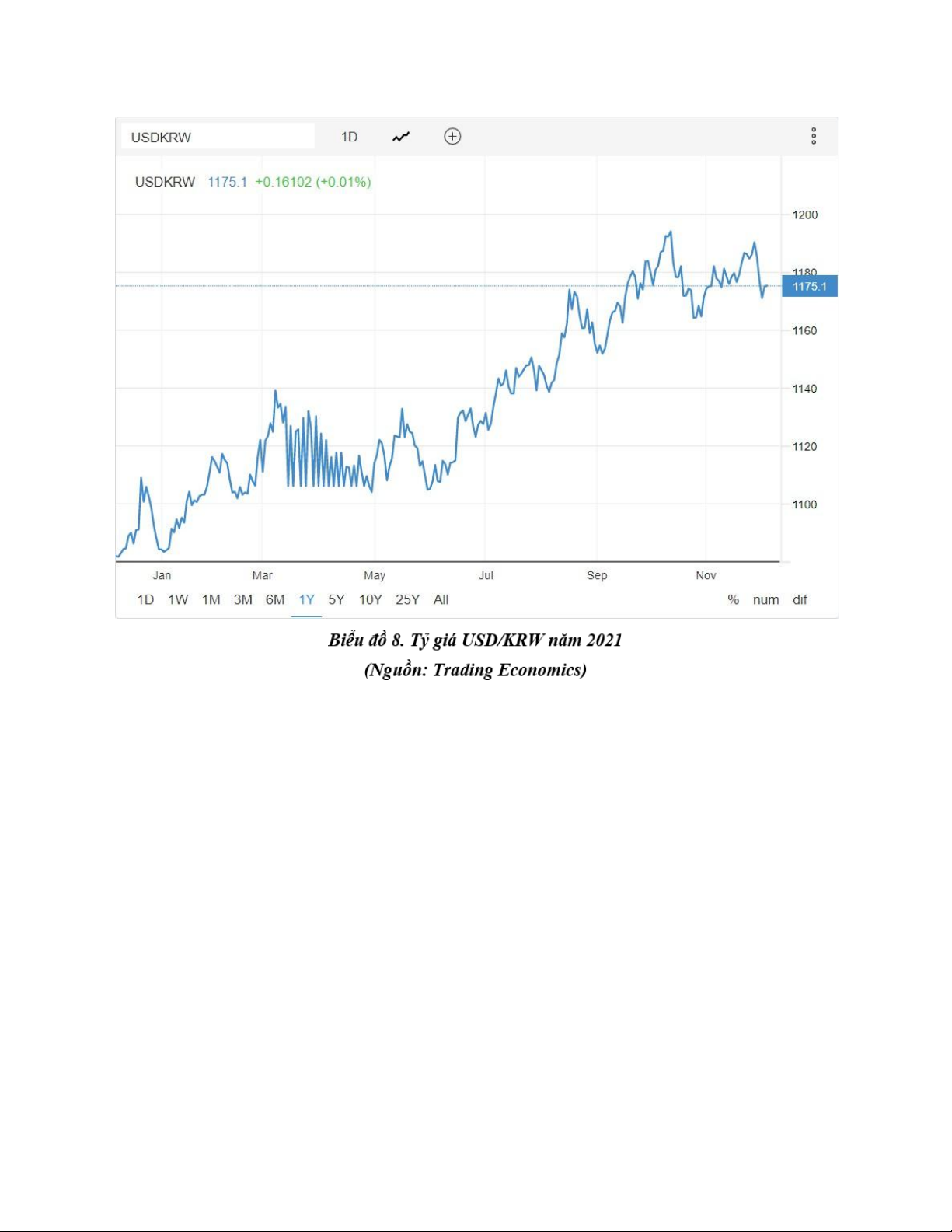

Tuy có sự ổn định trong giai đoạn từ tháng 3 đến tháng 6 nhưng nhìn chung, tỷ giá USD/KRW

có xu hướng tăng khá đáng kể, từ 1083.3 USD/KRW (01/2021) lên đến 1175 USD/KRW

(11/2021). Điều này chứng tỏ đồng won đang trở nên mạnh lên dần theo thời gian (1 đồng won

có thể mua được nhiều đồng đô-la hơn). (Biểu đồ 8) 10

Dự báo: Ta sử dụng “giả thuyết thị trường hiệu quả (EMH - Efficient Market Hypothesis) – thị

trường tài chính có hiệu quả tồn tại khi tất cả các thông tin sẵn có và có thể ảnh hưởng đến giá

chứng khoán đều phản ánh lại trong giá chứng khoán”.

Trong khoảng thời gian trước tháng 11, giá dầu chưa có dấu hiệu sụt giảm. Sau những gói cứu

trợ để cứu trợ nền kinh tế thì mới đây, Cục Dự trữ liên bang Mỹ (FED) công bố chính sách thắt

chặt tiền tệ tăng lãi suất, làm cho các đồng tiền Châu Á chao đảo. Việc “nhiều người chọn mua

trữ USD vì tin rằng FED chuẩn bị nâng lãi suất khi đại dịch COVID-19 dịu bớt” đã khiến các

đồng tiền Châu Á như won (Hàn Quốc), yên (Nhật Bản) và bath (Thái Lan) lao dốc. “Đồng tiền

mất giá đang tạo ra gánh nặng lạm phát, buộc các quốc gia phải triển khai chính sách tiền tệ”.

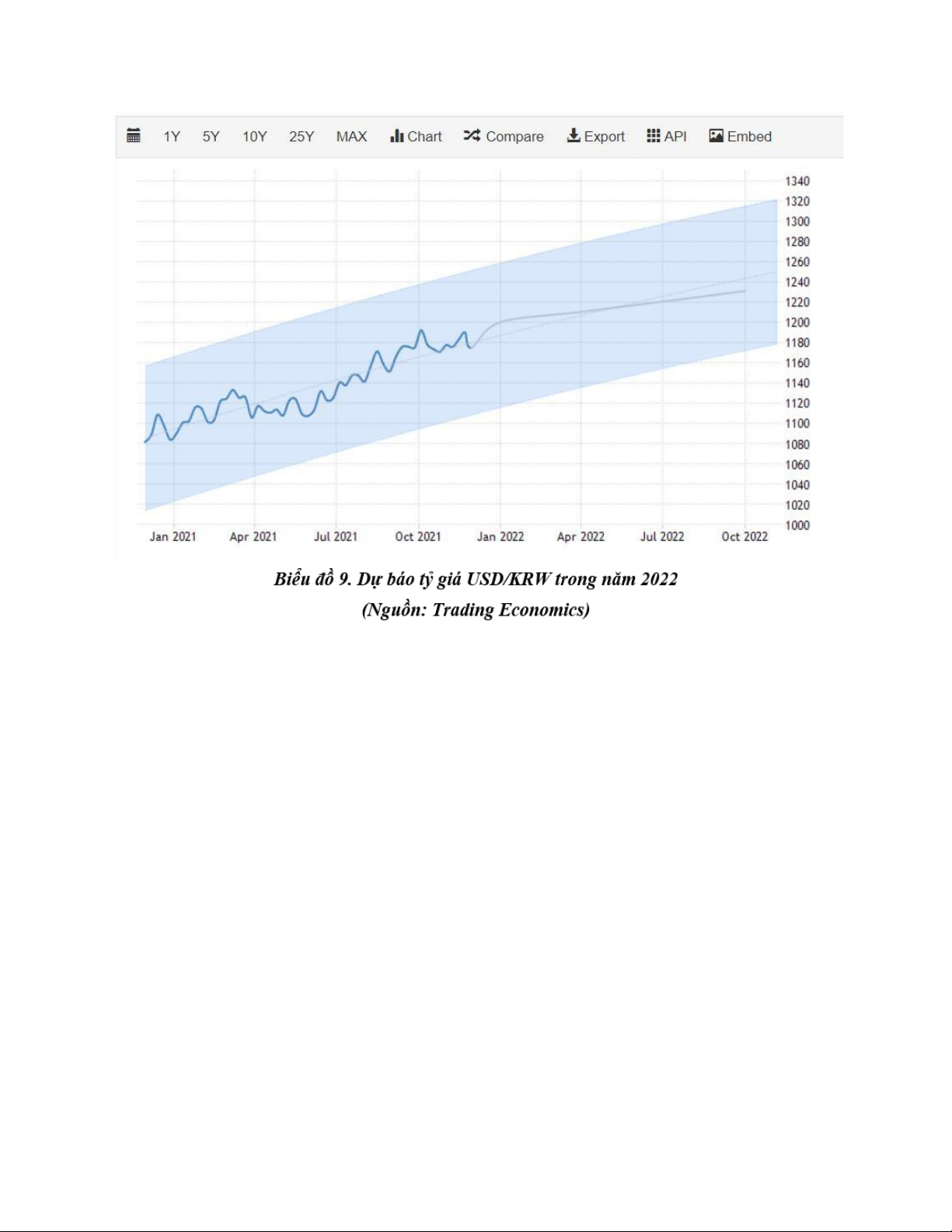

Đáng chú ý hơn, sau khi báo chí đăng tin về biến chủng Omicron vào ngày 26/11/2021 thì giá trị

đồng đô-la sụt giảm do nhà đầu tư bán tháo để mua vàng, trái phiếu,... làm tỷ giá USD/KRW

giảm. Tuy nhiên sau đó, sự lo sợ của người dân sẽ vơi đi, tình hình dịch bệnh dần ổn định và nền

kinh tế cũng dần bình phục. Do đó trong tháng 12/2021 và cả năm 2022, đồng won được dự đoán

là sẽ có xu hướng hồi phục sau đợt biến động vừa rồi và tỷ giá USD/KRW sẽ tăng dần. Cụ thể,

đồng Won Hàn Quốc dự kiến sẽ được giao dịch ở mức 1200,28 vào cuối quý 4 năm 2021 và tăng

lên ở quanh mức 1231,11 trong suốt năm sau. 2.3.2.

Phân tích tác động của lãi suất, tỷ lệ lạm phát và nợ công đến tỷ giá USD/KRW

USD/KRW dường như tương đối “không bị ảnh hưởng bởi các yếu tố” thường thúc đẩy tỷ giá

hối đoái khác. Ví dụ, trước năm 2009, chênh lệch lãi suất giữa Lãi suất ngân hàng chính thức của

Hàn Quốc và lãi suất huy động vốn của Fed của Hoa Kỳ biến động gần như song song với 11

USDKRW (Biểu đồ 10). Kể từ năm 2009, cặp tiền dường như không còn chịu nhiều ảnh hưởng

từ những thay đổi trong chênh lệch lãi suất ngắn hạn giữa hai quốc gia.

Việc thiếu tập trung vào chênh lệch lãi suất ngắn hạn có thể xuất phát từ thực tế là các nhà đầu tư

ở cả Hàn Quốc và Mỹ đều cho rằng ngân hàng trung ương có uy tín để giữ giá ổn định trong thời

gian dài. Do đó, họ tỏ ra ít phản ứng về đợt tăng lãi suất gần đây của Ngân hàng Trung ương Hàn

Quốc (BOK). Điều đó cho thấy triển vọng về chính sách tiền tệ có khả năng thắt chặt hơn của

Fed ở Hoa Kỳ có thể thu hút vốn vào trái phiếu bằng đô la Mỹ và có thể giải thích một số điểm

yếu gần đây của đồng KRW.

Một lý do khác tại sao chênh lệch lãi suất dường như không giải thích tốt cho việc trao đổi

USD/KRW là lãi suất của Hàn Quốc đã chuyển về 0 theo thời gian. Ngay cả sau đợt tăng lãi suất

gần đây của BOK, lãi suất của Hàn Quốc vẫn chỉ ở mức 0,75%. Mức lãi suất thấp của Hàn Quốc

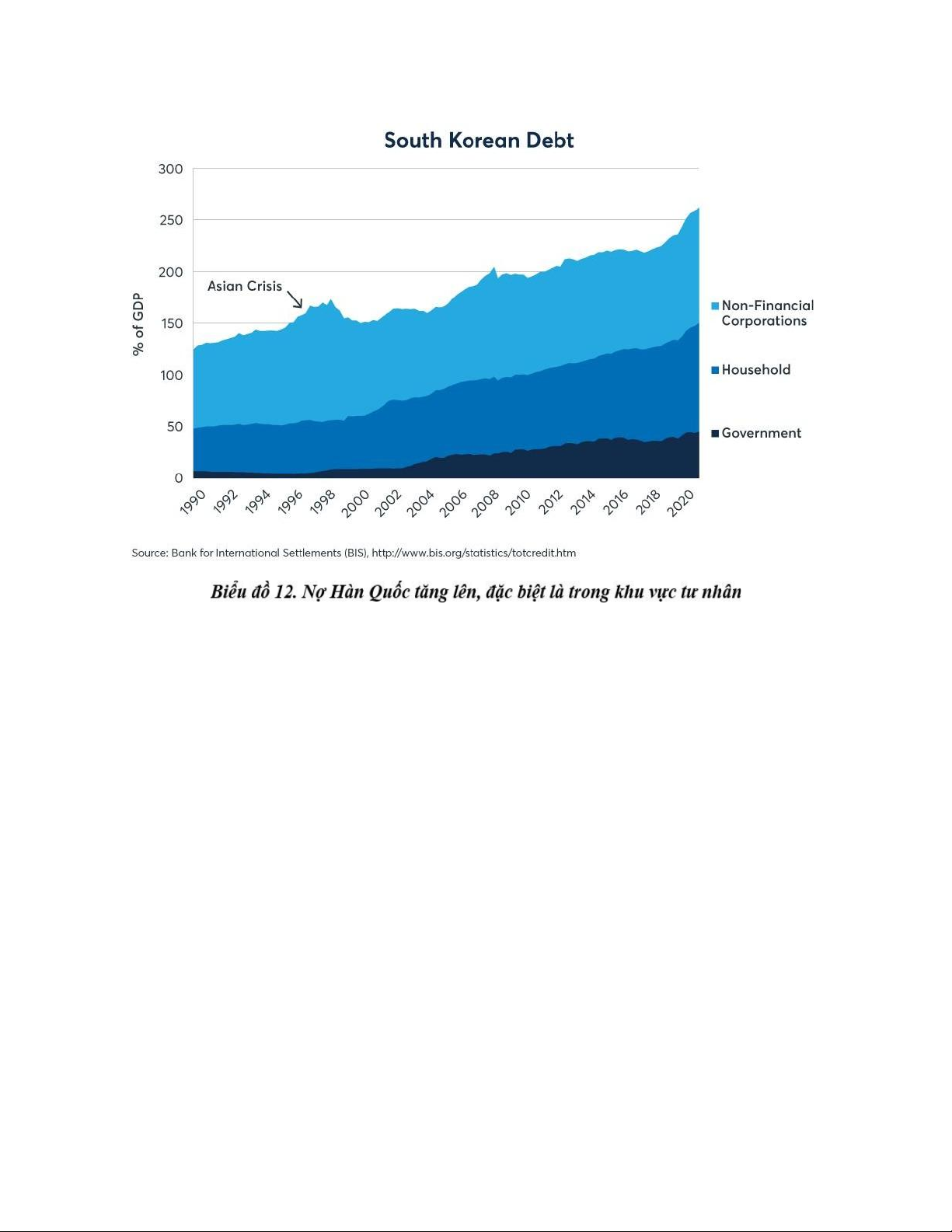

phản ánh lạm phát ổn định (Biểu đồ 8) cũng như sự tăng trưởng đáng kể trong tổng mức nợ của

Hàn Quốc (công + tư). Tổng mức nợ của Hàn Quốc đã tăng từ khoảng 150% GDP vào năm 2000

lên gần 260% vào đầu năm 2021. Do đó, Hàn Quốc đang dần phát hiện ra giống như Nhật Bản,

châu Âu và Mỹ rằng cách dễ nhất để tài trợ cho các mức nợ lớn là thông qua lãi suất gần bằng

không. Vì vậy, các nhà đầu tư tiền tệ có thể vẫn tập trung hơn vào thâm hụt / thặng dư thương

mại và tài chính cũng như chênh lệch tăng trưởng. 12 S

Hàn Quốc có mức nợ chính phủ thấp nhưng mức nợ của khu vực tư nhân khá cao (Biểu đồ 9).

Mức nợ cao của khu vực tư nhân thường không gây ra vấn đề gì cho đến khi có sự thắt chặt tiền

tệ đáng kể của ngân hàng trung ương. Nếu Hàn Quốc từng gặp căng thẳng về tài chính trong khu

vực tư nhân, khu vực công của nước này có thể sẽ can thiệp bằng cách cắt giảm thuế, tăng chi

tiêu hoặc giải cứu các tập đoàn tư nhân. Điều này có thể sẽ làm suy yếu KRW nhưng hiện tại đây

có vẻ như là một viễn cảnh khó xảy ra. 13

3. Đề xuất biện pháp phòng vệ tài chính:

Giả sử công ty ta nhập khẩu một sản phẩm máy vi tính, sản phẩm linh kiện và điện tử với giá A

won Hàn Quốc phải trả trong một năm. Tình hình thị trường được tóm tắt như sau:

• Lãi suất Việt Nam: 4.00% /năm

• Lãi suất của Hàn Quốc: 1.00% /năm

• Tỷ giá hối đoái giao ngay: 0.0523 đ/₩

• Tỷ giá hối đoái kỳ hạn: X đ/₩ (kỳ hạn 1 năm)

3.1. Phòng vệ tài chính bằng hợp đồng kỳ hạn: Nếu công ty ta quyết định bảo hiểm rủi ro

phải trả này bằng cách sử dụng hợp đồng kỳ hạn, ta chỉ cần mua kỳ hạn các khoản phải

trả bằng ngoại tệ của mình để loại bỏ rủi ro hối đoái. Cụ thể, ta chỉ cần mua kỳ hạn

khoản phải trả A ₩ để đổi lấy khoản tiền B đ = A ₩ * 0.0523 đ/₩. Vào ngày đáo hạn

của hợp đồng kỳ hạn, ta sẽ nhận được A ₩ từ bên đối tác của hợp đồng để đổi lấy B đ.

Công ty sau đó có thể sử dụng A ₩ để thanh toán cho mặt hàng nhập khẩu. Vì ta chắc

chắn sẽ có A ₩ để đổi lấy một số tiền nhất định, tức là B đ, bất kể tỷ giá hối đoái giao

ngay có thể áp dụng trong một năm, nên khoản ngoại tệ phải trả của công ty sẽ được phòng vệ đầy đủ.

3.2. Phòng vệ tài chính bằng công cụ thị trường tiền tệ: công ty có thể cho vay bằng

ngoại tệ để phòng vệ các khoản phải trả bằng ngoại tệ của mình, do đó phù hợp với tài

sản và nợ phải trả của mình bằng cùng một loại tiền tệ. Nếu công ty lần đầu tiên tính giá

trị hiện tại của ngoại tệ phải trả của mình, thì đó là C ₩ = A ₩ / (1+0.01), 14

và ngay lập tức đầu tư đúng số tiền bằng đồng won Hàn Quốc với lãi suất 1.00% /năm

của Hàn Quốc, ta đảm bảo có được A ₩ trong một năm. Công ty sau đó có thể sử dụng

giá trị đáo hạn của khoản đầu tư này để thanh toán khoản phải trả bằng đồng won Hàn

Quốc của mình. Theo phòng vệ rủi ro thị trường tiền tệ này, ta phải chi một số tiền nhất

định trong ngày hôm nay để mua ngay số won Hàn Quốc cần được đầu tư: D đ = C ₩ * 0.0523 đ/₩

Giá trị tương lai của chi phí mua đồng won Hàn Quốc cần thiết này được tính như sau: E đ= D ₩ * (1+0.04)

Vì ta sẽ phải cố gắng giảm thiểu chi phí bằng đồng Việt Nam để đảm bảo số lượng đồng won Hàn Quốc, nên:

• Nếu E đ > B đ hay chi phí VND để đảm bảo A ₩ theo biện pháp phòng vệ thị

trường tiền tệ lớn hơn chi phí VND để đảm bảo A ₩ theo biện pháp phòng vệ

hợp đồng kỳ hạn thì ta sẽ chọn biện pháp phòng vệ bằng hợp đồng kỳ hạn.

• Nếu E đ < B đ hay chi phí VND để đảm bảo A ₩ theo biện pháp phòng vệ thị

trường tiền tệ bé hơn chi phí VND để đảm bảo A ₩ theo biện pháp phòng vệ hợp

đồng kỳ hạn thì ta sẽ chọn biện pháp phòng vệ bằng công cụ thị trường tiền tệ.

3.3. Phòng vệ tài chính bằng hợp đồng quyền chọn tiền tệ: Nếu công ty quyết định sử

dụng hợp đồng quyền chọn tiền tệ để tự bảo hiểm cho đồng won phải trả, thì ta cần mua

quyền chọn mua với giá A ₩. Ta cũng sẽ phải quyết định mức giá thực hiện cho các

quyền chọn mua. Giả định rằng giá thực hiện được chọn là Y đ/₩ với phí bảo hiểm là

Y/100 đ/₩. Tổng phí quyền chọn tính đến ngày đáo hạn (xét theo giá trị thời gian của

tiền) khi đó có thể được tính như sau:

F đ = Y/100 đ/₩ * A ₩ * (1+ 0.04)

Nếu đồng won tăng giá so với đồng Việt Nam và vượt quá Y đ/₩ - mức giá thực hiện

của hợp đồng quyền chọn, ta sẽ chọn thực hiện quyền chọn và mua

A ₩ cho G đ = A ₩ * Y (đ/₩). Mặt khác, nếu tỷ giá giao ngay vào ngày đáo hạn thấp

hơn giá thực tế, ta sẽ để quyền chọn hết hạn và mua số lượng đồng won trên thị trường

giao ngay. Do đó, công ty sẽ có thể đảm bảo A ₩ với số tiền tối đa là H đ = G đ + F đ, hoặc thấp hơn.

Tỷ giá hối đoái giao ngay hòa vốn, nghĩa là ST (đ/₩), có thể được tính từ phương trình sau: B đ = A ₩ * ST + F đ

Vì phòng vệ quyền chọn có liên quan đến chi phí VND thấp hơn nên:

• Nếu tỷ giá hối đoái giao ngay < ST: phòng vệ bằng hợp đồng quyền chọn sẽ được

ưu tiên hơn phòng vệ bằng hợp đồng kỳ hạn.

• Nếu tỷ giá hối đoái giao ngay > ST: phòng vệ bằng hợp đồng kỳ hạn sẽ được ưu tiên hơn. 15 KẾT LUẬN

Việc nghiên cứu tác động của môi trường tài chính quốc tế đến thương vụ nhập khẩu của công ty

ta là vô cùng cần thiết do tỷ giá hối đoái có vai trò quan trọng trong hoạt động giao thương giữa

các quốc gia. Tỉ giá giữa ngoại tệ so với nội tệ tăng (hoặc giảm) sẽ làm hạn chế (hoặc khuyến khích) nhập khẩu.

Phân tích ảnh hưởng của các chỉ số vĩ mô như lãi suất, lạm phát và nợ công đến tỷ giá ngoại hối

sẽ giúp ta có những đánh giá đa chiều về sự biến động của đồng won Hàn Quốc, từ đó làm cơ sở

thông tin để đưa ra dự báo chính xác hơn trong tương lai. Cụ thể, phương pháp dự báo được sử

dụng trong bài báo cáo này là giả thuyết thị trường hiệu quả (EMH).

Với sự biến động liên tục của tỷ giá hối đoái và thị trường tiền tệ, công ty cần phải sử dụng các

biện pháp phòng vệ tài chính để giảm thiểu chi phí cho các thương vụ nhập khẩu từ thị trường

Hàn Quốc khi được yêu cầu thanh toán bằng đồng won của quốc gia này. Ba biện pháp được đề

xuất chính là hợp đồng kỳ hạn, công cụ thị trường tiền tệ và hợp đòng quyền chọn. 16

TÀI LIỆU THAM KHẢO

XUẤT, NHẬP KHẨU NĂM 2020: NỖ LỰC VÀ THÀNH CÔNG. (2021, January 5). Tổng Cục

Thống Kê. Retrieved from https://www.gso.gov.vn/du-lieu-va-so-lieu-thong-ke/2021/01/xuat-

nhap-khau-nam-2020-no-luc-va-thanh-cong/

Tình hình xuất khẩu, nhập khẩu hàng hóa của Việt Nam tháng 12 và năm 2019. (2020, January

31). Hải Quan Việt Nam. Retrieved from

https://www.customs.gov.vn/Lists/ThongKeHaiQuan/ViewDetails.aspx?ID=1734&Category=Ph %

Tình hình xuất khẩu, nhập khẩu hàng hóa của Việt Nam tháng 12 và 12 tháng/2020. (2021,

January 18). Hải Quan Việt Nam. Retrieved from

https://www.customs.gov.vn/Lists/ThongKeHaiQuan/ViewDetails.aspx?ID=1901&Category=Ti

n%20v%E1%BA%AFn%20th%E1%BB%91ng%20k%C3%AA&Group=Ph%C3%A2n%20t%C 3%ADch

PURCHASING POWER PARITY - PPP / NGANG GIÁ SỨC MUA. (n.d.). SAGA. Retrieved

from https://www.saga.vn/thuat-ngu/purchasing-power-parity-ppp-ngang-gia-suc-mua%7E3488

E.N. (2021, October 28). Drivers of the Korean Won-Dollar Exchange Rate. CME Group.

Retrieved from https://www.cmegroup.com/insights/economic-research/2021/drivers-of-the- korean-won-dollar-exchange-

rate.html?fbclid=IwAR2Bcr8dZ5FLy9r5pAAiIiEFDKurKRPUe8C_es5dW62vxVDMstNAjEBV RmQ#

Nguyễn, H. (2021, October 25). Nhiều đồng tiền châu Á 'yếu' đi vì giá nhiên liệu tăng vọt. Tuổi

Trẻ Online. Retrieved from https://tuoitre.vn/nhieu-dong-tien-chau-a-yeu-di-vi-gia-nhien-lieu-

tang-vot-20211025121313086.htm?fbclid=IwAR14lTOhbklNBT_RO0CvnjVdn_I2Flh- fudy0I6oPzlAdXM6hS963Bra0iM

South Korean Won. Trading Economics. (n.d.). Retrieved December 4, 2021, from

https://tradingeconomics.com/south-korea/currency

KRWVND | South Korean Won Vietnamese Dong. (n.d.). Trading Economics. Retrieved

December 4, 2021, from https://tradingeconomics.com/krwvnd:cur

Vietnamese Dong. (n.d.). Trading Economics. Retrieved December 4, 2021, from

https://tradingeconomics.com/vietnam/currency

Eun, C., & Resnick, B. (2014). International Financial Management (7th ed.). McGraw-Hill Education. 17 PHỤ LỤC

Phụ lục 1: Bảng thống kê data nhập khẩu năm 2019 và 2020 18 19

Phụ lục 2: Bảng thống kê thị trường nhập khẩu máy vi tính, sp điện tử và linh kiện năm 2019-2020 20

Tài liệu liên quan:

-

Phân tích sự khác nhau giữa Thị trường Vốn và Tiền tệ trong Tài chính

2 1 -

BÀI TẬP QTTC CHƯƠNG II, III: Tính Giá Trị Tương Lai và Hiện Tại

10 5 -

QUẢN TRỊ CHẤT LƯỢNG DỊCH VỤ - TỔNG HỢP VÀ MÔ HÌNH ĐÁNH GIÁ

18 9 -

TCDN Chương 2 - Tóm tắt Nội dung sách

21 11 -

Giáo trình QT Thay Đổi trong Tổ Chức của Phạm Vũ Khiêm, Hứa Huyền Trang

27 14