Đề Cương Ôn Tập Môn Kinh tế lượng | Đại học Công Nghệ Đông Á

Đề Cương Ôn Tập Môn Kinh tế lượng. Tài liệu được sưu tầm gồm 29 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế lượng (ĐA) 5 tài liệu

Trường: Trường Đại học Công Nghệ Đông Á 216 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60734260 PHẦN LÝ THUYẾT

1 Nêu công thức và các tính chất của R2, , R2. Cho biết ý nghĩa của R2. 2

Phát biểu các giả thiết của OLS.

3 Trình bày thủ tục kiểm định về sự thu hẹp hàm hồi quy.

4 Nêu bản chất, nguyên nhân và hậu quả của khuyết tật đa cộng tuyến trong mô hình.

5 Trình bày bản chất, nguyên nhân và hậu quả của khuyết tật phương sai sai số ngẫu

nhiên thay đổi trong mô hình hồi quy có ba biến số.

6 Trình bày thủ tục của kiểm định White phát hiện khuyết tật phương sai sai số ngẫu nhiên thay đổi.

7 Trình bày bản chất, nguyên nhân và hậu quả của khuyết tật tự tương quan.

8 Trình bày thủ tục kiểm định Durbin – Watson để phát hiện khuyết tật tự tương quan trong mô hình hồi qui. lOMoAR cPSD| 60734260 PHẦN BÀI TẬP Bài 1

Cho QC là sản lượng Coca bán ra, PC là giá bán một chai Coca, PP là giá bán một chai

Pepsi, = 5%. Kết quả hồi quy cho ta báo cáo sau: Dependent Variable: QC Method: Least Squares

Sample: 2010Q1 to 2017Q2 Included observations: Variable Coefficient Std. Error t–Statistic Prob. PP 0.39998 6.0715 0.0003 PC 0.007567 -7.0803 0.0000 C 30.3799 4.5694 0.0000 R–squared Mean dependent var Adjusted R–squared 0.75091 S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid 299.3358 Schwarz criterion Log likelihood F–statistic Durbin–Watson stat 2.142 Prob(F–statistic)

1. Hãy viết hàm hồi qui tổng thể, hàm hồi qui mẫu và cho biết kết quả có phù hợp vớilý thuyết kinh tế không?

2. Tính TSS, ESS, R2 và nêu ý nghĩa của R2.

3. Nếu giá Coca tăng thêm 1,5 đơn vị thì lượng tiêu thụ thay đổi trong khoảng nào?

4. Hàm hồi qui có phù hợp hay không?

5. Khi hồi qui theo mô hình White có tích chéo giữa các biến giải thích thu được R2 =

0,145. Mô hình có khuyết tật phương sai sai số ngẫu nhiên thay đổi hay không? lOMoAR cPSD| 60734260

6. Kiểm tra khuyết tật tự tương quan trong mô hình.

Cho: t0,025(27) = 2,052; f0,05(2;27) = 3,493; χ20,05 (5)=11,07; n = 30; k’ = 2, dL = 1,241; dU = 1,567

Hướng dẫn Bài 1 Câu 1

Hàm hồi qui tổng thể PRF: E(QCt/PCt, PPt) = β1+β2 PCt+β3 PPt t =1 – N Hàm hồi qui mẫu SRF

Q^ t=β^ 1+β^2 PĐt +β^ 3TNt=138,8179−2,76671 PCt+2,4285PPt t = 1 – 30

Các ước lượng hồi qui nhận được là phù hợp với lý thuyết và thực tiễn Câu 2:

- n = 30, k = 3, RSS=299,3358 - R2 = 0,7681 RSS 299,3358

- TSS=1−R2 =1−0,7681=1290,734; ESS = 991,3978

- R2 cho biết các biến giải thích giải thích được 76,81 % sự biến thiên của sản lượng bán ra. Câu 3:

Ta có khoảng tin cậy cậy đối xứng

β^ 2−SE( β^ 2).t0,025 (27 )<β2<β^2+SE(β^ 2).t0,025 (27 )

−3,59154<β2←1,95188 →

−5,37231<1,5 β2←2,92782

Câu 4 Kiểm định cặp giả thiết Tiêu chuẩn kiểm định: F 2

(1−R )/(n−k)

Miền bác bỏ Wα ={F:F>f 0,05(k−1;n−k)}

Fqs = 44,8172; f0,05(2;27) = 3,493; f bác bỏ H qs ∈W α

0, thừa nhận H1, hàm hồi qui phù hợp Câu 5: - Viết mô hình White

H0:Mô hìnhcó PSSSNN khôngđổi

{ Kiểm định cặp giả thiết¿ H1:Mô hìnhcó PSSSNN thay đổi

Tiêu chuẩn kiểm địnhχ2=n.R2 χ2(5) lOMoAR cPSD| 60734260

Miền bác bỏ Wα ={χ2 : χ2>χ20,05(5)} χ2qs=4,35; χ20,05 (5)=11,07, bác bỏ H1 , thừa nhận H0,

mô hình có PSSSNN không đổi Câu 6: n = 30; k’ = 3 -1 = 2; dL = 1,241; dU = 1,567; dqs

= 2,142; mô hình không có khuyết tật tương quan Bài 2

Cho Q là lượng tiêu thụ một loại sản phẩm, TN là mức thu nhập bình quân, P là giá bán

một sản phẩm, = 5%. Kết quả hồi quy cho báo cáo sau: Dependent Variable: Q Method: Least Squares

Sample: from 1965 to 1994 Included observations: Variable Coefficient Std. Error t–Statistic Prob. TN 0.76991 8.7244 P 1.4262 - 4.3541 C 2.5109 2.4792 R–squared Mean dependent var Adjusted R–squared 0.8125 S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid 29.5358 Schwarz criterion Log likelihood F–statistic Durbin–Watson stat 2.259 Prob(F–statistic)

1. Hãy viết hàm hồi qui tổng thể, hàm hồi qui mẫu và cho biết kết quả có phù hợp vớilý thuyết kinh tế không?

2. Tính TSS, ESS, R2 và nêu ý nghĩa của R2.

3. Nếu giá bán tăng thêm 2 đơn vị thì lượng tiêu thụ thay đổi trong khoảng nào?

4. Hàm hồi qui có phù hợp hay không? lOMoAR cPSD| 60734260

5. Khi hồi qui theo mô hình White có tích chéo giữa các biến giải thích thu được R2 =

0,224. Mô hình có khuyết tật phương sai sai số ngẫu nhiên thay đổi hay không?

6. Kiểm tra khuyết tật tự tương quan trong mô hình.

Cho: t0,025(27) = 2,052; f0,05(2;27) = 3,493; χ20,05 (5)=11,07; n = 30; k’ = 2; dL = 1,241; dU = 1,567 Hướng dẫn Bài 2 Câu 1

Hàm hồi qui tổng thể PRF: E(Qt/Pt, TNt) = β t =1 – N Hàm

1+β2 Pt+β3 TNt hồi qui mẫu SRF

Q^ t=β^ 1+β^2 Pt+β^ 3TN t=6,2256−6,21069 Pt+0,7691TNt t = 1 – 30 Các ước

lượng hồi qui nhận được là phù hợp với lý thuyết và thực tiễn Câu 2:

- n = 30, k = 3, RSS=29,5358 - R2 = 0,8254 RSS 29,5358

- TSS=1−R2 =1−0,8254=169,1677; ESS = 139,6246

- R2 cho biết các biến giải thích giải thích được 82,54 % sự biến thiên của sản lượng bán ra. Câu 3:

Ta có khoảng tin cậy cậy đối xứng

β^ 2−SE( β^ 2).t0,025 (27 )<β2<β^2+SE(β^ 2).t0,025 (27 )

−9,13725<β2←3,28413 → −18,2747<2 β2←6,56826

Câu 4 Kiểm định cặp giả thiết Tiêu chuẩn kiểm định: F 2

(1−R )/(n−k)

Miền bác bỏ W α ={F:F>f 0,05(k−1;n−k)}

Fqs = 63,833; f0,05(2;27) = 3,493; f qs∈Wα bác bỏ H0, thừa nhận H1, hàm hồi qui phù hợp Câu 5: - Viết mô hình White

H0:Mô hìnhcó PSSSNN khôngđổi { lOMoAR cPSD| 60734260

Kiểm định cặp giả thiết¿ H1:Mô hìnhcó PSSSNN thay đổi

Tiieu chuẩn kiểm địnhχ2=n.R2 χ2(5)

Miền bác bỏ Wα ={χ2 : χ2>χ20,05(5)} χ2qs=6,72; χ20,05 (5)=11,07, bác bỏ H1 , thừa nhận H0,

mô hình có PSSSNN không đổi Câu 6: n = 30; k’ = 3 -1 = 2; dL = 1,241; dU = 1,567; dqs =

2,259; mô hình không có khuyết tật tự tương quan Bài 3

Cho Q là sản lượng máy điều hòa Fuziki bán ra (ngàn chiếc), PF là giá bán mỗi chiếc điều

hòa Fuziki (triệu đồng/chiếc), PK là giá bán trung bình máy điều hòa của các hãng khác

(triệu đồng/chiếc), = 5%. Kết quả hồi quy cho báo cáo sau: Dependent Variable: Q Method: Least Squares Sample: 2015Q1 to 2021Q4 Included observations: Variable Coefficient Std. Error t–Statistic Prob. C 12.0274 13.5900 PF 0.5122 -4.6840 PK 1.7976 0.7534 R–squared Mean dependent var Adjusted R–squared 0.8015 S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid 62.254 Schwarz criterion Log likelihood F–statistic Durbin–Watson stat 1.879 Prob(F–statistic) lOMoAR cPSD| 60734260

1. Hãy viết hàm hồi quy tổng thể, hàm hồi quy mẫu và cho biết kết quả có phù hợp với lýthuyết kinh tế không?

2. Tính TSS, ESS, R2 và nêu ý nghĩa của R2.

3. Nếu giá mỗi máy điều hòa Fuziki tăng thêm 2 triệu đồng/chiếc thì lượng bán ra thayđổi trong khoảng nào?

4. Để sản lượng máy điều hòa Fuziki bán ra tăng 4 ngàn chiếc thì giá bán mỗi chiếc điềuhòa

Fuziki phải giảm 1.5 triệu đồng/chiếc. Anh/Chị có đồng ý với ý kiến này không?

5. Khi các yếu tố khác không đổi, giá bán trung bình máy điều hòa của các hãng kháctăng

thêm 1 triệu đồng/tấn thì lượng máy điều hòa Fuziki bán ra tăng nhiều nhất là 0.5 ngàn

chiếc (500 chiếc). Điều đó có đúng không?

6. Hàm hồi quy có phù hợp hay không?

7. Có ý kiến cho rằng, giá bán trung bình máy điều hòa của các hãng khác không có

ảnhhưởng tới sản lượng máy điều hòa Fuziki bán ra, bạn hãy nhận xét về ý kiến này.

8. Khi hồi quy theo mô hình White có tích chéo giữa các biến giải thích thu được R2 =

0.126. Mô hình có khuyết tật phương sai sai số ngẫu nhiên thay đổi hay không?

9. Kiểm tra khuyết tật tự tương quan trong mô hình.

Cho biết: t0.025(25)=2.060; t0.05(25 )=1.708; f 0.05(2;25)=3.385; χ20.05 (5)=11.07; k’=2, dL = 1.255; dU =1.560 Hướng dẫn Bài 3

1. Viết hàm hồi quy tổng thể và hàm hồi quy mẫu. Các ước lượng thu được có phù hợp

với lý thuyết kinh tế không? Tại sao? -

Tính được: β^ 1=163.4524; β^ 2=−2.3991 - Hàm hồi quy tổng thể:

PRF: E (Q|PFi , PKi)=β1+β2 PFi+β3 PKi i=1−N - Hàm hồi quy mẫu:

SRF: Q^ i=β^1+β^ 2 PFi+β^3 PKi ¿163.4524−2.3991PF i i+1.7976 PK i ¿1−28 -

Giải thích ý nghĩa kinh tế của các hệ số hồi quy ước lượng,

hệ số thu được phù hợp lýthuyết kinh tế.

Note: Có thể đổi vị trí giá trị của β^ 2;β^3 và biến độc lập tương ứng lOMoAR cPSD| 60734260

2. Tính TSS, ESS, R2 và nêu ý nghĩa của R2 - Tính R2: + Công thức: ( (

R2=1−(1−R2 n−k) n−1) )

hoặc R2=1−(1−R2) (n−1) ( n−k )

+ Kết quả: R2=0.8162

- Ý nghĩa: R2=0.8162 cho biết các biến giải thích (PF và PK) biến thiên đã giải thích được

81.62% sự biến thiên của sản lượng máy điều hòa Fuziki bán ra (81.62% sự biến động

của sản lượng máy điều hòa Fuziki bán ra là do PF và PK gây ra). Còn lại 18.38% sự

biến động của sản lượng máy điều hòa Fuziki bán ra là do các yếu tố khác bên ngoài mô hình gây ra. - Tính TSS=338.7051 - Tính ESS=276.4511 3.

Nếu giá mỗi máy điều hòa Fuziki tăng thêm 2 triệu đồng/chiếc thì lượng bán ra

thayđổi trong khoảng nào?

Ta có khoảng tin cậy đối xứng:

−2.3991– 0.5122∗2.060<β2←2.3991+0.5122∗2.060

-3.4542 < β2 < - 1.3440

-6.9084 < 2 β < - 2.6880 2

Kết luận: Mức ý nghĩa 5%, Khi giá mỗi máy điều hòa Fuziki tăng thêm 2 triệu đồng/chiếc

thì lượng bán ra giảm từ 2.688 ngàn chiếc đến 6.9084 ngàn chiếc. 4.

Để sản lượng máy điều hòa Fuziki bán ra tăng 4 ngàn chiếc thì giá bán mỗi

chiếcđiều hòa Fuziki phải giảm 1.5 triệu đồng/chiếc. Anh/Chị có đồng ý với ý kiến này không?

Kiểm định cặp giả thuyết: 1.5

Tiêu chuẩn kiểm định: T

se(β^2) ⇒ se(β^2) lOMoAR cPSD| 60734260

Miền bác bỏ: Wα ={T :|T|>tα/2(n−k)} Ta có: tqs (25)=2.060 se(β^2)

|tqs|<t0.025(25)=> t qs ∉W α

=> Không có cơ sở để bác bỏ H0 (chấp nhận H0, bác bỏ H1). Ý kiến đã nêu là đúng. 5.

Khi các yếu tố khác không đổi, giá bán trung bình máy điều hòa của các hãng

kháctăng thêm 1 triệu đồng/tấn thì lượng máy điều hòa Fuziki bán ra tăng nhiều nhất là

0.5 ngàn chiếc (500 chiếc). Điều đó có đúng không? Kiểm định cặp giả thuyết:

{HH0:1:ββ33=>0.50.5 β^3−β3 β^ 3−0.5

Tiêu chuẩn kiểm định: T=

^ ) H⇒0 se(β^ 3)

T (n−k) se(β3

Miền bác bỏ: Wα ={T :T >tα(n−k)} Ta có: tqs ^ ); t0.05(25 )=1.708 se(β 3

tqs>t0.05 (25)=> t qs ∈W α

=> Bác bỏ H0, chấp nhận H1. Ý kiến đã nêu là không đúng.

6. Hàm hồi quy có phù hợp không?

Kiểm định cặp giả thuyết:

Tiêu chuẩn kiểm định: F

Miền bác bỏ: F={F:F>f α (k−1;n−k)} R2/2 Ta có:f qs=

2 =55.5087; f 0.05(2;25)=3.385 (1−R )/(n−3) lOMoAR cPSD| 60734260

f qs>f 0.05 (2;25)=> f qs∈Wα

=> Bác bỏ H0, chấp nhận H1. Hàm hồi quy phù hợp

7. Có ý kiến cho rằng, giá bán trung bình máy điều hòa của các hãng khác không cóảnh

hưởng tới sản lượng máy điều hòa Fuziki bán ra, bạn hãy nhận xét về ý kiến này. Kiểm

định cặp giả thuyết: ¿

Tiêu chuẩn kiểm định: T

se(β^3) ⇒ se(β^3)

Miền bác bỏ: Wα={T :|T|>tα/2(n−k)}

Ta có: tqs=2.3860; t0.025(25)=2.060

|tqs|>t0.025(25)=> t qs ∈W α

=> Bác bỏ H0, chấp nhận H1. Không đồng ý với ý kiến đề bài đưa ra. Như vậy, sản lượng

máy điều hòa Fuziki bán ra phụ thuộc vào giá bán trung bình máy điều hòa của các hãng khác.

8. Khi hồi quy theo mô hình White có tích chéo giữa các biến giải thích thu được R2 =

0.126. Mô hình có khuyết tật phương sai sai số ngẫu nhiên thay đổi hay không? Viết mô hình White:

Kiểm định cặp giả thuyết:

H0:MôhìnhcóPSSSNN khôngđổi

{ H 1:MôhìnhcóPSSSNN thayđổi Tiêu chuẩn kiểm định:

χ2=nR2 χ2(5) Miền bác bỏ: W

Ta có: χ2qs=nR2=3.528; Thấy

=> Chưa có cơ sở bác bỏ H0 (chấp nhận H0, bác bỏ H1). Mô hình có phương sai sai số ngẫu nhiên không đổi.

9. Kiểm tra khuyết tật tự tương quan trong mô hình.

Với n=28;k'=2;dL=1.255;dU=1.560

Bảng kết luận Durbin – Watson lOMoAR cPSD| 60734260 Miền có TTQ

Miền không có Miền không có Miền không có Miền có TTQ (+) kết luận TTQ kết luận (-) 0 d L=1.255

dU=1.560 4 – dU=2.44 4−dL=2.745 4

dU <dqs=1.879<4−dU

=> Mô hình không có tự tương quan Bài 4:

Cho Y là mức tiêu dùng thực phẩm của một gia đình, TN là mức thu nhập của gia đình đó,

SN là số người trong gia đình, α = 5%. Kết quả ước lượng thu được Dependent Variable: Q Method: Least Squares

Sample: from 1965 to 1994 Included observations: Variable Coefficient Std. Error t–Statistic Prob. TN 0.76991 8.7244 P 1.4262 - 4.3541 C 2.5109 2.4792 R–squared Mean dependent var Adjusted R–squared 0.8125 S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid 29.5358 Schwarz criterion Log likelihood F–statistic Durbin–Watson stat 2.259 Prob(F–statistic)

1. Hãy viết hàm hồi quy tổng thể, hàm hồi quy mẫu và cho biết ý nghĩa các hệ số hồiquy tìm được.

2. Tính ESS, TSS, R2 và cho biết ý nghĩa của R2.

3. Hàm hồi qui có phù hợp hay không? lOMoAR cPSD| 60734260

4. Khi thu nhập của gia đình tăng thêm 2 đơn vị thì mức tiêu dùng thay đổi trongkhoảng nào?

5. Nếu gia đình thêm một người, mức tiêu dùng tăng thêm ít nhất 1 đơn vị, điều này cóđúng không?

6. Khi bỏ biến SN và hồi quy lại mô hình, thu được R2 = 0,4021. Biến SN có thực sự cần thiết hay không? Bài 5

Cho các biến số: DT là mức đầu tư, LN là lợi nhuận, AD là chi tiêu cho quảng cáo, tiếp thị

hàng năm (đơn vị: tỉ đồng) của các hãng trong ngành công nghiệp. Sử dụng số liệu của 30

hãng ta có các kết quả sau ( = 5%). Dependent Variable: LN Method: Least Squares Included observations: 30 Variable Coefficient Std. Error t–Statistic Prob. C 41.7563 19.1657 2.1787 0.0380 DT .2161 0.11162 1.9362 0.0170 AD .1093 0.051689 2.1146 0.0150 R–squared Mean dependent var 31.5407 AdjustedR–squared 0.93495 S.D. dependent var 20.8147 S.E. of regression Akaike info criterion Sum squared resid 760.900 Schwarz criterion F Sta 1.

Viết hàm hồi quy tổng thể, mô hình hồi quy tổng thể. 2.

Tính các hệ số hồi qui. Cho biết ý nghĩa của các giá trị này. 3.

Viết hàm hồi quy mẫu, mô hình hồi quy mẫu và cho biết kết quả nhận được

cóphù hợp với lý thuyết và thực tiễn hay không? 4.

Tính ESS, TSS. Tính hệ số R2 bằng 3 cách. Cho biết ý nghĩa. 5.

Hàm hồi quy có phù hợp hay không? 6.

Tìm khoảng tin cậy đối xứng cho hệ số của biến DT. lOMoAR cPSD| 60734260 7.

Nếu tăng mức chi phí cho quảng cáo thêm 400 triệu thì mức lợi nhuận trung

bìnhsẽ tăng thêm nhiều nhất là bao nhiêu? 8.

Có thể nói rằng, chi phí cho quảng cáo không ảnh hưởng đến sự biến động

củamức lợi nhuận không? 9.

Nếu mức đầu tư tăng thêm 2 tỷ, chi phí quảng cáo tăng thêm 0,2 tỷ thì mức

lợinhuận trung bình tăng thêm trong khoảng nào? Cho biết cov(β^ 2;β^ 3) = 0,4556. Bài 6

Cho QC là sản lượng Coca bán ra (Đơn vị: 10 nghìn chai), PC là giá bán một chai Coca

(Đơn vị: nghìn đồng/chai), PP là giá bán một chai Pepsi (Đơn vị: nghìn đồng/chai), =

5%. Kết quả hồi quy cho ta báo cáo sau: Dependent Variable: QC Method: Least Squares Sample: from 2010Q1 to 2017Q2 Included observations: Variable

Coefficient Std. Error t–Statistic Prob. PP

0.39998 6.0715 PC 0.39079 -7.0803 C 30.3799 4.5694 R–squared Mean dependent var Adjusted R–squared 0.75091 S.D. dependent var S.E. of regression Akaike info criterion Sum squared resid 299.3358 Schwarz criterion Log likelihood F–statistic Durbin–Watson stat 2.142 Prob(F–statistic) 1.

Viết hàm hồi quy tổng thể, mô hình hồi quy tổng thể. 2.

Viết hàm hồi quy mẫu. Cho biết ý nghĩa của các hệ số hồi quy nhận được.

Kết quảnày có phù hợp với lý thuyết và thực tiễn hay không ? 3.

Tính R2, TSS, ESS và cho biết ý nghĩa của R2 4.

Kiểm định về tính phù hợp của hàm hồi quy. lOMoAR cPSD| 60734260

5.Khi giá bán Côca giảm 0,5 đơn vị thì sản lượng bán ra thay đổi trong khoảng nào?

6. Giá của hãng Pepsi có thực sự ảnh hưởng tới sản lượng bán ra của Côca haykhông/

7. Khi hai hãng đồng loạt tăng giá thêm 0,5 nghìn đồng/chai thì lượng bán ra thayđổi

trong khoảng nào? Biết rằng hệ số hiệp phương sai giữa hai hệ số giá là 0,342.

8. Tìm khoảng tin cậy cho phương sai sai số ngẫu nhiên.

MỘT SỐ BÀI TẬP LUYỆN TẬP

Bài 1. Cho CFS: lượng cung cá basa (ngàn tấn); PR(–1): giá bán của kỳ trước (Triệu

đồng/tấn); FCT: chi phí thức ăn (triệu đồng/tấn); = 5%. Thực hiện hồi quy trên một mẫu

cho kết quả sau: Mô hình [1]

Dependent Variable: CFS Method: Least Squares Included observations: 29 Variable

Coefficient Std. Error t–Statistic Prob. C 82.2304 3.1868 PR(–1) 8.6137 4.3615 FCT –9.2158 –5.9126 R–squared Mean dependent var Adjusted R– squared S.D. dependent var 35.0979 S.E. of regression Akaike info criterion Sum squared resid Schwarz criterion Log likelihood 63.05878 F–statistic 26.4359 Durbin–Watson stat 0.733452 Prob(F–statistic) 1.

Viết hàm hồi quy tổng thể, hàm hồi quy mẫu. Các ước lượng thu được có phù

hợpvới lý thuyết kinh tế và thực tế không? Vì sao? lOMoAR cPSD| 60734260 2.

Tính TSS, ESS, R2 và ước lượng điểm của phương sai các sai số ngẫu nhiên. 3.

Khi giá bán kỳ trước giảm 2 triệu đồng/tấn thì lượng cung giảm tối đa là baonhiêu? 4.

Khi các yếu tố khác không đổi, chi phí thức ăn tăng thêm 2 triệu đồng/tấn

thìlượng cung có giảm nhiều hơn 18 ngàn tấn không? 5.

Hàm hồi quy có phù hợp không? 6.

Giá trị lớn nhất của phương sai các sai số ngẫu nhiên là bao nhiêu? 7.

Phương sai các sai số ngẫu nhiên có lớn hơn 700 không? 9.

Hồi quy mô hình thu được các phần dư e 2

i. Hồi quy ei theo PR(–1), FCT,

[PR(– 1)]2, FCT2, PR(–1)*FCT có hệ số chặn thu được hệ số xác định bội bằng 0.4125.

Kết quả này dựa trên giả thiết nào, kết luận thu được cho ta điều gì? 10.

Kiểm tra khuyết tật tự tương quan trong mô hình [1]. 11.

Hãy nêu cách khắc phục khuyết tật đơn giản từ kết luận của ý 10. 12.

Từ mô hình [1], thu được kết quả sau: Mô hình [2]

Breusch – Godfrey Serial Correlation LM Test: F–statistic 4.2635 Probability Obs*R–squared Probability Test Equation: Dependent Variable: RESID Method: Least Squares Variable

Coefficient Std. Error t–Statistic Prob. C 0.978429 2.486904 0.393432 0.6976 LnK 0.003610 0.031135 0.115960 0.9087 LnL –

0.100430 0.259316 –0.387289 0.7021 RESID(–1) 0.847696 0.192930 4.393800 0.0002 RESID(–2) –0.440887 0.218480 –2.017980 0.0554

Kết quả trên dùng để làm gì? Bậc tự do của thống kê F là bao nhiêu? Cho kết luận tương ứng. lOMoAR cPSD| 60734260 13.

Trong kết quả hồi quy Normality Test cho JB = 2.8321. Các sai số ngẫu nhiên

trong mô hình [1] có phân phối chuẩn hay không? 14.

Hồi quy CFS theo PR(–1), FCT,

thu được hệ số xác định bội bằng

0.7326. Cho kết luận tương ứng.

15 Hồi quy PR(–1) theo FCT có hệ số chặn thu được hệ số xác định bằng 0.1076.

Hãy đưa ra kết luận phù hợp.

Bài 2. Với CPI là chỉ số giá cả theo quý (%), M2 là lượng tiền cung ứng trong qúy,

DAU là giá dầu thô bình quân trong qúy, = 5%, kết quả hồi quy cho thấy Mô hình [1] Dependent Variable: CPI Method: Least Squares Sample: 2002Q1 2006Q4 Variable

Coefficient Std. Error t–Statistic Prob. C

1.072853 75.06783 DAU .006783 5.107768 M2 .087489 3.09635 R–squared Mean dependent var 113.6092 Adjusted R– squared S.D. dependent var 10.52207 S.E. of regression 1.594737 Durbin–Watson stat 0.827548

1. Viết PRF, SRF và cho biết kết quả có phù hợp với lý thuyết kinh tế hay không?

2. Tính ESS, TSS, RSS và R2. Cho biết ý nghĩa của R2 và mô hình có chấp nhận không?

3. Với = 10%, khi giá DAU tăng 3 đơn vị thì chỉ số CPI sẽ tăng ít nhất là bao nhiêu?

4. Mức tăng trưởng cung tiền có thực sự ảnh hưởng tới chỉ số giá hay không?

5. Khái niệm tự tương quan là gì? Trình bày cách phát hiện tự tương quan trong môhình

trên. Nêu cách khắc phục đơn giản khuyết tật từ kết quả thu được. lOMoAR cPSD| 60734260

6. Thực hiện kiểm định White có hệ số chặn và có cả các tích chéo cho R2 = 0.289309,

viết mô hình và kết luận thu được.

7. Khi thực hiện kiểm định Breusch – Goldfrey thu được F(2 , ) = 4.2436 dùng đểlàm

gì? Hãy viết mô hình để thu được giá trị này và đưa ra kết luận.

8. Khi M2 tăng 5 đơn vị thì chỉ số CPI sẽ tăng ít nhất 0,3%?

9. Các sai số ngẫu nhiên có phân phối chuẩn? Cho biết khi thực hiện kiểm tra dãyphần

dư thu được S = –0.45, K = 2.297. 10.

Hồi quy [1] thu được các phần dư E 2 t và , hồi quy Et theo có hệ số

chặn thu được hệ số xác định bằng 0.131939. Mô hình này dùng để làm gì? Cho kết luận tương ứng. 11.

Hồi quy M2 theo DAU có hệ số chặn thu được hệ số góc bằng 0.3215 và sai

sốchuẩn bằng 0.2013. Từ kết quả đó cho kết luận liên quan.. 12.

Để khắc phục hiện tượng tự tương quan, người ta dùng phương pháp

Cochrane –Orcutt. Anh (Chị) hãy viết mô hình sai phân tổng quát ở bước cuối cùng, biết rằng khi

hồi quy sau 12 bước lặp thu được = 0,45317.

Bài 3. Nghiên cứu về lượng tiêu thụ giày thể thao Lining từ tháng 11 năm 2006 đến

tháng 3 năm 2009, trong đó: LIN: lượng giày Lining đã tiêu thụ (ngàn đôi); PL: giá bán (10 USD/đôi), = 5%.

Phần 1: Người ta thu được kết quả sau: Mô hình [1] Dependent Variable: LIN Method: Least Squares Variable Coefficient Std. Error t–Statistic Prob. C 134.3721 14.7922 PL –9.5619 –3.26731

Sum squared resid 144575.4 S.D. dependent var 189.3068 lOMoAR cPSD| 60734260 1.

Viết hàm hồi quy tổng thể, hàm hồi quy mẫu. Các ước lượng hồi quy nhận

đượccó phù hợp với lý thuyết hay không? Tại sao? 2.

Tính ESS, TSS, ước lượng của phương sai các sai số ngẫu nhiên và R2. Cho

biết ý nghĩa của R2 và mô hình có chấp nhận không? 3.

Phải chăng giá bán mỗi đôi giày không ảnh hưởng đến lượng tiêu thụ? 4.

Nếu giá mỗi đôi giày tăng thêm 2 USD thì lượng tiêu thụ biến động trong khoảngnào? 5.

Gọi Le2 = lne 2t; LP = lnPLt, thực hiện hồi quy cho kết quả sau: Mô hình [2] Dependent Variable: Le2 Method: Least Squares Variable

Coefficient Std. Error t–Statistic Prob. C 73.6204 14.9929 LP –13.0243 2.9312 Adjusted R– squared 0.4009

Kết quả [2] dựa trên giả thiết nào? Đưa ra kết luận phù hợp. 6.

Dựa trên kết quả mô hình [2], nêu cách khắc phục khuyết tật trong mô hình [1]. 7.

Có ý kiến cho rằng, do ảnh hưởng của khủng hoảng kinh tế toàn cầu nên từ

tháng2 năm 2008 lượng tiêu thụ giày thể thao đã thay đổi. Thực hiện hồi quy theo hai

giai đoạn thu được RSS1 = 34768.256 và RSS2 = 58912.64. Trình bày thủ tục kiểm định

Chow và cho ý kiến đối với nhận định trên.

Phần 2: Mở rộng mô hình [1], gọi PN: giá một đôi giày Nike dòng tương đương (10

USD/đôi); LIN(–1): lượng tiêu thụ kỳ trước (ngàn đôi). Kết quả hồi quy thu được Mô hình [3] lOMoAR cPSD| 60734260 Dependent Variable: LIN Method: Least Squares Variable

Coefficient Std. Error t–Statistic Prob. C 247.2042 4.1793 PL –1.0992 0.1847 PN 1.4455 3.3840 LIN(–1) 0.7106 11.7607 Adjusted R– squared 0.9985 S.E. of regression 6.9629 Durbin–Watson stat 1.3836

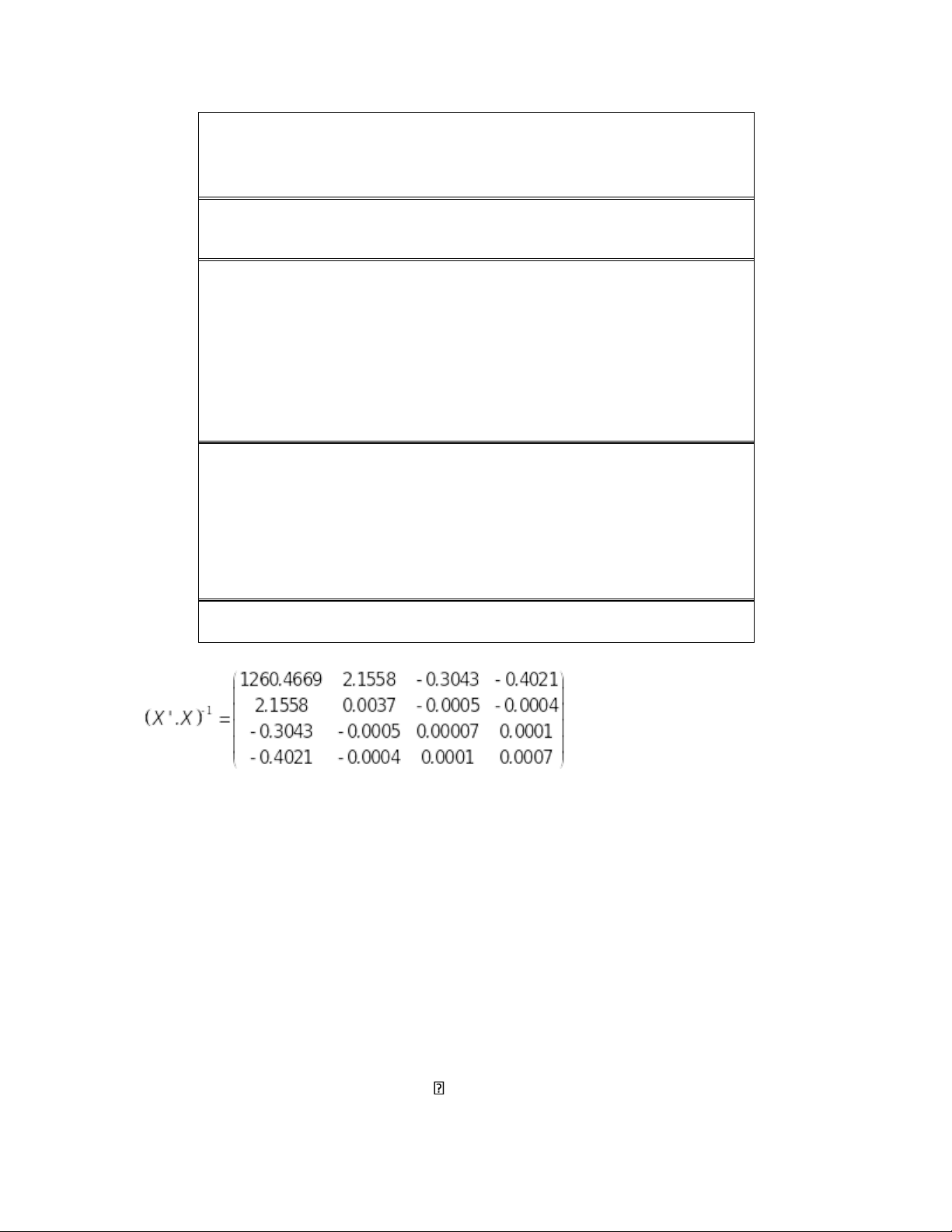

Gọi X2 = PN; X3 = LIN(–1); X4 = PL; cho ma trận: 8.

Xác định ma trận hiệp phương sai. 9.

Khi giá bán các loại giày đều tăng thêm 10 USD/đôi thì lượng tiêu thụ có

giảmkhông ít hơn 1200 đôi không? 10.

Giá bán của loại giày Nike có ảnh hưởng thực sự tới lượng tiêu thụ giày Liningkhông? 11.

Giá trị lớn nhất của phương sai sai số ngẫu nhiên là bao nhiêu? 12.

Thế nào là một mô hình tự hồi quy. Theo kết quả, mô hình [3] có khuyết tật tựtương quan hay không? 13. Cho kết quả hồi quy :

PLt = –161.7231 – 0.6564PNt + vt lOMoAR cPSD| 60734260

S.E. of regression 8.5002 S.D. dependent var 17.2945 Hồi quy

mô hình này dùng để làm gì? Hãy đưa ra kết luận cần thiết. 14.

Hãy cho kết luận đối với mô hình [3] khi có kết quả sau:

LINt = 788.6232–0.8061PLt + 0.9438LIN(–1)t + 1.1446PNt – 0.0002 + vt Se (232.1247) (0.0956)

Adjusted R–squared 0.9988 S.E. of regression 6.1002 15.

Các sai số ngẫu nhiên có phân phối chuẩn không? Cho biết khi kiểm tra dãy phần

dư thu được từ mô hình [3] ta có S = –0.8465, K = 3.4297. 16.

Dự báo cho lượng tiêu thụ trung bình nếu lượng bán kỳ trước là 1500 ngàn

đôi, giábán giày Lining là 140 USD/đôi, giá giày Nike là 140 USD/đôi.

Bài 4: Nghiên cứu về lượng tiêu thụ đồng hồ Seiko trong một khu vực từ tháng 7 năm

2007 đến tháng 11 năm 2009, người ta thu được kết quả sau: Mô hình [1] Dependent Variable: SEI Method: Least Squares Variable Coefficient Std. Error t–Statistic Prob. C 34.4620 7.3109 PO 0.0341 0.0133 Mean dependent var 322.7817 S.D. dependent var 120.3302 F–statistic 6.5119

trong đó: SEI là lượng tiêu thụ đồng hồ Seiko (chiếc); PO là giá đồng hồ Orient (USD/chiếc); = 5%. Phần 1: 1.

Viết mô hình hồi quy tổng thể, hàm hồi quy tổng thể, hàm hồi quy mẫu. Các

ướclượng nhận được có phù hợp với lý thuyết kinh tế không? Tại sao? 2. Tính ESS, R2,

, . Cho biết ý nghĩa của R2.