Đề cương ôn tập NHTM học sinh tự tổng hợp | Học viện Hành chính Quốc gia

Chương 1. Giới thiệu hệ thống tài chính Chương 2. Hệ thống ngân hàng tại một số quốc gia Chương 3. Các hoạt động KD chính của NHTM Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê lao động (HRF2006) 122 tài liệu

Trường: Học viện Hành chính Quốc gia 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50734573

Tổng hợp kiến thức NHTM

Chương 1. Giới thiệu hệ thống tài chính

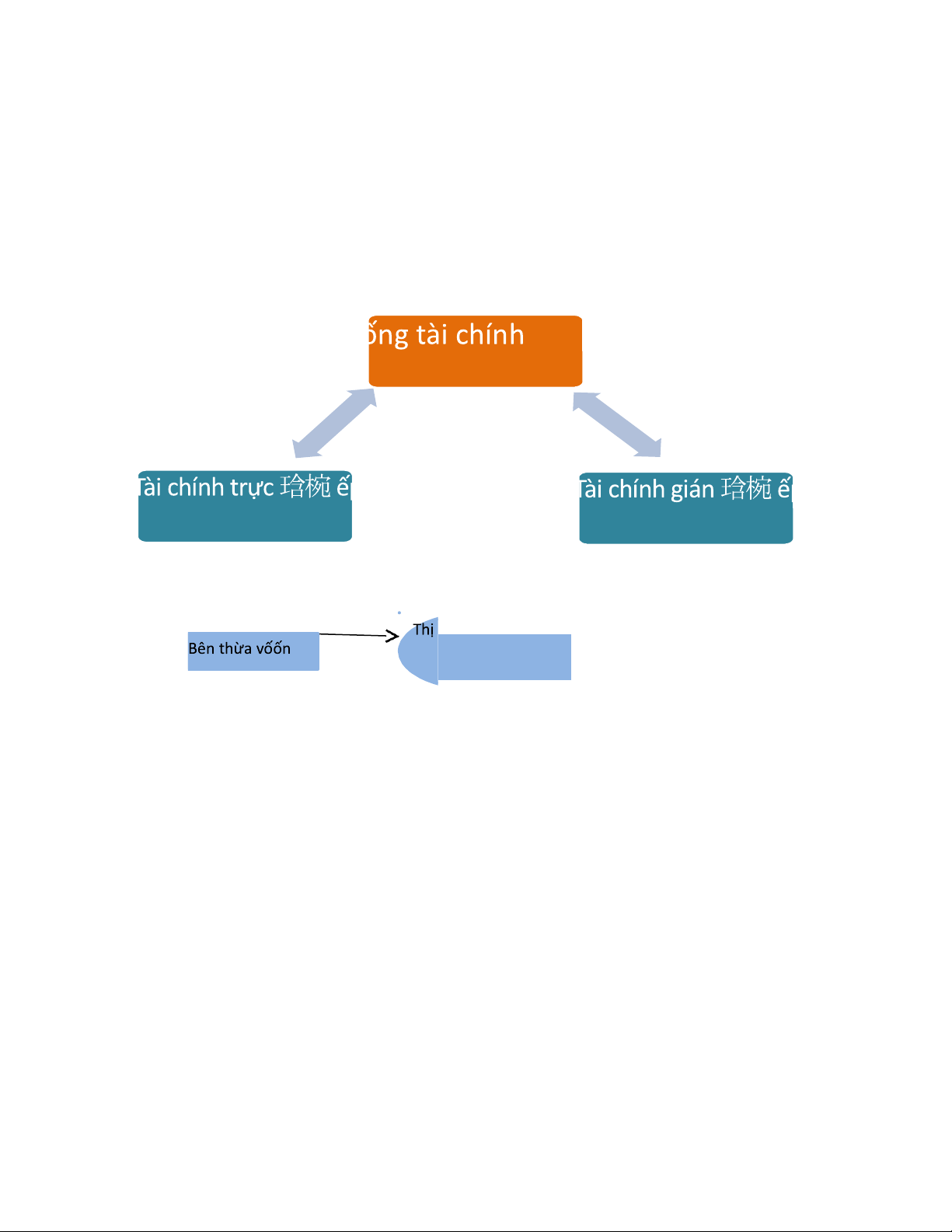

1. Hệ thống tài chính

- là mạng lưới các trung gian tài chính (ngân hàng thương mại, tổ chức tiết kiệm và cho vay,

bảo hiểm...) và thị trường tài chính (thị trường cổ phiếu, trái phiếu) mà trên đó người ta

mua bán nhiều loại công cụ tài chính khác nhau (tiền gửi ngân hàng, tín phiếu kho bạc, cổ

phiếu, trái phiếu) có liên quan đến việc chuyển tiền, vay và cho vay vốn. ❖ Phân loại:

- Tài chính trực tiếp: là hình thức tài trợ vốn mà bên thừa vốn cho bên thiếu vốn vay trực tiếp

trong thị trường tài chính thông qua các giấy tờ có giá Bên thiêốu vốốn

Note: Giấy tờ có giá là tài sản đối với người mua chúng nhưng là là nguồn vốn đối với

bên phát hành.

Các loại thị trường tài chính:

+) phân loại theo chứng khoán: tt trái phiếu và tt cổ phiếu.

+) phân loại theo phương thức phát hành: tt sơ cấp và tt thứ cấp.

+) phân loại theo kỳ hạn: tt vốn và tt tiền tệ.

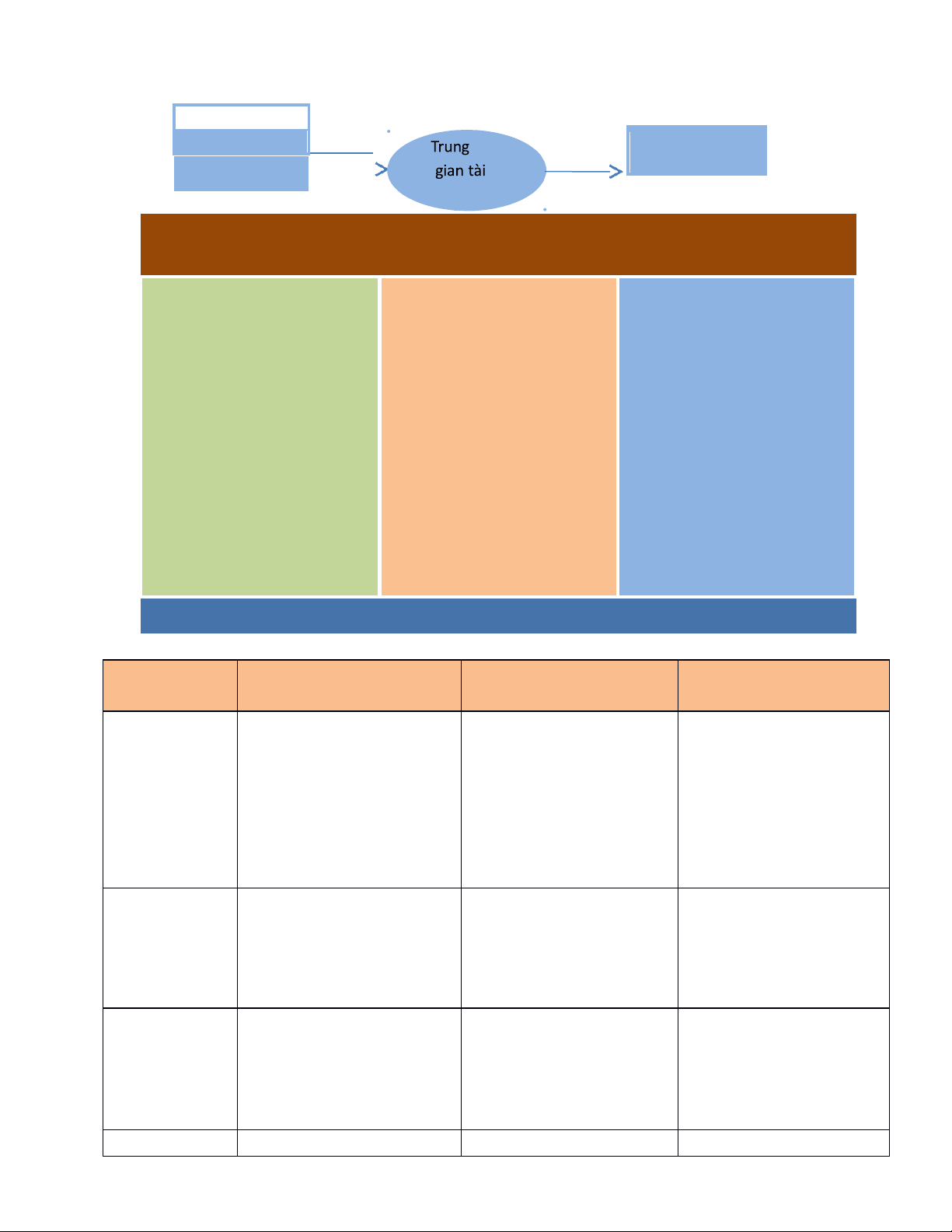

- Tài chính gián tiếp: là hình thức tài trợ vốn mà bên thừa vốn và bên vay vốn có kết

nối với nhau thông qua các trung gian tài chính. 1 lOMoARcPSD|50734573 ✓ Các

trung gian tài chính: Bên thừa vốốn Bên thiêốu vốốn chính

Chức năng trung gian tài chính

- Giảm sự bất cân xứng thông tin: +) Một bên luôn thường không

- Giảm chi phí giao

bao giờ có đầy đủ thông tin -Chia sẻ rủi ro

giao dịch như bên còn lại.

dịch: +) Nhờ quy mô

với khách hàng: + => hậu quả: Chuyển đổi quy +) Nhờ tính chuyên

+ Lựa chọn đối nghịch: mô nghiệp

trước khi giao dịch xảy ra + Chuyển đổi kỳ hạn

+ Rủi ro đạo đức: sau khi + Chuyển đổi rủi ro77 giao dịch xảy ra.

- So sánh các loại hình trung gian tài chính:

Tổ chức nhận tiền gửi

Tổ chức nhận tiền gửi

Trung gian đầu tư

theo hợp đồng Định nghĩa

Thực hiện nhận tiền gửi Thu nhận vốn định kì

Hoạt động trong lĩnh

của cá nhân và tổ chức,

trên cơ sở hợp đồng đã vực đầu tư, huy động

và thực hiện cho vay. kí kết với KH.

vốn để tài trợ cho dự

án đầu tư, hoặc giúp

NĐT nhỏ trực tiếp đầu

tư trên thị trường tài chính.

Các loại hình NHTM, hiệp hội tiết Cty bảo hiểm nhân thọ, Cty tài chính, quỹ đầu tổ chức

kiệm và cho vay, NH tiết bảo hiểm cháy nổ, Quỹ tư tương hỗ, NH đầu kiệm tương hỗ, liên hưu trí( quỹ bảo tư,... minh hiểm xã hội TD, Quỹ tín dụng ND. VN,...),... Đặc điểm

- Nhận tiền gửi linh

Nguồn huy động chủ

Huy động vốn chủ yếu nguồn vốn hoạt theo các kỳ

yếu là các khoản phí

thông qua phát hành hạn khác nhau.

theo các hợp đồng.

cổ phiếu, trái phiếu và

- Tiền gửi chiếm tỷ

các giấy tờ có giá,... trọng chính.

Đặc điểm tài - Các khoản cho vay

Chủ yếu đầu tư vào các

- Các khoản cho 2 lOMoARcPSD|50734573 sản

- với mục đích và kỳ

sản phẩm có tính thanh

vay: chủ yếu là cho

hạn đa dạng. Đối

khoản thấp, kỳ hạn vay tiêu dùng với

tượng KH có thể đa dài: trái phiếu DN cá nhân và các dạng(NHTM) khoản cho vay DN. hoặc chỉ là các thành

Đầu tư vào: CP, viên của tổ chức trái phiếu, ngoại tệ và các công cụ trên

- thị trường tiền tệ Tổ chức tiêu NHTM Cty bảo hiểm

Quỹ đầu tư tương hỗ biểu nhất

2. Cấu trúc hệ thống tài chính

- Gồm hệ thống tài chính dựa trên thị trường( Market based) và hệ thống tài chính dưah trên ngân hàng( bank based) ❖ So sánh Tiêu chí

Hệ thống tài chính dựa trên

Hệ thống tài chính dựa trên thị trường ngân hàng

Nguồn tài trợ chính của nền Tín dụng NH

Thị trường tài chính, chủ yếu kinh tế

là thị trường vốn và thị trường chứng khoán

Hành vi của các chủ thể trong Ngại rủi ro Ưa thích rủi ro hệ thống tài chính Mô hình tổ chức NH

NH đa năng: ngoài dịch vụ

NH chuyên môn hóa: thường

NH truyền thống còn cung cấp chỉ cung cấp các dịch vụ nhận

dịch vụ tài chính khác như:

tiền gửi- cho vay truyền thống

bảo lãnh phát hành, KD chứng khoán, bảo hiểm,...

Cách thức giải quyết vấn đề

Các NH tạo ra thông tin riêng

Thị trường tạo ra thông tin bất cân xứng thông tin

tư, độc quyền( thông qua mối

công khai, tổng hợp thành giá

quan hệ gần gũi và lâu dài với cả. KH)

VD: giá chứng khoán là tổng

hợp thông tin được công bố

Cải thiện hoạt động của DN

Thông qua các điều khoản cho - Thị trường thanh khoản tốt

vay tác động đến chính sách/

tạo điều kiện cho thôn tính,

quản lí của đối tượng cho vay

tiếp quản những cty quản lí yếu kém.

- Liên kết thù lao của quản lí

với kết quả hoạt động, suất sinh lời của cổ phiếu

⇨ Gắn kết mối quan tâm của họ với mối quan tâm của các cổ đông. 3 lOMoARcPSD|50734573 Ví dụ

Đức, Nhật, Pháp, Barzil, Ấn,.. Mỹ, Anh,...

3. Giới thiệu NHTM

- NHTM là trung gian tài chính

- Hoạt động vì mục tiêu lợi nhuận

- NHTM có vai trò quan trọng nhất trong tài chính gián tiếp

Vì nắm giữ 2/3 tài sản có trong hệ thống NH, là TGTC có số lượng lớn nhất trong hệ thống các

TGTC, thực hiện phần lớn hoạt động của các tôt chức TGTC nới chung,... dẫn vốn cho nền kinh

tế, nó đóng vai trò quan trọng trong việc đáp ứng đầy đủ lợi ích của hệ thống tài chính đối với các

chủ thể của nền kinh tế.

3.1. Chức năng của NHTM Chức năng Chức năng toán Chức năng

đc KH sd để mua hàng hóa, dịch vụ bằng cách chuyển khoản sang tk của người bán tại NHTM khác.

3.2. Vai trò của NHTM

- Nơi cung cấp vốn cho nền kinh tế

- Là cầu nối giữa DN với thị trường

- Là công cụ để nhà nước điều tiết vĩ mô nền kinh tế

- Là cầu nối nền tài chính quốc gia với nền tài chính quốc tế

3.3. Các loại hình dịch vụ NH

- Gồm dịch vụ NH bán lẻ và NH bán buốn, dịch vụ NH tư nhân, dịch vụ NH DN, dịch vụ NH

đầu tư, dịch vụ NH hồi giáo

❖ So sánh dịch vụ NH bán lẻ và dịch vụ NH bán buôn Chỉ tiêu

NH bán buôn

NH bán lẻ Khái niệm

Là loại hình NH có quan hệ giao

Là lọai hình NH có quan hệ với đối

dịch chủ yếu với khách hàng lớn

tượng khách hàng là DN vừa và nhỏ, KH

VD: các cty lớn, các tập đoàn,... cá nhân 4 lOMoARcPSD|50734573 Đặc điểm

- Số lượng giao dịch nhỏ, giá

- Số lượng giao dịch lớn, giá trị các

trị các khoản giao dịch lớn khoản giao dịch nhỏ

- Phạm vi h/đ: tập trung các

- Phạm vi h/đ: lớn, tổ chức mạng lưới trung tâm thương mại rất lớn

- Quy mô vốn: lớn

- Quy mô: nhỏ, tính ổn định vốn thấp

- Hẹp về số lượng khách hàng, hơn

số lượng giao dịch, lĩnh vực

- Số lượng KH lớn, danh mục đầu tư đầu tư vốn phong phú Ưu điểm

- CP giao dịch bình quân nhỏ

- Phân tán đc rủi ro

- Mức trung thành của KH cao

- Dễ mở rộng mối quan hệ với khách

- Cạnh tranh về giá hàng Nhược điểm

Khó phân tán rủi ro theo đối tượng - CP hoạt động cao, CP cho 1 giao KH dịch cao

- CP cho nhân viên cũng chiếm tỷ trọng lớn.

❖ Dịch vụ NH tư nhân

- Cung ứng dịch vụ chất lượng

cao cho tầng lớp KH giàu có( KH có khối tài sản lớn)

=>KH chủ yếu quan tâm đến việc quản lý tài và đầu tư đúng sản cách .

❖ Dịch vụ NH Doanh nghiệp

- Cung cấp dịch vụ cho các KH doanh ngiệp

- Thông thường, là một bộ phận chuyên biệt của một NHTM, cung cấp các giải pháp khác nhau

như: quản lí TD, quản lí TS, quản lí tiền mặt và bảo lãnh cho các tập đoàn lớn cũng như các Dn vừa và nhỏ

- Có thể chia thành 2 nhóm: Dịch vụ NH cho cty nhỏ( dvu thanh toán, tài trợ nợ, tài trợ vốn, tài

trợ đặc biêt) và Dịch vụ NH cho KHDN tầm trung và lớn( dịch vụ giao dịch và quản lí tiền

mặt, tín dụng, cam kết và bảo đảm, giao dịch ngoại hối và lãi suất, bảo lãnh phát hành chứng khoán và quản lí quỹ)

❖ Dịch vụ NH đầu tư

- Vai trò chính: giúp công ty và chính phủ huy trê

động n thị trường thông qua phát hành cổ

phiếu và trái phiếu - Hoạt động chủ vốn yếu:

+)Cung cấp các dịch vụ tư vấn tài chính và

về các giao dịch tài chính khác M&A +) Quản lí tài sản 5

+) Các dịch vụ chứng khoán khác như môi , dịch vụ tài chính và cho vay chứng khoán giới

❖ Dịch vụ NH Hồi giáo lOMoARcPSD|50734573

- Là hệ thống NH không lãi suất, hoạt động dựa trên 2 nguyên tắc: không thu và không trả lãi,

chia sẻ lợi nhuận và thua lỗ.

VD: NH không tính lãi với KH mà cũng sẽ dựa vào mức sinh lời của dự án vay để nhận tiền lời

theo 1 tỷ lệ nhất định nếu KH có lãi và ngược lại, nếu KH vay thua lỗ thì NH sẽ chia sẻ phần thua lỗ với khách hàng.

3.4. Các mô hình tổ chức NH

NH chuyên biệt

NH đa năng Định nghĩa

NH thực hiện chuyên doanh theo 1

NH có thể thực hiện đa dạng tất cả các

nghiệp vụ KD hoặc 1 nhóm đối

hoạt động tài chính dưới danh nghĩa tượng KH riêng biệt

của một chủ thể pháp luật chung Đặc điểm

- Nghiệp vụ KD hạn hẹp

- Đa dạng các nghiệp vụ

- Phạm vi hoạt động có giới hạn

- Tiếp cận được nhiều loại hình KH

- Tính chuyên môn hóa cao

- Độ phân tán rủi ro cao

- Hạn hẹp đối tượng KH Ưu điểm

- Lượng KH tương đối ổn định

- Phân tán đc rủi ro

- Có điều kiện để đào tạo lao động

- Thỏa mãn nhu cầu đa dạng của chuyên sâu KH

- Cạnh tranh tốt về loại sản phẩm

- Tận dụng đc lợi thế nhờ quy mô và phạm vi Nhược điểm - Rủi ro cao

- Cạnh tranh gay gắt

- Khó nắm bắt đc diễn biến nền

- Khó khăn trong tuyển dụng và đào kinh tế tạo nhân viên

- Khả năng cạnh tranh không cao

- Phân tán về nguồn lực

- Tạo ra sự phân cách trong chu trình tài chính

4. Các báo cáo tài chính của NHTM

4.1. Bảng cân đối kế toán

- Báo cáo mang tính thời điểm

⇨ Phản ánh tài sản của NHTM thành 2 mặt tài sản có(sd vốn) và tài sản nợ(nguồn vốn)

Bảng cân đối kế toán của NH Tài sản Nguồn vốn - Tiền mặt

- Tiền gửi và vay các tổ chức tín dụng khác - Chứng khoán

- Tiền gửi của KH - Cho vay

- Vốn tài trợ, ủy thác đầu tư

- Tài sản cố định

- Phát hành giấy tờ có giá 6 lOMoARcPSD|50734573 - Tài sản khác

- Vốn chủ sở hữu

❖ Các khoản mục tài sản:

✓ Khoản mục tiền mặt và tiền gửi tại các tổ chức nhận tiền gửi khác

- Mục đích chính: thanh khoản

- Đặc điểm: khả năng thanh khoản rất cao Khả năng

sinh lời rất thấp, mức độ rủi ro rất thấp Đảm bảo

đáp ứng nhu cầu thanh khoản của NH - Thành

phần: Tiền và tương đương tiền tại quỹ Tiền gửi tại NHTW

Tiền gửi và cho vay các tổ chức tín dụng khác. ✓ Khoản

mục chứng khoán

- Mục đích: Thanh khoản và sinh lời - Thành phần:Chứng khoán KD:

Hưởng chênh lệch giá từ mua đi bán lại

Thanh khoản cao, sinh lờiTB, rủi ro cao hơn

TM Chứng khoán đầu tư: CK sẵn sàng để bán: ck nợ và ck vốn

CK giữ đến ngày đáo hạn: hưởng lãi suất

✓ Khoản mục cho vay

- Đem lại nguồn thu chủ yếu cho NH

- Mục đích: Sinh lời

- Đặc điểm: khả năng thanh khoản thấp, rủi ro tương đối cao - Thành

phần:Cho vay tổ chức tín dụng khác

Cho vay DN( cho vay ngắn hạn, cho vay trung dài hạn)

Cho vay cá nhân: cho vay tiêu dùng, cho vay KD

Dự phòng rủi ro( trích lập dự phòng tổn thất khi KH ko trả đc nợ)

✓ Khoản mục tài sản khác

- Góp vốn, đầu tư dài hạn

- Tài sản cố định: TSCĐ hữu hình( trụ sở, trang thiết bị,..), TSCĐ vô hình

- Các khoản phải thu, các khoản lãi, phí phải thu, tài sản thu nhập DN hoãn lại

❖ Các khoản mục nguồn vốn

✓ Tiền gửi của KH - Đặc điểm:

Chiếm tỷ trọng lớn, thường xuyên biến động

( phụ thuộc vào nhu cầu của KH, KH có thể gửi và rút ra bất cứ lúc nào)

Đa dạng về quy mô, kì hạn

Đảm bảo yêu cầu cho hoạt động KD: NH dùng để cho vay, đầu tư,... - Bao gồm: Tiền

gửi thanh toán, tiền gửi tiết kiệm, tiền gửi kỳ hạn, Tiền gửi khác( tiền gửi kí quỹ, tiền gửi vốn chuyên dụng,...)

✓ Vay các tổ chức tín dụng khác lOMoARcPSD|50734573

- Chiếm tỷ trọng nhỏ: NH chủ động đi vay và thường vay ít và thời gian ngắn 7

- Đáp ứng yêu cầu thiếu hụt tạm thời: Khi NH thiếu hụt có thể vay tạm để thanh toán tạm thời với lãi suất cao

✓ Vốn chủ sở hữu

- Đặc điểm: Chiếm tỷ trọng nhỏ(< 10%) Tính ổn định cao

- Bao gồm: Vốn điều lệ, Thặng dư vốn cổ phần, các quỹ của NH( quỹ dự trữ bổ sung VĐL, quỹ

dự phòng tài chính, quỹ XDCB,..), Lợi nhuận giữ lại

Note: Các khoản mục cam kết cho vay, bảo đảm tài chính, bán các khoản cho vay nằm ngoài bảng CĐKT

4.2. Báo cáo KQHĐKD Các khoản thu nhập Các khoản chi phí Thu lãi Thu ngoài lãi Chi phí lãi Chi phí ngoài lãi Định nghĩa

Là tiền lãi thu đc Thu từ KD ngoại Tiền lãi phải trả cho Các khoản chi phí

từ hoạt động cho hối, phí chuyển các khoản vốn tiền cho hoạt động KD

vay, chứng khoán tiền, thanh toán, gửi, vay vốn từ khác, các khoản đầu tư, từ các chứng khoán NHNN và các tổ chi phí thường hợp đồng repo,.. KD, cung cấp chức tín dụng và xuyên( CP trả dịch vụ bào

phát hành giấy tờ có lương CNV, CP hiểm và các dịch giá khấu hao vụ khác,... TSCĐ,...), không bao gồm CP dự phòng rủi ro TD Đặc điểm - Chiếm tỷ - Chiếm tỷ - Là khoản mục - Chiếm tỷ trọng lớn( lên trọng tương CP lớn nhất của trọng tương đến 70% tổng đối thấp NH đối thấp trong thu nhập) - Rủi ro thấp

- Phụ thuộc nhiều tổng chi phí - Rủi ro cao - Ít phụ thuộc

vào biến động lãi - Ít phụ thuộc - Phụ thuộc vào biến động suất thị trường, vào biến động nhiều biến lãi suất thị còn phụ thuộc lãi suất thị động lãi suất trường vào tâm lý KH, trường thị trường chu kì kinh tế, hành lang pháp lý,...

✓ Chi phí dự phòng rủi ro tín dụng

- Là khoản mục chi phí không bằng ti , đ

ền ược xác định dựa trên chất lượng các khoản tín dụng của mặt NHTM 8 lOMoARcPSD|50734573

- Mục tiêu: dự phòng cho những khoản vay có vấn đề và được khấu trừ khỏi thu nhập trong kỳ của NHTM

Chương 2. Hệ thống ngân hàng tại một số quốc gia

❖ Đặc trưng hệ thống các nước Mỹ Anh Nhật bản Thụy Sĩ Việt Nam Market Based Market Based Bank Based Bank based Bank based

- Đặc điểm nổi - Tính tập trung - Cấu trúc hệ

- Mức độ cạnh - Sau năm bât có hệ cao thống khá phức tranh trên thị 1986, số

thống quản lý - Phần lớn thị tạp trường ngân lượng NH ngân hàng

phần tập trung - Có sự khác biệt hàng rất cao tăng mạnh song hành ở các NH lớn lớn về quy mô - Dịch vu - Tính tập - Mức độ cạnh - Là hệ giữ các NH ngân hàng tư trung cao, tranh cao thống NH lớn thành phố( trong nhân rất phát chủ yếu nằm - Gồm quy định nhất ở đó có các mega triển ở nhóm quản lý bang Châu Âu

banks), NH khu - Tồn tại NH NHTM nhà và quy định - Cung cấp vực và NH khu trực thuộc nước và quản lý liên phần lớn vốn vực cấp 2 các tập đoàn NHTM cổ bang tín dụng cho - Hệ thống Note:tập đoàn phần nền kinh tế keiretsu, cho Raiffeisen là 1 - Thu nhập - Gồm 2 chủ phép NH là 1 trong những NH chủ yếu dựa thể chính: cấu phần của 1 bán lẻ hàng đầu vào các dịch NHTM và tập đoàn, cung của thụy sĩ vụ truyền các quỹ xây cấp tín dụng cho thông dựng cộng các thành viên đồng của tập đoàn - Gồm 2 loại hình: NH và tổ chức tài chính dạng tập đoàn 9

Chương 3. Các hoạt động KD chính của NHTM

❖ Nguyên tắc quản lý hoạt động KD ngân hàng

- Dựa trên nguyên tắc tối ưu hóa lợiphù

hợp với khẩu vị rủi ro của ngân hàng - Đảm bảo nhuận

an toàn trong hoạt động KD

Phần 1. Các hoạt động nội bảng

❖ Các hoạt động của NHTM

- Hoạt động tạo vốn

- Hoạt động cho vay

- Hoạt động đầu tư tài chính lOMoARcPSD|50734573

- Hoạt động giao dịch ngoại hối

1. Hoạt động tạo vốn của NHTM

- Bao gồm: hoạt động tạo vốn tiền gửi, hoạt động tạo vốn qua phát hành giấy tờ có giá, hoạt

động tạo vốn đi vay và vốn khác, hoạt động tạo vốn chủ sở hữu - Các nhân tố ảnh hưởng đến

biện pháp tạo vốn của NH:

+) Chủ quan: sản phẩm và mạng lưới, lãi suất và dịch vụ gia tăng giá trị, chất lượng dịch vụ,

Đội ngũ nhân viên, cơ sở vật chất công nghệ, danh tiếng ngân hàng.

VD: NH xây dựng đc thương hiệu mạnh, uy tín tốt=> lợi thế cho việc huy động vốn

+) Khách quan: hành lang pháp lý, chính trị, kinh tế, xã hội, công nghệ

VD: Tình hình chính trị ổn định=> huy động vốn thuận lợi

Công nghệ phát triển=> đưa ra các máy ATM tự động=> Kh có thể sd mọi lúc mọi nơi=>huy động vốn dễ dàng hơn

❖ Hoạt động tạo vốn tiền gửi

✓ Khái niệm

- Là vốn do NHTM huy động từ các cá nhân, tổ chức thông qua việc thực hiện các nghiệp vụ

nhận tiền gửi, thanh toán và các nghiệp vụ KD khác

=>dùng để làm vốn kinh doanh

✓ Tính chất Không thuộc sở - hữu của NHTM - Tính biến động cao 10 lOMoARcPSD|50734573 Chiếm tỷ trọng -

lớn trong tổng nguồn vốn -

Ảnh hưởng tới chi phí, các rủi ro của NHTM

✓ Phân loại Tiền gửi không kì hạn Tiền gửi có kì hạn Tiền gửi tiết kiệm Định nghĩa

- KH có thể rút ra bất kì - Loại tiền gửi mà KH

- Là tiền gửi vào lúc nào nhằm đảm bảo gửi vào trong 1 ngân hàng nhằm an toàn TS và thực khoảng thời gian xác mục đích tích lũy an hiện các khoản thanh định nhằm mục đích toàn và hưởng lãi toán qua NH sinh lời

Đối tượng KH Cá nhân hoặc tổ chức DN hoặc tổ chức Cá nhân Mục tiêu

An toàn tài sản và thực Sinh lời, an toàn Tích lũy, sinh lời và an

hiện các khoản thanh toán toàn qua NH

Hình thức thể Hợp đồng tiền gửi/ chứng Hợp đồng tiền gửi/ Sổ tiết kiệm hiện

nhận tiền gửi không kì chứng nhận tiền gửi hạn có kì hạn

✓ Biện pháp tạo vốn tiền gửi

Biện pháp tạo vốn tiền gửi

Biện pháp kinh tế

Biện pháp Kỹ thuật

Biện pháp tâm lý

- Chính sách lãi suất phù hợp -

Tổ chức tốt mạng lưới thu - Duy trì, củng cố uy tín của

- Chính sách định giá có hút vốn NH điều kiện - Đa dạng hóa sản phẩm,

- Tìm hiểu KH để thỏa mãn

- Chính sách trên mối quan dịch vụ nhu cầu của họ hệ với NH

- Hiện đại hóa công nghệ

- Lựa chọn KH mục tiêu NH, nâng cao chất lượng dịch vụ

VD: Huy động vốn từ tiền gửi thanh toán,...

❖ Hoạt động tạo vốn qua phát hành giấy tờ có giá

- Đặc điểm:

Mức độ ổn định cao hơn vốn tiền gửi

Lãi suất thường cao hơn so vs tiền gửi cùng kỳ hạn

+) Mức độ ổn định cao hơn vốn tiền gửi vì khi mua các giấy tờ có giá đấy kèm theo các hợp đồng

và các điều khoản KH có thể ko đc rút tiền trước hạn giống như vốn tiền gửi nên mức độ ổn định

của giấy tờ có giá sẽ cao hơn vốn tiền gửi 11 lOMoARcPSD|50734573

❖ Hoạt động tạo vốn vay và vốn khác

✓ Vốn đi vay

- Là nguồn vốn hình thành do quan hệ vay mượn giữa NHTM với các TCTD khác và NHNN - Đặc điểm:

Lãi suất thường xuyên biến động

Đáp ứng nhu cầu thanh toán nhanh chóng

Mức độ ổn định trung bình - Các hình

thức: vay qua đêm( lãi suất rất cao), vay tái chiết khấu( lãi suất thấp), vay

tái cấp vốn( lãi suất thấp)của các NHTM vs nhau hay với các NHTW,... ✓ Vốn khác

- Là vốn đc hình thành trong quá trình cung cấp dịch vụ cho KH( vốn trong thanh toán và nghiệp vụ đại lý)

VD: NH agribank công bố có 1 triệu tk KH, giả sử lấy 1 triệu KH và số dư tối thiểu trong mỗi tk

là 50 nghìn đồng=> lượng vốn mà NH có thể sd trong hoạt động KD mà ko mất một đồng vốn

nào là 50 tỷ. Và chưa kể có rất nhiều tài khoản có số dư hàng trăm triệu, hàng trăm tỷ đồng=> NH

sẽ ko để nguyên số tiền đó ở trong tk, NH sẽ lấy tiền đó để kinh doanh,...=> vốn khác - Đặc điểm: Chi phí thấp Mức độ ổn định cao

❖ Hoạt động tạo vốn chủ sở hữu

✓ Tính chất

- Thuộc sở hữu của NH

- Tính ổn định cao - Tỷ trọng thấp

- Có vai trò quan trọng trong hoạt động của NHTM

✓ Thành phần - VĐL của NH - Thặng dư vốn CP

- Lợi nhuận giữ lại - Các quỹ của NH

✓ Biện pháp tăng vốn chủ sở hữu

NH sd 1 phần từ lợi nhuận sau thuế để

Tăng vốốn từ nguốồn nội tăng vốn chủ sở hữu bộ VD:

NH phát hành chứng khoán trên thị 12 lOMoARcPSD|50734573

Tăng vốn từ nguồn bên trường để thu hút các NĐT góp vốn ngoài

VD: Phát hành cổ phiếu,...

Câu hỏi : Trong ngân hàng, vốn chủ sở hữu là vốn tự có?

Không chính xác. Vốn tự có và vốn chủ sở hữu không giống nhau. Có những khoản mục thuộc

vốn chủ sở hữu nhưng không thuộc vốn tự có như quỹ khen thưởng – phúc lợi. Ngược lại, có

những khoản mục thuộc vốn tự có nhưng không thuộc vốn chủ sở hữu như các khoản vay dài hạn

2. Hoạt động cho vay

- Cho vay: là hình thức cấp tín dụng, theo đó tổ chức tín dụng giao hoặc cam kết giao cho KH

một khoản tiền để sử dụng vào mục đích trong một thời gian nhất định theo thỏa thuận với

nguyên tắc có hoàn trả cả gốc và lãi

2.1. Quy trình cho vay Bước Ý nghĩa

Cơ sở thực hiện Nội dung Lập hồ sơ

- Thu thập thông tin về - KH cung - Hồ sơ pháp lý KH và nhu cầu vay=> cấp - Thông tin - Hồ sơ vay làm cơ sở phân tích và khác vốn( giấy đề nghị

ra quyết định tín dụng vay vốn, phương án/ dự án KD)

- Hồ sơ kinh tế( thu nhập, báo cáo tài chính)

- Hồ sơ bảo đảm tiền vay Phân tích tín

- Hạn chế bất cân xứng - Hồ sơ tín dụng - Năng lực pháp dụng thông tin - Thông tin bên lý

- Đánh giá tính chân thực, ngoài( tổ chức, cá - UY tín chính xác các thông tin nhân có liên quan - Năng lực tài trong hồ sơ tín dụng đến người vay) chính

- Đánh giá chính xác mức - Phỏng vấn KH - Năng lực KD - Môi trường KD - Phương án KD 13 lOMoARcPSD|50734573 rủi ro của KH - Điều tra thực tế - Tài sản đảm bảo

- Đánh giá nhu cầu - Các rủi ro có thể vay( mức cho vay phù xảy ra hợp)

=>Có khả năng trả nợ ko?

Ra quyết định - Để đưa ra các điều

- Kết quả phân tích - Mức cho vay tín dụng

khoản tốt nhất cho ngân TD - Thời hạn cho vay

hàng khi thực hiện khoản - Thông tin bên - Lãi suất vay ngoài - Chính sách TD của NH - Khả năng nguồn vốn Giải ngân Cấp tiền cho KH

Các điều kiện trong Điều kiện giải ngân hợp đồng tín dụng - Bằng tiền mặt hoặc chuyển khoản Giám sát

Nhằm phòng ngừa và phát Hồ sơ, kết quả phân

- Mục đích sử dụng

hiện sớm rủi ro TD, để đưa tích, các điều khoản - Hoạt động KD

ra hành động kịp thời làm trong hợp đồng,.. của KH giảm tổn thất cho NH

- Tài sản đảm bảo Thanh lý thu

Hoàn tất thủ tục, thu nợ và tất Hồ sơ, kết quả phân - Thanh lý mặc nợ toán khoản vay tích, các điều khoản nhiên trong hợp đồng - Thanh lý bắt buộc=> Cơ cấu lại nợ, giãn nợ, thu hồi nợ sớm,,...

2.2. Cho vay khách hàng cá nhân

❖ Cho vay tiêu dùng

- Khái niệm: là loại cho vay nhằm đáp ứng nhu cầu tiêu dùng của các cá nhân và hộ gia đình

✓ Đặc điểm: 14 lOMoARcPSD|50734573

Nhu cầu vay phong phú, mục đích sử dụng vốn linh hoạt

Note: Vốn gốc người đi vay phải trả từng định kỳ được tính đều nhau.

Lãi phải trả mỗi định kỳ đc tính trên số tiền KH thực sự còn thiếu NH.

✓ Lợi ích của cho vay tiêu dùng - Đối với khách hàng:

+) Giúp giải quyết những nhu cầu cấp bách về vốn cho các cá nhân và hộ gia đình

+) Góp phần cải thiện mức sống của người tiêu dùng khi họ chưa có đủ khả năng thanh toán ở hiện tại

+) Góp phần gia tăng sự hiểu biết về tài chính của người dân=> giúp người dân quản lý tài sản cá nhân tốt hơn,... - Đối với NHTM:

+) Giúp mở rộng quan hệ với KH, làm tăng khả năng huy động các loại tiền gửi

+) Tạo điều kiện cho NH đa dạng hóa hoạt động kinh doanh, từ đó tăng lợi nhuận và phân tán rủi ro cho NH

- Đối với nền kinh tế:

+) Có vai trò quan trọng trong việc kích cầu tiêu dùng qua đó tạo yếu tố kích thích sản xuất phát

triển, làm tăng sản lượng, tạo cơ hội việc làm, đóng góp vào tăng trưởng kinh tế quốc gia.

+) Góp phần đảm bảo an sinh xã hội

❖ Cho vay hộ sản xuất kinh doanh

✓ Đặc điểm

- Chất lượng thông tin khách hàng cung cấp không cao

- Khó đáp ứng yêu cầu về tài sản đảm bảo

- Quy mô tín dụng nhỏ Đối với hộ sản xuất: 15 lOMoARcPSD|50734573

- Tính chất thời vụ gắn liền với chu kì sinh trưởng, phát triển của động, thực vật

- Môi trường tự nhiên ảnh hưởng đến khả năng trả nợ

2.3. Cho vay khách hàng doanh nghiệp

- Gồm: cho vay ngắn hạn( cho vay hạn mức tiêu dùng và cho vay từng lần) và cho vay trung

dài hạn( cho vay tài trợ dự án đầu tư, cho vay kỳ hạn và cho vay tuần hoàn)

2.3.1. Cho vay ngắn hạn

- Cho vay ngắn hạn là: Loại cho vay có thời hạn dưới 1 năm

Dùng để bổ sung vốn lưu động thiếu hụt tạm thời

Thời gian thu hốồi vốốn

Hình thức cho vay phong nhanh Đặc điểmphú

chovay ngắắn hạn

Vốốn vay găốn liềồn vsnh quáluân trìLà nghiệp vụ cho vay chủ yềốu chuyển

vốốn của của NHTM KH

❖ So sánh cho vay theo hạn mức tín dụng và cho vay từng lần

- Giống: Đều là phương thức cho vay ngắn hạn

Đều tiềm ẩn rủi ro tín dụng - Khác nhau

Cho vay theo hạn mức tín dụng

Cho vay từng lần Quản lý tín

- Theo dư nợ của KH

- Theo doanh số cho vay dụng

- Không vượt quá hạn mức NH cấp

- Số tiền giải ngân không dc

vượt quá mức cho vay tối đa

Đối tượng cấp DN có nhu cầu vay vốn thường xuyên, kinh DN có nhu cầu vay vốn từng lần, doanh ổn định, uy tín

KH mới thiết lập quan hệ vs NH Lãi suất Cao hơn Thấp hơn Số lần làm hồ

1 lần cho nhiều khoản vay

Làm hồ sơ vay vốn cho từng lần sơ Thủ tục vay Đơn giản hơn Phức tạp hơn Rủi ro Cao hơn Thấp hơn Ví dụ

Hạn mức tín dụng là 3 tỷ=> có thể vay trên

Mức cho vay là 3 tỷ=> chỉ có thể 3 tỷ vay tối đa 3 tỷ

2.3.2. Cho vay trung dài hạn 16

- Cho vay dựa trên dự án đầu tư của KH

- Đặc điểm: Giá trị khoản vay lớn lOMoARcPSD|50734573 Thời hạn tín dụng dài Mức độ rủi ro cao Lãi suất cho vay cao

Cho vay tài trợ dự án đầu Cho vay kỳ hạn Cho vay tuần hoàn tư Khái niệm

Để thực hiện các dự án

Là khoản vay mà NH tài trợ Cho phép KH vay với

đầu tư phát triển sxkd,

cho KH vs 1 số tiền cụ thể

một hạn mức nhất định dịch vụ và các dự án trong trung-dài đc xác định trước phục vụ đời sống

trình trả hạn vs 1 lịch

( bản chất giống cho vay

( bản chất giống cho vay

nợ đã đc ấn định theo hạn mức tín dụng) từng lần) và

lãi suất cố định hoặc thả nổi Thời gian

Phụ thuộc vào thỏa thuận Có thể từ 1-30 năm, căn cứ Thường từ 1-3 năm cho vay giữa NH và KH

vào thời gian sd của TS đc tài

trợ, dựa vào nguồn trả nợ Mức cho

Căn cứ vào dự án SXKD Dựa vào chi phí ước tính của vay

các khoản mục đầu tư mua không đc vượt

sắm, DN đề xuất vay và cam Tổng dư nợ cho vay

kết trả nợ theo 1 kế hoạch quá hạn xác định

mức đã xác định trước Đối tượng DN ko có nhu cầu vay

DN có nhu cầu vay vốn lưu - DN là KH truyền vốn thường xuyên

động thường xuyên, mua sắm thống của NH, uy

thiết bị, xây dựng cơ sở hạ tín, lịch sử tín dụng tầng,.. tốt

- KH ko hoặc khó dự đoán trước đc các dong tiền các nhu cầu tiền mặt trong tương lai

3. Hoạt đông đầu tư tài chính

- Khái niệm: là nghiệp vụ NH sử dụng 1 phần giá trị tiền tệ do mình tạo lập để mua sắm và

nắm giữ các tài sản tài chính nhằm mục tiêu sinh lời và tạo nguồn thanh khoản bổ sung

- Đặc điểm: +) NHTM bị giới

hạn những công cụ tài chính có thể đầu tư

+) Tạo nguồn thu nhập và thanh khoản bổ sung bên cạnh thu lãi từ hoạt động tín dụng

+) NH ko tốn quá nhiều chi phí tác nghiệp

+) NH có thể thực hiện trong khoảng thời gian ngắn với quy mô lớn - Mục tiêu: 17 lOMoARcPSD|50734573

Note: CHỈ phòng chốống được rủi ro lãi suấốt, khống phốồng chốống được rủi ro 琀 n dụng

❖ Các loại chứng khoán đầu tư - Phân loại:

Chứng khoán trền th ị trường +ềồn tệ

G ốồm : tín phiềốu kho bạc, chứng ch ỉ tiềồn gửi, th ương phiềốu, h ốối phiềốp châốp

nh ận thanh toán. Đặc điểm : tính thanh khoản cao, kh ả năng sinh lời thâốp, đáp ứng

nhu c âồu thanh kho ản cho

ChNứHng khoán trền th ị trường vốốn

G ốồm : trái phiềốu kho bạc,trái phiềốu cống ty, c ổ phiềốu

Đặc điểm : tính thanh khoản thâốp, sinh lời cao, đáp ứng nhu c âồu sinh lời và phân

tán r ủi ro cho NH

4. Hoạt động kinh doanh ngoại tệ

- Khái niệm: bao gồm việc mua bán ngoại tệ đảm bảo số dư tài khoản kinh doanh ngoại hối,

nguồn ngoại tệ và tìm cách thu lời qua chênh lệch tỷ giá và lãi suất giữa các đồng tiền khác nhau.

VD: bán ra khi giá cao, mua vào khi giá thấp=> thu lời qua chênh lệch tỷ giá. - Đặc

điểm:Đem lại doanh thu và lượi nhuận cho NH

Tăng cường sức mạnh và khả năng phòng chống rủi ro

Phần 2. Hoạt động ngoại bảng và dịch vụ tài chính I.

Tổng quan hoạt động ngoại bảng

❖ Khái niệm

- Dùng để chỉ các hoạt động liên quan đến các dạng cam kết hay hợp đồng tạo ra nguồn

thu nhập cho ngân hàng nhưng không được ghi nhậ n như tài sản hay nợ theo thủ

tục kế toán thông thường lOMoARcPSD|50734573 18

Note: Các hoạt động ngoại bảng cũng phải quy đổi sang hoạt động nội bảng để quản lý.

❖ Đặc điểm

Chỉ phản ánh trong tài sản hoặc nợ của NH khi sự kiện 琀椀 ềm ẩn phát sinh

VD: NH đứng ra bảo lãnh thanh toán cho KH khi KH mua hàng

nhưng chưa có khả năng thanh toán Đặc

Được quy đổi thành nội bảng để 琀 nh vốn tự có theo yêu cầu của cơ quan

quản lý điểm Có 2 loại vốn tự có: Vốn tự có cấp 1( thuộc sở hữu NH) và vốn tự có cấp 2( bổ sung)

Mang lại nguồn thu nhập từ phí cho NH

VD: Trong cam kết cho vay, các khoản phí NH phải nộp bao gồm

các khoản phí nào? như phí duy trì hạn mức, phí cam kết,...

Note: Hoạt động ngoại bảng có mang lại rủi ra cho NH

✓ Nguyên nhân phát sinh rủi ro:

- Về phía NH: Phân tích, thực hiện ko kĩ lưỡng dẫn đến không thu hồi được nguồn vốn

bỏ ra bảo lãnh cho KH,...

- Về phía KH: không có ý thức trả nợ, môi trường kinh doanh ko thuận lợi,...

❖ Vai trò của Hoạt động ngoại bảng

- Cung cấp công cụ phòng ngừa làm giảm rủi ro

- Đa dạng hóa dịch vụ kinh doanh

- Gia tăng thu nhập dưới hình thức phí hoặc hoa hồng VD: phí dịch vụ, phí sử dụng,...

❖ Các hoạt động ngoại bảng chủ yếu

✓ Cam kết cho vay

- NH rất rủi ro khi hoạt động dịch vụ cam kết cho vay - Đặc

điểm: Thường cung ứng cho KH vay là DN

Giá trị cam kết cho vay thường lớn

Khi kí hợp đồng NH chưa phải giải ngân ngay KH có thể

chỉ sd 1 phần hoặc không sử dụng - Nguồn thu của NH: 19 lOMoARcPSD|50734573

Phí cam kết

Phí sử dụng

Phí dịch vụ

Yêu cầu về bù đắp

Tài liệu liên quan:

-

Điều Kiện Lao Động & Chế Độ Làm Việc tại Viettel | Thống kê lao động | Học viện Hành Chính

37 19 -

Tiểu luận học phần cơ sở văn hóa Việt Nam | Học viện Hành chính Quốc gia

484 242 -

Kế hoạch hoạt động ngoài giờ lên lớp 2022 - 2023 | Học viện Hành chính Quốc gia

239 120 -

Luật lao động 2015 | Học viện Hành chính Quốc gia

279 140 -

Mẫu lý lịch viên chức | Học viện Hành chính Quốc gia

820 410