Đề cương ôn tập tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

Hãy nêu khái niệm quản trị tài chính trong DNTM? Các chức năng của quản trị tại chính? Để ước tính nhu cầu về vốn nhà quản trị tài chính cần làm gì và dựa trên cơ sở nào? Hãy nêu các quyết định của nhà quản trị tài chính? Quyết định nào được xem là quan trọng nhất? Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Tài chính doanh nghiệp 1 11 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40551442

Chương 1. Tổng quan về quản trị tài chính trong DNTM

1_1 Hãy nêu khái niệm quản trị tài chính trong DNTM? Các chức năng của quản trị tại chính? Để ước

tính nhu cầu về vốn nhà quản trị tài chính cần làm gì và dựa trên cơ sở nào? ...........................................3

1_2 Hãy nêu các quyết định của nhà quản trị tài chính? Quyết định nào được xem là quan trọng

nhất? vi sao? Để có các quyết định đúng đắn nhà quản trị cần làm gi?........................................4

Chương 3. Phân tích tình hình tài chính doanh nghiệp

1_ 3 Hãy nêu khái niệm phân tích tài chính? Ý nghĩa phần tích tài chính? Nêu các bước phân tích

tài chính? Có mấy phương pháp phân tích báo cáo tài chính?......................................................4

1 4 Hãy cho biết công thức khả năng thanh toán tổng quát, khả năng thanh toán nợ ngắn hạn, khả

năng thanh toán nhanh và khả năng thanh toán lãi vay của doanh nghiệp?..................................5

1_ 5 Hãy nêu công thức tính tỷ suất lợi nhuận trước và sau thuế trên doanh thu? Cho biết ý nghĩa

của từng chỉ tiêu?...........................................................................................................................5

1_6 Hãy nêu công thức tính tỷ suất lợi nhuận trước và sau thuế trên vốn kinh doanh? cho biêt ý

nghĩa của từng chỉ tiêu?.................................................................................................................5

1_7 Hãy cho biết công thức tính và giải thích công thức xác định đỏn bầy tài chính, nêu ý nghĩa

đòn bầy tải chính, cho vi dụ?.........................................................................................................6

1_8 Hãy cho biết công thức tính và giải thích công thức xác định đòn bẩy hoạt động, nếu ý nghĩa

đòn bầy hoạt động, cho ví dụ.........................................................................................................6

1_9 Hãy cho biết công thức tính và giải thích công thức xác định đòn bầy tổng hợp, nếu ý nghĩa

của đòn bẩy tổng hợp. Cho ví dụ?.................................................................................................7

Chương 2. Giá trị thời gian của tiền tệ

1_10 Thế nào là lãi đơn? Cho biết công thức tính lãi đơn? Giải thích? Cho ví dụ.......................8

1_11 Thế nào là lãi kép? Cho biết công thức lãi kép? Giải thích ? Cho ví dụ..............................8

1_12 Thế nào là tiền lãi, lãi suất, lãi suất danh nghĩa, lãi suất thực tế?........................................8

1_13 Hãy cho biết dòng tiền tệ là gì? Cách phân loại dòng tiền? Cho ví dụ................................9

1_14 Hãy cho biết giá trị tương lai của 1 khoản tiền là gì? Công thức tính? Giải thích?VD...9

1_15 Hãy cho biết về giá trị tương lai của dòng tiền đều cuối kỳ? Công thức tính? Giải thích?

Cho ví dụ......................................................................................................................................10

1_16 Hãy cho biết về giá trị hiện tại của 1 dòng tiền? Công thức tính? Giải thích?VD.............10

1_17 Hãy cho biết công thức về giá trí hiện tại của một đòng tiền đều đầu kì, cuối kí? giải thích?

cho vi đụ? ....................................................................................................................................10

Chương 4. Quản trị vốn lưu động trong doanh nghiệp

1_18 Hãy nêu định nghĩa quản trị tiền mặt? mục tiêu nhà quản trị tiền mặt? các lý do phải nắm

giữ tiền mặt và các kĩ thuật quản trị tiền mặt? .............................................................................11 1 lOMoAR cPSD| 40551442

1_19 Nếu tiền mặt ở giới hạn trên thì doanh nghiệp mua hay bán chứng khoán để đưa tiền mắt về

mức dự kiển ? Nếu tiền mặt ở giới hạn dưới doanh nghiệp sẽ mua bay bán chứng khoán để có

lượng tiền mặt như dụ kiến? Cách viết net 50, 2/20 net 50 có ý nghĩa gì ?.................................12

1_20 Chi phi tồn kho bao gồm những chi phí nào? Hãy cho biết chi phí tổn trữ, phân loại và các

chi phí liên quan đến chi phí tồn trữ............................................................................................12

1_21 Mô hình EOQ là gi2 Hãy cho biết công thức tính lượng đặt hảng tối ưu và tổng chi phi tồn

kho tối ưu của doanh nghiép? Giải thích?....................................................................................13

1_22 Tiêu chuẩn tin dụng là gi? Hãy nêu ưu, nhược điểm của bán hàng tin dụng? Nêu các chính

sách tín dụng doanh nghiệp có thể áp dụng..................................................................................13

Chương 5. Chi phí sử dụng vốn

1_23 Hãy nêu khái niệm chi phí sử dụng vốn? liệt kê các nhân tố khách quan, chủ quan ảnh

hưởng đến chi phí sử dụng vốn? hãy lựa chọn nhân tố bạn cho rằng nó là quan trong nhất?.....13

1_24 Hãy nêu khái niệm chi phí sử dụng vốn vay? Tại sao các doanh nghiệp lại đi vay? Có các

phương thức vay nào? Lợi thế của việc đi vay là gì?.................................................................14

1_25 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp chiết khấu dòng tiền

trong trường hợp cổ tức tăng đều đặn từng năm? Giải thích? Nêu ưu nhược điểm của phương

thức này?......................................................................................................................................14

1_26 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp CAMP( Mô hình định

giá tài sản)? Giải thích? Nêu ưu nhược điểm của phương pháp này?..........................................15

1_27 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp lãi suất trái phiếu cộng

thêm mức bù rủi ro? Giải thích? Cho ví dụ...................................................................................15

1_28 Hãy nêu công thức tính chi phí sử dụng vốn vay sau thuế, chi phí cổ phiếu ưu đãi? Giải

thích? Cho ví dụ............................................................................................................................15

1_29 Chi phí phát hành cổ phiếu thường mới bao gồm những chi phí nào? Hãy nêu công thức

tính chi phí phát hàng cổ phiếu thường mới? Giải thích? Cho ví dụ............................................16

1_30 Hãy nêu khái niệm chi phí sử dụng vốn bình quân( WACC), chi phí sử dụng vốn cận

biên(MCC)? Nêu công thức tính điểm nhẩy? Cho biết điểm nhẩy xuất hiện khi nào?.................16

Chương6. Hoạch định tài chính

1_31 Hãy cho biết vai trò, mục tiêu của hoạch định tài chính, loại hình kế hoạch tài chính và căn

cứ lập kế hoạch tài chính?............................................................................................................17 CÂU HỎI ÔN TẬP

1_1 Hãy nêu khái niệm quản trị tài chính trong DNTM? Các chức năng của quản trị tại

chính? Để ước tính nhu cầu về vốn nhà quản trị tài chính cần làm gì và dựa trên cơ sở nào?

- Khái niệm: “Quản trị tài chính trong DNTM là một môn khoa học về quản trị, nghiên cứu các

mối quan hệ tài chính của một doanh nghiệp thương mại, trên cơ sở đó đưa ra các quyết định

nhằm đạt được mực tiêu của doanh nghiệp trong từng thời kỳ.” - Các chức năng của của quản trị tài chính: 2 lOMoAR cPSD| 40551442

+ Ước tính các như cầu về vốn: nhà quản trị tài chính cần phải lập dự toán liên quan đến các yêu

cầu về vốn của công ty. Điều này sẽ phụ thuộc vào chi phí và lợi nhuận dự kiến của các chương

trình với chính sách trong tương lai. Các ước tính phải được thực hiện một cách đầy đủ để có thể

tăng khả năng kiếm tiền của doanh nghiệp.

+ Xác định thành phần vốn: Khi dự toán đã được thực hiện, cơ cấu vốn phải được quyết định.

Điều này liên quan đến phân tích nợ ngắn hạn và dài hạn. Và điều này sẽ phụ thuộc vào tỷ lệ vốn

chủ sở hữu của một công ty đang sở hữu và các quỹ bổ sung phải được huy động từ bên ngoài.

+ Lựa chọn nguồn vốn: Để có thể kiếm thêm lợi nhuận, một doanh nghiệp cần phải đưa ra nhiều lựa chọn như:

• Phát hành cổ phiếu và trái phiếu

• Các khoản cho vay được lấy từ ngân hàng và tổ chức tài chính

• Tiền gửi công khai được rút ra như hình thức trái phiếu

Lựa chọn yếu tố sẽ phụ thuộc vào giá trị tương đối và mức độ thiệt hại cửa từng nguồn và thời gian tài trợ

+ Đầu tư của các quỹ: Người quản lý phải quyết định phân bổ tiền vào các dự án có lợi nhuận,

nghĩa là mang về doanh thu lớn để có sự an toàn về đầu tư và lợi nhuận thường xuyên của những nghười làm kinh tế

+ Quăng bỏ thặng dư: Quyết định về lợi nhuận ròng phải được thực hiện bởi người quản trị tài

chính. Điều này có thể thực hiện theo hai cách:

• Tuyên bố cổ tức: Xác định tỷ lệ cổ tức và các lợi ích khác như tiền thưởng

• Lợi nhuận giữ lại: Phụ thuộc vào kế hoạch mở rộng, đổi mới, đa dạng hóa của công ty

+ Quản lý tiền mặt: Người quản trị tài chính cần phải đưa ra quyết định đến việc quản lý tiền

mặt. Tiền mặt được yêu cầu cho nhiều mục đích như như thanh toán tiền lương, tiền điện nươc,

thanh toán cho chủ nợ, đáp ứng các khoản nợ tới hạn, duy trì cổ phiếu, mua NVL,...

+ Kiểm soát tài chính: Điều này thực hiện thông qua nhiều kỹ thuật phân tích tỷ lệ dự báo tài

chính, chí phí và kiểm soát lợi nhuận...

- Để ước tính nhu cầu về vốn nhà quản trị tài chính cần phải lập dự toán liên quan đến các yêu

cầu về vốn của công ty. Điều này sẽ phụ thuộc vào chi phí và lợi nhuận dự kiến của các chương

trình với chính sách trong tương lai. Các ước tính phải được thực hiện một cách đầy đủ để có

thể tăng khả năng kiếm tiền của doanh nghiệp.

1_2 Hãy nêu các quyết định của nhà quản trị tài chính? Quyết định nào được xem là quan

trọng nhất? vi sao? Để có các quyết định đúng đắn nhà quản trị cần làm gi?

- Các chức năng của nhà quản trị tài chính: + Quyết định đầu tư + Quyết định tài trợ

+ Quyết định về phân chia lợi nhuận

+ Các quyết định khác: quyết định về hình thức chuyển tiền, quyết định về phòng ngừa rủi ro

trong hoạt động kinh doanh, quyết định về tiền lương, quyết định về tiền thưởng.... 3 lOMoAR cPSD| 40551442

- Quyết định được xem là quan trọng nhất là: Quyết định đầu tư.

Vì Nó tạo ra giá trị cho doanh nghiệp. Một quyết định đầu tư đúng sẽ góp phần làm gia tăng giá

trị của doanh nghiệp, qua đó gia tăng giá trị tài sản cho chủ sở hữu. Ngược lại, một quyết định

đầu tư sai sẽ làm tổn thất giá trị doanh nghiệp, do đó sẽ làm thiệt hại tài sản cho chủ doanh nghiệp

- Để có các quyết định đúng đắn nhà quản trị cần phải có những hiểu biết về việc sử dụng các

công cụ phân tích trước khi đưa ra quyết định

1_ 3 Hãy nêu khái niệm phân tích tài chính? Ý nghĩa phần tích tài chính? Nêu các bước

phân tích tài chính? Có mấy phương pháp phân tích báo cáo tài chính?

- Khái niệm: Phân tích tài chính doanh nghiệp là một công cụ quản lý,trên cơ sở sử dụng hệ

thống chỉ tiêu phân tích phù hợp thông qua các phương pháp phân tích nhằm đánh giá tình hình

tài chính của doanh nghiệp trong một khgoangr thời gian nhất địn. Trên cơ sở đó, giúp cho các

nhà quản trị doanh nghiệp và các đối tượng quan tâm đưa ra các quyết định nhằm tăng cường

quản lý tài chính và đạt hiệu quả cao nhất trong kinh doanh.

- Các bước phân tích tài chính:

Bước 1: Phân tích tình hình tài chính của công ty

Bước 2: Xác định nhu cầu tài trợ bên ngoài

Bước 3: Thương lượng với các nhà cung cấp

- Có 2 phương pháp phân tích tài chính: Thứ

nhất: So sánh theo thời gian

Nhà phân tích có thể so sánh thông số hiện tại với thông số quá khứ và thông số kỳ vọng trong

tương lai của một công ty

Thứ hai: So sánh theo không gian và các nguồn thông số ngành

Nhà phân tích so sánh các chỉ tiêu ở từng thời điểm giữa các doanh nghiệp tương đương hay con số trung bình ngành.

1_4 Hãy cho biết công thức khả năng thanh toán tổng quát, khả năng thanh toán nợ ngắn

hạn, khả năng thanh toán nhanh và khả năng thanh toán lãi vay của doanh nghiệp?

- khả năng thanh toán tổng quát: H1= Tổng tài sản / Tổng nợ phải trả

- khả năng thanh toán nợ ngắn hạn: H2= Tổng TS ngắn hạn / Tổng nợ ngắn hạn- khả năng thanh

toán nhanh: H3= ( Tổng TSNH-Hàng tồn kho) / Tổng nợ ngắn hạn - khả năng thanh toán lãi vay của DN:

Khả năng thanh toán lãi vay= Lợi nhuận trước thuế và lãi vay(EBIT) / Lãi vay

1_ 5 Hãy nêu công thức tính tỷ suất lợi nhuận trước và sau thuế trên doanh thu? Cho biết

ý nghĩa của từng chỉ tiêu?

- Công thức tỷ suất lợi nhuận trước thuế trên doanh thu:

Tỷ suất lợi nhuận trước thuế trên DT = (LN trước thuế / Doanh thu thuần) x 100 4 lOMoAR cPSD| 40551442

Ý nghĩa: Trong 1 đồng doanh thu mà doanh nghiệp thực hiện trong kỳ có mấy đồng lợi nhuận trước thuế

- Công thức tỷ suất lợi nhuận sau thuế trên doanh thu-Tỷ suất doanh lợi trên doanh thu

Tỷ suất lợi nhuận sau thuế trên DT(ROS)= (LN sau thuế / Doanh thu thuần) x 100

Ý nghĩa: Trong 1 đồng doanh thu mà doanh nghiệp thực hiện trong kỳ có mấy đồng lợi nhuận sau thuế

1_6 Hãy nêu công thức tính tỷ suất lợi nhuận trước và sau thuế trên vốn kinh doanh? cho

biêt ý nghĩa của từng chỉ tiêu?

- Công thức tính tỷ suất lợi nhuận trước trên vốn kinh doanh:

Tỷ suất lợi nhuận trước trên vốn kinh doanh = (LN trước thuế / Vốn kinh doanh bình quân)x100

- Công thức tính tỷ suất lợi nhuận sua thuế trên vốn kinh doanh

Tỷ suất lợi nhuận sau thuế trên vốn kinh doanh = (LN sau thuế / Vốn kinh doanh bình quân)x100

- Ý nghĩa: Sử dụng bình quân 1 đồng vốn kinh doanh đem lại bao nhiêu đồng lợi nhuận trước thuế(hay sau thuế). DOL = EBIT% S %

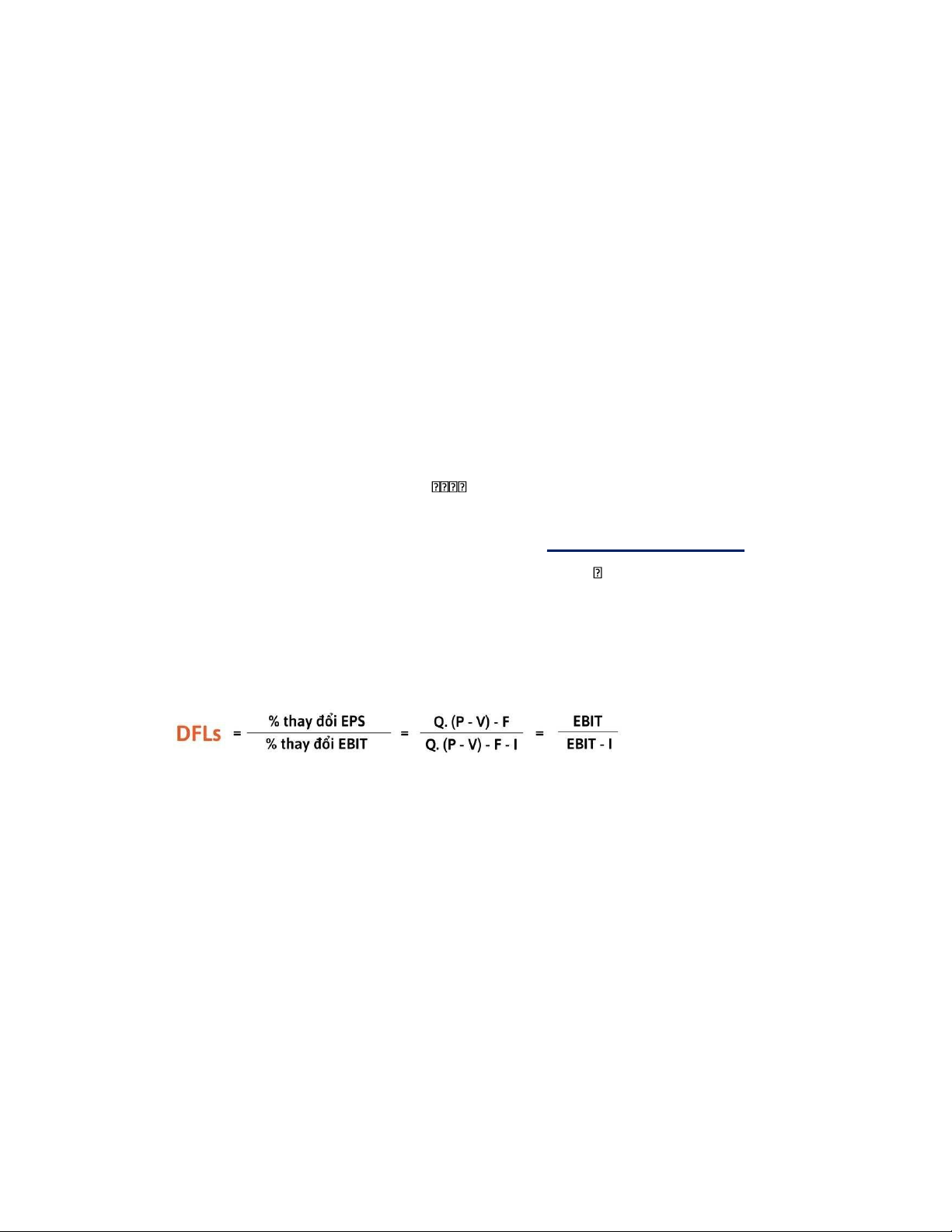

1_7 Hãy cho biết công thức tính và giải thích công thức xác định đỏn bầy tài chính, nêu ý

nghĩa đòn bầy tải chính, cho vi dụ?

- Công thức đòn bẩy tài chính(DFL)

Trong đó: DFL: Tác động của đòn bẩy tài chính

... EPS: thu nhập trên mỗi cổ phiếu

... EBIT: Lãi vay và thu nhập trước thuế

Q: Sản lượng tiêu thụ

P: Giá bán một sản phẩm

V: Chi phí biến đổi trên mỗi sản phẩm

F: Tổng chi phí cố định không có lãi vay R(I): Chi phí lãi vay 5 lOMoAR cPSD| 40551442

- Ý nghĩa: Khi lãi vay và lợi nhuận trước thuế thay đổi 1% thì thu nhập trên mỗi cổ phiếu thay đổi bao nhiêu %

-VD: Giả sử công ty sản xuất xe đạp có đơn giá bán là 30.000đ, chi phí cố định hàng năm là 5.000.000 đ

và chi phí biến đổi là 20.000đ/đơn vị. Sản lượng tiêu thụ là 1000 chiếc. Chi phí lãi vay là 500000 Đ Tính DFL?......

1_8 Hãy cho biết công thức tính và giải thích công thức xác định đòn bẩy hoạt động, nếu ý

nghĩa đòn bầy hoạt động, cho ví dụ? EBIT% DOL = DOLQ=

QQ(P(−P−VV)−)F=Q−QQBE S %

DOLS=S−S−VV−F=EBITEBIT+F

Trong đó: ...EBIT: Tỷ lệ thay đổi lãi vay và lợi nhuận trước thuế

....S: Tỷ lệ thay đổi của tổng doanh thu

Q: Sản lượng tiêu thụ

P: Giá bán một sản phẩm

V: Biến phí trên mỗi sản phẩm

F: Tổng chi phí cố định không có lãi vay

Qbe: Sản lượng hòa vốn kinh tế

- Ý nghĩa: Khi doanh thu tiêu thụ thay đổi 1% thì lợi nhuận trước thuế và lãi vay thay đổibao nhiêu %

- VD: Giả sử công ty sản xuất xe đạp có đơn giá bán là 30.000đ, chi phí cố định hàng năm là 5.000.000

đvà chi phí biến đổi là 20.000đ/đơn vị. Sản lượng tiêu thụ là 1000 chiếc.

1.DOL=1.000(30.000-20.000)/1.000(30.000-20.000)-5000.000=2

Khi doanh thu thay đổi 1% thì lợi nhuận hoạt động sẽ thay đổi 2%

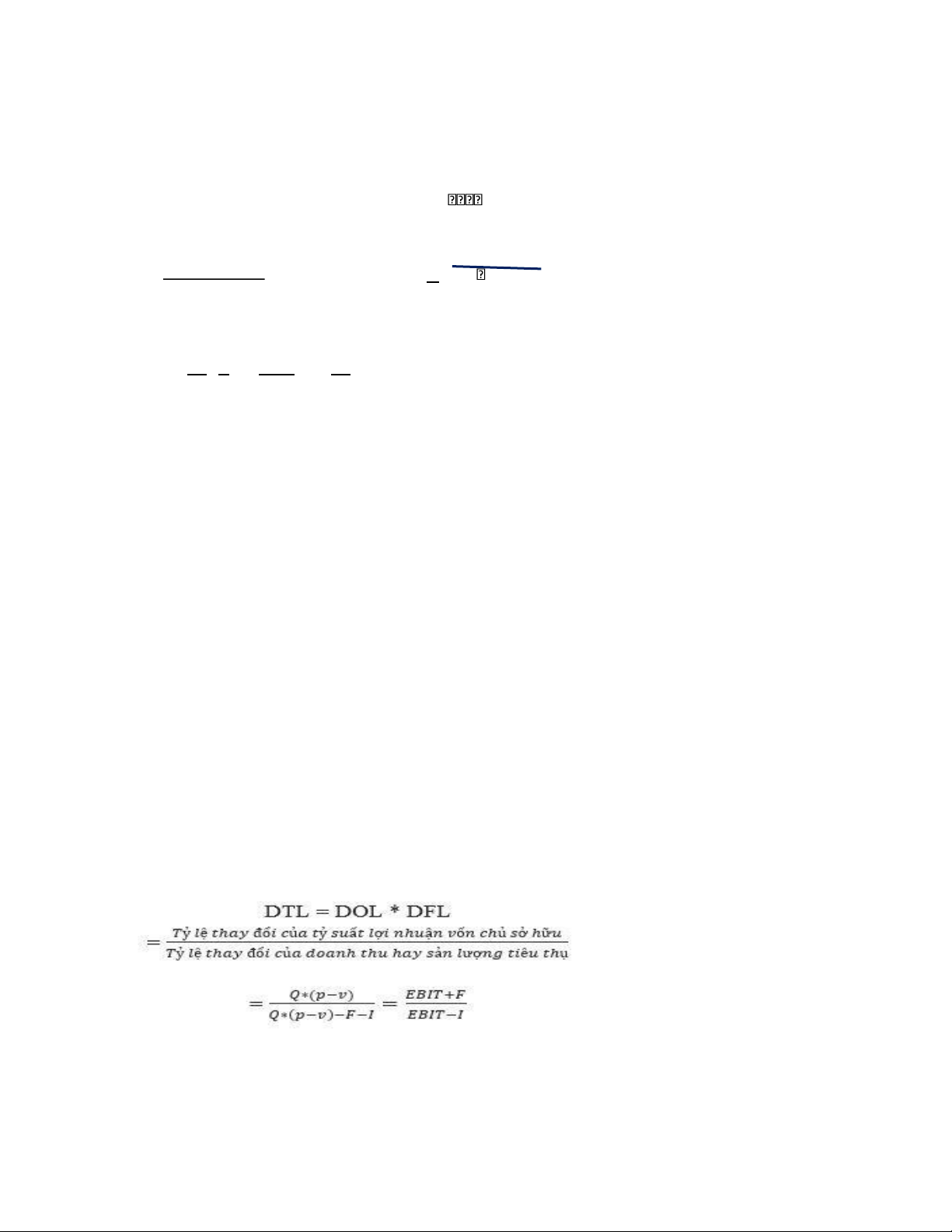

1_9 Hãy cho biết công thức tính và giải thích công thức xác định đòn bầy tổng hợp, nếu ý

nghĩa của đòn bẩy tổng hợp. Cho ví dụ? -

Trong đó DFL: Tác động của đòn bẩy tài chính

... EPS: lợi nhuận vốn chủ sở hữu 6 lOMoAR cPSD| 40551442

... EBIT: Lãi vay và thu nhập trước thuế

Q: Sản lượng tiêu thụ

P: Giá bán một sản phẩm

V: Chi phí biến đổi trên mỗi sản phẩm

F: Tổng chi phí cố định không có lãi vay R(I): Chi phí lãi vay

VD: Nếu 1 công ty có mức tăng EBIT 40%, doanh thu tăng 30% và lợi nhuận vốn chủ CSH EPS tăng 50%, khí đó: DOL= EBIT/DT= 40/30= 1,333 DFL= EPS/EBIT= 50/40= 1,25 DTL= DOL x DFL= 1,67

1_10 Thế nào là lãi đơn? Cho biết công thức tính lãi đơn? Giải thích? Cho ví dụ

- Lãi đơn là số tiền chỉ tính trên số tiền gốc mà không tính trên số tiền lãi sinh ra trong các kỳ trước

- Công thức: Pn = Po[ 1+ i x n ]

Trong đó: Po: Khoản tiền gửi ban đầu

Pn: Tiền tích lũy của 1 khoản tiền cho vay tại thời điểm vào cuối kỳ n i: Lãi suất n: Số kỳ

- VD: Bà A gửi 10 triệu đồng vào vào tài khoản tính lãi đơn với lãi suất 8%/năm. Sau 10

năm,số tiền tích lũy sẽ là bao nhiêu.

P10 = 10[ 1+ 10 x 0,08 ] = 18 triệu đồng

1_11 Thế nào là lãi kép? Cho biết công thức lãi kép? Giải thích ? Cho ví dụ

- Lãi kép là số tiền được tính căn cứ vào số tiền gốc và tiền lãi sinh ra trong các thời kỳ trước.

- Công thức: Pn = Po[ 1 + i ] ^n

Trong đó: Pn: Tiền tích lũy của 1 khoản tiền cho vay tại thời điểm vào cuối kỳ n

Po: Khoản tiền gửi ban đầu i: Lãi suất n: Số kỳ

- VD: Bà A gửi 10 triệu đồng vào vào tài khoản tính lãi kép với lãi suất 8%/năm. Sau 10 năm,số

tiền tích lũy sẽ là bao nhiêu.

P10 = 10[ 1 + 0,08 ]^10 = 21,59 triệu đồng

1_12 Thế nào là tiền lãi, lãi suất, lãi suất danh nghĩa, lãi suất thực tế?

- Tiền lãi là số tiền mà người đi vay phải trả thêm vào vốn gốc đã vay sau 1 khoảng thời gian.

- Lãi suất tỷ lệ phần trăm tiền lãi so với vốn gốc trong 1 đơn vị thời gian

- Lãi suất danh nghĩa là lãi suất phát biểu gắn với 1 thời kỳ ghép lãi nhất định 7 lOMoAR cPSD| 40551442

- Lãi suất thực tế là lãi suất sau khi đã điều chỉnh thời hạn ghép lãi đồng nhất với thời hạn phát biểu lãi suất

1_13 Hãy cho biết dòng tiền tệ là gì? Cách phân loại dòng tiền? Cho ví dụ về từng loại dòng tiền

- Dòng tiền tệ là chuỗi các thu nhập hoặc chi trả xảy ra qua 1 số thời kỳ nhất định.

- Phân loại:Dòng tiền đều và Dòng tiền hỗn tạp

+ Dòng tiền đều là dòng tiền bao gồm các khoản tiền bằng nhau được phân bố đều đặn theo thời gian

VD: Có một dòng tiền phát sinh vào cuối năm thứ nhất 10 triệu, cuối năm thứ hai 10 triệu, cuối năm thứ ba 10 triệu

+ Dòng tiền hỗn tạp là dòng tiền bao gồm các khoản tiền không bằng nhau phát sinh qua 1 số

thời thời kỳ nhất định

VD: Có một dòng tiền nhận 50 triệu vào cuối năm nhất và năm thứ hai, sau đó nhận 60 triệu

vào cuối năm thứ 3 và thứ 4, 100 triệu vào cuối năm thứ 5.

1_14 Hãy cho biết giá trị tương lai của 1 khoản tiền là gì? Công thức tính? Giải thích? Cho vi dụ

- Giá trị tương lai của 1 khoản tiền là giá trị của số tiền này ở thời điểm hiện tại cộng với số tiền

lãi mà nó có thể sinh ra trong khoảng thời gian từ thời điểm hiện tại đến một thời điểm trong tương lai.

- Công thức: FVn = PV (1+i)^n

Trong đó: FVn: giá trị tương lai của khoản tiền

PV: giá trị hiện tại của khoản tiền i:

Lãi suất vay n: Số thời kỳ

- VD: Bà A gửi tiết kiệm 10 triệu, sau 5 năm với lãi suất 12%/năm. Tính giá trị tương lai của khoản tiền

FV5= 10(1+ 0.08)^5 = 14,7 triệu

1_15 Hãy cho biết về giá trị tương lai của dòng tiền đều cuối kỳ? Công thức tính? Giải thích? Cho ví dụ

- Giá trị tương lai của dòng tiền đều cuối kỳ là giá trị tương lai của các khoản tiền phát sinh ở

cuối các thời điểm bằng nhau CF = CF = ... CF = A 1 2 n

- Công thức: FVAn = A x [ (1+i)^n -1] / i 8 lOMoAR cPSD| 40551442

Trong đó: FVAn: là giá trị tương lai của dòng tiền đều

A: là khoản tiền nhận(trả) mỗi năm n: độ

dài của dòng tiền ; i: lãi suất

- VD: Bà A gửi tiết kiệm vào cuối mỗi năm, mỗi lần 5 triệu trong vòng 5 năm với lãi suất

14%/năm. Số tiền bà A tích lũy là bao nhiêu sau khi gửi lần cuối

FV = 5 x [(1+14%)^5 -1] / 14% = 33,05 triệu

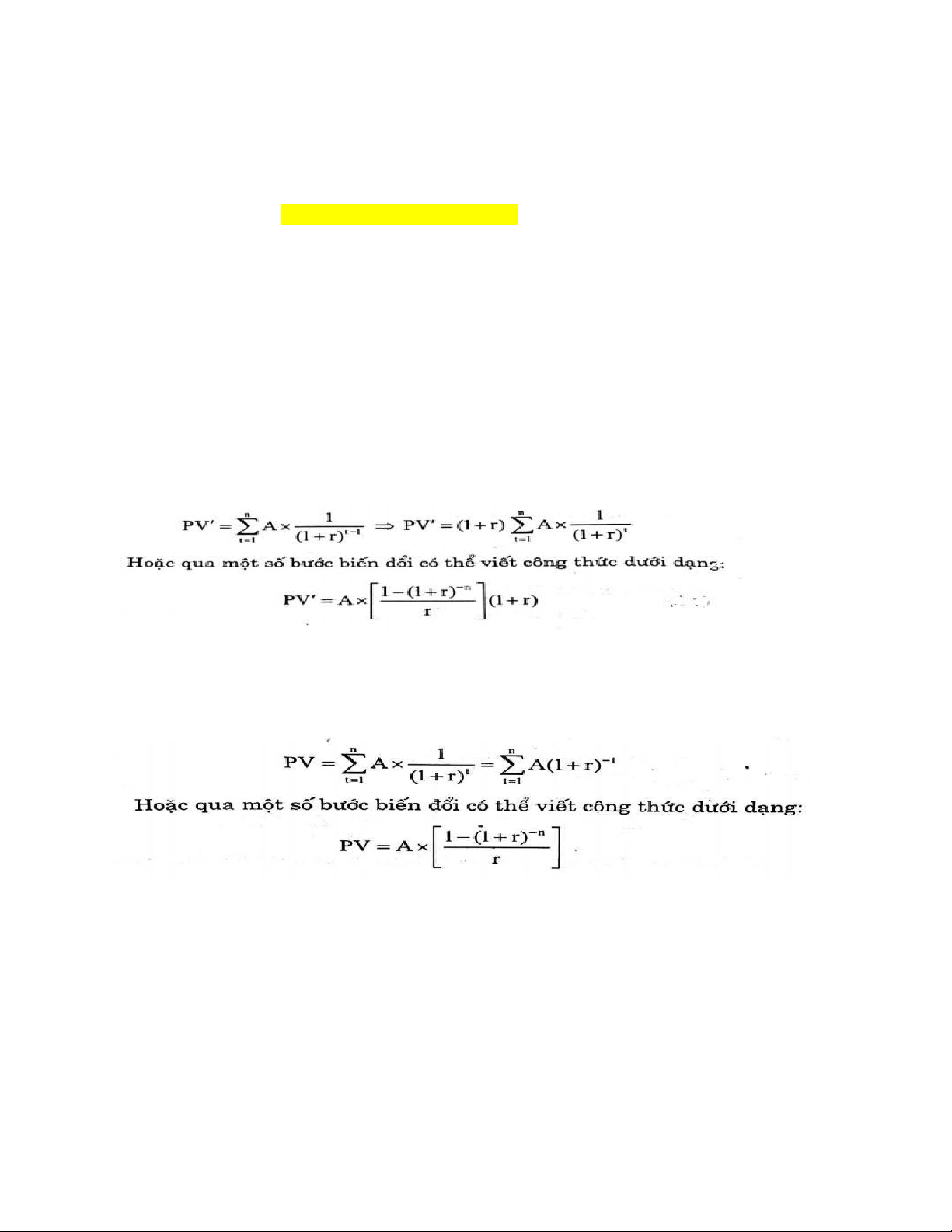

1_16 Hãy cho biết về giá trị hiện tại của 1 dòng tiền? Công thức tính? Giải thích? Cho ví dụ

- Giá trị hiện tại của 1 dòng tiền là....

- Công thức: PVA = xích ma( At / (1+i)^t ) )

Trong đó: PVAn: là giá trị hiện tại của dòng tiền

At: Giá trị hiện tại của khoản tiền tại thời điểm t t: thời điểm t

1_17 Hãy cho biết công thức về giá trí hiện tại của một đòng tiền đều đầu kì, cuối kí? giải thích? cho vi đụ?

- Công thức giá trị hiện tại của dòng tiền đều đầu kỳ:

- Công thức giá trị hiện tại của dòng tiền đều cuối kì:

1_18 Hãy nêu định nghĩa quản trị tiền mặt? mục tiêu nhà quản trị tiền mặt? các lý do phải

nắm giữ tiền mặt và các kĩ thuật quản trị tiền mặt?

- Định nghĩa quản trị tiền mặt : QTTM là hoạt động quản trị tài chính liên quan đến tiền mặt tại

quỹ và tiền gửi tại các tài khoản giao dịch ở ngân hàng

- Mục tiêu nhà quản trị là tối thiểu hóa lượng tiền mặt mà họ nắm giữ.

- Các lý do phải nắm giữu tiền mặt: 9 lOMoAR cPSD| 40551442

+ Thực hiện các giao dịch: các giao dịch liên quan đến việc thanh toán và thu hồi nợ

+ Trả lãi cho ngân hàng và các dịch vụ khác + Dự phòng và đầu cơ

+ Hưởng lợi thế trong thương lượng mua hàng

- Các kỹ thuật quản trị tiền mặt: a. Đồng bộ

hóa dòng tiền mặt

Dự đoán và sắp xếp các hoạt động để các hóa đơn gắn đúng với nhu cầu tiền mặt giúp công ty

có thể duy trì các tài khoản giao dịch ở mức thấp nhất b. Giảm thời gian kiểm tra hóa đơn

c. Kỹ thuật vốn trôi nổi

Vốn trôi nổi là khoản chênh lệch giữa số dư trong sổ sách của công ty và số ghi trong sổ sách của ngân hàng

Công ty đẩy nhanh thời gian xử lý của những tờ sec gửi đến và trì hoãn hết mức thời gian thanh

toán trong phạm vi có thể chấp nhận

d. Đẩy nhanh tốc độ thu tiền thông qua hệ thống tài khoản thu gom hoặc thanh toán qua điện

thoại hay ghi nợ tự động

e. Kiểm soát quá trình thanh toán

- Tập trung việc thanh toán từ các tài khoản chi tiêu được duy trì ở ngân hàng trung tâm - - Sử dụng hối phiếu

- - Kéo giãn thời gian thanh toán các khoản nợ phải trả

f. Kế hoạch hóa và tập trung hóa việc chi tiêu

g. Sử dụng hối phiếu

h. Kéo giãn thời gian thanh toán các khoản nợ phải trả

1_19 Nếu tiền mặt ở giới hạn trên thì doanh nghiệp mua hay bán chứng khoán để đưa tiền

mắt về mức dự kiển ? Nếu tiền mặt ở giới hạn dưới doanh nghiệp sẽ mua bay bán chứng

khoán để có lượng tiền mặt như dụ kiến? Cách viết net 50, 2/20 net 50 có ý nghĩa gì ?

- Nếu tiền mặt ở giới hạn trên thì doanh nghiệp mua chứng khoán để đưa tiền mặt về mức dự kiến

- Nếu tiền mặt ở giới hạn dưới thì doanh nghiệp sẽ bán chứng khoán để có lượng tiền mặt như dựkiến - Cách viết

+ Net50: Thời hạn tối đa phải thanh toán là 50 ngày

+ 2/20 Net 50: Thời hạn thanh toán tối đa là 50 ngày. Nếu thanh toán sớm trong vòng 20

ngày đầu thì sẽ được hưởng chiết khấu 2% 10 lOMoAR cPSD| 40551442

1_20 Chi phi tồn kho bao gồm những chi phí nào? Hãy cho biết chi phí tổn trữ, phân loại

và các chi phí liên quan đến chi phí tồn trữ - Chi phí tồn kho bao gồm: + Chi phí tồn trữ + Chi phí đặt hàng + Chi phí cơ hội

+ Chi phí khác: chi phí thành lập kho, chi phí trả lương làm thêm giờ, chi phí huấn luyện,...

- Chi phí tồn trữ: là những chi phí liên quan đến việc tồn trữ hàng hóa và có thể được chia thành

hai loại là chi phí hoạt động và chi phí tài chính

+ Chi phí hoạt động bao gồm: chi phí bốc xếp hàng hóa, chi phí bảo hiểm hàng tồn kho, chi phí

hao hụt, mất mát, mất giá trị do bị hư hỏng và chi phí bảo quản hàng hóa

+ Chi phí tài chính bao gồm: chi phí sử dụng vốn, trả lãi vay cho nguồn kinh phí vay mượn để

mua dự trữ hàng, chi phí về thuế, khấu hao,...

1_21 Mô hình EOQ là gi2 Hãy cho biết công thức tính lượng đặt hảng tối ưu và tổng chi

phi tồn kho tối ưu của doanh nghiép? Giải thích?

- Mô hình EOQ là một mô hình quản trị hàng tồn kho mang tính chất định lượn, có thể sử dụng

nó để tìm mức tồn kho tối đa cho doanh nghiệp - Công thức tính lượng đặt hàng tối ưu: Q* = √ (2SO/C)

Trong đó: Q*: là khối lượng đặt hàng tối ưu

S: tổng khối lượng hàng sử dụng trong năm

O: là chi phí cho mỗi lần đặt hàng

C: là chi phí tồn trữ trên mỗi đơn vị hàng tồn kho

1_22 Tiêu chuẩn tin dụng là gi? Hãy nêu ưu, nhược điểm của bán hàng tin dụng? Nêu các

chính sách tín dụng doanh nghiệp có thể áp dụng

- Tiêu chuẩn tín dụng là những yếu tố liên quan đến sức mạnh tài chính và mức độ tín nhiệm tín

dụng mà mỗi khách hàng phải đảm bảo để có quyền hưởng mức tín dụng mà công ty cấp cho.

- Ưu và nhược điểm của bán hàng tín dụng: ƯU ĐIỂM

-Gia tăng lượng bán, tăng tốc độ chuyển hóa hàng tồn kho

- Tăng cường quan hệ với khách hàng - Tăng sức cạnh tranh NHƯỢC ĐIỂM

- Tăng khối lượng công việc, tăng chi phí

- Tăng khoản phải thu đòi hoie công ty phải tăng nguồn tài trợ - Tiềm ẩn rủi ro 11 lOMoAR cPSD| 40551442

* Các chính sách tín dụng DN có thể sử dụng: - Tiêu chuẩn tín dụng - Thời hạn tín dụng

- Chiết khấu nhờ trả sớm - Chính sách thu hồi nợ

1_23 Hãy nêu khái niệm chi phí sử dụng vốn? liệt kê các nhân tố khách quan, chủ quan

ảnh hưởng đến chi phí sử dụng vốn? hãy lựa chọn nhân tố bạn cho rằng nó là quan trong nhất?

- Chi phí sử dụng vốn là cái giá phải trả để có số vốn sử dụng, đó là khoản lợi nhuận mà doanh

nghiệp hứa hẹn trả khi nhận vốn từ thị trường dưới hình thức vốn vay hay vốn cổ phần.

- Các nhân tố khách quan ảnh hưởng đến chi phí sử dụng vốn: + Lãi suất thị trường + Chính sách thuế TNDN

- Các nhân tố chủ quan ảnh hưởng đến chi phí sử dụng vốn:

+ Chính sách tài trợ vốn + Chính sách cổ tức + Chính sách đầu tư

+ Mức độ minh bạch hóa thông tin

- Nhân tố quan trọng nhất là: chính sách cổ tức. Bởi Tác động của chính sách cổ tức theo các

con đường có thể ảnh hưởng dến chi phí sử dụng theo những hướng trái ngược nhau. Như vậy

tác động của chính sách cổ tức đến chi phí sử dụng vốn sẽ là tác động tổng hợp của tất cả khuynh hướng.

1_24 Hãy nêu khái niệm chi phí sử dụng vốn vay? Tại sao các doanh nghiệp lại đi vay? Có

các phương thức vay nào? Lợi thế của việc đi vay là gì?

- Chí phí sử dụng vốn vay: là số tiền mà doanh nghiệp phải trả định kỳ cho các tổ chức tín dụng

hay các nhà đầu tư cho vay vốn để có quyền giữ và sử dụng vốn vay đó

- Các doanh nghiệp phải đi vay vì: để có thể đáp ứng nhu cầu vốn cho các hoạt động của DN

- Các phương thức vay: vay vốn của Ngân hàng thương mại và các tổ chức tài chính khác, phát hành trái phiếu,....

- Lợi thế của việc đi vay: là lãi vay phải trả được coi là khoản chi phí hợp lý và được tính trừ

vàothu nhập chịu thuế của DN, đây cũng được xem là một “lá chắn thuế”. Do vậy, khi xem xét

chi phia sử dụng vốn vay cần phân biệt 2 trường hợp: Chi phí sử dụng vốn vay trước thuế và

chi phí sử dụng vốn vay sau thuế.

1_25 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp chiết khấu dòng

tiền trong trường hợp cổ tức tăng đều đặn từng năm? Giải thích? Nêu ưu nhược điểm của phương thức này? 12 lOMoAR cPSD| 40551442

- Công thức: re = d1/Po + g

- Trong đó: re: chi phí lợi nhuận giữ lại d1: là cổ tức dự tính được ở năm thứ 1 d1 = d0(1 +

g) d0 Là cổ tức nhận được ở năm trước Po: giá cổ phiếu

g: tỷ lệ tăng trưởng cổ tức đều đặn hằng năm dự tính

- Ưu điểm: dễ hiểu và dễ sử dụng

- Nhược điểm: chỉ có thể áp dụng cho những công ty cổ phần có trả cổ tức và cổ tức không có

sựtăng, giảm đột biến; chi phí sử dụng lợi nhuận giữ lại theo phương pháp này rất nhạy cảm với

tốc độ tăng trưởng cổ tức ước định; phương pháp không cho thấy một cách tõ ràng tác động của

yếu tố rủi ro đến chi phí sử dụng vốn của công ty

1_26 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp CAMP( Mô hình

định giá tài sản)? Giải thích? Nêu ưu nhược điểm của phương pháp này?

- Công thức: re = rf + β(rm - rf )

- Trong đó: re: chi phí lợi nhuận giữ lại

rf: tỷ suất sinh lời phi rủi ro( thông thường được tính bằng lãi suất trái phiếu Cphu)

rm: tỷ suất sinh lời kỳ vọng của thị trường peta: hệ số rủi ro đối với cổ phiếu của công ty

- Ưu điểm: Áp dụng cho cả công ty trả cổ tức ổn định hay không ổn định; Cho thấy tác động

củarủi ro đến chi phí sử dụng vốn một cách rõ ràng

- Nhược điểm: đòi hỏi phải ước định mức bù rủi ro thị trường và hệ số rủi ro cổ phiếu của công ty

1_27 Hãy nêu công thức tính chi phí lợi nhuận giữ lại theo phương pháp lãi suất trái phiếu

cộng thêm mức bù rủi ro? Giải thích? Cho ví dụ

- Công thức: re = lãi suất trái phiếu + Mức bù rủi ro tăng thêm

- Ưu điểm: dễ hiểu, cho thấy mối liên hệ giữa rủi ro và chi phí sử dụng vốn

- Nhược điểm: mang tính chất chủ quan khá cao trong việc xác định mức bù rủi ro tăng thêm

1_28 Hãy nêu công thức tính chi phí sử dụng vốn vay sau thuế, chi phí cổ phiếu ưu đãi?

Giải thích? Cho ví dụ

- Công thức: r = r x (1 – t%) d dt

Trong đó: rd: Chi phí sử dụng vốn vay sau thuế

rdt: Chi phí sử dụng vốn vay trước thuế t%: mức thuế TNDN

- VD: Doanh nghiệp phải nộp thuế TNDN là 25% tính chi phí sử dụng vốn vay sau thuế biết chi

phí sử dụng vốn vay trước thuế là 11,05% rd = 11,05% x ( 1- 25% ) = 8,3% 13 lOMoAR cPSD| 40551442

- Công thức: rd = Dp / Pp

Trong đó: rd: Chi phí sử dụng vốn từ cổ phiếu ưu đãi

Dp: Là cổ tức cổ phiếu ưu đãi

Pp = Gx( 1- e ): G là giá phát hành cổ phiếu ưu đãi, e là tỷ lệ chi phí phát hành

-VD: Cổ tức cổ phiếu ưu dãi của công ty A là 2880 đ/cổ phiếu/năm, giá cổ phiếu ưu đãi là 30000

đ/cổ phiếu.Công ty phát hành thêm cổ phiếu ưu đãi với chi phí phát hành là 2,5%. Chi phí phát

hành cổ phiếu ưu đãi bằng ?

rd = 2880/ 30000 x ( 1 – 2.5%) = 9,84 %

1_29 Chi phí phát hành cổ phiếu thường mới bao gồm những chi phí nào? Hãy nêu công

thức tính chi phí phát hàng cổ phiếu thường mới? Giải thích? Cho ví dụ

- Công thức: re = [ d1/ G(1-e) ] + g

Trong đó: re: là chi phí phát hành cổ phiêú thường mới

d1: là cổ tức hiện thời

G: giá phát hành cổ phiếu thường mới

e: tỉ lệ chi phí phát hành g: tỉ lệ tăng

trưởng cổ tức hằng năm

- VD: công ty A phát hành cổ phiếu thường mới. Giá phát hành một cổ phiếu là 150.000đ,

tỷ lệ chi phí pát hành là 12%, tiền lời chia cho mỗi cổ phiếu thường ở năm thứ nhất mà

mỗi cổ đông đòi hỏi là 18.000đ và có tỷ lệ tăng trưởng bình quân là 4%. Tính chi phí sử

dụng cổ phiếu thường phát hành lần này...... re= 17.63%

1_30 Hãy nêu khái niệm chi phí sử dụng vốn bình quân( WACC), chi phí sử dụng vốn cận

biên(MCC)? Nêu công thức tính điểm nhẩy? Cho biết điểm nhẩy xuất hiện khi nào?

- Chi phí sử dụng vốn bình quân(WACC): là chi phí sử dụng vốn được doanh nghiệp tính

toán dựa trên tỷ trọng các loại vốn mà doanh nghiệp sử dụng.

- Chi phí sử dụng vốn cận biên(MCC): là chi phí cho đồng vốn mới nhất mà doanh nghiệp huy

động tăng thêm vào đầu tư hay hoạt động kinh doanh trong 1 thời kỳ nhất định

- Điểm nhẩy xuất hiện khi chi phí sử dụng vốn của một trong những nguồn vốn riêng biệt tăng

lên và được xác định bằng công thức:

Bpi = Tổng giá trị của nguồn vốn i / Tỷ trọng của nguồn vốn i

1_31 Hãy cho biết vai trò, mục tiêu của hoạch định tài chính, loại hình kế hoạch tài chính và căn

cứ lập kế hoạch tài chính?

* Vai trò của hoạch định tài chính: •

Cơ sở để đánh giá kết quả của hoạt động kinh doanh. 14 lOMoAR cPSD| 40551442 •

Giúp ước lượng và định lượng các nhu cầu vật chất của công ty dưới hình thái tiền tệ. •

Dự kiến các rủi ro tài chính và các giải pháp khắc phục.

* Mục tiêu của hoạch định tài chính:

- Thúc đẩy các nhà quản trị lập kế hoạch

- Cung cấp nguồn thông tin để cải thiện việc đưa ra quyết định

- Giúp cho việc sử dụng các nguồn lực và quản lí nhân sự thông qua việc thiết lập tiêu chuẩn đánh giá hiệu suất

- Cải thiện vấn đề truyền thông và hợp tác* Loại hình kế hoạch tài chính:

Kế hoạch tài chính dài hạn - Thời gian từ 5-10 năm

- Ví dụ: hệ thống kho trữ mất 05 năm để thiết kế, được chấp thuận, xây dựng và chuyển giaovận hành.

Kế hoạch tài chính ngắn hạn

- Thời gian dưới một năm

- Rất chi tiết, cụ thể

- Ví dụ: Công ty muốn có đủ tiền mặt để trả các hóa đơn* Căn cứ lập kế hoạch tài chính:

- Kế hoạch mục tiêu trong năm của doanh nghiệp

- Các thông tin dự đoán từ các bộ phận Marketing và mua sắm...

- Hệ thống các chính sách, hướng dẫn lập kế hoạch.....

- Đặc điểm về dòng dịch chuyển tiền tệ của doanh nghiệp

- Các yếu tố bên ngoài khác 15

Tài liệu liên quan:

-

Chủ đề 1: Phân tích báo cáo tài chính-lợi nhuận và nợ vay môn Tài chính doanh nghiệp 1 | Trường Đại học Kinh tế kỹ thuật công nghiệp

39 20 -

Câu hỏi nhận định đúng sai chương 4: Tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

85 43 -

Bài kiểm tra Thống Kê Doanh Thu và Phân Tích Sản Phẩm | Đại học Kinh tế kỹ thuật công nghiệp

100 50 -

Bài kiểm tra tài chính doanh nghiệp | Đại học Kinh tế kỹ thuật công nghiệp

92 46