Đề tài : Áp dụng phương pháp Markowitvà mô hình CAPM để quản trị danh mục đầu tư - Tài liệu tham khảo | Đại học Hoa Sen

Đề tài : Áp dụng phương pháp Markowitvà mô hình CAPM để quản trị danh mục đầu tư - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Portfolio Management 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

ĐỀ ÁN QUẢN TRỊ DANH MỤC ĐẦU TƯ

Đề tài : Áp dụng phương pháp Markowit

và mô hình CAPM để quản trị danh mục đầu tư

Giảng viên: Nguyễn Phương Quỳnh

Các sinh viên thực hiện: Họ và Tên MSSV Hồ Huy Tài 2000032 Trần Thị Thúy Nga 2000437 Hồ Bảo Trâm 2001132 Hồng Lâm Cẩm Tú 2000279 Nguyễn Tiến Phong 2001532

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC HOA SEN

ĐỀ ÁN QUẢN TRỊ DANH MỤC ĐẦU TƯ

Đề tài : Áp dụng phương pháp Markowit

và mô hình CAPM để quản trị danh mục đầu tư

Giảng viên: Nguyễn Phương Quỳnh

Các sinh viên thực hiện: Họ và Tên MSSV Hồ Huy Tài 2000032 Trần Thị Thúy Nga 2000437 Hồ Bảo Trâm 2001132 Hồng Lâm Cẩm Tú 2000279 Nguyễn Tiến Phong 2001532 LỜI CẢM ƠN

Trên thực tế không có sự thành công nào mà không gắn liền với những sự hỗ

trợ, giúp đỡ dù ít hay nhiều, dù trực tiếp hay gián tiếp của người khác. Trong suốt thời

gian từ khi bắt đầu học tập ở giảng đường đại học đến nay, chúng em đã nhận được rất

nhiều sự quan tâm, giúp đỡ của quý Thầy Cô, gia đình và bạn bè. Với lòng biết ơn sâu

sắc nhất , chúng em xin gửi đến quý Thầy Cô ở Khoa Kinh Tế Thương Mại – Trường

Đại Học Hoa Sen đã cùng với tri thức và tâm huyết của mình để truyền đạt vốn kiến

thức quý báu cho chúng em trong suốt thời gian học tập tại trường. Trong đề án “Quản

trị danh mục đầu tư ”này chúng em xin gửi lời cảm ơn chân thành đến cô Nguyễn

Phương Quỳnh đã tận tâm hướng dẫn chúng em qua những buổi nói chuyện, thảo luận

về lĩnh vực quản lí danh mục đầu tư . Một lần nữa, chúng em xin chân thành cảm ơn

cô. Đây là đề án đầu tiên của chúng em, không tránh khỏi những thiếu sót là điều chắc

chắn, chúng em rất mong nhận được những ý kiến đóng góp quý báu của quý Thầy Cô

và các bạn học cùng lớp để kiến thức của em trong lĩnh vực này được hoàn thiện hơn. MỞ ĐẦU .

Thị trường chứng khoán Việt Nam vẫn còn non trẻ và đầy những biến động.

Tuy nhiên, đây vẫn là kênh đầu tư ưa thích của các nhà đầu tư bởi lợi nhuận mà nó

mang lại khá hấp dẫn so với các kênh đầu tư khác. Những rủi ro là điều không thể

tránh khỏi đối với các nhà đầu tư, bất chấp hiện nay đa số các nhà đầu tư thực hiện

quyết định theo cảm tính. Do đó, việc ứng dụng các mô hình phân tích cơ bản và phân

tích kĩ thuật để dự báo khả năng sinh lời kì vọng của cổ phiếu là điều quan trọng với

các nhà đầu tư; góp phần làm cho thị trường chứng khoán nước nhà phát triển ổn định và bền vững hơn.

Mục đích nghiên cứu

Ứng dụng mô“hình định giá tài sản vốn và lý thuyết danh mục đầu tư

Markowitz thực nghiệm xây dựng và quản lý danh mục“đầu tư trên thị trường chứng khoán Việt Nam.

Đối tượng và phạm vi nghiên cứu

Đối tượng nghiên cứu:

Xây dựng và quản lý danh mục đầu tư chứng khoán ở Việt Nam

Phạm vi nghiên cứu:

- Lý thuyết và“thực nghiệm xây dựng và quản lý danh mục đầu tư chứng khoán

dựa trên khung lý thuyết của mô hình định giá“tài sản vốn và lý thuyết danh mục đầu tư Harry Markowitz.

- Chỉ số“VNINDEX, lãi suất trái phiếu Chính phủ, các cổ phiếu được niêm yết

trên Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh được giao“dịch thường

xuyên từ năm 20/11/2014 đến năm 20/11/2015.

Phương pháp nghiên cứu

- Sử dụng“phương pháp nghiên cứu định lượng“với nguồn số liệu thứ cấp.

- Thực nghiệm sử dụng phần mềm Excel để “hồi quy tìm giá trị rủi ro hệ thống

(beta) của các cổ phiếu theo mô hình định giá tài sản vốn, xác định giá trị anpha của

cổ phiếu, trên cơ sở đó định giá và lựa chọn“cổ phiếu đầu tư.

- Áp dụng mô hình toán và công“cụ Solve để xác định tỷ trọng đầu tư của

các”chứng khoán, hình thành danh mục đầu tư. Sử dụng các phương pháp Sharpe

thẩm định hiệu quả danh mục đầu tư, quản lý danh mục đầu tư. MỤC LỤC LỜI CẢM N

Ơ ..........................................................................................................................................3 M Đ

Ở ẦẦU................................................................................................................................................4 MỤC L C

Ụ ...............................................................................................................................................5 DANH M C HÌNH Ụ NH, B Ả NG BI Ả

ỂU......................................................................................................6 CHƯ NG 1 Ơ

............................................................................................................................................1 C S

Ơ Ở LÍ LUẬN......................................................................................................................................1 1.1. N i dung c ộ bơ n v ả ềề qu n tr ả danh m ị c đầều t ụ

ư.........................................................................1 1.1.1. Qu n tr ả danh m ị c đầầu t ụ (PM) là gì? ư

..................................................................................1 1.1.2.

Các chiếến l c.qu ượ n. ả tr danh m ị c.đầầu t ụ

ư............................................................................2 1.1.3. Các ph ng pháp qu ươ n tr ả danh m ị c đầầu t ụ .

ư ......................................................................4 1.1.4.

Các mô hình đ nh giá ch ị ng ứ

khoán......................................................................................5 1.2.

Lý thuyềết danh mục c a Harry Mark ủ

owitz................................................................................6 1.2.1. Các gi đ ả nh c ị

a lý thuyếết ủ

.....................................................................................................6 1.2.2.

Rủi ro.....................................................................................................................................6 1.2.3. Ph ng pháp ươ c l ướ n

ượ g rủi ro.............................................................................................7 1.2.4. R i ro.h ủ thôếng và r ệ i ro phi h ủ thôếng ệ

..................................................................................7 1.2.5.

Rủi ro của danh m c đ ụ c đa d ượ ng hóa ạ

...............................................................................8 1.2.6. Thu nh p và r ậ i ro c ủ a

ủ danh m c đầầu t ụ

ư..............................................................................9 1.3. Mô Hình Đ nh Giá T ị ài S n V ả

ôến ...............................................................................................10 1.3.1. Quan.h gi ệ a ữ l i.nhu ợ n ậ cá bi t. ệ và l i nhu ợ n ậ th . ị tr ng – đ ườ ng đ ườ c.thù ch ặ ng.khoán ứ 10 1.3.2. Beta (β) –.th c đo tếu.chu ướ n ẩ hóa c a r ủ i.ro h ủ .thôếng. ệ

...................................................11 1.3.3.

Xác đ nh tài.s ị n ả b đánh ị

giá thầếp.và đánh giá.cao............................................................11 1.3.4.

Tính toán.r i ro h ủ thôếng ệ

....................................................................................................12 CHƯ NG II Ơ

.......................................................................................................................................... 13 QUY TRÌNH QU N TR Ả DANH M Ị C ĐẦẦU T Ụ

Ư.......................................................................................13 1.1. L c C ọ Phiềếu ổ

............................................................................................................................13 1.2. Khái Ni m Danh M ệ c Đầều T ụ

ư..................................................................................................14 1.3. T lỷ tr ệ ng c ọ a môỗi c ủ phiềếu đ ổ danh m ể c đầều t ụ tôếi ư u

ư ......................................................14 1.4. L i Nhu ợ n V ậ à R i Ro C ủ a C ủ Phiềếu V ổ à Danh M c Đầều T ụ

ư......................................................16 1.5.

Beta và Alpha..........................................................................................................................17 1.6. Đ nh Giá ị

...................................................................................................................................18 KẾẾT LU N

Ậ .............................................................................................................................................21 PH L Ụ C

Ụ ..............................................................................................................................................22 TÀI LI U THAM KH Ệ O

Ả ..........................................................................................................................60

DANH MỤC HÌNH ẢNH, BẢNG BIỂU

Hnh 1: : Mối Quan Hệ Giữa Rủi Ro- Tỷ Suất Sinh Lợi..............................................11

B'ng 1: kết qu' tính toán lợi nhuận và độ lệch chuẩn của danh mục 10 cổ phiếu......13

B'ng 2: Ma trận hiệp phương sai của mỗi cổ phiếu...................................................15

B'ng 3: Tỷ lệ trọng của mỗi cổ phiếu.........................................................................16

B'ng 4: Lợi nhuận và rủi ro của cổ phiếu và danh mục đầu tư..................................16

B'ng 5: so sánh mức độ rủi ro của cổ phiếu...............................................................17

B'ng 6: Beta và Alpha của các cổ phiếu.....................................................................17

B'ng 7: chi phí vốn chủ sở hữu của cổ phiếu..............................................................18

B'ng 8: chi phí sử dụng vốn của cổ phiếu.................................................................19

B'ng 9: dữ liệu đầu vào để định giá cổ phiếu.............................................................19

B'ng 10: định giá các cổ phiếu trong danh mục.........................................................20 CHƯƠNG 1 CƠ SỞ LÍ LUẬN

1.1. Nội dung cơ bản về quản trị danh mục đầu tư

1.1.1. Quản trị danh mục đầu tư (PM) là gì?

Hiện nay, trên thế giới với quan điểm từ các chuyên gia khác nhau đã

đưa những định nghĩa khác nhau để giải thích ý nghĩa của cụm từ “Quản trị danh mục

đầu tư”. “Quản trị danh mục đầu tư” có thể định nghĩa theo . những cách . thông.thường đơn giản sau:

Quản trị.danh mục đầu tư hướng dẫn các .

.nhà đầu tư cách.thức lựa chọn

những.chứng khoán tốt nhất.mà có thể cung cấp.lợi nhuận kỳ.vọng với bất kỳ mức độ

rủi.ro cho trước và.cũng như để giảm thiểu các rủi ro . Đó là.các quyết.định.chiến lược

được thực hiện bởi các.nhà quản lý cấp cao.

“Quản trị danh.mục đầu tư” là nghệ .

thuật chọn.chính sách đầu.tư đúng

đắn.của các cá nhân.đển tối thiểu.hóa rủi ro.và tối.đa lợi nhuận. PM liên quan . đến

quản.lý đầu.tư theo các hình thức.khác nhau như.trái phiếu , cổ.phiếu, tiền.mặt , quỹ

tương.hỗ v..v.. Thông.qua PM, các nhà.đầu tư có thể tối đa .

hóa lợi nhuận.trong khung

thời.gian quy định. PM.thể hiện việc quản.lý tiền bạc của một.cá nhân theo.hướng dẫn

chuyên môn.của các nhà.quản lý danh mục đầu tư . .

“Quản trị danh mục đầu tư” thể hiện nghệ thuật và khoa học của việc

đưa ra quyết định về việc kết hợp các chính sách làm cho những mục tiêu đầu tư đạt

được thành công thông qua việc phân bổ tài sản cho các cá nhân và tổ chức, cân bằng

rủi ro và lợi nhuận. PM đòi hỏi sự lựa chọn các điểm mạnh, điểm yếu, cơ hội và các

thách thức trong các lựa chọn giữa nợ so với vốn chủ sở hữu, trong nước so với quốc

tế , sự tăng trưởng và an toàn, cũng như việc đánh giá các mặt được và mất khi nỗ lực

tối đa hóa lợi suất đầu tư dựa trên rủi ro tiên đoán trước.

Từ các định nghĩa nêu trên, ta có thể đơn hiểu quản trị danh mục đầu

tư là việc lựa chọn, đưa ra các quyết định và kết hợp các chiến lược khác nhau để có

thể đa dạng hóa danh mục đầu tư để tối đa hóa lợi nhuận cũng như giảm thiểu tối đa các rủi ro. 1

1.1.2. Các chiến lược.quản.trị danh mục.đầu tư Chiến lược quản trị . danh mục.đầu tư

. hướng đến mục.tiêu quản lý các

danh.mục đầu tư một cách hiệu quả .

.để tạo.ra lợi nhuận.cao nhất có thể, ở mức.thấp nhất những rủi .

ro có.thể. Có nhiều phương pháp . khác nhau để quản . lý danh.mục

đầu.tư nhưng hai.phương pháp cơ bản nhất là:

Chiến lược.quản.lý .DMĐT chủ .

động. (Active Strategy): Chiến

lược.quản lý.chủ động.luôn chú.trọng sử dụng các.chỉ số kinh tế, tài.chính, cùng

các.công cụ.khác nhau để.đưa ra.các dự.báo về thị.trường và định giá . chứng . khoán, từ

đó.việc mua.bán chứng khoán.được thực.hiện một cách.chủ động hơn.để tìm kiếm

lợi.nhuận cao hơn.so với.việc chỉ mua.và nắm.giữ.chứng khoán. Bằng việc .

.khai thác.sự thiếu.hiệu quả của thị.trường, các nhà đầu.tư sẽ

mua các loại chứng khoán bị.định giá thấp.hoặc bán khống các.chứng khoán

được.định giá quá.cao. Việc.mua bán có thể thực . hiện riêng .

.lẻ.hoặc kết hợp.cả.hai.

Ưu điểm, nhược điểm của chiến lược chủ động ƯU ĐIỂM NHƯỢC ĐIỂM

Để tạo ra lợi nhuận , các nhà đầu tư có thể Người quản lý danh mục chưa đưa ra

xem xét đưa ra đánh giá và so sánh phân được phương pháp đúng đắn để quản lý

khúc thị trường nào hoạt động hiệu quả danh mục hơn để đầu tư

Người quản lý danh mục đầu tư có thể Trong trường hợp thiếu giao dịch thường

quản lý sự biến động hoặc rủi ro của thị xuyên, các chi phí liên quan đến việc

trường bằng cách đầu tư vào các công ty ít quản lý chủ động sẽ cao hơn so với quản

rủi ro hơn và có chất lượng cao thay vì đầu lý thụ động

tư vào thị trường như một cách chung chung.

Nhà đầu tư có thể đạt được lợi nhuận cao Khi quản lý chủ động, số lần giao dịch hơn khi rủi ro càng cao.

sẽ nhiều hơn nên các chi phí giao dịch

cao hơn. Kết quả là sẽ làm giảm bớt một phần lợi nhuận.

Nhà đầu tư có thể quản lý nguồn quỹ của Các khoản vốn ngắn hạn đạt được do

mình một cách chủ động hơn nên họ có thể việc giao dịch thường xuyên sẽ làm tăng

dễ dàng đạt được mục tiêu đề ra. thêm thuế thu nhập. 2

Chiến.lược quản lý DMĐT.bị động (Passive Strategy): chiến lược.quản

lý bị động.đề cập đến các.chiến lược.đầu tư.tài chính, nơi . một nhà đầu . sẽ tư đầu.tư

theo.chiến lược cố.định mà không.liên quan .

.đến bất kỳ.dự báo.nào. Nó.nhấn mạnh

vào.việc giảm thiểu các chi phí đầu tư và tránh.những kết.quả.không dự đoán.được

chính xác trong tương lai. . Các nhà đầu tư .

theo.đuổi chiến lược thụ . động .

thường đa.dạng hóa danh mục đầu.tư nhằm làm .

cho DMĐT.của mình.khớp.với một chỉ.số chứng.khoán nào đó. .

Chiến.lược bị.động thuần.túy nhất.chính là chiến.lược khớp chỉ.số một

cách.hoàn.toàn. Theo.chiến lược.này nhà.đầu tư.sẽ chọn một.chỉ số chứng.khoán

nào.đó làm chuẩn. (Benchmark) chẳng .

hạn.như chỉ.số S&P.500. Họ.mua và.nắm giữ tất cả các .

chứng khoán có trong chỉ số với tỷ trọng của mỗi chứng khoán trong danh

mục đầu tư giống như tỷ trọng của các chứng khoán .

đó trong chỉ số. Danh mục đầu tư

của họ tăng.giảm đúng bằng.tốc độ tăng.giảm của chỉ số S&P 500.

Phương pháp quản lý này được sử dụng rộng rãi ở các thị trường cổ

phần vốn và liên quan đến việc theo dõi các chỉ số thị trường chứng khoán của các chỉ

số quỹ. Bên cạnh đó, phương pháp này còn rất phổ biến trong các loại hình đầu tư

khác như quỹ đầu tư, trái phiếu và hàng hóa. Ưu điểm:

- Chi phí thấp : Chiến lược quản lý thụ động.sẽ chịu ít chi phí hơn.so

với.quản lí chủ.động.

- Giảm thiểu việc đưa ra các quyết định sai lầm : Các nhà đầu tư với

phương pháp quản lí bị động sẽ điều tra nghiên cứu các rủi ro thị trường và

điều đó sẽ giúp họ đưa ra các quyết định chính.xác hơn. - Phong cách nhất .

quán: Các chỉ số.index cho phép các nhà đầu tư . để kiểm

soát việc phân bổ của họ bằng cách lựa chọn . .các chỉ số thích hợp. - Hiệu quả về thuế

Ngoài hai.phương pháp quản trị danh mục đầu tư trên, các nhà.đầu

tư.còn sử.dụng một.số phương.pháp khác: - Phương pháp tiếp .

cận từ.trên xuống . (Top-down.Approach): trong phương.pháp này, các nhà . quản lý quan .

sát tổng.thể thị trường.và sau đó đưa

quyết.định về các ngành, lĩnh vực dự.kiến sẽ tăng.trưởng tốt.trong các chu kỳ.kinh tế 3

đang diễn.ra. Sau khi lựa.chọn được lĩnh.vực, các nhà đầu.tư sẽ mua và đầu tư vào . .các

cổ phiếu của.những công ty nổi bật đang hoạt động . trong lĩnh vực mà . .họ đã lựa chọn. - Phương pháp tiếp .

cận từ dưới.lên (Bottom-up.Approach): trong

phương.pháp này, các điều kiện thị trường và

. xu.hướng dự kiến sẽ.được bỏ qua.thay vào đó sẽ quan . tâm đến việc đánh .

giá các.công ty được dựa . trên các tiêu . chí như

khả.năng sản xuất.sản phẩm, báo.cáo.tài chính, các chỉ.số tài.chính... Phương

pháp.này chủ yếu nhấn mạnh một thực tế rằng các công ty mạnh hoạt.động tốt không

phụ thuộc vào xu hướng thị trường hoặc . .điều.kiện kinh tế.

1.1.3. Các phương pháp quản trị danh mục đầu tư.

Trên.thực tế có.những phương pháp quản trị danh mục đầu tư khác

nhau. Dó đó, việc chọn một phương pháp thích hợp để quản trị danh mục đầu tư mang

ý nghĩa hết sức quan trọng. Như chúng ta đã biết có hai phương pháp quen thuộc để

quản trị danh mục đầu tư là: phương pháp Canslim và Markowit. - Phương pháp .

CANSLIM: phương pháp CANSLIM là phương . pháp giúp.nhà đầu lựa

- Phương pháp Markowitz: Harry Markowitz với hai.công trình nghiên

cứu: đa dạng.hóa danh chọn CP để đầu tư William J'Oneil rút ra được từ . việc nghiên

cứu các cổ phiếu có sự tăng giá vượt bật nhất trong lịch sử thị trường chứng.khoán

Mỹ. CANSLIM là một từ viết tắt

. và mỗi.chữ cái đại diện.cho mỗi đặc.điểm của

một.cổ phiếu.mục đầu.tư và lựa chọn danh.mục đầu tư. Ông đã.mô hình hóa quá.trình

lựa chọn danh.mục đầu tư.dưới dạng một.bài toán quy hoạch phi.tuyến (bài

toán.Markowitz). Mục tiêu của bài toán Markowitz là.tìm các tỉ trọng của các chứng

khoán trong danh mục đầu tư sao cho giảm tới mức tối.thiểu phương sai (rủi.ro) của danh mục mà đạt .

được một mức.thu nhập đã định. . Giải liên tiếp . bài toán với các mức

thu nhập mục tiêu người ta . xác định được một .

tập hợp các.danh mục đầu tư có . hiệu

quả. Từ đây nhà đầu tư sẽ lựa chọn một .

danh mục nằm trong tập hợp . này dựa trên

quan điểm của.mình về việc đánh.đổi với giữa thu.nhập và rủi ro. . . . . . . . . . . . . . . .

- Ngoài ra, sau Markowit còn có một vài công trình nghi . ên cứu khác với

mong muốn nâng cao hiệu quả đối với lý thuyết của Markowit: Tobin đã nghiên cứu

thêm.những điều kiện, hàm hữu.dụng, phân phối.lợi nhuận của tài sản. Mặt khác, có

những lý luận cũng được đưa ra để thay thế lý thuyết danh mục đầu tư: Lee, Kraus và 4

Litzenberger. Tuy.nhiên, lý thuyết danh .

mục trung bình phương.sai vẫn là nền tảng. .

Nhóm đã chọn phương pháp Markowit để quản trị danh mục đầu tư của mình.

Ưu nhược điểm của Markowit: Ưu điểm Nhược điểm

Là cơ sơ nền tảng trong lý thuyết danh Chỉ đưa ra những tài sản rủi ro nhưng mục hiện đại.

chưa đề cập tới tài sản phi rủi ro.

Giải thích các yếu tố tác động đến danh Mô hình giả định là số liệu phân phối

mục như rủi ro, lợi nhuận..một cách hiệu chuẩn, nhưng trên thức tế không thỏa quả điều này

1.1.4. Các mô hình định giá chứng khoán Mô hình hình chỉ .

số đơn là.nghiên cứu các yếu tố.như phương sai, hiệp

phương sai cho lý thuyết Markowit. Mô hình này giúp tính toán các chỉ số của danh

mục nhanh và chính xác hơn. Và ngay sau đó là mô hình đa chỉ số ra đời, phát triển

như tiêu biểu là công trình của Roll, R. và S. Ross, Dhrymes, Friend. Nó được sử

dụng để xây dựng lại.công thức cho lý thuyết Markowit để dễ hiểu hơn, rõ nghĩa hơn.

Tuy nhiên, mô hình định giá tài sản vốn được coi là cơ bản và ảnh hưởng lớn đối với

tài chính hiện đại. Nó liên quan mật thiết với lý thuyết danh mục đầu tư: quản lý rủi ro

danh mục, đo lường giá trị chứng khoán.

Các mô hình định giá cơ bản -

Mô hình định giá tài sản vốn

- Mô hình kinh doanh chênh lệch giá - Mô hình chỉ số đơn 5

1.2. Lý thuyết danh mục của Harry Markowitz

1.2.1. Các giả định của lý thuyết

- Theo Markowitz, rủi ro là mức độ bất ổn của tỷ suất sinh lợi(TSSL). Vì.thế,

thước đo rủi ro phù hợp cho rủi.ro là phương sai và độ lệch chuẩn. .

- Tỷ suất sinh lợi tuân theo phân phối chuẩn. .

- Các nhà đầu tư không thích rủi ro nhưng sẽ chấp nhận rủi ro ở những mức

độ khác nhau (khẩu vị.rủi ro).

- Thái.độ đối với rủi ro là sự khác biệt trong TSSL mong . đợi của nhà đầu tư

trong tương quan đánh đổi rủi ro.

- Các nhà đầu tư luôn tối đa hóa .

lợi ích mong đợi.trong một thời kỳ.nhất định. .

- Đường cong hữu.dụng của nhà.đầu tư là một hàm số của tỷ.suất sinh lợi

mong đợi và phương sai (hoặc độ.lệch chuẩn) của tỷ suất sinh lợi. .

U = E(r) – .VAR(r) . . . . Với những giả định .

trên ta có kết.luận: một tài . sản riêng lẻ . hay một danh

mục.đầu tư mang hiệu quả.khi: không có.tài sản, danh mục.nào khác có cùng(hoặc

thấp.hơn) mức đọ rủi ro đem lại tỷ.suất sinh lợi.mong đợi cao hơn, hoặc.ít rủi ro hơn với cùng(hoặc cao hơn) . tỷ suất . .sinh lợi mong.đợi. 1.2.2. Rủi ro Rủi.ro là sự không . chắc chắn và .

là khả.năng xảy ra kết quả.không mong

muốn trong tương lai hoặc những sự cố xảy ra có kết quả sai khác giá trị kỳ vọng1

Thái độ đối với rủi ro: nhà đầu tư ghét rủi ro sẽ không chấp nhận đâu tư

khi biết trong tương lai sẽ xảy ra những kết quả xấu. Nếu giả sử hai tài sản có cùng tỷ

xuất sinh lợi thì nhà đầu tư sẽ chọn tài sản có mức rủi ro thấp hơn. Tuy nhiên, sẽ có

những nhà đầu tư chấp nhận rủi ro để đạt lợi nhuận cao hơn.

1 http://kqtkd.duytan.edu.vn/Home/ArticleDetail/vn/88/2408/rui-ro-la-gi 6

1.2.3. Phương pháp ước lượng rủi ro

Markowit đo lường rủi ro thông qua phương sai hay độ lệch chuẩn với

giả định giá trị tỷ suất sinh lợi được phân phối chuẩn. Giả định .

tỷ suất sinh lợi là một

giá.trị ngẫu nhiên có phân phối quy.luật xác xuất nào.đó, người.ta đo lường rủi ro

thông.qua các tham số đặc trưng của.đại lượng ngẫu.nhiên này là phương sai hay

độ.lệch chuẩn. Nó.ước lượng độ.phân tán của các tỷ xuất.sinh lợi quanh giá trị

kỳ.vọng. Do.đó, phương sai hay độ lệch lớn nói.lên độ phân tán.lớn, có nghĩa là lợi

nhuận trong lương lai càng không . .chắc chắn.

1.2.4. Rủi ro hệ thống và rủi ro phi hệ thống .

Rủi ro được đo lường bằng phương .

sai hay độ lệch chuẩn có tỷ xuất sinh .

lợi chính.là rủi ro tổng thể của của một tài . sản rủi ro bao gồm: -

Rủi ro phi hệ thống

Rủi ro phân.tán được, tức rủi ro . phi hệ thống .

là một phần rủi.ro đầu

tư.mà nhà đầu tư.có thể.loại.bỏ được.nếu nắm giữ một.số loại chứng khoán đủ lớn.

Loại rủi ro này là kết quả của những biến cố ngẫu nhiên hoặc không kiểm soát được

chỉ ảnh hưởng đến một công ty hoặc một ngành công nghiệp nào đó. Các yếu.tố này

có thể là những biến động về lực lư

. ợng lao động, năng lực quản . trị, kiện tụng . hay

chính sách điều tiết.của chính phủ. Vì hầu hết .

các nhà đầu tư có hiểu biết tối thiểu đều

có thể loại bỏ rủi ro có thể phân tán được bằng cách nắm giữ một danh mục đầu tư đủ

lớn từ vài.chục đến vài trăm. Tuy nhiên, các nghiên cứu .

đã chỉ ra rằng, nếu lựa chọn

chứng khoán một cách cẩn thận thì chỉ cần khoảng.15.chứng khoán là có thể làm nên

một danh mục đầu tư loại.bỏ được hầu hết rủi.ro có thể phân.tán.được.2 - Rủi ro hệ thống

Trong.đầu tư, những rủi ro do các yếu.tố nằm ngoài công ty, không kiểm

soát được.và có ảnh hưởng rộng rãi đến .

cả thị trường và tất cả mọi loại chứng.khoán

được gọi là rủi ro hệ thống hay là rủi ro không phân.tán được, chúng có thể ảnh hưởng

rộng rãi như thiên.tai, chiến tranh các chỉ.tiêu kinh tế.vĩ mô...được đo lường bằng hệ số beta.3

2 h琀琀p://www.saga.vn/thuat-ngu/nonsystema琀椀c-risks-rui-ro-phi-he-thong~1918

3 h琀琀p://www.saga.vn/thuat-ngu/systema琀椀c-risks-rui-ro-he-thong~0617 7

1.2.5. Rủi ro của danh mục được đa dạng hóa

Công thức tính phương.sai của một cổ.phần Với:

- ri là tỷ suất sinh lợi từng thơì kì

- r là tỷ suất sinh lợi mong đợi

-ρi là xác suất của tỷ suất sinh lợi.ứng với từng thơì kì

Qua công.thức trên ta thấy khi độ lệch .

của tỷ suất sinh lợi từng thời kì so

với giá trị mong đợi càng . lớn thì phương sai .

càng lớn. Khi đa dạng hóa . đầu tư,

phương sai hay độ lệch chuẩn của tỷ suất sinh lợi danh mục còn phụ thuộc vào các yếu tố. Hiệp phư . ơng sai là.một ước . lượng để . hai mức . độ.khác nhau . tiến lại gần nhau

tạo thành một giá trị có ý.nghĩa.

Ta.có.công thức.của hiệp.phương.sai.như.sau: . . . . . . . . . . . . . . Một hiệp phương . sai dương có .

nghĩa là tỷ suất sinh lợi đối với . hai khoản đầu tư có khuynh hướng . dịch chuyển về

. cùng một hướng so.với mức trung.bình

của.chúng trong suốt một khoảng.thời gian. Ngược.lại, một.giá trị hiệp.phương sai.âm chỉ ra tỷ suất . sinh lợi đối .

với hai khoản.đầu tư có khuynh.hướng dịch chuyển . về.hai

hướng.khác nhau.liên quan đến.mức trung bình.vào từng.thời điểm cụ.thể, cũng như .

mối.quan hệ.giữa chúng.với tỷ suất.sinh lợi. Ta.có thể thấy . rõ hơn khi . nhìn vào công

thức trên: nếu tỷ suất sinh lợi từng thời kì của một chứng khoán cao hay thấp hơn tỷ

suất sinh lợi mong đợi của nó và điều tương tự xảy ra ở chứng khoán còn lại thì hiệp

phương sai có giá trị dương lớn. Nếu độ lệch giữa tỷ suất sinh lợi từng thời kì của một

chứng khoán lớn hay ngỏ hơn tỷ suất sinh lợi mong đợi cuả nó và điều ngược lại xảy

ra ở chứng khóan kia thì hiệp phương sai sẽ có giá trị âm lớn.

Tuy nhiên, hiệp phương sai bị ảnh hưởng nhiều bởi tính biến thiên của

tỷ suất sinh lợi. Nếu sự biến thiên quá lớn . sẽ không thấy . rõ được mối . quan hệ

giữa.hai chứng khoán. Để có thể thấy rõ hơn mối quan hệ này chúng.ta phải dùng một

đại.lượng có.tên là hệ số.tương quan. 8

Hệ số tương quan là đại lượng chuẩn . hoá ước lượng . hiệp.phương sai.

Giá trị.của hệ số tương.quan chỉ thay.đổi trong khoản.từ -1 đến . 1. Hệ số tương quan

giúp chúng ta thấy.rõ hơn mối liên.hệ giữa các chứng.khoán khi đã loại bỏ . sự biến

thiên.quá lớn trong hiệp.phương sai bằng cách chia.hiệp phương sai cho tích . các độ

lệch chuẩn của các chứng khoán . đó. .

- Hệ.số tương quan = -1.chỉ ra mối quan hệ phủ định hoàn toàn của hai

chứng khoán hay nói cách khác.là tỷ suất sinh lợi của chúng . di chuyễn

ngược.chiều hoàn.toàn với.nhau. - Hệ số tương . quan = +1 chỉ .

ra.mối quan hệ xác định hoàn.toàn giữa hai

chứng khoán hay tỷ.suất sinh lợi của chúng di . chuyển cùng chiều.hoàn toàn.với nhau.

- Hệ.số tưong quan =.0 cho thấy mối quan hệ . độc lập .

hoàn.toàn giữa tỷ.suất

sinh.lợi của 2.chứng khoán.

Sau khi đã tìm.hiểu các yếu tố trên chúng ta.sẽ xem chúng có.ảnh hưởng như thế.nào đến.rủi ro danh mục

1.2.6. Thu nhập và rủi ro của danh mục đầu tư

Thu nhập của danh mục đầu tư chứng khoán

Rủi ro của danh mục đầu tư chứng khoán

Qua.công thức này ta thấy rủi ro danh mục không.chỉ bao gồm phương

sai của từng chứng.khoán trong danh mục mà . còn chịu ảnh hưởng . của hiệp.phương

sai các tài.sản trong danh mục. Nếu cá . c chứng khoán có tương . quan xác định hoàn toàn thì rủi ro

. của danh mục sẽ không thể.thay đổi. Nếu các . chứng khoán có

tương.quan phủ định hoàn toàn thì.rủi ro không hệ.thống sẽ giảm.xuống bằng.0.

Khi.tương quan.là phủ định không hoàn.toàn hay xác.định hoàn toàn thì .

rủi ro.có thể giảm.nhưng giảm bao nhiêu còn tuỳ thuộc . vào các yếu tố . khác trong công . thức. Vậy ta

. có thể thấy.việc đa dạng hoá đầu .

tư.đã làm giảm.đi rủi ro so với.khi chưa

đa.dạng. Nếu.ta biết cách chọn.các chứng khoán.đa dạng hóa.phù hợp rủi.ro không

hệ.thống của danh.mục có thể biến mất. .

Harry.Markowitz đã chỉ.ra cho chúng ta thấy 9

đâu là danh mục mang lại hiệu quả tối ưu cũng như làm cách nào xây.dựng nên danh

mục tối.ưu đó. Dựa trên . lý thuyết này .

mà các.nhà đầu.tư đã có thể.rút ra cho

mình.một nguyên lý chung, trong.đó đề cập đến hai.quyết định.riêng biệt.mà nhà

đầu.tư sẽ phải.đưa ra quá.trình đầu tư: + Lựa chọn danh .

.mục gồm những.cổ phiếu.tốt.nhất.

+ Xác.định việc kết hợp .

danh mục .(tài sản rủi ro) với tài sản phi rủi ro

để nhận được một độ.nhạy cảm và rủi . ro tương . .ứng. . . .

. . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

1.3. Mô Hình Định Giá Tài Sản Vốn . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Mô hình định giá tài sản vốn . - CAPM là mô . hình mô tả . mối quan.hệ giữa

rủi ro và lợi nhuận kỳ vọng, được sử.dụng để định giá c .

ác chứng.khóan có mức độ rủi ro cao. .

1.3.1. Quan.hệ giữa lợi.nhuận cá biệt và lợi nhuận thị .

.trường – đường

đặc.thù chứng.khoán

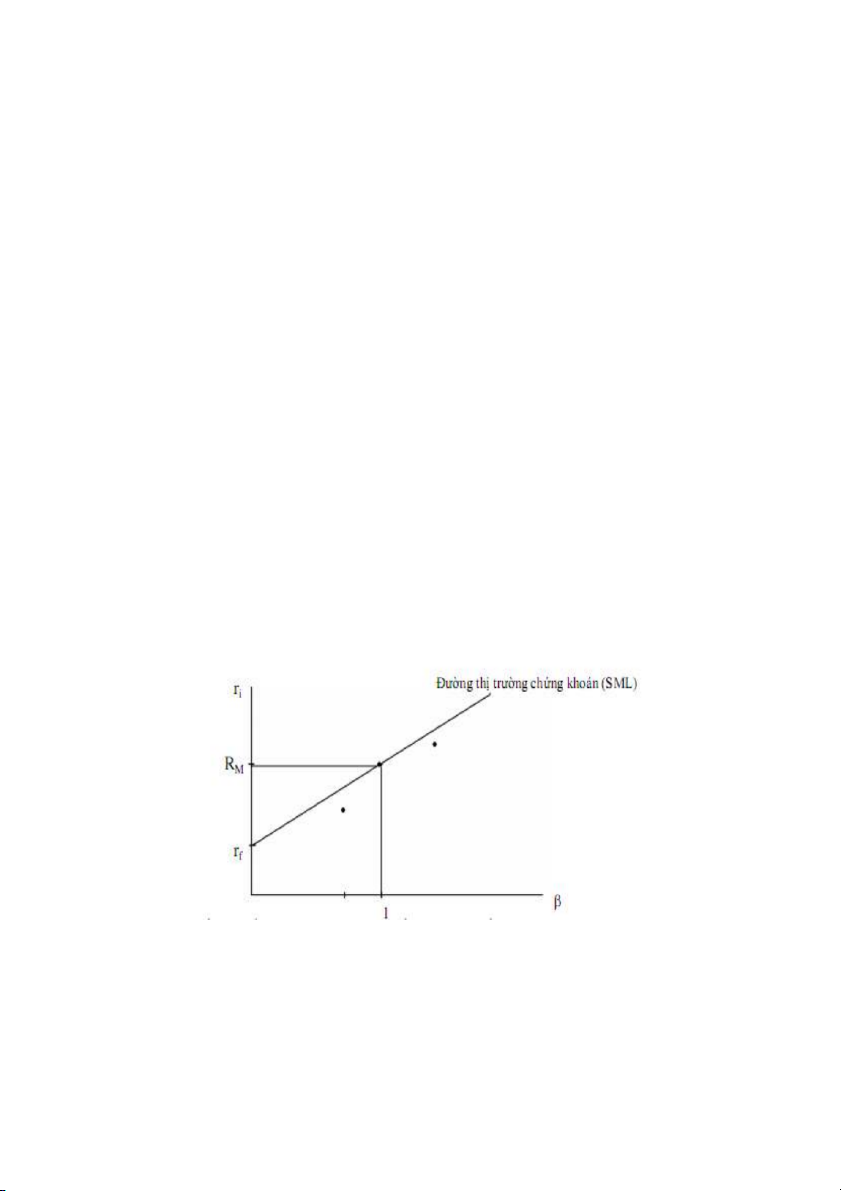

Đường.đặc thù chứng.khoán là đường thẳng.mô tả mối quan hệ giữa lợi .

nhuận của một chứng.khoán cá biệt.với lợi nhuận của danh.mục đầu tư thị trường.

Danh.mục đầu tư thị trường. (market.portfolio) là danh mục.đại diện cho các cơ.hội

đầu tư trên thị trường . vốn. .

Hnh 1: : Mối Quan Hệ Giữa Rủi Ro- Tỷ Suất Sinh Lợi 10

1.3.2. Beta (β) – thước đo tiêu .

.chuẩn hóa của rủi.ro hệ.thống.

Danh mục thị trường có.β = 1, do đó nếu . một tài sản có . β = 1 thì tài

sản.này có rủi ro.hệ thống.lớn hơn thị.trường. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Hệ số.bêta nói.lên điều.gì? Chúng ta.giải thích nó.như thế nào? Hệ số bêta = .

1,2 cho biết rằng lợi nhuận cổ phiếu .

biến.động gấp 1,2 lần

lợi nhuận.thị trường, nghĩa là khi nền kinh tế.tốt thi lợi nhuận.cổ phiếu tăng.nhanh hơn

lợi.nhuận thị.trường, nhưng khi.nền kinh tế.xấu thì lợi.nhuận cổ phiếu giảm.nhanh

hơn.lợi nhuận.thị trường. Chúng.ta đã học, rủi ro được.định nghĩa.như là sự biến.động

của lợi nhuận . Ở đây . bêta được định nghĩa .

như là hệ.số đo lường . sự.biến động.của lợi nhuận. Cho.nên, bêta .

được.xem.như là hệ.số đo lường sự.rủi ro.của chứng khóan. .

Như.đã nói bêta.là hệ số đo lường.rủi ro của chứng.khóan. Trên.thực tế các nhà kinh

doanh.chứng khóan sử.dụng mô hình hồi.qui dựa trên số liệu.thực tế để ước lượng bêta. .

1.3.3. Xác định tài sản bị đánh giá thấp .

.và đánh giá.cao.

Sự khác.biệt giữa tỷ suất.sinh lợi ước.lượng và tỷ suất sinh lợi . yêu cầu

đôi.khi được.gọi là.Alpha.của cổ.phiếu. Alpha.này có thể.dương (cổ phiếu.bị

định.giá.thấp) và âm (cổ.phiếu.bị định giá . .cao).

1.3.4. Tính toán.rủi ro hệ thống

Yếu tố đầu vào rủi ro của một tài sản riêng.lẻ được gọi là đường đặc . .trưng

của tài sản với danh mục . thị trường .

và được rút ra từ mô hình hồi . .quy sau đây:

Ri,t = αi + βi* rM,t + ε Với:

- Ri,t: tỷ suất sinh lợi của tài sản i trong khoảng . .thời gian t

- Αi : tung độ của phương trình hồi quy . , bằng Ri-βi RM

- RM,t : tỷ suất sinh lợi của danh mục m trong khoảng thời gian . t

- Βi : rủi ro hệ thống của tài sản i .

- ε : phần sai.số ngẫu nhiên 11 CHƯƠNG II

QUY TRÌNH QUẢN TRỊ DANH MỤC ĐẦU TƯ 1.1. Lọc Cổ Phiếu

Chúng tôi đã chọn ra 10 mã chứng khoán, tương ứng với 10 ngành khác nhau.

Chúng là những cổ phiếu đứng đầu ngành. Sau đó thực hiện tính độ lệch chuẩn và lợi

nhuận thực tế của mỗi cổ phiếu với điều kiện:

Tần suất quan sát theo năm, từ ngày 20/11/2014 đến ngày 20/11/2015

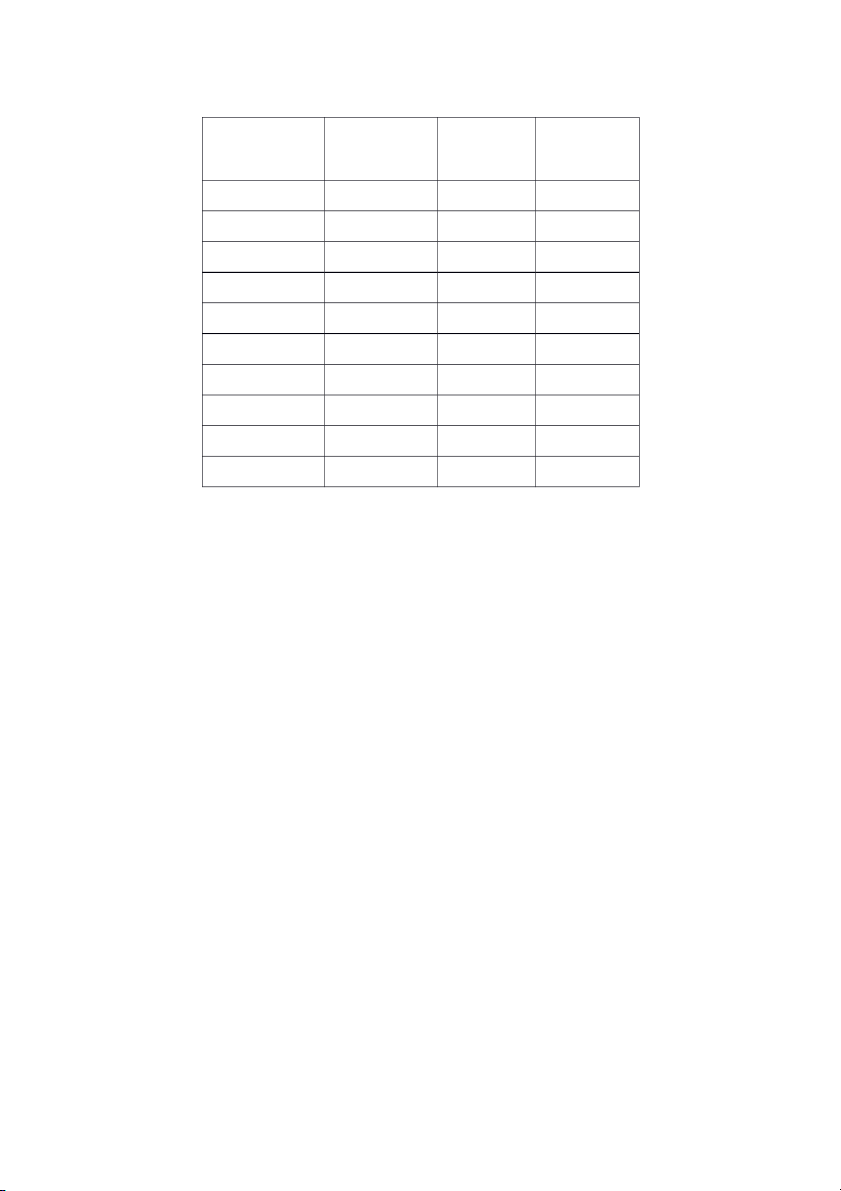

Lợi nhuận của cổ phiếu theo ngày. Thực hiện tính toán bằng Excel ta được bảng sau: 12 B'ng STT Mã Chứng Lợi Nhuận Độ Lệch phiếu Khoán Thực Tế Chuẩn 1 SSI (0.0792) 0.0221 2 VIC (0.0251) 0.0186 3 FPT 0.0346 0.0168 4 HPG 0.3180 0.0390 5 KDC 0.4073 0.0460 6 NTP (0.0409) 0.0293 7 BMP (0.2652) 0.0208 8 NNC 0.1425 0.0340 9 LSS 0.0631 0.0274 10 PHR 0.1974 0.0247

Dựa trên kết quả tính toán trên, chúng tôi chọn ra 3 cổ phiểu có rủi ro và lợi

nhuận hợp lí, có nghĩa là cổ phiếu đó phải là cổ phiếu có mức rủi ro thấp và có lợi

nhuận cao. Những cổ phiếu có độ lệch chuẩn tức rủi ro thấp, mà lợi nhuận thực tế âm

hoặc nhỏ sẽ không được ưu tiên. Những cổ phiếu đáp ứng về mặt rủi ro và lợi nhuận là: FPT, PHR và HPG.

1.2. Khái Niệm Danh Mục Đầu Tư

Danh mục.đầu.tư là sự kết.hợp nắm giữ các.loại chứng.khoán, bất.động sản,

hàng.hóa, các.công cụ tương.đương tiền mặt.hay các tài.sản khác bởi.một các

nhân.hay một.nhà đầu.tư thuộc tổ.chức.

Một danh mục.đầu tư được biết.đến như là cách làm giảm . bớt rủi ro do . gắn.tài

sản của.cá nhân.hay công ty lệ . thuộc duy . nhất vào một .

loại tài sản. Đối với . đầu tư

tài.chính, danh.mục.đầu càng đặc.biệt có ý nghĩa quan trọng, vì.hoạt động đầu.tư tài chính lớn nhất .

thường.xảy ra.ở các quỹ đầu .

tư, huy.động vốn từ.các thị . trường chứng

khoán.lớn. Các.cổ đông.của các.quỹ này thường.khó lòng nắm.bắt được chi tiết.thông

tin hoạt.động của các.quỹ cho tới những thời .

điểm thông.báo chi tiết định.kỳ, do.đó, 13

Tài liệu liên quan:

-

Strategic Launch Decisions - Tài liệu tham khảo | Đại học Hoa Sen

249 125 -

PM Pizza-4Ps-copy - PM Pizza-4Ps-copy - Tài liệu tham khảo | Đại học Hoa Sen

289 145 -

Final Project - Cocoon - Tài liệu tham khảo | Đại học Hoa Sen

767 384 -

Product Management Final Report - Tài liệu tham khảo | Đại học Hoa Sen

225 113 -

Công ty TNHH Phát triển giáo dục Việt Nhật (TrườngMầm non Hoa Anh Đào An Phú - Tài liệu tham khảo | Đại học Hoa Sen

205 103