ĐỀ TÀI: Báo cáo chỉ ra những điểm "nghi ngờ" trên BCTC của công ty thiết bị Y Tế Việt Nhật | Phân tích tài chính doanh nghiệp

ĐỀ TÀI: Báo cáo chỉ ra những điểm "nghi ngờ" trên BCTC của công ty thiết bị Y Tế Việt Nhật | Phân tích tài chính doanh nghiệp với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

HỌC VIỆN NGÂN HÀNG KHOA TÀI CHÍNH BÀI TẬP LỚN

Học phần: PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP 2

ĐỀ TÀI: Báo cáo chỉ ra những điểm "nghi ngờ" trên BCTC

của công ty thiết bị Y Tế Việt Nhật – Nhóm 9

Giảng viên hướng dẫn : TS. Nguyễễn Thị Đào

Nhóm sinh viên thực hiện : Nhóm 9 Lớp : FIN41A01

Hà Nội, ngày 25 tháng 12 năm 2022

DANH SÁCH THÀNH VIÊN NHÓM 09 Lê Ngọc Mai 22A4010132 Nguyễn Thái Trâm 22A4010564 Đặng Dương Hải Ly 22A4010638 Đinh Thị Uyên 22A4010217

Nguyễn Thị Thương Thương 22A4010080 Hoàng Thị Hà 22A4010101 Dương Thị Thuỳ Linh 22A4010752 MỤC LỤC

I. Khái quát về công ty Cổ phần Thiết bị Y tế Việt Nhật 1

II. Phân tích những điểm nghi ngờ trên BCTC 1

1. Phân tích dấu hiệu nhận biết nhanh 1

2. Phân tích dấu hiệu cảnh báo chung 2

3. Phân tích Bảng cân đối Kế toán 3

3.1. Các tỷ số trên BCĐKT 3

3.2. Các dấu hiệu cảnh báo trên BCĐKT 5

4. Phân tích Báo cáo Kết quả kinh doanh 8

5. Phân tích Báo cáo lưu chuyển tiền tệ 9

III. Bài học rút ra cho các nhà đầu tư để nhận biết và tránh những rủi ro không đáng có 10

IV. Tài liệu tham khảo 11 I.

Khái quát về công ty Cổ phần Thiết bị Y tế Việt Nhật

- Công ty Cổ phần Thiết bị Y tế Việt Nhật tiền thân là công ty TNHH Thiết bị Y tế Việt

Nhật, được thành lập vào ngày 27/09/2001. ( Niêm yết trên sàn HOSE - Mã JVC )

- Lĩnh vực hoạt động: Doanh nghiệp hoạt động trong lĩnh vực nhập khẩu, phân phối thiết bị

y tế và cung cấp dịch vụ y tế. Khoảng 80%-90% doanh thu và 65%-90% lợi nhuận của Công

ty được đóng góp bởi hoạt động nhập khẩu và phân phối thiết bị. Các lĩnh vực khác bao gồm

đầu liên kết với các bệnh viện và cung cấp dịch vụ khám bệnh lưu động.

- Mặc dù y tế là ngành có tính phòng thủ cao, tuy nhiên với đặc trưng sản phẩm là hàng hóa

có giá trị cao, JVC được kì vọng sẽ tăng trưởng mạnh theo sự phục hồi của nền kinh tế, đặc

biệt là chi tiêu của Chính phủ và các tổ chức khác trong lĩnh vực y tế.

- JVC là doanh nghiệp có vị thế hàng đầu trong ngành thiết bị y tế vì:

● Là đại diện độc quyền, đại lí phân phối chính thức của nhiều tập đoàn thiết bị y tế

hàng đầu thế giới tại Việt Nam.

● Có mối quan hệ, liên kết, liên doanh với nhiều bệnh viện, cơ sở y tế, doanh nghiệp trong nước.

Quy mô lớn, chuỗi giá trị khép kín, từ nhập khẩu đến phân phối và cung cấp dịch vụ.

- Đánh giá chung hoạt động công ty giai đoạn 2013 - 2014:

● Hoạt động sản xuất kinh doanh của JVC là tương đối ổn định. Năm 2013 là thời điểm

mà doanh thu và lợi nhuận của JVC sụt giảm nghiêm trọng khi các hợp đồng cung cấp

thiết bị y tế bị hủy do chính sách cắt giảm chi tiêu của Chính phủ.

● Tuy nhiên, 6 tháng đầu năm 2014 cho thấy sự phục hồi của JVC khi đạt mức tăng

trưởng doanh thu và lợi nhuận lần lượt là 30.9% và 109.5% so với cùng kì năm 2013.

Phần lớn doanh thu và lợi nhuận của JVC chủ yếu tập trung vào 2 quý cuối năm, với

con số 315.6 tỉ đồng doanh thu và 33.1 tỉ đồng lợi nhuận sau thuế trong 6 tháng đầu

năm. Tuy nhiên, triển vọng trong thời gian tới là tương đối tích cực.

● Rủi ro đối với JVC đến từ việc thực hiện các hợp đồng của các đối tác.

● Năm 2013 là thời điểm mà JVC phải gánh chịu rủi ro này khi nhiều hợp đồng đã bị

hủy, khiến cho hàng tồn kho của doanh nghiệp tăng một cách đáng kể. Đây chính là

vấn đề lớn nhất mà JVC cần phải giải quyết.

II. Phân tích những điểm nghi ngờ trên BCTC

1. Phân tích dấu hiệu nhận biết nhanh

- Đổi thời gian của kỳ kế toán năm ( Tr13 - BCTC )

Báo cáo tài chính lập ngày 31/3/2015 là báo cáo cho giai đoạn 15 tháng thay vì 12 tháng như

các kỳ kế toán trước nên các số liệu có thể có sự chênh lệch dẫn đến việc so sánh với các năm

trước không được khách quan. 1

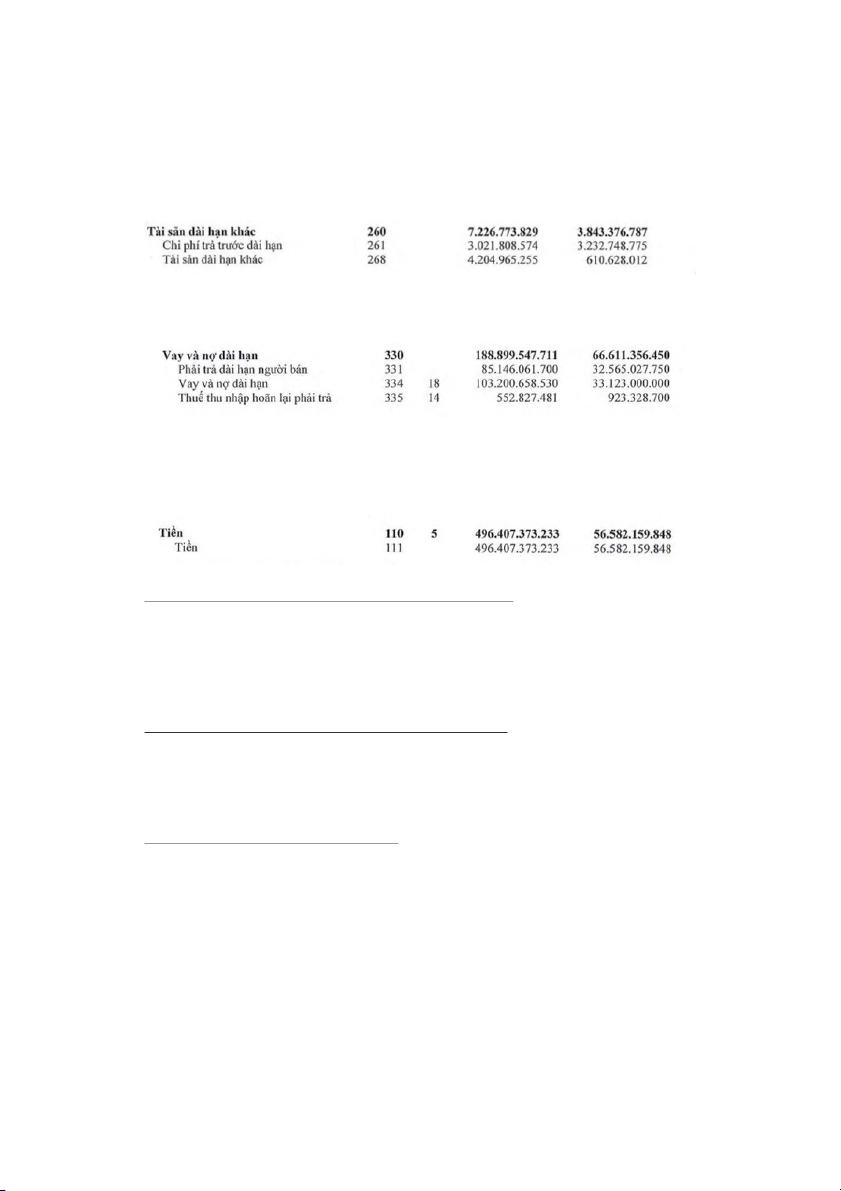

- Tài sản dài hạn tăng gấp 2 lần trong đó rơi chủ yếu vào mục tài sản dài hạn khác

( T3/2015 tăng gấp 6 lần so với cùng kỳ T3/2013 )

- Phát sinh vay/ nợ dài hạn tăng bất thường, cụ thể gấp 3 lần T3/2015 so với cùng kỳ

T3/2013, khoản mục này cung cấp thông tin về sự thịnh vượng lâu dài của công ty.

- Tiền mặt tăng đột ngột gấp nhiều lần: ~ 9 lần từ ~56 tỷ ( T3/2013 ) lên 496 tỷ cùng kỳ

so với T3/2015. Tại thời điểm 31/3/2015, JVC có 496 tỷ đồng tiền và các khoản tương

đương tiền, tăng gần 9 lần so với hồi đầu năm, trong đó có tới 466 tỷ đồng là tiền mặt.

2. Phân tích dấu hiệu cảnh báo chung

· Đòn bẩy tài chính không tương ứng với khả năng sinh lời

Nhìn vào phần nguồn vốn trên BCĐKT, có thể thấy phần lớn nguồn vốn của JVC được tài trợ

bởi vốn chủ sở hữu. Từ đó có thể dễ dàng hình dung hệ số nợ của công ty đang ở mức thấp,

đồng nghĩa với hiệu quả của đòn bẩy tài chính là không cao. Tuy nhiên, lợi nhuận của JVC lại

ghi nhận sự tăng lên mạnh mẽ, gấp năm lần từ 2013 đến 2015, vậy điều gì đã khiến JVC có

thể khuếch đại được lợi nhuận lớn như vậy?

· Doanh nghiệp không cung cấp báo cáo tài chính dự toán

BCTC dự toán được trình bày giống như BCTC trong quá khứ tuy nhiên điểm khác biệt ở đây

là nó mang tính định hướng trong tương lai hơn là dựa vào những số liệu sẵn có. Việc chuẩn

bị các báo cáo tài chính này gi|p cho doanh nghiệp xem xét lại chiến lược và có thể điều

chỉnh nếu cần thiết và gi|p cho các chủ nợ hay nhà đầu tư có những quyết định phù hợp. · V

iệc thay đổi cán bộ điều hành cao cấp

Chủ tịch Lê Văn Hướng, CTCP Thiết bị Y tế Việt Nhật) bị khởi tố vào ngày 17/06/2015 về tội

lừa dối khách hàng, theo quy định tại điều 162 Bộ luật hình sự.

HĐQT JVC sau đó đã thông qua việc miễn nhiệm chức danh Chủ tịch HĐQT và Tổng Giám

Đốc đối với ông Lê Văn Hướng vào ngày 21/06/2015. Thay vào đó, bổ nhiệm chức danh Chủ

tịch HĐQT đối với ông Kyohei Hosono (sở hữu 9.78% vốn JVC, đại diện quỹ DI Asian

Industrial Fund) và Tổng giám đốc là ông Nguyễn Hữu Hiếu (em vợ ông Hướng). 2 · V

iệc công bố thông tin kém chất lượng

Giá cổ phiếu JVC trong năm 2015 đã giảm từ mức đỉnh 25.000 đồng/CP xuống quanh mức

5.000 đồng/CP hiện nay. So với cuối năm 2014, giá cổ phiếu này giảm 69,46%. Giá cổ phiếu

JVC bắt đầu giảm sàn từ ngày 9/6 đến ngày 13/6 và JVC ra thông báo, công ty vẫn đang hoạt

động bình thường. Ngày 15/6, vợ của ông Lê Văn Hướng là bà Nguyễn Phương Hạnh bán ra

1,8 triệu cổ phiếu JVC mà không thông báo, cho dù bà Hạnh là cổ đông nội bộ. Tuy nhiên,

đến ngày 23/6, tức hơn một tuần sau khi bán xong, thông tin này mới được công bố trên Sở

giao dịch chứng khoán TP HCM (HoSE). Điều này đặt ra một dấu hỏi: Ai sẽ bảo vệ cổ đông

trước những giao dịch như của bà Nguyễn Phương Hạnh, người nắm rõ nhất thông tin ông Lê

Văn Hướng bị bắt? Ai cảnh báo được cho cổ đông khi Công ty vẫn đưa ra thông điệp “hoạt động bình thường”?

3. Phân tích Bảng cân đối Kế toán

3.1. Các tỷ số trên BCĐKT

3.1.1. Chỉ tiêu trong phân tích cơ cấu tài sản

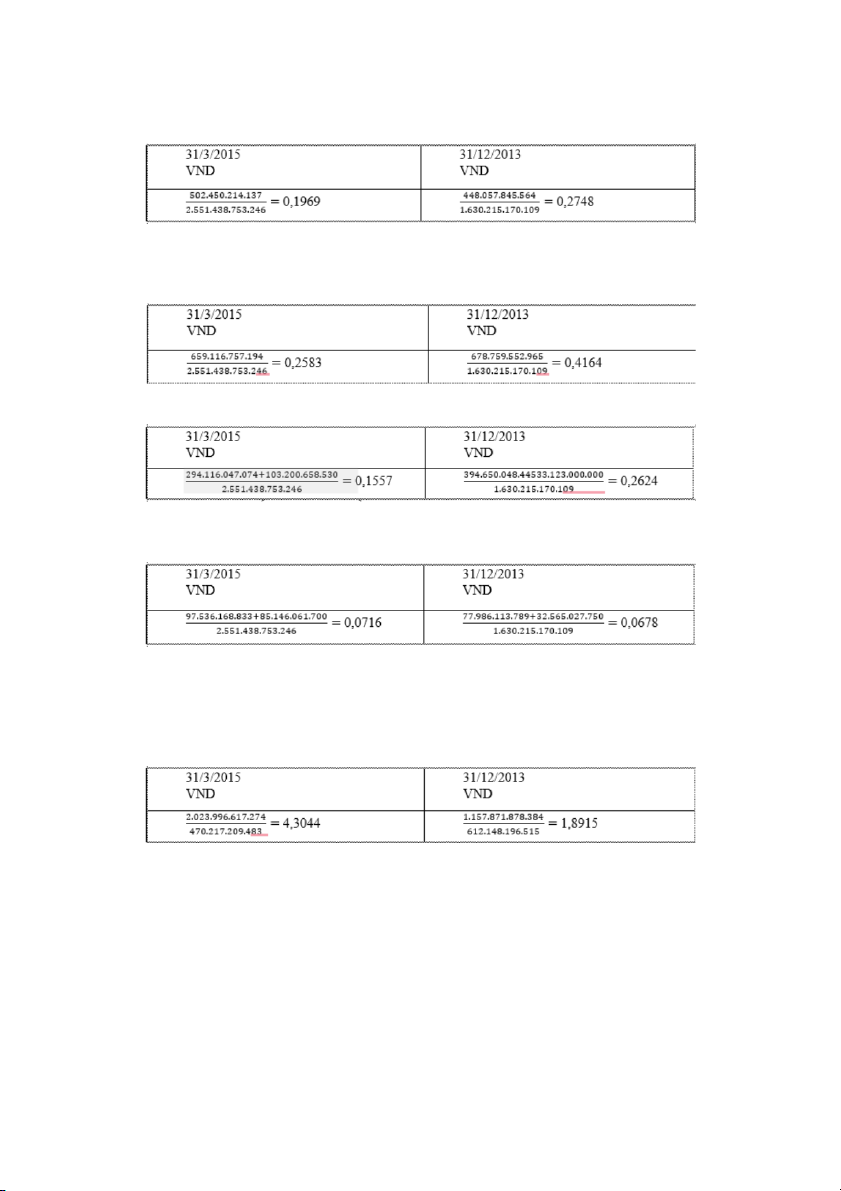

Tỷ trọng tiền/Tổng tài sản

Nếu tỷ trọng tiền cao thì điều này càng thể hiện khả năng thanh toán cao. Tuy nhiên, điều này

khiến doanh nghiệp dễ bị lãng phí vốn trong quá trình hoạt động.

Tỷ trọng hàng tồn kho/Tổng tài sản

Dựa trên số liệu này doanh nghiệp sẽ chứng tỏ được khả năng đáp ứng nhu cầu của khách

hàng, tránh nguy cơ “cháy hàng”. Tuy nhiên, đây cũng là dấu hiệu cho thấy doanh nghiệp

đang lãng phí vốn. Nếu tỷ trọng tồn kho thấp thì điều này chứng tỏ việc sử dụng vốn hiệu

quả, nhưng dễ gây nguy cơ mất khách.

Tỷ trọng nợ phải thu (Ngắn hạn + Dài hạn)/Tổng tài sản

Tỷ trọng khoản nợ cần thu sẽ thể hiện nguy cơ doanh nghiệp bị chiếm dụng vốn lớn, hiệu quả

việc sử dụng vốn thấp,…

Tỷ trọng TSCĐ/Tổng tài sản 3

Hệ số đầu tư càng cao càng thể hiện khả năng sản xuất, xu hướng phát triển tốt, lâu dài.

3.1.2. Những chỉ tiêu trong phân tích cơ cấu nguồn vốn Hệ số nợ

Hệ số nợ = Tổng nợ phải trả/ Tổng NV

Phản ánh khả năng đáp ứng các khoản nợ bằng nguồn vốn hiện có của doanh nghiệp.

Tỷ trọng vốn vay (Ngắn hạn+Dài hạn)/Tổng nguồn vốn

Tỷ trọng của vốn vay càng cao đồng nghĩa với những rủi ro mà doanh nghiệp phải chịu càng

cao. Tuy nhiên, điều này cũng mang lại điểm lợi về thuế TNDN.

Tỷ trọng phải trả cho người bán/Tổng nguồn vốn

Nếu tỷ trọng cần trả cho người bán càng cao, thì doanh nghiệp càng cần tăng cường vốn để

sử dụng cho quá trình hoạt động kinh doanh.

3.1.3. Những chỉ tiêu khác

Khả năng thanh toán ngắn hạn

Khả năng thanh toán ngắn hạn của doanh nghiệp = Tài sản ngắn hạn/ Nợ ngắn hạn

Con số biểu hiện càng cao đồng nghĩa với khả năng thanh toán nợ của doanh nghiệp càng

lớn, những rủi ro tài chính của quá trình kinh doanh càng nhỏ.

Khả năng thanh toán nhanh

Khả năng thanh toán nhanh = Tiền + ĐTTC ngắn hạn + Phải thu NH/ Nợ ngắn hạn. 4

Trong trường hợp hệ số này càng cao thì càng biểu thị khả năng thanh toán của doanh nghiệp càng tốt hơn.

Khả năng thanh toán ngay

Hệ số thanh toán tiền mặt = Tiền + ĐTTC ngắn hạn/ Nợ ngắn hạn.

Nếu hệ số càng cao, thì rủi ro thanh toán mang lại càng thấp. Trong trường hợp hệ số này quá

cao thể hiện hiệu quả sử dụng vốn của các doanh nghiệp chưa thật sự hiệu quả.

Các khoản phải thu so sánh với khoản phải trả

Các khoản cần phải thu/ Các khoản phải trả x 100%

Hệ số biểu thị tỷ lệ vốn chiếm dụng và vốn bị chiếm dụng của doanh nghiệp. Nếu con số này

càng lớn và tỉ lệ cao hơn 100% thì có nghĩa là doanh nghiệp đang đi chiếm dụng nhiều hơn là

bị chiếm dụng. Trong trường hợp con số này thấp hơn thì sẽ ngược lại.

3.2. Các dấu hiệu cảnh báo trên BCĐKT

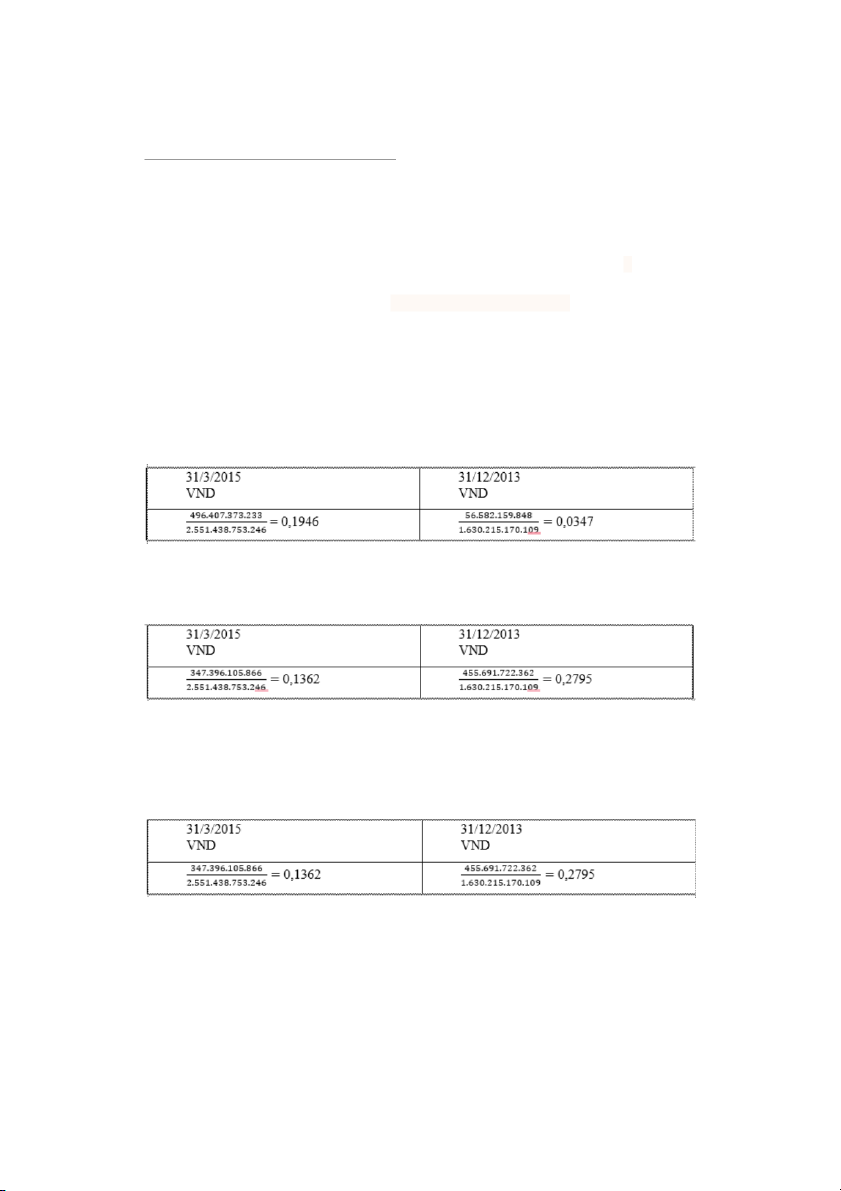

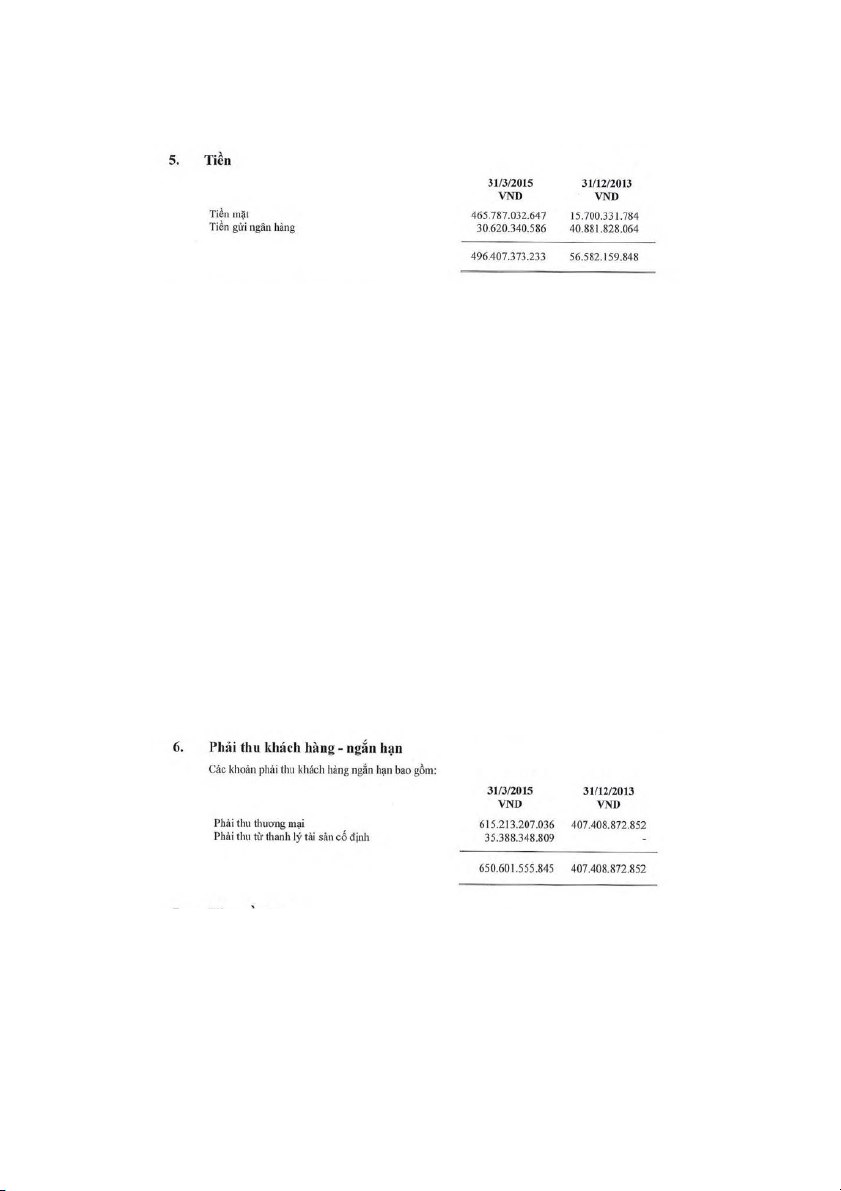

3.2.1 Số dư tiền mặt lớn.

Báo cáo tài chính năm 2014 của JVC, được kiểm toán bởi Công ty TNHH KPMG cho thấy,

tại thời điểm 31/3/2015, Công ty có 465,787 tỷ đồng tiền mặt. 5

Khoản mục Tiền và tương đương tiền trên bảng cân đối kế toán thường được hiểu là bao gồm

tiền mặt tại quỹ, tiền gửi ngân hàng không kỳ hạn, tiền gửi có kỳ hạn dưới 3 tháng, tiền đang

chuyển. Như trên đã tính toán thì tỷ trọng tiền mặt trên tổng tài sản của tháng 3/2015 là

0.1946 tăng gấp 5,61% so với tháng 12/2013. Có thể thấy, lượng tiền mặt của công ty tăng

đột biến và công ty đang lãng phí dòng vốn của mình.

Theo thuyết minh báo cáo tài chính 2014 của JVC, số tiền này là tiền mặt tại quỹ. Đặc biệt

hơn, theo số liệu trên BCTC năm 2014 của JVC thì hóa ra không phải đến cuối quý I/2015,

lượng tiền mặt của Công ty tại két mới nhiều như vậy. Tình trạng đó đã diễn ra ít nhất hơn

một quý trước đó. Cuối quý IV/2014, JVC có 128,823 tỷ đồng số dư tiền mặt. Con số này

cuối quý III/2014 là hơn 46 tỷ đồng, cuối quý II/2014 là 39 tỷ đồng, còn đầu năm 2014 là 15,7 tỷ đồng.

Số dư tiền mặt liên tục tăng và ở quy mô vô lý (chiếm tới hơn 41,4% vốn điều lệ Công ty).

Thông thường các khoản tiền trong doanh nghiệp đều sẽ được sắp xếp cho các mục đích kinh

tế trong tương lai, nếu tiền từ HĐKD dồi dào thường sẽ ở dưới dạng tiền gửi ngắn hạn trong

Ngân hàng. Với số dư tiền mặt khổng lồ như vậy, việc kiểm đếm, bảo quản và rủi ro sẽ rất

lớn. Đây là điểm đáng lưu ý trên BCTC của doanh nghiệp. 3.2.2. Thông tin khoản phải thu không rõ ràng

Nhìn vào có thể dễ dàng nhận ra tình trạng không rõ ràng trong thuyết minh chi tiết của công

ty. Đối với khoản thu khách hàng ngắn hạn, trong báo cáo thuyết minh BCTC hợp nhất quý

I/2015 hơn 35 tỷ đồng khoản phải thu trong tổng số trên 650 tỷ đồng phải thu của JVC được 6

thuyết minh là khoản phải thu thanh lý từ tài sản cố định. Còn 615,2 tỷ đồng khoản phải thu

còn lại được thuyết minh chung chung là “Phải thu từ thương mại” mà không có thuyết minh

cụ thể, thông tin cụ thể rõ ràng đối tượng khách hàng. Tình trạng cũng tương tự tại báo cáo tài

chính hợp nhất quý IV/2014, tổng các khoản phải thu của JVC tại thời điểm 31/12/2014 là

685,458 tỷ đồng, trong đó khoản phải thu các đối tượng khác lên tới 638,87 tỷ đồng.

So với số dư khoản phải thu khách hàng ngắn hạn 31/12/2013 là 407,4 tỷ đồng, cả niên độ tài

chính vừa qua, JVC phát sinh thêm hơn 200 tỷ đồng khoản phải thu này. Năm 2013, tổng

doanh thu của JVC là 594 tỷ đồng, trong khi số dư khoản phải thu cuối kỳ là 407,4 tỷ đồng,

tương đương 2/3 tổng doanh thu. Nhìn vào tương quan doanh thu của JVC, ch|ng ta có thể

thấy quan ngại về chất lượng doanh thu và khả năng thu hồi các khoản phải thu này.

Niên độ tài chính 1/1/2014 đến 31/3/2015, với tổng doanh thu 1.116,5 tỷ đồng, tỷ lệ số dư

khoản phải thu cuối kỳ trên doanh thu trong kỳ cũng lên tới hơn 58%. Con số trên cũng lớn

hơn 1/3 vốn chủ sở hữu.

Đáng lưu ý là, tất cả các khoản phải thu này đều không có tài sản đảm bảo, với thời hạn phải

thu kéo dài từ 30 ngày đến 720 ngày.

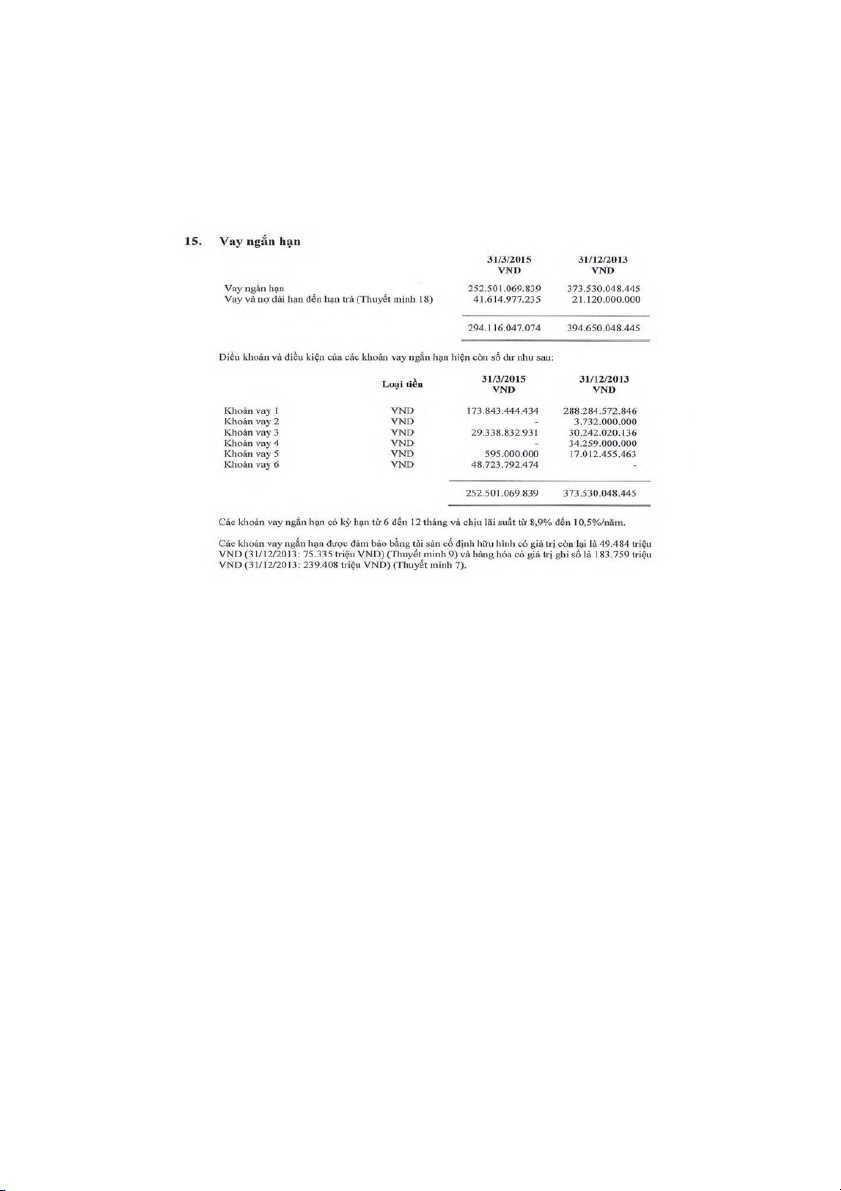

3.2.3. Không công khai danh tính chủ nợ 7

Thuyết minh BCTC năm 2012 của JVC cho thấy, tại thời điểm 31/12/2012, Công ty có khoản

vay hơn 410 tỷ đồng nợ ngắn hạn từ 3 ngân hàng là Vietinbank (308,9 tỷ đồng), VIB (33,415

tỷ đồng) và MB (67,7 tỷ đồng). Dư nợ vay dài hạn của JVC thời điểm trên khá khiêm tốn, chỉ

24,8 tỷ đồng từ 2 ngân hàng cũng là Vietinbank và VIB.

Thế nhưng theo báo cáo thuyết minh từ năm 2013, JVC bắt đầu r|t vào vòng bí mật danh tính

các chủ nợ. Các khoản vay ngắn hạn, dài hạn được thuyết trình theo hướng khoản vay 1,

khoản vay 2, khoản vay 3,… mà không có thuyết minh rõ ràng.

3.2.4. Sử dụng vốn vay không đúng mục đích

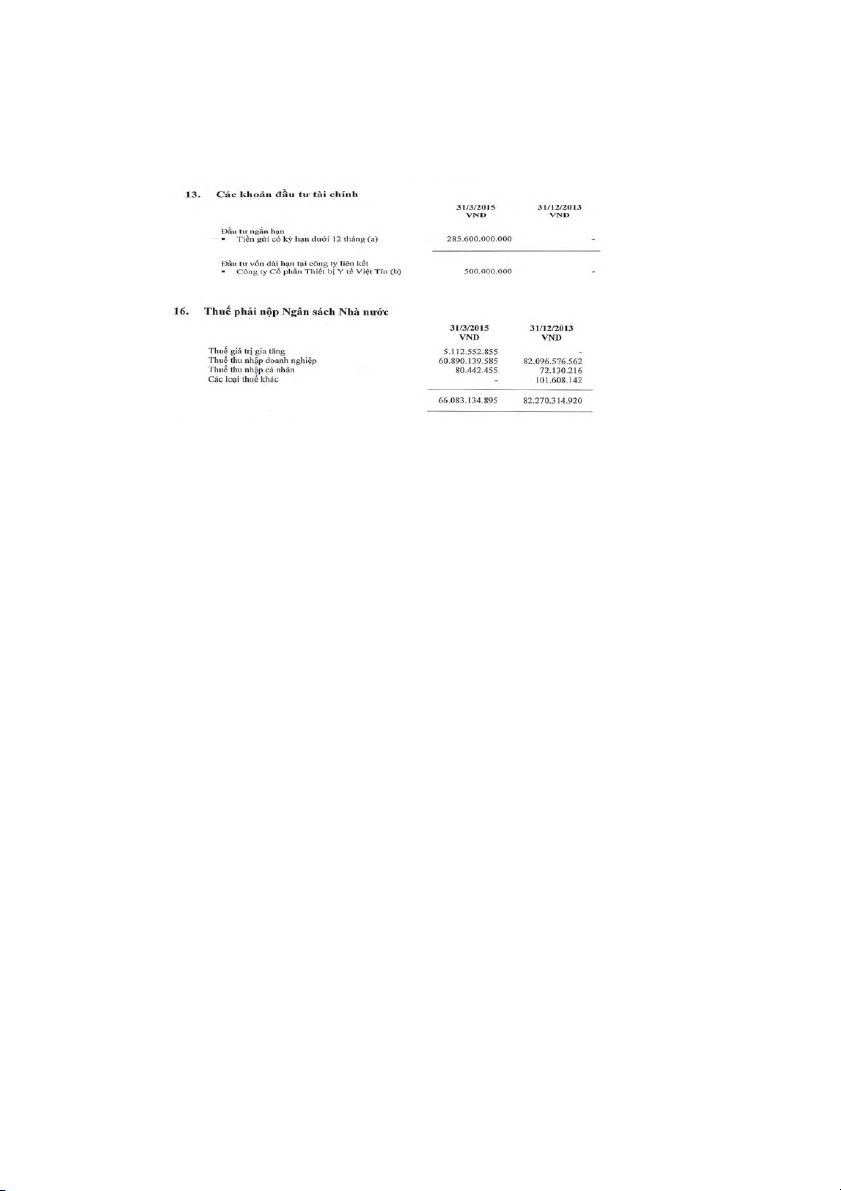

Công ty sử dụng vốn sai mục đích để đóng thuế và trả nợ ngân hàng, tức là việc phát hành

cho cổ đông nhằm mục đích bù đắp những nghĩa vụ trước đó không được công khai. Ngày

09/01/2015, Công ty đã hoàn tất việc chào bán ra công ch|ng hơn 50 triệu cp với tổng số tiền

thu về là gần 750 tỷ đồng với kế hoạch sử dụng vốn đã được phê duyệt điều chỉnh theo Nghị

quyết số 01/2015 của ĐHĐCĐ ngày 19/11/2015. Tuy nhiên, theo kiểm toán viên, HĐQT JVC

đã có sự thay đổi phương án sử dụng vốn mà không báo cáo với cổ đông và Ủy ban Chứng

khoán Nhà nước. Cụ thể, JVC đã sử dụng gần 66 tỷ đồng để thực hiện chi trả khoản thuế giá

trị gia tăng, thuế TNDN và các khoản phạt chậm nộp thuế; góp vốn vào công ty liên kết 500 triệu đồng. 8

Ngoài ra, do Công ty chưa hoàn tất hồ sơ chi tiết việc sử dụng thực tế của khoản vốn huy

động từ phát hành cổ phiếu này nên kiểm toán viên không thể xác định được liệu các khoản

vốn còn lại của đợt chào bán có được sử dụng theo đ|ng mục đích hay không. Theo đó, kiểm

toán viên cũng đưa ra lưu ý: "Ch|ng tôi không thể xác định được các ảnh hưởng có thể có đối

với BCTC hợp nhất đính kèm trong trường hợp khoản vốn này không được sử dụng đ|ng mục đích".

4. Phân tích Báo cáo Kết quả kinh doanh

- Nếu chỉ nhìn vào những con số trên Báo cáo tài chính của JVC thì ta thấy rằng năm 2013

tổng doanh thu thuần của JVC là 594 tỷ đồng, niên độ tài chính 1/1/2014 đến 31/3/2015 với

tổng doanh thu thuần 1.116,5 tỷ đồng. Bình quân theo tháng thì doanh thu thuần niên độ

1/1/2014 đến 31/3/2015 là 74,4 tỷ lớn hơn doanh thu thuần năm 2013 là 49,5 tỷ. Từ đó ta tính

được tốc độ tăng doanh thu thuần của JVC là (74,4-49,5)/49,5 = 50,35%.

- Tương tự ra tính được tốc độ tăng của GVHB là 40,4% < 50,35% tốc độ tăng của doanh

thu thuần chứng tỏ doanh nghiệp kiểm soát, quản lý chi phí tốt hơn, kết quả kinh doanh được cải thiện.

- Tuy nhiên, thực tế việc doanh thu của JVC tăng lên có rất nhiều điểm bất thường cùng sự

thay đổi niên độ kế toán không lý do.

· Thứ nhất, doanh thu thuần tăng nhưng hàng tồn kho lại giảm. Cụ thể bình quân theo tháng

DTT niên độ 1/1/2014-31/3/2015 tăng 50,35% so với năm 2013 trong khi HTK giảm 39,01%.

Theo lẽ thường khi doanh thu tăng, doanh nghiệp phải nhập, sản xuất thêm nhiều hàng tồn

kho để đáp ứng nhu cầu bán hàng của mình. Tuy nhiên 2 chỉ số này lại biến động ngược

chiều điều này đặt ra một câu hỏi lớn liệu doanh thu của doanh nghiệp có thật?

· Thứ hai, Doanh thu của JVC trong liên độ kế toán 1/1/2014- 31/3/2015 là 1116,5 tỷ đồng,

trong đó phải thu khách hàng đã chiếm trên 650 tỷ đồng. Chỉ chưa đến 45 tỷ đồng khoản phải

thu trong tổng số trên 650 tỷ đồng phải thu của JVC được thuyết minh chi tiết. 616,5 tỷ đồng

khoản phải thu còn lại được thuyết minh là khoản phải thu khác mà không có thêm bất cứ

ch|t thông tin nào. So với số dư khoản phải thu khách hàng ngắn hạn năm 2013 là 407,4 tỷ

đồng, cả niên độ tài chính vừa qua, JVC phát sinh thêm hơn 200 tỷ đồng khoản phải thu này. 9

Nhưng nếu nhìn vào tương quan doanh thu của JVC, nhà đầu tư sẽ có cảm giác e ngại về chất

lượng doanh thu và khả năng thu hồi các khoản này. Tỷ lệ số dư khoản phải thu cuối kỳ trên

doanh thu trong kỳ cũng lên tới hơn 58%. Đáng lưu ý là, tất cả các khoản phải thu này đều

không có tài sản đảm bảo, với thời hạn phải thu kéo dài từ 30 ngày đến 720 ngày.

· Thứ ba, JVC có doanh thu, lợi nhuận tốt nhưng dòng tiền không có, đều phải thế chấp hàng

hóa để vay nợ ngắn hạn đáp ứng vốn lưu động, sau đó tiếp tục lại vòng luẩn quẩn này để gia

tăng doanh thu và lợi nhuận ảo. Cụ thể tổng doanh thu của JVC là 1116,5 tỷ đồng nhưng lưu

chuyển tiền thuần từ hoạt động kinh doanh chỉ là 41,5 tỷ đồng.

· Thứ tư, ta cũng không loại trừ khả năng JVC tài trợ cho các công ty liên quan nhằm mục

tiêu r|t ruột. Bằng chứng là các hợp đồng hợp tác kinh doanh, tài trợ, bảo lãnh của JVC cho

các đối tượng này nhiều vô kể.

· Thứ năm, doanh thu hoạt động tài chính chỉ hơn 1 tỷ trong khi đó chi phí hoạt động tài

chính là gần 62 tỷ, 2 con số này không tương xứng và chênh lệch với nhau khá nhiều. Bên

cạnh đó doanh nghiệp cũng không có thông tin rõ ràng cho phần thu nhập khác chiếm hơn 1

tỷ. Việc nghi ngờ về tính chính xác của những con số trên là hoàn toàn có cơ sở. 5.

Phân tích Báo cáo lưu chuyển tiền tệ

- Lưu chuyển tiền thuần từ hoạt động tài chính trong liên độ tài chính 1/1/2014-31/3/2015 là

gần 650 tỷ cao gấp 7,5 lần so với năm 2013. Nguyên nhân chủ yếu là do tăng tiền thu từ phát

hành cổ phiếu. Trong năm tài chính, JVC đã phát hành 1 số lượng rất lớn cổ phiếu, gần 750

tỷ. Trong thông báo phát hành cổ phiếu JVC đã công bố mục đích chào bán cổ phiếu là để

đầu tư mua sắm thiết bị, mở rộng quy mô kinh doanh vươn lên làm doanh nghiệp độc quyền

trong cung cấp thiết bị y tế. Tuy nhiên thực tế tiền chi mua tài sản cố định, các thiết bị trong

liên độ tài chính là hơn 44 tỷ giảm gấp hơn 4 lần so với năm 2013 là 182,6 tỷ. Bên cạnh đó

khoản nợ ngắn hạn của JVC trong niên độ tài chính giảm so với năm 2013. Các điều trên

chứng tỏ rằng JVC phát hành cổ phiếu không phải để mua sắm trang thiết bị mà là để trả các

khoản nợ gốc vay, nợ thuế giá trị gia tăng, thuế TNDN và các khoản phạt chậm nộp thuế. Dù

số liệu trên BCTC rất đẹp nhưng thực chất sức khỏe doanh nghiệp của JVC hoàn toàn không ổn và đáng báo động.

- Các khoản tiền vay ngắn hạn và dài hạn 731 tỷ. Tuy nhiên các khoản vay ngắn hạn và dài

hạn này không được thuyết minh rõ ràng, chi tiết theo đối tượng trên thuyết minh BCTC.

Đồng thời trong năm công ty cũng chi trả nợ gốc vay rất lớn, gần 803 tỷ.

- Đáng ch| ý, HĐQT JVC đã thay đổi phương án sử dụng nguồn tiền 750 tỷ đồng thu từ đợt

phát hành 50 triệu cổ phiếu ra công ch|ng (ngày 9/1/2015) mà không báo cáo với cổ đông và

Ủy ban Chứng khoán Nhà nước. - ác

C khoản nợ vay tài chính không được thuyết minh rõ ràng theo đối tượng kia công ty

vay từ các bên liên kết mà không phải từ ngân hàng, vì nếu vay ngân hàng sẽ rất dễ bị lộ để

nhằm làm đẹp số liệu tài chính.

- Bên cạnh đó, theo đơn vị kiểm toán KPMG, Kiểm toán viên không thể xác định được liệu

các khoản vốn còn lại của đợt chào bán ngày 22/10/2014 trị giá hơn 645 tỷ đồng có được sử

dụng theo đ|ng mục đích hay không do JVC chưa cung cấp hồ sơ chi tiết. Điều này khiến

cho KMPG không thể xác định được các ảnh hưởng có thể có đối với BCTC hợp nhất năm

2015 nếu số tiền này không được sử dụng đ|ng mục đích. 10

III. Bài học rút ra cho các nhà đầu tư để nhận biết và tránh những rủi ro không đáng có

❖ Xét tình hình toàn diện của công ty trong một khoảng thời gian dài

❖ Luôn theo dõi, đặt câu hỏi và nhạy cảm về những thay đổi trong chính sách kế toán

của công ty, rủi ro thường nằm ở Bảng cân đối và các nghĩa vụ ngoại bảng của công ty.

❖ Công ty thay đổi niên độ kế toán mà không rõ lý do. Tại JVC, Công ty đã thay đổi

theo năm tài chính thông thường chuyển sang niên độ từ 1/1/2014 tới 31/3/2015.

❖ Công ty thay đổi chính sách kế toán, ghi nhận doanh thu theo hướng tích cực, dễ

dàng hơn, kéo giãn chi phí một cách chậm chạp hơn.

❖ Xuất hiện các khoản mục có số dư tăng mạnh mà không có giải trình, đôi khi tiền mặt

cũng không còn là tiền “thật” nữa.

❖ Giao dịch giữa các bên liên quan như các hợp đồng hợp tác kinh doanh, tài trợ, bảo lãnh ngày càng tăng.

❖ Cuối cùng, phòng bệnh sẽ dễ dàng hơn việc chữa bệnh, giống như tránh những rủi ro

dễ dàng hơn là xử lý ch|ng. Một thị trường hiệu quả dạng mạnh không phải là thị

trường phản ánh tất cả các thông tin nội gián một cách tức thời, mà là một thị trường

với nhiều nhà đầu tư cá nhân có trình độ, chuyên môn cao, biết nhìn nhận và tự bảo vệ

mình trước những chiêu trò tiêu cực của doanh nghiệp. Những nhà đầu tư cần nâng

cao hiểu biết cho bản thân, luôn cẩn trọng với những con số tích cực mà các công ty

đưa ra, không mù quáng tin vào ch|ng khi chưa có chứng cứ xác thực. Mất mát là bài

học, là lời nhắc nhở về tính trách nhiệm của các bên liên quan, từ đó góp phần xây

dựng một môi trường đầu tư “sạch” hơn.

IV. Tài liệu tham khảo

1/https://bvsc.com.vn/News/201576/368569/nhung-bat-thuong-trong-bao-cao-tai-chinh-cua-

jvc.aspx?fbclid=IwAR1rD4PfJUM-5FwWYNvKXa3yO_QCV6zZ_uyo3Gjr38tEpf- zx8oXwm84gK8

2/https://www.tinnhanhchungkhoan.vn/su-co-jvc-bieu-tuong-cho-noi-dau-2015- post128271.html.

3/ https://vietstock.vn/2015/06/jvc-vi-sao-chu-tich-le-van-huong-bi-khoi-to-214-426309.htm.

4/https://vnbusiness.vn/co-phieu/-ven-man-bi-an-chuyen-lam-an-o-jvc-1013818.html 11

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22