Đề tài tiểu luận: Cải tiến quy trình làm việc trong công việc | Môn Vận Tải Và Bảo Hiểm Ngoại Thương Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Ngày nay, quá trình toàn cầu hóa cùng hội nhập kinh tế quốc tế đang diễn ra mạnh mẽ trên thế giới. Việt Nam đã hội nhập sâu rộng với khu vực và thế giới với sự ký kết một loạt các hiệp định thương mại tự do (FTA) và là một thành viên chính thức của Tổ chức Thương mại Thế giới (WTO). Cho đến nay, Việt Nam đã có quan hệ ngoại giao với hơn 170 quốc gia, xuất khẩu hàng hóa tới khoảng 230 thị trường, đã ký kết trên 150 hiệp định thương mại tự do, nhiều hiệp định thương mại song phương và khoảng 12 hiệp định đa phương và vẫn còn đang đàm phán một loạt các hiệp định thương mại khác. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Vận tải và bảo hiểm ngoại thương (TFIN330309) 6 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC SƯ PHẠM KỸ THUẬT TP. HỒ CHÍ MINH KHOA KINH TẾ

MÔN HỌC: VẬN TẢI VÀ BẢO HIỂM NGOẠI THƯƠNG

ĐỀ TÀI TIỂU LUẬN

CẢI TIẾN QUY TRÌNH LÀM VIỆC TRONG CÔNG VIỆC

XUẤT KHẨU HÀNG HOÁ CỦA VIỆT NAM SANG NƯỚC NGOÀI ĐỂ ĐẠT HIỆU

QUẢ CAO NHẤT TRONG KINH DOANH QUỐC TẾ

Giáo viên hướng dẫn: Đặng Quý Nhân

Trình độ đào tạo: Đại học chính quy

Lớp học phần: TFIN330309_02

Sinh viên thực hiện: Phạm Thị Hoài Tiên

Mã số sinh viên: 19136084

Thành phố Hồ Chí Minh, ngày 5 tháng 11 năm 2021

Sinh viên thực hiện

HỌC KÌ I, NĂM HỌC 2021 – 2022 Lớp thứ 6, tiết 4 - 6

Tên đề tài: Cải tiến quy trình làm việc trong công việc xuất khẩu hàng hoá của

Việt Nam sang nước ngoài để đạt được hiệu quả cao nhất trong kinh doanh quốc tế STT Họ và tên MSSV Tỷ lệ hoàn thành 1 Phạm Thị Hoài Tiên 19136084 100%

NHẬN XÉT CỦA GIẢNG VIÊN

.........................................................................................................................................

Điểm:.............................................

TP. Hồ Chí Minh, Ngày 5 tháng 11 năm 2021 Giảng viên chấm MỤC LỤC MỤC LỤC Danh mục từ viết tắt 5

Danh mục các bản đồ, sơ đồ, hình 5

Danh mục tài liệu tham khảo 29 2 A. MỞ ĐẦU

1. Tính cấp thiết của đề tài 6 2. Mục tiêu nghiên cứu 7 3. Đối tượng và phạm vi nghiên cứu 7 4. Phương pháp nghiên cứu 7 5. Kết cấu tiểu luận 7 B. NỘI DUNG CHƯƠNG 1. TỔNG QUAN VỀ ĐỀ TÀI 8

1.1. Mối quan hệ giao thương giữa Việt nam với quốc tế trong xuất khẩ u hàng hoá 8 1.2. Đặt vấn đề 9

1.3. Tóm tắt các giải pháp đề xuất cải tiến quy trình làm việc trong xuất khẩu 10

CHƯƠNG 2. THỰC TRẠNG QUY TRÌNH LÀM VIỆC TRONG CÔNG VIỆC

XUẤT KHẨU TỪ VIỆT NAM SANG NƯỚC NGOÀI. 11 2.1.

Mối quan hệ giao thương giữa Việt Nam và Philippines và thực trạng vận tải biển tại Philippines. 11

2.2. Hoạt động vận tại hàng hoá từ Việt Nam sang Philippines 13

2.2.1. Giới thiệu hình thức và cước phí vận chuyển FLC 13

2.2.2. Một số hãng tàu có tuyền đường vận tải từ Việt Nam sang Philippines 15

2.2.3 Sơ đồ quy trình vận tải xuất khẩu và áp dụng quy trình vào biểu thời gian 16 3

2.2.4 Những lưu ý khi xuất khẩu hàng hóa đi Philippines 20

CHƯƠNG 3. GIẢI PHÁP CẢI TIẾN QUY TRÌNH LÀM VIỆC TRONG CÔNG

VIỆC XUẤT KHẨU HÀNG HOÁ TỪ VIỆT NAM SANG NƯỚC NGOÀI 21

3.1. Những thách thức của hoạt động xuất khẩu hàng nguyên c ontainer (FCL) bằng đường biển 21

3.2. Các giải pháp cải tiến quy trình làm việc trong công việc xuất khẩu hàng hoá 23 3.3. Kiến nghị 26 KẾT LUẬN 28 4

DANH MỤC KÍ HIỆU, TỪ VIẾT TẮT STT KÍ HIỆU, CHỮ Ý NGHĨA VIẾT TẮT 1 B/L Bill of lading : Vận đơn 2 L/C

Letter of credit:Tín dụng thư 3 FCL

Full Container Load: Vận chuyển nguyên container 4 CY

Container Yard: bãi hạ hoặc dỡ container từ tàu lên hoặc xuống 5 CNF

Cost And Freight: Chi phí và vận chuyển 6 CFR

Cost and Freight: Tiền hàng và cước phí 7 CPT

Carriage Paid To: Cước trả tới điểm đến 8 C/O

Certificate of origin: Giấy chứng nhận xuất xứ hàng hóa 9 T/Y

Telegraphic Transfers: Chuyển tiền bằng điện 10 O/A

Open Account: Phương thức ghi sổ

DANH MỤC BẢNG, SƠ ĐỒ, HÌNH

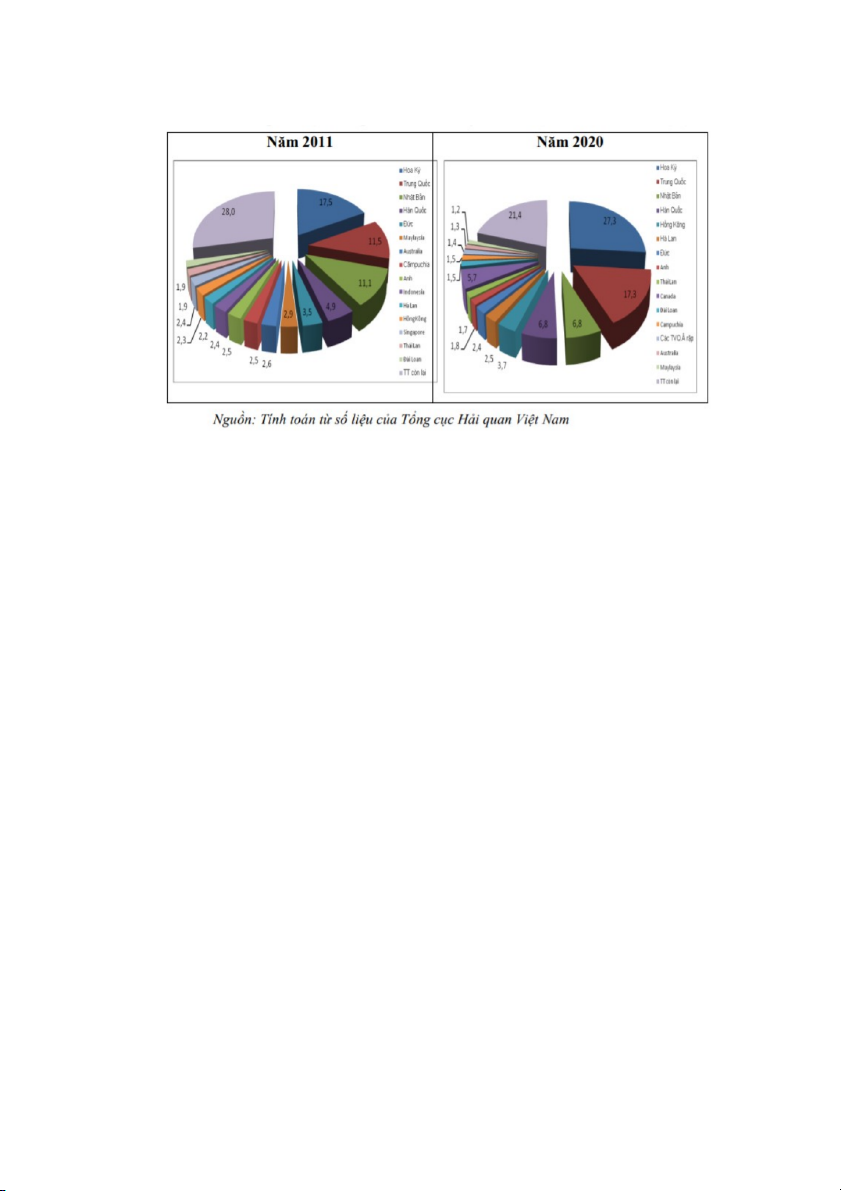

Bảng 1.1 Cơ cấu thị trường XKHH của Việt Nam thời kỳ 2011-2020 (%)

Biểu 1.2. Top 15 thị trường xuất khẩu chủ yếu của Việt Nam 2011, 2020 (%)

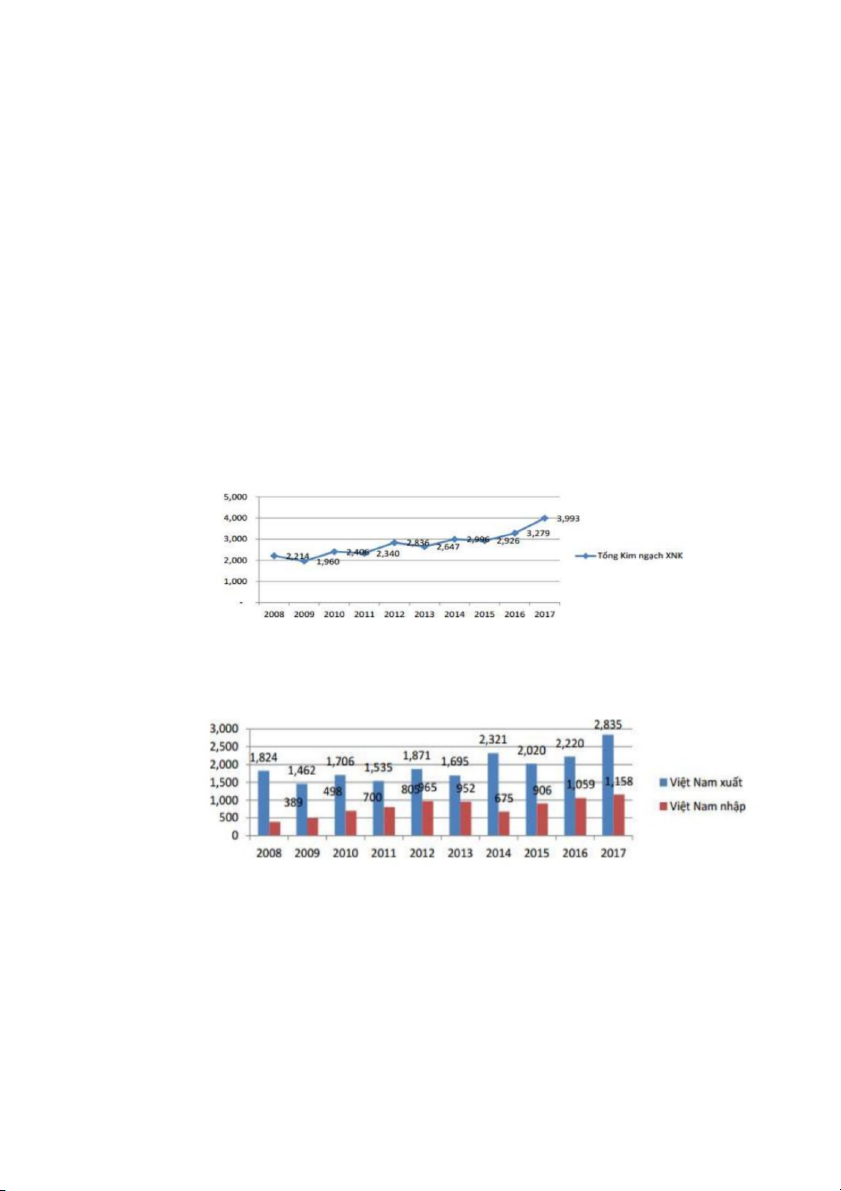

Hình 2.1: Tổng Kim ngạch XNK giữa Việt Nam và Philippines trong những năm gần đây (triệu USD)

Hình 2.2: Tình hình xuất và nhập khẩu giữa Việt Nam và Philippines trong những năm

gần đây (tính theo triệu USD)

Hình 2.3: Sơ đồ hệ thống cảng biển của Philipppines

Hình 2.4: Quy trình gửi hàng nguyên container

Hình 2.5: Sơ đồ quy trình quy trình vậ n tải theo hợp đồng xuất khẩu số TP-INV 1023/2015 5

Hình 2.6: Sơ đồ quy trình phân luồng hàng hóa tại cảng.

Hình 2.7: Sơ đồ quy trình chuyển tiền bằng T/T

Hình 3: Hệ thống quản lý phương tiện vận tải – ESys hoặc hệ thống giám sát hành trình Logistech 247 A. MỞ ĐẦU

1. Tính cấp thiết của đề tài:

Ngày nay, quá trình toàn cầu hóa cùng hội nhập kinh tế quốc tế đang diễn ra

mạnh mẽ trên thế giới. Việt Nam đã hội nhập sâu rộng với khu vực và thế giới với sự

ký kết một loạt các hiệp định thương mại tự do (FTA) và là một thành viên chính thức

của Tổ chức Thương mại Thế giới (WTO). Cho đến nay, Việt Nam đã có quan hệ

ngoại giao với hơn 170 quốc gia, xuất khẩu hàng hóa tới khoảng 230 thị trường, đã ký

kết trên 150 hiệp định thương mại tự do, nhiều hiệp định thương mại song phương và

khoảng 12 hiệp định đa phương và vẫn còn đang đàm phán một loạt các hiệp định thương mại khác.

Việt Nam cũng là một quốc gia có nhiều điều kiện thuận lợi từ vị trí địa lý với

đường biển với hơn 3. 260km bờ biển, nhiều cảng nước sâu, có biên giới với Trung

Quốc, Lào, Campuchia, hệ thống sông ngòi chằng chịt và ở một vị trí như một lan can

nhìn ra biển. Do đó, Việt Na m đang là một quốc gia có tiềm năng lớn phát triển vận tải

đường biển và kéo theo đó là sự phát triển của dịch vụ logistics cảng biển.

Tuy nhiên, ngoài những chính sách ưu đãi mà nhà nước dành cho các Doanh

nghiệp từ khi Việt Nam gia nhập WTO, là những chính sách khuyến khích các Doanh

nghiệp nước ngoài tham gia. Vì vậy mà các Doanh nghiệp phải chịu sự cạ nh tranh gay

gắt từ c ác Doanh nghiệp dịch vụ Logistics đóng trên địa bàn. Các doanh nghiệp kinh

doanh dịch vụ logistics trong nước có quy mô nhỏ, nhưng lại không biết liên kết lại,

mà kinh doanh theo kiểu cạnh tranh thiếu lành mạnh hạ giá dịch vụ để dành được hợ p đồng.

Bên cạnh đó, Bối cảnh kinh tế thế giới năm 2020 đầy biến động, không thuận

lợi cho thương mại quốc tế từ xung đột thương mại Mỹ - Trung, biến động về quan hệ

kinh tế – chính trị giữa các nền kinh tế lớn và đặc biệt là ảnh hưởng tiêu c ực của dịch

Covid-19 đến mọi lĩnh vực kinh tế – xã hội. Năm 2020 cũng là năm cuối nước ta nổ

lực thực hiện Kế hoạch phát triển kinh tế – xã hội 5 năm 2016-2020. Sự xuất hiện của 6

dịch Covid-19 đã gây ra nhưng ảnh hưởng tiêu cực đến hoạt động kinh tế, trong đó

xuất, nhập khẩu hàng hóa bị ảnh hưởng khá nghiêm trọng. Nhưng tại Việt Nam, thành

tích xuấ t siêu không những được giữ vững mà còn có thể lập nên kỷ lục mới. Tuy

thành tích nà y còn chịu ảnh hưởng khá lớn bở i sự suy giảm của kim ngạch nhập khẩu,

nhưng trong bối cảnh khó khăn do dịch bệnh diễn biến phức tạp, xuất khẩu vẫn là

điểm sáng và là tiền đề quan trọng để nền kinh tế vững bước vào năm 2021.

Nhận thức được tầm quan trọng c ủa trong quy trình vậ n tải xuất khẩu hà ng hoá,

em quyết định chọn đề tài “Cải tiến quy trình làm việc trong công việc xuất khẩu

hàng hoá của Việt Nam sang nước ngoài để đạt được hiệu quả cao nhất trong kinh doanh quốc tế”

2. Mục tiêu nghiên cứu:

Tìm hiểu quy trình xuất khẩu hàng hoá của các công ty tại Việt Nam sang Philippines

thông qua vận tải đường biển. T ừ đó, đưa ra các giải pháp cải tiến quy trình làm viêc

trong công việc xuất khẩu để đạt hiệu quả cao nhất trong Kinh doanh quốc tế, đặ c biệt

là trong bối cảnh đại dịch Covid-19 hiện nay.

3. Đối tượng và phạm vi nghiên cứu:

Đối tượng và không gian nghiên cứu: Công ty Cổ phần gỗ công nghiệp Thuận Phát.

Bài tiểu luận này sẽ tìm hiểu về một ví dụ cho quy trình làm việc trong xuất khẩu đi từ

Việt Nam sang Philippines trong năm 2020 - 2021 và đưa ra các giải phá p cải tiến hiệu

quả trong công việc xuất khẩu sang thị trường nước ngoài trong thời kỳ tiếp theo.

4. Phương pháp nghiên cứu

Phương pháp thu thập và xử lý thông tin: Dựa vào các lý thuyết và thực tế quy

trình làm việc trong công việc xuất khẩu từ các Công ty Việt Nam như Công ty Cổ

phần gỗ công nghiệp Thuận Phát và một số công ty Logistics để làm cơ sở. Từ đó, chắt

lọc và tóm tắt thông tin để thực hiện bài tiểu luận.

Phương pháp diễn dịch, quy nạp: Từ những thông tin được chắc lọc, tìm hiểu

các ưu, nhược điểm và đưa ra giải pháp cải tiến và quan điểm c á nhân và minh chứng cho quan điểm đó.

5. Kết cấu tiểu luận 7

Ngoài phầ n tóm lược, mục lục, danh mục bảng biểu, hình vẽ, danh mục từ viết

tắt, tài liệu tham khảo và kết luận, Luận văn được kết cấu theo 3 chương như sau:

Chương 1: Tổng quan về đề tài.

Chương 2: Thực trạng quy trình làm việc trong công việc xuất khẩu từ Việt

Nam sang nước ngoài.

Chương 3: Giải pháp cải tiến quy trình làm việc trong công việc xuất khẩu từ

Việt Nam sang nước ngoài. B. NỘI DUNG

CHƯƠNG 1. TỔNG QUAN VỀ ĐỀ TÀI 1.1.

Mối quan hệ giao thương giữa Việt Nam với quốc tế trong xuất khẩu hàng hoá

Cùng với tiến trình hội nhập kinh tế quốc tế, thị trường xuất khẩu hàng hóa của

Việt Nam được mở rộng theo hướng đa dạng hóa và đa phương hóa các quan hệ kinh

tế. Thị trường xuất khẩu đã được mở rộng nhanh, cơ cấu thị trường đã có sự chuyển

dịch tích cực trong quá trình hội nhập quốc tế. Hiện hàng hóa xuất khẩu của Việt Nam

đã có mặt trên 230 quốc gia và vùng lãnh thổ.

Châu Á vẫn là khu vực thị trường xuất khẩu chủ yếu của Việt Nam bằng việc

tiếp tục thực hiện mạnh mẽ các cam kết mở cửa thị trường trong ASEAN và một s ố

nước châu Á (EPA với Nhật Bản, FTA trong khuôn khổ ASEAN với Trung Quốc, Hàn

Quốc, Nhật Bản). Tỷ trọng của khu vực châu Mỹ tăng mạnh trong giai đoạn 2016-

2020, chủ yếu do tăng xuất khẩu sang Hoa Kỳ. Gia tăng xuất khẩu vào Hoa Kỳ chủ

yếu là do tác động từ việc thực hiện Hiệp định thương mại song phương Việt Nam -

Hoa Kỳ ( BTA) và cường quốc này nhanh chóng trở thành điểm tiếp nhận lớn nhất đối

với hàng xuất khẩu của Việt Nam ngay sau khi BTA có hiệu lực với các mặt hàng xuất

khẩu chủ yếu là hàng dệt may, giày dép, đồ nội thất, thủy sản, nông sản...Về Trung

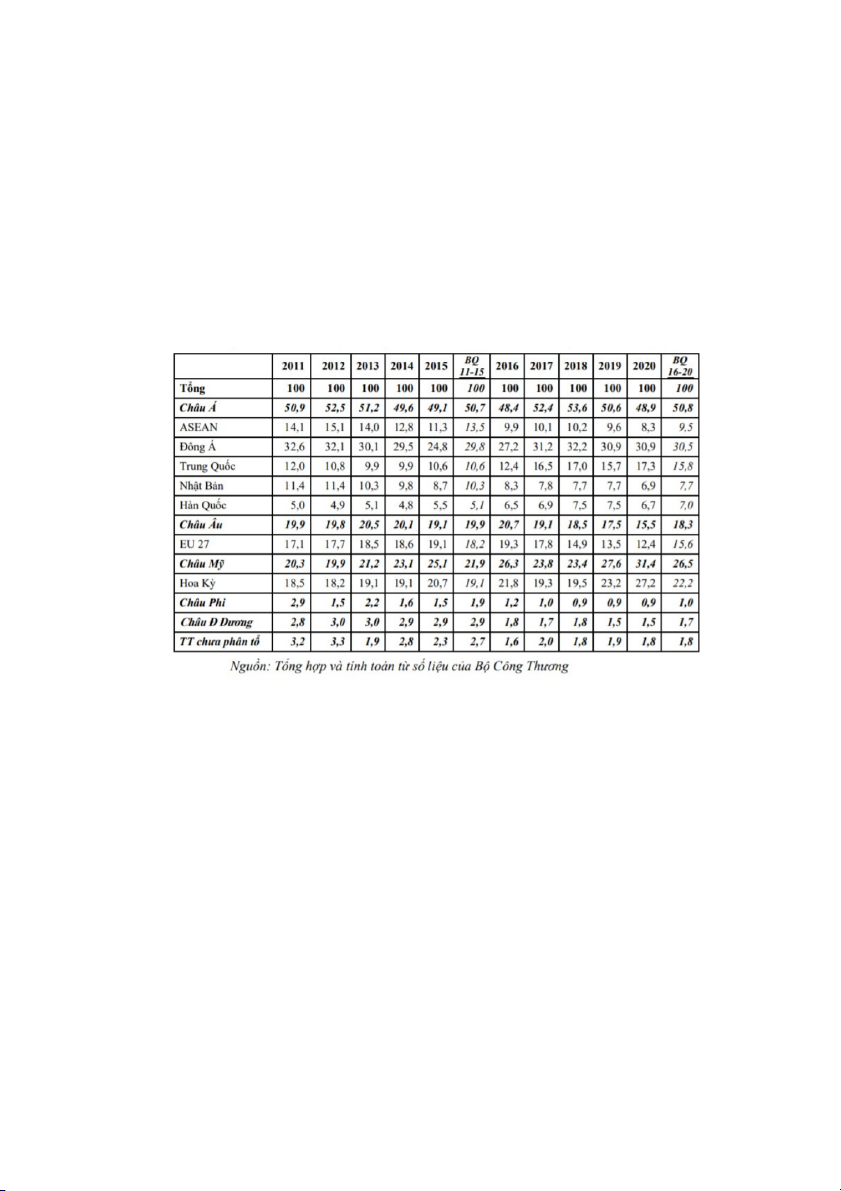

Quốc, thị trường xuất khẩu lớn thứ hai của Việt Nam, tăng từ 11 tỷ USD năm 2011 lên

49 10 tỷ USD năm 2020, tức tăng gấp hơn 4 lần, chiếm 17,3% tổng kim ngạch xuất

khẩu hàng hóa của Việt Nam năm 2020, tăng so với mức 11,5% năm 2011. Xuất khẩu

sang Nhậ t Bản, thị trường xuấ t khẩu lớn thứ hai của Việt Nam năm 2012, 2013 và là

thị trường xuất khẩu lớn thứ ba của Việt Na m kể từ năm 2014 đến nay, đã tăng từ 10,8

tỷ USD năm 2011 lên 19,3 tỷ USD năm 2020, chiếm tỷ trọng khoảng 6,8% trong tổng

kim ngạch xuất khẩu hàng hóa của Việt Nam, giảm so với mức 11,1% năm 2011. 8

Bảng 1.1 Cơ cấu thị trường XKHH của Việt Nam thời kỳ 2011-2020 (%)

Biểu 1.2. Top 15 thị trường xuất khẩu chủ yếu của Việt Nam 2011, 2020 (%) 9 1.2. Đặt vấn đề

Vận chuyển hàng hoá quốc tế là một bộ phận cấu thành quan trọng của buôn

bán quốc tế, là một khâ u không thể thiếu trong quá trình lưu thông nhằm đưa hàng hoá

từ nơi sản xuất đến nơi tiêu dùng. Trong đó, vận tải biển là giải pháp hữu hiệu cho vận

chuyển hàng hóa xuyê n quốc gia. Hoạt động này tập trung chủ yếu đến việc tổ chức

chuyên chở hàng hóa bằng đường biển, container, các chứng từ quy định trong các

phương thức chuyên chở cũng như đề c ậ p đến việc giao nhận hàng hóa tại các cảng

biển. Trên thực tế, vẫn còn nhiều bất cập trong việc giao nhận vận tải, khó khăn về cơ

sở hạ tầng…Đưa ra các giải pháp để khắc phục những vấn đề này là việc cần thiết.

Việt Nam đang đứng trước ngưỡng cửa hội nhập kinh tế, đây vừa là cơ hội mà

cũng là một thách thức đối với nước ta, do nhiều vấn đề kinh tế chịu ảnh hưởng trực

tiếp như xuất - nhậ p khẩu. Việc gia nhậ p tổ chức thương mại, ký kết các hiệp định

thương mại song phương và đa phương đã mở ra nhiều cơ hội cho Việt Nam ta phát

huy những thế mạnh, tháo gỡ hạn chế về thị trường xuất khẩu và tạo lập môi trường

thương mại mới. Sự tăng trưởng xuất khẩu và đóng góp của nó vào sự phát triển kinh

tế trong thời gian qua như một minh chứng cho thấy Việt Nam đã biết tận dụng các cơ

hội này một cách hiệu quả.

Tuy nhiên, hoạt động xuấ t nhập khẩu hàng hóa của Việt Nam mới chỉ thiên về

bề nổi, còn xét về mặt chất thì xuất nhập khẩu của nước ta còn nhiều hạn chế. Chẳng

hạn như cơ cấu hàng hóa xuất khẩu, những sản phẩm thô..., dẫn đến giá trị xuất khẩu

không cao. Đây là những vấn đề tuy không còn mới, song việc tìm ra lời giải cho nó 10

vẫn còn một bài toán cho các nhà lập chính sách, các nhà nghiên cứu, cũng như những

ai quan tâm tới nền kinh tế Việt Nam.

Lấy ví dụ minh hoạ, hiện nay Philippines đang là một trong những đối tác tìm

năng nhất của Việt Nam.

Thông qua ví dụ về thực trạng quy trình làm việc trong vận tải biển giữa Việt

Nam và Philippines hiện nay. Từ đó, giúp hiểu rõ được những vấn đề và đưa ra những

giải pháp giúp cải tiến quy trình việc làm trong hoạt động xuất nhập khẩu, đặc biệt là

xuất khẩu khi Việt Nam là một nước đang khá ổn định trong bối cảnh đầy biến động,

một trong s ố đó là đạ i dịch Covid-19, cho doanh nghiệp Việt Nam nói riêng và thị

trường Việt Nam nói chung.

1.3. Tóm tắt các giải pháp đề xuất cải tiến quy trình làm việc trong xuất khẩu

Nắm bắt được xu hướng chung của thế giới nói chung và nước ta nói riêng.

Định hướng được những cơ hội và thách thức mà công ty Xuất nhập khẩu Việt Nam

đang đối mặt và đưa ra các giải pháp cải tiến:

- Đối với nguồn nhân lực nội bộ cần tăng cường công tác quản lý, đổi mới công

tác chỉ đạo, điều hành trong ban giám đốc và các phòng ban mà vẫn đảm bảo

được sự tự do phát huy năng lực của nhân viên.

- Thực hiện giao khoán cho các đơn vị trực thuộc trên cơ sở giao chỉ tiêu kinh tế,

cho phép các đơn vị được tự do hạch toán, kế toán nhằm đẩy mạnh hiệu quả s ản

xuất kinh doanh của các đơn vị nhưng đến cuối kỳ hoặc theo định kỳ sẽ phải

báo cáo cho công ty về tình hình sản xuất kinh doanh.

- Tiếp tục quan tâm tìm kiếm và mở rộng thị trường đồng thời củng cố duy trì các

mối làm ăn sẵ n có, mở rộng mạng lưới dịch vụ và kết hợp linh hoạt các hình thức kinh doanh.

- Đưa ra các giải pháp tối ưu chi phí, đảm bảo về hoạt động marketing trong thị

trường đầy cạnh tranh giữa các công ty Logistics trong nước và nước ngoài đặt trụ sở tại Việt Nam.

- Các giải pháp về cơ sở vật chất kỹ thuật cũng cần được chú trọng.

- Hoạt động dịch vụ của công ty phải đặt yêu c ầ u hiệu quả, an toàn, thuận lợi cho

khách hàng lên đầu. Chất lượng dịch vụ cao phải là điều quan tâm trước hết.

CHƯƠNG 2. THỰC TRẠNG QUY TRÌNH LÀM VIỆC TRONG CÔNG VIỆC

XUẤT KHẨU TỪ VIỆT NAM SANG NƯỚC NGOÀI. 11 2.1.

Mối quan hệ giao thương giữa Việt Nam và Philippines và thực trạng vận

tải biển tại Philippines.

a) Mối quan hệ giao thương giữa Việt Nam và Philippines

Philippines hiện là đối tác thương mại đứng thứ 5 của Việt Nam trong thị

trường ASEAN (sau Thái Lan, Malaysia, Indonesia, Singapore) và Philippines cũng là

một trong những thị trường tiềm năng của Việt Nam trong những năm gần đây.

Hiện nay, Việt Nam đang là một trong những đối tác cung cấp gạo lớn nhất cho

Philippines khi mặt hà ng này thường c hiếm từ 15-20% tổng kim ngạch xuấ t khẩu của

Việt Nam sa ng Philippines. Dự kiến trong thời gian tới, các sản phẩm giàu tiềm năng

được thị trường Philippines ưa chuộng như cà phê, hạt điều, hoa quả sấy khô sẽ tiếp

tục gia tăng và khai thác.

Hình 2.1: Tổng Kim ngạch XNK giữa Việt Nam và Philippines trong những năm

gần đây (triệu USD)

Hình 2.2: Tình hình xuất và nhập khẩu giữa Việt Nam và Philippines trong

những năm gần đây (tính theo triệu USD) b)

Thực trạng vận tải biển tại Philippines.

Philippines là quốc gia quần đảo với khoảng 7107 đảo, phía Bắc giáp biển Đài

Loan, phía Nam ngăn c ách với Malaysia bởi biển Sulu và Celebes, phía Đông là Thái

Bình Dương, phía Tây ngăn cách với Việt Nam bởi Biển Đông (cách Việt Nam khoảng 12

1.500 Km). Với những thuận lợi về mặt địa lý, cho nên ngành vận tải biển của

Philippines hiện nay rất phát triển. Ngành công nghiệp hàng hải ở Philippines là động

lực chính phát triển nền kinh tế quốc gia.

Hình 2.3: Sơ đồ hệ thống cảng biển của Philipppines

Cảng container quốc tế Manila (MICT) là cảng đông đúc nhất, đặc biệt là

Manila International Cargo Terminal và Eva Macapagal Port Te rminal, cả hai đều nằm

trong khu vực bến tàu của Manila. Cảng Manila đóng một vai trò quan trọng trong nền

kinh tế vì phần lớn lưu lượng c ontainer được xử lý ở đó. Hoạt động c ủa c ác c ả ng luôn

được tối ưu hóa công suất. Ngoài ra, các c ông nghệ và giải pháp mới luôn được đưa

vào sử dụng. Do đó các cảng quốc tế luôn có tính cạnh tranh cao và đạt tiêu chuẩn quốc tế.

Cảng Subic Bay, Philippines chiếm một vị trí chiến lược trong các tuyến giao

thông thương mại đi biển của châu Á. Vịnh Subic ăn sâu vào đường bờ phía Tây Nam

đảo Luzon của Philippines theo trục Bắc-Nam khoảng 8 hải lý (15 km) và có chiều

rộng khoảng 3,5 hải lý (6,5 km). Về phía biển, vịnh được giới hạn bởi mũi Sampaloc

và mũi Mayagao cách nhau gần 6 hải lý (11 km) theo trục B ắc Đông Bắc - Nam Tây

Nam. Đường bờ biển phía Tây của vịnh tương đối thẳng, định hình rõ với địa hình cao

ở phía sa u trong khi đường bờ phía Đông thì thấp và rậm rạp cây cối. Độ sâu của vịnh

giảm dần từ 60 m (cửa vịnh) đến 13,7 m (gần đầu vịnh). Đảo Grande chia đường vào

vịnh thành hai luồng riêng biệt, trong đó chỉ có luồng phía Tây đảo là dành cho tàu

thuyền lưu thông. Với địa hình như vậy vịnh Subic cho phép mọi loại tàu mặt nước kể

cả tàu sân bay cũng như tàu ngầm có thể neo đậu

2.2. Hoạt động vận tại hàng hoá từ Việt Nam sang Philippines

2.2.1. Giới thiệu hình thức và cước phí vận chuyển FLC a)

Giới thiệu hình thức vận chuyển FCL 13

FCL là xếp hàng nguyên container, người gửi hàng và người nhận hàng chịu

trách nhiệm đóng gói hàng và dỡ hàng khỏi container. Khi người gửi hàng có khối

lượng hàng đồng nhất đủ để chứa đầy một container hoặc nhiều container, người ta

thuê một hoặc nhiều container để gửi hàng.

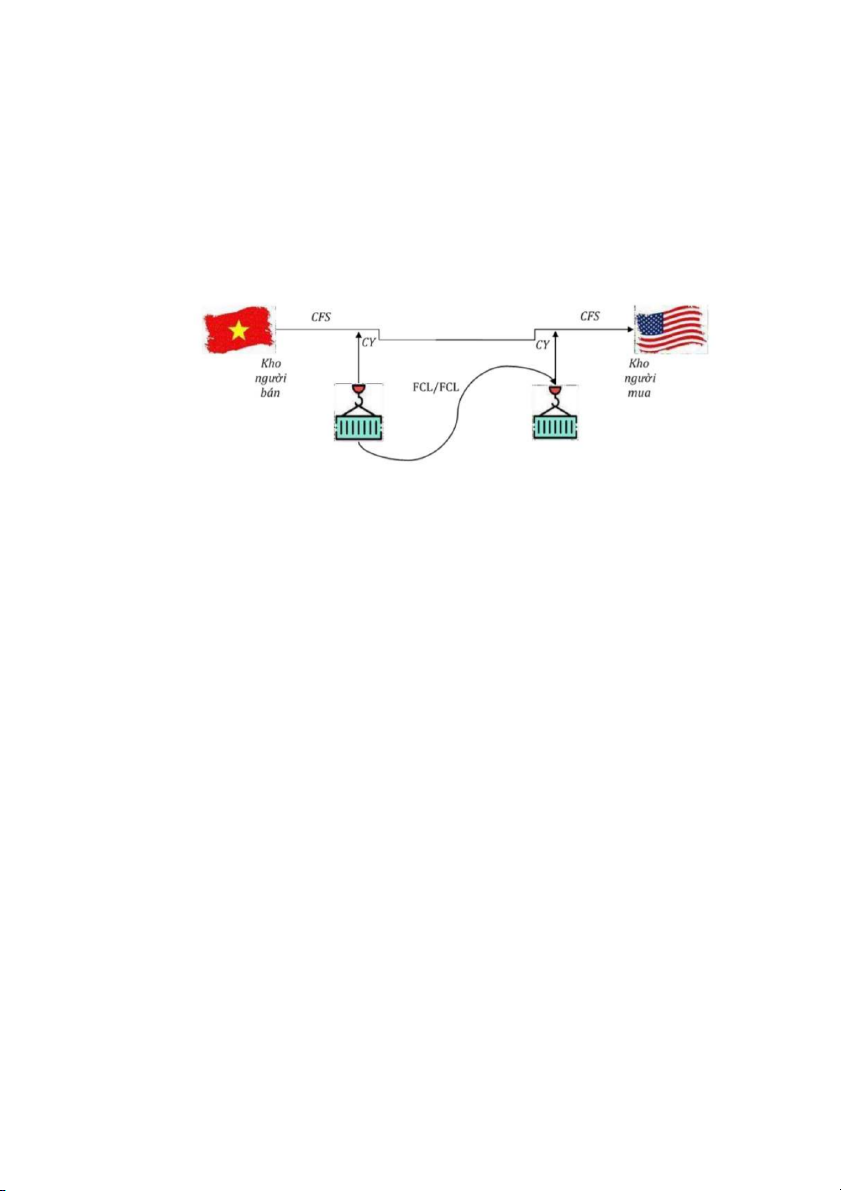

Hình 2.4: Quy trình gửi hàng nguyên container

*Trách nhiệm của các bên liên quan

Trách nhiệm của người gửi hàng FCL:

- Thuê và vận chuyển container rỗng về kho hoặc nơi chứa hàng của mình để đóng hàng.

- Đóng hàng vào container kể cả việc chất xếp, chèn lót hàng trong container để

hàng hóa không bị xê dịch trong quá trình vận chuyển.

- Đánh mã ký hiệu hàng và ký hiệu chuyên chở.

- Làm thủ tục hải quan và niêm phong kẹp chì theo quy chế xuất khẩu.

- Vận chuyển và giao container c ho người chuyên chở tại bãi container (CY),

đồng thời nhận vận đơn do người chuyên chở cấp.

- Chịu các chi phí liên quan đến các thao tác nói trên.

- Việc đóng hàng vào container cũng có thể tiến hành tại trạm đóng hàng hoặc

bãi container c ủa người chuyên chở. Người gửi hàng phải vận chuyển hàng hóa

của mình ra bãi container và đóng hàng vào container.

Trách nhiệm của người chuyên chở:

- Phát hành vận đơn cho người gửi hàng.

- Quản lý, chăm sóc, gửi hàng hóa chất xếp trong container từ khi nhận

container tại bãi CY cảng gửi cho đến khi giao hàng cho người nhận tại bãi container cảng đích.

- Bốc container từ bãi container cảng gửi xuống tàu để chuyên chở, kể cả việc

chất xếp container lên tàu.

- Dỡ container khỏi tàu lên bãi container cảng đích. 14

- Giao container cho người nhận có vận đơn hợp lệ tại bãi container.

- Chịu mọi chi phí về thao tác nói trên.

Trách nhiệm của người nhận chở hàng ở cảng đích:

- Thu xếp giấy tờ nhập khẩu và làm thủ tục hải quan cho lô hàng.

- Xuất trình vậ n đơn (B/L) hợp lệ với người chuyên chở để nhận hàng tại bãi container.

- Vận chuyển container về kho bãi của mình, nha nh chóng rút hàng và hoàn trả

container rỗng cho người chuyên chở (hoặc công ty cho thuê container).

- Chịu mọi chi phí liên quan đến thao tác kể trên, kể cả chi phí chuyên chở

container đi về bãi chứa container.

b) Cước phí vận chuyển FLC

Đơn vị tính phí của hàng FCL thường tính trên đơ n vị container hoặc Bill hoặc

shipment. Vì thế khi tính phí cho hàng FCL ta tính như sau: với những chi phí tính trên

container ta lấy giá cước x số lượng container. Những chi phí tính trên Bill hoặc trên

shipment thì ta lấy giá cước x số lượng bill hoặc số lượng shipment đó. Đơn giá được

tính cho mỗi đơn vị container (80 USD/ 20DC tức là phải dùng 80 USD để vận tải 1

container 20ft loại thường).

Ngoài số tiền phải trả để vận chuyển hàng hóa thì chúng ta cũng cần trả thêm

một số khoản phí phát sinh trong quá trình vận chuyển, gọi là phụ phí. Phụ phí cước

biển là các khoản phí tính thêm vào cước biển trong biểu giá của hãng tàu. Mục đích

của các khoản phụ phí này là để bù đắp cho hãng tàu những chi phí phá t sinh thêm hay

doanh thu giảm đi do những nguyên nhân cụ thể nào đó.

Dưới đây là một số phụ phí thường hay gặp trong quá trình thực hiện giao

nhận hàng hóa bằng vận tải đường biển:

+ Phí THC là phụ phí xếp dỡ hàng tại cảng là khoản phí thu trên mỗi container

để bù đắp chi phí cho các hoạt động làm hàng tại cảng như: xếp dỡ, tập kết container

từ CY ra cầu tàu… Thực chất đây là phí do cảng quy định, các hãng tàu chi hộ và sau

đó thu lại từ chủ hàng. Phí THC thường có giá khoảng 120/180 USD per 20’/40’.

+ Phí Seal là phí niêm phong. C húng ta phải mua seal để niêm phong

container của hãng tàu, trên seal có in số hiệu riêng biệt để kiểm soát an toàn cho hàng

hóa và giúp hải quan theo dõi, chống buôn lậu. Phí niêm phong phải nộp ngay sau khi

cơ quan hải quan hoàn thành công việc niêm phong. Phí Seal thường có giá khoảng 9 USD/pcs. 15

+ Đối với hàng hóa xuất khẩu thì c ách hãng tàu/ Forwarder phải phát hàng vận

đơn đường biển (B/L). Phí chứng từ (Docs fee) là phí để hãng tàu làm vận đơn và các

thủ tục về giấy tờ cho lô hàng. Phí chứng từ thường có giá khoảng 40 USD/BL.

+ Phí EBS (Emergency bunker surcharge) là phụ phí xăng dầu. Phí này được

hãng tàu thu khi giá dầu tăng cao làm ảnh hưởng đến chi phí vận hành tàu. Thông

thương nhiên liệu chiếm 30 - 40% chi phí vận hành của một chuyến tàu. Hãng tàu

thường sẽ cộng chung với phí Ocean Freight để báo giá và xuất hóa đơ n. Vì vậy tại

thời điểm giá Ocean Freight tăng cao, nhiều khả năng là do hãng tàu đã cộng thêm phí EBS.

2.2.2. Một số hãng tàu có tuyền đường vận tải từ Việt Nam sang Philippines

Một số hãng tàu có tuyến đường vận tải Việt Nam - Philippines Một số hãng tàu

có tuyến đường vận tải từ Việt Nam đến Philippines như: CNC, CMA-CGM,

YANGMING, EVERGREEN, SEALAND, NAMSUNG, HYUNDAI, PIL, OOCL,

APL, ONE. Các hãng tàu này đều có những tuyến đường vận chuyển từ các cảng ở

Hải Phòng, thành phố Hồ Chí Minh, Đà Nẵng, Qui Nhơn, Vũng Tàu đi đế n các cảng

DaVao, Manila, General Santos, Cebu của Philippines. Số chuyến tàu trong một tuần

từ các cảng của Việt Nam đến cảng của Philippines tương đối nhiều, khoảng từ 20 – 30

chuyến/tuần. Thời gian trung chuyển khoảng từ 6 – 17 ngày. Ngoài ra, thời gian trung

chuyển còn phụ thuộc vào vị trí cảng đi và cảng đến, điều kiện tự nhiên, tốc độ của tàu, …

2.2.3 Sơ đồ quy trình vận tải xuất khẩu và áp dụng quy trình vào biểu thời gian

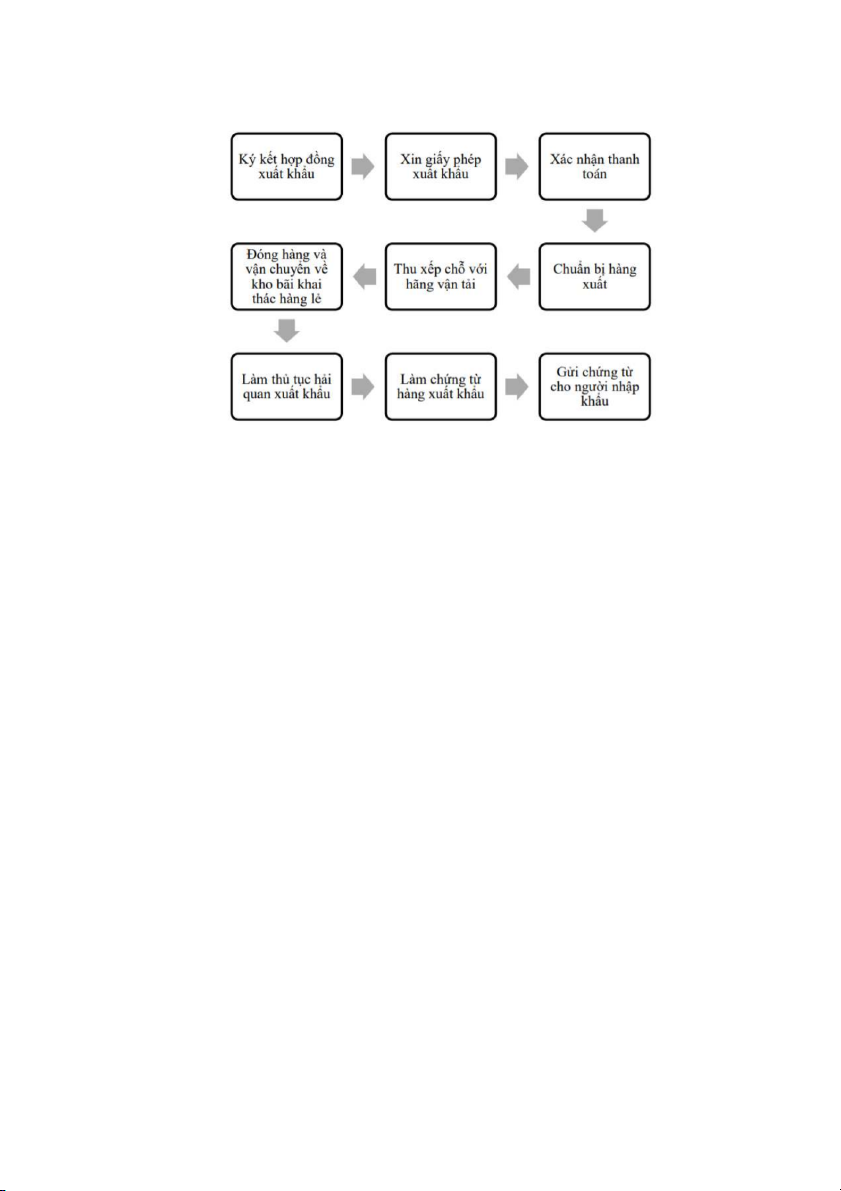

Hình 2.5: Sơ đồ quy trình quy trình vận tải theo hợp đồng xuất khẩu số TP-INV 1023/2015 16

Khi áp dụng quy trình vào biểu thời gian:

Ngày 20/10/2015, sau khi thương lượng thành công, Công ty Cổ phần gỗ c ông

nghiệp Thuận Phát và Công ty E&V International sẽ tiến hành ký kết hợp đồng nhập

khẩu hàng hóa. Hợp đồng xuất nhập khẩu hà ng hóa là hợp đồng mua bán hàng hóa

quốc tế, là sự thỏa thuận giữa bên mua và bên bán đến từ các quốc gia khác nhau về

việc xác lập, thay đổi hoặc chấm dứt quyền và nghĩa vụ thương mại quốc tế.

Những thông tin quan trọng mà doanh nghiệp cần lưu ý khi kí kết hợp đồng với

khách hàng như loại hàng: gỗ dán (plywood), số lượng 1400 tấm loại 12x1220x2440

mm và 620 tấm loại 25x1220x2440. Từ thông tin trên, người bán có thể lựa chọn loại

container phù hợp, ở đây là 2 Container loại 40’ HC. Cảng đi: Cảng Hải Phòng, Việt

Nam, cảng đến: Subic Bay, Philippines. Thời gian giao hàng trong vòng 50 ngày sau

khi nhận tiền tạm ứng. Điều kiện ký kết là CNF, tương tự như CFR, người bá n giao

hàng đã thông quan xuất khẩ u, người bán chịu trách nhiệm thuê tàu, chịu phí bốc hàng

lên tàu, đảm bảo hàng hóa được an toàn đến khi tàu cập cảng Subic Bay, Philippines.

Trong hợp đồng xuất hiện bên thứ 3 là Công ty Mecca MFG. Philippines, và

hàng sẽ được cập cảng tại Subic Bay, Philippines. Như vậy, tên của bên thứ ba sẽ là

người mua cuối cùng trên tất cả chứng từ: Hóa đơn, Phiếu đóng gói, C /O… Bên thứ ba

chịu trách nhiệm liên hệ hãng tàu tại Philippines để nhận hàng thay vì người mua. Sau

khi kí hợp đồng, doanh nghiệp phải liên hệ công ty hun trùng để thỏa thuận dịch vụ

hun trùng, tức là trước ngày đóng hàng. Hun trùng là một biện pháp thường được sử

dụng để xử lý mối, mọt…, và các loại côn trùng có thể có (các loại tuyến trùng, giun 17

nhỏ,…), để khử trùng các loại hàng hóa, bưu kiện bằng gỗ hoặc có liên quan đến gỗ để

tránh bị ô nhiễm trong khi vận chuyển hàng hóa giữa các quốc gia trên thế giới. Vì mặt

hàng xuất khẩu là gỗ có nguồn gốc hữu cơ nếu không xử lý bằng hóa chất thì trong

quá trình vận chuyển sẽ phát sinh mối, mọt, nấm mốc hoặc côn trùng gây hại môi

trường và ả nh hưởng đến chất lượng hàng hóa, tránh rủi ro việc hàng hóa không được

thông quan nhập khẩu và phải trả hàng về.

Từ 21-22/10/2015, Căn cứ vào thông tin trong hợp đồng, Công ty Thuận Phát sẽ

liên hệ tới các đại lí vận chuyển để hỏi giá và lịch trình tàu chạy phù hợp với điều kiện

shipment trong hợp đồng, c ũng như lựa chọn giá cước hợp lý. Đại lý mà công ty

Thuận Phát lựa chọn để thực hiện quá trình giao nhận hàng hóa là DH Logistics

CO.LTD Chi tiết đại lý: DHLOGI STICS CO.LTD Địa chỉ: tầng 3, 4 & 6, Số 5 Nguyễn

Khang, Quận Cầu Giấy, Hà Nội SĐT: 0973 430 634, Website:

https://www.dhLogistics.com.vn/. Nếu giá cước và lịch trình tàu chạy đại lí đưa ra

được doanh nghiệp chấp nhận thì doanh nghiệp sẽ gửi “Booking Request” cho đại lí.

Booking Request này gồm thông tin hàng hóa liên quan: người gửi hàng, tên hàng,

trọng lượng, loại container, cảng xuất hàng, cảng đến, thời gian hãng tàu sẽ xác nhận

việc đặt chỗ thành công cho đại lí. Cuối cùng, đại lí sẽ gửi Booking Confirmation này

cho doanh nghiệp, gồm những thông tin sau: Số booking, tên tàu, cảng xếp hàng, cảng

giao hàng. Công ty Cổ phần gỗ công nghiệp Thuận Phát liên hệ với bên đại lý c ung

cấp chi tiết hàng hóa và yêu cầu dịch vụ giao nhận. Đại lí gửi cho công ty lịch trình tàu

và biểu giá. Theo điều kiện CNF, người bán sẽ chịu các phí thuê tàu, làm hàng, phí hải

quan xuất khẩu, và chịu trách nhiệm giao hàng ra kho CY tại Cảng Hải Phòng. Chuyến

HaiPhong-Subic Bay khởi hà nh vào ngày 31/10/2015, đi bằng tàu SEVILLIA 006. DH

logistics CO.LTD phát hành booking confirmation cho Công ty Thuận Phát. Từ 23-

26/10/2015, c huẩ n bị hàng hóa nhập khẩu và các c hứng từ liên quan. Doanh nghiệp sẽ

chuẩn bị đầy đủ số lượng, đóng gói hàng hóa, đánh dấu marketing theo đúng nội dung

được quy định trong hợp đồng đã ký kết. Các loại chứng từ chuẩn bị để thông qua n

xuất khẩu gồm hợp đồng ngoại thương (Sales Contract): 1 bản chính, 3 bản phụ; hợp

đồng thương mại (Commercial Invoice): 3 bản chính, 3 bản phụ; phiếu đóng gói

(Parking list): 3 bản chính, 3 bả n phụ; chứng nhận xuất xứ (C/O form AK): 1 bản

chính; tờ khai hả i quan điện tử : 2 bản chính (1 bản dành cho người xuất khẩu, 1 bản dành cho hải quan).

Lưu ý: khai hải quan điện tử chỉ 1 bản đối với luồng xa nh; khi luồng đỏ và

vàng mới nộp 2 tờ khai điện tử. Giao hàng ra kho CY cho đại lý và thông tin chi tiết

vận đơn trước 23:00, ngày 30/10/2015. Nhận một bản Bill of Lading nhá p để kiểm tra.

Doanh nghiệp tự thuê phương tiện vận chuyển đem hàng ra kho CY trước thời gian 18

quy định (closing time) ghi trên booking confirmation. Đại lí hãng tàu nhận hàng từ

doanh nghiệp, kiểm tra hàng để phát hành Bill of Lading. Lưu ý về điều khoản thanh

toán: Bên mua (Mecca MFG. Philippines, INC) sẽ thanh toán trước 30% giá trị đơn

hàng và thanh toán phần còn lại giá trị đơn hàng sau khi nhận được bản scan B/L gốc.

Việc hun trùng thường được thực hiện lúc đóng hàng vào container. Sau khi thực hiện

nghiệp vụ hun trùng lô hàng, từ 2 đến 3 ngày sau ngày đóng hàng, công ty hun trùng

sẽ cấp cho công ty Thuận Phát giấy chứng nhận hun trùng. Một bước quan trọng là

làm thủ tục hải quan tại cảng, khai và nộp tờ khai hải quan. Tờ khai hải quan được lập

theo mẫu quy định. Trước đây viết tay theo mẫu in sẵn nhưng hiện nay hầu hết các Chi

cục hải quan đã chuyển sang khai và nộp tờ khai theo hình thức hải quan điện tử bằng

phần mềm chuyên dụng. Tờ khai hải quan được cơ quan hải quan thông báo kết quả

phân luồng ngay sau khi hệ thống xử lý dữ liệu điện tử hải quan tiếp nhận, kiểm tra,

đăng ký thông tin trên tờ khai hải quan. Tiếp theo là lấy kết quả phân luồng.

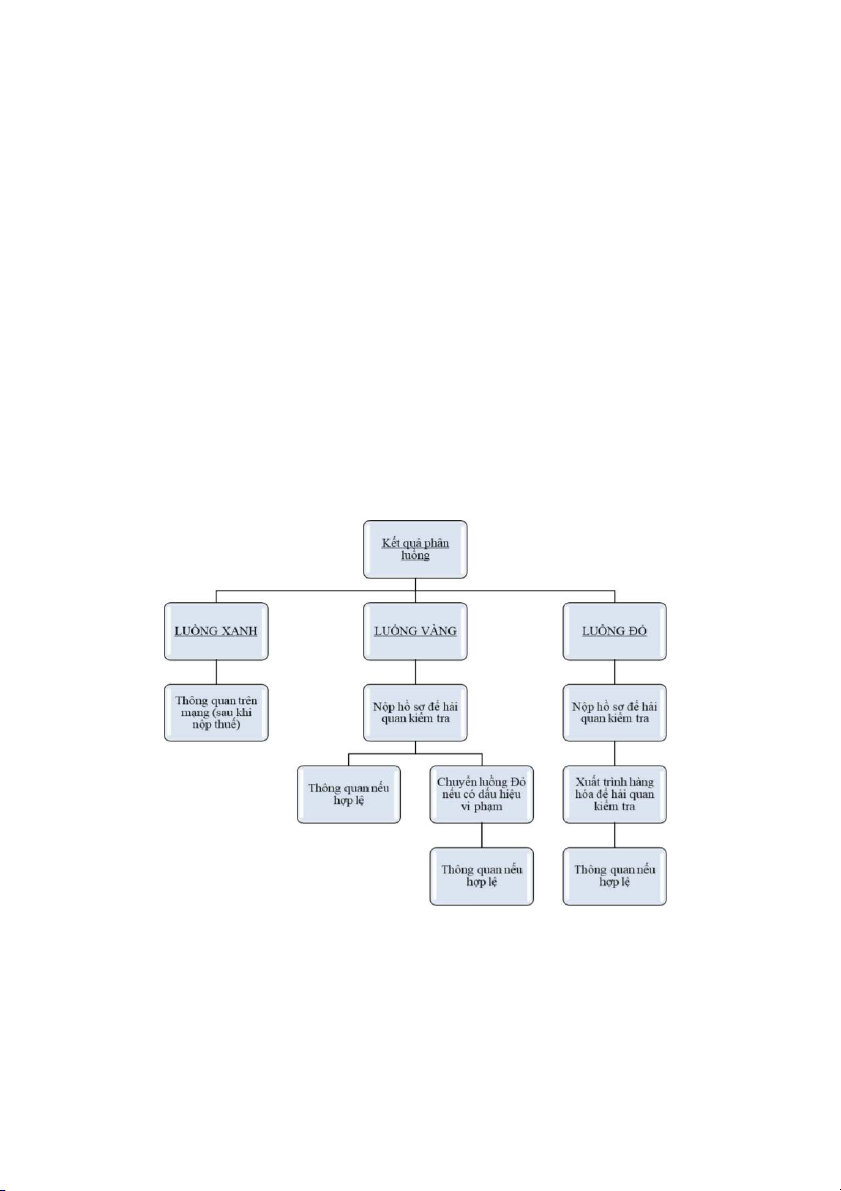

Hình 2.6: Sơ đồ quy trình phân luồng hàng hóa tại cảng

Đối với hà ng kiểm hóa luồng vàng, hàng hóa phải được kiểm tra bộ chứng từ

nhưng miễn kiểm tra chi tiết hàng hóa. Nhân viên xuất trình hồ sơ hải quan tại c hi cục

hải quan cửa khẩu, bộ chứng từ gồm: tờ khai hải quan, hóa đơn thương mại, vận đơn,

C/O, giấy khiểm tra chất lượng, … Hải quan kiểm tra bộ chứng từ và tiến hành thông 19

quan nếu phù hợp. Nếu có dấu hiệu vi phạm hoặc nghi ngờ hải quan sẽ chuyển sang

luồng đỏ để kiểm tra thực tế hàng hóa. Sau đó thông quan nếu không vi phạm. Đối với

hàng kiểm hóa luồng đỏ, cơ quan hải quan tiến hành kiểm tra chi tiết hồ sơ đồng thời

kiểm tra chi tiết hàng hóa. Xuống bãi tìm container tiến hành cắt seal và liên lạc với

Hải quan kiểm hóa xem cắt seal và kiểm tra hàng hóa (5%,10%, toàn bộ lô hà ng tùy

vào mức độ mà Hải quan yêu c ầ u kiểm hóa). Hải quan thông quan nếu không có vi phạm.

Căn cứ vào booking, số hiệu tàu và số hiệu chuyến đi viết và o ô 28 của tờ khai

để tiến hành vào sổ tàu. Sau khi kết thúc quá trình làm thủ tục thông quan cho lô hàng

xuất khẩu tại cảng. Hàng hóa sẽ được sắp xếp lên tàu theo kế hoạch của hãng tàu. Lưu

ý, phải vào sổ tàu trước khi đế n giờ Clos ing time nếu không hàng sẽ bị rớt lại khing

xuất khẩu được mặc dù đã thông quan. Đối với hàng miễn kiểm (luồng xa nh), nhân

viên qua chỗ trả tờ khai để rút tờ khai ra. Sau đó thanh lý hải quan bãi và vào sổ tàu

hàng xuất tương tự hàng bị kiểm hóa.

Ngày 31/10 tàu khởi hà nh, nhận Bill of Lading. Nhân viên giao nhận của đại lí

sẽ chuyển bộ hồ sơ cho bộ phận chứng từ kiểm tra để phát hành vận đơn cho doanh

nghiệp khi doanh nghiệp hoàn thành nghĩa vụ làm thủ tục xuất hàng, cung cấp thông

tin đầy đủ để phát hành vận đơn. Sau khi có đầ y đủ những thông tin của vận đơn, bộ

phận chứng từ đại lí sẽ phá t hành vận đơn House B/L cho doanh nghiệp kiểm tra.

Đồng thời, đại lí gửi thông tin cho hãng tàu liên quan phát hành vận đơn Master B/L

cho đại lí. Sau khi nhậ n B/L từ đại lí, doanh nghiệp sẽ fax bộ chứng từ (Commercial

Invoice, Parking list, Bill of Lading) sang cho bên mua, để bên mua có cơ sở thanh

toán tiền cho bên bán bằng phương thức chuyển tiền. Chuyển tiền bằng điện

(Telegraphic Transfers T/T) là phương thức theo đó ngân hàng thực hiện chuyển tiền

điện ra lệnh cho ngân hàng đại lý ở nước ngoài trả tiền cho người xuất khẩu. Công ty

Thuận Phát (Xuất) ứng tín dụng cho DH logistics CO.LTD (Nhập). Sau khi nhận được

hàng, người nhập khẩu sẽ yêu cầu ngân hàng chuyển tiền trả cho người xuất khẩu.

Hình 2.7: Sơ đồ quy trình chuyển tiền bằng T/T 20

Tài liệu liên quan:

-

Bài tập vận tải chương 1 | Môn Vận tải và bảo hiểm ngoại thương - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

158 79 -

Bài tập tranh chấp chương I và chương II | Môn Vận tải và bảo hiểm ngoại thương - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

105 53 -

Bài tập tranh chấp về tàu biển chuyên chở hàng hóa | Môn Vận tải và bảo hiểm ngoại thương - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

111 56 -

Trắc nghiệm Môn Vận tải và bảo hiểm ngoại thương | Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

330 165