Điều chỉnh hồi tố sửa chữa các sai sót trọng yếu trong kế toán theo VAS | Đại học Tây Đô

Do có 1 khoản doanh thu nhận tiền trước từ việc cho thuê nhà là 180.000.000 và thời gian thuê là 2 năm, phải phânbổ từ tháng 10 năm N-2 nhưng vẫn được trình bày trong DTBH và CCDV trả trước dài hạn tại thời điểm 31/01/N-1 nên báo cáo tình hình tài chính trong năm N-1 được điều chỉnh như sau. Tài liệu giúp bạn tham khảo, học tập và đạt kết quả cao.

Môn: Quản Trị Kinh Doanh (QTKD) 76 tài liệu

Trường: Trường Đại học Tây Đô 223 tài liệu

Tác giả:

Preview text:

Bài 24.3: Điều chỉnh hồi tố sửa chữa các sai sót trọng yếu trong kế toán theo VAS

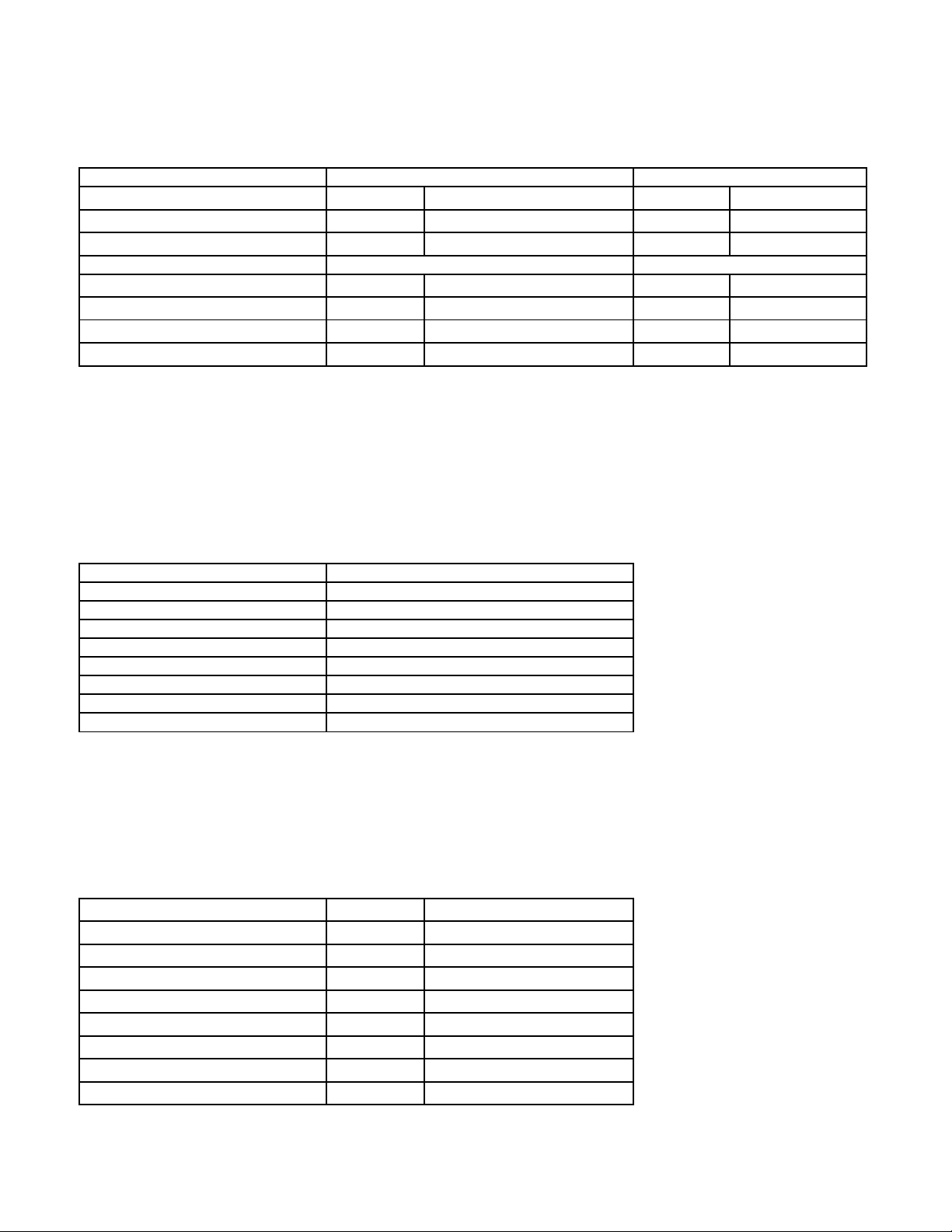

- Bước 1: Lập bảng kê nhận diện sai sót BCKQHĐKD Năm N-2 Năm N-1 DTBH và CCDV Thiếu 22.500.000 Thiếu 90.000.000 CP thuế TNDN hiện hành Thiếu 4.500.000 Thiếu 18.000.000 LNKT sau thuế TNDN Thiếu 18.000.000 Thiếu 72.000.000 BCTHTC 31/12/N-2 31/12/N-1

Thuế và các khoản phải nộp NN Thiếu 4.500.000 Thiếu 22.500.000

DT chưa thực hiện ngắn hạn Thiếu 90.000.000 Thiếu 67.500.000

DT chưa thực hiện dài hạn Thừa 112.500.000 Thừa 180.000.000 LNST chưa phân phối Thiếu 18.000.000 Thiếu 90.000.000

- Bước 2: Điều chỉnh số dư đầu năm của TK bị ảnh hưởng sai sót: + Năm N: SD đầu năm TK3387 giảm: 112.500.000 SD đầu năm TK3334 tăng: 22.500.000 SD đầu năm TK4211 tăng: 90.000.000

- Bước 3: Điều chỉnh cột thông tin so sánh trên BTTC năm hiện tại: BCKQHĐKD

Năm N-1 (Điều chỉnh hồi tố) DTBH và CCDV +90.000.000 CP thuế TNDN hiện hành +18.000.000 LNKT sau thuế TNDN +72.000.000 BCTHTC

01/01/N (điều chỉnh hồi tố)

Thuế và các khoản phải nộp NN +22.500.000

DT chưa thực hiện ngắn hạn +67.500.000

DT chưa thực hiện dài hạn -180.000.000 LNST chưa phân phối +90.000.000

- Bước 4: Thuyết minh trên BCTC: về nguyên nhân xảy ra sai sót, số liệu sai sót

+ Thuyết minh báo cáo KQHĐKD:

Do có 1 khoản doanh thu nhận tiền trước từ việc cho thuê nhà là 180.000.000 và thời gian thuê là 2 năm, phải phân

bổ từ tháng 10 năm N-2 nhưng vẫn được trình bày trong DTBH và CCDV trả trước dài hạn tại thời điểm 31/01/N-1

nên báo cáo tình hình tài chính trong năm N-1 được điều chỉnh như sau: BCKQHĐKD Năm N-2

Năm N-1 (Điều chỉnh hồi tố) DTBH và CCDV +22.500.000 +90.000.000 CP thuế TNDN hiện hành +4.500.000 +18.000.000 LNKT sau thuế TNDN +18.000.000 +72.000.000 BCTHTC 31/12/N-2

01/01/N (điều chỉnh hồi tố)

Thuế và các khoản phải nộp NN +4.500.000 +22.500.000

DT chưa thực hiện ngắn hạn +90.000.000 +67.500.000

DT chưa thực hiện dài hạn -112.500.000 -180.000.000 LNST chưa phân phối +18.000.000 +90.000.000

Tài liệu liên quan:

-

Tiểu luận Nghệ Thuật Lãnh Đạo: Phong Cách Lãnh Đạo Độc Đoán - CKT Tanh

19 10 -

Giáo trình Quản trị sản xuất - Kinh Tế 2022 (lưu hành nội bộ)

24 12 -

Giáo trình Hành vi khách hàng - Nguyễn Thị Thanh Hoa (2019)

22 11 -

CHƯƠNG 1: KHÁI QUÁT VỀ THƯƠNG NHÂN VÀ HOAT ĐỘNG THƯƠNG MẠI

22 11 -

Principles of Economics 7th Ed. by Mankiw: Solutions Manual Overview

57 29