Đồ án môn Kinh tế đầu tư

Đồ án môn Kinh tế đầu tư giúp sinh viên ôn luyện và nắm vững kiến thức môn học để đạt kết quả cao sau khi kết thúc học phần

Môn: Kinh tế và đầu tư 2 tài liệu

Trường: Trường Đại học Kiến trúc Hà Nội 335 tài liệu

Tác giả:

Preview text:

BỘ XÂY DỰNG

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HÀ NỘI

KHOA QUẢN LÝ ĐÔ THỊ -------- --------

ĐỒ ÁN KINH TẾ ĐẦU TƯ

Phân tích dự án đầu tư “ Xây dựng khu biệt thự cho thuê“

GIÁO VIÊN HƯỚNG DẪN : Th.S LÊ VIỆT HÒA

SINH VIÊN THỰC HIỆN : ĐỖ GIA TOÀN

MÃ SINH VIÊN : 2053010161 LỚP : 20KX1 Hà Nội 2023 MỤC LỤC MỞ ĐẦU

1. Vai trò của đầu tư xây dựng trong nền kinh tế Quốc dân……………………...….. 5

2. Vai trò của dự án đầu tư trong quản lý đầu tư xây dựng………………………...... 6

3. Nội dung của dự án đầu tư xây dựng…………………………………………….... 7

4. Nội dung phân tích tài chính, phân tích kinh tế xã hội…………………………….. 8

4.1. Phân tích tài chính dự án đầu tư xây dựng……………………………………..... 8

4.2. Nội dung phân tích kinh tế xã hội …………………………………….......……. 9

5. GIỚI THIỆU DỰ ÁN…………………………………………………………...... 10

CHƯƠNG I: PHÂN TÍCH TÀI CHÍNH DỰ ÁN ĐẦU TƯ

1. Xác định tổng mức đầu tư của dự án (VTM)…………………………………….. 15

1.1. Xác định chi phí bồi thường giải phóng mặt bằng và tái định cư…………….... 15

1.2. Xác định chi phí xây dựng……………………………………………………... 17

1.3. Xác định chi phí thiết bị cho dự án (không bao gồm các dụng cụ, đồ dùng

không thuộc tài sản cố định)………………………………………………………... 26

1.4. Xác định chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác

(chưa kể chi phí lãi vay trong thời gian xây dựng)………………………………..... 33

1.5. Dự trù vốn lưu động ban đầu cho dự án……………………………………...... 44

1.6. Tổng hợp vốn đầu tư (chưa tính lãi vay trong thời gian xây dựng và chi phí dự

phòng do yếu tố trượt giá GDP2)………………………………………………..... 48

1.7. Lập kế hoạch huy động vốn, tính lãi vay trong thời gian xây dựng và chi phí

dự phòng 2………………………………………………………………………… 49

1.8. Tổng hợp mức đầu tư của dự án…………………………………………….... 72

2. Xác định chi phí hoạt động sản xuất - kinh doanh của dự án trong các năm vận

hành……………………………………………………………………………....... 73

2.1. Chi phí sử dụng điện, nước (trước thuế VAT)……………………………..…. 73

2.2. Chi phí sửa chữa, bảo dưỡng tài sản………………………………………..…. 75

2.3. Chi phí trả lương cho cán bộ, công nhân quản lý điều hành dự án………….… 75

2.4. Chi phí bảo hiểm xã hội, y tế, thất nghiệp, trích nộp kinh phí công đoàn…..… 76

2.5. Chi phí quản lý khác…………………………………………………………... 77

2.6. Lập kế hoạch khấu hao tài sản cố định của dự án…………………………...… 79

2.7. Chi phí liên quan đến đất trong hoạt động kinh doanh ……………………...... 88

2.8. Kế hoạch trả nợ và trả lãi tín dụng trong vận hành………………………......... 90

2.9. Tổng hợp chi phí hoạt động sản xuất kinh doanh trong các năm vận hành….... 92

3. Dự trù doanh thu cho dự án…………………………………………………...… 97

4. Dự trù lãi, lỗ trong sản xuất kinh doanh ………………………………….......… 99

5. Phân tích hiệu quả tài chính của dự án………………………………………..... 104

5.1. Phân tích các chỉ tiêu hiệu quả tĩnh…………………………………………... 104

5.2. Phân tích các chỉ tiêu hiệu quả động………………………………………..… 105

6.2. Xác định chỉ tiêu giá tri hiện tại hiệu số thu chi NPV ……................................112

6. Phân tích độ an toàn tài chính…………………………………...…….……........ 122

6.1. Phân tích thời gian hoàn vốn theo phương pháp tĩnh……………...…….…….. 112

6.2. Phân tích thời gian hoàn vốn theo phương pháp pháp động………...…….….... 125

6.3. Phân tích khả năng trả nợ của dự án………………………………...……….…. 125

6.4. Phân tích điểm hoà vốn…………………………………...……………….……. 129

CHƯƠNG II: PHÂN TÍCH HIỆU QUẢ KINH TẾ - XÃ HỘI XỦA DỰ ÁN ĐẦU TƯ

1. Giá trị sản phẩm gia tăng do dự án tạo ra………………………………...……….. 140

2. Mức thu hút lao động vào làm việc trong dự án…………………………...……… 148

3. Mức đóng góp của dự án vào ngân sách………………………....………………... 148

4. Thu nhập của người lao động làm việc trong dựa án……………………………… 157 MỞ ĐẦU

1. Vai trò của đầu tư xây dựng trong nền kinh tế quốc dân

Đầu tư xây dựng là một hoạt động bỏ vốn ở hiện tại để tạo dựng tài sản là công

trình xây dựng, sau đó khai thác vận hành công trình đó, và các tài sản này có khả

năng sinh lợi hay thỏa mãn một nhu cầu nhất định nào đó cho con người bỏ vốn trong

một thời gian nhất định trong tương lai. Đầu tư xây dựng được hiểu là các dự án đầu

tư cho các đối tượng vật chất mà đối tượng vật chất này là các công trình xây dựng.

ĐTXD có vai trò quan trọng được thể hiện qua các đặc trưng sau: -

Hoạt động đầu tư và xây dựng được xem là hoạt động đi trước một bước

đểtrực tiếp tạo dựng ra cơ sở vật chất (quy ước gọi là tài sản ) cho toàn bộ các ngành

kinh tế quốc dân. Sau đó các ngành KTQD mới khai thác công trình tạo ra của cải vật

chất thỏa mãn nhu cầu của cộng đồng xã hội. -

Tạo cơ cấu kinh tế mới, làm xuất hiện các ngành sản xuất mới. -

Góp phần phân công lao động xã hội một cách hợp lí, góp phần thúc đẩy

sựtăng trưởng kinh tế và phát triển xã hội. -

Qua đầu tư xây dựng cho phép giải quyết hài hòa các mối quan hệ nảy

sinhtrong nền kinh tế và trong xã hội như mối quan hệ giữa phát triển kinh tế với phát

triển giáo dục, y tế, quốc phòng; phát triển kinh tế trung ương và địa phương; phát

triển kinh tế ở các vùng sâu, vùng xa.... -

Đối với hoạt động kinh doanh thì hoạt động đầu tư đổi mới công nghệ là

hoạtđộng liên quan tới sự sống còn, đổi mới và phát triển của doanh nghiệp. -

Đối với nước ta đang trong giai đoạn quá độ lên chủ nghĩa xã hội, hoạt

độngđầu tư xây dựng có vai trò quan trọng, thúc đẩy thực hiện nhanh công cuộc công

nghiệp hóa, hiện đại hóa mà Đảng và Nhà nước đã đề ra. Cụ thể là:

+ ĐTXD là hoạt động chủ yếu tạo dựng các công trình, cơ sở hạ tầng phục vụ

cho mục tiêu phát triển công nghiệp xây dựng, phát triển các ngành, các thành phần

kinh tế và phát triển xã hội.

+ ĐTXD đáp ứng ngày càng cao nhu cầu con người góp phần nâng cao đời sống

vật chất, tinh thần của nhân dân, phát triển văn hóa, tôn tạo các công trình kiến trúc

của dân tộc và có tác động quan trọng đến môi trường sinh thái.

+ ĐTXD đóng góp đáng kể vào công tác an ninh quốc phòng xây dựng các công

trình bảo vệ độc lập chủ quyền quốc gia.

2. Vai trò của dự án đầu tư trong quản lý đầu tư xây dựng -

Dự án đầu tư được lập theo quy định hiện hành của Nhà nước là căn cứ

đểtrình duyệt cấp có thẩm quyền. Khi đã được phê duyệt thì dự án đầu tư là căn cứ

xin cấp giấy phép đầu tư xây dựng, là căn cứ để chủ đầu tư xem xét cơ hội dự kiến đạt

được các mục tiêu kinh tế, xã hội, môi trường và tính hiệu quả của nó. -

Dự án đầu tư còn có vai trò đặc biệt quan trọng vì thông qua Nhà nước

có thểkiểm soát được một cách toàn diện các mặt như hiệu quả tài chính, hiệu quả xã

hội cũng như an ninh quốc phòng. -

Dự án đầu tư là hệ thống để triển khai, cụ thể hóa những ý tưởng và cơ

hộichuyển hóa dần những biện pháp được đề xuất (về kỹ thuật, tài chính, kinh tế- xã

hội) trở thành hiện thực. -

Nội dung soạn thảo trong dự án là cơ sở để giúp các nhà đầu tư xem xét

tínhkhả thi của dự án. Đặc biệt là xem xét về mặt hiệu quả tài chính và hiệu quả về

mặt kinh tế- xã hội từ đó đi đến quyết định có đầu tư hay không? -

Một dự án đầu tư độc lập và phê duyệt là văn bản căn cứ pháp luật. Nó

còn làmột bản kế hoạch cụ thể để chủ đầu tư triển khai và thực hiện các công việc theo đúng dự kiến. -

Những chỉ tiêu được phê duyệt trong dự án đóng vai trò là ngưỡng khống

chếđể tổ chức thực hiện và quản lí dự án. -

Thông qua dự án mà các cơ quan tài trợ vốn xem xét có tài trợ vốn hay không. -

Dự án đầu tư là cơ sở so sánh kết quả đạt được với mục tiêu đặt ra, từ đó

giúpcho nhà quản lý rút kinh nghiệm thực hiện dự án tốt hơn. -

Thông qua việc thẩm định, phê duyệt trong dự án, Nhà nước kiểm soát

đượccác công việc: sử dụng đất, địa điểm, tài nguyên, môi trường và những khía cạnh

khác đối với dự án,...

3. Nội dung của dự án đầu tư xây dựng

- Thiết kế cơ sở được lập để đạt được mục tiêu của dự án, phù hợp với công trình

xây dựng thuộc dự án, bảo đảm sự đồng bộ của các công trình khi đưa vào khai

thác, sử dụng. Thiết kế cơ sở gồm thuyết minh và bản vẽ thể hiện các nội dung : +

Vị trí xây dựng, hướng tuyến công trình, danh mục và quy mô, loại, cấp công trình

thuộc tổng mặt bằng xây dựng

+ Phương án công nghệ, kỹ thuật và thiết bị được lựa chọn ( nếu có ) + Giải

pháp về kiến trúc, mặt bằng và mặt cắt, mặt đứng công trình, các kích

thước, kết cấu chính của công trình xây dựng

+ Giải pháp về xây dựng, vật liệu chủ yếu được sử dựng, ước tính chi phí xây

dựng cho từng công trình

+ Phương án kết nối hạ tầng kỹ thuật trong và ngoài công trình, giải pháp phòng chống cháy nổ

+ Tiêu chuẩn, quy chuẩn được áp dụng và kết quả khảo sát xây dựng để lập thiết kế cơ sở

- Các nội dung khác của Báo cáo nghiên cứu khả thi xây dựng gồm :

+ Sự cần thiết và chủ trương, mục tiêu của đầu tư xây dựng, địa điểm xây dựng

và diện tích sửa dụng đất, quy mô công suất và diện tích đầu tư xây dựng + Đánh

giá tác động của dự án liên quan đến việc thu hồi đất, giải phóng mặt bằng, tái

định cư, bảo vệ cảnh quan, môi trường sinh thái, an toàn trong xây dựng, phòng

chống cháy nổ và các nội dung cần thiết khác

+ Khả năng đảm bảo các yếu tố để thực hiện dự án như sử dụng tài nguyên, lựa

chọn công nghệ, thiết bị, sử dụng lao động, hạ tầng kỹ thuật, yêu cầu trong khai

thác sử dụng, thời gian thực hiện, phương án giải phóng mặt bằng, tái định cư, giải

pháp tổ chức quản lý thực hiện dự án, vận hành, sử dụng công trình và bảo vệ môi trường

+ Tổn mức đầu tư và huy động vốn, phâm tích tài chính, rủi ro, chi phí khai thác

sử dụng công trình, đánh giá hiệu quả kinh tế - xã hội của dự án, kiến nghị cơ chế

phối hợp chính sách ưu đãi, hỗ trợ thực hiện dự án

- Các bản vẽ thiết kế cơ sở bao gồm

+ Bản vẽ công nghệ thể hiện sơ dồ dây chuyền với thông số kỹ thuật chủ yếu

+ Bản vẽ xây dựng thiết kế tổng thể các mặt bằng, kiến trúc, kết cấu, hệ thống kỹ

thuật hạ tầng công trình với các kích thước và khối lượng chủ yếu, các mốc giới,

tọa độ và cao độ xây dựng

+ Bản vẽ sơ đồ hệ thống phòng chóng cháy nổ

4. Nội dung phân tích tài chính, phân tich kinh tế - xã hội

4.1 Nội dung phân tích tài chính dự án đầu tư

- Phân tích tài chính dự án đầu tư là phân tích những khía cạnh về mặt tài

chính đứng trên góc độ lợi ích trực tiếp của chủ đầu tư. Đây cũng là một

trong các nội dung quan trọng nhất của dự án

- Thông qua phân tích tài chính giúp cho chủ đầu tư biết được bỏ chi phí như

thế nào, lợi ích thu về ra sao, so sánh giữa lợi ích và chi phí đạt được ở mức

nào từ đó đi đến quyết định có đầu tư hay không, ngoài ra còn có những

thông tin giúp cho chủ đầu tư có cơ sở cần thiết để đưa ra quyết định đầu tư

một cách hiệu quả và đúng đắn nhất

- Đối với cơ quan Nhà nước có thẩm quyền thì phân tích tài chính là cơ sở để

xem xét chấp thuận hay không dự án, đồng thời là cơ sở để cấp giấy phép đầu tư -

Khi lập, phân tích dự án đầu tư cần thực hiện những nội dung sau : -

a) Tính toán, xác định toàn bộ các số liệu đầu vào dùng trong phân tích:

- Xác định quy mô đầu tư của dự án

- Xác định giá trị thu hồi tài sản của dự án

- Xác định chi phí hoạt động của sản xuất kinh doanh

- Doanh thu cho các dự án trong các năm vận hành

- Xác định chi phí khấu hao tài sản cố định trong những năm vận hành

- Các khoản thuê đất, lãi vốn vay tín dụng

- Xác định nguồn vốn và cơ cấu vốn cho dự án

- Xác định lãi xuất dùng trong tính toán

- Thời gian để phân tích, đánh giá dự án

- Lập kế hoạch huy động và sử dụng vốn cho dự án

b) Tiến hành phân tích lãi- lỗ cho dự án, xác định hiện giá hiện số chi thu và xác

định suất thu lời nội tại

- Đánh giá chỉ tiêu hiện giá hiệu số thu chi ( NPV ) :

- Nếu NPV ≥ 0 => dự án đáng giá

- Nếu NPV ≤ 0 => dự án không đáng giá

- Đánh giá hiệu quả tài chính bằng chỉ tiêu suất thu lợi nội tại:

- Nếu IRR ≥ r => dự án đáng giá

- Nếu IRR ≤ r => dự án không đáng giá

4.2 Nội dung phân tích kinh tế xã hội

- Khác với phân tích tài chính, phân tích kinh tế - xã hội đánh gia dự án trên góc độ

lợi ích của toàn bộ nên kinh tế quốc dân, của toàn xã hội và cộng đồng. Phân tích

kinh tế xã hội rất cần thiết vì:

+ Trong nền kinh tế thị trường, tuy chủ trương đầu tư phải lớn là do doanh nghiệp

tự quyết định xuất phát từ lợi ích trực tiếp của doanh nghiệp nhưng lợi ích đó

không đươc trái với pháp luật và phải phù hợp với đường lối phát triển kinh tế - xã

hội chung của toàn đất nước. Lợi ích của Nhà nước và doanh nghiệp phải được kết

hợp chặt chẽ. Những yêu cầu này được thể hiện thông qua phần phân tích kinh tế

xã hội của dự án đầu tư.

+ Phân tích kinh tế - xã hội đối với nhà đầu tư đó là căn cứ chủ yếu để thuyết phục

Nhà nước, các cơ quan có thẩm quyền chấp thuận dự án, thuyết phục các ngân

hàng cho vay vốn, thuyết phục nhân dân địa phương nơi đặt dự án cùng hội chủ

đầu tư thực hiện dự án

+ Đối với Nhà nước, phân tích kinh tế - xã hội là căn cứ chủ yếu để Nhà nước xét

duyệt và cấp phép đầu tư.

+ Đối với tổ chức viện trợ dự án, phân tích kinh tế - xã hội cũng là một căn cứ

quan trọng để họ chấp thuận viện trợ nhất là các tổ chức Viện trợ nhân đạo, viện

trợ cho các mục đích xã hội, viện trợ cho việc bảo vệ môi trường.

+ Đối với dự án phục vụ lợi ích công cộng do Nhà nước trực tiếp bỏ vốn thì phần

Phân tích lợi ích kinh tế - xã hội đóng vai trò chủ yếu trong dự án. Loại dự án này

hiện nay ở nước ta khá phổ biến và chiếm một nguồn vốn khá lớn. Vì vậy việc

phân tích kinh tế - xã hội của dự án luôn luôn giữ một vai trò quan trọng.

- Phân tích đánh giá hiệu quả kinh tế - xã hội cũng có thể được thực hiện như nội

dung của phân tích hiệu quả tài chính, nhưng các chỉ tiêu đầu vào phân tích là các

chỉ tiêu đứng trên quan điểm lợi ích kinh tế - xã hội. Từ đó tính ra chỉ tiêu đánh

giá hiệu quả dựa trên góc độ lợi ích kinh tế - xã hội cụ thể như sau:

+ Giá trị sản phẩm gia tăng do dự án tạo ra hằng năm và tính cho cả đời dự án.

+ Giá trị gia tăng bình quân tính cho một đồng vốn dự án.

+ Mức thu hút lao động vào làm việc.

+ Tổng số lao động thu hút được vào làm việc hằng năm.

+ Tỷ lệ giữa số lao động vào làm việc trong dự án so với vốn dự án.

+ Mức đóng góp của dự án vào ngân sách hằng năm và tính cho cả đời dự án.

+ Thu nhập ngoại tệ hằng năm và cho cả đời dự án.

+ Thu nhập của người lao động làm việc trong dự án.

+ Các lợi ích và ảnh hưởng khác...

5. Giới thiệu dự án

- Tên dự án: Xây dựng khu nhà ở, nhà liền kề cho thuê FUNNY LAND

- Chủ đầu tư: Công ty cổ phần Vincom – Tập đoàn Vingroup

- Địa điểm xây dựng : Đông Anh – Hà Nội

- Quy mô dự án : Căn cứ vào thông tư 03/2016 về phân cấp công trình xây dựng

bảng 1.1, dự án thuộc cấp III

- Dự án gồm 56 hạng mục chính bao gồm:

+ 14 nhà biệt thự loại A

+ 14 nhà biệt thự loại B

+ 8 nhà biệt thự loại C

+ 8 nhà biệt thự loại D

+ 12 nhà biệt thự loại E

- Tổng diện tích đất xây dựng : 8 353,12 m2

Bảng 1. Quy mô xây dựng các hạng mục chính Đơn vị: m2 Hạng Số Diện tích

Tổng diện Tổng diện Diện tích Tổng mục lượng sàn từng tích sàn tích sàn chiếm diện tích

Tầng tầng tính cho một của một đất của xây dựng cho một nhà

hạng mục một nhà hạng mục 1 135 Lửng 24 154,74 2 154,74 A 14 3 154,74 468,48 6558,72 2 166,36 1 151,78 151,78 2 147,24 B 14 3 144,63 590,89 8272,46 2 124,92 Áp 144,63 mái C 8 1 174,27 560,73 4485,84 174,27 1 394,16 2 156,31 3 137,1 Hầm 93,05 mái D 8 Tầng 120,78 243,64 1949,12 122,86 982,88 trệt Tầng 122,86 lầu 1 140,4 140,4 2 120,6 Áp 112,8 E 12 mái 373,8 4485,6 1 684,8 Tổng 25 751,74 8 353,12

- Tổng diện tích xây dựng : 8 353,12

- Diện tích khu đất : 16 706,24

- Mật độ xây dựng : Là tỉ số của diện tích xây dựng so với diện tích khu đất

- Mật độ xây dựng của hạng mục chính là : 50%

- Thời giân xây dựng: 2 năm

- Thời gian vận hành của dự án:40 năm

- Các hạng mục liên quan

Bảng 2. Diện tích các hạng mục của dự án Diện tích Tỷ lệ chiếm đất STT Tên hạng mục (m2) (%)

Hạng mục công trình chính (Nhà 1 8 353,12 50 A,B,C,D,E) 2 Vườn hoa, cây cảnh 668,25 4 3 Siêu thị 835,32 5 4

Nhà bảo vệ, nhà quản lý 60,14 0,36 5 Công viên 1 503,56 9 6 Đường giao thông 3 675,37 22 7 Khu vui chơi giải trí 668,25 4 8 Cơ sở hạ tầng khác 441,04 2,64 9 Nhà sách, hiệu thuốc 501,19 3 Tổng 16 706,24 100

* Mục đích đầu tư: Xây dựng khu biệt thự kinh doanh cho thuê diện tích ở, sinh hoạt

chocác tổ chức cá nhân và cá nhân trong và ngoài nước

* Giải pháp xây dựng tổng thể và trang thiết bị

- Thiết kế xây dựng theo kiểu biệt thự hiện đại

- Giải pháp thiết kế kỹ thuật thi công ( mặt bằng, mặt cắt, giải pháp móng…) được thể

hiện ở hồ sơ bản vẽ thiết kế kỹ thuật thi công ( có kèm theo thiết kế cơ sở và thiết kế hai bước )

- Giải pháp quy hoạch được thể hiện ở bản vẽ quy hoạch

- Tỷ lệ giữa diện tích xây dựng so với tổng diện tích đất là : 30% - 50%

- Phần xây dựng và trang thiết bị có chất lượng tương đương và đạt tiêu chuẩn khách sạnquốc tế loại 3 sao lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA 14

Downloaded by Jin Dian (dianjin008@gmail.com)

Chương I : Phân tích tài chính dự án đầu tư

1. Xác định tổng mức đầu tư của dự án

Khi biết giá chuẩn xây dựng , số lượng giá cả thiết bị và chi phí khác thì

tổng mức đầu tư được xác định theo công thức số (1) sau:

GTMĐT = GBT, TDC + GXD + GTB + GQL + GTV + GK + GDP (1) Trong đó :

• G : là chi phí xây dựng XD

• GTB : là chi phí thiết bị

• GBT, TDC : là chi phí bồi thường, hỗ trợ giải phóng mặt bằng, tái định cư

• GQL : là chi phí quản lý dự án

• G : là chi phí tư vấn đầu tư xây dựng TV • GK : là chi phí khác

• G : là chi phí dự phòng DP

1.1. Xác định chi phí bồi thường giải phóng mặt bằng và tái định cư

Do khu đất của dự án là một khu đất trống nên chi phí bồi thường giải phóng mặt

bằng và tái định cư chỉ bao gồm chi phí thuê đất và thuế sử dụng đất

a. Chi phí thuê đất một năm được xác định theo công thức

GCPTĐ 1 năm = GTĐ×S Trong đó : • GTĐ: Giá thuê đất

• Căn cứ vào Quyết định số 12/2021/QĐ - UBND Hà Nội ngày 25/8/2021 Tỷ lệ

phần trăm (%) tính đơn giá thuê đất một năm là 2% giá đất tính thu tiền thuê đất

đối với trường hợp mục đích sử dụng đất thuê làm mặt bằng kinh doanh thuộc các

ngành thương mại, dịch vụ

• Căn cứ vào bảng số 8 Quyết định số 30/2019/QĐ - UBND Hà Nội Khu vực xây

dựng thuộc đoạn từ cuối đường Việt Hùng ( trường THCS Việt Hùng ) đến đầu

đường Liên Hà (mục đích sử dụng thương mại dịch vụ - VT3 - với hệ số điều

chỉnh giá đất tại huyện Đông Anh k=1) có giá đất là 1.742 nghìn đồng/m2

+ Giá thuê đất 1m2 trong 1 năm là :

GTĐ = 2% × 1.742 × 1 = 34,84 ( nghìn đồng )

+ Chi phí thuê đất trong thời gian vận hành và xây dựng là -

GCPTĐ = 34,84 × 16 706,24× 42 = 24.445.907 ( nghìn đồng )

b. Thuế đất được tính theo công thức

Thuế sử dụng đất 1 năm = GCPTĐ × Thuế đất -

Căn cứ vào Thông tư 153/2/2011/TT-BTC, ta có thuế sử dụng đất đối với

đất phi nông nghiệp là 0,03%

Thuế sử dụng đất trong 2 năm xây dựng là :

(2%×1.742 × 16 706,24 ×2¿×0,03% = 349 ( nghìn đồng )

Bàng 3. Chi phí bồi thường giải phóng mặt bằng và tái định cư

Đơn vị : Nghìn đồng ST Nội dung Chi phí trước Thuế Chi phí sau T thuế VAT thuế 1 Chi phí thuê đất 24.445.907 0 24.445.907 trong thời gian xây dựng 2 Thuế sử dụng đất trong thời gian xây 349 0 349 dựng Tổng 24.446.256 0 24.446.256

1.2. Xác định chi phí xây dựng Các căn cứ :

+ Danh mục các công trình, hàng mục côn trình xây dựng thuộc dự án

+ Quy mô xây dựng các công trình, hạng mục công trình xây dựng thuộc dự án

+ Suất chi phí xây dựng của một đơn vị quy mô xây dựng

+ Mức thuế suất giá trị gia tăng ( TGTGT ) theo quy mô hiện hành ( lấy 10% )

Chi phí xây dựng được tính toán theo công thức (2) sau : n G ∑ i XD =

gXD (1+ T XDGTGT) (2) i=1 Trong đó :

+ giXD là chi phí xây dựng trước thuế giá trị gia tăng của công trình , hạng mục thứ i

Đối với những hạng mục thông dụng thì giXD được tính như sau :

giXD = Si × Pi

+ Pi là diện tích hay công suất thiết kế của hạng mục thứ i (có n hạng mục)

+ Si là suất đầu tư ( chưa gồm VAT ) tính theo 1 đơn vị diện tích hay 1

đơn vị công suất cả hạng mục i

Đối với những hạng mục theo thiết kế riêng biệt thì giXD được tính như phương pháp

lập dự toán chi tiết hạng mục

+ n là số công trình, hạng mục công trình thuộc dự án

+ T XDGTGT là thuế giá trị gia tăng đối với sản phẩm xây lắp

Tính toán chi phí xây dựng

- Tính diện tích sàn cho các hạng mục xây dựng nhà A,B,C,D,E Bao gồm : + Diện tích phòng ăn + Diện tích phòng ngủ

+ Diện tích phòng tiếp khách, học tập, phòng đọc sách, giải trí của gia đình hoặc cá nhân

+ Diện tích khi vệ sinh, nhà bếp, nhà kho

+ Diện tích hành lang, ban công, cầu thang. Nếu ngôi nhà nhiều tầng, nhiều

căn hộ thì diện tích sàn xây dựng nhà ở mới bằng tổng diện tích sàn sử dụng của các căn hộ

+ Nếu là diện tích ban công hoặc sân phơi thì tính một nửa diện tích đó

- Dự án bắt đầu thực hiện vào thời điểm quý IV – năm 2023 nhưng Bộ Xây dựng

(BXD) mới chỉ ban hành tập suất vốn năm vào thời điểm quý II năm 2023 và áp

dụng cho năm 2022, thông qua chỉ số giá xây dựng bình quân nên suất vốn được

quy đổi về năm 2024 như sau: n

SXD2024 = SXD2022 × KKV × IKXDCTbq +∑ STi i=1 - Trong đó: + S

: Suất vốn đầu tư năm 2024 và Suất vốn đầu tư năm 2022 XD2024, SXD2022

+ K: Số quý kể từ sau thời điểm công bố tập suất vốn đầu tư đến thời điểm cần tính suất vốn đầu tư.

+ K : Hệ số quy đổi suất vốn đầu tư đã được công bố về địa điểm tính toán (địa điểm kv

là Hà Nội thuộc khu vực 7 = 0,926)

+ S : Các chi phí bổ sung được phân bổ đối với các khoản mục chi phí cần thiết theo Ti

quy định nhưng chưa được tính đến trong suất vốn đầu tư hiện hành hoặc các chi phí giảm

trừ được phân bổ đối với các khoản mục chi phí theo quy định không còn phù hợp trong

suất vốn đầu tư hiện hành. STi được tính trên 1 đơn vị diện tích hoặc công suất năng lực

phục vụ phù hợp với đơn vị tính của suất vốn đầu tư S0.

+ n: Số lượng các khoản mục chi phí bổ sung.

+ i: Thứ tự các khoản mục chi phí bổ sung n +∑STi=0 i=1

- Chỉ số giá xây dựng bình quân: T In+1 ∑n=1 In IXDCTbq = T Trong đó:

+ T: Số quý gần nhất so với thời điểm tính toán

+ I : Chỉ số giá xây dựng quý thứ n được lựa chọn n + I : Chỉ n+1

số giá xây dựng thứ n+1

Bảng 4. chỉ số giá xây dựng Đợn vị : (%)

Chỉ số giá năm 2020 = 100% STT NĂM QUÝ CHỈ SỐ GIÁ CĂN CỨ CHỈ SỐ GIÁ XÂY DỰNG(%) LIÊN HOÀN(%) 2020 Số 1255/QĐ-SXD/2020 1 III 99,23 Số 1998/QĐ-SXD/2020 2 IV 99,51 100,28 2021 3 I 100,62 100,99 Số 809/QĐ-SXD/2021 4 II 102,59 101,96 Số 810/QĐ-SXD/2021 5 III 102,17 99.59 Số 811/QĐ-SXD/2021 Số 29/QĐ-SXD/2021 6 IV 102,26 100,09 2022 Số 203/QĐ-SXD/2022 7 I 102,97 100,7 8 II 104,31 101,29 Số 372/QĐ-SXD/2022 9 III 103,80 99,51 Số 653/QĐ-SXD/2022 10 IV 103,75 99,95 Số 258/QĐ-SXD/2023 2023 11 I 103,83 100,07 Số 258/QĐ-SXD/2023 12 II 103,58 99,76 Số 447/QĐ-SXD/2023

Chỉ số giá xây dựng bình quân 100,38

a. Suất chi phí xây dựng tính cho hạng mục chính -

Các chỉ số giá xây dựng lấy theo:

+ Quyết định số 1255/QĐ-SXD/2020 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 1998/QĐ-SXD/2020 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 809/QĐ-SXD/2021 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 810/QĐ-SXD/2021 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 811/QĐ-SXD/2021 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 29/QĐ-SXD/2021 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 203/QĐ-SXD/2022 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 372/QĐ-SXD/2022 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 653/QĐ-SXD/2022 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 258/QĐ-SXD/2023 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 258/QĐ-SXD/2023 của Sở xây dựng thành phố Hà Nội.

+ Quyết định số 447/QĐ-SXD/2023 của Sở xây dựng thành phố Hà Nội. -

Suất chi phí xây dựng quý IV/2023 (chưa tính VAT) : Hà Nội vùng 7 => k = 0,926

Căn cứ quyết định số 510/QĐ-BXD ngày 19/5/2023 về Công bố suất vốn đầu tư xây

dựng công trình quy định: -

Đối với nhà biệt thự từ 2 đến 3 tầng,kết cấu khung chịu lực BTCT, tường bao xây

gạch,sàn,mái BTCT đổ tại chỗ không có hầm thì suất vốn đầu tư xây dựng năm 2022 là:

7.192 nghìn đồng / m2 sàn (đã bao gồm VAT) + Suất chi phí xây dựng chưa tính VAT là: S

= 7.192/1,1= 6.538 (nghìn đồng/m2 XD 2023 )

+ Suất chi phí xây dựng quý IV năm 2023 là:

SXD 2023 = 6.538 x (1,0038)3 x 0,926 = 6.124 (nghìn đồng)

b. Tính toán suất chi phí cho các hạng mục khác

*Tính suất chi phí xây dựng đường giao thông

Theo bảng 70 Quyết định 510/QĐ-BXD ngày 19/05/2023 quyết định công bố suát vốn

đầu tư xây dựng công trình và giá xây dựng tổng hợp bộ phận kết cấu công và giá xây dựng

tổng hợp bộ phận kết cấu công trình năm 2022. Đường cấp V: Nền đường rộng 7,5m, mặt

đường rộng 5,5m, lề rộng 2x1m (trong đó lề gia cố rộng 2x0,5m đồng nhất kết cấu áo

đường), mặt đường gồm 1 lớp bê tông nhựa - dày 7cm trên lớp móng cấp phối đá dăm là:

960,9 (triệu đ/km) (sau thuế VAT).

Suất chi phí xây dựng đường giao thông trước thuế VAT là:

x0,926 = 10.831 (triệu đ/km).

* Suất chi phí xây dựng cổng ra vào

+ Cổng ra vào sử dụng 1 cổng chính, chi phí dự kiến là 100.000 (1.000 đ/m2 )

* Suất chi phí vườn hoa, công viên

Đơn giá cho 1m2 vườn hoa, thảm cỏ dự kiến tính theo các công trình có quy mô tương tự

là 200(1.000 đ/m2) (trước thuế VAT).

* Suất chi phí xây dựng các khu (siêu thị + hiệu thuốc+ nhà sách ) Bảng 5 Quyết định 510/QĐ-BXD

Theo suất vốn đầu tư công trình dân dụng, công trình nhà ở riêng lẻ. Nhà 1 tầng, căn

hộ khép kín, kết cấu tường gạch chịu lực, mái BTCT đổ tại chỗ. Suất vốn xây dựng là 4.686

(1.000 đ/m2 sàn) .Chi phí xây dựng các khu (siêu thị + cafe+ hiệu thuốc+ nhà sách) trước thuế VAT là:

x 0,926 = 3.991 (1.000 đ/m2 ).

* Chi phí xây dựng nhà quản lý, nhà bảo vệ (Bảng 5 Quyết định 510/QĐ-BXD)

Theo công trình nhà tầng, tường bao xây gạch, mái tôn suất chi phí xây dựng (sau thuế

VAT) là: 1.776 (1.000đ/m2 ). Chi phí xây dựng nhà quản lý, nhà bảo vệ trước thuế VAT là:

1.776× 1,00383 ×0,926=1.512 (1.000 đ/m2 ). 1,1

* Suất chi phí xây dựng khu vui chơi giải trí:

Theo Quyết định 510/QĐ-BXD suất vốn đầu tư công trình đa năng. Nhà 3 tầng có 1 tầng

hầm. Xuất chi phí xây dựng là 7540 (1000 đ/m2 sàn). Chi phí xây dựng khu vui chơi trước

thuế VAT là:7.540× 1,00383 ×0,926=6.421 (1.000 đ/m2 ). 1,1 * Suất chi phí san nền:

San nền bằng lớp cát đen dày 1m, chi phí dự kiến san nền lây theo các công trình

tương tự là 100 (1.000 đ/m 2 ) (trước thuế VAT).

* Suất chi phí xây dựng công trình cơ sở hạ tầng ngoài nhà:

+ Hệ thống cấp điện ngoài nhà: lấy bằng 0,5% so với tổng chi phí đầu tư xây dựng các hạng mục chính.

+ Hệ thống cấp, thoát nước ngoài nhà: lấy bằng 1,0% so với tổng chi phí đầu tư xây dựng các hạng mục chính.

+ Hệ thống cấp, thoát nước trong nhà: lấy bằng 0,5% so với tổng chi phí đầu tư xây dựng các hạng mục chính.

* Mức thuế VAT theo quy định hiện hành: 10%. lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

Bảng 5. Chi phí xây dựng của dự án Đơn vị tính: 1.000đ TT Tên hạng mục P SXD

Chi phí trước thuế Thuế VAT Chi phí sau thuế 1 Xây dựng nhà A 6.558,72 6124 40.165.601 4.016.560 44.182.161 2 Xây dựng nhà B 8.272,46 6124 50.660.545 5.066.055 55.726.600 3 Xây dựng nhà C 4.485,84 6124 27.471.284 2.747.128 30.218.413 4 Xây dựng nhà D 1.949,12 6124 11.936.411 1.193.641 13.130.052 5 Xây dựng nhà E 4.485,6 6124 27.469.814 2.746.981 30.216.796

Tổng chi phí xây dựng các hạng mục chính 157.703.656 15.770.366 173.474.021 6 Nhà bảo vệ + quản lý 60,14 1.512 90.932 9.093 100.025 7 Đường giao thông 0,47 10.831 5.091 509 5.600 8 Khu dịch vụ 1 169,44 3.991 4.667.235 466.724 5.133.959 24

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA 9 Vườn hoa, công viên 15 03,56 200 300.712 30.071 330.783 10 Khu vui chơi giải trí 668,25 6.421 4.290.833 429.083 4.719.917

11 Hệ thống cấp điện ngoài 0,5% XD chính 788.518 78.852 867.370 nhà 12 Hệ thống cấp, thoát 1% XD chính 1.577.037 157.704 1.734.740 nước ngoài nhà 13 Hệ thống cấp, thoát 0,5% XD chính 788.518 78.852 867.370 nước trong nhà 14 Cổng ra vào 1 100.000 100.000 10.000 110.000 15 San lấp mặt bằng 16.706 100 1.670.624 167.062 1.837.686 Tổng 171.983.155 17.198.316 189.181.471 25 lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

1.3 Xác định chi phí thiết bị cho dự án ( không bao gồm các dụng cụ ,đồ dùng

không thuộc tài sản cố định )

- Chi phí thiết bị được xác định theo phương pháp lập dự toán theo công thức sau:

GTB = GMS + GGC + GQLMSTB + GCN + GĐT + GLĐ + GCT + GK Trong đó:

GMS - chi phí mua sắm thiết bị công trình và thiết bị công nghệ;

GGC - chi phí gia công, chế tạo thiết bị phi tiêu chuẩn;

GQLMSTBCT - chi phí quản lý mua sắm thiết bị của nhà thầu;

GCN -chi phí mua bản quyền công nghệ;

GĐT - chi phí đào tạo và chuyển giao công nghệ;

GLĐ -chi phí lắp đặt thiết bị và thí nghiệm, hiệu chỉnh thiết bị;

GCT -chi phí chạy thử thiết bị theo yêu cầu kỹ thuật;

GK -Chi phí liên quan khác.

- Đối với dự án này chỉ có 3 thành phần chi phí là chi phí mua sắm, chi phí lắp đặt

thiếtbị và chi phí quản lý mua sắm nên được xác định bằng công thức sau: GTB = GMS + GLĐ

1.3.1 Chi phí mua sắm thiết bị

* Các căn cứ xác định : 26

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

- Căn cứ nhu cầu về thiết bị dùng trong dự án bao gồm các trang thiết bị trong các nhà ở,

các trang thiết bị dùng trong quản lý điều hành dự án...

- Căn cứ vào giá thiết bị tính tại hiện trường xây lắp bao gồm giá mua, chi phí vận

chuyển, kho bãi, bảo quản, bảo dưỡng thiết bị tại kho bãi hiện trường.

- Tỷ giá chuyển đổi từ USD sang VNĐ lấy ở thời điểm lập dự án là.....

- Thuế giá trị gia tăng cho từng loại thiết bị theo quy định hiện hành.

* Tính chi phí mua sắm thiết bị theo công thức sau: m GMSTB Q Mi i 1 TVATTB i 1 Trong đó:

Qi - Số lượng (cái) hoặc trọng lượng (T) thiết bị (hoặc nhóm thiết bị thứ i).

Mi - Giá tính cho 1 cái hoặc 1 tấn thiết bị thứ i. Mi = mi + ni + Ki + Vi + hi

Mi - Giá gốc của thiết bị thứ i tại nơi mua hoặc tại cảng Việt Nam.

ni - Chi phí vận chuyển 1 cái hoặc 1 tấn thiết bị thứ i.

Ki - Chi phí lưu kho, lưu bãi, lưu container... Vi -

Chi phí bảo quản, bảo dưỡng... tại hiện trường hi -

Thuế và chi phí bảo hiểm...

- thuế suất thuế GTGT với thiết bị\ 27

Bảng 6. Thống kê số lượng các phòng của dự án Nhà Nhà STT

Loại phòng Nhà A Nhà B Nhà C Nhà D Nhà E quản Tổng bảo vệ lí Số lượng 14 14 8 8 12 1 1 58 1 Phòng 14 14 8 8 12 0 1 57 khách 2 Bếp + 14 14 8 8 12 1 0 57 phòng ăn 3 Phòng ngủ 42 70 24 24 48 1 1 210 4 Phòng tắm 70 70 24 24 36 1 1 226 + VS 5 Phòng giặt 14 14 0 8 0 0 0 36 6 Phòng sinh 14 14 16 8 0 0 0 52 hoạt chung 7 Phòng thay 14 14 24 0 0 0 0 52 đồ 8 Gara 14 14 8 8 12 0 0 56 9 Bốt bảo vệ 0 0 0 0 0 1 0 1 10 Phòng đa 0 0 8 0 0 0 0 8 năng

Trang thiết bị mỗi phòng:

+ Phòng khách : 1 điều hòa, 1 bộ bàn ghế salon, 1 tivi 55 inch ,1 quạt trần.

+ Phòng ngủ : 1 điều hòa, 1 tivi 40 inch,1 giường đôi, 1 tủ quần áo ,1 bàn trang điểm, 1 gương.

+ Phòng Bếp + phòng ăn: 1 bếp từ, 1 Tủ lạnh ,1 tủ bếp, 1 máy hút mùi, 1 lò vi

sóng, 1 bộ bàn ghế ăn,1 bồn rửa.

+ Phòng tắm + phòng WC: 1 bình nóng lạnh, 1 vòi sen, 1 bồn tắm, 1 gương,1 bồn

rửa mặt,1 bồn cầu, 1 máy giặt, 1 bồn tắm Nhà thiết bị tối thiểu:

+ Phòng khách : 1 điều hòa, quạt trần.

+ Phòng ngủ : 1 điều hòa, 1 giường đơn

+ Phòng Bếp + phòng ăn: 1 bếp từ, 1 máy hút mùi, 1 lò vi sóng,1 bồn rửa.

+ Phòng tắm + phòng WC: 1 bình nóng lạnh, 1 vòi sen, 1 gương,1 bồn rửa mặt,1 bồn cầu,.

Bảng 7. Chi phí mua sắm thiết bị (ĐVT: 1000đ) Đơn giá ST Số Loại thiết bị Chi phí Chi phí sau (chưa có Thuế VAT T lượng trước thuế thuế VAT) Điều hòa 2 1.922.400 192.240 2.114.640 1 chiều Daikin 267 7.200 Tivi mỏng 55 8.000 224.000 22.400 246.400 3 inch LG 28 Tivi LED 40 5.000 560.000 56.000 616.000 4 inch LG 112 Tủ lạnh 9.200 257.600 25.760 283.360 5 Samsung 28 305L Bình nóng 2.700 610.200 61.020 671.220 lạnh 6 226 Kangaroo 30L Máy giặt 5.000 140.000 14.000 154.000 7 Inverter 9.5 28 Kg Máy hút mùi 4.500 256.500 25.650 282.150 8 57 Hafele Bộ sofa 8.500 238.000 23.800 261.800 9 28 Giường đôi 11 112 5.000 560.000 56.000 616.000 Giường đơn 3.000 294.000 29.400 323.400 12 98 Dàn máy tính 30.000 90.000 9.000 99.000 19 để bàn 3 Tủ quấn áo 2 2.000 224.000 22.400 246.400 21 cánh 112 Bàn ghế ăn 7.000 196.000 19.600 215.600 22 28 Tủ bếp 5.000 140.000 14.000 154.000 25 28 Bếp đôi điện 2.800 159.600 15.960 175.560 26 từ hồng ngoại 57 Sunhouse Lò vi sóng 3.090 176.130 17.613 193.743 28 Sharp 20l 57 Bàn trang 2.000 56.000 5.600 61.600 29 điểm 28 Bộ bàn làm 7.000 21.000 2.100 44.100.000 30 việc 3 Gương 2.000 508.000 50800 558.800 31 254 Quạt trần 2.000 116.000 11.600 127.600 32 58 Bồn tắm 18.000 504.000 50.400 554.400 33 TOTO 28 Vòi sen 3.000 678.000 67.800 745.800 34 226 Bồn cầu 35 226 5.000 1.130.000 113.000 1.243.000 Bồn rửa ToTo 283.000 28.300 311.300 36 283 1.000 37 Máy phát điện 2 50.000 100.000 10.000 110.000 Hệ thống 1 450.000 450.000 45.000 495.000 38 PCCC chung toàn khu Hệ thống cấp 1 300.000 300.000 30.000 330.000 39 nước ngoài nhà Bộ video trung 1 240.000 240.000 24.000 264.000 40 tâm & ăng ten trung tâm Camera giám 56 3.000 168.000 16.800 184.800 41 sát Hệ thống báo 56 3.000 168.000 16.800 184.800 42 cháy Tổng đài điện 1 30.000 30.000 30.000 3.000 43 thoại 10.800.430 1.080.043 11.880.473 Tổng Cộng

1.3.2. Xác định chi phí lắp đặt thiết bị

- Chi phí lắp đặt thiết bị gồm:

+ Khối lượng công tác lắp đặt thiết bị hoặc giá trị thiết bị cần lắp đặt.

+ Đơn giá lắp đặt thiết bị hoặc tỷ lệ chi phí lắp đặt so với giá trị thiết bị cần lắp

đặt. Chi phí lắp đặt = 1-2% so với giá trị thiết bị cần lắp đặt

Bảng 8. Chi phí lắp đặt

Đơn vị tính:1.000 đồng STT

Thiết bị Đơn giá thiết Tỷ lệ Chi phí Thuế Chi phí sau bị chi phí trước GTGT thuế lắp đặt thuế (10%) Máy phát 100.000 điện 1 1% 1.000 100 1.100 Hệ thống 450.000 1% 4.500 450 4.950 PCCC 2 chung toàn khu Hệ thống 300.000 3.000 300 3.300 3 cấp nước ngoài nhà 1% Bộ video 240.000 1% 2.400 240 2.640 trung tâm 4 & ăng ten trung tâm Camera 168.000 1% 5 giám sát 1.680 168 1.848 Hệ thống 168.000 1% 6 báo cháy 1.680 168 1.848 Tổng đài 30.000 7 điện thoại 1% 300 30 330 8 Điều 1.922.400 hòa 1% 19.224 1.922 21.146 Quạt 116.000 9 trần 1% 1160 116 1276 10 Máy hút 256.500 1 mùi % 2.565 257 2.822 11 Vòi sen 678.000 1% 6.780 678 7.458 12 Bồn cầu 1.130.000 1% 11.300 1.130 12.430 13 Bồn rửa 283.000 1% 2.830 283 3.113 Tổng 58.419 5841,9 64.261

Bảng 9. Tổng hợp chi phí thiết bị

Đơn vị tính: 1.000 đồng Chi phí trước Thuế VAT Chi phí sau TT Nội dung thuế (%) thuế Chi phí mua 10.800.430 1.080.043 11.880.473 1 sắm thiết bị Chi phí lắp đặt 58.419 5841,9 64.261 2 thiết bị Tổng cộng 10.858.849 1.085.885 11.944.734

1.4. Chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác (chưa

kể trả lãi trong thời gian xây dựng) Các căn cứ:

- Căn cứ theo Thông tư số 12/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng về định mức

quản lý dự án và tư vấn đầu tư xây dựng.

- Căn cứ theo thông tư 11/2021/TT-BXD ngày 31/8/2021 của Bộ Xây dựng.

- Căn cứ vào khối lượng và đơn giá.

- Căn cứ vào mức thuế suất giá trị gia tăng (T GTGT =10%), bảo hiểm theo quy định. Chi phí

quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác (chưa kể trả lãi trong thời gian xây dựng) bao gồm:

- Chi phí quản lý dự án

- Chi phí tư vấn xây dựng: khảo sát xây dựng; lập báo cáo nghiên cứu khả thi; thẩm trathiết kế

cơ sở, thiết kế công nghệ của dự án; thiết kế xây dựng công trình; thẩm tra tổng mức đầu tư,

dự toán xây dựng; thẩm tra hồ sơ; thẩm tra kết quả lựa chọn nhà thầu trong hoạt động xây

dựng; giám sát thi công, giám sát lắp đặt thiết bị; lập báo cáo đánh giá tác động môi trường;

thuê tư vấn giám sát, đánh giá dự án đầu tư xây dựng công trình.

- Chi phí khác: bảo hiểm công trình trong thời gian xâu dựng; kiểm toán, thẩm tra, phêduyệt

quyết toán vốn đầu tư; vốn lưu động ban đầu vì dự án nhằm mục đích kinh doanh, lãi vay

trong thời gian xây dựng; chi phí thực hiện các công việc khác …

1.4.1. Chi phí quản lý dự án (GQLDA ) GQLDA = N (GXDtt + GTBtt ) Trong đó:

N - định mức tỷ lệ phần trăm (%) chi phí quản lý dự án tương ứng với quy mô

xây lắp và thiết bị của dự án.

GXDtt - chi phí xây dựng trước thuế giá trị gia tăng.

GTBtt - chi phí thiết bị trước thuế giá trị gia tăng.

Gt = GXDtt + GTBtt = 171.983.155+ 10.869.749 = 182.852.904 (nghìn đồng)

- Xác định N (%) theo bảng số 1.1 Thông tư số 12/2021/TT-BXD và nội suy theo công thức: N − a t = Nb −¿

NGba −GNb × (Gt – Gb) Trong đó:

Gt - quy mô chi phí xây dựng và chi phí thiết bị cần tính định mức chi phí quản

lý dự án; đơn vị tính: giá trị → Gt = 182.852.904 (nghìn đồng);

Ga - quy mô chi phí xây dựng và chi phí thiết bị cận dưới quy mô chi phí

cần tính định mức; đơn vị tính: giá trị → Ga = 200.000.000 (nghìn đồng); Gb

- quy mô chi phí xây dựng và chi phí thiết bị cận trên quy mô chi phí cần

tính định mức; đơn vị tính: giá trị→ Gb = 100.000.000 (nghìn đồng);

Na - định mức chi phí quản lý dự án tương ứng với Ga tra bảng số 1.1 → Na = 1,886 (%);

Nb - định mức chi phí quản lý dự án tương ứng với G b tra bảng số 1.1 →Nb = 2,017 (%)

Nội suy ta có: NQLDA= 1,908 %

GQLDA = 1,908% × 182.852.904 = 3.488.833 (nghìn đồng)

1.4.2. Chi phí tư vấn đầu tư xây dựng (GTV )

a. Chi phí lập báo cáo nghiên cứu khả thi

GLDA = NLDA × (GXDtt + GTBtt )

NLDA : Định mức chi phí lập báo cáo nghiên cứu khả thi theo tỉ lệ % (tra bảng số 2.1

Thông tư số 12/2021/TT-BXD ngày 31/8/2021 và nội suy, ta có: Ga = 100.000.000 (1.000 đ) Gb = 200.000.000 (1.000 đ) Na = 0,534% Nb = 0,402% NLDA = 0,424%

GLDA = 0,424%×.182.852.904 = 775.296 (nghìn đồng)

b. Chi phí thẩm tra báo cáo nghiên cứu khả thi

G TTBC = N TTBC × (G XDtt + G TBtt )

G XDtt + G TBtt = 182.852.904 (nghìn đồng)

N TTBC - định mức chi phí thẩm tra báo cáo nghiên cứu khả thi theo tỉ lệ % (tra Phụ lục

VIII bảng số 2.15 Thông tư số 12/2021/TT-BXD)

G TTBC = 0,074% × 182.852.904 = 135.311 (nghìn đồng)

c. Chi phí thiết kế

Chi phí thiết kế hạng mục chính:

- Công thức: CTK = CXd × NTk × (0,9 × k + 0,1) (theo mục 3.5 Thông tư số

12/2021/TTBXD ngày 31/8/2021 ) + Trong đó: CTK - chi phí thiết kế;

NTK - định mức chi phí thiết kế theo công bố;

GXD - chi phí xây dựng trong dự toán của từng công trình (chưa có thuế

VAT); k - hệ số điều chỉnh giảm định mức chi phí thiết kế do công trình lặp

lại trong dự án k = 1 - công trình thứ 1 k = 0,36 - công trình thứ 2 k = 0,18 -

công trình thứ 3 trở đi

0.1 - chi phí giám sát tác giả (10%) Các căn cứ:

+ Công trình gồm 2 bước thiết kế: Thiết kế cơ sở & Thiết kế bản vẽ thi công

+ Chi phí xây dựng (chưa có thuế VAT) của cả dự án GXDtt = 172.524.489 (nghìnđồng).

+ Chi phí xây dựng (chưa có thuế VAT) của từng hạng mục là: CXD A = 2.868.972 CXD B = 3.618.610 CXD C = 3.433.911 CXD D = 1.492.051 CXD E = 2.289.151

+ Tra “phụ lục 2 Thông tư số 06/2021/TT-BXD và Phụ Lục 8 Bảng 2.5 Thông tư số

12/2021/TT-BXD”để xác định cấp công trình và định mức chi phí thiết kế: Nhà A, B, C,

D, E thuộc loại công trình cấp III có: NTK A = NTK B = NTK C = NTK D = NTK E = 3,41%

Bảng 10. Tổng hợp chi phí thiết kế Đơn vị: 1.000đ STT Công K Gxd N Chi phí thiết kế trình 1 A1 1 2.868.972 3,41% 97.832 2 A2 0,36 2.868.972 3,41% 41.481 3 A3:A14 0,18 2.868.972 3,41% 281.952 Cụm nhà A 421.265 4 B1 1 3.618.610 3,41% 123.395 5 B2 0,36 3.618.610 3,41% 52.319 6 B3:B14 0,18 3.618.610 3,41% 355.623 Cụm nhà B 531.337 7 C1 1 3.433.911 3,41% 117.096 8 C2 0,36 3.433.911 3,41% 49.649 9 C3:C8 0,18 3.433.911 3,41% 153.396 Cụm nhà C 320.141 10 D1 1 1.492.051 3,41% 50.879 11 D2 0,36 1.492.051 3,41% 21.573 12 D3:D8 0,18 1.492.051 3,41% 66.651 Cụm nhà D 139.103 13 E1 1 2.289.151 3,41% 78.060 14 E2 0,36 2.289.151 3,41% 33.097 15 E3:E12 0,18 2.289.151 3,41% 184.066 Cụm nhà E 295.223 Tổng 1.707.069

d. Chi phí khảo sát thiết kế

Chi phí khảo sát thiết kế lấy bằng 30% chi phí thiết kế (theo công trình tương tự): GKSTK = 30% GTK

GKSTK = 30% ×1.707.069 = 512.121 (nghìn đồng)

e. Chi phí thẩm tra thiết kế GTTTK = GXDtt × NTTTK × k

- Chi phí xây dựng trước thuế: GXDtt = 182.852.904 (nghìn đồng)

Định mức chi phí thẩm tra thiết kế theo tỉ lệ % (tra Phụ lục VIII bảng số 2.16 Thông tư số 12/2021/TT-BXD)

Nội suy ta có: NTTTK= 0,114%

GTTTK = 182.852.904 x 0,114% = 208.452 (nghìn đồng) f.

Chi phí thẩm tra dự toán

GTTDT = NTTDT × GXD Trong đó:

G : Chi phí xây dựng hạng mục chính; G XD

XD = 182.852.904 (Nghìn đồng) N

: Định mức chi phí thẩm tra dự toán (Tra theo bảng số 2.17 Phụ lục VIII TTDT

Thông tư số 12/2021/TT-BXD);

Nội suy ta có: NTTDT = 0,111%

GTTDT = 0,111% x 182.852.904 = 202.967 (nghìn đồng) g.

Chi phí tư vấn đấu thầu

Chi phí tư vấn đấu thầu bao gồm chi phí tư vấn đấu thầu thi công xây dựng (GTVXD)

và chi phí tư vấn đấu thầu cung cấp lắp đăt thiết bị (G̣ TVTB)

Chi phí lập hồ sơ mời thầu, đánh giá hồ sơ dự thầu thi công xây dựng:

GTVXD = NTVXD × GXD Trong đó:

G : Chi phí xây dựng hạng mục chính; G XD

XD = 172.524.489 ( nghìn đồng) N

: Định mức chi phí tư vấn đấu thầu theo tỉ lệ (Tra theo bảng 2.19 Phụ lục TVXD

VIII Thông tư số 12/2021/TT-BXD); NTVXD = 0,092%.

GTVXD = 0,092%× 172.524.489 = 158.723 ( Nghìn đồng) -

Chi phí tư vấn đấu thầu cung cấp lắp đặt

thiết bị: G TVTB = N TVTB × G TBtt

Chi phí thiết bị trước thuế G TBtt = 10.858.849 (nghìn đồng)

Định mức chi phí tư vấn đấu thầu cung cấp lắp đặt thiết bị theo tỉ lệ % (tra Phụ lục VIII

bảng 2.20 Thông tư số 12/2021/TT-BXD) NTVTB = 0,365%

G TVTB = 0,365% × 10.858.849 = 39.635 (nghìn đồng)

h. Chi phí giám sát thi công (xây dựng)

Chi phí giám sát thi công (G GSTC ) bao gồm chi phí giám sát xây dựng (G GSXD ) và chi phí

giám sát lắp đăt thiết bị (G ̣ GSTB )

- Chi phí giám sát xây dựng

G GSXD = N GSXD × G XDtt -

GGSXD = NGSXD × GXD - Trong đó: - G

: Chi phí xây dựng hạng mục chính; G XDC

XD = 172.524.489 (Nghìnđồng) - N : Định mức chi phí giám GSXD

sát thi công xây dựng theo tỉ lệ (Tra theo bảng

2.21 Phụ lục VIII Thông tư số 12/2021/TT-BXD; - NGSXD = 1,628% -

GGSXD = 1,52% x 172.524.489 = 2.808.699 (Nghìn đồng) -

Chi phí giám sát lắp đặt thiết bị

G GSTB = N GSTB × G TB

Chi phí thiết bị trước thuế G TB = 10.858.849 (nghìn đồng)

Định mức chi phí giám sát lắp đặt thiết bị theo tỉ lệ % (tra Phụ lục VIII bảng số 2.22

Thông tư số 12/2021/TT-BXD) NGSTB = 0.833%

G GSTB = 0,833% × 10.858.849 = 90.454 ( nghìn đồng )

1.4.3. Chi phí bảo hiểm công trình:

Theo thông tư 329/2016/TT – BTC, phụ lục 7 quy định về biểu phí bảo hiểm công

trình trong thời gian xây dựng T BHXD=0 ,08%

GBHXD=T BHXD× (GXD + GTB) = 0,08% × 182.852.904 = 146.282 ( Nghìn đồng) 1.4.4.

Chi phí Thẩm tra phê duyệt quyết toán

TMĐT (sơ bộ) = GXD + GTB + 15%( GXD + GTB) = 210.280.840 (Nghìn đồng)

Theo điều 20 TT số 10/ 2020/TT BTC

Nội suy ta có: N PDQT = 0,200%

GPDQT = N PDQT × TMDT ( sơ bộ ) = 0,200% × 210.280.840 = 420.562 (Nghìn đồng)

1.4.5. Chi phí kiểm toán độc lập Theo

điều 20 TT số 10/ 2021/TT BTC Nội

suy ta có N KT = 0,303%

GKT = N KT × TMDT ( sơ bộ ) = 0,303% × 210.280.840 = 637.151 (Nghìn đồng)

Bảng 11. Chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác Đơn vị: Nghìn đồng Chi phí TT Loại chi phí Công thức Thuế trước thuế VAT Chi phí sau thuế Tỷ lê ̣× I

Chi phí quản lý dự án (G 3.488.833 0 3.488.833 XDtt + GTBtt) II

Chi phí tư vấn đầu tư xây dựng Tỷ lê ̣× 775.296 77.530 852.826

Chi phí lập báo cáo nghiên cứu 1 khả thi (G XDtt + GTBtt) Tỷ lê ̣× 135.311 13.531 148.842

Chi phí thẩm tra báo cáo nghiên 2 cứu khả thi (G XDtt + GTBtt) 3

Chi phí thiết kế xây dựng 1.707.069 170.707 1.877.776 4

Chi phí khảo sát thiết kế Tỷ lê ̣×GTKC 512.121 51.212 563.333 5

Chi phí thẩm tra thiết kế xây dựng Tỷ lê ̣×GXDtt 208.452 20.845 229.297 6

Chi phí thẩm tra dự toán Tỷ lê ̣×GXDtt 202.967 20.297 223.264

Chi phí lập HSMT. đánh giá 158.723 15.872 174.595 7 Tỷ lê ̣ HSDT thi công xây dựng. ×G XDtt

Chi phí lập HSMT. đánh giá Tỷ lê ̣× 39.635 3.964 43.599 8

HSDT mua sắm vật tư. thiết bị GTBtt

Chi phí giám sát thi công xây 2.808.699 280.870 3.089.569 9 Tỷ lê ̣ dựng ×G XDtt Tỷ lê ̣× 90.454 9.045 99.499 10

Chi phí giám sát lắp đặt thiết bị GTBtt

Tổng chi phí tư vấn đầu tư xây dựng 6.638.727 663.873 7.302.600 III Chi phí khác Tỷ lê ̣× 14.628 160.910 1

Chi phí bảo hiểm công trình 146.282 GXDtt Tỷ lê ̣× 42.056 462.618 2

Thẩm tra phê duyệt quyết toán TMĐT sơ bộ 420.562 Tỷ lê ̣× 63.715 700.866 3 Chi phí kiểm toán TMĐT sơ 637.151 bộ Tổng chi phí khác 1.203.995 120.400 1.324.395

1.5. Dự trù vốn lưu động ban đầu cho dự án

- Căn cứ xác định: Căn cứ vào dự trù vốn lưu động trong khâu dự trữ, trong sản xuất và trong lưu thông hoặc căn cứ vào chi phí

vận hành hàng năm và tỉ lệ vốn lưu động so với chi phí vận hành, hoặc tính theo tỉ lệ % so với doanh thu bán sản phẩm. Trong dự án

này sử dụng theo tỉ lệ % so với doanh thu cho thuê diện tích.

- Tỷ lệ % nhu cầu vốn lưu động so với chi phí hoạt động trong năm (5% - 15%). (Trong Dự án này ta chọn nhu cầu vốn lưu

độngbằng 5% doanh thu cho thuê diện tích)

- Ghi chú: Dự trù vốn lưu động ban đầu trong tổng mức đầu tư của dự án lấy bằng nhu cầu vốn lưu động ở năm thứ nhất, nhưng

không nhỏ hơn tổng lượng vốn lưu động dùng cho mua sắm các dụng cụ, trang bị cho dự án không thuộc tài sản cố định.

- Dự trù vốn lưu động ban đầu trong tổng mức đầu tư của dự án dự kiến lấy bằng nhu cầu vốn lưu động ở năm thứ nhất.

- Ta sử dụng cách theo tỷ lệ % so với doanh thu cho thuê diện tích để xác định nhu cầu vốn lưu động ban đầu cho dự án.

- Doanh thu cho thuê được xác định bằng công thức :

DTcho thuê = Scho thuê × Gcho thuê. Trong đó : S = diện tích . cho thuê

Dự kiến : Gcho thuê hạng mục chính = 1000 nghìn đồng /1 m2 / 1 năm

Gcho thuê hạng mục phụ = 3500 nghìn đồng /1 m2/1 năm

- Diện tích cho thuê hạng mục phụ :

S nhà sách, hiệu thuốc + S siêu thị+ S khu vui chơi giải trí = 2 004,76 m2

- Doanh thu cho thuê hạng mục chính năm đầu tiên là :

DTcho thuê hạng mục chính năm 1 = 25 751,74× 1000 × 85% = 21.888.979 (Nghìn đồng)

- Doanh thu cho thuê hạng mục phụ năm đầu tiên là:

DTcho thuê hạng mục phụ năm 1 = 2 004,76×3500 × 85% = 5.964.161 (Nghìn đồng)

(Giả sử công suất cho thuê năm đầu tiên là 85 %)

- Tỷ lệ vốn lưu động so với doanh thu khoảng 10% đến 15%. Ở đây ta lấy tỷ lệ vốn lưu động so với doanh thu là 10%

- Nhu cầu vốn lưu động ở năm thứ 1 là :

10% × DT = 10% × ( 21.888.979 + 5.964.161) = 2.785.314 (Nghìn đồng)

Bảng 12. Dự trù vốn lưu động theo doanh thu cho thuê diện tích

Đơn vị tính: Nghìn đồng Diện tích Tỷ lệ Diện tích cho thuê Hiệu Đơn giá Đơn giá vốn lưu Nhu cầu hạng mục suất Doanh thu động so Năm cho thuê cho thuê cho thuê vốn lưu hạng mục phụ (m²) cho thuê khai hạng mục hạng mục với diện tích động chính (m²) thác chính phụ doanh thu 1 25.751,74 2 004,76 85% 1000 3500 27.853.140 5% 1.392.657 2 25.751,74 2 004,76 85% 1000 3500 27.853.140 5% 1.392.657 3 25.751,74 2 004,76 90% 1000 3500 29.491.560 5% 1.474.578 4 25.751,74 2 004,76 95% 1000 3500 31.129.980 5% 1.556.499 5 25.751,74 2 004,76 95% 1000 3500 31.129.980 5% 1.556.499 6 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 7 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 8 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 9 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 10 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 11-19 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 20 25.751,74 2 004,76 100% 1000 3500 32.768.400 5% 1.638.420 21-29 25.751,74 2 004,76 95% 1000 3500 31.129.980 5% 1.556.499 30 25.751,74 2 004,76 95% 1000 3500 31.129.980 5% 1.556.499 31-39 25.751,74 2 004,76 95% 1000 3500 31.129.980 5% 1.556.499 40 25.751,74 2 004,76 90% 1000 3500 29.491.560 5% 1.474.578

Vậy dự trù vốn lưu động ban đầu là 1.392.657 (Nghìn đồng)

1.6. Tổng hợp vốn đầu tư chưa tính lãi vay trong thời gian xây dựng và dự phòng trượt giá

Bảng 13. Tổng hợp vốn đầu tư chưa tính lãi vay trong thời gian xây dựng Đơn vị: Nghìn đồng TT Nội dung

Chi phí trước thuế Thuế VAT Chi phí sau thuế 1 Chi phí thuê mặt bằng 0 24.446.256 24.446.256 2 Chi phí xây dựng 171.983.155 17.198.31 189.181.471 6 3 Chi phí thiết bị 10.858.849 1.085.885 11.944.734 4 Chi phí quản lý dự án 3.488.833 0 3.488.833 5

Chi phí tư vấn đầu tư xây 6.638.727 663.873 7.302.600 dựng 6 Chi phí khác 1.203.995 120.400 1.324.395 7 Vốn lưu động ban đầu 1.392.657 0 1.392.657 Tổng cộng 220.012.472 19.068.474 239.080.946

1.7. Lập kế hoạch huy động vốn tính lãi vay trong thời gian xây dựng

Bảng 14. Tiến độ thực hiện dự án TT

Nội dung công việc Năm 1 Năm 2 Q4/202 3 Q1/2024 Q2/202 4 Q3/202 4 Q4/202 4 Q1/2025 Q2/2025 Q3/2025 I

Giai đoạn chuẩn bị dự án

Lập báo cáo nghiên cứu khả 1 thi

Thẩm tra báo cáo nghiên cứu 2 khả thi

Bồi thường, hỗ trợ, tái định 3 cư

II Giai đoạn thực hiện dự án 1 Khảo sát thiết kế 2 Thiết kế xây dựng 3

Thẩm tra thiết kế xây dựng 4 Thẩm tra dự toán Lập HSMT và đánh giá 5 HSDT thi công xây dựng Lập HSMT và đánh giá 6

HSDT mua sắm vật tư, thiết bị 7 Bảo hiểm công trình 8 Xây dựng công trình 9

Giám sát thi công xây dựng

10 Mua sắm và lắp đặt thiết bị

11 Giám sát lắp đặt thiết bị 12 Quản lý dự án

Giai đoạn kết th甃Āc đầu tư III XD 1 Vốn lưu động ban đầu 2 Kiểm toán

Thẩm tra phê duyệt quyết 3 toán

Bảng 15. Nhu cầu sử dụng vốn xây dựng chưa VAT

Đơn vị tính: Nghìn đồng Nội dung công N ăm 1 N ăm 2 việc Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 Giai đoạn chuẩn bị dự án Lập báo cáo 775.296 nghiên cứu khả thi Thẩm tra báo cáo nghiên cứu khả thi 135.311 Bồi thường, hỗ trợ, tái định cư 24.446.256 Giai đoạn thực hiện dự án Khảo sát thiết kế 512.121 Thiết kế xây dựng 1.707.069 Thẩm tra thiết kế xây dựng 208.452 Thẩm tra dự toán 202.967 Lập HSMT và 158.723 đánh giá HSDT thi công xây dựng Lập HSMT và 39.635 đánh giá HSDT mua sắm vật tư, thiết bị Bảo hiểm công 146.282 trình Xây dựng công 34.396.631 34.396.631 34.396.631 34.396.631 34.396.631 trình Giám sát thi công 561.740 561.740 561.740 561.740 561.740 xây dựng Mua sắm và lắp 5.429.425 5.429.425 đặt thiết bị Giám sát lắp đặt 45.227 45.227 thiết bị Quản lý dự án 436.104 436.104 436.104 436.104 436.104 436.104 436.104 436.104 Giai đoạn kết

th甃Āc đầu tư XD Vốn lưu động ban đầu 1.392.657 Kiểm toán 637.151 Thẩm tra phê 420.562 duyệt quyết toán Tổng 28.220.609 983.711 35.394.475 35.394.475 35.394.475 35.394.475 40.869.127 8.361.126 Cộng dồn 28.220.609 29.204.320 64.598.795 99.993.270 135.387.745 170.782.220 211.651.347 220.012.473

Bảng 16. Nhu cầu sử dụng vốn xây dựng đã tính thuế VAT

Đơn vị tính: Nghìn đồng Nội dung công N ăm 1 N ăm 2 việc Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 Giai đoạn chuẩn bị dự án Lập báo cáo nghiên cứu khả thi 852.826 Thẩm tra báo cáo 148.842 nghiên cứu khả thi Bồi thường, hỗ trợ, tái định cư 24.446.256 Giai đoạn thực hiện dự án Khảo sát thiết kế 563.333 Thiết kế xây dựng 1.877.776 Thẩm tra thiết kế xây dựng 229.297 Thẩm tra dự toán 223.264 Lập HSMT và 174.595 đánh giá HSDT thi công xây dựng Lập HSMT và 43.599 đánh giá HSDT mua sắm vật tư, thiết bị Bảo hiểm công 160.910 trình Xây dựng công 37.836.294 37.836.294 37.836.294 37.836.294 37.836.294 trình Giám sát thi công 617.914 617.914 617.914 617.914 617.914 xây dựng Mua sắm và lắp 5.972.367 5.972.367 đặt thiết bị Giám sát lắp đặt 49.750 49.750 thiết bị Quản lý dự án 437.395 437.395 437.395 437.395 437.395 437.395 437.395 437.395 Giai đoạn kết

th甃Āc đầu tư XD Vốn lưu động ban 1.392.657 đầu Kiểm toán 700.866 Thẩm tra phê 462.618 duyệt quyết toán Tổng 28.554.434 1.038.472 38.890.312 38.890.312 38.890.312 38.890.312 44.912.429 9.014.362 Cộng dồn 28.554.434 29.592.906 68.483.218 107.373.530 146.263.842 185.154.154 230.066.583 239.080.945 lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

a) Tính chi phí dự phòng 1

Chi phí dự phòng cho yếu tố khối lượng công việc phát sinh (G ) xác định theo công thức sau: DP1

GDP1 = (GBT, TĐC + GXD + GTB + GQLDA + GTV + GK) x kps Trong đó

- k : tỷ lệ dự phòng cho khối lượng công việc phát sinh, mức tỷ lệ này phụ thuộc vào mức ps

độ phức tạp của công trình thuộc dự án và điều kiện địa chất công trình nơi xây dựng công trình

và mức tỷ lệ là kps ≤ 10%.

Đối với dự án đầu tư xây dựng chỉ lập báo cáo kinh tế - kỹ thuật đầu tư xây dựng thì kps ≤ 5%.

Đối với dự án này ta lấy: kps = 5% 59

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoAR cPSD| 36625228 TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN KHOA QUẢN LÝ ĐÔ THỊ

Bảng 17. Bảng chi phí dự phòng 1 chưa bao gồm thuế VAT

Đơn vị tính: Nghìn đồng Thời gian NỘI DUNG Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Vốn đầu tư chưa bao gồm dự phòng 28.220.609 983.711 35.394.475 35.394.475 35.394.475 35.394.475 40.869.127 và lãi vay ( chưa VAT ) Tỉ lệ 5% 5% 5% 5% 5% 5% 5% Chi phí dự phòng của từng quý 2.482.924 98.604 3.550.403 3.550.403 3.550.403 3.550.403 4.097.869 Tổng 60

Downloaded by Jin Dian (dianjin008@gmail.com)

ĐỒ ÁN KINH TẾ ĐẦU TƯ GVHD: LÊ VIỆT HÒA lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN KHOA QUẢN LÝ ĐÔ THỊ

ĐỒ ÁN KINH TẾ ĐẦU TƯ GVHD: LÊ VIỆT HÒA

Bảng 18. Bảng chi phí dự phòng 1 đã bao gồm thuế VAT

Đơn vị tính: Nghìn đồng Thời gian Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 28.554.434 1.038.472 38.890.312 38.890.312 38.890.312 38.890.312 44.912.429 9.014.362 5% 5% 5% 5% 5% 5% 5% 5% 1.427.722 51.924 1.944.516 1.944.516 1.944.516 1.944.516 2.245.621 450.718 11.954.047 61 lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

b) Tính chi phí dự phòng 2: T

GDP2=∑(V t−LVayt)[(IXDCTbq±ΔI XDCT )t−1] t=1 Trong đó:

- T: độ dài thời gian thực hiện dự án đầu tư xây dựng, T>1 (năm);

- t: số thứ tự năm phân bổ vốn theo kế hoạch thực hiện dự án, t = 1÷T;- V : vốn đầu tư t

trước dự phòng theo kế hoạch thực hiện trong năm thứ t; - L

: chi phí lãi vay của vốn Vayt

đầu tư thực hiện theo kế hoạch trong năm thứ t. - I

: Chỉ số giá xây dựng sử dụng tính dự phòng cho yếu tố trượt giá được xác định XDCTbq

bằng cách tính bình quân các chỉ số giá xây dựng liên hoàn theo loại công trình của tối

thiểu 3 năm gần nhất so với thời điểm tính toán (không tính đến những thời điểm có

biến động bất thường về giá nguyên liệu, nhiên liệu và vật liệu xây dựng), được xác

định theo công thức sau: n 1 T In+1 ∑= In I = XDCTbq T (6) Trong đó:

T: Số năm (năm gần nhất so với thời điểm tính toán sử dụng để xác định I ;T≥3; XDCTbq

I : Chỉ số giá xây dựng năm thứ n được lựa chọn; n I

: Chỉ số giá xây dựng năm thứ n+1; n+1 ± ∆I

: mức biến động bình quân của chỉ số giá xây dựng theo năm xây dựng công XDCT

trình so với mức độ trượt giá bình quân của năm đã tính và được xác định trên cơ sở dự báo xu

hướng biến động của các yếu tố chi phí giá cả trong khu vực và quốc tế bằng kinh nghiệm chuyên gia

Theo bảng 1.2 ta có: IXDCTbq = 1,0038%

Mức biến động: ∆IXDCT = 0,0007%

IXDCTbq + ∆IXDCT = 1,0038+0.0007 = 1,0045 62

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

Bảng 19. Tính chi phí dự phòng trượt giá chưa tính thuế VAT

Đơn vị tính: Nghìn đồng Thời gian NỘI DUNG Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 Chi phí đầu tư chưa có trượt 28.220.609 983.711 35.394.475 35.394.475 35.394.475 35.394.475 40.869.127 8.361.126 giá Hệ số trượt giá (%) 1,0045 1,009 1,014 1,018 1,023 1,027 1,032 1,036 Chi phí đầu tư có trượt giá 28.347.602 992.564 35.889.998 36.031.576 36.208.548 36.350.126 42.176.939 8.662.127 Trượt giá 126.993 8.853 495.523 637.101 814.073 955.651 1.307.812 301.001 Cộng dồn trượt 126.992 135.845 631.368 1.268.468 2.082.541 3.038.192 4.346.004 4.647.005 giá 63

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoARcPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

Bảng 20. Tính chi phí dự phòng trượt giá đã tính thuế VAT

Đơn vị tính: Nghìn đồng Thời gian NỘI DUNG Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 Chi phí đầu tư chưa có 28.554.434 1.038.472 38.890.312 38.890.312 38.890.312 38.890.312 44.912.429 9.014.362 trượt giá Hệ số trượt 1,0045 1,0090 1,0140 1,0180 1,0230 1,0270 1,0320 1,0360 giá (%) Chi phí đầu tư có trượt 28.682.929 1.047.818 39.434.776 39.590.338 39.784.789 39.940.350 46.349.627 9.338.879 giá Trượt giá 128.495 9.346 544.464 700.026 894.477 1.050.038 1.437.198 324.517 Cộng dồn trượt giá 128.494 137.840 682.305 1.382.330 2.276.807 3.326.846 4.764.044 5.088.561 70

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

Chi phí dự phòng 1 chưa thuế là : 11.000.624 ( nghìn đồng )

Chi phí dự phòng 1 sau thuế là : 11.954.047 ( nghìn đồng )

Chi phí dự phòng 2 chưa thuế là : 4.647.005 ( nghìn đồng )

Chi phí dự phòng 2 sau thuế là: 5.088.561 ( nghìn đồng )

Tổng vốn bao gồm chi phí dự phòng chưa bao gồm lãi vay ( đã bao gồm VAT)

220.012.472+11.000.624 +4.647.005 = 235.660.101 (nghìnđồng)

Tổng vốn bao gồm chi phí dự phòng bao gồm lãi vay (đã bao gồm VAT)

239.080.946+11.954.047 +5.088.561= 256.123.554 (nghìnđồng) * Nguồn vốn :

- Vốn đầu tư ban đầu của dự án gồm 2 nguồn vốn là: vốn tự có chiếm 25%; vốn vay chiếm

75%, lãi suất huy động vốn vay dài hạn là 9,6 %/năm ghép lãi theo năm.

- Trả nợ vốn vay để đầu tư ban đầu theo phương thức trả đều bao gồm cả gốc và lãi xây

dựngtrong thời hạn 8 năm kể từ năm hoạt động đầu tiên.

- Phần vốn lưu động còn thiếu trong năm (nếu có) sẽ vay ngắn hạn của Ngân hàng thương

mạivới lãi suất là 6,9% / năm.

- Sử dụng vốn tự có trong các quý đầu của thời gian xây dựng khi hết vốn tự có tiếp tục đi vayđể duy trì dự án 65

Downloaded by Jin Dian (dianjin008@gmail.com) lOMoARcPSD| 36625228

Bảng 21. Phân bổ vốn chưa bao gồm lãi vay Tỉ lệ (%) Tổng vốn chưa

Tổng vốn có thuế thuế VAT VAT Vốn tự có 25% 58.915.025 64.030.889 Vốn vay 75% 176.745.076 192.092.666 Tổng cộng 100% 235.660.101 256.123.554

Đơn vị tính: Nghìn đồng

Bảng 22. Bảng huy dộng vốn trong thời gian xây dựng

Đơn vị tính: Nghìn đồng Nội dung công Năm 1 Năm 2 việc Q4/2023 Q1/2024 Q2/2024 Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025

Giai đo 愃⌀n chuẩn bị dự án Lập báo cáo 852.826 nghiên cứu lOMoARcPSD| 36625228 khả thi Thẩm tra báo cáo 148.842 nghiên cứu khả thi Bồi thường, hỗ trợ, tái định cư 24.446.256

Giai đo 愃⌀n thực hiện dự án Khảo sát thiết kế 563.333 lOMoARcPSD| 36625228 Thiết kế xây 1.877.776 dựng Thẩm tra thiết kế xây dựng 229.297 Thẩm tra dự 223.264 toán Lập HSMT và 174.595 đánh giá HSDT thi công xây dựng Lập HSMT và 43.599 đánh giá HSDT mua sắm vật tư, thiết bị lOMoARcPSD| 36625228 Bảo hi ऀm công 160.910 tr 椃 nh Xây dựng công tr 37.836.294 37.836.294 37.836.294 37.836.294 37.836.294 椃 nh Giám sát thi công 617.914 617.914 617.914 617.914 617.914 xây dựng Mua sắm và lắp 5.972.367 5.972.367 đặt thiết bị Giám sát lắp đặt 49.750 49.750 thiết bị Quản lý dự án 436.104 436.104 436.104 436.104 436.104 436.104 436.104 436.104 lOMoARcPSD| 36625228

Giai đo 愃⌀n k Āt th 甃 Āc đ u tư XD Vốn lưu động ban đầu 1.392.657 Ki ऀm toán 700.866 Thẩm tra phê 462.618 duyệt quyết toán 1.427.722 51.924 1.944.516 1.944.516 1.944.516 1.944.516 2.245.621 450.718 Dự phòng 1 Dự phòng 2 128.495 9.346 544.464 700.026 894.477 1.050.038 1.437.198 324.517 lOMoARcPSD| 36625228 Tổng 30.110.651 1.099.742 41.379.292 41.534.854 41.729.305 41.884.866 48.595.248 9.789.597 Vốn tự có 30.110.651 1.099.742 41.379.292 22.496.035 Vốn vay 19.038.819 41.729.305 41.884.866 48.595.248 9.789.597 Cộng dồn 256.123.555

Dự trù lãi vay trong thời gian xây dựng:

- Phương thức tính lãi : lãi tức ghép

- Thời đoạn ghép lãi: theo quý

- Thời điểm huy động vốn : vay toàn bộ vào đầu quý

- Lãi suất huy động vốn vay dài là 9,6% ghép lãi theo năm: inăm= 9,6 inăm = (1+iquí)4 – 1 => iquí = = 2,32 % lOMoARcPSD| 36625228

Bảng 23. Lãi vay trong thời gian xây dựng

Đơn vị tính: Nghìn đồng TT Nội dung

Thời gian thực hiện Q3/2024 Q4/2024 Q1/2025 Q2/2025 Q3/2025 1 Vốn vay trong quý 19.038.819 41.729.305 41.884.866 48.595.248 9.789.597 2

Tiền vốn vay tích lũy ở đầu 60.768.124 102.652.990 151.248.238 161.037.835 mỗi quý (vốn gốc) 19.038.819 3 Trả lãi vay trong quý 441.701 1.409.820 2.381.549 3.508.959 3.736.078 4

Tổng số tích lũy ở cuối mỗi 19.480.520 62.177.944 105.034.539 108.543.498 112.279.576 quý (gốc+lãi) lOMoARcPSD| 36625228 5

Số tiền lãi phải trả tích lũy 441.701 1.851.521 4.233.071 7.742.030 11.478.108 đến cuối các quý

1.8. Tổng mức đầu tư của dự án

Bảng 24. Tổng hợp tổng mức đầu tư của dự án

Đơn vị tính: Nghìn đồng TT Nội dung Chi phí trước Thuế VAT Chi phí sau thuế thuế 1 Chi phí thuê mặt bằng 0 24.446.256 24.446.256 2 Chi phí xây dựng 171.983.155 17.198.316 189.181.471 3 Chi phí thiết bị 10.858.849 1.085.885 11.944.734 4 Chi phí quản lý dự án 3.488.833 0 3.488.833 5

Chi phí tư vấn đầu tư xây 6.638.727 663.873 7.302.600 dựng 6 Chi phí khác 1.203.995 120.400 1.324.395 7 Vốn lưu động ban đầu 1.392.657 0 1.392.657 8

Lãi vay trong thời gian xây 11.478.108 0 11.478.108 dựng 9 Chi phí dự phòng 1 11.000.624 953.423 11.954.047 10 Chi phí dự phòng 2 4.647.005 441.556 5.088.561 Tổng cộng 247.138.209 20.463.453 264.205.689

Bảng 25. Cơ cấu vốn

Đơn vị tính: Nghìn đồng

Tổng vốn chưa thuế Tổng vốn có thuế VAT VAT Vốn tự có 70.393.133 72.113.023 Vốn vay 176.745.076 192.092.666 Tổng cộng 247.138.209 264.205.689

2. Xác định chi phí hoạt động sản xuất - kinh doanh của dự án trong các năm vận hành

2.1. Chi phí sử dụng điện, nước (trước VAT)

* Căn cứ xác định:

Chi phí sử dụng điện, nước của dự án là chi phí tiêu hao điện, nước cho quá trình làm

việc, sinh hoạt, điện thắp sáng ban đêm cho bảo vệ, nước cho làm vệ sinh, tưới cây và một

số nhu cầu khác của dự án. Điện, nước sử dụng trực tiếp cho người thuê nhà do người thuê

chi trả. Xác định chi phí này có thể căn cứ lượng điện, nước tiêu hao; giá điện, nước hoặc

cũng có thể căn cứ vào mức tiêu hao điện, nước tính theo % so với doanh thu (có thể sử

dụng ở mức từ 1% đến 3% so với doanh thu). Trong dự án này dự trù chi phí điện, nước

thông qua tỷ lệ % so với doanh thu.

- Trong dự án này dự trù chi phí điện, nước lấy theo tỷ lệ % so với doanh thu là 1%

CPđn=1%×DT hàngnăm

- Trong đó: CPđn: chi phí điện, nước của dự án trong năm DT

: doanh thu của dự án trong năm hoạt động hàngnăm

→DThàngnăm=DTchothuê ×ĐGchothuê1năm + DTcho thuê = 27 756.5 m2

Bảng 26. Chi phí sử dụng điện nước trong vận hành

Đơn vị tính: Nghìn đồng Diện Tỷ lệ Đơn Đơn Năm Diện tích tích cho Hiệu vốn vận giá giá cho thuê thuê suất sử hạng hạng Doanh thu hàn hạng mục hạng khai dụng Chi phí sử mục cho mục h chính mục phụ thác điện dụng điện chính phụ nước nước 25.751,74 2 004,76 85% 1000 350 27.853.140 1% 278.531 1 0 25.751,74 2 004,76 85% 1000 350 27.853.140 1% 278.531 2 0 25.751,74 2 004,76 1000 350 29.491.560 1% 294.916 3 90% 0 25.751,74 2 004,76 1000 350 31.129.980 1% 311.300 4 95% 0 25.751,74 2 004,76 1000 350 31.129.980 1% 311.300 5 95% 0 25.751,74 2 004,76 1000 350 1% 327.684 6 100% 0 32.768.400 25.751,74 2 004,76 1000 350 32.768.400 1% 327.684 7 100% 0 8 25.751,74 2 004,76 100% 1000 350 32.768.400 1% 327.684 0 25.751,74 2 004,76 1000 350 32.768.400 1% 327.684 9 100% 0 25.751,74 2 004,76 1000 350 32.768.400 1% 327.684 10 100% 0 1119 25.751,74 2 004,76 1000 350 32.768.400 1% 327.684 100% 0 25.751,74 2 004,76 1000 350 32.768.400 1% 327.684 20 100% 0 2129 25.751,74 2 004,76 1000 350 31.129.980 1% 311.300 95% 0 25.751,74 2 004,76 1000 350 31.129.980 1% 311.300 30 95% 0 3139 25.751,74 2 004,76 1000 350 31.129.980 1% 311.300 95% 0 25.751,74 2 004,76 1000 350 29.491.560 1% 294.916 40 90% 0

2.2. Chi phí sửa chữa, bảo dưỡng tài sản

Chi phí sửa chữa, bảo dưỡng nhà, công trình kiến trúc, trang thiết bị hàng năm. Chi

phí này thường lấy theo số liệu thống kê bình quân tỷ lệ chi phí sửa chữa, bảo dưỡng 1 (%)

so với giá trị tài sản.

Bảng 27. Dự trù chi phí sửa chữa, bảo dưỡng trong các năm vận hành

Đơn vị tính: Nghìn đồng TT Nội dung Giá trị tài sản Tỷ lệ % chi

Chi phí sữa chữa hàng phí sửa chữa

năm từ năm 1 đến năm 30 1 Nhà cửa 1.719.832 171.983.155 1% 2 Thiết bị 108.589 10.858.849 1% Tổng 1.828.421

2.3. Chi phí trả lương cho cán bộ, công nhân quản lý điều hành dự án*

Căn cứ xác định:

- Căn cứ vào số lượng cán bộ công nhân viên quản lý điều hành dự án.

- Căn cứ mức lương và phụ cấp của từng loại.

- Hình thức trả lương của dự án áp dụng (trả theo thời gian).

Bảng 28. Chi phí tiền lương trong các năm vận hành

Đơn vị tính: Nghìn đồng Mức lương Chi phí trả lương STT Bố trí lao động Số lượng tháng hàng năm 1 Giám đốc điều hành 1 25.000 300.000 2 Tiếp tân 2 5.500 132.000 3 Bảo vệ 4 5.500 264.000 4 Tài vụ, Kế toán 2 5.500 130.000 5 Nhân viên kỹ thuật 4 8.500 408.000 Tổng 1.234.000

2.4. Chi phí bảo hiểm xã hội, y tế, thất nghiệp, trích nộp kinh phí công đoàn

Căn cứ tính: Số lượng cán bộ, công nhân viên, tiền lương tháng và mức quy định

nộp phí bảo hiểm xã hội, y tế, thất nghiệp, trích nộp kinh phí công đoàn.

- Mức quy định nộp phí bảo hiểm xã hội, y tế, thất nghiệp, trích nộp kinh phí công đoàn như sau:

Các khoản trích theo BHXH BHYT BHTN KPCĐ Tổng lương

Doanh nghiệp đóng(%) 17,5 3 1 2 23,5

- Nếu lao động làm việc tại các doanh nghiệp: căn cứ tiền lương tháng để đóng các

loạiBH là tiền lương ghi trong hợp đồng, gồm: mức lương và phụ cấp lương (từ

1/1/2016), mức lương và phụ cấp lương và các khoản bổ sung khác (từ 1/1/2018).

- Tổng hợp vào bảng sau:

Bảng 29. Dự trù nộp bảo hiểm xã hội, y tế, thất nghiệp,trích nộp kinh phí công đoàn

Đơn vị tính: Nghìn đồng STT Nội dung Năm 1 đến năm 30 1

Quỹ lương hằng năm của dự án 1.234.000 2

Chi phí bảo hiểm xã hội, y tế, thất 289.990

nghiệp, trích nộp kinh phí công đoàn

2.5. Chi phí quản lý khác

Bao gồm các khoản chi phí như: văn phòng phẩm, bưu điện phí, công tác phí, chè

nước tiếp khách, giao dịch đối ngoại, lệ phí cố định nộp hàng năm và một số chi phí lặt vặt khác...

Dự trù chi phí này thường theo số liệu thống kê tính theo % so với doanh thu hàng

năm (khoảng 1-5%).Ta lấy bằng 2% doanh thu hàng năm.

Bảng 30. Dự trù chi phí quản lý khác

Đơn vị tính: Nghìn đồng Năm vận Doanh thu cho thuê

Tỉ lệ chi phí quản lý Chi phí quản lý hành diện tích khác (%) khác 1 27.853.140 1% 278.531 2 27.853.140 1% 278.531 3 29.491.560 1% 294.916 4 31.129.980 1% 311.300 5 31.129.980 1% 311.300 6 32.768.400 1% 327.684 7 32.768.400 1% 327.684 8 32.768.400 1% 327.684 9 32.768.400 1% 327.684 10 32.768.400 1% 327.684 11-19 32.768.400 1% 327.684 20 32.768.400 1% 327.684 21-29 31.129.980 1% 311.300 30 31.129.980 1% 311.300 31-39 31.129.980 1% 311.300 40 29.491.560 1% 294.916

2.6. Lập kế hoạch khấu hao tài sản cố định của dự án

* Căn cứ xác định

- Giá trị tài sản phải tính khấu hao.

- Thời gian khấu hao và phương pháp khấu hao theo thông tư số 45/2018/TT-

BTC ngày 07/05/2018 hướng dẫn chế độ quản lý, tính hao mòn, khấu hao tài sản cố

định tại cơ quan, tổ chức, đơn vị và tài sản cố định do nhà nước giao cho doanh

nghiệp quản lý không tính thành phần vốn nhà nước tại doanh nghiệp.

- Phương pháp dùng trong dự án này dùng công thức khấu hao đều theo thời gian

- Số tiền trích khấu hao đều hàng năm là: Trong đó:

K - số tiền trích khấu hao đều hàng năm

A - tổng giá trị tài sản phải khấu hao

Nk - thời gian tính toán khấu hao tài sản

- Các khoản trừ dần được tính bằng tổng của chi phí bồi thường – tái định cư, vốn

lưu động ban đầu và lãi vay.

Bảng 31. Giá trị tài sản phải tính khấu hao của thiết bị

Đơn vị tính: Nghìn đồng STT Thiết bị Chi phí Giá trị sử trước thuế dụng ( năm) Máy phát điện 100.000 10 1

Hệ thống PCCC chung toàn khu 2 450.000 10

Hệ thống cấp nước ngoài nhà 300.000 10 3

Bộ video trung tâm & ăng ten trung tâm 4 240.000 10 5 Camera giám sát 168.000 10 Hệ thống báo cháy 6 168.000 10 Tổng đài điện thoại 7 30.000 10 8 Tivi LG 55 inch 224.000 10 9 Tivi LG 40 inch 560.000 10 Điều hòa 2 chiều Daikin 10 1.922.400 10 Tủ lạnh SamSung 305L 11 257.600 10

Bình nóng lạnh Kangaroo 30L 12 610.200 10 Máy giặt Inverter 9,5kg 13 140.000 10 14 Máy hút mùi Hefele 256.500 10 Bộ sofa 238.000 10 15 Giường đôi 16 560.000 10 17 Giường đơn 294.000 10 Dàn máy tính để bàn 18 90.000 10 19 Tủ quấn áo 2 cánh 224.000 10 20 Bàn ghế ăn 196.000 10 21 Tủ bếp 140.000 10 22

Bếp đôi điện từ hồng ngoại Sunhouse 159.600 10 23 Lò vi sóng Sharp 20L 176.130 10 Bàn trang điểm 24 56.000 10 Bộ bàn làm việc 25 21.000 10 Gương 26 508.000 10 27 Quạt trần 116.000 10 Bồn tắm TOTO 28 504.000 10 29 Vòi sen 678.000 10 Bồn cầu 30 1.130.000 10 Bồn rửa ToTo 31 283.000 10

Tổng chi phí phân bổ thiết bị 10 năm 10.800.430

Tổng chi phí mua sắm

và lắp đặt thiết bị Chi phí mua sắm Chi phí lắp đặt Tổng 10.800.430 10.858.849 58.419

* Lập bảng tính toán khấu hao

Chi phí tính phân bổ: chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng công

trình, chi phí khác (không kể đến vốn lưu động đầu tư ban đầu, chi phí đầu tư cơ sở ban

đầu cho quản lý), . Việc phân bổ chi phí quản lý dự án, chi phí tư vấn, chi phí khác chung

của toàn dự án cho từng tài sản cố định được xác định theo nguyên tắc: chi phí trực tiếp

liên quan đến tài sản cố định nào thì tính cho tài sản cố định đấy; chi phí chung liên quan

đến nhiều tài sản cố định thì phân bổ theo tỷ lệ chi phí trực tiếp của từng tài sản cố định

so với tổng số chi phí trực tiếp của toàn bộ tài sản cố định.

Tỷ lệ phân bổ chi phí chung nhà cửa, vật kiến trúc: GXD 171.983.155 ==94 ,04 % GXD+GTB 171.983.155+10.858.849

Tỷ lệ phân bổ chi phí thiết bị 10 năm là: GTB10năm 10.858.849 = =5,93% GXD+GTB 171.983.155+10.858.849

Bảng 32. Bảng phân bổ khấu hao tài sản

Đơn vị tính: Nghìn đồng Tỷ lệ TT

Loại tài sản và chi phí Giá trị phân bổ I

Nhà cửa. vật kiến tr甃Āc 197.574.407 1

Các chi phí tính trực tiếp

Chi phí khảo sát thiết kế 100% 512.121 Chi phí thiết kế 100% 1.707.069

Chi phí thẩm tra thiết kế 100% 208.452

Chi phí thẩm tra dự toán 100% 202.967 Chi phí xây dựng 100% 171.983.155

Chi phí lập HSMT. đánh giá HSDT thi công XD 100% 158.723

Chi phí bảo hiểm công trình 100% 146.282

Chi phí giám sát thi công xây dựng 100% 2.808.699 2

Các chi phí chung cần phân bổ

Chi phí lập báo cáo nghiên cứu khả thi 94,04% 729.088

Chi phí thẩm tra báo cáo nghiên cứu khả thi 94,04% 127.247 Chi phí quản lý dự án 94,04% 3.280.899

Chi phí thẩm tra phê duyệt quyết toán 94,04% 395.497 Chi phí kiểm toán 94,04% 599.177 Chi phí dự phòng 1 94,04% 10.344.987 Chi phí dự phòng 2 94,04% 4.370.044 II Thiết bị 1

Các thiết bị có thời hạn khấu hao 10 năm 12.240.451 1.1

Các chi phí trực tiếp

Lập HSMT. đánh giá HSDT mua sắm vật tư. thiết bị 100% 39.635

Chi phí mua sắm lắp đặt thiết bị A 100% 10.858.849

Chi phí giám sát lắp đặt thiết bị A 100% 90.454 1.2

Các loại chi phí chung cần phân bổ

Chi phí lập báo cáo nghiên cứu khả thi 5,93% 45.975

Chi phí thẩm tra báo cáo nghiên cứu khả thi 5,93% 8.024 Chi phí quản lý dự án 5,93% 206.888

Chi phí thẩm tra phê duyệt quyết toán 5,93% 24.939 Chi phí kiểm toán 5,93% 37.783 Chi phí dự phòng 1 5,93% 652.337 Chi phí dự phòng 2 5,93% 275.567 III Chi phí trừ dần 35.924.364

Chi phí bồi thường. tái định cư 24.446.256

Lãi vay trong thời gian xây dựng 11.478.108 Tổng 245.739.222

Bảng 33. Kế hoạch khấu hao tài sản cố định của dự án

Đơn vị tính: Nghìn đồng TT

Tiền khấu hao hàng năm Thời hạn Năm Năm Năm Năm Năm Năm Năm Năm Năm Năm Tổng giá khấu hao 1 2 3 4 5 6 7 8 9 10 Tên tài sản trị tài sản

Nhà cửa, vật kiến trúc 197.574 40 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 Thiết bị 12.240 10 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 Các khoản trừ dần 35.924 5 7.185 7.185 7.185 7.185 7.185

Tổng giá trị khấu hao 245.739

13.348 13.348 13.348 13.348 13.348 6.163 6.163 6.163 6.163 6.163 tài sản Giá trị thu hồi thanh lý tài sản(10%) 1.224 Tái đầu tư 12.240 TT

Tiền khấu hao hàng năm Năm Năm Năm Năm Năm Năm Năm Năm Năm Năm

Tổng giá Thời hạn 11 12 13 14 15 16 17 18 19 20 Tên tài sản

trị tài sản khấu hao

Nhà cửa, vật kiến trúc 197.574 40 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 Thiết bị 12.240 10 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 Các khoản trừ dần 35.924 5

Tổng giá trị khấu hao 245.739 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 tài sản Giá trị thu hồi thanh 1.224 lý tài sản(10%) Tái đầu tư 12.240 TT

Tiền khấu hao hàng năm Thời hạn Năm Năm Năm Năm Năm Năm Năm Năm Năm Năm Tổng giá khấu hao 21 22 23 24 25 26 27 28 29 30 Tên tài sản trị tài sản

Nhà cửa, vật kiến trúc 197.574 40 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 Thiết bị 12.240 10 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 Các khoản trừ dần 35.924 5

Tổng giá trị khấu hao 245.739 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 tài sản Giá trị thu hồi thanh lý tài sản(10%) 1.224 Tái đầu tư 12.240

Tiền khấu hao hàng năm

Tổng giá Thời hạn Năm Năm Năm Năm Năm Năm Năm Năm Năm Năm TT Tên tài sản

trị tài sản khấu hao 31 32 33 34 35 36 37 38 39 40

Nhà cửa, vật kiến trúc 197.574 40 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 4.939 Thiết bị 12.240 10 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 1.224 Các khoản trừ dần 35.924 5

Tổng giá trị khấu hao 245.739 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 6.163 tài sản

Giá trị thu hồi thanh lý tài sản(10%) 24.460 Tái đầu tư

2.7. Dự trù chi phí liên quan đến đất đai trong hoạt động kinh doanh

Chi phí liên quan đến đất đai trong thời gian vận hành gồm có chi phí thuê đất và thuế sử dụng đât

- Căn cứ vào diện tích đất thuê hàng năm cho dự án. S = 16 706,24 m2.

- Giá thuê 1 đơn vị diện tích trong năm :

Gthuê đất = 34,84 nghìn đồng / 1 m2.

+ Chi phí thuê đất trong 1 năm vận hành là:

GCPTĐ = 34,84 × 16 706,24 × 1 = 582.045 (nghìn đồng)

- Thuế sử dụng đất trong 1 năm vận hành được tính theo công thức:

Thuế sử dụng đất 1 năm = GCPTĐ × Thuế suất

- Căn cứ vào Thông tư 153/2/2011/TT-BTC, ta có thuế suất thuế sử dụng đất đối với đất phi nông nghiệp là 0,03%

- Thuế sử dụng đất trong 1 năm vận hành là:

582.045 × 0,03% = 175 nghìn đồng

Bảng 34. Chi phí liên quan đến đất trong năm vận hành. Đơn vị: Nghìn đồng Nội dung Chi phí liên Thời Thành tiền ST quan đến gian vận T đất đai hành 1

Thuế sử dụng đất trong 175 40 năm 7.000 thời gian vận hành lOMoAR cPSD| 36625228

TRƯỜNG ĐẠI HỌC KIẾN TRÚC HN

ĐỒ ÁN KINH TẾ ĐẦU TƯ KHOA QUẢN LÝ ĐÔ THỊ GVHD: LÊ VIỆT HÒA

2.8. Kế hoạch trả nợ và trả lãi tín dụng trong vận hành Căn cứ xác định: -

Lãi suất huy động vốn vay là 9,6%/năm, ghép lãi theo năm. -

Trả nợ vốn vay để đầu tư ban đầu theo phương thức trả đều bao gồm

cả gốc và lãi xây dựng trong thời hạn 8 năm kể từ năm hoạt động đầu tiên. -

Phần vốn lưu động còn thiếu trong năm (nếu có) sẽ vay ngắn hạn của

Ngân hàng thương mại với lãi suất là 6,9%/năm.

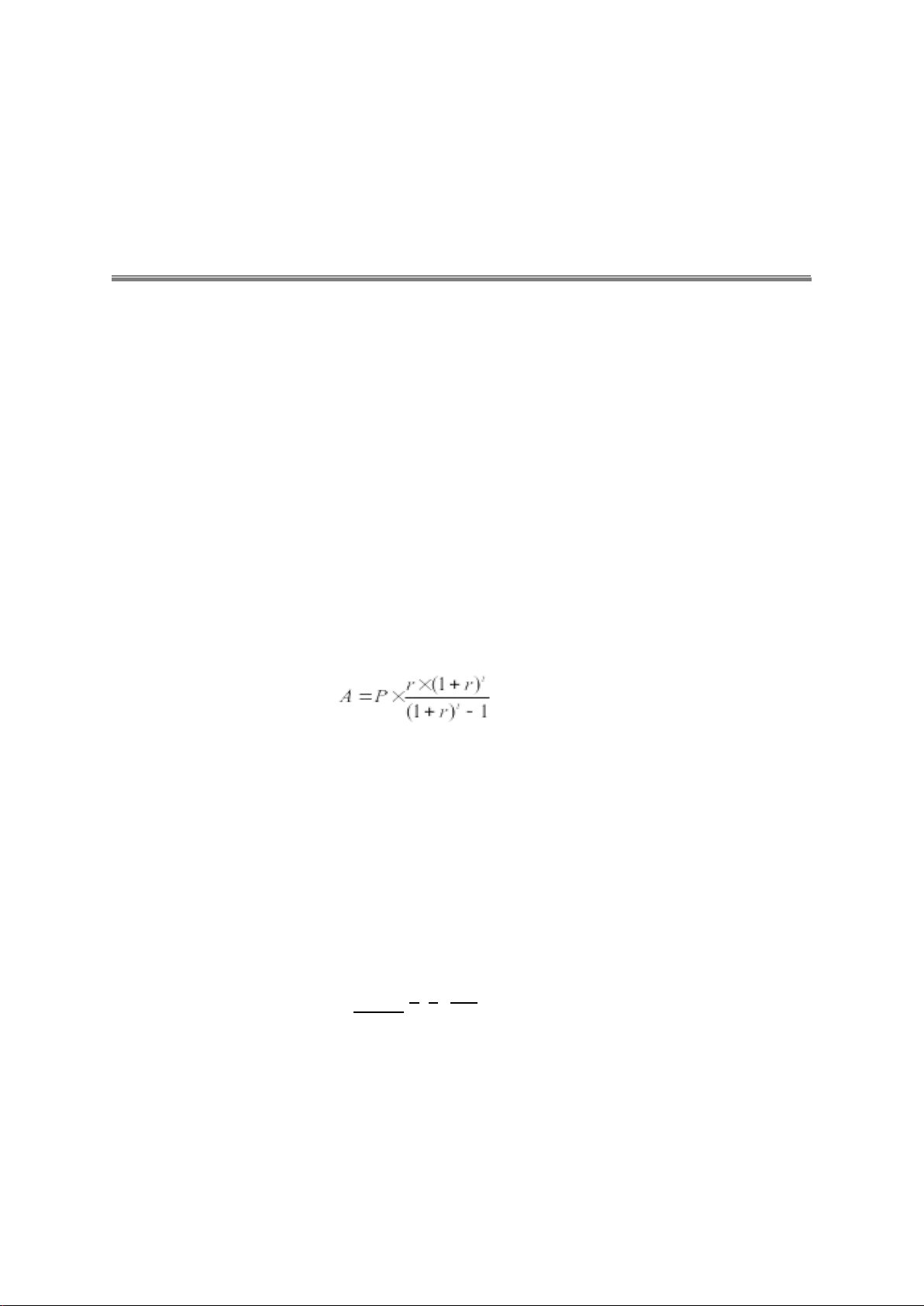

* Vốn vay đầu tư dài hạn:

Số tiền mà dự án phải trả đều hàng năm tính bằng công thức: Trong đó:

A – Số tiền trả nợ đều (gốc + lãi) hàng

năm r – lãi suất vay dài hạn: r = 9,6% t –

Thời gian trả nợ vốn vay đầu tư dài hạn

P – Tổng số nợ vay dài hạn khi kết thúc xây dựng (gốc + lãi)

P = 192.092.666 (nghìn đồng) (

A=192.092.666× 9,6%× 1+9 ,6%)15 15

24.681.243(nghìnđồng) (1+9,6%) −1 94

Downloaded by Jin Dian (dianjin008@gmail.com)

Bảng 35. Chi phí trả lãi vay trong vận hành.

Đơn vị tính: triệu đồng TT Nội dung Năm vận hành

Năm 1 Năm 2 Năm 3 Năm 4 Năm 5 Năm 6 Năm 7 Năm 8 Năm 9 Năm 10 Năm 11 Năm Năm Năm Năm 12 13 14 15 I Vay đầu tư dài hạn 1

Nợ đầu năm 192.093 185.853 179.014 171.518 163.303 154.299 144.431 133.615 121.761 108.769 94.530 78.924 61.819 43.073 22.527 2

Tổng số trả 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 24.681 nợ trong năm