Giải bài tập môn Nguyên lý kế toán | Trường Đại học Văn Lang

Giải bài tập môn Nguyên lý kế toán | Trường Đại học Văn Lang. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Nguyên lý kế toán (VL) 11 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

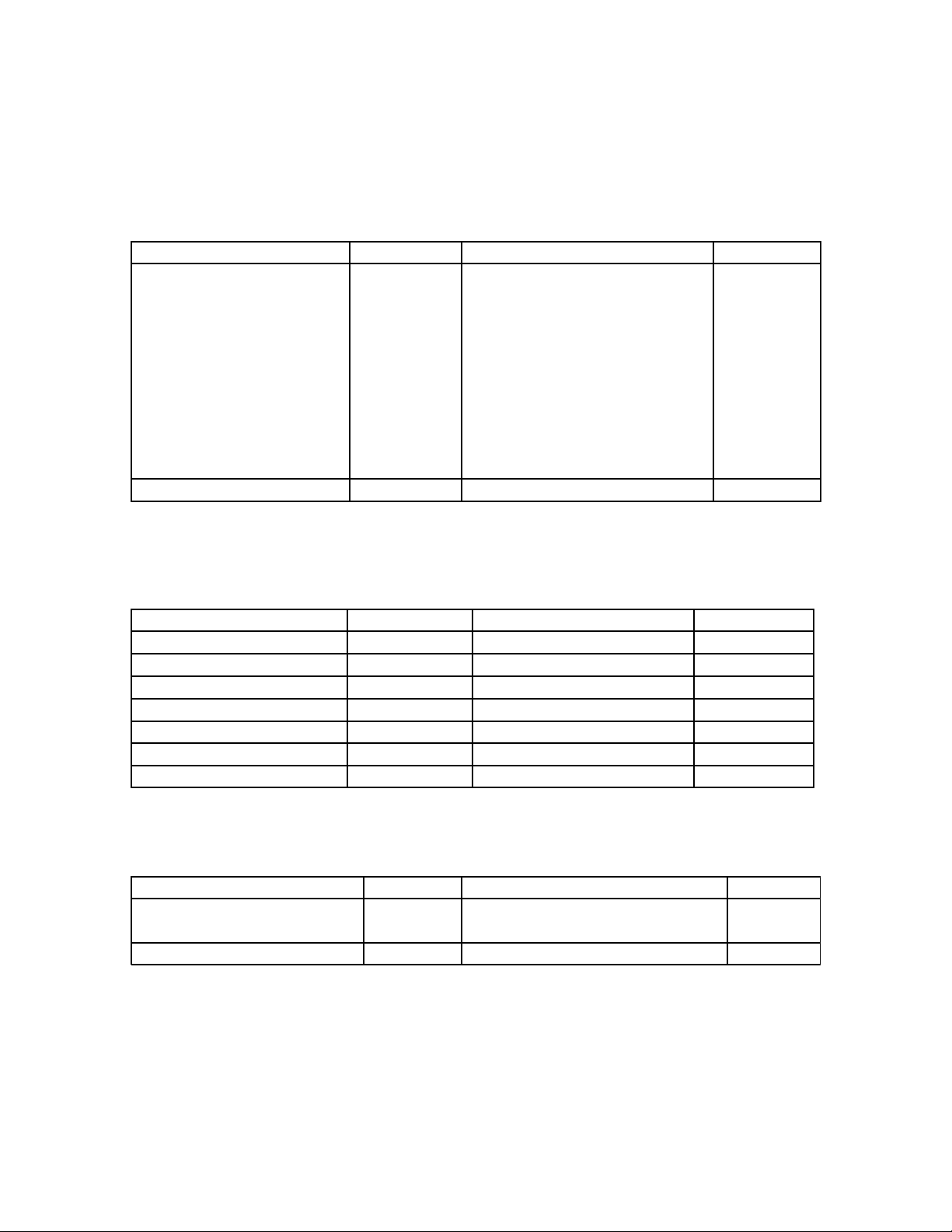

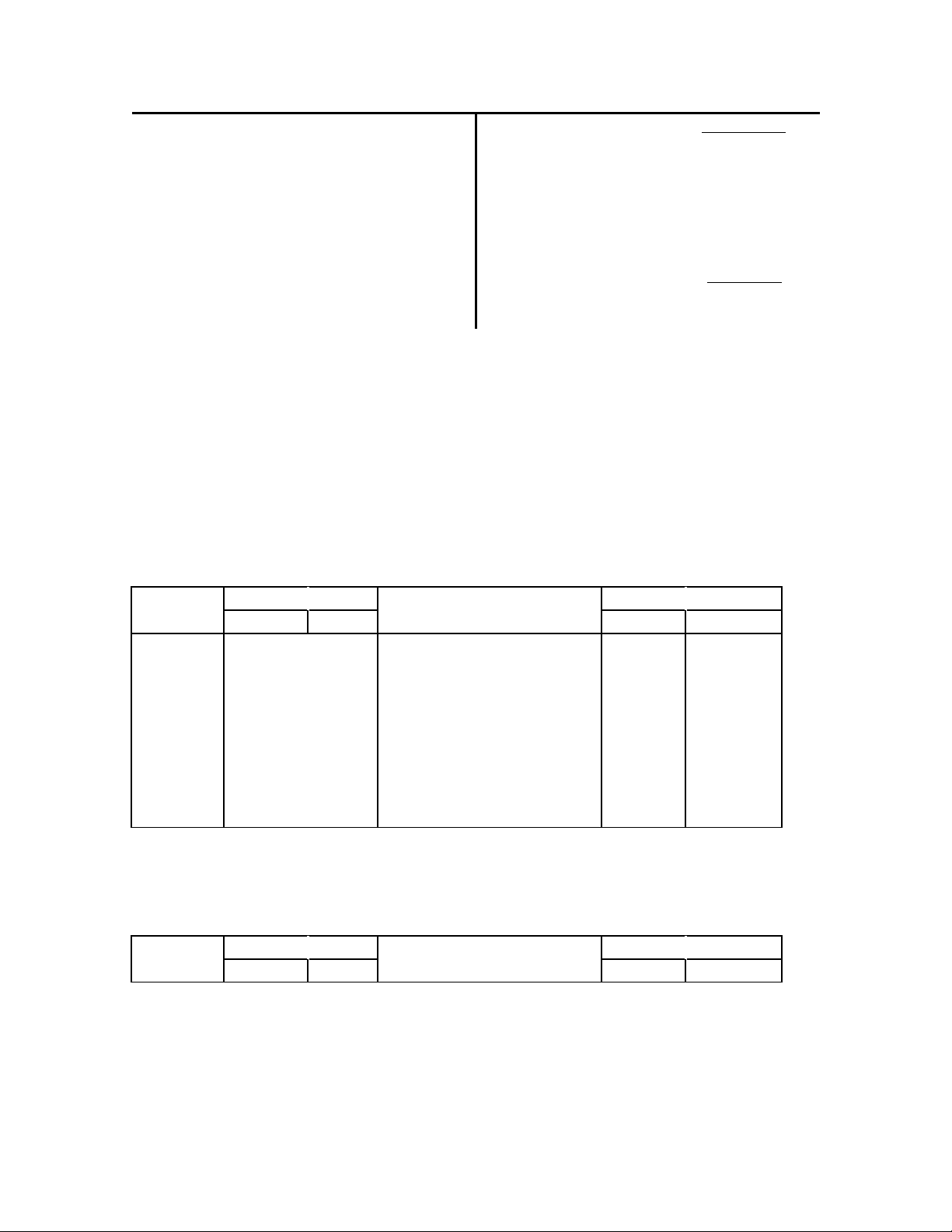

Bài 1 : Tại 1 doanh nghiệp sản xuất vào ngày 31/01/2005 có các tài liệu : Đ n v ơ

ị tính : triệu đ ng ồ Tài sản Ngu n v ồ n ố 1. Máy móc thiết bị 600 1. Vay dài hạn 188 2. Ph t ụ ùng thay thế 1 2. Phải trả ng i ườ bán 6 3. Nguyên vật liệu chính 38

3. Quỹ đầu tư phát triển 4

4. Phải thu của khách hàng 3

4. Phải trả công nhân viên 1 5. Tiền mặt 2 5. Vay ngắn hạn 45 6.Nhiên liệu 1 6. Ngu n v ồ n ố kinh doanh 1500 7.Tạm ng ứ 0,5 7. Quỹ phúc l i ợ 4 8. Cầm c ,ky ố quỹ, ký c c ượ ngắn hạn 1,5 8. Phải n p c ộ ho nhà n c ướ 2 9. Sản phẩm dở dang 3

9. Các khoản phải trả khác 3 10. Ngu n ồ v n ố xây dựng cơ 10. Các loại chứng khoán 8 bản 20 11. Kho tàng 150 11. Quỹ khen th ng ưở 3 12. Vật liệu phụ 5 12. L i ợ nhuận chưa phân ph i ố 15 13. Thành phẩm 14 13. Quỹ d phòng t ự ài chính 9 14. Ph ng ươ tiện vận tải 120

15. Bằng phát minh sáng chế 80 16. Nhà x ng ưở 300

17. Các loại phải thu khác 3 18. H c ồ h a ứ n c ướ 50 19. Quyền sử dụng đất 230

20. Các loại công cụ, dụng cụ 20

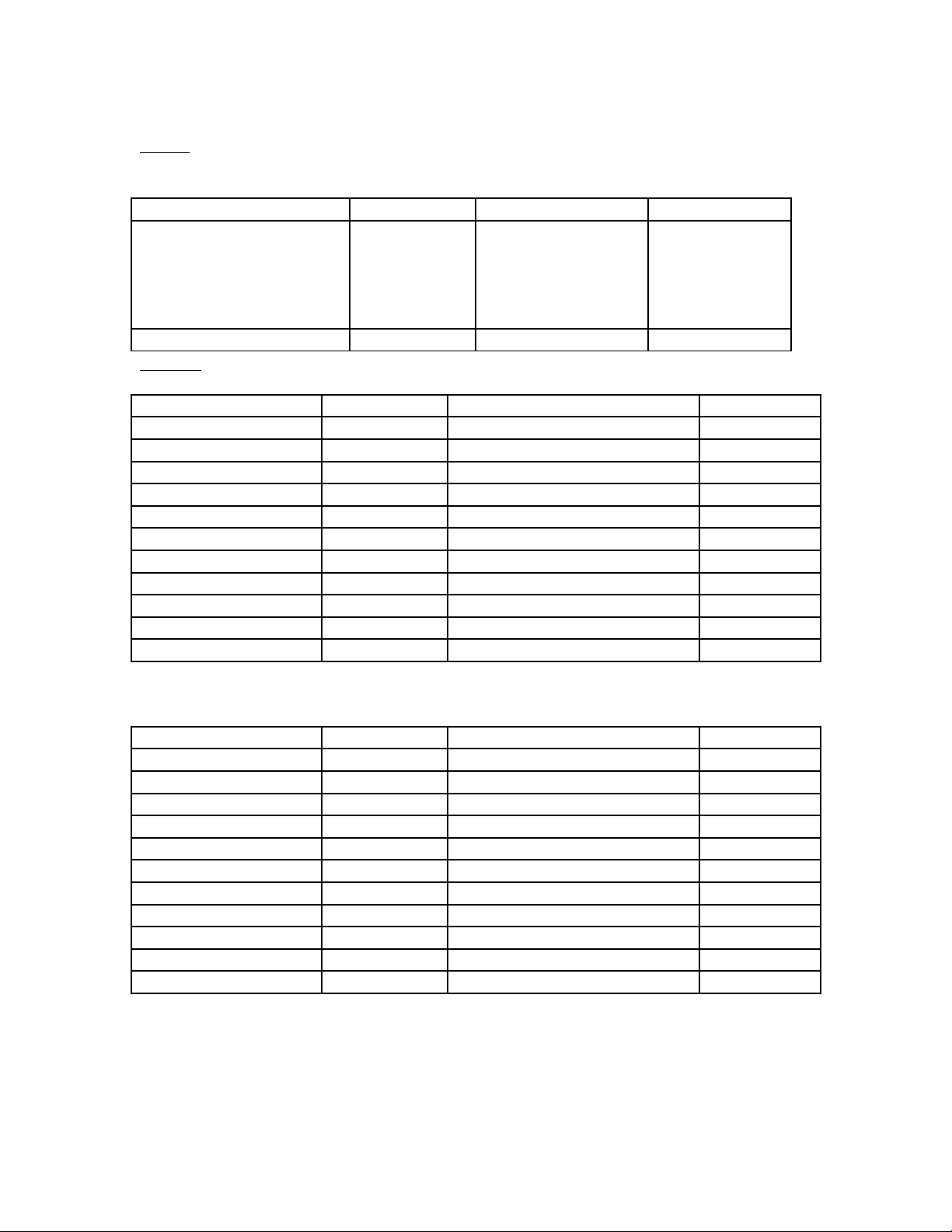

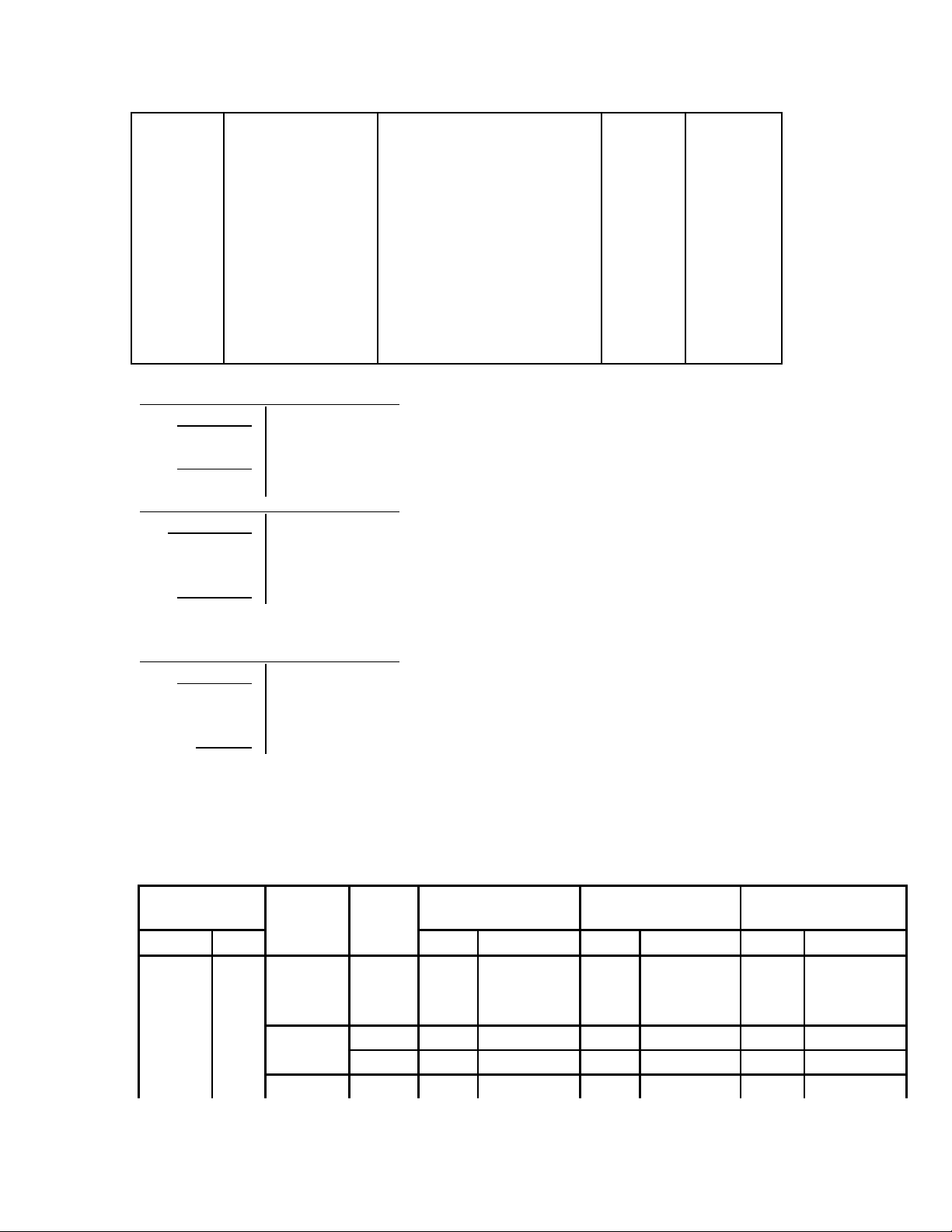

21. Xây dựng cơ bản dở dang 8 22. Hàng đang gửi bán 12 23. Tiền g i ử ngân hàng 140 24. Hàng mua đi đ ng ườ 10 T N Ổ G C N Ộ G : 1800 T N Ổ G C N Ộ G : 1800 BÀI 2 TÀI SẢN S T Ố I N Ề NGUỒN V N Ố S T Ố I N Ề Nhà cửa 1.200 Vay dài hạn 600 Xe tải 1.800 Ngu n

ồ đầu tư xây dựng cơ bản 750 Nguyên vật liệu chính

500 Quỹ đầu tư phát triển 130 Tiền mặt

210 Phải trả công nhân viên 100 Bằng phát minh sang chế 350 Quỹ khen th ng ưở phúc l i ợ 300 Nhiêu liệu 620 Phải trả cho ng i ườ bán 230 Công cụ dụng cụ 80 Ngu n ồ v n K ố D 7.500 Tạm ng ứ 90 L i ợ nhuận chưa pp X=1.880 Sản phẩm d da ở ng

420 Thuế và các khoản phải n p ộ cho 240 nhà n c ướ Hàng mua đang đi đ ng ườ 150 Vay ngắn hạn 140 Tiền đang chuyển 70 Phải thu khách hàng 100 Tiền g i ử ngân hàng 800 Hàng gửi bán 300 Đầu t t ư ài chính n/hạn 160 Xây dựng cơ bản d da ở ng 790 Kho tàng 570 Máy móc thiết bị 1.430 Phải thu khác 450 Thành phẩm 280 Tài sản cố đ nh khá ị c 1.500 T ng ổ 11.870 T ng ổ X+9.990 Ta có: T ng ổ TS= T ng Ổ NGU n V Ồ n

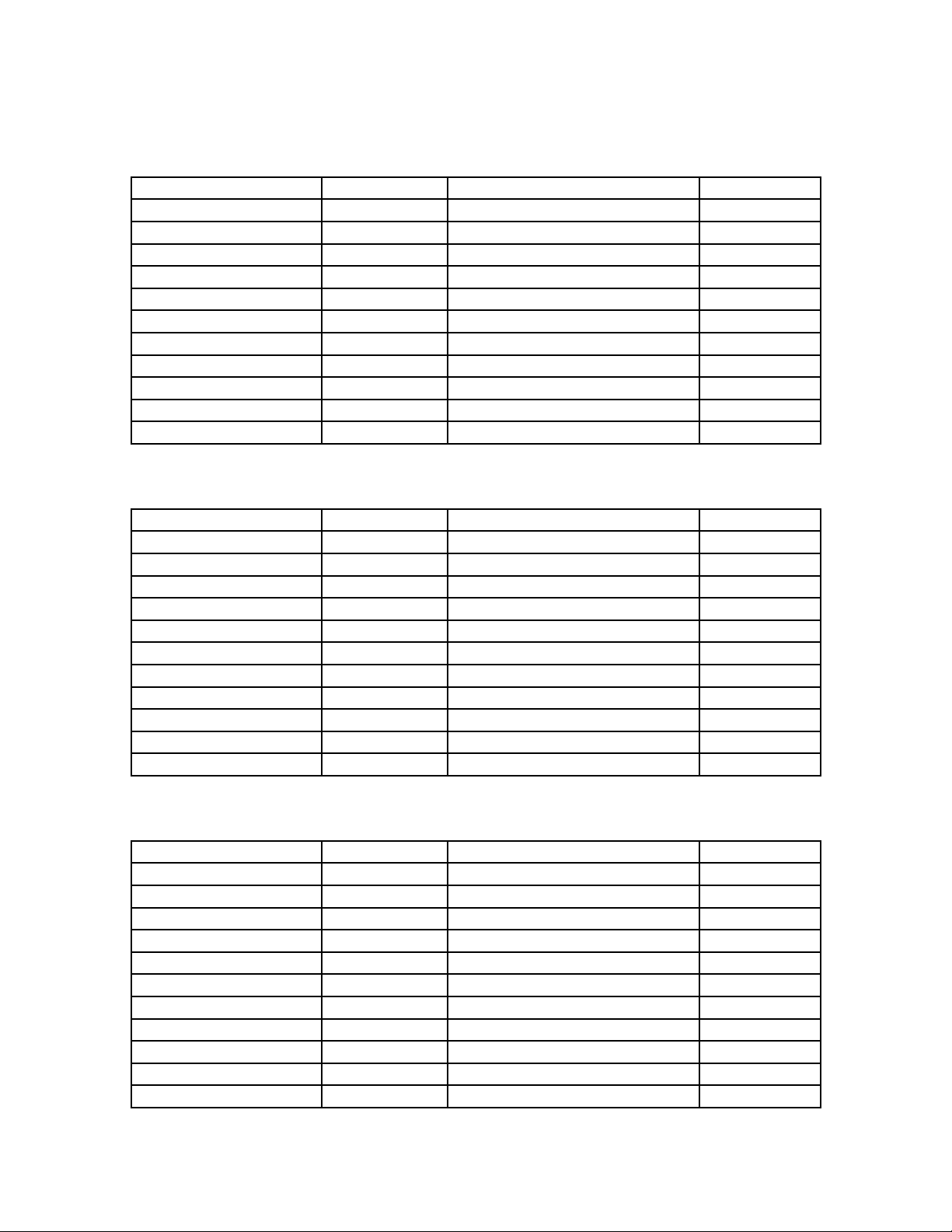

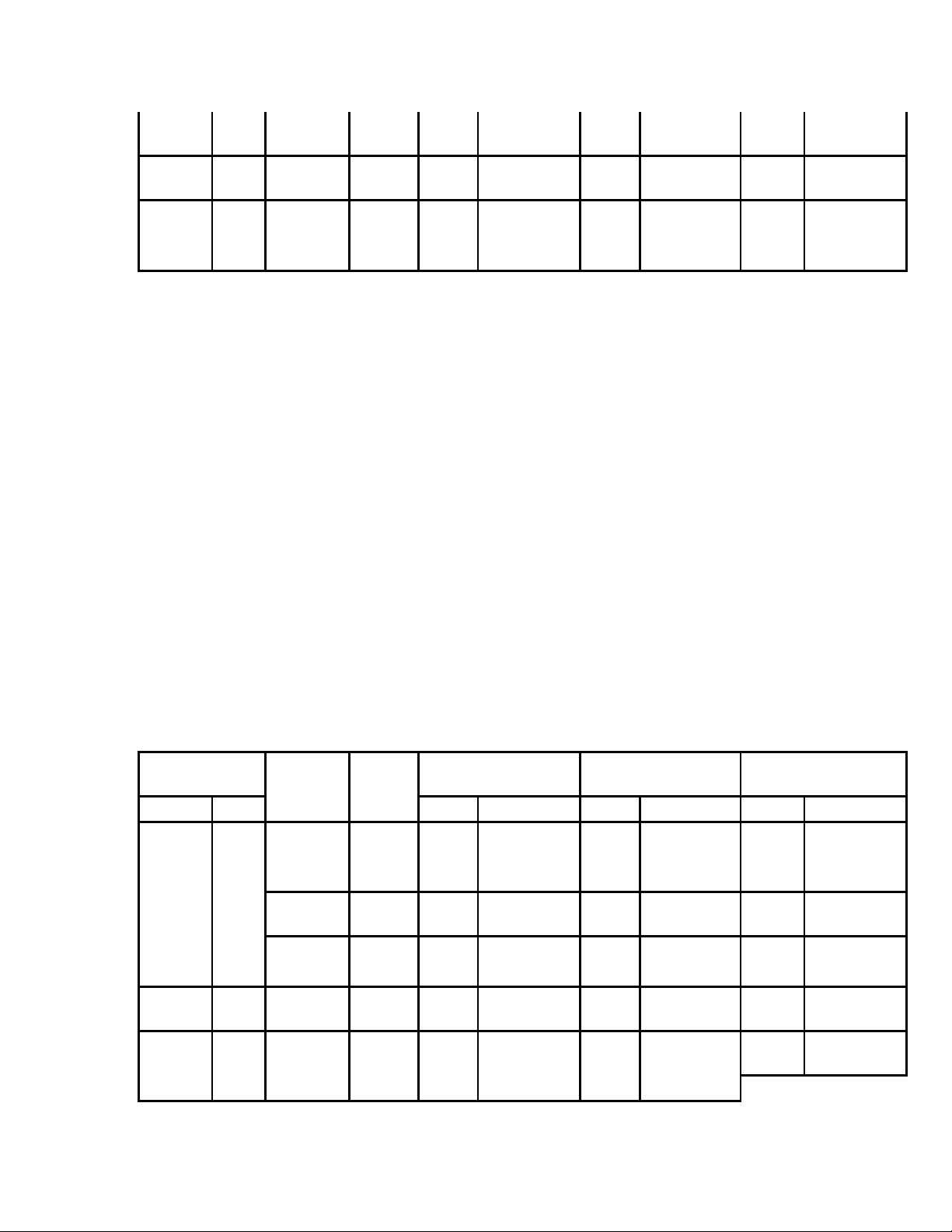

ố 11.870=x+9.990 ta có x=1.880 bài 3 đ n ơ giá : triệu đ ng ồ tài sản ngu n ồ v n ố 1.tiền g i ử ngân hàng 540 1.quỹ khen th ng phúc ưở l i ợ 160 2.ngu n ồ v n đ ố ầu t X ư D cơ 2.tiền mặt 700 bản 560 3.nguyên vật liệu chính 482 3.vay ngắn hạn 492 4.hàng đang đi đ ng ườ 148 4.quỹ đầu t phá ư t triển 240

5.thuế và các khoản phải

5.phải thu của khách hàng 120 n p ộ 180 6.thành phẩm 86 6.ngu n ồ v n ki ố nh doanh X 7.tạm ng ứ 79 7.phải trả ng i ườ bán 200 8.Máy dệt

890 8.phải trả công nhân viên 60 9.xe du l c ị h 200 9.phải trả khác 40 10.ph t ụ ùng thay thế 75 10.l i ợ nhuận ch a ư phân ph i ố Y 11.vật liệu phụ 60 12.nhãn hiệu hàng hóa 600

13.bằng phát minh sáng chế 430 14.công cụ, dụng cụ 150 15.xây d ng c ự b ơ ản dở dang 430 16.sản phẩm dở dang 580 17.máy nhu m ộ 1.300 18.tài s n c ả ố đ nh khá ị c 2.500 19.nhiên liệu 140 20.phải thu khác 230 t n ổ g c n ộ g 9740 t n ổ g c n ộ g T ng ổ tài sản : 9740 T ng ổ ngu n v ồ n ồ : 1932 + X +Y Ta có : 9740 = 1932 + X +Y.

Theo đề ta lại có : X = 15Y Gải hệ ph ng t ươ rình ta đ c ượ X = 7320 , Y = 488.

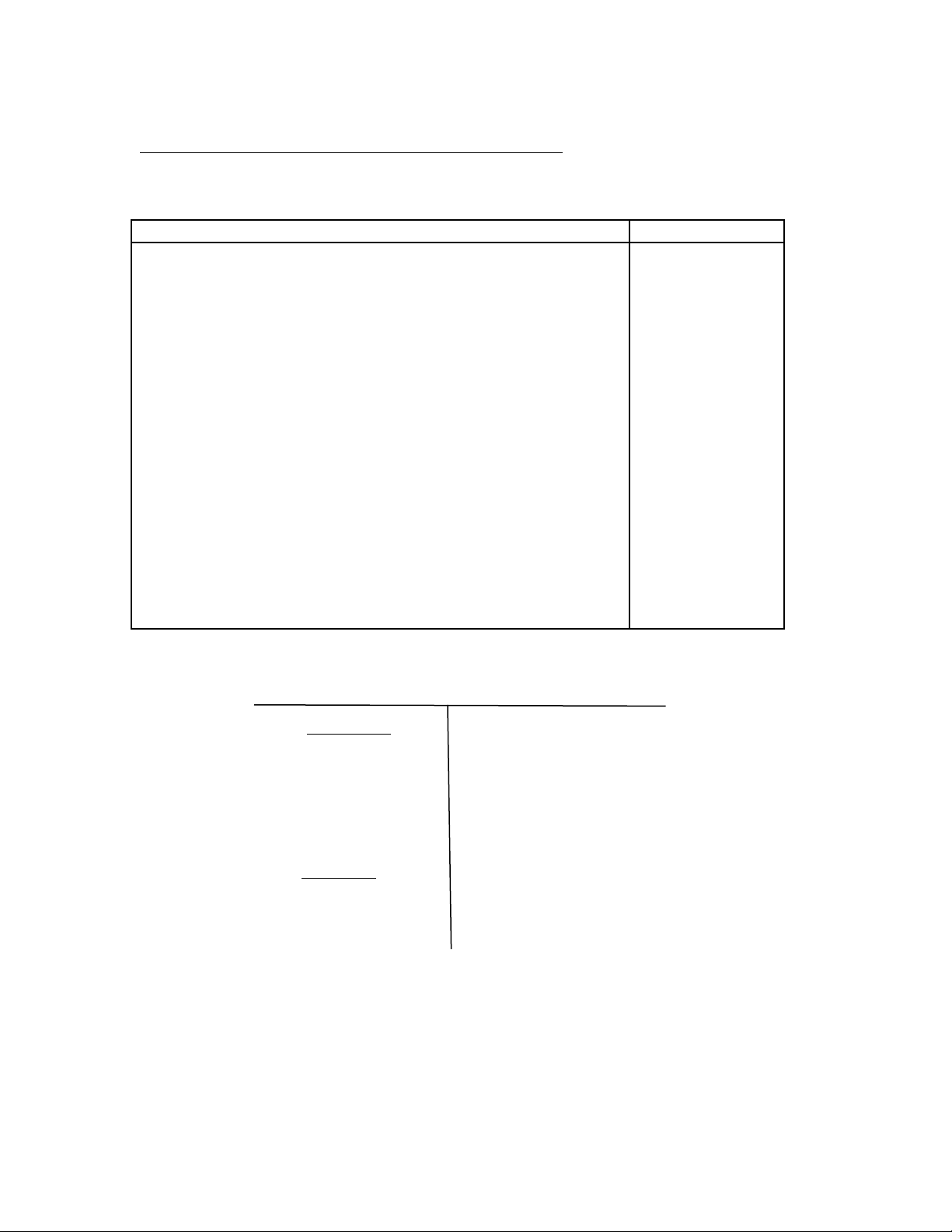

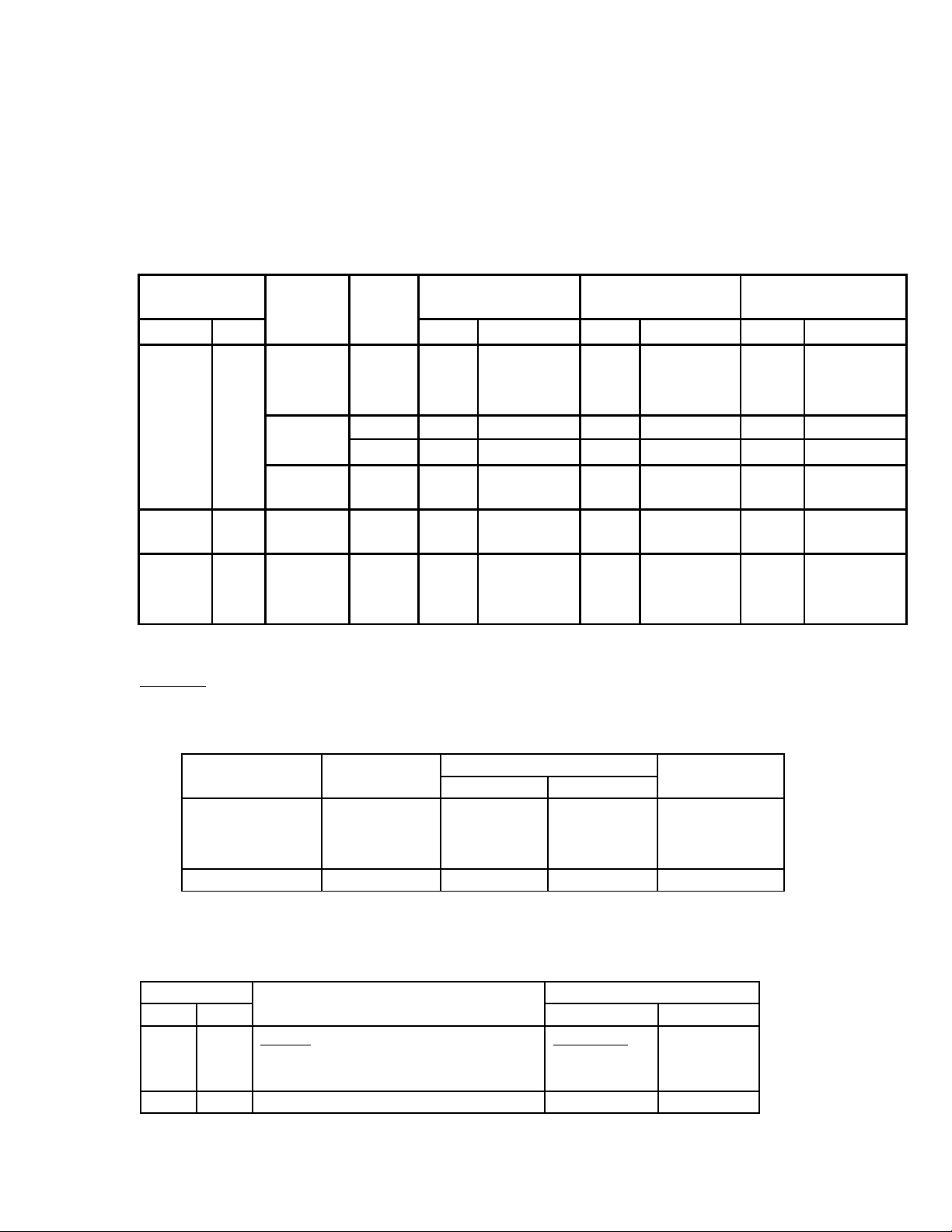

Bài 4: Bảng cân đ i ố kế toán Đ n v ơ ị tính: 1000đ Tài sản S ti ố n ề Ngu n ồ v n ố S ti ố n ề 1. tiền mặt 25000 1. phải trả ng i ườ bán 289000 300000 600000 2. tiền gửi ngân hàng 150000 2. ngu n v ồ n ố kinh 260000 doanh 3. quyền sử dụng đất 154000 4. nhà x ng ưở 5. máy móc, thiết bị T n ổ g tài s n ả 889000 T n ổ g ngu n ồ v n ố 889000 Bài 5 : B N Ả G CÂN Đ I K Ố Ế TOÁN Đ n v ơ ị tính: 1.000 Tài sản S t ố iền Ngu n v ồ n ố S t ố iền Nguyên vật liệu 100.000 Quỹ đầu tư phát triển 70.000 Tiền g i ử ngân hàng 60.000 Vay ngắn hạn 35.000 D ng c ụ qu ụ ản lý 20.000 Khoản phải trả ng i ườ bán 15.000 Tiền mặt 10.000 Quỹ dự phòng tài chính 17.000 Thành phẩm 40.000 Vay dài hạn ngân hàng 108.000 Khoản phải thu ng i ườ mua 22.000 Ngu n ồ v n xâ ố y d ng c ự b ơ ản 47.000 Nhà x ng kho t ưở àng 86.000 Thuế chưa n p ộ 29.000 Giá trị sản phẩm d da ở ng 30.000 Ngu n ồ v n ki ố nh doanh 319.000 Máy móc thiết b đ ị ng ộ lực 130.000

Các khoản phải trả cho CNV 18.000 Máy móc thiết b khá ị c 110.000 L i ợ nhuận chưa phân ph i ố 15.000 Khoản ứng tr c ướ cho ng i ườ bán 8.000 Khoản ứng tr c ướ của ng i ườ mua 50.000 Nhiên liệu 14.000 Tạm ng ứ 5.000 Nhà văn phòng 38.000 T ng ổ tài sản 723.000 T ng ổ ngu n v ồ n ố 723.000

BÀI 6: Lập bảng cân đ i ố kế toán B N Ả G CÂN Đ I K Ố Ế TOÁN Đ n v ơ ị tính: 1000đ Tài sản S t ố iền Ngu n ồ v n ố S t ố iền Tài sản cố đ nh ị 45.000 Ngu n ồ v n ki ố nh doanh 50.000 Nguyên vật liệu 5.000 Quỹ đầu tư phát triển 15.000 Hàng hóa 30.000 Ngu n ồ v n đ ố ầu t X ư D xơ 6.000 Công cụ dụng cụ 1.000 bản 4.000 Tiền mặt 2.000 Quỹ khen th ng ưở phúc l i ợ 10.000 Tiền g i ử ngân hàng 14.000 L i ợ nhuận chưa phân ph i ố 5.000 Phải thu ng ở i ườ mua 5.000 Hao mòn tài sản cố đ nh ị 9.000 Nhiên liệu 500 Vay ngắn hạn ngân hàng 6.000 Ph t ụ ùng thay thế 500 Phải trả ng i ườ bán Phải thu khác 2.000 T ng ổ tài sản 100.000 T ng ỏ ngu n v ồ n ố 100.000 Bài 7: Bảng cân đ i ố kế toán cu i ố kỳ (Đ n ơ v t ị ính:1000đ) Tài sản S t ố iền Ngu n ồ v n ố S t ố iền Tiền mặt 4.000 Vay ngắn hạn 18.000 Tiền g i ử ngân hàng 6.000 Phải trả ng i ườ bán 17.000 Phải thu ng i ườ mua 4.000 Ngu n ồ v n ki ố nh doanh 75.000 Nguyên liệu, vật liệu 6.000 L i ợ nhuận chưa phân ph i ố 5.000 Hàng hóa 35.000 Tài sản cố đ nh ị 60.000 T ng ổ tài sản 115.000 T ng ổ ngu n v ồ n ố 115.000 Bài 8: Bảng cân đ i

ố kế toán c a doanh nghi ủ ệp: Đ n v ơ ị tính: ngàn đ ng. ồ Tài sản S t ố iền Ngu n ồ v n ố S t ố iền 1. TSCĐHH 540.000 1. Ngu n ồ v n ki ố nh doanh 800.000 2. Tiền g i ử ngân hàng 260.000 T ng ổ c ng ộ 800.000 T ng ổ c ng ộ 800.000 bài 9 : Bảng cân đ i ố kế toán : Đ n v ơ ị : đ ng. ồ Tài sản S t ố iền Ngu n ồ v n ố S t ố iền 1.TGNH “112” 220.000.000 1.NVDTXDCB 800.000.000 2.TSCDHH “221” 540.000.000 2.PTNB 5.000.000 3.NVL 25.000.000 4.TM 5.000.000 5.CC,DC 15.000.000 T N Ổ G C N Ộ G 805.000.000 T N Ổ G C N Ộ G 805.000.000 B

ài 10: + Bảng cân đ i ố k toá ế

n vào ngày 31/12/20x2 cua Doanh Nghi p ệ : ( đ n ơ v : ị ngàn đ ng ) ồ Tài sản S ti ố n ề V n ố S ti ố n ề Tiền mặt 500 Vay ngắn hạn 3,000 Nguyên vật liệu 4,500 Phải trả ng i ườ bán 1,800 Công cụ, dụng cụ 1,500 Ngu n ồ v n ki ố nh doanh 52,000 Phải thu khách hàng 1,000 Phải n p ộ cho nhà n c ướ 1,000 Tài sản cố đ nh ị

50,000 Quỷ đầu tư phát triển 2,500 Sản phẩm d da ở ng 2,000 Phải trả khác 500 Tiền g i ử ngân hàng 8,000 L i ợ nhuận chưa phân ph i ố 2,500 Tạm ng ứ 500 Quỹ khen th ng ưở phúc l i ợ 1,500 Thành phẩm

3,000 Phải trả công nhân viên 200 Phải thu khác 1,000 Vay dài hạn 7,000 T n ổ g s ti ố n ề 72,000 T n ổ g s ti ố n ề 72,000 + Bảng cân đ i ố k toán ế m i

ớ sau khi phát sinh nghi p ệ v 1 t ụ i ớ 4: ( đ n ơ v : ị ngàn đ ng ) ồ Tài sản S ti ố n ề V n ố S ti ố n ề Tiền mặt 1,600 Vay ngắn hạn 3,000 Nguyên vật liệu 7,000 Phải trả ng i ườ bán 1,800 Công cụ, dụng cụ 1,500 Ngu n ồ v n ki ố nh doanh 52,000 Phải thu khách hàng 200 Phải n p ộ cho nhà n c ướ 1,000 Tài sản cố đ nh ị

50,000 Quỷ đầu tư phát triển 2,500 Sản phẩm d da ở ng 2,000 Phải trả khác 500 Tiền g i ử ngân hàng 4,300 L i ợ nhuận chưa phân ph i ố 2,500 Tạm ng ứ 1,400 Quỹ khen th ng ưở phúc l i ợ 1,500 Thành phẩm

3,000 Phải trả công nhân viên 200 Phải thu khác 1,000 Vay dài hạn 7,000 T n ổ g s ti ố n ề 72,000 T n ổ g s ti ố n ề 72,000 + Bảng cân đ i ố k toán ế m i

ớ sau khi phát sinh nghi p ệ v 5t ụ i ớ 8: ( đ n ơ v : ị ngàn đ ng ) ồ Tài sản S ti ố n ề V n ố S ti ố n ề Tiền mặt 1,600 Vay ngắn hạn 5,300 Nguyên vật liệu 7,000 Phải trả ng i ườ bán 0 Công cụ, dụng cụ 1,500 Ngu n ồ v n ki ố nh doanh 53,000 Phải thu khách hàng 200 Phải n p ộ cho nhà n c ướ 1,000 Tài sản cố đ nh ị

50,000 Quỷ đầu tư phát triển 1,500 Sản phẩm d da ở ng 2,000 Phải trả khác 0 Tiền g i ử ngân hàng 4,300 L i ợ nhuận chưa phân ph i ố 1,000 Tạm ng ứ 1,400 Quỹ khen th ng ưở phúc l i ợ 3,000 Thành phẩm

3,000 Phải trả công nhân viên 200 Phải thu khác 1,000 Vay dài hạn 7,000 T n ổ g s ti ố n ề 72,000 T n ổ g s ti ố n ề 72,000 + Bảng cân đ i ố k toán ế m i

ớ sau khi phát sinh nghi p ệ v 9 t ụ i ớ 12: ( đ n ơ v : ị ngàn đ ng ) ồ Tài sản S ti ố n ề V n ố S ti ố n ề Tiền mặt 2,600 Vay ngắn hạn 6,300 Nguyên vật liệu 7,000 Phải trả ng i ườ bán 800 Công cụ, dụng cụ 2,300 Ngu n ồ v n ki ố nh doanh 69,000 Phải thu khách hàng 200 Phải n p ộ cho nhà n c ướ 1,000 Tài sản cố đ nh ị

76,000 Quỷ đầu tư phát triển 1,500 Sản phẩm d da ở ng 2,000 Phải trả khác 0 Tiền g i ử ngân hàng 4,300 L i ợ nhuận chưa phân ph i ố 1,000 Tạm ng ứ 1,400 Quỹ khen th ng ưở phúc l i ợ 3,000 Thành phẩm

3,000 Phải trả công nhân viên 200 Phải thu khác 1,000 Vay dài hạn 17,000 T n ổ g s ti ố n ề 99,800 T n ổ g s ti ố n ề 99,800 + Bảng cân đ i ố k toán ế m i

ớ sau khi phát sinh nghi p ệ v 13 t ụ i ớ 16 : ( đ n ơ v : ị ngàn đ ng ) ồ Tài sản S ti ố n ề V n ố S ti ố n ề Tiền mặt 1,900 Vay ngắn hạn 6,300 Nguyên vật liệu 7,000 Phải trả ng i ườ bán 800 Công cụ, dụng cụ 2,300 Ngu n ồ v n ki ố nh doanh 69,000 Phải thu khách hàng 200 Phải n p ộ cho nhà n c ướ 200 Tài sản cố đ nh ị

76,000 Quỷ đầu tư phát triển 1,500 Sản phẩm d da ở ng 2,000 Phải trả khác 0 Tiền g i ử ngân hàng 3,500 L i ợ nhuận chưa phân ph i ố 1,000 Tạm ng ứ 1,400 Quỹ khen th ng, ưở phúc l i ợ 2,500 Thành phẩm

3,000 Phải trả công nhân viên 0 Phải thu khác 1,000 Vay dài hạn 17,000 T n ổ g s ti ố n ề 98,300 T n ổ g s ti ố n ề 98,300 C

âu 11 : Bảng báo cáo kết quả hoạt đ ng ki ộ nh doanh BÁO CÁO HO T Ạ Đ N Ộ G KINH DOANH Tháng 12/20x1 Đ n v ơ ị tính : Đ ng ồ Ch t ỉ iêu Tháng 12/ 20x1

1.Doanh thu bán hàng và cung cấp d c ị h vụ 23.500.000 2.Các khoản giảm trừ 2.184.000

3.Doanh thu thuần về bán hàng và cung cấp d c ị h vụ 21.316.000 4.Gía v n hà ố ng hóa 18.000.000 5.L i ợ nhuận g p

ọ về bán hàng và cung cấp d c ị h vụ 3.316.000 6.Doanh thu hoạt đ ng t ộ ài chính 2.000.000 7.Chi tài chính 800.000 8.Chi phí bán hàng 800.000

9.Chi phí quản lí doanh nghiệp 1.000.000 10.L i

ợ nhuận thuần hoạt đ ng ki ộ nh doanh 2.716.000 11.Thu nhập khác 1.000.000 12.Chi phí khác 600.000 13.L i ợ nhuận khác 400.000 14.T ng ổ l i ợ nhuận kế toán tr c ướ thuế 3.716.000

15.Chi phí thuế thu nhập DN hiện hành 1.040.480

16.Chi phí thuế thu nhập DN hoãn lại 3.568.320 17.L i

ợ nhuận sau thuế thu nhập doanh nghiệp 18.Lãi c b ơ ản trên cổ phiếu Bài 12: Nợ

TK” Nguyên liệu, vật liệu” Có DĐK : 10.000.000 (1) 20.000.000 15.000.000(3) (2) 4.000.000 12.000.000(4) (5) 8.000.000 6.000.000(6) SPP: 32.000.000 33.000.000 DCK: 9.000.000 Bài 13 : Đ n v ơ :ị đ ng ồ TÀI KHO N Ả TIỀN M T Ặ N T ợ K 111 Có SD 20.000.000 (1) 10.000.000 15.000.000 (2) (4) 25.000.000 5.000.000 (3) (6) 8.000.000 10.000.000 (5) 24.000.000 (7) PS 43.000.000 54.000.000 SD 9.000.000 . Bài 14: Đ n v ơ ị tính: 1000đ N T ợ K 331 Có 30.000 10.000 (1) 2.000 (2) (3) 20.000 5.000 (4) (6) 10.000 (7) 4.000 13.000 Bài 15: (đ n v ơ ị tính: nghìn đ ng) ồ Đ nh kho ị ản:

1.khách hàng trả n 10.000 b ợ

ằng tiền gửi ngân hàng. N T ợ K 112 “tiền g i ử ngân hàng” : 10.000

Có TK 131 “phải thu khách hàng”: 10.000

2.Nhập kho vật liệu 8.000 đ c

ượ trả bằng tiền mặt. N T

ợ K 152 “nguyên liệu, vật liệu” : 8.000

Có TK 111 “tiền mặt” : 8.000 3.Đ c ượ cấp 1 tài sản c đ ố nh

ị hữu hình nguyên giá 12.000. N T

ợ K 211 “ TSCĐHH” : 12.000 Có TK 411 “ ngu n v ồ n K ố D”: 12.000 4. Chi tiền mặt tạm ng

ứ cho nhân viên mua hàng 5.000. N T ợ K 141 “ tạm ng” ứ : 5.000

Có TK 111 “tiền mặt”: 5.000

5. Mua hàng hóa nhập kho trị giá 20.000 chưa trả tiền ng i ườ bán. N T

ợ K 156 “hàng hóa”: 20.000 Có TK 331 “phải trả ng i ườ bán”: 20.000

6.Vay ngắn hạn 20.000 để trả n ng ợ i ườ bán. N T ợ K 331 “phải trả ng i ườ bán”: 20.000

Có TK 311 “vay ngắn hạn”: 20.000 7.Khách hàng trả n b ợ ằng tiền mặt 5.000 N T

ợ K 111 “tiền mặt”: 5.000 Có TK 131 “ phải thu c a ủ KH”: 5.000

8.Chi tiền mặt 1.000 để trả khoản phải trả khác. N T

ợ K 338 “phải trả khác”: 1.000

Có TK 111 “tiền mặt”: 1.000

9.Đem tiền mặt gửi vào ngân hàng 10.000 N T ợ K 112 “ tiền g i ử ngân hàng”: 10.000

Có TK 111 “tiền mặt”: 10.000 10. Chi tiền mặt trả l ng ươ công nhân viên 18.000 N T ợ K 3341 “ phải trả l ng ươ CNV”: 18.000

Có TK 111 “tiền mặt”: 18.000

11. Mua công cụ, dụng cụ nhập kho tr gi

ị á 2.000 trả bằng tiền mặt. N T ợ K 153 “ công c , d ụ ng c ụ ” ụ : 2.000

Có TK 111 “ tiền mặt”: 2.000

12. Rút tiền ngân hàng nhập quỹ tiền mặt 5.000 N T

ợ K 111 “tiền mặt”: 5.000 Có TK 112 “TGNH”: 5.000 Bài 16: đ n v ơ ị tính: đ ng. ồ Đ nh kho ị ản:

1. Nhập kho 200.000 nguyên vật liệu chưa trả tiền ng i ườ bán. N T

ợ K 152 “nguyên vật liệu” : 200.000

Có TK 331 “ phải trả ng i ườ bán” : 200.000

2. Nhập kho 100.000 công cụ, dụng cụ trả bằng tiền g i ử ngân hàng. N T ợ K 153 “công c , d ụ ng c ụ ” ụ : 100.000

Có TK 112 “ TGNH”: 100.000

3. Chi tiền mặt để tạm ứng cho nhân viên đi công tác 50.000. N T ợ K 141 “tạm ng” ứ : 50.000

Có TK 111 “tiền mặt”: 50.000

4.Vay ngắn hạn để trả n ng ợ i ườ bán 150.000 N T ợ K 331 “ phải trả ng i ườ bán”: 150.000

Có TK 311 “vay ngắn hạn”: 150.000 5.Khách hàng trả n c

ợ ho doanh nghiệp bằng tiền mặt 100.000. N T

ợ K 131 “ phải thu khách hàng”: 100.000

Có TK 111 “ tiền mặt”: 100.000

6.Chi tiền mặt để trả l ng ươ nhân viên 80.000. N T

ợ K 3341 “phải trả công nhân viên”: 80.000

Có TK 111 “tiền mặt”: 80.000 7. Dùng tiền g i

ử ngân hàng để trả n va ợ y ngắn hạn 100.000. N T

ợ K 311 “ vay ngắn hạn”: 100.000

Có TK 112 “ TGNH”: 100.000 8. Dùng lãi b s

ổ ung quỹ đầu tư phát triển 50.000 N T ợ K 421 “ l i ợ nhuận ch a ư phân ph i ố ”: 50.000

Có TK 414 “quỹ đầu t phá ư t triển”: 50.000 9. Nhà n c

ướ cấp cho doanh nghiệp 1 tài s n c ả ố đ nh h ị ữu hình có trị giá 15.000.000 N T

ợ K 211 “ TSCĐHH”: 15.000.000 Có TK 411 ‘ ngu n ồ v n K ố D”: 15.000.000 10. Nhà n c ướ cấp thêm v n c ố

ho doanh nghiệp bằng tiền gửi ngân hàng là 500.000 N T ợ K 112 “TGNH”: 500.000 Có TK 411 “ ngu n v ồ n K ố D”: 500.000 Bài 17: đ n v ơ ị tính : đ ng. ồ Đ nh kho ị ản:

1. Nhập kho 200.000 nguyên vật liệu và 100.000 dụng cụ nh c ỏ h a ư trả tiền cho ng i ườ bán. N T ợ K 152: 200.000 N T ợ K 153: 100.000 Có TK 331: 300.000

2. Vay ngắn hạn để trả cho ng i

ườ bán 200.000 và trả nợ khoản phải trả khác 80.000. N T ợ K 331: 200.000 N T ợ K 335: 80.000 Có TK 311: 280.000 3. Khách hàng trả n c

ợ ho doanh nghiệp bằng tiền mặt 100.000 và tiền g i ử ngân hàng 400.000 N T ợ K 111: 100.000 N T ợ K 112: 400.000 Có TK 131: 500.000 4. Dùng tiền g i

ử ngân hàng để trả n va ợ

y ngắn hạn 200.000, trả n c ợ ho ng i ườ bán 100.000 và thanh toán v i ớ nhà n c ướ 100.000 N T ợ K 311: 100.000 N T ợ K 333: 100.000 Có TK 112: 200.000

5. Xuất kho 200.000 nguyên vật liệu sử dụng cho: - Tr c

ự tiếp sản xuất sản phẩm: 180.000 - Ph c ụ v phâ ụ n x ng: ưở 20.000 N T ợ K 621: 180.000 N T ợ K 622: 20.000 Có TK 152: 200.000 6. Tiền l ng

ươ phải thanh toán cho nhân viên là 100.000đ trong đó:

-Công nhân trực tiếp sản xuất: 70.000 -Nhân viên phân x ng: ưở 30.000 N T ợ K 334: 100.000 Có TK 111: 100.000

7. Chi tiền mặt thanh toán l ng

ươ cho công nhân là: 100.000 N T ợ K 334: 100.000 Có TK 111: 100.000 8. Dùng l i

ợ nhuận để bổ sung qu đ ỹ ầu t phá ư t tri n: ể 100.000; qu d ỹ phòng t ự ài

chính: 50.000đ và quỹ khen th ng ưở phúc l i ợ : 100.000 N T ợ K 421: 250.000 Có TK 414: 100.00 Có TK 415: 50.000 Có TK 431: 100.000 Bài 18: G p nghi ộ

ệp vụ 3 và nghiệp 6 ta sẽ có đ nh ị khoản phức tạp v i ớ n i ộ dung:

Chi tiền mặt để tạm ng c ứ

ho nhân viên đi công tác 50.000 và để trả l ng ươ cho công nhân 80.000. Đ nh kho ị ản: N T ợ K 141: 50.000 N T ợ K 3341: 80.000 Có TK 111: 130.000 Bài 19: 1.Lấy doanh thu n p đ ộ

ể vào tiền mặt của công ty

2.Tăng chi phí để thanh toán cho ng i ườ lao đ ng ộ -Chi phí bán hàng: 200.000

-Chi phí quản lí DN: 300.000 3.Dùng tiền g i

ử NH để trả cho vay ngắn hạn 200.000 4.Đ c

ượ cấp 1 TSHH trị giá: 18.000.000 và mua them NL, VL 2.000.000

5.Dùng tiền vay ngắn hạn để mua công cụm d n c ụ v ụ i

ớ giá 150.000 và hàng hóa 450.000

6.Dùng hàng hóa để gửi đi bán 400.000

7.Dùng tiền mặt để trả cho ng i

ườ bán 200.000 và phải trả và n p c ộ ác khoản khác 100.000 Bài 20: M t

ở ài khoản phải thu khách hàng và các s c

ổ hi tiết có liên quan: ( đ n v ơ ị: 1000đ) N T ợ K 131 Có 25.000 (1) 10.000 6.000 (2) (3) 5.000 7.000 (4) 10.000 (5) 15.000 23.000 17.000 Phản ánh vào s c ổ hi tiết: S C Ổ HI TIẾT TK 131

Tên khách hàng : công ty M. đ n ơ v t ị ính: nghìn đ ng. ồ Chứng từ Diễn giải Tài khoản đ i ố ng ứ S t ố iền S ố Ngày Nợ Có - s d ố ư đầu kì 10.000 - xuất bán 511 5.000 - thu tiền 111 10.000 C ng phá ộ t sinh 5.000 10.000 - s d ố ư cu i ố kì 5.000 S C Ổ HI TIẾT TK 131

Tên khách hàng : công ty N. đ n ơ v t ị ính: nghìn đ ng. ồ Chứng từ Diễn giải Tài khoản đ i ố ng ứ S t ố iền S ố Ngày Nợ Có - s d ố ư đầu kì 8.000 - thu tiền 111 6000 C ng phá ộ t sinh 6000 - s d ố ư cu i ố kì 2.000 S C Ổ HI TIẾT TK 131

Tên khách hàng : công ty L. đ n ơ v t ị ính: nghìn đ ng. ồ Chứng từ Diễn giải Tài khoản đ i ố ng ứ S t ố iền S ố Ngày Nợ Có - s d ố ư đầu kì 7.000 - xuất bán 511 10.000 - thu tiền 112 7.000 C ng phá ộ t sinh 10.000 7.000 - s d ố ư cu i ố kì 10.000 Bài 21: Đ n v ơ :ị 1000đ N T ợ K 152 Có 42 500 (1) 10 000 15.000 (3) (2) 10 000 7.000 (5) (4) 7 500 25.500 (6) 27 500 47.500 22 500 S C Ổ HI TIẾT: vật liệu A Đ n v ơ ị tính: 1000 đ ng, kg. ồ Chứng từ Diễn giải Đ n gi ơ á Nhập Xuất Còn lại S ố ngày SL ST SL ST SL ST SDĐK 10 1000 10.000 1000 10.000 Mua vào 10 2000 20.000 Xuất ra 10 700 7000 1300 13.000 C ng phá ộ t sinh 1000 10.000 700 7000 SDCK 1300 13000 S C Ổ HI TIẾT: vật liệu B Đ n v ơ ị tính: 1000 đ ng, kg. ồ Chứng từ Diễn giải Đ n gi ơ á Nhập Xuất Còn lại S ố ngày SL ST SL ST SL ST SDĐK 15 2000 30.000 Xuất ra 15 1000 15000 1000 15.000 Mua vào 15 500 7500 1500 22.500 Xuất ra 15 1000 15000 500 7.500 C ng phá ộ t sinh 500 7.500 2000 30.000 SDCK 15 500 7.500 S C Ổ HI TIẾT: vật liệu C Đ n v ơ ị tính: 1000 đ ng, kg. ồ Chứng từ Diễn giải Đ n gi ơ á Nhập Xuất Còn lại S ố ngày SL ST SL ST SL ST SDĐK 5 10.000 500 2.500 Mua vào 5 2000 2500 12.500 Xuất ra 5 1.500 7500 1000 5.000 C ng phá ộ t sinh 2000 10.000 1.500 7500 SDCK 5 1000 5.000 Bài 22: TÀI KHO N Ả 331 Đ n v ơ ị tính:đ ng ồ N T ợ K 331 Có S d ố ư đầu kì 10.000.000 5.000.000 (1) (2) 5.000.000 1.000.000 (3) (3) 500.000 (4 ) 2.000.000 D c ư u i ố kì 8.500.000 S C Ổ HI TIẾT X Đ n v ơ ị tính:1000đ Ngày vào Chứng từ Diễn giải Còn lại sổ Số Ngày Nợ có S d ố ư 8.000 Dùng tiền gửi ngân hàng 5.000 Mua công cụ 1.000 Chi tiền mặt 500 C ng phá ộ t sinh 5.500 1.000 S d ố ư cu i ố 3.500 S C Ổ HI TIẾT Y Đ n v ơ ị tính:1000đ Ngày vào Chứng từ Diễn giải Còn lại sổ Số Ngày Nợ có S d ố ư 2.000 Mua nguyên vật liệu 5.000 Vay ngắn hạn ngân hàng 2.000 C ng phá ộ t sinh 2.000 5.000 S d ố ư cu i ố 5.000 BÀI 23 : N ợ T K “155Y” C ó 3.000.000 2.000.000 (2) (3) 7.000.000 6.000.000 (4) 2.000.000 N ợ T K “155X” C ó 10.000.000 8.000.000 (2) (1) 5.000.000 15.000.000 (4) (3) 13.000.000 5.000.000 N T ợ K “155Z” C ó 7.000.000 12.000.000 (4) (1) 3.000.000 (3) 10.000.000 8.000.0 thành phẩm X Đ n v ơ t ị ính : đ ng, ồ cái,đ ng/ ồ cái chứng trích đ n ơ Còn từ yếu giá nhập kho Xuất kho lại số ngày SL ST SL ST SL ST S d ố ư đầu tháng 5.000 2.000 10.000.000 5.000 1.000 5.000.000 Mua vào 5.000 2.600 13.000.000 5.000 1.600 8.000.000 1.000 5.000.000 15.000.00 Xuất ra 5.000 3.000 0 C N Ộ G 23.000.00 PS 3.600 18.000.000 4.600 0 s d ố ư cu i ố 5.000 1.000 5.000.000 tháng thành phẩm Y Đ n v ơ t ị ính : đ ng,m ồ éti,đ ng/ ồ m chứng trích đ n ơ Còn từ yếu giá nhập kho Xuất kho lại số ngày SL ST SL ST SL ST S d ố ư đầu tháng 1.000 3.000 3.000.000 Nhập vào 1.000 7.000 7.000.000 1.000 2.000 2.000.000 2.000 2.000.000 Xuất ra 1.000 6.000 6.000.000 C N Ộ G PS 7.000 7.000.000 8.000 8.000.000 s d ố ư cu i ố 1.000 2.000 2.000.000 tháng thành phẩm Z Đ n v ơ t ị ính : đ ng,k ồ gi,đ ng/ ồ kg chứng trích đ n ơ Còn từ yếu giá nhập kho Xuất kho lại số ngày SL ST SL ST SL ST S d ố ư đầu tháng 10.000 700 7.000.000 10.000 300 3.000.000

Mua vào 10.000 1.000 10.000.000 12.000.00 Xuất ra 10.000 1.200 0 800 8.000.000 C N Ộ G 12.000.00 PS 1.300 13.000.000 1.200 0 s d ố ư cu i ố 10.000 800 8.000.000 tháng B ài 24 : M t ở ài khoản t ng ổ h p, T ợ K “ Phải thu c a ủ khách hàng”: Đ n v ơ ị tính: đ ng ồ Tên khách hàng

Số dư đầu Phát sinh trong kỳ S d ố ư cu i ố kỳ kỳ Nợ Có A 2.000.000 13.000.000 15.000.000 0 B 4.000.000 35.000.000 33.000.000 6.000.000 C 6.000.000 2.000.000 4.000.000 C ng ộ 12.000.000 48.000.000 50.000.000 10.000.000 S c ổ hi tiết:

• Phải thu khách hang A: Đ n v ơ ị tính: đ ng ồ Chứng từ Diễn giải S t ố iền Nợ Có SDĐK 2.000.000 Bán hang chưa thu tiền 13.000.000 Thu bằng chuyển khoản 15.000.000 C ng ộ s phá ố t sinh 13.000.000 15.000.000 SDCK 0 • Phải thu c a k ủ hách hang B: Đ n v ơ ị tính: đ ng ồ Chứng từ Diễn giải S t ố iền Nợ Có SDĐK 4.000.000 Bán hang chưa thu tiền 35.000.000 Thu bằng chuyển khoản 33.000.000 C ng ộ s phá ố t sinh 35.000.000 33.000.000 SDCK 6.000.000 Phải thu c a k ủ hách hang C: Đ n v ơ ị tính: đ ng ồ Chứng từ Diễn giải S t ố iền Nợ Có SDĐK 6.000.000 Thu bằng chuyển khoản 2.000.000 C ng ộ s phá ố t sinh 0 2.000.000 SDCK 4.000.000 Bài 25 S C Ổ HI TiẾT CỦA : hàng hóa A Đ n v ơ ị tính : đ ng, k ồ g,đ ng/ ồ kg chứng trích đ n ơ Còn từ yếu giá nhập kho Xuất kho lại Số ngày SL ST SL ST SL ST S d ố ư đầu 2.00 tháng 1.000 0 2.000.000 8.00 8.000.00 Mua vào 1.000 0 0 7.00 7.000.00 3.00 Xuất ra 1.000 0 0 0 3.000.000

Tài liệu liên quan:

-

NLKT-Trắc Nghiệm Chương 1-5: Các Câu Hỏi Tài Chính Cơ Bản | Đại học Văn Lang

50 25 -

BÀI TỔNG ÔN MÔN NLKT - ĐỀ THI 14-07 NLKT | Đại học Văn Lang

58 29 -

NLTC1 - Nguyên lý tài chính: Câu hỏi & Bài tập thực hành | Đại học Văn Lang

52 26 -

BÀI TỔNG ÔN THI NLKT - Tài liệu ôn tập môn Kế toán VLU | Đại học Văn Lang

63 32