Hành vi mua bảo hiểm nhân thọ trong gia đình | Môn Hành vi người tiêu dùng - Đại học Kinh Tế Quốc Dân

Đối tượng khách hàng mục tiêu mà nhóm chọn để nghiên cứu hành vi mua bảo hiểm nhân thọ dành cho người trụ cột cụ thể là gia đình ở giai đoạn tổ ấm đầy đủ III. Giai đoạn này được đặc trưng bởi những cặp vợ chồng có tuổi, con cái đã bắt đầu trưởng thành nhưng vẫn còn phụ thuộc một phần về tài chính. Tài liệu được sưu tầm gồm 20 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Hành vi người tiêu dùng 131 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.9 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 61224927

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN KHOA MARKETING

_______________________ BÀI TẬP NHÓM

HỌC PHẦN: HÀNH VI NGƯỜI TIÊU DÙNG

Đề tài: Phân tích hành vi mua bảo hiểm nhân thọ dành cho người

trụ cột của gia đình tổ ấm đầy đủ 3 trên địa bàn Hà Nội. Từ đó,

nhận xét cách Chubb Life ứng dụng vào chiến dịch truyền thông

Giảng viên hướng dẫn: PGS.TS Vũ Huy Thông

Nhóm số 3 Lớp: Quản trị Marketing CLC 63C Các thành viên 1. Đặng Nhật Anh 11210302 2. Vũ Minh Châu 11211023 3.

Nguyễn Hoàng Hải 11219692 4. Nguyễn Thị Kim Liên 11213047 5. Lê Văn Minh 11213828

6. Nguyễn Hà Phương 11219779 lOMoAR cPSD| 61224927 7. Tạ Thu Trang 11219819 MỤC LỤC

A. BỐI CẢNH NGHIÊN CỨU ......................................................................................... 3

B. ĐỐI TƯỢNG NGHIÊN CỨU ...................................................................................... 4

1. Tính chất hộ gia đình trong quá trình mua bảo hiểm nhân thọ dành cho người trụ cột 4

2. Tại sao việc mua bảo hiểm nhân thọ dành cho người trụ cột lại phù hợp nhất đối với

hộ gia đình ở giai đoạn Tổ ấm đầy đủ III trong chu kỳ đời sống gia đình? ......................4

C. THỐNG KÊ VAI TRÒ CỦA CÁC THÀNH VIÊN THÔNG QUA QUÁ TRÌNH

QUYẾT ĐỊNH MUA BẢO HIỂM NHÂN THỌ DÀNH CHO NGƯỜI TRỤ CỘT .... 5

D. QUÁ TRÌNH 5 BƯỚC RA QUYẾT ĐỊNH VÀ VAI TRÒ CỦA CÁC THÀNH

VIÊN TRONG GIA ĐÌNH ................................................................................................ 7 1. Nhận biết nhu cầu

..........................................................................................................7

2. Tìm kiếm thông tin. .......................................................................................................8

3. Đánh giá và lựa chọn phương án ...................................................................................9

4. Quyết định mua ...........................................................................................................10

5. Hành vi sau khi mua ....................................................................................................11

6. Yếu tố kiếm soát tác động vào quá trình ra quyết định. ..............................................12

E. ỨNG DỤNG CỦA CHUBB LIFE VÀO CHIẾN DỊCH MARKETING ............... 12

1. Giới thiệu Chubb Life .................................................................................................12

2. Gói “Bảo hiểm Liên kết chung Kế hoạch Tài chính dành cho gia đình với Quyền lợi

Bảo hiểm Bệnh Nan Y” của Chubb Life .........................................................................13 lOMoAR cPSD| 61224927

3. Chiến dịch “ Vì bạn là cả thế giới” .............................................................................13 3.1. Đối tượng

..............................................................................................................14

3.2. Hoạt động và những tác động đến đối tượng.

......................................................14

3.3. Nhận xét về chiến dịch

.........................................................................................15

TÀI LIỆU THAM KHẢO ............................................................................................... 18

A. BỐI CẢNH NGHIÊN CỨU

Theo dữ liệu từ YouGov, đại dịch COVID-19 đã khiến người tiêu dùng Việt Nam

thay đổi suy nghĩ về các vấn đề sức khỏe. Họ đặc biệt quan tâm đến các chính sách y tế,

bảo hiểm và nhân thọ trong nỗ lực bảo vệ bản thân và gia đình. Người tiêu dùng Việt Nam

cân nhắc mua và sử dụng dịch vụ bảo hiểm nhiều hơn, họ nhận ra rằng muốn an tâm tận

hưởng cuộc sống thì bảo hiểm cần phải được sở hữu càng sớm càng tốt. Khi thu nhập và

chất lượng cuộc sống được nâng cao, cha mẹ Việt có xu hướng lo lắng nhiều hơn đến những

vấn đề tương lai sau này của gia đình. Mua bảo hiểm được xem là một trong những giải

pháp ngày càng được nhiều gia đình lựa chọn. Bảo hiểm nhân thọ dành cho người trụ cột

có thể xem như kế hoạch dự phòng cho tương lai của các thành viên trong gia đình, gần

như đáp ứng được nhu cầu bảo vệ của các cha mẹ.

Trong bối cảnh nêu trên, thị trường bảo hiểm tiếp tục ghi nhận sự phát triển tích cực.

Tính đến 31/12/2022, tổng phí bảo hiểm nhân thọ đạt 178.269 tỷ đồng, tăng 11,8%, trong

đó phí bảo hiểm nhân thọ khai thác mới đạt 50.723 tỷ đồng. Các sản phẩm bảo hiểm sức

khỏe của các doanh nghiệp bảo hiểm nhân thọ cũng có sự tăng trưởng tốt, với trên 383

nghìn hợp đồng khai thác mới trong năm 2022.

Trong số những doanh nghiệp bảo hiểm nhân thọ, Chubb Life Việt Nam đang dần có

chỗ đứng và trở thành điểm đến mỗi khi người tiêu dùng có dự định mua bảo hiểm. Tuy

vậy, khi thị trường bảo hiểm ngày càng lớn mạnh, quá trình đưa ra quyết định mua của các lOMoAR cPSD| 61224927

gia đình trở nên phức tạp và khó khăn hơn. Các thành viên trong gia đình sẽ có xu hướng

tìm kiếm thông tin, bàn bạc và cân nhắc cùng nhau để đưa ra quyết định. Trong quá trình

đó, mỗi thành viên sẽ đóng góp và đảm nhiệm một vai trò nhất định, cụ thể.

Nhận thức được điều đó, nghiên cứu được thực hiện với mục đích Phân tích hành

vi mua bảo hiểm nhân thọ dành cho người trụ cột của gia đình tổ ấm đầy đủ III trên địa

bàn Hà Nội. Từ đó, nhận xét cách Chubb Life ứng dụng vào chiến dịch truyền thông.

B. ĐỐI TƯỢNG NGHIÊN CỨU

Đối tượng khách hàng mục tiêu mà nhóm chọn để nghiên cứu hành vi mua bảo hiểm

nhân thọ dành cho người trụ cột cụ thể là gia đình ở giai đoạn tổ ấm đầy đủ III. Giai đoạn

này được đặc trưng bởi những cặp vợ chồng có tuổi, con cái đã bắt đầu trưởng thành nhưng

vẫn còn phụ thuộc một phần về tài chính.

1. Tính chất hộ gia đình trong quá trình mua bảo hiểm nhân thọ dành cho người trụ cột

Bảo hiểm nhân thọ dành cho người trụ cột là sản phẩm bảo hiểm nhân thọ được thiết

kế nhằm mục đích bảo vệ người trụ cột trước các rủi ro liên quan sức khỏe, thân thể, tính

mạng. Khi có sự kiện bảo hiểm xảy ra với người trụ cột được bảo hiểm, công ty bảo hiểm

sẽ chi trả quyền lợi bảo hiểm cho người thụ hưởng là tất cả các thành viên trong gia đình

theo đúng cam kết. Số tiền tích luỹ được sẽ giúp cả gia đình thực hiện được những dự định

và kế hoạch trong tương lai và đảm bảo nguồn tài chính ổn định cho các con sau này,…

Đối với các gia đình thuộc giai đoạn “Tổ ấm đầy đủ III”, việc ra quyết định mua bảo

hiểm nhân thọ dành cho người trụ cột lại mang tính chất hộ gia đình bởi:

Thứ nhất, bảo hiểm nhân thọ dành cho người trụ cột không chỉ là giải pháp bảo vệ

toàn diện dành cho những người gánh vác trách nhiệm về kinh tế mà còn các thành viên

khác trong gia đình. Việc có nhiều người tham gia vào quá trình tìm kiếm thông tin và quyết

định mua hàng sẽ giúp gia đình đưa ra lựa chọn đúng đắn nhất.

Thứ hai, việc đóng phí bảo hiểm định kỳ sẽ ảnh hưởng đến tình hình tài chính của

gia đình, nhất là khi tổng thu nhập gia đình ở giai đoạn này có thêm sự đóng góp từ người lOMoAR cPSD| 61224927

con lớn. Chính vì vậy, việc thảo luận và đưa ra quyết định mua bảo hiểm nhân thọ dành cho

người trụ cột sẽ có sự tham gia của tất cả các thành viên trong nhà.

2. Tại sao việc mua bảo hiểm nhân thọ dành cho người trụ cột lại phù hợp nhất đối

với hộ gia đình ở giai đoạn Tổ ấm đầy đủ III trong chu kỳ đời sống gia đình?

Trước hết, về xu hướng tiêu dùng, những cặp vợ chồng mới cưới chưa có con sẽ có

nhu cầu chi tiêu lớn hơn cho các loại hàng hóa lâu bền, hay với gia đình thuộc giai đoạn

“Tổ ấm đầy đủ I”, đây là khoảng thời gian gia đình mới có thành viên mới, thu nhập của

người vợ bị giảm sút và chi tiêu của gia đình sẽ ưu tiên cho con cái. Những gia đình ở giai

đoạn “Tổ ấm đầy đủ II cũng như vậy, họ sẽ có xu hướng dành chi tiêu cho con, đặc biệt là

giáo dục. Còn ở giai đoạn “tổ ấm đầy đủ III”, thu nhập của các hộ gia đình có xu hướng

tăng và họ đặc biệt quan tâm đến các khoản đầu tư cho dự định trong tương lai. Ngoài ra,

các gia đình thuộc giai đoạn tổ ấm trống vắng cũng có những nhu cầu tiêu dùng các sản

phẩm, dịch vụ chăm sóc sức khỏe. Tuy nhiên, khi tuổi đã cao, con người sẽ dễ gặp phải

những rủi ro về mặt sức khoẻ và điều này có nghĩa là tỷ lệ bị công ty bảo hiểm từ chối hoặc

hạn chế tham gia một số sản phẩm bảo hiểm nhân thọ sẽ cao hơn vì không đáp ứng đủ điều

kiện sức khoẻ. Bên cạnh đó mức phí tham gia bảo hiểm cũng sẽ cao hơn. Vì vậy, việc mua

bảo hiểm nhân thọ ở giai đoạn này không được các chuyên gia bảo hiểm khuyến khích.

Tiếp đến, khi xét đến khía cạnh tâm lý, đối với các hộ gia đình thuộc giai đoạn “Tổ

ấm đầy đủ III”, những người trụ cột đều đã đến độ tuổi trung niên, sức khỏe được coi là

một trong những vấn đề được ưu tiên hàng đầu và họ thường có tâm lý lo lắng vì sức khỏe,

bệnh tật. Bên cạnh đó, họ cũng trăn trở cho tương lai của các thành viên trong gia đình khi

không may gặp phải bất cứ rủi ro nào xảy ra trong cuộc sống. Trong khi đối với các cá nhân

đang còn độc thân chưa lập gia đình, những nỗi lo của họ thường xoay quanh những vấn đề

về học vấn, sự nghiệp nhiều hơn.

Do đó, để đáp ứng nhu cầu chi tiêu cũng như giảm bớt những lo lắng về sự an toàn

của gia đình khi gặp phải rủi ro về sức khỏe và san sẻ phần nào gánh nặng tài chính cho lOMoAR cPSD| 61224927

người trụ cột, gói bảo hiểm nhân thọ dành cho người trụ cột chính là một giải pháp phù hợp

đối với các gia đình trong giai đoạn “Tổ ấm đầy đủ III”.

C. THỐNG KÊ VAI TRÒ CỦA CÁC THÀNH VIÊN THÔNG QUA QUÁ TRÌNH

QUYẾT ĐỊNH MUA BẢO HIỂM NHÂN THỌ DÀNH CHO NGƯỜI TRỤ CỘT

Để thống kê vai trò của các thành viên gia đình trong quá trình thông qua quyết định

mua bảo hiểm nhân thọ dành cho người trụ cột, nhóm nghiên cứu đã thực hiện một cuộc

khảo sát online nhằm thống kê vai trò của các thành viên trong một trung tâm mua hàng gia

đình trên địa bàn Hà Nội và nhận về 300 kết quả hợp lệ. Trong số những hộ gia đình tham

gia khảo sát hợp lệ, toàn bộ đều là các gia đình thuộc giai đoạn “Tổ ấm đầy đủ 3” và đã

từng tham gia bảo hiểm. Gói bảo hiểm nhân thọ dành cho người trụ cột yêu cầu người đi

mua sẽ đồng thời là người ký hợp đồng và là người sử dụng, cho nên trong bảng hỏi, nhóm

đã xếp chung danh mục cho cả hai vai trò và câu hỏi được trả lời Multiple Choice. Còn lại,

do mỗi vai trò có thế có nhiều thành viên tham gia, câu hỏi được trả lời theo dạng Checkboxes.

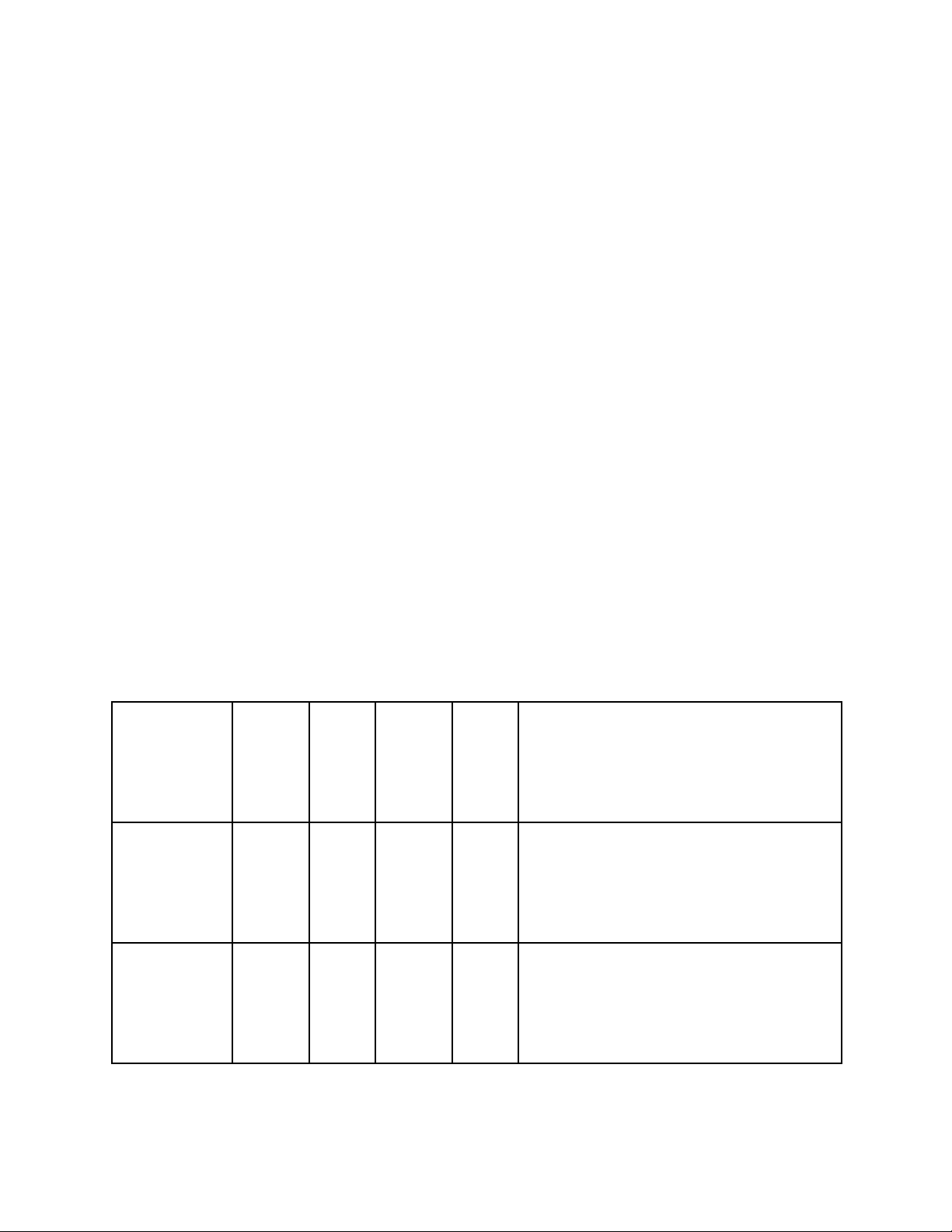

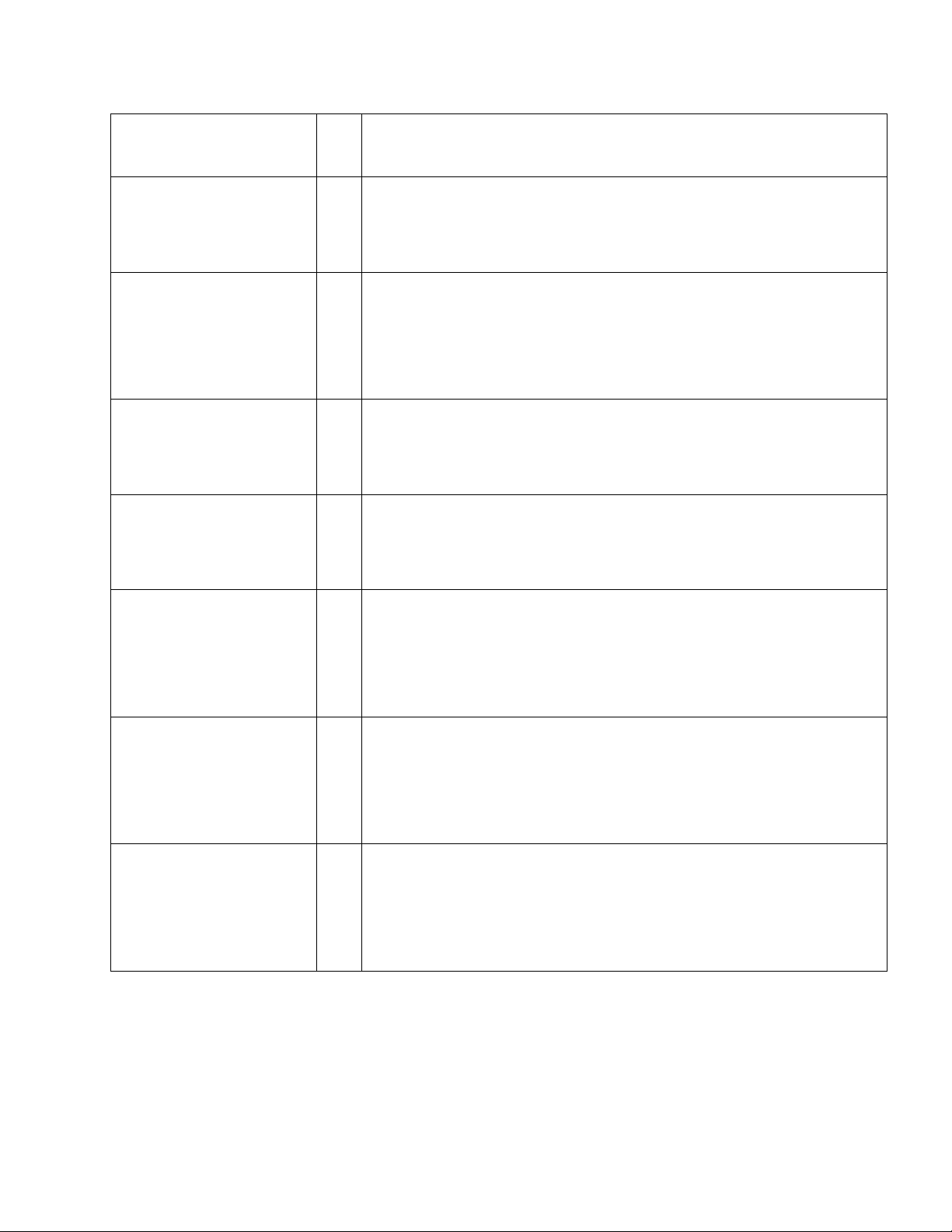

Kết quả khảo sát thống kê vai trò của các thành viên trong một trung tâm mua hàng gia đình : Vai trò Chồng Vợ

Con cả Con út Nhận xét Người khởi 38,2% 71,1 18,2% 9,3% Đa phần là người vợ. xướng % Người gây 66,6% 76,2

57,9% 40,4% Hầu hết tất cả các thành viên trong gia ảnh hưởng %

đình đều đóng vai trò là người gây ảnh

hưởng và người gác cổng, tuy nhiên

người vợ vẫn chiếm tỷ lệ cao nhất. lOMoAR cPSD| 61224927 Người gác 66,2% 74,2 56% 12,6% cổng %

Người quyết 73,5% 79,8

14,9% 0,1% Quyết định của người vợ và người chồng định % gần như ngang bằng nhau. 65,2% 28,% 5,8%

0,2% Vai trò này hầu như được thực hiện bởi Người đi người chồng mua, người sử dụng 67,2% 76,8

18,9% 10,9% Cả người vợ và người chồng đều là những Người sắp %

người sắp xếp, loại bỏ chính. xếp, loại bỏ

Từ kết quả khảo sát, có thể thấy, người vợ là người có vai trò chủ chốt trong quá

trình quyết định mua bảo hiểm nhân thọ dành cho người trụ cột. Hiện nay, trong hầu hết các

gia đình ở Việt Nam, người vợ thường là người nắm giữ tài chính chung và là người hiểu

rõ các thành viên trong gia đình nhất nên họ có thể hiểu rõ ràng những rủi ro tiềm tàng mà

gia đình có thể đối mặt và là người có sự lựa chọn loại bảo hiểm nhân thọ phù hợp nhất với

nhu cầu của gia đình. Cuối cùng, khi gia đình đã mua bảo hiểm, người vợ có thể giúp đỡ

người chồng trong việc quản lý và theo dõi hợp đồng bảo hiểm, duy trì và giải quyết các

vấn đề phát sinh trong quá trình sử dụng bảo hiểm. Điều này hoàn toàn khác với những

quan điểm truyền thống khi hình ảnh của người phụ nữ gắn liền với công việc nội trợ và

dường như chỉ có quyền lực mua đối với các sản phẩm mang tính chất nội trợ. Với ảnh

hưởng từ các xu hướng xã hội về bình đẳng giới, điển hình là chủ nghĩa nữ quyền, vị trí của

người phụ nữ trong các lĩnh vực ngày một cải thiện. Đồng thời, họ cũng khẳng định được

tầm ảnh hưởng của mình trong các quyết định mua sắm gia đình. lOMoAR cPSD| 61224927

D. QUÁ TRÌNH 5 BƯỚC RA QUYẾT ĐỊNH VÀ VAI TRÒ CỦA CÁC THÀNH VIÊN TRONG GIA ĐÌNH

1. Nhận biết nhu cầu

Người khởi xướng sẽ là người đầu tiên thấy được tiềm năng của sản phẩm và đề

xuất đến gia đình của mình. Từ kết quả phỏng vấn, các đáp viên đều trả lời có hai tác nhân

chủ động và bị động ảnh hưởng đến suy nghĩ của họ:

Chủ động: Họ tự cảm thấy bản thân và thành viên trong gia đình cần được bảo vệ

sức khỏe và cần có biện pháp bảo đảm sau khi bản thân hoặc người thân quen gặp rủi ro về

sức khỏe trong đời sống. Sau đó, họ tự đi tìm hiểu về bảo hiểm xem cách thức và mức bảo

hiểm của bảo hiểm nhân thọ.

Bị động: Hầu hết các đáp viên đều cho rằng người thân và bạn bè chính là những

người đã khơi gợi nhu cầu bảo hiểm nhân thọ dành cho người trụ cột cho mình. Ngoài ra

còn có sự xuất hiện của các bài báo nói về tác dụng của bảo hiểm nhân thọ, các quảng cáo

hay chiến dịch marketing của nhãn hàng làm họ chú ý đến.

Sau khi có những nhận biết ban đầu về bảo hiểm nhân thọ dành cho người trụ cột

ảnh hưởng đến gia đình, các đáp viên đã có những thay đổi trong suy nghĩ và tâm lý của

mình. Họ quan tâm, lo lắng cho sức khỏe của người trụ cột và sự ảnh hưởng đến tất cả các

thành viên. Về cơ bản, sâu thẳm trong tâm hồn mỗi thành viên trong gia đình đều là ước

mơ vun vén, bồi dưỡng cho tổ ấm, hạnh phúc gia đình.

Từ những suy nghĩ đó, họ dần nhận ra được nhu cầu rõ ràng của gia đình trong việc

mua bảo hiểm nhân thọ cho người trụ cột, có thể kể đến như sau: 7/7 đáp viên trả lời quan

trọng nhất vẫn là cần được bảo vệ sức khỏe, phòng được bệnh và được hỗ trợ khi khám,

chữa bệnh nếu có vấn đề gì xảy ra, bảo hiểm sẽ chi trả rủi ro, chuyển giao rủi ro cho công

ty bảo hiểm. Thứ hai là đảm bảo tài chính cho sau này, gia đình sẽ bớt đi gánh nặng về

mặt tài chính. Hơn nữa, khi có trường hợp xấu xảy ra, có thể chu toàn trước về tài chính

cho con cái. Ngoài ra, còn có các nhu cầu khác như: tích lũy tài chính cho tương lai, giúp lOMoAR cPSD| 61224927

cuộc sống về hưu được an nhàn hơn,…

Sau khi được tác động bởi những suy nghĩ và thay đổi, mong muốn được bảo vệ cả

gia đình, các đáp viên đều đồng ý rằng sẽ cân nhắc sớm, chia sẻ ngay với các thành viên

trong gia đình để có biện pháp bảo vệ sức khỏe và tin rằng các thành viên sẽ ủng hộ. Sau

đó, cả gia đình sẽ cùng nhau suy xét, đánh giá về mức độ quan trọng của bảo hiểm nhân thọ

dành cho người trụ cột với gia đình mình.

2. Tìm kiếm thông tin.

Ở bước này, Người gây ảnh hưởng đóng vai trò quan trọng trong việc trao đổi thông

tin với các thành viên khác. Trong khi đó, Người gác cổng sẽ hỗ trợ đánh giá và sắp xếp

luồng thông tin sao cho hợp lý và dễ hiểu.

Quá trình tìm kiếm thông tin và trao đổi về bảo hiểm được đầu tư nhiều thời gian.

Nguyên nhân được 7/7 đáp viên cho rằng bảo hiểm được coi là một khoản đầu tư tài chính

cho sức khỏe có giá trị cao, vậy nên cần được xem xét, cân nhắc một cách cẩn thận. Từ đó,

càng thôi thức những người mua cần tìm kiếm thông tin để có kiến thức đầy đủ trước khi

mua và ký hợp đồng bảo hiểm. Về nguồn thông tin tham khảo, các đáp viên đã nêu ra một số nguồn chính như sau:

• Nguồn thông tin cá nhân : người thân, người quen, bạn bè,…

• Nguồn thông tin đại chúng: Các phương tiện thông tin đại chúng trên báo, đài, tivi,

báo điện tử, internet,…

• Nguồn thông tin thương mại: Quảng cáo, tư vấn bảo hiểm, đại lý…

5/7 đáp viên đã đồng ý với việc sắp xếp mức độ tin tưởng của các nguồn: Đầu tiên

là qua người thân họ hàng, sau đó đến bạn bè, qua sự tự tìm hiểu, kinh nghiệm bản thân và

người tư vấn bảo hiểm.

Việc chia sẻ thông tin của người gây ảnh hưởng cũng không tránh khỏi tâm lý lo

lắng nhất định cho họ. Trước hết là về độ chính xác về thông tin mình có được, do bây giờ

có quá nhiều nguồn thông tin về bảo hiểm có thế gây loãng thông tin. Điều đó có thể gây ra lOMoAR cPSD| 61224927

những sai lầm dẫn đến mất tiền, mua nhầm loại. Vì vậy, các thành viên trong gia đình cùng

với người gác cổng sẽ có xu hướng cùng nhau tìm hiểu để giúp đỡ người khởi xướng, vừa

có thể tăng thêm mức độ hiểu biết về bảo hiểm vừa có thể đánh giá đúng sai các nguồn

thông tin mà các thành viên khác đưa ra. Trong trường hợp thông tin không có sự xác thực,

6/7 đáp viên với vai trò Người gác cổng đồng ý sẽ phải đánh giá xem nguồn thông tin nào

uy tín, và chính xác bằng cách so sánh độ tin cậy của các nguồn thông tin. Sau đó, họ sắp

xếp luồng thông tin theo mức độ ưu tiên, tính chất của thông tin và các thông tin quan trọng

sẽ được thông báo trước. Việc này đòi hỏi người gác cổng cũng cần có các kiến thức, kinh

nghiệm và khả năng đánh giá thông tin một cách đúng đắn. 7/7 đáp viên đồng ý việc sắp

xếp thông tin hợp lí có tác động quan trọng trong quá trình đi mua. Nguyên nhân là để giúp

mọi người hiểu rõ hơn, từ đó đưa ra được lựa chọn an toàn và phù hợp cho cả gia đình.

3. Đánh giá và lựa chọn phương án

Khi đã có đủ thông tin, Người ra quyết định cùng sự hỗ trợ của các thành viên sẽ

đặt ra những tiêu chí chung để chọn bên cung cấp dịch vụ bảo hiểm nhân thọ sao cho phù

hợp với gia đình mình. Các tiêu chí đều được nhắc đến khi phỏng vấn sâu 7 hộ gia đình

được sắp xếp theo thứ tự quan trọng là:

• Độ uy tín của công ty

• Mức độ bảo vệ quyền lợi cho khách hàng

• Mức giá cho gói bảo hiểm nhân thọ

• Dịch vụ chăm sóc khách hàng

Nguyên nhân cho xu hướng tiêu dùng, lựa chọn kỹ càng được các đáp viên đồng ý

có thể nói đến hai yếu tố bên ngoài và bên trong:

Yếu tố bên ngoài: Do các tin tức về các nhân viên tư vấn bảo hiểm “lừa đảo” hoặc

chưa tư vấn đầy đủ thông tin, khiến khách hàng hiểu sai quyền lợi; thay đổi chính sách, vấn

đề phát sinh nên họ phải cân nhắc kỹ trước khi lựa chọn gói bảo hiểm cho bản thân và gia đình. lOMoAR cPSD| 61224927

Yếu tố bên trong: Bảo hiểm nhân thọ là một khoản đầu tư khá lớn, cần phải cân

nhắc cẩn thận để sở hữu một sản phẩm xứng đáng với những gì cả gia đình đã bỏ ra. Ngoài

ra, hiện nay trên thị trường có nhiều cơ hội để đầu tư và sinh lời các giá trị, cần cân nhắc kỹ

vì nếu bỏ tiền vào bảo hiểm nhân thọ vào gói hay công ty không phù hợp, có thể sẽ mất đi

những cơ hội để đầu tư nhiều kênh hiệu quả.

Từ kết quả phỏng vấn sâu, đối với sản phẩm bảo hiểm nhân thọ này ta có thể thấy

các thành viên trong gia đình đều có mức độ ảnh hưởng đến việc lựa chọn hãng bảo hiểm

của gia đình tuy nhiên mức độ ảnh hưởng giữa các thành viên là khác nhau và được sắp xếp

theo thứ tự sau: Thứ nhất là bố và mẹ, tiếp theo lần lượt là người con cả và con út.

Khi chia sẻ về nguyên nhân cho sự khác nhau về mức độ ảnh hưởng này, hầu hết đáp

viên đều trả lời do liên quan trực tiếp đến kinh nghiệm cũng như độ tuổi của thành viên

trong gia đình. Những người có kinh nghiệm cùng độ tuổi cao sẽ có xu hướng được tin

tưởng về mặt thông tin hơn.

4. Quyết định mua

Bước đến giai đoạn “Quyết định mua hàng”, Người ra quyết định đã bắt đầu hình

thành niềm tin, sự yêu thích cũng như có ý định mua đối với gói bảo hiểm dành cho người

trụ cột của một thương hiệu nhất định sau quá trình so sánh và đánh giá.

Kết quả cuộc khảo sát thống kê cho thấy không có sự chênh lệch đáng kể giữa quyền

lực mua của người vợ hay người chồng trong quá trình chọn mua sản phẩm bảo hiểm nhân

thọ dành cho người trụ cột. Từ đó, có thể kết luận rằng trong quá trình quyết định mua,

người vợ và người chồng có quyền lực mua tương đương.

Cuối cùng, sau khi đưa ra quyết định chính thức về gói bảo hiểm nhân thọ dành cho

người trụ cột, Người đi mua cũng như Người sử dụng là người trực tiếp ký hợp đồng với

bên công ty bảo hiểm mình đã tin tưởng lựa chọn. Việc giao dịch sẽ diễn ra ở các đại lý

chính thức hoặc diễn ra tại nhà với sự trợ giúp của các nhân viên từ công ty đó. lOMoAR cPSD| 61224927

5. Hành vi sau khi mua

Sự hài lòng sẽ là thước đo người tiêu dùng dùng để đánh giá sản phẩm, đây cũng là

nguyên nhân quan trọng nhất hình thành thái độ và hành vi mua khi nhu cầu mua bảo hiểm

của họ tái xuất hiện trong tương lai.

Dựa theo kết quả phỏng vấn sâu, sau khi thực hiện hành vi mua, các thành viên

cũng như người sắp xếp, loại bỏ sẽ tiếp tục quan sát và đánh giá về gói bảo hiểm bảo hiểm

nhân thọ gia đình đã mua. Những tiêu chí thường được các gia đình dùng để đánh giá sản

phẩm sau khi mua được sắp xếp theo mức độ quan trọng là:

• Mức độ đáp ứng nhu cầu khách hàng

• Khoản chi trả nhận được khi có vấn đề về sức khỏe

• Thời gian giải quyết vấn đề cho khách hàng

• Tình hình hoạt động của công ty

Khi các tiêu chí này không được đáp ứng, họ sẽ cảm thấy không hài lòng và thỏa

mãn với mức phí bảo hiểm mình đã đóng. Ở những trường hợp này, 7/7 đáp viên đều trả lời

nếu họ thấy trải nghiệm mua của mình không được thoả mãn cả về nhu cầu lẫn tâm lý.

Họ sẽ lựa chọn không giới thiệu tới bạn bè, đồng nghiệp, người thân về gói cũng như công

ty, đồng thời sẽ chủ động tìm kiếm những công ty bảo hiểm khác thay thế khi nhu cầu mua tái xuất hiện.

6. Yếu tố kiếm soát tác động vào quá trình ra quyết định.

Những yếu tố bên ngoài kiểm soát vào quá trình ra quyết định mua sản phẩm bảo

hiểm nhân thọ trong bước này có thể được đưa ra từ kết quả của bảng phỏng vấn là: điều

kiện kinh tế, tâm lý e dè, lo lắng và thái độ của các thành viên trong gia đình.

7/7 đáp viên tham gia phỏng vấn cho rằng điều kiện kinh tế gia đình là yếu tố khiến

họ phải cân nhắc và suy nghĩ kỹ. Việc dành ra một số tiền để đóng bảo hiểm định kỳ đòi

hỏi người tham gia phải có năng lực tài chính đủ mạnh để có thể chi trả, trong khi đó, kỳ

hạn của một hợp đồng bảo hiểm thường rất dài. lOMoAR cPSD| 61224927

Hơn nữa, việc tham gia bảo hiểm nhân thọ không phải là quyết định nhất thời, chính

vì vậy mà người ra quyết định thường có tâm lý e dè, lo sợ trong quá trình mua bảo hiểm.

Họ lo sợ rằng họ sẽ không nắm rõ hoặc hiểu sai về các điều khoản trong hợp đồng bảo hiểm

vì một hợp đồng bảo hiểm thường rất dài. 4/7 hộ gia đình lo sợ về việc mình sẽ bị lừa hoặc

cung cấp thông tin sai lệch về gói bảo hiểm mà mình chọn mua. Ngoài ra, còn có những nỗi

lo khác như những ồn ào về uy tín công ty, về cách công ty chăm sóc khách hàng hay thực

hiện các điều khoản hợp đồng một cách không liêm chính…

Một yếu tố cũng có thể làm thay đổi quyết định mua đó chính là thái độ của các thành

viên trong gia đình. Việc mua bảo hiểm nhân thọ cho người trụ cột liên quan trực tiếp đến

cả những người trong gia đình cũng như cần phải có sự bàn bạc và thảo luận, chính vì vậy

mà thái độ của các thành viên trong gia đình cũng có thể khiến cho quyết định mua có sự

thay đổi, nghiêm trọng hơn là dẫn đến những xung đột ngoài ý muốn.

E. ỨNG DỤNG CỦA CHUBB LIFE VÀO CHIẾN DỊCH MARKETING

1. Giới thiệu Chubb Life

Chubb Life Việt Nam là sự kết hợp giữa các nhà bảo hiểm đã có lịch sử hoạt động

từ rất lâu đời. Đó là Chubb - Tập đoàn bảo hiểm hàng đầu tại thị trường Bắc Mỹ với hơn

130 năm lịch sử hoạt động và ACE - Công ty thành viên thuộc khối kinh doanh Bảo hiểm

Nhân thọ toàn cầu của Tập đoàn ACE, một trong những nhà bảo hiểm tài sản và thương

vong đa ngành hàng đầu thế giới.

Bắt đầu hoạt động kinh doanh vào năm 2005, sau gần 20 năm, Chubb Life Việt Nam

hiện có 81 văn phòng kinh doanh trên cả nước với nhiều thành tựu vang danh có thể kể đến như:

• Công ty TNHH Bảo hiểm Nhân thọ Chubb Việt Nam đã xuất sắc đạt vị trí thứ 05

trong nhóm 10 Công ty bảo hiểm nhân thọ uy tín năm 2022 theo công bố từ Báo cáo

đánh giá Việt Nam (Vietnam Report). lOMoAR cPSD| 61224927

• 10 Công ty Bảo hiểm Nhân thọ uy tín năm 2021, Top 500 Doanh nghiệp lợi nhuận

tốt nhất Việt Nam năm 2021, đồng thời cũng được tôn vinh là Nơi làm việc tốt nhất châu Á 2021.

2. Gói “Bảo hiểm Liên kết chung Kế hoạch Tài chính dành cho gia đình với Quyền

lợi Bảo hiểm Bệnh Nan Y” của Chubb Life

Gói bảo hiểm “Kế hoạch Tài chính dành cho gia đình với Quyền lợi Bảo hiểm Bệnh

Nan Y” là gói bảo hiểm dành cho người trụ cột trong gia đình, hỗ trợ họ có sự chuẩn bị

trong cuộc chiến chống lại các bệnh nan y và là lá chắn tài chính vững chắc cho các thành

viên khác trong gia đình khi không may mất đi người trụ cột.

So với các gói bảo hiểm của Chubb Life, gói Kế hoạch tài chính cho gia đình với

quyền lợi bảo hiểm bệnh nan y có những ưu điểm so với các gói bảo hiểm khác khi có thể

bảo vệ cho cả gia đình trước những rủi ro về tai nạn và 96 bệnh nan y (cao nhất trong số

các gói bảo hiểm nhân thọ của Chubb Life). Sản phẩm tự động bổ sung quyền lợi bảo hiểm

cho trẻ mới sinh ra trong thời hạn hợp đồng mà không phải đóng thêm phí (là duy nhất,

không gói bảo hiểm khác nào có). Quyền lợi duy trì hợp đồng với mức nhận thêm bằng

25% tổng các khoản lãi đã tính cho giá trị tài khoản hợp đồng trong mỗi 4 năm. Hoàn lại

100% chi phí bảo hiểm rủi ro vào năm người được bảo hiểm chính 75 tuổi (ngắn hơn so với

các gói bảo hiểm khác).

3. Chiến dịch “ Vì bạn là cả thế giới”

Vào ngày 8/3/2022, Chubb Life chính thức khởi đầu chiến dịch định vị thương hiệu

"Vì bạn là cả thế giới". Một chiến dịch được phát triển dài hạn dựa trên giá trị cốt lõi, tầm

nhìn, sứ mệnh của Chubb Life, nhằm kiến tạo một cuộc sống chất lượng hơn cho người dân

Việt Nam và kỷ niệm 17 năm hành trình đem đến lá chắn bảo vệ toàn diện cho các gia đình,

bảo vệ giá trị của người trụ cột, ước mơ con trẻ và tháng ngày an yên niên lão của cha mẹ. lOMoAR cPSD| 61224927 3.1. Đối tượng

Chubb Life đã khai thác insight người tiêu dùng dưới góc độ gia đình và nhận ra

rằng với thế giới họ có thể chỉ là “một hạt cát nhỏ”, nhưng với một người họ có thể là “cả

thế giới”. Chuỗi hoạt động trong chiến dịch được hướng tới hầu hết các thành viên trong

gia đình. Trước hết là các bậc phụ huynh trung niên, không chỉ đóng vai trò chính trong quá

trình ra quyết định mua hàng mà còn là đối tượng sử dụng trực tiếp gói sản phẩm dành cho

người trụ cột trong gia đình. Ngoài ra, chiến dịch còn có độ phủ sóng mạnh trên các nền

tảng mạng xã hội Facebook, Zalo, Tiktok hướng tới con cái là những người trẻ nhằm tăng

thêm brand love và độ nhận diện thương hiệu, đúng mới mục tiêu của chiến dịch.

3.2. Hoạt động và những tác động đến đối tượng.

3.2.1. Quảng cáo trực tuyến

MV “Vì bạn là cả thế giới" được phát hành trên nền tảng Youtube, đăng tải trên

Facebook, Zalo và Tiktok, đồng thời được chia sẻ rộng rãi trên các trang cộng đồng như:

“Sài Gòn của tôi", “Chuyện của Hà Nội",...nơi có thể dễ dàng tiếp cận tới người trẻ. Với ca

từ mộc mạc, bài hát đã thể hiện tình cảm gắn bó giữa các thành viên, bạn là cả thế giới với

cả gia đình mình. Độ phủ sóng rộng rãi của chiến dịch trên đa nền tảng nhằm tăng độ nhận

diện thương hiệu và brand love.

Ngoài ra, nắm bắt được xu hướng nền tảng mạng xã hội chính mà bậc phụ huynh sử

dụng là Zalo, Chubb Life đã ra mắt bộ sticker với chủ đề của chiến dịch trên nền tảng Zalo

và tổ chức minigame “Gửi sticker siêu xinh - Bắt quà cực xịn". Sau chưa đầy 1 tháng ra

mắt, Chubb Life đã ghi nhận hơn 255.000 lượt tải dành cho bộ sticker.

Trên nền tảng Facebook, Chubb Life đăng các bài viết về chăm sóc sức khỏe, các lời

khuyên về tài chính để tăng cường nhận thức về tầm quan trọng của bảo vệ tài chính gia

đình. Tiếp đó là cuộc thi viết “Khoảnh khắc ta nhận ra vì ta là cả thế giới của nhau" với mục

đích tạo ra không gian cho cộng đồng mạng chia sẻ cá nhân, đồng thời đã khích lệ mọi

người thể hiện tình cảm với người thân trong gia đình mình. lOMoAR cPSD| 61224927

3.2.2. Sự kiện offline

Ngoài ra, Chubb Life đã tổ chức các sự kiện offline như triển lãm bảo hiểm, các buổi

giao lưu với khách hàng để có thể tương tác trực tiếp với khách hàng qua các hình thức như

giải đáp thắc mắc, gợi ý giải pháp và đưa ra các lời khuyên hữu ích liên quan đến lĩnh vực

bảo hiểm nhân thọ. Từ đó trở thành cầu nối cho doanh nghiệp và người tiêu dùng, giúp cho

các gia đình có thể có thêm thông tin tìm hiểu và lựa chọn được các sản phẩm bảo hiểm phù

hợp nhất, giúp cho người tiêu dùng có được quyết định đứng đắn và coi Chubb Life là một

doanh nghiệp rất tiềm năng với gia đình.

3.2.3. Hoạt động PR

Chubb Life lan tỏa rộng rãi thông qua các bài truyền thông, bài báo hướng đến đối

tượng đại chúng như Dân Trí, Vietnamnet, Kenh14,... Ngoài ra, Chubb Life còn đẩy mạnh

trong giai đoạn này là chuỗi bài viết “người thật việc thật”, những câu chuyện cảm động và

ý nghĩa về những khách hàng đã và đang được Chubb Life Việt Nam bảo vệ.

Những hoạt động gần gũi đó không chỉ làm tăng brand love với người tiêu dùng mà

còn để chính họ tự nhận ra được nhu cầu của cá nhân cũng như gia đình mình. Sâu bên

trong mỗi người đều muốn gia đình mình có được niềm hạnh phúc cùng sự bảo vệ. Như

vậy, càng thúc đẩy hành vi mua bảo hiểm.

3.3. Nhận xét về chiến dịch

3.3.1 Thành công của của chiến dịch

Theo công cụ Social Heat của YouNet, chiến dịch đã giúp lượt thảo luận về Chubb

Life Việt Nam trong 2 tháng đầu triển khai chiến dịch tăng 87% so với 2 tháng đó. Chỉ số

cảm xúc của người dùng dành cho thương hiệu Chubb Life đạt con số tối đa, cho thấy chiến

dịch đã thành công trong việc chinh phục trái tim của cộng đồng, cũng như tăng đáng kể

mức độ yêu thích và tăng độ nhận diện thương hiệu trong mắt khách hàng. lOMoAR cPSD| 61224927

Chiến dịch đã gửi gắm thông điệp vô cùng ý nghĩa đến với các thành viên trong gia

đình Bạn là cả thế giới đối với tổ ấm của mình, mỗi cá nhân chúng ta trong thế giới này dù

nhỏ bé đến đâu cũng đều trở nên vĩ đại và vô giá trong lòng những người thân yêu. Các

hoạt động của chiến dịch "Vì bạn là cả thế giới" đã giúp các gia đình có thể tìm hiểu và lựa

chọn được các sản phẩm bảo hiểm và giải pháp tài chính thông minh phù hợp để bảo vệ sức

khỏe đảm bảo tài chính gia đình trong tương lai. Có thể nói, Chubb Life xuất hiện hầu hết

trên các nên tảng phổ biến nhằm đa dạng hóa kênh tiếp cận và truyền tải thông điệp của

thương hiệu đến nhiều đối tượng khách hàng tiềm năng một cách nhanh chóng và hiệu quả.

Với những người trẻ, người con trong gia đình là đối tượng mà chiến dịch này hướng tới,

họ là những mà trong tương lai sẽ lớn lên và có gia đình của chính mình; khi đó, họ cũng

sẽ quan tâm đến các vấn đề về sức khoẻ của cha mẹ, của gia đình nhỏ của mình. Bằng những

chiến dịch dài hơi, Chubb Life đã, đang và sẽ tiếp tục xây dựng mối quan hệ tốt hơn với

khách hàng, tăng cường niềm tin và sự tin tưởng vào thương hiệu của mình, đồng thời tăng

cường khả năng cạnh tranh với các đối thủ cùng ngành.

3.3.2. Điểm yếu của chiến dịch.

Mặc dù, chiến dịch “Vì bạn là cả thế giới” của Chubb Life đã đạt được nhiều thành

công nhất định và gây ấn tượng với các khách hàng tiềm năng và người tiêu dùng bảo hiểm,

tuy nhiên, vẫn có những điểm yếu cần được cải thiện để nâng cao hiệu quả của chiến dịch.

Trước hết, đối tượng của chiến dịch là tất cả những khách hàng tiềm năng ở hiện tại

và cả tương lai, cả người trẻ lẫn các bậc phụ huynh với mục tiêu tăng độ nhận diện và sự

tin tưởng đối với thương hiệu. Điều này tuy có thể tiếp cận đến nhiều đối tượng, nhưng lại

gây khó khăn cho việc xây dựng và tối ưu hóa chiến lược tiếp thị. Đối với sản phẩm bảo

hiểm nhân thọ, người vợ được coi là thành viên chủ chốt đến quá trình mua bảo hiểm, vì

vậy, có thể nói người vợ sẽ là người tiềm năng nhất trong gia đình có thể ảnh hưởng tới việc

mua bảo hiểm của cả gia đình. Chiến dịch “Vì bạn là cả thế giới” tuy đã có những hoạt động

nhằm nhắm tới đối tượng các bậc phụ huynh nhưng lại không thật sự sâu sắc và nổi bật. lOMoAR cPSD| 61224927

Nếu không thể tiếp cận đủ vào đối tượng quan trọng của chiến dịch thì chiến dịch sẽ khó

đạt hiệu quả và không đạt được mục tiêu kinh doanh, ảnh hưởng đến mục tiêu kinh doanh của Chubb Life.

Ngoài ra, chiến dịch vẫn chưa thực sự có cách tiếp cận đột phá và mới lạ để tiếp cận

khách hàng và xây dựng nhận thức người tiêu dùng về thương hiệu. Như vậy, khách hàng

sẽ không thực sự quan tâm hoặc không có sự tương tác, phản ứng tích cực với những hoạt

động của chiến dịch. Không chỉ vây, khi các chiến dịch không tạo được sự khác biệt với

các đối thủ cạnh tranh, Chubb Life sẽ không được khách hàng nhớ tới khi có nhu cầu tiêu

dùng sản phẩm bảo hiểm nhân thọ, gây ảnh hưởng xấu đến doanh số bán hàng, sự phát triển

và cạnh tranh trên thị trường bảo hiểm. lOMoAR cPSD| 61224927

TÀI LIỆU THAM KHẢO

PGS.TS, Vũ Huy Thông. (không ngày tháng). Giáo trình Hành vi người tiêu dùng. Hà Nội: NXB Đại

học Kinh tế Quốc dân.

CHUBB. (không ngày tháng). Được truy lục từ Kế hoạch Tài chính dành cho gia đình với Quyền lợi

Bảo hiểm Bệnh Nan Y: https://www.chubb.com/vn-vn/personal/family-financial-

planwith-critical-illness.html

Huyền Trân. (2022). Advertising VietNam. Được truy lục từ Chiến dịch “Vì bạn là cả thế giới” giúp

Chubb Life Việt Nam tiếp cận hơn 22 triệu khách hàng mục tiêu:

https://advertisingvietnam.com/chien-dich-vi-ban-la-ca-the-gioi-giup-chubb-life-

vietnam-tiep-can-hon-22-trieu-khach-hang-muc-tieu-p19912

Trường Thịnh. (2022). Dân Trí. Được truy lục từ Chubb Life Việt Nam - thông điệp nhân văn qua

chiến dịch "Vì bạn là cả thế giới": https://dantri.com.vn/doi-song/chubb-life-viet-

namthong-diep-nhan-van-qua-chien-dich-vi-ban-la-ca-the-gioi-20220311145105877.htm lOMoAR cPSD| 61224927

ĐÁNH GIÁ THÀNH VIÊN Tên % Nhận xét Đặng Nhật Anh

100 Bài làm logic, chỉn chu và có sự đầu tư, chủ động nghĩ ý tưởng và

hướng đi, tham gia nhận xét các phần. Vũ Minh Châu

100 Lên outline, giao task, làm phần 5 bước và chiến dịch, làm câu hỏi

phỏng vấn, sửa và check các phần, tổng hợp word. Nhiệt tình thảo

luận bài và có đầu tư vào chất lượng bài làm. Nguyễn Hoàng Hải

85 Có ý tưởng tốt và đóng góp kha khá ý tưởng, nhưng chậm deadline

sửa bài, phần phỏng vấn sâu chất lượng bài không tốt. Nguyễn Thị Kim Liên

85 Có chủ động đưa ra ý tưởng, đóng góp tổng quan bài. Thuyết trình

chưa được tốt lắm. Bài làm có sự chỉn chu và đầu tư. Lê Văn Minh

85 Khá tích cực và nhiệt tình tham gia đóng góp, dù chất lượng bài

chưa được tốt lắm. Phần phỏng vấn sâu khá chỉn chu và dành thời

gian cho bảng hỏi. Có cố gắng sửa bài và tiếp thu. Nguyễn Hà Phương

80 Nội dung bài chưa được tốt, phải sửa khá nhiều, phần phỏng vấn

sâu chất lượng chưa tốt. Phần Q&A trả lời khá tốt, cho thấy hiểu kĩ phần làm Tạ Thu Trang

100 Rất nhiệt tình và chủ động cho bài, dành nhiều thời gian và công

sức để sửa các phần. Chủ động tìm kiếm hướng đi và nhận xét các phần.

Tài liệu liên quan:

-

Hành vi ngôn ngữ: Phân tích, phân loại và ví dụ minh họa

18 9 -

Kỹ năng quản trị vKỹ năng quản trị Kỹ năng quản trị Kỹ năng quản trị Kỹ năng quản trị Kỹ năng quản t

21 11 -

Chương 3 - Tóm tắt Lý thuyết Hành vi Người tiêu dùng (Kinh tế vi mô)

19 10 -

Bản dịch tiếng Anh khóa luận Pháp luật

21 11 -

Tác động của Nghề Nghiệp đến Hành Vi Tiêu Dùng: Nghiên Cứu Thực Tiễn

23 12