Hệ thống thông tin kế toán | Đại học Tây Đô

Maritime Engineering là một công ty kỹ thuật chuyên lắp đặt, sửa chữa và bảo trì cơ sở hạ tầng tàu và cảng. Công ty được thành lập vào năm 1990 tại khu công nghiệp ở thành phố cảng Port Elizabeth. Công ty sử dụng các chương trình khác nhau để ghi lại các hoạt động của mình.

Môn: Quản Trị Kinh Doanh (QTKD) 76 tài liệu

Trường: Trường Đại học Tây Đô 223 tài liệu

Tác giả:

Preview text:

MÔN : HỆ THỐNG THÔNG TIN KẾ TOÁN C6-AIS-C14-R: - 14.1 - 14.7 a - 14.8a - 14.11 PROBLEM 14.1 1 d 2 g 3 a 4 h 5 b 6 c 7 n 8 j 9 k 10 m 11 l 12 p 13 q 14 e 15 o 14.7a

Maritime Engineering là một công ty kỹ thuật chuyên lắp đặt, sửa chữa và bảo trì cơ sở hạ tầng

tàu và cảng. Công ty được thành lập vào năm 1990 tại khu công nghiệp ở thành phố cảng Port

Elizabeth. Công ty sử dụng các chương trình khác nhau để ghi lại các hoạt động của mình. Vì lý

do tính chất công việc, bộ phận tiếp nhận và xưởng được bố trí gần bến cảng, giúp các đội kỹ

thuật vận chuyển linh kiện thành phẩm hoặc vật tư cần thiết để sửa chữa dễ dàng hơn do khoảng

cách ngắn. mục đích kép: không chỉ các nguyên vật liệu thô được chuyển đến đó, các vật liệu

hoàn chỉnh cần thiết để bảo trì và sửa chữa cũng được vận chuyển từ đó đến các địa điểm yêu cầu.

Tất cả các kỹ sư đều có máy tính xách tay riêng, họ mang theo khi cần đến thăm công trường để

báo giá về công việc sửa chữa hoặc bảo trì. Báo giá được chấp nhận về công việc bảo trì hoặc

sửa chữa được đề xuất sẽ được gửi qua e-mail đến bộ phận hành chính của Cơ khí Hàng hải. Đối

với khách hàng cũ, công việc bắt đầu được tiến hành sau khi xác minh thủ công. Đối với khách 1

hàng mới, tài khoản khách hàng sẽ được tạo trước tiên. Tất cả công việc bảo trì và sửa chữa đều

được ghi nợ cho cả khách hàng hiện tại và khách hàng mới.

Vật liệu cần thiết cho các báo giá được chấp nhận sau đó được đối chiếu và các bộ phận cần sản

xuất nếu có sẽ được gửi đi để sản xuất Sau khi vật liệu đã được đối chiếu, chúng được xếp theo

thứ tự tên khách hàng gần bến tàu để kỹ sư giám sát sắp xếp phương tiện di chuyển của họ.

Công việc sửa chữa và bảo trì thường bị trì hoãn vì nó chỉ có thể bắt đầu khi tất cả nguyên vật

liệu đã được nhận và các bộ phận được sản xuất thường không được giao kịp thời vì nguyên vật

liệu thô của chúng có thể không có sẵn trong kho. Nhân viên kho ghi lại những thiếu hụt đó,

ngay sau khi chúng được xác định và hồ sơ hàng tồn kho được cập nhật vào mỗi sáng thứ Hai.

Việc kiểm kê định kỳ được duy trì và việc kiểm kê hàng tồn kho thực tế được thực hiện sáu tháng một lần.

Khách hàng chỉ được xuất hóa đơn khi mọi công việc trên được nghiệm thu.Hóa đơn được gửi qua e-mail. Yêu cầu:

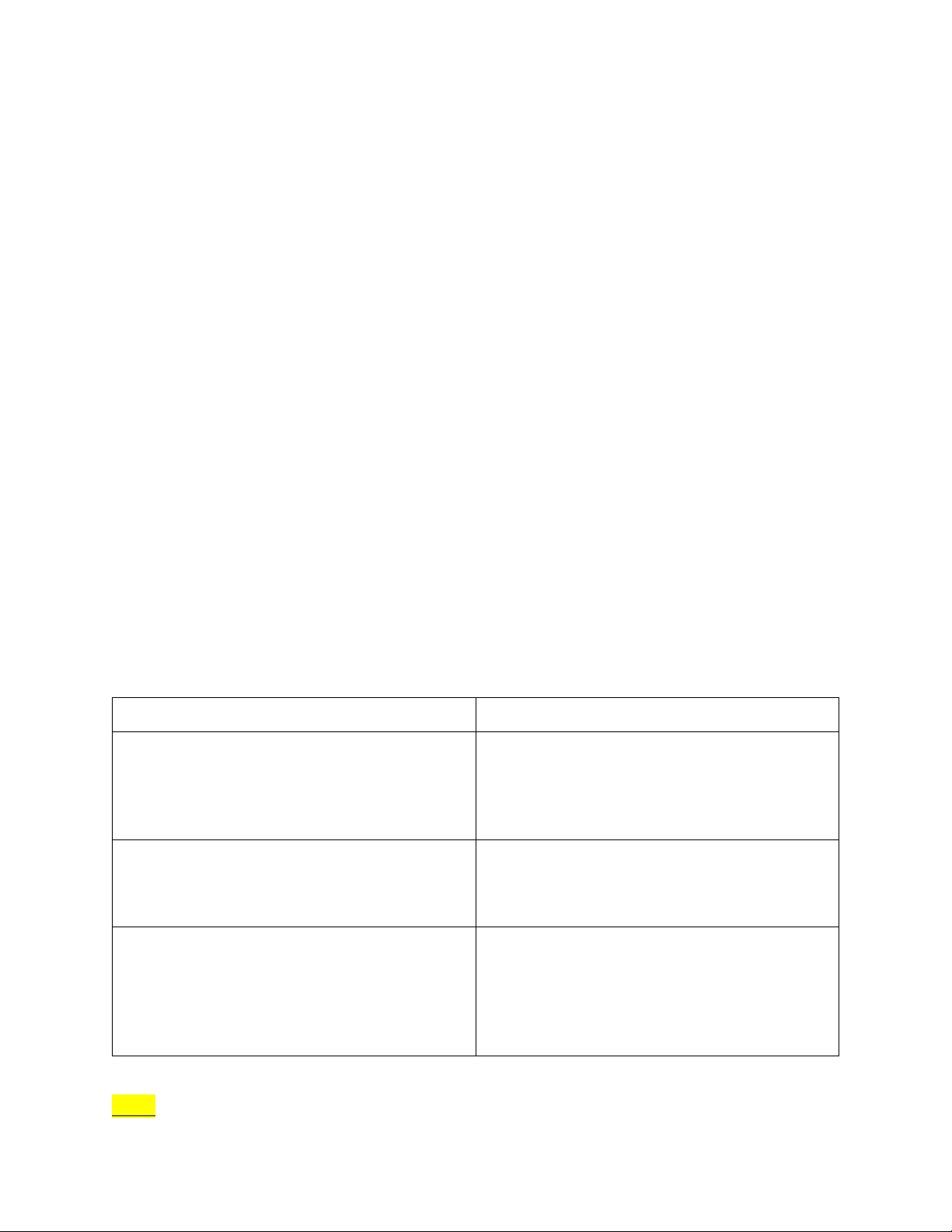

a. Xác định ít nhất ba điểm yếu trong quy trình chu kỳ doanh thu của Cơ khí Hàng hải, giải

thích vấn đề liên quan và đề xuất giải pháp. Trình bày câu trả lời của bạn trong bảng hai

cột với các tiêu đề sau: Điểm yếu hoặc Vấn đề và Giải pháp. Vấn đề Giải pháp

Công ty sử dụng nhiều chương trình khác nhau Công ty nên thiết kế 1 phần mềm quản lý

để ghi lại hoạt động của mình: dữ liệu có thể

không đồng bộ giữa các bộ phận do thời gian chung cho cả công ty để dữ liệu được cập nhật

kịp thời, các bộ phận đều có đủ thông tin cần

cập nhật và cch vận hành khác nhau của các thiết chương trình.

để thực hiên công việc của mình kịp thời. Kỹ

Phân chia trách nhiệm: kỹ sư ghi lại các vấn đề

sư vừa kiêm nhiệm kiểm tra vấn đề và báo cần sữa chữa, bảo trì đã thống nhất với khách

giá: có thể gây gian lận, tất thoát lợi ích kinh tế của công ty

hàng. Sau đó gửi cho bộ phận báo giá để thực hiện việc báo giá.

Công ty kiểm tra kho thường xuyên hơn, có thể

là 1 tháng/ lần, và xác định mức đặt hàng tối

Nguyên liệu thô không có sẵn trong kho: gây

ưu đề nguyên liệu luôn sẵn có một ít để sản lãng phí thời gian

xuất kịp thời ngay khi đơn đặt hàng đã được

xác nhận, không phải mất thời gian chờ đặt đủ

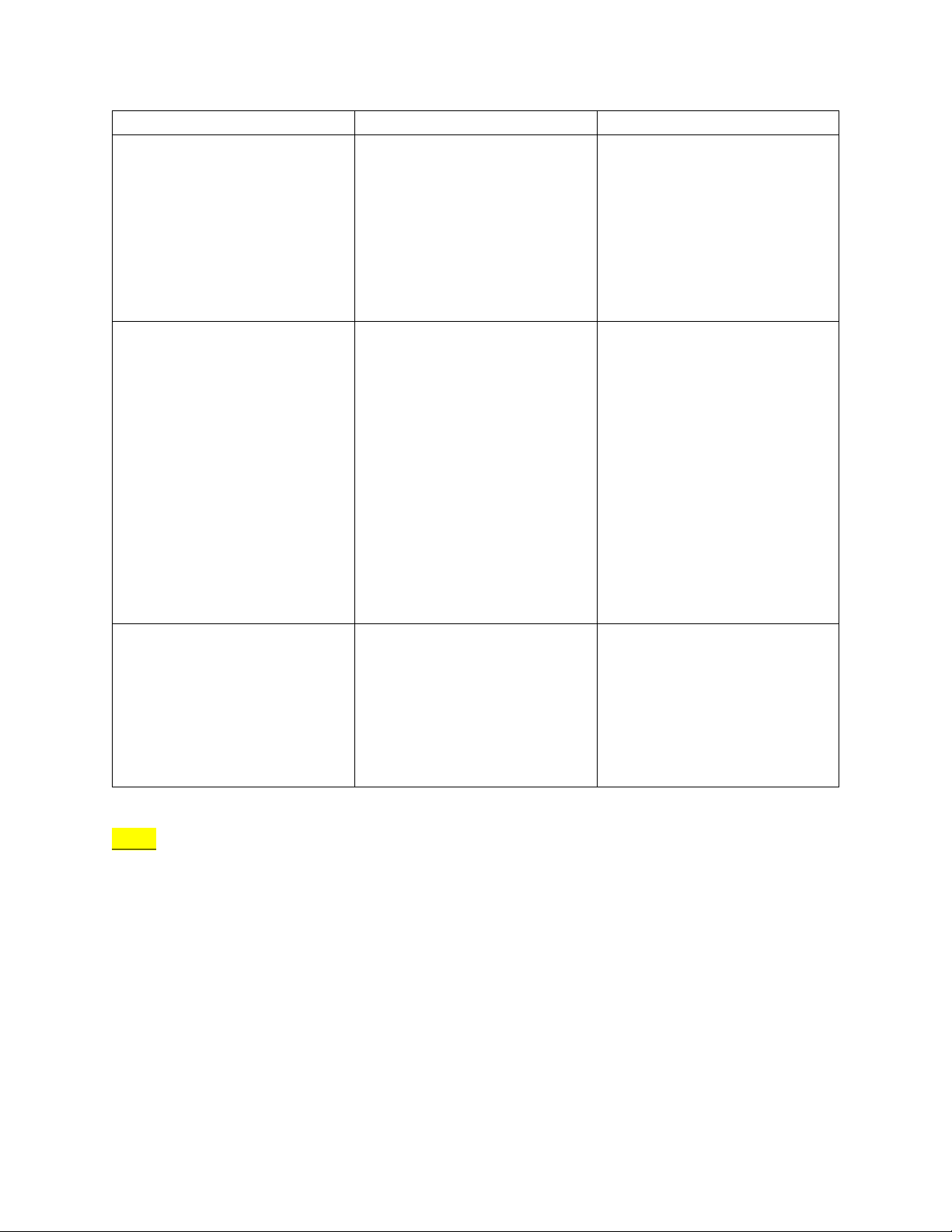

hết nguyên liệu mới bắt đầu sản xuất. 14.8a 2 WEAKNESS PROBLEM SOLUTION Someone other than the physician performing the The employees who services (probably the perform services

are Sales could be made that office manager) should do a

permitted to approve credit turn out to be uncollectible. credit check. Credit limits without an external credit should be established and check. used to control the amount of credit offered Accounts receivable could be understated and bad debts expense overstated because write-offs of

accounts could be approved Separate the duties of The physician

who for accounts that are, in fact, approving credit and approves credit also collectible.

Accounts approving the write-off of

approves the write-off of receivable could be accounts receivable from uncollectible accounts.

overstated and bad debt performance of services. expense understated because write-offs may not

be initiated for accounts that are uncollectible. Theft by lapping could

The employee who initially occur. Fees earned and cash Segregate the functions of

handles cash receipts also receipts or

accounts cash receipts handling and prepares billings and receivable could

be billing/accounts receivable. maintains accounts understated because of receivable. omitted or inaccurate billing. 14.11 16 a,p 17 g,i 18 o 19 f,m,o 20 e,j,k 21 l 22 a 23 d 24 h,q 25 h 3 26 m,n 27 c 28 a,b 29 g 4

Tài liệu liên quan:

-

Tiểu luận Nghệ Thuật Lãnh Đạo: Phong Cách Lãnh Đạo Độc Đoán - CKT Tanh

19 10 -

Giáo trình Quản trị sản xuất - Kinh Tế 2022 (lưu hành nội bộ)

24 12 -

Giáo trình Hành vi khách hàng - Nguyễn Thị Thanh Hoa (2019)

22 11 -

CHƯƠNG 1: KHÁI QUÁT VỀ THƯƠNG NHÂN VÀ HOAT ĐỘNG THƯƠNG MẠI

22 11 -

Principles of Economics 7th Ed. by Mankiw: Solutions Manual Overview

57 29