Hoạch toán - Tài liệu tham khảo | Đại học Hoa Sen

Hoạch toán - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học.

Môn: Toán học đại cương ( THDC) 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

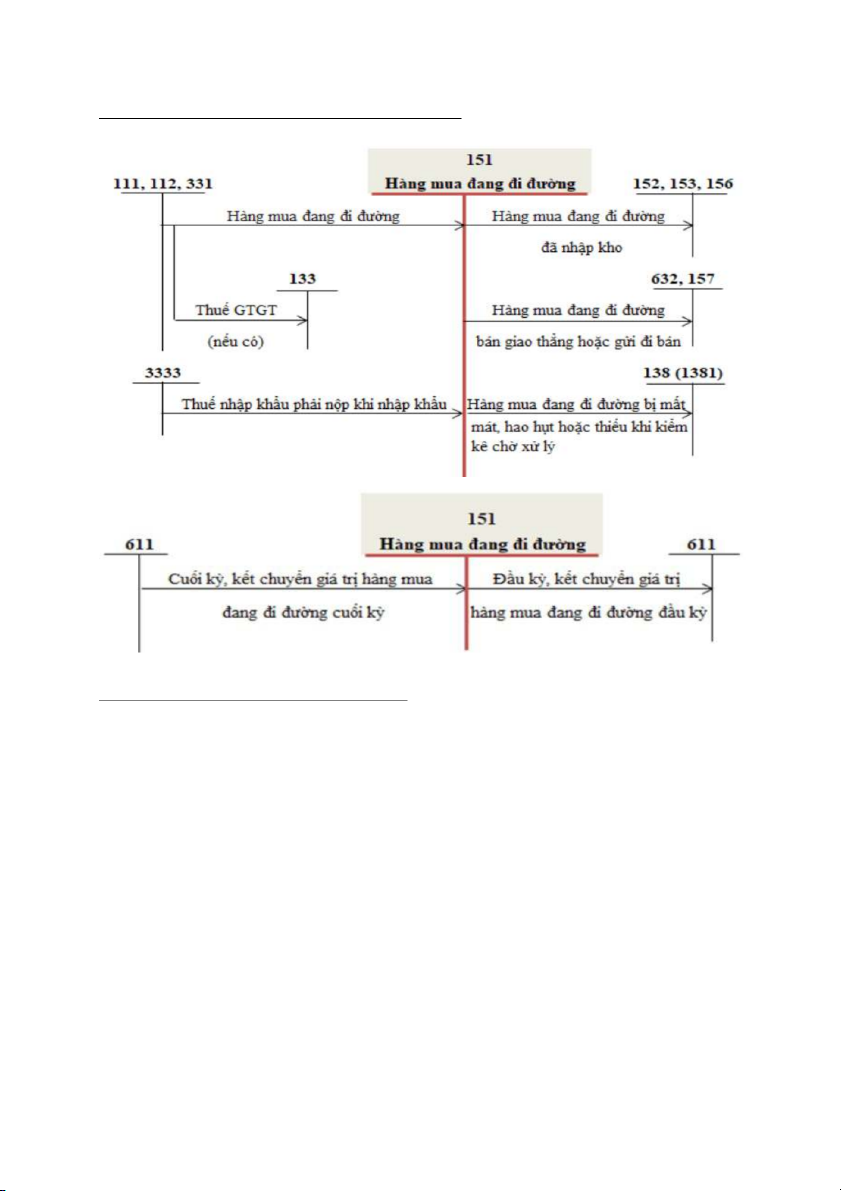

Tài kho n 151 – Hàng mua đang đi đ ả ng ườ Doanh nghi p h ệ ch toán hàng t ạ

ồồn kho theo ph

ng pháp kê khai ươ th ng ườ xuyên

*Cuốối kỳ kếố toán, kếố toán h ch to ạ án nh sau: ư

– Nếốu thuếố GTGT đầầu vào đ c khầốu tr ượ

, giá mua hàng là giá ch ừ a có

ư thuếố GTGT. Khi đó, kếố toán ghi nh sau: ư

N TK 151 – Hàng mua đang đi đ ợ ng: giá ch ườ a có thuếố G ư TGT

N TK 133 – Thuếố G ợ TGT đ c khầốu tr ượ ừ Có TK 331 – Ph i tr ả cho ng ả i bán (ho ườ c Có c ặ

ác TK 111, 112, 141,…)

– Nếốu thuếố GTGT đầầu vào khống đ c khầốu tr ượ , giá mua là giá c ừ

ó thuếố GTGT. Kếố toán h ch ạ toán nh sau: ư

N TK 151 – Hàng mua đang đi đ ợ

ng: giá có thuếố G ườ TGT Có TK 331 – Ph i tr ả cho ng ả i bán (ho ườ c Có c ặ

ác TK 111, 112, 141,…) 1

*Khi hàng vếầ nh p kho, k ậ

ếố toán h ch toán ạ nh sau: ư

N TK 152 – Nguyến li ợ u, v ệ t li ậ u ệ N TK 153 – Cống c ợ , d ụ ng c ụ ụ N TK 156 – Hàng hóa ợ

Có TK 151 – Hàng mua đang đi đ ng. ườ *Tr ng ườ h p v ợ t t ậ đã mua đang đi đ ư ng khống nh ườ p kho mà giao th ậ ng cho k ẳ hách hàng:

N TK 632 – Giá vốốn hàng bán (ho ợ c N ặ TK 157 – Hàng g ợ i đi bán) ử

Có TK 151 – Hàng mua đang đi đ ng. ườ *Tr ng

ườ h p hàng mua đang đi đ ợ ng b ườ hao h ị

t, mầốt mát phát hi ụ n ngay khi ệ phát sinh ho c khi ki ặ m kế cuốối kỳ: ể N TK 1381 – T ợ ài s n ả thiếốu ch x ờ lý ử

Có TK 151 – Hàng mua đang đi đ ng. ườ Doanh nghi p h ệ ch toán hàng t ạ

ồồn kho theo ph ng pháp ki ươ m kê đ ể nh kỳ ị . *Đầầu kỳ:

Kếố toán kếốt chuy n tr ể giá th ị c tếố c ự a hàng hóa, v ủ t t ậ đang đi đ ư ng đầầu kỳ: ườ N TK 611 – Mua hàng ợ

Có TK 151 – Hàng mua đang đi đ ng. ườ *Cuốối kỳ: Kếố toán ghi s căn c ổ vào kếốt qu ứ ki

ả m kế hàng hóa, v ể t t ậ đã mua nh ư ng ch ư a vếầ nh ư p ậ kho:

N TK 151 – Hàng mua đang đi đ ợ ng ườ

Có TK 611 – Mua hàng. 2 3

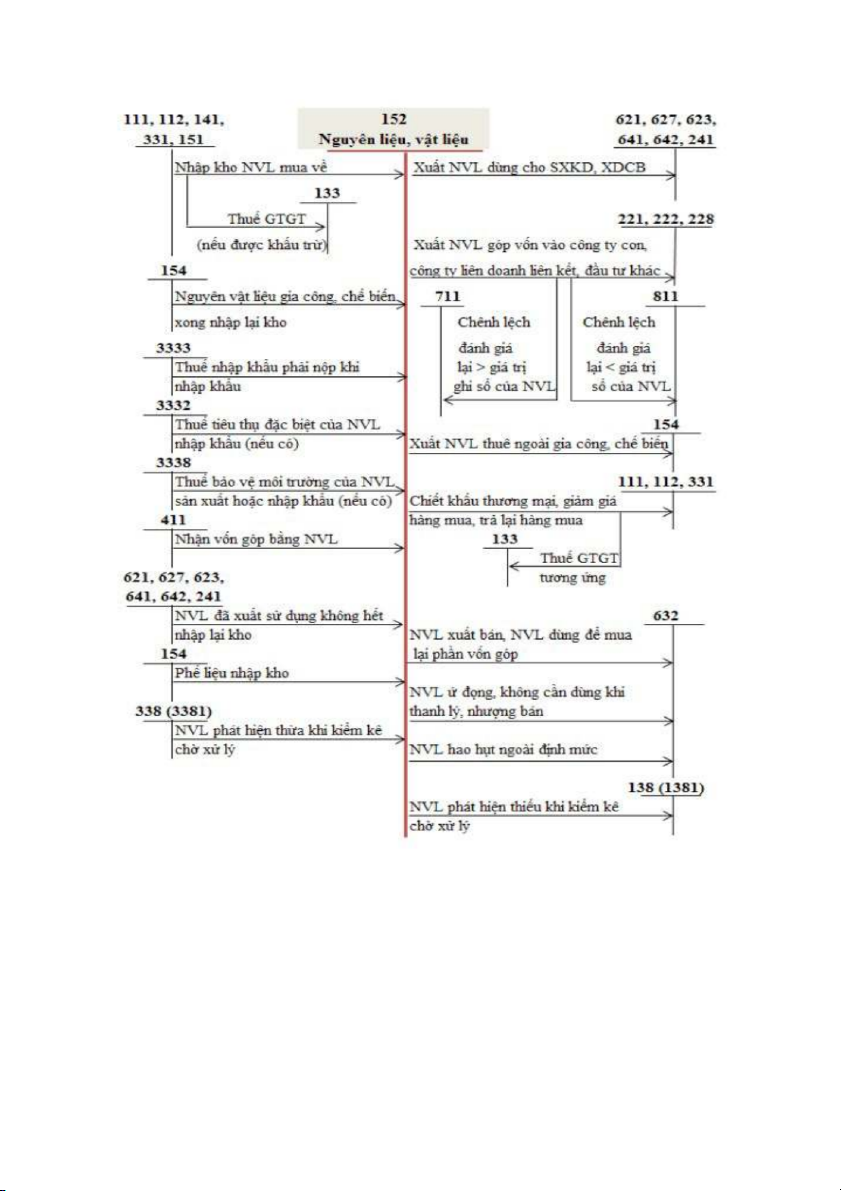

Kêế toán mua hàng tồồn kho

– Khi mua hàng tốần kho, căn c hóa đ ứ n và các c ơ h ng t ứ liến quan ph ừ n ánh giá tr ả ị hàng

nh p kho, nếốu thuếố G ậ TGT đầầu vào đ c khầốu tr ượ , ghi: ừ

N TK 152 – Hàng tốần kho (giá mu ợ a ch a có thuếố G ư TGT)

N TK 1313 – Thuếố G ợ TGT đ c khầốu tr ượ (nếốu có) ừ

Có các TK 111, 331,… (t ng giá thanh toán). ổ

Nếốu thuếố GTGT đầầu vào khống đ c khầốu tr ượ , giá tr ừ hàng t ị

ốần kho bao gốầm c thuếố G ả TGT đầầu vào. – Tr ng ườ h p tr ợ l

ả i hàng đã mua cho ng ạ i bán, ghi: ườ N TK 331 – Các kho ợ n n ả ph ợ i ả trả

Có TK 152 – Hàng tốần kho

Có TK 1313 – Thuếố GTGT đ c khầốu tr ượ (nếốu có). ừ

– Các chi phí vếầ thu mua, bốốc xếốp, v n chuy ậ n, b ể o qu ả n hàng tốần kho t ả n ừ i mua vếầ kho ơ doanh nghi p ho ệ c t ặ doanh nghi ừ p chuy ệ n đếốn n ể i tiếu th ơ : ụ N TK 9112 – Chi phí ợ

N TK 1313 – Thuếố G ợ TGT đ c khầốu tr ượ (nếốu có) ừ

Có các TK 111, 331,… Đốối v ớ i ho ạ t đ

ộ ng thuê ngoài gia cống, chêố biêốn:

– Khi xuầốt nguyến v t li ậ u đ ệ a đi gia cống, c ư hếố biếốn, ghi:

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

Có TK 1521 – Nguyến v t ậ li u, d ệ ng c ụ . ụ –

Khi phát sinh chi phí

thuế ngoài gia cống, chếố biếốn, ghi:

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

N TK 1313 – Thuếố G ợ TGT đ c khầốu tr ượ (nếốu có) ừ

Có các TK 111, 331,…

– Khi nh p lậi kho s

ạ ốố nguyến v t li

ậ u thuế ngoài gia c ệ

ống, chếố biếốn, ghi:

N TK 1521 – Nguyến v ợ t li ậ u, d ệ ng c ụ ụ N TK 1526 – Thành ph ợ

m, hàng hóa (nếốu đã gia cống ẩ thành thành ph m) ẩ

Có TK 1524 – Chi phí s n

ả xuầốt, kinh doanh d dang. ở

Kêế toán chi phí s n xuấết kinh doanh d ả dang ở

– Xuầốt kho nguyến v t li ậ u, d ệ ng c ụ s ụ d ử ng

ụ cho s nả xuầốt s n ph ả m, d ẩ ch v ị , ghi ụ :

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

Có TK 1521- Nguyến v t ậ li u, d ệ ng c ụ . ụ – Mua nguyến v t li ậ u, d ệ ng c ụ vếầ dùng ngay cho ụ s n xuầốt s ả n ph ả m, d ẩ ch v ị khống qua ụ nh p kho, ghi: ậ

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

N TK 1313 – Thuếố G ợ TGT đ c khầốu tr ượ (nếốu có) ừ

Có các TK 111, 331,… 4 – Khi nguyến v t li ậ u, d ệ ng c ụ xuầốt ra c ụ ho ho t đ ạ ng s ộ n ả xuầốt s n ph ả m ho ẩ c th ặ c hi ự n ệ d ch v

ị cuốối kỳ khống s ụ d ử ng ụ hếốt nh p l ậ i kho, ghi: ạ

N TK 1521 – Nguyến v ợ t li ậ u, d ệ ng c ụ ụ

Có TK 1524 – Chi phí s n

ả xuầốt, kinh doanh d dang. ở – Tiếần l ng,

ươ tiếần cống và các kho n khác ph ả i tr ả cho c ả

ống nhần s n xuầốt, nhần viến qu ả n ả lý phần x ng, ghi: ưở

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở Có TK 3311- Ph i tr ả ng ả i lao đ ườ ng. ộ – Tính, trích b o hi ả m xã h ể i, b ộ o hi ả m y tếố, b ể o hi ả m thầốt nghi ể p, b ệ o hi ả m tai n ể n lao ạ

đ ng, kinh phí cống đoàn tính tr ộ

ến sốố tiếần l ng, tiếần cống ph ươ i tr ả cống nhần s ả n xuầốt, ả

nhần viến qu n lý phần x ả ng theo t ưở ỷ l quy đ ệ nh tính vào ị

chi phí c a doanh nghi ủ p, ghi: ệ

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

Có TK 3312- Các kho n trích th ả eo l ng. ươ –

Trích khầốu hao máy mó

c, thiếốt b , nhà x ị ng s ưở n xuầốt ả

,… thu c các phần x ộ ng, b ưở ph ộ n, ậ t , đ ổ i s ộ n xuầốt, ghi: ả

N TK 1524 – Chi phí s ợ n xuầốt ả , kinh doanh d dang ở

Có TK 211- Tài s n cốố đ ả nh (Sốố kh ị

ầốu hao TSCĐ t ng kỳ). ừ

Kêế toán xuấết bán hàng tồồn kho, s d

ử ng hàng tồồn kho cho ho ụ t đ ạ ng c ộ a đ ủ n v ơ : ị

– Xuầốt kho thành ph m, hàng hóa đ ẩ bán cho khác ể

h hàng, kếố toán ph n ánh giá v ả ốốn c a ủ

thành ph m, hàng hóa xu ẩ ầốt bán, ghi: N TK 9112 – Các kho ợ n c ả hi phí

Có TK 1526 – Thành ph m, hàng hóa. ẩ – Khi ng i mua tr ườ l ả i sốố thành ph ạ

m, hàng hóa đã bán: ẩ

N TK 91111 – Doanh thu bán hàng và cu ợ ng cầốp d ch v ị ụ

N TK 33131 – Thuếố G ợ TGT ph i n ả p (nếốu có) ộ

Có các TK 111, 131,… (t ng giá tr ổ c ị a hàng bán b ủ tr ị l ả i). ạ – Đốầng th i ph ờ n ánh giá vốốn c ả a thành ph ủ m đã bán nh ẩ p l ậ i ạ kho, ghi: N TK 1526 – Thành ph ợ m, hàng hóa ẩ

Có TK 9112 – Các kho n chi phí. ả –

Khi xuầốt kho nguyế n v t ậ li u, d ệ ng c ụ ph ụ c v ụ cho ho ụ t đ ạ ng bán hàng, ho ộ t đ ạ ng qu ộ n ả

lý doanh nghi p (tiếu dùng n ệ i b ộ ), ộ ghi: N TK 9112 – Các kho ợ n c ả hi phí

Có Tài kho n 1521- Nguyến v ả t li ậ u, d ệ ng c ụ . ụ 5

Kêế toán th a, thiêếu hàng tồồn ừ kho M i trọ ng h ườ p phát hi ợ n th

ệ a, thiếốu hàng tốần kho k ừ

hi ki m kế đếầu ph ể i l ả p biến b ậ n và ả

truy tìm nguyến nhần và xác đ nh ng ị i ph ườ m lốỗi. ạ

Kếố toán hàng tốần kho phát hi n th ệ a khi ki ừ m kế: ể – Khi ch a rõ ngu ư yến nhần, ghi: N T

ợ ài kho n 152 – Hàng tốần kh ả o

Có TK 331 – Các kho n n ả ph ợ i tr ả (3318) ả

– Khi có quyếốt đ nh x ị

lý hàng tốần kho t ử h a phát hi ừ n trong ki ệ m kế: ể N TK 331 – Các kho ợ n n ả ph ợ i ả tr (3318) ả

Có Tài kho n 152 – Hàng tốần k ả

ho (Nếốu xuầốt tr đ ả n v ơ khác) ị

Có TK 91118 – Thu nh p khác (N ậ

ếốu h ch toán tăng t ạ hu nh p khác) ậ

Kếố toán hàng tốần kho phát hi n thiếốu k ệ hi ki m k ể ế: M i tr ọ ng h ườ p thiếốu h ợ t hàng tốần kho ph ụ i l ả p biến b ậ

n và truy tìm nguyến nhầ ả n, xác đ nh ng ị i ph ườ m lốỗi. K ạ

ếố toán căn c vào biến b ứ n ki ả m kế và ể quyếốt đ nh x ị lý c ử a cầốp có ủ th m quyếần đ ẩ ghi s ể kếố toán: ổ –

Nếốu do nhầầm lầỗn ho c ch ặ a ghi s ư ph ổ i tiếốn hành ả ghi b sung ho ổ c điêồu ch ặ nh l ỉ i sồế ạ li u trên s ệ kêế toán; ổ – Nếốu giá tr hàng t ị ốần kho b hao h ị t ch ụ a rõ nguyế ư n nhần, ghi: N TK 131 – Các kho ợ n n ả ph ợ i ả thu (1318)

Có Tài kho n 152 – Hàng tốần k ả ho. – Khi có quyếốt đ nh x ị lý ử , ghi:

N TK 111 – Tiếần (ng ợ i ph ườ m lốỗi n ạ p tiếần bốầi th ộ ng) ườ N TK 3311 – Ph ợ i tr ả ng ả i lao đ ườ ng (tr ộ tiếần l ừ ng c ươ a ng ủ i ườ ph m lốỗi) ạ N TK 9112 – Các kho ợ

n chi phí (phầần giá tr ả

hàng tốần kho hao h ị t, mầốt mát c ụ òn l i ạ ph i ả tính vào chi phí)

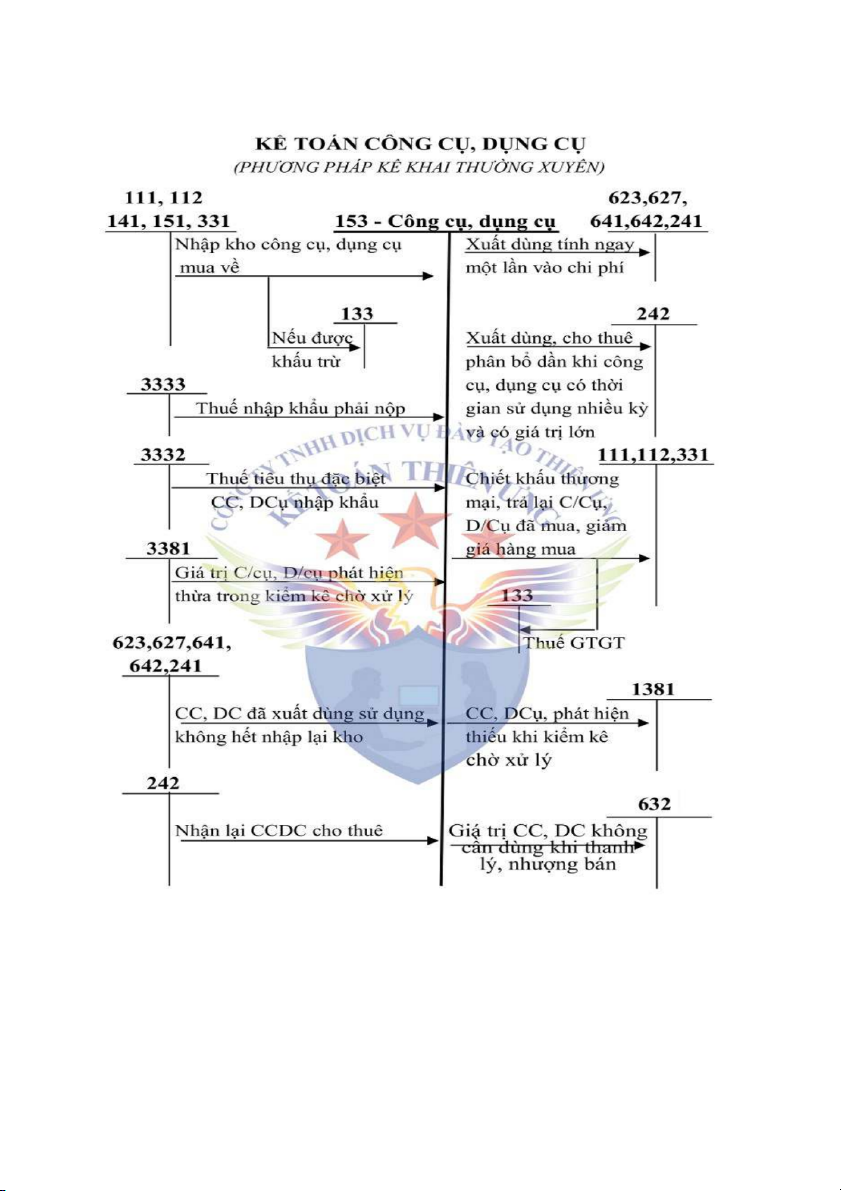

Có TK 131 – Các kho n n ả ph ợ i thu (1318) ả 6 Tk 153: Cống C D ụ ng C ụ ụ 7 1. H ch toán t ạ heo ph ng pháp kế kh ươ ai th ng xuyến ườ

a) Mua cống c , d ng c

ụ ụ nh p kho, nếốu thuếố G ụ ậ TGT đầầu vào đ c khầốu tr ượ thì giá tr ừ c ị a ủ cống c , d ụ ng c ụ đ ụ c p

ượ h n ánh theo giá mua c ả h a có thuếố G ư

TGT, căn c vào hóa đ ứ n, ơ

phiếốu nh p kho và c ậ ác ch ng t ứ có liến qu ừ an N TK 153 – Cống c ợ , d ụ ng c ụ (giá ch ụ a có t ư huếố GTGT)

N TK 133 – Thuếố G ợ TGT đ c khầốu tr ượ (sốố thuếố G ừ

TGT đầầu vào) (1331)

Có các TK 111, 112, 141, 331, … (t ng giá thanh t ổ oán).

Nếốu thuếố GTGT đầầu vào khống đ c khầốu tr ượ thì giá tr ừ cống c ị , d ụ ng c ụ mua vào bao gốầm ụ c thuếố G ả TGT.

b) Chiếốt khầốu th ng m ươ i ho ạ c gi ặ m giá hàng bán nh ả n đ ậ c sau khi mua c ượ ống c , d ụ ng ụ

c (k cụ các kho ể ả n tiếần ph ả t vi ph

ạ m hạp đốầng kinh tếố vếầ b ợ n chầốt l ả àm gi m giá tr ả bến ị mua ph i thanh toán) ả Trong tr ng h ườ p này

ợ , kếố toán ph i c

ả ăn c vào tình hình biếốn đ ứ ng c ộ a cống c ủ , d ụ ng c ụ ụ đ phần b ể sốố chiếốt kh ổ ầốu th ng ươ m i, gi ạ m giá hàng bán đ ả c h ượ ng

ưở d a trến sốố c ự ống c , ụ

d ng cụ còn tố

ụ ần kho ho c sốố đã xuầốt dùng c ặ ho ho t đ ạ ng s ộ n xuầốt kinh doanh: ả

N các TK 111, 112, 331, …. ợ

Có TK 153 – Cống c , d ụ ng c ụ (nếốu c ụ ống c , d ụ ng c ụ còn tốần kho ụ )

Có TK 154 – Chi phí SXKD d dang (nếốu cống c ở , d ụ ng c ụ đã xuầốt dùng c ụ ho s n xuầốt kinh ả doanh) Có các TK 641, 642

Có TK 242 – Chi phí tr tr ả c (nếốu đ ướ c phần b ượ dầần) ổ

Có TK 632 – Giá vốốn hàng bán (nếốu s n ph ả m do cống c ẩ , d ụ ng c ụ đó cầốu t ụ hành đã đ c ượ

xác định là tiếu th trong kỳ) ụ

Có TK 133 – Thuếố GTGT đ c khầốu tr ượ (1331) (nếốu có ừ ). c) Tr l ả i ạ cống c , d ụ ng ụ c đã mua cho ng ụ i bán ườ N TK 331 – Ph ợ i tr ả cho ng ả i bán ườ

Có TK 153 – Cống c , d ụ ng c ụ (giá tr ụ cống c ị , d ụ ng c ụ tr ụ l ả i) ạ

Có TK 133 – Thuếố GTGT đ c khầốu tr ượ (nếốu có) (t ừ

huếố GTGT đầầu vào c a ủ cống c , d ụ ng c ụ ụ 8 tr l ả i ạ cho ng i bán). ườ

d) Ph n ánh chiếốt kh ả ầốu thanh toán đ c h ượ ng (nếốu có) ưở N TK 331 – Ph ợ i tr ả cho ng ả i bán ườ

Có TK 515 – Doanh thu ho t đ ạ ng tài chính. ộ

đ) Xuầốt cống c , d ụ ng ụ c s ụ d ử ng cho s ụ n xuầốt, kinh doanh ả

Nếốu giá tr cống c ị , d ng c

ụ ụ , bao bì luần ch ụ uy n, đốầ dùng c ể

ho thuế liến quan đếốn m t kỳ kếố ộ toán đ c tính vào c ượ

hi phí s n xuầốt, kinh doanh m ả t lầần, ghi: ộ

N các TK 623, 627, 641, 642 ợ

Có TK 153 – Cống c , d ụ ng c ụ (1531, 1532). ụ

Nếốu giá tr cống c ị , d ng c

ụ ụ , bao bì luần ch ụ uy n, đốầ dùng c ể

ho thuế liến quan đếốn nhiếầu kỳ kếố toán đ c phần b ượ dầần vào c ổ

hi phí s n xuầốt, kinh doanh: ả

Khi xuầốt cống c , d ụ ng c ụ , bao bì luần c ụ

huy n, đốầ dùng cho thuế, ghi: ể

N TK 242 – Chi phí tr ợ tr ả c ướ

Có TK 153 – Cống c , d ụ ng c ụ . ụ Khi phần b vào chi ổ phí s n xuầốt ả

, kinh doanh cho t ng kỳ kếố t ừ oán, ghi:

N các TK 623, 627, 641, 642, … ợ

Có TK 242 – Chi phí tr tr ả c. ướ

Ghi nh n doanh thu vếầ c ậ ho thuế cống c , d ụ ng c ụ , ghi: ụ

N các TK 111, 112, 131, … ợ

Có TK 511 – Doanh thu bán hàng và cung cầốp d ch v ị (5113) ụ

Có TK 3331 – Thuếố 9 Nh n l ậ i cống c ạ , d ụ ng c ụ cho thuế, ghi: ụ N TK 153 – Cống c ợ , d ụ ng c ụ (1533 ụ

Có TK 242 – Chi phí tr tr ả c (giá tr ướ còn l ị i ch ạ a tính v ư ào chi phí).

g) Đốối v i cống c ớ , d ụ ng c ụ nh ụ p kh ậ u ẩ Khi nh p kh ậ u cống c ẩ , d ụ ng ụ c , ghi: ụ N TK 153 – Cống c ợ , d ụ ng c ụ ụ Có TK 331 – Ph i tr ả cho ng ả i bán ườ

Có TK 3331 – Thuếố GTGT ph i nảp (33312) (nếốu t ộ

huếố GTGT đầầu vào c a hàng nh ủ p kh ậ u ẩ khống đ c khầốu tr ượ ) ừ

Có TK 3332- Thuếố tiếu th đ ụ c bi ặ t (nếốu có). ệ

Có TK 3333 – Thuếố xuầốt, nh p kh ậ u (chi tiếốt t ẩ huếố nh p ậ kh u) ẩ

Có TK 33381 >3381 – Thuếố b ″ o v ả mối tr ệ ng. ườ

Nếốu thuếố GTGT đầầu vào c a hàng nh ủ p kh ậ u đ ẩ c khầốu tr ượ , ghi: ừ

N TK 133 – Thuếố G ợ TGT đ c khầốu tr ượ ừ

Có TK 3331 – Thuếố GTGT ph i n ả p (33312). ộ Tr ng ườ h p mua cống c ợ , d ụ ng c ụ có tr ụ tr ả c cho ng ướ i bán m ườ

t phầần băầng ngo ộ i t ạ thì ệ

phầần giá tr cống c ị , d ụ ng c ụ tụ ng ươ ng v

ứ i sốố tiếần tr ớ tr ả c đ ướ c ghi nh ượ n ậ theo t giá ỷ giao d ch th ị c tếố t ự i th ạ i đi ờ m ể ng tr ứ c. Phầần giá tr ướ cống c ị , d ụ ng c ụ băầng ngo ụ i t ạ ệ ch a tr ư đ ả c ghi nh ượ n theo t ậ giá giao d ỷ ch t ị h c tếố t ự i ạ th i đi ờ m mua cống c ể , d ụ ng c ụ . ụ

i) Đốối v i cống c ớ , d ụ ng c ụ khống cầần dùng ụ Khi thanh lý, nh ng bán c ượ ống c , d ụ ng ụ c kếố to ụ

án ph n ánh giá vốốn ghi: ả

N TK 632 – Giá vốốn hàng bán ợ

Có TK 153 – Cống c , d ụ ng c ụ . ụ

Kếố toán ph n ánh doanh t ả hu bán cống c , d ụ ng c ụ ghi: ụ 10

Tài liệu liên quan:

-

Bài tập đoán đại cương cao cấp - Tài liệu tham khảo | Đại học Hoa Sen

397 199 -

Bài giảng và bài tập xác xuất thống kê - Tài liệu tham khảo | Đại học Hoa Sen

236 118 -

Biến ngẫu nhiên - Phân tích định lượng- Tài liệu tham khảo | Đại học Hoa Sen

218 109 -

Tham khảo bài tập ôn tập cuối kỳ - Tài liệu tham khảo | Đại học Hoa Sen

260 130 -

Xác xuất về lượng giác cơ bản - Tài liệu tham khảo | Đại học Hoa Sen

263 132