Hoàn thiện và kiểm tra BCĐKT + BCKQKD - Tài liệu tham khảo | Đại học Hoa Sen

Hoàn thiện và kiểm tra BCĐKT + BCKQKD - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nguyên lý Kế toán (KT 204DV02) 40 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

I. Hoàn thiện và kiểm tra BCĐKT + BCKQKD

Công ty A đã niêm yết trên sàn chứng khoán, chuyên kinh doanh vật liệu xây dựng, có

BCĐKT và BCKQKD năm N (đvt: triệu đồng):

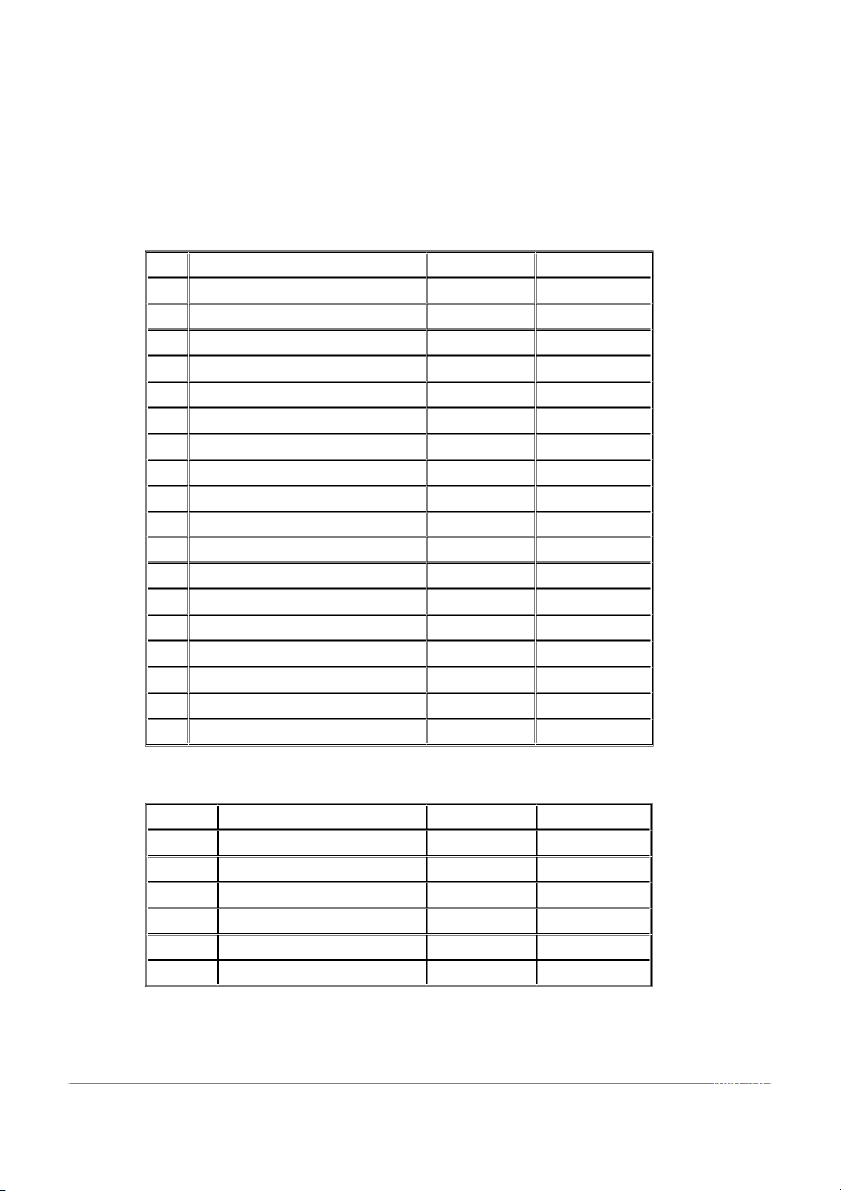

Bảng cân đối kế toán: Stt Tài sản Đầu năm Cuối năm I Tài sản ngắn hạn 81.000 84.250 1

Tiền và tương đương tiền 4.200 6.600 2 Khoản phải thu 17.300 18.750 3 Hàng tồn kho 59.500 58.900 II Tài sản dài hạn 52.200 46.300 1

TSCĐ hữu hình (N.Giá TSCĐ) 39.600 34.500 2 Khấu hao TSCĐ HH (1.600) (1.800) 3

Đầu tư chứng khoán dài hạn 14.200 13.600 Cộng Tài sản 133.200 130.550 Nguồn vốn Đầu năm Cuối năm I Nợ phải trả 22.800 23.650 1 Nợ ngắn hạn 1.800 1.650 2 Nợ dài hạn 21.000 22.000 II Vốn chủ sở hữu 110.400 106.900 1

Vốn đầu tư chủ sở hữu 110.000 110.000 2 Thặng dư vốn cổ phần 1.200 200 3 Cổ phiếu quỹ (800) (3.300) Cộng NV 133.200 130.550

Báo cáo kết quả kinh doanh: Stt Chỉ tiêu Năm N-1 Năm N 1 Doanh thu 59.400 61.400 2 Các khoản giảm trừ 500 500 3 Doanh thu thuần 58.900 60.900 4 Giá vốn hàng bán 55.300 56.380 5

Lợi nhuận gộp tiêu thụ 3.600 4.520 4 Doanh thu tài chính 560 684 5 Chi phí tài chính 540 969 6 Chi phí bán hàng 135 400 7 Chi phí quản lý DN 2.167 2.234 8

Lợi nhuận thuần hoạt động kd 1.318 1.601 9

Chi phí thuế TNDN hiện hành 263.6 320,2 10

Lợi nhuận sau thuế 1.054,4 1.280,8

Cho biết thuế suất thuế TNDN 20%. Lợi nhuận kế toán bằng lợi nhuận tính thuế TNDN.

II. Lập báo cáo tài chính

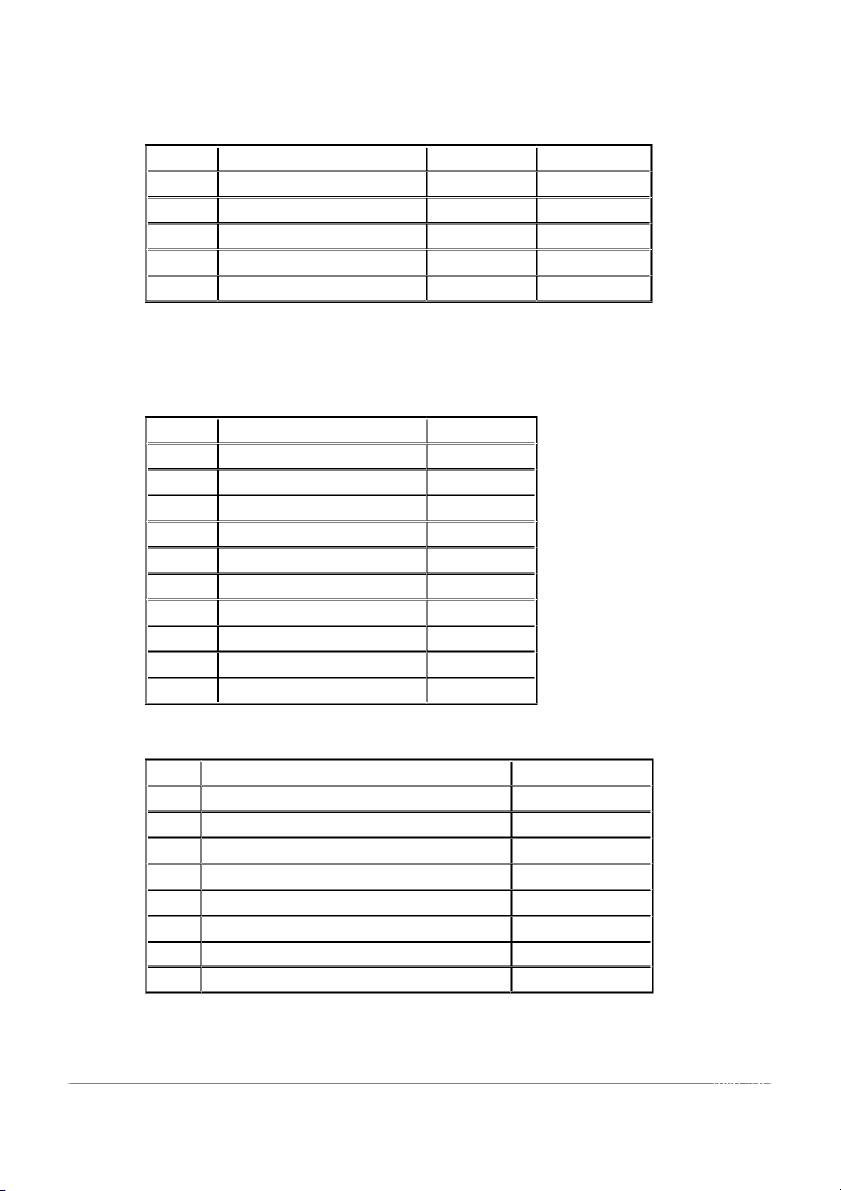

Báo cáo kết quả hoạt động tháng 5/2020 Stt Chỉ tiêu Tháng 5/2020 1 Doanh thu 6.800 2 Chi phí 4.800 3 Chi phí quảng cáo 500 4 Chi phí thuê 1.000 5 Chi phí sửa chữa 400 4 Chi phí xăng 2.500 5 Chi phí tiện ích 400 6 Lợi nhuận 2.000 7 Chia cổ tức 480 8

Lợi nhuận giữ lại 1.520

Báo cáo tình hình tài chính tại 31/5/2020 Stt Tài sản 31/5/2020 1

Tài sản ngắn hạn 11.920 2 Tiền 4.500 3 Phải thu khách hàng 7.420 II Tài sản dài hạn 64.000 1 Thiết bị 64.000 Cộng Tài sản 75.920 Nguồn vốn I Nợ phải trả 29.400 1 Phải trả người bán 1.400 2 Thương phiếu phải trả 28.000 II Vốn chủ sở hữu 46.520 1

Vốn đầu tư chủ sở hữu 45.000 2 Lợi nhuận giữ lại 1.520 Cộng NV 75.920

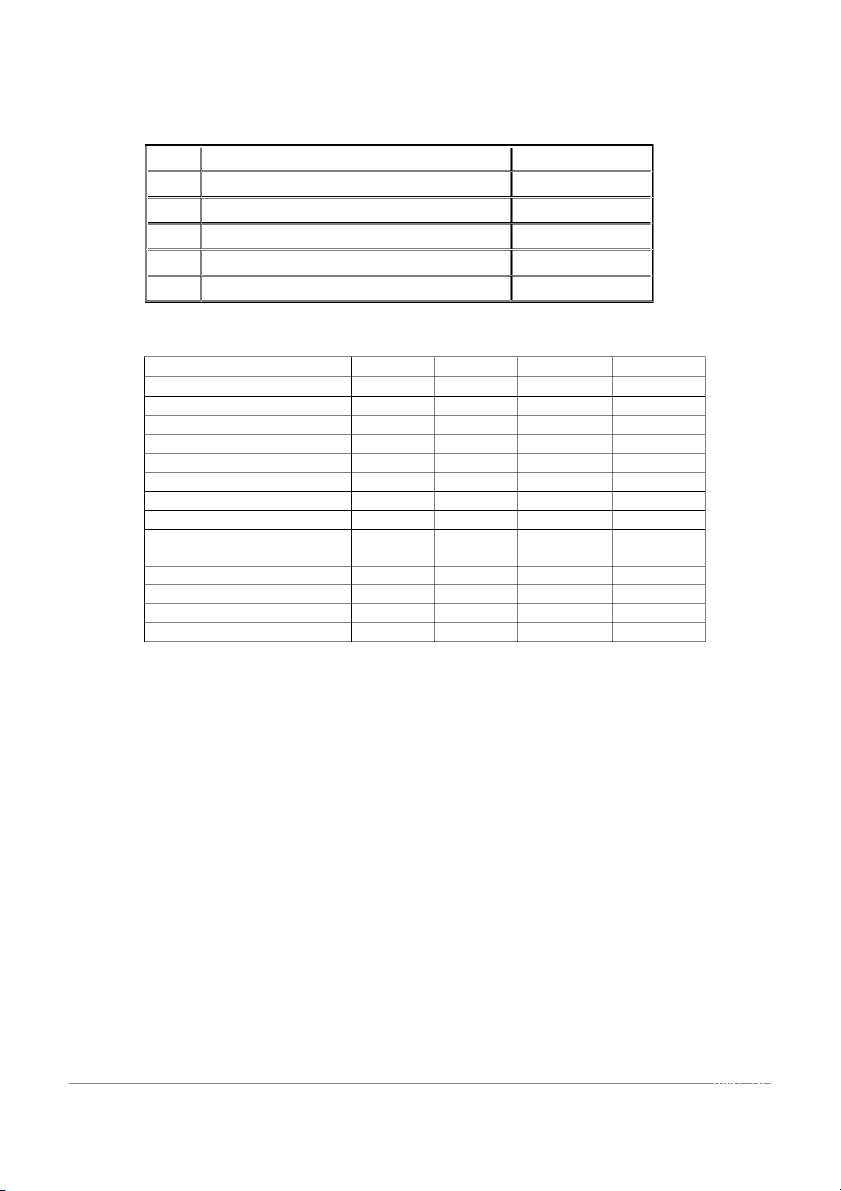

III. 1. Số liệu hoàn chỉnh của các công ty Crosby($) Stills ($) Nash ($) Young ($) Ngày 01/01/202X Tài sản 900,000 1,100,000 (g)1,200,000 1,500,000 Nợ phải trả 650,000 (d)600,000 750,000 (j)500,000 Vốn chủ sở hữu (a)250,000 500,000 450,000 1,000,000 Ngày 31/12/202X Tài sản (b)950,000 1,370,000 2,000,000 (k)600,000 Nợ phải trả 550,000 750,000 (h)700,000 800,000 Vốn chủ sở hữu 400,000 (e)620,000 1,300,000 1,400,000

Thay đổi vốn chủ sở hữu trong năm Đầu tư thêm (c)100,000 150,000 100,000 150,000 Cổ tức 100,000 (f)380,000 140,000 100,000 Tổng doanh thu 3,500,000 4,200,000 (i)4,310,000 5,000,000 Tổng chi phí 3,300,000 3,850,000 3,420,000 (l)4,650,000

2. Báo cáo lợi nhuận giữ lại của công ty Stills Stills LTd.

Báo Cáo Lợi Nhuận Giữ Lại

Cho tháng kết thúc ngày 31/12/202X

Lợi nhuận giữ lại ngày 01/12/202X: 200,000

Cộng lợi nhuận thuần tháng 12/202X: 350,000 Trừ cổ tức 380,000

Lợi nhuận giữ lại ngày 31/12: 170,000

3. Mối liên hệ giữa báo cáo lợi nhuận giữ lại, báo cáo kết quả hoạt động kinh doanh và báo tình hình tài chính.

Lợi nhuận thuần của Báo Cáo Kết Quả Hoạt Động Kinh Doanh mang sang Báo Cáo Lợi Nhuận Giữ Lại.

Lợi nhuận giữ lại của báo cáo Lợi Nhuận Giữ Lại mang sang Báo Cáo Tình Hình Tài Chính.

Tài liệu liên quan:

-

Chương 1: Tổng quan về kế toán - Tài liệu tham khảo | Đại học Hoa Sen

230 115 -

Multiple choices and exercises chapter 4 - Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

hệ thống tài khoản kế toán theo thông tư 200- Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

Chapter 2 - WORK IN Group - Tài liệu tham khảo | Đại học Hoa Sen

254 127 -

Bảng cân đối kế toán ngày 31/12/201X - Tài liệu tham khảo | Đại học Hoa Sen

428 214