Hướng dẫn thực hiện chương trình kiểm toán mẫu kiểm toán báo cáo tài chính | Học viện Hành chính Quốc gia

Chương trình kiểm toán mẫu kiểm toán BCTC này (ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày 01/11/2019) là bản cập nhật lần 3 của VACPA đối với Chương trình kiểm toán mẫu kiểm toán BCTC ban hành lần đầu năm 2010 Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê lao động (HRF2006) 122 tài liệu

Trường: Học viện Hành chính Quốc gia 1.1 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD|50730876

( TÀI LIỆU ĐƯỢC PHÁT TRIỂN TỪ SẢN PHẨM CỦA DỰ Á N

“TĂNG CƯỜNG NĂNG LỰC HỘI KIỂM TOÁN VIÊN HÀNH NGHỀ VIỆT NAM 2010”

DO NGÂN HÀNG THẾ GIỚI TÀI TRỢ)

CẬP NHẬT LẦN 3 (NĂM 2019) lOMoARcPSD|50730876

vacpa - ®éc lËpvacpa - ho¹t

®éng v× lîi Ých-trung thùc Minh b¹chhéi viªn lOMoARcPSD|50730876

PHẦN I - HƯỚNG DẪN CHUNG 1. Tổng quan

Chương trình kiểm toán mẫu kiểm toán BCTC này (ban hành theo Quyết định số 496-2019/QĐ-VACPA ngày

01/11/2019) là bản cập nhật lần 3 của VACPA đối với Chương trình kiểm toán mẫu kiểm toán BCTC ban hành lần đầu năm 2010.

Năm 2010, trong khuôn khổ Dự án “Tăng cường năng lực Hội Kiểm toán viên hành nghề Việt Nam (VACPA)” được

tài trợ bởi Ngân hàng Thế giới (World Bank), VACPA đã xây dựng và ban hành lần đầu Chương trình kiểm toán mẫu

(CTKTM) theo Quyết định 1089/QĐ-VACPA ngày 01/10/2010 của Chủ tịch VACPA. CTKTM năm 2010 được xây

dựng trên cơ sở các quy định của hệ thống chuẩn mực kiểm toán Việt Nam, kinh nghiệm thực hành kiểm toán của

các DNKiT quốc tế và các DNKiT lớn ở Việt Nam, các hướng dẫn chi tiết của VACPA và kinh nghiệm của các

chuyên gia trong và ngoài nước trong lĩnh vực kiểm toán tại Việt Nam. CTKTM đã nhận được sự đánh giá cao của

các KTV và DNKiT, đến nay, đã có trên 100 DNKiT vừa và nhỏ ở Việt Nam đang áp dụng (toàn bộ hoặc một phần) CTKTM này.

Năm 2013, CTKTM-BCTC được sửa đổi, bổ sung lần thứ nhất theo yêu cầu mới của Luật kiểm toán độc lập và các

văn bản hướng dẫn thi hành, 37 chuẩn mực kiểm toán Việt Nam (CMKiT) đợt 1 do Bộ Tài chính ban hành tháng 12/2012.

Năm 2016, CTKTM-BCTC được sửa đổi, bổ sung lần thứ 2 để cập nhật các thay đổi của văn bản pháp lý (gồm Thông

tư 200/2014/TT-BTC ngày 22/12/2014 về hướng dẫn chế độ kế toán DN, Thông tư 53/2016/TT-BTC ngày 21/3/2016

sửa đổi, bổ sung một số điều của Thông tư 200/2014/TT-BTC, Thông tư 70/2015/TT-BTC ngày 08/05/2015 về Chuẩn

mực đạo đức nghề nghiệp kế toán, kiểm toán) và đáp ứng các yêu cầu thực tiễn khác.

Năm 2019, CTKTM-BCTC được sửa đổi, bổ sung lần thứ 3 để tăng cường việc triển khai, áp dụng phương pháp

kiểm toán dựa trên đánh giá rủi ro (thể hiện mối liên kết rõ ràng hơn giữa kết quả đánh giá rủi ro và thiết kế thủ tục

kiểm toán), từ đó đáp ứng yêu cầu CMKiT và nâng cao chất lượng kiểm toán. CTKTM-BCTC bản cập nhật lần 3

được cập nhật trên cơ sở các văn bản pháp luật liên quan đến kiểm toán BCTC, bao gồm CMKiT và tham khảo các

tài liệu “Hướng dẫn sử dụng các chuẩn mực kiểm toán quốc tế trong kiểm toán đơn vị nhỏ và vừa” của Liên đoàn

Kế toán Quốc tế (IFAC), CTKTM-BCTC của Viện Kế toán Công chứng Singapore (ISCA) và các tổ chức nghề

nghiệp kế toán, kiểm toán của một số nước trên thế giới và các tài liệu do các DNKiT cung cấp.

Để cập nhật CTKTM-BCTC lần 3 (năm 2019), VACPA đã thực hiện: (1) Thành lập Tổ cập nhật theo Quyết định số

148-2019/QĐ-VACPA ngày 26/04/2019, bao gồm 30 thành viên được huy động từ Bộ Tài chính (Cục Quản lý, giám

sát Kế toán, Kiểm toán), Ủy ban Chứng khoán Nhà nước (Vụ Giám sát Công ty đại chúng), các DNKiT (Công ty

TNHH KPMG; Công ty TNHH Ernst & Young Việt Nam; Công ty TNHH PwC (Việt Nam); Công ty

TNHH Deloitte Việt Nam; Công ty TNHH Hãng Kiểm toán AASC; Công ty TNHH Kiểm toán và Tư vấn A&C;

Công ty TNHH Kiểm toán BDO; Công ty TNHH Grant Thornton Việt Nam; Công ty TNHH Nexia STT; Công ty

TNHH Kiểm toán KTC SCS; Công ty TNHH Kiểm toán và Tư vấn Chuẩn Việt; Công ty TNHH Kiểm toán Nhân

Tâm Việt; Công ty TNHH Kiểm toán HSK Việt Nam) và cán bộ chuyên môn của VACPA; (2) Gửi xin ý kiến thành

viên Tổ cập nhật về dự thảo CTKTM-BCTC do Ban chuyên môn thực hiện và tổ chức các cuộc họp với Tổ cập nhật

để trao đổi những vấn đề còn có ý kiến khác nhau; (3) VACPA rà soát, tổng hợp ý kiến của các thành viên tổ cập nhật

và hoàn thiện dự thảo; (4) Thực hiện xin ý kiến công khai Bộ Tài chính, Ủy ban Chứng khoán Nhà nước, DNKiT, ủy

viên Ban Chấp hành và đăng trang thông tin điện tử của VACPA; (5) VACPA tổng hợp, rà soát, hoàn thiện CTKTM-

BCTC trước khi ban hành chính thức.

Qua quá trình làm việc nghiêm túc và hiệu quả, dưới sự chỉ đạo trực tiếp của TS. Hà Thị Ngọc Hà - Phó Chủ tịch

VACPA và soát xét nội dung của Trưởng ban chuyên môn, Tổ cập nhật đã hoàn thành CTKTM-BCTC bản cập nhật

lần 3, bao gồm: CTKTM-BCTC và Tài liệu hướng dẫn thực hiện CTKTM-BCTC.

2. Phạm vi áp dụng

CTKTM-BCTC này hướng dẫn kiểm toán BCTC cho DN độc lập thuộc ngành sản xuất, thương mại và dịch vụ. Các

DNKiT có thể dựa vào CTKTM-BCTC này để phát triển cho các cuộc kiểm toán của các đơn vị hoạt động trong các

lĩnh vực ngành nghề khác nhau không phụ thuộc nhiều vào CNTT. Lưu ý quan trọng:

Khi áp dụng CTKTM-BCTC này, KTV và DNKiT có thể tải xuống từ trang thông tin điện tử của VACPA tại: http://www.vacpa.org.vn. 1 lOMoARcPSD|50730876

Do tính chất đa dạng của từng cuộc kiểm toán, việc sử dụng CTKTM-BCTC này (toàn bộ hay một phần) sẽ

không được xem là phương thức đảm bảo tuân thủ các yêu cầu đặt ra và không được xem như ý kiến chuyên

môn hay ý kiến của chuyên gia.

Mỗi cuộc kiểm toán đều có khác biệt và CTKTM-BCTC này cần phải được điều chỉnh cho phù hợp với hoàn

cảnh cụ thể của từng cuộc kiểm toán.

CTKTM-BCTC này cần được đọc cùng với Luật doanh nghiệp, Luật kiểm toán độc lập, Luật kế toán, các

CMKiT Việt Nam và các chuẩn mực liên quan được áp dụng, các CMKT và các quy định pháp lý khác có

liên quan. Nội dung của CTKTM-BCTC này nhằm hướng dẫn hỗ trợ các DNKiT và KTV thực hiện cuộc

kiểm toán và thiết lập HSKiT. Tài liệu này không thay thế cho việc đọc các CMKiT và các quy định có liên

quan mà các DNKiT và KTV phải tuân thủ.

Đồng thời, CTKTM-BCTC có thể dùng làm tài liệu tham khảo giảng dạy và học tập môn kiểm toán chuyên ngành

cho giảng viên và sinh viên của các trường cao đẳng, đại học chuyên ngành kế toán, kiểm toán.

Việc áp dụng CTKTM là không bắt buộc mà tuỳ thuộc quyết định của Ban lãnh đạo DNKiT.

3. Phương pháp tiếp cận kiểm toán

Phương pháp luận kiểm toán của CTKTM này là Phương pháp kiểm toán dựa trên rủi ro. Theo đó việc xác định,

đánh giá và thiết kế các thủ tục để xử lý rủi ro được thực hiện trong suốt quá trình kiểm toán. Đây là phương pháp

kiểm toán được thiết kế phù hợp với quy định của Hệ thống 37 CMKiT do Bộ Tài chính ban hành tháng 12/2012 và

có hiệu lực từ ngày 01/01/2014.

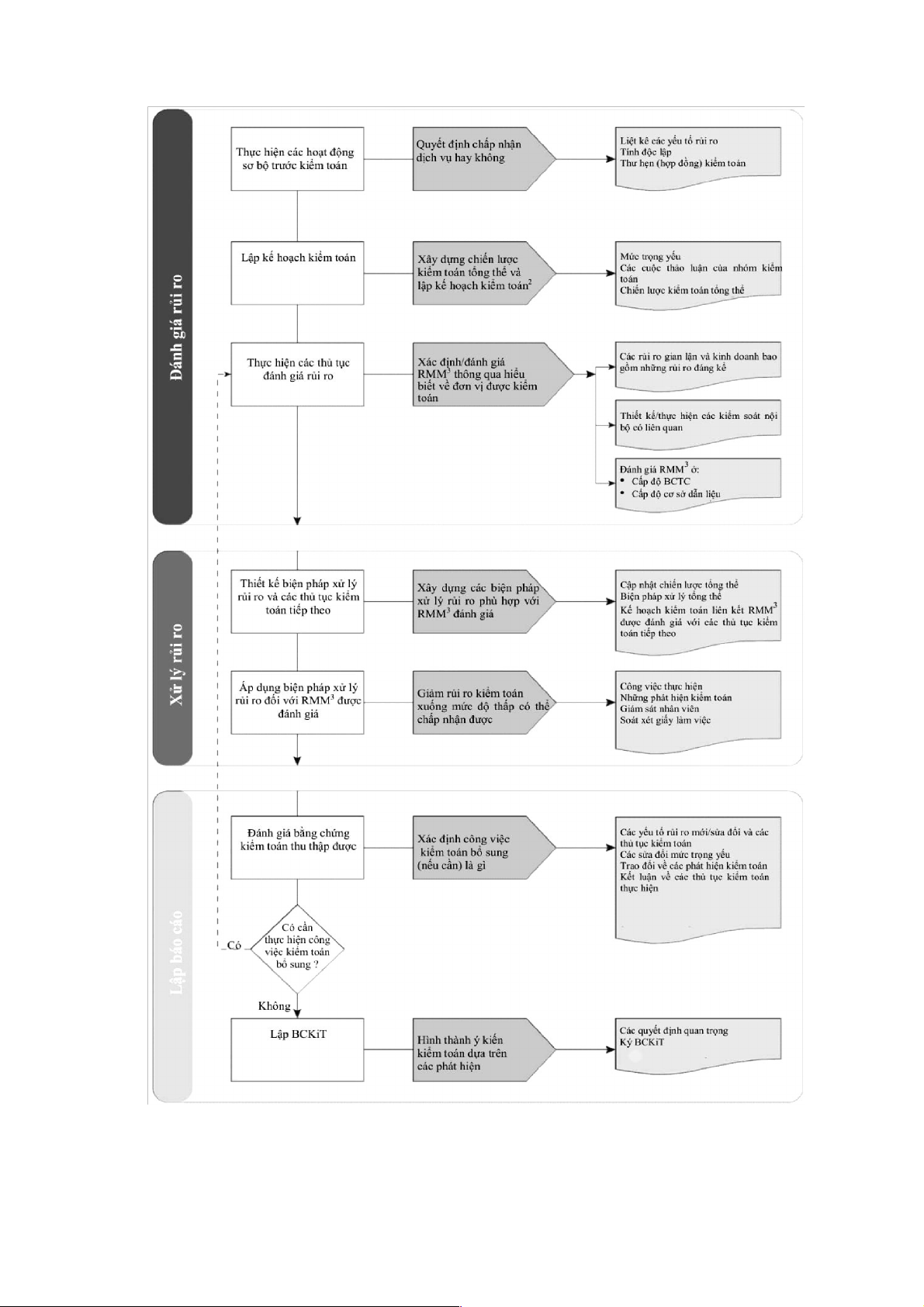

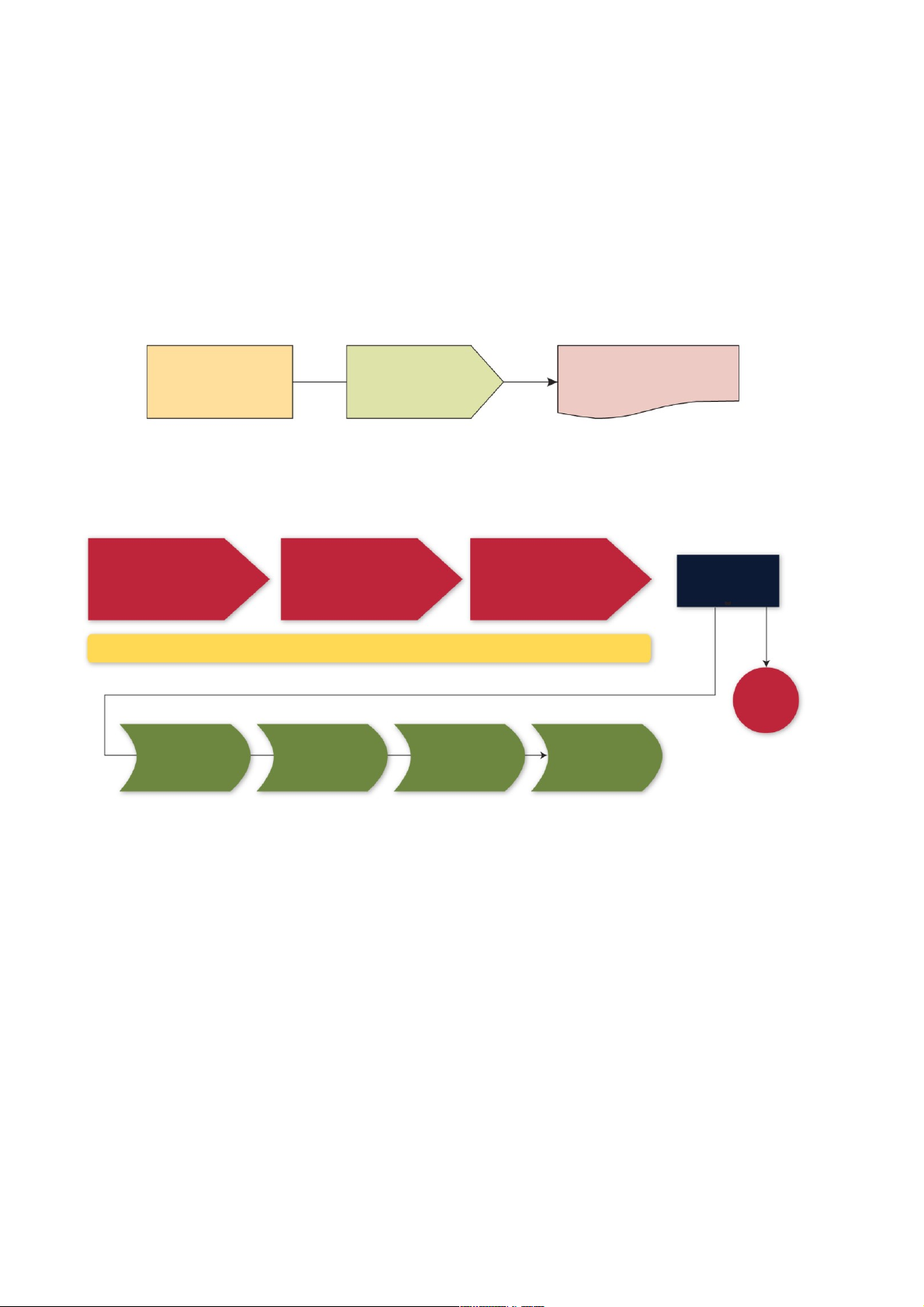

Sơ đồ dưới đây thể hiện phương pháp kiểm toán dựa trên rủi ro và được chia làm 3 giai đoạn: Đánh giá rủi ro, Xử lý

rủi ro và Lập báo cáo. Đối với mỗi giai đoạn kiểm toán, sơ đồ này mô tả các hoạt động chính, mục đích và tài liệu kiểm toán. lOMoARcPSD|50730876 Hoạt động Mục đích

Tài liệu kiểm toán1 Lưu ý: 1.

Tham khảo CMKiT số 230 để có danh sách tài liệu kiểm toán đầy đủ hơn theo yêu cầu 2.

Lập kế hoạch (CMKiT số 300) là một quy trình lặp lại và liên tục trong suốt cuộc kiểm toán 3.

RMM = Rủi ro có sai sót trọng yếu.4. Giới thiệu chu trình kiểm toán 3 lOMoARcPSD|50730876

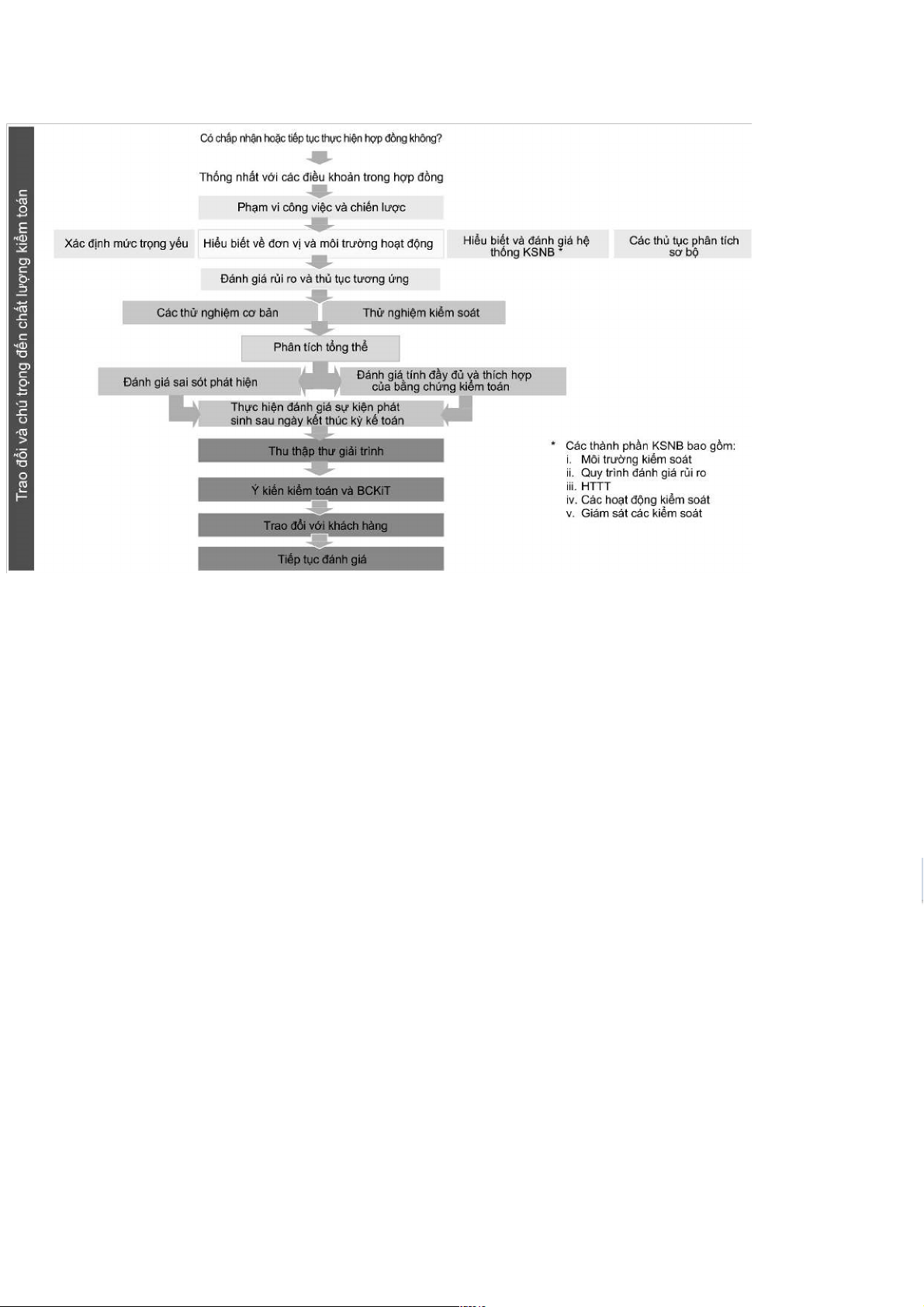

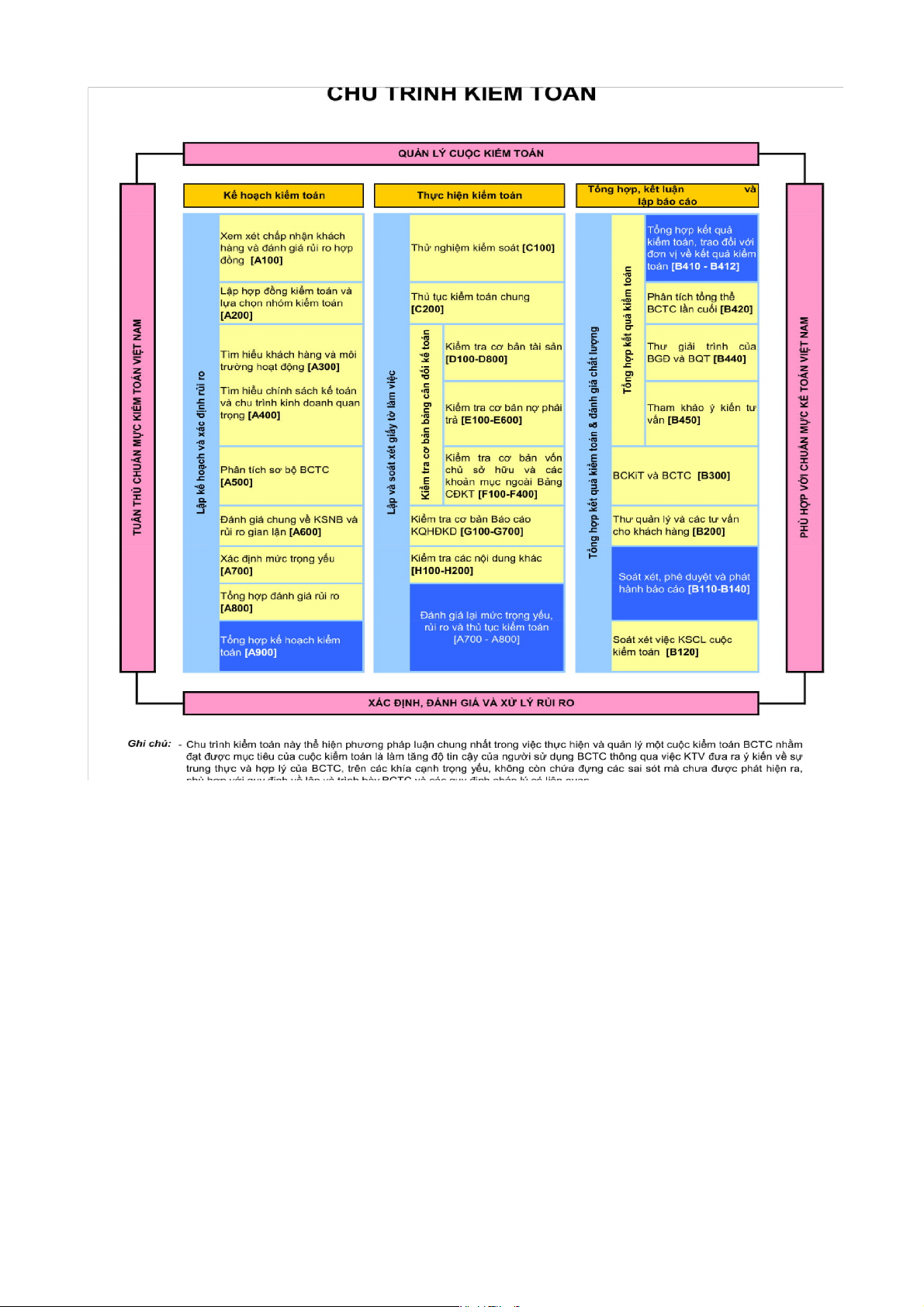

Chu trình một cuộc kiểm toán trình bày theo trình tự các công việc phải thực hiện có thể mô tả tổng quan theo sơ đồ sau:

Chu trình của cuộc kiểm toán theo CTKTM được chia thành 03 giai đoạn: (1) Kế hoạch kiểm toán; (2) Thực hiện

kiểm toán; và (3) Tổng hợp, kết luận và lập báo cáo.

Các cột dọc màu xanh nhạt chỉ các hoạt động kiểm toán xuyên suốt toàn bộ giai đoạn của cuộc kiểm toán. Ô màu

xanh da trời đậm là các bước kiểm toán và giấy làm việc của bước này bắt buộc phải được Thành viên BGĐ phụ

trách tổng thể cuộc kiểm toán ký soát xét.

Các ô màu hồng bao quanh là các yếu tố chi phối toàn bộ cuộc kiểm toán. Các ô màu càng đậm càng thể hiện vai trò

quan trọng hơn trong suốt chu trình của cuộc kiểm toán. 5% Các thủ tục phân tích sơ bộ lOMoARcPSD|50730876 Lưu ý:

Sơ đồ chu trình kiểm toán theo CTKTM được trình bày dựa trên cách lưu trữ HSKiT, do đó không hoàn toàn trùng khớp

với Sơ đồ chu trình kiểm toán theo phương pháp kiểm toán dựa trên rủi ro (nêu trên) nhưng mục đích, cách thực hiện các

hoạt động/công việc kiểm toán là tương tự nhau.

Mặc dù các công việc, giấy làm việc được phân chia vào giai đoạn cụ thể trong sơ đồ chu trình kiểm toán theo CTKTM

nhưng các công việc, giấy làm việc này cần được cập nhật trong suốt quá trình kiểm toán khi có thêm thông tin mới hoặc

có các phát hiện của KTV, ví dụ, giấy làm việc A220 - Chiến lược kiểm toán tổng thể được lập trong giai đoạn đầu của

cuộc kiểm toán, tuy nhiên A220 sẽ được cập nhật sau khi KTV thực hiện các thủ tục đánh giá rủi ro, được bổ sung các

biện pháp xử lý kiểm toán tổng thể cũng như có thể cần sửa đổi, bổ sung sau khi xem xét, đánh giá các sai sót phát hiện.

Ngoài ra, thời điểm bắt đầu, thời điểm hoàn thành các giấy làm việc cần phản ánh theo thời gian thực hiện công việc mà

không phụ thuộc vị trí được trình bày trong sơ đồ hoặc vị trí lưu trong HSKiT, ví dụ, một số giấy làm việc Phần H100-

H200 sẽ được thực hiện từ giai đoạn lập kế hoạch kiểm toán và hoàn thành ngay trước khi phát hành BCKiT, mặc dù

được trình bày tại giai đoạn thực hiện kiểm toán trên sơ đồ Chu trình kiểm toán. 5. Kết cấu CTKTM

CTKTM gồm: 1) Tài liệu hướng dẫn thực hiện CTKTM và 2) CTKiT (HSKiT).

5.1 Tài liệu hướng dẫn thực hiện CTKTM

Tài liệu hướng dẫn thực hiện CTKiT gồm 4 phần và các phụ lục:

Phần I - Hướng dẫn chung: Giới thiệu tổng quan quá trình xây dựng, cập nhật CTKTM; Phạm vi áp dụng; Phương 5 lOMoARcPSD|50730876

pháp tiếp cận kiểm toán dựa trên rủi ro; Giới thiệu chu trình kiểm toán theo CTKiT; Kết cấu CTKTM; Trách nhiệm

của KTV hành nghề và trách nhiệm soát xét cuộc kiểm toán BCTC.

Phần II - Hướng dẫn về HSKiT và giấy làm việc.

Phần III - Hướng dẫn các biểu mẫu quan trọng: Hướng dẫn nhiều biểu mẫu trong CTKiT, từ giai đoạn lập kế hoạch

đến giai đoạn tổng hợp, kết luận và lập báo cáo. Đối với từng biểu mẫu quan trọng trong phần này sẽ được hướng

dẫn về: i) Chuẩn mực và người thực hiện; ii) Thời điểm thực hiện; iii) Cách thực hiện và có thể bổ sung thêm hướng

dẫn liên kết với giấy làm việc khác hoặc các lưu ý.

Phần IV - Lưu ý khi kiểm toán khách hàng là đơn vị nhỏ: Hướng dẫn đặc điểm của khách hàng là đơn vị nhỏ và một

số lưu ý về tài liệu kiểm toán cho đơn vị nhỏ.

Các phụ lục kèm theo tài liệu hướng dẫn này gồm: Phụ lục 1: Thư viện thủ tục kiểm soát; Phụ lục 2: Câu hỏi để gợi

ý tìm hiểu các thủ tục kiểm soát chính của các chu trình kinh doanh chính; Phụ lục 3: Tổng hợp các điểm cần lưu ý

khi kiểm toán khách hàng là đơn vị nhỏ.

5.2 Chương trình kiểm toán mẫu BCTC CTKTM- BCTC gồm 8 phần:

Phần A - Kế hoạch kiểm toán

Phần B - Tổng hợp, kết luận và lập báo cáo

Phần C - Thử nghiệm kiểm soát và các thủ tục kiểm toán chung

Phần D - Kiểm tra cơ bản tài sản

Phần E - Kiểm tra cơ bản nợ phải trả

Phần F - Kiểm tra cơ bản vốn chủ sở hữu và các khoản mục ngoài Bảng CĐKT

Phần G - Kiểm tra cơ bản Báo cáo KQHĐKD

Phần H - Kiểm tra các nội dung khác

Từ Phần D đến Phần H được phân chia thành các phần hành kiểm toán cho từng khoản mục trên BCTC và các nội

dung khác liên quan đến BCTC. Ngoài các mẫu giấy làm việc phục vụ cho công việc kiểm toán cụ thể, trong từng

phần hành kiểm toán đều có tờ CTKiT cho phần hành đó. Kết cấu CTKiT cho từng khoản mục thể hiện mối liên kết

giữa kết quả đánh giá rủi ro (Các giấy làm việc Phần A800 thuộc giai đoạn Lập kế hoạch kiểm toán) và các thủ tục

kiểm toán cụ thể để xử lý rủi ro. Đồng thời, CTKiT từng khoản mục có sử dụng các câu hỏi để hỗ trợ KTV trong

việc lựa chọn, thiết kế các thử nghiệm cơ bản phù hợp với đặc điểm đơn vị được kiểm toán.

Trong từng phần hành kiểm toán, một số biểu mẫu có tên trong chỉ mục hồ sơ nhưng chưa có mẫu sẵn trong CTKTM,

DNKiT và KTV sẽ tự thiết kế và bổ sung vào hồ sơ, tài liệu kiểm toán. 6.

Trách nhiệm của KTV hành nghề và trách nhiệm soát xét cuộc kiểm toán BCTC

Trong CTKTM-BCTC hướng dẫn người thực hiện và người soát xét từng công việc và từng mẫu biểu, tuy nhiên các

hướng dẫn này chỉ là gợi ý theo kinh nghiệm của các DNKiT tại Việt Nam. DNKiT cần chủ động xây dựng các quy

định về người thực hiện, người soát xét trong cuộc kiểm toán BCTC đảm bảo phù hợp với đặc điểm của DNKiT và

yêu cầu của từng HĐKiT, đồng thời phải đảm bảo tuân thủ các quy định của pháp luật và các CMKiT có liên quan.

DNKiT có thể quy định nội dung này trong Quy chế KSCL của DN mình hoặc trong tài liệu phù hợp khác.

Dưới đây là một số nội dung cần lưu ý về các quy định liên quan đến trách nhiệm của KTV hành nghề và trách

nhiệm soát xét trong quá trình thực hiện cuộc kiểm toán trong các CMKiT Việt Nam. Trách nhiệm của KTV hành nghề

+ Đoạn 40, CMKiT số 700 quy định: “BCKiT phải có 2 chữ ký, gồm chữ ký của KTV hành nghề được giao phụ

trách cuộc kiểm toán và chữ ký của Thành viên BGĐ là người đại diện theo pháp luật phụ trách tổng thể cuộc

kiểm toán. Dưới mỗi chữ ký nói trên phải ghi rõ họ và tên, số Giấy chứng nhận đăng ký hành nghề kiểm toán

(Giấy CN ĐKHN kiểm toán). Trên chữ ký của Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán phải đóng

dấu của DNKiT (hoặc chi nhánh DNKiT) phát hành BCKiT (xem hướng dẫn tại đoạn A37 Chuẩn mực này).

+ Đoạn A37, CMKiT số 700 hướng dẫn: “BCKiT phải có 2 chữ ký của 2 KTV hành nghề, dưới mỗi chữ ký phải ghi

rõ họ và tên, số đăng ký hành nghề kiểm toán. Chữ ký thứ nhất trên BCKiT là của KTV hành nghề được giao

phụ trách cuộc kiểm toán và chữ ký thứ hai là của người đại diện theo pháp luật của DNKiT hoặc người lOMoARcPSD|50730876

được uỷ quyền bằng văn bản của người đại diện theo pháp luật. Người đại diện theo pháp luật hoặc người

được ủy quyền bằng văn bản của người đại diện theo pháp luật được ký BCKiT phải là Thành viên BGĐ phụ

trách tổng thể cuộc kiểm toán.

KTV hành nghề được giao phụ trách cuộc kiểm toán chịu trách nhiệm ký tên trên BCKiT là người có vai trò

quan trọng ngay sau Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán, chịu trách nhiệm trực tiếp trong việc

chỉ đạo, thực hiện, giám sát, soát xét công việc của nhóm kiểm toán. DNKiT quy định cụ thể trách nhiệm,

nghĩa vụ của KTV hành nghề được giao phụ trách cuộc kiểm toán.

Trên chữ ký của người đại diện theo pháp luật của DNKiT hoặc người được uỷ quyền phải đóng dấu của

DNKiT (hoặc chi nhánh) chịu trách nhiệm phát hành BCKiT. Giữa các trang của BCKiT và BCTC đã được

kiểm toán phải đóng dấu giáp lai bằng dấu của DNKiT (hoặc chi nhánh).”

+ VSQC1, đoạn 12(c) quy định: “Thành viên BGĐ phụ trách tổng thể hợp đồng dịch vụ là người đại diện theo pháp

luật hoặc người được ủy quyền thay mặt BGĐ DNKiT chịu trách nhiệm về việc thực hiện hợp đồng dịch vụ,

ký báo cáo và chịu trách nhiệm tổng thể đối với báo cáo đã phát hành.”

Trách nhiệm soát xét trong cuộc kiểm toán + VSQC1 quy định: •

Đoạn 32 quy định: “DNKiT phải xây dựng các chính sách và thủ tục để có sự đảm bảo hợp lý rằng các

hợp đồng dịch vụ được thực hiện theo các chuẩn mực nghề nghiệp, pháp luật và các quy định có liên quan

và DNKiT phát hành báo cáo phù hợp với hoàn cảnh cụ thể. Các chính sách và thủ tục đó phải bao gồm: (a)

Các vấn đề liên quan đến việc tăng cường tính nhất quán trong chất lượng thực hiện hợp đồngdịch

vụ (xem hướng dẫn tại đoạn A32 - A33 Chuẩn mực này); (b)

Trách nhiệm giám sát (xem hướng dẫn tại đoạn A34 Chuẩn mực này); (c)

Trách nhiệm soát xét (xem hướng dẫn tại đoạn A35 Chuẩn mực này).” •

Đoạn 33 quy định: “Các chính sách và thủ tục về trách nhiệm soát xét của DNKiT phải được xác định

dựa trên nguyên tắc các thành viên trong nhóm thực hiện hợp đồng dịch vụ có nhiều kinh nghiệm hơn thực

hiện soát xét công việc của các thành viên ít kinh nghiệm hơn trong nhóm”.

+ CMKiT số 220 - KSCL hoạt động kiểm toán BCTC, quy định và hướng dẫn việc soát xét của Thành viên BGĐ

phụ trách tổng thể cuộc kiểm toán: •

Đoạn 16 quy định: “Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán phải chịu trách nhiệm đảm bảo

việc soát xét được thực hiện phù hợp với các chính sách và thủ tục soát xét của DNKiT”; •

Đoạn A18 hướng dẫn: “Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán cần thực hiện soát xét kịp thời

từng giai đoạn của cuộc kiểm toán để giải quyết kịp thời và thỏa đáng các vấn đề trọng yếu phát sinh ngay

trong quá trình kiểm toán cũng như tại ngày hoặc trước ngày lập BCKiT. Các nội dung cần soát xét gồm:

(1) Các vấn đề quan trọng đòi hỏi phải xét đoán, đặc biệt là các vấn đề phức tạp hoặc dễ gây tranh cãi

được phát hiện trong cuộc kiểm toán;

(2) Các rủi ro đáng kể;

(3) Các vấn đề khác mà Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán xác định là quan trọng.

Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán không cần soát xét tất cả CTKiT, trừ khi thấy cần thiết. Tuy nhiên,

theo quy định tại đoạn 09(c) CMKiT số 230, Thành viên BGĐ phải ghi lại rõ phạm vi và thời gian thực hiện soát xét.”

PHẦN II - HƯỚNG DẪN VỀ HỒ SƠ KIỂM TOÁN VÀ GIẤY LÀM VIỆC

1. Hồ sơ kiểm toán:

CTKTM có file cứng và file mềm kèm theo (gồm file Word và Excel). KTV có thể sử dụng file cứng để cấp cho

người sử dụng ghi chép tay, hoặc sử dụng file mềm để ghi chép trên máy tính. Người sử dụng cần lưu ý để sửa đổi

nội dung cho phù hợp với kỳ kiểm toán, với khách hàng và DNKiT của mình. Nếu DNKiT lưu trữ CTKiT bằng giấy

thì sau khi hoàn thành việc ghi chép trên file mềm phải in ra giấy để soát xét và lưu trên file cứng. DNKiT có thể lưu

trữ CTKiT bằng dữ liệu điện tử theo qui định của CMKiT số 230.

HSKiT cần lưu lại đầy đủ bằng chứng kiểm toán thích hợp để làm cơ sở hình thành ý kiến kiểm toán. KTV và DNKiT

cần lập và lưu trữ HSKiT đầy đủ, kịp thời, đảm bảo tính toàn vẹn, tính bảo mật thông tin... theo quy định của Luật 7 lOMoARcPSD|50730876

kiểm toán độc lập, Chuẩn mực KSCL số 1 - “KSCL DN thực hiện kiểm toán, soát xét BCTC, dịch vụ đảm bảo và

các dịch vụ liên quan khác” (VSQC1), CMKiT số 230 - “Tài liệu, HSKiT”, và các quy định có liên quan.

KTV không cần lưu trong HSKiT tất cả các bản nháp đã bị thay thế, gồm giấy làm việc, dự thảo BCTC, các bản ghi

chép, các giấy tờ đã chỉnh sửa lỗi in và các tài liệu trùng lặp,...

2. Giấy làm việc:

Các giấy làm việc trong HSKiT có mối liên hệ chặt chẽ với nhau. Do CTKTM đang được thiết kế phù hợp với việc

lưu trữ bằng bản cứng (chưa thực hiện kiểm toán và lưu trữ bằng phần mềm kiểm toán) nên một số giấy làm việc

liên quan với nhau có thể có sự trình bày lặp lại cùng một nội dung (mà chưa liên kết tự động từ giấy làm việc này

sang giấy làm việc khác). Để tiết kiệm thời gian và hạn chế việc sao chép (khi không cần thiết), KTV có thể xem xét

sử dụng tham chiếu hoặc xây dựng các công thức trên excel giúp liên kết các giấy làm việc đó.

Trên hầu hết các giấy làm việc đều có chỗ để ghi tên, ngày tháng của người thực hiện và người soát xét. Trong giai

đoạn lập kế hoạch, vị trí điền tên, ngày tháng của người thực hiện, người soát xét thường ở cuối giấy làm việc và

tách làm hai giai đoạn: 1) Kết luận lập kế hoạch; 2) Kết luận cuối cùng (sau khi sửa đổi, bổ sung do có thêm các

thông tin mới, các phát hiện trong quá trình kiểm toán) để làm rõ việc thực hiện các giấy làm việc này cần được cập

nhật liên tục trong suốt cuộc kiểm toán. Đối với các giấy làm việc khác đều có các ô trên cùng phía bên phải để ghi

họ tên, ngày tháng dành cho người thực hiện công việc kiểm toán thể hiện trong giấy làm việc đó và người soát xét

1, 2. Ô thứ 3 để trống dành cho người soát xét thứ 3 hoặc người soát xét việc KSCL cuộc kiểm toán (là Thành viên

BGĐ khác hoặc chuyên gia độc lập khác). Cá biệt có người soát xét thứ 4 thì ghi tiếp ở phía dưới.

Đối với các giấy làm việc (C - Có mẫu sẵn trong CTKTM) tại các phần D, E, F, G, do có kết hợp phần lập CTKiT

với thực hiện kiểm toán nên phần bên dưới dành cho người lập CTKiT (người thiết kế thủ tục kiểm toán), còn cột

người thực hiện đi kèm các thủ tục kiểm toán dành cho người thực hiện từng thủ tục của CTKiT đó ghi họ tên và

ngày, tháng. Người thực hiện chính phải đưa ra ý kiến kết luận, chữ ký ở cuối trang và kết luận của Thành viên BGĐ

phụ trách tổng thể cuộc kiểm toán và/hoặc Chủ nhiệm kiểm toán (nếu có).

Đối với các giấy làm việc có 03 cột “Có”, “Không”, “N/A” - “Không áp dụng” (ví dụ: Mẫu A110), KTV tự xem xét,

đánh giá để đánh dấu (x hoặc √) vào cột thích hợp: -

Trường hợp “Có”: Nghĩa là khách hàng có đặc điểm như mô tả hoặc KTV đã thực hiện thủ tục tương ứng. Nếu

có giấy làm việc khác để ghi chi tiết hoặc tài liệu khác của thủ tục đó thì ghi ký hiệu tham chiếu vào bên cạnh.

Ví dụ, thủ tục kiểm toán của Mẫu A110 - “Đã gửi thư đến KTV tiền nhiệm để biết lý do không tiếp tục làm kiểm

toán” được đánh dấu “Có” và tham chiếu đến A111. Sau Mẫu A110 sẽ là “Thư gửi cho KTV tiền nhiệm” có ký hiệu tham chiếu là A111. -

Trường hợp “Không”: Nghĩa là khách hàng không có đặc điểm như mô tả. -

Trường hợp “N/A” - “Không áp dụng”: Nghĩa là KTV không áp dụng thủ tục tương ứng, do không phù hợp với

đặc điểm của khách hàng trong cuộc kiểm toán đó. -

Trường hợp có ý kiến khác: Cần ghi vào cột “Ghi chú” và/hoặc tham chiếu đến giấy làm việc kèm theo (nếu có).

Một số điểm quan trọng liên quan đến từng mẫu giấy làm việc đã được hướng dẫn trực tiếp ngay phía cuối của giấy

làm việc đó, mục “Lưu ý” hoặc “Ghi chú”. Ví dụ, Mẫu A210 “Hợp đồng kiểm toán”, có ghi chú: (1) DNKiT có thể

bổ sung điều khoản khác theo yêu cầu và thỏa thuận của 2 bên, (2) Nếu ký hợp đồng sau ngày kết thúc năm tài chính

thì cần thỏa thuận thêm thủ tục và phí kiểm kê HTK, TSCĐ… Nếu ký HĐKiT BCTC hợp nhất thì cần thỏa thuận

thêm thủ tục kiểm toán hoặc soát xét BCTC (đã được kiểm toán) của đơn vị thành viên và phí liên quan, (3) Các điều

khoản như: số lượng BCKiT, Thư quản lý phát hành, phí dịch vụ, điều khoản thanh toán, thời gian hoàn thành cuộc

kiểm toán, số lượng và ngôn ngữ hợp đồng… có thể thay đổi tùy theo thỏa thuận thực tế giữa các bên, (4) Đối với

dịch vụ kiểm toán tổ chức niêm yết, nếu có nội dung soát xét BCTC giữa niên độ thì phải thỏa thuận thêm yêu cầu

soát xét và phí (hoặc xem Mẫu A213), (5) Đối với cuộc kiểm toán năm đầu tiên: cần thỏa thuận và tính phí thêm cho

thủ tục kiểm toán số dư đầu năm, trách nhiệm của đơn vị được kiểm toán, đặc biệt là trách nhiệm trợ giúp KTV hiện

tại liên hệ với KTV tiền nhiệm,…

3. “Các từ viết tắt”: Thực hiện theo hướng dẫn đính kèm trong file “Chương trình kiểm toán mẫu”.

4. Yêu cầu đối với giấy làm việc: Tùy theo thực tế công việc kiểm toán, KTV và DNKiT có thể tự thiết kế và trình bày

theo các dạng giấy làm việc cho phù hợp. Tuy nhiên, các giấy làm việc này cần có các nội dung sau: - Mục tiêu; - Nguồn số liệu; -

Phạm vi công việc thực hiện (giai đoạn kiểm tra, phương pháp chọn mẫu); -

Công việc đã thực hiện; lOMoARcPSD|50730876 - Kết quả thực hiện; - Kết luận; -

Đánh tham chiếu đến tài liệu, giấy làm việc liên quan; -

Tất cả giấy làm việc (kể cả tài liệu của khách hàng) đều phải được đánh tham chiếu.

5. Trường hợp sử dụng tài liệu do khách hàng lập để làm bằng chứng kiểm toán: KTV cần ghi rõ “Họ tên người

cung cấp, ngày tháng cung cấp, người thu thập/kiểm tra và thể hiện việc kiểm tra, nhận xét, đánh giá trên tài liệu thu

thập. Một giấy tờ, dù là bản chính thức mà không có các ghi chép trên thì không được coi là bằng chứng kiểm toán.

Ví dụ, khi sử dụng bản đối chiếu số dư tiền gửi ngân hàng ngày 31/12/20x1 làm bằng chứng chứng minh cho số dư

tiền gửi ngân hàng trên Bảng CĐKT cùng ngày trên, KTV phải ghi rõ: “Tài liệu do Nguyễn Văn A - Kế toán DN

cung cấp ngày … đã được đối chiếu khớp đúng với sổ cái, sổ chi tiết TK tiền gửi ngân hàng của DN, dưới đó có ký

tên KTV (hoặc Trợ lý kiểm toán).

6. Ký hiệu tham chiếu: Để đạt được mục tiêu của CTKTM là tạo ra sự thống nhất, thuận tiện cho việc kiểm tra đào

tạo; thuận tiện áp dụng phần mềm kiểm toán trong tương lai…, KTV và DNKiT nếu sử dụng CTKTM của VACPA

thì cần tuân thủ hệ thống chỉ mục hồ sơ, ký hiệu tham chiếu theo quy định của CTKTM. KTV sử dụng các ký hiệu

tham chiếu cụ thể hơn cho các giấy làm việc chi tiết không có mẫu trong CTKiT (C) và các tài liệu, bằng chứng kiểm toán thu thập được.

Mỗi giấy làm việc của KTV, kể cả các tài liệu, bằng chứng kiểm toán thu thập được đều phải ghi các ký hiệu tham

chiếu với các giấy tờ chi tiết và ngược lại, các giấy tờ chi tiết có tham chiếu ngược lại các giấy tờ trong các phần

hành liên quan. Tham chiếu thể hiện mối liên quan lẫn nhau giữa các giấy tờ, bằng chứng kiểm toán. Một giấy làm

việc không có tham chiếu đến bất kỳ giấy làm việc nào khác trong CTKiT thì giấy tờ đó có giá trị rất thấp, thậm chí sẽ không có giá trị.

PHẦN III - HƯỚNG DẪN CÁC BIỂU MẪU QUAN TRỌNG

1. Lập kế hoạch kiểm toán

1.1. A110 & A120: Xem xét chấp nhận khách hàng và đánh giá rủi ro hợp đồng 9 lOMoARcPSD|50730876

Các hoạt động, mục đích và tài liệu kiểm toán lưu HSKiT của công việc xem xét chấp nhận khách hàng và hợp đồng

được trình bày như sau:

Chuẩn mực và người thực hiện

DNKiT phải xây dựng và thực hiện các chính sách và thủ tục về chấp nhận, duy trì quan hệ khách hàng và HĐKiT để

đảm bảo tuân thủ theo pháp luật về kiểm toán độc lập và các chuẩn mực nghề nghiệp.

Theo yêu cầu của VSQC1 và CMKiT số 220 - “KSCL hoạt động kiểm toán BCTC”, DNKiT cần thực hiện công việc chấp Hoạt động Mục đích

Tài liệu kiểm toán

Liệt kê những yếu tố rủi ro Thực hiện các hoạt Quyết định Tính độc lập

động sơ bộ trước kiểm chấp nhận dịch vụ

Thư hẹn (hợp đồng) dịch vụ toán hay không

Các bước chính trong quy trình chấp nhận/duy trì khách hàng được mô tả như sau:

DNKiT có đủ nguồn lực, DNKiT có độc lập và thời gian và năng lực

không có xung đột về lợi Liệu các rủi ro Chấp nhận không? ích không?

liên quan có thể chấp nhận Hoặc duy trì? được không?

Ghi chép các thủ tục đã thực hiện và cách thức giải quyết các nguy cơ và các vấn đề Có Không Dừng Tiền đề của cuộc Có giới hạn về Thỏa thuận về các Lập và ký thư kiểm toán có tồn phạm vi kiểm điều khoản của hẹn (hợp đồng) tại không? toán không? hợp đồng kiểm kiểm toán toán

nhận khách hàng mới hoặc xem xét duy trì khách hàng cũ theo Mẫu A110 hoặc A120. Một khách hàng kiểm toán chỉ

được thực hiện một trong hai mẫu: A110 (khách hàng mới) hoặc A120 (khách hàng cũ).

Người thực hiện Mẫu này là Chủ nhiệm kiểm toán và người phê duyệt là Thành viên BGĐ phụ trách tổng thể cuộc kiểm

toán. Trường hợp hợp đồng được đánh giá là rủi ro cao, nên có sự tham khảo ý kiến của Thành viên BGĐ khác (hoặc toàn

bộ BGĐ) trước khi chấp thuận khách hàng. Điều này tùy thuộc vào chính sách quản lý chất lượng kiểm toán của từng DNKiT.

Thời điểm thực hiện

Mẫu này cần được lập và phê chuẩn trước hoặc vào ngày ký hợp đồng/thư hẹn kiểm toán.

Về thời điểm thực hiện và hoàn thành, đoạn A7, CMKiT số 300 - “Lập kế hoạch kiểm toán BCTC” hướng dẫn: “Các thủ

tục ban đầu về việc tiếp tục chấp nhận khách hàng và đánh giá các yêu cầu về đạo đức, tính độc lập, cần được hoàn thành

trước khi thực hiện các thủ tục kiểm toán quan trọng khác cho cuộc kiểm toán hiện tại. Đối với những HĐKiT năm tiếp

theo, các thủ tục ban đầu này thường được thực hiện ngay sau khi hoặc cùng lúc hoàn thành cuộc kiểm toán trước” và

“Trong suốt cuộc kiểm toán, khi có sự thay đổi hay phát sinh các điều kiện mới, KTV cần cân nhắc về việc tiếp tục duy

trì khách hàng và chuẩn mực và các quy định về đạo đức nghề nghiệp, bao gồm tính độc lập”.

Cách thực hiện

a) KTV thu thập thông tin, tài liệu, phỏng vấn khách hàng và trả lời các câu hỏi theo Mẫu. lOMoARcPSD|50730876

b) DNKiT phải xây dựng chính sách đánh giá rủi ro hợp đồng, căn cứ vào các yếu tố ngành nghề, mức độ quan tâm

củacông chúng, hiểu biết ngành nghề, trình độ công nghệ và đặc thù nguồn nhân lực của DNKiT để đưa ra hướng dẫn

về đánh giá mức độ rủi ro hợp đồng.

Thông thường, một hợp đồng được đánh giá có mức độ rủi ro cao khi khách hàng có một trong các đặc điểm sau đây: •

Tổ chức niêm yết trên thị trường chứng khoán; • Công ty đại chúng; •

Công ty đang chuẩn bị hồ sơ để niêm yết trên thị trường chứng khoán; •

Công ty có dấu hiệu vi phạm pháp luật nghiêm trọng; •

Có nghi ngờ về tính chính trực của BGĐ/BQT; •

Công ty đang có kiện tụng, tranh chấp; • …

c) Trong CTKTM, việc xem xét chấp nhận, duy trì quan hệ khách hàng và đánh giá rủi ro hợp đồng được thực hiệntheo 2 mẫu:

(1) Mẫu A110/A120: đảm bảo DNKiT tuân thủ quy định tại đoạn 26, VSQC1 về năng lực chuyên môn và khả năng

thực hiện hợp đồng, xem xét tính chính trực của đơn vị được kiểm toán và các yếu tố rủi ro khác có ảnh hưởng

đến quyết định chấp nhận, duy trì quan hệ khách hàng và đánh giá rủi ro hợp đồng;

(2) Mẫu A270: đảm bảo DNKiT và thành viên nhóm kiểm toán tuân thủ quy định tại đoạn 26, VSQC1, pháp luật về

kiểm toán độc lập và chuẩn mực nghề nghiệp về việc xem xét đảm bảo tuân thủ chuẩn mực và các quy định về

đạo đức nghề nghiệp có liên quan. Trong giai đoạn xem xét chấp nhận, duy trì quan hệ khách hàng và HĐKiT,

các câu hỏi/nội dung trong Mẫu A270 cần xem xét ở cấp độ DNKiT và các thành viên chủ chốt, các thành viên

khác dự kiến tham gia cuộc kiểm toán.

d) DNKiT cần lưu ý một số quy định dưới đây trong các CMKiT và Chuẩn mực đạo đức nghề nghiệp kế toán, kiểmtoán

(sau đây gọi tắt là “Chuẩn mực đạo đức nghề nghiệp”) có liên quan đến việc xem xét chấp nhận, duy trì quan hệ khách

hàng và đánh giá rủi ro hợp đồng:

d1) Đoạn 26, VSQC1 quy định: “DNKiT phải xây dựng các chính sách và thủ tục về viêc chấp nhận, duy trì ̣ quan

hệ khách hàng và các hợp đồng dịch vụ cụ thể để có sự đảm bảo hợp lý rằng DNKiT sẽ chỉ chấp nhận hoặc

duy trì quan hệ khách hàng và các hợp đồng dịch vụ nếu DNKiT: (a)

Có đủ năng lực chuyên môn và khả năng để thực hiện hợp đồng dịch vụ, bao gồm thời gian và các nguồn lực cần thiết; (b)

Có thể tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp có liên quan; (c)

Đã xem xét tính chính trực của đơn vị được kiểm toán/khách hàng và không có thông tin nào làm cho

DNKiT kết luận rằng đơn vị được kiểm toán/khách hàng đó thiếu chính trực.

Đoạn A8, CMKiT số 220 hướng dẫn những thông tin hỗ trợ Thành viên BGĐ phụ trách tổng thể cuộc kiểm

toán khi quyết định chấp nhận, duy trì quan hệ khách hàng và HĐKiT gồm: (1)

Tính chính trực của các chủ sở hữu chính, thành viên chủ chốt của BGĐ và BQT; (2)

Năng lực chuyên môn và khả năng của nhóm kiểm toán trong việc thực hiện cuộc kiểm toán (bao gồm

thời gian, nguồn lực...); (3)

Khả năng của DNKiT và nhóm kiểm toán trong việc tuân thủ chuẩn mực và các quy định về đạo đức

nghề nghiệp có liên quan; (4)

Các vấn đề trọng yếu phát sinh trong cuộc kiểm toán năm hiện hành hoặc năm trước và những ảnh

hưởng đối với việc duy trì quan hệ khách hàng.

d2) Để xem xét việc liệu DNKiT có đủ năng lực chuyên môn, khả năng và các nguồn lực để thực hiện một hợp

đồng dịch vụ mới cho khách hàng mới hoặc khách hàng hiện tại hay không, đoạn A18, VSQC1 hướng dẫn:

DNKiT phải soát xét các yêu cầu cụ thể của hợp đồng dịch vụ và năng lực của Thành viên BGĐ phụ trách

tổng thể hợp đồng dịch vụ và các thành viên khác có liên quan: (1)

Cán bộ, nhân viên của DNKiT có hiểu biết về ngành nghề, lĩnh vực hoạt động hoặc các vấn đề có liên quan hay không; (2)

Cán bộ, nhân viên của DNKiT có kinh nghiệm về các quy định pháp lý, các yêu cầu báo cáo có liên

quan hoặc có khả năng đạt được các kỹ năng và kiến thức cần thiết một cách hiệu quả hay không; 11 lOMoARcPSD|50730876 (3)

DNKiT có đủ nhân sự có năng lực chuyên môn và khả năng cần thiết hay không; (4)

Có sẵn chuyên gia, nếu cần, hay không; (5)

Có các cá nhân đáp ứng được các tiêu chí và yêu cầu về năng lực để thực hiện việc soát xét KSCL của

hợp đồng dịch vụ hay không; (6)

DNKiT có khả năng hoàn thành hợp đồng dịch vụ trong thời hạn phải đưa ra báo cáo hay không.

d3) Đoạn A19, VSQC1 hướng dẫn ví dụ về các vấn đề cần xem xét liên quan đến tính chính trực của đơn vị được

kiểm toán/khách hàng bao gồm: (1)

Tên tuổi và danh tính của các chủ sở hữu chính, các thành viên chủ chốt của BGĐ và BQT đơn vị

được kiểm toán/khách hàng; (2)

Đặc điểm hoạt động của khách hàng, kể cả các thông lệ kinh doanh; (3)

Thông tin liên quan đến quan điểm của các chủ sở hữu chính, các thành viên chủ chốt của BGĐ và

BQT khách hàng về những vấn đề như việc tuân thủ các CMKT và môi trường KSNB; (4)

Liệu khách hàng có quan tâm quá mức đến việc duy trì mức phí kiểm toán càng thấp càng tốt hay không; (5)

Các dấu hiệu về sự hạn chế không phù hợp đối với phạm vi công việc của DNKiT; (6)

Các dấu hiệu cho thấy khách hàng có thể tham gia vào việc rửa tiền hoặc các hoạt động phi pháp khác; (7)

Lý do lựa chọn DNKiT và không tái bổ nhiệm DNKiT tiền nhiệm; (8)

Tên tuổi và danh tính của các bên liên quan.

Mức độ hiểu biết của DNKiT về tính chính trực của đơn vị được kiểm toán/khách hàng sẽ tăng lên khi DNKiT

tiếp tục mối quan hệ với đơn vị được kiểm toán/khách hàng đó.

Để thu thập thông tin về tính chính trực của khách hàng, đoạn A20, VSQC1 hướng dẫn DNKiT có thể thực hiện bằng cách: (1)

Trao đổi với công ty cung cấp dịch vụ kế toán trước đây hoặc hiện tại cho khách hàng theo chuẩn mực

và các quy định về đạo đức nghề nghiệp có liên quan, và thảo luận với các bên thứ ba khác; (2)

Phỏng vấn các cán bộ, nhân viên khác của DNKiT hoặc các bên thứ ba như ngân hàng, luật sư và các

công ty thuộc cùng lĩnh vực với khách hàng; (3)

Tìm kiếm các cơ sở dữ liệu có liên quan.

e) Khi xem xét khả năng của DNKiT và nhóm kiểm toán trong việc tuân thủ chuẩn mực và các quy định về đạo đức

nghềnghiệp, bao gồm tính độc lập, DNKiT cần xây dựng các chính sách, thủ tục để thu thập các thông tin cần thiết

trong từng hoàn cảnh cụ thể để phát hiện các tình huống và mối quan hệ làm xảy ra xung đột lợi ích, ảnh hưởng đến

tính độc lập. Các chính sách và thủ tục này cần đảm bảo:

Về phía DNKiT, khi xem xét tính độc lập, phải xem xét ở cả phạm vi DNKiT (bao gồm cả chi nhánh, các

phòng ban, bộ phận cung cấp dịch vụ trong DNKiT) và phạm vi mạng lưới nếu DNKiT là công ty mạng lưới

(đoạn 290.13, Chuẩn mực đạo đức nghề nghiệp quy định: Nếu DNKiT là công ty mạng lưới, DNKiT sẽ phải

độc lập với các khách hàng kiểm toán của các DN khác trong cùng mạng lưới. Các yêu cầu về tính độc lập

trong Chương này áp dụng cho công ty mạng lưới cũng áp dụng cho bất kỳ đơn vị nào, chẳng hạn như bộ

phận tư vấn, hay bộ phận luật, nếu thỏa mãn định nghĩa công ty mạng lưới, không phụ thuộc vào việc bản

thân đơn vị đó có thỏa mãn định nghĩa về DNKiT hay không);

Đồng thời, về phía khách hàng, đoạn 290.27, Chuẩn mực đạo đức nghề nghiệp quy định khi xác định và đánh

giá các nguy cơ đe dọa tính độc lập cũng như áp dụng các biện pháp bảo vệ, đối với khách hàng kiểm toán

là tổ chức niêm yết, DNKiT phải xem xét bao gồm cả các bên liên quan của khách hàng; đối với các khách

hàng kiểm toán khác, DNKiT phải xem xét cả các bên có liên quan mà khách hàng kiểm toán nắm quyền

kiểm soát trực tiếp hay gián tiếp.

Do đó, DNKiT cần xây dựng cách thức, công cụ hỗ trợ phù hợp, hiệu quả để đảm bảo thu thập được đầy đủ thông tin

từ các cá nhân, đơn vị liên quan trong toàn hệ thống về khách hàng, bên liên quan của khách hàng,… nhằm phát hiện,

xác định, xử lý các tình huống và mối quan hệ dẫn tới xung đột lợi ích và ảnh hưởng đến tính độc lập như duy trì hệ

thống theo dõi, cập nhật danh sách khách hàng, dịch vụ cung cấp cho khách hàng, cá nhân, đơn vị liên quan đến khách

hàng; gửi các tài liệu tới các cá nhân, bộ phận thích hợp trong DNKiT (hoặc trong mạng lưới, tùy thuộc đặc điểm

khách hàng, ví dụ như khách hàng là công ty đa quốc gia) nhằm kiểm tra xung đột lợi ích trước khi chấp nhận khách

hàng (conflict of interest search). lOMoARcPSD|50730876

Các chính sách và thủ tục về xác định, đánh giá và áp dụng biện pháp bảo vệ tính độc lập của DNKiT phải phù hợp

với khách hàng là đơn vị có lợi ích công chúng và khách hàng không phải là đơn vị có lợi ích công chúng để đảm bảo

tuân thủ các quy định của pháp luật và chuẩn mực nghề nghiệp, trong đó bao gồm Chuẩn mực đạo đức nghề nghiệp.

Khi xem xét việc chấp nhận khách hàng, DNKiT cần kiểm tra các tình huống và mối quan hệ làm phát sinh nguy cơ

ảnh hưởng đến tính độc lập đối với DNKiT, các thành viên chủ chốt và các thành viên khác dự kiến tham gia cuộc kiểm toán.

Việc xem xét tính độc lập được thực hiện từ giai đoạn chấp nhận khách hàng và hợp đồng dịch vụ và cần được cập

nhật, xem xét liên tục trong cả cuộc kiểm toán. CMKiT số 220 quy định trong suốt cuộc kiểm toán, Thành viên BGĐ

phụ trách tổng thể cuộc kiểm toán phải duy trì sự cảnh giác đối với những bằng chứng về việc các thành viên trong

nhóm kiểm toán không tuân thủ chuẩn mực và các quy định về đạo đức nghề nghiệp có liên quan, thông qua quá trình

quan sát và tiến hành tìm hiểu khi cần thiết; và Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán phải đưa ra kết

luận về sự tuân thủ các quy định về tính độc lập được áp dụng trong cuộc kiểm toán.

Liên kết với giấy làm việc khác

Việc phê duyệt Mẫu này là cơ sở để thực hiện các phần tiếp theo như ký HĐKiT/thư hẹn kiểm toán. Mức độ đánh giá rủi

ro hợp đồng làm cơ sở cho việc bố trí nhân sự kiểm toán, thời gian kiểm toán và đặc biệt là cân nhắc khi xác định mức

trọng yếu. Tất cả các vấn đề này thuộc về xét đoán chuyên môn của KTV.

1.2. A111: Thư gửi KTV tiền nhiệm

Chuẩn mực và người thực hiện

Theo yêu cầu của Chuẩn mực đạo đức nghề nghiệp (từ đoạn 210.9 đến đoạn 210.11), CMKiT số 300 - “Lập kế hoạch

kiểm toán BCTC” (đoạn 13) và CMKiT số 510 - “Kiểm toán năm đầu tiên - Số dư đầu kỳ”, trước khi nhận cung cấp dịch

vụ chuyên môn cho khách hàng, KTV và DNKiT phải liên hệ với KTV và DNKiT tiền nhiệm để tìm hiểu lý do chuyên

môn trước khi quyết định chấp nhận hay từ chối sự bổ nhiệm và đề nghị KTV tiền nhiệm cung cấp các thông tin cần thiết

để có thể đưa ra quyết định (kể cả việc cho phép tiếp cận HSKiT của KTV tiền nhiệm).

Tùy theo chính sách của DNKiT, người ký Thư gửi KTV tiền nhiệm có thể là Thành viên BGĐ phụ trách tổng thể cuộc

kiểm toán, hoặc Tổng Giám đốc/Giám đốc. Từng lần gửi thư hoặc gọi điện cho KTV tiền nhiệm đều phải ghi chép lại.

Thời điểm thực hiện

Thư này phải được lập và gửi đi trước khi ký HĐKiT chính thức. Cách thực hiện

Sử dụng Mẫu có sẵn và sửa đổi, bổ sung tùy theo nhu cầu trao đổi thông tin với KTV và DNKiT tiền nhiệm. Nếu không

nhận được câu trả lời của KTV tiền nhiệm trong một thời gian hợp lý mà không có lý do chính đáng thì KTV cần cố gắng

liên hệ với KTV tiền nhiệm (ví dụ, gọi điện, gửi thư điện tử, hoặc thông báo với Hội nghề nghiệp để được trợ giúp liên hệ,…).

1.3. A210: Hợp đồng/Thư hẹn kiểm toán

Chuẩn mực và người thực hiện

Pháp luật dân sự, Luật kiểm toán độc lập và CMKiT số 210 - “Hợp đồng kiểm toán” yêu cầu DNKiT phải cùng đơn vị

được kiểm toán giao kết hợp đồng kinh tế trước khi thực hiện dịch vụ.

Hình thức giao kết: bằng văn bản dưới hình thức: “Hợp đồng kiểm toán” hoặc “Thư hẹn kiểm toán”.

HĐKiT có nhiều mẫu, áp dụng cho các trường hợp khác nhau: •

A210 - Hợp đồng kiểm toán (Trường hợp thông thường); •

A211 - Hợp đồng kiểm toán (Trường hợp 2 công ty cùng thực hiện một cuộc kiểm toán); •

A212 - Thư hẹn kiểm toán; •

A213 - Hợp đồng kiểm toán và soát xét.

Các trường hợp phải: (1) bổ sung nội dung hợp đồng, (2) lập phụ lục hợp đồng, (3) lập HĐKiT nhiều năm, hoặc (4) sửa

đổi hợp đồng,... thực hiện theo quy định tại CMKiT số 210.

HĐKiT phải được Giám đốc/Tổng Giám đốc hoặc người được uỷ quyền theo quy định của pháp luật của DNKiT và đơn

vị được kiểm toán ký tên, ghi rõ họ tên và đóng dấu đơn vị theo quy định của pháp luật. 13 lOMoARcPSD|50730876

Thời điểm thực hiện

HĐKiT về BCTC hàng năm của DN, tổ chức bắt buộc phải kiểm toán theo luật định phải được giao kết chậm nhất là 30

ngày trước ngày kết thúc kỳ kế toán năm; và nhất thiết phải được ký trước ngày triển khai công việc kiểm toán.

1.4. A220: Chiến lược kiểm toán tổng thể

Chuẩn mực và người thực hiện

Theo CMKiT số 300 (đoạn 07), KTV phải xây dựng chiến lược kiểm toán tổng thể để xác định phạm vi, lịch trình, định

hướng của cuộc kiểm toán và để làm cơ sở lập kế hoạch kiểm toán.

Có 2 cấp độ lập kế hoạch cho cuộc kiểm toán như được minh họa ở sơ đồ sau:

Lập kế hoạch kiểm toán Đánh giá rủi ro Xử lý rủi ro Lập báo cáo

Chiến lược kiểm toán tổng thể

Các đặc điểm của cuộc kiểm toán

Các mục tiêu của báo cáo

Các yếu tố quan trọng và kinh nghiệm (Mức trọng yếu, các yếu tố rủi ro,...)

Nội dung, lịch trình và phạm vi của các nguồn lực cần thiết

Cập nhật liên tục và thay đổi kế hoạch kiểm toán khi cần thiết

Kế hoạch kiểm toán chi tiết

Nội dung, lịch trình và phạm vi của các thủ tục được lập kế hoạch

Các thủ tục đánh giá rủi ro

Các thủ tục kiểm toán tiếp theo

Trao đổi với BGĐ & BQT

Chiến lược kiểm toán tổng thể là bản ghi chép về các quyết định quan trọng được xem là cần thiết để lập kế hoạch kiểm

toán hợp lý và để trao đổi các vấn đề quan trọng với nhóm kiểm toán.

Thời điểm thực hiện

Việc xây dựng chiến lược kiểm toán tổng thể được thực hiện từ lúc bắt đầu HĐKiT, được hoàn thành và cập nhật dựa trên

những thông tin thu được từ: •

Kinh nghiệm trước đây khi làm việc với đơn vị được kiểm toán; •

Các hoạt động sơ bộ trước kiểm toán (chấp nhận và duy trì quan hệ khách hàng); •

Các cuộc thảo luận với khách hàng về những thay đổi từ kỳ trước và kết quả hoạt động gần đây; •

Các dịch vụ khác cung cấp cho khách hàng trong kỳ; •

Các cuộc thảo luận và cuộc họp của nhóm kiểm toán; •

Các nguồn thông tin bên ngoài như các bài báo và thông tin trên mạng; và •

Thông tin mới thu thập được, các thủ tục kiểm toán không hiệu quả hoặc những tình huống mới gặp phải trong

quá trình kiểm toán sẽ thay đổi chiến lược đã được lập trước đây.

Khi các rủi ro có sai sót trọng yếu đã được xác định và đánh giá, chiến lược kiểm toán tổng thể (bao gồm thời gian, nhân

sự và việc giám sát) có thể hoàn thành. Lưu ý rằng chi tiết của việc đánh giá rủi ro và các thủ tục kiểm toán tiếp theo sẽ

thực hiện được ghi chép trong kế hoạch kiểm toán chi tiết.

Sau khi hoàn thành chiến lược kiểm toán tổng thể, kế hoạch kiểm toán cần được xây dựng để xử lý các vấn đề đã được

xác định trong chiến lược kiểm toán tổng thể, trên cơ sở đảm bảo đạt được mục đích của cuộc kiểm toán thông qua việc lOMoARcPSD|50730876

sử dụng có hiệu quả các nguồn lực của KTV. Việc xây dựng chiến lược kiểm toán tổng thể và kế hoạch kiểm toán không

nhất thiết phải là các quá trình riêng rẽ hoặc liên tiếp mà có mối liên hệ chặt chẽ với nhau khi thay đổi quá trình này có

thể làm thay đổi quá trình kia [CMKiT số 300, đoạn A10].

Khi công việc kiểm toán bắt đầu, chiến lược kiểm toán tổng thể có thể phải thay đổi để xử lý các tình huống phát sinh,

các phát hiện kiểm toán và các thông tin khác mới thu thập được. Cách thực hiện

Chiến lược kiểm toán tổng thể sẽ ghi lại các quyết định phát sinh từ quá trình thực hiện các bước lập kế hoạch được mô tả dưới đây. Các bước cơ bản Mô tả

Giai đoạn bắt đầu • Thực hiện các hoạt động sơ bộ (chấp nhận/duy trì quan hệ khách hàng và thiết lập điều khoản của HĐKiT).

• Thu thập thông tin thích hợp về đơn vị như kết quả hoạt động kinh doanh kỳ hiện tại, kết

quả từ các cuộc kiểm toán trước đó và những thay đổi quan trọng trong kỳ hiện tại.

• Bổ nhiệm nhân sự cho cuộc kiểm toán, bao gồm người soát xét việc KSCL kiểm toán (khi

thích hợp) và các chuyên gia theo yêu cầu.

• Lập lịch trình cho cuộc họp của nhóm kiểm toán (bao gồm Thành viên BGĐ phụ trách tổng

thể cuộc kiểm toán) để thảo luận về tính nhạy cảm của các sai sót trọng yếu (bao gồm gian lận) trong BCTC.

• Xác định khoảng thời gian phù hợp (các ngày) để thực hiện từng khía cạnh của công việc

kiểm toán (kiểm kê HTK, thủ tục đánh giá rủi ro, gửi thư xác nhận, họp với khách hàng

vào cuối kỳ và họp thảo luận kết quả kiểm toán).

Đánh giá rủi ro và

• Xác định mức trọng yếu tổng thể cho BCTC và mức trọng yếu thực hiện.

biện pháp xử lý • Xác định nội dung và phạm vi của các thủ tục đánh giá rủi ro được yêu cầu và người thực hiện.

• Khi rủi ro được đánh giá ở cấp độ BCTC, xây dựng biện pháp xử lý tổng thể phù hợp cũng

như xem xét ảnh hưởng đến các thủ tục kiểm toán tiếp theo.

• Trao đổi tổng quan phạm vi và lịch trình kiểm toán được lập kế hoạch với BQT.

• Cập nhật và thay đổi chiến lược và kế hoạch kiểm toán nếu cần thiết khi có những tình huống mới.

Tùy thuộc vào việc hoàn thành các thủ tục đánh giá rủi ro, quá trình xây dựng chiến lược kiểm toán tổng thể sẽ hỗ trợ

KTV xác định các vấn đề sau [CMKiT số 300, đoạn A8]: (1)

Nguồn lực cho các phần hành kiểm toán đặc biệt, ví dụ, bố trí các thành viên nhóm kiểm toán có kinh nghiệm phù

hợp cho các phần hành kiểm toán có rủi ro cao hay bố trí chuyên gia vào các vấn đề chuyên môn phức tạp; (2)

Quy mô nguồn lực phân bổ cho các phần hành kiểm toán cụ thể, ví dụ, số lượng thành viên nhóm kiểm toán tham

gia quan sát kiểm kê tại các địa điểm trọng yếu, phạm vi soát xét công việc của KTV khác trong trường hợp thực

hiện kiểm toán cho tập đoàn hoặc thời gian dành cho các phần hành kiểm toán có rủi ro cao; (3)

Thời điểm triển khai các nguồn lực, ví dụ, tại giai đoạn kiểm toán sơ bộ hoặc tại thời điểm chia cắt niên độ quan trọng; (4)

Phương thức quản lý, chỉ đạo và giám sát các nguồn lực, ví dụ, khi nào cần tổ chức cuộc họp nhóm kiểm toán để

hướng dẫn và rút kinh nghiệm, cách thức tiến hành soát xét của Thành viên BGĐ phụ trách tổng thể cuộc kiểm

toán và chủ nhiệm kiểm toán (như tại đơn vị được kiểm toán hay tại văn phòng), và sự cần thiết phải soát xét việc KSCL cuộc kiểm toán.

Để kiểm toán các đơn vị nhỏ, chỉ cần một nhóm kiểm toán nhỏ. Các cuộc kiểm toán loại này có thể chỉ do một Thành

viên BGĐ phụ trách tổng thể cuộc kiểm toán và một KTV hành nghề thực hiện. Với một nhóm kiểm toán nhỏ, sự liên hệ

và trao đổi giữa các thành viên trong nhóm được thực hiện dễ dàng hơn. Xây dựng chiến lược kiểm toán tổng thể cho

cuộc kiểm toán nhỏ không cần phải phức tạp và mất nhiều thời gian, được thay đổi theo quy mô của từng đơn vị được

kiểm toán, độ phức tạp của cuộc kiểm toán và quy mô của nhóm kiểm toán. Ví dụ, một bản ghi nhớ tóm tắt được lập khi

kết thúc cuộc kiểm toán năm trước, dựa vào việc soát xét các giấy làm việc và các vấn đề nổi bật đã được xác định trong

cuộc kiểm toán vừa hoàn thành, được cập nhật trong kỳ hiện tại dựa vào việc thảo luận với người đứng đầu đơn vị được

kiểm toán, có thể được sử dụng như là chiến lược kiểm toán cho cuộc kiểm toán hiện tại nếu bản ghi nhớ này bao hàm

được các công việc quy định từ mục (a) đến mục (d) trong Mẫu A220 [CMKiT số 300, đoạn A11]. 15 lOMoARcPSD|50730876

HSKiT về lập kế hoạch kiểm toán cần ghi chép và lưu lại các thay đổi quan trọng đối với chiến lược kiểm toán tổng thể

và kế hoạch kiểm toán, dẫn đến thay đổi nội dung, lịch trình, phạm vi các thủ tục kiểm toán, lý do của các thay đổi quan

trọng này, chiến lược kiểm toán tổng thể và kế hoạch kiểm toán cuối cùng được áp dụng cho cuộc kiểm toán, cũng như

phản ánh các biện pháp thích hợp để xử lý những thay đổi phát sinh trong quá trình kiểm toán [CMKiT số 300, đoạn A18].

Một bản ghi nhớ tóm tắt phù hợp có thể được sử dụng như là chiến lược kiểm toán tổng thể cho một đơn vị được kiểm

toán nhỏ. KTV có thể sử dụng CTKTM hay danh mục các thủ tục kiểm toán cần hoàn thành được xây dựng dựa trên giả

định rằng, đơn vị nhỏ có ít hoạt động kiểm soát liên quan để làm kế hoạch kiểm toán, với điều kiện là các tài liệu này

được sửa đổi phù hợp với từng cuộc kiểm toán và bao gồm cả các đánh giá rủi ro của KTV [CMKiT số 300, đoạn A19].

Lưu ý: Khi lập chiến lược kiểm toán tổng thể, KTV phải xem xét liệu có cần Thành viên BGĐ thứ hai hoặc chuyên gia tư

vấn bên ngoài thực hiện soát xét việc KSCL cuộc kiểm toán theo chính sách và thủ tục của DNKiT quy định và yêu cầu

về đạo đức nghề nghiệp hoặc VSQC1 hay không. Nếu có, người soát xét việc KSCL của cuộc kiểm toán phải hoàn thành

Mẫu A221 - Soát xét việc KSCL cuộc kiểm toán.

1.5. A260, A270: Cam kết về tính độc lập của thành viên nhóm kiểm toán; Soát xét các yếu tố ảnh hưởng đến tính

độc lập và biện pháp đảm bảo tính độc lập của thành viên nhóm kiểm toán

Chuẩn mực và người thực hiện

VSQC1, Chuẩn mực và các quy định về đạo đức nghề nghiệp yêu cầu KTV và DNKiT phải độc lập với khách hàng kiểm

toán. Các mẫu giấy làm việc này được xây dựng dựa trên Chuẩn mực đạo đức nghề nghiệp (ban hành theo Thông tư

70/2015/TT-BTC ngày 8/5/2015 của Bộ Tài chính) và cần được thực hiện cho tất cả các khách hàng sử dụng dịch vụ đảm bảo.

Người thực hiện các mẫu này là Trưởng nhóm kiểm toán. Các thành viên nhóm kiểm toán phải ký vào Mẫu A260 thể hiện

sự cam kết về tính độc lập của mình trước khi tham gia vào nhóm kiểm toán. Mẫu A270 nhằm hỗ trợ DNKiT và nhóm

kiểm toán phát hiện các tình huống và mối quan hệ có thể làm phát sinh nguy cơ không tuân thủ các nguyên tắc đạo đức

cơ bản và các yêu cầu về tính độc lập của DNKiT, thành viên nhóm kiểm toán và đưa ra các biện pháp bảo vệ để loại trừ

hoặc làm giảm nguy cơ (nếu có) đến mức chấp nhận được.

Thời điểm thực hiện

Các Mẫu A260, A270 cần được thực hiện từ khi xem xét chấp nhận, duy trì quan hệ khách hàng đối với DNKiT, thành

viên có vai trò chủ chốt và các thành viên khác (nếu có) dự kiến tham gia cuộc kiểm toán và hoàn thành trước khi bắt đầu

cuộc kiểm toán và cần phải cập nhật trong suốt quá trình thực hiện cuộc kiểm toán nếu có sự thay đổi có thể làm ảnh

hưởng trọng yếu đến những đánh giá ban đầu về tính độc lập của KTV và DNKiT.

Cách thực hiện

Rà soát các nội dung của giấy làm việc để trả lời câu hỏi và ghi chép các thủ tục cần thực hiện/đã thực hiện để đảm bảo tính độc lập. Lưu ý:

Theo đoạn 200.3 Chuẩn mực đạo đức nghề nghiệp: “Có rất nhiều tình huống và mối quan hệ có thể làm phát sinh

nguy cơ không tuân thủ các nguyên tắc đạo đức cơ bản. Bản chất và mức độ nghiêm trọng của các nguy cơ là khác

nhau tùy thuộc vào việc liệu nguy cơ này phát sinh trong quá trình cung cấp dịch vụ cho: (i) Khách hàng kiểm toán

hay không và liệu khách hàng đó có phải là đơn vị có lợi ích công chúng hay không; (ii) Khách hàng sử dụng dịch

vụ đảm bảo mà không phải là khách hàng kiểm toán hay không; (iii) Khách hàng sử dụng dịch vụ phi

đảm bảo hay không.”

Do đó, bảng câu hỏi về tính độc lập chỉ là các gợi ý, DNKiT cần sửa đổi, bổ sung và đưa ra hướng dẫn chi tiết hơn

về các tình huống và mối quan hệ để các câu hỏi phù hợp với hoàn cảnh cụ thể của hợp đồng dịch vụ như các trường

hợp khách hàng là đơn vị có lợi ích công chúng, khách hàng không phải là đơn vị có lợi ích công chúng hay loại

hình dịch vụ được cung cấp,... Đồng thời, DNKiT cần có hướng dẫn trong việc xác định các nguy cơ, đánh giá bản

chất và mức độ nghiêm trọng của các nguy cơ cho từng tình huống cũng như việc lựa chọn biện pháp bảo vệ thích

hợp. Hướng dẫn của DNKiT phải đảm bảo phù hợp với Chuẩn mực đạo đức nghề nghiệp (như Phần B - “Áp dụng

cho kế toán viên, KTV hành nghề”, chương 290 - “Tính độc lập - Áp dụng cho dịch vụ kiểm toán và dịch vụ soát

xét” và các quy định khác có liên quan), quy định của pháp luật về kiểm toán độc lập và các quy định khác có liên quan. lOMoARcPSD|50730876

Trong Bảng câu hỏi của Mẫu A270 - “Soát xét các yếu tố ảnh hưởng đến tính độc lập và biện pháp đảm bảo tính

độc lập của thành viên nhóm kiểm toán”:

+ Khách hàng kiểm toán được hiểu là: (1) Đối với khách hàng kiểm toán là tổ chức niêm yết, thì khách hàng kiểm

toán được bao gồm cả các bên liên quan của khách hàng đó (trừ khi có quy định khác); (2) Đối với tất cả các

khách hàng kiểm toán khác, thì khách hàng kiểm toán bao gồm các bên có liên quan mà khách hàng kiểm toán

nắm quyền kiểm soát trực tiếp hay gián tiếp (xem đoạn 290.27 Chuẩn mực đạo đức nghề nghiệp).

+ Đối tượng được đề cập trong các câu hỏi có thể là DNKiT, thành viên nhóm kiểm toán hoặc một số đối tượng cụ

thể. Tuy nhiên, tùy từng tình huống và mối quan hệ, các câu hỏi này cũng yêu cầu cho các đối tượng có liên quan

khác, gồm: DN khác cùng mạng lưới với DNKiT, thành viên có quan hệ gia đình trực tiếp, quan hệ gia đình gần

gũi với thành viên nhóm kiểm toán, Thành viên BGĐ khác hoặc các nhân sự cấp quản lý trong DNKiT và thành

viên có quan hệ gia đình trực tiếp của họ, nhân viên chuyên nghiệp khác trong DNKiT không thuộc nhóm kiểm

toán,... Vì vậy, DNKiT phải xác định đầy đủ các đối tượng có liên quan cần xem xét để sửa đổi, bổ sung các câu

hỏi và đưa ra câu trả lời phù hợp cho từng cuộc kiểm toán.

Trong trường hợp DNKiT có sử dụng các phần mềm để kiểm soát tính độc lập thì mẫu này có thể dùng bổ sung chứ

không thay thế các phần mềm đó.

Khi đánh giá mức độ nghiêm trọng của các nguy cơ và xác định biện pháp bảo vệ, cần lưu ý:

+ Các trường hợp KTV và DNKiT không được thực hiện kiểm toán theo quy định của pháp luật về kiểm toán độc

lập được quy định tại Luật kiểm toán độc lập số 67/2011/QH12 ngày 29/3/2011 (Điều 13 - Các hành vi bị nghiêm

cấm; Điều 19 - Các trường hợp KTV hành nghề không được thực hiện kiểm toán; Điều 30 - Các trường hợp

DNKiT không được thực hiện kiểm toán; Điều 58 - Tính độc lập, khách quan), Nghị định số 17/2012/NĐCP

ngày 13/03/2012 quy định chi tiết và hướng dẫn thi hành một số điều của Luật kiểm toán độc lập số

67/2011/QH12 (Điều 9 - Các trường hợp DNKiT không được thực hiện kiểm toán) và các quy định pháp lý khác có liên quan;

+ Ngoại trừ các trường hợp không được thực hiện kiểm toán theo quy định của pháp luật về kiểm toán độc lập, với

bất kỳ câu trả lời "Có/Yes", KTV cần đánh giá mức độ nghiêm trọng của các nguy cơ và áp dụng các biện pháp

bảo vệ cần thiết, nhằm loại trừ hoặc làm giảm các nguy cơ đó xuống mức có thể chấp nhận được. Khi KTV nhận

thấy không có hoặc không thể áp dụng các biện pháp bảo vệ thích hợp để loại trừ hoặc làm giảm các nguy cơ đó

xuống mức có thể chấp nhận được (các trường hợp được quy định tại Chuẩn mực đạo đức nghề nghiệp hoặc

theo xét đoán chuyên môn của KTV, quy định của DNKiT), KTV phải loại bỏ những tình huống hoặc mối quan

hệ làm phát sinh các nguy cơ này hoặc từ chối hoặc chấm dứt cuộc kiểm toán.

Đối với câu hỏi số 9 trong Bảng câu hỏi về tính độc lập về Tổ chức có liên quan (DNKiT hay nhân viên DNKiT có

liên quan tới các hoạt động hoặc tổ chức đang có quan hệ làm việc với khách hàng kiểm toán không?), DNKiT và

KTV có thể tham khảo các câu hỏi sau để xác định các hoạt động hoặc tổ chức đang có quan hệ làm việc với khách hàng kiểm toán: Có Không Đơn vị có cung cấp các dịch Ghi sổ/Kế toán vụ sau hay Lập bảng lương không Thuế (đánh dấu Ủy thác tất cả các mục phù Hành chính DN hợp)? Pháp lý Tuyển dụng chuyên viên • Kiểm toán

• Tư vấn định phí bảo hiểm, tiền lương và đãi ngộ

• Nguồn lực tạm thời (nhân viên biệt phái) • Tư vấn CNTT • Đào tạo

• Cho thuê (bất động sản hoặc thiết bị); 17 lOMoARcPSD|50730876 o Bất động sản o Tài sản khác (ghi rõ)

Đơn vị có đặc điểm nào dưới đây không? (đánh dấu tất cả các mục phù hợp và đưa ra diễn Có Không giải,

thông tin và hồ sơ bổ sung thích hợp để chứng minh):

• Đơn vị thuộc sở hữu toàn phần hay một phần bởi các thành viên góp vốn, Thành viên BGĐ hiện hành hoặc các

nhân viên của DNKiT hoặc thành viên có quan hệ gia đình trực tiếp của họ.

• Nhân sự của DNKiT hoặc thành viên có quan hệ gia đình trực tiếp của họ tham gia vào quản lý đơn vị thông qua

việc làm chuyên viên hoặc Giám đốc.

• Đơn vị chia sẻ các nguồn lực với DNKiT như:

o Mặt bằng văn phòng o Hỗ trợ của bộ

phận hậu cần o Số điện thoại hoặc số fax chung

o Nhân sự o Nguồn lực hoặc đào tạo chuyên môn.

• Đơn vị cùng chia sẻ doanh thu, cơ sở khách hàng hoặc chi phí trọng yếu với DNKiT.

• Nguồn kinh doanh chủ yếu của đơn vị được DNKiT giới thiệu hoặc có các thỏa thuận giới thiệu độc quyền giữa đơn vị và DNKiT.

• Đơn vị sử dụng nhãn hiệu của DNKiT trong tên của đơn vị, logo của DNKiT hoặc đề cập đến DNKiT là một đơn

vị liên kết hoặc bên liên quan.

• Đơn vị hoặc DNKiT cung cấp dịch vụ cho nhau không trên cơ sở giá thị trường.

• Tiền bản quyền, tiền lãi, cổ tức, tiền lương hoặc các khoản thanh toán tương tự được thực hiện hoặc phải trả giữa

đơn vị và DNKiT hoặc các thành viên góp vốn hoặc Thành viên BGĐ tương ứng của họ.

• DNKiT hoặc một hoặc nhiều thành viên viên góp vốn hoặc Thành viên BGĐ hoặc nhân viên của DNKiT có ảnh

hưởng đáng kể đến các chính sách hoạt động, tài chính hoặc kế toán của đơn vị.

Liên kết với giấy làm việc khác

Các thông tin này được liên kết từ Mẫu A110, A120 và A210, A230, A310 (quan hệ giữa thành viên HĐQT, BGĐ, kế toán

trưởng… với nhóm kiểm toán).

1.6. A271: Theo dõi luân chuyển KTV

Chuẩn mực và người thực hiện

Luật kiểm toán độc lập, Điều 58 quy định: “DNKiT không được bố trí KTV hành nghề thực hiện kiểm toán cho một đơn

vị có lợi ích công chúng trong năm (05) năm tài chính liên tục.”

Nghị định số 17/2012/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật kiểm toán độc lập, Điều 16

quy định: “KTV hành nghề không được ký BCKiT cho một đơn vị được kiểm toán quá ba (03) năm liên tục”.

Đoạn 290.149, Chuẩn mực đạo đức nghề nghiệp yêu cầu: “Trường hợp kiểm toán cho đơn vị có lợi ích công chúng,

Thành viên BGĐ phụ trách tổng thể cuộc kiểm toán và KTV hành nghề ký BCKiT không được phép ký BCKiT quá 3 năm

liên tục cho một khách hàng kiểm toán. KTV hành nghề không được tham gia thực hiện kiểm toán cho một đơn vị có lợi

ích công chúng trong 5 năm tài chính liên tục. Thời gian nói trên được tính kể từ năm tài chính mà KTV bắt đầu ký BCKiT

hoặc bắt đầu được giao trách nhiệm là KTV hành nghề tham gia cuộc kiểm toán và không phụ thuộc vào vị trí được giao

trong cuộc kiểm toán. Nếu KTV hành nghề đã tham gia kiểm toán cho một đơn vị có lợi ích công chúng trong 4 năm tài

chính liên tục, các cá nhân này không được phép là thành viên nhóm kiểm toán hoặc là thành viên có vai trò chủ chốt

trong cuộc kiểm toán trong vòng 1 năm tiếp theo cho khách hàng kiểm toán đó. Trong giai đoạn này, các cá nhân này

không được phép tham gia nhóm kiểm toán, cũng không được là thành viên soát xét việc KSCL, cũng như đưa ra ý kiến

Tài liệu liên quan:

-

Điều Kiện Lao Động & Chế Độ Làm Việc tại Viettel | Thống kê lao động | Học viện Hành Chính

36 18 -

Tiểu luận học phần cơ sở văn hóa Việt Nam | Học viện Hành chính Quốc gia

483 242 -

Kế hoạch hoạt động ngoài giờ lên lớp 2022 - 2023 | Học viện Hành chính Quốc gia

239 120 -

Luật lao động 2015 | Học viện Hành chính Quốc gia

278 139 -

Mẫu lý lịch viên chức | Học viện Hành chính Quốc gia

814 407