Kế toán mua bán hàng hoá tại công ty IMECO | Khóa luận tốt nghiệp môn nhập môn kế toán Trường đại học sư phạm kĩ thuật TP. Hồ Chí Minh

Ngày nay, nền kinh tế thị trường đang trên đà phát triển cùng với sự tham gia ngày một đa dạng của các thành phần kinh tế đã làm thay đổi bộ mặt nền kinh tế nước ta. Bên cạnh đó, quá trình công nghiệp hoá, hiện đại hoá, toàn cầu hoá, hoạt động thương mại quốc tế của Việt Nam đang diễn ra rất sôi động, đang hoà mình vào cùng với sự phát triển của các nước trên thế giới. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nhập môn ngành kế toán (INAC130107) 6 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN Lời mở đầu

1. Lý do chọn đề tài :

Ngày nay, nền kinh tế thị trường đang trên đà phát triển cùng với sự tham gia

ngày một đa dạng của các thành phần kinh tế đã làm thay đổi bộ mặt nền kinh tế

nước ta. Bên cạnh đó, quá trình công nghiệp hoá, hiện đại hoá, toàn cầu hoá, hoạt

động thương mại quốc tế của Việt Nam đang diễn ra rất sôi động, đang hoà mình

vào cùng với sự phát triển của các nước trên thế giới.

Nhờ sự đóng góp to lớn của rất nhiều doanh nghiệp thuộc các ngành kinh tế

khác nhau ở nước ta. Đặc biệt, là những doanh nghiệp tham gia trực tiếp vào hoạt

động xuất nhập khẩu và đầu tư đã góp phần mở rộng thị trường nhằm tiêu thụ

những mặt hàng thế mạnh trong nước như cà phê, gạo, … bổ sung những mặt hàng

chưa sản xuất được hoặc sản xuất nhưng chưa đủ nhu cầu về số lượng và chất lượng.

IMECO, một trong những đơn vị hàng đầu trong lĩnh vực nhập khẩu của cả

nước, đã và đang hoạt động rất hiệu quả, từng bước phát triển lớn mạnh vượt bậc,

thường xuyên đổi mới nhằm khẳng định mình trên thị trường. Là một công ty

thương mại hoạt động kinh doanh chính là mua bán hàng hoá, do đó các nghiệp vụ

kinh tế phát sinh liên quan đến hàng hoá là chủ yếu.

Vì vậy, trong thời gian thực tập tại công ty, em đã quyết định chọn đề tài :

“Kế toán mua bán hàng hoá tại công ty IMECO” cho báo cáo thực tập của mình.

2. Mục tiêu của đ ề tài :

Thông qua tìm hiểu công tác hoạch toán kế toán hàng hóa của Cty trong

những năm qua để rút ra được những ưu điểm ,nhược điểm. Qua đó làm cơ sở cho

việc nghiên cứu sâu hơn, đề ra những biện pháp cải thiện, khắc phục nhược điểm và

tận dụng phát huy những ưu điểm hiện có để làm cho thu nhập của Cty ngày một

nâng cao hơn, góp phần làm tăng nguồn thu cho ngân sách nhà nước.

3. Phạm vi của đề tài :

Đề tài tập trung vào những yếu tố nổi bật có khả năng phản ánh rõ nét công

tác kế toán của Cty như : quá trình mua bán hàng hóa, quá trình lưu chuyển chứng

từ trong quá trình mua bán hàng hóa, cách tính giá vốn hàng bán ra…

Do đó, những vấn đề liên quan đến kế toán thuế, kế toán công nợ, tình hình

tài chính … sẽ không được nghiên cứu sâu vì không thuộc phạm vi của đề tài. Bên

cạnh đó, do khả năng thu thập số liệu từ nhiều nguồn khác nhau và một số nguồn

thông tin, số liệu trong nội bộ của cty chưa được thống kê nên hạn chế khả năng

phân tích của đề tài này. SVTH: Hoàng Thị Tuyết Mai Trang 1

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

1.1.Lịch sử hình thành và phát triển của công ty TNHH Vật Tư và Thiết Bị Công Nghiệp

1.1.1 Giới thiệu chung về công ty

Tên gọi đầy đủ bằng tiếng Việt Nam: Công ty TNHH Vật Tư & Thiết Bị Công Nghiệp

- Tên giao dịch quốc tế: Industrial materials & equipment Co., Ltd

- Tên giao dịch viết tắc: IMECO

- Trụ sở đặt tại: 448B/25, Nguyễn Tất Thành, P.18, Q.4 -MST: 0302077231

- Điện thoại: (84.8) 39402605 - Fax: (08) 39402905

- Tài khoản giao dịch 10610135238016 – Ngân hàng TM CP kỹ thương Việt Nam (Techcombank)

- Vốn điều lệ: 30.000.000.000 đ (ba mươi tỷ đồng)

- Ngành nghề kinh doanh: Mua

bán thiết bị, vật tư công nghiệp, vật liệu xây

dựng, hàng điên- điện tử, linh kiện điện tử, dụng cụ-thiết bị điện, thiết bị định vị,

thiết bị thông tin liên lạc trong hàng hải, thiết bị-vật tư hàng hải, điện thoại, máy

fax, tổng đài điện thoại dưới 32 số, phụ kiện điện thoại, trang thiết bị bảo hộ lao

động, thiết bị-dụng cụ đo lường thí nghiệm. Thiết kế, lắp đặt hệ thống điều khiển

điện, điện tử. Đại lý ký gửi hàng hóa. Mua bán dụng cụ cơ khí cầm tay, máy cơ khí,

máy công cụ, móc cẩu, cáp, cáp thép, xích, bù lon đai ốc, vòng đệm, van cơ khí, van

dùng cho ngành dầu khí-tàu biển, đầu nối-khớp nối thủy lực, thiết bị dụng cụ nhà

bếp. Lắp đặt, sữa chữa, bảo trì hệ thống điện và cơ điện lạnh. Mua bán, lắp đặt trang

thiết bị phòng cháy chữa cháy, xe cứu hỏa, xe nâng chuyên dụng, xe làm việc trên

cao. Mua bán hóa chất (trừ hóa chất có tính độc hại mạnh). Bán buôn sắt, thép. Bán

buôn thịt và các sản phẩm từ thịt (không hoạt động tại trụ sở). Bán buôn đồ uống

không có cồn. Hoạt động xây dựng chuyên dụng.

1.1.2 Quá trình hình thành và phát triển của công ty

Được thành lập vào tháng 8 năm 2000, với mục đích trở thành một trong

những công ty thương mại hàng đầu trong lịch vực cung cấp các máy móc, thiết bị

công nghiệp cơ khí chính xác cho ngành công nghiệp nặng nói chung, và ngành

công nghiệp khai thác dầu khí nói riêng.

Với đội ngũ nhân viên có trình độ cao về các lĩnh vục cơ khí, điện tử, chế tạo

cũng như khả năng giao tiếp tiếng Anh , công ty TNHH Vật tư và Thiết bị Công

nghiệp đã tập trung khai thác nguồn hàng dựa trên thế mạnh về thương mại điện tử,

và đã trở thành đại lý phân phối cho nhiều hãng hàng đầu trên thế giới, trong lĩnh

vực thiết bị công nghiệp chuyên ngành sử dụng cho các ngành công nghiệp hiện đại

và phức tạp như đóng tàu, khai thác và chế biến dầu khí, sản xuất xi măng….

Sau 10 năm hoạt động, công ty IMECO đã đạt doanh số 100 tỳ/năm và là

nhà cung cấp thiết bị máy móc có uy tín cho các công ty dầu khí quốc gia có tầm

cỡ như Xí Nghiệp Liên Doanh Vietsovpetro , Liên Doanh khai thác dầu khí giữa

Việt Nam và Mỹ – Cuu Long, nhà máy Đạm Phú Mỹ, Nhà máy lọc dầu Dung Quất ,

Công ty khoan và dịch vụ dầu khí …. SVTH: Hoàng Thị Tuyết Mai Trang 2

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

1.2.Chức năng, nhiệm vụ và mục tiêu hoạt động của công ty

1.2.1 Chức năng, nhiệm vụ của công ty

-Mua bán nhập khẩu trực tiếp: thiết bị, vật tư công nghiệp, vật liệu xây dựng,

trang thiết bị điện, điện tử, thông tin liên lạc hàng hải, thiết bị, vật tư hàng hải, bảo

hộ lao động, thiết bị, dụng cụ đo lường, thí nghiệm.

-Thiết kế, lắp đặt: hệ thống điều khiển, điện, điện tử

-Đại lý ký gửi hàng hóa

- Quản lí và sử dụng có hiệu quả, đúng chế độ các nguồn vốn, tài sản, vật tư, lao

động để kinh doanh có hiệu quả.

-Tổ chức quy hoạch bồi dưỡng, đào tạo và xây dựng đội ngũ cán bộ về phẩm

chất chính trị, năng lực trình độ chuyên môn cao đáp ứng nhu cầu phát triển kinh doanh cao của công ty.

1.2.2 Mục tiêu hoạt động hiện nay.

-Phấn đấu đạt doanh thu cao hơn năm trước.

-Giữ vững và nâng cao uy tín của công ty trên thị trường

- Trở thành một doanh nghiệp vừa và nhỏ nhưng xuất sắc theo tiêu chí “small

but giant”, trong đó hiệu quả công việc được đặt lên hàng đầu và môi trường làm

việc thân thiện, cũng như phúc lợi cao cho nhân viện là tiêu chí cơ bán để phát triển bền vững.

-Với mục tiêu dài hạn là phát triển mãng thương mại dịch vụ song song với chế

tạo sản xuất và lắp đặt trọn gói, trong tương lai 10 năm tới , công ty IMECO có kế

hoạch phát triển mãng dịch vụ lắp đặt thiết kế dàn khoan, là một lĩnh vực mà từ

trước đến chưa Công ty Việt nam nào có khả năng đảm trách

-Xác định việc phát triển công nghiệp cũng như chế tạo các máy móc thiết bị

phức tạp là một phần cơ bản trong việc phát triển kinh tế, đưa Việt nam từ 1 nước

chuyên về nông nghiệp và dịch vụ trở thành nước công nhiệp tiên tiến, có thể sánh

với các nước trong khu vực như Nhật Bản , Hàn Quốc …. Công ty TNHH Vật Tư

& Thiết bị Công Nghiệp mong muốn sự phát triển của mình sẽ đóng góp một phần

vào nền công nghiệp của đất nước nói chung và ngành công nghiệp và thác nói riêng.

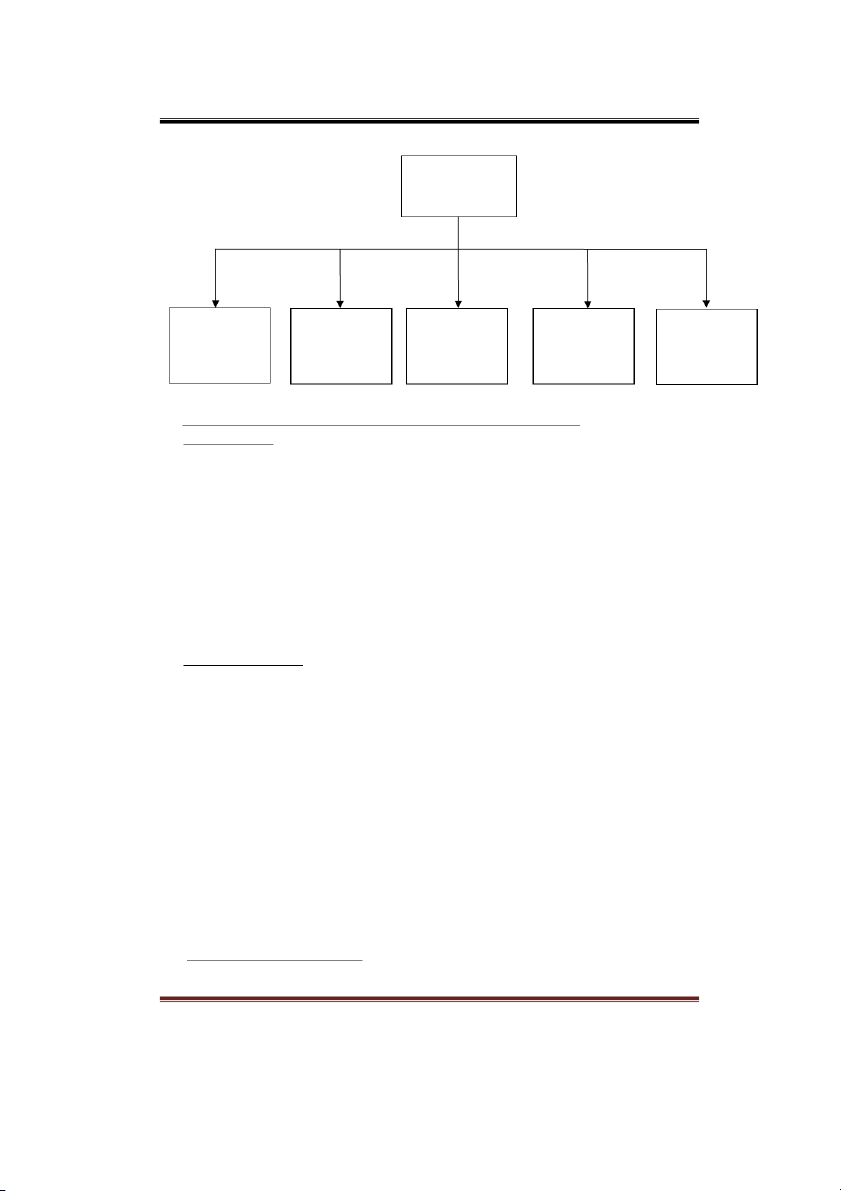

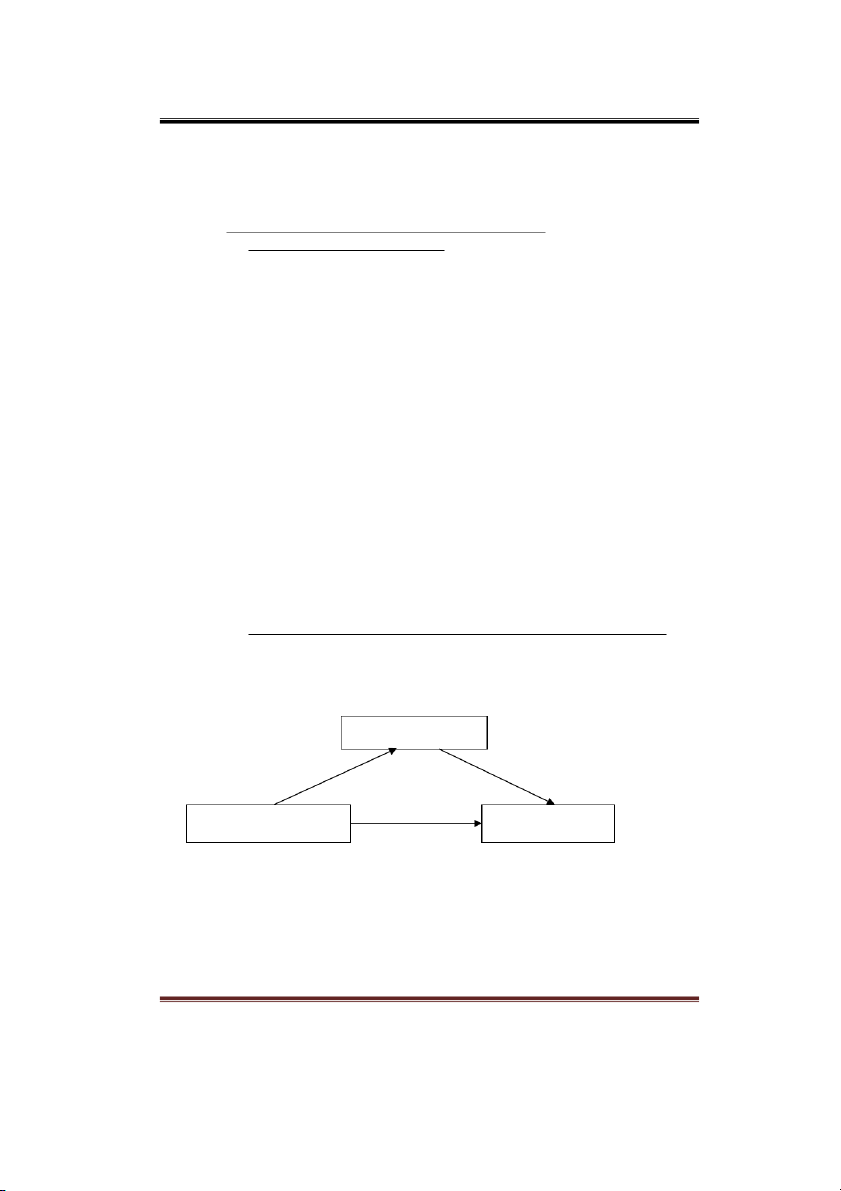

1.3 Tổ chức nhân sự và cơ cấu bộ máy quản lý công ty 1.3.1 Nội dung SVTH: Hoàng Thị Tuyết Mai Trang 3

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN GIÁM ĐỐC PHÒNG PHÒNG PHÒNG KỸ PHÒNG KẾ PHÒNG HÀNH KINH THUẬT VÀ TOÁN NHÂN SỰ CHÍNH DOANH BẢO TRÌ

1.3.2 Trách nhiệm và quyền hạn của Ban lãnh đạo công ty: Giám đốc : -

Người đứng đầu điều hành và chịu trách nhiệm về mọi hoạt động kinh doanh

của Cty theo pháp luật hiện hành. -

Đại diện công ty ký các hợp đồng kinh tế -

Được ủy quyền giao dịch với ngân hàng trong vấn đề ký kết các văn bản về

thanh toán tiền hàng nhập khẩu và việc vay vốn -

Có quyền phân công, bổ nhiệm ,bãi nhiệm các cán bộ, các bộ phận cấp dưới,

khen thưởng, kỷ luật nhân viên trong toàn Cty. -

Quyết định chiến lược kinh doanh. -

Ngoài ra, còn chịu chi phối về những quyền hạn và trách nhiệm khác như

trong bản điều lệ của Công ty và theo quy định của nhà nước Việt Nam. Phòng kế toán : -

Quản lý tình hình tài chính của Cty. -

Xây dựng và thực hiện kế hoạch tài chính, đáp ứng nhu cầu kinh doanh. -

Tổ chức công tác kế toán và bộ máy kế toán phù hợp với quy mô kinh doanh

của Công ty. Tiến hành công tác kế toán bao gồm : lập chứng từ kế toán,

kiểm tra và phân tích số liệu… -

Cung cấp đầy đủ thông tin về hoạt động kinh tế, tài chính ở Công ty giúp cho

Ban Giám đốc điều hành và quản lý các hoạt động kinh tế, tài chính ở Công ty đạt hiệu quả. -

Đảm bảo thực hiện đúng các chế độ, chuẩn mực kế toán do Bộ Tài Chính ban hành. -

Phản ánh đầy đủ toàn bộ tài sản hiện có và các khoàn chi phí bỏ ra trong quá

trình kinh doanh. Phản ánh cụ thể từng loại nguồn vốn , từng loại tài sản giúp

cho việc kiểm tra giám sát tính hiệu quả trong việc sử dụng vốn và tính chủ động trong kinh doanh… -

Phòng tổ chức nhân sự : SVTH: Hoàng Thị Tuyết Mai Trang 4

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN -

Quản lý hồ sơ cán bộ công nhân viên, quản lý tài sản, xem xét sửa chữa tài sản cố định. -

Thực hiện chính sách lao động tiền lương, bảo hiểm xã hội, y tế, khen

thưởng theo quy định Nhà Nước. -

Tham mưu cho Giám Đốc về tình hình nhân sự, mạng lưới bảo hộ lao động,

công tác phòng cháy chữa cháy. -

Lập kế hoạch bổ túc, nâng cao chất lượng lao động. -

Tổ chức các cuộc giao ban hội họp, hội nghị, bảo vệ cơ sở vật chất của Cty. -

Quản lý nguồn nhân lực, quản lý lương, thu nhập và các chế độ khen thưởng, phúc lợi. -

Phát triển nguồn nhân lực : tuyển dụng, đào tạo, phát triển đánh giá kết qua làm việc. Phòng hành chính : -

Chịu trách nhiệm nhận công văn, hồ sơ, thư từ, email, fax, xử lý và chuyển

giao cho các bộ phận, nhân viên liên quan. -

Đánh máy, soạn thảo văn bản, báo cáo. -

Lên kế hoạch và đặt mua văn phòng phẩm, công cụ dụng cụ phục vụ cho

công tác quản lý, phân phối cho các bộ phận, -

Hỗ trợ các đội xây dựng kế hoạch thi đua. -

Đề nghị, sắp xếp việc sửa chữa máy văn phòng. -

Kiểm tra việc thực hiện các hợp đồng kinh tế. Phòng kinh doanh : -

Lập kế hoạch đặt hàng, mua hàng, tiêu thụ hàng hóa, tìm kiếm nguồn hàng

mới đảm bảo chất lượng với giá cả cạnh tranh. -

Thực hiện công tác tiếp thị, mở rộng thị trường, tìm kiếm khách hàng mới,

duy trì khách hàng cũ. Tìm những mặt hàng và phương thức bán hàng của

đối thủ để xây dựng một mức giá thích hợp. -

Theo dõi thực hiện các hợp đồng kinh tế.

Phòng kỹ thuật & bảo trì : -

Hỗ trợ khách hàng về phương pháp sử dụng các máy móc, thiết bị cho khách hàng -

Định kỳ bảo trì các máy móc, thiết bị cho khách hàng .

Nhìn chung, mỗi phòng ban, mỗi bộ phận có chức năng riêng và có tầm quan

trọng khác nhau. Song chúng lại có mối quan hệ hữu cơ với nhau, tất cả các bộ

phận nếu thực hiện chức năng của mình sẽ tạo ra sự phối hợp nhịp nhàng, thúc

đẩy công việc kinh doanh phát triển, mang lại hiệu quả cao cho Công ty.

1.4 Tổ chức bộ máy tài chính kế toán tại côn g ty 1.4.1 Chức năng

Theo dõi quản lý và thực hiện đầy đủ các chính sách kế toán, thanh toán,

thống kê, chế độ hoạt động kinh tế, các chế độ báo cáo thường kỳ, phản ánh được

quá trình kinh doanh của công ty, có biện pháp xử lý kịp thời những vi phạm trong SVTH: Hoàng Thị Tuyết Mai Trang 5

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

quản lý tiền và tài sản. Chủ động sử dụng các nguồn vốn để đầu tư sản xuất kinh doanh.

Đảm bảo thống kê, theo dõi cập nhật sổ sách đúng quy định của chế độ kế

toán hiện hành. Quản lý chặt chẽ vốn và tài sản, phát hiện và xử lý kịp thời các biểu

hiện tiêu cực, tham ô, tham nhũng của công ty.

1.4.2 Hình thức kế toán tại công ty

Công ty IMECO áp dụng Hình thức kế toán trên máy vi tính, công việc kế

toán được thực hiện theo một chương trình phần mềm kế toán trên máy vi tính

(phần mềm MISA). Phần mềm kế toán được thiết kế theo nguyên tắc của hình thức

kế toán Nhật ký chung. Phần mềm kế toán không hiển thị đầy đủ quy trình ghi sổ kế

toán, nhưng in được đầy đủ sổ kế toán và báo cáo tài chính theo quy định.

Phần mềm kế toán được thiết kế theo hình thức kế toán Nhật ký chung nên

Các loại sổ của hình thức kế toán trên máy vi tính bao gồm: Sồ nhật ký chung, Sổ

cái, các sổ, thẻ kế toán chi tiết.

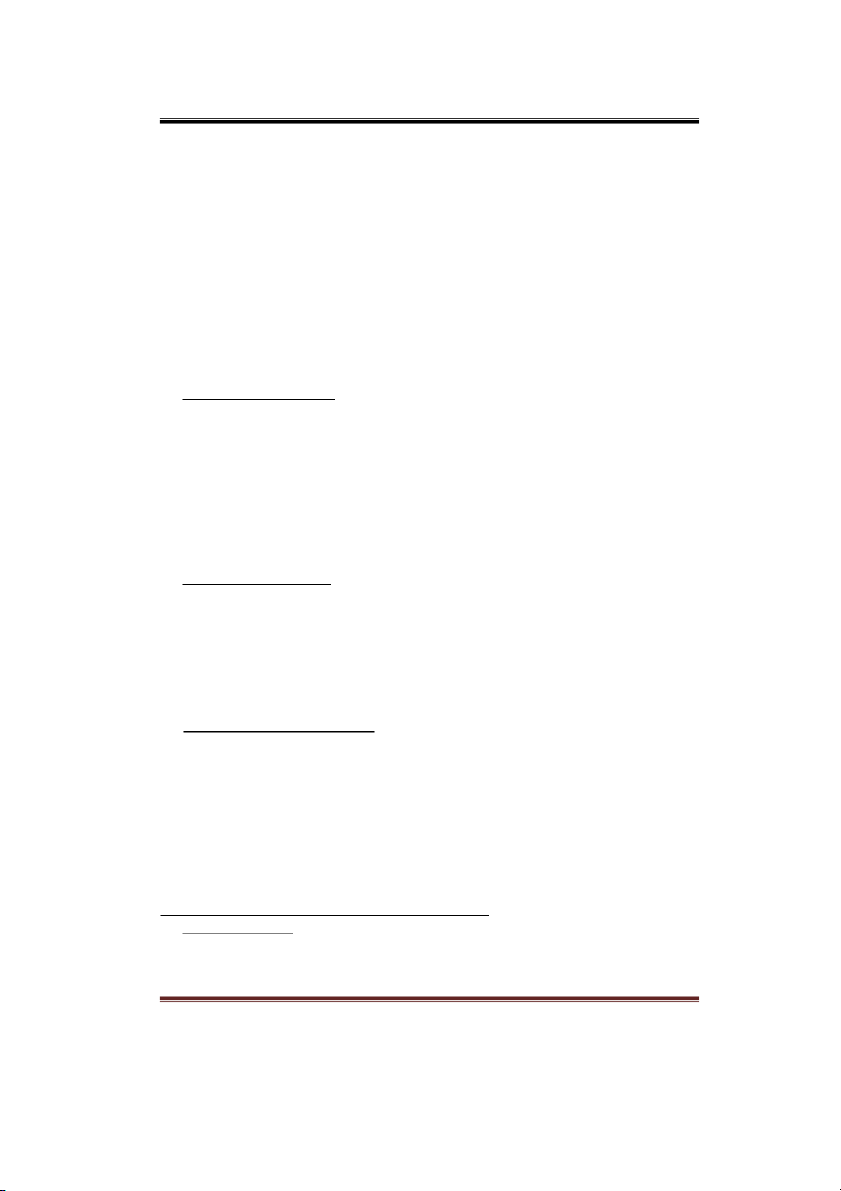

* Sơ đồ kế toán theo hình thức nhật ký chung: Chứng từ gốc Sổ, thẻ kế Sổ nhật ký SỔ NHẬT KÝ toán chi chuyên dùng CHUNG tiết Bảng tổng hợp SỔ CÁI chi tiết Bảng cân đối số phát sinh BÁO CÁO TÀI CHÍNH Ghi chú: Ghi hàng ngày SVTH: Hoàng Thị Tuyết Mai Trang 6

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

Ghi cuối tháng hoặc định kỳ

Quan hệ đối chiếu, kiểm tra

-Hằng ngày căn cứ vào chứng từ gốc để ghi sổ, trước hết ghi nghiệp vụ phát

sinh vào sổ nhật ký chung và sổ nhật ký chuyên dùng, sau đó căn cứ vào số liệu

trên sổ nhật ký chung và sổ nhật ký chuyên dùng để ghi vào sổ cái, các chứng từ

gốc sau khi ghi vào nhật ký chung và nhật ký chuyên dùng được dùng để ghi vào sổ chi tiết.

-Cuối tháng kế toán khóa sổ, tính ra rổng số tiền của các nghiệp vụ kinh tế tài

chính phát sinh trong tháng, tính ra tổng số tài sản có số dư của từng tài khoản bằng

sổ cái. Căn cứ vào sổ cái lập bảng cân đối số phát sinh.Sau đó đối chiếu kiểm tra số

liệu trên sổ cái và bảng tổng hợp chi tiết được dùng để lập các báo cáo tài chính.

Về nguyên tắc, tổng số phát sinh nợ và có trên bảng cân đối số dư và số phát

sinh phải bằng tổng số tiền đã ghi trên sổ nhật ký chung và nhật ký chuyên dung

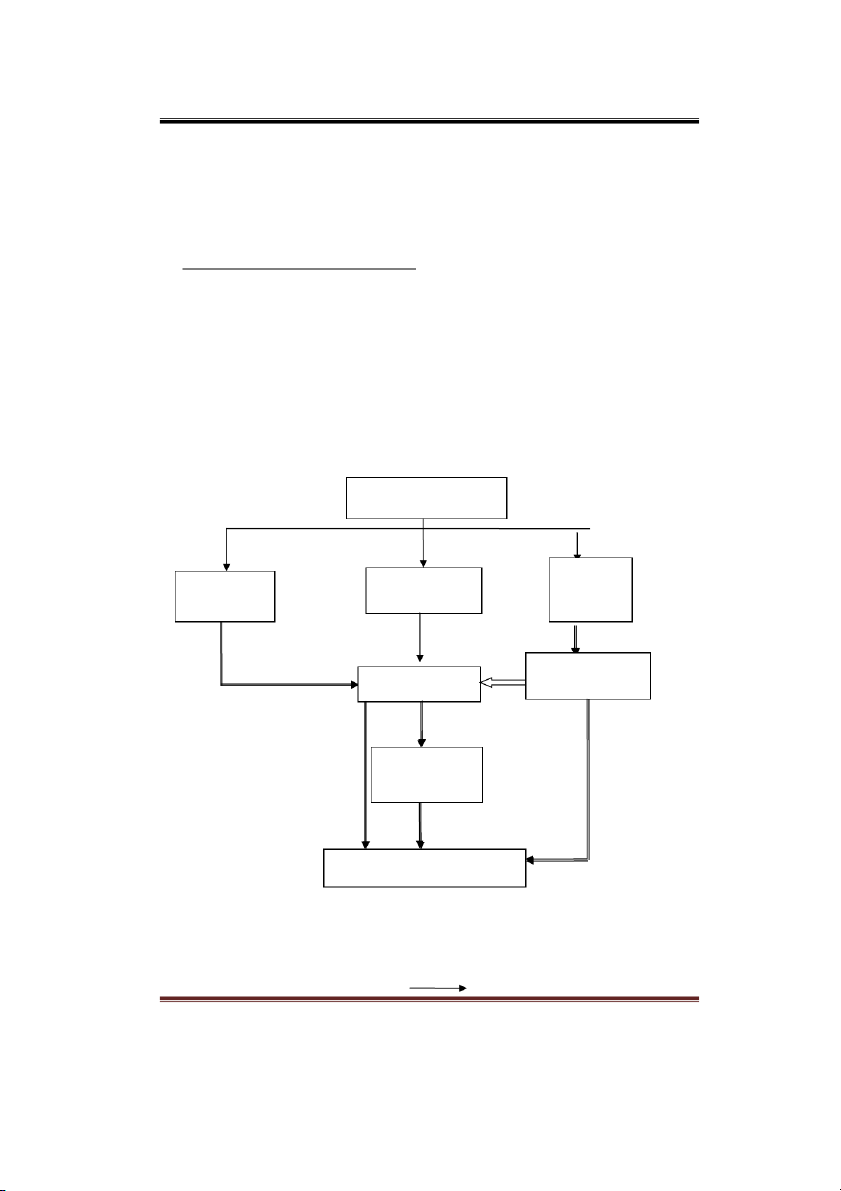

* Trình tự ghi sồ kế toán theo hình thức kế toán trên máy vi tính:

Hàng ngày, kế toán căn cứ vào chứng từ Kế toán hoặc bảng tổng hợp chứng

từ kế toán cùng loại đã được kiểm tra, được dùng làm căn cứ ghi sổ, xác định tài

khoản ghi Nợ, tài khoản ghi Có để nhập dữ liệu vào máy vi tính theo các bảng, biểu

được thiết kế sẵn trên phần mềm kế toán.Theo quy định của phần mềm kế toán, các

thông tin được tự động nhập vào sổ kế toán tổng hợp ( Sổ nhật ký chung, Sổ Cái...)

và các Sổ, thẻ kế toán chi tiết liên quan.

Cuối tháng (hoặc bất kỳ thời điểm nào cần thiết), kế toán thực hiện các thao

tác khóa sổ ( cộng sổ) và lập Báo cáo tài chính. Người làm kế toán có thể kiểm tra,

đối chiếu số liệu giữa sổ kế toán với báo cáo tài chính sau khi đã in ra giấy.

Cuối tháng, cuối năm sổ kế toán Nhật ký chung và sổ kế toán chi tiết được in

ra giấy, đóng thành quyển và thực hiện các thủ tục pháp lý theo quy định về sổ kế toán ghi bằng tay. SỔ KẾ TOÁN CHỨNG TỪ -Sổ tổng hợp KẾ TOÁN -Sổ chi tiết PHẦN MỀM KẾ TOÁN BẢNG TỔNG HỢP CHỨNG TỪ KẾ TOÁN -Báo cáo tài chính CÙNG LOẠI

-Báo cáo kế toán quản trị *Ghi chú

Nhập số liệu hàng ngày

In sổ, báo cáo cuối tháng, cuối năm Đối chiếu, kiểm tra SVTH: Hoàng Thị Tuyết Mai Trang 7

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

1.4.3 Phương tiện tính toán, xử lý

-Công ty TNHH Vật tư & Thiết bị Công Nghiệp sử dụng máy vi tính cho

công việc kế toán, các số liệu trên những chứng từ ban đầu đều nhập liệu vào máy

vi tính và được phần mềm kế toán xử lý. Công ty đối chiếu kiểm tra số liệu của kế

toán tổng hợp, việc lập báo cáo tháng, quý đều được thực hiện trên phần mềm kế

toán và in ra khi cần thiết.

- Công ty đang sử dụng phần mềm kế toán của công ty

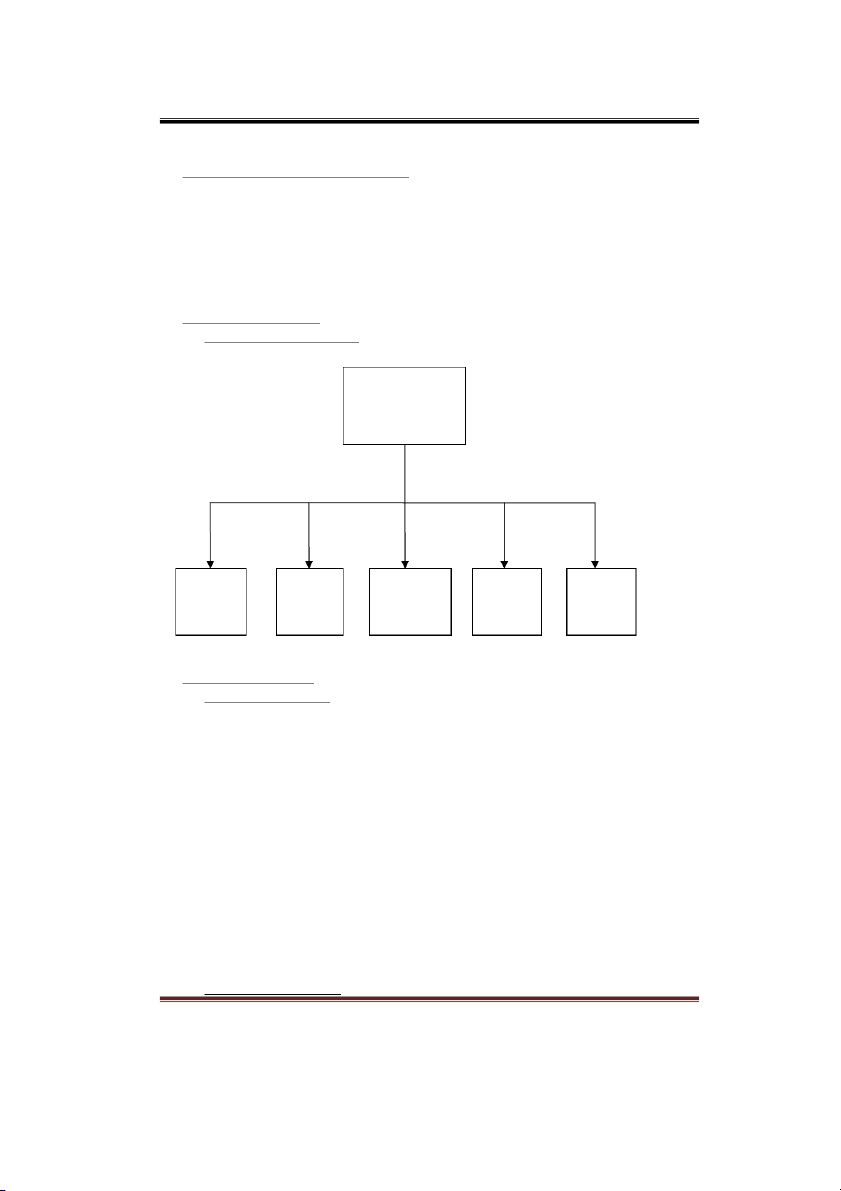

1.4.4 Cơ cấu tổ chức

1.4.4.1 Cơ cấu tổ chức: Kế toán trưởng Kế toán Kế Kế toán Kế toán Thủ công nợ toán ngân kho kho thu chi hàng 1.4.4.2. Chức năng:

Kế toán trưởng :

- Mở sổ sách theo dõi và hướng dẫn nhân viên hạch toán các nghiệp vụ kinh

tế phát sinh theo qui định của Bộ Tài Chính và tình hình thực tế tại công ty.

- Tổ chức và điều hành hệ thống kế toán, thực hiện các chế độ tài chính kế

toán do Nhà Nước ban hành, quản lý bộ phận kế toán, thực hiện chính sách thuế của

Nhà Nước, quản lý dòng tiền, quản lý lương, BHXH, BHYT , thuế thu nhập, ra

những quyết định tài chính.

- Lập các báo cáo định kỳ về các chỉ tiêu doanh thu, chi phí, lợi nhuận…

- Giải quyết các sổ sách, chứng từ kế toán năm phục vụ công tác thanh tra,

kiểm tra và quyết toán thuế.

- Lập kế hoạch tài chính, quản lý và sử dụng đúng nguồn vốn nhằm phục vụ

tốt cho việc sản xuất kinh doanh của công ty

- Kiểm tra giám sát các khoản thu chi tài chính, các nghĩa vụ thu, nộp, thanh

toán nợ, việc sử dụng tài sản và nguồn hình thành tài sản

- Trực tiếp quản lý điều hành phòng công tác kế toán

Kế toán thu – chi : SVTH: Hoàng Thị Tuyết Mai Trang 8

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

- Ra phiếu thu, phiếu chi, nhập dữ liệu vào phần mềm kế toán Misa về tiền

mặt, theo dõi và chịu trách nhiệm về tình hình thu chi, tiền mặt đối với khách hàng cũng như nội bộ Cty.

- Nhập doanh thu vào phần mềm.

Kế toán công nợ :

- Kiểm soát hoạt động thanh toán, nhập dữ liệu vào phần mềm các khoản

thanh toán của khách hàng, tiền gửi ngân hàng, báo cáo kế toán, báo cáo kịp thời

khả năng thanh toán của cty để kế toán trưởng có kế hoạch tài chính thích hợp.

- Giám sát công nợ, kiểm soát tín dụng, giám sát nợ quá hạn, theo dõi nợ

phải thu khách hàng, báo cáo công nợ, xác định nợ phải thu khó đòi để xử lý kịp

thời. Cuối tháng báo cáo tình hình thực hiện công nợ.

Kế toán ngân hàng :

Chịu trách nhiệm giao dịch với ngân hàng về thủ tục thanh toán tiền hàng nhập

khẩu, thủ tục ký quỹ mở L/C, rút tiền, nộp tiền vào ngân hàng…

-Lập ủy nhiệm chi để thanh toán với các khách hàng trong nước.

-Thực thi phần hành kế toán các khoản nợ phải trả trong doanh nghiệp.

-Lập và thực hiện các phương án vay vốn của công ty.

-Xây dựng, thực hiện các phương án vay vốn trên cơ sở các dự án đầu tư của Công ty.

-Lập báo cáo nhanh,định kỳ phục vụ yêu cầu của Ngân hàng, tổ chức tín

dụng (nếu có) và nội bộ công ty. Kế toán kho :

-Chịu trách nhiệm nhập, xuất hàng hoá, công cụ dụng cụ. Nhập dữ liệu vào

phần mềm tình hình nhập xuất, hàng hóa.

-Định kỳ hàng tháng thực hiện công việc kiểm kê, quản lý hàng hóa cả về số

lượng lẫn chất lượng. Cuối tháng làm báo cáo nhập xuất tồn hàng hóa . Thủ kho :

-Theo dõi tình hình nhập, xuất, tồn hàng hóa trong kho về mặt số lượng. Căn

cứ vào phiếu nhập kho, hóa đơn kiêm phiếu xuất kho để ghi vào thẻ kho. Cuối

tháng kết sổ và lập báo cáo nộp cho kế toán trưởng để đối chiếu.

-Chịu trách nhiệm sắp xếp, bảo quản hàng hóa trong kho cho hợp lý.

-Định kỳ hàng tháng thực hiện công việc kiểm kê kho cùng với kế toán. 1.4.5.

Tổ chức hệ thống tài khoản và chính sách kế toán tại công ty TNHH

Vật Tư & Thiết Bị Công Nghiệp.

- Để phù hợp cho việc tổng hợp, phân loại và hệ thống hóa các hoạt động kế

toán, đồng thời để phù hợp với chế độ chính sách kế toán, công ty CP TNHH Vật tư

& Thiết bị Công Nghiệp đang sử dung hệ thống tài khoản do Bộ tài chính ban hành

theo quyết định số 15/2006/QB-BTC.Tuy nhiên nhiên do đặc điểm và quy mô

nghành nghề, công ty đã mở thêm tài khoản cấp 2 nhằm thuận tiện cho việc theo dõi

các đối tượng kế toán.

- Niên độ kế toán bắt đầu từ 01/01 và kết thúc vào ngày 31/12 hàng năm.

- Đơn vị tiền tệ sử dụng trong ghi chép kế toán: Việt Nam đồng. SVTH: Hoàng Thị Tuyết Mai Trang 9

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

- Hình thức kế toán áp dụng : Nhật ký chung.

- Công ty TNHH Vật tư & Thiết bị Công Nghiệp nộp thuế VAT theo phương

pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên và

đánh giá hàng tồn kho theo phương pháp đích danh.

2.1 Đặc điểm hoạt động kinh doanh thương mại

Đặc điểm hoạt động của đơn vị thương mại là mua bán hàng hóa, là chuyển

dịch giá trị từ lĩnh vực sản xuất sang lĩnh vực tiêu dùng. Tùy thuộc vào hình thức

kinh doanh để chia ra thành bán buôn (bán sỉ) hay bán lẻ. SVTH: Hoàng Thị Tuyết Mai Trang 10

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

2.2 Kế toán hàng hóa

2.2.1 Nhiệm vụ cơ bản của kế toán hàng hóa

Ghi chép, phản ánh đầy đủ, kịp thời về tình hình lưu chuyển hàng hóa ở

doanh nghiệp về mặt giá trị và hiện vật.Tính toán phản ánh đúng đắn trị giá vốn của

hàng nhập kho,xuất kho và trị giá vốn của hàng hóa tiêu thụ.

Kiểm tra, giám sát chặt chẽ tình hình thực hiện các chỉ tiêu kế hoạch về quá

trình mua hàng, bán hàng. Xác định đúng đắn kết quả kinh doanh hàng hóa.Đồng

thời chấp hành đúng các chế độ tài chính về chứng từ, sổ sách nhập, xuất kho, bán

hàng hóa và tính thuế.Cung cấp thông tin tổng hợp và thông tin chi tiết cần thiết về

hàng hóa kịp thời phục vụ cho quản lý họat động kinh doanh của doanh nghiệp.

Theo dõi chặt chẽ tình hình tồn kho hàng hóa, giảm giá hàng hóa…tổ chức

kiểm kê hàng hóa theo quy định, báo cáo kịp thời hàng tồn kho.

2.2.2 Tính giá hàng hóa

Hàng hóa hiện có ở doanh nghiệp bao giờ cũng được phản ánh trong sổ kế

toán và trong báo cáo kế toán theo trị giá vốn thực tế- tức là đúng với số tiền mà

doanh nghiệp phải bỏ ra về những hàng hóa đó. Song sự hình thành trị giá vốn của

hàng hóa trong kinh doanh thương mại có thể phân biệt trong quá trình vận động của hàng hóa:

Đặc biệt đối với những doanh nghiệp thương mại nộp thuế theo phương

pháp trực tiếp thì giá nhập kho còn bao gồm cả thuế GTGT nộp ở khâu mua hàng hóa

2.2.3 Kế toán quá trình mua hàng

2.2.3.1 Các phương thức mua hàng và thủ tục chứng từ về nghiệp vụ

mua hàng và kiểm nhận hàng mua nhập kho

2.2.3.1.1 Chứng từ và kiểm soát nội bộ quá trình mua hàng

Kiểm kê hàng tồn kho là một cách kiểm soát. Việc kiểm kê được thực hiện

trong cả hai hệ thống kê khai thường xuyên và kiểm kê định kỳ. Ngoài kiểm kê, các

quy định về chứng từ thủ tục cũng là yếu tố của hệ thống kiểm soát nội bộ. Sau đây

là quy trình kiểm soát nội bộ quá trình mua hàng.

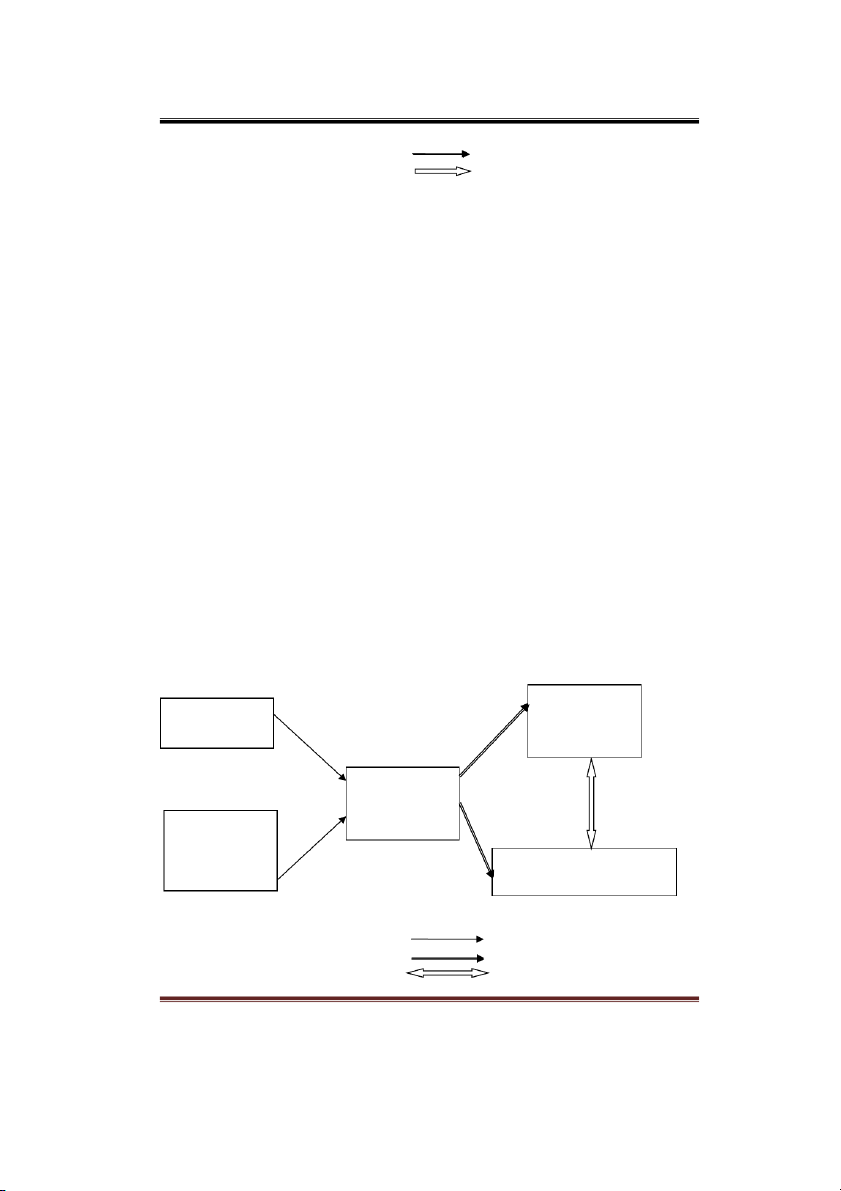

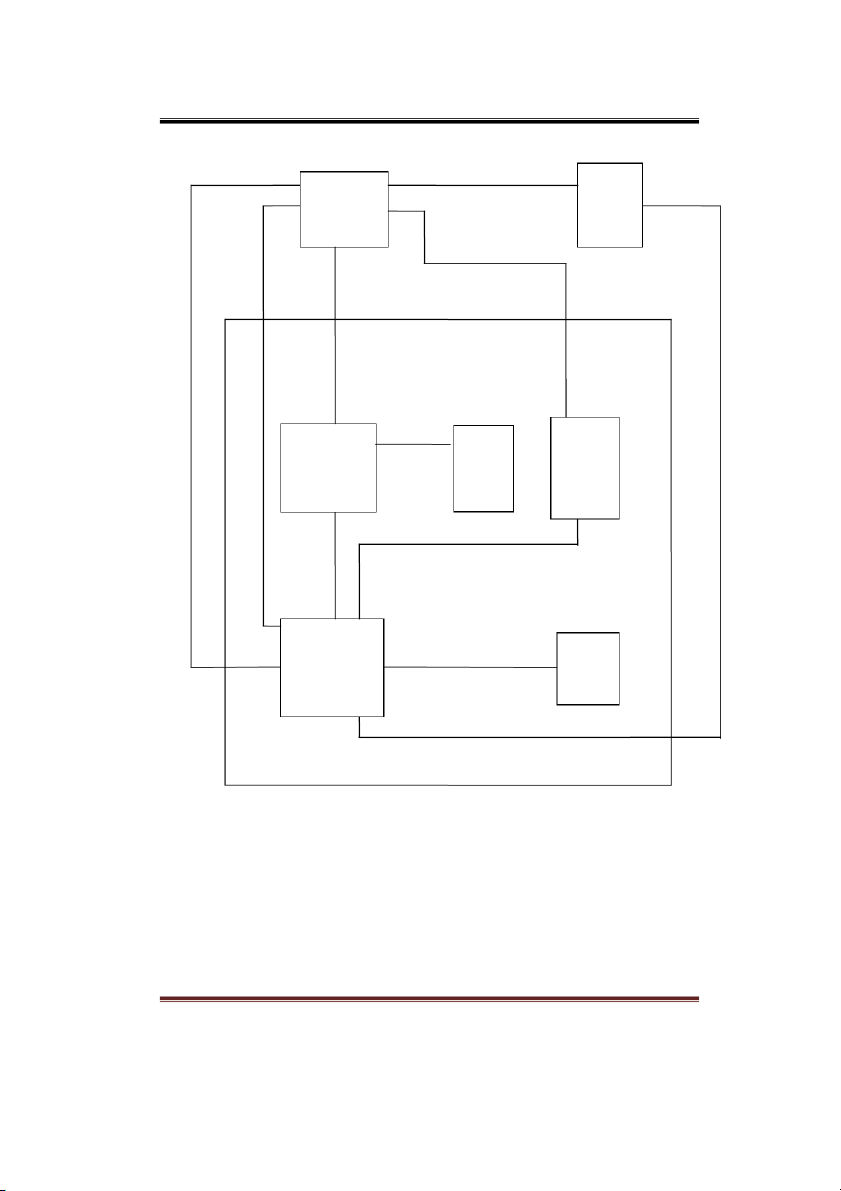

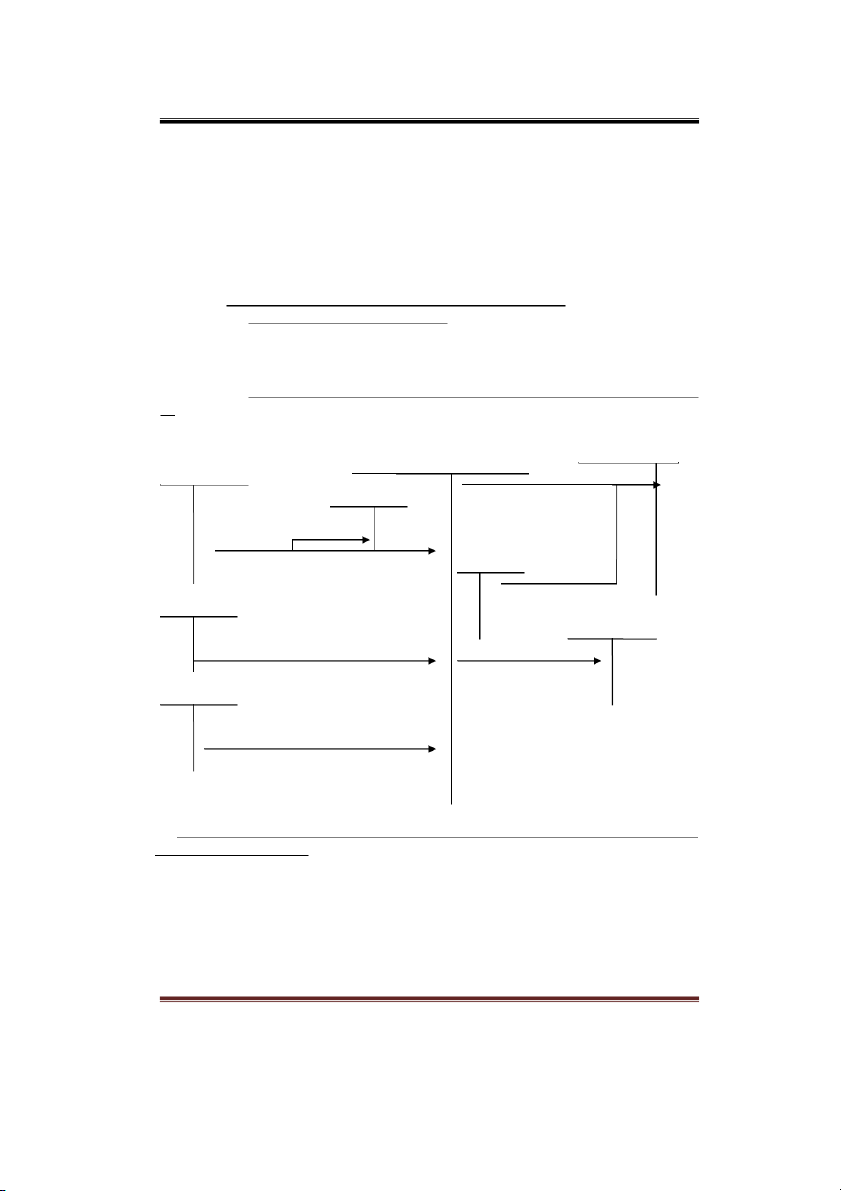

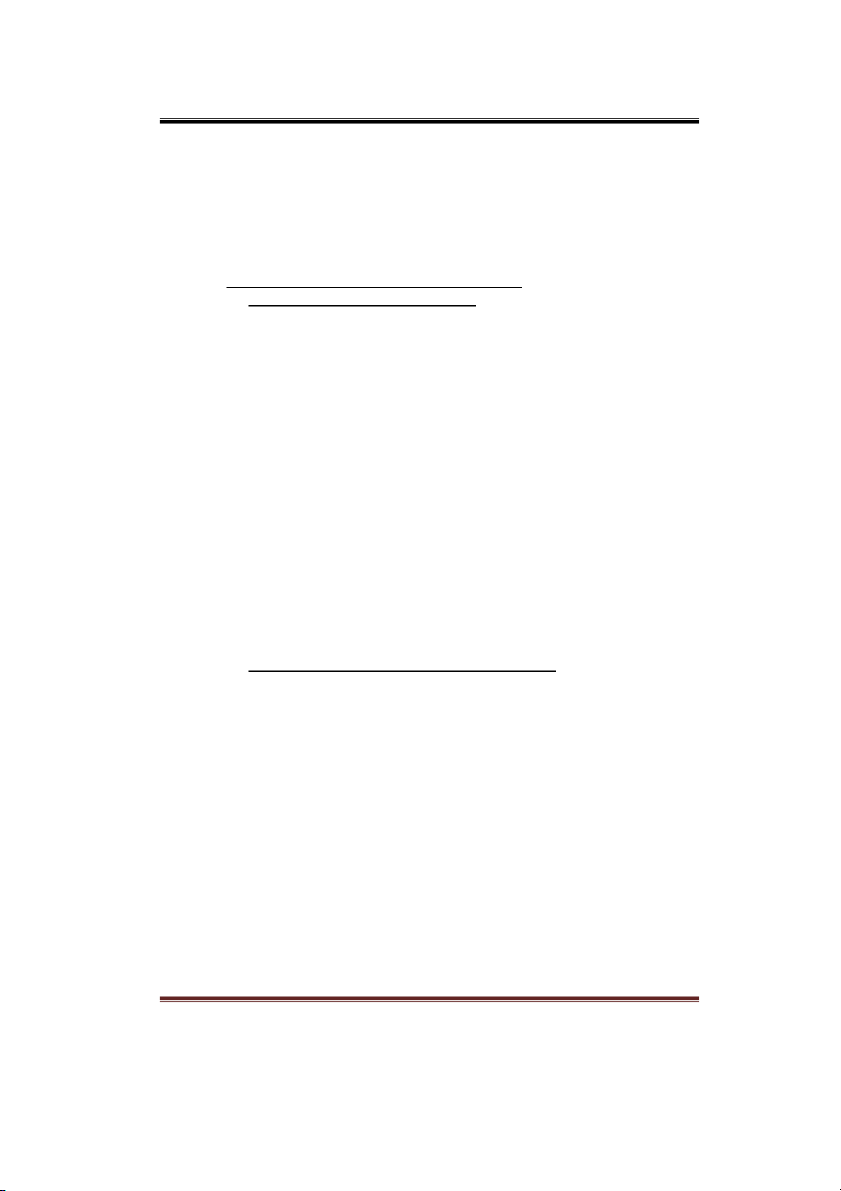

Sơ đồ kiểm soát quá trình mua hàng – trả tiền SVTH: Hoàng Thị Tuyết Mai Trang 11

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

8.Séc 9.Nộp séc vào ngân hàng Ngân Nhà cung hàng cấp 3. Hàng 4.Hóa đơn Công ty 2. Đơn đặt hàng 1.Yêu cầu Bộ Bộ phận Bộ phận mua phận nhận mua yêu hàng cầu 6.Đơn đặt hàng 5. Báo cáo nhận hàng 7.Phiếu kiểm soát Kiểm Phòng kế toán (kèm theo các chứng soát từ) 10.Bản sao kê ngân hàng

Những chứng từ liên quan đến quá trình mua hàng là: phiếu yêu cầu mua;

Đơn đặt hàng; hóa đơn; báo cáo nhận hàng; Phiếu kiểm soát; Séc thanh toán; và Bản sao kê ngân hàng

Bước 1: Bộ phận có nhu cầu gửi phiếu yêu cầu cho bộ phận mua hàng

Bước 2: Bộ phận mua hàng gửi đơn đặt hàng cho nhà cung cấp, trong đó ghi

rõ số lượng chủng loại, giá, điều kiện thanh toán, chuyên chở…Một liên gửi cho

phòng kế toán của đơn vị

Bước 3: Nhà cung cấp chuyển hàng đi cho đơn vị và gởi riêng hóa đơn cho

phòng kế toán của đơn vị SVTH: Hoàng Thị Tuyết Mai Trang 12

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

Bước 4: Khi hàng về đến bộ phận tiếp nhận, nhân viên tiếp nhận sẽ điền vào

chứng từ tiếp nhận hàng sau đó gởi cho phòng kế toán (chứng từ có thể là biên bản

nhận hàng, phiếu nhập kho, biên bản hàng thừa thiếu…)

Bước 5: Phòng kế toán thu thập các chứng từ, hoàn tất phiếu kiểm tra và

đính kèm các chứng từ gốc như Phiếu yêu cầu mua; Đơn đặt hàng; hóa đơn; Báo

cáo nhận hàng (phiếu nhập kho, biên bản hàng thừa thiếu,…); Phiếu kiểm soát để

gởi cho người kiểm soát

Bước 6: Người kiểm soát xem xét, đối chiếu các chứng từ với nhau rồi cho

phép ghi sec thanh toán để gởi cho nhà cung cấp

Bước 7: Sau khi thanh toán cho nhà cung cấp, ngân hàng gởi bản sao kê cho

đơn vị, kế toán kiểm tra xem trong bảng sao kê đã có khoản thanh toán cho lô hàng

nay hay chưa và nội dung thanh toán có đúng hay không

2.2.3.1.2 Mua hàng trong nước

*Mua hàng trực tiếp:

Theo phương thức này thì doanh nghiệp cử nhân viên của mình trực tiếp đến

mua hàng ở bên bán và trực tiếp nhận hàng chuyển về doanh nghiệp bằng phương

tiện tự có hoặc thuê ngoài

Sau khi nhận hàng và ký vào hóa đơn của người bán,hàng hóa đã thuộc

quyền sở hữu doanh nghiệp.Mọi tổn thất xảy ra trong quá trình đưa hàng hóa về

doanh nghiệp do doanh nghiệp chịu trách nhiệm.

Chứng từ mua hàng trong trường hợp này là : Hoá đơn bán hàng (trường hợp

mua hàng hoá do cơ sở sản xuất để bán không thuộc diện chịu thuế GTGT), hoặc

hoá đơn kiêm phiếu xuất kho ; hoặc hoá đơn GTGT. Các chứng này do bên bán lập.

* Mua hàng theo phương thức chuyển hàng:

Doanh nghiệp sẽ kí hợp đồng mua hàng với bên bán, bên bán căn cứ vào hợp

đồng sẽ chuyển giao hàng đến cho DN theo địa điểm đã quy định trước trong hợp

đồng bằng phương tiện tự có hoặc thuê ngoài. Chi phí vận chuyển bên nào phải trả

tùy thuộc vào điều kiện quy định trong hợp đồng. Khi chuyển hàng đi thì hàng hóa

vẫn thuộc quyền sở hữu của bên bán,hàng mua chỉ thuộc quyền sở hữu của DN khi

DN nhận được hàng và chấp nhận thanh toán.

Chứng từ mua hàng trong phương này cũng là hoá đơn GTGT hoặc hoá đơn

bán hàng, hoá đơn kiêm phiếu xuất kho do bên bán lập gửi đến cho doanh nghiệp.

2.2.3.1.3 Nhập khẩu hàng hóa:

Hàng hóa nhập khẩu phải tuân thủ những quy định về nhập khẩu hàng hóa

Nhập khẩu hàng hóa: Gồm nhập khẩu trực tiếp và nhập khẩu ủy thác

* Thủ tục chứng từ nhập khẩu hàng hóa:

- Ký kết hợp đồng kinh tế. SVTH: Hoàng Thị Tuyết Mai Trang 13

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

- Mở L/C: nếu hợp đồng quy định trả tiền bằng L/C thì người nhập khẩu phải

làm đơn xin mở L/C đưa đến ngân hàng ngoại thương, thời gian mở L/C nếu hợp

đồng không quy định thì phụ thuộc vào thời hạn giao hàng.Đơn vị căn cứ vào các

điều khoản của hợp đồng nhập khẩu tiến hành lập” giấy xin mở tín dụng khoản nhập khẩu”

- Giấy xin mở tín dụng khoản nhập khẩu, kèm theo bản sao hợp đồng gới đến

ngân hàng ngoại thương cùng với 2 ủy nhiệm chi: 1 ủy nhiệm chi trả thủ tục phí cho

ngân hàng; 1 ủy nhiệm chi về việc mở L/C. Trường hợp đơn vị không có số dư ở tài

khoản ngoại tệ thì phải làm hợp đồng tín dụng xin vay ngoại tệ để ký quỹ mở L/C.

- Thuê phương tiện vận tải, mua bảo hiểm (trường hợp mua theo giá FOB).

- Giao nhận hàng hóa nhập khẩu.

- Kiểm tra hàng nhập khẩu.

- Làm thủ tục khai báo hải quan, đóng thuế nhập khẩu.

- Thanh toán cho nhà cung cấp.

Trường hợp nhập khẩu ủy thác thì bên giao ủy thác cần làm các thủ tục sau.

- Ký hợp đồng ủy thác.

- Cùng với bên nhận ủy thác làm thủ tục nhập khẩu.

- Chịu các chi phí như:chi phí bốc dỡ, lưu kho, kiểm nghiệm,giám định. - Đóng thuế nhập khẩu.

- Nhận hàng khi có thông báo của bên nhận ủy thác nhập.

- Trả hoa hồng cho bên nhận ủy thác.

- Cùng với bên nhận ủy thác tiến hành khiếu nại( nếu có).

*Bộ hồ sơ chứng từ về nhập khẩu hàng hóa gồm: - Hóa đơn(Invoice).

- Phiếu đóng gói(Packing list).

- Tờ kê chi tiết(Speciffication).

- Vận đơn đường biển.

- Hóa đơn bảo hiểm họăc giấy chứng nhận bảo hiểm.

- Các chứng từ có liên quan khác…

2.2.3.2 Kế toán nghiệp vụ mua hàng

2.2.3.2.1 Kế toán nghiệp vụ nhập khẩu hàng hóa 2.2.3.2.1.1 Nội dung

Thời điểm ghi chép hàng nhập khẩu là thời điểm chuyển giao quyền sở hữu,

khi mà người nhập khẩu nắm được quyền sỡ hữu về hàng hóa và mất quyền sỡ hữu

về tiền tệ hoặc có nghĩa vụ phải thanh toán tiền cho người xuất khẩu. Thời điểm này

phụ thuộc vào điều kiện giao hàng và chuyên chở.

Nếu nhập khẩu theo điều kịên CIF:

+ Vận chuyển bằng đường biển: Thời điểm ghi hàng nhập khẩu (tính từ ngày)

hải quan cảng ký vào tờ khai hàng hóa nhập khẩu.

+ Vận chuyển đường hàng không: Tính từ ngày hàng hóa được chuyển đến sân

bay đầu tiên của nước ta theo xác nhận của hải quan sân bay.

2.2.3.2.1.2 Tài khoản sử dụng: SVTH: Hoàng Thị Tuyết Mai Trang 14

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

Chủ yếu sử dụng một số tài khoản sau: TK 1122: Ngoại tệ

TK 133: Thuế GTGT được khấu trừ

TK 144: Cầm cố, ký quỹ, ký cược ngắn hạn TK 1561: Giá mua hàng hóa

TK 1562: Chi phí thu mua hàng hóa TK 157: Hàng gửi đi bán

TK 3311: Phải trả người bán

TK 33312:Thuế GTGT hàng nhập khẩu

TK 3333: Thuế xuất nhập khẩu

TK 413: chênh lệch tỷ giá hối đoái

TK 007: Ngoại tệ các loại 2.2.3.2.1.3 Hạch

toán nghiệp vụ nhập khẩu trực tiếp: (1) Ký quỹ mở L/C: Nợ TK 1441 Có TK 1122,311

(2) Căn cứ vào phiếu nhập kho và các chứng từ liên quan đến hàng nhập khẩu để

phản ánh trị giá hàng nhập khẩu trực tiếp đã được nhập kho:

Nợ TK 1561 theo tỷ giá thực tế

Có TK 331 Theo tỷ giá thực tế, hoặc tỷ giá hạch toán

Có TK 413 chênh lệch tỷ giá (hoặc Nợ TK 413)

(3) Nộp thuế nhập khẩu và thuế GTGT hàng nhập khẩu Nợ TK 3333 Nợ TK 33312 Có TK 111,112

(4) Phản ánh thuế nhập khẩu phải nộp Nợ TK 1561 Có TK 3333

(5) Thuế GTGT hàng nhập khẩu được khấu trừ Nợ TK 1331 Có TK 33312

(6) Phản ánh chi phí phát sinh trong quá trình mua hàng nhập khẩu(chi phí kiểm

dịch,bốc vác,lưu kho,bãi….) Nợ TK 156 (1562) Có TK 111, 1121, 141, 331

(7) Nếu hàng nhập khẩu đã về đến cảng nhưng đến cuối kỳ chưa làm xong thủ tục

hải quan để được nhận về nhập kho, kế toán sẽ ghi:

Nợ TK 151 theo tỷ giá thực tế

Có TK 331 theo tỷ giá thực tế hoặc tỷ giá hạch tóan

Có TK 413(hoặc Nợ 413) chênh lệch tỷ giá

Sau đó khi nhập được hàng sẽ ghi: Nợ TK 1561 Có TK 151 SVTH: Hoàng Thị Tuyết Mai Trang 15

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

(8) Trường hợp hàng hóa sau khi kiểm nhận không nhập kho mà chuyển kho khách

hàng hoặc bán trực tiếp cho người mua tại ga, cảng.

Nợ TK 157 - Trị giá mua hàng nhập khẩu chuyển đi bán

Nợ TK 632 -Trị giá mua hàng nhập khẩu bán trực tiếp tại ga Có TK 151

Lưu ý: các nghiệp vụ có liên quan trực tiếp đến thu chi của tài khoản phản ánh

tiền bằng ngoại tệ còn phải đơn Nợ,hoặc Đơn Có TK 007

2.2.3.2.2 Kế toán nghiệp vụ mua hàng trong nước

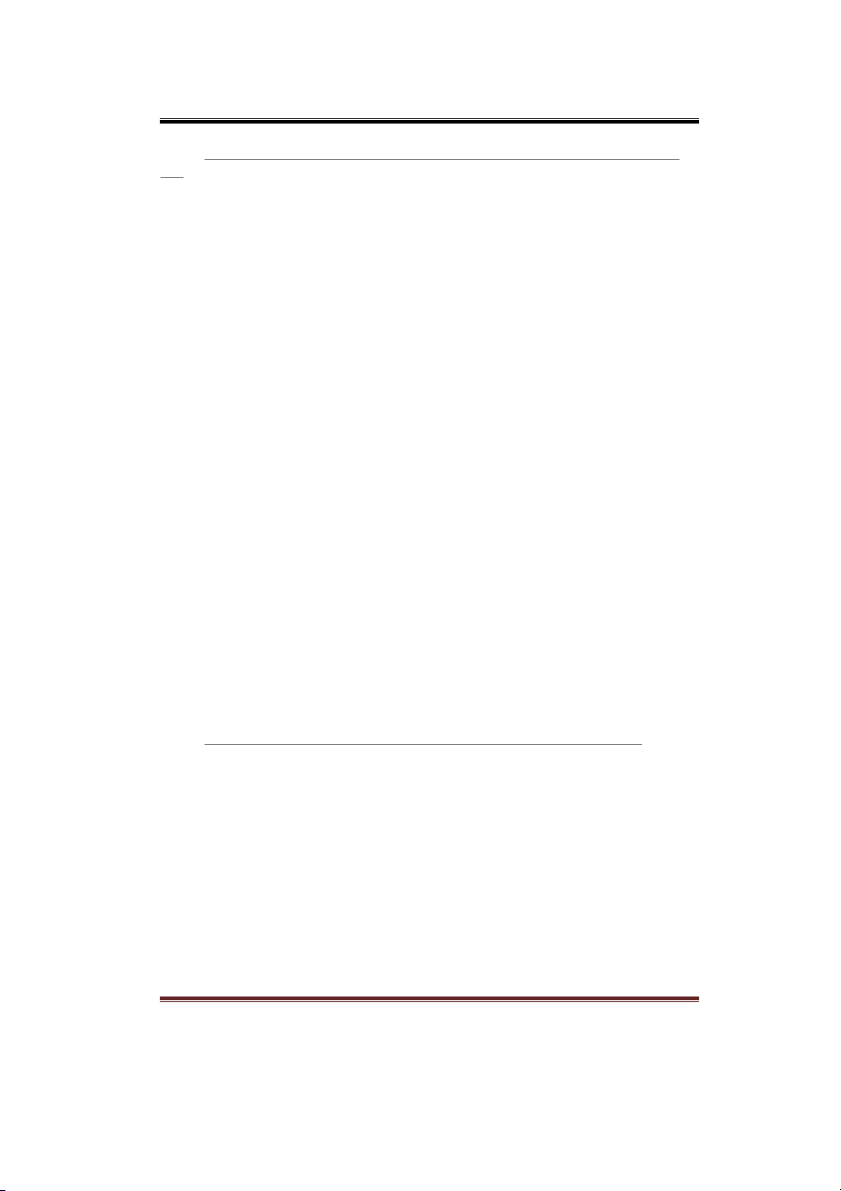

2.2.3.2.2.1 Tài khoản sử dụng

Theo phương pháp này thì tài khoản sử dụng chủ yếu là: TK 111,112,133,156,331, …

2.2.3.2.2.2 Phương pháp phản ánh nghiệp vụ mua hàng vào chữ T: 1561 331,111,112 111,1121,331,… 133 Thuế Chiết khấu TM,Giảm GTGT gía hàng mua,hàng mua trả lại cho NB 133 Nhập kho hàng hóa 154 Hàng hóa thuê ngoài 154 gia công xong NKho 632 Xuất hàng đi chế

HH đã xuất bán bị trả biến,gia công lại NK

2.2.4 Kế toán quá trình bán hàng bán hàng trong nước (theo phương pháp

kê khai thường xuyên)

Bán hàng là khâu cuối cùng trong quá trình hoạt động kinh doanh của doanh

nghiệp thương mại.Thông qua bán hàng,giá trị và giá trị sử dụng của hàng hóa

được thực hiện, vốn của doanh nghiệp thương mại được chuyển từ hình thái hiện

vật là hàng hóa sang hình thái giá trị (tiền tệ), doanh nghiệp thu hồi được vốn bỏ ra,

bù đắp được chi phí và có nguồn tích lũy để mở rộng kinh doanh. SVTH: Hoàng Thị Tuyết Mai Trang 16

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

2.2.4.1 Khái niệm doanh thu, nguyên tắc và điều kiện ghi nhận doanh thu

*Khái niệm: Doanh thu là tổng giá trị các lợi ích kinh tế doanh nghiệp thu

được trong kỳ kế toán, phát sinh từ các họat động sản xuẩt, kinh doanh thông

thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

*Nguyên tắc ghi nhận doanh thu: Doanh thu bán hàng là 1 chỉ tiêu quan

trọng trên báo cáo tài chính của các doanh nghiệp, phản ánh quy mô kinh doanh,

khả năng tạo ra tiền của doanh nghiệp, đồng thời liên quan mật thiết đến việc xác

định lợi nhuận của doanh nghiệp. Do đó, trong kế toán việc xác định doanh thu

phải tuân thủ các nguyên tắc kế toán cơ bản là:

-Cơ sở dồn tích: Doanh thu phải ghi nhận vào thời điểm phát sinh, không

phân biệt đã thu hay chưa thu tiền, do vậy doanh thu bán hàng được xác định theo

giá trị hợp lý của các khoản đã thu hoặc sẽ thu được

-Phù hợp: Khi ghi nhận doanh thu phải ghi nhận một khoản chi phí phù hợp

(chi phí có liên quan đến doanh thu)

-Thận trọng: Doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng

chắc chắn về khả năng thu được lợi ích kinh tế.

*Điều kiện ghi nhận doanh thu: Doanh thu bán hàng được ghi nhận khi thỏa

mãn đồng thời 5 điều kiện sau

Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền

với quyến sở hữu sản phẩm hoặc hàng hóa cho người mua.

Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như

người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa

Doanh thu được xác định tương đối chắc chắn

Doanh nghiệp đã thu hoặc sẽ thu được các lợi ích kinh tế từ giao dich bán hàng

Xác định được chi phí liên quan đến giao dịch bán hàng

2.2.4.2 Các phương thức bán hàng và thủ tục chứng từ bán hàng

Có 2 phương thức bán hàng mà các DN áp dụng là bán buôn và bán lẻ.

Bán buôn hàng hóa là việc bán hàng cho các đơn vị thương mại khác hoặc

bán cho các đơn vị sản xuất để tiếp tục sản xuất. Đặc điểm của nghiệp vụ bán buôn

là hàng hóa chưa đến tay người tiêu dùng, giá trị và giá trị sử dụng của hàng hóa

chưa được thực hiện đầy đủ.Hiện nay có 2 phương thức bán buôn là: Bán hàng qua

kho và Bán hàng vận chuyển thẳng

Bán lẻ hàng hóa là phương thức bán hàng trực tiếp cho người tiêu dùng hoặc

các tổ chức kinh tế hoặc các đơn vị kinh tế tập thể mua về mang tính chất tiêu dùng nội bộ

Chứng từ sử dụng hạch toán nghiệp vụ bán hàng: Hóa đơn GTGT, Hóa đơn

bán hàng, Phiếu xuất kho kiêm vận chuyển nội bộ, Phiếu xuất kho hàng gởi đi bán, SVTH: Hoàng Thị Tuyết Mai Trang 17

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

Báo cáo bán hàng, Bảng kê bán lẻ hàng hóa dich vụ, Bảng thanh toán hàng đại lý,

Thẻ quầy hàng, Giấy nộp tiền,…

2.4.2.2.1 Chứng từ và kiểm soát nội bộ quá trình bán hàng:

Khi bán hàng, bên bán phải lập hóa đơn bán hàng (theo mẫu của Bộ tài chính

Hóa đơn có thuế GTGT khấu trừ hoặc hóa đơn có thuế GTGT trực tiếp hoặc hóa

đơn tự in đã đăng ký và xét duyệt)

Trường hợp người bán đã xuất hàng và lập hóa đơn, người mua chưa nhận

hàng nhưng phát hiện hàng hóa không đúng quy cách, chất lượng phải trả lại toàn

bộ hàng hóa, hoặc 1 phần hàng hóa, khi trả lại hàng bên mua và bên bán phải lập

biên bản ghi rõ loại hàng hóa, số lượng, giá trị chưa có thuê GTGT, tiền thuế GTGT,

lý do trả hàng theo hóa đơn bán hàng ( số, ký hiệu, ngày tháng của hóa đơn) đồng

thời kèm theo hóa đơn để gửi trả bên bán để bên bán lập lại hóa đơn GTGT cho số

lượng hàng hóa đã nhận, và làm căn cứ bên bán điều chỉnh doanh số và thuế GTGT đầu ra

Cơ sơ kinh doanh xuất hàng hóa bán lưu động sử dụng Phiếu xuất kho kiêm

vận chuyển nội bộ do Bộ Tài chính (Tổng cục thuế) phát hành kèm theo lệnh điều

động nội bộ, khi bán hàng cơ sở lập hóa đơn theo quy định

Cơ sở kinh doanh trực tiếp bán lẻ hàng hóa, cung ứng dịch vụ có giá trị thấp

dưới mức quy định không phải lập hóa đơn, nếu người mua yêu cầu cung cấp hóa

đơn thì phải lập hóa đơn theo quy định, trường hợp không lập hóa đơn thì phải lập

Bảng kê bán lẻ (theo mẫu số 06/GTGT) để làm căn cứ tính thuế.

Quy trình kiểm soát nội bộ trong việc bán hàng

Phê chuẩn việc bán chịu: căn cứ vào đơn đặt hàng, và nguồn thông tin bên

trong và ngoài doanh nghiệp về khả năng thanh toán của khách hàng, bộ phận phụ

trách bán chịu quyết định chuẩn y

Lệnh bán hàng: căn cứ vào đơn đặt hàng và khả năng cung ứng, lập lệnh bán hàng.

Xuất hàng: căn cứ vào lệnh bán hàng đã được phê chuẩn, thủ kho sẽ xuất

hàng cho bộ phận phụ trách gửi hàng. Phiếu xuất hàng, ngoài việc kiểm tra của thu

kho, người nhận thì bộ phận bảo vệ cũng phải kiểm soát lượng hàng giao

Gửi hàng: Bộ phận gửi hàng sẽ lập chứng từ chuyển hàng và gửi hàng cho khách hàng nếu có.

Lập và kiểm tra hóa đơn: hóa đơn được lập bởi bộ phận độc lập với phòng

kế toán và bộ phận bán hàng. Căn cứ vào Lệnh bán hàng, Chứng từ chuyển hàng,

Đơn đặt hàng, và các thông báo điều chỉnh, ghi giá vào hóa đơn trên cơ sở bảng báo

giá hiện hành, tính thành tiền cho từng loại hàng và cho cả hóa đơn. Theo dõi từng

hóa đơn bán hàng đã phát hành cho đến khi chúng được thanh toán.

2.2.4.3 Kế toán nghiệp vụ bán hàng

2.2.4.3.1 Phương pháp tính giá xuất kho: Có 4 phương pháp tính giá

xuất kho hàng bán là: Phương pháp tính theo giá đích danh ,Phương pháp nhập SVTH: Hoàng Thị Tuyết Mai Trang 18

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

trước- xuất trước, Phương pháp nhập sau- xuất trước, Phương pháp bình quân gia

quyền liên hoàn và Bình quân gia quyền cố định.

Đối với Bình quân gia quyền cố định thì đến cuối tháng mới tính lại giá hàng hóa 1 lần

2.2.4.3.2 Kế toán nghiệp vụ bán buôn hàng hóa

2.2.4.3.2.1 Bán hàng qua kho: Hàng hóa mua về được nhập vào kho

sau đó mới xuất ra bán. Có hai hình thức giao hàng: giao hàng tại kho và chuyển hàng.

Tài khoản sử dụng chủ yếu là: TK 1561: Giá hàng hóa TK 33311:Thuế GTGT đầu ra

TK 5111: Doanh thu bán hàng và cung cấp dịch vụ TK 632: Giá vốn hàng bán

+Giao hàng tại kho: Theo hình thức này bên bán giao hàng tại kho bên bán,

người đại diện bên mua nhận hàng tại kho bên bán, ký vào hóa đơn bán hàng và

nhận hàng cùng với hóa đơn dành cho bên mua. Kể từ thời điểm này bên bán ghi

nhận doanh thu bán hàng và bên mua phải chịu trách nhiệm về hàng hóa, về chi phí phát sinh.

+Chuyển hàng: Bên bán chuyển hàng từ kho của mình tại địa điểm do bên

mua quy định đã thỏa thuận ghi trên hợp đồng. Bên bán xuất hàng gửi đi cho bên

mua hạch toán là hàng gửi đi bán, chưa ghi nhận doanh thu. Hàng đang đi trên

đường, trách nhiệm hàng hóa và chi phí thuộc về bên bán. Kế toán ghi nhận doanh

thu bán hàng tại thời điểm bên bán giao hàng cho bên mua theo số thực tế giao, bên

mua chấp nhận mua và ký trên hóa đơn bán hàng.

2.2.4.3.2.2 Bán buôn vận chuyển thẳng (bán hàng giao tay ba):

Xét theo tính chất vận chuyển hàng hóa, hàng được mua đi bán lại ngay mà không phải nhập kho. Bên cung cấp (C) mua chuyển hàng bán Cty thương mại (B) Bên mua (M)

Có 2 phương thức thanh toán :

+Vận chuyển thẳng có tham gia thanh toán: nghĩa là B mua và bán hàng phải

trực tiếp thanh toán tiền hàng. Như vậy toán bộ giá trị hàng B mua để bán ra phải

tính vào doanh thu chịu thuế. SVTH: Hoàng Thị Tuyết Mai Trang 19

CHUYÊN ĐỀ TỐT NGHIỆP GVHD: NGUYỄN BÍCH LIÊN

+Vận chuyển thẳng không tham gia thanh toán: Nghĩa là B trở thành một tổ

chức môi giới thương mại giới thiệu cho bên cung cấp (C) và bên mua (M) mua bán

trực tiếp với nhau, B được hưởng hoa hồng và phải chịu thuế trên doanh thu hoa

hồng. Trong trường hợp này, doanh nghiệp phải có đầy đủ các chứng từ chứng minh

theo luật thuế hiện hành.

Công ty thương mại B có thể chọn phương thức giao hàng ngay tại nơi mua

hàng hoặc chuyển giao hàng cho bên mua tại địa điểm bên mua yêu cầu.

2.2.4.3.3 Kế toán nghiệp vụ bán lẻ hàng hóa

2.2.4.3.3.1 Phương thức bán hàng

Có nhiều phương thức bán lẻ như bán hàng ở quầy, siêu thị, bán hàng qua

điện thoại, qua mạng internet, bán lẻ lưu động trên các xe tải nhỏ, quầy hàng lưu

động…. nhưng về thanh toán có 2 phương thức thu tiền như sau:

-Bán hàng thu tiền tập trung: Tổ chức ở quy mô bán lẻ lớn như siêu thị, quầy

bách hóa lớn… khách hàng tự do lựa chọn hàng hóa và thanh toán một lần tại quày

kế toán thu tiền, cuối ngày kế toán lập báo cáo bán hàng hằng ngày và đem tiền nộp

vào phòng kế toán để ghi sồ 1 lần.

-Bán hàng không thu tiền tập trung: Phù hợp với quy mô bán lẻ nhò, mỗi

nhân viên bán hàng thu tiền trực tiếp từ khách hàng như các cửa hàng bán lẻ, quầy

bán hàng nhỏ …, cuối ngày lập báo cáo bán hàng và đem tiền nộp cho phòng kế

toán hoặc cuối định kỳ 3, 5, 7 ngày,…mới lập báo cáo bán hàng định kỳ nộp cho

phòng kế toán Công ty, tiền mặt vẫn phải nộp hằng ngày hoặc định kỳ ngắn 1 lần (nếu cửa hàng ở xa).

* Ở đơn vị bán lẻ, kế toán ghi nhận doanh thu bán lẻ thong qua “báo cáo bán

hàng” hằng ngày hoặc định kỳ (có kèm theo hóa đơn bán hàng làm chứng từ gốc)

2.2.4.3.3.2 Kế toán nghiệp vụ bán lẻ hàng hóa

Chứng từ sử dụng: Báo cáo bán hàng và Giấy nộp tiền bán hàng SƠ ĐỒ HẠCH TOÁN: SVTH: Hoàng Thị Tuyết Mai Trang 20

Tài liệu liên quan:

-

Đạo đức Nghề nghiệp trong Kế toán | Tiểu luận Môn Nhập môn ngành kế toán - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

253 127 -

Bài tập cuối kỳ môn nhập môn ngành kế toán về sản phẩm điện thoại | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

249 125 -

Sổ chi tiết các tài khoản | Bài tập môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

324 162 -

Mẫu quy định viết bài thu hoạch môn chính trị học khoa đào tạo chất lượng cao trường Đại học sư phạm kỹ thuật TP Hồ Chí Minh

193 97