Kế toán tài chính bài 6 | Trường Đại học Lao động - Xã hội

Kế toán tài chính bài 6 | Trường Đại học Lao động - Xã hội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

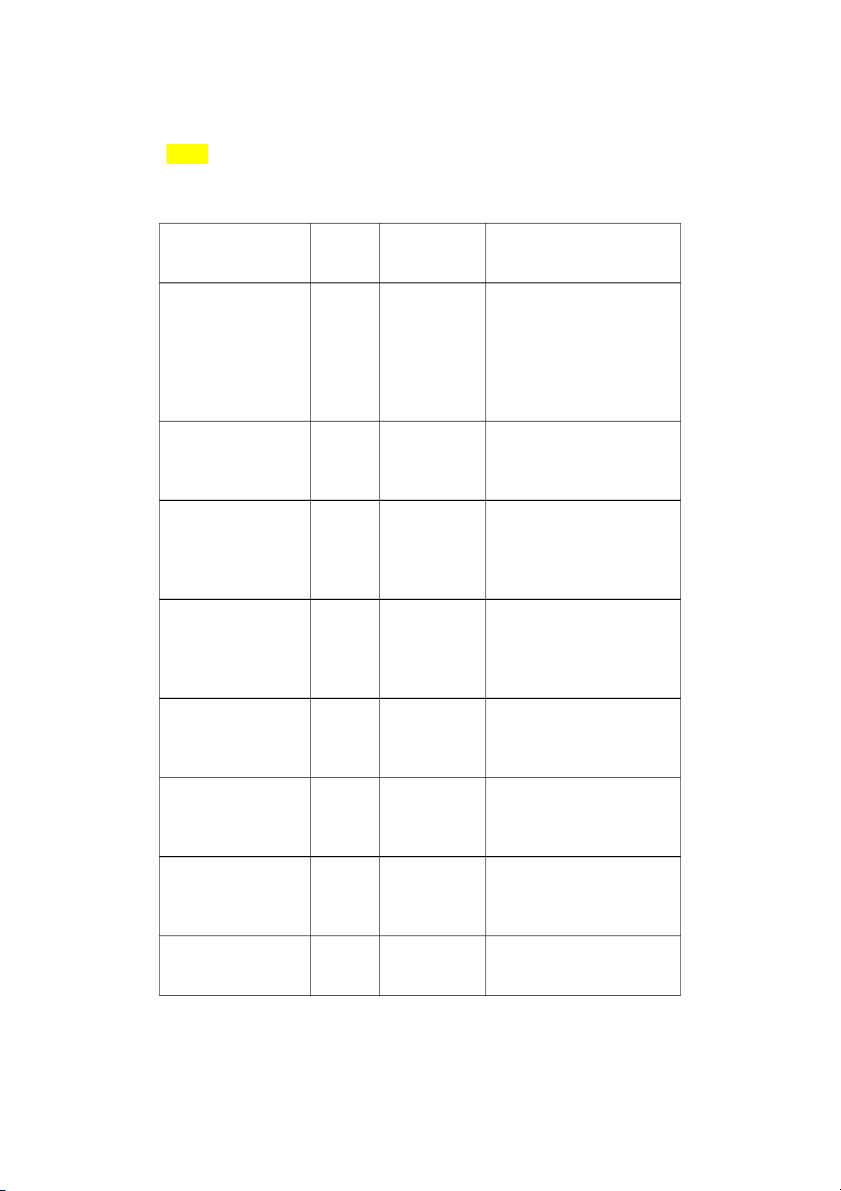

Bài 6: Yêu cầu 1+2

Nội dung nghiệp Chứng

Mối quan hệ Định khoản vụ từ kế đối ứng kế toán toán NV1/ Mua nguyên

TS tăng-NV Nợ TK “NVL chưa gồm vật liệu nhập kho, tăng GTGT”: 20.000 giá mua chưa thuế Nợ TK “ TGTGT”: 2.000 GTGT là: 20.000,

Có TK “Phải trả người thuế suất GTGT là bán”: 22.000 10%. Chưa thanh toán cho người bán. NV2/ Vay ngắn hạn

NV tăng- NV Nợ TK “VNH”: 10.000 ngân hàng trả nợ giảm

Có TK “ Phải trả người người bán, số tiền bán”: 10.000 là 10.000. NV3/ Nhập góp

TS tăng- NV Nợ TK “ TSNH HH” : vốn kinh doanh tăng 500.000 bằng tài sản ngắn Có TK “ NV” : 500.000 hạn hữu hình, trị giá: 500.000. NV4/ Bổ sung

NV tăng- NV Nợ TK “Lợi nhuận chưa nguồn vốn kinh giảm phân phối” : 150.000 doanh từ lợi nhuận Có TK “ NV” : 150.000 chưa phân phối: 150.000. NV5/ Rút tiền gửi

TS tăng- TS Nợ TK “ Tiền mặt” : ngân hàng về nhập giảm 100.000 quỹ tiền mặt: Có TK “ TGNH” : 100.000. 100.000 NV6/ Người mua

TS tăng- NV Nợ TK “ TGNH” : 20.000 ứng trước tiền hàng tăng Có TK “ Phải thu khách bằng tiền gửi ngân hàng” : 20.000 hàng: 20.000. NV7/ Tạm ứng cho

TS tăng- TS Nợ TK “ Tạm ứng” : cán bộ A đi công giảm 10.000 tác bằng tiền mặt: Có TK “ Tiền mặt” : 10.000. 10.000 NV8/ Ứng trước

TS tăng- TS Nợ TK “Ứng trước cho cho người bán bằng giảm người bán”: 10.000 tiền mặt: 10.000. Có TK “Tiền mặt” : 10.000 NV9/ Xuất kho

TS tăng- TS Nợ TK “ Hàng gửi bán” : hàng hóa gửi bán: giảm 30.000 30.000. Có TK “Hàng hóa” : 30.000

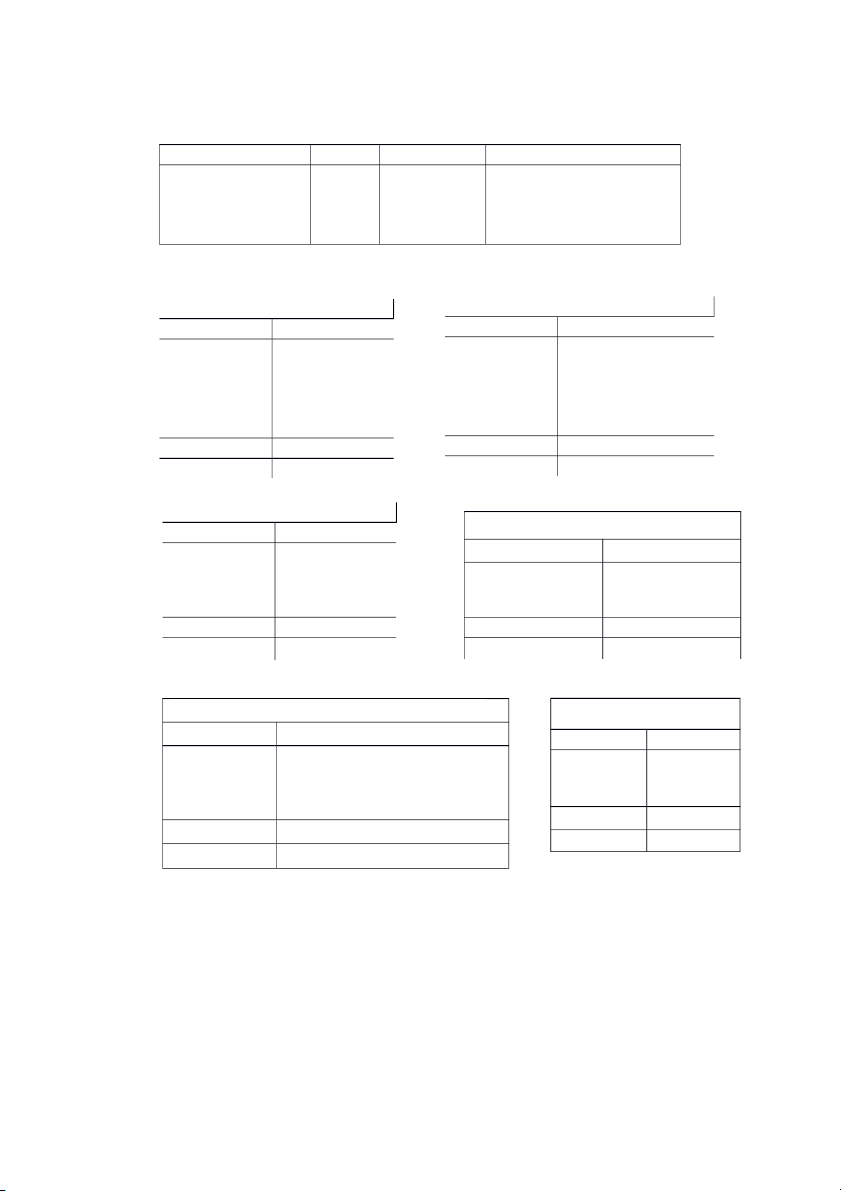

Yêu cầu 3: Phản ánh vào tài khoản kế toán

Nợ TK “ Tiền Mặt” Có

Nợ TK “ Phải trả người bán” Có SDĐK: xxx SDĐK: xxx Ps Ps (5) 100.000 (7) 10.000 - (1) 22.000 (8) 10.000 (2) 10.000 PS: 100.000 Ps: 20.000 PS: - Ps: 32.000 SDCK: xxx SDCK: xxx Nợ TK “ TGNH” Có

Nợ TK “Vay ngắn hạn” Có SDĐK: xxx Ps SDĐK: xxx (6) 20.000 (5) 100.000 Ps (2)10.000 - PS: 20.000 Ps: 100.000 PS: 10.000 Ps: - SDCK: xxx SDCK: xxx

Nợ TK “NVL chưa bao gồm TGTGT” Có Nợ TK “TGTGT” Có SDĐK: xxx SDĐK: xxx Ps Ps - - (1) 20.000 (1) 2.000 Ps: 2.000 Ps: - Ps: 20.000 Ps: - SDCK: xxx SDCK: xxx Nợ TK “TSNH HH” Có Nợ TK “ NV” Có SDĐK: xxx SDĐK: xxx Ps - - Ps (3)500.000 (3)500.000 (4)150.000 Ps: 500.000 Ps: - Ps: - Ps: 650.000 SDCK: xxx SDCK: xxx

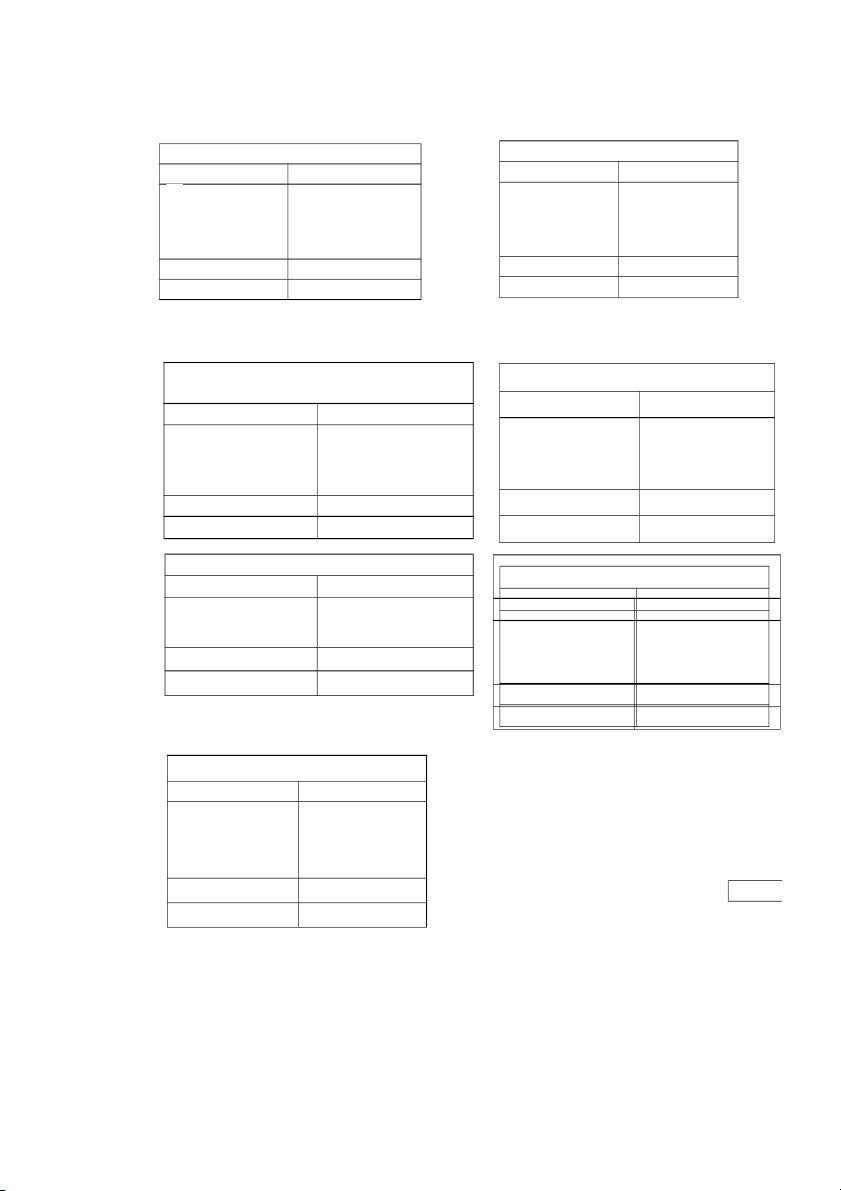

Nợ TK “ Lợi nhuận chưa phân phối” Có

Nợ TK “ Phải thu khách hàng” Có SDĐK: xxx SDĐK: xxx Ps - Ps (4)150.000 - (6) 20.000 Ps:150.000 Ps: - Ps: - Ps: 20.000 SDCK: xxx SDCK: xxx Nợ TK “ Tạm ứng” Có

Nợ TK “ Ứng trước cho người bán” Có

Nợ TK “Hàng gửi bán” Có SDĐK: xxx SDĐK: xxx Ps - SDĐK: xxx (7)10.000 Ps Ps (9)30.000 - - Ps: 10.000 Ps: - (8)10.000 SDCK: xxx Ps: 10.000 Ps: 30.000 Ps: - Ps: - SDCK: xxx SDCK: xxx Nợ TK “ Hàng hóa” Có SDĐK: xxx Ps - (9) 30.000 Ps: - Ps: 30.000 SDCK: xxx