Kế toán Thuế tại Công ty Đấu giá An Lộc Phát | Môn Báo cáo thực tập tốt nghiệp - Đại học Vinh

Trong nền kinh tế thị trường, mở cửa và hội nhập ngày càng sâu rộng vào nền kinh tế thế giới, hệ thống thông tin kế toán doanh nghiệp có vai trò ngày càng quan trọng trong việc cung cấp thông tin hữu ích cho các đối tượng sử dụng thông tin kế toán khác nhau. Tài liệu được sưu tầm gồm 95 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Báo cáo thực tập tốt nghiệp (ĐHV 2023) 9 tài liệu

Trường: Trường Đại học Vinh 268 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 60696302

TR ƯỜ NG KINH T Ế - TR ƯỜ NG ĐẠ I H Ọ C VINH

KHOA K Ế TO Á N

----- -----

NGUY Ễ N TH Ị TH ƯƠ NG

B Á O C Á O TH Ự C T Ậ P T Ố T NGHI Ệ P

ĐƠ N V Ị TH Ự C T Ậ P:

C Ô NG TY ĐẤ U GI Á H Ợ P DANH AN L Ộ C PH Á T

ĐỀ T À I: K Ế TO Á N THU Ế T Ạ I C Ô NG TY ĐẤ U GI Á H Ợ P

DANH AN L Ộ C PH Á T

NG À NH: K Ế TO Á N

Ngh ệ An, th á ng 04 n ă m 2023 lOMoAR cPSD| 60696302 lOMoAR cPSD| 60696302 MỤC LỤC

LỜI NÓI ĐẦU............................................................................................................ 4

DANH MỤC CÁC CHỮ VIẾT TẮT.......................................................................5

DANH MỤC SƠ ĐỒ VÀ BẢNG BIỂU................................................................... 6

PHẦN THỨ NHẤT: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN TẠI CÔNG

TY ĐẤU GIÁ HỢP DANH AN LỘC PHÁT.......................................................... 7

1.1. Đặc điểm hoạt động và cơ cấu tổ chức bộ máy................................................7

1.1.1 Giới thiệu chung về công ty................................................................................7

1.1.2. Chức năng, ngành nghề kinh doanh..................................................................7

1.1.3. Đặc điểm tổ chức, quy trình hoạt động............................................................. 8

1.1.4. Đặc điểm tổ chức Bộ máy quản lý...................................................................11

1.2. Tổ chức công tác kế toán tại Công ty đấu giá hợp danh An Lộc Phát....... 12

1.2.1. Chế độ, chính sách kế toán áp dụng tại doanh nghiệp................................... 12

1.2.2. Tổ chức bộ máy kế toán tại doanh nghiệp.......................................................13

PHẦN THỨ HAI: THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ TẠI CÔNG

TY ĐẤU GIÁ HỢP DANH AN LỘC PHÁT........................................................ 15

2.1 Đặc điểm thuế và kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát15

2.1.1 Giới thiệu chung về Cơ quan Thuế đang quản lý.............................................15

2.1.2 Đặc điểm của các loại thuế được sử dụng tại Công ty hiện nay..................... 15

2.2. Thực trạng kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát.........19

2.2.1 Kế toán thuế giá trị gia tăng.............................................................................19

2.2.1.1 Kế toán thuế GTGT đầu vào..........................................................................19

2.2.1.2 Kế toán thuế GTGT đầu ra............................................................................30

2.2.1.3 Kế toán thuế GTGT được khấu trừ và Báo cáo thuế GTGT.........................39

2.2.2 Kế toán thuế thu nhập doanh nghiệp................................................................42

2.2.3 Kế toán thuế môn bài........................................................................................46

2.3. Đánh giá thực trạng và đề xuất giải pháp hoàn thiện kế toán thuế tại Công

ty đấu giá hợp danh An Lộc Phát...........................................................................53

2.3.1 Kết quả đạt được...............................................................................................53

2.3.2 Hạn chế còn tồn tại...........................................................................................53

2.3.3 Giải pháp hoàn thiện kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát54

KẾT LUẬN...............................................................................................................55

TÀI LIỆU THAM KHẢO.......................................................................................56

PHỤ LỤC..................................................................................................................57 lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy LỜI NÓI ĐẦU

Trong nền kinh tế thị trường, mở cửa và hội nhập ngày càng sâu rộng vào nền

kinh tế thế giới, hệ thống thông tin kế toán doanh nghiệp có vai trò ngày càng quan

trọng trong việc cung cấp thông tin hữu ích cho các đối tượng sử dụng thông tin kế

toán khác nhau. Các nhà quản trị sử dụng thông tin kế toán để quản lý, điều hành hoạt

động kinh doanh của doanh nghiệp. Ngân hàng xem xét thông tin kế toán tài chính để

ra quyết định cho doanh nghiệp vay hay không? Nhà nước căn cứ vào báo cáo tài

chính của doanh nghiệp để kiểm tra, xác định mức thuế mà doanh nghiệp phải nộp

vào Ngân sách. Chính trị gia Benjamin Franklin đã có câu danh ngôn rằng “Trên thế

giới này không gì có thể nói là chắc chắn, trừ cái chết và thuế”. Thật vậy, từ góc nhìn

của người nộp thuế, thuế là một khoản đóng góp bắt buộc gắn liền với quyền lợi và

nghĩa vụ thực thi luật pháp của tổ chức, cá nhân người nộp. Từ góc nhìn của quản lý

nhà nước, thuế vừa là công cụ tạo lập nguồn thu vừa là công cụ quản lý kinh tế, xã hội.

Ở Việt Nam, trong thời gian gần đây, Nhà nước đã có nhiều cải cách đột phá

trong công tác quản lý thuế và cải cách thủ tục hành chính thuế. Công cụ thuế tạo ra

nguồn thu lớn cho Ngân sách, nhằm đáp ứng nhu cầu ngày càng tăng về chi tiêu phát

triển. Nhà nước đã từng bước trao quyền tự chủ, tự kê khai, tự chịu trách nhiệm cho

người nộp thuế, đồng thời đưa ra các hình thức xử phạt phù hợp đối với các trường

hợp vi phạm luật pháp về kinh tế, tài chính, thuế. Trong điều kiện đó, là các chủ thể

chịu thuế cơ bản, để đảm bảo lợi ích của mình, các doanh nghiệp luôn coi trọng vai

trò của công tác kế toán thuế trong tất cả các khâu từ khai báo, hạch toán, tính thuế

đến nộp thuế. Nhiệm vụ của kế toán hiện nay không chỉ là ghi chép, tổng hợp và lập

báo cáo tài chính về tình hình kinh doanh của doanh nghiệp, mà còn phải thực hiện

chức năng ghi chép, tổng hợp và báo cáo các nghĩa vụ thuế cho cơ quan thuế có thẩm

quyền trong thời hạn quy định.

Nhận thức được tầm quan trọng của vấn đề đó, với những kiến thức được học ở

trường cũng như qua thời gian tìm hiểu thực tế công tác kế toán tại Công ty đấu giá

hợp danh An Lộc Phát kết hợp với sự hướng dẫn tận tình của Giám đốc, anh chị kế

toán trong công ty và giảng viên hướng dẫn ThS. Nguyễn Thị Diệu Thúy, em đã

chọn đề tài “Kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát.” để làm báo

cáo thực tập tốt nghiệp của mình.

Nội dung bài báo cáo được trình bày gồm 2 phần chính như sau:

Phần thứ nhất: Tổng quan về công tác kế toán tại Công ty đấu giá hợp danh An Lộc Phát.

Phần thứ hai: Thực trạng công tác kế toán thuế tại Công ty đấu giá hợp

danh An Lộc Phát.

DANH MỤC CÁC CHỮ VIẾT TẮT Từ viết tắt Giải nghĩa TP Tư pháp ĐKHĐ Đăng kí hoạt động lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy GTGT Giá trị gia tăng TK Tài khoản CN Chi nhánh NTGS Ngày tháng ghi sổ BCTC Báo cáo tài chính HĐ Hóa đơn TNDN Thu nhập doanh nghiệp CMND Chứng minh nhân dân TN-MT Tài nguyên Môi trường TCKH Tài chính Kế hoạch TGNH Tiền gửi ngân hàng TM Tiền mặt ĐVT Đơn vị tính GĐ Giám đốc BTC Bộ Tài chính VND Việt Nam đồng UBNN Ủy ban nhân dân QĐ Quyết định NĐ Nghị định TT Thông tư TTVH Thể thao Văn hóa NSNN Ngân sách Nhà nước VBHN Văn bản hợp nhất

DANH MỤC SƠ ĐỒ VÀ BẢNG BIỂU SƠ ĐỒ

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý công ty......................................................11

Sơ đồ 1.2: Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung............... 13

Sơ đồ 1.3: Sơ đồ bộ máy kế toán công ty.................................................................. 13

Sơ đồ 2.1: Quy trình ghi sổ kế toán thuế GTGT đầu vào..........................................20

Sơ đồ 2.2: Quy trình ghi sổ kế toán thuế GTGT đầu ra............................................31 lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

Sơ đồ 2.3: Quy trình ghi sổ kế toán thuế TNDN....................................................... 43

Sơ đồ 2.4: Quy trình ghi sổ kế toán thuế môn bài.....................................................47 BẢNG BIỂU

Biểu 2.1: Trích sổ nhật ký chung Quý I/2023 ............................................................ 22

Biểu 2.2: Sổ chi tiết TK 1331..................................................................................... 24

Biểu 2.3: Trích sổ cái TK 133 Quý I/2023 ................................................................ 25

Biểu 2.4: Trích sổ nhật ký chung Quý I/2023 ............................................................ 35

Biểu 2.5: Sổ chi tiết TK 33311 ................................................................................... 37

Biểu 2.6: Trích sổ cái TK 333 Quý I/2023 ................................................................ 38

Biểu 2.7: Trích sổ nhật ký chung Quý I/2023 ............................................................ 42

Biểu 2.8: Giao diện phần mềm Hỗ trợ kê khai thuế .................................................. 44

Biểu 2.9: Giao diện Tờ khai thuế GTGT (01/GTGT) ................................................ 45

Biểu 2.10: Giao diện tờ khai thuế thu nhập doanh nghiệp ....................................... 48

Biểu 2.11: Giao diện website thuedientu.gdt.gov.vn ................................................. 49

Biểu 2.12: Giao diện đăng nhập tài khoản thuế điện tử của công ty ........................ 49

Biểu 2.13: Giao diện nộp tờ khai thuế ...................................................................... 49

Biểu 2.14: Giao diện kê khai tờ khai lệ phí môn bài ................................................. 52

Biểu 2.15: Trích sổ nhật ký chung Quý I/2023 .......................................................... 53

Biểu 2.16: Sổ chi tiết TK 33382................................................................................. 54

Biểu 2.17: Trích sổ cái TK 333 .................................................................................. 55

Biểu 2.18: Bảng tổng hợp chi tiết TK 333-Thuế và các khoản phải nộp Nhà nước . 56

PHẦN THỨ NHẤT: TỔNG QUAN VỀ CÔNG TÁC KẾ TOÁN

TẠI CÔNG TY ĐẤU GIÁ HỢP DANH AN LỘC PHÁT

1.1. Đặc điểm hoạt động và cơ cấu tổ chức bộ máy

1.1.1 Giới thiệu chung về công ty

- Tên công ty: CÔNG TY ĐẤU GIÁ HỢP DANH AN LỘC PHÁT

- Địa chỉ trụ sở công ty đặt tại Đường Nguyễn Tất Thành, Tổ dân phố Tân Ngọc,

Phường Mai Hùng, Thị xã Hoàng Mai, tỉnh Nghệ An

- Công ty đấu giá hợp danh An Lộc Phát có 05 năm kinh nghiệm trong lĩnh vực đấu

giá tài sản. Ban đầu được thành lập lần 1 là Công ty đấu giá hợp danh An Trà My

theo Quyết định số 22/TP-ĐKHĐ do Sở Tư Pháp tỉnh Nghệ An cấp năm 2019. Thay

đổi lần 2 theo Quyết định số 22/TP-ĐKHĐ do Sở Tư Pháp tỉnh Nghệ An cấp

ngày 06/09/2022 trở thành Công ty đấu giá hợp danh An Lộc Phát

- Mã số thuế hoạt động: 2902004983

- Cơ quan Thuế đang quản lý: Chi cục Thuế khu vực Bắc Nghệ I lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

- Vốn điều lệ: 500,000,000 đồng

- Đại diện: Ông Hồ Văn Chung - Chức vụ: Giám đốc

- Số tài khoản: 3624201003366 - Ngân hàng Nông Nghiệp Và Phát Triển Nông Thôn – CN Hoàng Mai.

- Email: hovanchunghm@gmail.com

- Điện thoại: 0376345680 - 0965478880

- Website: http://daugiaanlocphat.com.vn 1.1.2. Chức năng, ngành nghề kinh doanh a, Chức năng

- Chức năng chính của công ty là hoạt động đấu giá tài sản, tư vấn pháp luật và cung

cấp các dịch vụ làm thủ tục chuyển quyền sở hữu, quyền sử dụng tài sản; quản lý tài

sản và các dịch vụ khác liên quan đến tài sản đấu giá do Sở Tư pháp tỉnh Nghệ An

quản lý về chuyên môn nghiệp vụ.

b, Ngành nghề kinh doanh

- Công ty hoạt động chủ yếu trên lĩnh vực đấu giá các loại tài sản như:

+ Quyền sử dụng đất, quyền sở hữu nhà, vật kiến trúc, phương tiện vận tải, xe ô tô ,

máy móc thiết bị, dây chuyền sản xuất, vật tư, hàng hóa….theo yêu cầu của các cá

nhân, tổ chức là chủ sở hữu tài sản hoặc được quyền xử lý tài sản theo quy định pháp luật.

+ Tài sản Nhà nước được xử lý bằng đấu giá theo quy định của pháp luật về quản lý,

sử dụng tài sản nhà nước, tài sản là quyền sử dụng đất trong trường hợp Nhà nước

giao đất có thu tiền sử dụng đất hoặc cho thuê đất được đấu giá theo quyết định của

cơ quan nhà nước có thẩm quyền;

+ Tài sản để thi hành án theo quy định của pháp luật về thi hành án;

+ Tài sản là tang vật, phương tiện vi phạm hành chính bị tịch thu sung quỹ Nhà lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

nước theo quy định của pháp luật về xử lý vi phạm hành chính;

+ Tài sản bảo đảm trong trường hợp pháp luật về giao dịch bảo đảm quy định phải xử lý bằng đấu giá;

+ Tài sản thuộc sở hữu của cá nhân, tổ chức tự nguyện lựa chọn bán thông qua đấu

giá theo trình tự, thủ tục quy định tại Luật đấu giá tài sản 2016

+ Các tài sản khác phải đấu giá theo quy định của pháp luật.

1.1.3. Đặc điểm tổ chức, quy trình hoạt động a, Đặc điểm

tổ chức hoạt động

- Công ty đấu giá hợp danh An Lộc Phát hoạt động trong lĩnh vực đấu giá tài sản;

được thành lập, tổ chức và hoạt động dưới hình thức công ty hợp danh theo quy

định của Luật đấu giá tài sản và quy định của pháp luật về doanh nghiệp.

- Hình thức đấu giá bằng bỏ phiếu gián tiếp theo Quy định tại Quyết định

07/2021/QĐ-UBND ngày 23/4/2021 được sửa đổi bổ sung theo Quyết định

12/2018/QĐ-UBND ngày 02/03/2018 của UBND tỉnh Nghệ An.

b, Quy trình hoạt động - Căn cứ pháp lý:

+ Căn cứ Luật đấu giá tài sản số 01/2016/QH14

+ Căn cứ Luật đất đai 2013 số 45/2013/QH13

+ Căn cứ Luật dân sự 2015 số 91/2015/QH13

+ Thông tư số 02/2022/TT-BTP

+ Thông tư số 45/2017/TT-BTC

+ Thông tư số 48/2017/TT-BTC

+ Thông tư số 108/2021/TT-BTC

+ Nghị định số 62/2017/NĐ-CP

+ Nghị định số 151/2017/NĐ-CP

+ Chứng chỉ hành nghề đấu giá của các đấu giá viên

+ Căn cứ các văn bản của UBND huyện, tỉnh và các cơ quan có liên quan

- Quy trình bán đấu giá tài sản:

Công ty nắm bắt thông tin đấu giá tài sản thông qua các trang điện tử như: Cổng

thông tin đấu gia quốc gia, Cổng thông tin điện tử Huyện-Sở-Tỉnh nơi có tài sản đấu giá,…

Bước 1: Làm hồ sơ năng lực dự thầu

Bước 2: Nộp hồ sơ năng lực cho nơi có tài sản đấu giá (Phòng Tư pháp, Tài nguyên,

Trung tâm phát triển quỹ đất)

Bước 3: Nhận quyết định lựa chọn dự thầu (nếu được lựa chọn)

Bước 4: Liên hệ với đơn vị có tài sản, kiểm tra hồ sơ pháp nhân có liên quan cụ thể như sau: Quyết định phê duyệt

Bản đồ sơ đồ thửa đất lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy +

Quyết định bước giá, tiền đặt trước

Bước 5: Soạn thảo hợp đồng đấu giá (phối hợp đơn vị có tài sản)

Bước 6: Ban hành quy định, quy chế đấu giá

Bước 7: Thông báo, đăng báo, niêm yết công khai đấu giá tài sản

- Đăng báo hình hoặc báo giấy, Đăng cổng thông tin đấu giá quốc gia - Thời gian đăng

cổng thông tin số 1 cách số 2 là 2 ngày làm việc - Địa điểm niêm yết công khai: + Tại UBND xã + Tại UBND huyện + Trụ sở công ty

- Thời gian niêm yết công khai:

+ Tối thiểu 15 ngày đối với tài sản là bất động sản

+ Tối thiểu 7 ngày đối với tài sản là động sản.

Bước 8: Bán hồ sơ - Địa điểm bán: + Tại công ty + Nơi có tài sản

Bước 9: Tổ chức xem tài sản

- Đơn vị tổ chức: Công ty hoặc nơi có tài sản

Bước 10: Thu tiền đặt trước

- Đơn vị thu: Ngân hàng phối hợp với công ty

Bước 11: Kết thúc niêm yết công khai

- Có giấy xác nhận giữa công ty và đơn vị có tài sản (UBND xã) Bước 12: Phát hành

giấy mời - Đơn vị gửi đi: + Sở Tư pháp

+ UBND huyện (gồm Công an Huyện, lãnh đạo Huyện, Tổ giám sát, Phòng Tài chính, Phòng Tài nguyên)

+ UBND xã: Chủ tịch xã, Trưởng Công an xã, Công chức địa chính * Căn cứ

vào an ninh trật tự cuộc đấu giá. Công ty đề xuất phối hợp với đơn vị có tài sản

hợp đồng tăng cường lực lượng Công an bảo đảm an ninh cuộc đấu giá Bước 13:

Khai mạc phiên tiếp nhận hồ sơ, bỏ phiếu trả giá Gồm:

- Bố trí loa đài âm thanh

- Tuyên bố lý do, giới thiệu đại biểu - Niêm phong thùng phiếu - Tiếp nhận hồ sơ:

Túi phong bì xanh đựng 2 CMND, sổ hộ khẩu photo công chứng

Túi phong bì vàng: Khách hàng bỏ đơn, phiếu trả giá

Kiểm tra phiếu nộp tiền đặt trước * Lưu ý:

+ Khách hàng đã nộp lệ phí

+ Khách hàng chưa nộp lệ phí, thực hiện viết hóa đơn thu tiền lệ phí lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy +

+ Phiếu nộp tiền có đóng dấu đỏ của Ngân hàng

- Bỏ phiếu trả giá vào thùng phiếu

=> Đến hết thời gian bỏ phiếu

- Niêm phong miệng thùng phiếu

Bước 14: Khai mạc công bố giá

- Điểm danh khách hàng đủ điều kiện vào phòng đấu. Khi điểm danh lưu ý thu lại mã thẻ khách hàng

- Tuyên bố lý do, giới thiệu đại biểu

- Thư ký hoặc chuyên viên nắm danh sách đại biểu

+ Phổ biến quy chế đấu giá (chủ tịch hoặc đấu giá viên thực hiện)

+ Mở niêm phong thùng phiếu

+ Kiểm tra số lượng phiếu thu lại và phát ra

+ Cắt phiếu, ghim phiếu, chuyển phiếu (nhân viên thực hiện)

+ Công bố giá (Giám đốc và đấu giá viên)

+ Thư ký tổng hợp nhập phần mềm đấu giá, danh sách trả giá

Bước 15: Công bố trúng đấu giá (Giám đốc hoặc đấu giá viên)

- Thư ký lọc khách hàng (trả giá cao nhất) trúng đấu giá

- Thư ký in văn bản kết quả đấu giá

- Nhân viên đấu giá chuyển văn bản cho khách hàng trúng đấu giá ký tên - Nhân viên

đấu giá chuyển văn bản cho đơn vị tổ giám sát ký (xã, huyện) (xã: có đóng dấu xác nhận)

Bước 16: Hoàn thiện hồ sơ bàn giao cho đơn vị có tài sản sau 3 ngày làm việc

Kết thúc phiên và trả tiền đặt trước cho khách hàng không trúng đấu giá 1.

Phòng TN-MT hoặc Tư Pháp hoặc TC-KH, Trung tâm phát triển quỹ đất - Hồ sơ bàn giao bao gồm:

+ Danh sách khách hàng tham gia đấu giá + Phiếu trả giá

+ Đơn đăng ký trúng đấu giá photo (riêng ở Quỳnh Lưu photo toàn bộ khách hàng tham gia)

+ Biên bản trúng đấu giá (gốc)

+ Chứng minh nhân dân người trúng đấu giá

+ Biên bản niêm phong thùng-miệng-mỡ (gốc)

+ Phiếu nộp tiền người trúng đấu giá (photo)

Sao kê ngân hàng (có dấu đỏ ngân hàng)

Danh sách khách hàng trúng đấu giá lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy +

Danh sách khách hàng chuyển tiền đặt trước sang tiền trúng đấu giá

+ Báo cáo thù lao dịch vụ đấu giá

+ Báo cáo kết quả trúng đấu giá có danh sách kèm theo

+ Giấy xác nhận niêm yết công khai (gốc)

2. Ngân hàng: Lập danh sách khách hàng không trúng đấu giá (đủ điều kiện được chi trả) gửi ngân hàng.

(Nguồn: Phòng Nghiệp vụ công ty)

1.1.4. Đặc điểm tổ chức Bộ máy quản lý

a, Sơ đồ cơ cấu tổ chức

Sơ đồ 1.1: Sơ đồ tổ chức bộ máy quản lý công ty

H Ộ I ĐỒ NG TH À NH VI Ê N

GI Á M ĐỐ C

PH Ó GI Á M ĐỐ C

Ph ò ng Nghi ệ p v ụ

Ph ò ng HC-KT B ộ ph ậ n Ph á p l ý

B ộ ph ậ n H à nh ch í nh B ộ ph ậ n Đấ u gi á B ộ ph ậ n K ế to á n

(Nguồn: Phòng Hành chính - Kế toán công ty )

b, Chức năng, nhiệm vụ và quyền hạn giữa các bộ phận phòng ban

- Hội đồng thành viên: Có quyền quyết định tất cả công việc kinh doanh của công

ty. Tham gia định hướng chiến lược phát triển công ty; Quyết định dự án đầu tư;

Quyết định mua, bán tài sản có giá trị bằng hoặc lớn hơn vốn điều lệ của công ty;

Thông qua báo cáo tài chính hằng năm, tổng số lợi nhuận được chia và số lợi nhuận

chia cho từng thành viên;…

- Giám đốc: Thực hiện quản lý và điều hành công việc kinh doanh hằng ngày của

công ty; Tổ chức và điều hành các phiên đấu giá; ký nghị quyết, quyết định của Hội lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

đồng thành viên; Phân công, phối hợp công việc kinh doanh; Đại diện cho công ty

thực hiện quyền, nghĩa vụ khác theo quy định của pháp luật;…

- Phó Giám đốc: Giúp Giám đốc quản lý, điều hành hoạt động của công ty, doanh

nghiệp theo sự phân công của Giám đốc. Chủ động triển khai, thực hiện nhiệm vụ

được giao, chịu trách nhiệm trước Giám đốc về kết quả hoạt động. Thiết lập mục

tiêu, chính sách cho việc quản lý các bộ phận. Hỗ trợ các bộ phận, điều phối ngân

sách, lập kế hoạch để đảm bảo quá trình hoạt động trơn tru…

- Phòng Nghiệp vụ: Soạn thảo, xem xét và thẩm định tính hợp pháp, pháp lý của các

văn bản, hợp đồng, giấy tờ,... ký kết của Công ty với đối tác; Hỗ trợ tổ chức phiên

đấu giá; Cập nhật kịp thời, chính xác các văn bản Pháp luật, chính sách liên quan;

Công việc liên quan đến chuyên ngành về Luật đấu giá tài sản, tài sản của thi hành

án, tài sản công, pháp luật về đất đai...

- Phòng Hành chính-Kế toán:

+ Bộ phận Hành chính: Thực hiện các công việc hành chính, hỗ trợ nhóm in và đóng

gói thầu dự án, xin chữ ký của các thành viên trong và ngoài công ty tham gia thầu

dự án; Hỗ trợ cho các triển khai công tác tại các địa phương; Chuẩn bị thiết bị, văn

phòng phẩm cho các phiên đấu giá (camera, máy in, máy chiếu,...); Chuẩn bị các giấy

tờ cần thiết cho công tác tại địa phương (giấy đi đường, các mẫu chứng từ…); Thu

xếp công tác in ấn, copy tài liệu khi cần thiết,…

+ Bộ phận Kế toán: Tiếp nhận các thông báo lựa chọn tổ chức đấu giá, làm hồ sơ

năng lực, tính toán các bảng giá; Tham gia trực tiếp các phiên đấu giá; Ghi chép, tính

toán, phản ánh số hiện có, tình hình luân chuyển và sử dụng tài sản, tiền vốn; quá

trình và kết quả hoạt động kinh doanh và sử dụng vốn của Công ty; Thanh toán và

quản lý công nợ; Thực hiện chế độ báo cáo và thực hiện các công việc khác theo yêu

cầu của Ban Giám đốc,…

1.2. Tổ chức công tác kế toán tại Công ty đấu giá hợp danh An Lộc Phát

1.2.1. Chế độ, chính sách kế toán áp dụng tại doanh nghiệp

+ Niên độ kế toán: Bắt đầu từ ngày 01/01 đến 31/12 năm dương lịch

+ Chế độ kế toán: Công ty áp dụng chế độ kế toán doanh nghiệp theo thông tư

133/2016/TT-BTC ngày 26/08/2016 của Bộ Tài Chính.

+ Hình thức ghi sổ: Nhật ký chung

+ Phương pháp tính thuế GTGT: Phương pháp khấu trừ

+ Phương pháp hạch toán hàng tồn kho: Phương pháp kê khai thường xuyên

+ Phương pháp khấu hao TSCĐ: Phương pháp khấu hao đường thẳng + Hệ

thống báo cáo Công ty sử dụng bao gồm:

Báo cáo tình hình tài chính : Mẫu số B01a- DNN

Báo cáo kết quả hoạt động kinh doanh : Mẫu số B02- DNN

Báo cáo lưu chuyển tiền tệ : Mẫu số B03- DNN

Bảng cân đối tài khoản : Mẫu số F01- DNN

+ Đơn vị tiền tệ sử dụng: VND

+ Hóa đơn: Hóa đơn điện tử M-invoice lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

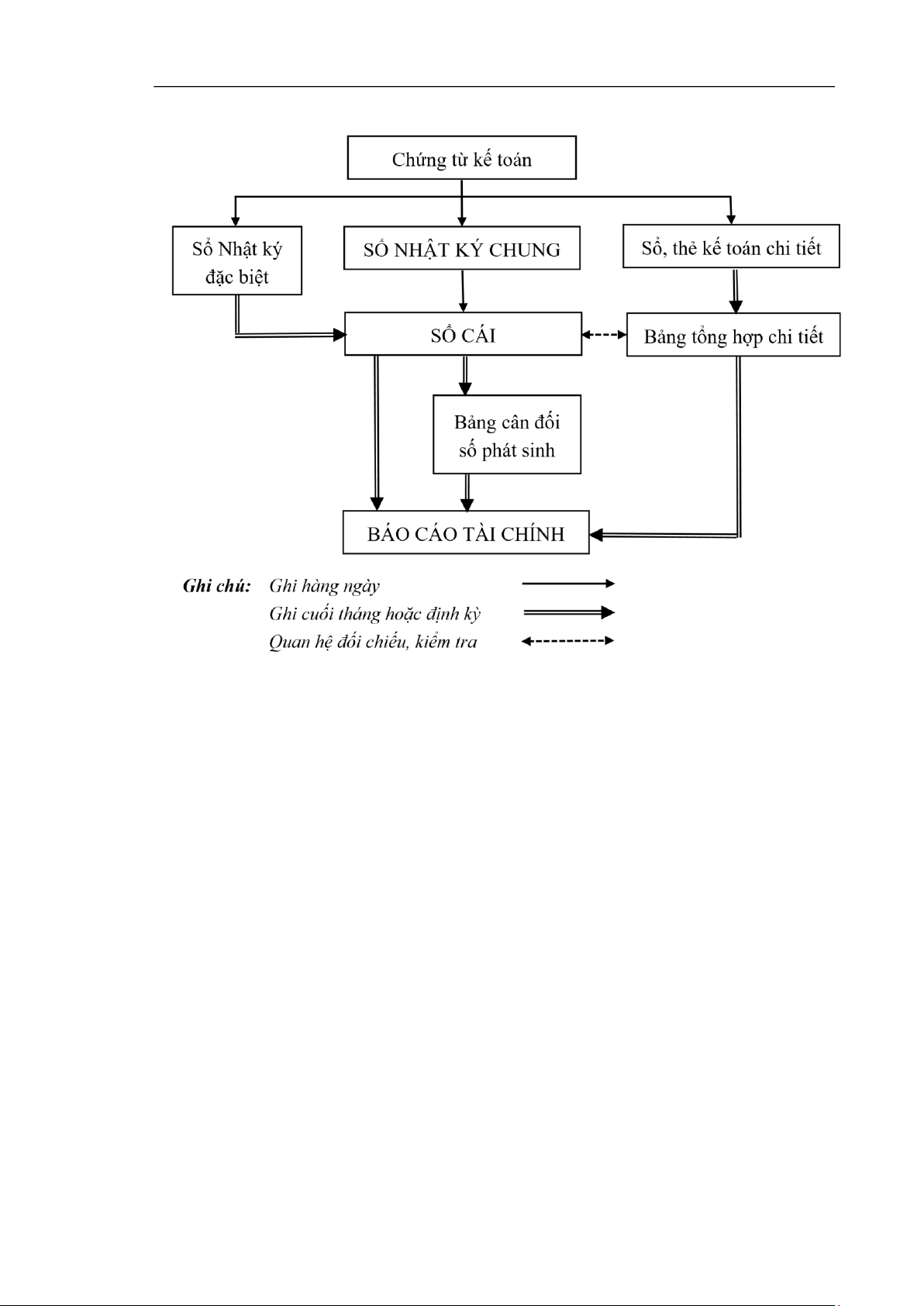

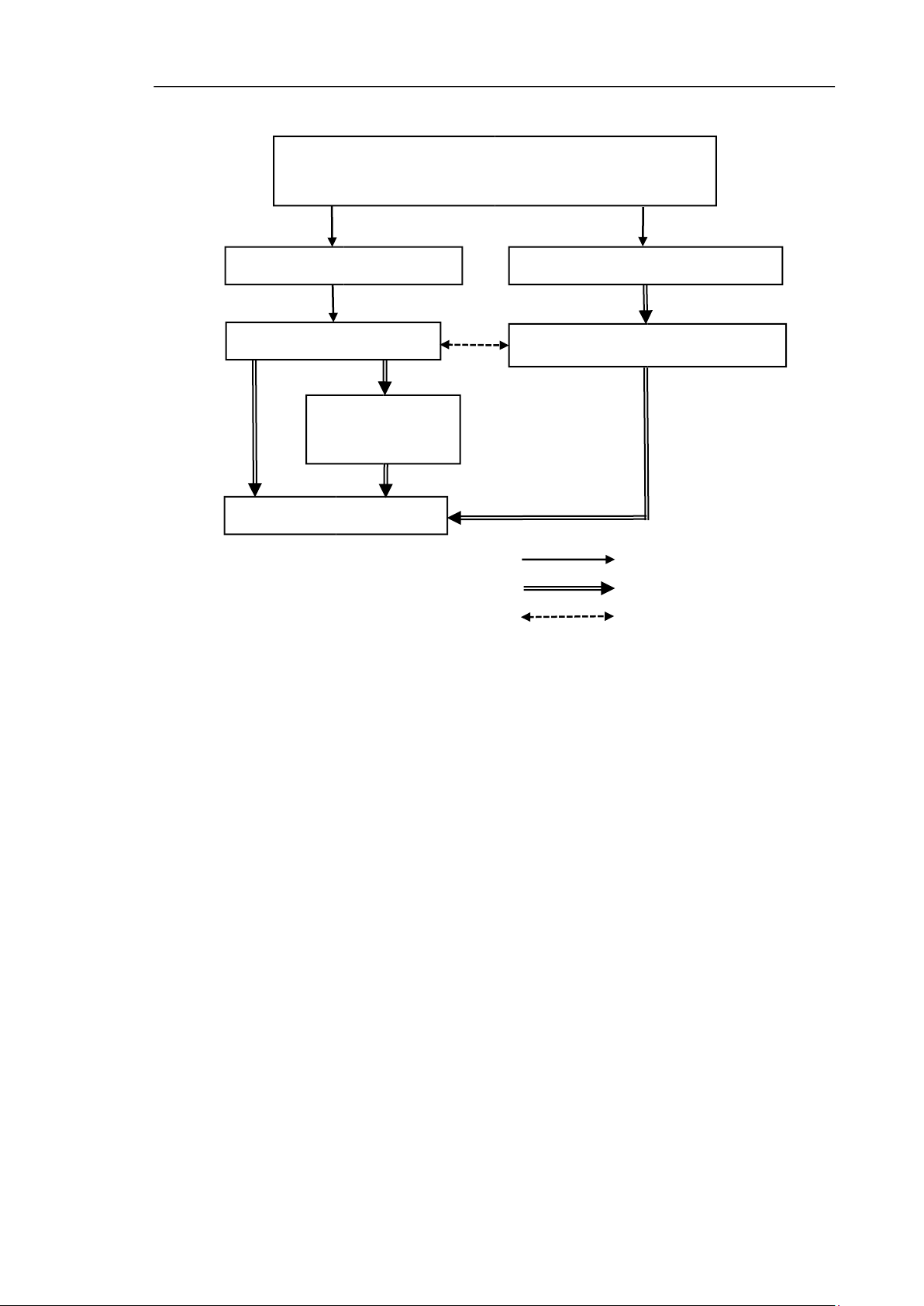

Sơ đồ 1.2: Trình tự ghi sổ kế toán theo hình thức kế toán Nhật ký chung

1.2.2. Tổ chức bộ máy kế toán tại doanh nghiệp

a, Đặc điểm tổ chức, sơ đồ bộ máy kế toán

Để bảo đảm sự tập trung, thống nhất và chặt chẽ trong việc chỉ đạo công tác kế

toán giúp đơn vị kiểm tra, chỉ đạo sản xuất kịp thời, chuyên môn hoá cán bộ, giảm

nhẹ biên chế, tạo điều kiện cho việc ứng dụng các phương tiện tính toán hiện đại có

hiệu quả. Công ty sử dụng mô hình tổ chức bộ máy kế toán theo hình thức tập trung.

Theo hình thức này công ty chỉ có một phòng kế toán thực hiện và chịu trách nhiệm

tất cả các công việc liên quan, từ thu nhận, xử lý, hệ thống hóa các thông tin kế toán

phục vụ cho đến quản lý kinh tế, tài chính đến công tác lưu trữ, bảo quản hồ sơ, tài

liệu, chứng từ kế toán của doanh nghiệp lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

S ơ đồ 1.3: S ơ đồ b ộ m á y k ế to á n c ô ng ty K ế to á n tr ưở ng K ế to á n thanh to á n K ế to á n thu ế Th ủ qu ỹ ki ê m ti ề n l ươ ng ki ê m c ô ng n ợ (Ngu

ồ n: B ộ ph ậ n K ế to á n c ô ng ty)

kiêm tổng hợp b, Trách nhiệm và công việc của từng phần hành kế toán - Kế

toán trưởng kiêm tổng hợp:

+ Giúp Giám đốc Công ty chỉ đạo thực hiện toàn bộ công tác kế toán, tiếp cận thông

tin kinh tế trong toàn Công ty, tổ chức kế toán và điều lệ kế toán hiện hành. + Phổ

biến hướng dẫn và cụ thể hóa kịp thời các chế độ chính sách và thể lệ tài chính của nhà nước.

+ Đối chiếu, xử lý, sắp xếp và trích lập các báo cáo để đối chiếu.

- Kế toán thuế kiêm công nợ:

+ Kiểm tra và quản lý hoá đơn đầu vào, đầu ra, lập bảng kê hoá đơn GTGT đầu vào,

đầu ra, báo cáo tình hình sử dụng hoá đơn, lập báo cáo thuế.

+ Cập nhật theo dõi việc giao nhận hóa đơn;

+ Cập nhật liên tục và kịp thời các thông tin về luật thuế; soạn văn bản thông báo các

nghiệp vụ quy định của luật thuế liên quan đến hoạt động sản xuất, kinh doanh của

doanh nghiệp để thực hiện;

+ Các công việc khác có liên quan đến kế toán thuế của doanh nghiệp.

+ Thực hiện theo dõi các khoản nợ, phải thu, phải trả, tạm ứng thanh lý đối chiếu

công nợ, đốc thúc thu hồi nợ tồn đọng,… - Kế toán thanh toán kiêm tiền lương:

+ Theo dõi quản lý các khoản thu – chi, theo dõi việc quản lý quỹ tiền mặt. + Lập các

báo cáo, in chứng từ, sổ sách có liên quan trình cấp trên định kỳ hoặc đột xuất theo

yêu cầu. Giải trình số liệu khi có yêu cầu.

+ Chịu trách nhiệm xử lý mọi vấn đề liên quan đến tiền lương cho toàn bộ nhân viên công ty.

+ Hạch toán đúng thời gian, số lượng, chất lượng và kết quả của nhân viên, tính toán

phân bổ hợp lý chính xác chi phí tiền lương, tiền công và các khoản trích BHXH,

BHYT, KPCĐ, BHTN cho các đối tượng sử dụng có liên quan; cung cấp các thông

tin kinh tế cần thiết trong việc sử dụng lao động cho bộ phận quản lý. - Thủ quỹ:

+ Lập và lưu trữ các phiếu thu, phiếu chi, ghi quỹ tiền mặt, theo dõi các tài khoản tiền

gửi, tiền vay ngân hàng, viết ủy nhiệm thu, ủy nhiệm chi; theo dõi các khoản nợ phải

thu của khách hàng, các khoản nợ phải trả người bán,… + Đánh giá, xử lý, sắp xếp

và trích lập các báo cáo liên quan.

PHẦN THỨ HAI: THỰC TRẠNG CÔNG TÁC KẾ TOÁN THUẾ

TẠI CÔNG TY ĐẤU GIÁ HỢP DANH AN LỘC PHÁT lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

2.1 Đặc điểm thuế và kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát

2.1.1 Giới thiệu chung về Cơ quan Thuế đang quản lý

- Chi cục Thuế khu vực Bắc Nghệ I là cơ quan Thuế đang quản lý trực tiếp công tác

thuế, phí, lệ phí, các khoản thu khác của ngân sách nhà nước của công ty.

- Trụ sở đặt tại: Thị trấn Cầu Giát, Huyện Quỳnh Lưu, Tỉnh Nghệ An.

- Mã số thuế: 2900330364-025

- Chi cục trưởng: Ông Nguyễn Văn Thắng

- Số điện thoại: 02383647557

- Chức năng của Chi cục thuế khu vực Bắc Nghệ I:

+ Thực hiện việc quản lý bộ máy, biên chế, lao động; tổ chức việc đào tạo và bồi

dưỡng đội ngũ công chức của Chi cục Thuế theo quy định của Nhà nước và theo phân cấp của Bộ Tài chính;

+ Chi cục thuế Bắc Nghệ I có quyền yêu cầu những đối tượng nộp thuế, các cơ quan

Nhà nước, các tổ chức và cá nhân có liên quan cung cấp kịp thời các thông tin cần

thiết phục vụ cho công tác quản lý thu thuế trên địa bàn;

+ Xử lý những vi phạm hành chính về thuế, lập hồ sơ đề nghị cơ quan có thẩm quyền

khởi tố các tổ chức, cá nhân vi phạm pháp luật thuế theo quy định của Luật quản lý

thuế và pháp luật khác có liên quan;

+ Đề nghị các cơ quan có thẩm quyền xử lý những tổ chức, cá nhân không thực hiện

trách nhiệm trong việc phối hợp với cơ quan thuế để thực hiện nhiệm vụ thu ngân sách nhà nước;…

2.1.2 Đặc điểm của các loại thuế được sử dụng tại Công ty hiện nay

Kể từ khi đi vào hoạt động và thực hiện đăng ký kinh doanh đến nay công ty đã

bước sang năm thứ 5. Nhận thức được thuế là một vấn đề không dễ, trong điều kiện

các chính sách thuế ngày càng đổi mới, nhận thức được trách nhiệm và nghĩa vụ của

việc thực hiện đầy đủ và đúng luật nghĩa vụ thuế với nhà nước. Công ty đấu giá hợp

danh An Lộc Phát luôn tuân thủ thực hiện một các chính xác tránh những rắc rối trong quá trình kinh doanh.

Với đặc điểm của Công ty là một doanh nghiệp chuyên về dịch vụ đấu giá tài sản

nên các loại thuế ở đây gồm các loại sau:

a, Thuế Giá trị gia tăng

- Thuế GTGT là loại thuế tính trên giá trị tăng thêm của hàng h ó a, dịch vụ phát sinh

trong quá trình từ sản xuất, ô ng đến ù ng. lưu th tiêu d -

Thuế ồ m: Thuế GTGT đầu vào và thuế GTGT g GTGT đầu ra.

- Hiện nay công ty đang thực hiện luật thuế GTGT theo các văn bản như sau: + Luật

thuế GTGT (năm 2008, được sửa đổi, bổ sung bởi Luật số 31/2013/QH13 ngày

19/6/2013, Luật số 71/2014/QH13 ngày 26/11/2014, Luật số 106/2016/QH13 ngày 06/4/2016).

+ Văn bản hợp nhất số 01/VBHN-VPQH ngày 28/4/2016. lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

+ Nghị định 209/2013/NĐ-CP ngày 18/12/2013 (sửa đổi bổ sung bởi Nghị định

91/2014/NĐ-CP ngày 01/10/2014, Nghị định 12/2015/NĐ-CP ngày 12/02/2015,

Nghị định 100/2016/NĐ-CP ngày 01/7/2016) hướng dẫn Luật thuế GTGT.

+ Văn bản hợp nhất số 17/VBHN-BTC ngày 21/10/2016.

+ Luật quản lý thuế số 38/2019/QH14

+ Các văn bản luật, thông tư, nghị định, quyết định có liên quan khác.

❖ Đối tượng n ộ p thuế, đối tượng chịu thuế

+ Đối tượng n ộ p thuế: C ô ng ty đấu giá h ợ p danh An Lộc Phát

+ Đối tượng chịu thuế: Dịch vụ đấu giá tài sản

❖ Căn cứ tính thuế GTGT là giá tính thuế GTGT và thuế suất:

+ Giá tính thuế GTGT: Giá thù lao dịch vụ đấu giá tài sản (chưa bao gồm thuế GTGT)

theo phụ lục số 2 Thông tư 108/2020/TT-BTC 21/12/2020 quy định khung thù lao dịch vụ đấu giá. + Thuế suất: 10%

❖ Phương pháp tính thuế GTGT

Công ty tính thuế GTGT theo phương pháp khấu trừ có nghĩa là công ty xác định

số thuế GTGT cần phải nộp vào ngân sách Nhà nước dựa trên cơ sở lấy số thuế GTGT

đầu ra trừ đi (-) số thuế GTGT đầu vào theo khoản 1 Điều 12 Thông tư 219/2013/TT- BTC:

Số tiền thuế GTGT phải nộp = Số thuế GTGT đầu ra - Số thuế GTGT đầu vào

được khấu trừ Trong đó: -

Thuế GTGT đầu vào là mức thuế GTGT mà doanh nghiệp phải chịu đối với

sản phẩm/hàng hóa khi mua hàng hóa/sản phẩm. Thuế GTGT đầu vào bằng tổng số

thuế GTGT ghi trên hóa đơn GTGT mua hàng hóa, dịch vụ (bao gồm cả tài sản cố định);

Thuế GTGT đầu vào = Tổng số thuế GTGT ghi trên hóa đơn GTGT mua hàng hóa, dịch vụ -

Thuế GTGT đầu ra là phần thuế GTGT tính trên giá trị của hàng hóa, dịch vụ

khi doanh nghiệp bán cho người mua (người mua sẽ phải chịu phần thuế GTGT tính

trên giá trị của hàng hóa, dịch vụ đó). Số thuế GTGT đầu ra bằng tổng số thuế GTGT

của hàng hóa, dịch vụ bán ra ghi trên hóa đơn GTGT.

Thuế GTGT đầu ra = Giá tính thuế của hàng hóa, dịch vụ chịu thuế bán ra x

Thuế suất thuế GTGT

b, Thuế Thu nhập doanh nghiệp

- Thuế Thu nhập doanh nghiệp là loại thuế trực thu, thu trên kết quả hoạt động sản

xuất kinh doanh của công ty.

- Hiện nay công ty đang thực hiện luật thuế TNDN theo các văn bản sau:

+ Luật quản lý thuế số 38/2019/QH14

+ Luật thuế thu nhập doanh nghiệp (năm 2008, được sửa đổi bổ sung bởi Luật số

32/2013/QH13, Luật số 71/2014/QH13 ngày 26/11/2014).

+ Văn bản hợp nhất số 14/VBHN-VPQH ngày 11/12/2014. lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

+ Nghị định 218/2013/NĐ-CP ngày 26/12/2013 (sửa đổi bổ sung bởi Nghị định

91/2014/NĐ-CP ngày 01/10/2014, Nghị định 12/2015/NĐ-CP ngày 12/02/2015)

hướng dẫn Luật thuế thu nhập doanh nghiệp.

+ Các văn bản luật, thông tư, nghị định, quyết định có liên quan khác.

❖ Đối tượng n ộ p thuế, đối tượng chịu thuế

ng ty đấu giá h ợ p danh An Lộc Phát vừa là đối tượng n ộ p thuế, vừa là đối tượng Cô chịu thuế ❖ Căn cứ tính thuế

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên

doanh thu tính thuế. Cụ thể:

- Doanh thu tính thuế TNDN: toàn bộ số tiền mà doanh nghiệp thu được từ việc

cung cấp dịch vụ đấu giá.

- Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế:

+ Đối với dịch vụ (bao gồm cả lãi tiền gửi, lãi tiền cho vay): 5% (Riêng hoạt động

giáo dục, y tế, biểu diễn nghệ thuật là 2%;) + Đối với kinh doanh hàng hóa: 1%; +

Đối với hoạt động khác: 2%.

❖ Phương pháp tính thuế

- Công ty đấu giá hợp danh An Lộc Phát tính thuế TNDN theo phương pháp trực tiếp (% trên doanh thu).

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính

trên doanh thu tính thuế

c, Thuế thu nhập cá nhân

- Thuế thu nhập cá nhân là khoản tiền mà người có thu nhập cần trích nộp trong một

phần tiền lương hoặc từ các nguồn thu khác vào ngân sách nhà nước sau khi đã được giảm trừ.

- Hiện nay công ty đang thực hiện luật thuế TNCN theo các văn bản sau:

+ Nghị quyết 954/2020/UBTVQH14

+ Luật quản lý thuế số 38/2019/QH14 + VBHN số 68/2019/VBHN-BTC

+ Nghị định 126/2020/NĐ-CP, Nghị định 91/2022/NĐ-CP

+ Thông tư số 92/2015/TT-BTC ngày 15/06/2015

+ Các văn bản luật, thông tư, nghị định, quyết định có liên quan khác.

- Công ty đấu giá hợp danh An Lộc Phát kể từ khi hoạt động cho tới nay không có

cán bộ, nhân viên nào cần nộp thuế TNCN.

- Từ 30/10/2022 trở về trước Công ty tiến hành kê khai và nộp tờ khai thuế TNCN

theo từng Quý vì có phát sinh trả thu nhập chịu thuế TNCN.

- Căn cứ theo khoản 3 Điều 7 Nghị định số 126/2020/NĐ-CP và Điều 1 Nghị định số

91/2022/NĐ-CP => Kể từ ngày 30/10/2022 quy định như sau: lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

Điều 7. Hồ sơ khai thuế

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây: “e)

Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp

khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh

việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.”

Công ty đấu giá hợp danh An Lộc Phát trong Quý I/2023 không có người lao động

nào cần nộp thuế TNCN nên công ty không cần nộp tờ khai thuế TNCN của Quý

I/2023. d, Thuế môn bài -

Thuế môn bài là một loại thuế trực thu mà công ty phải nộp định kỳ hàng

năm dựa trên vốn điều lệ/vốn đầu tư. -

Hiện nay công ty đang thực hiện theo quy định về luật thuế môn bài theo các văn bản sau:

+ Luật phí và lệ phí năm 2015;

+ Nghị định số 120/2016/NĐ-CP, ngày 23/8/2016 hướng dẫn thi hành Luật phí và lệ phí;

+ Nghị định 126/2020/NĐ-CP, Nghị định 91/2022/NĐ-CP

+ Các văn bản luật, thông tư, nghị định, quyết định có liên quan khác.

❖ Căn cứ xác định thuế môn bài

Căn cứ vốn đăng ký (vốn điều lệ hoặc vốn đầu tư) ghi trong giấy chứng nhận đăng

ký kinh doanh. Công ty đấu giá hợp danh An Lộc Phát thuộc tổ chức có vốn đăng ký

từ 5-10 tỷ đồng trở xuống ❖ Bậc thuế:

Công ty đấu giá hợp danh An Lộc Phát nộp thuế môn bài ở bậc 2 mức nộp là 2,000,000 đồng/năm.

2.2. Thực trạng kế toán thuế tại Công ty đấu giá hợp danh An Lộc Phát

2.2.1 Kế toán thuế giá trị gia tăng

2.2.1.1 Kế toán thuế GTGT đầu vào

a, Chứng từ kế toán

- Hóa đơn giá trị gia tăng đầu vào

- Bảng kê hóa đơn, chứng từ của hàng hóa, dịch vụ mua vào mẫu số 01-2/GTGT

- Tờ khai thuế GTGT mẫu số 01/GTGT

- Các chứng từ liên quan khác như Phiếu chi, Giấy báo nợ, Ủy nhiệm chi,… b, Quy

trình luân chuyển chứng từ

- Bước 1: Nhà cung cấp giao hàng kèm Hóa đơn giá trị gia tăng

- Bước 2: Nhận hàng hóa và hóa đơn giá trị gia tăng đầu vào

- Bước 3: Bộ phận mua hàng yêu cầu thanh toán

- Bước 4: Giám đốc, Kế toán trưởng ký duyệt chứng từ thanh toán

- Bước 5: Thủ quỹ tiến hành chi tiền thanh toán

- Bước 6: Chuyển hóa đơn cho bộ phận kế toán thuế - Bước

đầu vào 7: Bộ phận kế toán thuế ghi vào các sổ kế toán liên quan đến thuế GTGT

- Bước 8: Chuyển hóa đơn đến các bộ phận kế toán liên quan. lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

- Bước 9: Ghi sổ kế toán liên quan.

- Bước 10: Tiến hành bảo quản, lưu trữ chứng từ c, Tài khoản sử dụng

- Tài khoản tổng hợp: TK 133 - Thuế GTGT được khấu trừ

- Tài khoản chi tiết: TK 1331 - Thuế GTGT được khấu trừ của hàng hóa, dịch vụ:

Phản ánh thuế GTGT đầu vào được khấu trừ của vật tư, hàng hoá, dịch vụ mua ngoài

dùng vào sản xuất, kinh doanh hàng hóa, dịch vụ thuộc đối tượng chịu thuế GTGT

tính theo phương pháp khấu trừ thuế.

- Kết cấu tài khoản: Bên Nợ:

+ Số thuế GTGT đầu vào được khấu trừ Bên Có:

+ Số thuế GTGT đầu vào đã khấu trừ;

+ Kết chuyển số thuế GTGT đầu vào không được khấu trừ;

+ Thuế GTGT đầu vào của hàng hóa mua vào nhưng đã trả lại, được giảm giá; +

Số thuế GTGT đầu vào đã được hoàn lại. Số dư bên Nợ:

+ Số thuế GTGT đầu vào còn được khấu trừ, số thuế GTGT đầu vào được hoàn lại

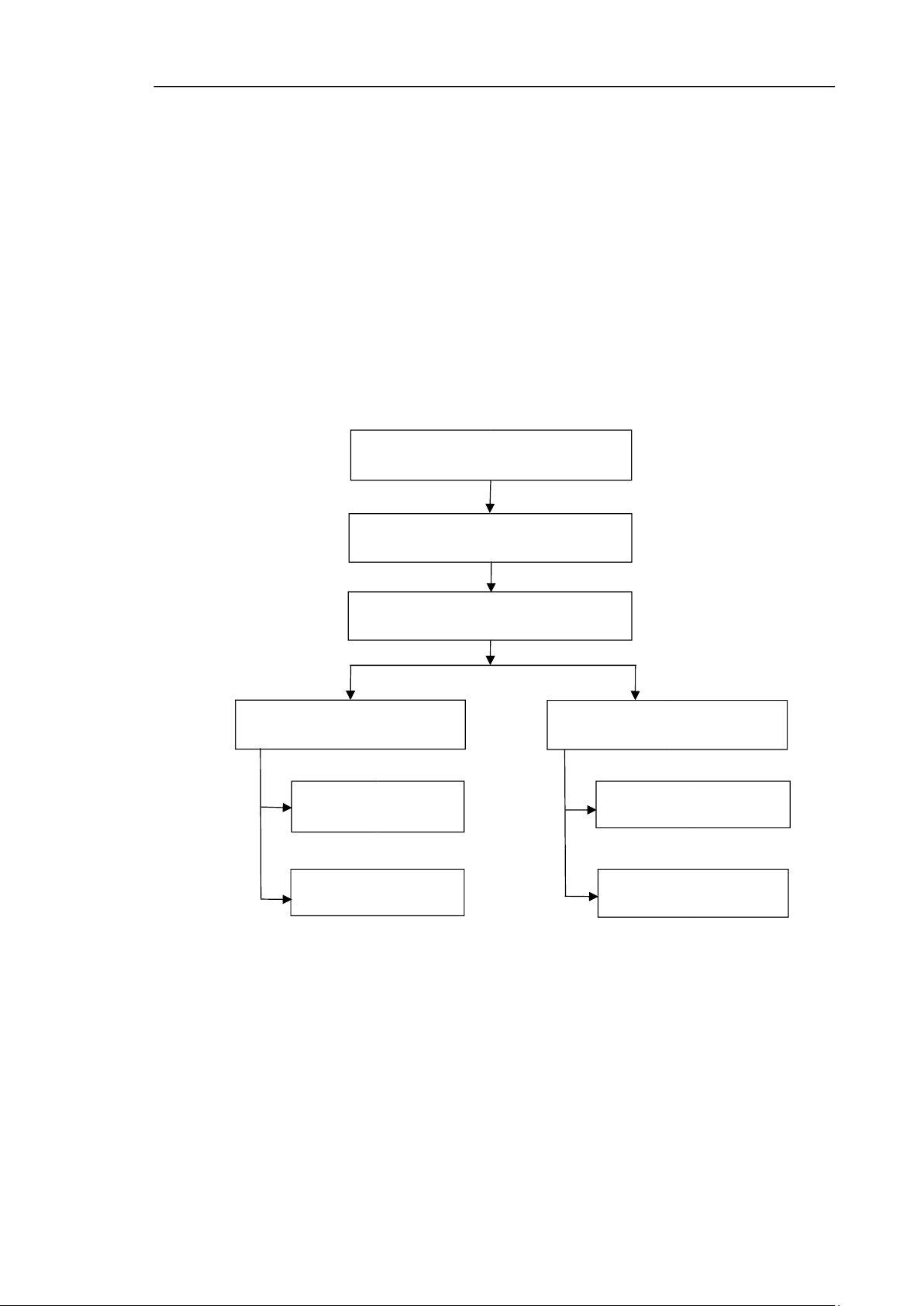

nhưng ngân sách Nhà nước chưa hoàn trả. d, Quy trình ghi sổ

- Để theo dõi thuế GTGT đầu vào công ty sử dụng các sổ sách kế toán sau: + Sổ nhật ký chung + Sổ cái TK 133 + Sổ chi tiết TK 1331 lOMoAR cPSD| 60696302 Báo cáo thực tập

GVHD: ThS.Nguyễn Thị Diệu Thúy

Sơ đồ 2.1: Quy trình ghi sổ kế toán thuế GTGT đầu vào

H ó a đơ n GTGT đầ u v à o

Phi ế u chi, Gi ấ y b á o n ợ , Ủ y nhi ệ m chi S Ổ NH Ậ T K Ý CHUNG

S ổ k ế to á n chi ti ế t TK 1331 S Ổ C Á I TK 133

B ả ng t ổ ng h ợ p chi ti ế t TK 133 B ả ng c â n đố i s ố ph á t sinh B Á O C Á O T À I CH Í NH

Ghi ch ú : Ghi h à ng ng à y

Ghi cu ố i th á ng ho ặ c đị nh k ỳ

Quan h ệ đố i chi ế u, ki ể m tra

Ngu ồ n: B ộ ph ậ n K ế to á n c ô ng ty

e, Nghiệp vụ thực tế phát sinh tại công ty

Trong Quý I/2023 Công ty phát sinh một số nghiệp vụ liên quan đến thuế GTGT đầu vào như sau:

Nghiệp vụ 1: Ngày 01/01/2023, Công ty đấu giá hợp danh An Lộc Phát mua xăng

Ron 95-III tại PETROLIMEX-CỬA HÀNG 115 (địa chỉ: Số 4, Nguyễn Sỹ Sách,

Phường Hưng Bình, TP Vinh, MST: 2900326304) với số lượng 42.74 lít, đơn giá chưa

thuế GTGT 10% là 20,209.09 đồng/lít theo hóa đơn giá trị gia tăng số 1115 (Phụ lục

PL09-1-1) do Công ty Xăng dầu Nghệ An phát hành. Đã thanh toán bằng tiền mặt

theo phiếu chi số PC000001.

Kế toán căn cứ Hóa đơn GTGT số 1115 và Phiếu chi PC000001 thực hiện ghi

nhật ký chung theo định khoản: Nợ TK 154 : 863,636 Nợ TK 1331 : 86,364 Có TK 1111 : 950,000

Nghiệp vụ 2: Ngày 03/01/2023, Công ty đấu giá hợp danh An Lộc Phát nhận được

hóa đơn GTGT số 4735 (Phụ lục PL09-1-2) của Công ty TNHH vận tải và du lịch

Hoàng Minh Hồng (địa chỉ: Số 17 ngõ 83 đường Trần Duy Hưng, Phường Trung

Hòa, Quận Cầu Giấy, TP Hà Nội, MST: 0108529800) về việc công ty mua dịch vụ

đăng thông báo trên báo Thể thao Văn hóa ngày 29/12/2022-03/01/2023; TS QSD

Tài liệu liên quan:

-

huong dan do an tot nghiep khoa 63

13 7 -

Lưu ý báo cáo thực tập kế toán | Môn Báo cáo thực tập tốt nghiệp - Đại học Vinh

79 40 -

Quy định trình bày báo cáo thực tập tốt nghiệp | Môn Báo cáo thực tập tốt nghiệp - Đại học Vinh

89 45 -

Kế Toán Bán Hàng Và Công Nợ Phải Thu | Môn Báo cáo thực tập tốt nghiệp - Đại học Vinh

304 152 -

Báo cáo thực tập tốt nghiệp ngành xây dựng | Môn Báo cáo thực tập tốt nghiệp - Đại học Vinh

62 31