Khóa luận tốt nghiệp - Kinh tế và quản trị kinh doanh | Đại học Lâm Nghiệp

Khóa luận tốt nghiệp - Kinh tế và quản trị kinh doanh | Đại học Lâm Nghiệp được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Trường: Trường Đại học Lâm nghiệp 286 tài liệu

Tác giả:

Preview text:

LỜI CẢM ƠN

Sau một thời gian được sự giúp đỡ chỉ bảo tận tình của thầy, cô Khoa

Kinh tế và Quản trị kinh doanh trường Đại học Lâm nghiệp Việt Nam, cùng

toàn thể các cán bộ, công nhân viên trong Công ty CP Sơn Thành, em đã hoàn

thành khóa luận với đề tài: “Nghiên cứu công tác kế toán bán hàng và xác

định kết quả hoạt động kinh doanh tại Công ty CP Sơn Thành, Quảng Bình”

Em xin chân thành cảm ơn các thầy, cô giáo trong Khoa Kinh Tế và

Quản trị kinh doanh nói riêng cùng toàn thể các thầy, cô giáo trong trường

Đại học Lâm nghiệp Việt Nam nói chung đã truyền đạt cho em những kiến

thức quý báu, những bài học thực tiễn quan trọng trong suốt quá trình học tập

và rèn luyện tại trường.

Đặc biệt, em xin bày tỏ lòng biết ơn sâu sắc tới người trực tiếp

hướng dẫn em là cô giáo Th.s Hoàng Vũ Hải, người đã dành nhiều thời

gian và công sức để hướng dẫn giúp đỡ em trong quá trình làm bài khóa luận này.

Em xin chân thành cảm ơn ban lãnh đạo và tập thể cán bộ công nhân

viên trong Công ty CP Sơn Thành đã tạo điều kiện và giúp đỡ cho em hoàn

thành đề tài thực tập.

Do điều kiện về thời gian và trình độ chuyên môn còn nhiều hạn chế

khóa luận không tránh khỏi những thiếu sót, rất mong nhận được sự gúp đỡ,

đóng góp ý kiến của các thầy, cô giáo, cùng toàn thể các bạn đọc để bài khóa

luận của em hoàn thiện hơn.

Em xin chân thành cảm ơn!

Hà Nội, ngày tháng năm 2020 Sinh viên Nguyễn Kiều My

DANH MỤC TỪ VIẾT TẮT Kí hiệu Tên đầy đủ BCTC Báo cáo tài chính BH&CCDV

Bán hàng và cung cấp dịch vụ BHXH Bảo hiểm xã hội BHYT Bảo hiểm y tế CP Chi phí ĐG Đơn giá GTGT Giá trị gia tăng GVHB Giá vốn hàng bán HĐKD Hoạt động kinh doanh HĐKT Hợp đồng kinh tế KQKD Kết quả kinh doanh KC Kết chuyển KKTX Kê khai thường xuyên KPCĐ Kinh phí công đoàn NV Nghiệp vụ QĐ – BTC

Quyết định Bộ Tài Chính QLDN Quản lý doanh nghiệp SXKD Sản xuất kinh doanh TK Tài khoản TNDN Thu nhập doanh nghiệp TSCĐ Tài sản cố định VL Vật liệu VNĐ Việt Nam đồng VPP Văn phòng phẩm XĐKQHĐKD

Xác định kết quả hoạt động kinh doanh ĐẶT VẤN ĐỀ

1. Lý do chọn đề tài

Ngày nay, trong nền kinh tế thị trường có sự quản lý của và điều tiết của

Nhà nước, cùng với sự phát triển của xã hội thì sự cạnh tranh giữa các doanh

nghiệp để tìm ra một chỗ đứng trên thị trường diễn ra ngày ngày càng gay gắt.

Vì vậy, để tồn tại và phát triển các doanh nghiệp phải năng động sáng tạo trong

kinh doanh, chủ động nắm bắt, nghiên cứu nhu cầu của khách hàng sau đó đưa

ra quyết định kinh doanh phù hợp.

Trong nền kinh tế thị trường, các doanh nghiệp phải kinh doanh trong một

môi trường đầy biến động, nhu cầu thị trường thường xuyên biến đổi. Bởi vậy,

bên cạnh việc tổ chức tốt quá trình sản xuất thì việc đẩy nhanh khâu tiêu thụ sản

phẩm là vấn đề sống còn.

Bên cạnh đó, mục đích hoạt động của doanh nghiệp là lợi nhuận nên việc

xác định đúng đắn KQKD nói chung và kết quả bán hàng nói riêng là rất quan

trọng. Do vậy bên cạnh các biện pháp quản lý chung, việc tổ chức hợp lý công

tác kế toán bán háng là rất cần thiết giúp doanh nghiệp có đầy đủ thông tin kịp

thời và chính xác để đưa ra quyết định kinh doanh đúng đắn.Doanh nghiệp kinh

doanh đạt hiệu quả kinh tế cao là cơ sở doanh nghiệp có thể tồn tại và phát triển

ngày càng vững chắc trong nền kinh tế thị trường cạnh tranh sôi động và quyết liệt

Ý thức được vai trò và tầm quan trọng của kế toán tiêu thụ và xác định kết

quả kinh doanh, cùng với những kiến thức đã được học tại trường và việc tìm

hiểu nghiên cứu thực tế tại Công ty CP Sơn Thành, em đã chọn và nghiên cứu đề

tài “Nghiên cứu công tác kế toán bán hàng và xác định kết quả hoạt động

kinh doanh tại Công ty CP Sơn Thành, Quảng Bình” để làm đề tài khóa luận tốt nghiệp của mình.

2. Mục tiêu nghiên cứu

Mục tiêu tổng quát 3

Nghiên cứu công tác kế toán bán hàng và xác định kết quả kinh doanh tại

công ty từ đó đề xuất các giải pháp nhằm hoàn thiện công tác kế toán bán hàng

và xác định kết quả kinh doanh tại Công ty CP Sơn Thành. Mục tiêu cụ thể

- Hệ thống hóa được cơ sở lý luận về kế toán bán hàng và xác định kết

quả kinh doanh trong doanh ngiệp kinh doanh thương mại.

- Nêu ra được đặc điểm cơ bản và kết quả hoạt động kinh doanh của

Công ty CP Sơn Thành qua 3 năm 2017 – 2019.

- Nghiên cứu thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh tại công ty.

- Đề xuất các giải pháp nhằm hoàn thiện công tác kế toán bán hàng và xác

định kết quả kinh doanh tại Công ty CP Sơn Thành.

3. Đối tượng nghiên cứu

Công tác kế toán bán hàng và xác định kết quả kinh doanh của Công ty CP Sơn Thành.

4. Phạm vi nghiên cứu

- Về không gian: Đề tài được nghiên cứu và thực hiện tại Công ty CP

Sơn Thành, Diêm Hải, Phường Phú Hải, Thành phố Đồng Hới, Quảng Bình.

- Về mặt thời gian: Nghiên cứu kết quả hoạt động kinh doanh của Công

ty CP Sơn Thành trong 3 năm 2017-2019.

Nghiên cứu công tác kế toán bán hàng và xác định kết quả hoạt động kinh

doanh của Công ty CP Sơn Thành trong tháng 12/2019.

5. Nội dung nghiên cứu

- Cơ sở lý luận về công tác kế toán bán hàng và xác định kết quả hoạt

động kinh doanh trong doanh nghiệp vừa và nhỏ.

- Đặc điểm cơ bản của Công ty CP Sơn Thành.

- Thực trạng công tác kế toán bán hàng và xác định kết quả hoạt động

kinh doanh tại Công ty CP Sơn Thành. 4

- Một số giải pháp góp phần hoàn thiện công tác kế toán bán hàng và xác

định kết quả hoạt động kinh doanh tại Công ty CP Sơn Thành.

6. Phương pháp nghiên cứu

- Phương pháp kế thừa: Nghiên cứu tài liệu về kế toán bán hàng và xác

định kết quả kinh doanh, các giáo trình, sách báo, công trình liên quan.

- Phương pháp thu thập và xử lý số liệu: Thu thập số liệu của công ty, xử lý

và chọn lọc số liệu để đưa vào khóa luận một cách chính xác và có khoa học.

- Phương pháp thống kê: Thống kê, thu thập các tài liệu liên quan đến kế

toán bán hàng và xác định kết quả kinh doanh.

- Phương pháp phân tích, đánh giá: Từ tài liệu thu thập được tiến hành phân tích và đánh giá.

7. Kết cấu khóa luận

Ngoài phần mở đầu và phần kết luận, bài khóa luận được trình bày trong 3 chương:

- Chương 1: Cơ sở lý luận chung về kế toán bán hàng và xác định kết quả

hoạt động kinh doanh trong các doanh nghiệp

- Chương 2: Đặc điểm cơ bản của Công ty CP Sơn Thành

- Chương 3: Thực trạng và giải pháp hoàn thiện công tác kế toán bán hàng

và xác định kết quả hoạt động kinh doanh tại Công ty CP Sơn Thành 5 CHƯƠNG 1

CƠ SỞ LÍ LUẬN VỀCÔNG TÁC KẾ TOÁN BÁN HÀNG VÀ XÁC

ĐỊNH KẾT QUẢ KINH DOANH TRONG DOANH NGHIỆP

1.1. Những vấn đề chung về bán hàng và xác định kết quả hoạt động kinh doanh

1.1.1 khái niệm về bán hàng

Bán hàng là khâu cuối cùng trong quá trình hoạt động kinh doanh và là

quá trình thực hiện giá trị của hàng hoá. Đây là quá trình chuyển giao quyền sở

hữu về hàng hóa từ tay người bán sang tay người mua để nhận quyền sở hữu về

tiền tệ hoặc quyền được đòi tiền ở người mua.

Xét về góc độ kinh tế: Bán hàng là quá trình hàng hóa của doanh nghiệp

được chuyển từ hình thái vật chất (hàng) sang hình thái tiền tệ (tiền).

Quá trình bán hàng của doanh nghiệp nói chung và của doanh nghiệp

thương mại nói riêng có những đặc điểm chính sau đây:

- Có sự trao đổi thỏa thuận giữa người mua và người bán, người bán đồng

ý bán, người mua đồng ý mua, họ trả tiền hoặc chấp nhận trả tiền.

- Có sự thay đổi quyền sở hữu về hàng hóa: Người bán mất quyền sở hữu,

người mua có quyền sở hữu về hàng hóa mua bán.

- Trong quá trình tiêu thụ hàng hóa, các doanh nghiệp cung cấp cho khách

hàng một khối lượng hàng hóa và nhận lại của khách hàng một khoản gọi là doanh

thu bán hàng. Số doanh thu này là cơ sở để doanh nghiệp xác định kết quả hoạt động kinh doanh.

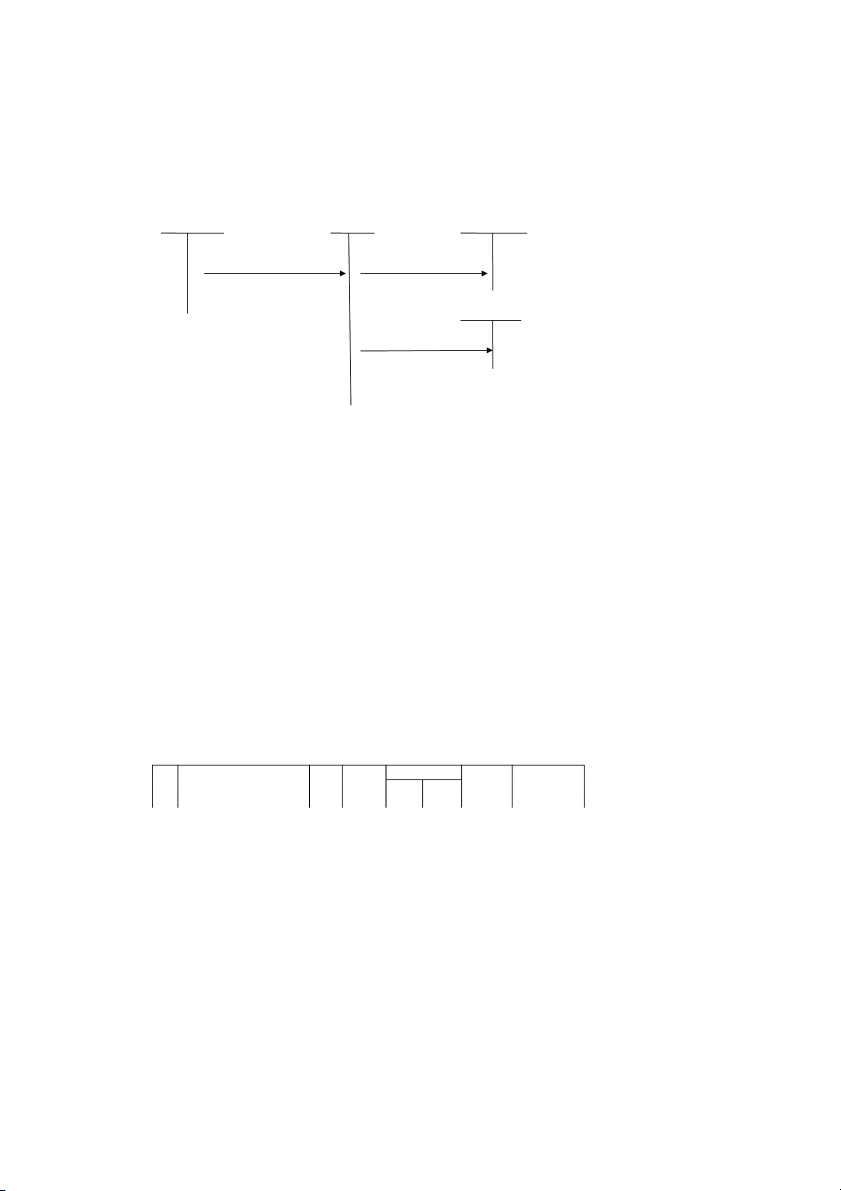

1.1.2 các hình thức bán hàng trong doanh nghiệp thương mại

Trong nền kinh tế thị trường bán hàng hoá được thực hiện theo nhiều

phương thức khác nhau, theo đó hàng hoá vận động đến tận tay người tiêu

dùng.Việc lựa chọn và áp dụng linh hoạt các phương thức bán hàngđã góp phần

không nhỏ vào thực hiện kế hoạch bán hàngcủa doanh nghiệp. Hiện nay các

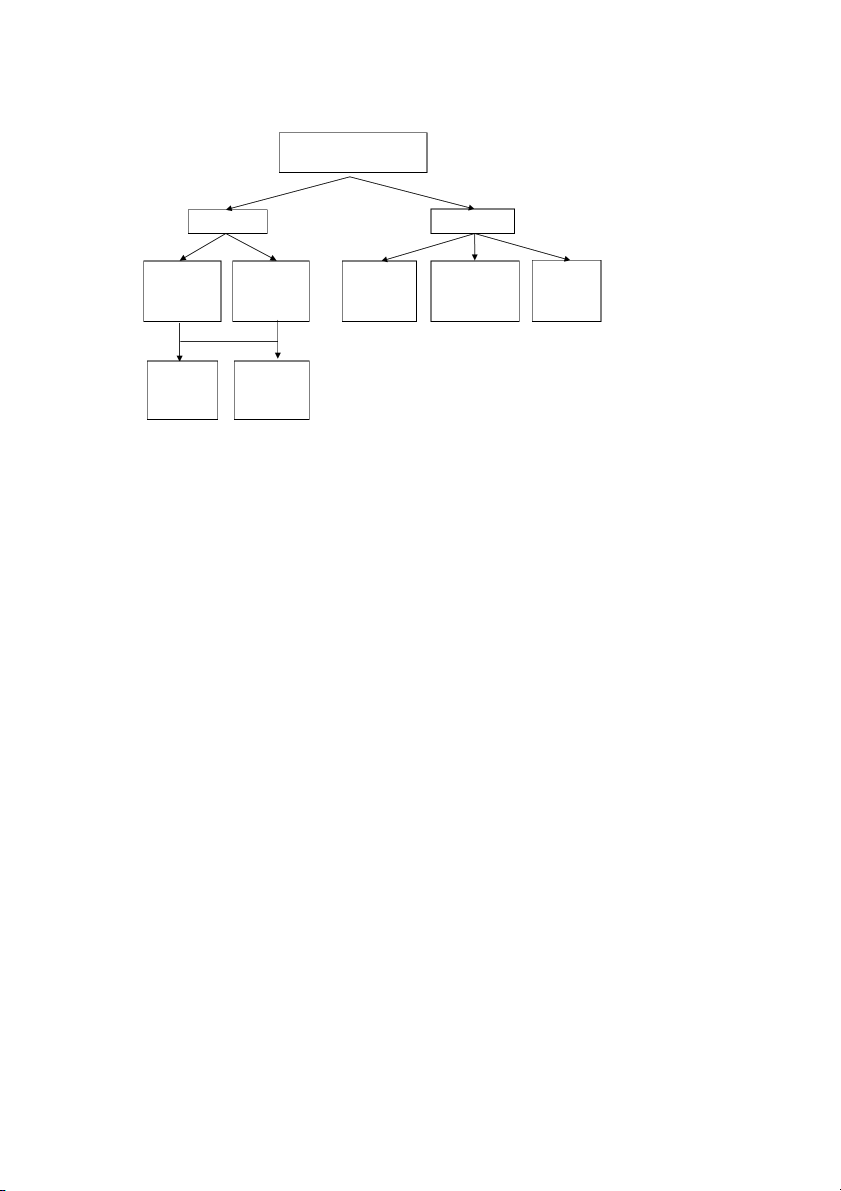

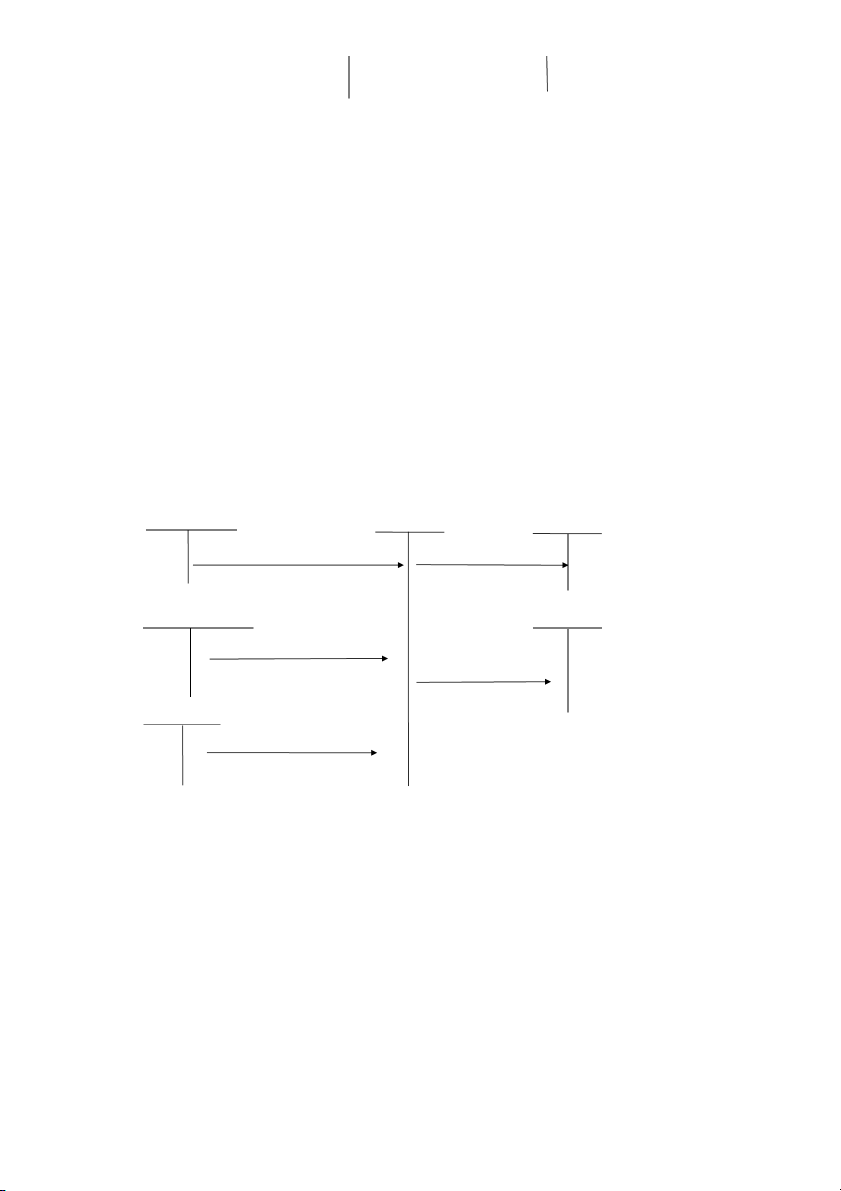

doanh nghiệp thường sử dụng một số phương thức bán hàngđược thể hiện qua sơ đồ: 6 Các phương thức bán hàng Bán buôn Bán lẻ Bán buôn Bán buôn Thu tiền Thu tiền trực Bán hàng không qua qua kho tập trung tiếp tự động kho Trực tiếp Chuyển hàng chờ chấp nhận

Sơ đồ 1.1: Các phương thức bán hàng doanh nghiệp

* Phương thức bán buôn: Bán buôn là hình thức bán hàng cho các tổ

chức, doanh nghiệp lấy hàng với khối lượng lớn, thanh toán dưới nhiều hình

thức khác nhau. Trong phương thức bán buôn thì có hai phương thức:

- Bán buôn qua kho: Là phương thức bán buôn hàng hóa mà trong đó

hàng hóa phải được xuất từ kho bảo quản của doanh nghiệp.

- Bán buôn không qua kho: Là phương thức giao trực tiếp cho đại diện

của bên mua, không đưa về nhập kho mà chuyển thẳng cho bên mua

* Phương thức bán lẻ: Bán lẻ hàng hóa là phương thức bán hàng trực

tiếp cho người tiêu dùng hoặc cho tổ chức kinh tế, đơn vị kinh tế, tập thể mua về

mang tính chất tiêu dùng nội bộ. Bao gồm ba phương thức bán hàng: bán lẻ thu

tiền tập trung, bán lẻ không thu tiền tập trung và bán lẻ tự động.

1.1.3 Các phương thức tiêu thụ sản phẩm trong doanh nghiệp

- Tiêu thụ trực tiếp: Là phương thức mà trong đó người bán giao thành

phẩm cho người mua trực tiếp tại kho người bán (hay trực tiếp tại các phân

xưởng không qua kho). Số hàng khi bàn giao cho khách hàng được chính thức 7

coi là tiêu thụ và người bán mất quyền sở hữu về số hàng này.

- Tiêu thụ sản phẩm theo phương thức chuyển hàng chờ chấp nhận:

Theo phương thức này bên bán chuyển hàng cho bên mua theo địa chỉ ghi

trong hợp đồng. Số hàng chuyển đi này vẫn thuộc hàng của doanh nghiệp, khi

người mua thanh toán hoặc chấp nhận thanh toán về số hàng chuyển giao thì số

hàng này được coi là tiêu thụ.

- Tiêu thụ theo phương thức bán hàng qua đại lý, ký gửi : Là phương thức

mà bên chủ hàng xuất hàng giao cho bên nhận đại lý ký gửi để bán. Bên đại lý

sẽ hưởng thù lao đại lý dưới hình thức hoa hồng hoặc chênh lệch giá.

- Tiêu thụ theo phương thức bán hàng trả chậm, trả góp : Là phương thức

bán hàng thu tiền nhiều lần. Người mua sẽ thanh toán lần đầu tại thời điểm mua,

số tiền còn lại người mua chấp nhận trả dần ở các kỳ tiếp theo và phải chịu một

tỷ lệ lãi nhất định.Thông thường số tiền trả ở các kỳ tiếp theo bằng nhau, trong

đó bao gồm thành phần doanh thu và một phần lãi trả chậm.

- Tiêu thụ theo phương thức hàng đổi hàng : Là phương thức tiêu thụ mà

trong đó người bán đem thành phẩm, vật tư, hàng hóa của mình để đổi lấy vật tư

hàng hóa của người mua, giá trao đổi là giá của hàng hóa đó trên thị trường.

- Tiêu thụ nội bộ : Là phương thức tiêu thụ hàng hóa giữa các đơn vị trực

thuộc cùng Công ty, tổng Công ty. Sự phân cấp quản lý giữa các đơn vị trực

thuộc (cấp trên, cấp dưới) trong cùng Công ty, tổng Công ty làm phát sinh nội bộ.

1.1.4 Các phương thức thanh toán

- Thanh toán dùng tiền mặt: theo phương thức này việc chuyển giao quyền

sở hữu sản phẩm, hàng hóa, dịch vụ cho khách hàng và việc thu tiền được thực

hiện đồng thời và người bán sẽ nhận được ngay số tiền mặt tương đương với số

hàng hóa mà mình đã bán.

- Thanh toán không dùng tiền mặt: theo phương thức này ngân hàng đóng

vai trò làm trung gian giữa doanh nghiệp và khách hàng, làm nhiêm vụ chuyển

tiền từ tài khoản của người mua sang tài khoản của Doanh nghiệp và ngược lại. 8

Người mua có thể thanh toán bằng các loại séc, trái phiếu, cổ phiếu, các loại tài

sản có giá trị tương đương,...Phương thức này thường được sử dụng trong

trường hợp người mua hàng mua với số lượng lớn, có giá trị lớn và đã mở tài khoản tại ngân hàng.

1.1.5 nhiệm vụ của kế toán bán hàng và xác định kết quả kinh doanh trong

doanh nghiệp thương mại * Vai trò

- Đối với một doanh nghiệp nói chung và một doanh nghiệp thương mại

nói riêng, tổ chức công tác bán hàng và xác định kết quả kinh doanh có vai trò

quan trọng, từng bước hạn chế được sự thất thoát hàng hóa, phát hiện được

những hàng hóa chậm luân chuyển để có biện pháp xử lý thích hợp nhằm thúc

đẩy quá trình tuần hoàn vốn. Có thể tìm ra những biện pháp thiếu sót mất cân

đối giữa khâu mua-khâu dự trữ và khâu bán để có biện pháp khắc phục kịp thời.

- Đối với nền kinh tế quốc dân: thực hiện tốt khâu bán hàng là cơ sở cho sự điều

hòa giữa sản xuất và tiêu dùng, đảm bảo sự phát triển cân đối cho từng ngành.

- Đối với người tiêu dùng: Bán hàng là cầu nối đưa sản phẩm từ doanh nghiệp

đến tay người tiêu dùng, thông qua đó khách hàng đáp ứng được nhu cầu tiêu

dùng, có thể mua sản phẩm một cách dễ dàng và nhanh chóng. * Nhiệm vụ

- Phản ánh kiểm tra , giám sát kịp thời kế hoạch tiêu thụ thành phẩm về

chủng loại, chất lượng…trên cơ sở đó đề xuất những định hướng cho sản xuất kinh

doanh của doanh nghiệp. Phản ánh chính xác tình hình tiêu thụ sản phẩm, hàng hóa

cung cấp dịch vụ, lao vụ, tình hình sử dụng vật tư, TSCĐ, hàng hóa, tiền vốn, các

khoản giảm trừ và thanh toán ngân sách, các khoản thuế phải nộp.

- Tổng hợp và phân bổ các khoản chi phí bán hàng, chi phí quản lý doanh

nghiệp, tính toán đúng đắn giá vốn hàng xuất bán , các khoản thuế phải nộp nhà

nước xác định chính xác doanh thu và kết quả tiêu thụ.

- Kiểm tra, giám sát tình hình thực hiện kết quả tiêu thụ, kế hoạch kết quả

kinh doanh của doanh nghiệp trên cơ sở đó có biện pháp cải tiến, hoàn thiện hoạt 9

động sản xuất và tiêu thụ của đơn vị, nâng cao hiệu quả kinh doanh.

- Ghi chép số lượng, chất lượng và chi phí bán hàng, giá mua trên hệ thống sổ thích hợp.

- Theo dõi và thanh toán kịp thời công nợ với nhà cung cấp và khách hàng có liên quan.

- Lựa chọn phương pháp và xác định đúng giá vốn hàng bán để đảm bảo báo

cáo tình hình tiêu thụ và kết quả tiêu thụ hàng hóa. * Ý nghĩa

Qúa trình sản xuất luôn gắn liền với quá trình tiêu thụ sản phẩm: sản xuất

là khâu trực tiếp sáng tạo ra của cải vật chất, sáng tạo ra giá trị mới. Bán hàng

khâu thực hiện giá trị, làm cho giá trị sử dụng của sản phẩm hàng hoá được phát

huy. Bán hàng là khâu cuối cùng của một chu kỳ sản xuất kinh doanh, có hoàn

thành tốt khâu này thì doanh nghiệp mới có điều kiện để bù đắp các chi phí về

lao động sống và lao động vật hoá đã bỏ ra trong khâu sản xuất, đảm bảo cho

quá trình tái sản xuất được mở rộng..

Thực hiện tốt quá trình bán hàng là doanh nghiệp có thể tồn tại và phát

triển. Nếu doanh nghiệp cung cấp sản phẩm hàng hoá kịp thời, đúng qui cách,

phẩm chất và số lượng sẽ làm tăng uy tín cho lợi nhuận cho doanh nghiệp.

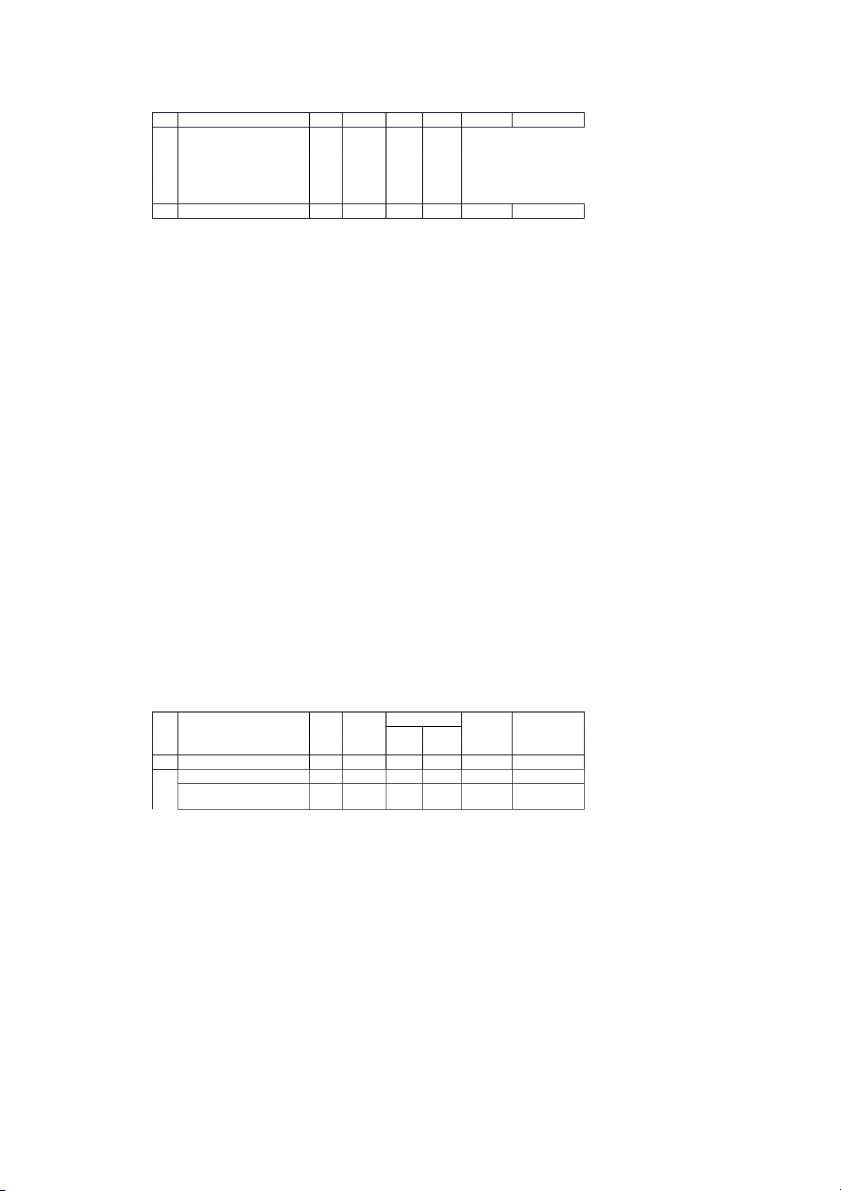

1.1.5 Phương pháp tính trị giá mua và chi phí thu mua trong DN thương mại

1.2.1.3 Các phương pháp tính giá xuất kho:

Trị giá vốn của hàng hóa xuất bán được tính qua 3 bước:

Bước 1:Giá xuất kho của hàng hóa được xác định theo 1 trong 4 phương pháp sau:

- Phương pháp giá thực tế đích danh: Theo phương pháp này thành phẩm

xuất kho thuộc lô thành phẩm nhập đợt nào thì lấy đúng giá nhập nó để tính.

-Phương pháp giá bình quân: Theo phương pháp này trị giá thực tế của

thành phẩm xuất kho được tính được tính bình quân giữa trị giá thực tế của

thành phẩm tồn kho đầu kỳ với giá thực tế của thành phẩm nhập kho trong kỳ. 10 Trị giá thực tế của Số lượng Đơn giá bình = x SP xuất kho SP xuất kho quân

Trị giá thành phẩm tồn đầu kỳ và nhập Đơn giá trong kỳ bình quân cả kỳ =

Số lượng thành phẩm tồn đầu kỳ và nhập dự trữ trong kỳ

- Phương pháp FIFO (nhập trước xuất trước): Phương pháp này áp dụng

dựa trên giả định là hàng được mua trước hoặc sản xuất trước thì được xuất

trước và giá trị thành phẩm được tính theo giá trị của lô thành phẩm nhập kho ở

thời điểm đầu kỳ hoặc gần đầu kỳ, giá trị của thành phẩm tồn kho được tính theo

giá của thành phẩm nhập kho ở thời điểm cuối kỳ hoặc gần cuối kỳ còn tồn kho.

-Phương pháp nhập sau xuất trước (LIFO): Theo phương pháp này người

ta giả thiết số hàng nào nhập kho sau thì xuất kho trước. Hàng xuất thuộc lô

hàng nào thì lấy đơn giá thực tế của lô hàng đó là giá hàng xuất kho.

- Phương pháp giá bán lẻ

Bước 2: Tính chi phí thu mua phân bổ cho hàng xuất bán trong kỳ: Chi phí Chi phí Chi phí mua hàng tồn đầu + mua hàng phát Số thu mua phân kỳ sinh trong kỳ = x lượng tiêu bổ cho hàng Số lượng Số lượng thụ trong kỳ xuất bán + hàng nhập trong hàng tồn đầu kỳ kỳ

Bước 3: Tính trị giá vốn hàng hóa xuất bán: Chi phí thu mua Giá trị vốn Giá trị mua = + phân bổ cho hàng xuất hàng hóa xuất bán hàng hóa xuất bán bán

1.2. Nội dung của công tác kế toán bán hàng và xác đinh kết quả kinh doanh.

1.2.1 Kế toán giá vốn hàng bán 11 1.2.1.1 Khái niệm

- Khái niệm: kế toán giá vốn hàng bán là giá thực tế xuất kho của hàng hóa, sản

phẩm và đã được xác định là tiêu thụ để xác định kết quả hoạt động kinh doanh trong kỳ.

- Tài khoản sử dụng: Kế toán sử dụng tài khoản 632 – Giá vốn hàng bán

- Chứng từ sửa dụng : Phiếu nhập kho, phiếu xuất kho, phiếu xuất kho kiêm vận chuyển nội bộ…

- Sổ sách : Sổ chi tiết TK 632, Sổ cái TK 632,…

1.2.1.2 Kết cấu TK 632 Nợ TK 632 Có

- Tập hợp trị giá vốn của hàng hoá (đã - GVHB bị trả lại trong kỳ.

được coi là tiêu thụ trong kỳ).

- K/c GVHB đã tiêu thụ trong kỳ

- Các khoản khác được tính vào giá vốn sang TK 911 để xác định kết quả hàng bán trong kỳ kinh doanh

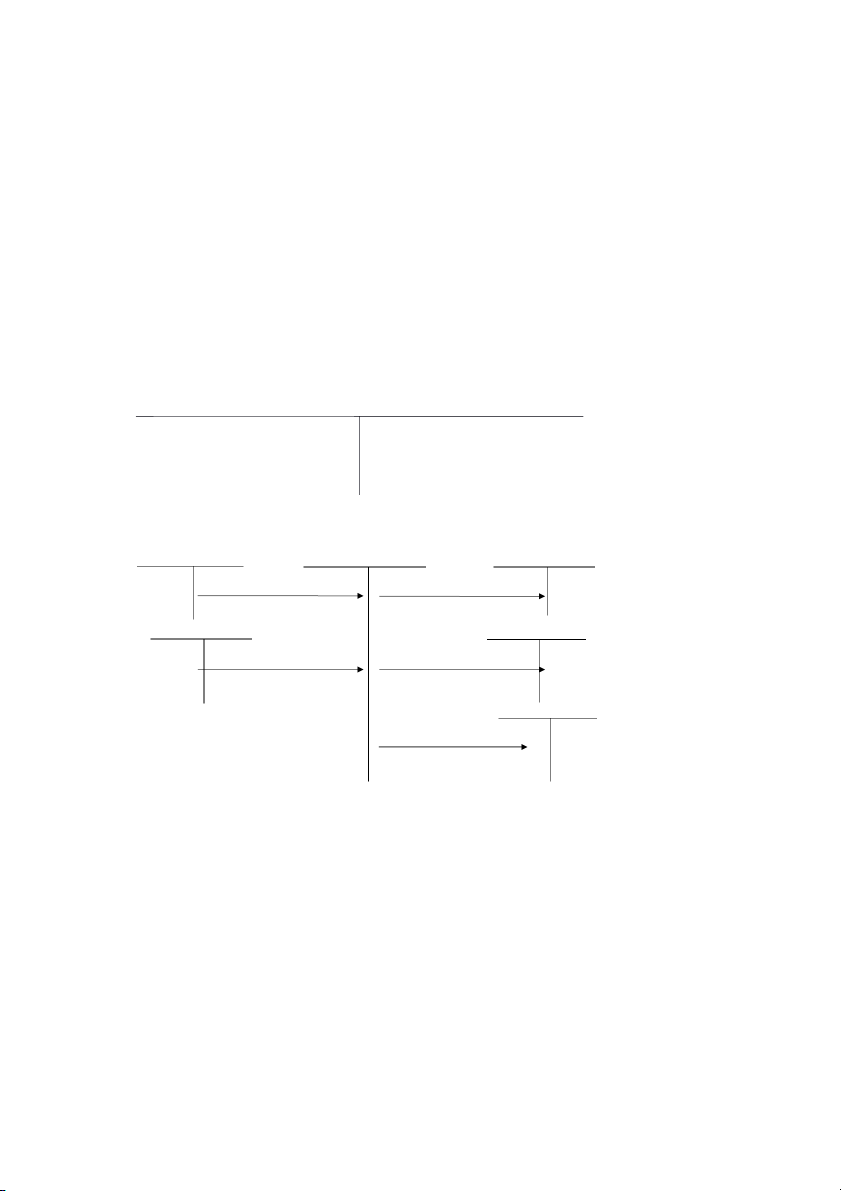

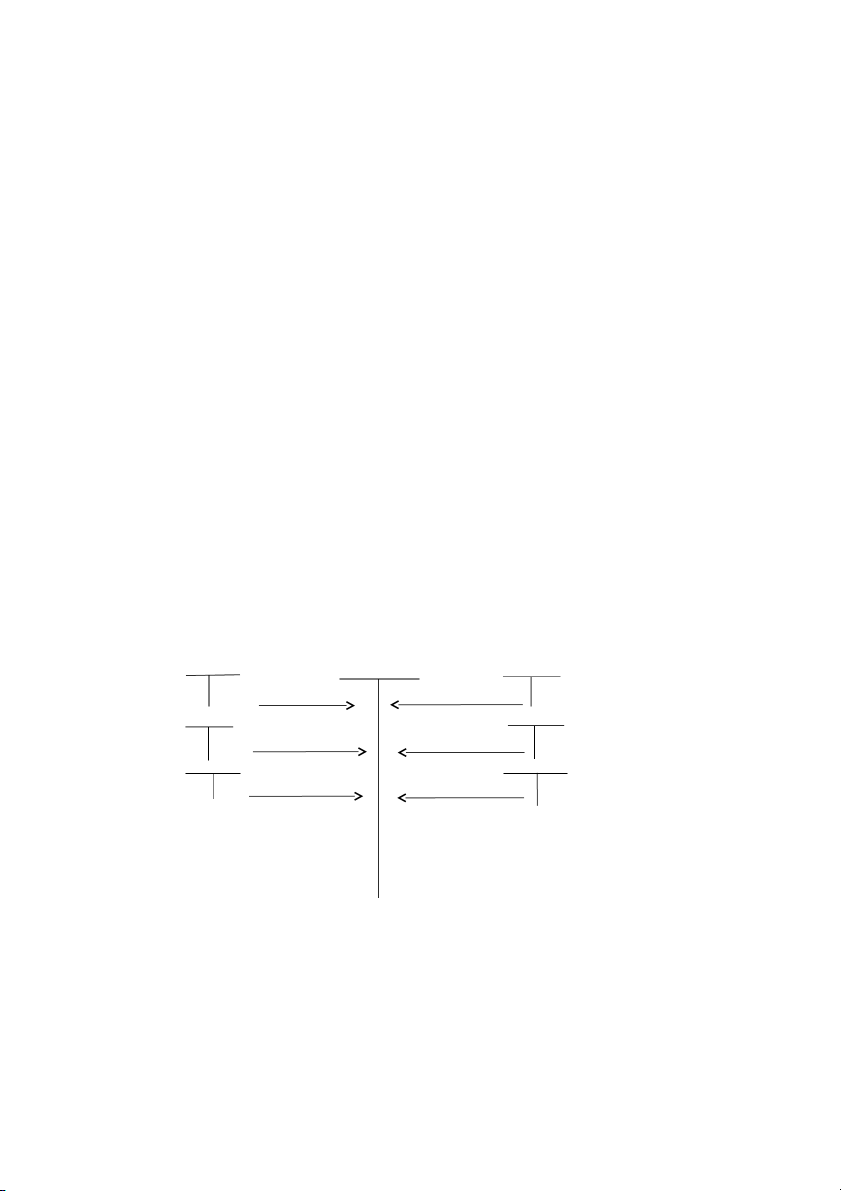

1.2.1.4 Trình tự hạch toán

Đối với doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai

thường xuyên, trình tự hạch toán giá vốn hàng bán được thực hiện qua sơ đồ 1.1 12 TK 154, 155 TK 632 TK 911

Xuất kho thành phẩm K/c xác định KQKD

TK 154,155 TK 157 TK 155, 152,.. Hàng bán bị trả lại

Hàng gửi đi bán Hàng gửi đi nhập kho xđ là TT TK 621,622,… TK 229

Các khoản khác vượt định mức Hoàn nhập dự phòng được tính giá vốn giảm giá hàng tồn kho TK 229

Dự phòng giảm giá hàng tồn kho

Sơ đồ 1.1 Trình tự hạch toán kế toán giá vốn hàng bán

1.2.2 Kế toán doanh thu và các khoản giảm trừ doanh thu 1.2.2.1 Khái niệm

* Doanh thu bán hàng và cung cấp dịch vụ: Là tổng giá trị các lợi ích kinh tế

doanh nghiệp đã thu được hoặc sẽ thu được trong kỳ kế toán, phát sinh từ các

hoạt động sản xuất kinh doanh thông thường của doanh nghiệp, góp phần làm tăng vốn chủ sở hữu.

* Điều kiện ghi nhận doanh thu:

Doanh thu bán hàng được ghi nhận khi đồng thời thỏa mãn tất cả các các điều kiện sau:

- Khi quyền sở hữu và rủi ro gắn liền với tài sản được chuyển giao phần

lớn cho bên có liên quan kiểm soát sản phẩm.

- Doanh thu xác định tương đối chắc chắn.

- Doanh thu đã thu và sẽ thu được lợi ích kinh tế từ bán hàng.

- Xác định được chi phí liên quan đến bán hàng.

* Các khoản giảm trừ doanh thu bao gồm: 13

- Giảm giá hàng bán là số tiền giảm trừ khách hàng ngoài hóa đơn hay hợp đồng

cung cấp dịch vụ do các nguyên nhân đặc biệt như: hàng kém phẩm chất, không

đúng quy cách, giao hàng không đúng thời gian, địa điểm trong hợp đồng,…

- Hàng bán bị trả lại: Là số hàng đã được coi là bán hàng nhưng bị người mua

từ chối, trả lại do không tôn trọng hợp đồng kinh tế như đã ký kết.

- Chiết khấu thương mại: Là khoản mà doanh nghiệp giảm giá niêm yết cho

khách hàng do mua hàng với khối lượng lớn.

- Chứng từ, sổ sách sử dụng: Hóa đơn GTGT, hóa đơn bán hàng, giấy báo nợ,

giấy báo có, phiếu thu, phiếu chi, hợp đồng kế toán,…

- Sổ sách sử dụng: Sổ nhật ký chung, Sổ cái TK: 511, 911, 111,112, 131,…

1.2.2.2 Tài khoản sử dụng: TK 511 -

“Doanh thu bán hàng và cung cấp dịch vụ”

Kết cấu tài khoản

* Kết cấu tài khoản 511 Nợ TK 511 Có

+ Gồm các khoản chiết khấu thương mại, + Doanh thu bán hàng hoá, bất động

giảm giá hàng bán và hàng bán bị trả lại.

sản đầu tư và cung cấp dịch vụ của

+ Số thuế GTGT phải nộp của doanh doanh nghiệp thực hiện trong kỳ kế

nghiệp nộp thuế GTGT tính theo phương toán. pháp trực tiếp.

+ Kết chuyển doanh thu thuần vào TK 911

1.2.2.3. Trình tự hạch toán

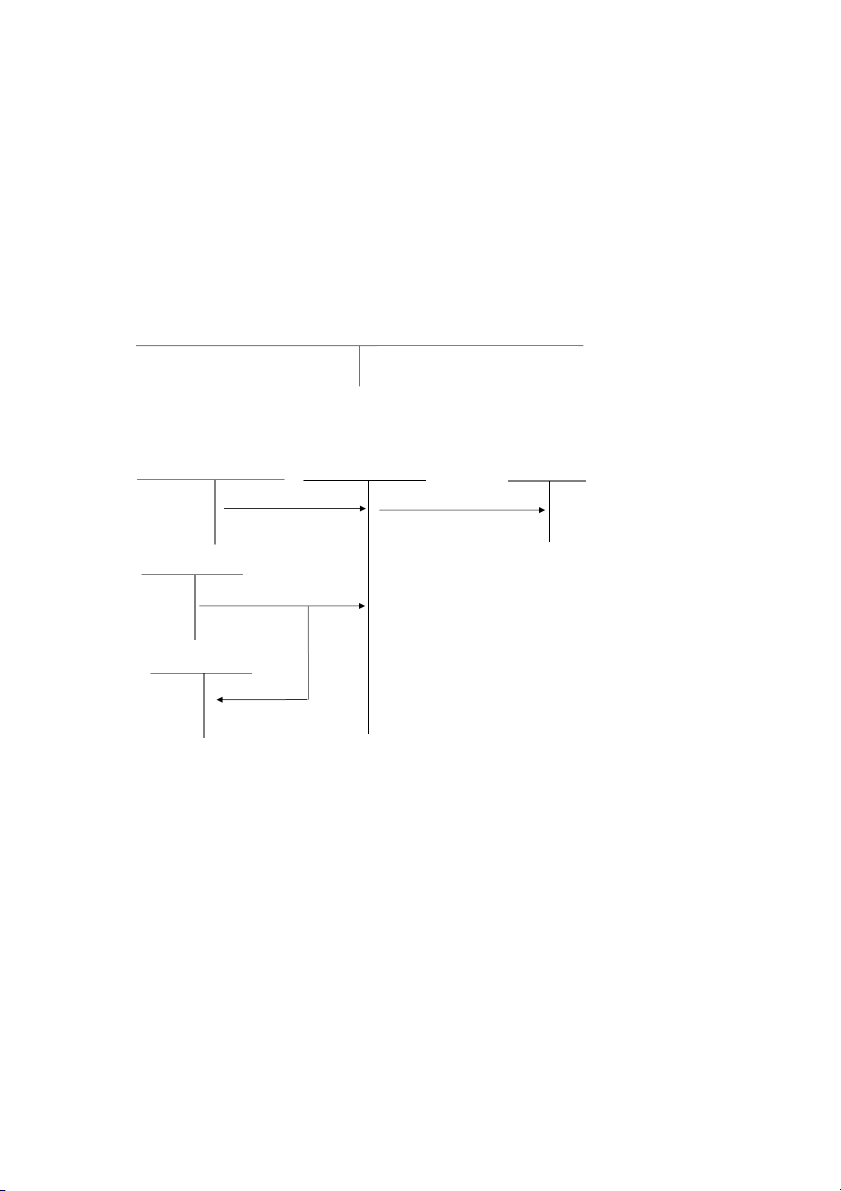

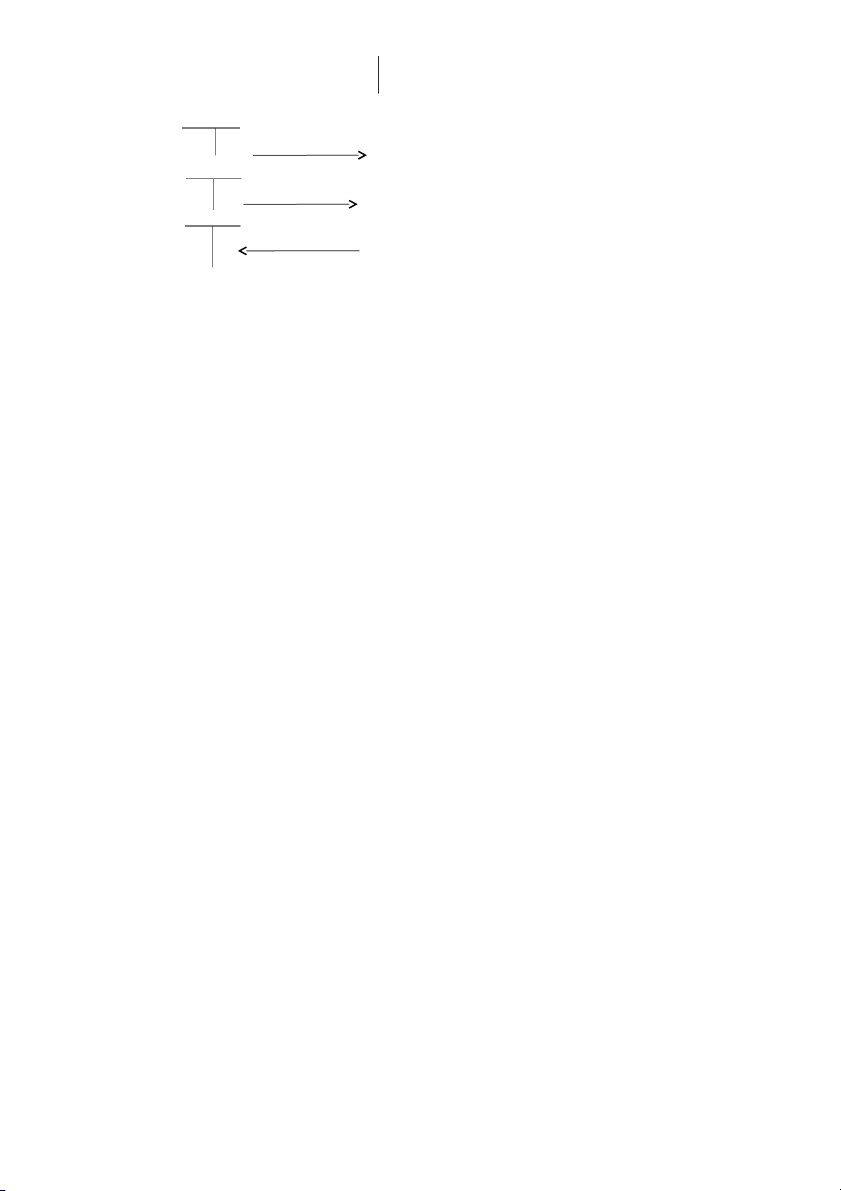

a. Trình tự kế toán các doanh thu bán hàng và cung cấp dịch vụ

Trình tự hạch toán các nghiệp vụ xác định doanh thu BH & CCDV được

thể hiện qua sơ đồ 1.2 sau: TK 333 TK 511 TK 111, 112, 131

Thuế TTĐB, XK, DTBH và CCDV phát sinh GTGT phải nộp TK 111,131… TK 3331 14 K/c các khoản giảm trừ DT TK 911 K/c DTT

Sơ đồ 1.2. Kế toán doanh thu BH & CCDV b. Trình t k

ự ếế toán các khoả n giả m trừ doanh thu

1.2.3 Kế toán chi phí quản lí kinh doanh 1.2.3.1 Khái niệm

- Chi phí bán hàng: Là những khoản chi phí phát sinh mà doanh nghiệp

phải bỏ ra có liên quan đến hoạt động thụ sản phẩm, hàng hóa, dịch vụ trong kỳ.

- Chi phí quản lý doanh nghiệp: Là những khoản chi phí phát sinh có liên

quan chung đến toàn bộ hoạt động của cả doanh nghiệp mà không tách riêng cho

bất cứ một hoạt động nào, bao gồm: chi phí nhân viên, chi phí vật liệu quản lý,

chi phí dụng cụ, đồ dùng văn phòng, chi phí dịch vụ mua ngoài,...

* Chứng từ sử dụng: Hóa đơn GTGT, Phiếu xuất kho, Bảng tính và

phân bổ tiền lương, Bảng tính và phân bổ khấu hao, Các chứng từ khác,… * Tài khoản sử dụng

TK 642 “Chi phí kinh doanh” tài khoản có hai tài khoản cấp 2

-TK 6421 “Chi phí bán hàng”

- TK 6422 “Chi phí quản lý doanh nghiệp”

1.2.3.2 Kết cấu tài khoản Nợ TK 642 Có

– Các chi phí quản lý kinh doanh – Các khoản được ghi giảm chi phí phát sinh trong kỳ; quản lý kinh doanh;

– Số dự phòng phải thu khó đòi, dự – Hoàn nhập dự phòng phải thu khó phòng phải trả

đòi, dự phòng phải trả

– Kết chuyển chi phí QLKD vào TK911

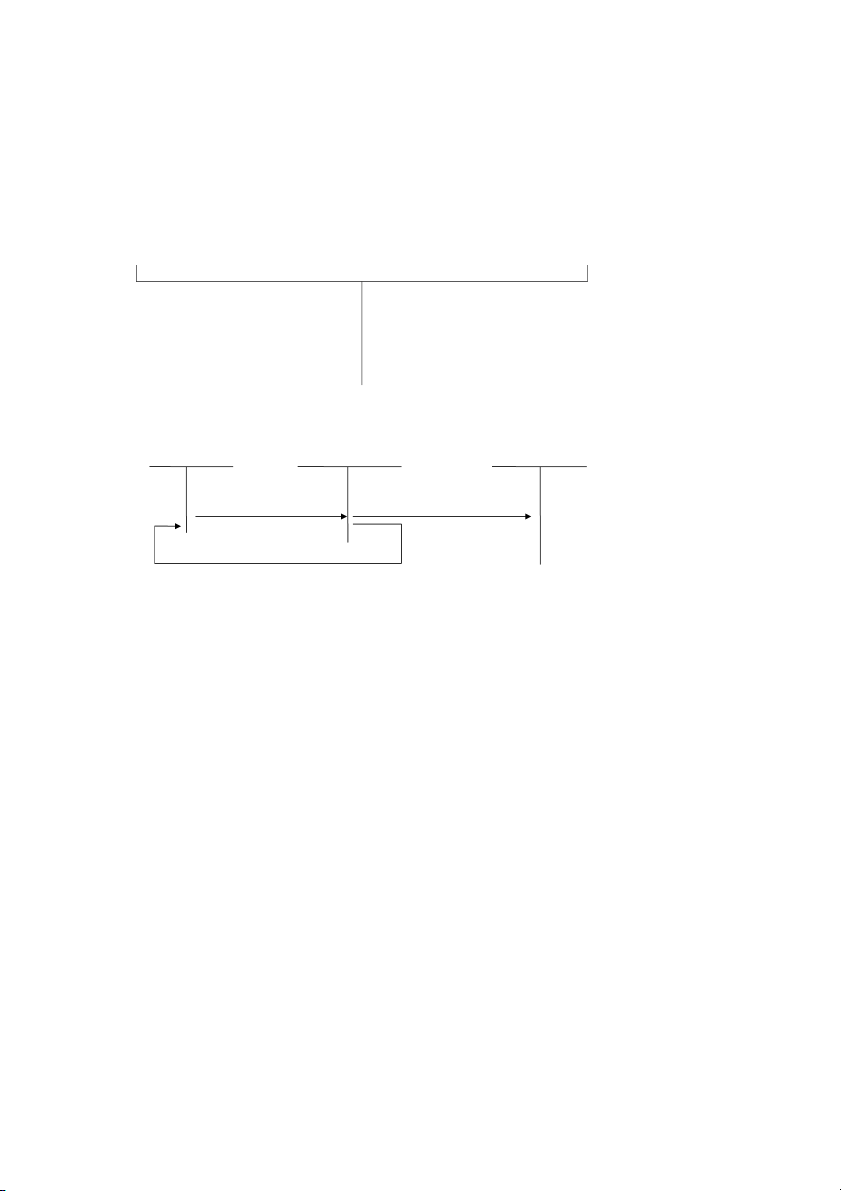

1.2.3.3 Trình tự hoạch toán

Trình tự hoạch toán chi phí kinh doanh được thể hiện qua sơ đồ 15

TK 334, 338 TK 642 TK 111, 112, 152

CP nhân viên bán hàng Các khoản ghi giảm Nhân viên QLDN CPBH, CPQLDN TK 152, 153 CPVL,CCDC TK 911 TK 214

CP khấu hao TSCĐ K/c xác định KQKD TK 352, 242, 335 Phân bổ vào CPBH, CPQLDN

CP trích trước và trả trước TK 111, 112, 141, 331 Chi phí khác bằng tiền

Sơ đồ 1.3: Trình tự hạch toán tài khoản chi phí kinh doanh

1.2.4 Kế toán doanh thu hoạt động tài chính 1.2.4.1 Khái niệm

Doanh thu hoạt động tài chính: là những khoản thu do hoạt động đầu tư tài

chính và kinh doanh về vốn mang lại, bao gồm: tiền lãi, cổ tức, lợi nhuận được

chia, chênh lệch lãi do bán ngoại tệ, khoản lãi chênh lệch tỷ giá ngoại tệ,....

*Chứng từ sử dụng: Giấy báo có...

*Tài khoản sử dụng: Tài khoản 515 - (Doanh thu hoạt động tài chính) để

phản ánh các nghiệp vụ phát sinh trong kỳ.

1.2.4.2 Kết cầu tài khoản Nợ TK 515 Có

+ Các khoản doanh thu hoạt động tài + Số thuế GTGT phải nộp tính theo

chính thực tế phát sinh trong kỳ

phương pháp trực tiếp (nếu có);

+ Kết chuyển doanh thu hoạt động tài chính sang TK 911

1.2.4.3 Trình tự kế toán

Trình tự hoạch toán chi phí kinh doanh được thể hiện qua sơ đồ TK 911 TK 515 TK 111,112,131,138 16 Kết chuyển DTHĐTC khi

Thu tiền lãi cổ phiếu, trái

xác định kết quả kinh doanh

phiếu Chiết khấu thanh toán TK121

Thu lãi đầu tư trực tiếp Lãi bán hàng trả góp

Sơ đồ 1.4 . Trình tự hach toán doanh thu tài chính

1.2.5 Kế toán chi phí tài chính 1.2.5.1 Khái niệm

Chi phí tài chính là các khoản đầu tư tài chính ra ngoài doanh nghiệp nhằm

mục đích sử dụng hợp lý các nguồn vốn, tăng thêm thu nhập, nâng cao hiệu quả

kinh doanh của doanh nghiệp.

*Tài khoản sử dụng: Tài khoản 635-"Chi phí tài chính"

*Tài khoản sử dụng: 635 “Chi phí tài chính”.

1.2.5.3 Trình tự kê toán

Chi phí tài chính được thể hiện qua sơ đồ 1.5 như sau:

i phí tài chính được thể hiện qua sơ đồ 1.5 như sau: TK 111, 112, 331 TK 635 TK 229

Chi phí phát sinh trong quá trình

Hoàn nhập số chênh lệch

dự phòng giảm giá đầu tư

đầu tư hoặc chiết khấu thanh toán tài chính TK 121, 128, 221… TK 911

Khoản lỗ liên doanh, chuyển nhượng vốn Kết chuyển chi phí tài chính phát sinh trong kỳ TK 1591, 229 Lập dự phòng giảm giá đầu tư tài chính 17

Sơ đồ 1.5: Trình tự hạch toán kế toán chi phí tài chính

1.2.6 Kế toán thu nhập khác và chi phí khác

1.2.6.1 Kế toán thu nhập khác *Khái niệm:

- Thu nhập khác là những khoản thu nhập từ ngoài hoạt động sản xuất, kinh

doanh của doanh nghiệp. Bao gồm: thu từ thanh lý, nhượng bán TSCĐ, thu tiền

phạt do khách hàng vi phạm hợp đồng....

- Chứng từ sử dụng: Hóa đơn GTGT, biên bản thanh lý,....

- Tài khoản sử dụng: Để phản ánh các nghiệp vụ liên quan đến thu nhập khác

doanh nghiệp sử dụng TK 711 “Thu nhập khác”. *Kết cấu Nợ TK 711 Có

+ Các khoản thu nhập khác phát sinh + Số thuế GTGT phải nộp (nếu có)

đối với các khoản thu nhập khác. trong kỳ.

+ Cuối kỳ kế toán, kết chuyển TK911 *Trình tự kế toán:

Trình tự hạch toán thu nhập khác được thể hiện qua sơ đồ 1.6 : TK 911 TK 711 TK 111, Kết chuyển thu nhập Thu nhập từ thanh lý, khác nhượng bán TSCĐ TK 333 TK 152,156,211

Các khoản thuế trừ vào thu

Được tài trợ biếu tặng, vật nhập khác tư, hàng hóa, TSCĐ TK 331, 338 Các khoản nợ không xác định được chủ nhợ

Sơ đồ 1.6. Trình tự hach toán tài khoản thu nhập khác 18

1.2.6.2 Kế toán chi phí khác

* Khái niệm: Là những khoản chi phí và những khoản lỗ do các hoạt động

riêng biệt với các hoạt động thông thường của doanh nghiệp gây ra bao gồm:

Chi phí thanh lý, nhượng bán TSCĐ và giá trị còn lại của TSCĐ khi thanh lý,

nhượng bán, bị phạt thuế, tiền phạt vi phạm hợp đồng kinh tế, các khoản chi phí khác.

- Chứng từ sử dụng: Hóa đơn GTGT, biên bản thanh lý,....

- Tài khoản sử dụng: TK 811 “chi phí khác”. * Kết cấu TK: Nợ TK 811 Có

– Các khoản chi phí khác phát sinh.

– Cuối kỳ, kết chuyển các khoản chi phí khác vào TK911

*Trình tự kế toán:

Chi phí khác được thể hiện qua sơ đồ 1.7: TK111,112,152,153,338... TK 811 TK 911 Các khoản chi phí Kết chuyển chi phí khác khác phát sinh TK 211,213

Giá trị còn lại khi thanh lý, nhượng bán tài sản TK 214 Số tài sản đã khấu hảo

Sơ đồ 1.7: Trình tự hạch toán kế toán chi phí khác

1.2.7 Kế toán chi phí thuế thu nhập doanh nghiệp 1.2.7.1 Khái niệm: 19

Chi phí thuế thu nhập doanh nghiệp (hoặc thu nhập thuế thu nhập doanh nghiệp) là

tổng chi phí thuế thu nhập hiện hành và chi phí thuế thu nhập hoãn lại khi xác định lợi

nhuận hoặc lỗ của một kỳ.

Chứng từ sử dụng: Tờ khai thuế TNDN, tờ khai tạm tính thuế TNDN hàng quý,

bảng quyết toán thuế TNDN hàng năm,. .

Tài khoản sử dụng: Sử dụng TK 821 “Chi phí thuế thu nhập doanh nghiệp”. 1.2.7.2 Kết cấu TK 821: Nợ TK 821 Có

+ Chi phí thuế thu nhập DN hiện hành phát + Số thuế thu nhập DN hiện hành thực tế sinh trong năm. phải nộp trong năm

+ Thuế TNDN của các năm trước phải nộp + Số thuế TNDN của các năm trước được

+ Kết chuyển chênh lệch giữa số phát sinh ghi giảm CP thuế TNDN hiện hành

bên có TK 821 > bên nợ 821 vào TK 911

+ Kết chuyển CP thuế TNDN vào TK 911.

1.2.7.3 Trình tự hoạch toán

Trình tự hạch toán chi phí thuế thu nhập doanh nghiệp được thể hiện qua sơ đồ 1.8 dưới đây: TK 3334 TK 821 TK 911

Số thuế TNDN hiện hành K/c CP thuế TNDN hiện hành

Chênh lệch số thuế TNDN tạm nộp lớn hơn số phải nộp

Sơ đồ 1.8: Trình tự hoạch toán chi phí thuế thu nhập doanh nghiệp

1.2.8 Kế toán xác định kết quả hoạt động kinh doanh 1.2.8.1 Khái niệm:

Kết quả hoạt động kinh doanh là kết quả cuối cùng của hoạt động sản xuất

kinh doanh, hoạt động tài chính, hoạt động khác của doanh nghiệp sau một thời

kỳ nhất định, biểu hiện bằng số tiền lãi hoặc lỗ.

* Tài khoản sử dụng:

TK 911 “Xác định kết quả hoạt động kinh doanh”. 1.2.8.2 Kết cấu: 20 Nợ TK 911 Có

- -Trị giá vốn của sản phẩm, hàng hoá,- -Doanh thu thuần về số sản phẩm hàng

bất động sản đầu tư và dịch vụ đã tiêu hoá, bất động sản đầu tư và dịch vụ đã thụ tiêu thụ

- -Chi phí hoạt động tài chính, chi phí- -Doanh thu hoạt động tài chính, các thuế TNDN và chi phí khác

khoản thu nhập khác và khoản ghi

- -Chi phí bán hàng và chi phí QLDN giảm chi phí thuế TNDN

tính cho hàng tiêu thụ trong ký - -Kết chuyển lỗ. - -Kết chuyển lãi.

* Phương pháp xác định kết quả kinh doanh

Kết quả hoạt động kinh doanh của doanh nghiệp bao gồm: Kết quả hoạt động sản xuất

kinh doanh, kết quả hoạt động tài chính và kết quả hoạt động khác.

Kết quả hoạt động

Kết quả hoạt động Kết quả hoạt Kết quả hoạt = + +

sản xuất, kinh doanh bán hàng và ccdv động tài chính động khác Trong đó:

Kết quả hoạt động bán hàng và ccdv Kết quả hoạt Doanh thu thuần về Giá vốn Chi phí bán động bán hàng và = bán hàng và cung - hàng - ccdv cấp dịch vụ bán hàng và QLDN

Doanh thu thuần = Tổng doanh thu – Các khoản giảm trừ doanh thu

Kết quả hoạt động tài chính:

Kết quả hoạt động Doanh thu hoạt Chi phí hoạt _ tài chính = động tài chính động tài chính

Kết quả hoạt động khác: Kết quả hoạt = Các khoản thu Các khoản Chi phí thuế _ _ động khác nhập khác chi phí khác TNDN

*Trình tự kế toán:

Trình tự hạch toán kế toán xác định kết quả kinh doanh thể hiện qua sơ đồ 1.9: TK 632, 642 TK 911 TK 511

K/c giá vốn, chi phí BH, K/c doanh thu bán hàng

Chi phí quản lí kinh doanh và cung cấp doanh thu 21 TK 635, 811 TK 515, 711

K/c chi phí hoạt động TC K/c DT hoạt động TC

hoạt động khác hoạt động khác TK 821 TK 821 K/c CP thuế TNDN K/c CP thuế TNDN

Phát sinh Có < Phát sinh Nợ Phát sinh Có > Phát sinh Nợ TK 4212 TK 4212

Kết chuyển lãi Kết chuyển lỗ

Sơ đồ 1.9. Xác định kết quả hoạt động kinh doanh 22 CHƯƠNG 2

ĐẶC ĐIỂM CƠ BẢN VÀ KẾT QUẢ HOẠT ĐỘNG KINH DOANH CỦA

CÔNG TY CỔ PHẦN SƠN THÀNH – QUẢNG BÌNH

2.1. Đặc điểm cơ bản của Công Ty Cổ Phần Sơn Thành – Quảng Bình

2.1.1 Thông tin chung về công ty

Tên Doanh nghiệp : Công Ty Cổ Phần Sơn Thành Mã số thuế: 3100349375 Thành lập ngày 04/04/2006

Địa chỉ trụ sở chính: Diêm Hải, Phường Phú Hải, Thành phố Đồng Hới, Quảng Bình

-Vốn điều lệ của công ty: 900.000.000 đồng (chín trăm triệu đồng)

Ngành nghề kinh doanh: Bán buôn Bán buôn sơn, vécni.

2.1.2 Lịch sử hình thành và phát triển của công ty

Công Ty Cổ Phần Sơn Thành Quảng Bình là một tổ chức kinh tế có tên

riêng, có tài sản riêng, có trụ sở giao dịch ổn định, được đăng kí kinh doanh theo

quy định của pháp luật nhằm thực hiện các hoạt động kinh doanh thương mại dịch vụ, hàng hóa…

Quá trình hình thành và phát triển của công ty trải qua nhiều lần sát nhập

và đổi tên. Cuối cùng đến năm 2006, công ty đổi tên thành Công Ty Cổ Phần Sơn Thành Quảng Bình.

Công Ty Cổ Phần Sơn Thành - Quảng Bình được thành lập theo quyết định

và giấy chứng nhận đăng ký kinh doanh số 3100349375 của Chi cục Thuế khu

vực Đồng Hới - Quảng Ninh. Cũng như các doanh nghiệp khác công ty phải

thực hiện đầy đủ các nghĩa vụ đối với Nhà nước thực hiện tốt chế độ quản lý

kinh doanh, quản lý tài chính, sử dụng hợp lý có hiệu quả về nguồn vốn, nguồn

nhân lực, nộp thuế đúng thời hạn và đầy đủ cho Nhà nước.

Qua 14 năm hoạt động, Công Ty Cổ Phần Sơn Thành – Quảng Bình đang

dần khẳng định hướng đi của riêng mình, đến nay công ty đã không ngừng phát 23

triển và phấn đấu về mọi mặt, từng bước hoàn thiện mình , coi trọng hiệu quả

kinh tế, đồng thời luôn thực hiện đầy đủ nghĩa vụ nộp ngân sách Nhà Nước.

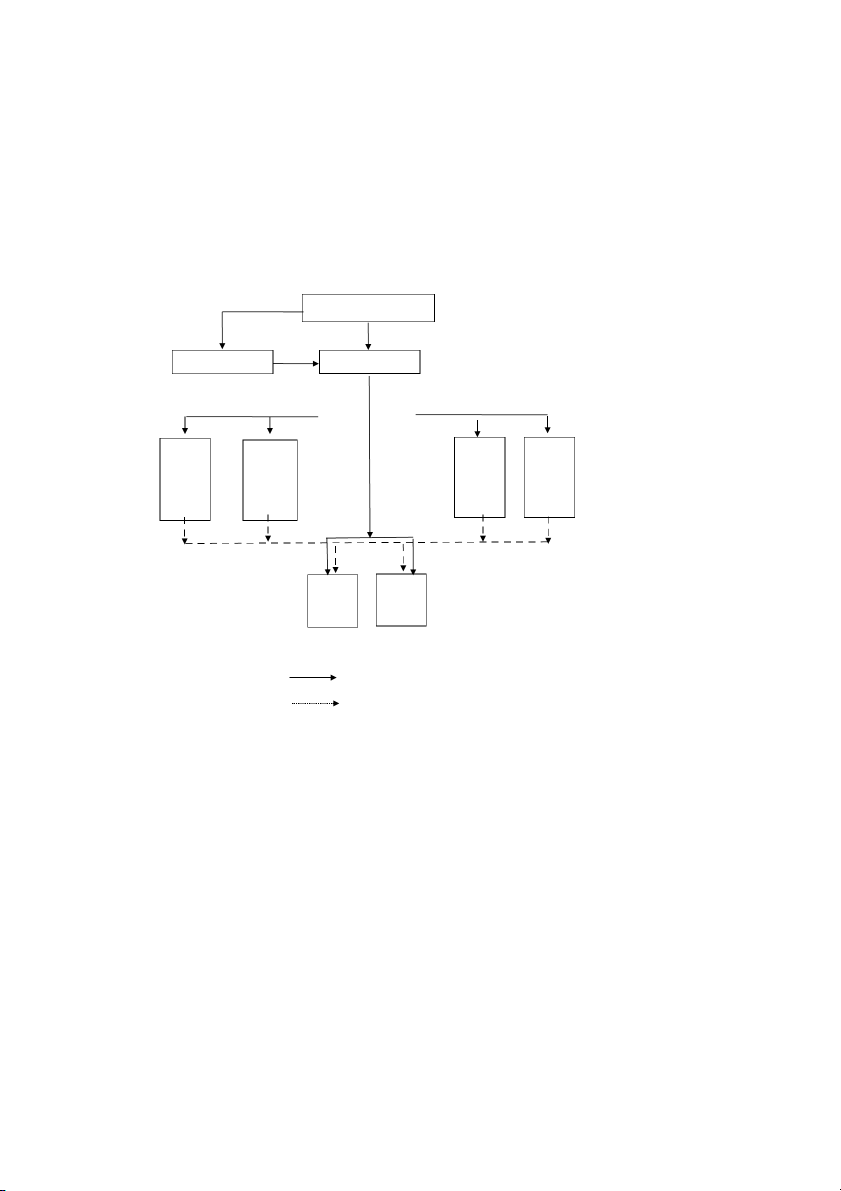

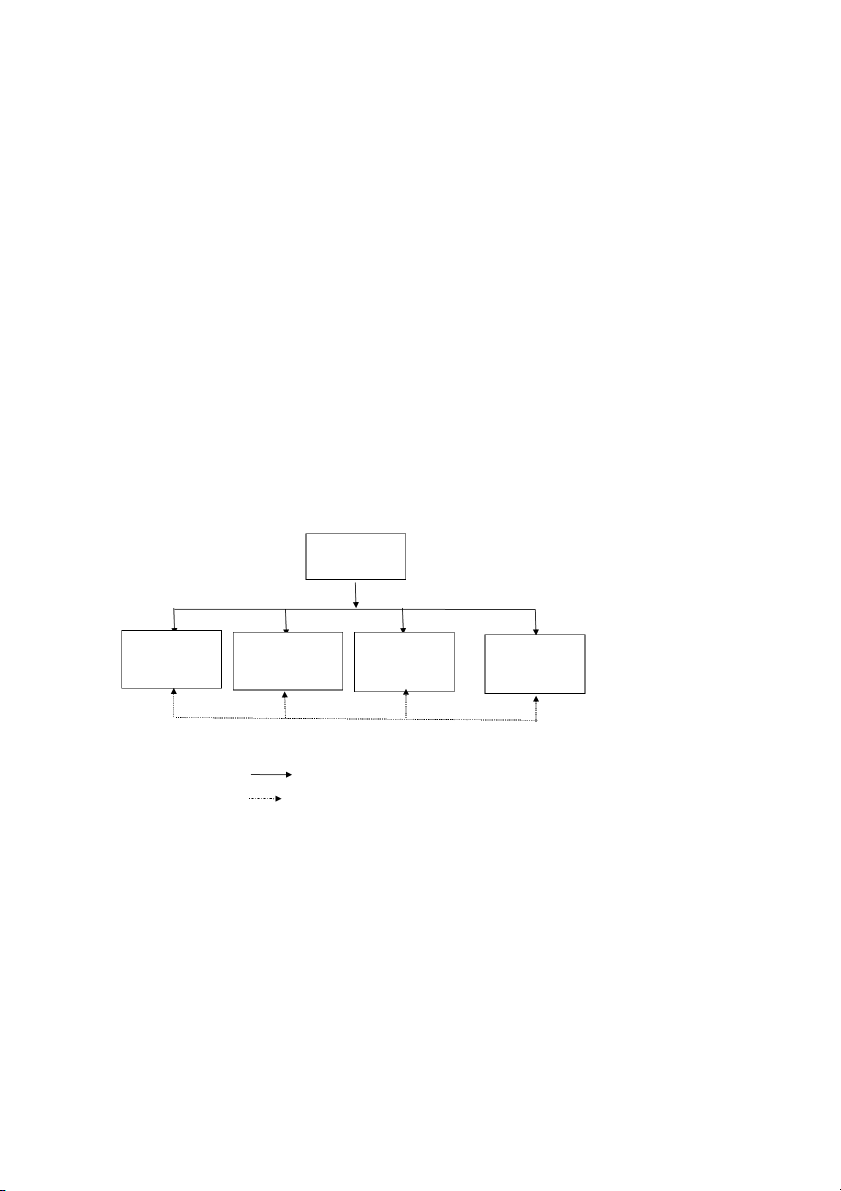

2.1.3 Tổ chức bộ máy hoạt động của công ty

Cơ cấu tổ chức của công ty được thiết lập theo mô hình trực tuyến, Giám

đốc là người là người đứng đầu có quyết định cao nhất, dưới là các phòng ban

với chức năng và nhiệm vụ khác nhau.

Sau đây là sơ đồ bộ máy quản lý của Công ty:

Hội đồng quản trị Ban kiểm soát Ban Giám đốc c P K h h P í ò c P i n h n t P n h h s h h ò h g t í ò h ự , o n u n n d ò n h á h n g ậ g o n h à K t k a g â n t ế à ỹ n n h i h K V Đ t h ả ậ ộ o i n i * Ghi chú: Quan hệ trực tuyến Quan hệ chức năng

Sơ đồ 2.1: Sơ đồ bộ máy quản lý của công ty

Nhiệm vụ và chức năng các phòng ban: 24

* Hội đồng quản trị: Có toàn quyền giải quyết mọi vấn đề liên quan đến

mục đích và quyền lợi của Công ty. Có chức năng quản lý và điều hành các hoạt

động sản xuất kinh doanh của doanh nghiệp một cách tổng thể.

* Ban kiểm soát: là tổ chức thay mặt Giám đốc kiểm soát mọi hoạt động

kinh doanh, quản trị và điều hành của Công ty.

* Giám đốc: là người lãnh đạo cao nhất của công ty, chịu trách nhiệm về mọi

hoạt động kinh doanh của công ty, tổ chức sắp xếp việc làm cho nhân viên trong

công ty, đại diên quyền lợi và nghĩa vụ của công ty trước pháp luật.

* Phòng hành chính nhân sự: Soạn thảo các công văn giấy tờ, các quyết

định của ban giám đốc, lưu trữ, gửi, tiếp nhận các công văn đi đến, các chế độ

đối với người lao động đồng thời Thực hiện công tác tuyển dụng nhân sự đảm

bảo chất lượng theo yêu cầu chiến lược của công ty , tổ chức và phối hợp với

các đơn vị khác thực hiện quản lý đào tạo nhân sự của công ty.

* Phòng kinh doanh: Tổ chức khai thác tìm kiếm thị trường, đưa ra các

chiến lược kinh doanh cho công ty để từ đó lập ra kế hoạch kinh doanh có hiệu

quả đúng pháp luật quy định.

* Phòng kế toán: Có nhiệm vụ thực hiện đúng các chế độ, chính sách của

Nhà nước. Hạch toán đầy đủ, thường xuyên, kịp thời hoạt động kinh tế tài chính,

kiểm tra và phân tích các hoạt động kinh tế giúp giám đốc lắm bắt kịp thời tình

hình hoạt động của công ty. Tổ chức hạch toán trong công ty đứng đầu là kế toán trưởng.

* Phòng kỹ thuật: chịu trách nhiệm về hoạt động kỹ thuật, sửa chữa sai sót,

xác định các thông số kỹ thuật, lập định mức tiêu hao vật tư lao động cho sản phẩm.

* Đội vận tải:có nhiệm vụ chuyên chở hàng từ kho đến nơi người nhận yêu cầu

* Kho: Nơi cất trữ hàng hóa từ lúc mua đến khi xuất bán.

2.1.4 Đặc điểm của cơ sở vật chất kĩ thuật của công ty

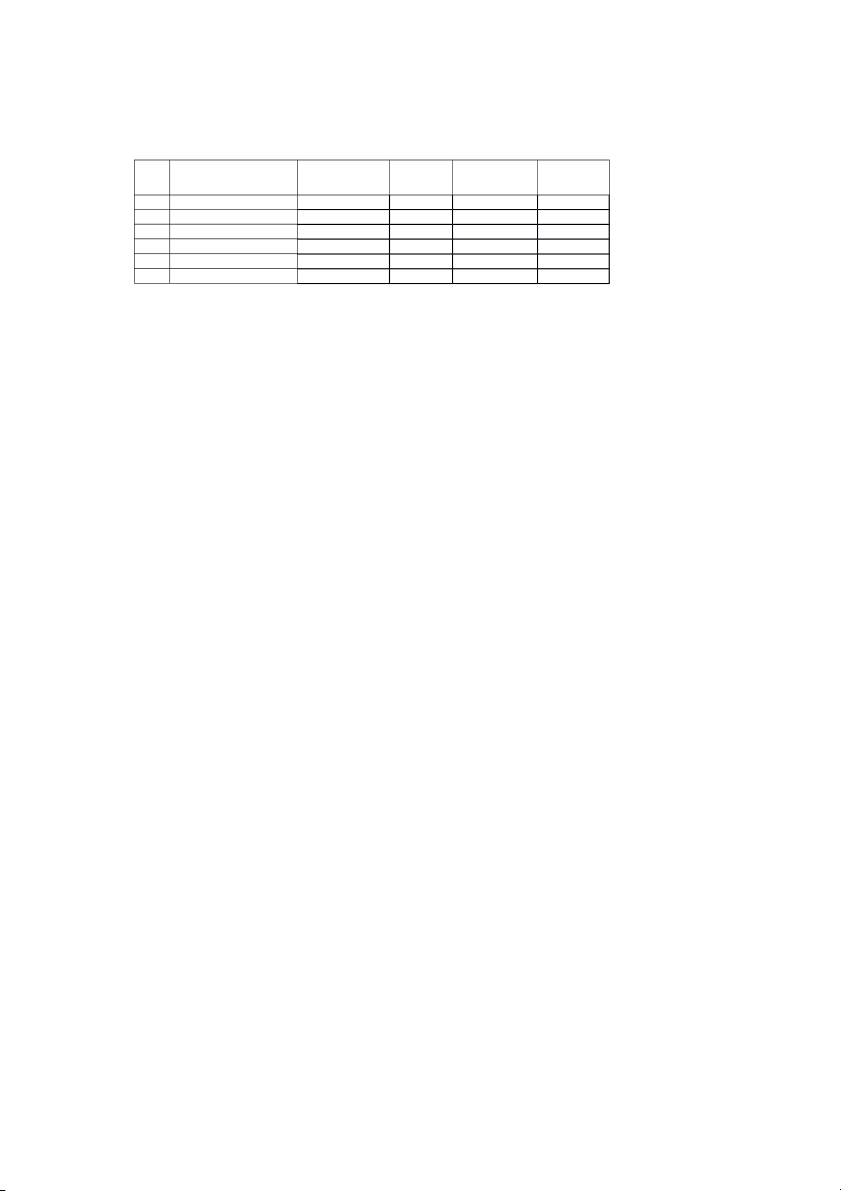

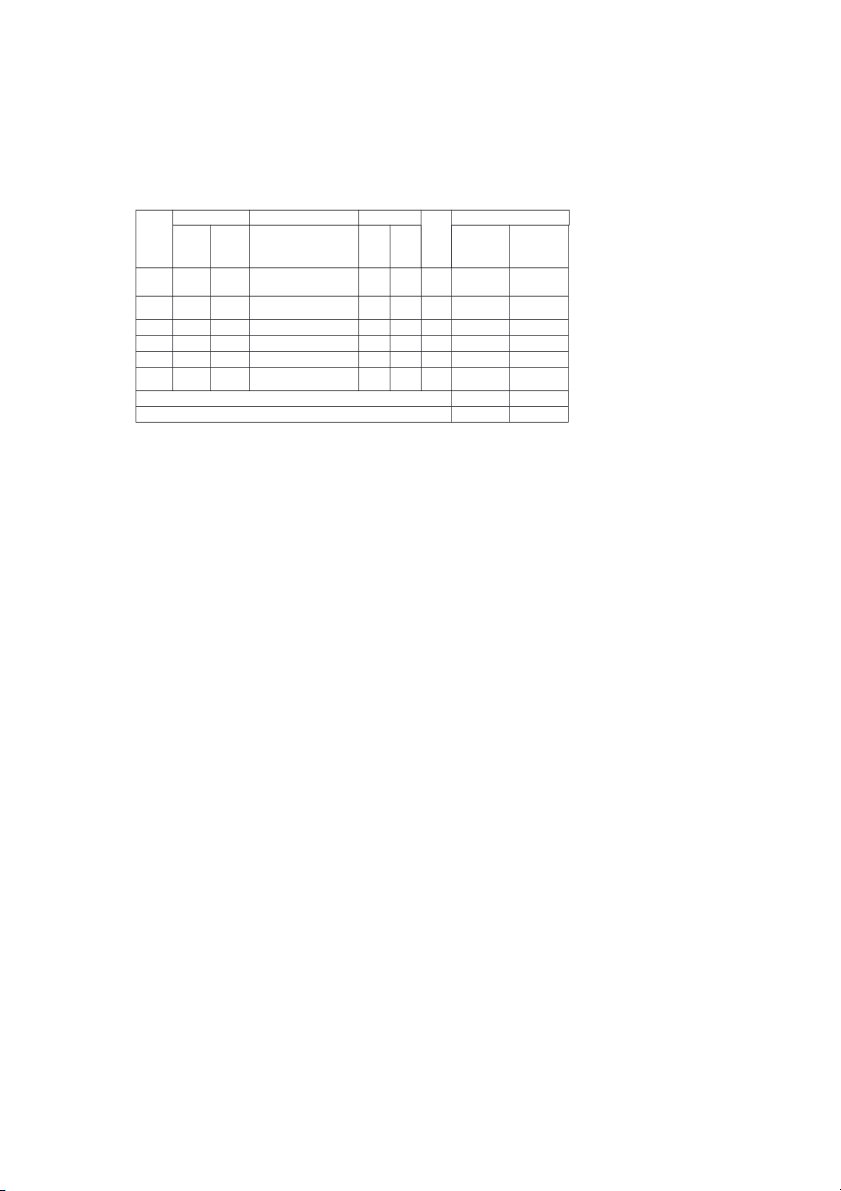

Quy mô cơ sở vật chất kĩ thuật của Công ty được thể hiện qua Bảng 2.1: 25

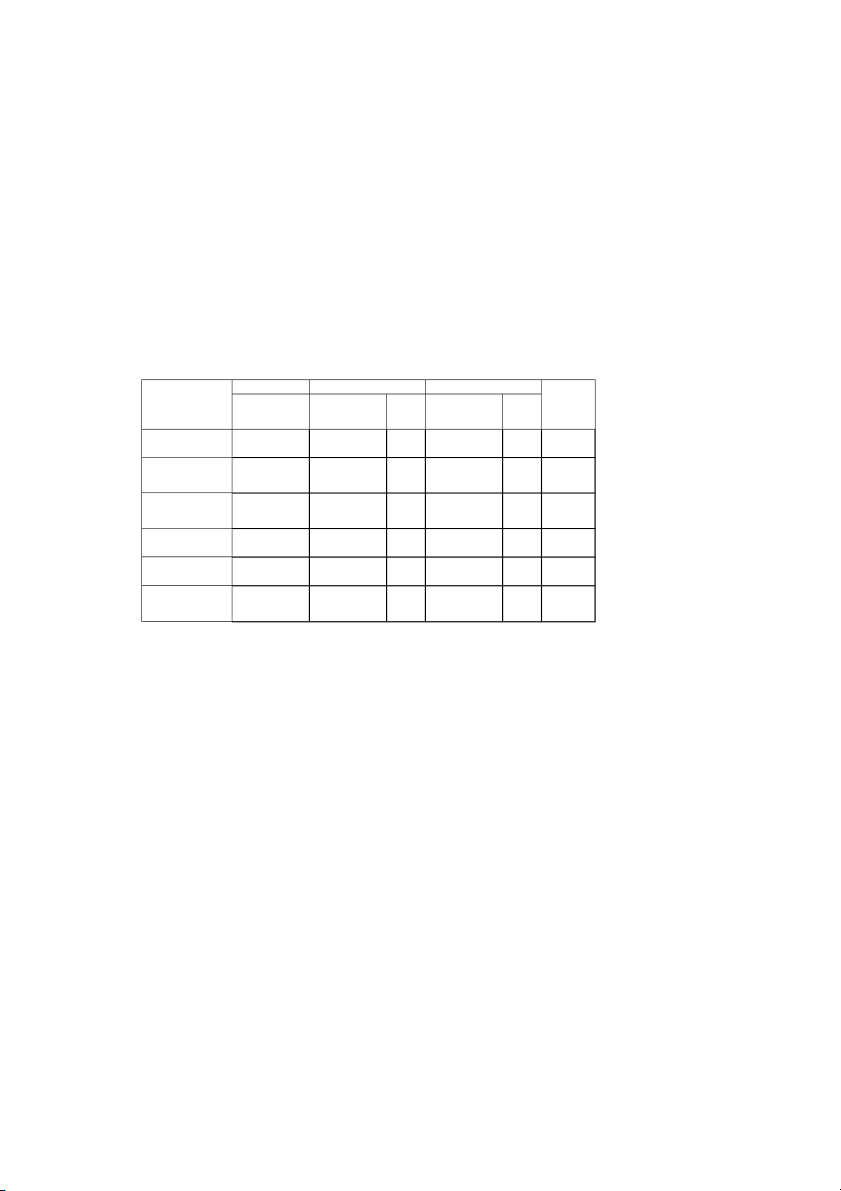

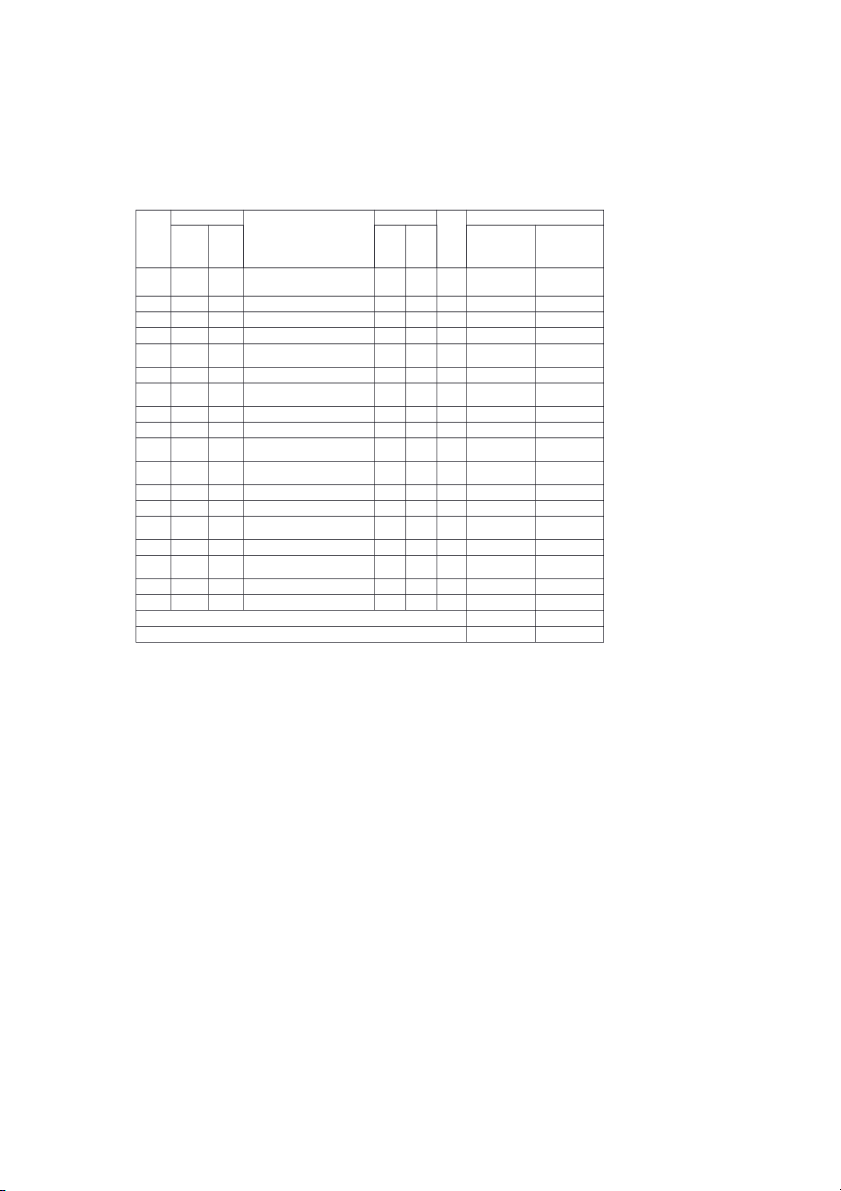

Bảng 2.1 : Cơ sở vật chất kỹ thuật của Công ty (tính đến ngày 31/12/2019)

Đơn vị tính: Đồng Tỷ lệ STT Nhóm TSCĐ Nguyên giá Tỷ trọng Giá trị còn lại GTCL/NG 1 Nhà cửa vật kiến trúc 7.610.472.344 46,69 2.404.909.261 31,60 2 Phương tiện vận tải 5.741.345.965 35,22 2.531.933.570 44,10 3 Máy móc thiết bị 2.424.872.640 14,88 1.304.953.606 53,82 4 Thiết bị dụng cụ QLDN 314.880.000 1,93 121.543.680 38,60 5 TSCĐ khác 209.920.000 1,29 82.687.488 39,39 Tổng 16.301.490.949 100 6.446.027.605 39,54

(Nguồn : Phòng tài chính kế toán)

Qua biểu đồ số 2.1ta thấy TSCĐ của công ty luôn phản ánh qua nguyên

giá, giá trị hao mòn lũy kế và giá trị còn lại.. Nhóm tài sản cố định của Công ty

bao gồm: Máy móc thiết bị, nhà cửa vật kiến trúc và phương tiện vận tải , dụng cụ

quản lí và một số tài sản CĐ hữu hình khác với tỷ lệ còn lại so với nguyên giá là

39,54%.Qua đó ta nhận định TSCĐ của Công ty tương đối cũ đã khấu hao hết

gần 2/3 giá trị ban đầu.

Nhà cửa,vật kiến trúc chiếm tỷ trọng lớn (46,69%) trong đó bao gồm trụ

sở kinh doanh của Công ty và chủ yếu là kho chứa hàng hóa có giá trị còn lại

2.404.909.261đ so với 7.610.472.344đ giá trị ban đầu, tương ứng với tỷ lệ còn lạ

là 31,6%, vì công ty đã đi vào hoạt động được 14 năm, chính vì vậy nhà cửa kho

bãi cũng khá cũ dù vẫn được tu sửa nâng cấp thường xuyên

Phương tiện vận tải chiếm tỷ trọng 35,22% có nguyên giá 5.741.345.965đ,

sau 14 năm hoạt động thì giá trị còn lại chỉ là 2.531.933.570 đ tương ứng với

44,10% giá trị ban đầu, tuy đã khấu hao được hơn nửa, nhưng phương tiện vận

tải của công ty vẫn đáp ứng tốt chu cầu vận chuyển, công ty chỉ cần thường

xuyên bảo dưỡng để có thể nâng cao tuổi thọ của phương tiện vận tải.

Máy móc thiết bị của công ty chủ yếu là thang máy, máy nâng vận chuyển

hàng, đây là những tải sản công ty mới mua thêm để đáp ứng yêu cầu công việc

nên giá trị còn lại là cao nhất 53,82%

Phương tiện,dụng cụ quản lí chiếm 1,93%. Tài sản cố định hữu hình khác

chiếm 1,29%. Đều đã khấu hao được trên 60% 26

Nhìn chung hiện trạng TSCĐ của Công ty cũng khá cũ. Điều đó chứng tỏ

rằng cơ sở vật chất kỹ thuật của Công ty cần được mua mới và nâng cấp để đáp

ứng tốt nhu cầu kinh doanh.

2.1.5 . Đặc điểm về tình hình sử dụng lao độngcủa công ty

Công Ty Cổ Phần Sơn Thành – Quảng Bình đã xây dựng được cho mình một

đội ngũ nhân viên đủ về số lượng, trình độ chuyên môn, tay nghề không ngừng

được nâng cao, góp phần đáp ứng tốt yêu cầu kinh doanh, tạo sự thành công của công ty.

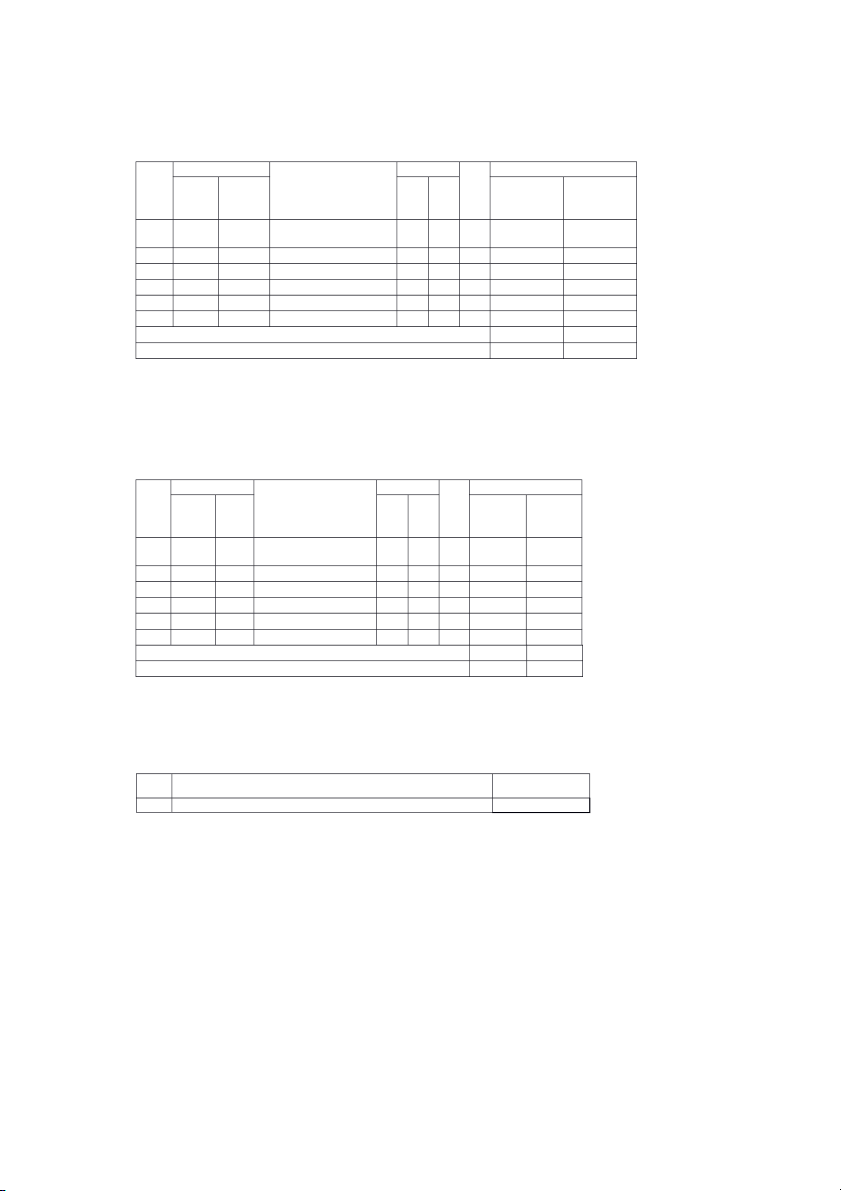

Biểu số 2.2 : Cơ cấu lao động của Công ty

( Tính đến 31/12/2019 ) Đơn vị tính:VNĐ Tiêu chí Số lượng Tỷ trọng Lao động gián tiếp 55 100

Tính chất lao động Lao động trực tiếp 0 0 Nam 32 58,19 Giới tính Nữ 23 41,81 Đại học 8 14,53 Cao đẳng 12 21,82

Trình độ học vấn Trung cấp 13 23,64 Lao động phổ thông 22 40,01 Tổng 55 100

(Nguồn: phòng tổ chức hành chính)

Về tình hình của Công ty được thể hiện rõ trên bảng cho thấy cơ cấu lao

động của Công ty rất phù hợp với đặc điểm của Công ty, Cụ thể:

- Xét theo tính chất lao động thì đây là Công ty thương mại tất cả là lao

động gián tiếp. Lao động gián tiếp là những nhân viên văn phòng, nhân viên

kinh doanh, nhân viên kĩ thuật, lái xe, bảo vệ, nhân viên giao hàng.

- Xét theo trình độ học vấn: Đội ngũ nhân viên của Công ty còn khá trẻ,

rất năng động và sáng tạo. Trong đó số lượng nhân viên có trình độ đại học số

lượng là 8 người chiếm 14,53%, trình độ cao đẳng số lượng là 12 người chiếm

21,82%, trung cấp với số lượng là 13 người chiếm 23,64. Trong công ty số lao

động phổ thông là 22 người chiếm tỷ trọng là 40,01% với công việc là lái xe, 27

bảo vệ, vận chuyển hàng hóa.

- Xét theo giới tính: Nam với số lượng là 32 người chiếm 58,19 %. Nữ với

số lượng là 23 người chiếm 41,81%.

2.1.6 Đặc điểm về tài sản và nguồn vốn của công ty

2.1.6.1.Tình hình huy động và sử dụng vốn của Công ty

Tài sản và nguồn vốn thể hiện tiềm lực tài chính và khả năng thanh toán

của một doanh nghiệp. Bảng 2.3 dưới đây thống kê tình hình tài sản và nguồn vốn của Công ty

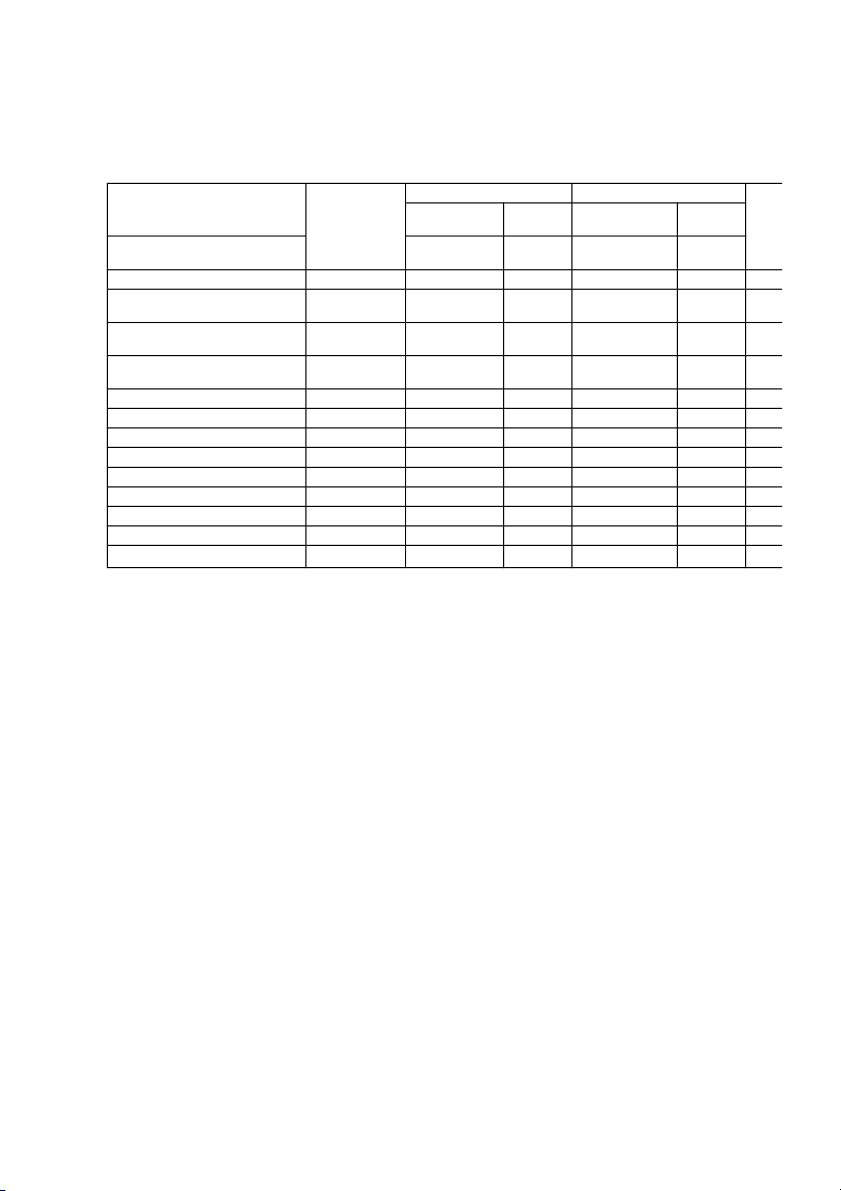

Bảng 2.3: Tình hình tài sản nguồn vốn của Công ty trong 3 năm 2017 – 2019 ĐVT: Đồng Năm 2017 Năm 2018 Năm 2019 TĐPTB Chỉ tiêu �lh �lh Giá trị Giá trị Giá trị Q (%) (%) (%) 16.099.615.19 18.653.034.46 I. Tài sản 17.871.433.33 111,01 104,3 107,64 0 0 0 7

1. Tài sản ngắn 11.269.730.63 12.019.842.69 106,6 12.207.006.85 101,5 104,08 hạn 3 7 6 5 6 2. Tài sản dài 121,1 4.829.884.557 5.851.590.633 6.446.027.605 110,16 115,53 hạn 5

16.099.615.19 17.871.433.33 18.653.034.46 104,3 II. Nguồn vốn 0 111,01 0 0 107,64 7 102,1 1. Nợ phải trả 5.972.877.480 6.102.832.655 104,3 6.369.207.860 103,26 8 6

2. Vốn Chủ sở 10.126.737.71 11.768.600.67 12.283.826.60 104,3 116,21 110,14 hữu 0 5 0 8

(Nguồn: Phòng tài chính kế toán)

Nhìn vào bảng 2.3, ta thấy tổng nguồn vốn của Công ty qua 3 năm không

có nhiều biến động với giá trị lần lượt là 16.099.615.190 đồng, 17.871.433.330

đồng và 18.653.034.460 đồng tương ứng với tốc độ phát triển bình quân là

107,64%. Với tình hình kinh doanh khó khăn nhưng lượng vốn Công ty không ngừng tăng qua các năm.

Trong tổng tài sản của công ty thì tài sản ngắn hạn luôn chiêm tỷ trọng lớn

hơn tài sản dài hạn, trong đó tài sản ngắn hạn bao gồm có tiền mặt, các khoản 28

phải thu ngăn hạn và hàng tồn kho, lượng phân bổ tài sản như vậy là tương đối

hợp lý đối với công ty thương mại.

Về nguồn vốn: Nguồn vốn kinh doanh của Công ty có mức tăng trưởng

khá tốt. Trong đó tốc độ tăng nợ phải trả của Công ty 103,26% qua ba năm nhỏ

hơn mức tăng trưởng của vốn chủ sở hữu 6,88%, và có tỷ lệ luôn thấp hơn vốn

chủ sở hữu. Điều đó chứng tỏ năng lực tự chủ tài chính của Công ty khá tốt.

2.2 Kết quả hoạt động của Công ty qua 3 năm (2017-2019)

Kết quả hoạt động kinh doanh của Công ty bằng chỉ tiêu giá trị qua 3 năm

(2017-2019) được thể hiện qua biểu 2.4 29

Biểu số 2.4: Kết quả hoạt động kinh doanh của Công ty bằng chỉ tiêu giá trị qua 3 năm (2017-2019) Năm 2018 Năm 2019 Năm Chỉ Tiêu TĐP 2017 TĐPTL TĐPTL Giá Trị Giá Trị Q (% H (%) H (%) 64.717.350.00 1.Doanh thu bán hàng 59.170.740.000 109,37 69.786.930.000 107,83 108 0

2.Các khoản giảm trừ doanh thu 494.927.760 591.318.000 119,48 614.814.840 103,97 111, 64.126.032.00 3.Doanh thu thuần 58.675.812.240 109,29 69.172.115.160 107,87 108 0 48.825.471.87 4.Giá Vốn hàng bán 47.233.622.620 103,37 53.087.243.150 108,73 106 0 15.300.560.13 5.Lợi nhuận gộp 11.442.189.620 133,72 16.084.872.010 105,13 118, 0

6.Doanh thu hoạt động tài chính 146.229.380 151.172.800 103,38 199.382.900 131,89 116 7.chi phí tài chính 541.310.340 577.109.400 106,61 595.210.500 103,14 104

8.Chi phí quản lý kinh doanh 9.471.687.200 11.546.787.980 121,91 11.949.128.660 103,48 112 9.Lợi nhuận kinh doanh 1.575.421.460 3.327.835.550 211,23 3.739.915.750 112,38 154 10.Thu nhập khác 170.367.168 188.342.901 110,55 206.371.680 109,57 110 11.Chi phí khác 20.611.500 26.161.500 126,93 29.617.350 113,21 119 12.Lợi nhuận khác 149.755.668 162.181.401 108,30 176.754.330 108,99 108

13.Lợi nhuận trước thuế 1.725.177.128 3.490.016.951 202,30 3.916.670.080 112,22 150

14.Chi phí thuế thu nhập DN 345.035.426 698.003.390 202,30 783.334.016 112,22 150 30 15.Lợi nhuận sau thuế 1.380.141.702 2.792.013.561 202,30 3.133.336.064 112,22 150

(nguồn phòng kế toán) 31

Từ biểu 2.4 ta thấy: Chỉ tiêu thể hiện rõ nhất kết quả hoạt động kinh

doanh của công ty là chỉ tiêu tổng lợi nhuận sau thuế, tổng lợi nhuận sau thuế

của công ty tăng cao qua các năm, tốc độ phát triển bình quân của chỉ tiêu này là

150,68 %, điều này chứng tỏ công ty luôn làm ăn có hiệu quả. Để thấy rõ được

điều này ta xem xét các yếu tố cấu thành nên lợi nhuận:

- Doanh thu thuần: Đây là chỉ tiêu quan trọng phản ánh tình hình tiêu thụ

của công ty, chỉ tiêu này tăng qua các năm với tốc độ PTBQ là 108,58 %. Năm

2018 tốc độ PTLH của doanh thu thuần là 109,29% tăng 9,29%so với năm 2017.

Năm 2019 tốc độ PTLH của doanh thu thuần 107,87%.

- Giá vốn hàng bán và cung cấp dịch vụ: tốc độ PTBQ của chỉ tiêu này là

106,02%. Tốc độ phát triển liên hoàn của giá vốn có xu hướng tăng , TĐPTLH

năm 2018 là 103,37%,TĐPTLH năm 2019 là 108,73% có ảnh hưởng lớn đến

doanh thu làm doanh thu của các năm tăng mạnh.

- Doanh thu và chi phí tài chính cũng ảnh hưởng không nhỏ tới lợi nhuận

hoạt động SXKD của công ty. Năm 2019 doanh thu tài chính của công ty đạt

199.382.900 đồng, tốc độ PTLH của chi tiêu này năm 2019 là 131,89% tăng

31,89% so với năm 2018. Chi phí tài chính của công ty cũng tăng nhưng biến

động không nhiều với tốc độ phát triển bình quân của chi phí tài chính là 104,86%

- Chi phí quản lí kinh doanh: qua 3 năm đều tăng cao, tốc độ PTBQ là

112,32%. Công ty chú trọng tới công tác bán hàng nhằm mở rộng thị trường tiêu

thụ, công ty cần đưa ra biện pháp để tiết kiệm chi phí sao cho hiệu quả.

Qua phân tích ta thấy kết quả hoạt động SXKD của công ty ngày càng phát

triển. Thị trường ngày càng có chỗ đứng, lợi nhuận tương đối cao. Công ty cần

phát huy những điểm mạnh và sớm tìm ra những hạn chế còn tồn tại để khắc

phục.Chính vì vậy Công ty cần phải có các biện pháp và chiến lược hơn nữa để

Công ty ngày càng hoạt động vững mạnh 32

2.7. Những thuận lợi ,khó khăn và phương hướng phát triển của Công ty

2.7.1 Thuận lợi

Công Ty Cổ Phần Sơn Thành là một doanh nghiệp thương mại kinh doanh

các mặt hàng sơn, vécni. Với nhiều màu sắc và thương hiệu khác nhau đa dạng

đáp ứng được nhu cầu của nhiều khách hàng như: các tổ chức, cá nhân…Lượng

hàng hoá công ty bán trong kỳ cũng tương đối nhiều, trong đó có một số mặt

hàng đem lại doanh thu cao.Công ty còn có một đội ngũ nhân viên giàu kinh

nghiệm,khỏe mạnh,nhiệt tình với công việc.Đó là những yếu tố thuận lợi giúp

công ty phát triển tốt hơn. 2.7.2 Khó khăn

Tuy nhiên bên cạnh những thuận lợi mà công ty có được thì công ty cũng

phải đối mặt với không ít những khó khăn trên thị trường thế giới cũng như

trong nước. Thời gian gần đây thị trường kinh doanh sơn, vécni có những biến

động mạnh theo chiều hướng xấu, sự xuất hiện tràn lan hàng giả, cộng thêm sự

điều tiết của nhà nước đã gây bất lợi cho hoạt động kinh doanh của Công ty.

Công ty sẽ gặp nhiều khó khăn trong việc cạnh tranh với thị trường bên ngoài

nhất là cạnh tranh về giá cả.

2.7.3 Phương hướng phát triển công ty

Trong điều kiện mở cửa của nền kinh tế thị trường hiện nay, ban lãnh đạo

Công ty cần linh hoạt đưa ra nhiều biện pháp kinh tế nhằm khắc phục mọi khó

nhăn và hòa nhập nhịp sống của Công ty với nhịp sống của cơ chế thị trường.

Công ty cần chú trọng phát triển các phương thức kinh doanh hiệu quả, siết chặt

công tác quản lý kinh tế,các bộ phận để tất cả mọi hoạt động được diễn ra một cách hợp lý. 33 CHƯƠNG 3

THỰC TRẠNG VÀ GIẢI PHÁP HOÀN THIỆN CÔNG TÁC KẾ TOÁN

BÁN HÀNG VÀ XÁC ĐỊNH KẾT QUẢ HOẠT ĐỘNG KINH DOANH

CỦA CÔNG TY CỔ PHẦN SƠN THÀNH

3.1 Đặc điểm chung về công tác kế toán của Công ty

3.1.1 Chức năng nhiệm vụ của phòng kế toán tại Công ty

Bộ máy kế toán của Công ty có chức năng quản lý tài chính, chấp hành

luật kế toán, chấp hành các chính sách quy định của nhà nước.Để thực hiện tốt

các chức năng trên phòng kế toán cấn thực hiện các nhệm vụ sau:

-Thực hiện toàn bộ công tác kế toán của Công ty như sau: kế toán tiền

mặt, kế toán công nợ, kế toán bán hàng, kế toán thuế, kế toán tiền lương …

- Quản lý hệ thống sổ sách, chứng từ kế toán của Công ty…

- Tính toán cân đối tài chính cho Công ty nhằm đảm bảo an toàn về mặt

tài chính trong hoạt động sản xuất kinh doanh.

- Lập và nộp BCTC, các khoản thuế cho cơ quan quản lý theo quy định.

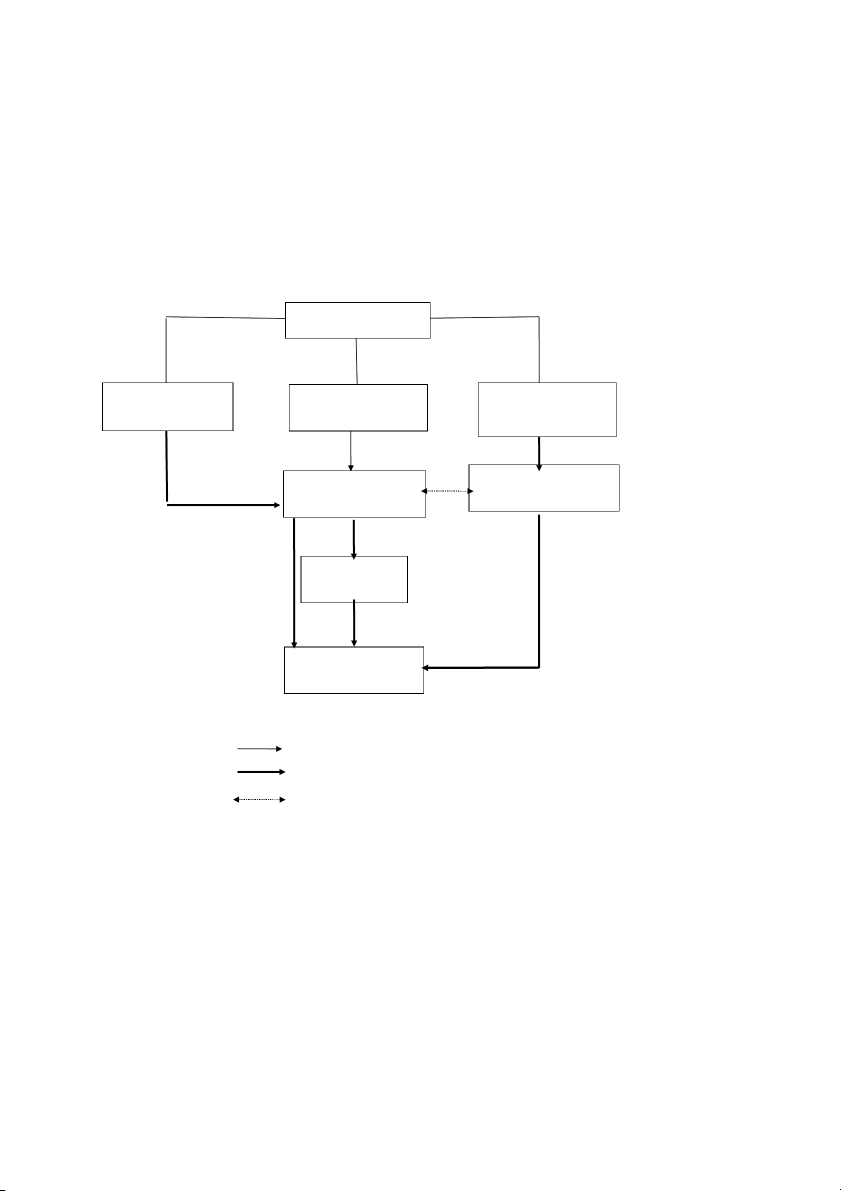

3.1.2 Tổ chức bộ máy kế toán của Công ty

Tổ chức bộ máy kế toán của Công ty được thể hiện qua sơ đồ Kế toán trưởng Kế toán bán Kế toán tiền Kế toán công hàng lương kiêm nợ Kế toán kho thủ quỹ

Sơ đồ 3.1: Tổ chức bộ máy kế toán tại Công ty

Ghi chú: Mối quan hệ chủ đạo

Mối quan hệ phối hợp thực hiện 34

*Nhiệm vụ của các thành viên trong bộ máy kế toán của Công ty:

- Kế toán trưởng: Là người bao quát và chỉ đạo toàn bộ công tác kế toán,

chịu trách nhiệm chung về công tác kế toán trước giám đốc, có trách nhiệm lập

và ký báo cáo tài chính đồng thời cũng là người tập hợp chi phí phát sinh trong

kỳ và xác định kết quả kinh doanh.

- Kế toán bán hàng: Phản ánh kịp thời chính xác và đầy đủ số liệu về

tình hình bán hàng, ghi hóa đơn bán hàng.

- Kế toán công nợ: Ghi chép, phản ánh đầy đủ, chính xác các nghiệp vụ

kinh tế phát sinh theo từng đối tượng, chịu trách nhiệm theo dõi quỹ tiền mặt,

tiền gửi thanh toán và các khoản công nợ…

- Kế toán tiền lương kiêm thủ quỹ: Phối hợp với bộ phận hành chính

của Công ty tính lương và các khoản trích theo lương theo quy định. Thủ quỹ

quản lý tiền mặt thực hiện thu chi đã được phê duyệt, đối chiếu số liệu và kiểm

kê quỹ đột xuất cuối năm.

- Thủ kho: Kiểm tra tình hình xuất nhập tồn sản phẩm, vật tư phát sinh

trong kỳ. Chịu trách nhiệm về số hàng hóa ở trong kho của Công ty.

3.1.3 Chính sách kế toán áp dụng tại Công ty

- - Niên độ kế toán bắt đầu từ ngày 01/01 và kết thúc ngày 31/12 hàng năm.

- Chế độ áp dụng: theo thông tư 133/2016/TT-BTC, Bộ Tài Chính ban hành ngày 26/08/2016

- Đơn vị tiền tệ sử dụng trong ghi chép kế toán:Đồng Việt Nam (vnđ)

- Hình thức sổ kế toán áp dụng: Nhật ký chung

- Phương pháp kế toán hàng tồn kho:

+Nguyên tắc đánh giá:Đánh giá theo giá trị thực tế

+Phương pháp xác định giá trị hàng tồn kho: đích danh

+Phương pháp hạch toán hàng tồn kho: Kê khai thường xuyên

+Dự phòng giảm giá hàng tồn kho: không lập

- Phương pháp tính thuế: Tính thuế theo phương pháp khấu trừ

- Phương pháp kế toán TSCĐ: Khấu hao theo phương pháp đường thẳng 35

- Hệ thống báo cáo kế toán: Báo cáo giữa niên độ và báo cáo năm theo quy

định hiện hành và hệ thống các báo cáo theo yêu cầu quản trị của Công ty.

- Hệ thống tài khoản kế toán áp dụng tại Công ty: theo thông tư

133/2006/TT-BTC, Bộ Tài Chính ban hành ngày 26/08/2016

3.1.4 Hình thức sổ kế toán áp dụng tại Công ty

Hình thức sổ kế toán mà Công ty áp dụng là hình thức kế toán sổ nhật ký

chung.Trình tự ghi sổ theo hình thức nhật ký chung như sơ đồ sau: Chứng từ gốc Nhật ký đặc biệt Nhật ký chung Sổ kế toán chi tiết Sổ cái Bảng tổng hợp chi tiết Bảng cân đối tài khoản Báo cáo tài chính

Sơ đồ 3.2: Hình thức sổ kế toán áp dụng tại công ty Ghi chú: ghi hàng ngày

Ghi định kỳ hoặc cuối tháng

Đối chiếu, tự kiểm tra 36

Hàng ngày căn cứ vào các chứng từ đã kiểm tra được dùng làm căn cứ

ghi sổ, trước hết ghi nghiệp vụ kinh tế phát sinh vào sổ nhật ký chung, sau đó

căn cứ số liệu đã ghi trên sổ nhật ký chung để ghi vào sổ cái theo các tài khoản

kế toán phù hợp. Đồng thời, với việc ghi vào sổ nhật ký chung, các nghiệp vụ

phát sinh được ghi chép vào các sổ, thẻ kế toán chi tiết liên quan. Cuối kỳ, kế

toán cộng số liệu trên sổ cái, lập bảng cân đối phát sinh, sau khi đã kiểm tra đối

chiếu khớp đúng số liệu đã ghi trên sổ cái và bảng tổng hợp chi tiết được dùng

để lập các báo cáo tài chính.

Về nguyên tắc, tổng số phát sinh nợ và tổng số phát sinh có trên bảng cân

đối phát sinh phải bằng tổng số phát sinh nợ và tổng số phát sinh có trên sổ nhật ký cùng kỳ.

Sau khi đã kiểm tra đối chiếu khớp đúng, số liệu ghi trên sổ cái và bảng

tổng hợp chi tiết (được lập từ các sổ, thẻ kế toán chi tiết) được dùng để lập các báo cáo tài chính.

- Hệ thống sổ kế toán mà Công ty đang áp dụng bao gồm:

- Các sổ kế toán tổng hợp: Sổ nhật ký chung và sổ cái các tài khoản

- Các sổ chi tiết bao gồm: Sổ chi tiết tài khoản công nợ, sổ chi tiết từng

tài khoản, sổ quỹ tiền mặt, sổ tiền gửi ngân hàng, sổ theo dõi thuế GTGT và sổ theo dõi doanh thu.

3.2 Thực trạng công tác kế toán bán hàng và xác định kết quả kinh doanh tại công ty.

3.2.1 Đặc điểm sản phẩm của công ty

Công Ty Cổ Phần Sơn Thành chủ yếu kinh doanh các sản phẩm : - Bán buôn sơn, vécni

- Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng

- Các loại máy bơm nước… 37

Công tác kế toán bán hàng trong công ty dùng để theo dõi tình hình xuất,

nhập, tồn kho từng loại hàng hóa, công nợ của từng khách hàng, doanh số bán ra

của từng nhân viên bán hàng.

3.2.2 Phương thức bán hàng, phương thức thanh toán

3.2.2.1. Các phương thức bán hàng * Bán buôn

Đặc trưng của bán buôn là bán với số lượng lớn, nhưng hàng hoá được

bán buôn vẫn nằm trong lĩnh vực lưu thông. Khi nghiệp vụ bán buôn phát sinh

tức là khi hợp đồng kinh tế đã được ký kết, khi hợp đồng kinh tế đã được ký kết

phòng kế toán của Công ty lập hoá đơn GTGT. Hoá đơn được lập thành ba liên:

+ Liên 1: Lưu tại quyển gốc (liên tím)

+ Liên 2: Giao cho người mua (liên đỏ)

+ Liên 3: Dùng để thanh toán (liên xanh)

Nếu việc bán hàng thu được tiền ngay thì liên thứ 3 trong hoá đơn GTGT

được dùng làm căn cứ để thu tiền hàng, kế toán và thủ quỹ dựa vào đó để viết

phiếu thu và cũng dựa vào đó thủ quỹ nhận đủ tiền hàng. Khi đã kiểm tra số tiền

đủ theo hoá đơn GTGT của nhân viên bán hàng, kế toán công nợ và thủ quỹ sẽ

ký tên vào phiếu thu. Nếu khách hàng yêu cầu cho 1 liên phiếu thu thì tuỳ theo

yêu cầu kế toán thu tiền mặt sẽ viết 3 liên phiếu thu sau đó xé 1 liên đóng dấu và

giao cho khách hàng thể hiện việc thanh toán đã hoàn tất.

Trong phương thức bán buôn, Công ty sử dụng hình thức bán buôn qua

kho. Theo hình thức này, Công ty xuất hàng trực tiếp từ kho giao cho nhân viên

bán hàng. Nhân viên bán hàng cầm hoá đơn GTGTvà phiếu xuất kho do phòng

kế toán lập đến kho để nhận đủ hàng và mang hàng giao cho người mua. Hàng

hoá được coi là tiêu thụ khi người mua đã nhận và ký xác nhận trên hoá đơn

kiêm phiếu xuất kho. Việc thanh toán tiền hàng có thể bằng tiền mặt hoặc tiền

gửi. Phiếu xuất kho được lập thành 3 liên, trong đó:

+ Liên 1 : Lưu tại quyển gốc

+ Liên 2 : Giao cho người nhận hàng. 38

+ Liên 3 : Thủ kho giữ, sau đó chuyển lên phòng kế toán. * Bán lẻ lớn

Phương thức bán lẻ lớn thì cũng tương tự giống như phương thức bán

buôn tuy nhiên bán với số lượng ít hơn bán buôn, khách hàng không thường xuyên như bán buôn.

Trên cơ sở đặt hàng của người mua, phòng kế toán lập hoá đơn GTGT,

hoá đơn GTGT được viết thành 3 liên:

+ Liên1: Lưu tại gốc (liên tím)

+ Liên 2: Giao cho khách hàng (liên đỏ)

+ Liên 3: Dùng để thanh toán (liên xanh)

Dựa vào hoá đơn GTGT kế toán công nợ viết phiếu thu và thủ quỹ dựa

vào phiếu thu đó để thu tiền hàng. Khi đã nhận đủ số tiền hàng theo hoá đơn của

nhân viên bán hàng thủ quỹ sẽ ký vào phiếu thu.

Phương thức bán lẻ lớn, Công ty áp dụng hình thức bán qua kho. * Bán lẻ nhỏ

Hình thức bán lẻ nhỏ được áp dụng tại kho của Công ty, khách hàng đến

trực tiếp kho của Công ty để mua hàng. Công ty thực hiện bán lẻ theo phương

thức thu tiền tập trung tức là khi phát sinh nghiệp vụ bán lẻ hàng hoá thì kế toán

lập hoá đơn GTGT. Trường hợp bán lẻ nhưng khách hàng yêu cầu đưa hàng đến

tận nhà thì kế toán hàng hoá cũng lập hoá đơn GTGT sau đó giao cho nhân viên

bán hàng 2 liên. Sau khi đã giao hàng và thu tiền xong, nhân viên bán hàng có

trách nhiệm nộp tiền hàng cho phòng kế toán kèm hoá đơn GTGT (Liên 3 – liên xanh).

*Bán hàng theo phương thức gửi hàng

Theo phương thức này, công ty gửi hàng cho khách hàng trên cơ sở của

thoả thuận trong hợp đồng mua bán hàng giữa hai bên và giao hàng tại địa điểm

đã quy ước trong hợp đồng. Khi xuất kho gửi đi, hàng vẫn thuộc quyền sở hữu

của công ty, chỉ khi nào khách hàng đã trả tiền hoặc chấp nhận thanh toán thì khi

ấy hàng mới chuyền quyền sở hữu và được ghi nhận doanh thu bán hàng. 39

3.2.2.2. Chứng từ kế toán sử dụng

Chứng từ ở công ty sử dụng là bộ chứng từ do Bộ tài chính phát hành như: - Phiếu xuất kho - Phiếu nhập kho - Hoá đơn bán hàng - Hoá đơn GTGT…

- Phương thức thanh toán: Thanh toán trực tiếp, thanh toán qua ngân hàng.

3.2.3 Kế toán giá vốn hàng bán tại công ty 3.2.3.1.Nội dung

Để tổng hợp giá vốn số hàng đã xuất bán kế toán căn cứ vào lượng ghi

trên bảng tổng hợp nhập xuất tồn của hàng hóa để xác định giá vốn của số hàng

đã xuất kho. Giá vốn của hàng xuất kho tiêu thụ được tính theo phương pháp giá

đích danh.Theo phương pháp này, giá thực tế của hàng mua sẽ được dùng làm

giá để tính giá thực tế của hàng xuất .

Mọi chi phí phát sinh khi mua hàng được tính vào giá vốn hàng bán.

Như vậy, Công ty không hạch toán chi tiết TK 1561 – “Trị giá hàng mua” và TK

1562 – “Chi phí thu mua”. Mà hạch toán toàn bộ vào TK 156.

3.2.3.2. Chứng từ sử dụng

Chứng từ kế toán sử dụng: Phiếu xuất kho.

3.2.3.3. Tài khoản và sổ kế toán sử dụng

Kế toán sử dụng : TK 632 – “Giá vốn hàng bán” để phản ánh giá vốn hàng bán của các mặt hàng.

- Sổ nhật ký chung,sổ cái TK 632,sổ cái TK 156

3.2.4.4. Phương pháp xác định trị giá vốn của hàng hóa

Giá vốn hàng bán được tính qua 3 bước sau:

- Bước 1: Tính giá mua thực tế của hàng xuất kho.

Trị giá mua thực tế của hàng xuất kho được tính theo phương pháp giá đích danh 40

Ví dụ : Ngày 12/12/2019 công ty nhập kho của công ty Trung Nam 100

thùng sơn dulux bóng trăng 5l với giá 480.000/ 1 thùng. Chi phí bốc dỡ là 1.080.000 đồng.

Ngày 15/12/2019 công ty xuất bán 50 thùng thùng sơn dulux bóng trăng 5l

cho Công Ty TNHH TMDV Nội Thất Đẹp. Giá mua thực tế của 50 sơn dulux

bóng trăng 5l là 480.000/ 1 thùng.

- Bước 2: Tính chi phí thu mua phân bổ cho hàng xuất bán trong kỳ. Chi phí thu mua Chi phí thu mua Chi phí thu phân bổ hàng + phát sinh trong mua phân tồn đầu kỳ kỳ Trị giá mua bổ cho × hàng xuất Trị giá mua hàng xuất = Trị giá mua bán trong kỳ + hàng nhập trong bán hàng tồn đầu kỳ kỳ

Chi phí thu mua phân bổ cho ví dụ trên là: 1.080.000 (50 x 540. = 100 x x = 480.000) 000 480.000

Bước 3: Tính trị giá vốn hàng xuất bán. Trị giá vốn Trị giá mua hàng xuất Chi phí thu mua phân = + hàng xuất bán bán bổ cho hàng xuất bán

= (50 x 480.000)+ 540.000 = 24.540.000 (đồng)

Trị giá vốn của 1 thùng sơn dulux bóng trăng 5l xuất bán là: (24.540.000/50)= 490.800 ( đồng/thùng)

3.2.4.5. Trình tự hạch toán

Kế toán lập phiếu xuất kho, phiếu xuất kho được viết thành 3 liên ghi đầy

đủ thông tin hàng hóa xuất. Sau khi kế toán viết xong phiếu xuất kho được

chuyển tới tất cả các bộ phận có liên quan ký tên và phiếu. Kế toán thống kê

giao 1 liên lưu tại sổ gốc, 1 liên giao cho người nhận và 1 liên giao cho thủ kho. 41

Căn cứ vào các hóa đơn, chứng từ xuất bán hàng hóa, kế toán ghi nhận

các nghiệp vụ phản ánh trị giá vốn hàng hóa xuất bán kế toán đối chiếu, tập hợp

số liệu lập Sổ cái TK 632 – “Giá vốn hàng bán”.

Trình tự hạch toán giá vốn hàng bán của công ty được thể hiện qua sơ đồ 3.3: TK 156 TK 632 TK 156 Xuất kho thành phẩm Nhập kho HH bị trả để bán lại nhập kho TK 911 K/C giá vốn hàng bán

Sơ đồ 3.3: Hạch toán kế toán giá vốn hàng bán

Ví dụ 3.1: Ngày 03/12/2019 công ty bán cho Công Ty TNHH Minh Tuấn

10 thùng dulux easy clean 5l màu 9RB83/026. 20 thùng dulux easy clean 5l

màu 13RR72/121, 20 thùng dulux

easy clean 5l màu 14RR48/276 .Tổng trị

giá vốn là 21.250.000 đồng

Theo PXK số 0136, mẫu sổ 3.1

Mẫu sổ 3.1 Phiếu xuất kho

Đơn vị: Công Ty Cổ Phần Sơn Thành Mẫu số 02 - VT

Địa chỉ: Diêm Hải, Phường Phú Hải, TP Đồng

(Ban hành theo Thông tư 133/2006/TT-BTC Ngày Hới, Tỉnh Quảng Bình

26/08/2016 của Bộ Tài chính) PHIẾU XUẤT KHO

Ngày 03 tháng 12 năm 2019 Nợ 632 Số: 0136 Có 156

- Họ và tên người nhận hàng: Công Ty TNHH Minh Tuấn

- Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình

- Lý do xuất kho: Xuất theo hóa đơn GTGT số 0000783

- Xuất tại kho (ngăn lô): Công ty

Địa điểm: Diêm Hải, Phường Phú Hải S Tên, nhãn hiệu, quy cách, Đơn Số lượng T

phẩm chất vật tư, dụng cụ, Mã vị Yêu Thực Đơn Thành T sản phẩm, hàng hoá số tính cầu xuất giá tiền 42 A B C D 1 2 3 4 Dulux easy clean 5l màu 01 Thùng 10 10 385.000 3.850.000 9RB83/026 Dulux easy clean 5l màu 02 Thùng 20 20 390.000 7.800.000 13RR72/121 Dulux easy clean 5l màu 03 Thùng 20 20 480.000 9.600.000 14RR48/276 Cộng 21.250.000

- Tổng số tiền (viết bằng chữ): Hai mươi mốt triệu hai trăm năm mười nghìn đồng chẵn

- Số chứng từ gốc kèm theo: 01

Ngày 05 tháng 12 năm 2019 Người lập phiếu Người nhận hàng Thủ kho Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn: Phòng kế toán Công ty) Kế toán định khoản:

Nợ TK 632 : 21.250.000đồng Có TK 156 : 21.250.000đồng

Ví dụ 3.2: Ngày 12/12/2019 công ty bán cho Công Ty TNHH Minh Tuấn

15 thùng dulux bóng trăng 5l, 20 thùng Dulux easy clean 5l màu

9RB83/026.Tổng giá vốn 15.062.000 đồng.

Theo phiếu xuất kho số 41, mẫu sổ 3.2

Mẫu sổ 3.2 Phiếu xuất kho

Đơn vị: Công Ty Cổ Phần Sơn Thành Mẫu số 02 - VT

Địa chỉ: Diêm Hải, Phường Phú Hải, TP Đồng

(Ban hành theo Thông tư 133/2006/TT-BTC Ngày Hới, Tỉnh Quảng Bình

26/08/2016 của Bộ Tài chính) PHIẾU XUẤT KHO

Ngày 12 tháng 12 năm 2019 Nợ 632 Số: 0352 Có 156

- Họ và tên người nhận hàng: Công Ty TNHH Minh Tuấn

- Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình

- Lý do xuất kho: Xuất theo hóa đơn GTGT số 0000783

- Xuất tại kho (ngăn lô): Công ty

Địa điểm: Diêm Hải, Phường Phú Hải S Tên, nhãn hiệu, quy cách, Đơn Số lượng T

phẩm chất vật tư, dụng cụ, Mã vị Yêu Thực Đơn Thành T sản phẩm, hàng hoá số tính cầu xuất giá tiền A B C D 1 2 3 4 01 Dulux bóng trăng 5l Thùng 15 15 490.800 7.362.000 Dulux easy clean 5l màu 02 Thùng 20 20 385.000 7.700.000 9RB83/026 43 Cộng 15.062.000

- Tổng số tiền (viết bằng chữ): Mười năm triệu không trăm sáu mươi hai nghìn đồng chẵn

- Số chứng từ gốc kèm theo: 01

Ngày 05 tháng 12 năm 2019 Người lập phiếu Người nhận hàng Thủ kho Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

(Nguồn: Phòng kế toán Công ty) Kế toán định khoản: Nợ TK 15.062.000 Có TK 15.062.000

Hàng ngày kế toán căn cứ vào phiếu xuất kho hạch toán giá vốn hàng

bán,sau đó kế toán vào sổ nhật ký chung ( mẫu sổ 3.3) và lập sổ cái 632 (mẫu sổ 3.4) và sổ cái 156

Cuối tháng 12/2019 , kế toán tổng hợp và kết chuyển giá vốn hàng bán

phát sinh trong tháng sang TK 911-“xác định kết quả kinh doanh” 44

Mẫu sổ 3.3. Trích sổ nhật kí chung tháng 12 năm 2019

SỔ NHẬT KÝ CHUNG (Trích) Tháng 12/2019 Đơn vị tính:VNĐ Đã Số hiệu ghi STT Ngày Chứng từ Diễn giải TK đối Số phát sinh tháng Sổ dòng ứng Cái ghi sổ Ngày, Số hiệu Nợ Có tháng A B C D E G H 1 2

Số trang trước chuyển sang 3/12 PXK136 3/12 Giá vốn hàng bán x 189 156 21.250.000 3/12 PXK136 3/12 Giá vốn hàng bán x 190 632 21.250.000 3/12 HĐ0004821 3/12 Doanh thu BH & CCDV x 191 511 23.700.000 3/12 HĐ0004821 3/12 Doanh thu BH & CCDV x 192 131 23.700.000 3/12 HĐ0004821 3/12 Thuế GTGT đầu ra x 193 3331 2.370.000 3/12 HĐ0004821 3/12 Thuế GTGT đầu ra x 194 131 2.370.000 5/12 PXK157 5/12 Giá vốn hàng trả lại x 357 632 9.600.000 5/12 PXK157 5/12 Giá vốn hàng trả lại x 358 156 9.600.000 5/12 HĐ0000526 5/12 Hàng bán bị trả lại x 359 511 11.000.000 5/12 HĐ0000526 5/12 Hàng bán bị trả lại x 360 131 11.000.000 5/12 HĐ0000526 5/12 Thuế GTGT đầu ra x 361 3331 1.100.000 5/12 HĐ0000526 5/12 Thuế GTGT đầu ra x 362 131 1.100.000 8/12 TS 8/12 Xóa sổ TSCĐ thanh lý x 831 211 6.051.151 8/12 TS 8/12 Xóa sổ TSCĐ thanh lý x 832 214 6.051.151 8/12 TS 8/12 Xóa sổ TSCĐ thanh lý x 833 211 9.568.249 8/12 TS 8/12 Xóa sổ TSCĐ thanh lý x 834 811 9.568.249 8/12 HĐTL 8/12 Thanh lý TSCĐ x 835 711 5.000.000 8/12 HĐTL 8/12 Thanh lý TSCĐ x 836 111 5.000.000 8/12 HĐTL 8/12 Thanh lý TSCĐ x 837 3331 500.000 8/12 HĐTL 8/12 Thanh lý TSCĐ x 838 111 500.000 12/12 PXK352 12/12 Giá vốn hàng bán x 1363 156 15.062.000 12/12 PXK352 12/12 Giá vốn hàng bán x 1364 632 15.062.000 12/12 PT486 12/12 Doanh thu BH & CCDV x 1365 511 16.950.000

12/12 HĐ0004897 12/12 Doanh thu BH & CCDV x 1366 111 16.950.000 12/12 PT486 12/12 Thuế GTGT đầu ra x 1367 3331 1.695.000

12/12 HĐ0004897 12/12 Thuế GTGT đầu ra x 1368 111 1.695.000 15/12 PXK 395 15/12 Giá vốn hàng bán x 1755 156 24.540.000 15/12 PXK 395 15/12 Giá vốn hàng bán x 1756 632 24.540.000

15/12 HĐ0004906 15/12 Doanh thu BH & CCDV x 1757 131 28.500.000

15/12 HĐ0004906 15/12 Doanh thu BH & CCDV x 1758 511 28.500.000

15/12 HĐ0004906 15/12 Thuế GTGT đầu ra x 1759 131 2.850.000 45

15/12 HĐ0004906 15/12 Thuế GTGT đầu ra x 1760 3331 2.850.000 19/12 GBC 19/12 Lãi gửi x 2073 515 8.567.428 19/12 GBC 19/12 Lãi gửi x 2074 112 8.567.428 28/12 GBN 28/12 Lãi vay x 3009 112 42.756.325 28/12 GBN 28/12 Lãi vay x 3010 635 42.756.325 31/12 BL

31/12 Lương bộ phận bán hàng x 3483 334 97.562.483 31/12 BL

31/12 Lương bộ phận bán hàng x 3484 6421 97.562.483 31/12 BL 31/12 Lương bộ phận QLDN x 3485 334 73.562.500 31/12 BL 31/12 Lương bộ phận QLDN x 3486 6422 73.562.500 31/12 KH

31/12 Khấu hao TSCĐ bộ phận bán hàng x 3491 214 23.568.425 31/12 KH

31/12 Khấu hao TSCĐ bộ phận bán hàng x 3492 6421 23.568.425 31/12 KH

31/12 Khấu hao TSCĐ bộ phận QLDN x 3493 214 31.562.428 31/12 KH

31/12 Khấu hao TSCĐ bộ phận QLDN x 3494 6422 31.562.428 31/12 KCCT

31/12 Kết chuyển các khoản giảm trừ doanh thu x 3539 521 61.481.484 31/12 KCCT

31/12 Kết chuyển các khoản giảm trừ doanh thu x 3540 511 61.481.484 31/12 KCCT

31/12 Kết chuyển doanh thu thuần x 3541 911 6.917.211.516 31/12 KCCT

31/12 Kết chuyển doanh thu thuần x 3542 511 6.917.211.516 31/12 KCCT

31/12 Kết chuyển giá vốn x 3543 632 5.308.724.315 31/12 KCCT

31/12 Kết chuyển giá vốn x 3544 911 5.308.724.315 31/12 KCCT

31/12 Kết chuyển doanh thu hoạt động tài chính x 3545 911 19.938.290 31/12 KCCT

31/12 Kết chuyển doanh thu hoạt động tài chính x 3546 515 19.938.290 31/12 KCCT

31/12 Kết chuyển chi phí tài chính x 3547 635 59.521.050 31/12 KCCT

31/12 Kết chuyển chi phí tài chính x 3548 9111 59.521.050 31/12 KCCT

31/12 Kết chuyển chi phí quản lý doanh doanh x 3549 642 1.194.912.866 31/12 KCCT

31/12 Kết chuyển chi phí quản lý doanh doanh x 3550 911 1.194.912.866 31/12 KCCT

31/12 Kết chuyển thu nhập khác x 3551 911 20.637.168 31/12 KCCT

31/12 Kết chuyển thu nhập khác x 3552 711 20.637.168 31/12 KCCT

31/12 Kết chuyển chi phí khác x 3553 811 23.568.425 31/12 KCCT

31/12 Kết chuyển chi phí khác x 3554 911 23.568.425 31/12 KCCT

31/12 Chi phí thuê thu nhập tạm tính x 3555 3334 74.212.064 31/12 KCCT

31/12 Chi phí thuê thu nhập tạm tính x 3556 821 74.212.064 31/12 KCCT

31/12 Kết chuyển chi phí thuê thu nhập tạm tính x 3557 821 74.212.064 31/12 KCCT

31/12 Kết chuyển chi phí thuê thu nhập tạm tính x 3558 911 74.212.064 31/12 KCCT

31/12 Kết chuyển lợi nhuận sau thuế x 3559 421 296.848.254 31/12 KCCT

31/12 Kết chuyển lợi nhuận sau thuế x 3560 911 296.848.254 Cộng chuyển sang trang sau x x x 46

Mẫu sổ 3.4:Trích sổ cái TK 632-Giá vốn hàng bán SỔ CÁI ( Trích)

TK 632: Giá Vốn hàng bán Tháng 12/2019 Chứng từ Sổ NKC Số Số phát sinh Ngày, hiệu tháng Ngày, Diễn giải Số STT TK ghi sổ Số hiệu Nợ Có tháng trang dòng đối ứng A B C D E G H 1 2

Số trang trước chuyển sang 3/12 PXK136 3/12 Giá vốn hàng bán 5 189 156 21.250.000 5/12 PXK157 5/12 Giá vốn hàng trả lại 9 358 156 9.600.000 12/12 PXK352 12/12 Giá vốn hàng bán 32 1363 156 15.062.000 15/12 PXK 395 15/12 Giá vốn hàng bán 42 1755 156 24.540.000 31/12 KCCT 31/12 Kết chuyển giá vốn 84 3544 911 5.308.724.315 Cộng phát sinh 5.364.057.651 5.364.057.651

Cộng lũy kế từ đầu năm

Cuối tháng kế toán tổng hợp giá vốn tháng 12 năm 2019 và kết chuyển sang tài

khoản 911 để xác định kết quả kinh doanh: Nợ TK 911: 5.308.724.315 Có TK 632: 5.308.724.315

3.3. Kế toán doanh thu bán hàng và cung cấp dịch vụ

Doanh thu bán hàng tại Công Ty Cổ Phần Sơn Thành – Quảng Bình bao gồm: - Doanh thu Sơn Dulux

- Doanh thu Sơn Sherwin William - Doanh thu Sơn Mykolor - Doanh thu vécni ….. * Tài khoản sử dụng 47

Để hạch toán doanh thu bán hàng và CCDV, kế toán công ty đã sử dụng TK 511- Doanh thu bán hàng và CCDV * Chứng từ sử dụng - Phiếu xuất kho - Hóa đơn GTGT

- Các chứng từ có liên quan khác. - Phiếu thu tiền mặt

- Giấy báo có của ngân hàng * Sổ kế toán - Sổ chi tiết bán hàng - Sổ cái TK 511,… *Trình tự kế toán

Trình tự kế toán doanh thu bán hàng và CCDV tại Công Ty Cổ Phần Sơn

Thành được thể hiện qua sơ đồ 3.4: TK 521 TK 511 TK 111,112,131 (2) K/C các khoản giảm (1)Doanh thu bán hàng và trừ doanh thu CCDV TK 911 TK 3331 (3) K/C doanh thu thuần Thuế GTGT đầu ra

Sơ đồ 3.4: Kế toán doanh thu bán hàng và CCDV tại Công ty

Đối với phương thức bán buôn trực tiếp, khi có yêu cầu của khách hàng

phòng bán hàng tiếp nhận lập hóa đơn GTGT. Hóa đơn này được lập thành 3

liên: Liên 1 lưu tại cuống, liên 2 và liên 3 giao cho khách hàng mang xuống kho

đưa cho thủ kho để lấy hàng. Sau khi nhận hàng,khách hàng giữ lại liên 2 còn

liên 3 thủ kho giữ làm căn cứ ghi vào thẻ kho.

- Liên 1 ( màu tím) : Lưu tại phòng tài chính- kế toán

- Liên 2 ( màu đỏ) : Giao cho khách hàng 48

- Liên 3 ( màu xanh) : Dùng để hạch toán

Tiếp ví dụ 3.1: Ngày 03/12/2019 công ty bán cho Công Ty TNHH Minh Tuấn

10 thùng dulux easy clean 5l màu 9RB83/026, 20 thùng dulux easy clean 5l màu

13RR72/121, 20 thùng dulux easy clean 5l màu 14RR48/276. Tổng tiền hàng là

23.700.000 đồng, thuế GTGT 10% . Công ty chưa thanh toán.

Theo hóa đơn GTGT 0004821, mẫu sổ 3.5

Mẫu sổ 3.5: Hóa Đơn GTGT Hóa đơn Mẫu số 01 GTGT-3L Giá trị gia tăng Ký hiệu : AA/201T

Liên 2: Giao cho khách hàng Số : 0004821 Ngày 03 tháng 12 năm 2019

Đơn vị bán: Công Ty Cổ Phần Sơn Thành

Địa chỉ: Diêm Hải, Phường Phú Hải, Thành phố Đồng Hới, Quảng Bình Số TK:

Điện thoại: MST: 3100349375 Họ tên người mua hàng:

Tên đơn vị: Công Ty TNHH Minh Tuấn

Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình Số TK:

Hình thức thanh toán: TM/CK MST: 3100364334 Đơn vị Số STT Tên hàng hóa dịch vụ Đơn giá Thành tiền tính lượng A B C 1 2 3=1×2 01

Dulux easy clean 5l màu 9RB83/026 Thùng 10 420.000 4.200.000 Dulux easy clean 5l màu 02 Thùng 20 425.000 8.500.000 13RR72/121 Dulux easy clean 5l màu 03 Thùng 20 550.000 11.000.000 14RR48/276

Cộng tiền bán hàng hóa dịch vụ: 23.700.000

Thuế suất GTGT: 10% Tiến thuế GTGT 2.370.000

Tổng cộng tiền thanh toán: 26.070.000

(Số tiền bằng chữ: Hai mươi sáu triệu không trăm bẩy mươi nghìn đồng chẵn

Người mua hàng Người bán hàng Thủ trưởng đơn vị

(Ký ghi rõ họ tên) (Ký ghi rõ họ tên) (Ký ghi rõ họ tên)

(Cần kiểm tra, đối chiếu, giao nhận hóa đơn)

(Nguồn: Phòng kế toán Công ty) Kế toán định khoản : 49 Nợ TK 131 : 26.070.000 Có TK 5111 : 23.700.000 Có TK 3331 : 2.370.000

Tiếp ví dụ 3.2: Ngày 12/12/2019 công ty bán cho Công Ty TNHH Minh

Tuấn 15 thùng dulux bóng trăng 5l, 20 thùng Dulux easy clean 5l màu

9RB83/026.Tổng tiền hàng là 16.950.000 đồng, thuế GTGT 10%.Khách hàng

thanh toán bằng tiền mặt

Theo HĐGTGT số 0004897, mẫu sổ 3.6

Mẫu sổ 3.6: Hóa đơn GTGT Hóa đơn Mẫu số 01 GTGT-3L Giá trị gia tăng Ký hiệu : AA/201T

Liên 2: Giao cho khách hàng Số : 0004897 Ngày 12 tháng 12 năm 2019

Đơn vị bán: Công Ty Cổ Phần Sơn Thành

Địa chỉ: Diêm Hải, Phường Phú Hải, Thành phố Đồng Hới, Quảng Bình Số TK:

Điện thoại: MST: 3100349375 Họ tên người mua hàng:

Tên đơn vị: Công Ty TNHH Minh Tuấn

Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình Số TK:

Hình thức thanh toán: TM/CK MST: 3100364334 Đơn vị Số STT Tên hàng hóa dịch vụ Đơn giá Thành tiền tính lượng A B C 1 2 3=1×2 01 Dulux bóng trăng 5l Thùng 15 570.000 8.550.000 02

Dulux easy clean 5l màu 9RB83/026 Thùng 20 420.000 8.400.000

Cộng tiền bán hàng hóa dịch vụ: 16.950.000

Thuế suất GTGT: 10% Tiến thuế GTGT 1.695.000

Tổng cộng tiền thanh toán: 18.645.000

(Số tiền bằng chữ: Mười tám triệu sáu trăm bốn mươi năm nghìn đồng chẵn)

Người mua hàng Người bán hàng Thủ trưởng đơn vị

(Ký ghi rõ họ tên) (Ký ghi rõ họ tên) (Ký ghi rõ họ tên)

(Cần kiểm tra, đối chiếu, giao nhận hóa đơn)

(Nguồn: Phòng kế toán Công ty)

Mẫu sổ 3.7 Phiếu thu

Đơn vị: Công Ty Cổ Phần Sơn Thành Mẫu số 01 - TT 50

Địa chỉ: Diêm Hải, Phường Phú Hải, TP Đồng

(Ban hành theo Thông tư 133/2006/TT-BTC Hới, Tỉnh Quảng Bình

Ngày 26/08/2016 của Bộ Tài chính)

PHIẾU THU Quyển số:05

Ngày 12 tháng 12 năm 2019 Số:486

Họ và tên người nộp tiền: Công Ty TNHH Minh Tuấn

Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình

Lý do nộp: Thanh toán tiền hàng theo hóa đơn số 0004897

Số tiền: 18.645.000 (Viết bằng chữ): Mười tám triệu sáu trăm bốn mươi năm nghìn đồng chẵn

Kèm theo:01 Chứng từ gốc:

Ngày 12 tháng 12 năm 2019 Giám đốc Kế toán trưởng

Người nộp tiền Người lập phiếu Thủ quỹ

(Ký, họ tên, đóng dấu) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Căn cứ vào vào hóa đơn GTGT và phiếu phu ngày 12/12/2019, kế toán

ghi bút toán doanh thu bán hàng: Nợ TK 111: 18.645.000 Có TK 5111: 16.950.000 Có TK 3331 : 1.695.000

Sau đó kế toán ghi vào sổ nhật ký chung(mẫu sổ 3.3) từ sổ nhật ký chung

tiến hành lập sổ cái TK 511(mẫu sổ 3.8) sổ cái TK 333 và sổ cái TK 111

Cuối tháng 12/2019 kế toán tổng hợp doanh thu bán hàng hóa và kết

chuyển sang TK 911 để xác định kết quả kinh doanh:

Mẫu 3.8: Trích Sổ cái TK 511 SỔ CÁI (Trích)

TK 511: Doanh thu bán hàng Tháng 12/2019 Chứng từ Sổ NKC Số Số phát sinh Ngày, hiệu tháng Diễn giải Số STT TK Ngày, ghi sổ Số hiệu tháng trang Nợ Có dòng đối ứng A B C D E G H 1 2

Số trang trước chuyển sang 51 3/12 HĐ0004821 3/12 Doanh thu BH & CCDV 5 192 131 23.700.000 12/12 HĐ0004897 12/12 Doanh thu BH & CCDV 33 1366 111 16.950.000 15/12 HĐ0004906 15/12 Doanh thu BH & CCDV 42 1758 131 28.500.000

Kết chuyển các khoản giảm 31/12 KCCT 31/12 84 3539 521 61.481.484 trừ doanh thu 31/12 KCCT 31/12

Kết chuyển doanh thu thuần 84 3541 911 6.917.211.516 Cộng phát sinh 6.978.693.000 6.978.693.000

Cộng lũy kế từ đầu năm

Cuối tháng kế toán tổng hợp doanh thu trong tháng 12 năm 2019 và kết chuyển

sang tài khoản 911 để xác định kết quả hoạt động kinh doanh. Nợ TK 511: 6.917.211.516 Có Tk 911: 6.917.211.516

3.3.1. Kế toán các khoản giảm trừ doanh thu tại công ty.

Các khoản giảm trừ của công ty chỉ gồm chiết khấu thương mại, trường

hợp giảm giá hàng bán không phát sinh do công ty đã kiểm định chất lượng rất

nghiêm ngặt từ khâu sản xuất đến khâu tiêu thụ trước khi đưa sản phẩm ra thị

trường, đã có đội ngũ của công ty kiểm tra, nếu sản phẩm đạt chỉ tiêu sau đó

mới đến tay người dùng.

Công Ty Cổ Phần Sơn Thành – Quảng Bình thực hiện kế toán chiết khấu thương

mại khi khách hàng mua với số lượng lớn.

*Tài khoản sử dụng: TK 521 *Trình tự hạch toán:

Trình tự hạch toán giảm giá hàng bán tại Công Ty Cổ Phần Sơn Thành – Quảng

Bình được thể hiện qua sơ đồ 3.5

TK 111,112,131,... TK 521 TK 511 (2) Các khoản chiết khâu (3) K/C Các khoản chiết

thương mại, giảm giá hàng

khâu thương mại, giảm giá

bán, hàng bán bị trả lại

hàng bán, hàng bán bị trả lại TK3331 52 Thuế GTGT giảm tương ứng Doanh thu bán hàng

Sơ đồ 3.5: Kế toán các khoản giảm trừ doanh thu tại công ty

Ví dụ: Ngày 05/12/2019 công ty Công Ty TNHH Minh Tuấn trả lại 20 thùng

dulux easy clean 5l màu 14RR48/276 do không đạt chất lượng. Công ty đồng ý

nhập lại hàng phiếu nhập kho (mẫu sổ 3.9) và nhận hóa đơn xuất trả hàng của

công Công Ty TNHH Minh Tuấn (mẫu sổ 3.10)

Mẫu sổ 3.9: Phiếu nhập kho

Đơn vị: Công Ty Cổ Phần Sơn Thành Mẫu số: 02 – VT

Địa chỉ: Diêm Hải, Phường Phú Hải, TP Đồng

(Ban hành theo TT 133/2006/TT-BTC Ngày Hới, Tỉnh Quảng Bình

26/08/2016 của Bộ Tài chính) PHIẾU NHẬP KHO Ngày 05 tháng 12 năm 2019 Nợ: 156 Số: 0157 Có: 632

Họ tên người giao hàng: Công Ty TNHH Minh Tuấn

Lý do xuất Kho: Nhập kho theo HĐ 0000526

Xuất tại kho: Diêm Hải, Phường Phú Hải

Tên, nhãn hiệu, quy cách, Đơn Mã Số lượng STT

phẩm chất vật tư ( sản phẩm vị Thành tiền số Nhập Đơn giá hàng hóa) tính A B C D 1 2 3 Dulux easy clean 5l màu Thùn 1 20 480.000 9.600.000 14RR48/276 g Cộng 9.600.000

Tổng cộng số tiền: (Viết bằng chữ): Chín triệu sáu trăm nghìn đồng chẵn

Số chứng từ gốc kèm theo: ………………………………......................................................................

Ngày 05 tháng 12 năm 2019 Người lập phiếu Người giao hàng Thủ kho Kế toán trưởng Giám đốc (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên) (Ký, họ tên)

Mẫu sổ 3.10: Hóa đơn GTGT hàng bán bị trả lại Mẫu số: GIÁ TRỊ GIA TĂNG 01GTKT3/003

Liên 2: Giao khách hàng Ký hiệu: PT/14P

Ngày 05 tháng 12 năm 2019 Số: 0000526 53

Đơn vị bán hàng: Công Ty TNHH Minh Tuấn Mã số thuế: 3100364334

Địa chỉ: Lý Trạch, Bố Trạch, Quảng Bình Điện thoại: Fax: Số tài khoản: Tại NH: Họ tên người mua hàng:

Tên đơn vị: Công Ty Cổ Phần Sơn Thành

Địa chỉ: Diêm Hải, Phường Phú Hải, TP Đồng Hới, Tỉnh Quảng Bình Mã số thuế : 3100349375

Hình thức thanh toán: TM /CK Số tài khoản: Đơn vị STT Tên hàng hóa, dịch vụ Số lượng Đơn giá Thành tiền tính 01 Dulux easy clean 5l màu Thùng 20 550.000 11.000.000 14RR48/276

(trả lại hàng do không đúng chất lượng) Cộng tiền hàng 11.000.000 Thuế suất thuế GTGT: 10% 1.100.000

Tổng cộng tiền thanh toán 12.100.000

Số tiền bằng chữ: Mười hai triệu một trăm nghìn đồng chẵn

Người mua hàng Người bán hàng Thủ trưởng đơn vị

(ký, họ tên) (ký, họ tên) (ký, họ tên)

Căn cứ vào phiếu nhập khó và hóa đơn GTGT kế toán tiến hành định khoản: Nợ TK 521: 11.000.000 Nợ TK 3331: 1.100.000 Có TK 131: 12.100.000

Từ chúng từ gốc là hóa đơn GTGT, kế toán ghi sổ nhật ký chung (Mẫu sổ 3.3).

Từ sổ nhật ký chung kế toán ghi sổ cái TK 521 (Mẫu sổ 3.11)

Mẫu sổ 3.11: Sổ cái TK 521 SỔ CÁI (Trích)

Tên tài khoản: Chiết khấu thương mại Số hiệu: 521

Từ ngày 01/12 đến ngày 31/12/2019 ĐVT: Đồng Chứng từ Sổ NKC Số Số phát sinh Ngày, hiệu tháng Ngày, Diễn giải Số STT TK ghi sổ Số hiệu Nợ Có tháng trang dòng đối ứng A B C D E G H 54 1 2 Số trang trước chuyển sang 5/12 HĐ0000526 5/12 Hàng bán bị trả lại 9 359 131 11.000.000 Kết chuyển các khoản 31/12 KCCT 31/12 84 3540 511 61.481.484 giảm trừ doanh thu Cộng phát sinh

Cộng lũy kế từ đầu năm

Tổng hợp tháng 12 năm 2019 các khoản chiết khấu thương mại của công ty, kế

toán phản ánh bút toán kết chuyển như sau: Nợ TK 511: 61.481.484 Có TK 521: 61.481.484

3.3.2.Kế toán chi phí quản lí kinh doanh

Chi phí quản lí kinh doanh là các khoản mục chi cho việc quản lý, điều

hành của toàn bộ công ty, các khoản tiền để chi trả những chi phí phát sinh như:

Chi phí tiền lương cho cán bộ công nhân viên trong công ty, chi mua xăng dầu,

vật tư, thiết bị văn phòng phẩm, chi phí khấu hao TSCĐ, sửa chữa máy móc

thiết bị, tiền điện, nước, điện thoại, chiphis dịch vụ mua ngoài khác…Tất cả các

loại chi phí trên được công ty hạch toán vào tài khoản 642” chi phí quản lí kinh doanh”. * Tài khoản sử dụng

Kế toán sử dụng tài khoản 642: “Chi phí quản lí kinh doanh”, được chia

làm 2 tài khoản cấp 2, đó là: - TK642.1- chi phí bán hàng