KInh tế lượng mmmmmmmmmnnnnnnnnnn

zz

Môn: Giới thiệu hệ thống hoạch định nguồn lực doanh nghiệp (ERP) 2 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 0.9 K tài liệu

Tác giả:

Preview text:

Chương 6: PHƯƠNG SAI SAI SÔ THAY ĐỔI 05/2025 ThS. Phạm Thị Thu Hiền 1 NỘI DUNG

• 6.1. Bản chất của phương sai sai số ngẫu nhiên thay đổi.

• 6.2.Hậu quả của hiện tượng phương sai sai số ngẫu nhiên thay đổi.

• 6.3. Phát hiện phương sai sai số ngẫu nhiên thay đổi.

• 6.4.Khắc phục hiện tượng phương sai sai số ngẫu nhiên thay đổi.

• 6.5. Kiểm định về tính phân phối chuẩn của sai số ngẫu nhiên 2

6.1.BẢN CHẤT CỦA PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

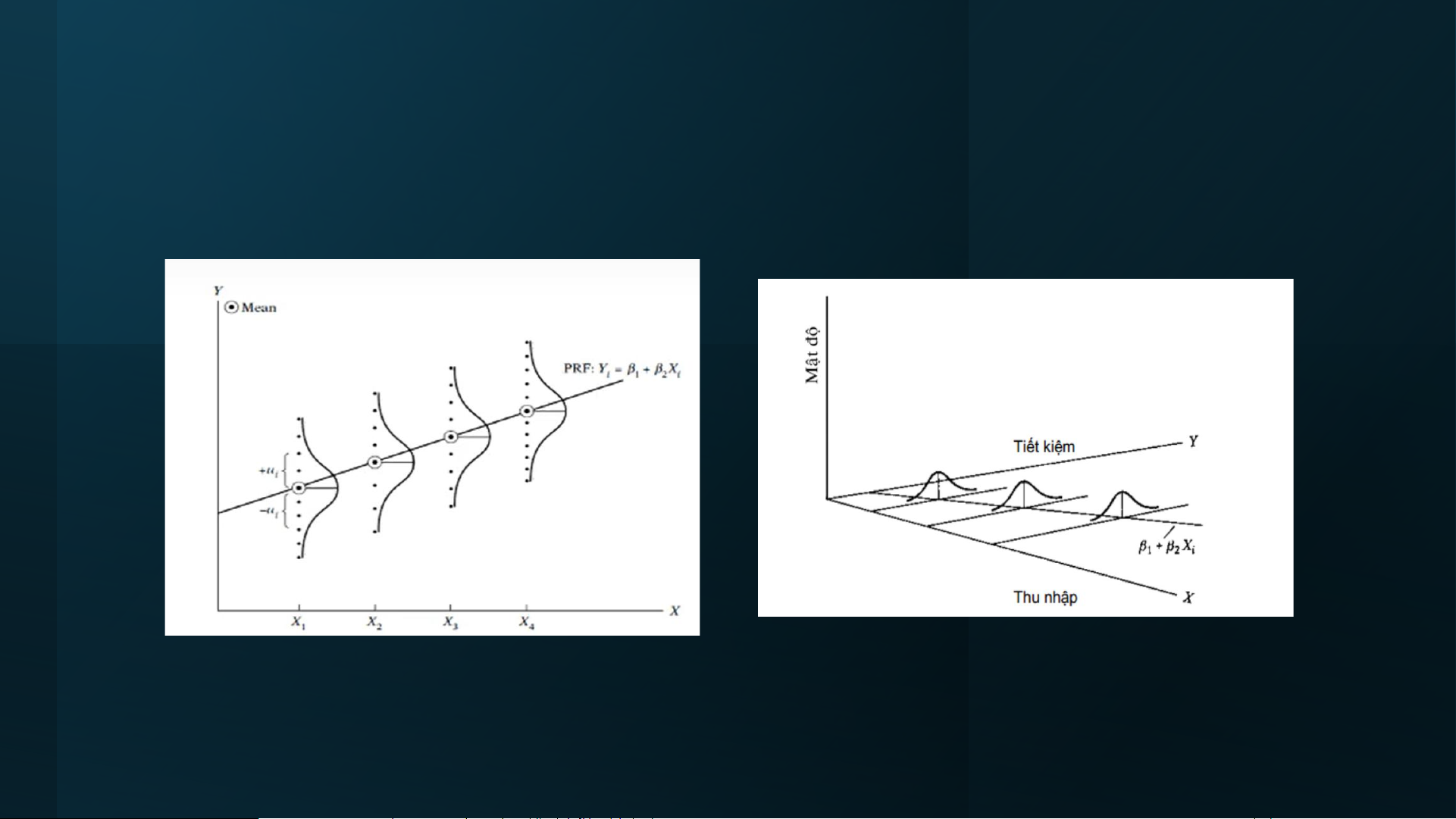

Xét mô hình hồi quy 2 biến: Y = + X + u (1) i 1 2 i i

➢Giả thiết của phương pháp OLS là phương sai sai số ngẫu nhiên không đổi, tức là 2 Var(u | X ) = , ( i ) i

➢Trong thực tế giả thiết này có thể bị vi phạm , tức là:

Khi đó mô hình (1) có hiện tương PSSSNN thay đổi (Heteroskedasticity) 2 Var(u | X ) = , ( i) i i

6.1.BẢN CHẤT CỦA PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Phương sai sai số không đổi

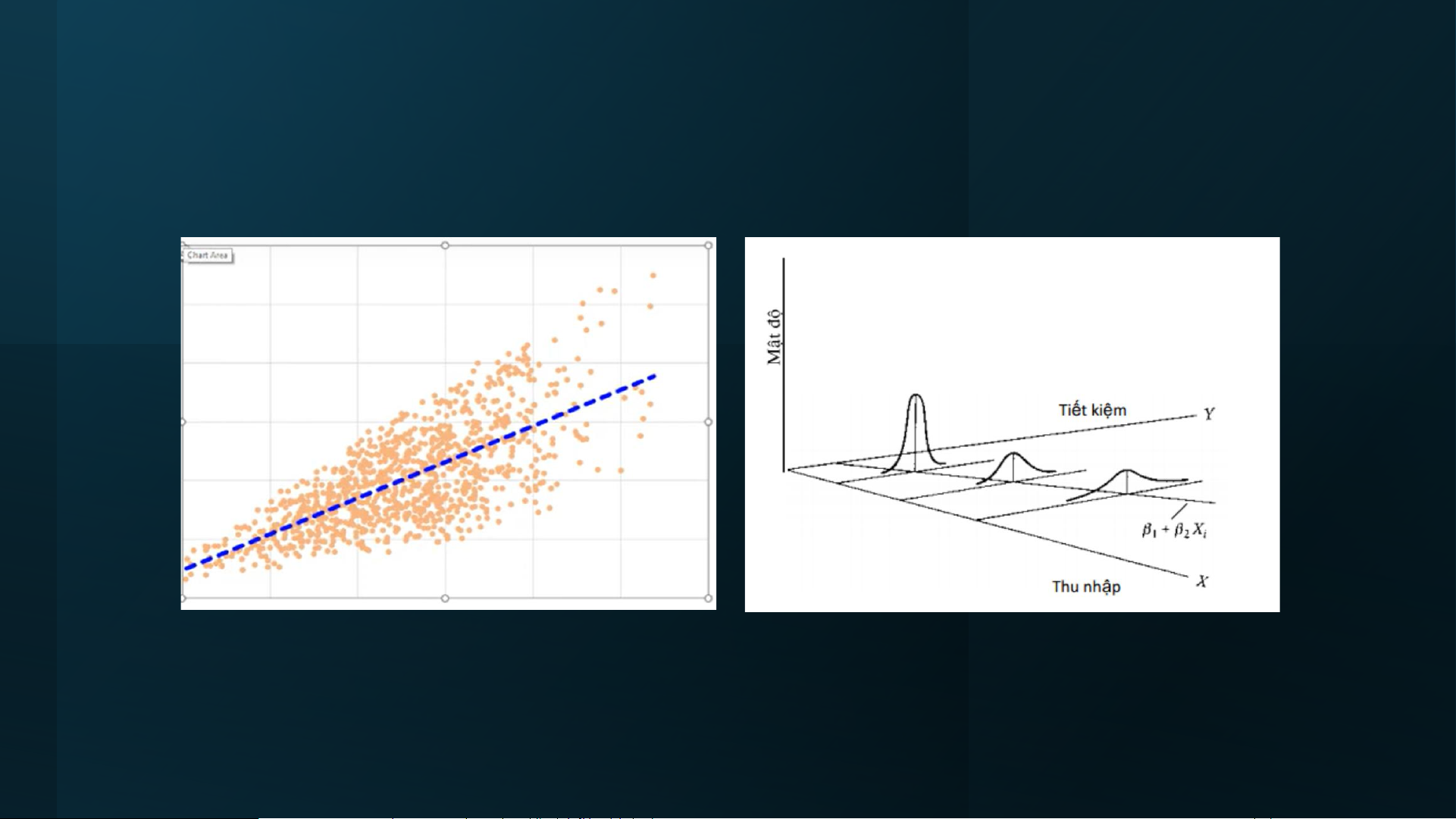

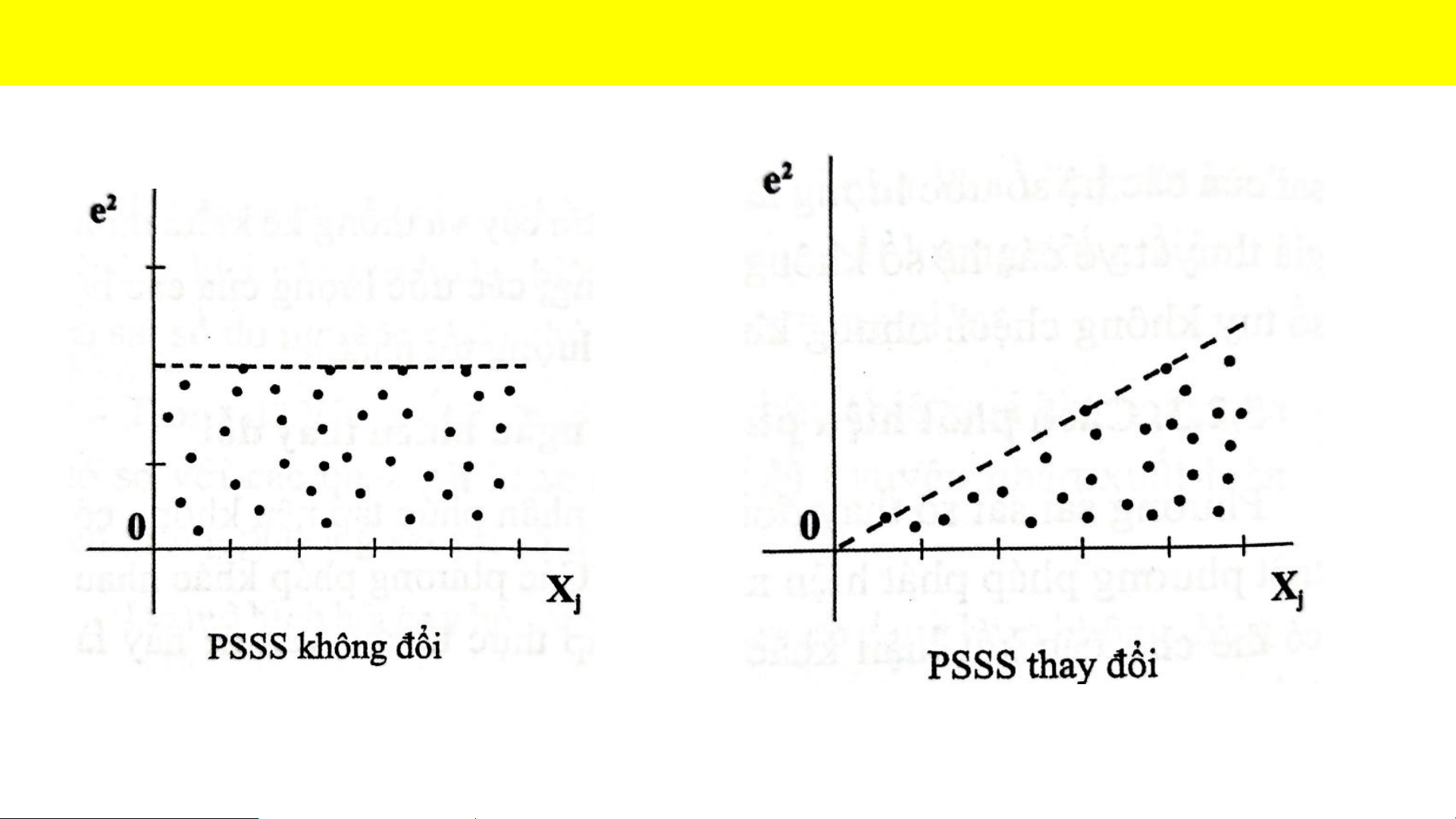

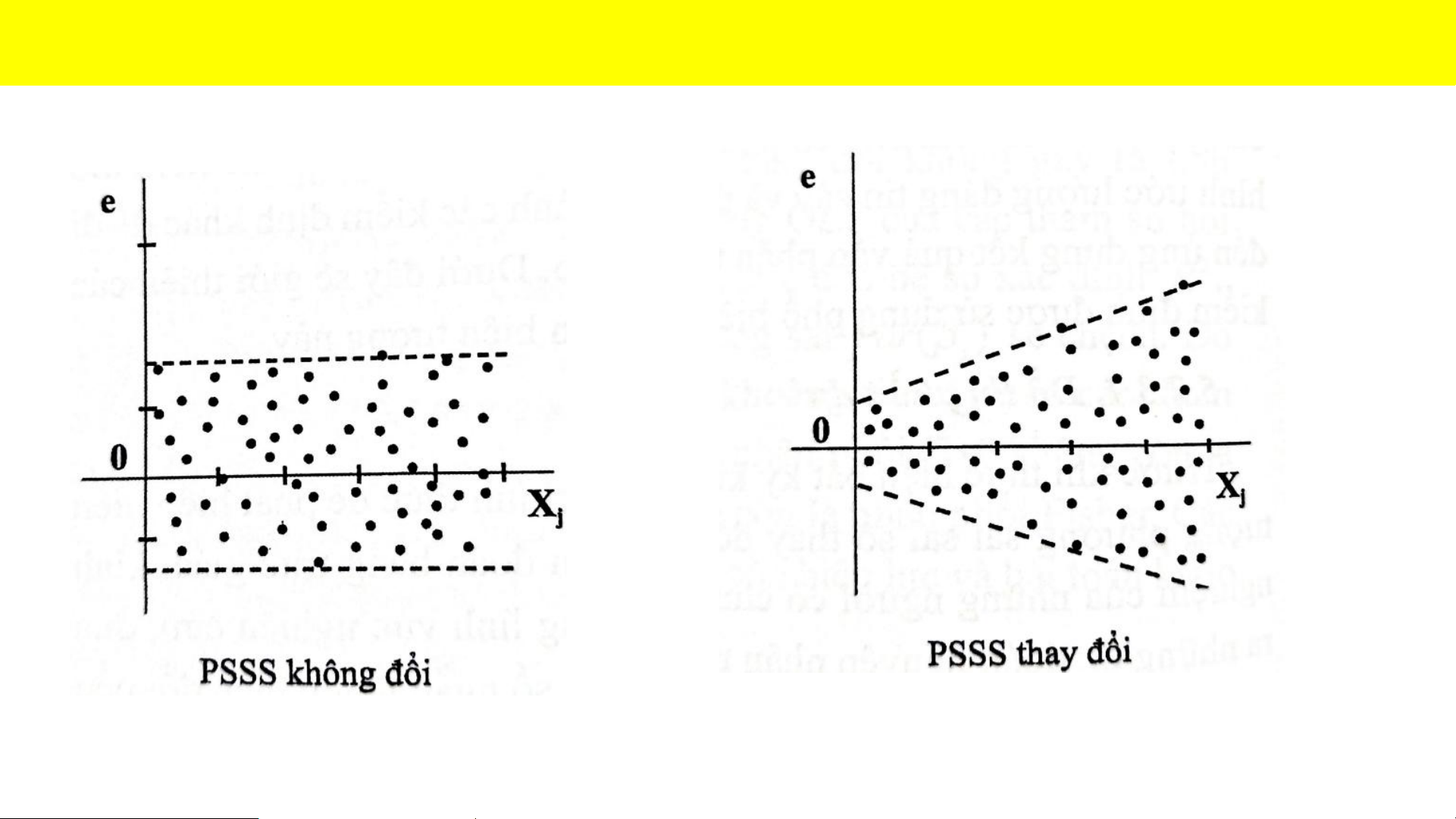

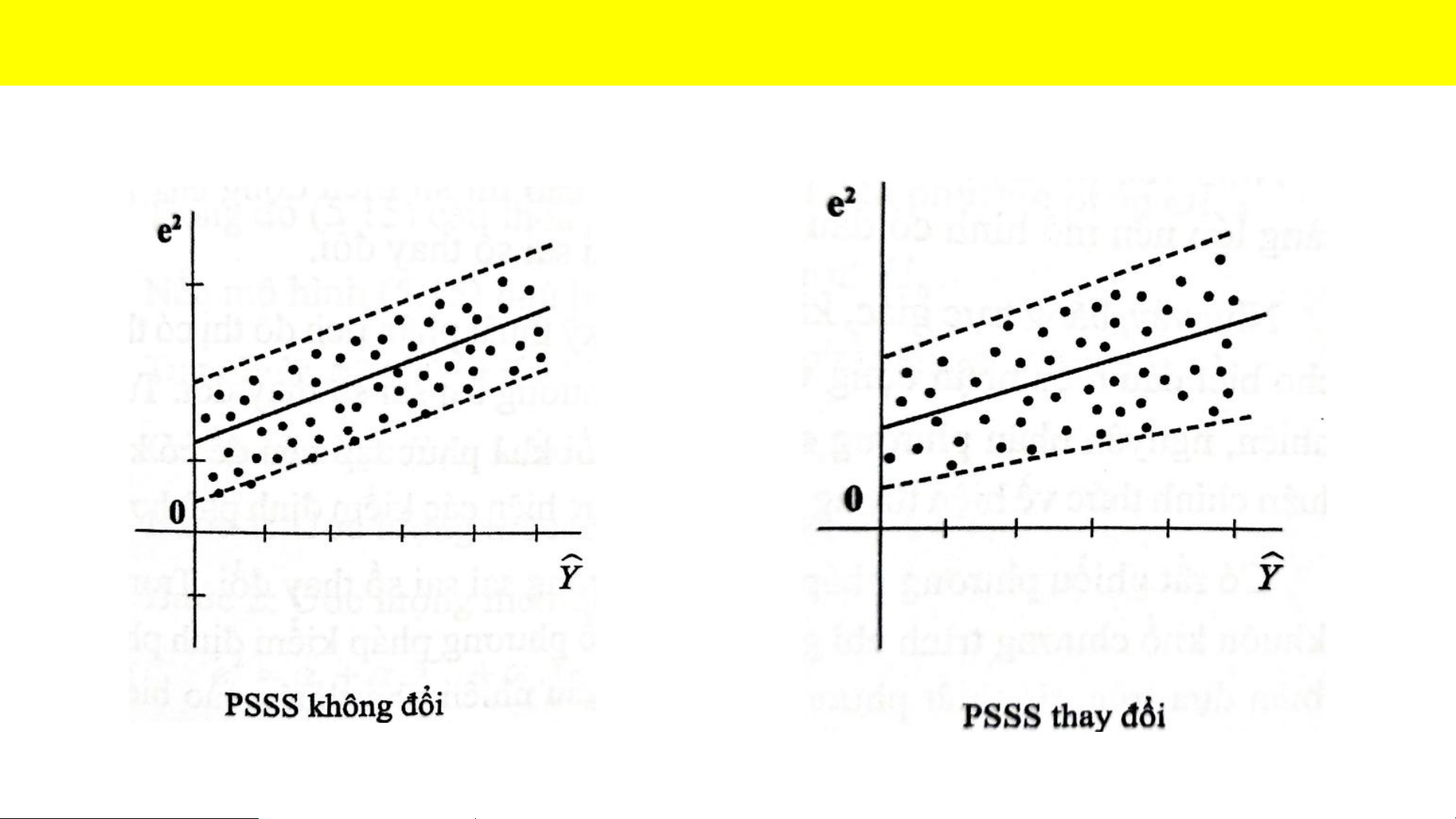

6.1.BẢN CHẤT CỦA PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Phương sai sai số thay đổi

Nguyên nhân của PSSSNN thay đổi

• Do bản chất các hiện tượng kinh tế: Tại 6.1.BẢN CHẤT CỦA

các giá tri khác nhau của biến độc lập

thì độ dao động của biến phụ thuộc PHƯƠNG SAI SAI

cũng khác nhau, ví dụ:khi hồi quy chi SỐ NGẪU NHIÊN

tiêu theo thu nhập phương sai tăng khi thu nhập tăng THAY ĐỔI

• Hiện tượng của số liệu ( do điều tra và

xử lý),ví dụ:các sai số đo lường giảm

dần với các quan sát thực hiện sau

• Do mô hình chỉ định sai (thiếu biến hoặc dạng hàm sai).

6.2.HẬU QUẢ CỦA PSSS NGẪU NHIÊN THAY ĐỔI

➢Các hệ số hồi quy ước lượng bằng OLS vẫn là các ước lượng tuyến tính,

không chệch nhưng không hiệu quả( nghĩa là trong các ước lượng không

chệch thì phương sai của các hệ số ước lượng OLS không còn bé nhất nữa).

➢Phương sai của hệ số ước lượng là chệch:khi phương sai sai số ngẫu nhiên

thay đổi thì phương sai của các hệ số ước lượng tính bởi phương pháp OLS sẽ bị chệch.

➢Ước lượng hệ số xác định 2 R bị chệch.

➢Khoảng tin cậy và kiểm định giả thuyết về các hệ số không còn giá trị sử

dụng: Khi phương sai của các hệ số ước lượng là chệch, các thống kê T và F

không tuân theo quy luật Student và quy luật Fisher nữa. Do đó kết luận từ

bài toán xây dựng khoảng tin cậy và kiểm định giả thuyết về các hệ số hồi

quy có thể dẫn đến những kết luận sai lệch.

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.1.Đồ thị phần dư

Xét mô hình hồi quy 2 biến: Y = + X + u (1) i 1 2 i i

Khi đó mô hình (1) có hiện tương PSSSNN thay đổi (Heteroskedasticity) 2 Var(u | X ) = , ( i) i i Nhưng 2 2 e i

không biết nên dùng để đại diện i

Bước 1:Ước lượng mô hình đã cho, thu được các phần dư e , tính 2 e i i

Bước 2:Vẽ đồ thị của 2 e hoặc e theo ˆ X , Y i i i i

Căn cứ vào đồ thị để phản đoán xem có hiện tượng phương sai sai số ngẫu nhiên

thay đổi hay không:tức là xem đồ thị phần dư có dao động không đồng đều hay

dao động thay đổi theo giá trị của biến độc lập

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.2.Kiểm định Bresusch-Pagan

Xét mô hình hồi quy k biến: Y = + X +..+ X + u (1) 1 2 2 k k

Giả thiết phương sai của sai số ngẫu nhiên thay đổi theo các biến độc lập

Bước 1: Ước lượng mô hình (1) thu được phần dư e , tính 2 e i i

Bước 2: Ước lượng mô hình (e) sau đây,thu được 2 R 2e 2

e = + X + ..+ X + v i 1 2 2i k ki i

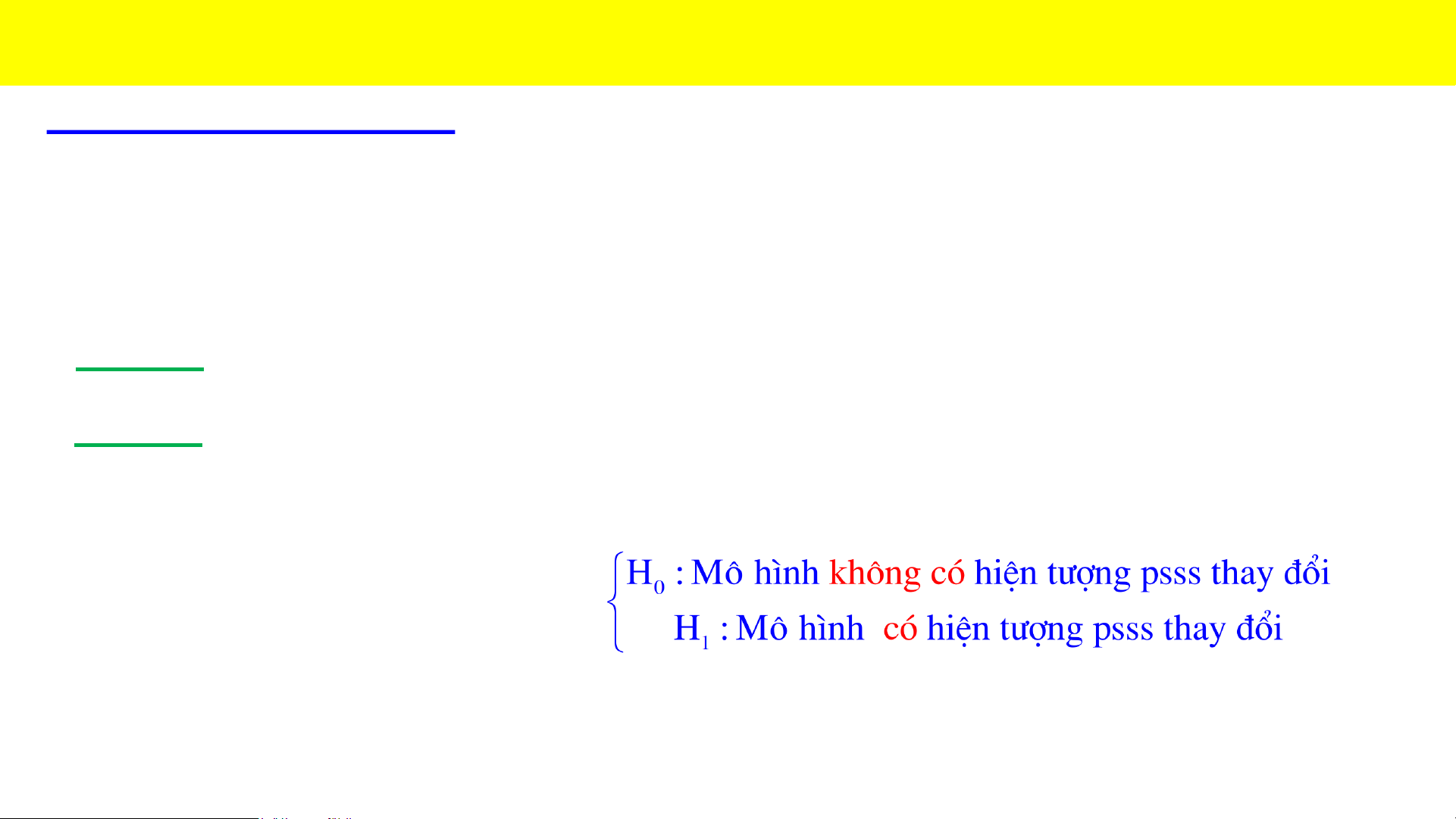

Kiểm định cặp giả thuyết: 2 H : = ... = = 0 H : R = 0 0 2 k 2 0 e 2

H : 0, j = 2,3,.., k H : R 0 1 j 2 1 e Do u không biết nên 2 2 e

i không biết và thay bằng . i i

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

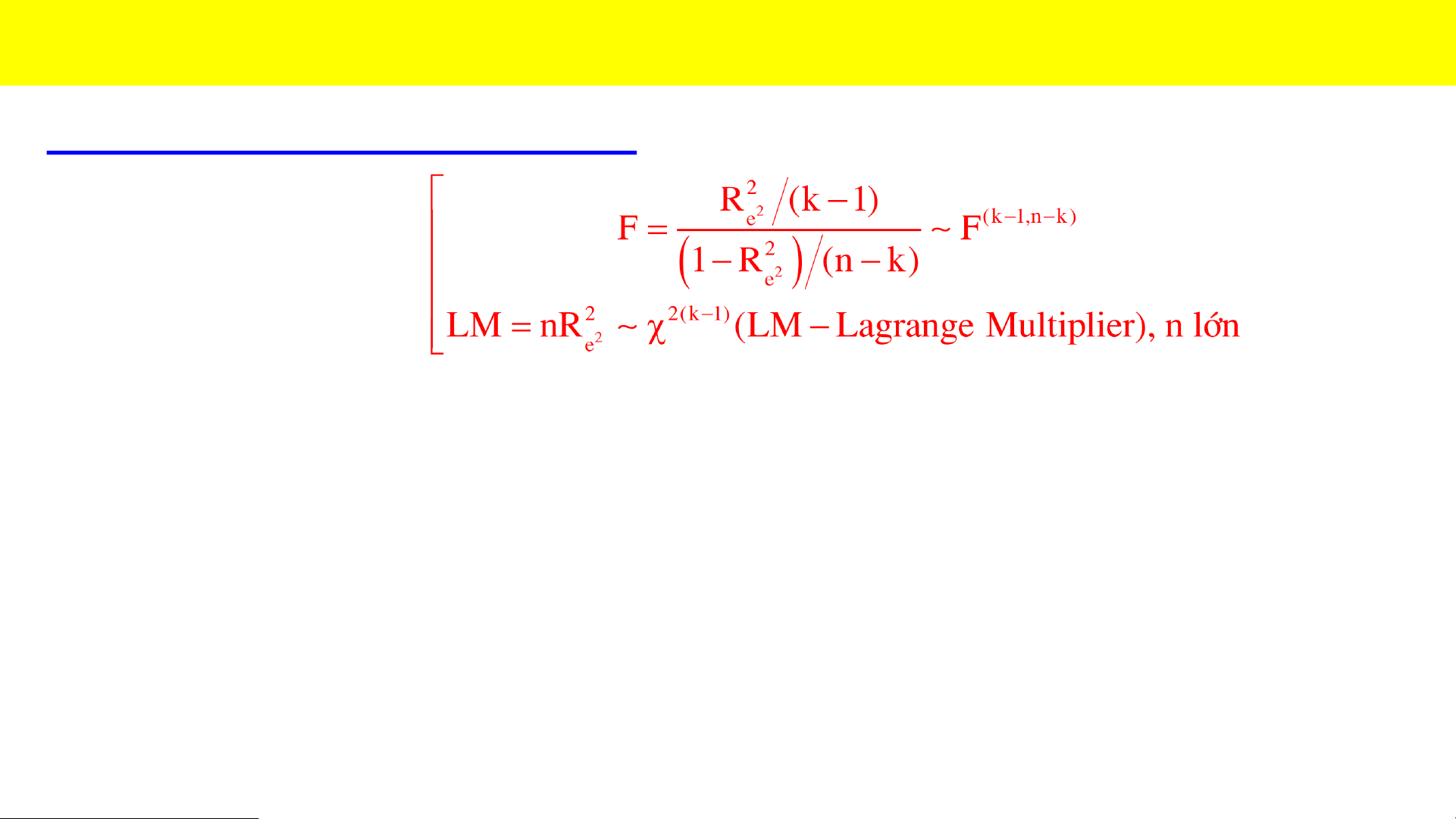

6.3.2.Kiểm định Bresusch-Pagan Tiêu chuẩn kiểm định: W = (k 1 − ,n−k) F | F f

Miền bác bỏ, mức ý nghĩa 𝜶: W = 2(k 1 − ) LM | LM Nếu F W hay LM W ha P y _value <

thì với mức ý nghĩa 𝜶, bác bỏ giả qs qs

thuyết Ho, mô hình có hiện tượng psss thay đổi

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Ví dụ : Với bộ số liệu ch4bt8.wlf, ước lượng mô hình hồi quy sau:

wage = + age + educ + u 1 2 3

Trong đó: wage, age, educ lần lượt là lương, tuổi, số năm đi học của người lao động.

Với mức ý nghĩa 5%, mô hình trên có hiện tượng phương sai sai số thay

đổi không, bằng cách dùng kiểm định Bresusch-Pagan?

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.3.Kiểm định White

Xét mô hình hồi quy 3 biến: Y = + X + X + u (1) 1 2 2 3 3

Giả thiết phương sai của sai số ngẫu nhiên thay đổi theo các biến độc lập và tổ hợp bậc 2 của chúng

Bước 1: Ước lượng mô hình (1) thu được phần dư e 2 e i , tính i

Bước 2: Ước lượng mô hình White sau đây,thu được 2 RW 2 2 2

e = + X + X + X + X + X .X + v i 1 2 2i 3 3i 4 2i 5 3i 6 2i 3i i

Kiểm định cặp giả thuyết: 2 H : R = 0 H : = ... = = 0 2 0 0 2 6 e (1) (2) 2 H : R 0 H : 0, j = 2,3,..,6 2 1 1 j e

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.3.Kiểm định White 2

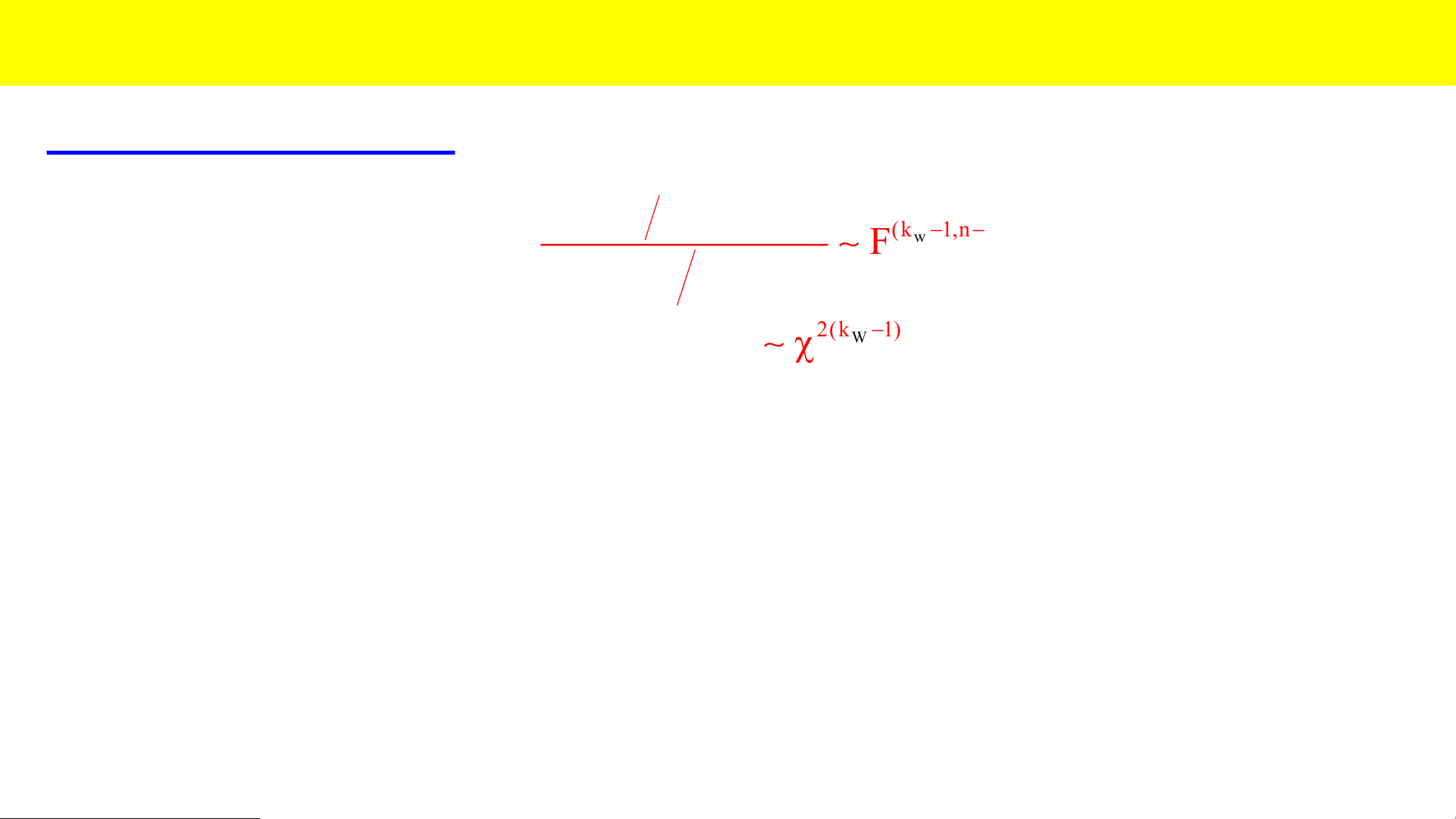

Tiêu chuẩn kiểm định: R (k −1) W W (k 1 − ,n−k ) F = ( F 2 1− R (n − k ) W ) w w W 2 2 2(k − W 1) = nR W

Miền bác bỏ, mức ý nghĩa 𝜶: W = (k − − w 1,n k w ) F | F f W = 2 2 2(k −w1) | Nếu F W hay 2 W hay P_value < qs qs

thì với mức ý nghĩa 𝜶, bác bỏ giả

thuyết Ho, mô hình có hiện tượng psss thay đổi

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Ví dụ : Với bộ số liệu ch4bt8.wlf, ước lượng mô hình hồi quy sau:

wage = + age + educ + u 1 2 3

Trong đó: wage, age, educ lần lượt là lương, tuổi, số năm đi học của người lao động.

Với mức ý nghĩa 5%, mô hình trên có hiện tượng phương sai sai số thay đổi

không, bằng cách dùng kiểm định White?

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

6.3.4.Kiểm định Park

Xét mô hình hồi quy 2 biến: Y = + X + u (1) i 1 2 i i

Giả thiết PSSSNN thay đổi là hàm lũy thừa của biến độc lập 2 2 2 vi 2 2

Var(u )= = X e (2 i k) ln( ) = ln( ) + ln(X ) + v i i i i 2 i i = 0 2

:Mô hình có phương sai sai số ngẫu nhiên không thay đổi

0 : Mô hình có phương sai sai số ngẫu nhiên thay đổi 2 Do u 2 2 e i không biết nên

i không biết và thay bằng . Khi đó i 2 2 2

ln( ) = ln( ) + ln(X ) + v ln(e ) = + ln(X ) + v i 2 i i i 1 2 i i

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Các bước của kiểm định Park

Bước 1:Ước lượng mô hình ban đầu thu được các phần dư e 2 i, tính ei Bước 2: Tính 2 Ln(X );ln(e ) i i

Bước 3:Ước lượng mô hình Park: 2 2

ln(e ) = + Ln(X ) + v R i 1 2 i i p 2

Kiểm định cặp giả thuyết: H : R = 0 H : = 0 0 p 0 2 (1) (2) 2 H : R 0 H : 0 1 p 1 2

Tiêu chuẩn kiểm định:(1)_kiểm định F; (2)_kiểm định T: 2 R (2 −1) p (2 1 − ,n−2) F = ( F 2 1− R (n − 2) p ) 2 (n−2) T = T Se( ) 2 Nếu F W ha y T W hay P _value <

thì với mức ý nghĩa 𝜶, bác bỏ giả qs qs

thuyết Ho, mô hình có hiện tượng psss thay đổi

6.3.PHÁT HIỀN PHƯƠNG SAI SAI SỐ NGẪU NHIÊN THAY ĐỔI

Ví dụ : Với bộ số liệu ch4bt8.wlf, ước lượng mô hình hồi quy sau:

wage = + age + educ + u 1 2 3

Trong đó: wage, age, educ lần lượt là lương, tuổi, số năm đi học của người lao động.

Với mức ý nghĩa 5%, mô hình trên có hiện tượng phương sai sai số thay

đổi không, bằng cách dùng kiểm định Park?