KTTC1 - Tóm tắt Kế toán Tài chính I: Hàng Tồn Kho & Kế toán CPSX

KTTC1 - Tóm tắt Kế toán Tài chính I: Hàng Tồn Kho & Kế toán CPSX

Môn: Phân tích và dự báo kinh doanh (DQT04003) 2 tài liệu

Trường: Trường Đại học Tài chính - Kế toán 86 tài liệu

Tác giả:

Preview text:

CHƯƠNG 1: HÀNG TỒN KHO

1. Khái niệm theo chuẩn mực KT02, HTK là TS:

- DN giữ để bán trong kỳ SXKD (155,156,157)

- Đang trong quá trình SXKD dở dang (154, 155)

- NVL, CCDC sử dụng trong quá trình SXKD và cung cấp dịch vụ (152,153) 2. Tính giá HTK

Giá gốc HTK = Trị giá mua + CP thu mua

- Trị giá mua = Giá mua (trên hóa đơn) – CKTM, giảm giá, hàng trả

lại + Các khoản thuế ko được hoàn lại (NK, TTĐB, VAT theo pp trực tiếp)

- CP thu mua: CP vận chuyển bốc dỡ, CP lưu kho, bến bãi, CP cho

nhân viên thu mua, Hao hụt trong định mức, … Phương pháp

- Giá thực thế đích danh - Giá bình quân gia quyến

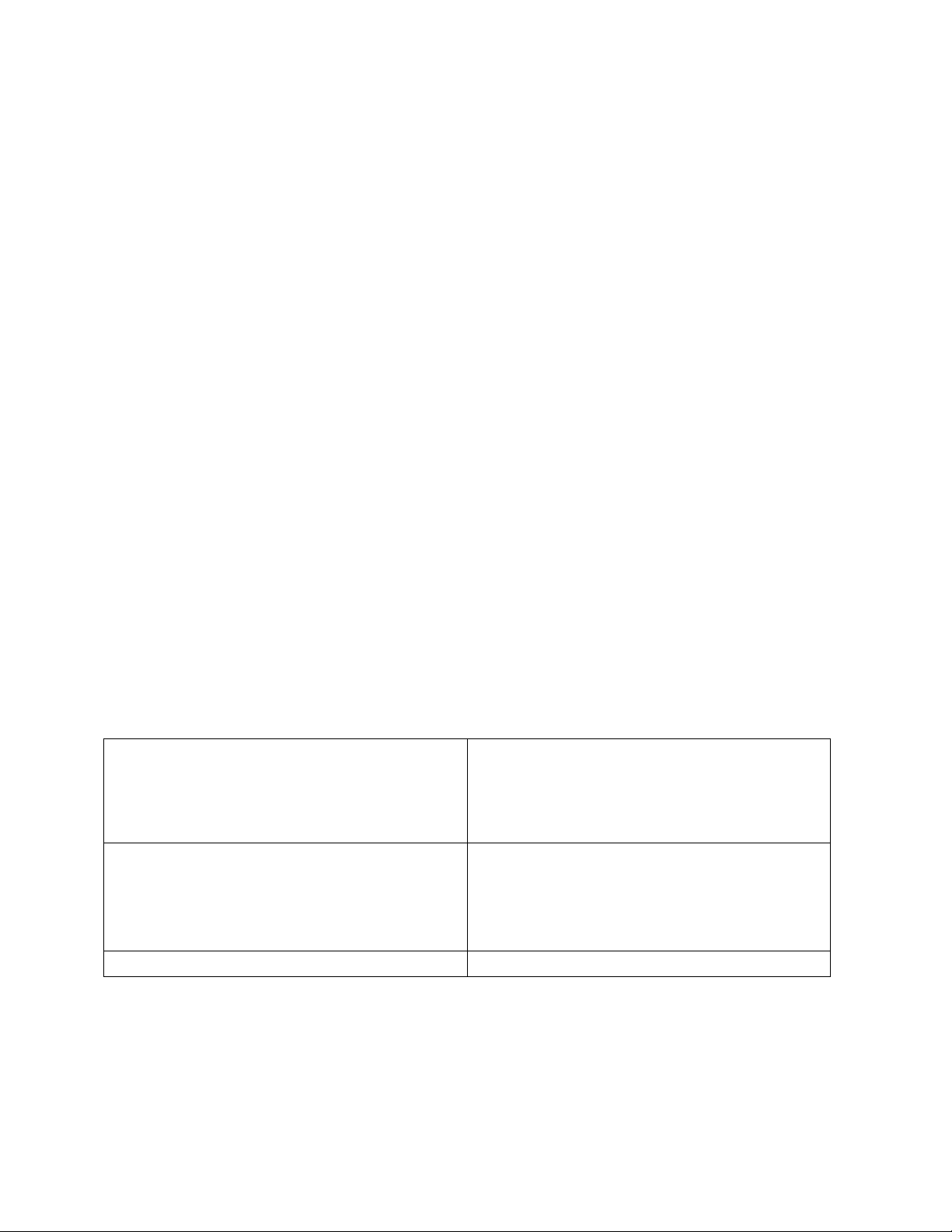

- Nhập trước-xuất trước (FIFO) Các pp kế toán HTK: Tiêu chí so Kê khai thường Kiểm kê định kỳ sánh xuyên Đặc điểm Thường xuyên các Chỉ theo dõi tình hình nghiệp vụ nhập và nhập kho, cuối kì mới xuất kiểm kê Những TK sử 151->157 611 dụng Tính giá trị Tính toán dựa trên số

Chỉ xác định được ở thời hàng xuất kho liệu sổ sách điểm cuối kì: Trị giá xuất kho = Gtrị

tồn đầu kì + Gtrị nhập

trong kì – Gtrị tồn cuối kì 3. KẾ TOÁN NVL Các TK sử dụng: - 152: NVL

- 133: Thuế GTGT được khấu trừ

- 111: TM, 112: TGNH, 331: PTNB

Phương pháp hạch toán: VAT theo pp khấu trừ VAT theo pp trực tiếp

Nợ TK 152: giá gốc (giá không Nợ TK 152: giá gốc (cộng cả có thuế) VAT) Có TK 111, 112, 331

Nợ TK 133: thuế VAT đầu vào Có TK 111, 112, 331

Các trường hợp đặc biệt:

- Hàng về trước, hóa đơn về sau: hạch toán theo giá tạm tính, khi

nào hóa đơn về thì định khoản để điều chỉnh giá cho đúng so với hóa đơn

- Hóa đơn về trước, hàng về sau: không ghi sổ ngay mà lưu vào

hàng mua đang đi đường đợi hàng hóa về rồi ghi, nếu cuối kì hàng

vẫn chưa về thì ghi nhận vào TK 151: hàng mua đang đi đường

- Được hưởng CKTT: ghi tăng DT HĐTC- TK 515 với phần được

hưởng và chỉ phải trả số % còn lại 4. KẾ TOÁN CCDC

Giá trị còn lại cần phân bổ nốt = Giá trị CCDC xuất dùng - Giá trị

CCDC đã phân bổ - Phế liệu thu hồi/ bồi thường (nếu có) Cách hạch toán: 1. Khi xuất dùng CCDC:

Nợ TK 627_CPSX/ 641_CPBH/ 642_CPQLDN

Nợ TK 242_CPTT (với trường hợp phân bổ nhiều lần) Có TK 153_CCDC

2. Định kỳ phân bổ CCDC: Nợ TK 627, 641, 642 Có TK 242

Tổng giá trị thựctế công cụdụngcụ xuất dụng ¿

Giá trị CCDC phân bổ hàng kỳ

Số kỳ ( tháng , quý )dự kiến phân bổ

3. Với TH CCDC báo hỏng, báo mất:

Nợ TK 627, 641, 642 (CPSXC, CPBH, CPQLDN): Gtrị CCDC còn lại

Nợ TK 111,112 (Với TH được bồi thường bằng tiền)

Nợ TK 334_PTNLĐ (Với TH trừ lương NLĐ do NLĐ làm hỏng, mất)

Nợ TK 138_PTK (Với TH cá nhân ngoài DN làm hỏng, mất)

Có TK 242_CPTT: Gtrị CCDC còn lại

5. KẾ TOÁN KIỂM KÊ HTK

Khi kiểm kê mà phát hiện thừa:

(1) Thừa chưa rõ nguyên nhân

Nợ TK 152, 153, …

Có TK 3381 (Hàng thừa chờ giải quyết)

(2) Khi phát hiện ra nguyên nhân và xử lí

Nợ TK 3381: ghi giảm hàng thừa

Có TK 154, 155, 632 (CPSXKD dở dang, thành phẩm,

GVHB): Do tiết kiệm vật tư trong định mức

Có TK 152, 153 (NVL, CCDC): Thừa do giữ hộ bên bán, nhận gia công, chế biến

Có TK 711 (TN khác): Do không rõ nguyên do

Khi kiểm kê mà phát hiện thiếu:

(1) Thiếu chưa rõ nguyên nhân

Nợ TK 1381 (Hàng thiếu chờ giải quyết) Có TK 152, 153, …

(2) Khi phát hiện ra nguyên nhân và xử lý:

Nợ TK 152, 153 (NVL, CCDC): Do bên bán giao thiếu

Nợ TK 334 (PTNLĐ): Trừ lương NLĐ do người ta làm mất

Nợ TK 811 (CP khác): Do không biết nguyên do

Có TK 1381: ghi tăng hàng thiếu

6. KẾ TOÁN DỰ PHÒNG GIẢM GIÁ HTK

Cơ sở trích lập dự phòng

- HTK đc ghi nhận theo giá gốc và giá trị thuần có thể thực hiện đc

< giá gốc HTK -> cần trích lập dự phòng giảm giá HTK

- Giá trị thuần có thể thực hiện được =

Giá bán ước tính của HTK trong kỳ SXKD – CP ước tính để hoàn

thành SP – CP ước tính tiêu thụ SP Cách hạch toán

Mức trích lập dự phòng = Số lượng HTK x Đơn giá HTK – Giá trị

thuần có thể thực hiện đc

(1) Cuối năm lập dự phòng giảm giá HTK

GHI NHẬN VÀO TK 2294 (DỰ PHÒNG GIẢM GIÁ HTK) (CÓ KẾT CẤU GIỐNG TK HAO MÒN TSCĐ)

Nếu số dự phòng cần phải trích Nợ TK 632: ghi nhận phần

lập năm nay > số dự phòng chênh lệch

chưa sử dụng hết từ năm trước

Có TK 2294: ghi nhận phần

-> cần trích lập thêm chênh lệch

Nếu số dự phòng cần phải trích Nợ TK 2294:

lập năm nay < số dự phòng Có TK 632:

chưa sử dụng hết từ năm trước -> cần hoàn nhập

Nếu bằng -> KHÔNG LÀM GÌ

(2) Đối với vật tư, hàng hóa bị hủy bỏ do hết hạn sử dụng,

mất phẩm chất, hư hỏng, không còn giá trị sử dụng

Nợ TK 2294: ghi phần đã trích lập dự phòng

Nợ TK 632: ghi số dự phòng thiếu hoặc chưa trích lập dự phòng

Có TK 152, 153, …: ghi số tổn thất đã được xử lý

CHƯƠNG 2: KẾ TOÁN VỐN BẰNG TIỀN Các loại tiền: - TM: TK 111 - TGNH: TK 112

- Tiền đang chuyển: TK 113: Là tiền không nằm trong két hay

TK thanh toán của DN mà ở trạng thái đang lưu thông, cụ thể:

+ TM đã nộp vào NH, kho bạc, gửi qua bưu điện chuyển vào NH

nhưng chưa nhận giấy báo có

+ Trích TK TGNH để thanh toán các khoản NPT cho đơn vị khác

nhưng chưa nhận đc giấy báo nợ Các nghiệp vụ thu TM Nợ TK 111: Thu TM

Có TK 511, 515: DT bán HH, DV, DT tài chính Có TK 711: Thu nhập khác

Có TK 131, 138, 141: Thu hồi các khoản nợ phải thu

Có TK 112: Rút TGNH về nhập quỹ

Có TK 121, 128, 221, 222, 228: Thu hồi tiền đầu tư

Có TK 244: Thu hồi các khoản ký quỹ, ký cược

Có TK 3381: Kiểm kê phát hiện thừa Các nghiệp vụ chi TM:

Nợ TK 152, 153, 156, 211: Chi tiền mua HH, vật tư, TSCĐ

Nợ TK 331, 341: Trả nợ cho người bán, trả nợ vay, …

Nợ TK 333, 334, 336: Chi tiền thanh toán với NN, CBNV, nội bộ

Nợ TK 111, 112, 113: Chi tiền gửi NH, bưu điện, thuế

Nợ TK 121, 128, 221, 222, 228: Chi tiền đầu tư

Nợ TK 244: Chi tiền ký cược, ký quỹ

Nợ TK 621, 627, 641, 642, 635, 241, …: Chi phí phát sinh

Nợ TK 1381: Kiểm kê phát hiện thiếu Có TK 111: Chi TM

Các nghiệp vụ liên quan đến tiền đang chuyển

(1) Xuất quỹ TM gửi vào NH/kho bạc nhưng chưa nhận GBC: Nợ TK 113 Có TK 111

(2) Làm thủ tục chuyển tiền từ NH để trả nợ nhưng chưa nhận GBN: Nợ TK 113 Có TK 112

+ Khi nhận GBN: Nợ TK 331 Có TK 113

(3) KH trả tiền mua hàng bằng Séc, DN đã nộp Séc vào NH nhưng chưa nhận GBC: Nợ TK 113 Có TK 131

(4) Thu tiền bán hàng, tiền nợ của KH, TN khác, … bằng TM hoặc

Séc nộp thẳng vào NH (không qua quỹ) nhưng chưa nhận GBC: Nợ TK 113 Có TK 511, 515, 711 Có 3331

Dự phòng phải thu khó đòi

Các trường hợp phải trích lập dự phòng phải thu khó đòi:

1. Nợ phải thu quá hạn, DN đã đòi nhiều lần nhưng vẫn chưa thu được

2. Chưa đến hạn thanh toán nhưng tổ chức nợ đã lâm vào tình

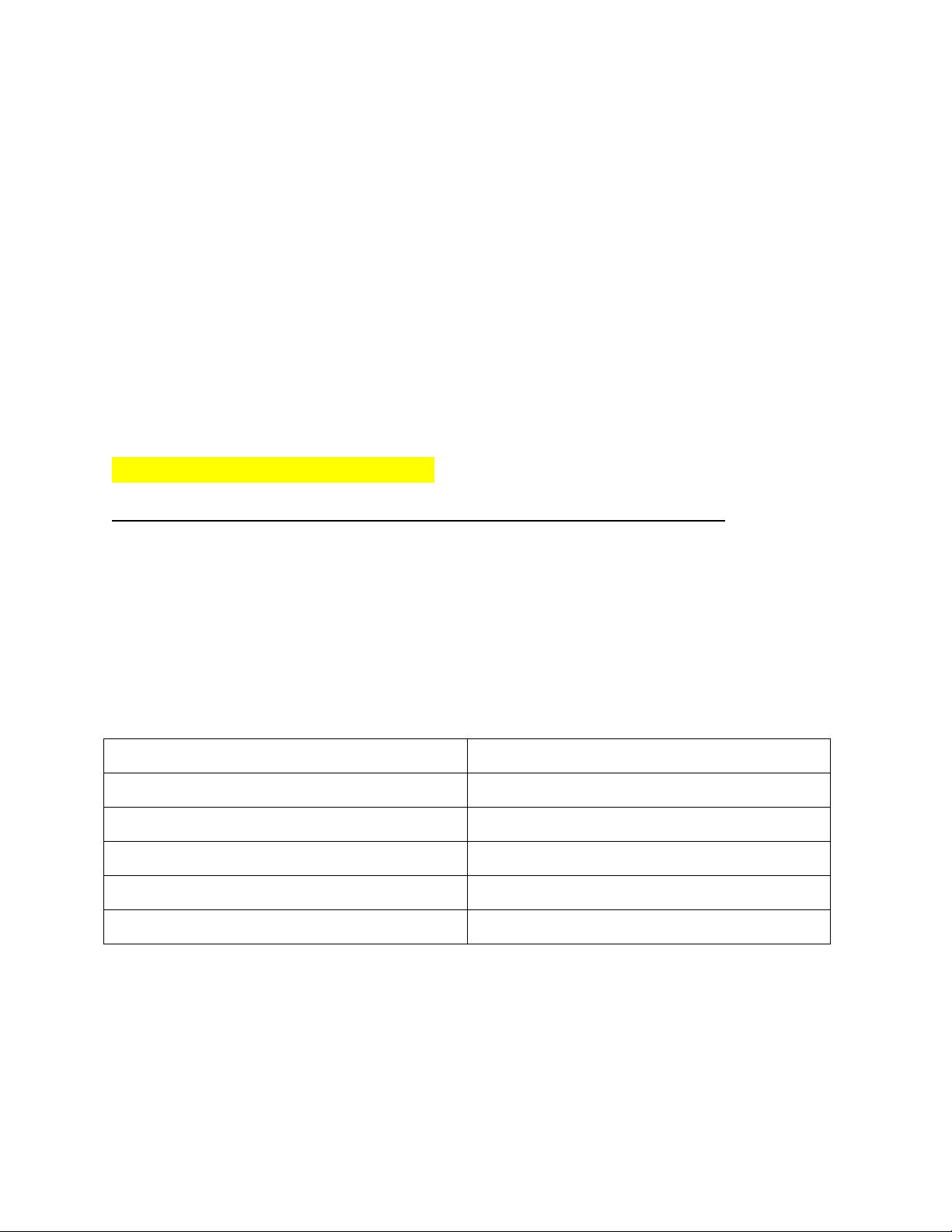

trạng phá sản, sắp giải thể, mất tích, bỏ trốn, giam giữ, xét xử, thi hành án hoặc đã chết. Thời gian quá hạn Mức trích lập 6 tháng đến dưới 1 năm 30% 1 năm đến dưới 2 năm 50% 2 năm đến dưới 3 năm 70% 3 năm trở lên 100% Trường hợp 2 100%

TK 2293: Dự phòng phải thu khó đòi

+ Kết cấu như TK 214, 2294

(1) Cuối kì trích lập DPPTKĐ

Dự phòng cần trích lập kỳ này Nợ TK 642

> dự phòng chưa dùng hết Có TK 2293 -> trích lập thêm

Dự phòng cần trích lập kỳ này Nợ TK 2293

< dự phòng chưa dùng hết Có TK 642 -> cần hoàn nhập

Nếu bằng -> KHÔNG LÀM GÌ

(2) Xóa sổ khoản nợ phải thu khó đòi

Xóa khoản nợ đã lập DP Nợ TK 2293 Có TK 131

Xóa khoản nợ chưa lập DP hoặc Nợ TK 642 DP chưa đủ Có TK 131

(3) Thu được khoản nợ sau khi đã xóa sổ Nợ TK 111, 112 Có TK 711

CHƯƠNG 3: KẾ TOÁN CPSX VÀ TÍNH GIÁ THÀNH LÝ THUYẾT

- TK 621: CP NVL trực tiếp: NVL đc sử dụng trực tiếp để SX SP

- TK 622: CP nhân công trực tiếp: khoản phải trả cho người

công nhân trực tiếp SX SP

- TK 627: CPSX chung: là toàn bộ CPSX phát sinh tại phân

xưởng không bao gồm 2 loại bên trên

1. KẾ TOÁN NVL TRỰC TIẾP (TK 621)

(1) Xuất NVL dùng trực tiếp SX SP Nợ TK 621 Có TK 152

(2) Mua NVL về xuất dùng trực tiếp KHÔNG QUA KHO Nợ TK 621 Nợ TK 133 Có TK 111, 112, 331

(3) NVL xuất không dùng hết nhập lại kho Nợ TK 152 Có TK 621

KẾT CHUYỂN CP NVL TRỰC TIẾP Nợ TK 154

Nợ TK 632: (Nếu có vượt định mức)

Có TK 621: CP NVL phát sinh trong kỳ

2. KẾ TOÁN CP NHÂN CÔNG TRỰC TIẾP (TK 622)

(1) Tính lương phải trả cho công nhân trực tiếp SX Nợ TK 622 Có TK 334

(2) Tiền thưởng cho CB CNV

Nợ TK 353: Quỹ khen thưởng phúc lợi Có TK 334

(3) Trích trước tiền lương nghỉ phép của công nhân trực tiếp SX Nợ TK 622

Có TK 335: Tiền lương nghỉ phép

*Khi thực tế trả tiền lương nghỉ phép Nợ TK 335 Có TK 334

(4) Các khoản khấu trừ vào lương của NLĐ Nợ TK 334

Có TK 141: Tạm ứng thừa mà không trả lại

Có TK 333: Khấu trừ thuế thu nhập cá nhân

Có TK 138: Phải thu khác từ NLĐ

(5) Các khoản trích theo lương

Nợ TK 622, 627, 641, 642: 23,5% lương

Nợ TK 334: 10,5% lương

Có TK 338: Các khoản trích theo lương

KẾT CHUYỂN CP NHÂN CÔNG TRỰC TIẾP Nợ TK 154: CPSXKDDD

Nợ TK 632: GVHB (ghi CPNC vượt định mức)

Có TK 622: CP NC trực tiếp phát sinh trong kỳ

3. Kế toán CPSX chung (TK 627) Nợ TK 627: CPSX chung

Nợ TK 133: Thuế GTGT đầu vào (nếu có)

Có TK 152, 153: Xuất NVL, CCDC cho bộ phận phân xưởng

(hoặc TK 242 khi phân bổ nhiều lần)

Có TK 334: Lương cho nhân viên phân xưởng

Có TK 214: CP khấu hao TSCĐ ở bộ phận phân xưởng

Có TK 111, 112, 141, 331, …: CP dịch vụ mua ngoài khác CPSX CHUNG:

- Trong định mức (tức công suất >= 100%) thì đc tính vào TK 154

- Vượt định mức (tức công suất <100%) thì phần TRONG ĐỊNH

MỨC tính vào TK 154, PHẦN DÔI RA NGOÀI ĐỊNH MỨC TÍNH VÀO TK 632

KẾT CHUYỂN CP SX CHUNG Nợ TK 154

Nợ TK 632: (Nếu vượt định mức)

Có TK 627: CPSX chung phát sinh trong kỳ

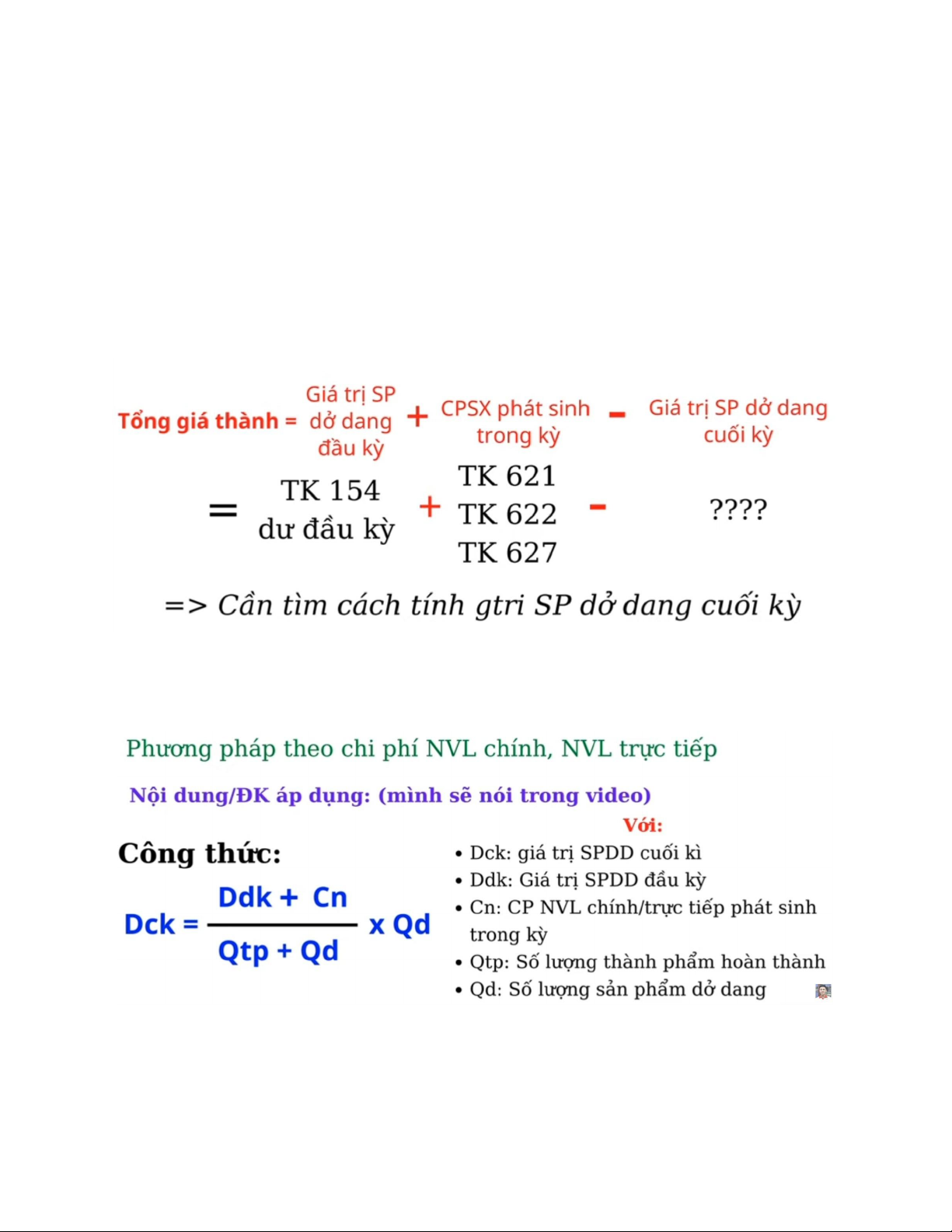

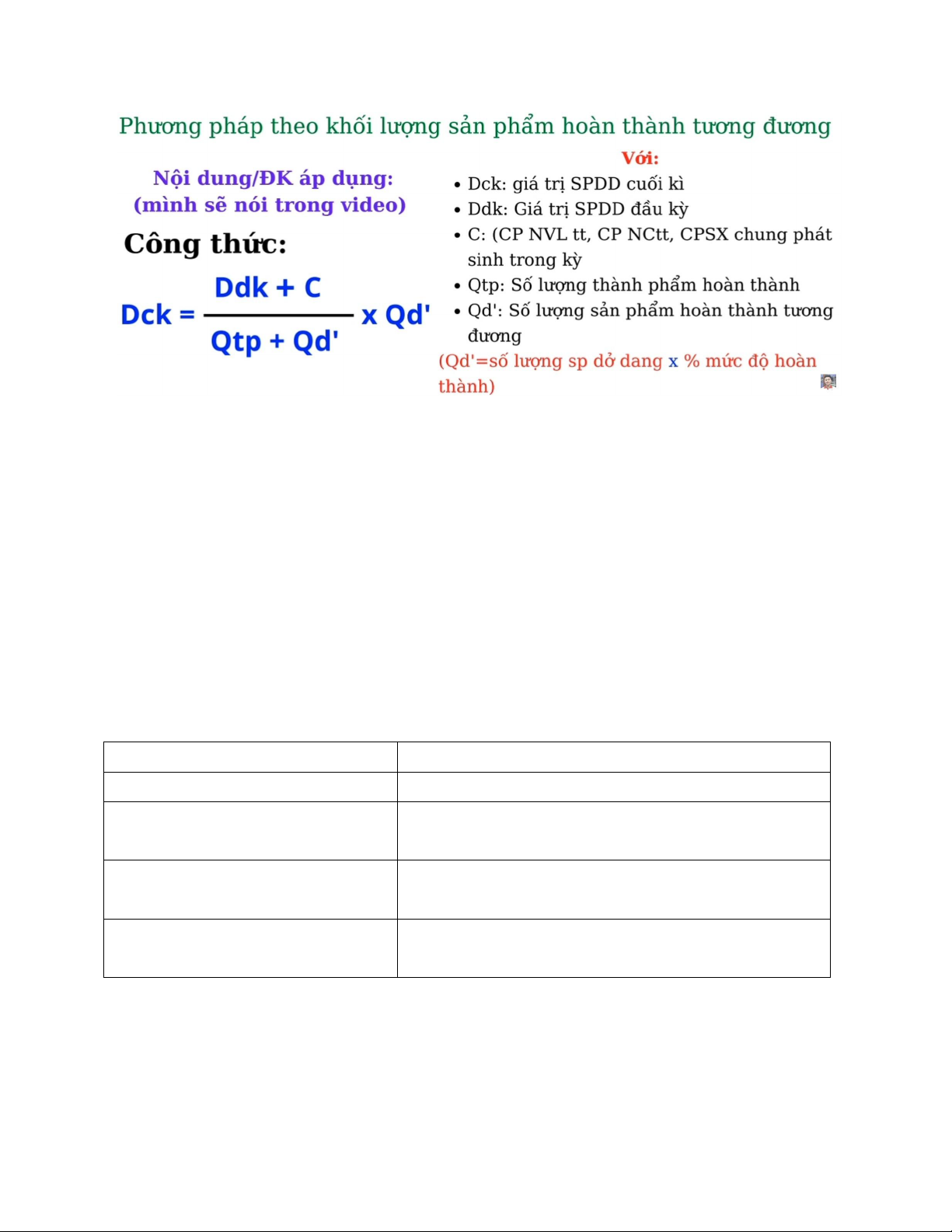

KẾ TOÁN GIÁ THÀNH VÀ THÀNH PHẨM

Các phương pháp tính giá trị SP dở dang cuối kỳ

CHƯƠNG 4: KẾ TOÁN TSCĐ VÀ BĐS ĐẦU TƯ Về TSCĐ: Đặc điểm

Điều kiện ghi nhận Có giá trị lớn Đáng tin cậy Tham gia nhiều chu Sử dụng hơn 1 năm kỳ SXKD Giá trị chuyển dần

Giá trị ít nhất 30 triệu sang giá trị sp, dv

Chắc chắn thu đc lợi ích kte tương lai Nguyên giá TSCĐ:

Trị mua = giá mua – cktm, giảm giá + các khoản thuế

không được hoàn lại (thuế nk, thuế ttđb)

Phí tổn trước khi sử dụng:

- vận chuyển bốc dỡ - lắp đặt, chạy thử - cho nhân viên thu mua

- thuế trước bạ (tính trên giá mua đã bao gồm VAT) 1. Kế toán tăng TSCĐ

Tăng do mua ngoài và trả tiền ngay

1. TSCĐ mua về sử dụng ngay Nợ 211: TSCĐ Nợ 133 Có 111, 112, 331, …

2. TSCĐ mua về trải qua lắp đặt, chạy thử dài Nợ 2411: Mua sắm TSCĐ Nợ 133: Có 111, 112, 331, …

➔ Khi đưa TSCĐ vào dùng: Nợ 211 Có 2411 3. Nhập khẩu TSCĐ Nợ 211 Nợ 133 Có 3333: thuế nk Có 3332: thuế ttđb

Có 33312: thuế gtgt của hàng nk Có 111, 112, 331, …

4. Kết chuyển nguồn hình thành TSCĐ (với tscđ có đc k phải từ vốn kinh doanh)

Nợ 414: quỹ đầu tư phát triển Nợ 441: nguồn vốn XDCB

Nợ 352: quỹ khen thưởng phúc lợi Có 411

Tăng do mua ngoài và trả chậm trả góp 1. Lúc mua Nợ 211 Nợ 133

Nợ 242: lãi trả chậm, trả góp = (giá trả chậm/ trả góp) – giá mua trả ngay Có 331

2. Định kỳ phân bổ lãi trả chậm/ góp vào CP HĐTC Nợ 635 Có 242

3. Định kỳ thanh toán tiền cho người bán

Nợ 331: Tổng tiền thanh toán/ Số kỳ phân bổ

Có 111, 112: Tổng tiền thanh toán/ Số kỳ phân bổ

Tăng do tự tạo (do sản xuất sản phẩm)

NG = CPSX + CP liên quan trực tiếp để đưa tài sản vào trạng thái sẵn sàng sử dụng Nợ 211 Có 154 Có 155

Tăng do tự tạo (do XDCB mà DN tự xây dựng)

NG = Giá thành XD + CP lắp đặt chạy thử 1. Tập hợp CPXD Nợ 2412: XDCB Nợ 133 Có TK liên quan

2. Khi hoàn thành bàn giao XDCB Nợ 211 Có 2412

3. Kết chuyển nguồn hình thành

Tương tự tăng do mua ngoài

Tăng do tự tạo (nhận tài trợ, cho, biếu, tặng, cấp phát, điều chuyển) 1. Cho, biếu, tặng Nợ 211 Có 711

2. Cấp phát, điều chuyển Nợ 211 Có 214: hao mòn lũy kế

Có 411: giá trị còn lại của TSCĐ

2. Kế toán khấu hao TSCĐ

Các phương pháp khấu hao: - KH theo đường thẳng - KH theo sản lượng

- KH theo số dư giảm dần Hệ số điều chỉnh Thời gian

Hệ số điều chỉnh <, = 4 năm 1,5 > 4 năm và <, = 6 năm 2 > 6 năm 2,5 3. Kế toán giảm TSCĐ

Thanh lý và nhượng bán

- Thanh lý với TSCĐ đã khấu hao hết

- Nhượng bán với TSCĐ chưa khấu hao hết nhưng không sử dụng đến nữa 1. Ghi giảm TSCĐ Nợ 214

Nợ 811: giá trị còn lại của TSCĐ = NG – HMLK (nhượng bán

mới có, thanh lý thì không có 811) Có 211

2. Chi phí thanh lý, nhượng bán Nợ 811 Nợ 133 Có 111, 112, 331

3. Thu nhập từ thanh lý, nhượng bán Nợ 111, 112, 131, 152 Có 711 Có 3331: VAT đầu ra

Chuyển từ TSCĐ thành CCDC

- Điều kiện ghi nhận TSCĐ thay đổi nên không đủ điều kiên ghi nhận

1. Giá trị còn lại nhỏ, ghi nhận vào CP trong kỳ Nợ 627, 641, 642 Nợ 214 Có 211

2. Giá trị còn lại lớn, phân bổ trong nhiều kỳ Nợ 242 Nợ 214 Có 211

➔ Định kỳ phân bổ: Nợ 627, 641, 642 Có 242

3. Không ghi nhận hao mòn do chưa sử dụng Nợ 153 Có 211 Trao đổi TSCĐ tương tự

Nợ 211: NG TSCĐ nhận về = giá trị hợp lý mang đi trao đổi Nợ 214:

Có 211: NG TSCĐ mang đi trao đổi

Trao đổi TSCĐ không tương tự