Luận văn Phân tích tình hình công nợ tại Công ty cổ phần Ống thép Việt môn Phân tích báo cáo tài chính | Đại học kinh tế quốc dân

Các khoản phải thu (nợ phải thu) của Công ty bao gồm các khoản phải thu ngắn hạn và các khoản phải thu dài hạn. Trong giai đoạn 2020 – 2022, tổng các khoản phải thu có xu hướng tăng đáng kể. Tài liệu được sưu tầm gồm 43 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Phân tích báo cáo tài chính (TNBD1109) 25 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 6.7 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58564916

3.1.1. Phân tích tình hình công nợ và khả năng thanh toán

3.1.1.1. Phân tích tình hình công nợ của doanh nghiệp

Phân tích tình hình công nợ phải thu

Các khoản phải thu (nợ phải thu) của Công ty bao gồm các khoản phải thu ngắn

hạn và các khoản phải thu dài hạn. Trong giai đoạn 2020 – 2022, tổng các khoản phải

thu có xu hướng tăng đáng kể. Năm 2021, tổng các khoản phải thu là 8.471,92 tỷ

đồng, tăng 2.041,96 tỷ đồng so với năm 2020, tương ứng tăng 31,76%. Đến năm 2022,

tổng các khoản phải thu tiếp tục tăng 2.315,44 tỷ đồng so với năm 2021, tương đương

mức tăng 27,33%, đạt 10.787,35 tỷ đồng và chiếm 6,33% so với tổng tài sản năm

2022. Tổng khoản phải thu tăng qua các năm do có sự tăng lên của các khoản phải thu

ngắn hạn và các khoản phải thu dài hạn, trong đó chịu ảnh hưởng lớn nhất từ các khoản

phải thu ngắn hạn. Các khoản phải thu ngắn hạn chiếm chủ yếu (trên 90%) trong cơ

cấu các khoản nợ phải thu. Năm 2020, các khoản nợ phải thu ngắn hạn là 6.124,79 tỷ

đồng, chiếm 95,25% tổng các khoản phải thu. Năm 2021, số tiền tăng thêm 1.537,89

tỷ đồng, tương ứng tăng 25,11% và đến năm 2022, giá trị các khoản phải thu ngắn hạn

là 9.892,87 tỷ đồng, tăng 29,1% so với năm 2021, đồng thời chiếm 91,71% trong tổng

các khoản phải thu. Các khoản phải thu dài hạn chiếm tỷ trọng không đáng kể trong

tổng các khoản phải thu (nhỏ hơn 10%) và có xu hướng tăng từ 305,17 tỷ đồng tại năm

2020 lên 894,48 tỷ đồng tại năm 2022 (tăng gần 3 lần).

Nợ phải thu ngắn hạn của Công ty bao gồm các khoản phải thu ngắn hạn của

khách hàng, trả trước cho người bán ngắn hạn, phải thu về cho vay ngắn hạn, phải thu

ngắn hạn khác, dự phòng các khoản phải thu ngắn hạn khó đòi, tài sản thiếu chờ xử

lý. Trong đó, phải thu ngắn hạn của khách hàng và trả trước cho người bán ngắn hạn

chiếm tỷ trọng lớn nhất trong cơ cấu nợ phải thu (trên 77% tổng giá trị nợ phải thu) -

Phải thu ngắn hạn của khách hàng: năm 2020 – 2021, khoản mục này

chiếm tầm 64% tỷ trọng nợ phải thu ngắn hạn của Công ty (tầm 60% tỷ trọng tổng các

khoản phải thu). Trong đó, năm 2021, phải thu ngắn hạn của khách hàng là 4.973,1 tỷ

đồng, tăng 1.023,61 tỷ đồng tương ứng 25,92% so với năm 2020. Đến năm 2022, có lOMoAR cPSD| 58564916

sự sụt giảm đáng kể về tổng giá trị phải thu ngắn hạn của khách hàng với mức giảm

40,51% so với năm 2021. Khoản mục này giảm chỉ còn 2.958,59 tỷ đồng, chiếm

29,91% trong tổng nợ phải thu ngắn hạn. Điều này cho thấy Công ty đã thu hồi được

phần lớn công nợ từ khách hàng, thắt chặt chính sách tín dụng khách hàng. -

Trả trước cho người bán ngắn hạn: đây là khoản mục lớn thứ hai bên

cạnh Phải thu ngắn hạn từ khách hàng. Trả trước cho người bán ngắn hạn có xu hướng

tăng trong giai đoạn 2020 – 2022. Năm 2021, giá trị khoản trả trước cho người bán

ngắn hạn là 1.722,37 tỷ đồng, tăng 419,33 tỷ đồng tương ứng tăng 32,18% so với năm

2020. Tỷ trọng của khoản mục này trong 2 năm 2020 và 2021 dao động quanh 20%

trong tổng nợ phải thu của Công ty. Năm 2022, trả trước cho người bán ngắn hạn là

5.366,25 tỷ đồng, tăng hơn 3 lần so với năm 2021 và chiếm 49,75% trong tỷ trọng nợ

phải thu. Nguyên nhân là do năm 2022, Công ty đẩy mạnh xây dựng các dự án chiến

lược và phục hồi sản xuất kinh doanh sau đại dịch Covid – 19. Một số khoản trả trước

cho người bán ngắn hạn nổi bật năm 2022 (chiếm trên 10% giá trị trả trước cho người

bán ngắn hạn) là Primentals Technologies Japan, Ltd. (835,87 tỷ đồng), WISDRI

Engineering & Research Incorporation Limited (1.471,61 tỷ đồng). -

Phải thu về cho vay ngắn hạn chiếm tỷ trọng nhỏ trong cơ cấu các khoản

phải thu. Năm 2022, phải thu về cho vay ngắn hạn là 124,2 tỷ đồng, chiếm 0,28%

trong các khoản phải thu; đồng thời, tăng 100,68 tỷ đồng so với năm 2021, tương ứng

tăng 428,02%. Năm 2020, không có số dư đối với khoản mục này. Đây là các khoản

cho vay đối tác cá nhân nhằm mục đích xây dựng và đầu tư các hạng mục chuồng trại,

cơ sở hạ tầng và cơ sở vật chất mà Công ty sẽ thuê lại. Khoản tiền gốc và tiền lãi phát

sinh sẽ được cấn trừ với tiền thuê trang trại trong suốt thời gian thuê sau này. Các

khoản cho vay ngắn hạn có lãi suất dao động từ 5,5 – 6%/ năm. -

Phải thu ngắn hạn khác chiếm tỷ trọng tương đối trong cơ cấu các khoản

phải thu. Mặc dù có xu hướng tăng lên qua các năm nhưng tỷ trọng lại có sự biến

động. Năm 2022, phải thu ngắn hạn khác chiếm 13,75% cơ cấu khoản phải thu, tương

ứng giá trị 1.482,98 tỷ đồng, lần lượt tăng 501,18 tỷ đồng tương đương 51,05% so với

năm 2021, và tăng 572,61 tỷ đồng tương đương 62,9% so với năm 2020. Nguyên nhân lOMoAR cPSD| 58564916

chủ yếu là do lãi tiền gửi tăng mạnh và phát sinh khoản tiền bồi thường cho người dân

liên quan đến việc thu hồi đất để thực hiện các dự án xây dựng Khu đô thị và Khu

công nghiệp đã được phê duyệt bởi Ủy ban nhân dân các huyện trên địa bàn tỉnh Hưng Yên (335,27 tỷ đồng). -

Dự phòng các khoản phải thu khó đòi được trích lập đối với các khoản

phải thu quá hạn, không có khả năng thu hồi. Đây là khoản mục làm giảm giá trị các

khoản phải thu ngắn hạn. Năm 2021, Công ty trích lập 39,28 tỷ đồng đối với khoản

mục này, giảm 0,06 tỷ đồng so với năm 2020. Tuy nhiên, đến năm 2022, dự phòng các

khoản phải thu khó đòi tăng 1,8 tỷ đồng, tương ứng tăng 4,58% so với năm 2020. Nhìn

chung, dự phòng các khoản phải thu khó đòi có giá trị không đáng kể so với tổng các khoản phải thu. -

Tài sản thiếu chờ xử lý chiếm tỷ trọng không đáng kể trong tổng giá trị

các khoản phải thu, trung bình chiếm 0,02% trong 3 năm phân tích. Năm 2020, tài sản

thiếu chờ xử lý là 1,24 tỷ đồng, đến năm 2022 đạt 1,92 tỷ đồng, tăng không đang kể

so với tổng các khoản phải thu ngắn hạn.

Nợ phải thu dài hạn bao gồm phải thu cho vay dài hạn khác và phải thu dài

hạn khác. Trong đó, các khoản phải thu dài hạn khác chiếm chủ yếu trong cơ cấu nợ phải thu dài hạn. -

Phải thu cho vay dài hạn: Đây chủ yếu là các khoản cho vay cá nhân dài

hạn nhằm mục đích đầu tư đầu tư các hạng mục chuồng trại, cơ sở hạ tầng và cơ sở

vật chất mà Công ty sẽ thuê lại. Khoản tiền gốc và tiền lãi phát sinh sẽ được cấn trừ

với tiền thuê trang trại trong suốt thời gian thuê sau này. Các khoản cho vay ngắn hạn

có lãi suất dao động từ 5,5 – 6%/ năm. Khoản mục này chiếm tỷ trọng nhỏ trong tổng

các khoản phải thu. Năm 2021, khoản phải thu cho vay dài hạn là 118,4 tỷ đồng, tăng

23,33% so với năm 2020. Đến năm 2022, Công ty thu hồi 16,71 tỷ đồng, giảm xuống còn 101,69 tỷ đồng. -

Phải thu dài hạn khác: Khoản mục này chiếm tỷ trọng nhỏ trong tổng

các khoản phải thu. Năm 2022, giá trị của phải thu dài hạn khác là 792,79 tỷ đồng, lOMoAR cPSD| 58564916

tăng 101,96 tỷ đồng, tương ứng tăng 14,76% so với năm 2021; năm 2020 là 209,16 tỷ

đồng. Phải thu dài hạn khác chủ yếu là ký cược, ký quỹ.

Qua phân tích tình hình các khoản phải thu cho thấy mức độ bị chiếm dụng vốn

của Công ty ngày càng tăng. Mặc dù Công ty đã siết chặt tín dụng khách hàng (biển

hiện thông qua phải thu ngắn hạn từ khách hàng giảm mạnh) tuy nhiên mức độ chiếm

dụng vốn của nhà cung cấp tăng rõ rệt. Do đó, Công ty cần đánh giá và cải thiện quy

trình mua hàng, xem xét lại quá trình đàm phán hợp đồng với nhà cung cấp để đưa ra

các điều kiện thanh toán, trả trước hợp lý hơn, tránh trường hợp bị chiếm dụng vốn.

Đối với các khoản cho vay, cần theo dõi tình hình và khả năng thanh toán của người

đi vay, đặc biệt đối với các khoản vay không có tài sản đảm bảo.

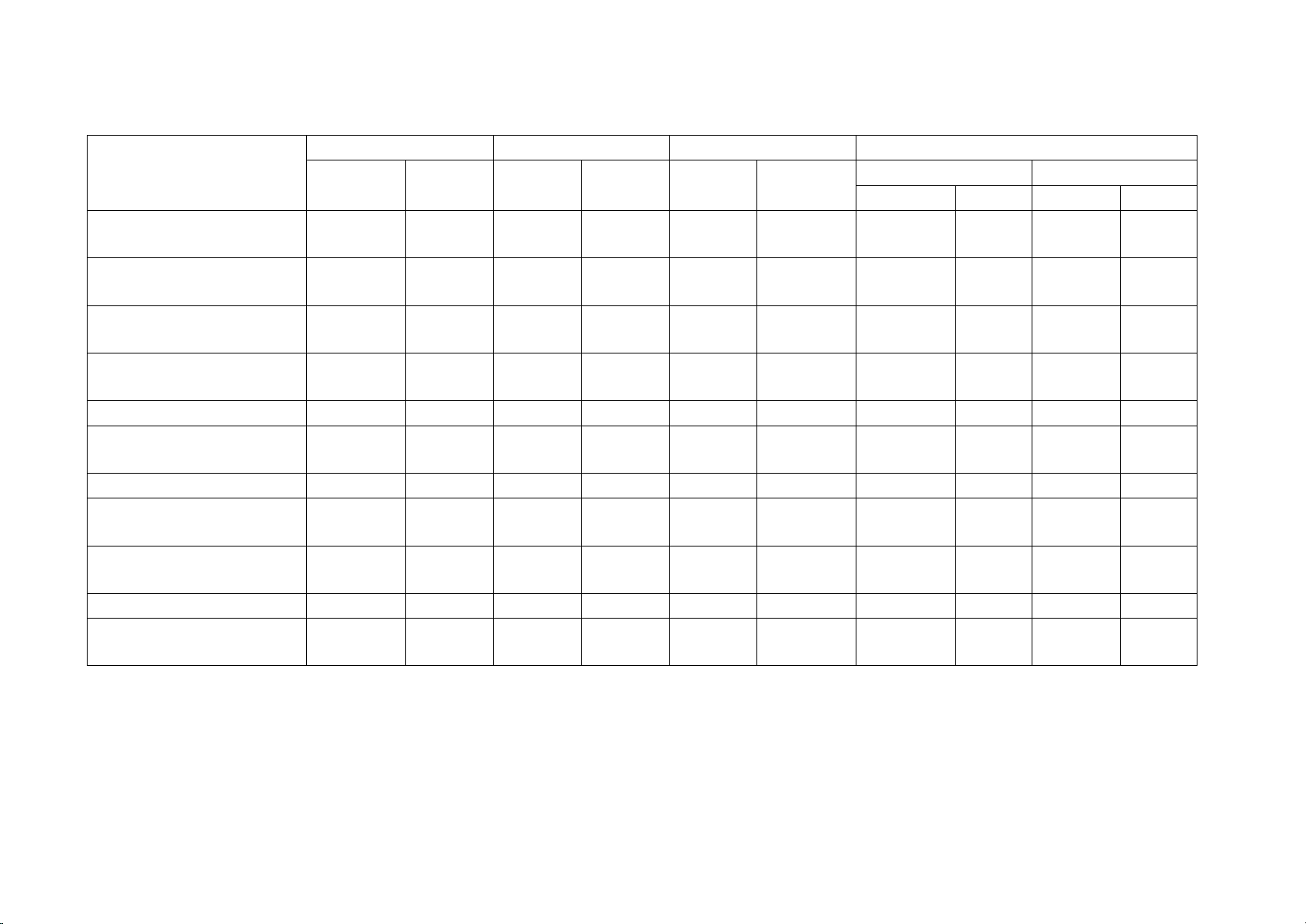

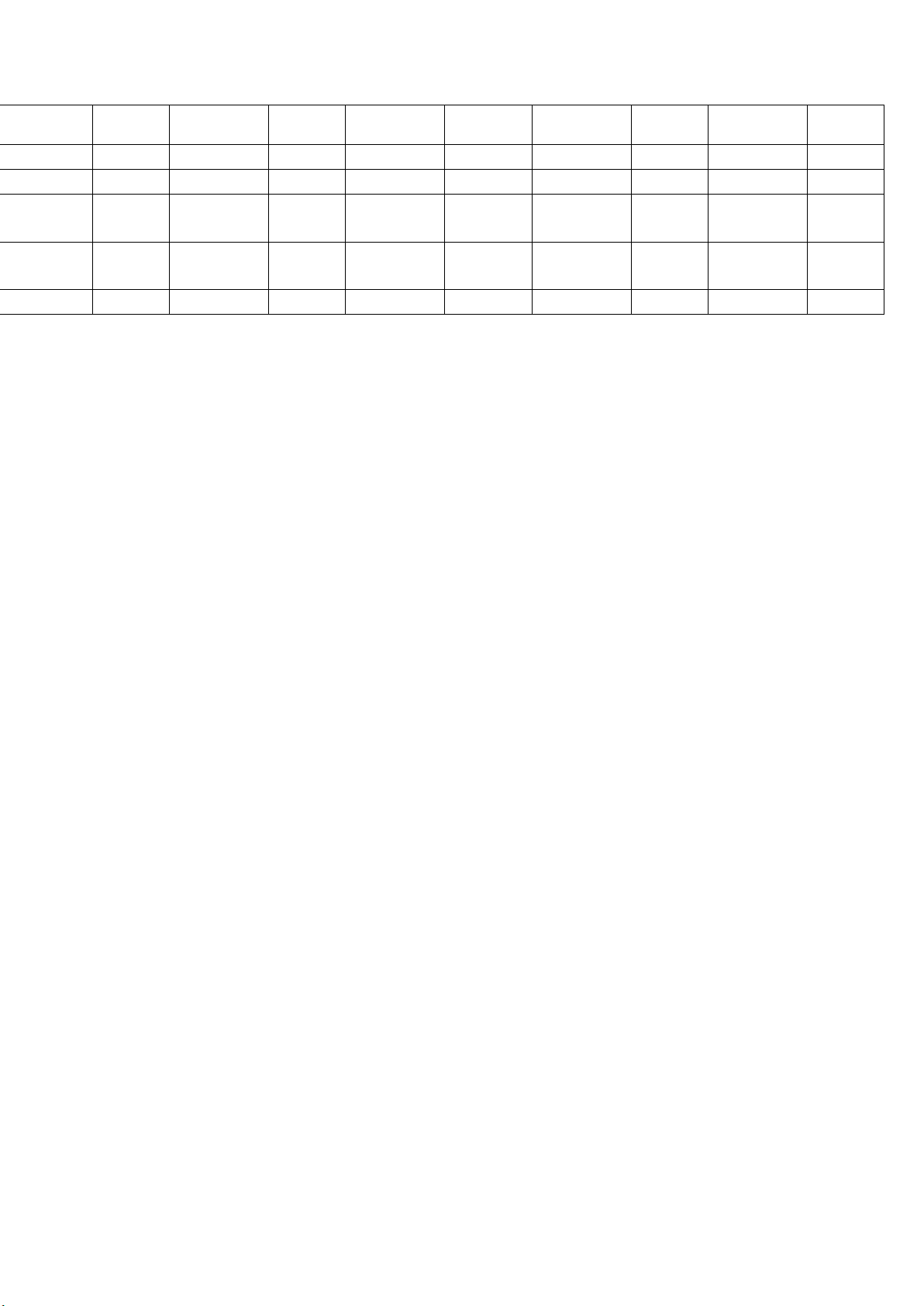

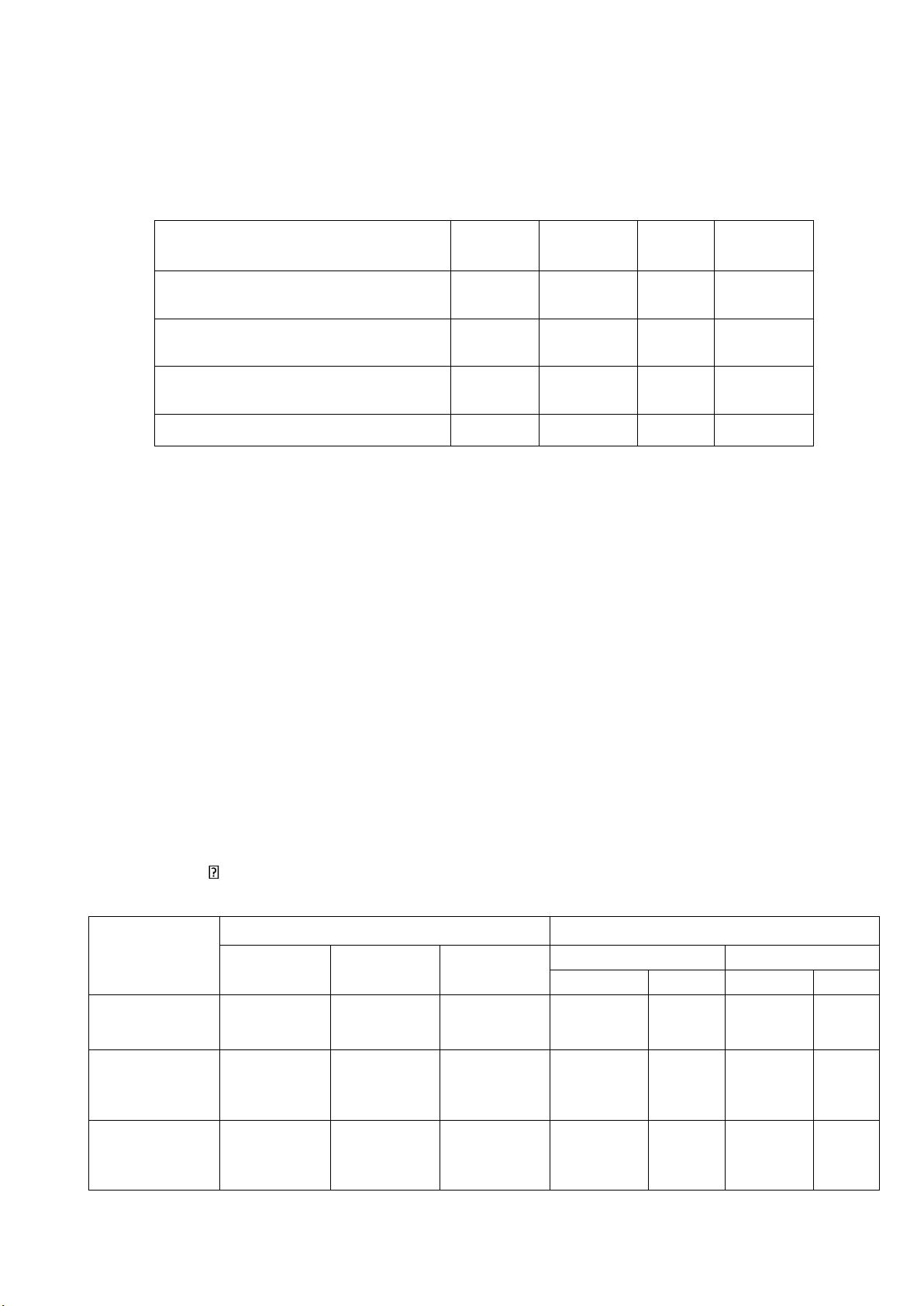

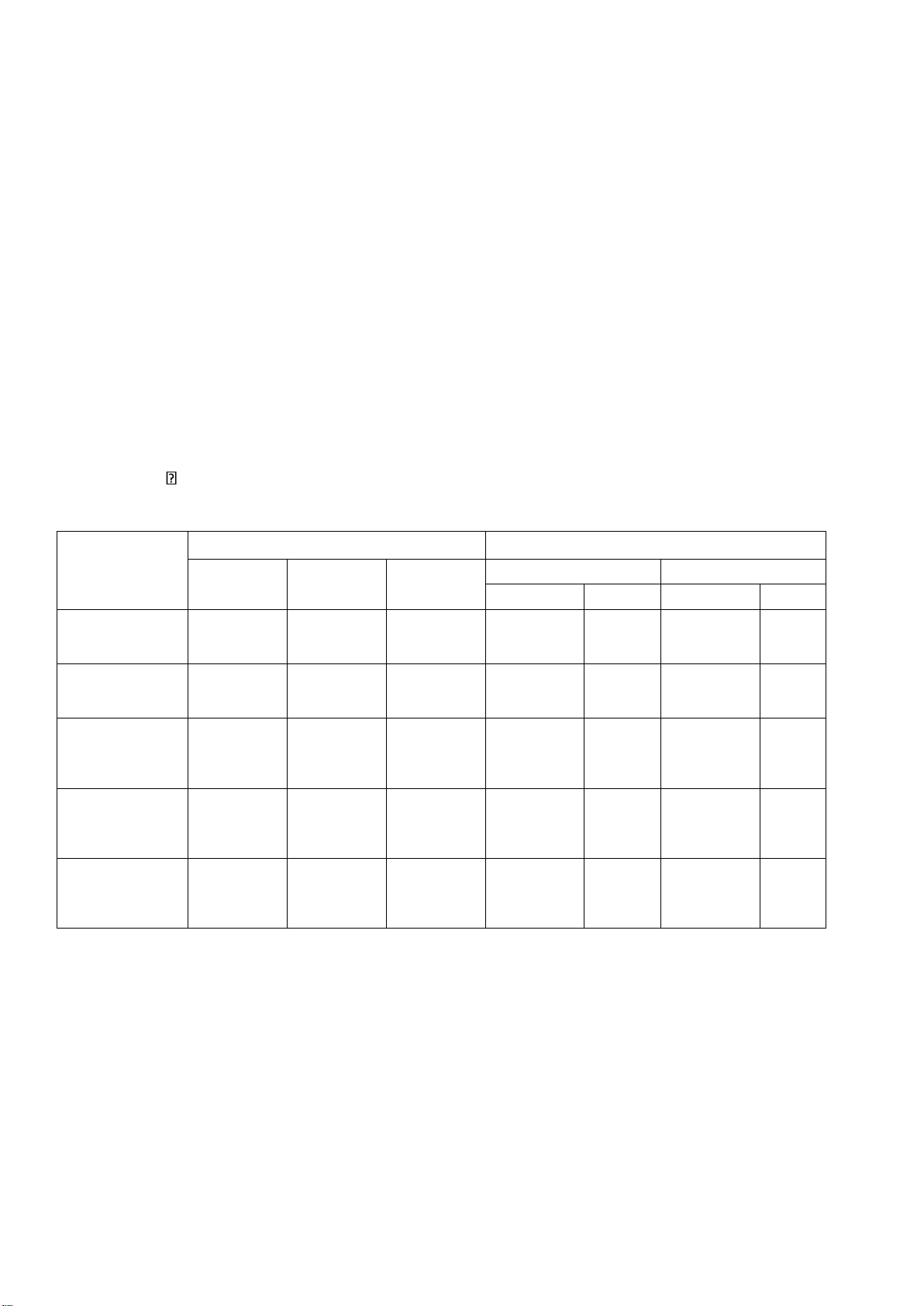

Bảng 3.5: Phân tích tình hình công nợ phải thu Năm 2022 Năm 2021 Năm 2020 So sánh năm Chỉ tiêu Tỷ trọng Tỷ trọng Tỷ trọng 2022/2021 2021/2020 Số tiền (%) Số tiền (%) Số tiền (%) +/- % +/- %

I. Các khoản phải thu ngắn hạn 9.892,87

91,71 7.662,68

90,45 6.124,79 95,25 2.230,19 29,10 1.537,89 25,11

1. Phải thu ngắn hạn của khách hàng 2.958,59 27,43 4.973,10 58,70 3.949,49 61,42 -2.014,51 -40,51 1.023,61 25,92

2. Trả trước cho người bán ngắn hạn 5.366,25 49,75 1.722,37 20,33 1.303,04 20,27 3.643,88 211,56 419,33 32,18

1. Phải thu về cho vay ngắn hạn 124,20 1,15 23,52 0,28 - - 100,68 428,02 23,52 N/A

2. Phải thu ngắn hạn khác 1.482,98 13,75 981,80 11,59 910,37 14,16 501,18 51,05 71,43 7,85

3. Dự phòng các khoản phải thu ngắn hạn khó đòi -41,07 (0,38) -39,28 (0,46) -39,34 (0,61) -1,80 4,58 0,06 -0,16

4. Tài sản thiếu chờ xử lý 1,92 0,02 1,17 0,01 1,24 0,02 0,76 64,81 -0,07 -5,56

II. Các khoản phải thu dài hạn 894,48 8,29 809,23 9,55 305,17 4,75 85,25 10,53 504,07 165,18

1. Phải thu về cho vay dài hạn 101,69 0,94 118,40 1,40 96,01 1,49 -16,71 -14,11 22,39 23,33

1. Phải thu dài hạn khác 792,79 7,35 690,83 8,15 209,16 3,25 101,96 14,76 481,68 230,29 TỔNG CÁC KHOẢN PHẢI THU 10.787,35 100 8.471,92 100 6.429,96 100 2.315,44 27,33 2.041,96 31,76

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022) lOMoAR cPSD| 58564916 lOMoAR cPSD| 58564916

Bảng 3.6: Bảng chỉ tiêu phân tích phải thu của khách hàng So sánh năm Chỉ tiêu Năm 2022 Năm 2021 Năm 2020 2022/2021 2021/2020 +/- % +/- % Doanh thu thuần (tỷ đồng) 141.409,27 149.679,79 90.118,50 -8.270,52 -5,53 59.561,29 66,09 Số dư bình quân phải thu của khách hàng (tỷ 3.965,84 4.461,29 3.324,71 -495,45 -11,11 1.136,58 34,19 đồng) Số vòng quay phải thu của khách hàng 35,66 33,55 27,11 2,11 6,28 6,45 23,78 (vòng) Thời gian bình quân 1 vòng quay phải thu 10,24 10,88 13,47 -0,64 -5,91 -2,59 -19,21 khách hàng (ngày)

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Căn cứ Bảng 3.6 cho thấy khả năng thu hồi công nợ của Công ty ngày càng

tốt. Số dư bình quân phải thu của khách hàng qua các năm biến động không đều

(năm 2021 là 4.461,29 tỷ đồng, tăng 34,19% so với năm 2020 nhưng đến năm 2022

giảm còn 3.965,84 tỷ đồng). Tuy nhiên, số vòng quay phải thu có xu hướng tăng

dần. Năm 2020, số vòng quay phải thu của khách hàng là 27,11 lần, năm 2021 là

33,55 lần và năm 2022 là 35,66 lần. Tương ứng, chỉ tiêu thời gian bình quân 1

vòng quay phải thu khách hàng có xu hướng giảm dần qua các năm. Năm 2020,

thời gian bình quân 1 vòng quay khoản phải thu khách hàng là 13,47 ngày, đến

năm 2021 giảm xuống còn 10,88 ngày tương ứng mức giảm 19,21% so với năm

2020 và đến năm 2022 giảm xuống còn 10,24 ngày. Có thể thấy, bắt đầu từ năm

2021 đến nay, công ty đã đưa ra các chính sắt siết chặt tín dụng bán hàng, làm cho

khả năng thu hồi công nợ chuyển biến tích cực. Đồng thời, khi so sánh các chỉ tiêu

vòng quay khoản phải thu của Công ty với trung bình ngành (30 ngày) thì số liệu lOMoAR cPSD| 58564916

của Công ty cao hơn hay thời gian thu hồi công nợ của Công ty (10,24 ngày) nhanh

hơn so với mức trung bình ngành (tương đương là 12,17

Downloaded by Mai Mai (tamtang20@gmail.com) lOMoAR cPSD| 58564916

ngày). Như vậy có thể thấy Công ty đang thu hồi nợ nhanh, khả năng bị chiếm

dụng vốn thấp. Năm 2021, do ảnh hưởng của dịch Covid 19 khiến tình hình chung

của kinh tế xã hội của Việt Nam nói chung và các doanh nghiệp nói riêng đều gặp

khó khăn, dẫn đến Công ty phải thực hiện các chính sách thắt chặt tín dụng, tăng

cường thu hồi các khoản nợ từ khách hàng để đảm bảo dòng tiền duy trì hoạt động doanh nghiệp.

Bảng 3.7: So sánh chỉ tiêu phân tích phải thu khách hàng năm 2022 với các đối thủ cạnh tranh Chỉ tiêu HPG NKG VGS TVN

Số vòng quay phải thu khách hàng 35,66 18,07 10,80 13,52 (vòng)

Thời gian bình quân 1 vòng quay phải 10,24 20,20 33,81 27,00 thu khách hàng (ngày)

(Nguồn: Tác giả tính toán dựa trên BCTC năm 2022 của các công ty)

Từ Bảng 3.7 so sánh chỉ tiêu phân tích phải thu khách hàng năm 2022 với

các đối thủ cạnh tranh trong cùng ngành nghề kinh doanh chính và được niêm yết

trên thị trường chứng khoán, có thể thấy chỉ tiêu số vòng quay phải thu khách hàng

của Công ty cổ phần Tập đoàn Hòa Phát cao hơn rất nhiều lần so với 03 Công ty

còn lại, cụ thể cao gấp 1,97 lần so với NKG, gấp 3,3 lần so với VGS và gấp 2,64

lần so với TVN. Điều này cho thấy khả năng thu hồi công nợ của Công ty tốt hơn,

chính sách tín dụng đối với khách hàng chặt hơn so với 03 Công ty so sánh. Tuy

nhiên, cuối năm 2022 khi nền kinh tế dần phục hồi thì Công ty tiếp tục duy trì tăng lOMoAR cPSD| 58564916

khả năng thu hồi công nợ, điều này có thể dẫn đến điều khoản tín dụng có thể quá

nghiêm ngặt, khách hàng có thể tìm kiếm các nhà cung cấp khác với các điều khoản thanh toán dễ dàng hơn.

Phân tích tình hình công nợ phải trả

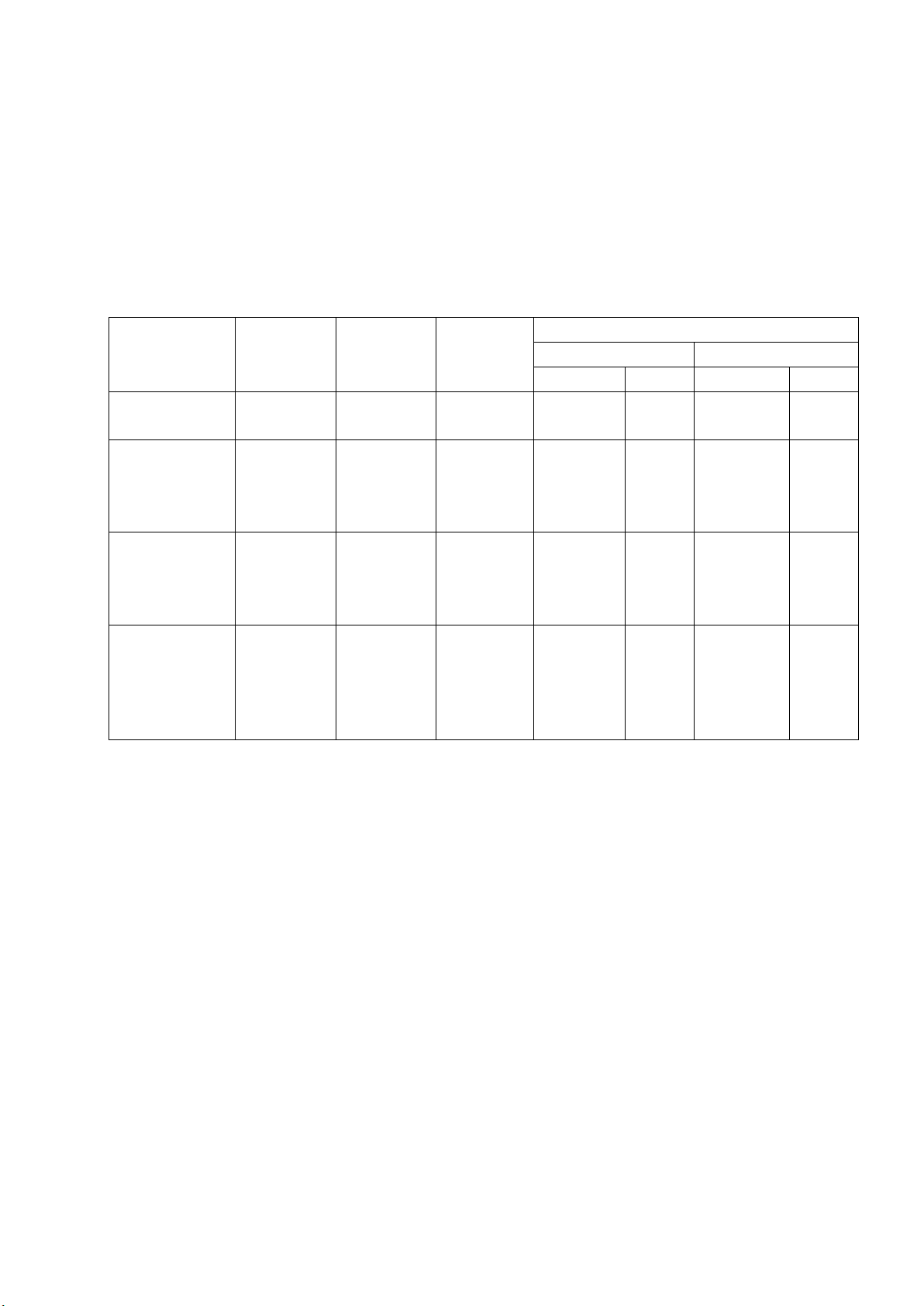

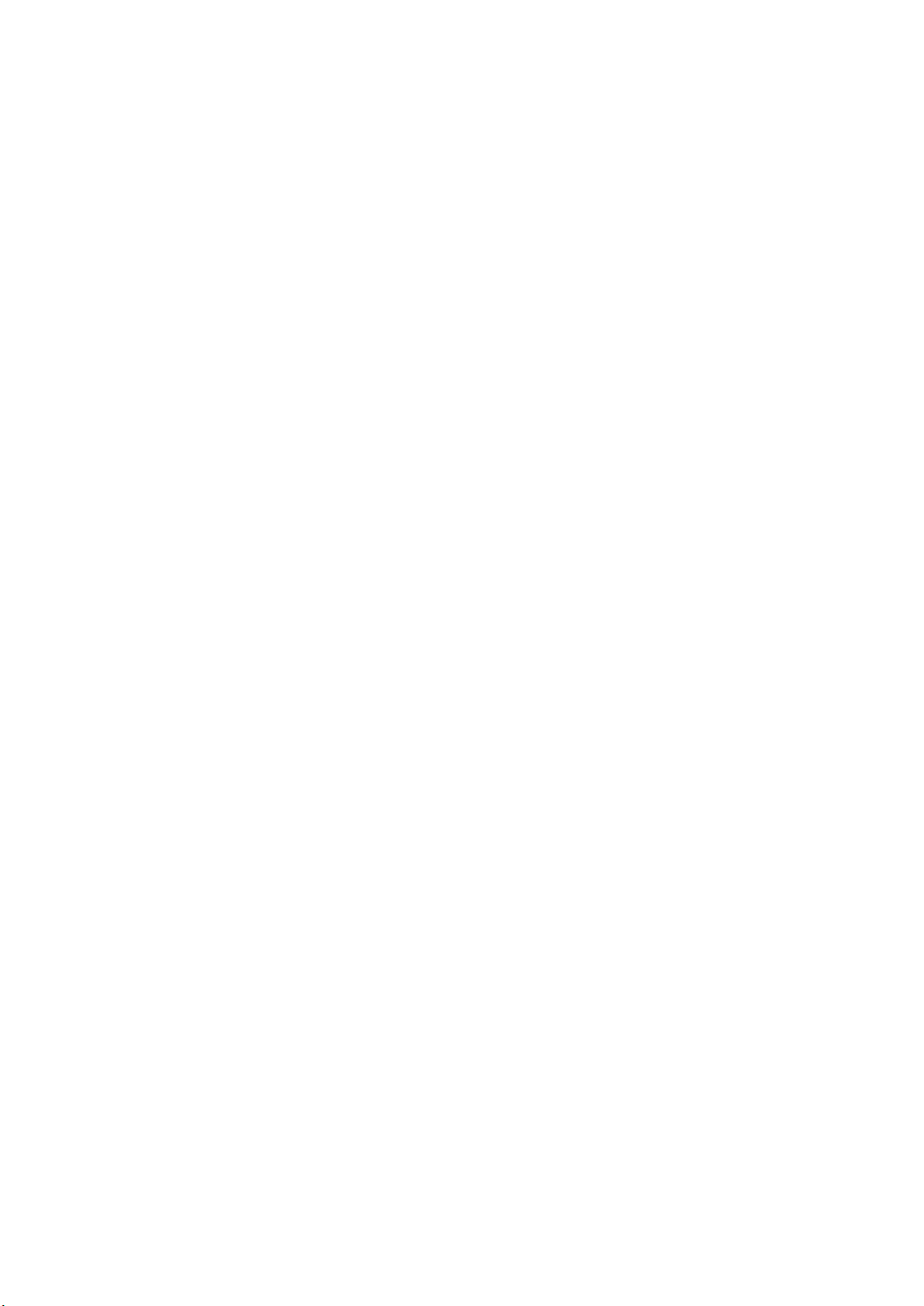

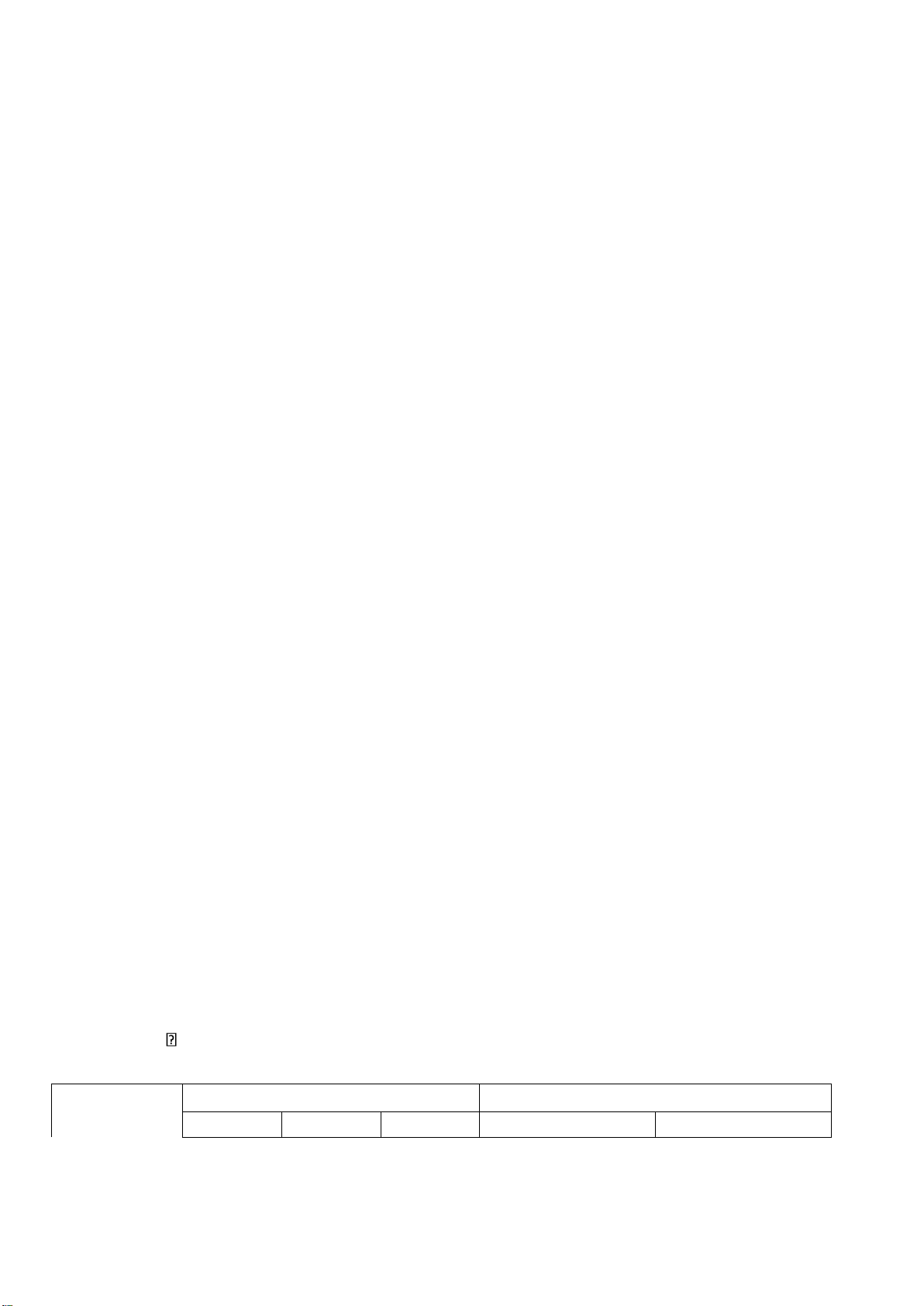

Bảng 3.8: Phân tích tình hình công nợ phải trả

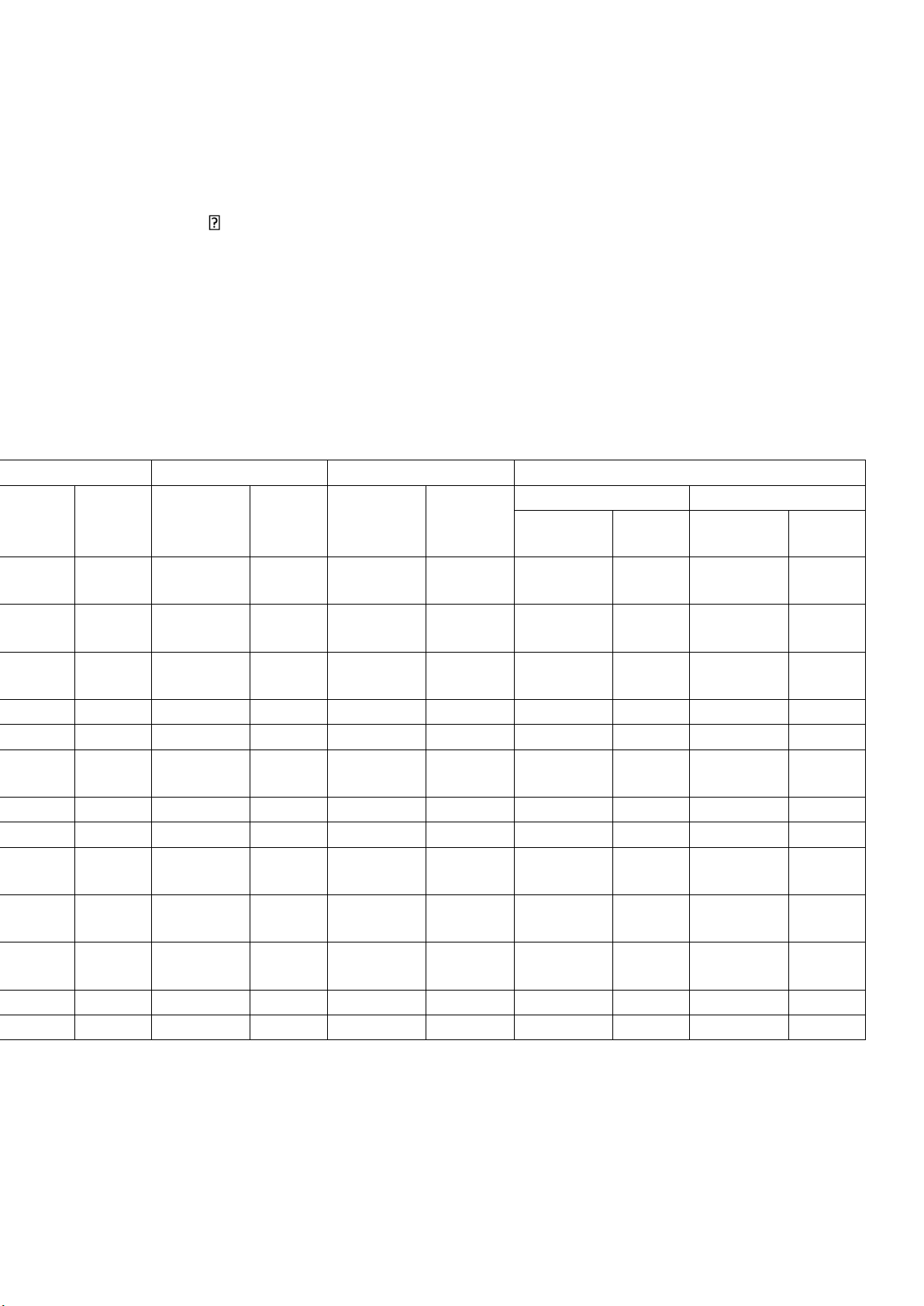

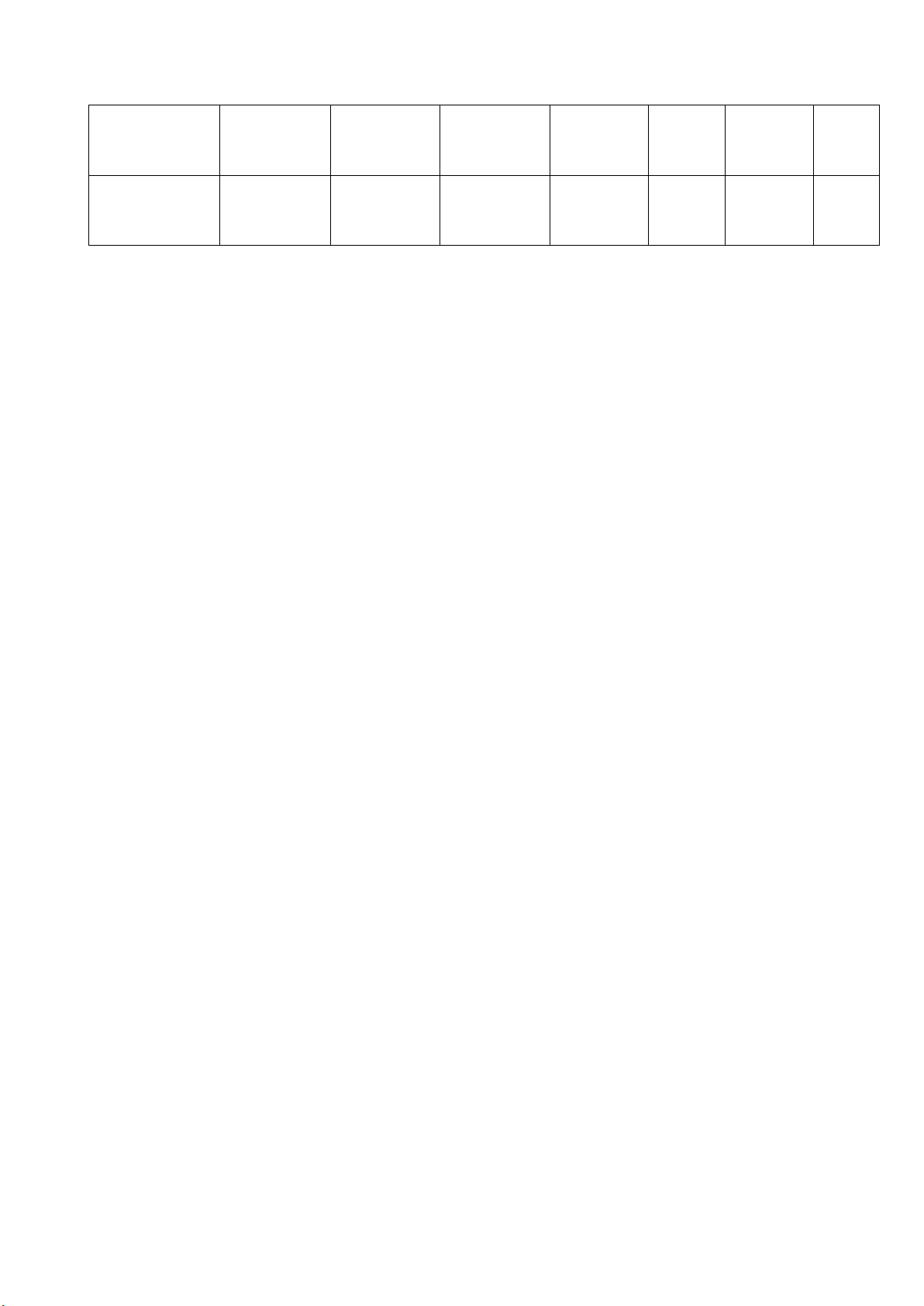

(Đvt: tỷ đồng) Năm 2022 Năm 2021 Năm 2020 So sánh năm Tỷ Tỷ 2022/2021 2021/2020 Số tiền trọng Số tiền trọng Số tiền Tỷ trọng (%) (%) (%) +/- % +/- % 11.107,16 14,96 23.729,14 27,13 10.915,75 15,10 -12.621,98 -53,19 12.813,39 117,38 860,79 1,16 788,00 0,90 1.257,27 1,74 72,79 9,24 -469,27 -37,32 648,41 0,87 796,02 0,91 548,58 0,76 -147,61 -18,54 247,44 45,11 306,21 0,41 816,46 0,93 313,10 0,43 -510,25 -62,50 503,36 160,77 460,51 0,62 772,62 0,88 640,13 0,89 -312,11 -40,40 132,49 20,70 16,97 0,02 16,95 0,02 34,56 0,05 0,02 0,14 -17,61 -50,96 418,51 0,56 1.047,16 1,20 328,06 0,45 -628,65 -60,03 719,10 219,20 46.748,67 62,98 43.747,64 50,02 36.798,47 50,90 3.001,03 6,86 6.949,18 18,88 5,20 0,01 4,76 0,01 5,85 0,01 0,44 9,32 -1,09 -18,66 1.812,96 2,44 1.740,57 1,99 1.133,45 1,57 72,39 4,16 607,12 53,56 - - - - 2.637,99 3,65 - N/A -2.637,99 -100,00 531,62 0,72 410,41 0,47 223,66 0,31 121,21 29,53 186,74 83,49 4,11 0,01 8,80 0,01 16,13 0,02 -4,69 -53,32 -7,32 -45,42

Downloaded by Mai Mai (tamtang20@gmail.com) lOMoAR cPSD| 58564916 lOMoAR cPSD| 58564916 61,03 0,08 63,03 0,07 68,74 0,10 -1,99 -3,16 -5,71 -8,31 11.151,65 15,02 13.464,93 15,40 17.343,25 23,99 -2.313,28 -17,18 -3.878,32 -22,36 31,21 0,04 - - 0,67 - 31,21 N/A -0,67 -100,00 57,57 0,08 49,31 0,06 26,00 0,04 8,26 16,75 23,31 89,65 74.222,58 100 87.455,80 100 72.291,65 100 -13.233,21 -15,13 15.164,15 20,98

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Qua Bảng 3.8 phân tích về tình hình nợ phải trả, có thể thấy tổng nợ phải

trả của Công ty biến động trong giai đoạn 2020 – 2022. Năm 2021, tổng nợ phải

trả của Công ty là 87.455,80 tỷ đồng, tăng 15.164,15 tỷ đồng tương ứng tăng

20,98% so với năm 2020. Tuy nhiên đến năm 2022, tổng nợ phải trả giảm

13.233,21 tỷ đồng tương ứng giảm 15,13% so với năm 2021. Biến động của nợ

phải trả trong 03 năm chịu ảnh hưởng lớn từ phải trả người bán ngắn hạn, vay ngắn hạn và vay dài hạn.

Trong mức tăng 15.164,15 tỷ đồng năm 2021 so với năm 2020 thì phải trả

người bán ngắn hạn tăng nhiều nhất với mức tăng 12.813,39 tỷ đồng, tương ứng

tăng 117,38%, tiếp theo là vay ngắn hạn với mức tăng 6.949,18 tỷ đồng, tương ứng

tăng 18,88% so với năm 2020. Ở chiều giảm, phải trả người bán dài hạn và vay dài lOMoAR cPSD| 58564916

hạn giảm nhiều nhất, lần lượt giảm 2.637,99 và 3.878,32 tỷ đồng (tương ứng giảm

100% và 22,36%) so với năm 2020.

Trong mức giảm 13.233,21 tỷ đồng năm 2022 so với năm 2021 thì phải trả

người bán ngắn hạn và vay dài hạn giảm nhiều nhất với mức giảm lần lượt là

12.621,98 và 2.313,28 tỷ đồng, tương ứng giảm 53,19% và 17,18% so với năm

2021. Chiều ngược lại, vay ngắn hạn tăng nhiều nhất với mức tăng 3.001,03 tỷ

đồng, tương ứng tăng 6,86% so với năm 2021.

Trong cơ cấu tổng nợ phải trả, chỉ tiêu vay ngắn hạn chiếm tỷ trọng lớn nhất,

năm 2022 chiếm 62,98%, năm 2021 và năm 2020 chiếm trên 50%. Đây là các

khoản vay bằng tiền VND và USD chủ yếu được đảm bảo bằng một số tiền gửi có

kỳ hạn còn lại dưới 12 tháng, phải thu khách hàng ngắn hạn, hàng tồn kho, tài sản

cố định vô hình và hữu hình, xây dựng cơ bản dở dang của một số dự án thuộc

Công ty và các tài sản hình thành trong tương lai từ một số dự án thuộc Công ty,

chi phí trả trước dài hạn, quyền phải thu và một số cổ phiếu của Công ty thuộc sở

hữu của một số thành viên Hội đồng quản trị. Các khoản vay bằng VND chịu lãi

suất từ 3,47% - 8,5%; các khoản vay bằng USD có lãi suất từ 1,6% 6,1%. Ngoài

ra, phải trả người bán ngắn hạn và vay dài hạn cũng chiếm tỷ trọng cao trong cơ

cấu nợ phải trả. Vay dài hạn có xu hướng giảm dần thì phải trả người bán ngắn hạn

có sự biến động. Năm 2020, tỷ trọng phải trả người bán ngắn hạn trong tổng nợ

phải trả là 15,1%, đến năm 2021 tăng đến 27,13% và giảm xuống còn 14,96% vào

năm 2022. Trong khi đó, tỷ trọng vay dài hạn giảm từ 23,99% vào năm 2020 xuống

còn 15,02% vào năm 2022. Các khoản vay dài hạn là các khoản vay có đảm bảo

bằng tài sản của Công ty, được sử dụng để đầu tư vào các dự án hiện tại của Công

ty như xây dựng Khu liên hợp gang thép Hòa Phát Dung Quất 2, Nhà máy sản xuất

container và Nhà máy sản xuất điện gia dụng. Giá trị và tỷ trọng trong tổng nợ phải

trả của khoản vay dài hạn giảm dần qua các năm cho thấy Công ty có khả năng

thanh toán gốc các khoản vay, điều này làm tăng uy tín về tín dụng và thanh toán

của Công ty đối với các tổ chức tài chính cũng như nhà cung cấp.

Để đánh giá chi tiết hơn về tình hình phải trả người bán, các chỉ tiêu về số

vòng quay phải trả người bán, thời gian một vòng quay các khoản phải trả người

bán được phân tích tại Bảng 3.9 như sau: lOMoAR cPSD| 58564916

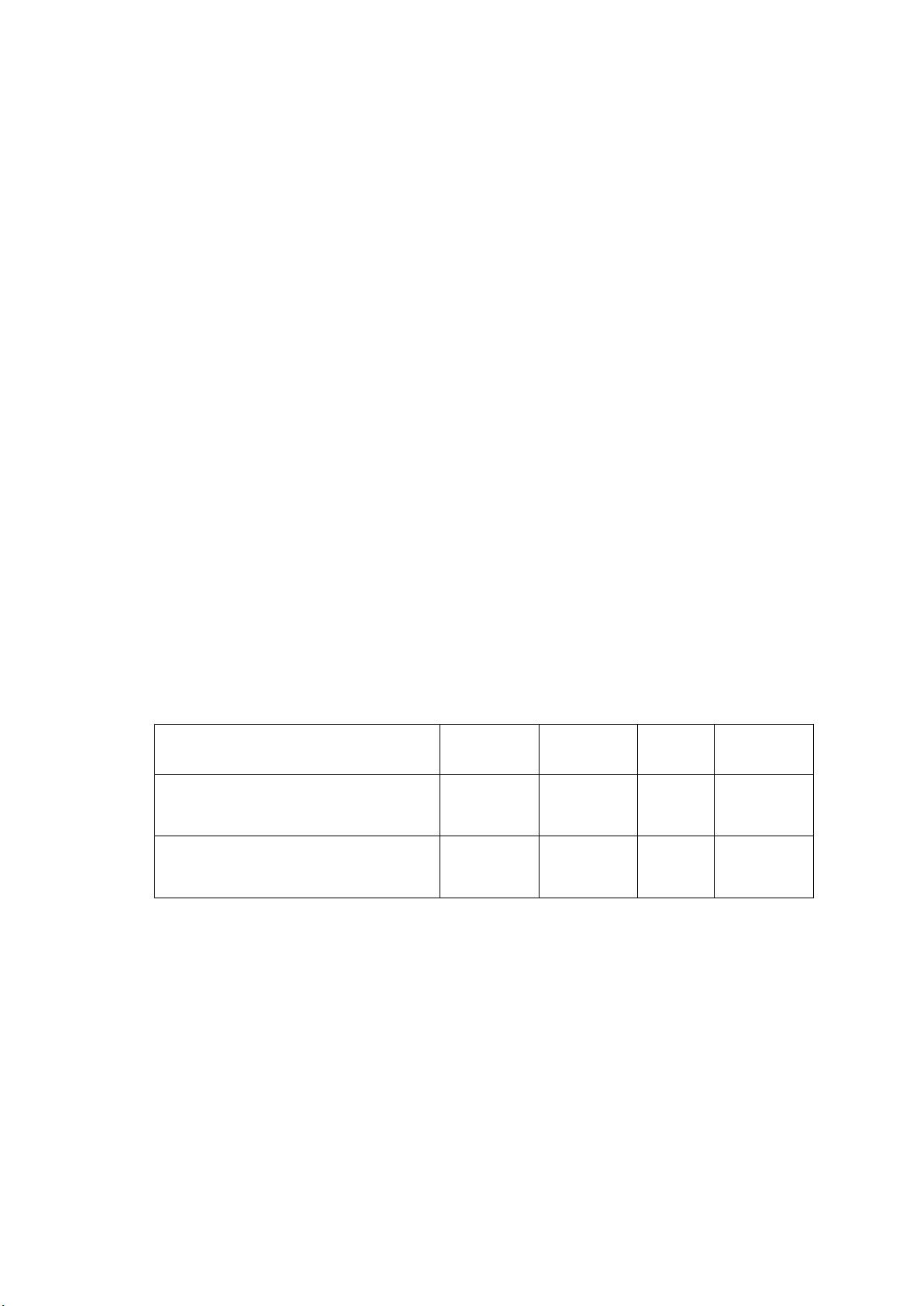

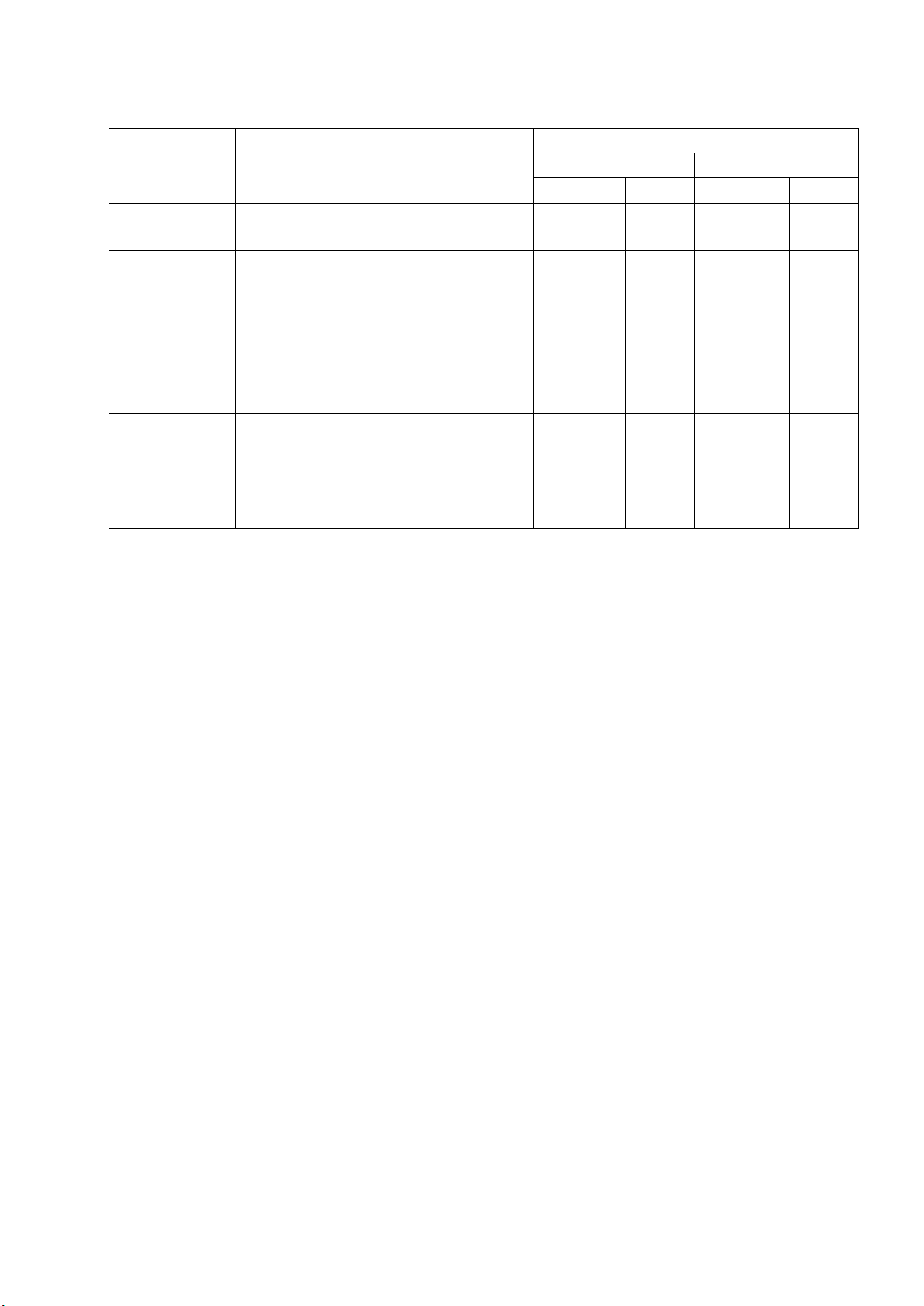

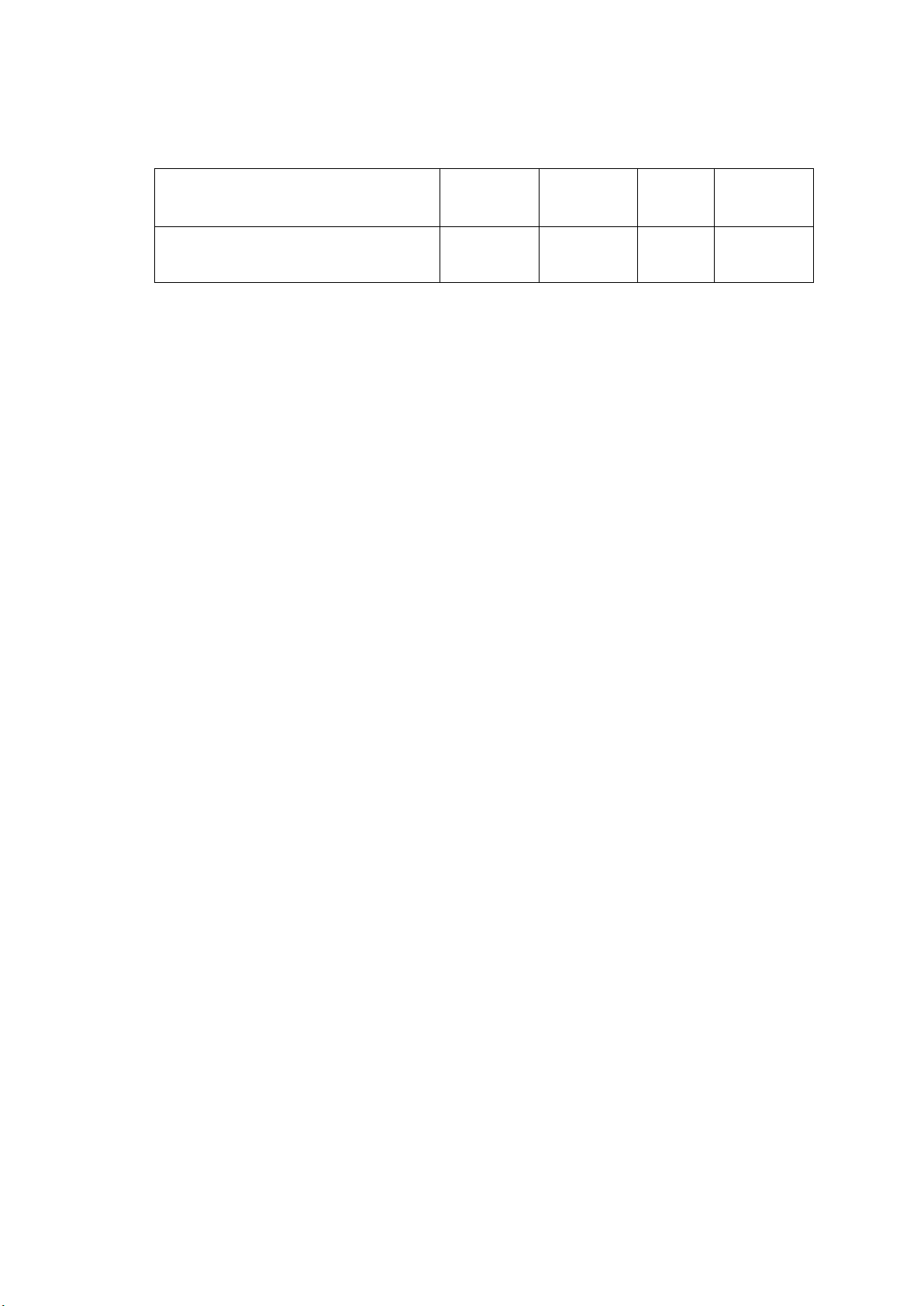

Bảng 3.9: Bảng chỉ tiêu phân tích phải trả người bán So sánh năm Chỉ tiêu Năm 2022 Năm 2021 Năm 2020 2022/2021 2021/2020 +/- % +/- % Giá vốn hàng bán (tỷ đồng)

124.645,85 108.571,38 71.214,45 16.074,47 14,81 37.356,93 52,46 Số dư bình quân phải trả người bán (tỷ đồng) 17.418,15 17.322,45 13.856,72 95,71 0,55 3.465,73 25,01 Số vòng quay phải trả người 7,16 6,27 5,14 0,89 14,17 1,13 21,95 bán (vòng) Thời gian bình quân 1 vòng quay phải trả 51,01 58,24 71,02 -7,23 -12,41 -12,79 -18,00 người bán (ngày)

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Giá vốn hàng bán của Công ty tăng dần qua các năm, năm 2021 tăng

37.356,93 tỷ đồng so với năm 2019, tương ứng tăng 52,46%. Đến năm 2022, giá

vốn hàng bán tăng 16.074,47 tỷ đồng, tương ứng tăng 14,81% so với năm 2021.

Có thể thấy, xu hướng tăng của giá vốn hàng bán không cùng chiều với biến động

của doanh thu. Nguyên nhân là năm 2022 nền kinh tế mới phục hồi sau Covid 19,

lượng hàng tồn kho dư thừa và giá thép thị trường giảm mạnh dẫn đến doanh thu

giảm, trong khi đó Trung Quốc đóng cửa biên giới hạn chế xuất nhập khẩu dẫn đến

giá nguyên vật liệu đầu vào tăng cao.

Số dư bình quân phải trả người bán có cùng xu hướng tăng với giá vốn hàng

bán, tuy nhiên mức tăng ít hơn. Điều này dẫn đến số vòng quay các khoản phải trả

người bán tăng lên. Năm 2020 là 5,14 vòng, năm 2021 là 6,27 vòng và đến năm

2022 tăng lên 7,16 vòng. Ngoài ra, do tình hình kinh tế chuyển biến tích cực dần

nên Công ty có sự phục hồi sản xuất kinh doanh và chỉ tiêu này tăng lên cho thấy

Công ty ngày càng tăng cường trả nợ cho người bán.

Tương ứng với số vòng quay phải trả người bán, thời gian bình quân một

vòng quay phải trả người bán có sự cải thiện rõ rệt. Năm 2021, thời gian một vòng

quay phải trả người bán là 58,24 ngày, giảm 12,79 ngày so với năm 2020 và tiếp

tục giảm còn 51,01 ngày vào năm 2022. Điều này chứng tỏ Công ty tăng khả năng lOMoAR cPSD| 58564916

thanh toán các khoản nợ đúng hạn, phục hồi uy tín về tín dụng của doanh nghiệp

với các nhà cung cấp, tạo điều kiện nâng cao hạn mức tín dụng cho doanh nghiệp.

Bảng 3.10: So sánh chỉ tiêu phân tích phải trả người bán năm 2022 với các đối thủ cạnh tranh Chỉ tiêu HPG NKG VGS TVN

Số vòng quay phải trả người bán 7,16 5,82 15,39 18,02 (vòng)

Thời gian bình quân 1 vòng quay phải 51,01 62,75 23,72 20,25 trả người bán (ngày)

(Nguồn: Tác giả tính toán dựa trên BCTC năm 2022 của các công ty)

So sánh chỉ tiêu phân tích phải trả người bán năm 2022 với các đối thủ cạnh

tranh tại Bảng 3.10, ta thấy số vòng quay phải trả người bán của HPG cao hơn

NKG 1,34 vòng nhưng thấp hơn 2 lần so với VGS và TVN. Điều này cho thấy thời

gian trả nợ của HPG và NKG dài hơn, tức là chiếm dụng vốn của người bán cao

hơn so với VGS và TVN. Xét về uy tín về tín dụng của doanh nghiệp, HPG và

NKG có thể có uy tín thấp hơn so với VGS và TVN. Tuy nhiên, cần xem xét kĩ

hơn về thời hạn thanh toán các khoản nợ của các công ty này để có thể đưa ra kết luận chính xác.

5. Phân tích kết quả hoạt động kinh doanh

Các chỉ tiêu đánh giá hiệu quả hoạt động kinh doanh (ROI, ROE, ROA,

ROS) được tính toán và phân tích tại Bảng 3.16 như sau:

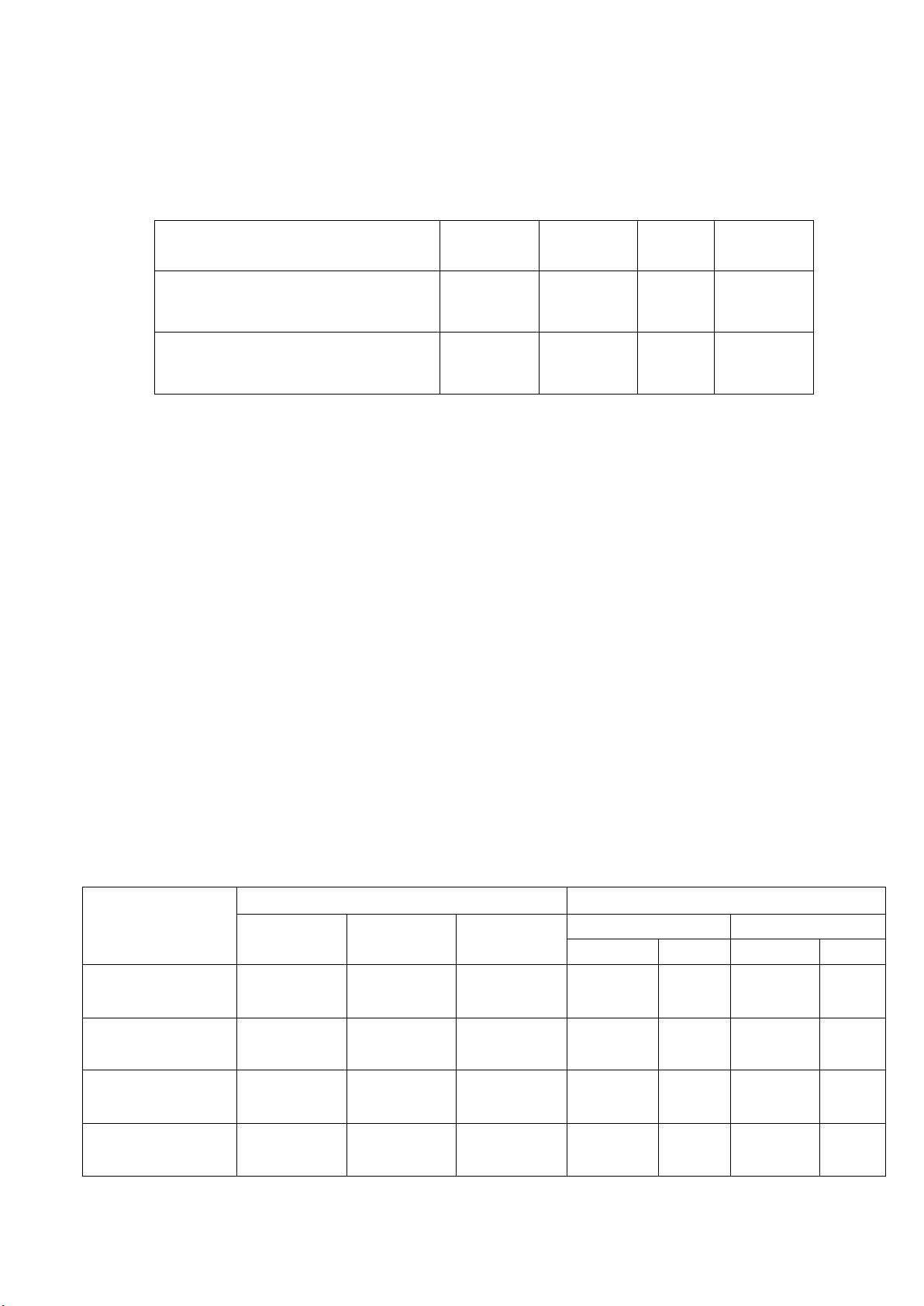

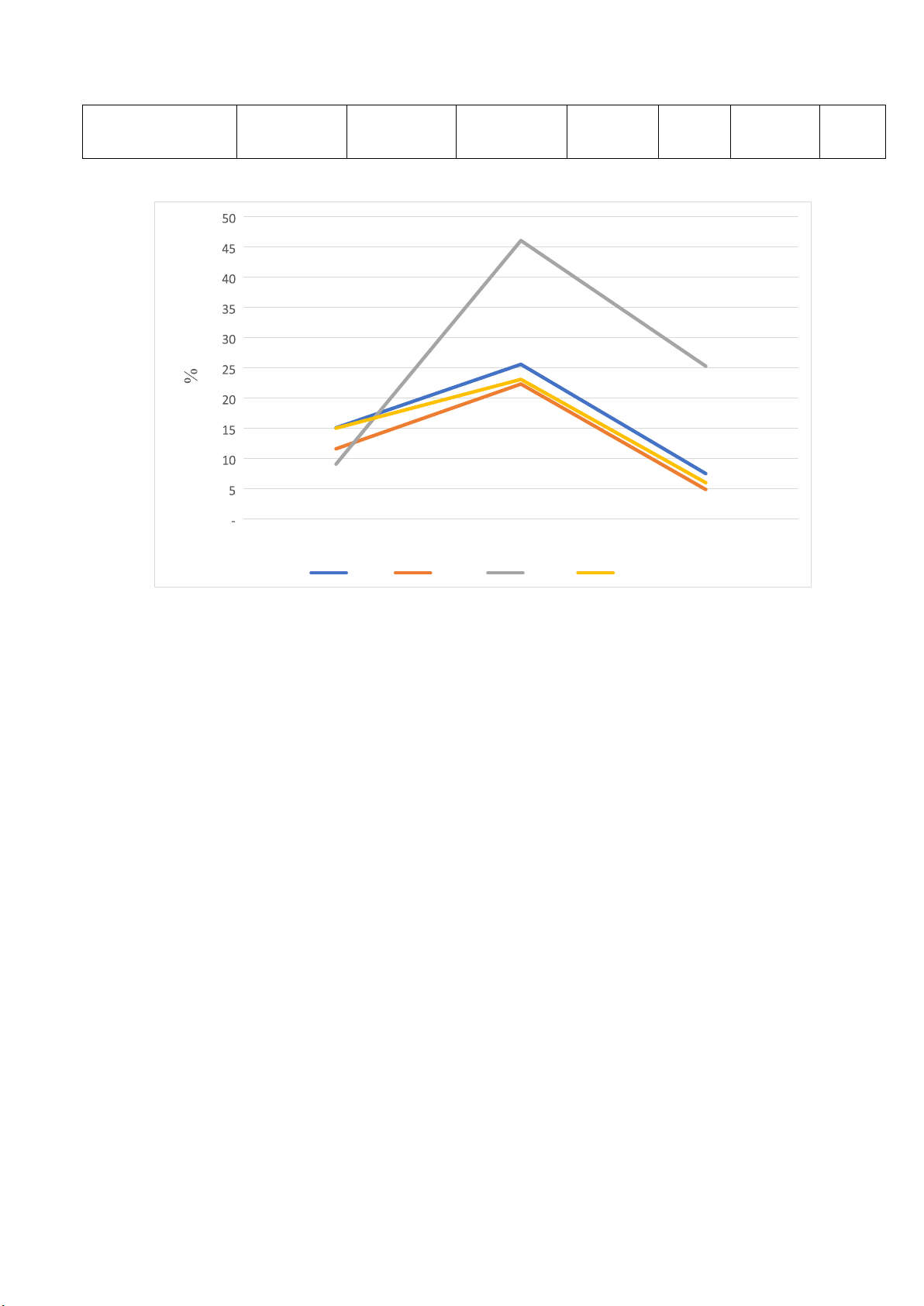

Bảng 3.16: Phân tích chỉ tiêu đánh giá khái quát hiệu quả sản xuất kinh doanh Năm So sánh năm Chỉ tiêu 2022/2021 2021/2020 2022 2021 2020 +/- % +/- % Tài sản bình quân 174.285,97 154.873,93 116.643,73 19.412,04 12,53 38.230,2 32,78 Tỷ suất sinh lời của vốn (ROI) 7,46 25,56 15,04 -18,10 -70,80 10,51 69,88 Tỷ suất sinh lời của tài sản (ROA) 4,85 22,29 11,58 -17,44 -78,26 10,71 92,50 Tỷ suất sinh lời của VCSH (ROE) 9,04 46,03 25,24 -36,99 -80,37 20,78 82,33 lOMoAR cPSD| 58564916 Tỷ suất sinh lời của doanh thu (ROS) 5,97 23,06 14,99 -17,09 -74,11 8,08 53,89

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022) Năm 2020 Năm 2021 Năm 2022 ROI ROA ROE ROS

Biểu đồ 3.3: Đánh giá hiệu quả hoạt động sản xuất kinh doanh

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Có thể thấy, hiệu quả hoạt động sản xuất kinh doanh có hiệu quả tuy nhiên

biến động lớn giữa các năm từ 2020 đến 2022. Các chỉ tiêu đánh giá hiệu quả hoạt

động sản xuất kinh có sự biến động cùng chiều với nhau qua các năm, đều tăng lên

vào năm 2021 và giảm vào năm 2022. Nguyên nhân chủ yếu là do biến động lớn

từ lợi nhuận sau thuế của Công ty qua các năm. Cụ thể:

Tỷ suất sinh lời của vốn (ROI): Năm 2022, ROI đạt 7,46% tức Công ty bỏ

ra 100 đồng vốn thì chỉ thu về được 7,46 đồng lợi nhuận. Từ bảng phân tích 3.14

cho thấy ROI năm 2022 thấp hơn các năm 2020 và 2021 (2020: 15,04%; 2021:

25,56%) cho thấy tỷ suất sinh lời của vốn có sự giảm rõ rệt, một đồng vốn đầu tư

bỏ ra ngày càng thu về được ít lợi nhuận hơn.

Tỷ suất sinh lời của vốn chủ sở hữu (ROE): Năm 2020, ROE của Công ty

là 25,24% tức Công ty bỏ ra 100 đồng vốn chủ sở hữu thì thu được 25,24 đồng lợi

nhuận sau thuế. Đến năm 2021, mức thu về đạt 46,03 đồng, tăng 82,33%. Tuy

nhiên đến năm 2022 thì chỉ tiêu này giảm còn 9,04 đồng tương ứng giảm 80,37% so với năm 2021. lOMoAR cPSD| 58564916

Tỷ suất sinh lời của tài sản (ROA): Mặc dù tổng tài sản bình quân có xu

hướng tăng từ năm 2020 đến năm 2022, tuy nhiên chỉ tiêu ROA biến động tương

ứng với sự biến động của lợi nhuận sau thuế. Năm 2022, ROA là 4,85%, tức là với

100 đồng tài sản, doanh nghiệp chỉ tạo ra lợi nhuận sau thuế là 4,85 đồng. Mức

sinh lời này thấp hơn 78,26% so với năm 2021, đồng thời cũng thấp hơn so với

năm 2020 (năm 2020: 11,58%).

Tỷ suất sinh lời của doanh thu thuần (ROS): ROS năm 2022 là 5,97% cho

biết cứ 100 đồng doanh thu thì tạo ra 5,97 đồng lợi nhuận sau thuế, giảm 17,09

đồng, tương ứng giảm 74,11% so với năm 2021 và cũng thấp hơn so với năm 2020

(năm 2020 tạo ra 14,99 đồng). Lợi nhuận sau thuế năm 2022 giảm nhiều hơn so

với mức giảm của doanh thu thuần làm cho ROS giảm mạnh, ngoài nguyên nhân

từ giá nguyên vật liệu đầu vào tăng cao làm cho giá vốn hàng bán tăng mà còn do

tỷ giá của Việt Nam so với các đồng ngoại tệ tăng cao, dẫn đến lỗ chênh lệch tỷ

giá đã thực hiện tăng. Do đó, để tránh ảnh hưởng từ các yếu tố thị trường đến hiệu

quả hoạt động sản xuất kinh doanh, Công ty cần chú trọng vào hoạt động quản trị

rủi ro, đưa ra các biện pháp phù hợp để giảm tác động tiêu cực từ các yếu tố ngoài khả năng kiểm soát.

Nhìn chung, trong giai đoạn 2020 – 2022, Công ty đạt hiệu quả từ hoạt động

sản xuất kinh doanh lớn nhất vào năm 2021 khi có được các đơn hàng từ cuối năm

2020 và đặc biệt Khu liên hợp Gang thép Hòa Phát Dung Quất đi vào hoạt động

đồng bộ, cho ra các sản phẩm chất lượng, đáp ứng nhu cầu thị trường trong nước

và xuất khẩu. Do đó Công ty tối ưu được các chi phí sản xuất đồng thời mở rộng

được thị trường, tạo doanh thu lớn. Tuy nhiên, đến năm 2022, Công ty hoạt động

kém, lợi nhuận từ hoạt động sản xuất kinh doanh không đạt như kế hoạch đề ra.

Ngành thép nói chung có sự sụt giảm về cả doanh thu và lợi nhuận do gặp phải

nhiều khó khăn khi giá thép thế giới lao dốc tạo sức ép lên giá thép trong nước.

Bên cạnh đó, xung đột vũ trang Nga - Ukraine cùng với suy thoái hậu Covid dẫn

đến nhu cầu tiêu thụ thép của thế giới sụt giảm gây ảnh hưởng trực tiếp đến hoạt

động xuất khẩu thép, làm tăng nguồn cung trong nước. Thêm vào đó, thị trường

bất động sản Việt Nam ảm đạm vào nửa cuối năm 2022 khiến nhu cầu tiêu thụ thép

trong nước giảm so với cùng kỳ. Ngoài ra, xung đột tại Ukraine, chính sách Zero

COVID của Trung Quốc, lạm phát tăng cao ở Mỹ, châu Âu và nhiều nước trên thế lOMoAR cPSD| 58564916

giới, đứt gãy chuỗi cung ứng sản xuất đã làm cho giá nguyên vật liệu đầu vào của

tất cả các lĩnh vực, ngành nghề tăng cao, nhu cầu thị trường sụt giảm nghiêm trọng.

Bảng 3.17: So sánh chỉ tiêu phân tích hiệu quả hoạt động kinh doanh năm 2022

với các đối thủ cạnh tranh Chỉ tiêu (%) HPG NKG VGS TVN

Tỷ suất sinh lời của vốn (ROI) 7,46 1,08 7,19 -1,51

Tỷ suất sinh lời của tài sản (ROA) 4,85 -0,86 4,72 -3,00

Tỷ suất sinh lời của VCSH (ROE) 9,04 -2,26 11,38 -7,32

Tỷ suất sinh lời của doanh thu (ROS) 5,97 -0,54 1,18 -1,98

(Nguồn: Tác giả tính toán dựa trên BCTC năm 2022 của các công ty)

Trong 3 công ty đối thủ thì chỉ có VGS có lợi nhuận sau thuế năm 2022, các công

ty NKG và TVN đều lỗ sau thuế. Do đó, các chỉ tiêu về hiệu quả hoạt động kinh

doanh năm 2022 của các công ty NKG và TVN đều âm (duy nhất hệ số ROI của

NKG là dương, tuy nhiên chỉ tiêu này chỉ đạt 1,08%, rất thấp so với HPG). Các chỉ

tiêu ROI, ROA của HPG tương đương với VGS (lần lượt đạt 7% và 4%) cho thấy

khả năng sinh lợi từ vốn và tài sản của 2 Công ty này là tương đương nhau. Hệ số

khả năng sinh lời của VCSH (ROE) của VGS cao hơn HPG (cao hơn 2,34%) trong

khi hệ số khả năng sinh lời của doanh thu (ROS) của HPG cao hơn VGS (cao hơn

4,79%) cho thấy cấu trúc vốn của 2 công ty này khác nhau, đồng thời khả năng

kiểm soát chi phí của HPG tốt hơn so với VGS.

3.1.1.2. Phân tích hiệu quả sử dụng tài sản

Phân tích hiệu quả sử dụng tài sản chung

Bảng 3.18: Phân tích chỉ tiêu đánh giá hiệu quả sử dụng tài sản Năm So sánh năm Chỉ tiêu 2022/2021 2021/2020 2022 2021 2020 +/- % +/- % Tài sản bình quân (tỷ đồng) 174.285,97 154.873,93 116.643,73 19.412,04 12,53 38.230,2 32,78 Tỷ suất sinh lời của tài sản 4,85 22,29 11,58 -17,44 -78,26 10,71 92,5 (ROA) Số vòng quay của tài sản 0,81 0,97 0,77 -0,16 -16,05 0,19 25,09 (vòng) lOMoAR cPSD| 58564916 Suất hao phí của tài sản so với 1,23 1,03 1,29 0,20 19,12 -0,26 -20,06 DTT Suất hao phí của tài sản so với 20,64 4,49 8,64 16,15 360,04 -4,15 -48,05 LNST

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Ngoài tỷ suất sinh lợi của tài sản, việc phân tích hiệu quả sử dụng tài sản

được đánh giá qua các chỉ tiêu sau: -

Số vòng quay của tài sản: Năm 2022, tài sản của Công ty quay được

0,81 vòng, giảm 0,16 vòng, tương ứng với 16,05% so với năm 2021, cao hơn số

vòng quay tài sản của năm 2020 (0,77 vòng). Nhìn chung, tổng thể giai đoạn 2020

– 2022, chỉ tiêu này có sự tăng trưởng, cho thấy tài sản của Công ty có sự vận động

càng nhanh, từ đó tạo điều kiện cho doanh thu và lợi nhuận của Công ty tăng. -

Trái ngược với xu hướng biến động của vòng quay của tài sản, suất

hao phí của tài sản so với doanh thu thuần giảm vào năm 2021 sau đó tăng vào

năm 2022. Cụ thể, năm 2021, suất hao phí của tài sản so với doanh thu thuần là

1,03, giảm 20,06% so với năm 2022. Đến năm 2022, chỉ tiêu này tăng 19,12% so

với năm 2021, đạt 1,23. Suất hao phí của tài sản so với doanh thu thuần năm 2022

cho biết để thu về 1 đồng doanh thu thuần thì Công ty cần đầu tư 1,23 đồng tài sản.

Nhìn chung, hiệu quả sử dụng tài sản của Công ty tăng lên vào năm 2021 sau đó

giảm vào năm 2022, tuy nhiên vẫn thấp hơn so với năm 2020. Điều này cho thấy

hiệu quả sử dụng tài sản của Công ty chưa cao, cần đầu tư nhiều tài sản để thu về

1 đồng doanh thu. Mặc dù đã có sự cải thiện vào năm 2021 tuy nhiên không duy trì ổn định. -

Suất hao phí của tài sản so với lợi nhuận sau thuế của Công ty có xu

hướng tăng mạnh trong giai đoạn 2020 – 2022. Năm 2021, chỉ tiêu này đạt 4,49,

giảm 38,05% so với năm 2020; tuy nhiên đến năm 2022 tăng mạnh 360,04%, đạt

20,64. Điều này có nghĩa để thu về 1 đồng lợi nhuận sau thuế, Công ty phải bỏ ra

20,64 đồng tài sản. Nguyên nhân là do tổng tài sản bình quân của Công ty có xu

hướng tăng lên trong khi lợi nhuận sau thuế năm 2022 giảm mạnh so với các năm

trước đó. Chỉ tiêu này cao cho thấy hiệu quả sử dụng tài sản năm 2022 không hiệu

quả như năm 2020 và 2019, không hấp dẫn được nhà đầu tư. lOMoAR cPSD| 58564916

Bảng 3.19: So sánh chỉ tiêu phân tích số vòng quay tài sản năm 2022 với các đối thủ cạnh tranh Chỉ tiêu HPG NKG VGS TVN

Số vòng quay tài sản (vòng) 0,81 1,60 4,00 1,52

(Nguồn: Tác giả tính toán dựa trên BCTC năm 2022 của các công ty)

Số vòng quay tài sản của HPG bé hơn 1 trong khi số vòng quay tài sản các

công ty đối thủ đều lớn hơn 1, cho thấy tài sản của HPG vận động chậm hơn so

với các công ty này. Điều này dẫn đến khả năng tạo doanh thu và lợi nhuận từ tài

sản của HPG thấp hơn các công ty đối thủ, làm giảm mức độ hấp dẫn đối với các nhà đầu tư. ROA = 4 85 , % ROA = 22,29 % N ( ăm 202 2 ) ( Năm 202 1 ) ROS = 5,97% Vòng quay TS = 0,81 vòng ROS = 23,06% Vòng quay TS = 0,97 vòng Lợi nhuận sau Doanh thu Tổng tài sản Lợi n huận Tổng tài sản Doanh thu thuần thuế thuần bình quân sau thuế bình quân 149.679,79tỷ ( 8.444,43 tỷ (141.409,27 tỷ (174.285,97 (34.520, 95tỷ (154.873,93 đồng) đồng) đồng) tỷ đồng) đồng) tỷ đồng)

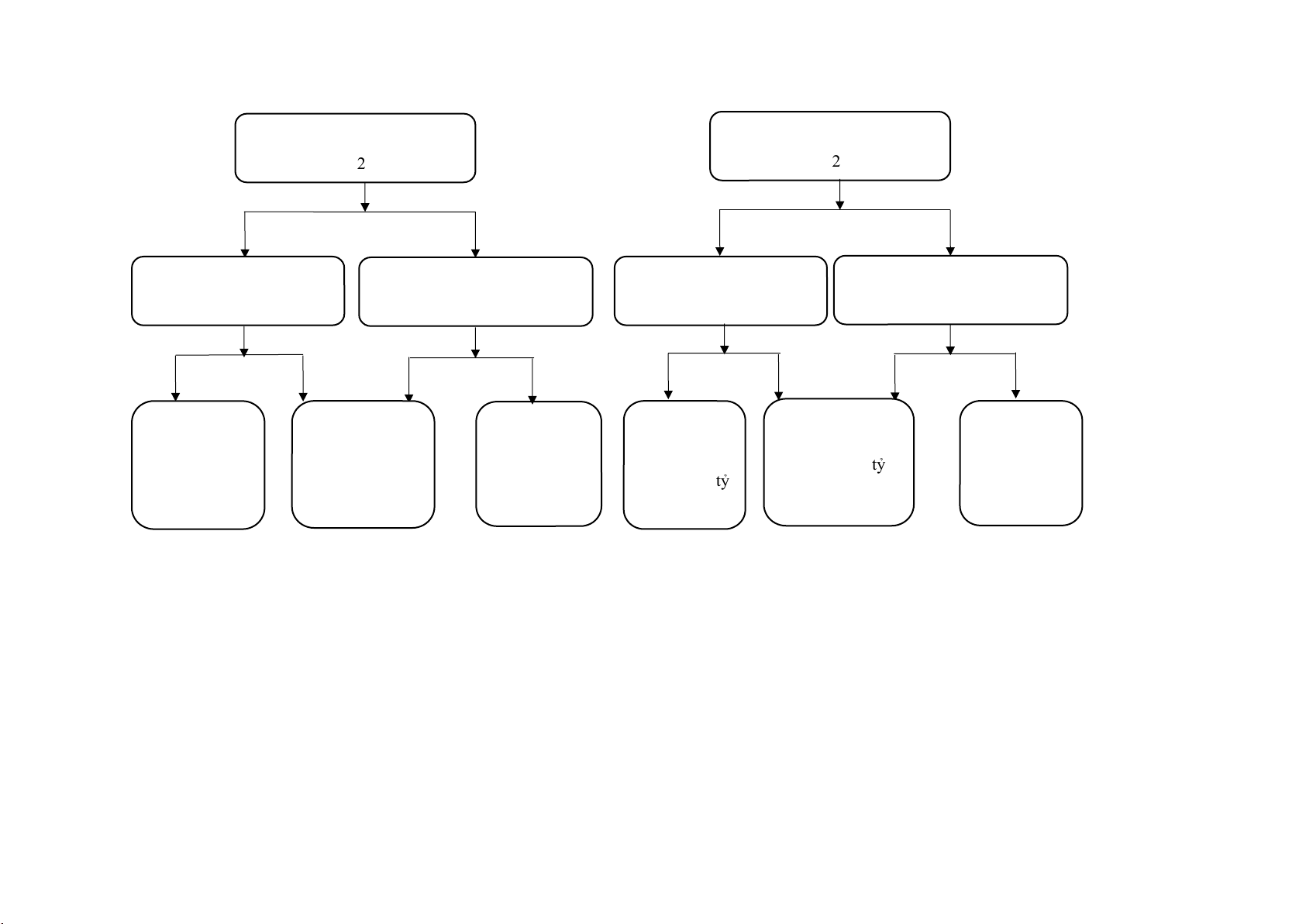

Sơ đồ 3.4: Phân tích ROA theo mô hình Dupont

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020-2022) lOMoAR cPSD| 58564916

Tỷ suất sinh lời của tài sản (ROA) được phân tích theo mô hình Dupont thông

qua 2 yếu tố là tỷ suất sinh lợi trên doanh thu (ROS) và vòng quay của tài sản. Từ kết

quả phân tích ở trên cho thấy Công ty đang sử dụng tài sản không hiệu quả, tài sản của

Công ty vận động ngày càng chậm, số vòng quay của tài sản ở mức thấp và giảm dần,

sức hao phí của tài sản tạo ra doanh thu và lợi nhuận sau thuế có xu hướng tăng, đặc biệt

là suất hao phí của tài sản đối với lợi nhuận sau thuế. Nguyên nhân là do Công ty đang

tập trung đầu tư, mở rộng các dự án chiến lược quan trọng và đồng thời cùng chịu tác

động từ yếu tố bên ngoài như tổng cầu đối với sản phẩm, giá thị trường thành phẩm, giá

đầu vào nguyên vật liệu, tỷ giá hối đoái,…

Phân tích hiệu quả sử dụng tài sản ngắn hạn

Bảng 3.20: Phân tích chỉ tiêu đánh giá hiệu quả sử dụng tài sản ngắn hạn Năm So sánh năm Chỉ tiêu 2022/2021 2021/2020 2022 2021 2020 +/- % +/- % TSNH bình quân (tỷ đồng) 87.334,79 75.451,06 43.592,10 11.883,73 15,75 31.858,96 73,08 Sức sinh lời của TSNH (%) 9,67 45,75 30,98 -36,08 -78,87 14,77 47,67 Số vòng quay của TSNH 1,62 1,98 2,07 -0,36 -18,38 -0,08 -4,04 (vòng) Suất hao phí của TSNH so với 0,62 0,50 0,48 0,11 22,52 0,02 4,21 DTT (lần) Suất hao phí của TSNH so với 10,34 2,19 3,23 8,16 373,19 -1,04 -32,28 LNST (lần)

(Nguồn: Tác giả tính toán dựa trên BCTC của công ty giai đoạn 2020 – 2022)

Tỷ suất sinh lời của TSNH năm 2022 là 9,67% thể hiện nếu Công ty bỏ ra 100

đồng TSNH thì sẽ thu về được 9,67 đồng lợi nhuận sau thuế, tuy nhiên chỉ tiêu năm

2022 giảm mạnh so với năm 2021 và năm 2020. Cụ thể, tỷ suất sinh lời của TSNH năm

2022 thấp hơn 78,87% so với năm 2021, mặc dù năm 2021 đã có sự cải thiện rõ rệt về

khả năng sinh lời của TSNH so với năm 2020 (năm 2020: 30,98%). Điều này cho thấy lOMoAR cPSD| 58564916

năm 2022, Công ty có tạo ra lợi nhuận từ TSNH tuy nhiên không sử dụng hiệu quả

TSNH, hiệu quả kinh doanh có xu hướng giảm mạnh trong tổng thể giai đoạn 2020 – 2022.

Số vòng quay của TSNH có xu hướng giảm dần trong giai đoạn nghiên cứu, từ

2,07 vòng vào năm 2020 giảm xuống còn 1,62 vòng vào năm 2022. Chỉ tiêu này giảm

dần cho thấy tốc độ vận động của TSNH ngày càng chậm, khả năng tạo ra doanh thu và

lợi nhuận từ TSNH kém hơn so với các năm trước đó.

Suất hao phí của TSNH so với doanh thu thuần có xu hướng tăng dần trong giai

đoạn 2020 – 2022. Nếu như năm 2020, để thu về 1 đồng doanh thu thuần thì Công ty

phải bỏ ra 0,48 đồng TSNH thì đến năm 2021 Công ty phải bỏ ra 0,5 đồng TSNH và

năm 2022 là 0,62 đồng. Như vậy có thể thấy, Công ty cần phải bỏ ra nhiều đồng TSNH

hơn qua các năm, dẫn đến hiệu quả sử dụng TSNH ngày càng giảm.

Tương tự, suất hao phí của tài sản ngắn hạn so với lợi nhuận sau thuế của Công

ty có xu hướng tăng trong giai đoạn 2020 – 2022. Năm 2021, để thu về được 1 đồng lợi

nhuận sau thuế, Công ty phải bỏ ra 2,19 đồng TSNH, giảm 32,28% so với năm 2020,

cho thấy năm 2021 hiệu quả sử dụng TSNH của Công ty tốt hơn năm 2020. Tuy nhiên

đến năm 2022, chỉ tiêu này đạt 10,34, tức Công ty phải bỏ ra 10,34 đồng TSNH để thu

về 1 đồng LNST, tăng hơn gấp 4 lần so với năm 2021. Nguyên nhân là do TSNH bình

quân có xu hướng tăng dần trong các năm trong khi LNST năm 2022 giảm mạnh so với

các năm trước đó. Điều này cho thấy hiệu quả sử dụng TSNH của Công ty ngày càng kém.

Qua phân tích các chỉ tiêu sử dụng TSNH nêu trên, trong giai đoạn 2020 – 2022,

Công ty đang sử dụng TSNH chưa hiệu quả và có xu hướng đi xuống. Do đó, Công ty

cần đưa ra chính sách đầu tư hợp lý hơn và sử dụng hiệu quả, tiết kiệm TSNH để tạo ra

doanh thu và lợi nhuận cao hơn.

Phân tích hiệu quả sử dụng tài sản dài hạn

Bảng 3.21: Phân tích chỉ tiêu đánh giá hiệu quả sử dụng tài sản dài hạn Năm So sánh năm Chỉ tiêu 2022 2021 2020 2022/2021 2021/2020

Tài liệu liên quan:

-

Tài liệu Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

43 22 -

Tài Liệu Trắc Nghiệm Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

38 19 -

Các dạng bài tập Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

48 24 -

Bảng Phân Tích ROA theo Mô Hình Dupont Môn Phân tích báo cáo tài chính | Đại học Kinh Tế Quốc Dân

46 23 -

Phân tích khái quát tình hình tài chính của tổng công ty cổ phần công trình Viettel | Môn Phân tích báo cáo tài chính - Đại học Kinh Tế Quốc Dân

38 19