Luận văn thạc sĩ Kế toán

Luận văn thạc sĩ Kế toán

Môn: Thương mại dịch vụ 2 tài liệu

Trường: Trường Đại học Công Đoàn 371 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|36232506

TRƯỜNG ĐẠI HỌC CïNG ĐOËN ĐỖ NGỌC DŨNG

KẾ TOçN CHI PHê SẢN XUẤT

VË GIç THËNH SẢN PHẨM TẠI

CïNG TY CỔ PHẦN TOËN THẮNG

LUẬN VĂN THẠC SĨ KẾ TOçN MÌ SỐ: 834 03 01

NGƯỜI HƯỚNG DẪN KHOA HỌC:

PGS.TS. PHẠM ĐỨC CƯỜNG HË NỘI, NĂM 2021

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 LỜI CAM ĐOAN

T™i xin cam đoan Luận văn thạc sĩ ÒKế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh

sản phẩm tại C™ng ty cổ phần Toˆn ThắngÓ lˆ c™ng tr“nh nghi•n cứu độc lập do

t‡c giả thực hiện dưới sự hướng dẫn của PGS.TS. Phạm Đức Cường. Luận văn

chưa được c™ng bố trong bất cứ c™ng tr“nh nghi•n cứu nˆo. C‡c số liệu, nội

dung được tr“nh bˆy trong luận văn lˆ trung thực, c— nguồn gốc r› rˆng, hợp

lệ vˆ đảm bảo tu‰n thủ c‡c quy định về bảo vệ quyền sở hữu tr’ tuệ.

T™i xin chịu tr‡ch nhiệm về toˆn bộ nội dung của luận văn thạc sĩ.

T‡c giả luận văn Đỗ Ngọc Dũng

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 LỜI CẢM ƠN

Qua thời gian nghi•n cứu lý luận vˆ thực tiến, t‡c giả đ‹ hoˆn thˆnh

Luận văn thạc sỹ kế to‡n với đề tˆi ÒKế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản

phẩm tại c™ng ty cổ phần Toˆn ThắngÓ.

T‡c giả xin gửi lời cảm ơn ch‰n thˆnh vˆ bˆy tỏ l˜ng biết ơn s‰u sắc

nhất tới thầy gi‡o PGS. TS Phạm Đức Cường đ‹ tận t“nh hướng dẫn, quan

t‰m giœp đỡ, chỉ bảo vˆ đ—ng g—p nhiều ý kiến quý b‡u giœp t‡c giả hoˆn thiện Luận văn nˆy.

T‡c gi‡ cũng xin tỏ l˜ng biết ơn đến toˆn thể Ban gi‡m hiệu c•ng tất cả

c‡c thầy c™ gi‡o trường Đại học C™ng Đoˆn đ‹ tạo điều kiện cho t‡c giả c—

m™i trường vˆ thời gian học tập tốt nhất tại trường trong kh—a học.

Cuối c•ng, T‡c giả muốn bˆy tỏ biết ơn tới những người th‰n trong gia

đ“nh, anh em, bạn b• - những người lu™n khuyến kh’ch vˆ giœp đỡ t‡c gi‡

trong mọi hoˆn cảnh kh— khăn.

Trong qu‡ tr“nh thực hiện luận văn kh— tr‡nh khỏi những khiếm khuyết,

v“ vậy, t‡c giả rất mong nhận được ý kiến đ—ng g—p của quý thầy, c™ gi‡o để

luận văn được hoˆn thiện hơn.

Xin tr‰n trọng cảm ơn!

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 MỤC LỤC Lời cam đoan Lời cảm ơn Mục lục Danh mục bảng, sơ đồ

MỞ ĐẦU ......................................................................................................... 1

1. T’nh cấp thiết của đề tˆi ............................................................................... 1

2. Tổng quan về t“nh h“nh nghi•n cứu c— li•n quan đến đề tˆi ......................... 3

3. Mục đ’ch vˆ nhiệm vụ nghi•n cứu ............................................................... 4

4. Đối tượng vˆ phạm vi nghi•n cứu................................................................ 5

5. Phương ph‡p nghi•n cứu ............................................................................. 5

6. Những đ—ng g—p của đề tˆi nghi•n cứu ........................................................ 6

7. Kết cấu của luận văn ................................................................................... 6

Chương 1. CƠ SỞ LÝ LUẬN VỀ KẾ TOçN CHI PHê SẢN XUẤT VË GIç

THËNH SẢN PHẨM TRONG DOANH NGHIỆP SẢN XUẤT ........................ 8

1.1. Kh‡i qu‡t chung về chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm ............... 8

1.1.1. Chi ph’ sản xuất ..................................................................................... 8

1.1.2. Quan hệ giữa chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm ...........................14

1.2. Đối tượng, phương ph‡p tập hợp chi ph’ sản xuất vˆ đối tượng t’nh

gi‡ thˆnh sản phẩm ......................................................................................15

1.2.1. Đối tượng, phương ph‡p tập hợp chi ph’ sản xuất .................................15

1.2.2. Đối tượng gi‡ thˆnh sản phẩm ..............................................................17

1.3. Tr“nh tự kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm trong doanh

nghiệp sản xuất .............................................................................................18

1.3.1. Kế to‡n chi ph’ nguy•n vật liệu trực tiếp ..............................................18

1.3.2. Kế to‡n chi ph’ nh‰n c™ng trực tiếp ......................................................21

1.3.3. Kế to‡n chi ph’ sản xuất chung .............................................................22

1.3.4. Tổng hợp chi ph’ sản xuất, kiểm k• vˆ đ‡nh gi‡ sản phẩm dở dang ..............24

1.3.5. T’nh gi‡ thˆnh sản phẩm .......................................................................27

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506

1.4. Chuẩn mực kế to‡n c— li•n quan đến chi ph’ sản xuất vˆ gi‡ thˆnh

sản phẩm .......................................................................................................34

1.4.1. Chuẩn mực số 01 (VAS01) Chuẩn mực chung .....................................34

1.4.2. Chuẩn mực số 02 (VAS02) Kế to‡n hˆng tồn kho ................................35

1.4.3. Chuẩn mực số 03 (VAS 03) Tˆi sản cố định .........................................37

1.4.4. Chuẩn mực số 16 (VAS 16) Chi ph’ đi vay ..........................................38

Tiểu kết chương 1 .........................................................................................41

Chương 2. KẾ TOçN CHI PHê SẢN XUẤT VË GIç THËNH SẢN PHẨM

TẠI CïNG TY CỔ PHẦN TOËN THẮNG ....................................................42

2.1. Giới thiệu về C™ng ty cổ phần Toˆn Thắng .........................................42

2.1.1. Qu‡ tr“nh h“nh thˆnh vˆ ph‡t triển.........................................................42

2.1.2. Đặc điểm hoạt động kinh doanh ...........................................................44

2.1.3. Đặc điểm tổ chức quản lý .....................................................................46

2.1.4. Một số đặc điểm cơ bản về hệ thống kế to‡n ........................................48

2.2. Đối tượng kế to‡n chi ph’ sản xuất, đối tượng t’nh gi‡ thˆnh, kỳ t’nh

gi‡ thˆnh .......................................................................................................52

2.2.1. Đối tượng kế to‡n chi ph’ sản xuất .......................................................52

2.2.2. Đối tượng t’nh gi‡ thˆnh .......................................................................54

2.3. Thực trạng kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng

ty cổ phần Toˆn Thắng ................................................................................55

2.3.1. Kế to‡n chi ph’ nguy•n vật liệu trực tiếp ..............................................55

2.3.2. Kế to‡n chi ph’ nh‰n c™ng trực tiếp ......................................................58

2.3.3. Kế to‡n chi ph’ sản xuất chung .............................................................62

2.3.4. Kế to‡n tổng hợp chi ph’ sản xuất, kiểm k•, đ‡nh gi‡ sản phẩm dở dang65

2.3.5. T’nh gi‡ thˆnh sản phẩm .......................................................................66

2.4. Їnh gi‡ c™ng t‡c kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại

C™ng ty cổ phần Toˆn Thắng ......................................................................67

2.4.1. Những ưu điểm đạt được ......................................................................67

2.4.2. Những hạn chế vˆ nguy•n nh‰n ............................................................70

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506

Tiểu kết chương 2 .........................................................................................71

Chương 3. GIẢI PHçP HOËN THIỆN KẾ TOçN CHI PHê SẢN XUẤT VË

GIç THËNH SẢN PHẨM TẠI CïNG TY CỔ PHẦN TOËN THẮNG ..........72

3.1. Mục ti•u vˆ phương hướng hoˆn thiện kế to‡n chi ph’ sản xuất vˆ gi‡

thˆnh sản phẩm tại C™ng ty cổ phần Toˆn Thắng .....................................72

3.1.1. Mục ti•u ...............................................................................................72

3.1.2. Phương hướng ......................................................................................73

3.2. Một số giải ph‡p hoˆn thiện kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản

phẩm tại C™ng ty cổ phần Toˆn Thắng dưới g—c độ kế to‡n tˆi ch’nh ...........74

3.2.1. Hoˆn thiện về d‰y chuyền c™ng nghệ....................................................74

3.2.2. Hoˆn thiện về phương ‡n t’nh gi‡ thˆnh................................................75

3.2.3. Hoˆn thiện về giảm chi ph’ sản xuất, hạ gi‡ thˆnh sản phẩm ................80

3.3. Điều kiện hoˆn thiện giải ph‡p .............................................................81

3.3.1. Về ph’a nhˆ nước ..................................................................................81

3.3.2. Về ph’a doanh nghiệp ...........................................................................82

Tiểu kết chương 3 .........................................................................................84

KẾT LUẬN ....................................................................................................85

DANH MỤC TËI LIỆU THAM KHẢO ..........................................................87

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506

DANH MỤC CçC CHỮ VIẾT TẮT Chữ viết tắt Chữ viết đủ BHTN Bảo hiểm thất nghiệp BHXH Bảo hiểm x‹ hội BHYT Bảo hiểm y tế CBCNV

C‡n bộ c™ng nh‰n vi•n CP Chi ph’ CPNCTT

Chi ph’ nh‰n c™ng trực tiếp CPNVLTT

Chi ph’ Nguy•n vật liệu trực tiếp CPSX Chi ph’ sản xuất CPSXC Chi ph’ sản xuất chung DN Doanh nghiệp KKĐK Kiểm k• định kỳ KKTX K• khai thường xuy•n KPCĐ Kinh ph’ c™ng đoˆn KTQTCP

Kế to‡n quản trị chi ph’ NCTT Nh‰n c™ng trực tiếp NVL Nguy•n vật liệu NVL Nguy•n vật liệu NVLTT

Nguy•n vật liệu trực tiếp PX Ph‰n xưởng SLSP Số lượng sản phẩm SP Sản phẩm SPDDCK

Sản phẩm dở dang cuối kỳ SPHTTĐ

Sản phẩm hoˆn thˆnh tương đương SXC Sản xuất chung SXC Sản xuất chung SXKD Sản xuất kinh doanh TK Tˆi khoản TSCĐ Tˆi sản cố định

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506

DANH MỤC BẢNG, SƠ ĐỒ

Bảng 2.1. Định mức vật tư bồn nhựa 1500l .................................................. 53

Bảng 3.1. Tập hợp chi ph’ sản xuất quạt ....................................................... 76

Bảng 3.2. T’nh gi‡ thˆnh b‡n thˆnh phẩm ph‰n xưởng cơ kh’ ...................... 77

Bảng 3.3. T’nh gi‡ thˆnh b‡n thˆnh phẩm ph‰n xưởng sơn .......................... 78

Bảng 3.4. T’nh gi‡ thˆnh b‡n thˆnh phẩm ph‰n xưởng lắp r‡p ..................... 79

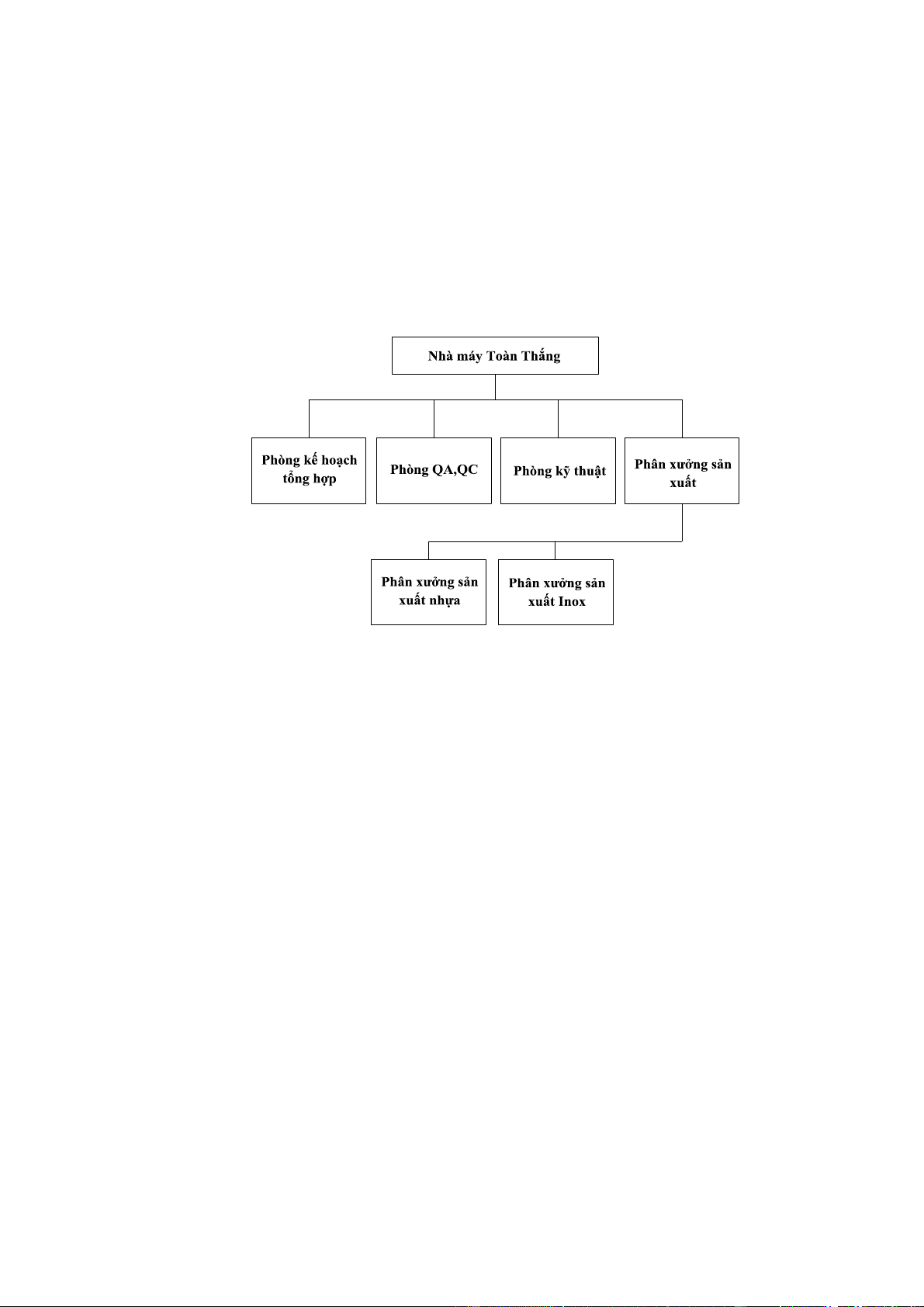

Sơ đồ 2.1. Tổ chức sản xuất ......................................................................... 44

Sơ đồ 2.2. Quy tr“nh sản xuất đồ nhựa .......................................................... 45

Sơ đồ 2.3. Quy tr“nh sản xuất đồ INOX ........................................................ 45

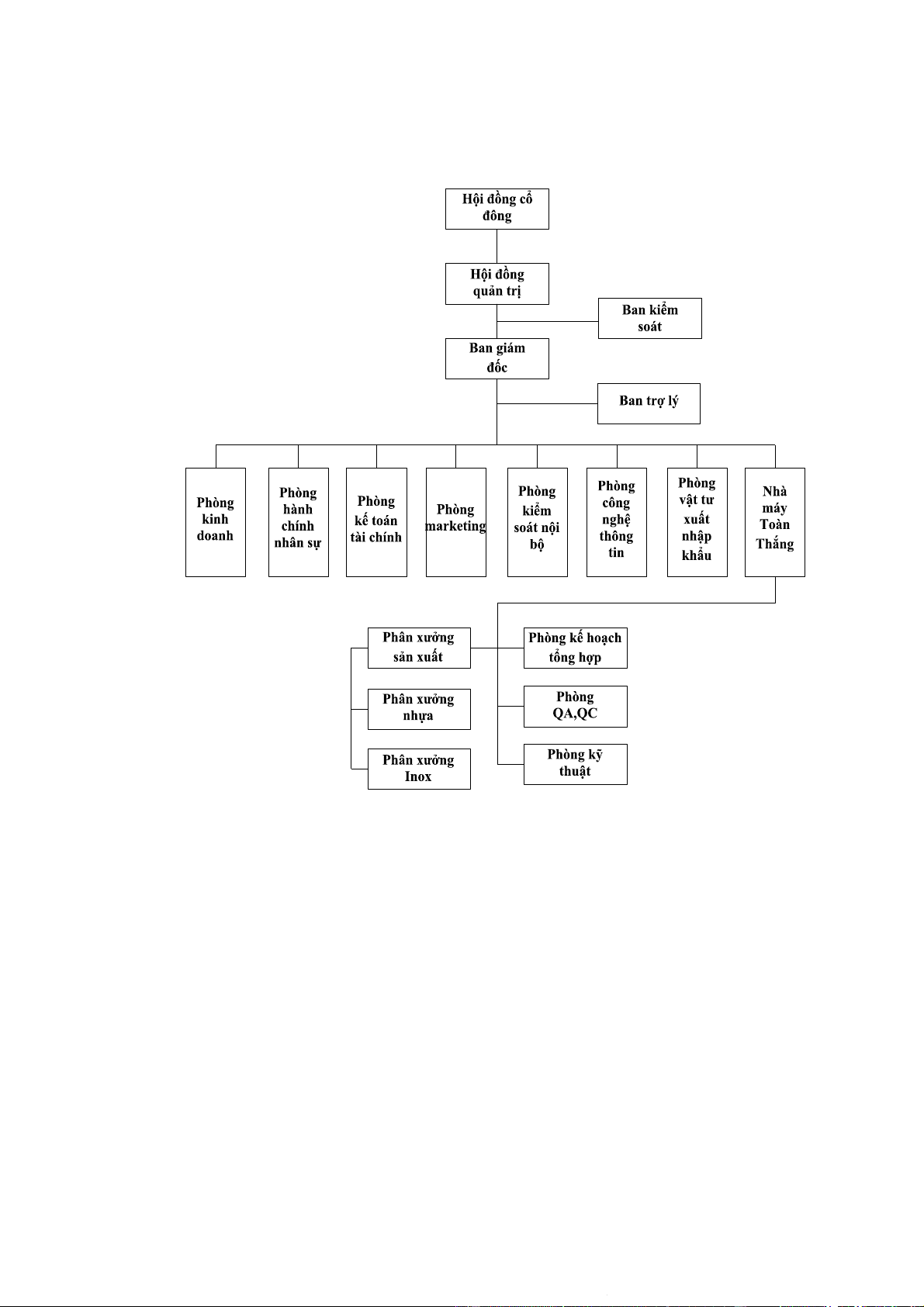

Sơ đồ 2.4. M™ h“nh cơ cấu tổ chức bộ m‡y c™ng ty cổ phần Toˆn Thắng ..... 46

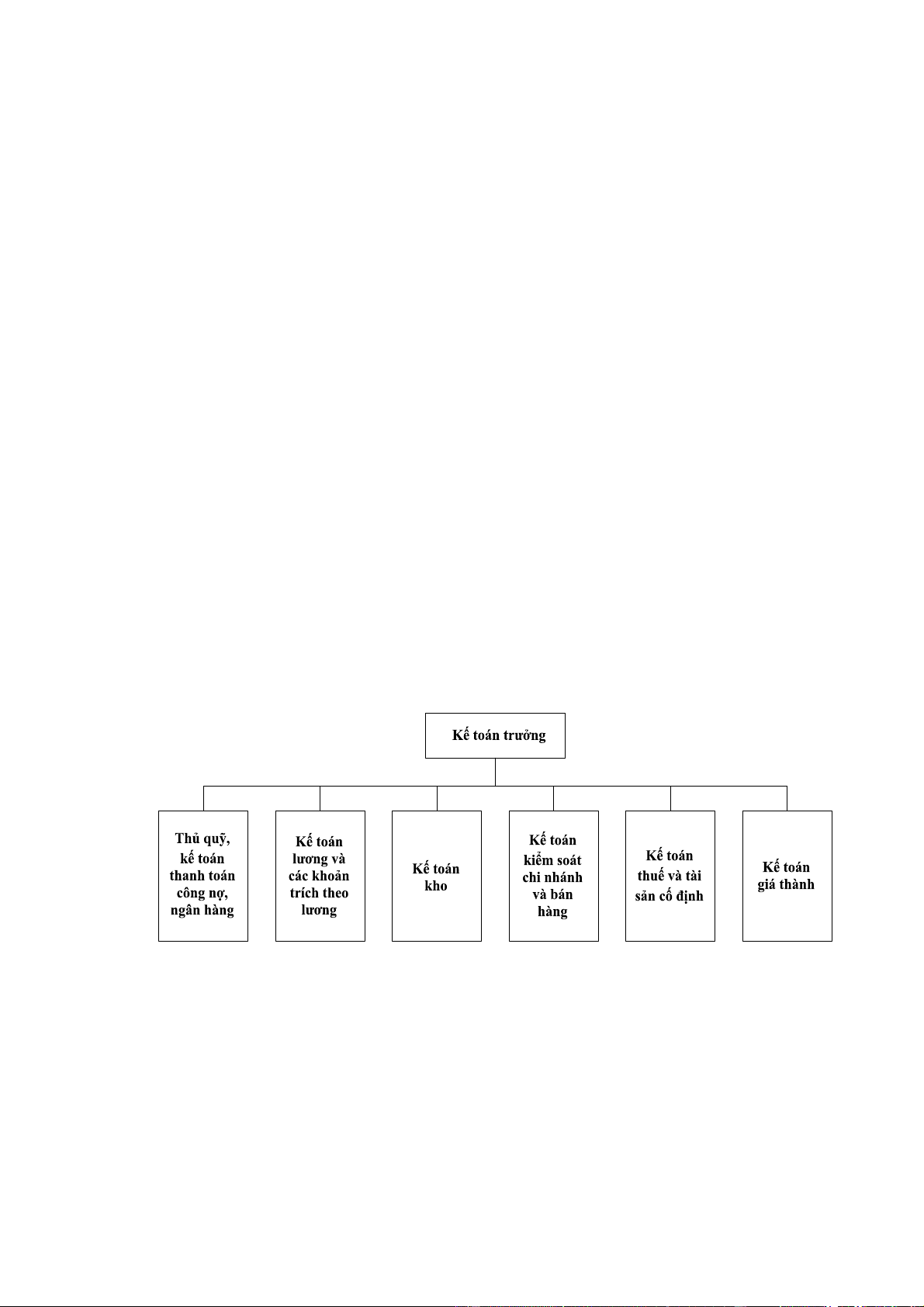

Sơ đồ 2.5. Tổ chức bộ m‡y kế to‡n .............................................................. 48

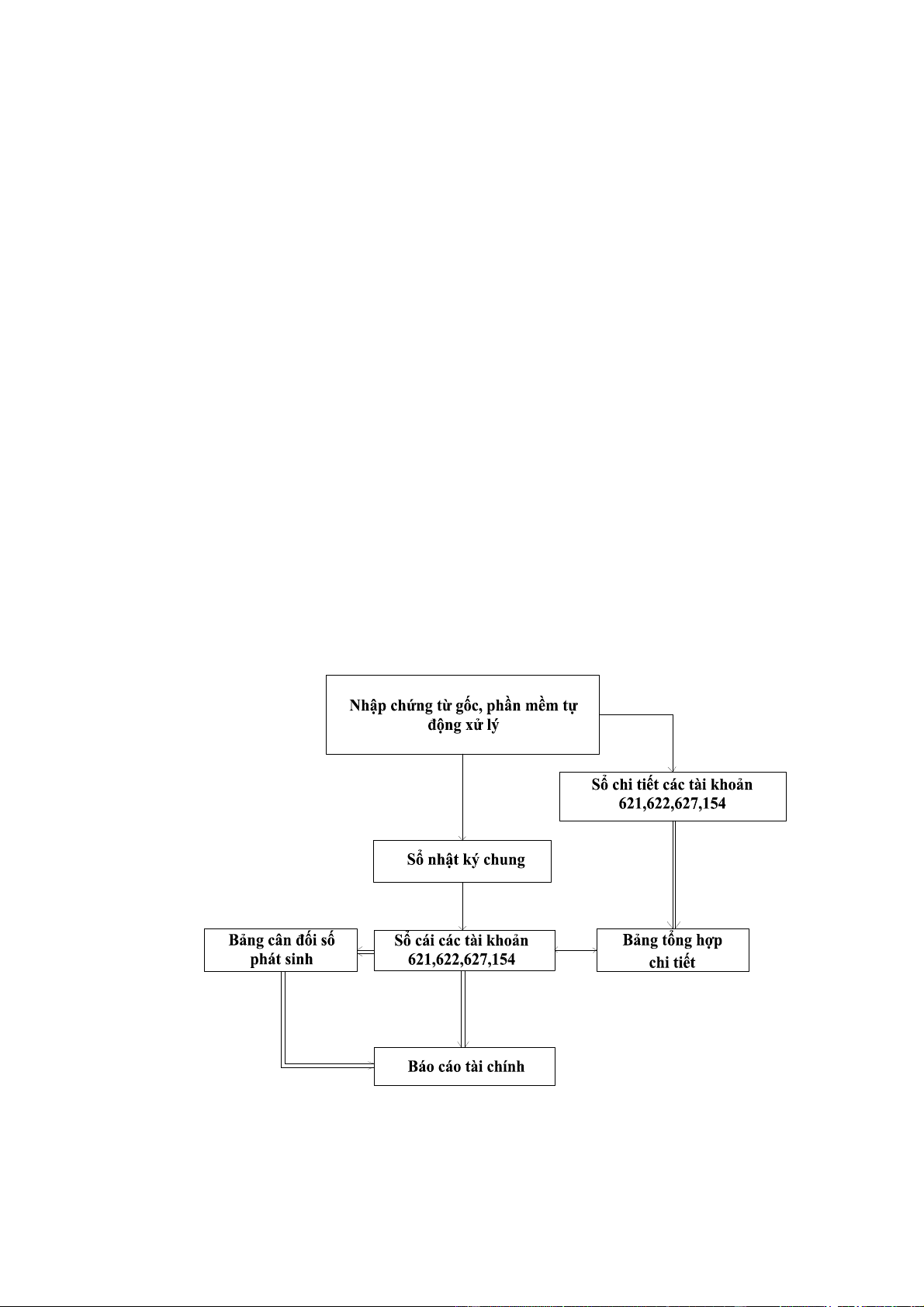

Sơ đồ 2.6. Quy tr“nh kế to‡n ‡p dụng tại C™ng ty ......................................... 50

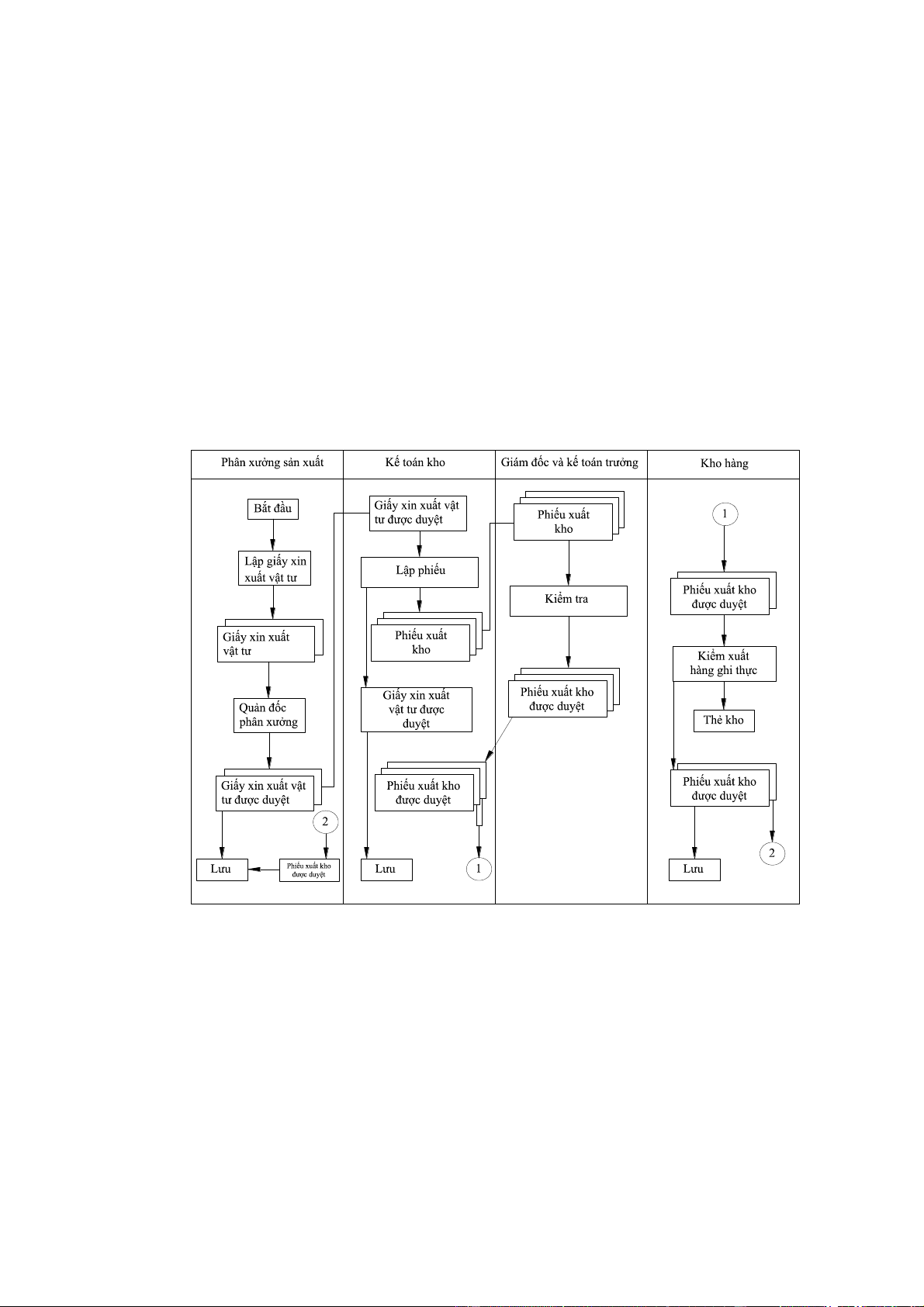

Sơ đồ 2.7.Quy tr“nh lu‰n chuyển chứng từ chi ph’ nguy•n vật liệu trực tiếp . 57

Sơ đồ 2.8. Quy tr“nh lu‰n chuyển chứng từ chi ph’ nh‰n c™ng trực tiếp ........ 60

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 DANH MỤC PHỤ LỤC

Phụ lục 1.1. Sơ đồ kế to‡n chi ph’ nh‰n c™ng trực tiếp

Phụ lục 1.2. Sơ đồ kế to‡n chi ph’ nh‰n c™ng trực tiếp

Phụ lục 1.3. Sơ đồ kế to‡n chi ph’ sản xuất chung

Phụ lục 1.4. Sơ đồ kế to‡n tập hợp chi ph’ sản xuất theo phương ph‡p k• khai thường xuy•n

Phụ lục 1.5. Sơ đồ kế to‡n tập hợp chi ph’ sản xuất theo phương ph‡p kiểm k• định kỳ

Phụ lục 2.1. Sổ nhật ký chung

Phụ lục 2.2. Sổ chi tiết TK 621 Ð Ph‰n xưởng Nhựa

Phụ lục 2.3. Sổ C‡i TK 621

Phụ lục 2.4. Bảng chấm c™ng ph‰n xương nhựa

Phụ lục 2.5. Bảng thanh to‡n tiền lương

Phụ lục 2.6. Bảng ph‰n bổ tiền lương vˆ bảo hiểm x‹ hội

Phụ lục 2.7. Sổ chi tiết tˆi khoản 622 Ð Chi ph’ nh‰n c™ng trực tiếp ph‰n xưởng nhựa

Phụ lục 2.8. Sổ c‡i tˆi khoản 622 Ð Chi ph’ nh‰n c™ng trực tiếp

Phụ lục 2.9. Bảng t’nh khấu hao thiết bị Ð Ph‰n xưởng nhựa

Phụ lục 2.10. Sổ chi tiết tˆi khoản 627 Ð Chi ph’ khấu hao TSCĐ

Phụ lục 2.11. Sổ c‡i tˆi khoản 627

Phụ lục 2.12. Sổ chi tiết tˆi khoản 154 Ð Chi ph’ SXKD dở dang đơn hˆng MH-2

Phụ lục 2.13. Sổ c‡i tˆi khoản 154

Phụ lục 2.14. Bảng t’nh gi‡ thˆnh sản phẩm th‡ng 09/2019 ÐĐơn đặt hˆng MH-2 Phụ lục 2.1: Sổ nh‰t

Phụ lục 2.2: Sổ chi tiết tˆi khoản 621

Phụ lục 2.3: Sổ c‡i tˆi khoản 621

Phụ lục 2.4: Sổ c‡i tˆi khoản 622

Phụ lục 2.5: Sổ c‡i tˆi khoản 627

Phụ lục 2.6: Sổ c‡i tˆi khoản 154

Mẫu 01: Giấy đề nghị cung ứng vật tư

Mẫu 02: Chứng từ phiếu nhập kho

Mẫu 03: Chứng từ phiếu xuất kho

Mẫu 04: Chứng từ h—a đơn gi‡ trị gia tăng

Mẫu 05: Chứng từ phiếu chi

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 1 MỞ ĐẦU

1. T’nh cấp thiết của đề tˆi

Với xu thế hiện nay của thế giới lˆ việc hội nhập kinh tế vˆ quốc tế, để

đảm bảo sự tồn tại vˆ ph‡t triển của doanh nghiệp, th“ doanh nghiệp cần tự

chủ về mọi mặt trong hoạt động sản xuất kinh doanh từ việc đầu tư, sử dụng

nguồn vốn hợp l’, tổ chức sản xuất hiệu quả, đảm bảo đầu ra cho ti•u thụ sản

phẩm, tận dụng được c‡c cơ hội kinh doanh từ thị trường. Đặc biệt, việc Việt

Nam đ‹ ký kết Hiệp định thương mại tự do (EVFTA) vˆ Hiệp định bảo hộ

đầu tư (EVIPA) với Li•n minh Ch‰u åu (EU) đ‹ mở ra cho Việt Nam c‡nh

cửa rộng lớn để c‡c doanh nghiệp của nước ta được th‰m nhập s‰u vˆo thị

trưởng Ch‰u åu rộng lớn đầy tiềm năng, tuy rằng sẽ gặp kh™ng ’t những

th‡ch thức vˆ kh— khăn, nhưng đ‰y lˆ cơ hội cho những bước ngoặt giœp nền

kinh tế ph‡t triển vượt bậc. Để tận dụng cơ hội nˆy, c‡c doanh nghiệp trong

nước cần phải đảm bảo chủ động, tự chủ trong sản xuất kinh doanh, tăng lợi

nhuận từ việc tăng thu nhập, giảm chi ph’, từ đ— c— thể nhanh ch—ng t‡i sản

xuất. Để c— thể đạt được y•u cầu n•u tr•n, việc quản lý tốt hoạt động sản xuất

kinh doanh của đơn vị, đặc biệt lˆ c— sự phối hợp tốt từ kh‰u tổ chức sản xuất

để giảm chi ph’ sản xuất từ đ— giảm gi‡ thˆnh sản phẩm. Tuy nhi•n, hiện nay

nhiều doanh nghiệp chưa đ‡p ứng được y•u cầu quản lý vˆ hội nhập lˆ do

c™ng t‡c kế to‡n n—i chung vˆ kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm

n—i ri•ng c˜n bộc lộ nhiều tồn tại khiếm khuyết.

Để doanh nghiệp thu được nhiều lợi nhuận, việc lˆm sao để tiết kiệm

chi ph’ sản xuất, chi ph’ thấp th“ lợi nhuận cao vˆ chi ph’ cao th“ lợi nhuận sẽ

giảm đi lu™n lˆ vấn đề được c‡c nhˆ quản trị doanh nghiệp đặt l•n hˆng đầu.

Do đ—, việc tập chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm một c‡ch hợp lý

sẽ giœp doanh nghiệp hạ gi‡ thˆnh, tăng lợi nhuận, từ đ— c— thể dồn nhiều

nguồn lực hơn để tập trung n‰ng cao chất lượng sản phẩm, tạo được ưu thế

cạnh tranh tr•n thị trường so với c‡c doanh nghiệp kh‡c,đồng thời n‰ng cao

uy t’n cho sản phẩm của doanh nghiệp.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 2

Như vậy, từ ý nghĩa của chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm như đ‹

n•u ở tr•n, ta c— thể thấy được tầm quan trọng của c™ng t‡c kế to‡n trong việc

kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm.

C™ng ty cổ phần Toˆn Thắng - Tiền th‰n lˆ c™ng ty TNHH V‰n Sơn

được thˆnh lập th‡ng 3 năm 2001. Trải qua hơn 19 năm ph‡t triển, đ‹ dần

khẳng định vị thế trong ngˆnh sản xuất c‡c sản phẩm Inox d‰n dụng vˆ c™ng

nghiệp tr•n thị trường trong nước vˆ ch‰u ç. C‡c sản phẩm hiện c™ng ty sản

xuất vˆ kinh doanh bao gồm: Bồn Inox, bồn nhựa, m‡y nước n—ng năng

lượng mặt trời, m‡y lọc nước, chậu rửa Inox... Tại c™ng ty cổ phần Toˆn

Thắng, c™ng t‡c kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm đ‹ phần nˆo

phục vụ cho việc quản lý, điều hˆnh của ban quản trị. Qua t“m hiểu cho thấy

c™ng ty cổ phần Toˆn Thắng c˜n chưa hoˆn thiện về c‡ch quản lý vˆ chưa l•n

được kế hoạch chi hợp lý dẫn đến c‡c khoản chi ph’ lớn, c‡ch t’nh gi‡ chỉ ph•

hợp với c‡c sản phẩm hiện tại mˆ chưa ph• hợp với c‡c sản phẩm tương lai

của c™ng ty c— thể lˆm cho sản phẩm của doanh nghiệp kh— cạnh tranh với

c‡c doanh nghiệp nước ngoˆi vˆ giảm lợi nhuận của c™ng ty.

V’ dụ kh‰u duyệt dự to‡n chưa được thực hiện chặt chẽ dẫn đến nhiều

khoản chi mua nguy•n vật liệu đầu vˆo cho sản xuất chưa hợp lý, đ‹ đẩy gi‡

thˆnh sản xuất l•n cao hơn so với thực tế. Phương ph‡p t’nh gi‡ sản phẩm

chưa ph• hợp với định hướng ph‡t triển tương lai của c™ng ty.

Nhận thấy sự cần thiết của việc nghi•n cứu về kế to‡n chi ph’ sản

xuất, gi‡ thˆnh sản phẩm vˆ sự ảnh hưởng của n— đến t“nh h“nh ph‡t triển

của C™ng ty, t‡c giả đ‹ tiến hˆnh thực hiện luận văn với đề tˆi ÒKế to‡n chi

ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty cổ phần Toˆn ThắngÓ.

Mục ti•u của luận văn lˆ việc vận dụng lý thuyết về kế to‡n chi ph’ sản

xuất vˆ gi‡ thˆnh sản phẩm kết hợp với nghi•n cứu thực tiễn từ đ— ph‰n

t’ch, đưa ra một số ý kiến nhằm hoˆn thiện c™ng t‡c kế to‡n vˆ gi‡ thˆnh sản phẩm tại C™ng ty.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 3

2. Tổng quan về t“nh h“nh nghi•n cứu c— li•n quan đến đề tˆi

C™ng t‡c kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm lˆ một vấn

đề được c‡c doanh nghiệp hết sức quan t‰m, v“ n— ảnh hưởng trực tiếp đến kết

quả hoạt động kinh doanh tại c‡c doanh nghiệp đ—. Trong những năm gần đ‰y

ở Việt Nam đ‹ c— một số c™ng tr“nh khoa học vˆ c‡c bˆi viết của c‡c t‡c giả

nghi•n cứu về kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm. C‡c

nghi•n cứu khoa học đ— đều đưa ra c‡c giải ph‡p nhằm hướng tới mục ti•u

kiểm so‡t tốt chi ph’ sản xuất vˆ phương ph‡p t’nh gi‡ thˆnh hiệu quả trong

doanh nghiệp, giœp nhˆ quản lý doanh nghiệp c— được c‡c th™ng tin đầy đủ,

kịp thời về c‡c loại sản phẩm vˆ dịch vụ trong doanh nghiệp. C‡c c™ng tr“nh

nghi•n cứu đ‹ tiếp cận ở nhiều g—c độ, phạm vi kh‡c nhau, tuy nhi•n đối với

lĩnh vực sản xuất sản phẩm nhựa vˆ inox th“ lại chưa c— nhiều đề tˆi nghi•n

cứu về kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm.

Trước khi nghi•n cứu về đề tˆi trong bˆi viết nˆy t‡c giả đ‹ t“m hiểu

c™ng t‡c tổ chức tập hợp chi ph’ sản xuất vˆ t’nh gi‡ thˆnh th™ng qua c‡c c™ng

tr“nh nghi•n cứu luận văn thạc sỹ của một số học vi•n cao học như:

Với đề tˆi ÒHoˆn thiện kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản

phẩm tại C™ng ty Cổ phần ï t™ Vũ LinhÓ, t‡c giả Nguyễn Thị Yến (2018) đ‹

n•u l•n cơ sở lý thuyết về ph‰n loại chi ph’ sản xuất theo nhiều ti•u ch’ kh‡c

nhau, căn cứ lập gi‡ thˆnh sản phẩm, n•u ra mối quan hệ giữa chi ph’ sản xuất

vˆ gi‡ thˆnh sản phẩm, sơ đồ h—a quy tr“nh kế to‡n vˆ đưa ra c‡c c™ng thức

ph‰n bổ chi ph’ sản xuất. Song t‡c giả chưa n•u ra hệ thống c‡c chuẩn mực kế

to‡n c— li•n quan, c‡c th™ng tư, nghị định được quy định một c‡ch đầy đủ về

việc kế to‡n kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm.

Đề tˆi ÒHoˆn thiện kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm

x‰y lắp tại C™ng ty cổ phần Thiết bị thủy lợiÓ của t‡c giả Nguyễn Thị Hồng

(2017) sử dụng nguồn dữ liệu sơ cấp th™ng qua việc quan s‡t, tập hợp phiếu

điều tra, tổ chức phỏng vấn vˆ nguồn dữ liệu thứ cấp từ hệ thống chứng từ, sổ

s‡ch vˆ b‡o c‡o kế to‡n của doanh nghiệp (DN) từ đ‰y, t‡c giả đ‹ đưa ra thực

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 4

trạng c™ng t‡c kế to‡n nˆy. Dữ liệu về chi ph’ nguy•n vật liệu, chi ph’ nh‰n

c™ng vˆ chi ph’ sản xuất chung thu thập được ph‰n t’ch vˆ tổng hợp l•n c‡c

mẫu biểu, mục đ’ch nhằm lˆm r› phương ph‡p tập hợp chi ph’ sản xuất tại

C™ng ty. Tuy nhi•n, việc t‡c giả tập trung vˆo c™ng t‡c đưa ra c‡c bảng biểu,

phiếu điều tra nhưng thiếu sự ph‰n t’ch, đ‡nh gi‡ số liệu n•n chưa thật sự lˆm

r› được t“nh trạng kế to‡n thực tế tại C™ng ty cổ phần Thiết Bị thủy lợi.

Luận văn với đề tˆi ÒHoˆn thiện kế to‡n chi ph’ sản xuất vˆ t’nh gi‡

thˆnh sản phẩm sợi tại Tổng C™ng ty cổ phần Dệt may Hˆ NộiÓ lˆ nghi•n cứu

của t‡c giả Nguyễn Thị Phượng (2017). Luận văn c— cơ sở lý luận tương đối

chặt chẽ, đầy đủ về chi ph’ sản xuất, gi‡ thˆnh sản phẩm, thực trạng của c™ng

t‡c kế to‡n tại DN cũng được t‡c giả ph‰m t’ch cụ thể, đưa ra c‡c nhận xŽt về

ưu, nhược điểm, đồng thời cũng n•u bật được c‡c ưu điện trong kế to‡n quản

trị chi ph’. Những biện ph‡p được t‡c giả đề xuất để hoˆn thiện việc kế to‡n

c‡c chi ph’, hoˆn thiện được việc ph‰n bổ c‡c chi ph’ sản xuất chung (SXC)

c•ng với c‡c kiến nghị về hệ thống sổ s‡ch kế to‡n kh‡ chi tiết, c— thể giœp kế

to‡n DN hoạt động hiệu quả, tối ưu hơn.

Như vậy, cho tới nay đ‹ c— nhiều nghi•n cứu về kế to‡n chi ph’ sản

xuất vˆ gi‡ thˆnh sản phẩm trong doanh nghiệp, tuy nhi•n, chưa c— nghi•n

cứu nˆo về kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty Cổ

phần Toˆn Thắng. Do vậy, t‡c giả chọn thực hiện luận văn với đề tˆi ÒKế to‡n

chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty cổ phần Toˆn ThắngÓ

để t“m hiểu, nghi•n cứu, giœp doanh nghiệp hoạt động hiệu quả hơn.

3. Mục đ’ch vˆ nhiệm vụ nghi•n cứu

3.1.Mục đ’ch

Đề xuất giải ph‡p nhằm hoˆn thiện kế to‡n chi ph’ sản xuất vˆ gi‡

thˆnh sản phẩm trong C™ng ty cổ phần Toˆn Thắng.

3.2.Nhiệm vụ

Để thực hiện được mục đ’ch n•u tr•n, luận văn c— ba nhiệm vụ sau:

Một lˆ, hệ thống h—a lý thuyết cơ bản về kế to‡n chi ph’ sản xuất vˆ gi‡

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 5 thˆnh sản phẩm.

Hai lˆ, ph‰n t’ch, đ‡nh gi‡ thực trạng kế to‡n chi ph’ sản xuất vˆ gi‡

thˆnh sản phẩm hiện nay tại C™ng ty cổ phần Toˆn Thắng, x‡c định những

nguy•n nh‰n, hạn chế vˆ nguy•n nh‰n của những hạn chế đ—.

Ba lˆ, đề xuất c‡c giải ph‡p để hoˆn thiện kế to‡n chi ph’ sản xuất vˆ

gi‡ thˆnh sản phẩm tại C™ng ty cổ phần Toˆn Thắng.

4. Đối tượng vˆ phạm vi nghi•n cứu

4.1. Đối tượng nghi•n cứu của luận văn

Kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm trong doanh nghiệp tr•n

cơ sở vận dụng chuẩn mực kế to‡n vˆ c‡c quy định c— trong chế độ kế to‡n

doanh nghiệp ban hˆnh theo th™ng tư 200/2014/TT-BTC.

4.2. Phạm vi nghi•n cứu

Về nội dung: Đề tˆi tập trung vˆo việc nghi•n cứu kế to‡n chi ph’ sản

xuất vˆ gi‡ thˆnh sản phẩm tr•n g—c độ kế to‡n tˆi ch’nh.

Về kh™ng gian: T‡c giả thực hiện khảo s‡t tại C™ng ty cổ phần Toˆn

Thắng, tập hợp c‡c số liệu thực tế tại c™ng ty. Sản phẩm chọn để t’nh gi‡

thˆnh lˆ c‡c sản phẩm về nhựa, inox tại C™ng ty cổ phần Toˆn Thắng.

Về thời gian: Số liệu chi ph’ sản xuất, gi‡ thˆnh sản phẩm của c™ng ty năm 2019.

5. Phương ph‡p nghi•n cứu

Khi thực hiện đề tˆi, t‡c giả tổng hợp, ph‰n t’ch nghi•n cứu c‡c tˆi liệu

để kh‡i qu‡t những vấn đề về chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm trong

DN sản xuất dưới g—c độ kế to‡n tˆi ch’nh.

Sau khi c— c‡c dữ liệu thống kế k• to‡n, khảo s‡t t“nh h“nh thực tế về

c™ng t‡c kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty cổ phần

Toˆn Thắng. T‡c giả thực hiện ph‰n t’ch c‡c số liệu, so s‡nh, diễn giải, quy

nạp để nghi•n cứu vˆ ph‰n t’ch c‡c vấn đề thực tiễn, đưa ra kết luận cho mục đ’ch nghi•n cứu.

Nguồn dữ liệu được t‡c giả sử dụng trong luận văn bao gồm:

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 6

- Dựa tr•n số liệu điều tra, khảo s‡t thực tế, trao đổi trực tiếp với c‡n bộ

quản lý vˆ c‡n bộ kế to‡n tại C™ng ty cổ phần Toˆn Thắng.

- Nguồn dữ liệu b•n trong DN lˆ c‡c tˆi liệu kế to‡n của c™ng ty, c‡c sổ

s‡ch kế to‡n về chi ph’ vˆ gi‡ thˆnh; Nguồn dữ liệu b•n ngoˆi DN lấy từ c‡c

gi‡o tr“nh, c‡c Th™ng tư, Nghị định, c‡c chuẩn mực kế to‡n quy định những

vấn đề li•n quan đến nguy•n liệu sản xuất, định mức ti•u hao, định mức chi

ph’, quy tr“nh kế to‡n kế to‡n trong DN sản xuất.

- T‡c giả thu thập dữ liệu cho luận văn th™ng qua luận văn của c‡c t‡c

giả đi trước; th™ng qua c‡c gi‡o tr“nh, slide, bˆi giảng của c‡c thầy c™ gi‡o;

qua nguồn th™ng tin tr•n internet để t“m hiểu lý thuyết kế to‡n, c‡c quy định

của Bộ tˆi ch’nh li•n quan đến kế to‡n chi ph’ sản xuất, t“m hiểu c‡c phương

ph‡p thống k•, ph‰n t’ch số liệu kế to‡n. Th™ng qua website của C™ng ty cổ

phần Toˆn Thắng, c‡c tˆi liệu của bộ phận hˆnh ch’nh, t‡c giả t“m hiểu lịch sử

h“nh thˆnh vˆ ph‡t triển của C™ng ty, cơ cấu tổ chức toˆn C™ng ty n—i chung

vˆ Ph˜ng kế to‡n n—i ri•ng. T‡c giả c˜n thu thập c‡c chứng từ vˆ b‡o c‡o kế

to‡n của C™ng ty cổ phần Toˆn Thắng để tiến hˆnh ph‰n t’ch, đ‡nh gi‡ c™ng

t‡c kế to‡n chi ph’, gi‡ thˆnh sản phẩm tại C™ng ty.

6. Những đ—ng g—p của đề tˆi nghi•n cứu

- Về mặt lý luận, luận văn hệ thống h—a cơ sở lý luận kế to‡n chi ph’

sản xuất vˆ gi‡ thˆnh sản phẩm tại doanh nghiệp sản xuất.

- Về mặt thực tiễn vˆ ứng dụng, luận văn nghi•n cứ, ph‰n t’ch, đ‡nh gi‡

thục trạng kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty cổ phần

Toˆn Thắng. Qua đ—, đề xuất giải ph‡p khắc phục nhược điểm, n‰ng cao chất

lượng của kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty cổ phần Toˆn Thắng.

7. Kết cấu của luận văn

Ngoˆi phần mở đầu, kết luận, danh mục tˆi liệu tham khảo vˆ phụ lục,

luận văn được kết cấu gồm 3 chương:

Chương 1: Cơ sở lý luận về kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 7

phẩm tại trong doanh nghiệp sản xuất.

Chương 2: Kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm tại C™ng ty

cổ phần Toˆn Thắng.

Chương 3: Giải ph‡p hoˆn thiện kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh

sản phẩm tại C™ng ty cổ phần Toˆn Thắng.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 8 Chương 1

CƠ SỞ LÝ LUẬN VỀ KẾ TOçN CHI PHê SẢN XUẤT VË GIç

THËNH SẢN PHẨM TRONG DOANH NGHIỆP SẢN XUẤT

1.1. Kh‡i qu‡t chung về chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm

1.1.1. Chi ph’ sản xuất 1.1.1.1. Kh‡i niệm

Chi ph’ sản xuất lˆ số tiền mˆ một nhˆ sản xuất hay doanh nghiệp phải

chi ra để mua yếu tố đầu vˆo cần thiết cho qu‡ tr“nh sản xuất hˆng h—a nhằm

mục đ’ch thu lợi nhuận.

Theo chuẩn mực kế to‡n số 02: Chi ph’ sản xuất được định nghĩa như

sau: ÒChi ph’ chế biến hˆng tồn kho bao gồm những chi ph’ c— li•n quan trực

tiếp đến sản phẩm sản xuất, như chi ph’ nh‰n c™ng trực tiếp, chi ph’ sản xuất

chung cố định vˆ chi ph’ sản xuất chung biến đổi ph‡t sinh trong qu‡ tr“nh

chuyển h—a nguy•n vật, vật liệu, thˆnh phẩmÓ [1, tr.20].

Chi ph’ sản xuất kinh doanh của c‡c doanh nghiệp ph‡t sinh thường

xuy•n trong suốt qu‡ tr“nh tồn tại vˆ hoạt động của doanh nghiệp. Nhưng để

phục vụ cho y•u cầu quản lý chi ph’ sản xuất kinh doanh phải được tập hợp

theo từng thời kỳ: th‡ng, quý, năm.

1.1.1.2. Ph‰n loại chi ph’ sản xuất

Ø Ph‰n loại chi ph’ sản xuất kinh doanh (SXKD) theo yếu tố đầu vˆo

của qu‡ tr“nh sản xuất kinh doanh ở doanh nghiệp.

Gồm c— chi ph’ ban đầu vˆ chi ph’ lu‰n chuyển nội bộ[8, tr.25]:

Chi ph’ ban đầu: Lˆ c‡c chi ph’ mˆ doanh nghiệp phải mua sắm,

chuẩn bị từ trước để tiến hˆnh c‡c hoạt động sản xuất kinh doanh, bao gồm:

Chi ph’ nguy•n vật liệu: Bao gồm gi‡ mua, chi ph’ mua của nguy•n vật

liệu (NVL) d•ng vˆo hoạt động sản xuất kinh doanh trong kỳ. Yếu tố nˆy bao

gồm: Chi ph’ NVL ch’nh, chi ph’ NVL phụ, chi ph’ nhi•n liệu, chi ph’ phụ

t•ng thay thế, chi ph’ NVL kh‡c sử dụng vˆo sản xuất.

Chi ph’ nh‰n c™ng: Lˆ c‡c khoản chi ph’ về tiền lương phải trả cho

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 9

người lao động, c‡c khoản bảo hiểm x‹ hội, bảo hiểm y tế, kinh ph’ c™ng đoˆn

theo tiền lương của người lao động.

Chi ph’ về CCDC d•ng cho sản xuất: Yếu tố nˆy phản ‡nh gi‡ trị c™ng

cụ, dụng cụ cho qu‡ tr“nh sản xuất sản phẩm.

Chi ph’ khấu hao tˆi sản cố định: Bao gồm khấu hao của tất cả tˆi sản

cố định d•ng vˆo hoạt động sản xuất kinh doanh trong kỳ của doanh nghiệp.

Chi ph’ dịch vụ mua ngoˆi: Lˆ số tiền trả cho c‡c dịch vụ mua ngoˆi

phục vụ cho c‡c hoạt động sản xuất kinh doanh của doanh nghiệp.

Chi ph’ kh‡c bằng tiền: Lˆ c‡c khoản chi ph’ bằng tiền ph‡t sinh trong

qu‡ tr“nh sản xuất kinh doanh ngoˆi c‡c yếu tố chi ph’ n—i tr•n.

Chi ph’ lu‰n chuyển nội bộ: Lˆ c‡c chi ph’ ph‡t sinh trong qu‡ tr“nh

ph‰n c™ng vˆ hợp t‡c lao động trong doanh nghiệp.

V’ dụ: Gi‡ trị lao vụ sản xuất cung cấp lẫn nhau trong c‡c ph‰n xưởng.

Ø Ph‰n loại chi ph’ SXKD theo hoạt động vˆ c™ng dụng kinh tế

Chi ph’ sản xuất: Lˆ toˆn bộ hao ph’ về lao động sống cần thiết, lao

động vật h—a vˆ c‡c chi ph’ cần thiết kh‡c mˆ doanh nghiệp bỏ ra c— li•n quan

đến việc chế tạo sản phẩm, lao vụ, dịch vụ trong một thời kỳ nhất định. Chi ph’ sản xuất bao gồm:

Chi ph’ NVL trực tiếp: Lˆ toˆn bộ chi ph’ NVL được sử dụng trực tiếp

cho qu‡ tr“nh sản xuất, chế tạo sản phẩm, lao vụ, dịch vụ.

Chi ph’ nh‰n c™ng trực tiếp: Gồm tiền lương phải trả cho c™ng nh‰n

trực tiếp sản xuất vˆ c‡c khoản t’nh tr’ch theo lương của c™ng nh‰n trực tiếp sản xuất.

Chi ph’ sản xuất chung cố định: Lˆ những chi ph’ sản xuất gi‡n tiếp

thường kh™ng thay đổi theo số lượng sản phẩm sản xuất như: Chi ph’ khấu

hao, chi ph’ bảo dưỡng m‡y m—c... vˆ chi ph’ quản lý hˆnh ch’nh ở c‡c ph‰n xưởng sản xuất.

Chi ph’ sản xuất chung biến đổi: Lˆ những chi ph’ sản xuất gi‡n tiếp

thường thay đổi trực tiếp hoặc gần như trực tiếp theo số lượng sản phẩm sản

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 10

xuất như chi ph’ nguy•n liệu, vật liệu gi‡n tiếp, chi ph’ nh‰n c™ng gi‡n tiếp.

Chi ph’ sản xuất chung bao gồm c‡c yếu tố chi ph’ sản xuất: Chi ph’

nh‰n vi•n quản lý ph‰n xưởng, chi ph’ vật liệu, chi ph’ CCDC, chi ph’ khấu

hao tˆi sản cố định, chi ph’ dịch vụ mua ngoˆi, chi ph’ kh‡c bằng tiền.

Chi ph’ ngoˆi sản xuất

Chi ph’ b‡n hˆng: Lˆ chi ph’ lưu th™ng vˆ chi ph’ tiếp thị ph‡t sinh

trong qu‡ tr“nh ti•u thụ sản phẩm hˆng h—a, lao vụ, dịch vụ. Chi ph’ b‡n hˆng

gồm c— chi ph’ quảng c‡o, chi ph’ giao hˆng, chi ph’ nh‰n vi•n b‡n hˆng, hoa

h™ng b‡n hˆng vˆ chi ph’ kh‡c gắn liền đến bảo quản vˆ ti•u thụ sản phẩm, hˆng h—a.

Chi ph’ quản lý doanh nghiệp: Lˆ c‡c khoản chi ph’ li•n quan đến việc

phục vụ vˆ quản lý sản xuất kinh doanh c— t’nh chất chung toˆn doanh nghiệp

như: Chi ph’ nh‰n vi•n quản lý, chi ph’ đồ d•ng văn ph˜ng, khấu hao tˆi sản

cố định phục vụ chung cho toˆn doanh nghiệp, c‡c loại thuế...

Chi ph’ kh‡c: Gồm chi ph’ hoạt động tˆi ch’nh như chi ph’ đầu tư tˆi

ch’nh, chi ph’ li•n doanh. Chi ph’ bất thường như chi ph’ thanh lý, nhượng

b‡n tˆi sản cố định, c‡c khoản phạt, truy thu thuế...

Ø Ph‰n loại chi ph’ sản xuất kinh doanh theo mối quan hệ của chi ph’

với c‡c khoản mục tr•n b‡o c‡o tˆi ch’nh (theo mối quan hệ giữa chi ph’ với

từng thời kỳ t’nh kết quả kinh doanh)

Chi ph’ sản phẩm: Lˆ những chi ph’ gắn liền với qu‡ tr“nh sản xuất sản

phẩm hay qu‡ tr“nh mua hˆng h—a để b‡n. Đối với doanh nghiệp sản xuất chi

ph’ sản phẩm gồm c—: Chi ph’ NVL trực tiếp, chi ph’ nh‰n c™ng trực tiếp, chi ph’ sản xuất chung.

Chi ph’ thời kỳ: Lˆ những chi ph’ để phục vụ cho hoạt động sản xuất

kinh doanh, kh™ng tạo n•n gi‡ trị hˆng tồn kho mˆ ảnh hưởng trực tiếp đến lợi

nhuận trong kỳ ph‡t sinh chi ph’. Chi ph’ thời kỳ gồm c— chi ph’ b‡n hˆng vˆ

chi ph’ quản lý doanh nghiệp. Chi ph’ thời kỳ ph‡t sinh vˆo thời điểm nˆo

được t’nh ngay vˆo kỳ đ— vˆ ảnh hưởng trực tiếp đến lợi nhuận của kỳ mˆ

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 11

chœng ph‡t sinh vˆ được ghi nh‰n tr•n b‡o c‡o kết quả kinh doanh.

Ø Ph‰n loại chi ph’ sản xuất kinh doanh theo phương ph‡p kế to‡n quy

nạp chi ph’ cho c‡c đối tượng chi ph’.

Chi ph’ trực tiếp: Lˆ chi ph’ li•n quan trực tiếp đến đối tượng kế to‡n

tập hợp chi ph’ như từng loại sản phẩm, c™ng việc, hoạt động, đặt hˆng...

chœng ta c— thể quy nạp trực tiếp cho từng đối tượng chịu chi ph’.

Chi ph’ gi‡n tiếp: Lˆ c‡c loại chi ph’ c— li•n quan đến nhiều đối tượng

kế to‡n tập hợp chi ph’ kh‡c nhau n•n kh™ng kế to‡n trực tiếp được mˆ kế

to‡n cho từng đối tượng theo phương ph‡p ph‰n bổ gi‡n tiếp.

Ø Ph‰n loại chi ph’ sản xuất kinh doanh theo mối quan hệ với quy tr“nh

c™ng nghệ sản xuất sản phẩm vˆ qu‡ tr“nh kinh doanh.

Chi ph’ cơ bản: Lˆ c‡c chi ph’ c— li•n quan trực tiếp đến quy tr“nh c™ng

nghệ chế tạo sản phẩm như: chi ph’ NVL trực tiếp, chi ph’ nh‰n c™ng trực

tiếp, chi ph’ khấu hao tˆi sản cố định d•ng trực tiếp vˆo sản xuất sản phẩm.

Chi ph’ chung: Lˆ c‡c chi ph’ li•n quan đến phục vụ vˆ quản lý sản

xuất c— t’nh chất chung như chi ph’ quản lý ở c‡c ph‰n xưởng sản xuất, chi

ph’ quản lý doanh nghiệp.

Ø Ph‰n loại chi ph’ theo mối quan hệ với mức độ

Biến ph’: Lˆ những khoản mục chi ph’ mˆ mức độ lớn của n— c— quan

hệ tỷ lệ thuận với mức độ của hoạt động: Gi‡ vốn hˆng mua, hoa hồng b‡n hˆng...

Định ph’: Lˆ những khoản chi ph’ mˆ độ lớn của n— kh™ng biến động

khi mức độ của hoạt động thay đổi: Khấu hao m‡y m—c, chi ph’ thu• nhˆÉ

Chi ph’ hỗn hợp: Lˆ những chi ph’ mˆ bản th‰n n— bao gồm c‡c yếu tố

biến ph’ vˆ định ph’. Ở mức độ hoạt động cơ bản, chi ph’ hỗn hợp thể hiện

đặc điểm của định ph’.

Ø Ph‰n loại chi ph’ sản xuất theo thẩm quyền ra quyết định

Chi ph’ kiểm so‡t được: Lˆ chi ph’ mˆ một nhˆ quản trị ở một cấp quản

lý nˆo đ— x‡c định được lượng ph‡t sinh của n—, c— thẩm quyền quyết định về

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 12

sự ph‡t sinh chi ph’ đ—, cấp quản lý đ— kiểm so‡t được chi ph’ nˆy

Chi ph’ kh™ng kiểm so‡t được: Lˆ những chi ph’ mˆ c‡c nhˆ quản trị ở

một cấp quản lý nˆo đ— kh™ng thể dự đo‡n ch’nh x‡c sự ph‡t sinh của n— vˆ

kh™ng c— thẩm quyền quyết định với khoản chi ph’ đ—.

Ø Căn cứ vˆo việc sử dụng chi ph’ trong qu‡ tr“nh lựa chọn c‡c phương ‡n

Chi ph’ ch•nh lệch: Lˆ những khoản chi ph’ c— phương ‡n nˆy nhưng

chỉ c— một phần hoặc kh™ng c— phương ‡n kh‡c.

Chi ph’ cơ hội: Lˆ chi ph’ bị mất đi v“ lựa chọn phương ‡n vˆ hˆnh

động nˆy thay v“ lựa chọn phương ‡n nˆy hay hˆnh động kh‡c.

Chi ph’ ch“m: Lˆ chi ph’ đ‹ ph‡t sinh, n— c— trong tất cả c‡c phương ‡n

sản xuất kinh doanh được đưa ra xem xŽt lựa chọn. Љy lˆ những chi ph’ mˆ

nhˆ quản trị phải chấp nhận kh™ng c— sự lựa chọn. Bởi vậy, chi ph’ ch“m lu™n

lˆ th™ng tin th’ch hợp cho vi•c xem xŽt, lựa chọn phương ‡n tối ưu.

Gi‡ thˆnh sản phẩm 1.1.1.3. Kh‡i niệm

Gi‡ thˆnh lˆ biểu hiện bằng tiền c‡c chi ph’ t’nh cho một khối lượng

sản phẩm nhất định đ‹ hoˆn thˆnh[8, tr.45].

Gi‡ thˆnh sản phẩm lˆ một chỉ ti•u kinh tế tổng hợp phản ‡nh kết quả

của việc sử dụng tˆi sản, vật tư, lao động vˆ tiền vốn trong qu‡ tr“nh sản xuất

kinh doanh. Gi‡ thˆnh c˜n lˆ căn cứ quan trọng để định gi‡ b‡n vˆ x‡c định

hiệu quả kinh tế của hoạt động sản xuất kinh doanh. 1.1.1.4. Ph‰n loại

Ø Ph‰n loại theo thời điểm vˆ cơ sở số liệu để t’nh gi‡ thˆnh

Theo ti•u thức ph‰n loại n—i tr•n, gi‡ thˆnh sản phẩm được ph‰n thˆnh

3 loại: Gi‡ thˆnh định mức, gi‡ thˆnh kế hoạch vˆ gi‡ thˆnh thực tế.

Gi‡ thˆnh định mức: lˆ gi‡ thˆnh được t’nh căn cứ vˆo c‡c định mức

kinh tế kĩ thuật hiện hˆnh, v’ dụ định mức về ti•u hao vật tư, định mức về tiền

lương (đơn gi‡ lương), định mức chi ph’ sản xuất chung vˆ chỉ t’nh cho từng

đơn vị sản phẩm. Gi‡ thˆnh định mức lˆ thước đo để kiểm tra qu‡ tr“nh vˆ kết

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 13

quả của việc quản lý, sử dụng lao động, vật tư, tiền vốn để tạo ra sản phẩm

của doanh nghiệp vˆ n— được x‡c định trước khi tiến hˆnh sản xuất[8,46].

Gi‡ thˆnh kế hoạch: Gi‡ thˆnh kế hoạch lˆ gi‡ thˆnh được t’nh dựa vˆo

chi ph’ sản xuất kế hoạch vˆ sản lượng kế hoạch. N— lˆ mục ti•u để doanh

nghiệp phấn đấu, lˆ căn cứ để ph‰n t’ch, đ‡nh gi‡ t“nh h“nh thực hiện kế

hoạch hạ gi‡ thˆnh của doanh nghiệp vˆ cũng được t’nh trước khi doanh

nghiệp tiến hˆnh sản xuất. Gi‡ thˆnh kế hoạch c— thể t’nh cho toˆn bộ sản

phẩm vˆ cho từng đơn vị sản phẩm.

Gi‡ thˆnh thực tế: lˆ gi‡ thˆnh được t’nh căn cứ vˆo tổng số chi ph’ sản

xuất thực tế đ‹ ph‡t sinh vˆ đ‹ được kế to‡n tập hợp vˆ ph‰n bổ bằng c‡c

phương ph‡p th’ch hợp. Gi‡ thˆnh thực tế chỉ được t’nh sau khi sản phẩm đ‹

hoˆn thˆnh được nghiệm thu, nhập kho. N— c— thể t’nh cho toˆn bộ sản phẩm

nhập kho vˆ cho từng đơn vị sản phẩm [8, tr.47].

Gi‡ thˆnh thực tế lˆ một chỉ ti•u kinh tế tổng hợp, phản ‡nh kết quả của

việc quản lý vˆ sử dụng lao động, vật tư, tiền vốn để tạo ra sản phẩm, đồng

thời n— lˆ cơ sở để x‡c định kết quả kinh doanh của doanh nghiệp.

Ø Ph‰n loại gi‡ thˆnh sản phẩm theo phạm vi chi ph’ trong gi‡ thˆnh [8, tr.48]

Gi‡ thˆnh sản xuất toˆn bộ: (Zsx toˆn bộ) lˆ loại gi‡ thˆnh mˆ trong đ—

bao gồm toˆn bộ biến ph’ vˆ định ph’ thuộc chi ph’ nguy•n vật liệu trực tiếp, chi

ph’ nh‰n c™ng trực tiếp, chi ph’ sản xuất chung t’nh cho sản phẩm hoˆn thˆnh.

Gi‡ thˆnh sản xuất theo biến ph’: (Zsxbp) lˆ loại gi‡ thˆnh mˆ trong đ—

chỉ bao gồm biến ph’ thuộc chi ph’ nguy•n vật liệu trực tiếp, chi ph’ nh‰n

c™ng trực tiếp, chi ph’ sản xuất chung t’nh cho sản phẩm hoˆn thˆnh.

Gi‡ thˆnh sản xuất c— ph‰n bổ hợp lý định ph’ sản xuất: (Zsxhl) lˆ loại

gi‡ thˆnh trong đ— bao gồm toˆn bộ biến ph’ sản xuất t’nh cho sản phẩm hoˆn

thˆnh vˆ một phần định ph’ sản xuất được ph‰n bổ tr•n cơ sở mức hoạt động

thực tế so với mức hoạt động theo c™ng suất thiết kế (mức hoạt động chuẩn) [8, tr.49].

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 14 n Zsxhl = Bpsx + Đpsx x N Trong đ—:

Zsxhl lˆ gi‡ thˆnh c— ph‰n bổ hợp lý định ph’ sản xuất

Bpsx lˆ biến ph’ sản xuất trong gi‡ thˆnh sản xuất

Đpsx lˆ tổng định ph’ sản xuất

N lˆ mức hoạt động chuẩn, n lˆ mức hoạt động thực tế

Gi‡ thˆnh toˆn bộ theo biến ph’: (Zbp) lˆ loại gi‡ thˆnh sản phẩm trong

đ— bao gồm toˆn bộ biến ph’ (biến ph’ sản xuất, biến ph’ b‡n hˆng, biến ph’

quản lý doanh nghiệp) t’nh cho sản phẩm ti•u thụ[8,49]. Zbp = Zsxbp + Bpbh + Bpqldn Trong đ—:

Zbp lˆ gi‡ thˆnh toˆn bộ theo biến ph’

Zsxbp lˆ gi‡ thˆnh sản xuất theo biến ph’

Bpbh lˆ biến ph’ b‡n hˆng

Bpqldn lˆ biến ph’ quản lý doanh nghiệp

Gi‡ thˆnh toˆn bộ của sản phẩm ti•u thụ: (Ztb) bao gồm gi‡ thˆnh sản

xuất vˆ chi ph’ ngoˆi sản xuất t’nh cho sản phẩm ti•u thụ. Ta c— c™ng thức sau:

Ztb = Zsxtoˆn bộ + chi ph’ b‡n hˆng + chi ph’ quản l’ doanh nghiệp[8,50]

1.1.2. Quan hệ giữa chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm

Chi ph’ sản xuất vˆ t’nh gi‡ thˆnh sản phẩm lˆ 2 mặt biểu hiện của qu‡

tr“nh sản xuất c— mối quan hệ với nhau vˆ giống nhau về chất chœng đều lˆ

c‡c hao ph’ về lao động vˆ c‡c khoản chi ti•u kh‡c nhau của doanh nghiệp.

Tuy vậy chœng vẫn c— sự kh‡c nhau tr•n c‡c phương diện

Về mặt phạm vi: Chi ph’ sản xuất bao gồm cả chi ph’ sản xuất sản phẩm

vˆ chi ph’ cho quản lý doanh nghiệp vˆ ti•u thụ sản phẩm, c˜n gi‡ thˆnh sản

phẩm chỉ bao gồm chi ph’ sản xuất ra sản phẩm (chi ph’ sản xuất trực tiếp vˆ

chi ph’ sản xuất chung).

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 15

Mặt kh‡c chi ph’ sản xuất chỉ t’nh những những chi ph’ ph‡t sinh trong

mỗi kỳ nhất định (th‡ng, quý, năm) kh™ng t’nh đến chi ph’ li•n quan đến số

lượng sản phẩm đ‹ hoˆn thˆnh hay chưa. C˜n gi‡ thˆnh sản phẩm lˆ giới hạn

số chi ph’ sản xuất li•n quan đến khối lượng sản phẩm dịch vụ đ‹ hoˆn thˆnh.

Về mặt lượng: N—i đến chi ph’ sản xuất lˆ xŽt đến c‡c hao ph’ trong một

thời kỳ c˜n gi‡ thˆnh sản phẩm li•n quan đến chi ph’ của cả kỳ trước chuyển

sang vˆ số chi ph’ nˆy chuyển sang kỳ sau. Sự kh‡c nhau về mặt lượng vˆ

mối quan hệ giữa chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm thể hiện ở c™ng thức

t’nh gi‡ thˆnh sản phẩm tổng qu‡t sau: Tổng gi‡ Chi ph’ sản Tổng chi ph’ sản Chi ph’ sản thˆnh sản = xuất dở dang + xuất ph‡t sinh - xuất dở dang phẩm hoˆn đầu kỳ trong kỳ cuối kỳ thˆnh [8, tr.283]

Như vậy, chi ph’ sản xuất lˆ cơ sở để x‡c định gi‡ thˆnh sản phẩm c˜n

gi‡ thˆnh lˆ cơ sở để x‡c định gi‡ b‡n. Trong điều kiện nếu gi‡ b‡n kh™ng

thay đổi th“ sự tiết kiệm hoặc l‹ng ph’ của doanh nghiệp về chi ph’ sản xuất

c— ảnh hưởng trực tiếp đến gi‡ thˆnh thấp hoặc cao từ đ— sẽ t‡c động tới lợi

nhuận. Do đ— tiết kiệm chi ph’, hạ thấp gi‡ thˆnh lˆ nhiệm vụ quan trọng vˆ

thường xuy•n của c™ng t‡c quản lý kinh tế. N— giœp cho doanh nghiệp cạnh

tranh c— hiệu quả tr•n thị trường.

1.2. Đối tượng, phương ph‡p tập hợp chi ph’ sản xuất vˆ đối tượng

t’nh gi‡ thˆnh sản phẩm

1.2.1. Đối tượng, phương ph‡p tập hợp chi ph’ sản xuất

1.2.1.1. Đối tượng tập hợp chi ph’ sản xuất

Việc x‡c định đối tượng kế to‡n chi ph’ sản xuất lˆ kh‰u đầu ti•n vˆ

quan trọng của tổ chức kế to‡n qu‡ tr“nh sản xuất. Từ kh‰u ghi chŽp ban đầu,

tổng hợp số liệu, tổ chức tˆi khoản kế to‡n, sổ chi tiết đều phải theo đœng đối

tượng tập hợp chi ph’ sản xuất đ‹ x‡c định. X‡c định đœng đối tượng kế to‡n

chi ph’ sản xuất ph• hợp với đặc điểm t“nh h“nh hoạt động sản xuất, đặc điểm

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 16

quy tr“nh c™ng nghệ sản xuất vˆ y•u cầu quản lý chi ph’ sản xuất của doanh

nghiệp mới giœp cho việc tổ chức tốt c™ng việc kế to‡n chi ph’ sản xuất.

Đối tượng tập hợp chi ph’ sản xuất lˆ phạm vi, giới hạn nhất định để tập hợp chi ph’ sản xuất.

Sản phẩm của doanh nghiệp được sản xuất, chế tạo ở nhiều bộ phận

kh‡c nhau, theo quy tr“nh c™ng nghệ kh‡c nhau. Để x‡c định đœng đối tượng

tập hợp chi ph’ sản xuất cần phải căn cứ vˆo đặc điểm cụ thể của từng doanh

nghiệp, kh™ng c— đối tượng tập hợp chi ph’ chung cho mọi loại h“nh doanh

nghiệp, mˆ căn cứ vˆo đặc điểm ri•ng, y•u cầu quản lý của từng doanh nghiệp

để x‡c định đối tượng tập hợp chi ph’ sản xuất ri•ng cho từng doanh nghiệp.

Căn cứ để x‡c định đối tượng lˆ: Đặc điểm tổ chức sản xuất kinh doanh

của doanh nghiệp (c— ph‰n xưởng hay kh™ng c— ph‰n xưởng); Quy tr“nh c™ng

nghệ sản xuất sản phẩm của doanh nghiệp: giản đơn, phức tạp; Địa điểm ph‡t

sinh của chi ph’, mục đ’ch c™ng dụng của chi ph’ trong SXKD; Y•u cầu, tr“nh

độ quản lý của doanh nghiệp cũng như y•u cầu t’nh gi‡ thˆnh

Tr•n cơ sở những căn cứ x‡c định đ— đối tượng kế to‡n chi ph’ c— thể

lˆ: Kế to‡n theo từng ph‰n xưởng, bộ phận, tổ đội sản xuất hay toˆn doanh

nghiệp; Từng giai đoạn (bước) c™ng nghệ hay toˆn bộ quy tr“nh c™ng nghệ;

Từng sản phẩm, đơn đặt hˆng, hạng mục c™ng tr“nh; Từng nh—m sản phẩm,

chi tiết hay bộ phận sản phẩmÉ

Việc tập hợp chi ph’ sản xuất theo đœng đối tượng c— t‡c dụng tăng

cường quản lý sản xuất, quản lý chi ph’, tăng cường quản lý nội bộ, phục vụ

c™ng t‡c t’nh gi‡ thˆnh sản phẩm ch’nh x‡c. Thực chất của việc x‡c định đối

tượng kế to‡n lˆ x‡c định nơi ph‡t sinh chi ph’ vˆ đối tượng chịu chi ph’.

1.2.1.2. Phương ph‡p tập hợp chi ph’ sản xuất

Phương ph‡p tập hợp chi ph’ lˆ một phương ph‡p hay một hệ thống

phương ph‡p được sử dụng để tập hợp vˆ ph‰n loại chi ph’ sản xuất theo đối

tượng hạch to‡n chi ph’. T•y thuộc vˆo từng loại h“nh doanh nghiệp, phương

thức sản xuất... mˆ phương ph‡p tập hợp chi ph’ c— sự kh‡c nhau.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 17

Trong doanh nghiệp sản xuất c— những phương ph‡p tập hợp chi ph’ sau:

Tập hợp trực tiếp cho đối tượng chi ph’: Phương ph‡p nˆy ‡p dụng đối

với c‡c chi ph’ li•n quan trực tiếp đến đối tượng kế to‡n tập hợp chi ph’ đ‹

x‡c định vˆ c™ng t‡c hạch to‡n, ghi chŽp ban đầu cho phŽp quy nạp trực tiếp

c‡c chi ph’ nˆy vˆo đối tượng tập hợp chi ph’ sản xuất c— li•n quan.

Tập hợp chi ph’ chung cho nhiều đối tượng, sau đ— ph‰n bổ cho c‡c đối

tượng chi ph’: Phương ph‡p nˆy ‡p dụng khi một loại chi ph’ li•n quan đến

nhiều đối tượng tập hợp chi ph’, kh™ng thể tập hợp cho từng đối tượng được.

Trường hợp nˆy phải lựa chọn ti•u thức ph‰n bổ th’ch hợp.

Th™ng thường c‡c chi ph’ nguy•n vật liệu trực tiếp, nh‰n c™ng trực tiếp

trong c‡c doanh nghiệp sản xuất được tập hợp trực tiếp cho đối tượng chi ph’. C˜n

khoản mục chi ph’ sản xuất chung thường li•n quan đến nhiều sản phẩm n•n được

t‰p hợp chung, sau đ— ph‰n bổ cho từng sản phẩm theo chi ph’ trực tiếp.

Để giœp quản trị chi ph’ hữu hiệu, doanh nghiệp n•n hạn chế c‡c

phương ph‡p tập hợp gi‡n tiếp nếu c— thể, nhằm tr‡nh x‡c định kh™ng hợp lý

chi ph’ cho đối tượng chịu ph’, v“ việc tập hợp chung sau đ— ph‰n bổ sẽ lˆm

sai lệch chi ph’ gắn cho đối tượng chịu chi ph’. Với những chi ph’ kh™ng thể

tập hợp trực tiếp, cần chọn ti•u thức ph‰n bổ hợp lý nhằm g‡n chi ph’ chung

cho đối tượng chi ph’ theo c‡ch hợp lý, s‡t với thực tế.

1.2.2. Đối tượng gi‡ thˆnh sản phẩm

Mục đ’ch của qu‡ tr“nh sản xuất lˆ tạo ra sản phẩm, c™ng việc, lao vụ

đ‡p ứng nhu cầu ti•u d•ng của x‹ hội. Sau qu‡ tr“nh sản xuất để c— cơ sở x‡c

định hiệu quả của sản xuất cần phải x‡c định được gi‡ thˆnh sản phẩm, c™ng

việc, lao vụ. Vậy đối tượng t’nh gi‡ thˆnh lˆ c‡c loại sản phẩm, c™ng việc, lao

vụ do doanh nghiệp sản xuất ra cần phải x‡c định được gi‡ thˆnh vˆ gi‡ thˆnh đơn vị.

Tuỳ theo đặc điểm của sản xuất, t’nh chất của sản phẩm, đặc điểm của

qu‡ tr“nh c™ng nghệ, cũng như y•u cầu của tr“nh độ kế to‡n kinh tế vˆ quản l’

của Doanh nghiệp. Đối tượng t’nh gi‡ thˆnh sẽ kh‡c nhau.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 18

Về mặt sản xuất:

Nếu sản xuất đơn chiếc th“ đối tượng t’nh gi‡ thˆnh lˆ từng sản phẩm,

c™ng việc, lao vụ hoˆn thˆnh. V’ dụ: X’ nghiệp đ—ng tˆu lˆ từng con tˆu, x‰y

dựng cơ bản lˆ từng c™ng tr“nh, hạng mục c™ng tr“nh.

Nếu tổ chức sản xuất hˆng loạt sản phẩm kh‡c nhau th“ đối tượng t’nh

gi‡ thˆnh lˆ từng loại sản phẩm một. V’ dụ: Sản phẩm của x’ nghiệp ho‡ chất,

vải trong x’ nghiệp dệt, cao su, cˆ ph• trong x’ nghiệp n™ng nghiệp...

Về mặt quy tr“nh c™ng nghệ:

Nếu quy tr“nh c™ng nghệ giản đơn th“ đối tượng t’nh gi‡ thˆnh chỉ c—

thể lˆ sản phẩm hoˆn thˆnh ở cuối quy tr“nh c™ng nghệ đ—.

Nếu quy tr“nh c™ng nghệ sản xuất phức tạp kiểu li•n tục (ph‰n bước) th“

đối tượng t’nh gi‡ thˆnh c— thể lˆ thˆnh phẩm ở giai đoạn cuối. Cũng c— thể lˆ

nửa thˆnh phẩm ở từng giai đoạn vˆ thˆnh phẩm ở giai đoạn cuối c•ng.

Nếu quy tr“nh c™ng nghệ sản xuất phức tạp kiểu song song th“ đối

tượng t’nh gi‡ thˆnh c— thể bao gồm cả chi tiết, phụ t•ng, bộ phận sản xuất

hay thˆnh phẩm. V’ dụ: Sản phẩm lắp r‡p.

Ngoˆi ra cũng cần phải xem xŽt: Chu kỳ sản xuất dˆi hay ngắn, nửa

thˆnh phẩm tự chế c— phải lˆ sản phẩm hˆng ho‡ b‡n ra hay kh™ng, y•u cầu

tr“nh độ quản l’ của Doanh nghiệp như thế nˆo để x‡c định đối tượng t’nh gi‡ thˆnh cho ph• hợp.

1.3. Tr“nh tự kế to‡n chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm trong

doanh nghiệp sản xuất

1.3.1. Kế to‡n chi ph’ nguy•n vật liệu trực tiếp

1.3.1.1. Kế to‡n chi ph’ nguy•n vật liệu trực tiếp theo hệ thống k• khai thường xuy•n

Chi ph’ nguy•n vật liệu trực tiếp lˆ toˆn bộ chi ph’ về NVL ch’nh, vật

liệu phụ, nhi•n liệu, nửa thˆnh phẩm mua ngoˆi... được sử dụng trực tiếp cho

việc chế tạo sản phẩm hoặc thực hiện lao vụ dịch vụ.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 19

Ø Phương ph‡p kế to‡n [8, tr.67]

- Tˆi khoản sử dụng

Kế to‡n sử dụng TK 621 ÒChi ph’ nguy•n vật liệu trực tiếpÓ d•ng để phản

‡nh chi ph’ NVL sử dụng trực tiếp hoạt động sản xuất sản phẩm, thực hiện dịch

vụ của c‡c ngˆnh c™ng nghiệp, x‰y lắp, n™ng, l‰m, ngư nghiệp, giao th™ng vận

tải, bưu ch’nh viễn th™ng, kinh doanh kh‡ch sạn, du lịch, dịch vụ kh‡c.

- Nguy•n tắc kế to‡n

Chỉ kế to‡n vˆo TK 621 những chi ph’ nguy•n liệu, vật liệu được sử

dụng trực tiếp để sản xuất sản phẩm, thực hiện dịch vụ trong kỳ sản xuất chi

ph’ nguy•n liệu, vật liệu phải t’nh theo gi‡ thực tế khi xuất sử dụng.

Trong kỳ kế to‡n thực hiện việc ghi chŽp, tập hợp chi ph’ nguy•n liệu,

vật liệu trực tiếp vˆo b•n Nợ tˆi khoản 621 ÒChi ph’ nguy•n liệu, vật liệu trực

tiếpÓ theo từng đối tượng sử dụng trực tiếp c‡c nguy•n liệu, vật liệu nˆy (nếu

khi xuất nguy•n liệu, vật liệu cho qu‡ tr“nh sản xuất sản phẩm, thực hiện dịch

vụ, x‡c định được cụ thể, r› rˆng cho từng đối tượng sử dụng); hoặc tập hợp

chung cho qu‡ tr“nh sản xuất, chế tạo sản phẩm, thực hiện dịch vụ (nếu khi

xuất sử dụng nguy•n liệu, vật liệu cho qu‡ tr“nh sản xuất sản phẩm, dịch vụ

kh™ng thể x‡c định cụ thể, r› rˆng cho từng đối tượng sử dụng).

Cuối kỳ kế to‡n, thực hiện kết chuyển (nếu nguy•n liệu, vật liệu đ‹

được tập hợp ri•ng biệt cho đối tượng sử dụng), hoặc tiến hˆnh t’nh ph‰n bổ

vˆ kết chuyển chi ph’ nguy•n liệu, vật liệu (nếu kh™ng tập hợp ri•ng biệt cho

từng đối tượng sử dụng) vˆo tˆi khoản 154 phục vụ cho việc t’nh gi‡ thˆnh

thực tế của sản phẩm, dịch vụ trong kỳ kế to‡n. Khi tiến hˆnh ph‰n bổ trị gi‡

nguy•n liệu, vật liệu vˆo gi‡ thˆnh sản phẩm, doanh nghiệp phải sử dụng c‡c

ti•u thức ph‰n bổ hợp lý như tỷ lệ theo định mức sử dụng...

Khi mua nguy•n liệu, vật liệu, nếu thuế GTGT đầu vˆo được khấu trừ

th“ trị gi‡ nguy•n liệu, vật liệu sẽ kh™ng bao gồm thuế GTGT. Nếu thuế

GTGT đầu vˆo kh™ng được khấu trừ th“ trị gi‡ nguy•n liệu, vật liệu bao gồm

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 20 cả thuế GTGT.

Phần chi ph’ nguy•n liệu, vật liệu trực tiếp vượt tr•n mức b“nh thường

kh™ng được t’nh vˆo gi‡ thˆnh sản phẩm, dịch vụ mˆ phải kết chuyển ngay

vˆo TK 632 ÒGi‡ vốn hˆng b‡nÓ.

- Chứng từ kế to‡n sử dụng:

Kế to‡n chi ph’ nguy•n vật liệu trực tiếp căn cứ vˆo phiếu xuất kho, h—a

đơn nguy•n vật liệu, c‡c chứng từ c— li•n quan để x‡c định gi‡ thực tế xuất

kho theo phương ph‡p th’ch hợp mˆ đơn vị lựa chọn của số NVL d•ng cho

sản xuất chế tạo sản phẩm.

- Sơ đồ kế to‡n:

Sơ đồ kế to‡n to‡n chi ph’ nguy•n vật liệu trực tiếp (Phụ lục 1.1)

1.3.1.2. Kế to‡n chi ph’ nguy•n vật liệu trực tiếp theo hệ thống kiểm k• định kỳ

Ø Phương ph‡p kế to‡n [8, tr.69]

Do đặc điểm của phương ph‡p kiểm k• định kỳ n•n chi ph’ vật liệu

xuất d•ng kh— ph‰n định được cho sản xuất, quản lý hay phục vụ b‡n hˆng.

Do vậy để phục vụ cho việc t’nh gi‡ thˆnh sản phẩm, lao vụÉ kế to‡n cần

theo d›i chi tiết chi ph’ vật liệu ph‡t sinh li•n quan đến từng đối tượng cụ thể

như thể nˆo. C‡c chi ph’ nguy•n vật liệu xuất d•ng kh™ng ghi theo từng

chứng từ xuất mˆ được ghi một lần vˆo cuối kỳ kế to‡n sau khi tiến hˆnh

kiểm k• x‡c định gi‡ trị vật liệu tồn kho, tr•n cơ sở vật liệu tồn kho đầu kỳ vˆ

nhập trong kỳ để t’nh.

- Tˆi khoản sử dụng

TK 621 ÒChi ph’ nguy•n vật liệu trực tiếpÓ

TK 631 ÒGi‡ thˆnh sản xuấtÓ

- Sơ đồ kế to‡n

Sơ đồ kế to‡n chi ph’ nguy•n vật liệu trực tiếp (phụ lục 1.1)

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 21

1.3.2. Kế to‡n chi ph’ nh‰n c™ng trực tiếp

1.3.2.1. Kế to‡n chi ph’ nh‰n c™ng trực tiếp theo hệ thống k• khai thường xuy•n

Chi ph’ nh‰n c™ng trực tiếp lˆ những khoản tiền phải trả cho c™ng nh‰n

trực tiếp sản xuất sản phẩm hoặc trực tiếp thực hiện c‡c hoạt động lao vụ dịch

vụ bao gồm: Tiền lương ch’nh, tiền lương phụ vˆ c‡c khoản phụ cấp c— t’nh

chất lương (phụ cấp khu vực, độc hại, phụ cấp lˆm th•m giờ, lˆm đ•m...), c‡c

khoản tr’ch bảo hiểm x‹ hội, bảo hiểm y tế, kinh ph’ c™ng đoˆn của c™ng nh‰n sản xuất.

Ø Phương ph‡p kế to‡n [8, tr.69]

- Tˆi khoản sử dụng

Kế to‡n sử dụng TK 622 ÒChi ph’ nh‰n c™ng trực tiếpÓ d•ng để phản

‡nh chi ph’ nh‰n c™ng trực tiếp tham gia vˆo hoạt động sản xuất, kinh doanh

trong c‡c ngˆnh c™ng nghiệp, x‰y lắp, n™ng l‰m, ngư nghiệp, dịch vụ (giao

th™ng vận tải, bưu ch’nh viễn th™ng, du lịch kh‡ch sạn, tư vấn).

- Nguy•n tắc kế to‡n

Kh™ng kế to‡n vˆo tˆi khoản nˆy những khoản phải trả về tiền lương,

tiền c™ng vˆ c‡c khoản phụ cấp... cho nh‰n vi•n ph‰n xưởng, nh‰n vi•n quản

lý, nh‰n vi•n của bộ m‡y quản lý doanh nghiệp, nh‰n vi•n b‡n hˆng.

Tˆi khoản 622 phải mở chi tiết theo đối tượng tập hợp chi ph’ sản xuất, kinh doanh.

Phần chi ph’ nh‰n c™ng trực tiếp vượt tr•n mức b“nh thường kh™ng

được t’nh vˆo gi‡ thˆnh sản phẩm, dịch vụ mˆ phải kết chuyển ngay vˆo TK

632 ÒGi‡ vốn hˆng b‡nÓ.

- Chứng từ kế to‡n sử dụng

Chi ph’ tiền lương được x‡c định cụ thể t•y thuộc h“nh thức tiền lương

sản phẩm hay lương thời gian mˆ doanh nghiệp ‡p dụng. Số tiền lương phải

trả cho c™ng nh‰n sản xuất cũng như c‡c đối tượng lao động kh‡c thể hiện

tr•n bảng t’nh lương vˆ thanh to‡n tiền lương, được tổng hợp ph‰n bổ cho c‡c

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 22

đối tượng kế to‡n chi ph’ sản xuất tr•n bảng ph‰n bổ tiền lương do kế to‡n

theo d›i tiền lương thực hiện.

- Sơ đồ kế to‡n

Sơ đồ kế to‡n chi ph’ nh‰n c™ng trực tiếp (Phụ lục 1.2)

1.3.2.2. Kế to‡n chi ph’ nh‰n c™ng trực tiếp theo hệ thống kiểm k• định kỳ

Ø Phương ph‡p kế to‡n

Kế to‡n tập hợp chi ph’ nh‰n c™ng trực tiếp theo phương ph‡p kiểm k•

định kỳ tương tự với phương ph‡p k• khai thường xuy•n. Nhưng cuối kỳ, kế

to‡n kết chuyển chi ph’ nh‰n c™ng trực tiếp vˆo tˆi khoản t’nh gi‡ thˆnh 631.

- Tˆi khoản sử dụng

TK 622 Ò Chi ph’ nh‰n c™ng trực tiếp sản xuấtÓ

TK 631 ÒGi‡ thˆnh sản xuấtÓ

- Sơ đồ kế to‡n

Sơ đồ kế to‡n chi ph’ nh‰n c™ng trực tiếp sản xuất (phụ lục 1.2)

1.3.3. Kế to‡n chi ph’ sản xuất chung

1.3.3.1. Kế to‡n chi ph’ sản xuất chung theo hệ thống k• khai thường xuy•n

Ø Chi ph’ sản xuất chung lˆ những khoản chi ph’ cần thiết kh‡c (ngoˆi

chi ph’ NVL trực tiếp, chi ph’ nh‰n c™ng trực tiếp) phục vụ cho qu‡ tr“nh sản

xuất sản phẩm, chi ph’ sản xuất chung bao gồm:

- Chi ph’ nh‰n vi•n ph‰n xưởng: Phản ‡nh chi ph’ li•n quan phải trả

cho nh‰n vi•n ph‰n xưởng, bao gồm: chi ph’ tiền lương, tiền c™ng, c‡c khoản

tr’ch bảo hiểm x‹ hội, y tế, kinh ph’ c™ng đoˆn t’nh cho nh‰n vi•n ph‰n xưởng

như quản đốc ph‰n xưởng, thủ kho ph‰n phưởng, nh‰n vi•n kinh tế...

- Chi ph’ vật liệu: Phản ‡nh chi ph’ vật liệu d•ng cho ph‰n xưởng như

vật liệu d•ng cho sửa chữa, bảo dưỡng TSCĐ thuộc ph‰n xưởng quản lý, sử

dụng vật liệu d•ng cho văn ph˜ng ph‰n xưởng.

- Chi ph’ dụng cụ sản xuất: Phản ‡nh chi ph’ về c™ng cụ, dụng cụ sản

xuất d•ng cho ph‰n xưởng sản xuất như mẫu đœc, dụng cụ cầm tay...

- Chi ph’ khấu hao tˆi sản cố định: khấu hao m‡y m—c, thiết bị khấu hao

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 23

của nhˆ xưởng, phương tiện vận tải...

- Chi ph’ dịch vụ mua ngoˆi: Chi ph’ điện, nước, điện thoại, chi ph’ sửa

chữa tˆi sản cố định...

- Chi ph’ kh‡c bằng tiền.

Ø Chi ph’ sản xuất chung c˜n phải được tổng hợp theo chi ph’ cố định vˆ chi ph’ biến đổi

- Chi ph’ sản xuất chung cố định: Được ph‰n bổ vˆo chi ph’ chế biến

của mỗi đơn vị sản phẩm dựa tr•n c™ng suất b“nh thường của m‡y m—c sản

xuất. Trường hợp mức sản phẩm thực tế sản xuất cao hơn c™ng suất b“nh

thường th“ chi ph’ sản xuất chung cố định ph‰n bổ theo chi ph’ thực tế ph‡t

sinh, vˆ ngược lại th“ phần chi ph’ sản xuất chung kh™ng được ph‰n bổ mˆ

được ghi nhận lˆ gi‡ vốn hˆng b‡n trong kỳ.

- Chi ph’ sản xuất chung biến đổi: Lˆ chi ph’ sản xuất gi‡n tiếp thường

thay đổi trực tiếp theo số lượng sản phẩm sản xuất ra như chi ph’ NVL, chi

ph’ nh‰n c™ng gi‡n tiếp... Khi ph‡t sinh chi ph’ sản xuất chung biến đổi được

t’nh hết vˆo gi‡ thˆnh sản phẩm (được kết chuyển hết vˆo TK 154).

Ø Phương ph‡p kế to‡n

- Tˆi khoản sử dụng:

Kế to‡n sử dụng TK 627 ÒChi ph’ sản xuất chungÓ d•ng để phản ‡nh

chi ph’ phục vụ sản xuất, kinh doanh chung ph‡t sinh ở ph‰n xưởng, bộ phận,

đội, c™ng trường... phục vụ sản xuất sản phẩm, thực hiện dịch vụ. Tˆi khoản

nˆy được mở chi tiết theo từng ph‰n xưởng, bộ phận, tổ, đội sản xuất.

- Chứng từ kế to‡n sử dụng:

H—a đơn GTGT dịch vụ mua vˆo, Phiếu chi, bảng t’nh lương vˆ tr’ch

lương, bảng t’nh khấu hao Tˆi sản cố định....

- Sơ đồ kế to‡n

Chi ph’ sản xu‰t chung thường được kế to‡n ri•ng theo từng địa điểm

ph‡t sinh chi ph’ sau đ— mới ph‰n bổ cho c‡c đối tượng chịu chi ph’ theo c‡c

ti•u chuẩn hợp lý như: định mức chi ph’ sản xuất chung, chi ph’ nh‰n c™ng

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 24

trực tiếp, chi ph’ nguy•n vật liệu trực tiếp....

Sơ đồ kế to‡n chi ph’ sản xuất chung (Phụ lục 1.3)

1.3.3.1. Kế to‡n chi ph’ sản xuất chung theo hệ thống kiểm k• định kỳ

Qu‡ tr“nh tổng hợp giống với phương ph‡p k• khai thường xuy•n. Sau

đ— được ph‰n bổ vˆ kết chuyển vˆo TK 631 theo chi tiết từng đối tượng để t’nh gi‡ thˆnh.

- Tˆi khoản sử dụng

TK 627 Ò Chi ph’ sản xuất chungÓ

TK 631 ÒGi‡ thˆnh sản xuấtÓ

- Sơ đồ kế to‡n

Tr“nh tự kế to‡n chi ph’ nh‰n c™ng trực tiếp sản xuất (phụ lục 1.3)

1.3.4. Tổng hợp chi ph’ sản xuất, kiểm k• vˆ đ‡nh gi‡ sản phẩm dở dang

1.3.4.1. Tổng hợp chi ph’ sản xuất theo hệ thống k• khai thường xuy•n

Để tiến hˆnh c™ng t‡c gi‡ thˆnh sản phẩm, kế to‡n phải tập hợp c‡c chi

ph’ ph‡t sinh tr•n về TK 154 ÒChi ph’ sản xuất kinh doanh dở dangÓ. Vˆ tiến

hˆnh mở chi tiết cho từng ngˆnh sản xuất, từng nơi ph‡t sinh chi ph’, từng loại

sản phẩmÉ của c‡c bộ phận sản xuất. Cuối kỳ t’nh gi‡ thˆnh, kế to‡n căn cứ vˆo

bảng tập hợp chi ph’ trong kỳ ph‡t sinh kết chuyển chi ph’ NVLTT, chi ph’

NCTT, chi ph’ SXC ph‡t sinh trong kỳ li•n quan.

Sơ đồ kế to‡n tập hợp chi ph’ sản xuất theo phương ph‡p k• khai thường

xuy•n (Phụ lục 1.4)

1.3.4.2. Tổng hợp chi ph’ sản xuất theo hệ thống kiểm k• định kỳ

Để thực hiện tổng hợp chi ph’ sản xuất, kiểm k• đ‡nh gi‡ sản phẩm dở

dang, kế to‡n sử dụng TK 631 ÒGi‡ thˆnh sản xuấtÓ. Đầu kỳ, chi ph’ sản xuất dở

dang sẽ được kết chuyển sang TK 631. Toˆn bộ chi ph’ NVLTT, chi ph’ NCTT,

chi ph’ SXC sẽ được tổng hợp vˆ cuối kỳ kết chuyển sang TK 631. Nếu sản

phẩm hoˆn thˆnh được nhập kho, gi‡ thˆnh sản xuất sẽ được kết chuyển vˆo TK

632, c˜n chi ph’ sản xuất kinh doanh dở dang cuối kỳ sẽ được kết chuyển vˆo

TK 154 ÒChi ph’ sản xuất kinh doanh dở dangÓ.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 25

Sơ đồ kế to‡n tập hợp chi ph’ sản xuất theo phương ph‡p kiểm k• định kỳ (Phụ lục 1.5).

1.3.4.3. Kiểm k• vˆ đ‡nh gi‡ sản phẩm dở dang

Trong c‡c doanh nghiệp sản xuất do qu‡ tr“nh c™ng nghệ sản xuất li•n

tục vˆ xen kẽ lẫn nhau n•n ở thời điểm cuối kỳ thường c— sản phẩm sản xuất dở dang.

Sản phẩm dở dang lˆ khối lượng sản phẩm, c™ng việc c˜n đang trong

qu‡ tr“nh sản xuất, chế biến, đang nằm tr•n d‰y truyền c™ng nghệ hoặc chưa đến kỳ thu hoạch.

Như vậy, chi ph’ sản xuất đ‹ tập hợp trong kỳ kh™ng chỉ li•n quan đến

những sản phẩm, c™ng việc đ‹ hoˆn thˆnh trong kỳ mˆ c˜n li•n quan đến sản phẩm dở dang cuối kỳ.

Để t’nh ch’nh x‡c gi‡ thˆnh sản phẩm, một trong những điều kiện quan

trọng lˆ phải đ‡nh gi‡ ch’nh x‡c sản phẩm dở dang cuối kỳ. Їnh gi‡ sản

phẩm dở dang cuối kỳ lˆ t’nh to‡n x‡c định phần chi ph’ sản xuất mˆ sản

phẩm dở dang cuối kỳ phải chịu. Để đ‡nh gi‡ sản phẩm dở dang cần kiểm k•

x‡c định ch’nh x‡c khối lượng sản phẩm dở dang thực hiện c— tại một thời

điểm, thời gian thống nhất trong doanh nghiệp. C— như vậy số liệu mới kh™ng

bị tr•ng vˆ s—t. Mặt kh‡c doanh nghiệp phải x‡c định được mức độ chế biến

hoˆn thˆnh của sản phẩm dở dang.

T•y thuộc vˆo đặc điểm tổ chức sản xuất kinh doanh, tỷ trọng của c‡c

chi ph’ tham gia vˆo qu‡ tr“nh sản xuất sản phẩm, y•u cầu tr“nh độ quản lý

của doanh nghiệp mˆ kế to‡n c— thể ‡p dụng một trong c‡c phương ph‡p đ‡nh

gi‡ sản phẩm dở dang sau:

Ø Phương ph‡p đ‡nh gi‡ sản phẩm dở dang theo chi ph’ nguy•n vật liệu trực tiếp

Theo phương ph‡p nˆy, gi‡ trị sản phẩm dở dang cuối kỳ chỉ t’nh phần

chi ph’ nguy•n vật liệu trực tiếp c˜n c‡c chi ph’ kh‡c: chi ph’ nh‰n c™ng trực

tiếp, chi ph’ sản xuất chung t’nh hết cho sản phẩm hoˆn thˆnh trong kỳ.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 26

C™ng thức t’nh như sau: CP NVL CP NVL ch’nh CP NVL ch’nh ph‡t + ch’nh ph‰n của DDĐK sinh trong kỳ Số lượng = x bổ cho SPDDCK Số lượng thˆnh SPDDCK + Số lượng SPDDCK phẩm Nguồn: [8, 105]

Trường hợp doanh nghiệp c— quy tr“nh c™ng nghệ sản xuất phức tạp

kiểu li•n tục gồm nhiều giai đoạn c™ng nghệ kế tiếp nhau th“ sản phẩm dở

dang ở giai đoạn c™ng nghệ sau được đ‡nh gi‡ theo chi ph’ nửa thˆnh phẩm

của giai đoạn c™ng nghệ trước đ—.

Phương ph‡p nˆy ‡p dụng cho doanh nghiệp sản xuất c— chi ph’ NVL

ch’nh (NVL trực tiếp) chiếm tỉ trọng lớn trong gi‡ thˆnh sản phẩm. Phương

ph‡p nˆy c— ưu điểm lˆ đơn giản, dễ t’nh to‡n, x‡c định chi ph’ sản xuất dở

dang cuối kỳ được kịp thời phục vụ cho việc t’nh gi‡ thˆnh nhanh ch—ng. Tuy

nhi•n kết quả đ‡nh gi‡ sản phẩm dở dang c— mức độ ch’nh x‡c thấp do kh™ng

t’nh chi ph’ chế biến cho sản phẩm dở dang, n•n gi‡ thˆnh của thˆnh phẩm cũng kŽm ch’nh x‡c.

Trường hợp doanh nghiệp chỉ x‡c định sản phẩm lˆm dở cuối kỳ theo

chi ph’ NVL ch’nh th“ cần tổ chức kế to‡n chi tiết khoản mục chi ph’ NVL

trực tiếp thˆnh chi ph’ NVL ch’nh vˆ c‡c chi ph’ vật liệu trực tiếp kh‡c.

Ø Phương ph‡p đ‡nh gi‡ sản phẩm dở dang theo khối lượng sản phẩm hoˆn thˆnh tương đương

Theo phương ph‡p nˆy, căn cứ vˆo khối lượng sản phẩm dở dang vˆ

mức độ chế biến hoˆn thˆnh của chœng, để quy đổi khối lượng sản phẩm

hoˆn thˆnh tương đương sau đ— lần lượt t’nh từng khoản chi ph’ cho sản

phẩm dở dang cuối kỳ sau.

- Đối với chi ph’ sản xuất bỏ vˆo một lần ngay từ đầu qu‡ tr“nh sản

xuất như chi ph’ nguy•n vật liệu trực tiếp hoặc chi ph’ vật liệu ch’nh trực tiếp

sản xuất t’nh cho sản phẩm dở dang theo c™ng thức:

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 27 CP của + CP ph‡t sinh trong kỳ CP của SPDDĐK Số lượng = x SPDDCK Số lượng thˆnh SPDDCK + Số lượng SPDDCK phẩm Nguồn: [8, 107]

- Đối với c‡c CP bỏ dần vˆo qu‡ tr“nh sản xuất theo mức độ chế biến

như CP NCTT, CP SXC th“ t’nh cho sản phẩm dở dang theo c™ng thức: CP SPDDĐK + CP ph‡t sinh trong kỳ CP của Số lượng = Số lượng thˆnh x SPDDCK + Số lượng SPHTTĐ SPHTTĐ phẩm Trong đ—:

Số lượng SPHTTĐ = Số lượng SP lˆm dở x Mức độ hoˆn thˆnh (%) Nguồn: [8, tr.108]

Ø Phương ph‡p đ‡nh gi‡ sản phẩm dở dang theo chi ph’ sản xuất định mức

Theo phương ph‡p nˆy kế to‡n căn cứ vˆo khối lượng sản phẩm dở

dang vˆ chi ph’ sản xuất định mức cho một đơn vị sản phẩm ở từng ph‰n

xưởng, giai đoạn để t’nh ra chi ph’ của sản phẩm dở dang cuối kỳ. CPSX dở dang CPSX định mức =

x Mức độ hoˆn thˆnh (%) cuối kỳ cho từng sản phẩm Nguồn: [8, tr.108]

Phương ph‡p nˆy chỉ th’ch hợp với c‡c doanh nghiệp kế to‡n chi ph’

sản xuất vˆ t’nh gi‡ thˆnh sản phẩm theo phương ph‡p định mức. Kết quả t’nh

to‡n nhanh ch—ng, nhưng mức độ ch’nh x‡c kh™ng cao v“ chi ph’ thực tế

thường kh™ng đœng như chi ph’ định mức.

1.3.5. T’nh gi‡ thˆnh sản phẩm

1.3.5.1. Đơn vị t’nh gi‡ thˆnh vˆ kỳ t’nh gi‡ thˆnh

Đơn vị t’nh gi‡ thˆnh: Lˆ đơn vị được thừa nhận trong toˆn bộ nền kinh

tế quốc d‰n. N— ph• hợp với t’nh chất l’, ho‡ học của sản phẩm, đơn vị phải

thống nhất. V’ dụ: Vải (mŽt), nước mắm, rượu, bia (l’t, chai), xi măng (tấn)...

Kỳ t’nh gi‡ thˆnh: Kỳ t’nh gi‡ thˆnh sản xuất sản phẩm lˆ thời điểm mˆ

kế to‡n t’nh gi‡ thˆnh tiến hˆnh t’nh gi‡ thˆnh sản phẩm, tr•n cơ sở chi ph’

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 28

sản xuất đ‹ tập hợp được.

Việc x‡c định kỳ t’nh gi‡ thˆnh phụ thuộc vˆo đặc điểm tổ chức sản

xuất, chu kỳ sản xuất sản phẩm, kỳ t’nh gi‡ thˆnh c— thể ph• hợp với kỳ b‡o

c‡o, c— thể ph• hợp với chu kỳ sản xuất sản phẩm: th‡ng, quý, năm, đơn đặt

hˆng, c™ng tr“nh, hạng mục c™ng tr“nh...

1.3.5.2. Phương ph‡p t’nh gi‡ thˆnh sản phẩm

Ø T’nh gi‡ thˆnh theo phương ph‡p giản đơn

Thường được ‡p dụng ở c‡c doanh nghiệp thuộc loại h“nh sản xuất giản

đơn, sản xuất mang t’nh chất hˆng loạt, chu kỳ sản xuất ngắn, khối lượng sản

phẩm sản xuất lớn, chủng loại mặt hˆng ’t, kh™ng c— hoặc c— rất ’t sản phẩm

dở dang. Theo phương ph‡p nˆy, toˆn bộ c‡c chi ph’ ph‡t sinh cho đối tượng

nˆo th“ kế to‡n tập hợp trực tiếp cho đối tượng đ—. Đến cuối kỳ, kế to‡n t’nh

gi‡ thˆnh đơn vị sản phẩm theo c™ng thức: Gi‡ thˆnh Tổng gi‡ thˆnh đơn vị sản = phẩm

Khối lượng sản phẩm hoˆn thˆnh Nguồn: [8, tr.283]

Ø T’nh gi‡ thˆnh theo phương ph‡p hệ số

Phương ph‡p nˆy ‡p dụng trong trường hợp c•ng một quy tr“nh c™ng

nghệ sản xuất với c•ng một loại NVL ti•u hao thu được nhiều loại sản phẩm

kh‡c nhau vˆ chi ph’ kh™ng x‡c định ri•ng cho từng loại sản phẩm được.

Để t’nh gi‡ thˆnh phải căn cứ vˆo hệ số t’nh gi‡ thˆnh quy định cho

từng loại sản phẩm, từ đ— quy về một loại sản phẩm gốc để t’nh gi‡ thˆnh.

Đối tượng tập hợp chi ph’ sản xuất lˆ toˆn bộ quy tr“nh c™ng nghệ sản xuất,

c˜n đối tượng t’nh gi‡ thˆnh lˆ từng loại sản phẩm, tr“nh tự t’nh gi‡ được thực hiện như sau:

- Bước 1: T’nh gi‡ thˆnh đơn vị sản phẩm ti•u chuẩn:

Trước hết tổng cộng chi ph’ của qu‡ tr“nh sản xuất để x‡c định tổng gi‡

thˆnh chung cho c‡c loại sản phẩm thu được đồng thời theo c™ng thức:

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 29 Tổng gi‡ Gi‡ trị sản Tổng chi ph’ sản Gi‡ trị sản thˆnh sản = phẩm dở dang + xuất ph‡t sinh - phẩm dở phẩm của c‡c đầu kỳ trong kỳ dang cuối kỳ loại SP Nguồn: [8, tr.283]

Quy đổi sản lượng thực tế từng loại sản phẩm ra sản lượng sản phẩm

chuẩn để t’nh tổng số sản phẩm chuẩn:

Quy đổi từng loại sản phẩm thˆnh sản phẩm chuẩn theo Ò Hệ số quy đổi

sản phẩmÓ của từng loại, theo c™ng thức: Hệ số quy đổi sản Số sản phẩm chuẩn Số sản phẩm của = x phẩm của từng loại

của từng loại sản phẩm từng loại sản phẩm sản phẩm Nguồn: [8, tr.286]

T’nh tổng số sản phẩm chuẩn: Bằng c‡ch tổng cộng c‡c ÒSố sản phẩm

chuẩn của từng loại sản phẩmÓ lại với nhau.

T’nh gi‡ thˆnh đơn vị của sản phẩm chuẩn theo c™ng thức sau: Gi‡ thˆnh đơn vị của

Tổng gi‡ thˆnh sản xuất của c‡c loại SP = SP ti•u chuẩn Tổng số SP chuẩn Nguồn: [8, tr.286]

- Bước 2: X‡c định gi‡ thˆnh đơn vị của từng loại sản phẩm: Gi‡ thˆnh đơn vị của Gi‡ thˆnh đơn vị Hệ số quy đổi SP của = x từng loại SP của SP ti•u chuẩn từng loại sản phẩm Nguồn: [8, tr.287]

- Bước 3: X‡c định tổng gi‡ thˆnh từng loại sản phẩm: Tổng gi‡ thˆnh Gi‡ thˆnh đơn vị của Số sản phẩm chuẩn = x của từng loại SP từng loại SP của từng loại SP Nguồn: [8, tr.287]

Ø T’nh gi‡ thˆnh theo phương ph‡p tỉ lệ

Thường được ‡p dụng trong c‡c doanh nghiệp mˆ trong c•ng một qu‡

tr“nh sản xuất, c•ng sử dụng một lượng NVL đầu vˆo, c•ng một lượng lao

động nhưng kết quả sản xuất lại tạo ra c‡c sản phẩm c•ng loại c— quy c‡ch,

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 30

phẩm chất, k’ch cỡ kh‡c nhau mˆ chi ph’ sản xuất kh™ng t‡ch ri•ng ra được.

Theo phương ph‡p nˆy, gi‡ thˆnh thực tế của đơn vị sản phẩm từng loại

được x‡c định căn cứ vˆo gi‡ thˆnh kế hoạch (gi‡ thˆnh định mức) của đơn vị

sản phẩm từng loại vˆ tỉ lệ gi‡ thˆnh. Tr“nh tự t’nh gi‡ thˆnh sản phẩm:

- Bước 1: Tổng cộng chi ph’ của qu‡ tr“nh sản xuất để t’nh tổng gi‡

thˆnh thực tế cho nh—m sản phẩm hoˆn thˆnh trong kỳ, theo c™ng thức sau: Tổng gi‡ Gi‡ trị sản Tổng chi ph’ sản Gi‡ trị sản thˆnh sản = phẩm dở dang + xuất ph‡t sinh - phẩm dở phẩm của c‡c đầu kỳ trong kỳ dang cuối kỳ loại SP Nguồn: [8, tr.283]

- Bước 2: T’nh tỷ lệ gi‡ thˆnh chung cho nh—m sản phẩm theo ti•u

thức ph‰n bổ đ‹ lựa chọn (gi‡ thˆnh kế hoạch hoặc gi‡ thˆnh định mức), theo c™ng thức sau:

Tổng gi‡ thˆnh thực tế cho nh—m sản

Tỷ lệ gi‡ thˆnh chung cho =

phẩm hoˆn thˆnh trong kỳ nh—m sản phẩm

Tổng ti•u thức ph‰n bổ Nguồn: [8, tr.288]

- Bước 3: T’nh gi‡ thˆnh thực tế cho từng quy c‡ch (k’ch cỡ), theo c™ng thức sau:

Tổng gi‡ thˆnh kế hoạch Gi‡ thˆnh thực tế Tỷ lệ gi‡ thˆnh

hoặc tổng gi‡ thˆnh định cho từng quy = x chung cho nh—m sản mức của từng quy c‡ch c‡ch (k’ch cỡ) phẩm (k’ch cỡ) [8, tr.288]

Ø T’nh gi‡ thˆnh theo phương ph‡p đơn đặt hˆng

Phương ph‡p nˆy ‡p dụng th’ch hợp với c‡c doanh nghiệp tổ chức sản

xuất đơn chiếc hˆng loạt nhỏ theo đơn đặt hˆng. Trong trường hợp nˆy đối

tượng tập hợp chi ph’ sản xuất lˆ từng đơn đặt hˆng, đối tượng t’nh gi‡ thˆnh

lˆ từng đơn hˆng đ‹ hoˆn thˆnh. Như vậy kỳ t’nh gi‡ thˆnh kh™ng ph• hợp với kỳ b‡o c‡o.

Theo phương ph‡p nˆy kế to‡n t’nh gi‡ thˆnh thực tế của sản phẩm

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 31

bằng c‡ch tổng hợp chi ph’ đ‹ chi ra để sản xuất sản phẩm theo đơn đặt hˆng.

Nếu đơn đặt hˆng được sản xuất, chế tạo ở nhiều ph‰n xưởng kh‡c

nhau th“ phải t’nh to‡n, x‡c định số chi ph’ của từng ph‰n xưởng li•n quan

đến đơn hˆng đ—. Những chi ph’ trực tiếp được tập hợp thẳng vˆo đơn đặt

hˆng, c˜n chi ph’ chung cần ph‰n bổ theo ti•u thức th’ch hợp. Những đơn đặt

hˆng cuối th‡ng chưa hoˆn thˆnh vẫn t’nh tổng chi ph’ ph‡t sinh trong th‡ng

vˆ chuyển sang th‡ng sau t’nh tiếp.

Ø T’nh gi‡ thˆnh theo phương ph‡p ph‰n bước

Phương ph‡p nˆy th’ch hợp với c‡c doanh nghiệp c— quy tr“nh c™ng

nghệ phức tạp kiểu li•n tục, sản phẩm phải trải qua nhiều giai đoạn chế biến

li•n tục kế tiếp nhau, nửa thˆnh phẩm giai đoạn trước lˆ đối tượng tiếp tục sản phẩm ở giai đoạn sau.

Đặc điểm kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh ph‰n bước.

Đối tượng kế to‡n chi ph’ sản xuất trong trường hợp nˆy lˆ từng c™ng

đoạn, từng bộ phận (ph‰n xưởng) kh‡c nhau của doanh nghiệp.

Đối tượng t’nh gi‡ thˆnh: Việc x‡c định đối tượng t’nh gi‡ thˆnh c˜n

phụ thuộc vˆo đặc điểm quy tr“nh c™ng nghệ vˆ t’nh chất sử dụng sản phẩm.

Trong trường hợp nˆy đối tượng t’nh gi‡ thˆnh c— thể lˆ thˆnh phẩm

hay nửa thˆnh phẩm. Do c— sự kh‡c nhau về đối tượng t’nh gi‡ thˆnh n•n

phương ph‡p nˆy c— hai phương ‡n [8, tr.75]:

(i) Phương ‡n t’nh gi‡ thˆnh ph‰n bước c— t’nh gi‡ thˆnh b‡n thˆnh phẩm

Theo phương ‡n nˆy kế to‡n phải lần lượt t’nh gi‡ thˆnh b‡n thˆnh

phẩm của giai đoạn trước kết chuyển sang giai đoạn sau một c‡ch tuần tự để

tiếp tục t’nh gi‡ thˆnh b‡n thˆnh phẩm ở giai đoạn sau, căn cứ như vậy cho

đến khi t’nh được gi‡ thˆnh thˆnh phẩm ở giai đoạn cuối c•ng. C— thể kh‡i

qu‡t tr“nh tự t’nh gi‡ thˆnh như sau [8, tr.75]: Gi‡ thˆnh b‡n thˆnh Chi ph’ NVL ch’nh (trực Chi ph’ chế biến = + phẩm giai đoạn 1 tiếp) giai đoạn 1

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 32 Gi‡ thˆnh b‡n thˆnh

Gi‡ thˆnh b‡n thˆnh phẩm Chi ph’ chế biến phẩm giai đoạn 2 = + giai đoạn 1 chuyển sang giai đoạn 2 Gi‡ thˆnh b‡n thˆnh

Gi‡ thˆnh b‡n thˆnh phẩm Chi ph’ chế biến = + phẩm giai đoạn i

giai đoạn i-1 chuyển sang giai đoạn i [8, tr.290]

Việc kết chuyển tuần tự chi ph’ từ giai đoạn trước sang giai đoạn sau c—

thể theo số tổng hợp hoặc theo từng khoản mục gi‡ thˆnh. Tổng gi‡ Chi ph’ Chi ph’ sản Tổng gi‡ Chi ph’ sản thˆnh b‡n sản xuất xuất dở thˆnh b‡n xuất dở = thˆnh phẩm + + trong kỳ - dang cuối thˆnh phẩm dang đầu kỳ giai đoạn giai kỳ giai giai đoạn i giai đoạn i (i -1) đoạn i đoạn i [8, tr.290]

(ii) Phương ‡n t’nh gi‡ thˆnh ph‰n bước kh™ng t’nh gi‡ thˆnh b‡n thˆnh phẩm

Phương ‡n nˆy kh™ng cần đ‡nh gi‡ sản phẩm lˆm dở vˆ t’nh gi‡ thˆnh

b‡n thˆnh phẩm ở từng giai đoạn sản xuất. Tr“nh tự t’nh gi‡ thˆnh như sau:

- Đối với chi ph’ bỏ vˆo lần đầu của qu‡ tr“nh sản xuất: Chi ph’ sản xuất Chi ph’ sản xuất ph‡t CPSX giai + đ DDĐK giai đoạn i sinh trong giai đoạn i Số lượng oạn i c— = Số lượng thˆnh

Số lượng sản phẩm dở x thˆnh trong sản phẩm hoˆn thˆnh

+ dang cuối kỳ giai đoạn phẩm phẩm trong giai đoạn i i [8, tr.291]

- Đối với chi ph’ bỏ dần trong qu‡ tr“nh sản xuất: Chi ph’ sản xuất Chi ph’ sản xuất Số lượng CPSX giai + ph‡t sinh trong giai đ DDĐK giai đoạn i thˆnh oạn i c— đoạn i = x phẩm ở trong sản Số lượng thˆnh Số lượng sản phẩm giai đoạn phẩm phẩm hoˆn thˆnh + dở dang cuối kỳ giai cuối trong giai đoạn i đoạn i đ‹ t’nh đổi [8, tr.291]

- T’nh tổng gi‡ thˆnh thˆnh phẩm hoˆn thˆnh ở giai đoạn cuối c•ng:

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 33

Tổng gi‡ thˆnh thˆnh phẩm hoˆn

Tổng CPSX giai đoạn i c— trong =

thˆnh ở giai đoạn cuối c•ng thˆnh phẩm [8, tr.292]

Ø T’nh gi‡ thˆnh theo phương ph‡p định mức

Phương ph‡p nˆy th’ch hợp với c‡c doanh nghiệp c— quy tr“nh c™ng

nghệ sản xuất ổn định, c— hệ thống c‡c định mức kinh tế kỹ thuật, định mức

chi ph’ hợp lý, c— tr“nh độ tổ chức kế to‡n chi ph’ sản xuất vˆ t’nh gi‡ thˆnh

sản phẩm cao, c™ng t‡c kế to‡n ban đầu chặt chẽ.

T’nh gi‡ thˆnh sản phẩm theo phương ph‡p định mức sẽ kiểm tra

thường xuy•n, kịp thời t“nh h“nh thực hiện định mức, dự to‡n chi ph’ vượt

định mức, giảm bớt khối lượng ghi chŽp vˆ t’nh to‡n của kế to‡n. Phương

ph‡p t’nh gi‡ thˆnh theo định mức được thực hiện theo tr“nh tự như sau:

- T’nh gi‡ thˆnh định mức của sản phẩm: Cơ sở để t’nh lˆ định mức kỹ

thuật hiện hˆnh. Kế to‡n c— thể t’nh gi‡ thˆnh định mức cho sản phẩm, nửa

thˆnh phẩm hoặc c‡c bộ phận chi tiết cấu thˆnh n•n sản phẩm.

X‡c định số ch•nh lệch do thay đổi định mức. Do việc thay đổi định

mức thường tiến hˆnh vˆo đầu th‡ng n•n khi t’nh số ch•nh lệch do thay đổi

định mức chỉ cần thực hiện cho sản phẩm sản xuất dở dang đầu kỳ.

- X‡c định số ch•nh lệch so với định mức: Số ch•nh lệch nˆy ph‡t sinh

do tiết kiệm hoặc vượt chi.

- T’nh gi‡ thˆnh thực tế của sản phẩm theo c™ng thức: Gi‡ thˆnh Gi‡ thˆnh Ch•nh lệch do Ch•nh lệch so thực tế sản = định mức sản + thay đổi định + với định mức phẩm phẩm mức [8, tr.295]

Định mức chi ph’ sản xuất c— thể thay đổi do c‡c nguy•n nh‰n như gi‡

cả, tiến bộ khoa học kỹ thuật lˆm thay đổi c™ng nghệ vˆ vật liệu d•ng cho qu‡

tr“nh sản xuất, ch’nh v“ vậy cần phải thay đổi định mức chi ph’ khi c— thay đổi

lớn về chi ph’ thực tế.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 34

1.4. Chuẩn mực kế to‡n c— li•n quan đến chi ph’ sản xuất vˆ gi‡ thˆnh sản phẩm

1.4.1. Chuẩn mực số 01 (VAS01) Chuẩn mực chung

Việc kế to‡n chi ph’ phải tu‰n thủ c‡c nguy•n tắc quy định như sau:

Việc ghi nhận doanh thu vˆ chi ph’ phải ph• hợp với nhau. Khi ghi

nhận một khoản doanh thu th“ phải ghi nhận một khoản chi ph’ tương ứng c—

li•n quan đến việc tạo ra doanh thu đ—. Chi ph’ tương ứng với doanh thu gồm

chi ph’ của kỳ tạo ra doanh thu vˆ chi ph’ của kỳ trước hoặc chi ph’ phải trả

nhưng li•n quan đến doanh thu của kỳ đ—. Chi ph’ gồm c‡c chi ph’ sản xuất

kinh doanh ph‡t sinh trong qu‡ tr“nh hoạt động sản xuất kinh doanh th™ng

thường của doanh nghiệp vˆ c‡c chi ph’ kh‡c.

Như vậy chuẩn mực đ‹ quy định r› rˆng về c‡c yếu tố chi ph’. Vˆ với

nghị định 164/2003/TT-BTC quy định chi tiết thi hˆnh luật thuế Thu nhập

doanh nghiệp vˆ th™ng tư 128/2003/TT-BTC hướng dẫn thi hˆnh nghị định

164/2003-NĐ-CP đ‹ cụ thể h—a nguy•n tắc chi ph’ phải ph• hợp với doanh

thu. Theo đ— th“ chỉ c— c‡c khoản chi ph’ sản xuất cụ thể bao gồm:

Chi ph’ khấu hao TSCĐ sử dụng cho hoạt động sản xuất kinh doanh

hˆng h—a, dịch vụ với mức tr’ch khấu hao được t’nh vˆo chi ph’ hợp lý theo

quyết định của Bộ trưởng Bộ Tˆi Ch’nh về chế độ quản lý, sử dụng vˆ tr’ch khấu hao TSCĐ.

Chi ph’ nguy•n liệu, vật liệu, nhi•n liệu, năng lượng, hˆng h—a sử dụng

vˆo sản xuất kinh doanh hˆng h—a, dịch vụ li•n quan đến doanh thu vˆ thu

nhập chịu thuế trong kỳ t’nh theo định mức ti•u hao vật tư hợp lý vˆ gi‡ thực

tế xuất kho. Theo chuẩn mực kế to‡n số 02 Ò Hˆng tồn khoÓ: Khi b‡n hˆng

tồn kho, gi‡ gốc của hˆng tồn kho đ‹ b‡n được ghi nhận lˆ chi ph’ sản xuất

kinh doanh trong kỳ ph• hợp với doanh thu li•n quan đến chœng được ghi

nhận. Chi ph’ tiền lương, tiền c™ng vˆ c‡c khoản phụ cấp: tiền ăn ca giữa ca

theo quy định của Bộ luật lao động.

Chi ph’ dịch vụ mua ngoˆi: Điện nước, điện thoại, tiền thu• thiết kế.

Downloaded by V?n V?n (thisailen20011@gmail.com) lOMoARcPSD|36232506 35

C‡c khoản chi ph’ sản xuất ngoˆi định mức ti•u hao hợp lý kh™ng được

t’nh vˆo chi ph’ sản xuất để t’nh gi‡ thˆnh sản phẩm.

Nguy•n tắc thận trọng:

Thận trọng lˆ việc xem xŽt, c‰n nhắc, ph‡n đo‡n cần thiết để lập c‡c ước

t’nh kế to‡n trong điều kiện kh™ng chắc chắn. Nguy•n tắc thận trọng đ˜i hỏi:

Phải lập c‡c khoản dự ph˜ng nhưng kh™ng lập qu‡ lớn.

Kh™ng đ‡nh gi‡ cao hơn gi‡ trị của c‡c tˆi sản vˆ c‡c khoản thu nhập.

Kh™ng đ‡nh gi‡ thấp hơn gi‡ trị của c‡c khoản nợ phải trả vˆ chi ph’.

Chi ph’ phải được ghi nhận khi c— bằng chứng về khả năng ph‡t sinh chi ph’.

C‡c khoản chi ph’ được ghi nhận ngay tại thời điểm ph‡t sinh chi ph’.