Lý thuyết chương 4 môn nguyên lí kế toán | Đại học Kinh tế Thành phố Hồ Chí Minh

“Tài khoản ược mở ra vào đầu mỗi kỳ kế toán, ghi chép nghiệp vụ và dữ kiện phát sinh trong kỳ, sau đó cuối kỳ được khóa sổ”, đó là nội dung của những loại tài khoản nào. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: nguyên lý kế toán ( EUH) 15 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.9 K tài liệu

Tác giả:

Preview text:

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 lOMoAR cPSD| 47879361 CHƯƠNG4

TÀI KHOẢN “XÁC ĐỊNH KẾT QUẢ KINH DOANH”: (a) Chỉ dùng trong quá trình khóa sổ, (b) Trong kỳ có số dư = 0, (c)

Tổng hợp doanh thu và chi phí cho kỳ kế toán.

Không xuất hiện trong bất kỳ Bảng cân đối thử nào )

Không xuất hiện trong bất kỳ Báo cáo tài chính nào

MINHHỌA4.13 –trìnhbàytheotàikhoảnT Tiền Phảithukháchhàng Vậttư (1/10)10,000 900(3/10) (31/10)200 (5/10)2,500 1,500(31/10) (2/10)1,200 600(4/10) (31/10)200 (31/10)1,000 (31/10)10,000 500(20/10) 4,000(26/10) Thiếtbị Khấuhaolũykế-Thiếtbị (31/10)15,200 (1/10)5,000 40(31/10) (31/10)5,000 40(31/10) Bảohiểmtrảtrước Thươngphiếuphảitrả Phảitrảngườibán (4/10)600 50(31/10) 5,000(1/10) 2,500(5/10) (31/10)550 5,000(31/10) 2,500(31/10)

Doanhthudvụchưathựchiện

Lươngvàtiềncôngphảitrả Lãiphảitrả (31/10)400 1,200(2/10) 1,200(31/10) 50(31/10) 800(31/10) 1,200(31/10) 50(31/10) Vốncổphần–Phổthông Lợinhuậngiữlại 10,000(1/10) (31/10)500 0(1/10) 10,000(31/10) 2,860(31/10) 2,360(31/10)

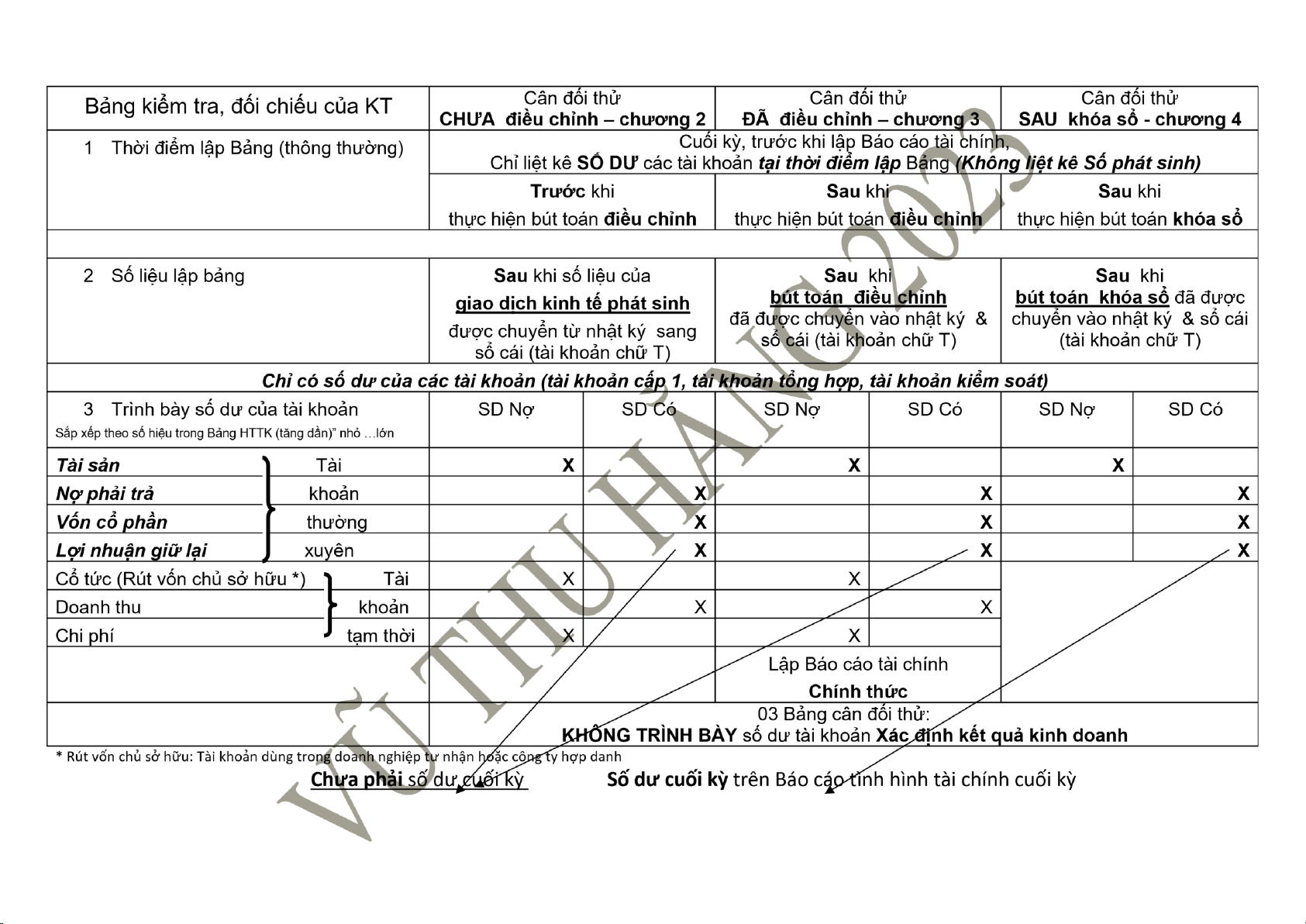

CÁCLOẠITÀIKHOẢNXUẤTHIỆNTRONGCÁCBẢNGCÂNĐỐITHỬ(Chương

2 ,p &chương3,p&chương4,p)

CÁCBÀITHỰCHÀNH1,2,3,4,5,…

ThựcHànhCâuHỏiTrắcNghiệm. ThựcHànhBàiTập ÔNLẠITHUẬTNGỮ-TN ThựcHànhBàiTậpNgắn ThựcHànhVấnĐề SlidescủachươngtrênLMS

BàigiảngScormcủachươngtrênLMS QuizcủachươngtrênLMS Assignment lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 Vídụ: Kếtquảkinhdoanh Doanhthu30>Chiphí25 → → Lời 5 Doanhthu21 Lỗ 3

Xácđịnhkếtquảkinhdoanh

Xácđịnhkếtquảkinhdoanh ( cpBh ) 12 30 Doa ( nhthu ) cp ( Bh ) 12 21 ( Doanhthu ) Lợinhuậngiữlại Lợinhuậngiữlại cp ( lương )8 cp ( lương )8 1.000 (1 1) / 1.000 (1 / 1) cp ( đ/thoại ) 4 ( cpđ/thoại ) 4 cp ( thuếTNDN ) 1 SD3 3 Lỗ K ( hóasổ ) 3 5 Kh ( óasổ ) Lời5 5 SD 997 SD 1.005 SD

Doanhthu21–Tổngchiphí(12+8+4)=-3 → <0 Lỗ3

Khóasổ lỗ ( KếtchuyểntàikhoảnXĐKQKD ) 5 Lợinhuậngiữlại 3 5

Xácđịnhkếtquảkinhdoanh 3 Xácđịnhkếtquảkinhdoanh → Doanhthu24=Chiphí24 Hòavốn ( cpBh ) 12 24 ( Doanhthu )

Doanhthu24–Tổngchiphí(12+8+4)= → 0 Hòavốn ( cplương )8 ( cpđ/thoại ) 4 0 SD

KhôngcầnbúttoánkhóasổtàikhoảnXácđịnhKQKD

Doanh thu 30 – Tổng chi phí (12+8+4 + 1) = 5 >0→ Lời 5

Khóa sổ lời (Kết chuyển tài khoản XĐKQKD)

Xác định kết quả kinh doanh Lợi nhuận giữ lại 2 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 PHẦN 1: LÝ THUYẾT 1

“Tài khoản ược mở ra vào ầu mỗi kỳ kế toán, ghi chép nghiệp vụ và dữ kiện phát sinh trong kỳ, sau ó cuối kỳ ược khóa

sổ”, ó là nội dung của những loại tài khoản nào 2

Tài khoản lưu trữ thông tin liên quan

ến một hay nhiều kỳ kế toán, thì ược gọi là 3

Kết cấu của tài khoản “chi phí” là 4

Kết cấu của tài khoản “doanh thu” là 5

“Tất cả các tài khoản tạm thời

ều có số dư bằng không” trong Bảng cân ối thử nào 6 Tài khoản “xác

ịnh kết quả kinh doanh” xuất hiện trong bảng cân ối thử nào 7

Trong bảng cân ối thử sau khi khóa sổ, số dư của tài khoản “lợi nhuận giữ lại” là số dư thời iểm cuối kỳ? úng hay sai 8 Trong bảng cân ối thử ã

iều chỉnh, số dư của tài khoản “lợi nhuận giữ lại” là số dư thời iểm cuối kỳ? úng hay sai 9

Số dư cuối kỳ của tài khoản “lợi nhuận giữ lại” có thể lấy trực tiếp từ bảng CĐ thử nào. 10 Các nội dung liên quan

ến “khóa sổ” tài khoản.

11 Báo cáo tài chính nào trình bày “kết quả” của các bút toán khóa sổ.

12 Trình tự các bước trong 1 chu trình kế toán.

13 Trình bày các bút toán khóa sổ cuối kỳ.

14 Ý nghĩa số dư của tài khoản “Lợi nhuận giữ lại”.

15 Các nội dung liên quan tài khoản Xác ịnh kết quả kinh doanh. 16 Mục

ích lập Bảng cân ối thử sau khóa sổ. 17 Bảng cân

ối thử sau khóa sổ, nếu tổng số dư nợ = tổng số dư có , kế toán có kết luận gì? 18 Cho biết thời

gian lập các bước trong chu trình kế toán ?(hàng ngày, kỳ, cuối năm) 19 Thế nào là Báo cáo tình hình tài chính ược phân loại. 20

Nội dung liên quan “Tài sản vô hình”. 21

Nội dung liên quan “Bất

ộng sản, nhà xưởng, thiết bị”. 22

Nội dung liên quan “Đầu tư dài hạn”. 23

Nội dung liên quan “Tài sản ngắn hạn”. 24

“Chu kỳ kinh doanh” là gì 25

Thứ tự liệt kê các mục trong phần “Tài sản ngắn hạn”. 26

Nội dung liên quan “Nợ dài hạn”. 27

Nội dung liên quan “Nợ ngắn hạn”. 28 “Thanh khoản” là gì? 29

Nội dung liên quan “Vốn chủ sở hữu” trong (a) doanh nghiệp tư nhân, (b) hợp danh, (c) công ty cổ phần. 30

…………………………………………………. PHẦN 2 – TRẮC NGHIỆM THAM KHẢO

4.1 “Cổ tức (Rút vốn chủ sở hữu)” ược xem là

A. Chi phí phục vụ doanh nghiệp

B. Phần chia cho chủ sở hữu từ tài sản của công ty

C. Làm giảm “Lợi nhuận giữ lại” của công ty D. b và c úng

4.2 Mục ích của việc thực hiện bút toán khóa sổ A. Thành lập một giai

oạn mới cho kỳ kế toán tiếp theo thông qua việc xóa sổ số dư của các tài khoản trung

gian B. Tổng hợp số liệu về doanh thu, chi phí của kỳ kế toán C. Cả a và b

4.3 Sau khi thực hiện tất cả các bút toán khóa sổ, nếu trên Bảng cân

ối thử sau khóa sổ vẫn còn tài khoản « Chi phí khấu hao

», nghĩa là lỗi sai nào có thể ã xảy ra

A. Quên ghi nhật ký bút toán khóa sổ tài khoản Chi phí khấu hao

B. Quên chuyển vào tài khoản bút toán

iều chỉnh Chi phí khấu hao

C. Quên chuyển vào tài khoản bút toán khóa sổ Chi phí khấu hao D: Cả a và c ều úng

4.4 Sau khi khóa sổ cuối kỳ, tài khoản nào sau ây còn số dư

A. Cổ tức (Rút vốn chủ sở hữu)

B. Doanh thu chưa thực hiện C. Chi phí bảo hiểm D. Không có câu nào úng

4.5 Sau khi khóa sổ cuối kỳ, tài khoản nào sau ây “không còn số dư”

A. Bảo hiểm chưa hết hạn

B. Doanh thu cung cấp dịch vụ C. a và b D. Không có câu nào úng

4.6 Những bảng nào sau ây không phải cung cấp cho các

ối tượng sử dụng thông tin kế toán ở bên ngoài doanh

nghiệp A. Báo cáo tình hình tài chính

B. Các Bảng cân ối thử C. a và b D. Tùy quyết ịnh của ban lãnh ạo

4.7 Bảng, báo cáo nào sau ây không phải là báo cáo tài chính A. Bảng cân ối thử B. Bảng tính nháp

C. Báo cáo lợi nhuận giữ lại 4 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 D. Cả a và b E. Cả a và b và c

4.8 Tài khoản nào sau ây không xuất hiện trong Bảng cân ối thử ã iều chỉnh

A. Xác ịnh kết quả kinh doanh B. Doanh thu C. Chi phí hoãn lại D. a và b E. Cả a, b, c

4.9 Kết cấu của tài khoản “Xác ịnh kết quả kinh doanh” là

A. Bên Nợ: doanh thu, kết chuyển lỗ; Bên Có: chi phí, kết chuyển lời; số dư cuối kỳ bên nào có số liệu lớn hơn

B. Bên Nợ: doanh thu, kết chuyển lời; Bên Có: chi phí, kết chuyển lỗ; Không có số dư cuối kỳ sau khi khóa sổ

C. Bên Nợ: chi phí , kết chuyển lời; Bên Có: doanh thu, kết chuyển lỗ; Không có số dư cuối kỳ sau khi khóa sổ

D. Bên Nợ: chi phí , kết chuyển lời; Bên Có: doanh thu, kết chuyển lỗ; số dư cuối kỳ bên nào có số liệu lớn hơn

4.10 Tài khoản “Xác ịnh kết quả kinh doanh” là tài khoản thuộc báo cáo nào sau ây

A. Báo cáo kết quả hoạt ộng

B. Báo cáo tình hình tài chính

C. Báo cáo lợi nhuận giữ lại

D. Không thuộc báo cáo nào

4.11 Khóa sổ các tài khoản là

A. Tính ra số dư cuối kỳ của các tài khoản thuộc Báo cáo tình hình tài chính

B. Chuyển số dư cuối kỳ của các tài khoản tạm thời sang tài khoản “Lợi nhuận giữ lại” C. Cả a và b D. Không có câu nào úng

4.12 Số liệu cuối kỳ của một số tài khoản: doanh thu nhận trước 160,chi phí thuê nhà trả trước 50, doanh thu chưa thực hiện 20,

chi phí bảo hiểm chưa hết hạn 130. Hỏi kết quả kinh doanh (thu nhập thuần, lỗ) trong kỳ sẽ là A. Hòa vốn B. Lỗ 20 C. Lời 20 D. Không có dữ liệu ể tính toán

4.13 “Cập nhật số dư cuối kỳ cho tài khoản “Lợi nhuận giữ lại”, và làm cho các tài khoản tạm thời có số dư bằng không ể

thu thập thông tin cho kỳ kế toán tiếp theo”, ó là nội dung của công việc

A. Điều chỉnh các tài khoản

B. Khóa sổ các tài khoản

C. Lập các báo cáo tài chính D. a và b

4.14 Kế toán lập bảng cân ối thử sau khóa sổ nhằm mục ích

A. Kiểm tra tính cân bằng của tổng số dư nợ, tổng số dư có của tất cả các tài khoản tạm thời

B. Kiểm tra tính cân bằng của tổng số dư nợ, tổng số dư có của tất cả các tài khoản thực

C. Đảm bảo các tài khoản tạm có số dư bằng không D. b và c E. Cả a, b, c

4.15 “Các công việc kế toán ược lập lại liên tục, bắt ầu từ việc thu thập thông tin trên các chứng từ gốc, kết thúc bằng việc trình

bày thông tin trên báo cáo tài chính” thì ược gọi là A. Bút toán iều chỉnh B. Chu kỳ kinh doanh C. Chu trình kế toán D. b và c

4.16 “Kết quả cuối cùng, ầu ra “bắt buộc” của thông tin kế toán, ể cung cấp cho các ối tượng sử dụng thông tin” ó là A. Bảng cân ối thử ã iều chỉnh B. Bảng cân ối thử sau khóa sổ C. Các Báo các tài chính D. Cả a, b, c

4.17 Bút toán khóa sổ “thu nhập thuần” là A. Nợ Xác

ịnh kết quả kinh doanh/ Có Lợi nhuận giữ lại

B. Nợ Lợi nhuận giữ lại/ Có Xác

ịnh kết quả kinh doanh 4.18 Bút toán khóa sổ “lỗ thuần” là A. Nợ Xác

ịnh kết quả kinh doanh/ Có Lợi nhuận giữ lại

B. Nợ Lợi nhuận giữ lại/ Có Xác ịnh kết quả kinh doanh 4.19 Công ty hợp danh ABC ược thành lập bởi 3

ối tác A, B, C. Vậy trên Báo cáo tình hình tài chính, phần “Vốn chủ

sở hữu” sẽ ược trình bày

A. 1 khoản mục vốn chủ sở hữu cho cả 3

ối tác: Vốn chủ sở hữu A,B,C

B. 3 khoản mục vốn chủ sở hữu riêng cho từng

ối tác: Vốn chủ sở hữu, A; Vốn chủ sở hữu , B; Vốn chủ sở hữu, C

C. 3 khoản mục vốn chủ sở hữu riêng cho từng

ối tác: Vốn chủ sở hữu, A; Vốn chủ sở hữu , B; Vốn chủ sở hữu, C – và

khoản mục “Lợi nhuận giữ lại”

4.20 Trường hợp công ty “hòa vốn”, bút toán khóa sổ tài khoản Xác ịnh kết quả kinh doanh sẽ là A. Nợ Xác

ịnh kết quả kinh doanh/ Có Lợi nhuận giữ lại

B. Nợ Lợi nhuận giữ lại/ Có Xác ịnh kết quả kinh doanh C. Nợ Xác

ịnh kết quả kinh doanh / Có Xác ịnh kết quả kinh doanh

D. Không cần bút toán khóa sổ tài khoản xác ịnh kết quả kinh doanh lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023

4.21 Bút toán khóa sổ tài khoản Cổ tức A. Nợ Xác

ịnh kết quả kinh doanh/ Có Cổ tức

B. Nợ Lợi nhuận giữ lại/ Có Cổ tức

C. Nợ Cổ tức/ Có Vốn cổ phần – Cổ phiếu thường

D. Nợ Cổ tức/ Có lợi nhuận giữ lại

22. Bút toán khóa sổ chính thức ghi nhận trong sổ cái việc chuyển của

A. Thu nhập thuần (hoặc lỗ thuần) sang Lợi nhuận giữ lại

B. Cổ tức sang lợi nhuận giữ lại

C. Tạo ra số dư bằng không trong mỗi tài khoản tạm thời D. Cả a, b, c

4.23 Trình tự thông thường khi thực hiện công việc trong quá trình khóa sổ là

A. Phản ảnh bút toán khóa sổ vào sổ cái, lập bảng cân ối thử sau khi khóa sổ

B. Phản ảnh bút toán khóa sổ vào sổ nhật ký, chuyển số liệu khóa sổ vào sổ cái, lập bảng cân ối thử sau khi khóa sổ

C. Lập bảng tính nháp, căn cứ số liệu của bảng tính nháp ể lập bảng cân ối thử sau khi khóa sổ

4.24 Loại tài khoản chỉ liên quan ến 1 kỳ kế toán nhất ịnh, ó là loại tài khoản

A. Tài khoản thường xuyên B. Tài khoản tạm thời C.TàikhoảnXác ịnhkếtquảkinhdoanh D.bvàc

4.25 Loạitàikhoảnnàocầnphải

ượckhóasổvàocuốikỳkếtoán

A.Tàikhoảnthuộcbáocáokếtquảhoạt ộng

B.Tàikhoảnthuộcbáocáotìnhhìnhtàichính

4.26 Tàikhoảnnàochỉxuấthiệntrongquátrìnhkhóasổ A.TàikhoảnCổtức B.TàikhoảnXác ịnhkếtquảkinhdoanh C.avàb 4.27 Nhómtàikhoảnnàosau

ây ượcgọilàtàikhoảnthườngxuyên

A.Tàikhoảnthuộcbáocáokếtquảhoạt ộng

B.Tàikhoảnthuộcbáocáotìnhhìnhtàichính

4.28 Loạitàikhoảnnàomà“côngtymangsốdưcủatàikhoảnsang kỳkếtoántiếptheo”

A.Tàikhoảnthuộcbáocáokếtquảhoạt ộng

B.Tàikhoảnthuộcbáocáotìnhhìnhtàichính C.TàikhoảnCổtức

4.29 “Chuyểnsốdưcủacáctàikhoảntạmthờisangtàikhoảnvốn

thườngxuyên”lànộidungcủa A.Búttoán iềuchỉnh B.Búttoánkhóasổ C.Lậpcácbáotàichính

4.30 Sốliệu“Giátrịcònlại”củaThiếtbị,

ượckếtoántheodõiởtàikhoản: A.Thiếtbị

B.Giátrịcònlại–Thiếtbị

C.Thiếtbị-Giátrịcònlại

D.Khôngtheodõitrêntàikhoảnriêng

4.31 Búttoánkhóasổtàikhoản“Doanhthu”

A.Nợ“Doanhthu”/Có“Lợinhuậngiữlại”

B.Nợ“Lợinhuậngiữlại”/Có“Doanhthu”

C.Nợ“Doanhthu”/Có“Xác ịnhkếtquảkinhdoanh”

D.Nợ“Xác ịnhkếtquảkinhdoanh”/Có“Doanhthu”

4.32 Búttoánkhóasổtàikhoản“Cổtức”

A.Nợ“Cổtức”/Có“Lợinhuậngiữlại”

B.Nợ“Lợinhuậngiữlại”/Có“Cổtức”

C.Nợ“Cổtức”/Có“Xác ịnhkếtquảkinhdoanh”

D.Nợ“Xác ịnhkếtquảkinhdoanh”/Có“Cổtức”

4.33 Sốliệucủamộtsốtàikhoản:doanhthu150,chiphí110,doanhthuchưathựchiện15,cổtức20,tiềnthuênhàchưahếthạn 5 ,Lợinhuậngiữlại

ầukỳ30.VậyLợinhuậngiữlạicuốikỳsẽlà D.Khôngcó ápán úng

4.34 “Tấtcảcáctàikhoảntạm

ềucósốdưbằngkhông”trongBảngnàosau ây A.Bảngcân ốithử

B.Bảngcân ốithử ã iềuchỉnh

C.Bảngcân ốithửsaukhóasổ D.Bảngtínhnháp E.cvàd 4.35 Tàikhoảnnàosau

âykhôngxuấthiệntrongbảngcân ốithửsaukhóasổ C. a và b 6 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 D. b và c D. b và c A. 65 B. 50 C. 45

A. Xác ịnh kết quả kinh doanh B. Cổ tức C. Doanh thu D. a và b và c

4.36 Số liệu của một số tài khoản: doanh thu 150, chi phí 110, doanh thu chưa thực hiện 15, cổ tức 20, Chi phí thuê nhà chưa hết

hạn 5, lợi nhuận giữ lại ầu kỳ 30. Vậy kết quả kinh doanh trong kỳ sẽ là A. 70 B. 55 C. 40 D. 35

4.37 Số liệu của một số tài khoản: doanh thu 150, chi phí 110, doanh thu chưa thực hiện 15, phát hành thêm cổ phiếu thu tiền

trong kỳ 20, tiền thuê nhà chưa hết hạn 5, lợi nhuận giữ lại

ầu kỳ 30. Vậy lợi nhuận giữ lại cuối kỳ sẽ là A. 105 B. 90 C. 85 D. 70

4.38 Số liệu của một số tài khoản: doanh thu 150, chi phí 180, doanh thu chưa thực hiện 15, cổ tức 20, tiền thuê nhà chưa hết hạn

5, lợi nhuận giữ lại ầu kỳ 30. Vậy kết quả kinh doanh trong kỳ sẽ là A. Lỗ 15 B. Lỗ 35 C. Lỗ 30 D. Hòa vốn

4.39 Bảng cân ối thử sau khi khóa sổ liệt kê

A. Số dư các tài khoản thường xuyên

B. Số dư các tài khoản thuộc báo cáo tình hình tài chính C. a và b ều úng

4.40 Số liệu của tài khoản “Lợi nhuận giữ lại” sẽ ược cập nhật từ những bút toán nào sau ây

A. Chủ sở hữu ầu tư thêm vốn trong kỳ

B. Khóa sổ tài khoản Xác ịnh kết quả kinh doanh

C. Khóa sổ tài khoản cổ tức D. b và c E. Cả a và b và c

4.41 “Cổ tức là một phần của chi phí, nên nó là một yếu tố trong việc xác

ịnh thu nhập thuần”, câu phát biểu trên là A. Sai B. Đúng lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023

4.42 Số dư tài khoản Lợi nhuận giữ lại là ại diện cho

A. Thu nhập thuần (lỗ thuần) ạt ược trong kỳ

B. Khoản lợi nhuận dồn tích (tích lũy) chưa ược phân phối vào cuối của kỳ kế toán

C. Thu nhập thuần (lỗ thuần) ạt

ược trong kỳ trừ i Cổ tức

4.43 “Thu nhập thuần hoặc lỗ thuần ạt ược trong kỳ chính là số dư cuối kỳ của tài khoản Lợi nhuận giữ lại”, câu phát biểu trên là A. Đúng B. Sai

4.44 Chỉ tiêu lợi nhuận giữ lại cuối kỳ trên báo cáo lợi nhuận giữ lại, là

A. Số dư của tài khoản này trên Bảng cân ối thử sau khóa sổ

B. Số dư của tài khoản này trên Báo cáo tình hình tài chính cuối kỳ

C. Số dư của tài khoản này trên sổ cái sau khi thực hiện tất cả các bút toán khóa sổ D. Cả a và b và c ều úng E: b và c cùng úng

4.45 Số dư của tài khoản xác ịnh kết quả kinh doanh trước khi nó ược khóa sổ

A. Cân bằng với thu nhập thuần hay lỗ thuần của kỳ

B. Là số dư bên Có khi doanh nghiệp có thu nhập thuần

C. Là số dư bên Nợ khi doanh nghiệp có lỗ thuần D. Cả a, b, c ều úng

4.46 Để chứng minh tính cân bằng của các số dư tài khoản thường xuyên ược mang sang kỳ kế toán tiếp theo, kế toán lập A.

Bảng cân ối thử ã iều chỉnh

B. Sổ cái các tài khoản C. Bảng cân ối thử sau khóa sổ D. b và c

4.47 “Giá trị còn lại” của một tài sản cố ịnh, thì chính là A. Phần tài sản ã

ược thu hồi ( ã tính vào chi

phí) B. Phần tài sản chưa thu hồi (chưa tính vào chi phí)

4.48 Số liệu của một số tài khoản: doanh thu 150, chi phí 180, doanh thu chưa thực hiện 15, cổ tức 20, tiền thuê nhà chưa hết hạn

5, lợi nhuận giữ lại ầu kỳ 30. Vậy bút toán khóa sổ tài khoản xác ịnh kết quả kinh doanh sẽ là A. Nợ Xác

ịnh kết quả kinh doanh 30/ Có Lợi nhuận giữ lại 30

B. Nợ Lợi nhuận giữ lại 30/ Có Xác ịnh kết quả kinh doanh 30 C. Nợ Xác

ịnh kết quả kinh doanh 50/ Có Lợi nhuận giữ lại 50

D. Nợ Lợi nhuận giữ lại 50/ Có Xác ịnh kết quả kinh doanh 50

4.49 So sánh giữa số dư các tài khoản thường xuyên trong bảng cân ối thử ã

iều chỉnh và số dư các tài khoản này

trong sổ cái sau khi khóa sổ, kết luận là A. Giống nhau

B. Giống nhau, ngoại trừ số dư tài khoản Lợi nhuận giữ lại

C. Giống nhau, ngoại trừ số dư tài khoản Lợi nhuận giữ lại và Khấu hao lũy kế

4.50 Nếu công ty bị lỗ thuần, hãy cho biết các tài khoản nào sau ây sẽ ghi bên nợ trong bút toán khóa sổ A.

Xác ịnh kết quả kinh doanh B. Chi phí C. Cổ tức

D. Không có tài khoản nào

4.51 Kế toán có thể sử dụng số dư của các tài khoản trên Bảng cân ối thử sau iều chỉnh ể lập Báo cáo tình

hình tài chính cuối kỳ, ngoại trừ số dư của

A. Tài khoản thuộc báo cáo kết quả hoạt ộng

B. Tài khoản Lợi nhuận giữ lại C. Tài khoản Cổ tức D. a và c E. a và b và c

4.52 Cho biết trật tự 3 bước bắt buộc trong chu trình kế toán mà cần phải ược ghi vào sổ nhật ký

A. Ghi nhận nghiệp vụ phát sinh,

iều chỉnh các tài khoản, khóa sổ các tài khoản B. Bảng cân

ối thử, bảng cân ối thử ã iều chỉnh, bảng cân ối thử sau khóa sổ

C. Các báo cáo tài chínhD. a và b

4.53 “Thời gian trung bình mà công ty cần

ể mua hàng tồn kho, bán chịu hàng hóa, và sau

ó thu tiền từ các khách hàng” thì ược gọi là A. Chu trình kế toán B. Chu kỳ kinh doanh

C. Vòng ời của doanh nghiệp D. Cả a và b

4.54 “Quyền sở hữu của cổ ông trên tổng tài sản” là

A. Lợi nhuận còn lại (giữ lại)

B. Vốn cổ phần – Phổ thôngC. a và b

4.55 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Yêu cầu xác ịnh nguyên giá của xe A. 100.000 8 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 B. 120.000C.123.000

4.56 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Cho biết nguyên giá dùng tính khấu hao A. 100.000 B. 120.000C.123.000

4.57 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Cho biết bút toán ghi nhận “tiền trang sơn sửa xe auto trước khi sử dụng (xăng nhớt ban ầu, bơm

xe,…chạy thử, thay bánh xe) 23.000”

A. Nợ “Chi phí sửa chữa” 23.000/ Có Tiền 23.000

B. Nợ “Xe auto » 23.000/ Có Tiền 23.000

C. Nợ « Chi phí sửa chữa trả trước » 23.000/ Có Tiền 23.000

4.58 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000 . Cho biết mức khấu hao năm 2013 A. 20.000 B. 24.000 C. 24.600

4.59 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Cho biết mức khấu hao trong năm 2012 A. 10.000 B. 10.250 C. 8.333 D. Không có áp án úng

4.60 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Cho biết giá trị còn lại vào ngày 31/12/2012 A. 113.000 B. 110.000C. 90.000

4.61 Ngày 1/8/12 mua xe auto, giá mua chưa thuế 100.000 chưa thanh toán. Ngày 12/8, trả tiền tân trang sơn sửa xe auto trước

khi sử dụng (xăng nhớt ban

ầu, bơm xe,…chạy thử, thay bánh xe) 23.000. Biết xe có thời gian sử dụng 5 năm, giá trị thu

hồi khi thanh lý 3.000. Cho biết phần “tài sản : xe auto” còn chưa thu hồi vào ngày 31/12/2013 A. 113.000 B. 89.000 C. 86.000 D. Không có áp án úng

4.62 Ngày 15/9, ã hoàn thành dịch vụ cho khách hàng

ã ứng tiền trước trong tháng 8. Hỏi bút toán ghi nhận ngày 15/9 sẽ

làm A.Tài sản tăng, vốn chủ sở hữu tăng

B. Nợ phải trả tăng, vốn chủ sở hữu giảm

C. Nợ phải trả giảm, vốn chủ sở hữu tăngD. Tài sản giảm, vốn chủ sở hữu giảm

4.63 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp

ồng hiệu lực từ 15/8. Kỳ kế toán: tháng. Hỏi chi phí thuê nhà cho tháng 8 là A. 1.000 B. 2.000 C. 12.000

4.64 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp ồng hiệu lực từ 15/8. Kỳ kế toán: tháng. Hỏi vào ngày 1/9,

phần tiền thuê nhà này (a) sẽ xuất hiện trên Báo cáo tài chính ở khoản mục nào; (b) giá trị bao nhiêu

A. (a) Báo cáo tình hình tài chính; (b) Tài sản ngắn hạn; (c) 11.000

B. (a) Báo cáo kết quả hoạt

ộng; (b)Chi phí thuê nhà; (c) 1.000

C. (a) Báo cáo tình hình tài chính; (b) Tài sản ngắn hạn; (c) 10.000

D. (a) Báo cáo kết quã hoạt

ộng; (b) Chi phí thuê nhà; (c) 12.000

4.65 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp

ồng hiệu lực từ 15/8. Kỳ kế toán: tháng. Hỏi nghiệp vụ này ảnh hưởng thế nào

ến phương trình kế toán

A. Tài sản tăng, tài sản giảm

B. Tài sản giảm, chi phí tăng

C. Tài sản giảm, lợi nhuận giữ lại giảmD. Tài sản giảm, vốn chủ sở hữu giảm

4.66 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp

ồng hiệu lực từ 15/8. Kỳ kế toán: tháng. Hỏi tổng chi phí

thuê nhà trong năm 2016 là A. 9.000 B. 10.000 C. 12.000 D. Không có áp án úng

4.67 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp nhà trong năm 2017 là A. 0 B. 2.000 C. 3.000 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023

4.68 Ngày 1/8/16, Khách hàng ứng trước 12.000 cho 6 tháng sẽ

ược doanh nghiệp cung cấp dịch vụ, hợp Kỳ kế toán: tháng. Hỏi

doanh thu cung cấp dịch vụ tháng 8 là A. 1.000 B. 2.000

ồnghiệulựctừ15/8.Kỳkếtoán:tháng.Hỏitổngchiphíthuê C. 12.000

4.69 Ngày 1/8/16, Khách hàng ứng trước 12.000 cho 6 tháng sẽ

ược doanh nghiệp cung cấp dịch vụ, hợp ồng hiệu lực từ 15/8.

Kỳ kế toán: tháng. Hỏi tổng doanh thu cho thuê nhà năm 2017 là A. 3.000 ồnghiệulựctừ15/8. B. 2.000C. 0

4.70 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp

ồng hiệu lực từ 15/8. Kỳ kế toán: quý. Hỏi chi phí thuê nhà cho quý 3/2016 là A. 12.000 B. 9.000 C. 3.000

4.71 Ngày 1/8/16, Trả trước tiền thuê nhà 12.000 cho 6 tháng, hợp

ồng hiệu lực từ 15/8. Kỳ kế toán: quý. Hỏi chi phí thuê nhà cho quý 4/2016 là. A. 3.000 B. 6.000 C. 9.000

4.72 Ngày 1/8/x, mua nhà văn phòng 5.000, trong

ó giá trị ất 1.500, ký thương phiếu phải trả có thời hạn 6 tháng, lãi suất

9%.(Kỳ kế toán : quý). Hỏi bút toán nào sau ây là úng

A. Nợ “Nhà văn phòng” 5.000/ Có Thương phiếu phải trả 5.000

B. Nợ “Nhà văn phòng” 3.500, Nợ “Đất” 1.500/ Có Thương phiếu phải trả 5.000

C. Nợ “Nhà văn phòng” 5.225/ Có Thương phiếu phải trả 5.225

D. Nợ “Nhà văn phòng” 3.680, Nợ “Đất” 1.545/ Có Thương phiếu phải trả 5.225

4.73 Ngày 1/8/x, mua nhà văn phòng 5.000, trong

ó giá trị ất 1.500, ký thương phiếu phải trả có thời hạn 6 tháng, lãi suất

9%.(Kỳ kế toán : quý). Hỏi nguyên giá nhà văn phòng A. 3.500 B. 3.680 C. 5.000 D. 5.225

4.74 Ngày 1/8/x, mua nhà văn phòng 5.000, trong ó giá trị ất 1.500, ký thương phiếu phải trả có thời hạn 6 tháng, lãi suất 9%.(Kỳ

kế toán : quý). Hỏi (a) ngày thực hiện bút toán iều chỉnh lần thứ 1; (b) bút toán iều chỉnh cần ghi nhận là gì

A. (a) 31/12; (b) Nợ Chi phí tiền lãi 187,5/ Có Tiền lãi phải trả 187,5

B. (a) 30/9; (b) Nợ Chi phí tiền lãi 75/ Có Tiền lãi phải trả 75

C. (a) 31/12; (b) Nợ Chi phí tiền lãi 187,5/ Có Tiền lãi phải trả 187,5

D. (a) 30/9; (b) Nợ Chi phí tiền lãi 75/ Có Tiền 75

4.75 Ngày 1/8/x, mua nhà văn phòng 5.000, trong

ó giá trị ất 1.500, ký thương phiếu phải trả có thời hạn 6 tháng, lãi suất

9%.(Kỳ kế toán : quý). Hỏi chi phí tiền lãi của năm x+1 là A. 37,5 B. 187,5C. 225

4.76 Ngày 1/8/x, mua nhà văn phòng 5.000, trong

ó giá trị ất 1.500, ký thương phiếu phải trả có thời hạn 6 tháng, lãi suất

9%.(Kỳ kế toán : quý). Hỏi bút toán vào ngày áo hạn của thương phiếu A. Nợ Chi phí tiền lãi 225, Nợ Thương phiếu phải trả 5.000/ Có Tiền 5.225

B. Nợ Chi phí tiền lãi 37,5, Nợ Tiền lãi phải trả 187,5, Nợ Thương phiếu phải trả 5.000/ Có Tiền 5.225

C. Nợ Chi phí tiền lãi 37,5, Nợ Thương phiếu phải trả 5.000/ Có Tiền 5.037,5

D. Nợ Thương phiếu phải trả 5.225/ Có Tiền 5.225

4.77 .Vốn chủ sở hữu cuối kỳ $8.000, Lỗ thuần $8.700, Vốn chủ sở hữu ầu kỳ $20.000, vậy “Chủ sở hữu rút vốn” trong kỳ là A. $800 B. $1.000 C. $3.300 D. Cả 3 câu ều sai

4.78 “Tài sản thuần” là

A. Tổng tài sản – tài sản ngắn hạn

B. Tổng tài sản – Nợ phải trả C. Vốn chủ sở hữu D. b và c úng

4.79 Mối quan hệ giữa “Báo cáo kết quả hoạt ộng” và “Báo cáo lợi nhuận giữ lại” là A.

Số liệu về “Lợi nhuận thuần (lỗ thuần)” trên Báo cáo kết quả hoạt ộng, dùng

ể lập chỉ tiêu “Lợi

nhuận thuần (lỗ thuần)” trên Báo cáo lợi nhuận giữ lại. B.

Lợi nhuận thuần trong Báo cáo kết quả hoạt ộng sẽ làm tăng lợi nhuận giữ lại trên Báo cáo lợi nhuận giữ lại C.

Lỗ thuần trong Báo cáo kết quả hoạt

ộng sẽ làm giảm lợi nhuận giữ lại trên Báo cáo lợi nhuận giữ lại D. Cả 3 câu ều úng

4.80 Mối quan hệ giữa Báo cáo tình hình tài chính (Bảng cân ối kế toán) và Báo cáo lợi nhuận giữ lại là 10 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023 A. Số dư

ầu kỳ của chỉ tiêu “lợi nhuận giữ lại” trên Bảng cân

ối kế toán chính là “lợi nhuận giữ lại” ầu kỳ trên

Báo cáo lợi nhuận giữ lại

B. Lợi nhuận giữ lại cuối kỳ trên Báo cáo lợi nhuận giữ lại chính là số dư cuối kỳ của lợi nhuận giữ lại trên Bảng cân ối kế toán cuối kỳ C. Cả 2 câu trên ều úng

4.81 Công ty ký một hối phiếu (giấy hẹn nợ) về khoản vay 100 từ ngân hàng AAA, kế toán hạch toán

A. Nợ Thương phiếu phải trả 100/ Có Tiền 100

B. Nợ Tiền 100/ Có Thương phiếu phải thu 100

C. Nợ Tiền 100/ Có Thương phiếu phải trả 100

D. Nợ Tiền 100/ Có Vay ngân hàng 100 E. Hoặc c hoặc d

4.82 “Sổ của các bút toán gốc. Ghi hàng ngày, theo trình tự theo thời gian. Theo dõi số phát sinh trong kỳ, không theo dõi số dư

ầu kỳ, cuối kỳ” là A.Sổ Cái tài khoản B. Sổ Nhật ký C. Cả a và b

4.83 Số dư bất thường của một tài khoản, nghĩa là A. Số dư = 0

B. Số dư ở bên phần ghi giảm của tài khoản ó C. Hoặc a hoặc b

4.84 Tính chất quan trọng nhất của Báo cáo tình hình tài chính là A. Tính tổng hợp B. Tính tổng quát C. Tính cân ối D. Cả a, b, c

4.85 “Bảng cân ối thử” là gì

A. Là giấy làm việc, sử dụng như bước

ầu tiên trong việc chuẩn bị Báo cáo tài chính

B. Là báo cáo tài chính, phản ảnh tổng tài sản và nguồn hình thành tài sản tại một thời iểm nhất ịnh

C. Liệt kê các tài khoản và số dư của nó trong sổ cái, so sánh tổng số dư Nợ và tổng số dư Có của các tài khoản, tại một thời iểm

nhất ịnh, kiểm tra tính cân bằng D. 3 câu trên ều úng

4.86 Trường hợp sai nào sau

ây làm cho tổng số dư Nợ và tổng số dư Có , trên Bảng cân ối thử “vẫn cân

bằng” A. Trong 1 nghiệp vụ, kế toán ghi sai cả hai bên Nợ, Có với cùng một số tiền B. Định khoản sai

C. Bỏ sót một hoặc nhiều nghiệp vụ kinh tế

D. Tất cả các trường hợp trên

4.87 Hệ thống tài khoản của mỗi doanh nghiệp (theo kế toán Mỹ) ược thiết lập do A. Bộ tài chính B. Nhu cầu,

ặc thù riêng, tùy theo loại hình kinh doanh, loại hình sở hữu C. FASB và SEC D. Cả a, b, c

4.88 Sau khi lập Bảng cân ối thử, kế toán kiểm tra

ược tổng số dư bên Nợ = tổng số dư bên Có của các tài khoản, tại thời iểm

lập bảng. Vậy, kết luận nào bên dưới là chính xác A. Không có sai sót trong quá trình ghi chép của kế toán

B. Nguyên tắc ghi sổ kép ược ảm bảo C. Cả a và b

4.89 Ngày 1/7 mua bảo hiểm cho 6 tháng 12.000, kỳ kế toán là tháng. Kế toán ghi nhầm thành Nợ “Chi phí bảo hiểm ” 12.000/ Có

“Tiền” 12.000, trong tháng 7. Việc ghi nhầm này làm báo cáo tài chính nào bị ảnh hưởng

A. Báo cáo tình hình tài chính, Báo cáo kết quả hoạt ộng, Báo cáo vốn chủ sở hữu

B. Báo cáo tình hình tài chính, Báo cáo thu nhập, Báo cáo vốn chủ sở hữu, Báo cáo lưu chuyển tiền

C. Báo cáo tình hình tài chính, Báo cáo kết quả hoạt ộng

D. Báo cáo vốn chủ sở hữu, Báo cáo kết quả hoạt ộng

4.90 Ngày 1/7 mua bảo hiểm cho 6 tháng 12.000, kỳ kế toán là tháng. Kế toán ghi nhầm thành Nợ “Chi phí bảo hiểm ” 12.000/ Có

“Tiền” 12.000, trong tháng 7. Việc ghi nhận sai này làm những chỉ tiêu nào (a) trong Báo cáo tình hình tài chính; (b) Báo cáo kết

quả hoạt ộng , trong tháng 7 bị ảnh hưởng

A. (a) Chi phí bảo hiểm ; (b) Bảo hiểm chưa hết hạn

B. (a) Bảo hiểm trả trước ã hết hạn ; (b) Chi phí bảo hiểm

C. (a) Bảo hiểm chưa hết hạn ; (b) Chi phí bảo hiểm

D. (a) Tiền ; (b) Chi phí bảo hiểm

4.91 Việc thực hiện bút toán iều chỉnh cuối kỳ là ể

A. áp dụng kế toán dồn tích

ối với các nghiệp vụ kinh tế phát sinh có liên quan ến nhiều kỳ kế toán.

B. cung cấp thông tin chính xác về doanh thu, chi phí thực tế ã phát sinh trong kỳ

C. tài sản, nợ phải trả ược ghi nhận chính xác D. Cả 3 câu trên

4.92 Ngày 1/1 mua tài sản cố

ịnh, phát hành thương phiếu phải trả 10.000, lãi suất 12%. Vốn gốc và lãi sẽ ược trả 6

tháng/lần, trong 5 năm. Vậy ngày 31/1, bút toán

iều chỉnh cần thiết sẽ là (kỳ kế toán: tháng)

A. Nợ “chi phí tiền lãi” 100/ Có “Tiền” 100

B. Nợ “chi phí tiền lãi” 100/ Có “Tiền lãi phải trả” 100

C. Nợ “chi phí tiền lãi” 100/ Có “Tiền lãi trả trước” 100 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023

D. Nợ “chi phí tiền lãi” 100/ Có “Thương phiếu phải trả” 100

4.93 “cập nhật số dư cuối kỳ cho tài khoản “vốn chủ sở hữu”, và làm cho các tài khoản tạm có số dư bằng không ể thu thập thông

tin cho kỳ kế toán tiếp theo”, ó là nội dung của công việc

A. Điều chỉnh các tài khoản

B. Khóa sổ các tài khoản

C. Lập các báo cáo tài chính D. a và b

4.94 Tài khoản “xác ịnh kết quả kinh doanh (tóm tắt lợi tức)” là

A. Tài khoản tạm, xuất hiện trong quá trình iều chỉnh các tài khoản, dùng ghi nhận các bút toán iều chỉnh phát sinh

B. Tài khoản tạm, xuất hiện trong quá trình khóa sổ, tổng hợp thông tin doanh thu, chi phí, kết quả kinh doanh của cả kỳ kế toánC.

Không câu phát biểu nào chính xác

4.95 Tài khoản “xác ịnh kết quả kinh doanh (tóm tắt lợi tức)” xuất hiện trong bảng nào sau ây A. Bảng cân ối thử sau khi iều chỉnh B. Bảng cân ối thử sau khi khóa sổ C. Bảng tính nháp

D. Không có bảng nào kể trên

4.96 Trong bảng cân ối thử sau khi khóa sổ, số dư của tài khoản “lợi nhuận giữ lại” là A. Số dư

ầu kỳ của tài khoản này B. Số dư

ầu kỳ của tài khoản này và phần vốn chủ sở hữu ầu tư thêm trong kỳ

C. Số dư cuối kỳ của tài khoản này

4.97 Số dư cuối kỳ của tài khoản “lợi nhuận giữ lại” có thể lấy trực tiếp từ bảng nào sau ây A. Bảng cân ối thử sau khi iều chỉnh B. Bảng cân ối thử sau khi khóa sổ C. Bảng tính nháp D. a và b

4.98 Việc kiểm kê hàng tồn kho, cần ược kế toán thực hiện A. Ít nhất 1 lần/ 1 năm

B. Thường là vào cuối năm tài chính

C. Trước khi lập Báo cáo tài chính D. Cả 3 câu

4.99 Bút toán ghi nhận giá trị hàng tồn kho bị thất thoát ( ược xác

ịnh qua kết quả kiểm kê) là

A.Nợ “Hàng tồn kho”/ Có “Giá vốn hàng bán”

B.Nợ “Giá vốn hàng bán”/ Có “Hàng tồn kho”

C.Nợ “Chi phí bán hàng”/ Có “Hàng tồn kho” D.Không có áp án úng 4.100 Trả tiền thuê nhà

ể kinh doanh cho công ty thương mại, 12.000/ tháng, diện tích thuê 800 m2, trong ó 560 m2 dùng

ể làm showroom, 240 m2 còn lại dùng làm phòng kế toán, phòng nhân sự. Hỏi kế toán cách

hạch toán nào sau ây là hợp lý

A.Nợ Chi phí quản lý doanh nghiệp 12.000/ Có Tiền 12.000

B.Nợ Chi phí bán hàng 8.400; Nợ Chi phí quản lý doanh nghiệp 3.600/ Có Tiền 12.000 4.101 Mua hàng theo

iều kiện FOB (nơi i), cuối tháng hàng chưa về nhập kho. Vậy số hàng này ược xử lý thế nào trên sổ kế toán

A.Chưa gọi là tài sản của doanh nghiệp, chưa cần theo dõi trên sổ sách kế toán B.Hàng ang i ường C.Tài sản ngắn hạn D.b và c

4.102 Mua hàng theo iều kiện FOB (nơi ến), cuối tháng hàng chưa về nhập kho. Vậy số hàng này ược xử lý thế nào trên sổ kế toán A.Hàng ang i ường B.Hàng gửi i bán

C.Chưa gọi là tài sản của doanh nghiệp, chưa cần theo dõi trên sổ sách kế toán D.a hoặc b 4.103 Bán hàng theo

iều kiện FOB (nơi i). Khi hàng

ã xuất kho, giao cho người mua, thì số hàng này ược

xử lý thế nào trên sổ kế toán của người bán A.Hàng gửi i bán B.Hàng ang i ường

C.Ghi nhận Giá vốn hàng bán & Doanh thu bán hàng D.a và b 4.104 Bán hàng theo

iều kiện FOB (nơi i). Khi hàng

ã xuất kho, giao cho người mua, thì số hàng này ược

xử lý thế nào trên sổ kế toán của người mua

A.Cuối tháng, hàng chưa về nhập kho, thì ghi nhận là Hàng ang i ường

B.Chưa gọi là tài sản của doanh nghiệp, chưa cần theo dõi trên sổ sách kế toán

C.Trong tháng hàng về nhập kho, tùy tính chất

ể ghi nhận vào Hàng hóa, nguyên vật liệu, công cụ,… D.a và c 4.105

Số liệu của những báo cáo tài chính nào sau ây bị ảnh hưởng, khi kế toán thay ổi phương pháp tính giá xuất

kho A.Bảng cân ối kế toán

B.Báo cáo kết quả hoạt ộng 12 lOMoAR cPSD| 47879361

VU THU HANG – NGUYEN LY KE TOAN – CHUONG 4 – NOI DUNG BO SUNG – 2023

C.Báo cáo lợi nhuận giữ lại D.Cả a và b và c 4.106

Phương pháp tính giá xuất kho nào “thích hợp” với việc phản ảnh giá trị hàng tồn cuối kỳ trên Báo cáo tình hình

tài chính A.Bình quân gia quyền B.FIFO 4.107

Phương pháp tính giá xuất kho nào “không thích hợp” với việc phản ảnh giá vốn hàng bán trên Báo cáo kết quả hoạt ộng A.FIFO B.Bình quân gia quyền 4.108

Phương pháp tính giá xuất kho nào “không thích hợp” với việc phản ảnh giá vốn hàng bán trên Báo cáo kết quả hoạt ộng A.FIFO B.Bình quân gia quyền 4.109

Phương pháp tính giá xuất kho nào mà giả ịnh “dòng giá trị hàng xuất kho” không gắn với dòng “hàng thực tế xuất kho” A.FIFO B.Bình quân gia quyền C.Thực tế ích danh E. a và b

F. Tất cả các phương pháp trên 4.110

“Dòng hàng thực tế xuất kho và dòng giá trị hàng hóa xuất kho bắt buộc phải tương ứng với nhau” A.Sai B.Đúng 4.111

Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời

hạn thanh toán 9 tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi bút toán vào ngày 1/11 của công ty A

A. Nợ Thương phiếu phải thu 10.450/ Doanh thu bán hàng 10.450

B. Nợ Thương phiếu phải thu 10.000/ Doanh thu bán hàng 10.000

C. Nợ Tiền lãi phải thu 450/ Có Thu nhập tiền lãi (Doanh thu tiền lãi) 450 D. b và c

4.112 Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời hạn thanh toán 9

tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi bút toán vào ngày 31/11 của công ty A

A. Nợ Tiền lãi phải thu 450/ Có Thu nhập tiền lãi (Doanh thu tiền lãi) 450

B. Nợ Tiền 450/ Có Thu nhập tiền lãi (Doanh thu tiền lãi) 450

C. Nợ Chi phí tiền lãi 50/ Có Tiền lãi phải trả 50 D. Không có áp án úng

4.113 Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời hạn thanh toán 9

tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi tổng chi phí tiền lãi năm 2015 của công ty B A. 50 B.100 C. 350 D. 450

4.114 Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời hạn thanh toán 9

tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi tổng chi phí tiền lãi năm 2016 của công ty B A. 50 B.100 C. 350 D. 450

4.115 Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời hạn thanh toán 9

tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi ngày 1/7/16, số dư tài khoản Tiền lãi phải trả của công ty B là A. 100 B. 350 C. 400 D. 450

4.116 Ngày 1/11/2015 Công ty A bán hàng cho công ty B và nhận thương phiếu phải thu trị giá 10.000, thời hạn thanh toán 9

tháng, lãi suất 6%. Biết kỳ kế toán: tháng. Hỏi bút toán vào ngày

áo hạn của thương phiếu của công

ty A A. Nợ Chi phí tiền lãi 350, Nợ Tiền lãi phải trả 150, Nợ Thương phiếu phải thu 10.000/ Có Tiền 10.450

B. Nợ Tiền 10.450/ Có Chi phí tiền lãi 350, Có Tiền lãi phải trả 100, Có Thương phiếu phải thu 10.000

C. Nợ Tiền 10.450/ Có Thu nhập tiền lãi 50, Có Tiền lãi phải thu 400, Có Thương phiếu phải thu 10.000

D. Nợ Tiền 10.450/ Có Thu nhập tiền lãi 350, Có Tiền lãi phải thu 100, Có Thương phiếu phải thu 10.000

Tài liệu liên quan:

-

Chapter 1: Accounting Fundamentals and Exercises Review | Nguyên lý kế toán | Trường Đại học Kinh tế Thành phố Hồ Chí Minh

11 6 -

Sách Nguyên lý kế toán | Đại học Kinh tế Thành phố Hồ Chí Minh

17 9 -

Bai tap cac chuong nguyen ly ke toan

15 8 -

7 Nguyên tắc Kế toán: Phân Tích và Ví Dụ Cụ Thể

28 14 -

Giáo dục: Định Nghĩa, Nguồn Gốc & Tính Chất Đặc Trưng Của Nó

70 35