Lý thuyết chương 7: Hạch toán một số nghiệp vụ kinh tế - Tài liệu tham khảo | Đại học Hoa Sen

Lý thuyết chương 7: Hạch toán một số nghiệp vụ kinh tế - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nguyên lý Kế toán (KT 204DV02) 40 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

CHƯƠNG 7

HẠCH TOÁN MỘT SỐ NGHIỆP VỤ KINH TẾ CƠ BẢN

Mục tiêu học tập:

1. Nắm vững nội dung về chi phí sản xuất, phân loại chi phí?

2. Kế toán tập hợp chi phí, tính giá thành, sản phẩm dỡ dang?

3. Ghi nhận doanh thu bán hàng? Tiêu thụ sản phẩm?

4. Các phương thức tiêu thụ sản phẩm phổ diễn hiện nay là gì?

5. Xác định kết quả kinh doanh, tính thuế TNDN?

I. HẠCH TOÁN TIỀN LƯƠNG &CÁC KHOẢN TRÍCH THEO TIỀN LƯƠNG 1.1. Khái niệm -

Tiền lương là khoản tiền DN phải thanh toán cho người lao động căn cứ vào số

lượng và chất lượng lao động mà họ đã cống hiến trong quá trình SXKD. -

Đối với người lao động, tiền lương là nguồn thu nhập chủ yếu của họ. -

Đối với DN tiền lương phải trả cho người lao động là chi phí của DN.

1.2. Các khoản trích theo lương

1.2.1. Bảo hiểm xã hội -

Bảo hiểm xã hội (BHXH): Là một khoản tiền bảo hiểm mà người lao động

được hưởng trong các trường hợp khi họ nghỉ việc do ốm đau, tai nạn lao động, thai

sản, bệnh nghề nghiệp hoặc khi hưu trí, tử tuất. Để được hưởng khoản này người sử

dụng lao động và người lao động phải đóng vào quỹ BHXH theo qui định trong quá

trình làm việc tại doanh nghiệp. -

Quỹ BHXH: do cơ quan BHXH quản lý vì vậy sau khi trích lập DN phải nộp

toàn bộ số đã trích cho cơ quan BHXH và quỹ này được chi tiêu khi người tham gia

BHXH bị ốm đau, thai sản, hưu trí, mất sức… -

Quỹ BHXH tính 24% trên tổng số lương cấp bặc phải trả hàng tháng, trong đó:

+ 17% được tính vào CPSXKD của doanh nghiệp.

+ 7% trừ vào lương của người lao động.

1.2.2. Bảo hiểm y tế -

Bảo hiểm Y tế (BHYT): Là khoản tiền hàng tháng của người lao động và người

sử dụng lao động phải đóng cho quỹ BHYTđể được đài thọ cho người lao động khi

ốm đau như: Tiền viện phí, tiền khám chữa bệnh, tiền thuốc… -

Quỹ BHYT: do cơ quan BHYT quản lý vì vậy sau khi trích lập DN phải nộp

toàn bộ hoặc 1 phần số đã trích cho cơ quan BHYT và quỹ này được chi tiêu khi

người tham gia BHYT bị ốm đau, bệnh tật. -

Quỹ BHYT tính 4,5% trên tổng số lương cấp bậc hàng tháng, trong đó:

+ 3% được tính vào CPSXKD của doanh nghiệp.

+ 1,5% trừ vào lương của người lao động.

1.2.3. Kinh phí công đoàn -

Kinh phí công đoàn (KPCĐ): Là khoản dùng chi cho các hoạt động của công đoàn. -

Hàng tháng doanh nghiệp phải trích 2% trên tổng số lương phải trả cho người

lao động và tính hết vào CPSXKD. -

Theo chế đô a hiêna hành, quỹ được trích 2% trên tổng quỹ lương và được tính

vào chi phí SXKD trong đó 1% nộp đơn vị cấp trên và 1% để lại tại quỹ công đoàn đơn vị.

1.2.4. Trợ cấp thất nghiệp -

Được sử dụng để trợ cấp cho người lao động khi thôi việc. -

Quỹ Trợ cấp thất nghiệp tính 2% trên tổng số lương hàng tháng, trong đó:

+ 1% được tính vào CPSXKD của doanh nghiệp.

+ 1% trừ vào lương của người lao động.

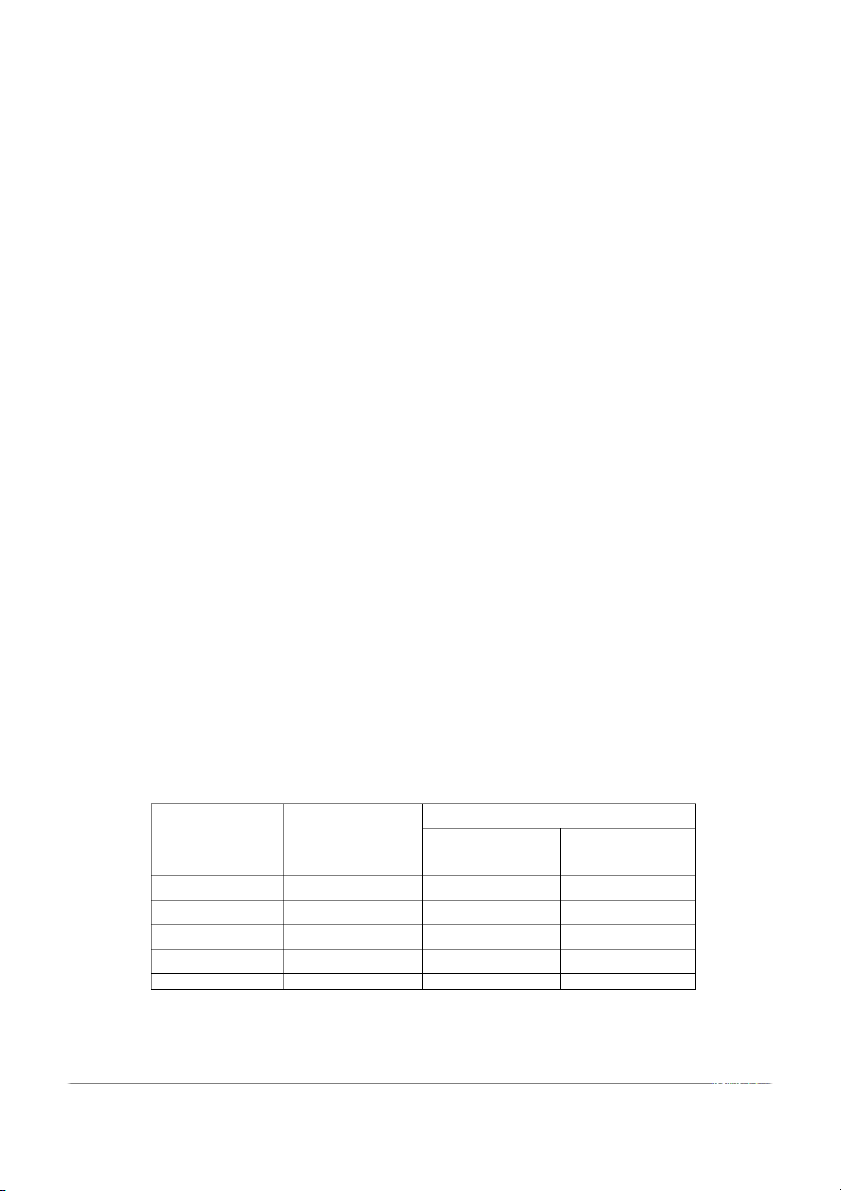

TÓM TẮT CÁC TỶ LỆ TRÍCH LẬP QUỸ BHXH, BHYT, KPCD,BHTN TRONG ĐÓ TỶ LỆ TRÍCH NỘI DUNG Doanh nghiệp chịu

Người lao động chịu THEO LƯƠNG (Tính vào chi phí) (Trừ lương) BHXH 24% 17% 7% BHYT 4,5% 3% 1,5% KPCĐ 2% 2% 0% Trợ cấp thất nghiệp 2% 1% 1% TỔNG 32,5% 23% 9,5%

1.3. Tài khoản sử dụng

TK “Phải trả người lao động” – 334 -

Bên Nợ: Các khoản tiền lương, thưởng, thu nhập khác đã trả cho người lao động. -

Bên Có: Các khoản tiền lương, tiền thưởng, thu nhập khác phải trả cho người laođộng. -

Số dư Có: Các khoản còn phải trả người lao động về tiền lương, thưởng, …

TK “Phải trả phải nộp khác” – 338 -

Bên Nợ: + Các khoản BHXH, BHTN, BHYT, KPCĐ đã nộp lên cấp trên.

+ Bảo hiểm xã hội phải trả cho công nhân viên. -

Bên Có: + Trích các khoản BHXH, BHYT, BHTN, KPCĐ vào CP SXKD.

+ Trích các khoản BHXH, BHYT, BHTN khấu trừ vào lương CNV.

+ Nhận các khoản BHXH, BHYT, KPCĐ từ cấp trên hay Cty BH. -

Số dư Có: Các khoản phải trả còn cuối kỳ.

1.4. Trình tự hạch toán

Hàng tháng khi tính ra tổng số tiền lương và các khoản phụ cấp có tính chất

lương, phân bổ cho các đối tượng sử dụng, kế toán ghi Nợ TK622

Phải trả cho công nhân trực tiếp SX = A Nợ TK627

Phải trả cho nhân viên quản lý PXSX = B Nợ TK641

Phải trả cho nhân viên bán hàng = C Nợ TK642

Phải trả cho nhân viên QLDN = D Có TK 334

Tổng tiền lương phải trả cho CNV = A+B+C+D

Khi trích BHXH, BHYT, BHTN, KPCĐ theo tỷ lệ quy định Nợ TK 622 A x 23% Nợ TK 627 B x 23% Nợ TK 641 C x 23% Nợ TK 642 D x 23% Nợ TK 334

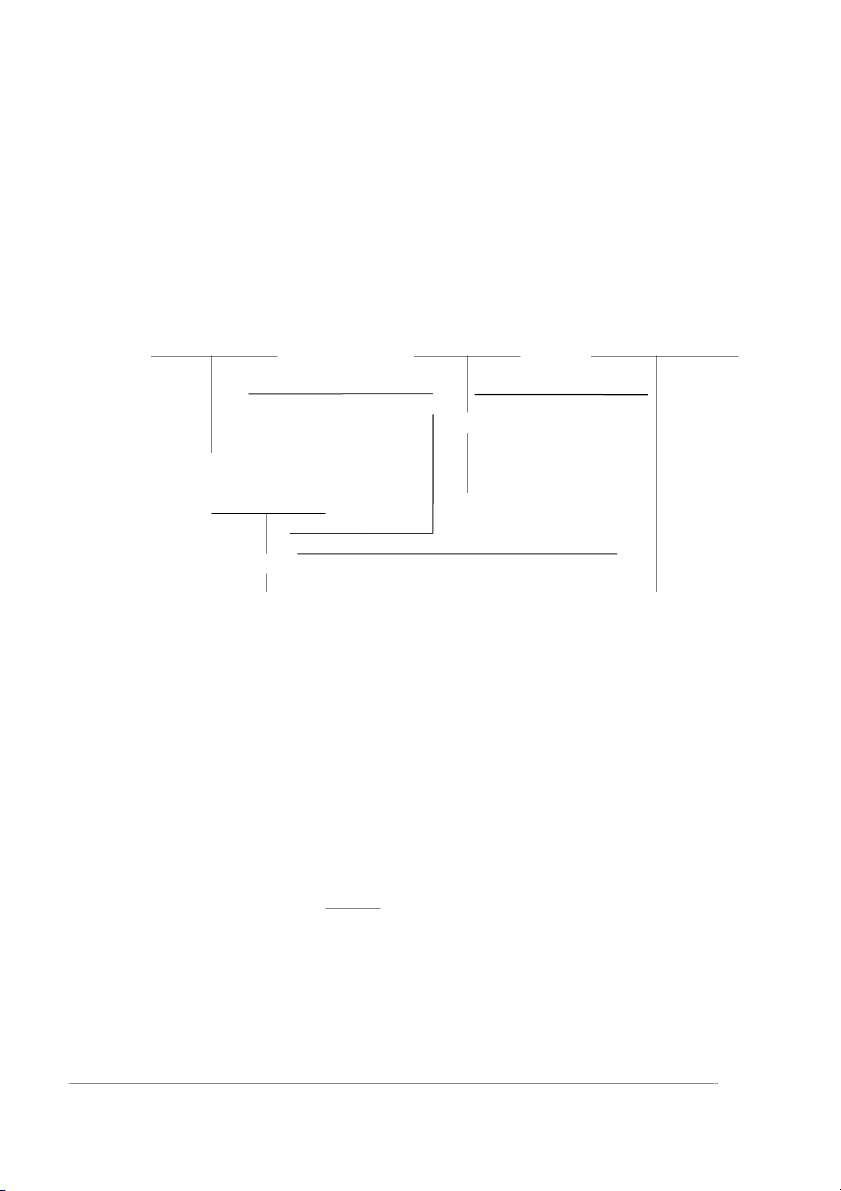

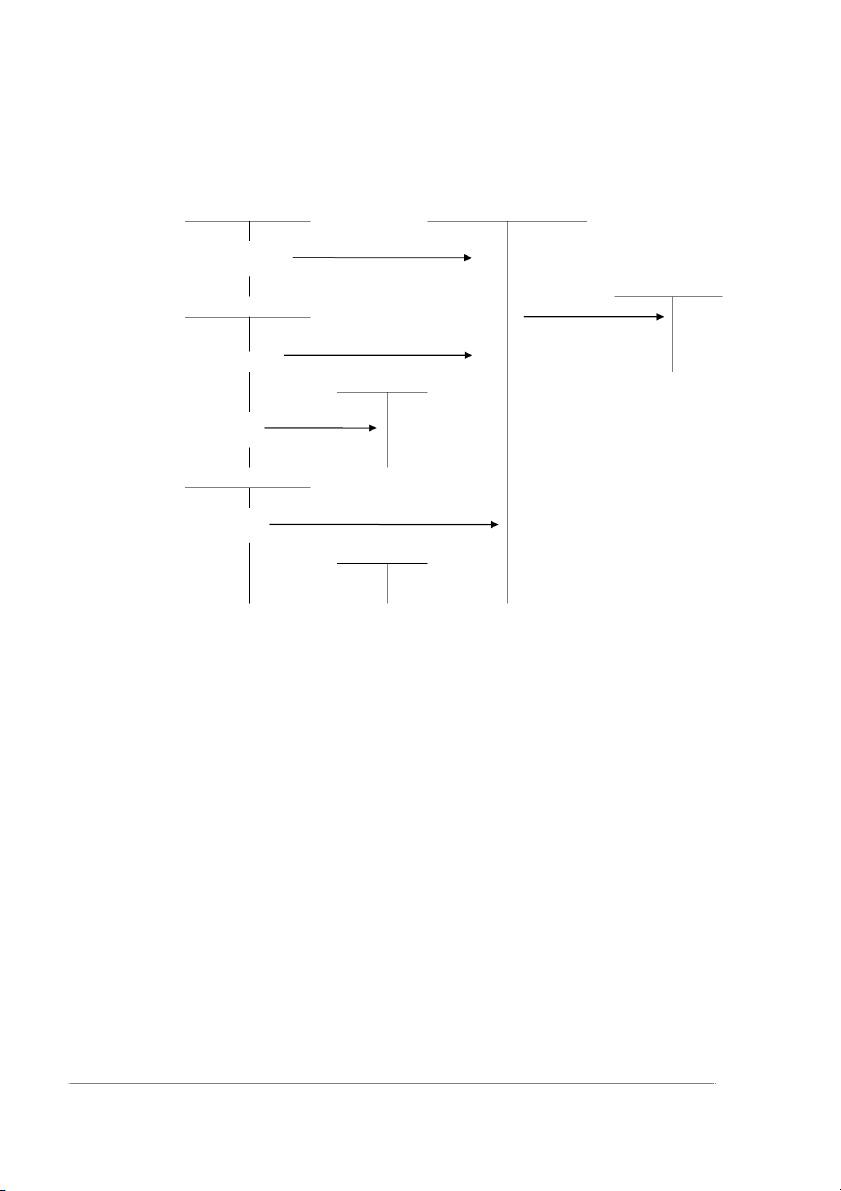

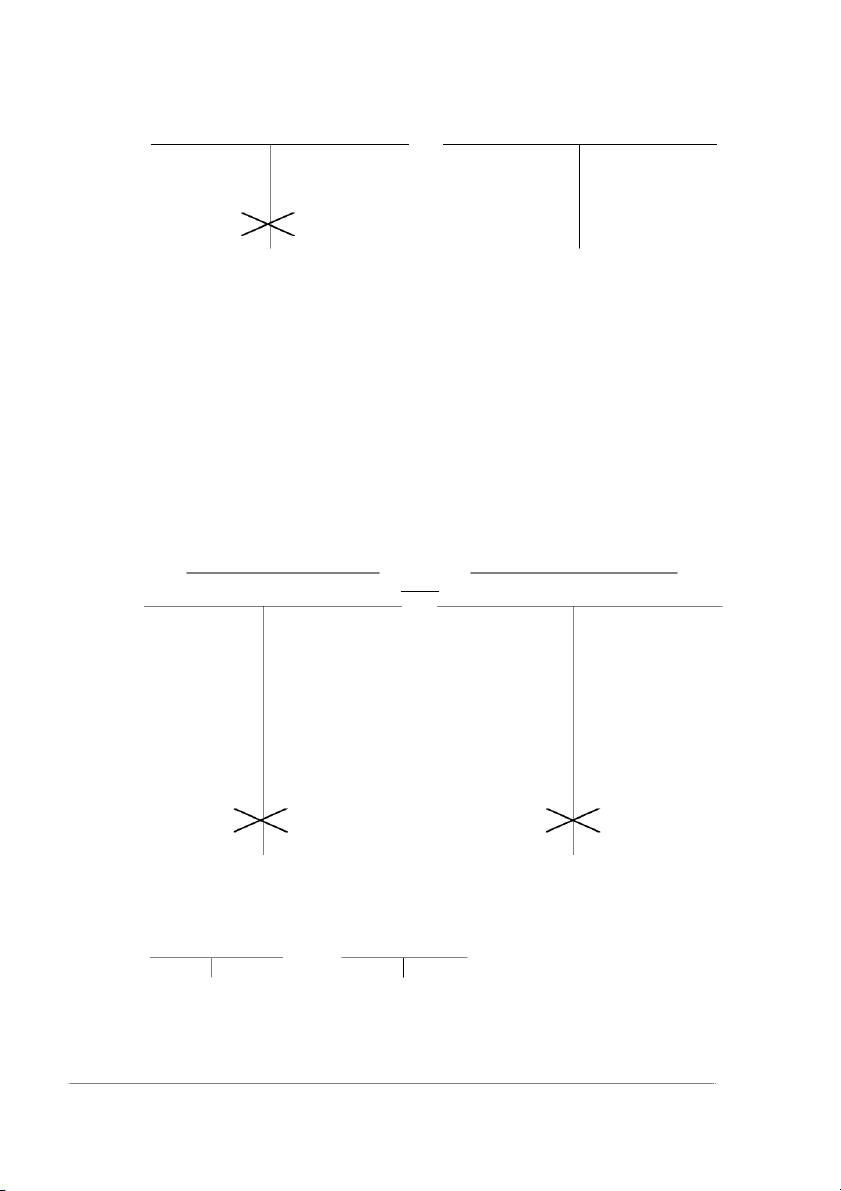

(A+B+C+D) x 9,5% (Trừ vào lương CVN) Có TK 3382 KPCĐ = (A+B+C+D) x 2% Có TK 3383 BHXH = (A+B+C+D) x 24% Có TK 3384 BHYT = (A+B+C+D) x 4,5% Có TK 3389 BHTN = (A+B+C+D) x 2% TK 111,112,138 TK 334 TK 622,627,641,642

Hàng thánh tính lương phải Trả lương hoặc trừ trảcho CNV vào lương CNV TK 338

Trích BHXH, BHYT, KPCĐ, trợ cấp thất nghiệp theo tiền lương

Ví dụ: Ghi định khoản các nghiệp vụ kinh tế sau:

1. Tạm ứng tiền lương đợt 1 cho cán bộ CNV trong DN bằng tiền mặt 25.000.000đ.

2. Kế toán tính lương phải trả trong tháng cho các bộ phận trong DN: công

nhân SX 50.000.000đ, nhân viên phân xưởng 12.000.000đ, bán hàng

14.000.000đ, quản lý DN 35.000.000đ.

3. Trích BHXH, BHYT, KPCĐ,BHTNtheo chế độ quy định.

4. Thanh toán tiền lương đợt 2 cho CBCNV theo số còn phải trả của tháng này.

II. KẾ TOÁN TẬP HỢP CHI PHÍ SX VÀ TÍNH GIÁ THÀNH SẢN PHẨM

Chi phí SX là biểu hiện bằng tiền của toàn bộ những hao phí về lao động sống

và lao động vật hóa mà DN đã chi rađể SX sản phẩm trong một thời kỳ nhất định.Tức

làtoàn bộ chi phí về nguyên vật liệu, tiền lương, bảo hiểm, khấu hao tài sản cố định,

công cụ dụng cụ, các chi phí dịch vụ mua ngoài và các chi phí khác bằng tiền mà

doanh nghiệp đã bỏ ra trong quá trình sản xuất sản phẩm của DN trong một thời gian

nhất định được biểu hiện bằng tiền.

Trong quá trình sản xuất sản phẩm kế toán tập hợp tất cả các chi phí sản xuất

phát sinh vào 3 khoản mục chi phí: Nguyên liệu vật liệu trực tiếp, chi phí nhân công

trực tiếp và chi phí sản xuất chungđể phục vụ cho việc tínhgiá thành sản phẩm.

- Chi phí nguyên liệu vật liệu trực tiếp: Gồm vật liệu chính, vật liệu phụ dùng

vào sản xuất sản phẩm và cấu thành nên thực thể của sản phẩm.

- Chi phí nhân công trực tiếp:Gồm tiền lương và các khoản trích theo lương

của công nhân trực tiếp sản xuất.

- Chi phí sản xuất chung:Gồm các chi phí phát sinh ở phân xưởng sản xuất

ngoài chi phí nguyên liệu vật liệu trực tiếp và chi phí nhân công trực tiếp.

Cuối kỳ toàn bộ chi phí sản xuất sẽ được tổng hợp vào tài khoản 154 “Chi phí

sản xuất kinh doanh dở dang” để tính giá thành sản phẩm.

Giá thành sản phẩmlà chi phí SX bỏ ra để SX một khối lượng sản phẩm hay

chủng loại sản phẩm đã hoàn thành.

2.1. Hạch toán chi phí nguyên vật liệu trực tiếp

+ Tài khoản sử dụng

TK 621 “Chi phí nguyên liệu vật liệu trực tiếp”: Tài khoản này phản ánh chi

phí nguyên liệu, vật liệu sử dụng trực tiếp cho hoạt động sản xuất sản phẩm hoặc thực hiện các dịch vụ. -

Bên Nợ: Trị giá nguyên vật liệu sử dụng trực tiếp cho việc SXSP trong kỳ. -

Bên Có: Cuối kỳ kết chuyển CP NVL TT sang TK có liên quan để tính giá thành SP.

Tài khoản này không có số dư cuối kỳ.

+ Phương pháp hạch toán

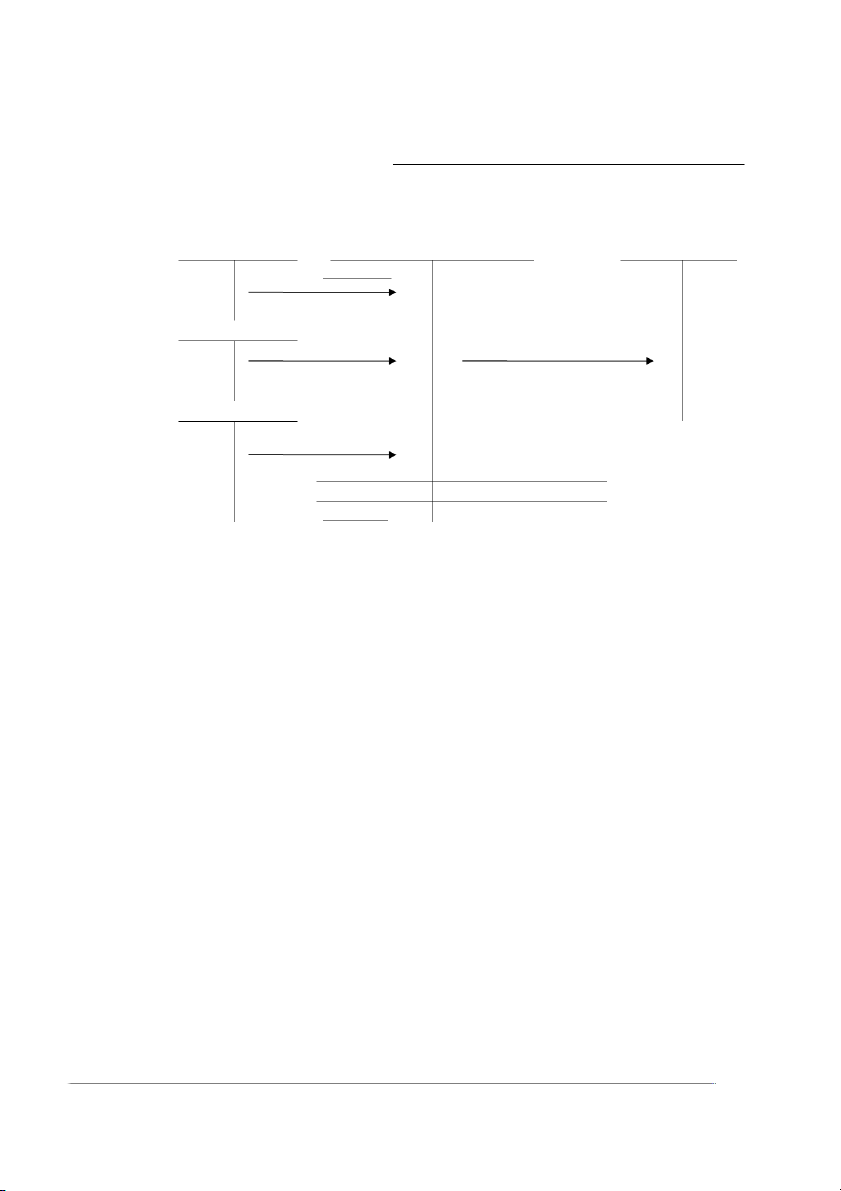

Kế toán chi phí nguyên vật liệu trực tiếp TK152 TK 621 Xuất kho NVL sxsp TK 154 TK 111,112,131 KC chi phí NVLTT vào TK 154 để tính Zsp (pp

Mua NVL đưa ngay vào sản xuất kê khai thường xuyên) TK 133 Thuế GTGT đầu vào TK 152

NVL sử dụng không hết nhập kho (ghi âm)

- Trong kỳ xuất kho NVL dùng trực tiếp SX sản phẩm: Nợ TK621

Giá trị NVL xuất kho (FIFO, LIFO, bình quân….) Có TK152

- Mua NVL đưa ngay vào sản xuất sản phẩm: Nợ TK621 Trị giá NVL

Nợ TK133 Thuế GTGT được khấu trừ Có TK111, 112, 331 Số tiền thanh toán

- Cuối kỳ kết chuyển chi phí NVL thực tế sử dụng vào TK154 để tính giá thành sp: Nợ TK154

Giá trị NVL thực tế sử dụng Có TK621

Chú ý: Định khoản kết chuyển chi phí NVLthực tế sử dụng vào TK154này chỉ

thực hiện vào cuối kỳ khi bắt đầu tập hợp chi phí để tính giá thành sản phẩm.

Ví dụ: (Đơn vị tính: đồng)

1. Xuất kho nguyên vật liệu đưa vào khâu chế tạo SP 500.000đ.

2. Mua nguyên vật liệu trả bằng tiền mặt, giá mua chưa có thuế GTGT là

1.000.000đ, thuế suất thuế GTGT 10%. Chi phí vận chuyển: 20.000đ. Số

nguyên vật liệu này được đưa ngay vào khâu chế tạo SP.

3. Xuất kho nguyên vật liệu 8.000.000đ. Trong đó dùng cho việc: SX SP

5.000.000đ, quản lý phân xưởng: 1.000.000đ, quản lý DN: 1.000.000đ, bán hàng: 1.000.000đ.

4. Mua nguyên vật liệu trả bằng tiền gửi ngân hàng, giá mua chưa có thuế

GTGT: 15.000.000đ, thuế suất thuế GTGT 10%. Chi phí vận chuyển trả

bằng tiền mặt 50.000đ. Số nguyên vật liệu trên được phân phối như sau:

Nhập kho 10.000.000đ, đưa ngay vào khâu chế tạo SP: 5.050.000đ.

Yêu cầu: Hãy định khoản các nghiệp vụ kinh tế phát sinh trên.

2.2. Hạch toán chí phí nhân công trực tiếp (NCTT)

+ Tài khoản sử dụng

TK 622 “Chi phí nhân công trực tiếp”: Tài khoản này phản ánh chi phí nhân

công trực tiếp gồm tiền lương, tiền công, trợ cấp, phụ cấp và các khoản trích theo

lương mà DN phải trả cho công nhân trực tiếp tham gia vào hoạt động sản xuất.

- Bên Nợ: Tập hợp các khoản chi phí NC trực tiếp phát sinh trong kỳ như: tiền

lương phải trả, BHXH, BHYT, BHTN, KPCĐ trích theo tiền lương.

- Bên Có: Cuối kỳ kết chuyển CP NC TT sang TK có liên quan để tính giá thành SP

Tài khoản này không có số dư cuối kỳ.

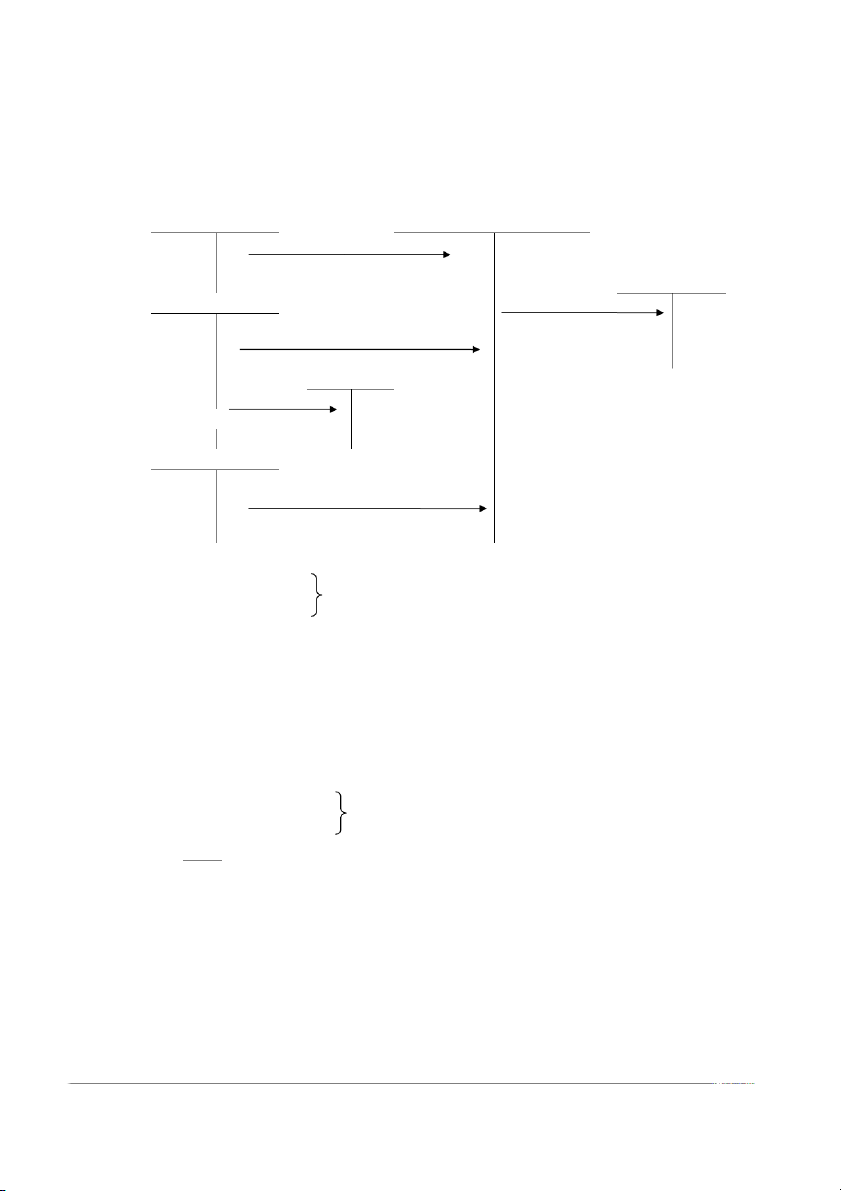

+ Phương pháp hạch toán TK 334,338 TK 622 TK 154

- Tiền lương phải trả cho CNSX

Cuối kì kết chuyển CP NCTT sang - BHXH, BHYT, KPCĐ

TK 154 (631) để tính giá thành

(1) Tập hợp chi phí NCTT thực tế phát sinh trong kỳ: Nợ TK622

Lương phải trả cho CN trực tiếp SX. Có TK334

Lương phải trả cho CN trực tiếp SX. Nợ TK622

Trích BHXH, BHYT, BHTN, KPCĐ tính vào chi phí. Có TK338

Trích BHXH, BHYT, BHTN, KPCĐ tính vào chi phí. Nợ TK334

Trích BHXH, BHYT, BHTN trừ vào lương công nhân. Có TK338

Trích BHXH,BHYT,BHTN trừ vào lương công nhân.

(2) Cuối kỳ kết chuyển chi phí nhân công trực tiếp vào TK154: Nợ TK154

Lương và các khoản trích. Có TK622

Lương và các khoản trích.

Chú ý: Định khoản kết chuyển chi phí nhân công trực tiếp vào TK154này chỉ

thực hiện vào cuối kỳ khi bắt đầu tập hợp chi phí để tính giá thành sản phẩm.

Ví dụ: (tiếp theo ví dụ trên) (đơn vị tính: đồng )

5. Tính lương phải trả trong tháng cho các bộ phận:

- Công nhân trực tiếp SX: 4.000.000đ,

- Nhân viên quản lý phân xưởng: 1.000.000đ.

- Cán bộ, nhân viên quản lý DN: 2.000.000đ.

- Nhân viên bán hàng và tiếp thị: 800.000đ.

6. Trích BHXH, BHYT, BHTN, KPCĐ 23% tính vào chi phí SXKD.

7. Chi tiền mặt bồi dưỡng cho công nhân làm ca đêm: 300.000đ.

Yêu cầu: Hãy định khoản các nghiệp vụ kinh tế phát sinh trên.

2.3. Hạch toán chi phí SX chung

2.3.1. Khái niệm

Chi phí SX chung là những chi phí liên quan đến việc tổ chức quản lý và phục

vụ SX ở phân xưởng SX. Nói cách khác, chi phí SX chung bao gồm toàn bộ những

chi phí khác phát sinh ở phân xưởng SX không phải là CP NVL TT & chi phí NC TT. Chi phí SX chung bao gồm: -

CP nhân viên phân xưởng: tiền lương và các khoản trích theo tiền lương của nhân viên phân xưởng. -

CP nguyên liệu, vật liệu dùng chung và dùng cho quản lý phân xưởng. -

CP khấu hao TSCĐ ở phân xưởng. -

CP dịch vụ mua ngoài và các chi phí bằng tiền khác.

2.3.2. Tài khoản sử dụng TK 627 – Chi phí SX chung

- Bên Nợ: Tập hợp chi phí Sx chung phát sinh trong kỳ.

- Bên Có: Cuối kỳ kết chuyển CP SX chung sang TK có liên quan để tính giá thành. -

Tài khoản này không có số dư.

2.3.3. Nội dung hạch toán

Trong kỳ tập hợp CP SXC phát sinh Nợ TK627

Lương phải trả cho nhân viên quản lý phân xưởng. Có TK334

Lương phải trả cho nhân viên quản lý phân xưởng. Nợ TK627

Trích BHXH, BHYT, BHTN, KPCĐ tính vào chi phí. Nợ TK334

Trích BHXH, BHYT, BHTN trừ vào lương nhân viên. Có TK338 Nợ TK627

Chi phí NVLxuất kho cho phân xưởng SX. Có TK152

Chi phí NVLxuất kho cho phân xưởng SX. -

Công cụ dụng cụ phân bổ 1 lần vào chi phí. Nợ TK627

Giá trị CCDC xuất kho cho phân xưởng SX. Có TK153

Giá trị CCDC xuất kho cho phân xưởng SX. -

Công cụ dụng cụ phân bổ nhiều lần vào chi phí phải thực hiện đồng thời 2 bút toán.

(1).Nợ TK142 (242) Giá trị CCDC xuất kho. Có TK 153 Giá trị CCDC xuất kho. (2).Nợ TK627

Giá trị CCDC xuất kho/số lần phân bổ. Có TK142 (242)

Giá trị CCDC xuất kho/số lần phân bổ. Nợ TK627

Chi phí khấu hao TSCĐ thuộc phân xưởng SX. Có TK214

Chi phí khấu hao TSCĐ thuộc phân xưởng SX. Nợ TK627

Chi phí khác bằng tiền hoặc chưa trả tiền. Có TK111, 112, 331

Chi phí khác bằng tiền hoặc chưa trả tiền.

Cuối kỳ kết chuyển Chi phí SXC vào TK154 Nợ TK154 Chi phí SXKD dở dang . Có TK627 Chi phí SXC .

Chú ý: Định khoản kết chuyển chi phí SXC vào TK154này chỉ thực hiện vào

cuối kỳ khi bắt đầu tập hợp chi phí chuẩn bị tính giá thành sản phẩm.

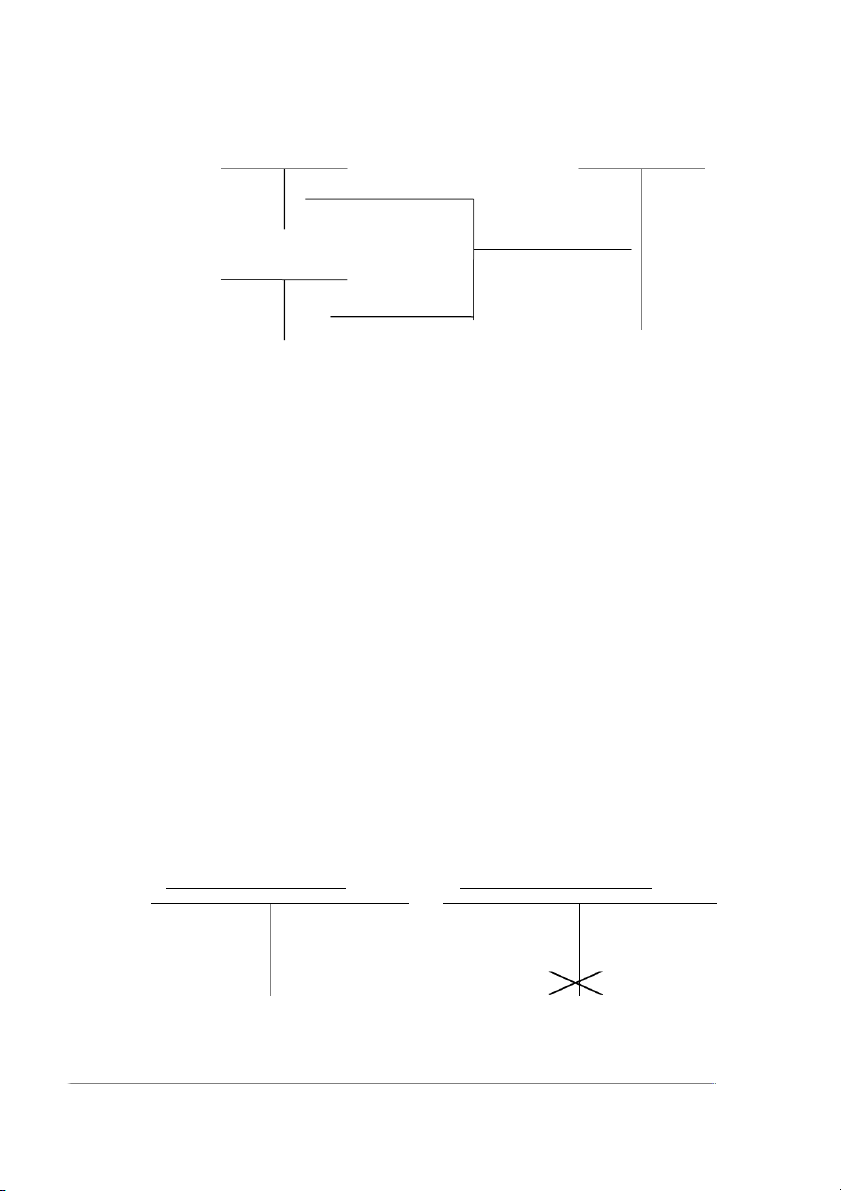

Kế toán chi phí sản xuất chung TK 334,338 TK 627 Tính lương và các khoản TTL cho NVPX TK 154 TK 152,153(611) KC chi phí SXC vào TK 154 để tính Zsp (pp Xuất NVL, CCDC sử kê khai thường xuyên) dụng ở PXSX TK 142,242 Loại phân bổ 2 hay nhiều lần TK 152

Chi phí dịch vụ mua ngoài và bằng tiền khác TK 133

Ví dụ: (tiếp theo ví dụ trên) (đơn vị: 1.000đ)

8. Khấu hao TSCĐ trong tháng ở các bộ phận: - Chế tạo SP: 1.200.000đ. -

Quản lý phân xưởng: 500.000đ. - Quản lý DN: 800.000đ. - Bán hàng: 400.000đ.

9. Xuất kho một số CCDC có giá thực tế là 700.000đ,loại phân bổ một lần, dùng cho các bộ phận: - Chế tạo SP: 400.000đ. -

Quản lý phân xưởng: 150.000đ. - Quản lý DN: 100.000đ. - Bán hàng: 50.000đ.

10. Xuất dùng CCDC loại phân bổ hai lần giá trị, giá thực tế 2.000.000đ, dùng cho các bộ phận: - Chế tạo SP: 1.200.000đ. -

Quản lý phân xưởng: 500.000đ. - Bán hàng: 300.000đ.

11. Tiền công phải trả cho lao động thuê ngoài đã sửa chữa TSCĐ ở các bộ phận: - Chế tạo SP: 400.000đ. - Quản lý DN: 300.000đ.

Yêu cầu: Ghi định khoản các nghiệp vụ trên.

2.4. Tập hợp chi phí SX, tính giá thành SP(Theo phương pháp kê khai thường xuyên)

Cuối kỳ kết chuyển các khoản mục chi phí ( CP NVL trực tiếp, chi phí nhân

công trực tiếp, chi phí SXC) về TK154

Kế toán sử dụng TK 154 – CP SX KD dở để

dang tổng hợp chi phí SX phát sinh

trong kỳ,phản ánh chi phí sản xuất dở dang đầu và cuối kỳ, tính giá thành SP hoàn thành trong kỳ.

Nội dung, kết cấu TK 154 như sau:

TK 154 - CP SXKD dở dang

SDĐK: CP SX dở dang đầu kỳ. - Chi phí NVL TT.

Giá thành thực tế SP hoàn thành trong kỳ - CP NC TT.

được kết chuyển vào TK 155. -

CP SX chung kết chuyển từ các

TK có liên quan lúc cuối kì.

Tổng CP SX phát sinh trong kỳ.

Giá thành thực tế SP hoàn thành TK.

SDCK: CP SX dở dang cuồi kỳ.

Cuối kỳ, sau khi các chi phí sản xuất đã được tổng hợp vào tài khoản 154, giá

thành của sản phẩm hoàn thành được tính như sau: Giá thành sản Trị giá sản Chi phí sản Trị giá sản phẩm hoàn = phẩm dở + xuất phát sinh - phẩm dở dang thành dang đầu kỳ trong kỳ cuối kỳ

Tổng giá thành sản phẩm sản xuất trong kỳ

Giá thành đơn vị sản phẩm =

Số lượng sản phẩm hoàn thành trong kỳ

Sơ đồ tập hợp SPSX và tính giá thành sản phẩm TK 621 TK 154 TK 155 SDĐK: M B 4a) B B TK 622 5) Tính giá thành D 4b) D D M + (B+D+F) - N TK 627 F 4c) F F TPST: B+D+F TPSG: M(B+D+F) - N SDCK: N Các định khoản 4a) Kết chuyển CP NVLtt: Nợ TK 154 B Có TK 621 B 4b) Kết chuyển CP NCtt: Nợ TK 154 D Có TK 622 D 4c) Kết chuyển CP SXC: Nợ TK 154 F Có TK 627 F

5) Kết chuyển thành phẩm nhập kho: Nợ TK 155 M + (B+D+F) – N Có TK 154 M + (B+D+F) – N

Ví dụ: (tiếp theo ví dụ trên) (đơn vị: 1.000đ)

Giả sử các nghiệp vụ kinh tế về các loại chi phí SX nói trên đã phát sinh trong

một kỳ ở một phân xưởng SX.Cuối kỳ kế toán kết chuyển chi phí để tính giá thành SP

SX trong kỳ. Biết giá trị spdd đầu kỳ: 500.000đ, giá trị spdd cuối kỳ: 800.000đ.

Yêu cầu: Tổng hợp chi phí sản xuất và tính giá thành sản phẩm, ghi các định

khoản kết chuyển có liên quan đến việc tính giá thành; biết số lượng sản phẩm hoàn thành là 100 sp.

III. KẾ TOÁN QUÁ TRÌNH TIÊU THỤ SẢN PHẨM, CHI PHÍ VÀ XÁC ĐỊNH KẾT QUẢ KINH DOANH

3.1.Kế toán tiêu thụ thành phẩm

3.1.1. Khái niệm về quá trình tiêu thụ

Tiêu thụ là giai đoạn nối tiếp của quá trình sản xuất sản phẩm, là đầu ra của quá

trình sản xuất. Tiêu thụ là quá trình doanh nghiệp xuất giao sản phẩm của mình hay

cung ứng dịch vụ cho khách hàng và được khách hàng thanh toán (hay chấp nhận thanh toán).

Khoản tiền thu được từ khách hàng (hay sẽ thu được) được gọi là doanh thu bán hàng.

Doanh thu bán hàng được xác định theo công thức:

Số lượng sản phẩm Doanh thu bán hàng = Đơn giá bán của x đã bán từng loại

Điều kiện ghi nhận doanh thu bán hàng

Doanh thu bán hàng được ghi nhận khi thỏa mãn đồng thời 5 điều kiện sau:

a. DN đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản

phẩm hoặc hàng hóa cho người mua.

b. DN không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa

hoặc quyền kiểm soát hàng hóa.

c. Doanh thu được xác định tương đối chắc chắn.

d. DN đã thu hoặc sẽ thu được các lợi ích kinh tế từ giao dịch bán hàng.

e. Xác định được chi phí liên quan đến giao dịch bán hàng.

Ngoài những chi phí phát sinh tại phân xưởng SX, DN cần bỏ ra một số chi phí để: -

Phục vụ quá trình tiêu thụ như chi phí vận chuyển, quảng cáo, ...còn gọi là chi phí bán hàng. -

Tổ chức, điều hành và quản lý hoạt động kinh doanh còn gọi là chi phí quản lý DN. -

Chi phí SX tại phân xưởng sẽ quyết định giá thành cuả SP cao hay thấp. Còn

các khoản chi phí: giá vốn hàng bán, chi phí bán hàng, chi phí QLDN mới ảnh

hưởng trực tiếp đến lợi nhuận của DN.

3.1.2. Nhiệm vụ của kế toán tiêu thụ và xác định kết quả -

Phản ánh chính xác, kịp thời các chỉ tiêu liên quan đến quá trình tiêu thụ, qua

đó kiểm tra tình hình tiêu thụ, tình hình thanh toán với người mua. -

Xác định chính xác kết quả tài chính (lời, lỗ), từ đó phân tích, đánh giá hiệu

quả hoạt động SX KD của DN.

3.1.3.Chứng từ

-Chứng từ dùng để phản ánh doanh thu bán hàng và cung cấp dịch vụ gồm:

“Hóa đơn GTGT” (áp dụng thuế GTGT khấu trừ), “Hóa đơn bán hàng” (áp

dụng thuế GTGT trực tiếp): là chứng từ của bên bán xác nhận số lượng, chất lượng,

chi phí, số tiền bán sản phẩm hàng hóa cho người mua. Hóa đơn là căn cứ để bên bán

thu tiền của bên mua, để ghi vào sổ sách kế toán và để kiểm tra khi cần thiết.

Bên mua căn cứ vào “Hóa đơn” để vận chuyển hàng hóa trên đường,lập phiếu

nhập kho, thanh toán tiền cho bên bán, và ghi sổ kế toán.

- Chứng từ phản ánh chi phí trong quá trình tiêu thụ:

“Phiếu xuất kho” sản phẩm, hàng hóa: Phản ánh giá vốn của hàng đã xuất bán.

3.1.4. Tài khoản sử dụng

Kế toán quá trình bán hàng sử dụng các tài khoản:

- TK131 “Phải thu của khách hàng”

- TK157 “Hàng gửi đi bán”

- TK511 “ Doanh thu bán hàng và cung cấp dịch vụ”

- TK632 “ Giá vốn hàng bán” TK 632 - Giá vốn hàng bán TK 511 - Doanh thu bán hàng

- Trị giá vốn của - Cuối kỳ kết

- Thuế xuất khẩu phải - Phản ánh doanh thu

SP hàng hoá đã chuyển tổng giá nộp. bán hàng phát sinh. tiêu thụ trong kỳ. vốn hàng bán

- Cuối kỳ kết chuyển các trong kỳ sang TK khoản giảm trừ doanh 911 để xác định thu: giảm giá hàng bán, kết quả kinh hàng bán bị trả lại. doanh. - Cuối kỳ kết chuyển doanh thu bán hàng thuần sang TK 911 để xác định kết quả kinh doanh.

3.1.5. Phương pháp hạch toán

Thành phẩm được tiêu thụ tức là đã được khách hàng mua và chấp nhận thanh

toán. Khi thành phẩm được tiêu thụ phải hạch toán đồng thời 2 bút toán.

- Bút toán phản ánh giá vốn hàng bán Nợ TK 632

Trị giá thành phẩm xuất kho Có TK 155

Trị giá thành phẩm xuất kho (FIFO, LIFO…)

- Bút toán phản ánh doanh thu(Tùy thuộc DN tính thuế GTGT để hạch toán thuế GTGT)

Đối với DN hạch toán thuế GTGT theo phương pháp khấu trừ thì doanh

thu bán hàng là giá chưa thuế, thuế GTGT hạch toán riêng, ghi: Nợ TK 111, 112, 131 Tổng giá thanh toán Có TK 511

Doanh thu bán hàng chưa thuế Có TK3331 Thuế GTGT khấu trừ

Đối với DN hạch toán thuế GTGT theo phương pháp trực tiếp thì doanh

thu bán hàng là giá bao gồm thuế GTGT, ghi: Nợ TK 111, 112, 131

Doanh thu bán hàng có thuế GTGT Có TK 511

Doanh thu bán hàng có thuế GTGT

Sơ đồ hạch toán giá vốn hàng bán & doanh thu bán hàng TK 155 TP TK 632 - GVHB

Giá thành sản phẩm xuất kho tiêu thụ TK 511 DTBH TK 131, 111 Giá bán (chưa thuế) TK 333 Giá thanh toán Thuế GTGT đầu ra

3.2. Kế toán chi phí bán hàng và chi phí quản lý doanh nghiệp

Chi phí bán hàng: Là biểu hiện bằng tiền của lao động vật hóa và lao động

sống phục vụ trực tiếp cho quá trình tiêu thụ hàng hóa, thành phẩm, dịch vụ. Chi phí

bán hàng bao gồm:Tiền lương, các khoản phụ cấp phải trả cho nhân viên bán hàng,

chi phí đóng gói, vận chuyển, bảo quản, chi phí bao bì… chi phí khấu hao TSCĐ ở bộ

phận bán hàng, chi phí dịch vụ mua ngoài và các chi phí bằng tiền khác như chi phí

văn phòng phẩm, chi phí quảng cáo…..

Chi phí quản lý doanh nghiệp: Là biểu hiện bằng tiền của lao động vật hóa và

lao động sống phục vụ cho quá trình quản lý kinh doanh, quản lý hành chính và chi

phí chung khác liên quan tới hoạt động của cả DN. Bao gồm: Tiền lương, các khoản

phụ cấp phải trả cho ban giám đốc và nhân viên quản lý ở các phòng ban, chi phí vật

liệu, đồ dùng văn phòng, khấu hao TSCĐ dùng chung ở bộ văn phòng, chi phí dịch vụ

mua ngoài thuộc văn phòng DN……

Chứng từ: Rất đa dạng, phần lớn từ các bộ phận kế toán khác có liên quan

chuyển qua bộ phận kế toán chi phí để ghi sổ kế toán như: phiếu chi, phiếu xuất kho,

bảng lương, bảng phân bổ khấu hao TSCĐ….

Tài khoản sử dụng

TK 641 Chi phí bán hàng - TK này không có số dư cuối kỳ.

TK 642 Chi phí quản lý DN - TK này không có số dư cuối kỳ. TK 641 – Chi phí bán hàng TK 642 – Chi phí quản lý DN - Tập hợp chi - Cuối kỳ kết - Tập hợp chi phí - Cuối kỳ kết phí bán hàng chuyển tổng chi QLDN thực tế chuyển tổng chi thực tế phát phí bán hàng phát sinh. phí QLDN sang sinh. sang TK 911 để TK 911 để xác xác định kết quả. định kết quả.

3.3. Kế toán xác định kết quả kinh doanh

Kết quả kinh doanh là số lãi hoặc lỗ do hoạt động kinh doanh của DN mang lại

trong một kỳ kế toán. Cuối mỗi kỳ, kế toán xác định kết quả kinh doanh trong kỳ từ

việc tổng hợp kết quả kinh doanh của hoạt động SX kinh doanh cơ bản và kết quả

kinh doanh của hoạt động khác.

Lợi nhuận là thước đo kết quả hoạt động kinh doanh của DN. Các yếu tố liên

quan đến xác định lợi nhuận là doanh thu, thu nhập khác và chi phí.

Tài khoản sử dụng: TK 911 “Xác định kết quả kinh doanh” Tài khoản này

dùng để xác định kết quả hoạt động SX, kinh doanh và hoạt động khác của DN trong 1 kỳ kế toán. TK 821 – Chi phí thuế TNDN TK 911

– Xác định kết quả kinh doanh - Tập hợp chi - Cuối kỳ kết - Các khoản giá - Cuối kỳ kết phí thuế thu chuyển chi phí vốn hàng bán, chi chuyển tổng chi nhập doanh thuế TNDN sang phí bán hàng, chi phí bán hàng sang nghiệp phát TK 911 để xác phí QLDN trong TK 911 để xác sinh. định kết quả. kỳ được kết định kết quả. chuyển sang.

- Lãi (lợi nhuận). - Lỗ.

Phương pháp hạch toán nghiệp vụ xác định kết quảû

Cuối kỳ kế toán phải tổng kết các khoản chi phí: giá vốn hàng bán, chi phí bán

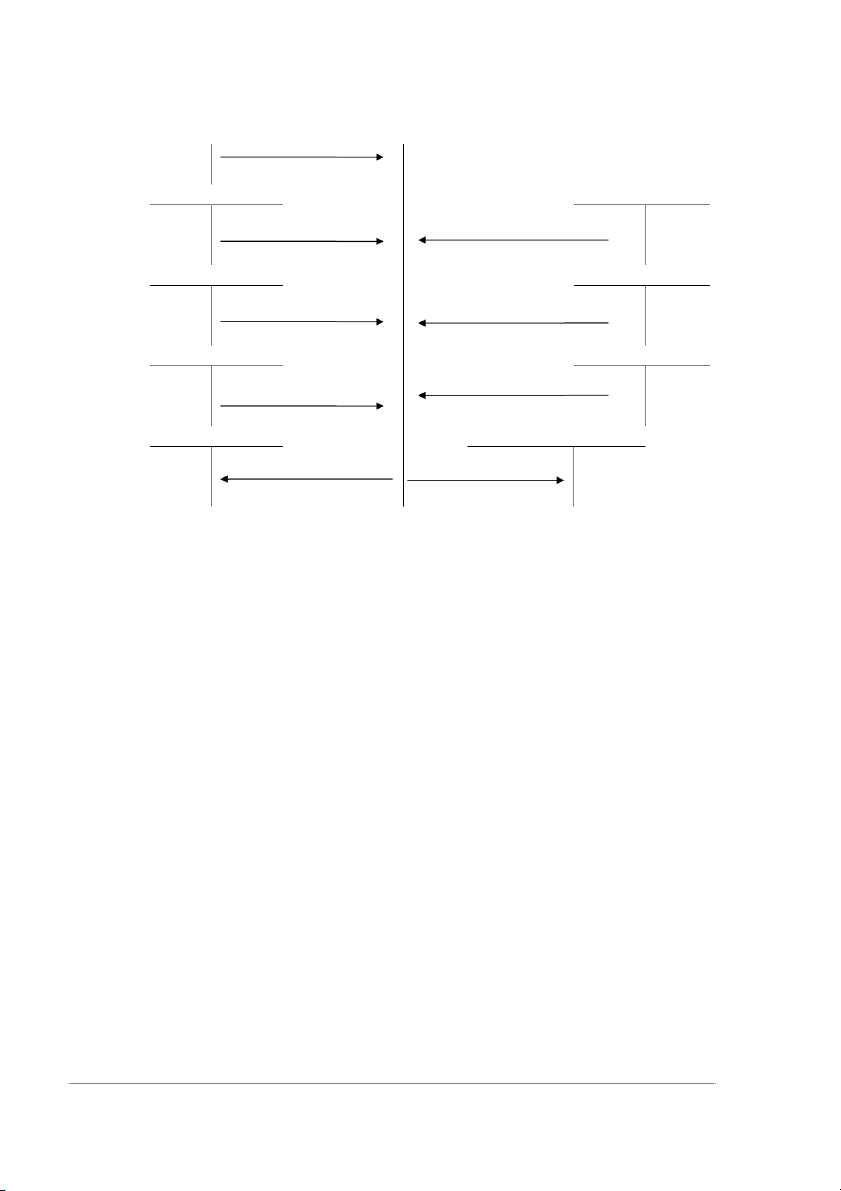

hàng, chi phí QLDN, khoản doanh thu, thu nhập thuần để kết chuyển sang TK 911. TK 632, 641, 642 TK 911 b) K K TK 635 TK 511, 512 c) L L a) U U TK 811 TK 515 d) Y Y e) X X TK 8211 TK 711 g) Q Q f) Z Z TK 421 TK 421 h) (U+X+Z) - (K+L+Y+Q) h) (K+L+Y) - (U+X+Z) Các định khoản a) Kết chuyển doanh thu: Nợ TK 511, 512 U Có TK 911 U

b) Kết chuyển GVHB, BH, QLDN: Nợ TK 911 K Có TK 632, 641, 641 K c) Kết chuyển CPTC: Nợ TK 911 L Có TK 635 L d) Kết chuyển CP khác: Nợ TK 911 Y Có TK 811 Y

e) Kết chuyển TN tài chính: Nợ TK 515 X Có TK 911 X

f) Kết chuyển thu nhập khác: Nợ TK 711 Z Có TK911 Z

g) - Tính chi phí thuế TNDN hiện hành: Nợ TK 8211 Q Có TK 3334 Q

- Kết chuyển thuế thu nhập hiện hành: Nợ TK 911 Q Có TK 8211 Q

h) - Kết chuyển lãi: Nợ TK 911 (U+X+Z) – (K+L+Y+Q)

Có TK 421 (U+X+Z) – (K+L+Y+Q)

- Kết chuyển lỗ: Nợ TK 421 (K+L+Y) – (U+X+Z) Có TK 911 (K+L+Y) – (U+X+Z) Trong đó:

Lợi nhuận gộp = Doanh thu – Chi phí

Thuế TNDN = Lợi nhuận gộp x Thuế suất thu nhập doanh nghiệp

Lợi nhuận ròng = Lợi nhuận gộp – Thuế TNDN

Ví dụ: (tiếp theo ví dụ trên) (đơn vị 1.000đ)

12. Xuất kho một số TP có giá thành 50.000.000đ gửi đi bán.

13. Người mua báo đã nhận được hàng và chấp nhận thanh toán, giá bán chưa

thuế: 60.000.000đ, thuế 10%.

14. Xuất kho một số TP có giá thành 5.000.000đ, tiêu thụ ngay, thu được tiền

mặt nhập quỹ, giá bán chưa thuế 7.000.000đ, thuế VAT 10%

15. Một số SP có giá thành 8.000.000đ vừa qua khâu kiểm tra chất lượng đã

được bán ngay theo phương thức nhận hàng, giá bán chưa thuế

13.000.000đ, thuế VAT 10%; người mua hàng thanh toán ngay một phần

tiền hàng bằng tiền mặt 5.000.000đ, số còn lại được DN cho thiếu chịu.

16. Người mua hàng nói ở nghiệp vụ 14 đã trả đủ tiền hàng cho đơn vị bằng

tiền gửi ngân hàng, ngân hàng đã gửi giấy báo có.

17. Giả sử các nghiệp vụ kinh tế về chi phí SX KD và tiêu thụ phát sinh trong

một kỳ ở một DN. Biết thuế suất TNDN là 25%. Cuối kỳ kế toán kết

chuyển chi phí bán hàng, chi phí quản lý DN, giá vốn hàng bán, chi phí thuế

TNDN, doanh thu bán hàng thuần để xác định kết quả kinh doanh.

Yêu cầu: Ghi định khoản các NVKT phát sinh và các định khoản kết chuyển

khi xác định kết quả kinh doanh

Tài liệu liên quan:

-

Chương 1: Tổng quan về kế toán - Tài liệu tham khảo | Đại học Hoa Sen

230 115 -

Multiple choices and exercises chapter 4 - Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

hệ thống tài khoản kế toán theo thông tư 200- Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

Chapter 2 - WORK IN Group - Tài liệu tham khảo | Đại học Hoa Sen

254 127 -

Bảng cân đối kế toán ngày 31/12/201X - Tài liệu tham khảo | Đại học Hoa Sen

428 214