Lý thuyết Tài Chính Doanh Nghiệp 1 | Học viện Ngân Hàng

Lý thuyết Tài Chính Doanh Nghiệp 1 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

CHƯƠNG 1: TỔNG QUAN VỀ TÀI CHÍNH DOANH NGHIỆP

1. Khái quát chung về TCDN 1.1.

Các loại hình DN DN Tư nhân Cty Hợp danh Cty TNHH CTCP Chủ DN Cá nhân - TV hợp danh Cá nhân (<50) Cổ đông hoặc tổ chức - TV góp vốn Trách nhiệm của Vô hạn - Vô hạn (TV hợp danh) Hữu hạn Hữu hạn chủ - Hữu hạn (TV góp vốn) DN Thuế Thuế TNDN Thuế TNDN Thuế TNDN Thuế TNDN Thuế TNCN Quyền PH CK Không Không Được phát hành Được PH TP, CP TRÁI PHIẾU

Giới hạn về tuổi thọ? CÓ CÓ CÓ KHÔNG

1.2. Quản trị TCDN

MỤC TIÊU BAO TRÙM của DN: TỐI ĐA HÓA GIÁ TRỊ TÀI SẢN CHO CSH

2. Các nguyên tắc quản trị TCDN

2.1. Nguyên tắc sinh lợi: Nguyên tắc quan trọng nhất

Luôn luôn tìm kiếm các DA có khả năng sinh lời (tạo ra SP khác biệt, giảm chi phí) ồng thời ánh giá úng khả năng sinh lời của DA ó

2.2. Dựa trên mối quan hệ giữa rủi ro - LN

RR và LN là 2 yếu tố song hành. RR càng cao thì LN kỳ vọng càng lớn. DN cần cân nhắc mức ộ RR vs LN kì

vọng mà DA có thể mang lại

2.3. Tính ến giá trị thời gian của tiền

Dòng tiền trong KD luôn vận ộng và sinh lời. GT của

ồng tiền trong tlai thường nhỏ hơn GT của ồng tiền

HT (do LP, CPCH,...). Tính ến GT thời gian của tiền giúp ưa ra các quyết ịnh chính xác trong ầu tư

2.4. Đảm bảo khả năng chi trả

Giúp DN đề phòng những rủi ro trong khâu thanh toán và cũng làm tăng uy tín của DN lOMoAR cPSD| 40419767

2.5. Gắn kết lợi ích của người người quản lý với cổ ông

Nhà quản lý có trách nhiệm: iều hành HĐ tài chính và ưa ra các QĐ tài chính. Các QĐ tài chính phải phù hợp với

lợi ích của DN, cổ ông. Cần có chính sách khen thưởng, bồi dưỡng hợp lý ối với người quản lý

2.6. Tính đến tác động của thuế

Thuế tác động đến quyết định nguồn vốn của DN. Thuế là công cụ thể nhà nước điều tiết nền kinh tế. Do

đó các quyết định tài chính cần phù hợp với chính sách và chủ trương của nhà nước.

3. Các quyết định TCDN

3.1. Quyết định đầu tư: đầu tư vào loại TS nào? Mức độ

đầu tư? Là quyết định quan trọng nhất vì nó tạo ra giá trị cho doanh nghiệp

3.2. Quyết ịnh nguồn vốn: nhu cầu vốn? hình thức HĐV? Vốn VAY Vốn CHỦ

Thời hạn sử dụng Có thời hạn Không thời hạn

Thứ tự trả tiền Trả trước Trả sau Chi phí Thấp hơn Cao hơn

Tác ộng ến thuế

Làm giảm thuế TNDN => Lá chắn thuế Không tác ộng Quyền kiểm soát Không Có

? Sử dụng vốn chủ không mất chi phí gì? SAI, mất chi phí cơ hội

? Tại sao Chi phí sử dụng vốn chủ cao hơn chi phí sử dụng vốn vay? Đứng trên góc ộ của NĐT thì việc góp

vốn (làm chủ DN) sẽ rủi ro hơn là việc cho DN vay (là chủ nợ). Vì rủi ro hơn nên lợi nhuận kì vọng của NĐT sẽ

lớn. Vì vậy mà CP DN bỏ ra trả sẽ phải cao hơn với vốn chủ.

3.3. Quyết ịnh phân phối lợi nhuận

Đảm bảo tỷ lệ hợp lý giữa chi trả cổ tức và lợi nhuận giữ lại

4. Các nhân tố ảnh hưởng đến Quản trị TCDN

4.1. Hình thức tổ chức DN

Ảnh hưởng tới: Huy động vốn, Sử dụng vốn, Phân phối kết quả kinh doanh lOMoAR cPSD| 40419767

4.2. Đặc iểm kinh tế - kỹ thuật ngành kinh doanh

Tính chất ngành KD quyết ịnh quy mô, rủi ro, vốn, thành phần và cơ cấu TS cũng như nguồn hình thành

và sử dụng vốn tương ứng

Tính chất thời vụ và chu kì SX: Ảnh hưởng ến nhu cầu VLĐ theo từng thời kỳ, đặc điểm tiền thu, tình

hình thu chi và khả năng thanh toán giữa các thời kỳ trong năm

4.3. Môi trường kinh doanh

5. Báo cáo tài chính

BCĐKT: thời điểm, BCKQHĐKD: thời kỳ

CHƯƠNG 2: GIÁ TRỊ THỜI GIAN CỦA TIỀN

Các yếu tố tạo nên giá trị thời gian của tiền: Lạm phát, Rủi ro, Thuộc tính vận động & sinh lời

1. Chuỗi thời gian và chuỗi tiền tệ

2. Lãi ơn, lãi kép và giá trị tương lai của tiền Lãi ơn: FVn= Vo.(1+r.n)

Lãi kép: FVn= Vo.(1+r) hoặc FVn=Vo.FVF(r,n)

Thừa số lãi suất của lượng tiền ơn: (1+r)

Giá trị tương lai của chuỗi tiền tệ ều CUỐI KÌ

Giá trị tương lai của chuỗi tiền tệ ều ĐẦU KÌ FVAn=CF x FVFA(r,n) = CF x FVAĐn=CF x FVFA(r,n) x (1+r)

3. Giá trị hiện tại của tiền

Giá trị hiện tại của lượng tiền ơn

Giá trị hiện tại của chuỗi tiền tệ ều CUỐI KÌ PVn= FVn x PVA= CF x PVFA(r,n)

Giá trị hiện tại của chuỗi tiền tệ ều ĐẦU KÌ

PVAĐn= CF x PVFA(r,n) x (1+r)

4. Một số ứng dụng giá trị thời gian của tiền

Lãi suất thực của khoản tiền có kỳ hạn >1 năm

Lãi suất thực của khoản tiền có kỳ hạn >1 năm FVn= PV x (1+r) => r = lOMoAR cPSD| 40419767

Lập kế hoạch trả tiền Kỳ Số tiền tài trợ Số tiền TT Trả lãi = Số tiền

Trả nợ gốc = CF - Trả Số tiền CK = ĐK - trả ĐK

trong kỳ (CF) tài trợ x r nợ gốc lãi

CHƯƠNG 3: ĐẦU TƯ DÀI HẠN TRONG DOANH NGHIỆP

1. Đầu tư dài hạn của doanh nghiệp là quá trình sử dụng vốn để hình thành các tài sản cần thiết nhằm

mục ích thu lợi nhuận trong khoảng thời gian dài trong tương lai

2. Đặc trưng của đầu tư dài hạn

§ Bỏ vốn ở hiện tại và hy vọng nhận ược các khoản tiền lớn hơn trong tương lai

§ Sử dụng vốn tiền tệ lớn, có tính chất dài hạn => mức ộ rủi ro cao

§ Không chỉ ầu tư cho TSDH mà còn ầu tư cho TSNH (VLĐ) thường xuyên cần thiết cho HĐKD

§ Không chỉ ầu tư vào SXKD thông thường mà còn ầu tư liên doanh và các TSTC khác

3. CÁC NHÂN TỐ CHỦ YẾU ẢNH HƯỞNG QUYẾT ĐỊNH ĐẦU TƯ DÀI HẠN

• Các chính sách kinh tế của Nhà nước

• Thị trường và sự canh tranh • Lãi suất và thuế

• Sự tiến bộ khoa học và công nghệ • Mức độ rủi ro

• Khả năng tài chính của doanh nghiệp

4. Các nguyên tắc xác định dòng tiền của DA

Nguyên tắc 1: Dòng tiền của dự án phải được xác định dựa trên cơ sở dòng tiền thuần

Dòng tiền thuần của DA = Dòng tiền vào của DA (Số tiền nhận ược) - Dòng tiền ra của DA (số tiền ã chi tiêu)

- Khấu hao tài sản có ược coi là dòng tiền của dự án hay không? CÓ •

Thứ 1, Khấu hao tài sản cố ịnh là một khoản chi phí, nhưng thực tế doanh nghiệp không phải chi bằng

tiền. Thực chất, mục ích của việc trích khấu hao là ể thu hồi vốn ầu tư •

Khấu hao là một khoản chi phí ược trừ khi xác định thu nhập tính thuế thu nhập doanh nghiệp, (tiết kiệm

thuế từ khấu hao). => Khấu hao ược coi là khoản thu nhập của dự án ầu tư

- Lãi tiền vay là khoản chi bằng tiền của doanh nghiệp, song không được tính vào dòng tiền của dự án? KHÔNG

• Khoản đầu tư thực sự cho dự án chỉ là phần vốn gốc, không có khoản lãi vay.

• Khi tính hiệu quả tài chính của dự án ã tính ến yếu tố giá trị thời gian của tiền (bao hàm cả yếu tố lãi suất)

Nguyên tắc 2: Sử dụng dòng tiền chênh lệch (Dòng tiền phù hợp)

Dòng tiền chênh lệch = Dòng tiền của DN khi thực hiện DA – Dòng tiền của DN khi KHÔNG thực hiện DA lOMoAR cPSD| 40419767

• Chi phí chìm: Là những khoản chi phí ã trả hay ã phát sinh phải trả trong quá khứ mà không phụ thuộc vào

việc chấp nhận hay không chấp nhận dự án => không được tính vào dòng tiền của dự án đầu tư.

Ví dụ: Chi phí iều tra nghiên cứu thị trường trước khi ưa ra quyết ịnh sản xuất một loại sản phẩm mới

• Chi phí cơ hội: Chi phí cơ hội của tài sản là phần thu nhập cao nhất có thể có ược từ tài sản đó, nếu DAĐT

không sử dụng nó => được tính vào dòng tiền của dự án đầu tư (phần thu nhập cao nhất)

• Chi phí chung: Là những chi phí hoạt ộng không liên quan trực tiếp ến bất kì sản phẩm, dịch vụ cụ thể nào của

DN => được tính và chỉ tính khoản chi phí chung tăng thêm và là hệ quả trực tiếp của dự án đầu tư vào

dòng tiền của dự án đầu tư

• Tác động phụ: Việc chấp nhận dự án có thể gây ra tác động phụ (tốt hoặc xấu) làm thay đổi dòng tiền hiện

hành của doanh nghiệp. Do đó, khi xác định dòng tiền của dự án mới cần tính đến sự sụt giảm hoặc tăng thêm

của dòng tiền do tác động của dự án ầu tư lOMoAR cPSD| 40419767

Tác động làm GIẢM DT của DA khác => Dòng tiền ra

Tác động làm TĂNG DT của DA khác => Dòng tiền vào

Tác động làm GIẢM CP của DA khác => Dòng tiền vào

Tác động làm TĂNG CP của DA khác => Dòng tiền ra

Nguyên tắc 3: Tính khoản đầu tư mới vào vốn lưu động ròng • Cần thu hồi VLĐ

Nguyên tắc 4: Sử dụng dòng tiền sau thuế

• Khi thực hiện dự án, doanh nghiệp sẽ phải nộp thuế thu nhập từ các khoản thu nhập của dự án mang lại theo

quy ịnh. Do đó, khi tính dòng tiền của dự án phải tính theo dòng tiền sau thuế.

5. Các phương pháp ánh giá và lựa chọn DA ầu tư

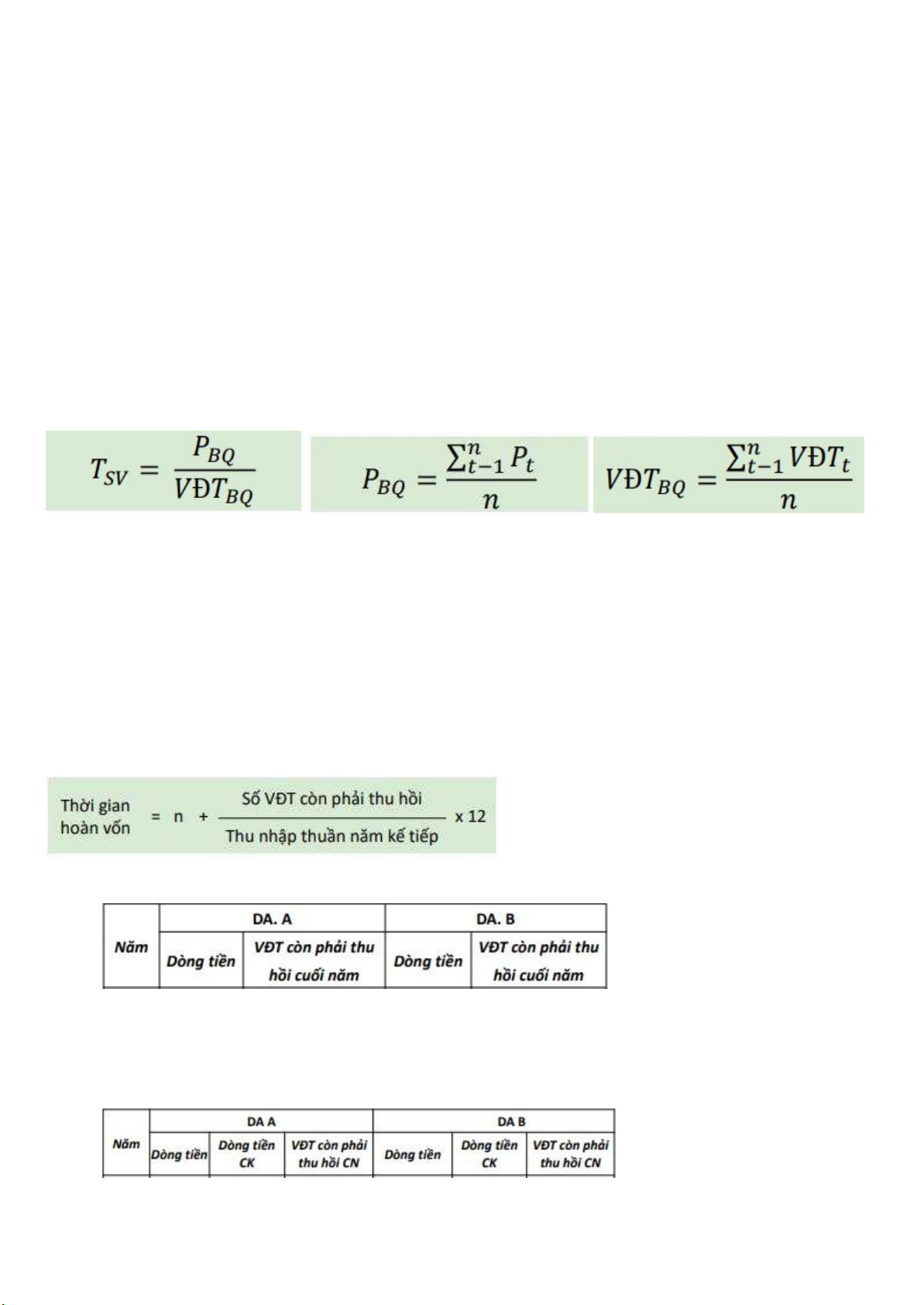

5.1. Tỷ suất LN bình quân vốn ầu tư => Đánh giá:

- DA ĐỘC LẬP: chọn dự án có Tsv > 0

- DA XUNG KHẮC: chọn DA có Tsv max (Tsv > 0)

=> Ưu iểm: đơn giản, dễ tính, có tính cả thời gian thi công Nhược

điểm: không tính đến GT thời gian của tiền

5.2. Thời gian hoàn vốn đầu tư

Ý nghĩa: Cho biết sau bao lâu thi dòng TN thuần từ DA sẽ bù đắp ược toàn bộ số VĐT ban ầu

❖ Theo thời gian hoàn vốn giản đơn

=> Ưu điểm: đơn giản, dễ tính, phù hợp vs DN có chiến lược thu hồi vốn nhanh

Nhược điểm: không tính đến GT thời gian của tiền, chú trọng lợi ích ngắn hạn

❖ Theo thời gian hoàn vốn chiết khấu lOMoAR cPSD| 40419767

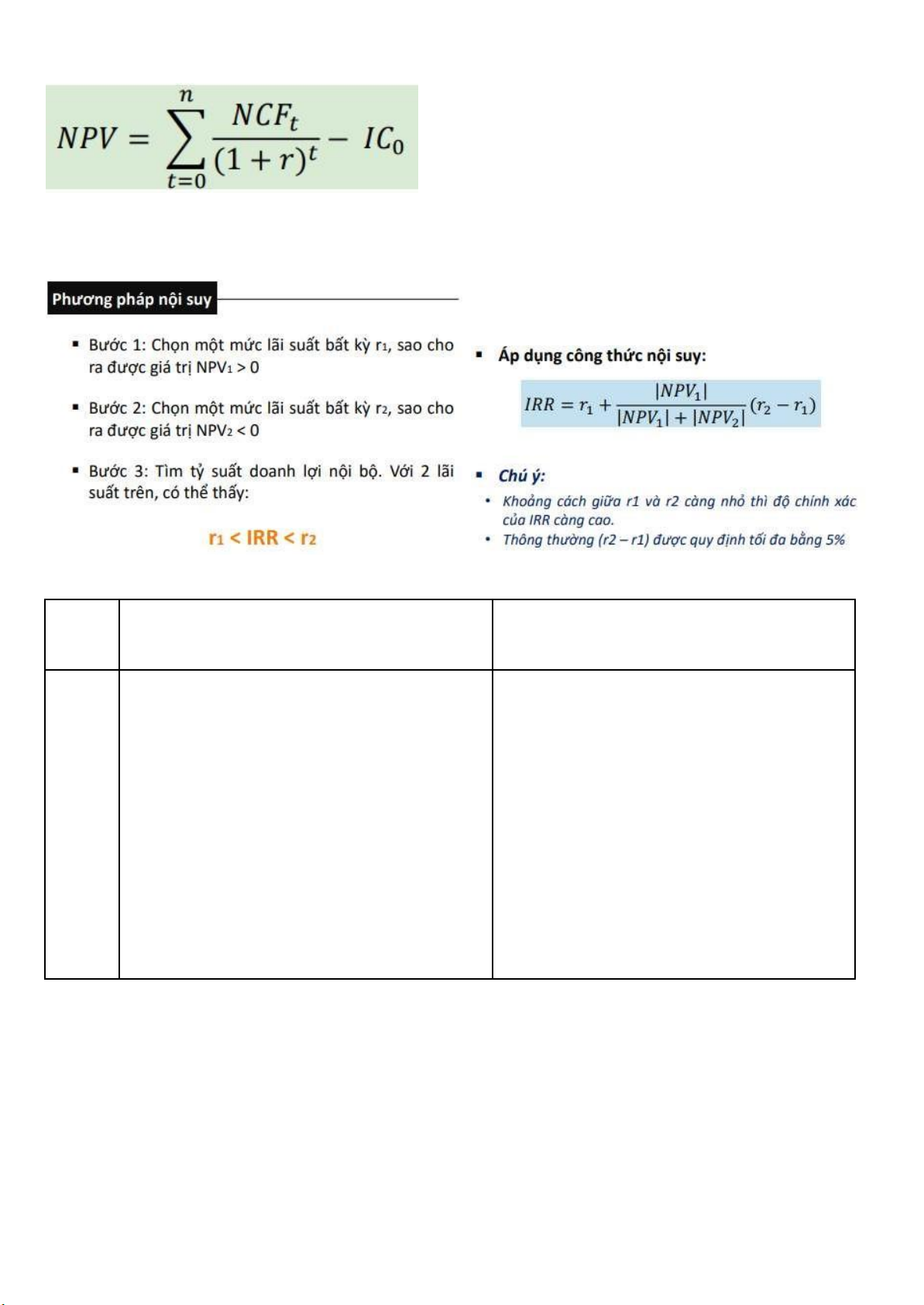

5.3. Gía trị hiện tại thuần (NPV)

- là khoản chênh lệch giữa giá trị hiện tại của các khoản

thu nhập do dự án ầu tư mang lại trong tương lai với giá trị

hiện tại của vốn ầu tư vào dự án.

5.4. Tỷ suất doanh lợi nội bộ (IRR)

- Ý nghĩa: Cho biết tỷ lệ hoàn vốn của một dự án ầu tư cụ thể.

ƯU, NHƯỢC ĐIỂM CỦA NPV và IRR NPV IRR Ưu -

Có tính đến giá trị thời gian của tiền -

Có tính đến giá trị thời gian của tiền iểm -

Đo lường trực tiếp trên giá trị tăng -

Cho thấy mối liên hệ giữa tỷ suất sinh

thêm, phù hợp với mục tiêu tối đa hóa giá trị tài lợi của dự án và chi phí VĐT vào DA sản -

Không bị chi phối bởi tính chủ quan -

NPV có tính chất cộng dồn

khi xác định tỷ lệ chiết khấu NPV(A+B) = NPV(A) + NPV(B) -

Chỉ tiêu IRR ược sử dụng để sắp

xếp thứ tự ưu tiên của các DA độc lập, có -

Cho phép lựa chọn các dự án giữa các cùng mức rủi ro

dự án xung khắc, có quy mô khác nhau lOMoAR cPSD| 40419767 Nhược -

Không thể hiện rõ tỷ lệ sinh lời của ồng iểm -

Không phụ thuộc vào quy mô của DA, vốn ầu tư

do ó không phù hợp để đánh giá các dự án -

Không ưa ra ược kết luận trong trường

xung khắc, quy mô khác nhau.

hợp các dự án xung khắc, có tuổi thọ khác nhau -

Chỉ tiêu tỷ suất sinh lợi nội bộ không -

Không thể dùng NPV để sắp xếp thứ có tính cộng dồn

tự ưu tiên của các dự án độc lập, có cùng mức rủi ro -

Một dự án có thể không có, hoặc có

nhiều IRR (khi dòng tiền thuần của dự án ổi

dấu nhiều lần), dẫn ến khó khăn trong việc ánh

- Phụ thuộc nhiều vào tỷ lệ chiết khấu (rất khó

giá lựa chọn, hoặc có thể dẫn đến sai lầm khi

xác định tỷ lệ chiết khấu 1 cách chính xác)

ra quyết định lựa chọn DA

TH dự án xung khắc => chọn NPV

TH dự án độc lập => chọn IRR

Một số trường hợp đặc biệt khi đánh giá và lựa chọn dự án

• Trường hợp 1: Có mâu thuẫn khi sử dụng 2 phương pháp NPV và IRR khi ánh giá 2 dự án xung khắc

Thứ nhất: Sự khác nhau về quy mô vốn đầu tư:

Phương pháp NPV bị ảnh hưởng bởi quy mô vốn ầu tư, trong khi IRR lại không chịu ảnh hưởng bởi yếu tố này.

Như vậy, nếu 2 dự án có cùng mức sinh lợi thì dự án nào có quy mô lớn hơn sẽ có NPV cao hơn

Thứ hai: Sự khác nhau về kiểu mẫu dòng tiền

• Có 3 kiểu mẫu dòng tiền cơ bản: Dòng tiền tăng dần, dòng tiền đều và dòng tiền giảm dần.

• Trong đó, dòng tiền tăng dần có độ nhạy cảm với sự thay đổi của tỷ lệ chiết khấu lớn nhất, sau đến dòng tiền

đều và cuối cùng là dòng tiền giảm dần

Thứ ba: Sự khác nhau về tỷ lệ tái ầu tư (tỷ lệ chiết khấu)

Đối với phương pháp NPV các dòng tiền được chiết khấu theo chi phí sử dụng vốn của dự án, trong khi đó ở

phương pháp IRR các dòng tiền lại được chiết khấu theo IRR của dự án. Đây chính là nguyên nhân dẫn đến mâu

thuẫn khi sử dụng 2 phương pháp NPV và IRR

• Trường hợp 2: Các dự án ầu tư xung khắc nhau có tuổi thọ khác nhau 5.5.

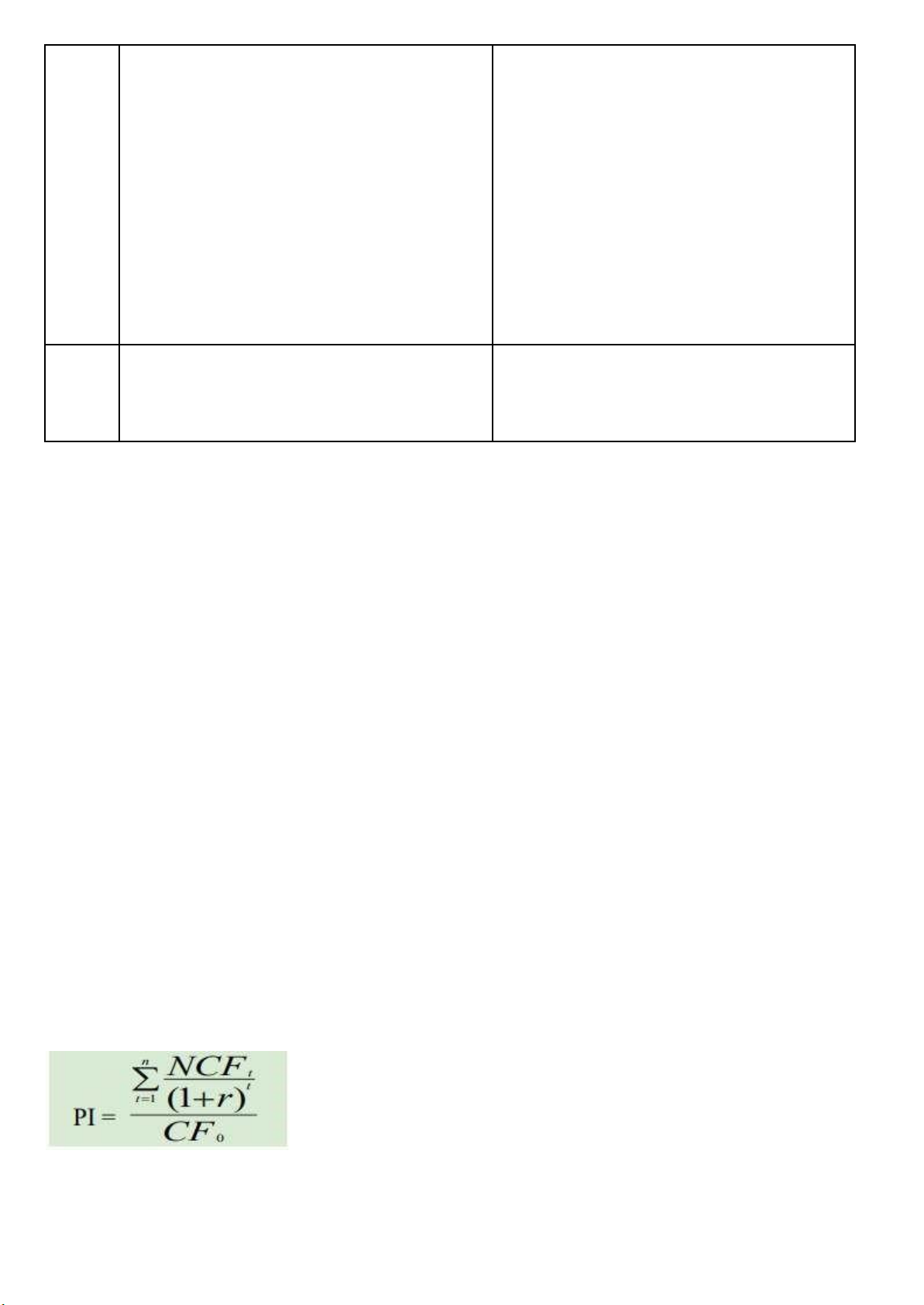

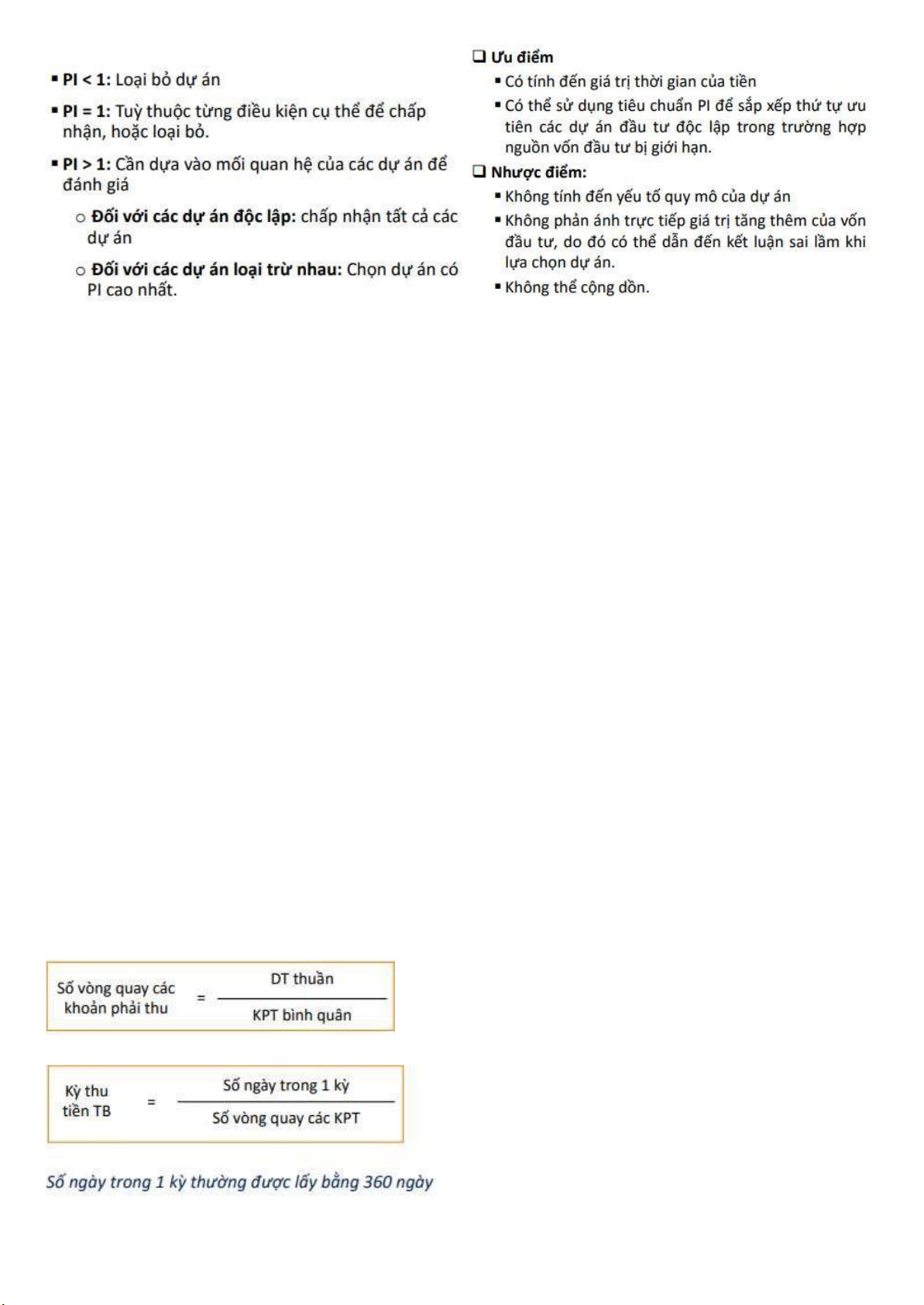

Chỉ số sinh lời (PI)

quan hệ tỷ lệ giữa giá trị hiện tại các khoản thu nhập thuần của dự án với khoản

vốn ầu tư ban đầu của dự án lOMoAR cPSD| 40419767

CHƯƠNG 4: QUẢN TRỊ TÀI SẢN LƯU ĐỘNG 1. TSLĐ của DN

Là những tài sản ngắn hạn có thời gian thu hồi vốn nhanh hoặc thanh toán trong vòng 1 năm hoặc 1 chu kỳ KD bình thường của DN

2. Nhu cầu VLĐ của DN

Nhu cầu VLĐ = Mức dự trữ HTK + Các KPT - Các Khoản phải trả

Nhân tố ảnh hưởng ến nhu cầu VLĐ

- Đặc điểm, tính chất của ngành nghề KD: Chu kỳ kinh doanh, Quy mô kinh doanh, Tính chất thời vụ trong kinh

doanh, Những thay ổi về kỹ thuật, công nghệ...

- Những yếu tố về mua sắm và dự trữ vật tư: Khoảng cách giữa doanh nghiệp và nhà cung cấp, Sự biến ộng về

giá cả của vật tư, hàng hoá, Khoảng cách giữa doanh nghiệp và thị trường, Điều kiện và phương tiện vận tải...

- Chính sách của DN trong tiêu thụ sản phẩm, tín dụng và tổ chức thanh toán: Kỳ hạn thanh toán, quy mô KPT

3. Phương pháp xác định nhu cầu VLĐ

4. Chỉ tiêu phản ánh hiệu suất sử dụng TSLĐ của DN

4.1. Hiệu suất sử dụng TSLĐ

Ý nghĩa: cứ mỗi ồng TSLĐ trong kỳ tạo ra bao nhiêu ồng Doanh thu thuần.

4.2. Số vòng quay các KPT và số ngày 1 vòng quay KPT

=> Số vòng quay KPT phản ánh mức độ đầu tư vào các KPT ể

duy trì DTBH cần thiết của DN. Qua đó đánh giá hiệu quả

chính sách tín dụng thương mại của DN

=> Kỳ thu tiền trung bình: phản ánh số ngày trung bình

từ khi DN xuất giao hàng ến khi DN thu được tiền lOMoAR cPSD| 40419767

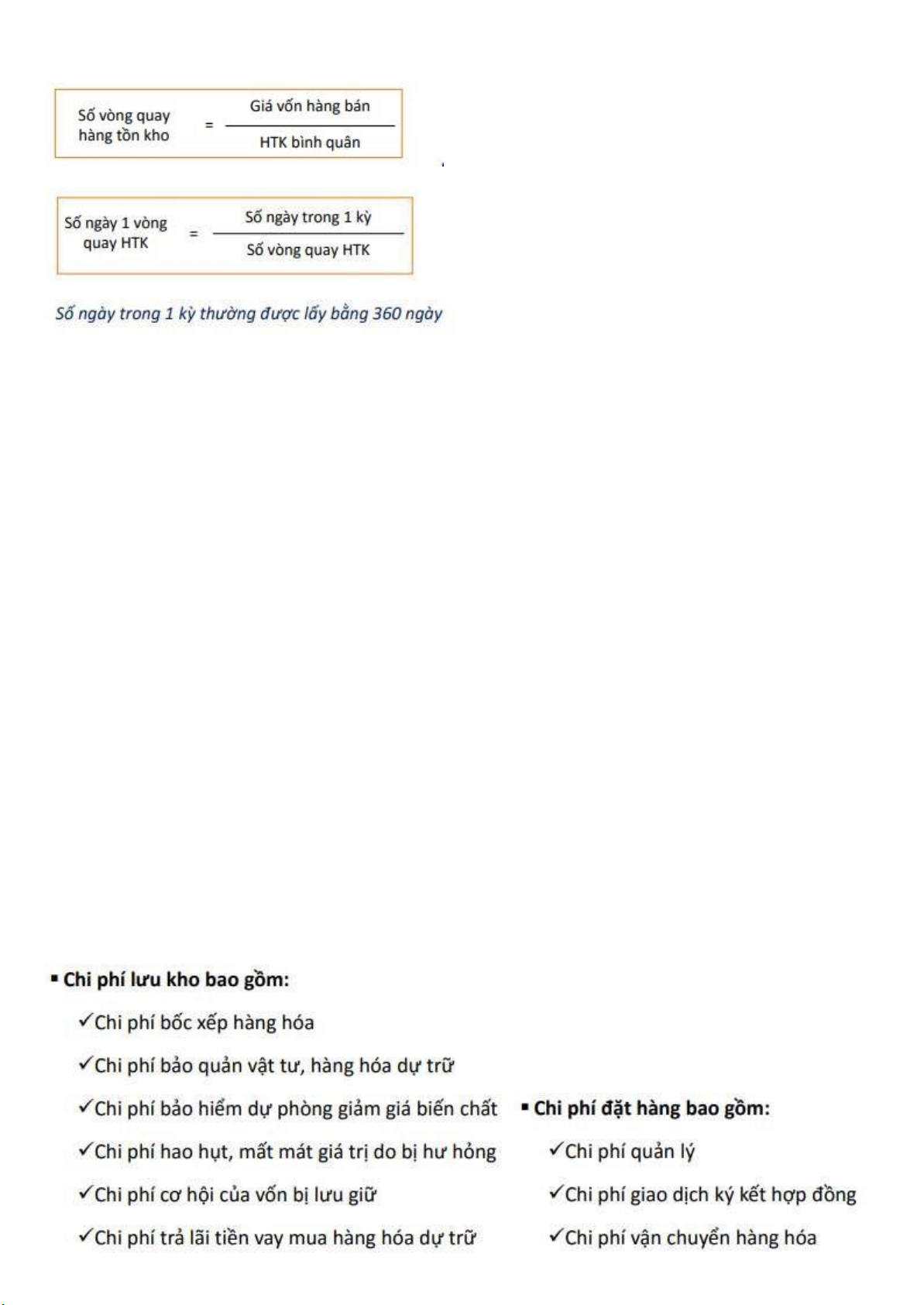

4.3. Số vòng quay HTK và số ngày 1 vòng quay HTK

=> Số vòng quay HTK: phản ánh trong 1 kỳ HTK quay được bao nhiêu vòng

=> Số ngày 1 vòng quay HTK: phản ánh số ngày kể

từ lúc DN bỏ tiền mua NVL đến khi SP hoàn thành 5. Quản trị TSLĐ

5.1. Quản trị tiền mặt

Mục tiêu quản trị tiền mặt

- Phải ảm bảo lượng tiền mặt cần thiết để áp ứng kịp thời các nhu cầu thanh toán của doanh nghiệp

- Phải tối thiểu hóa chi phí lưu giữ tiền mặt (giảm tối a các rủi ro về lãi suất hoặc tỷ giá hối oái, tối ưu hóa việc i

vay ngắn hạn hoặc ầu tư kiếm lời).

5.2. Quản trị KPT Mục tiêu

- Phải làm thế nào ể có thể mở rộng được thị trường tiêu thụ nhằm tăng DT, tăng LN

- Hạn chế ược rủi ro xảy ra, ảm bảo an toàn tài chính cho DN

Nội dung: xây dựng chính sách TÍN DỤNG THƯƠNG MẠI

Các nhân tố ảnh hưởng ến chính sách TÍN DỤNG THƯƠNG MẠI

+ Tính chất thời vụ trong sản xuất và tiêu thụ +

Tình trạng cạnh tranh: tình hình bán chịu của các ối thủ + Mục tiêu của DN

+ Tình trạng tài chính của DN 5.3.

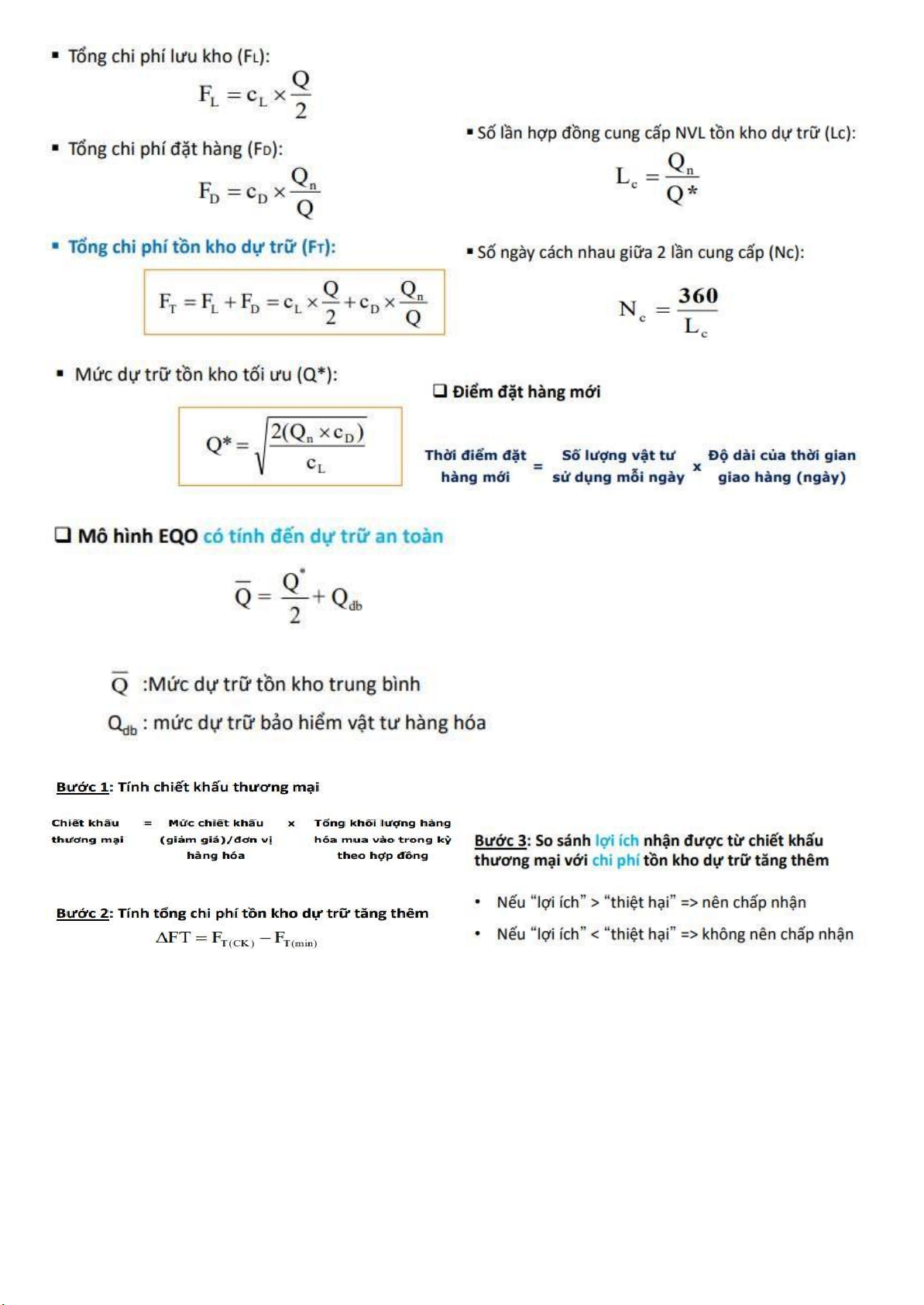

Quản trị HTK

Phương pháp mô hình ặt hàng hiệu quả EOQ lOMoAR cPSD| 40419767

CHƯƠNG 5: QUẢN TRỊ NGUỒN VỐN TRONG DOANH NGHIỆP

VLĐ = Nguồn vốn DH - TSDH

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22