Ngân hàng câu hỏi trắc nghiệm bệnh học | Trường Đại học Y khoa Vinh

Ngân hàng câu hỏi trắc nghiệm bệnh học | Trường Đại học Y khoa Vinh. Tài liệu gồm 3 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Bệnh học (YV) 2 tài liệu

Trường: Trường Đại học Y khoa Vinh 58 tài liệu

Tác giả:

Preview text:

Phần 1: Khái quát chung về công ty TNHH Nexia STT.

1.1. Lịch sử hình thành và phát triển của công ty TNHH Nexia STT.

Nexia STT được thành lập đầu tiên với tên Công ty Hợp danh Kiểm toán và Tư

vấn STT vào đầu năm 2004 bởi một nhóm các chuyên gia trong nước và quốc tế.

Lịch sử thành lập Công ty gắn liền với các Thành viên sáng lập mà chính tên viết

tắt của họ khi ghép lại đã tạo nên thương hiệu “STT”.

S là chữ viết tắt của Stephen. Ông Stephen Gaskill, quốc tịch Anh, là kế toán

công chứng Anh và xứ Wales. Ông có nhiều kinh nghiệm trong lĩnh vực kiểm toán và tư vấn.

T viết tắt cho Thịnh. Ông Thịnh, quốc tịch Việt Nam, là người sáng lập và là

CEO của công ty tư vấn quản lý danh tiếng - MCG. Ông có nhiều năm kinh

nghiệm làm việc và đảm nhiệm vị trí giám đốc tại các công ty kế toán và tư vấn lớn.

T là chữ viết tắt của Trung. Tiến sĩ Nguyễn Thành Trung, quốc tịch Việt

Nam, là kiểm toán viên hành nghề Việt Nam (hội viên cao cấp), Kế toán

viên Công chứng Úc (Hội viên cao cấp), và Kế toán công chứng Anh Quốc

(hội viên cao cấp) với bề dày kinh nghiệm trong lĩnh vực kiểm toán.

STT được công nhận là Hãng đại diện liên lạc và sau đó trở Công ty thành

2005 công ty thành viên chính thức của RSM Quốc tế.

STT liên kết với Mazars & Guerard và đổi tên thành Mazars STT Việt 2009 Nam.

STT rút khỏi mạng lưới Mazars và gia nhập mạng lưới ECOVIS Toàn cầu

2012 và đổi tên thành ECOVIS STT Việt Nam.

STT rút khỏi mạng lưới ECOVIS Toàn cầu và gia nhập Tập đoàn Kiểm

2014 toán và Tư vấn Nexia International - Top 9 mạng lưới kế toán hàng đầu thế

giới về kiểm toán, thuế và tư vấn. Tên Công ty theo đó được đổi thành Nexia STT.

1.2. Đặc điểm tổ chức hoạt động sản xuất kinh doanh, các dịch vụ chủ yếu mà

công ty kiểm toán cung cấp.

Nexia STT chuyên cung cấp các dịch vụ giá trị gia tăng nhằm mục tiêu tạo nên

một lợi thế cạnh tranh vững mạnh cho khách hàng trong nền kinh tế thị trường với

nhiều biến động. Trong sứ mệnh này, chúng tôi nhận được sự hỗ trợ lớn thông qua

việc tiếp cận các kinh nghiệm kinh doanh quốc tế và cơ sở kiến thức của Nexia

International và dựa trên khả năng của chúng tôi trong việc kế thừa và áp dụng các

kinh nghiệm chuyên môn quốc tế, các nguồn tài nguyên và thế mạnh của mạng

lưới Nexia trên toàn thế giới.

Nexia là một mạng lưới hàng đầu thế giới bao gồm các công ty tư vấn và kế

toán độc lập, chất lượng cao, đáp ứng các yêu cầu về kinh doanh và tài chính cho

các tổ chức, cá nhân với tầm nhìn quốc tế. Mạng lưới các công ty thành viên của

Nexia hoạt động trên 110 quốc gia tại hơn 570 văn phòng khắp thế giới với hơn 24.000 chuyên gia.

Các dịch vụ chủ yếu mà công ty cung cấp là: - Dịch vụ kiểm toán

- Dịch vụ Tư vấn Kế toán và Tài chính Doanh nghiệp

- Dịch vụ Tư vấn Thuế trong nước và quốc tế

- Dịch vụ Tư vấn Doanh nghiệp - Dịch vụ Chuyển giá

Số lượng kiểm toán viên:

1.3. Đặc điểm tổ chức hoạt động và quản lý sản xuất kinh doanh của Công ty TNHH Nexia STT

Bộ máy quản lý của Công ty được tổ chức theo mô hình chức năng tập trung,

phân chia theo các phòng, ban chức năng chịu trách nhiệm trong một lĩnh vực

riêng độc lập nhưng có mối quan hệ hỗ trợ, giúp đỡ cho nhau nhắm hướng tới mục tiêu chung của Công ty.

Chức năng, nhiệm vụ của từng phòng ban, bộ phận và mối quan hệ giữa các

phòng ban, bộ phận trong công ty:

Ban Giám đốc chịu trách nhiệm điều hành chung, quyết định các hoạt động của

Công ty về đường lối, xây dựng kế hoạch, chiến lược kinh doanh, lựa chọn thay

đổi cơ cấu tổ chức và quản lý kinh tế phù hợp với mục tiêu chung của Công ty.

BGĐ gồm 1 Tổng Giám đốc và 4 Phó Tổng Giám đốc điều hành các lĩnh vực riêng

và 1 Giám đốc phụ trách phát triển kinh doanh chịu sự chỉ đạo trực tiếp của Tổng

Giám đốc tại Hà Nội. Ngoài ra còn có 1 Phó Tổng Giám đốc chi nhánh tại Hồ Chí Minh.

Tổng Giám đốc là người đại diện theo pháp luật của Công ty, chịu trách nhiệm

trước Hội đồng thành viên, Pháp luật và Bộ Tài chính, là người điều hành và quản

lý cao nhất mọi hoạt động của Công ty trên cả nước và trực tiếp điều hành công

việc tại Trụ sở chính. Tổng Giám đốc phụ trách việc xây dựng và ra quyết định

cuối cùng cho các chiến lược hoạt động kinh doanh ngắn hạn và dài hạn, đồng thời

là người trực tiếp thông qua các quyết định về nhân sự đảm bảo việc sử dụng nhân sự hợp lý.

Phó Tổng Giám đốc là người giúp việc cho Tổng Giám đốc tham gia vào việc

xây dựng chiến lược kinh doanh chung của Công ty, triển khai thực hiện, chỉ đạo

chuyên môn nghiệp vụ, đưa ra ý kiến tư vấn và báo cáo cụ thể tình hình hoạt động

cho Tổng Giám đốc. Ngoài ra, Phó TGĐ còn trực tiếp phụ trách, đưa ra quyết định

đối với một số hợp đồng kiểm toán.

Dưới BGĐ là các trưởng phòng phụ trách các phòng ban – người trực tiếp chịu

trách nhiệm về các hợp đồng kiểm toán được ký kết với khách hàng. Trưởng phòng

kết hợp cùng phó phòng lập kế hoạch về thời gian, nhân lực sử dụng trong các

cuộc kiểm toán đồng thời hướng dẫn cho các nhân viên trong các trường hợp phát

sinh khi thực hiện và xem xét lại công việc kiểm toán. Họ đều phải có chứng chỉ

hành nghề KTV tại Việt Nam.

Hiện nay Công ty có 4 phòng ban trực thuộc, các phòng được chia theo hình

thức quản lý hành chính nhằm tạo điều kiện cho công tác quản lý và phân công trách nhiệm.

Phòng Kiểm toán thực hiện chức năng cung cấp dịch vụ liên quan đến các

doanh nghiệp có vốn đầu tư nước ngoài, dự án của các tổ chức chính phủ và phi

chính phủ nước ngoài và liên quan đến các doanh nghiệp nhà nước, các công ty cổ

phần và các doanh nghiệp khác.

Phòng Kế toán thực hiện chức năng cung cấp dịch vụ kế toán đến các khách

hàng có nhu cầu kế toán theo mùa.

Phòng tư vấn thuế, định giá, khác thực hiện chức năng cung cấp dịch vụ tư

vấn liên quan đến luật pháp, đánh giá hiệu quả kết quả hoạt động, tư vấn quản trị,

rủi ro… thực hiện cung cấp các dịch vụ thẩm định giá tài sản, đặc biệt là định giá

doanh nghiệp để cổ phần hóa.

Phòng tổng hợp phụ trách các mảng công việc sau:

- Hành chính tổng hợp có nhiệm vụ tham mưu cho Tổng Giám đốc về công tác

tổ chức và tuyển dụng nhân sự, cập nhật chế độ kế toán, kiểm toán, tài chính và

ban hành công văn hướng dẫn. Ngoài ra, đây là bộ phận quản lý, bảo vệ tài sản của

công ty, cung cấp hậu cần, quản lý con dấu, quản lý văn thư, tiếp tân…

- Kế toán trợ giúp BGĐ trong việc quản lý tiền, vốn và các khoản khác; theo

dõi, hạch toán các nghiệp vụ phát sinh; thanh toán lương và tạm ứng cho nhân viên

và cung cấp số liệu về tình hình tài chính của Công ty;

- Nhân sự đảm nhận việc đào tạo nhân viên hàng năm, tổ chức sát hạch định kỳ

để đánh giá trình độ chuyên môn nghiệp vụ.

1.4. Tình hình và kết quả hoạt động kinh doanh của đơn vị thực tập trong năm 2017, 2018, 2019.

Phần 2: Đặc điểm tổ chức kiểm toán và thực trạng tổ chức kiểm toán một số

khoản mục chủ yếu trên báo cáo tài chính của Công ty TNHH Nexia STT.

2.1. Đặc điểm tổ chức công tác kiểm toán của công ty TNHH Nexia STT

2.1.1. Nguyên tắc tổ chức đoàn kiểm toán

Công ty TNHH Nexia STT thường bố trí nhân sự cho một cuộc kiểm toán sau

khi đã đánh giá sơ bộ về rủi ro kiểm toán. Công ty sẽ căn cứ vào quy mô của công

ty khách hàng, mức độ phức tạp, thời gian thực hiện và khối lượng công việc cần

thực hiện của hoạt động kiểm toán để quyết định số nhân viên sẽ tham gia cuộc

kiểm toán ấy. Ngoài ra công ty sẽ lựa chọn nhân sự theo năng lực, kinh nghiệm của

từng nhân viên đối với từng ngành nghề khách hàng và những khách hàng cũ thì sẽ

do kiểm toán viên đảm nhiệm khách hàng đó ngay từ những năm đầu thì sẽ đảm trách.

Một đoàn kiểm toán sẽ thường có từ 4 đến 7 người. Bao gồm:

+ Một thành viên phụ trách chung (thường là Ban giám đốc gọi là: Partner)

+ Một thành viên soát xét tổng thể ( Gọi là Manager in-charge)

+ Các kiểm toán viên (Senior in-charge)

+ Các Trợ lý Kiểm toán viên (Audit Assistant hoặc Junior)

+ Một số thành viên khác nếu cần thiết, như: Chuyên viên soát xét chất lượng

kiểm toán; Chuyên gia về Thuế; Chuyên gia công nghệ thông tin hoặc Chuyên gia

về định giá một số tài sản đặc biệt (vàng, đá quý,…).

2.1.2. Chức năng, nhiệm vụ của từng người và quan hệ tương tác

- Người phụ trách chung: Người phụ trách chung các cuộc kiểm toán ở đây là

Partner của phòng kiểm toán, Partner sẽ có nhiệm vụ là người soát xét chất lượng

các cuộc kiểm toán nhưng không phải tham gia kiểm tra chi tiết cuộc kiểm toán

đấy; bàn bạc với khách hàng các vấn đề mà nhóm kiểm toán trong quá trình thực

hiện phát hiện được và là người ký báo cáo kiểm toán.

- Soát xét tổng thể: vị trí soát xét tổng thể ở đây thường là Chủ nhiệm kiểm

toán. Chủ nhiệm kiểm toán có nhiệm vụ rà soát lại phần công việc mà nhóm kiểm

toán đã làm, xem xét tổng quan để đặt ra các nghi vấn yêu cầu những người trực

tiếp thực hiện kiểm toán phải làm sáng tỏ và giải trình công việc một cách đầy đủ, thích đáng.

- Trưởng nhóm: Trưởng nhóm ở đây thường là kiểm toán viên có chứng chỉ

hành nghề và có kinh nghiệm làm việc, sẽ có trách nhiệm chỉ đạo trực tiếp các

công việc kiểm toán diễn ra ở công ty khách hàng, trao đổi với người phụ trách về

các vấn đề vướng mắc và các trưởng nhóm là người có trách nhiệm ra báo cáo tài chính đã kiểm toán.

- Trợ lý kiểm toán: Trong 1 nhóm kiểm toán thì thường có từ 2 – 4 trợ lý kiểm

toán tùy thuộc vào quy mô của khách hàng; các trợ lý kiểm toán có trách nhiệm

thực hiện chi tiết các công việc kiểm toán và báo cáo với trưởng nhóm các vấn đề

phát hiện được trong quá trình kiểm toán.

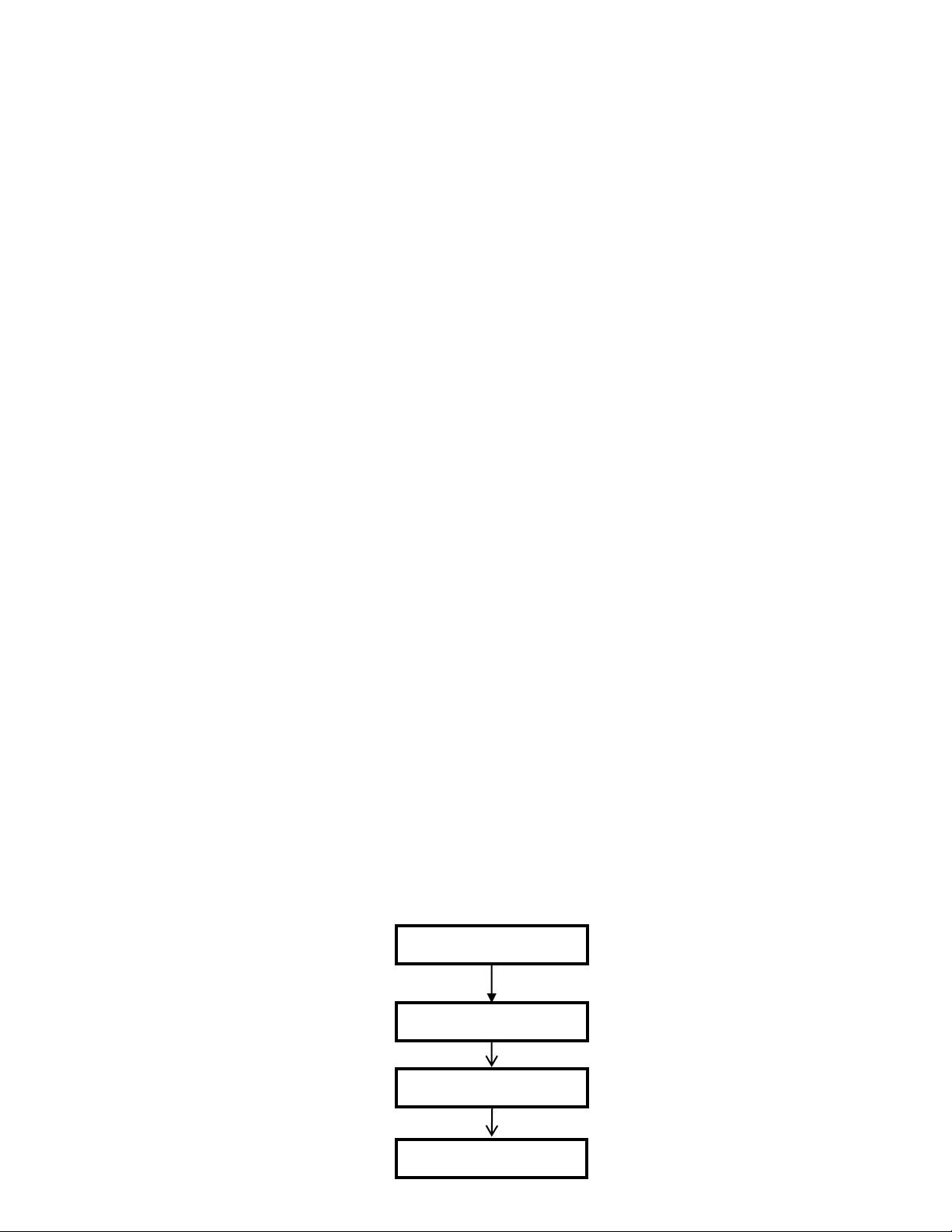

Dưới đây là sơ đồ tóm tắt tổ chức đoàn kiểm toán tại công ty TNHH Nexia STT Phụ trách chung Soát xét tổng thể Trưở ng nhóm Trợ lý k iểm toán

Sơ đồ 2.1: Sơ đồ tổ chức đoàn kiểm toán

2.2. Chương trình kiểm toán mẫu của công ty TNHH Nexia STT

Dựa trên phương pháp kiểm toán “hình phễu rủi ro”, về cơ bản, NEXIA STT

cũng thực hiện một cuộc kiểm toán theo 3 giai đoạn: lập kế hoạch kiểm toán, thực

hiện kiểm toán và kết thúc kiểm toán. Tuy nhiên, do đặc điểm tiếp cận rủi ro, bởi

vậy, NEXIA STT có những nét rất riêng, cải thiện và khoa học. Không chỉ quan

tâm đến rủi ro tiềm tàng, rủi ro kiểm soát và rủi ro phát hiện, phương pháp kiểm

toán của NEXIA STT còn tập trung vào rủi ro còn lại (remaining risk), đây là cơ sở

để giảm rủi ro kiểm toán tới mức tối đa trong lượng thời gian giới hạn của mỗi cuộc kiểm toán.

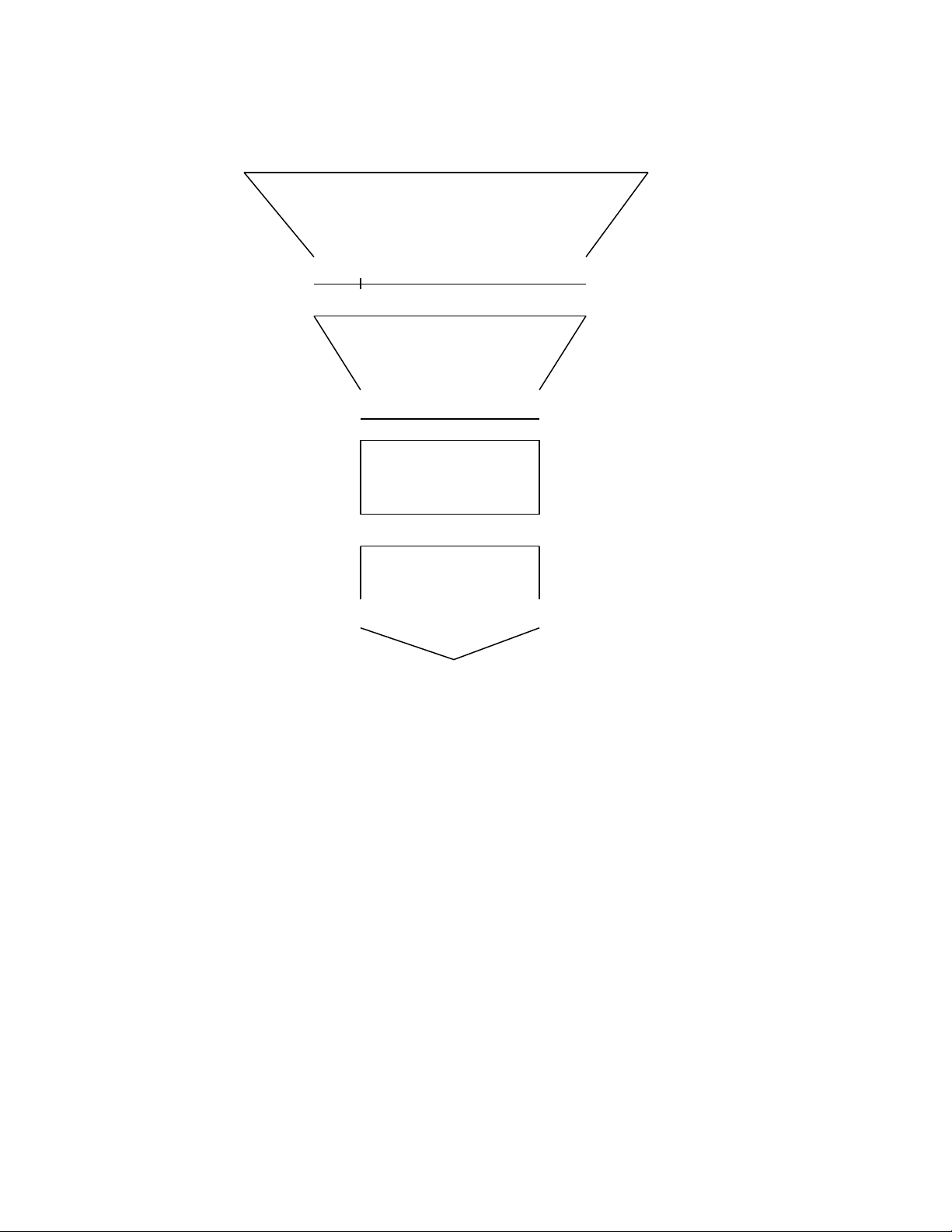

Sơ đồ 2.2: Quy trình kiểm toán chung của công ty

Tìm hiểu hoạt động kinh doanh của khách hàng

Thực hiện các trắc nghiệm kiểm soát Thực hiện trắc nghiệm cơ bản

Thực hiện các thủ tục kiểm toán bổ trợ

Theo phương pháp kiểm này bao gồ m các bước sau:

- Tìm hiểu hoa ̣t đô ̣ng kinh doanh của khách hàng

- Thư ̣c hiê ̣n trắ c nghiê ̣m kiểm soát

- Thư ̣c hiê ̣n trắ c nghiê ̣m cơ bản

- Thư ̣c hiê ̣n các thủ tu ̣c kiểm toán bổ trợ

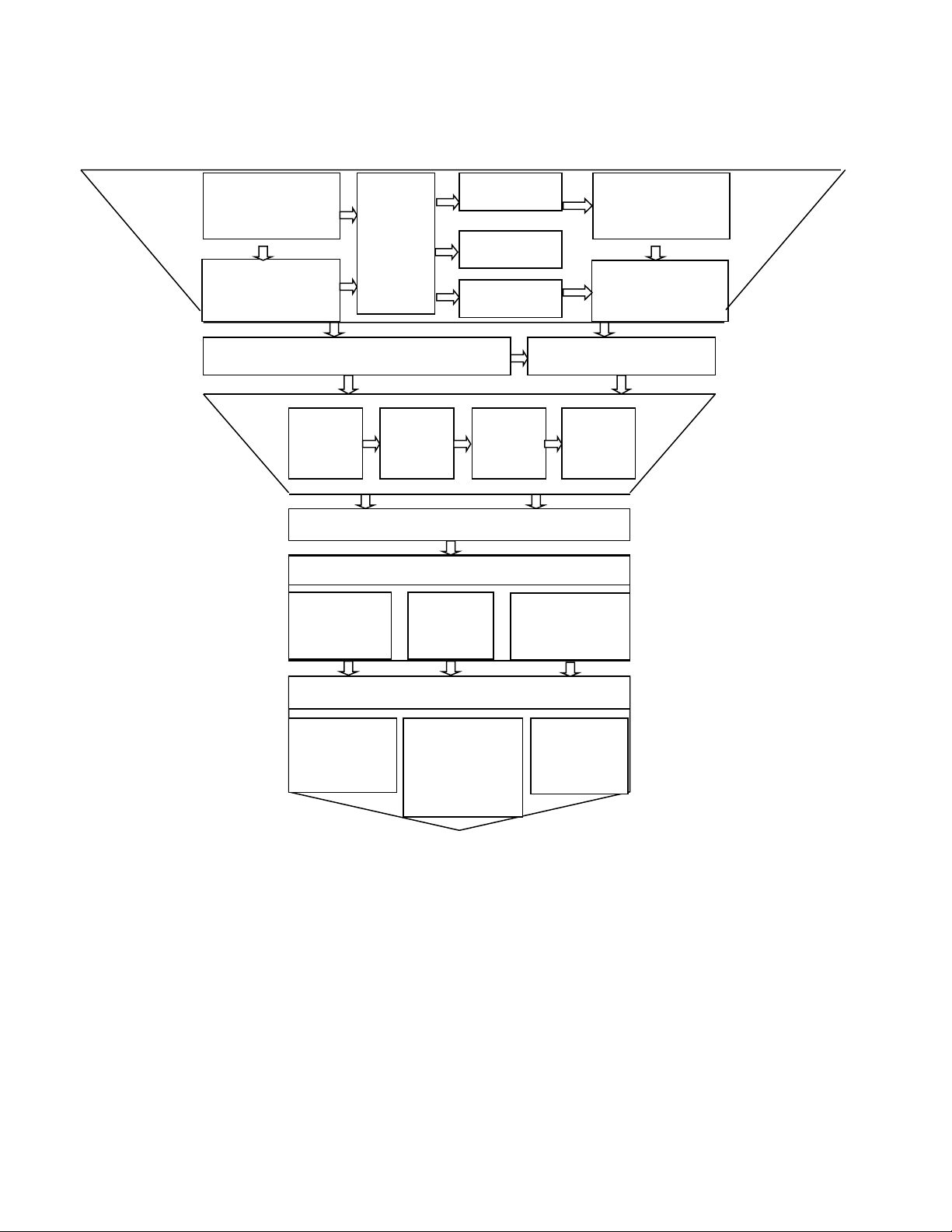

Sơ đồ 2.3: Quy trình kiểm toán chi tiết của công ty Đánh giá tính BAF Thủ tục kiểm soát trọng yếu Phân tầm cao tích kinh doanh BPR Đánh giá ban đầu Thủ tục kiểm soát về rủi ro BIF đặc biệt

Xác định và tìm nguyên nhân rủi ro Đối chiếu với BCTC 1 2 3 4

Xác định các rủi ro còn lại

Xác định và thực hiện các thử nghiệm cơ bản Kiến nghị Thủ tục Thử nghiệm cơ hoàn thiện phân tích bản các nghiệp vụ & số dư

Thực hiện các thủ tục kiểm toán bổ trợ Các tài khoản Các yêu cầu và Các yêu trọng yếu rủi quy định trong cầu chuyên ro thấp giai đoạn lập môn BCTC Ghi chú:

(1) Liên hệ các rủi ro được phát hiện với các thủ tục kiểm soát chính

(2) Đánh giá sự thiết kế phù hợp của các thủ tục kiểm soát

(3) Kiểm tra sự hoạt động hữu hiệu của các thủ tục kiểm soát

(4) Rủi ro được giảm đến mức chấp nhận được

BAF (Business Analysis Framework ): Phân tích kinh doanh

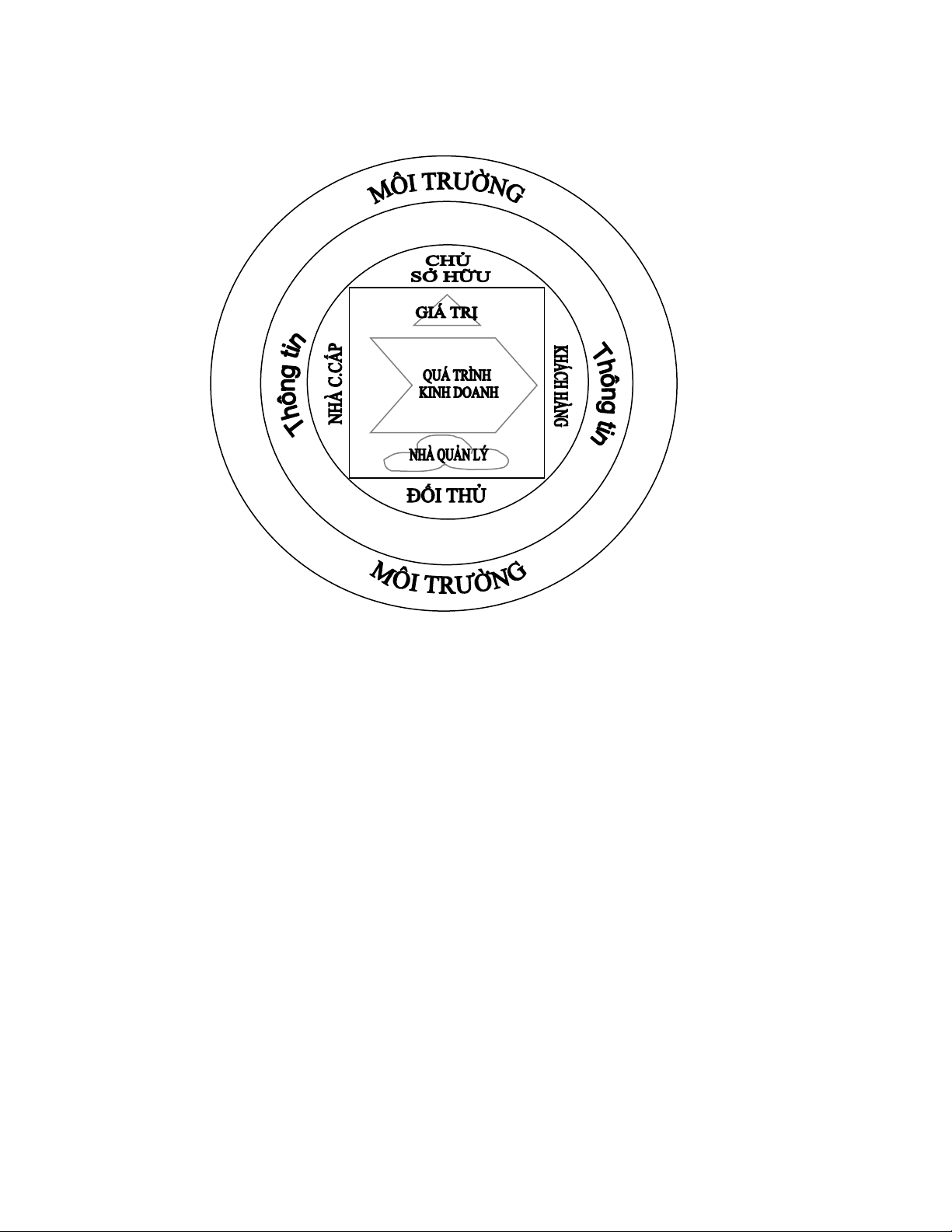

Môi trường (environment) Chủ sở hữu (Owners)

Nhà cung cấp (Suppliers)

Đối thủ cạnh tranh (Competitors) Khách hàng (Customers) Giá trị chung (Value) Quản lý (Managerment)

Quy trình kinh doanh (Business process)

Thông tin liên quan (Information)

BIF (Business Information Framework): Phân tích thông tin

Các thông tin liên quan trực tiếp đến các phần hành như quản lý tiền, cách tính khấu hao,…

BPR (Business Performance Review): Đánh giá kết quả hoạt động

(Nguồn: Công ty TNHH Kiểm toán & Tư vấn NEXIA STT)

Các bước trên tương ứng với các giai đoạn trong thực hiê ̣n kiểm toán sau:

Giai đoa ̣n lâ ̣p kế hoa ̣ch: Tìm hiểu qui trình hoa ̣t động kinh doanh của khách hàng

Giai đoa ̣n thực hiê ̣n kế hoa ̣ch kiểm toán:

- Thư ̣c hiê ̣n thử nghiệm tuân thủ (compliance tests)

- Thư ̣c hiê ̣n thử nghiệm cơ bản (substantive tests)

Giai đoa ̣n kết thúc kiểm toán: Thực hiê ̣n các thủ tu ̣c kiểm toán bổ trợ

2.2.1. Lập kế hoạch kiểm toán

Lập kế hoạch kiểm toán là bước công việc cần thiết để đảm bảo tính hiệu

quả của cuộc kiểm toán, trong việc thu thập và đánh giá các bằng chứng kiểm toán

cũng như đưa ra ý kiến kiểm toán chính xác. Đây là khâu đầu tiên của một cuộc

kiểm toán, chi phối chất lượng của một cuộc kiểm toán. Việc lập kế hoạch kiểm

toán bao gồm việc thực hiện các thủ tục đánh giá và phát hiện các rủi ro, quyết

định chiến lược kiểm toán, xác định những vấn đề kế toán quan trọng và quyết

định phương pháp kiểm toán được thực hiện. Quá trình này cũng giúp nhóm kiểm

toán xác định và khoanh vùng những rủi ro, gian lận và khả năng sai sót mà có thể

ảnh hưởng đến hoạt động kiểm toán báo cáo tài chính và khả năng đưa ra các biện

pháp để nâng cao hiệu quả hoạt động kinh doanh của khách hàng. Đồng thời, bước

này giúp xác định những tài khoản trọng yếu rủi ro thấp mà cần thực hiện các thủ

tục bổ trợ để tuân thủ yêu cầu của các chuẩn mực kiểm toán được chấp nhận rộng

rãi (Generally accepted auditing standards - GAAS).

Việc đánh giá tính trọng yếu được thực hiện thông qua các bước sau:

Bước 1: Tìm hiểu về cam kết kiểm toán và quan điểm của ban giám đốc về mức độ trọng yếu.

Bước 2: Xác định mức độ trọng yếu.

Tại NEXIA STT, để xác định được được mức độ trọng yếu, cần xác định

được hai thành phần: điểm chuẩn và phần trăm để có thể tính được mức độ trọng yếu.

- Xác định điểm chuẩn trọng yếu: Để có thể xác định được yếu tố này, cần xác

định các chỉ tiêu có mức độ trọng yếu cao trong kỳ kinh doanh. Yếu tố này

không cố định mà phụ thuộc vào đặc điểm của từng khách hàng kiểm toán.

Trên cơ sở đó, bằng các phương pháp nghề nghiệp, kiểm toán viên sẽ tính ra

điểm chuẩn trọng yếu. Việc này chủ yếu được thực hiện bởi các kiểm toán viên cấp cao.

- Xác định phần trăm sai phạm: kiểm toán viên đưa ra khoảng phần trăm có

thể sai phạm và lựa chọn phần trăm sai phạm có thể xảy ra nhiều nhất đối

với từng khách hàng theo nhận định nghề nghiệp của mình. Do vậy, yếu tố

kinh nghiệm nghề nghiệp là rất quan trọng trong việc xác định yếu tố này.

* Bước 3: Tính toán độ trọng yếu

Độ trọng yếu = Điểm chuẩn trọng yếu * Phần trăm sai phạm (%)

( Materiality amount = Benckmark Amount * Measurement Percentage )

(Nguồn: Công ty TNHH Kiểm toán và Tư vấn NEXIA STT)

Thực hiện BAF ( Business Analysis Framework)

Ở bước này, kiểm toán sẽ thu thập và đánh giá toàn bộ những thông tin liên

quan đến tình hình kinh doanh của khách hàng, đặc biệt là những thông tin bên

ngoài như môi trường, nhà cung cấp, các đối thủ cạnh tranh,…

Sơ đồ 2.4 Bảng phân tích hoạt động kinh doanh của khách hàng

Môi trường (Environment): Kiểm toán viên cần thu thập giấy phép đầu tư và

tài liệu liên quan để hiểu môi trường hoạt động của công ty, các ưu đãi của

chính quyền địa phương liên quan đến thuế, chính sách phát triển trong tương lai,…

Thông tin (Information): Những thông tin chung về khách hàng kiểm toán,

để từ đó kiểm toán viên có thể định hình được cách thức cũng như khoanh vùng dần rủi ro.

Chủ sở hữu (Owners), Khách hàng (customers), Nhà quản lý (management),

Nhà cung cấp (Suppliers) là những đối tượng tiếp theo mà kiểm toán viên

cần tìm hiểu để hiểu rõ hơn và khách hàng cũng như trong việc định hình rủi

ro. Ví dụ, phong cách quản lý của Nhật Bản thường là tiết kiệm, nghiêm tú,

sạch sẽ và cầu toàn, tuy nhiên nhà quản lý của Việt Nam lại theo phong cách

hiệu quả, lợi nhuận mà ít quan tâm đến hình thức. Do đó, khi tìm hiểu kỹ về

chủ sở hữu, kiểm toán viên có thể nhận diện được khu vực nào là dễ rủi ro,

khu vực nào đã được kiểm soát tốt.

Đối tượng cuối cùng mà kiểm toán viên cần quan tâm trong quá trình BAF

là giá trị (value), ban quan lý (Management) và quá trình kinh doanh

(Business process). Đây là những thông tin quan trọng để kiểm toán viên

nắm rõ về khách hàng kiểm toán. Quy trình kinh doanh sẽ ảnh hưởng trực

tiếp đến rủi ro kiểm soát trong mô hình đánh giá rủi ro của NEXIA STT: AR=IR*CR*DR.

Thực hiện BIF (Business Information Framework) và BPR (Business Performance Review):

Nội dung khái quát trên hai bảng phân tích này như sau:

Kết quả kinh doanh hiện tại: Thể hiện qua khả năng sinh lời(sử dụng các tỉ

suất: Tỉ suất sinh lời của tài sản, tỉ suất sinh lời của vốn chủ sở hữu, tỉ suất

lãi gộp trên doanh thu), khả năng thanh toán nợ ngắn hạn (sử dụng các tỉ

suất khả năng thanh toán nhanh, khả năng thanh toán tức thời, tỉ suất vốn

hoạt động ròng trên tổng tài sản), quản lý tài sản(vòng quay hàng tồn kho,

vòng quay khoản phải thu, kỳ thu tiền của hàng tồn kho và các khoản phải thu).

Kết quả hoạt động kỳ vọng: Sử dụng chỉ yếu đòn bẩy tài chính (sử dụng tỉ

suất nợ, tỉ suất nợ trên vốn chủ sở hữu), giá trị thị trường (cổ tức, tỉ suất giá

trị thị trường trên giá trị sổ sách).

Xác định và tìm nguồn gốc rủi ro: Xác định các rủi ro xảy ra sai sót và gian

lận cần chú ý tới những yếu tố như tính trọng yếu và sai phạm có thể chấp

nhận được, thực trạng hoạt động kinh doanh, quá trình xử lý thông tin, sự

hiện hữu của các nhân tố tạo ra rủi ro.

Đối chiếu với báo cáo tài chính (thủ tục phân tích ngang, dọc): Công việc

đối chiếu này sẽ giúp ích cho kiểm toán viên liên kết rủi ro xảy ra sai phạm

với các tài khoản tương ứng trên báo cáo tài chính được cung cấp bởi ban

giám đốc của công ty, kiểm tra đầy đủ với rủi ro có thể gây ra sai phạm

trọng yếu đã được xác định và xác định được các tài khoản trọng yếu có rủi

ro thấp để áp dụng thêm các thủ tục kiểm toán bổ trợ tiếp theo.

Sau khi thực hiện các quy trình BAF, BIF và BPR, đoàn kiểm toán sẽ xác định

được các vùng rủi ro theo các mức độ khác nhau, xác định được rủi ro còn lại

(remaining risks). Kiểm toán viên tiếp tục thực hiện giai đoạn kiểm toán tiếp theo.

2.2.2. Thưc hiê ̣n kiểm toán

2.2.2.1. Đánh giá rủi ro kiểm soát (control risk):

Trong giai đoạn này, KTV sẽ đánh giá hệ thống kiểm soát nội bộ dựa trên kế

hoạch đã xây dựng để đánh giá mức độ rủi ro về việc hệ thống kiểm soát nội bộ

không ngăn chặn được sai phạm. Đánh giá rủi ro kiểm soát cũng giúp cho nhóm

kiểm toán dựa vào các thủ tục kiểm soát để giảm rủi ro đến mức có thể chấp nhận

được những thủ tục mà thường thể hiện phương pháp hiệu quả và đầy đủ trong

kiểm toán báo cáo tài chính. Quá trình này cũng cung cấp thông tin để kiểm toán

viên có thể đưa ra các kiến nghị có giá trị trong thư quản lý để có thể cải thiện hệ

thống kiểm soát nội bộ của doanh nghiệp.

Chi tiết các bước công việc cần thực hiện trong giai đoạn này bao gồm:

Xác định rủi ro kiểm soát dựa trên các thủ tục kiểm soát cơ bản:

Bằng cách thực hiện phỏng vấn chủ sở hữu của doanh nghiệp về rủi ro, tìm

hiểu các thông tin về các chính sách và các thủ tục, xem xét sổ tay các thủ tục của

công ty và các thông tin khác thu thập được trong suốt quá trình tìm hiểu về hoạt

động kinh doanh của khách hàng. Thêm vào đó, thủ tục kiểm tra từ đầu với các thủ

tục kiểm soát đã được chỉ ra cũng được thực hiện đối với nhân viên mà thực hiện

các thủ tục kiểm soát đó để đảm bảo họ thực hiện đúng trách nhiệm của mình. Sau

khi các thủ tục đã được xác định và kiểm tra xem có hoạt động hay không, nhóm

kiểm toán cũng nên xác định nguồn thông tin kể cả bên trong và bên ngoài để thực

hiện các thủ tục kiểm soát này.

Đánh giá sự thiết kế phù hợp của các thủ tục kiểm soát.

Việc đánh giá này bao gồm cả xem xét tính nguyên vẹn của thông tin được sử

dụng. Hiệu quả của sự thiết kế các thủ tục kiểm soát thể hiện qua việc nó có được

ngăn ngừa, phát hiện và sửa chữa được các sai phạm để giảm sai phạm đến mức có

thể chấp nhận được hay không. Thực hiện kiểm liên tục (walkthrough test) bằng

cách kiểm tra một loại nghiệp vụ sẽ được ghi nhận qua các bước như thế nào trong

doanh nghiệp khách hàng. Từ đó xác định những thủ tục kiểm soát mà khách hàng sử dụng

Đánh giá sự hoạt động của các thủ tục kiểm soát:

Để xem các thủ tục kiểm soát này có được áp dụng liên tục, nhất quán từ kỳ

này sang kỳ khác hay không và việc áp dụng các thủ tục kiểm soát có đúng theo

quy định của công ty và nhà quản lý hay không.

Sau ba bước công việc ở trên, nhóm kiểm toán đặc biệt là các kiểm toán viên

cấp cao cần xác định xem rủi ro kiểm soát có thể giảm đến mức chấp nhận được

hay không. Nếu rủi ro kiểm soát không thể giảm đến giới hạn chấp nhận được thì

kiểm toán viên không thể dựa vào các thủ tục kiểm soát và phải thực hiện kiểm tra

chi tiết và các thủ tục kiểm toán bổ trợ khác.

2.2.2.2. Kiểm tra chi tiết (Substantive Testing)

Kế hoạch cho việc thực hiện kiểm tra chi tiết được lập sau khi đã đánh giá

được hệ thống kiểm soát nội bộ của khách hàng, đánh giá rủi ro kiểm soát, từ đó

đánh giá được rủi ro phát hiện của cuộc kiểm toán. Dựa trên kế hoạch này, kiểm

toán viên tiến hành thực hiện các thử nghiệm cơ bản, cân nhắc đánh giá đảm bảo

các bằng chứng kiểm toán đã đầy đủ và thích hợp, đưa ra kết luận về các vấn đề kế

toán quan trọng. Thông thường, ở NEXIA STT, công việc của kiểm toán viên

trong việc kiểm tra chi tiết thường được chia cho những khoản mục có tính chất

tương tự và liên quan đến nhau nhằm nâng cao hiệu quả công việc một cách tối đa.

Ví dụ, kiểm tra chi tiết với khoản chi phí trả trước thường được gắn liền với kiểm

tra chi tiết khoản chi phí quản lý doanh nghiệp. Tại đó, kiểm toán viên có thể xem

xét thêm tính hợp lý trong việc phân bổ các chi phí trả trước của khách hàng được kiểm toán.

Thực hiện thủ tục phân tích:

Gồm phân tích ngang, phân tích dọc và cả phân tích chéo (so sánh số dư tài

khoản kỳ này so với kỳ trước, so với dự toán và so với chuẩn chung của ngành, so

sánh có thể thực hiện theo chi nhánh, theo bộ phận và theo dây chuyền sản xuất),

so sánh các tỉ suất tài chính (tính toán các tỉ suất như tỉ suất khả năng thanh toán, tỉ

suất thể hiện cơ cấu vốn,…), trắc nghiệm sự hợp lý (so sánh giá trị thực tế với giá

trị dự đoán). Thủ tục này chủ yếu được sử dụng để phân tích đối với các tài khoản

chi phí bán hàng, chi phí như chi phí quản lý, doanh thu trong kỳ, tài sản cố định,

các khoản mục mà có sự biến động lớn trong kỳ, có ảnh hưởng đến kết quả hoạt

động kinh doanh. Nếu trong giai đoạn lập kế hoạch, kiểm toán viên dựa trên các số

liệu mà khách hàng cung cấp sẽ thực hiện phân tích qua các năm để có sự hiểu biết

sơ bộ về từng khoản mục và tập trung nhiều vào các khoản mục có sự biến động

lớn. Thì trong giai đoạn thực hiện kế hoạch, các số liệu được cung cấp đầy đủ hơn,

vì vậy, kiểm toán viên sẽ thực hiện phân tích chi tiết hơn qua các tháng và giải

thích được sự biến động lớn và bất thường của các khoản mục trong kỳ. Tiến hành chọn mẫu

Phương pháp chọn mẫu tại NEXIA STT là chọn mẫu số lớn dựa trên phương pháp

tiếp cận rủi ro. Khi phân tích chi tiết từng khoản mục, kiểm toán viên sẽ chọn mẫu

sao cho cover được từ 70% tổng thể trở lên, đảm bảo mẫu mang tính đại diện, đây

là cơ sở trực tiếp cho việc thực hiện trắc nghiệm trực tiếp số dư. Đồng thời, kiểm

toán viên tiến hành kiểm tra (vouching) chứng từ, để xem bản chất của các chứng

từ liệu đã đáp ứng được các cơ sở dẫn liệu chưa. Việc vouching ở NEXIA STT có

thể được đánh giá là nghiêm túc, khoa học và tiên tiến so với các công ty kiểm toán khác.

Thực hiện trắc nghiệm trực tiếp số dư:

Kiểm toán viên kết hợp kiểm tra giữa việc sử dụng các phương pháp cân đối,

phân tích và đối chiếu trực tiếp với kiểm kê hàng tồn kho, tài sản cố định, tiền mặt

tại két và điều tra thực tế nhằm xác định lại độ tin cậy của các số dư các tài khoản

tại thời điểm cuối kì.

Phân bổ lại các giá trị chênh lệch lên các tài khoản tương ứng và tính toán

lại số dư cuối kỳ.

Kiểm toán viên sẽ thống kê các bút toán cần phải điều chỉnh, tổng hợp “list of

adjustment”. Đây là một trong những vấn đề được trao đổi ở cuộc họp giữa

NEXIA STT và khách hàng sau khi cuộc kiểm toán hoàn thành giai đoạn kết thúc kiểm toán.

2.2.3. Kết thúc kiểm toán

Đây là giai đoạn mà kiểm toán viên thực hiện các thủ tục bổ trợ, làm các thủ

tục “cut off test” trong giấy tờ làm việc của mình. Các công việc được thực hiện

trong giai đoạn này thường bao gồm:

Đánh giá khả năng tiếp tục hoạt động trong tương lai của khách hàng:

Kiểm toán viên tiến hành lập bảng câu hỏi về các giả định hoạt động liên

tục, từ đó xem xét những yếu tố có khả năng ảnh hưởng đến tình hình hoạt động

trong tương lai của khách hàng.

Tìm hiểu các bên thứ ba có liên quan đến hoạt động của khách hàng:

Kiểm toán viên có thể hiểu kĩ lưỡng hơn về hoạt động của công ty thông qua

việc gửi thư xác nhận đến bên thứ ba đối với các nghiệp vụ có liên quan.

Đánh giá rủi ro gian lận.

Dựa vào việc quan sát phỏng vấn và những bằng chứng đã thu thập được từ

giai đoạn thực hiện kiểm toán, kiểm toán viên cần đưa ra những đánh giá về rủi ro

xảy ra gian lận để có thể đưa ra ý kiến kiểm toán trung thực, hợp lý và khách quan nhất.

Xem xét lại các sự kiện xảy ra sau ngày lập báo cáo tài chính của khách hàng

Việc xem xét các sự kiện xảy ra sau ngày lập báo cáo tài chính của khách

hàng giúp kiểm toán viên xác định được các khoản nghiệp vụ liên quan doanh thu

hoặc chi phí mà có khả năng bị ghi sai kỳ kế toán do kế toán cố tình hoặc nhầm lẫn

làm sai lệch báo cáo tài chính.

Kiểm toán viên tiến hành lập báo cáo kiểm toán và thư quản lý gửi cho

khách hàng, trong đó, báo cáo kiểm toán trình bày ý kiến kiểm toán thuộc một

trong các loại: ý kiến chấp nhận toàn phần, ý kiến chấp nhận từng phần, ý kiến bác

bỏ và từ chối đưa ra ý kiến; Thư quản lý trình bày các phát hiện của kiểm toán viên

trong quá trình kiểm toán cũng như những đề xuất của kiểm toán viên nhằm khắc

phục những điểm yếu đó. Việc lập báo cáo kiểm toán được tuân thủ những chuẩn

mực Việt Nam và những chuẩn mực quốc tế được thừa nhận tại Việt Nam.

2.3. Khái quát thực trạng kiểm toán các phần hành kiểm toán chủ yếu của công ty TNHH Nexia STT

Phần 3: Nhận xét và ý kiến đánh giá về đơn vị mà mình đã thực tập.

3.1. Nhận xét, đánh giá và thu hoạch

3.1.1. Ưu điểm

Tổ chức bộ máy: Tổ chức bộ máy quản lý, bộ máy kế toán và thực hiện công

việc kiểm toán tại NEXIA STT rất hợp lý khoa học, thuận tiện cho phân công công

việc và kiểm soát chất lượng. Các công việc của phòng kế toán- kiểm toán đều

được kiểm soát từ tổng giám đốc đến giám đốc phụ trách kiểm toán đến kiểm toán

viên. Còn các công việc liên quan đến tư vấn được kiểm tra từ phó tổng giám đốc

đến trưởng phòng tư vấn và đến các nhân viên tư vấn.

Chính sách đãi ngộ đội ngũ nhân viên: Nguồn nhân lực là tài sản giá trị nhất

đối với NEXIA STT cũng như NEXIA International toàn cầu. Công ty có nhiều

chính sách đãi ngộ nhân viên nhằm thu hút và duy trì đội ngũ KTV ổn định về số

lượng và không ngừng nâng cao chất lượng. Nhờ bộ phận phòng nhân sự là những

người có nhiều năm kinh nghiệm, kết hợp với các nhà quản lý luôn lấy chất lượng

làm tôn chỉ hoạt động, chính sách đãi ngộ của NEXIA STT là hấp dẫn về cả chiều

rộng và chiều sâu. Có thể kể đến chính sách tài trợ cho các KTV học và thi lấy

chứng chỉ ACCA có điều kiện ràng buộc nhân viên phải làm việc trong một thời

gian nhất định, nếu không sẽ phải hoàn trả mọi chi phí phát sinh. Điều kiện này

nhằm giữ lại nhân viên sau khi đào tạo nhưng cũng góp phần hạn chế số lượng

nhân viên tham gia và trung thành với Công ty. Đồng thời hoạt động hiệu quả của

Social Club là cơ sở để nhân viên hoạt động hiệu quả, đồng thời thêm yêu và nhiệt huyết với NEXIA STT.

Việc áp dụng thành tựu khoa học công nghệ: Không chỉ coi trọng phát triển

nguồn nhân lực NEXIA STT cũng luôn quan tâm tới việc áp dụng các thành tựu

khoa học công nghệ để giải quyết các vấn đề trong công việc. Do đặc điểm công

việc phải thường xuyên di chuyển và xử lý dữ liệu nên công ty đã trang bị cho mỗi

thành viên một máy tính xách tay. NEXIA STT cũng có một hệ thống mạng nội bộ

phục vụ cho việc trao đổi thông tin giữa các thành viên trong công ty. Vì thế công

ty đã tiết kiệm được rất nhiều thời gian và chi phí, hiệu quả làm việc cũng cao hơn.

Ngoài ra toàn bộ công ty cũng được trang bị mạng máy tính ADSL giúp cho các

nhân viên trao đổi thông tin với khách hàng, và cập nhật các thông tin khác. Có

thể nói, việc áp dụng các kĩ thuật công nghệ hiện đại đã vẫn và sẽ là một yếu tố

tiên quyết giúp nâng cao hiệu quả và chất lương công việc của mỗi thành viên cũng

như của toàn bộ công ty.

3.1.2. Hạn chế

Khó khăn về ngôn ngữ: Khách hàng chủ yếu của NEXIA STT là các công ty

nước ngoài trong đó chủ yếu là các công ty của Nhật và hàn Quốc nên ngôn ngữ

chính trong mọi hoạt động là tiếng Anh, trong một số trường hợp khách hàng còn

cần đến người phiên dịch do không giao tiếp được bằng tiếng Anh. Đây là một khó

khăn trong giao dịch với khách hàng cũng như thực hiện kiểm toán. Việc sử dụng

ngôn ngữ tiếng anh là ngôn ngữ làm việc chính trong công ty cũng chưa được kiểm

soát chặt chẽ, trong khi làm việc ở công ty, ngôn ngữ sử dụng vẫn là tiếng Việt,

điều này thực sự đã tạo ra dào cản rất lớn nếu NEXIA STT muốn đuổi kịp các BIG4.

Phần mềm kiểm toán: NEXIA STT vẫn chưa có phần mềm kiểm toán trong

công việc khiến nhân viên công ty tốn nhiều thời gian và công sức hơn khi làm

việc. Vì thế hiệu suất công việc chưa được cải thiện nhiều.

Số lượng nhân viên: không lớn đủ để đáp ứng nhu cầu kiểm toán của các

công ty lớn. Thêm vào đó hạn chế này khiến công ty chưa thể cung cấp một số lĩnh

vực khác mà thị trường yêu cầu như tư vấn nguồn nhân lực, tư vấn phần mềm quản

trị doanh nghiệp, tư vấn về phát hành cổ phiếu… Những bộ phận khách hàng như

doanh nghiệp nhà nước, các dự án có vốn đầu tư nước ngoài… cũng chưa được

công ty khai thác hiệu quả.

3.2. Nhận xét và đánh giá về thực trạng kiểm toán các phần hành ở công ty TNHH Nexia STT

3.2.1. Ưu điểm

NEXIA STT được thừa hưởng và phát triển thành tựu lâu năm trong lĩnh

vực kiểm toán của NEXIA International toàn cầu… Điều này tạo điều kiện rất

thuận lợi cho NEXIA STT trong việc đào tạo KTV chuyên nghiệp cũng như mở

rộng thị phần kiểm toán bằng chính sự am hiểu sâu sắc về lĩnh vực kinh doanh của

khách hàng, luôn đồng hành cùng khách hàng và tư vấn cho họ cách tốt nhất để đi đến thành công.

Ban giám đốc và các chủ nhiệm kiểm toán của công ty đều từng là những

thành viên ưu tú của các công ty kiểm toán lớn và có uy tín trên thế giới, do đó quy

trình kiểm toán mà công ty đang áp dụng rất hiện đại, có tính chuyên nghiệp cao,

phù hợp với các tiêu chuẩn và thông lệ quốc tế. Quá trình thực hành kiểm toán

hoàn toàn tuân thủ các nguyên tắc và chuẩn mực được chấp nhận rộng rãi.

Phương pháp kiểm toán mà công ty áp dụng là một phương pháp mới được

thực hiện dựa trên việc đánh giá rủi ro. Phương pháp này giúp cho kiểm toán viên

dễ dàng trong việc tiếp cận và thực hiện kiểm toán. Phương pháp này được công ty

kiểm toán Arthur Andersen áp dụng và thực hiện rất hiệu quả trong kiểm toán tài

chính. NEXIA STT đã cải tiến và hoàn thiện cho phù hợp với điều kiện tại Việt

Nam. Điều này đã giúp cho các kiểm toán viên dễ dàng trong việc vận dụng

phương pháp kiểm toán, đồng thời chất lượng của cuộc kiểm toán được nâng cao.

Trong công việc chọn mẫu, công ty đã xây dựng riêng cho mình một công

cụ chọn mẫu “sampling tool”. “Sampling tool” được sử dụng trong những trường

hợp số lượng mẫu chọn quá lớn. “Sampling tool” được xây dựng trên cơ sở chọn

mẫu ngẫu nhiên. Nhờ công cụ chọn mẫu này, số lượng mẫu chọn được giảm đi

đáng kể, rủi ro kiểm toán cũng giảm xuống mức thấp nhất mà vẫn đảm bảo độ tin cậy cao.

Kiểm soát chất lượng: NEXIA thực hiện kiểm soát chất lượng hiệu quả và

tuân thủ theo chuẩn mực kiểm toán Việt Nam. Mô hình kiểm soát “3 tấm lưới lọc”

rất đặc trưng và mang tính kiểm soát chặt chẽ cao. Đầu tiên các tài liệu, báo cáo

kiểm toán được thực hiện bởi các trợ lý kiểm toán, sau đó tài liệu này được xem

xét và phê chuẩn bởi các chủ nhiệm kiểm kiểm toán, người quản lý kiểm toán và

cuối cùng được xem xét phê duyệt bởi giám đốc phụ trách kiểm toán. Ngoài ra,

công ty còn có một người xoát sét độc lập, định kì sẽ chọn mẫu một số hồ sơ kiểm

toán để kiểm tra tính hợp lý, hợp lệ, hợp pháp của các hồ sơ kiểm toán theo các

chuẩn mực, văn bản pháp lý tại Việt Nam. Đây là cơ sở để công ty TNHH Kiểm

toán & Tư vấn NEXIA STT là một trong những công ty mang tính “Standard” tại

Việt Nam. Minh chứng là mới đây, Hội Kiểm toán viên hành nghề Việt Nam cử

nhiều đồng chí xuống “thực tập thực tế” tại NEXIA STT.

3.2.2. Hạn chế

Cách thức tổ chức kiểm toán

NEXIA STT tổ chức kiểm toán theo cách tiếp cận từ các khoản mục trên báo

cáo tài chính. Do đó, công việc kiểm toán của một số KTV bị trùng lặp, chồng

chéo. Bởi vậy, tất yếu dẫn tới sự lãng phí về thời gian, chi phí cũng như gây ra sự

không hài lòng từ nhân viên kế toán của khách hàng do phải cung cấp cùng một

loại chứng từ nhiều lần. Thêm vào đó, do hạn chế nhân sự, công ty còn kém linh

hoạt trong việc phân chia nhân sự cho những khách hàng mới, ngành nghề mới.

Chọn mẫu kiểm toán:

Trong việc áp dụng thử nghiệm kiểm soát và thử nghiệm cơ bản thì hiện nay công

ty vẫn sử dụng phương pháp chọn mẫu chủ quan theo phán đoán của kiểm toán

viên, chưa sử dụng phương pháp chọn mẫu ngẫu nhiên. Việc sử dụng chọn mẫu

theo chủ quan gây ra tốn thời gian, đôi khi mẫu chọn có thể bị ảnh hưởng bởi yếu

tố chủ quan và không mang tính đại diện.

Các thủ tục hành chính

Các thủ tục hành chính của Công ty hiện nay còn khá phức tạp. Việc lấy vé

taxi hay tính thời gian làm thêm giờ cho nhân viên phải qua nhiều thủ tục rườm rà,

tốn nhiều thời gian, thanh toán lương còn chậm trễ. Hơn nữa, mức lương của Công

ty ở mức thấp hơn các Big4 mặc dù chất lượng là tương đương. Bởi vậy, nếu công

ty không có chính sách đãi ngộ phù hợp sẽ dẫn tới hiện tượng “chảy máu chất xám”.

3.3. Những kiến nghị về công ty TNHH Nexia STT

Như đã trình bày ở trên, hoạt động của Công ty tuy gặt hái được nhiều thành

công nhưng cũng không thể tránh khỏi còn tồn tại một số nhược điểm. Em xin đề

xuất một số giải pháp nhằm khắc phục các nhược điểm đó như sau:

Thứ nhất là công tác tổ chức đoàn kiểm toán: Công ty nên lập một danh sách

các khách hàng của mình cùng các kiểm toán viên tương ứng đã tham gia kiểm

toán nhiều lần. Từ đó, khi sắp xếp nhân sự cho một đoàn kiểm toán sẽ ưu tiên

những kiểm toán viên cũ để tiết kiệm thời gian kiểm toán cũng như giảm bớt khối

lượng công việc phải làm.

Thứ hai là cách thức phân chia công việc: Cần tuyển dụng thêm nhiều nhân

viên mới để đáp ứng được khối lượng công việc thực tế. Bên cạnh đó, đối với

những nhân viên mới, đặc biệt là các nhân viên mới ra trường được nhận vào thực

tập tại công ty thì cần được đào tạo bài bản, đảm nhận những phần hành được đạo

tạo sâu, hiểu rõ. Đồng thời cũng cần có những buổi họp nhóm trước khi làm việc

với khách hàng để tất cả các thành viên đoàn kiểm toán hiểu một cách sâu sắc lĩnh

vực, doanh nghiệp mà đoàn chuẩn bị kiểm toán.