Ngân hàng TMCP Bắc Á - Báo cáo thực tập

Ngân hàng TMCP Bắc Á - Báo cáo thực tập

Môn: Pháp luật đại cương (PLDC201) 109 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA KINH TẾ CHÍNH TRỊ BÁO CÁO THỰC TẬP

Giảng viên hướng dẫn:

THS. NGUYỄN THỊ PHƯƠNG ANH

Sinh viên thực hiện: NGUYỄN THỊ NGOAN Mã sinh viên: 20051111 Khoa: KINH TẾ CHÍNH TRỊ Lớp: QH-2020-E KINH TẾ CLC 3 Nơi thực tập:

Ngân Hàng TMCP Bắc Á – chi nhánh Hà Thành

Thời gian thực tập: 03/07/2023 – 10/09/2023 Hà Nội - 2023

TRƯỜNG ĐẠI HỌC KINH TẾ

KHOA KINH TẾ CHÍNH TRỊ BÁO CÁO THỰC TẬP

Giảng viên hướng dẫn: THS. NGUYỄN PHƯƠNG ANH

Sinh viên thực hiện: NGUYỄN THỊ NGOAN Mã sinh viên: 20051111 Khoa: KINH TẾ CHÍNH TRỊ Lớp: QH-2020-E KINH TẾ CLC 3 Nơi thực tập:

Ngân Hàng TMCP Bắc Á – chi nhánh Hà Thành

Thời gian thực tập: 03/07/2023 – 10/09/2023 Hà Nội – 2023 LỜI CẢM ƠN

Để hoàn thành báo cáo thực tập này, em xin tỏ lòng biết ơn sâu sắc đến Cô

Nguyễn Thị Phương Anh đã tận tình hướng dẫn em trong suốt quá trình viết Báo cáo thực tập.

Em chân thành cảm ơn quý thầy, cô trong khoa Kinh tế chính trị, Trường Đại

học Kinh tế - ĐHQGHN đã tận tình truyền đạt kiến thức trong những năm em học

tập. Với vốn kiến thức được tiếp thu trong quá trình học không chỉ là nền tảng cho

quá trình thực tập mà còn là hành trang quý báu để em bước vào đời một cách vững chắc và tự tin.

Em chân thành cảm ơn Ban lãnh đạo tại Ngân hàng TMCP Bắc Á – chi nhánh

Hà Thành đã cho phép và tạo điều kiện thuận lợi để em thực tập tại công ty. Đồng

thời, em cũng xin gửi lời cảm ơn sâu sắc đến các anh, chị nhân viên trong chi nhánh

đã giúp đỡ em trong suốt quá trình thực tập để em có thể hoàn thành tốt công việc của mình.

Trong quá trình thực tập cũng như làm bài báo cáo thực tập khó tránh khỏi

những sai sót, em rất mong các thầy, cô bỏ qua. Đồng thời do trình độ lý luận cũng

như kinh nghiệm thực tiễn còn hạn chế nên bài báo cáo không thể tránh khỏi những

thiếu sót, em rất mong nhận được ý kiến đóng góp thầy, cô để em học thêm được

nhiều kinh nghiệm và sẽ hoàn thành tốt hơn bài báo cáo tốt nghiệp sắp tới.

Cuối cùng em kính chúc quý thầy, cô dồi dào sức khỏe và thành công trong sự

nghiệp cao quý. Đồng kính chúc các cô, chú, anh, chị trong Ngân hàng TMCP Bắc

Á – chi nhánh Hà Thành luôn dồi dào sức khỏe, đạt được nhiều thành công tốt đẹp trong công việc.

Em xin trân thành cảm ơn!

Hà Nôi, ngày 15 tháng 09 năm 2023 Sinh viên thực hiện Ngoan Nguyễn Thị Ngoan MỤC LỤC

PHẦN MỞ ĐẦU. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .1

PHẦN NỘI DUNG. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .2

PHẦN I: GIỚI THIỆU CHUNG VỀ NGÂN HÀNG TMCP BẮC Á – CHI

NHÁNH HÀ THÀNH. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2

1.1. Giới thiệu tổng quát về Ngân hàng TMCP Bắc Á. . . . . . . . . . . . . 2

1.2. Giới thiệu về Ngân hàng TMCP Bắc Á – Chi nhánh Hà Thành. . .4

1.3. Hoạt động cơ bản Ngân hàng TMCP Bắc Á – Chi nhánh Hà

Thành . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

PHẦN II: TÌNH HÌNH TÀI CHÍNH VÀ MỘT SỐ KẾT QUẢ HOẠT

ĐỘNG CỦA NGÂN HÀNG TMCP BẮC Á – CHI NHÁNH HÀ THÀNH

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

2.1. Tình hình huy động vốn. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12

2.2. Tình hình cho vay. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.3. Các hoạt động khác tại chi nhánh. . . . . . . . . . . . . . . . . . . . . . . . . 16

2.4. Kết quả kinh doanh của Ngân hàng TMCP Bắc Á - chi nhánh Hà

Thành . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

2.5. Nhận xét chung. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

PHẦN III: NỘI DUNG THỰC TẬP TẠI ĐƠN VỊ. . . . . . . . . . . . . . . . . . .19

3.1. Tổng quan về quá trình thực tập. . . . . . . . . . . . . . . . . . . . . . . . . . 19

3.2. Quy trình thực hiện công việc. . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

PHẦN IV: KẾT QUẢ THỰC TẬP. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.1. Kết quả thực tập. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25

4.2. Đánh giá hoạt động thực tập. . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

4.3. Đánh giá hoạt động thực tập với chương trình đào tạo. . . . . . . . .27

4.4. Đề xuất giải pháp cho bản thân sau kì thực tập. . . . . . . . . . . . . . .28

PHẦN KẾT LUẬN. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .30

TÀI LIỆU THAM KHẢO. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 1 PHẦN MỞ ĐẦU

Trong giai đoạn kinh tế nhiều biến động hiện nay, hệ thống ngân hàng đóng

vai trò huyết mạch của nền kinh tế; là kênh dẫn vốn chủ yếu phục vụ sản xuất kinh

doanh, góp phần thúc đẩy chuyển dịch cơ cấu kinh tế, xây dựng nền kinh tế độc lập,

tự chủ, nâng cao đời sống nhân dân. Bằng cách cung cấp vốn cho các doanh nghiệp

và cá nhân, hệ thống ngân hàng có thể đóng góp vào việc tạo ra các hoạt động sản

xuất, đầu tư và tiêu dùng. Đồng thời, họ cũng có thể cung cấp các giải pháp tài

chính và dịch vụ hỗ trợ để giúp các doanh nghiệp và cá nhân vượt qua khó khăn và phục hồi kinh tế.

Trong vài thập kỷ qua, các ngân hàng thương mại đã chú trọng hơn đến việc

củng cố vị trí và khả năng cạnh tranh của mình trong bối cảnh tiến bộ kỹ thuật ngày

càng phát triển, toàn cầu hóa và các quy định về độc quyền dần được bãi bỏ. Sự

phát triển của công nghệ kỹ thuật số đã thúc đẩy sự chuyển đổi của ngành ngân

hàng sang mô hình kinh doanh trực tuyến và dịch vụ ngân hàng điện tử. Với thực

tiễn này, có thể thấy rằng Ngành ngân hàng với vị thế của mình đóng một vai trò hết

sức quan trọng trong tiến trình phát triển kinh tế. Là một sinh viên ngành kinh tế em

nhận thấy, những hiểu biết về nghiệp vụ ngân hàng cũng như các yếu tố tác động

đến hoạt động của ngân hàng là rất quan trọng. Vì vậy dưới sự đồng ý của Ngân

hàng TMCP Bắc Á – chi nhánh Hà Thành, sự giúp đỡ của các anh chị tại chi nhánh

cũng như của cô Nguyễn Phương Anh và những kiến thức đã được học trên giảng

đường, cùng những thực tế tiếp thu trong quá trình thực tập, em đã hoàn thành bản

báo cáo thực tập của mình.

Báo cáo thực tập gồm 4 phần

- Phần 1: Giới thiệu chung về Ngân hàng TMCP Bắc Á – Chi nhánh Hà Thành.

- Phần 2: Tình hình tài chính và một số kết quả hoạt động của Ngân hàng

TMCP Bắc Á – Chi nhánh Hà Thành.

- Phần 3: Nội dung thực tập tại đơn vị.

- Phần 4: Kết quả thực tập. 2 PHẦN NỘI DUNG

PHẦN I: GIỚI THIỆU CHUNG VỀ NGÂN HÀNG TMCP BẮC Á – CHI NHÁNH HÀ THÀNH.

1.1. Giới thiệu tổng quát về Ngân hàng TMCP Bắc Á. ❖

Tên đầy đủ: Ngân hàng Thương mại cổ phần Bắc Á. ❖

Tên tiếng Anh: Hiện ngân hàng có tên giao dịch trong tiếng Anh đó là

Bac A Commercial Joint Stock Bank. ❖ Tên viết tắt: Bac A bank

Ngân hàng TMCP Bắc Á thành lập năm 1994 với Hội Sở Chính đặt tại Nghệ

An. Trải qua 27 năm xây dựng và phát triển, BAC A BANK đã trở thành một trong

những ngân hàng TMCP kinh doanh lành mạnh, hiệu quả; là địa chỉ tin cậy của

khách hàng. Sở hữu mạng lưới 138 điểm giao dịch rộng khắp các tỉnh thành phố lớn

trên toàn quốc, BAC A BANK đã xây dựng một nền tảng vững chắc về chất lượng

phục vụ khách hàng với các giải pháp tài chính toàn diện.

Trải qua 27 năm hoạt động Ngân hàng TMCP Bắc Á – Chi nhánh Hà Thành

đã có những thành tích tiêu biểu như sau:

- Năm 2009: Được Thủ tướng CP tặng Bằng khen về thành tích trong công tác

sưu tầm và giới thiệu kỷ vật kháng chiến, góp phần xây dựng CNXH và bảo vệ Tổ quốc. - Năm 2010

• Được UBND tỉnh Nghệ An tặng Bằng khen về nhiều thành tích giai đoạn 2006 –

2010 và Tập thể lao động xuất sắc năm năm liên tiếp 2006 – 2010.

• Được Công đoàn Ngân hàng Việt Nam tặng Bằng khen về thành tích Công đoàn

cơ sở vững mạnh(2006 – 2010, công an tỉnh Nghệ An tặng Bằng khen về thành

tích Bảo vệ ANTQ(2005 – 2010) - Năm 2012

• Top 100 sản phẩm dịch vụ Tin & Dùng 2012. 3

• Xếp hạng 56 trong Top 500 Doanh nghiệp tư nhân lớn nhất Việt Nam

• Xếp hạng 173 trong Top 500 Doanh nghiệp lớn nhất Việt Nam. - Năm 2013

• Nằm trong Nhóm 1 – được phép tăng trưởng tín dụng ở mức cao nhất” do NHNN xếp loại.

• Giải thưởng “Doanh nghiệp Thương mại DV Xuất sắc năm 2013” do Bộ Công thương tặng

• Xếp hạng 54 trong Top 500 Doanh nghiệp tư nhân lớn nhất Việt Nam. - Năm 2015

• Nhận giải “Ngân hàng tiêu biểu phát triển bền vững vì cộng đồng” do tổ chức IDG trao tặng.

• Nhận giải: “Ngân hàng tư vấn đầu tư và cho vay doanh nghiệp tốt nhất Việt

Nam” do Global Banking Finance tặng.

- Năm 2016: BAC A BANK đã hoàn thành tăng vốn điều lệ lên

5.000.000.000.000 (năm ngàn tỉ đồng) và vinh dự đón nhận giải thưởng quốc

tế quan trọng: “Ngân hàng Trách nhiệm xã hội tốt nhất 2016” do Tạp chí

International Finance Magazine (Anh quốc) trao tặng. ❖

Mô hình tổ chức: Cơ quan trung ương của Ngân hàng TMCP Bắc Á là

Hội sở. Thông qua các Khối nghiệp vụ, Hội sở quản lý toàn bộ mạng lưới bao gồn

các Sở Giao dịch, Chi nhánh, Phòng giao dịch trong cả nước. ❖

Sứ mệnh: Ngân hàng Bắc Á tư vấn và phục vụ cho một thế hệ các

doanh nghiệp phát triển bền vững, tạo ra giá trị cốt lõi, mang lại giá trị đích thực

cho cộng đồng và thân thiện với môi trường. ❖

Tầm nhìn: Ngân hàng Bắc Á kiên trì phấn đấu để luôn là một Ngân

hàng giữ tâm sáng như sao, tạo ra một thế hệ khách hàng phát triển bền vững, đầu

tư vào các lĩnh vực công nghệ cao, hiện đại hóa nông nghiệp nông thôn và an sinh

xã hội như nông lâm ngư nghiệp, dược liệu sạch, y tế và giáo dục…Với tư duy vượt 4

trội, tính tiên phong, chuyên nghiệp, cải tiến không ngừng, vì hạnh phúc đích thực

của mỗi con người quyết tâm làm giàu chính đáng mang lại giá trị bền vững cho các

nhà đầu tư và ấm no hạnh phúc cho cộng đồng. Đến năm 2015 đã hoàn thành chuẩn

mực hóa các tiêu chí của một ngân hàng có quy mô vừa phục vụ tư vấn các doanh

nghiệp trong lĩnh vực ứng dụng công nghệ cao trong nông nghiệp nông thôn và các

ngành phụ trợ cho nông nghiệp nông thôn. Trong giai đoạn từ năm 2015 đến 2025

đưa thế hệ các nhà đầu tư này lên một tầm cao mới hòa nhập với quốc tế. ❖ Ý nghĩa thương hiệu:

- Biểu tượng: Biểu tượng chính trong logo Bắc Á Bank là hình ảnh hoa sen

cách điệu hiện đại, tượng trưng cho tâm trong sáng, cho trí tuệ, cho triết lý nhân

sinh, cho sự tận tụy, khát khao vươn lên và lạc quan về tương lai tươi sáng. Hoa sen

cùng với tâm sao năm cánh còn là biểu tượng cho niềm tự hào và hình ảnh dân tộc của Việt Nam.

- Màu sắc: sử dụng 2 tông màu chính là đen và ánh kim thể hiện niềm tin, khát

vọng vươn lên không ngừng cùng sự minh bạch và nhiệt huyết, tận tình.

- Chữ viết: Dòng chữ “BAC A BANK” như lời khẳng định tên tuổi, vị thế của

ngân hàng trên thị trường hiện nay.

❖ Slogan: Mãi mãi cùng thời gian.

1.2. Giới thiệu về Ngân hàng TMCP Bắc Á – Chi nhánh Hà Thành.

1.2.1. Lịch sử ra đời. 5

Ngày 21/03/2006, Ngân hàng Thương mại Cổ phần Bắc Á – chi nhánh Hà

Thành được thành lập theo giấy phép số 1489 ngày 21/03/2006, là đơn vị trực thuộc

hệ thống ngân hàng NHTM Cổ phần Bắc Á có trụ sở ở 11 phố Nguyễn Thị Định,

Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội. Từ tháng 10/2014, để nâng cao

chất lượng dịch vụ và đáp ứng nhu cầu của khách hàng ngày càng tốt hơn, Bắc Á

Bank - Chi nhánh Hà Thành chuyển đến địa điểm mới tại địa chỉ: 67 phố Nguyễn

Thị Định, Phường Trung Hòa, Quận Cầu Giấy, TP. Hà Nội.

Ngay từ lúc mới hình thành và đi vào hoạt động, chi nhánh Hà Thành đã từng

bước hoàn thiện, củng cố lòng tin đối với khách hàng, cùng với sự chỉ đạo sáng suốt

và bản lĩnh của ban lãnh đạo, chi nhánh đã đạt được nhiều kết quả tốt trong những

năm vừa qua. Với vị trí địa lý thuận lợi có mật độ dân cư cao, chi nhánh Thái Hà đã

tận dụng điều này nhằm gia tăng số khách hàng mới cũng như phục vụ tốt nhóm khách hàng quen thuộc.

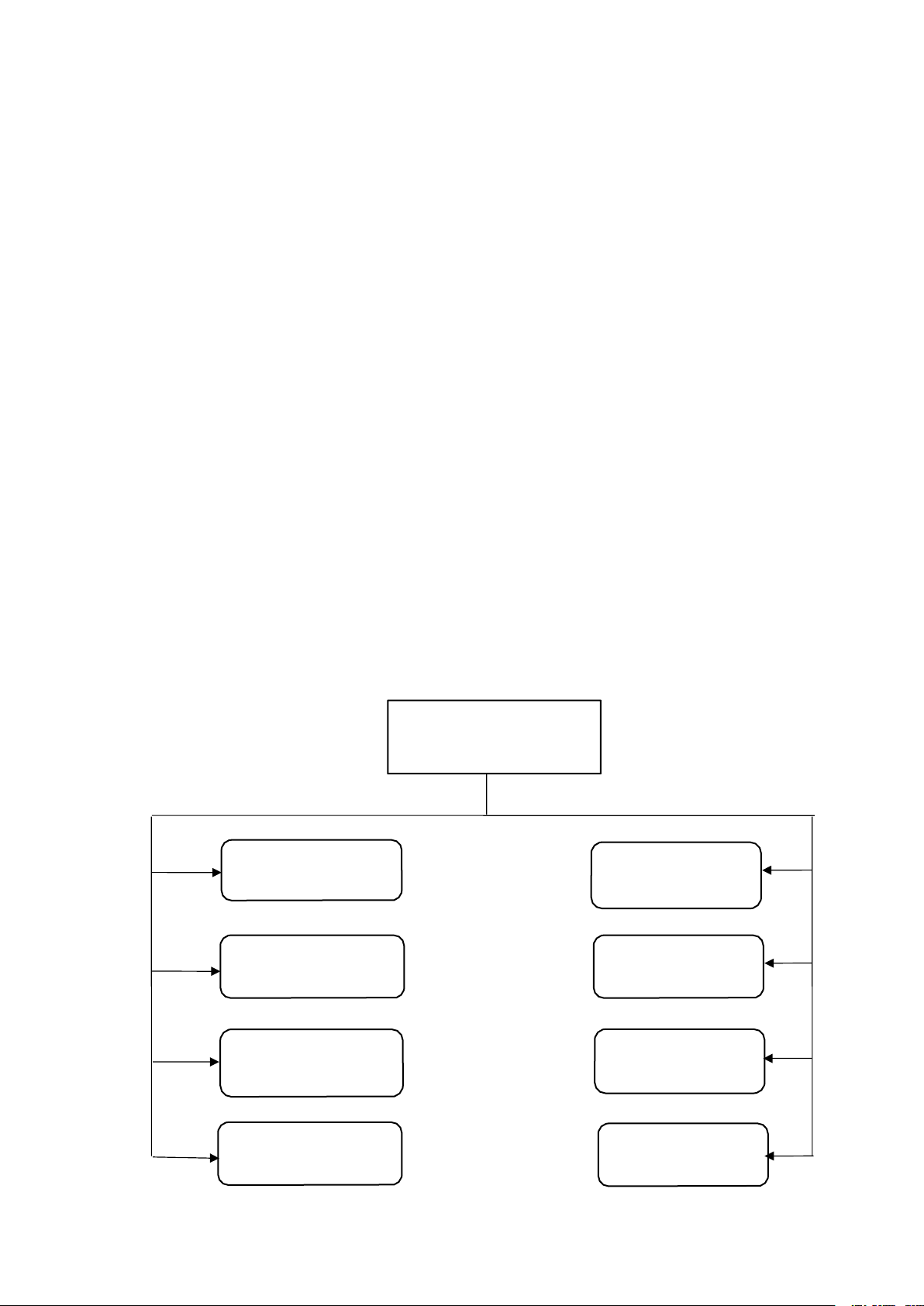

1.2.2. Cơ cấu tổ chức quản lý.

Sơ đồ 1: Sơ đồ tổ chức hoạt động của Bắc Á Bank – Chi nhánh Hà Thành Ban giám đốc chi nhánh Phòng ngân quỹ Phòng hỗ trợ tín dụng Phòng khách hàng Phòng Ngân quỹ cá nhân Phòng khách hàng Phòng hành doanh nghiệp chính quản trị Phòng thẩm định Phòng Dịch vụ khách hàng 6

1.2.3. Chức năng nhiệm vụ của các bộ phận của ngân hàng Bắc Á – Chi nhánh Hà Thành.

❖ Ban giám đốc chi nhánh: • Giám đốc chi nhánh:

- Xây dựng phương án kinh doanh của Chi nhánh căn cứ trên chỉ tiêu được giao.

- Tổ chức, quản lý, điều hành hoạt động của chi nhánh theo sự phân công, ủy

nhiệm trực tiếp của Ban Tổng Giám đốc, Hội đồng quản trị.

- Chịu trách nghiệm về chất lượng hoạt động của chi nhánh, bao gồm giám sát

việc tuân thủ quy trình, quy địnhu và truển khai các biện pháp phòng ngừa nhằm

giảm thiểu rủi ro hoạt động và rủi ro kinh doanh.

- Thực hiện các công việc khác theo sự phân công của lãnh đạo Ngân hàng.

- Báo cáo trực tiếp với Ban Tổng giám đốc.

• Phó giám đốc chi nhánh:

- Hỗ trợ Giám đốc Chi nhánh trong việc xây dựng, tổ chức và điều hành các

hoạt động của Chi nhánh.

- Các công việc khác theo sự phân công, ủy nhiệm trực tiếp của Giám đốc Chi

nhánh, Giám đốc Khối Ngân hàng bán lẻ, ban Tổng giam đốc, Hội đồng quản trị.

- Báo cáo trực tiếp với Giám đốc Chi nhánh.

❖ Phòng kế toán: Phòng kế toán do một trường hợp phụ trách. Nhiệm vụ chung của phòng kế toán:

- Ghi nhận, phản ánh chính xác, đầy đủ, kịp thời mọi nhiệm cụ kinh tế phát

sinh trong Chi nhánh về các hoạt động: hoạt động nguồn vốn, sử dụng vốn và các dịch vụ ngân hàng. 7

- Phân loại nghiệp vụ, tổng hợp số liệu nhằm cung cấp thông tin một cách đầy

đủ, chính xác và kịp thời nhằm phục vụ cho việc chỉ đạo, lãnh đọa hoạt động kinh

doanh ngân hàng thực thi các chính sách kinh tế vĩ mô của Nhà nước.

- Hướng dẫn và hậu kiểm việc hạch toán kế toán đối với phòng giáo dịch.

- Kiểm tra tính hợp pháp hợp lệ của chứng từ mà khách hàng cung cấp. ❖ Phòng ngân quỹ:

Quỹ tiền mặt do phòng ngân quỹ thực hiện và bảo quản trong kho, két tuyệt

đối an toàn. Tại bộ phân ngân quỹ bố trí thu quỹ và các nhân viên kiểm ngân, thủ

quỹ chịu trách nhiệm về số tài sản trong kho, két. Đầu ngày, cuối ngày quỹ chính

thực hiện việc giao (nhận) tiền mặt cho các giao dịch viên phù hợp với hạn mức quỹ

mà các Giao dịch viên được nắm giữ. Như vậy, khi có nghiệp vụ tiền mặt phát sinh,

quỹ không phải trực tiếp thu – chi tiền mặt cho khách hàng (trừ các giao dịch vượt

hạn mức giao dịch của các giao dịch viên).

❖ Phòng khách hàng doanh nghiệp: là phòng nghiệp vụ trực tiếp giao

dịch với khách hàng là các doanh nghiệp, thực hiện các nghiệp vụ liên

quan đến tín dụng, quản lý các sản phẩm tín dụng phù hợp với chế độ,

thể lệ hiện hành và hướng dẫn của Bắc Á Bank. Phòng là bộ phận trực

tiếp quảng cáo, tiếp thị, giới thiệu và bán các sản phẩm dịch vụ ngân

hàng cho các doanh nghiệp. Có nhiệm vụ như sau:

- Khai thác nguồn vốn bằng VNĐ và ngoại tệ từ khách hàng là các doanh nghiệp.

- Thực hiện tiếp thị, hỗ trơ chăm sóc khách hàng, tư vấn cho khách hàng về

các sản phẩm dịch vụ của BẮC Á Bank, làm đầu mối bán các sản phẩm của khách

hàng là các doanh nghiệp; nghiên cứu đưa ra các đề xuất về cải tiến sản phẩm dịch

vụ hiện có, cung cấp những sản phẩm dịch vụ mới cho khách hàng doanh nghiệp.

- Thẩm định, xác định, quản lý các giới hạn tín dụng cho khách hàng có nhu

cầu giao dịch về tín dụng và tài trợ thương mại, trình cấp có thẩm quyền quyết định

theo quy định của Bắc Á bank. 8

- Thực hiện nghiệp vụ tín dụng và xử lý giao dịch.

- Quản lý các khoản tín dụng đã được cấp, quản lý tài sản đảm bảo theo quy định của Bắc Á bank.

- Thực hiện nhiệm vụ thành viên Hội đồng tín dụng, Hội đồng miễn giảm lãi,

Hội đồng xử lý rủi ro.

- Cung cấp hồ sơ, tài liệu thông tin của khách hàng cho phòng thẩm định để

thẩm định độc lập và tái thẩm định độc lập theo quy định của chi nhánh và Bắc Á bank.

- Cập nhật và phân tích thường xuyên hoạt động kinh tế, khả năng tài chính

của khách hàng đáp ứng yêu cầu quản lý hoạt động tín dụng

- Thực hiện chấm điểm xếp hạng tín nhiệm đối với khách hàng có nhu cầu

quan hệ giao dịch và đang có quan hệ giao dịch tín dụng với chi nhánh.

- Phản ánh kịp thời những vấn đề mới nảy sinh, đề xuất giải pháp nhờ Giám

đốc chi nhánh xem xét, giải quyết hoặc kiến nghị lên cấp trên xem xét giải quyết.

- Lưu trữ hồ sơ số liệu, làm báo cáo theo quy định hiện hành.

- Làm công tác khác khi được giám đốc giao.

❖ Phòng khách hàng cá nhân: Là phòng nghiệp vụ trực tiếp giao dịch

với khách hàng là cá nhân, để khai thác vốn bằng VNĐ và ngoại tệ,

thực hiện các nghiệp vụ liên quan đến tín dụng, quản lý các sản phẩm

tín dụng phủ hợp với chế độ, thệ lệ hiện hành và hướng dẫn của ngân

hàng. Trực tiếp quảng cáo và bán các sản phẩm dịch vụ ngân hàng cho

khách hàng cá nhân. Nhiệm vụ cụ thể như sau:

- Khai thác nguồn vốn bằng VNĐ và ngoại tệ từ khách hàng là các cá nhân.

- Thực hiện tiếp thị, hỗ trơ chăm sóc khách hàng, tư vấn cho khách hàng về

các sản phẩm dịch vụ của BẮC Á Bank, làm đầu mối bán các sản phẩm của khách

hàng là các doanh nghiệp; nghiên cứu đưa ra các đề xuất về cải tiến sản phẩm dịch

vụ hiện có, cung cấp những sản phẩm dịch vụ mới cho khách hàng cá nhân. 9

- Thẩm định, xác định, quản lý các giới hạn tín dụng cho khách hàng có nhu

cầu giao dịch về tín dụng và tài trợ thương mại, trình cấp có thẩm quyền quyết định

theo quy định của Bắc Á bank.

- Thực hiện nghiệp vụ tín dụng và xử lý giao dịch.

- Quản lý các khoản tín dụng đã được cấp, quản lý tài sản đảm bảo theo quy định của Bắc Á bank.

- Thực hiện nhiệm vụ thành viên Hội đồng tín dụng, Hội đồng miễn giảm lãi,

Hội đồng xử lý rủi ro.

- Cung cấp hồ sơ, tài liệu thông tin của khách hàng cho phòng thẩm định để

thẩm định độc lập và tái thẩm định độc lập theo quy định của chi nhánh và Bắc Á bank.

- Cập nhật và phân tích thường xuyên hoạt động kinh tế, khả năng tài chính

của khách hàng đáp ứng yêu cầu quản lý hoạt động tín dụng.

- Thực hiện chấm điểm xếp hạng tín nhiệm đối với khách hàng có nhu cầu

quan hệ giao dịch và đang có quan hệ giao dịch tín dụng với chi nhánh.

- Điều hành và quản lý lao động, tài sản, tiền huy động vốn tại các điểm giao

dịch, quản lý nghiệm vụ các dịch vụ ngân hàng cho điểm giao dịch; kiểm tra giám

sát các hoạt động của điểm giao dịch theo quy chế tổ chức hoạt động của điểm giao dịch.

- Phản ánh kịp thời những vấn đề mới nảy sinh, đề xuất giải pháp nhờ Giám

đốc chi nhánh xem xét, giải quyết hoặc kiến nghị lên cấp trên xem xét giải quyết.

- Lưu trữ hồ sơ số liệu, làm báo cao theo quy định hiện hành.

- Làm công tác khác khi được giám đốc giao

❖ Phòng hành chính quản trị:

- Phòng hành chính là bộ phân tham mưu của Ban giám đốc trong công tác

đào tạo tập huấn cho cán bộ, nhân viên, đề xuất các vấn đề liên quan đến công tác

nhân sự, ngoài ra còn là bộ phân thực hiện các chế độ lao động tiền lương, thi đua

khen thưởng và kỷ luật đơn vị. 10

- Thực hiện nhiệm vụ soạn thảo văn bản về nội dung cơ quan, chế độ, thời

gian làm việc, thực hiện các chế độ an toàn lao động, quyết định phân phối quỹ tiền

lương, xác định chương trình nội dung thi đua nhằm nâng cao năng suất lao động.

- Thực hiện công tác mua sắm tài sản và công cụ phục vụ hoạt động kinh

doanh, quản lý tài sản, đảm bảo trang thiệt bị dụng cụ làm việc, chăm lo đời sống nhân viên.

❖ Phòng thẩm định: Quản lý rủi ro của chi nhánh, quản lý giám sát các

danh mục cho vay, đầu tư đảm bảo tuân thủ theo giới hạn tín dụng cho

khách hàng. Thẩm định hoặc tái thẩm định khách hàng, dự án, phương

án đề nghị cấp tín dụng. Thực hiện chức năng đánh giá, quản lý rủi ro

trong toàn bộ các hoạt động ngân hàng theo chỉ đạo của ngân hàng TMCP Bắc Á

- Đề xuất danh sách khách hàng cần hạn chế tín dụng hoặc ngừng quan hệ tín dụng.

- Thực hiện thẩm định độc lập hoặc tái thẩm định: Thẩm định, xác định giới

hạn tín dụng, các khoản cấp tín dụng cho khách hàng có quan hệ tín dụng tại chi

nhánh và trình cấp có thẩm quyền quyết định; Thẩm định các khoản vay, dự án vay

vốn, các khoản bảo lãnh, cấp tín dụng khác có độ phức tạp hoặc có giá trị lớn theo

quy định của ngân hàng; Thẩm định đánh giá lại rủi ro đối với đề nghị cơ cấu lại

thời hạn trả nợ theo yêu cầu Giám đốc chi nhánh hoặc hội đồng tín dụng cơ sở.

- Kiểm tra việc hoàn thiện hồ sơ tại chi nhánh sau khi cấp có thẩm quyền

duyệt; các hồ sơ nghiệp vụ về tài trợ thương mại, chuyển tiền ngoại tệ, mua bán nợ

theo yêu cầu của Giám đốc chi nhánh.

- Nghiên cứu các danh mục tài sản đảm bảo tiền vay, cảnh báo rủi ro cho việc

nhận tài sản đảm bảo.

- Lưu trữ hồ sơ số liệu, lập báo cáo theo quy định hiện hành và báo cáo đột

xuất theo yêu cầu của Giám đốc chi nhánh.

- Thực hiện phân loại nợ và tính toán lập dự phòng rủi ro cho từng khách hàng theo quy định hiện hành. 11

❖ Phòng hỗ trợ tín dụng: Hỗ trợ các phòng ban liên quan trước và sau giải ngân.

- Kiểm soát tính tuân thủ, hợp lệ, đầy đủ của hồ sơ tín dụng theo các quy định

của pháp luật, cũng như các quy định của Ngân hàng nhà nước và nội bộ ngân hàng

- Lập và hoàn thiện hồ sơ pháp lý của hồ sơ tín dụng trước giải ngân.

- Đảm bảo các thủ tục liên quan đến tài sản theo đúng pháp luật.

- Nhập và quản lý dữ liệu các khoản vay của khách hàng trên hệ thống của ngân hàng.

- Tham gia vào quá trình thẩm định và định giá lại tài sản đảm bảo theo yêu

cầu cụ thể của mỗi ngân hàng.

- Giải ngân và thu hồi lãi.

- Đôn thúc đơn vị kinh doanh thu hồi nợ gốc và nợ lãi

- Quản lý và lưu trữ hồ sơ tín dụng

- Thực hiện các thủ tục xuất nhập và quản lý tài sản theo quy định của ngân hàng

- Lập báo cáo các khoản vay cho ngân hàng nhà nước, Trung tâm kiểm soát tín

dụng; cùng các báo khác phục vụ mục đích quản lý của ngân hàng

❖ Phòng dịch vụ khách hàng: như một ngân hàng thu nhỏ, thực hiện các nghiệp vụ ngân hàng

1.3. Hoạt động cơ bản Ngân hàng TMCP Bắc Á – Chi nhánh Hà Thành.

❖ Huy động vốn: Khai thác các nguồn vốn ngắn hạn, trung và dài hạn

trong nước của các tổ chức kinh tế, cá nhân, các doanh nghiệp thuộc các thành phần

kinh tế, phát hành kỳ phiếu có mục đích.

❖ Hoạt động cho vay: Cho vay ngăn hạn đối với công ty, xí nghiệp, các

nhân có nhu cầu vay vốn sản xuất kinh doanh, dịch vụ, sinh hoạt… Cho vay trung

và dài hạn đối với các thành phần kinh tế. 12

❖ Hoạt động khác: Dịch vụ chuyển tiền nhanh, dịch vụ thanh toán quốc

tế, thu đổi ngoại tệ, làm đại lý chi trả hối phiếu, thanh toán các loại tín dụng, dịch vụ

thanh toán giữa các khách hàng…

PHẦN II: TÌNH HÌNH TÀI CHÍNH VÀ MỘT SỐ KẾT QUẢ HOẠT ĐỘNG

CỦA NGÂN HÀNG TMCP BẮC Á – CHI NHÁNH HÀ THÀNH

2.1. Tình hình huy động vốn.

Trong thời gian vừa qua, nền kinh tế chịu nhiều ảnh hưởng bởi đại dịch Covid

19, điều này gây nên nhiều biến động cho nền kinh tế, ngành ngân hàng cũng chịu

tác động không nhỏ của sự biến động này. Chính vì thế hoạt động huy động vốn của

toàn ngành nói chung cũng như ngân hàng Bắc Á – chi nhánh Hà Thành nói riêng

đã có nhiểu chuyển biến.

Khái quát công tác huy động vốn tại chi nhánh trong giai đoạn 2020 – 2022 như sau:

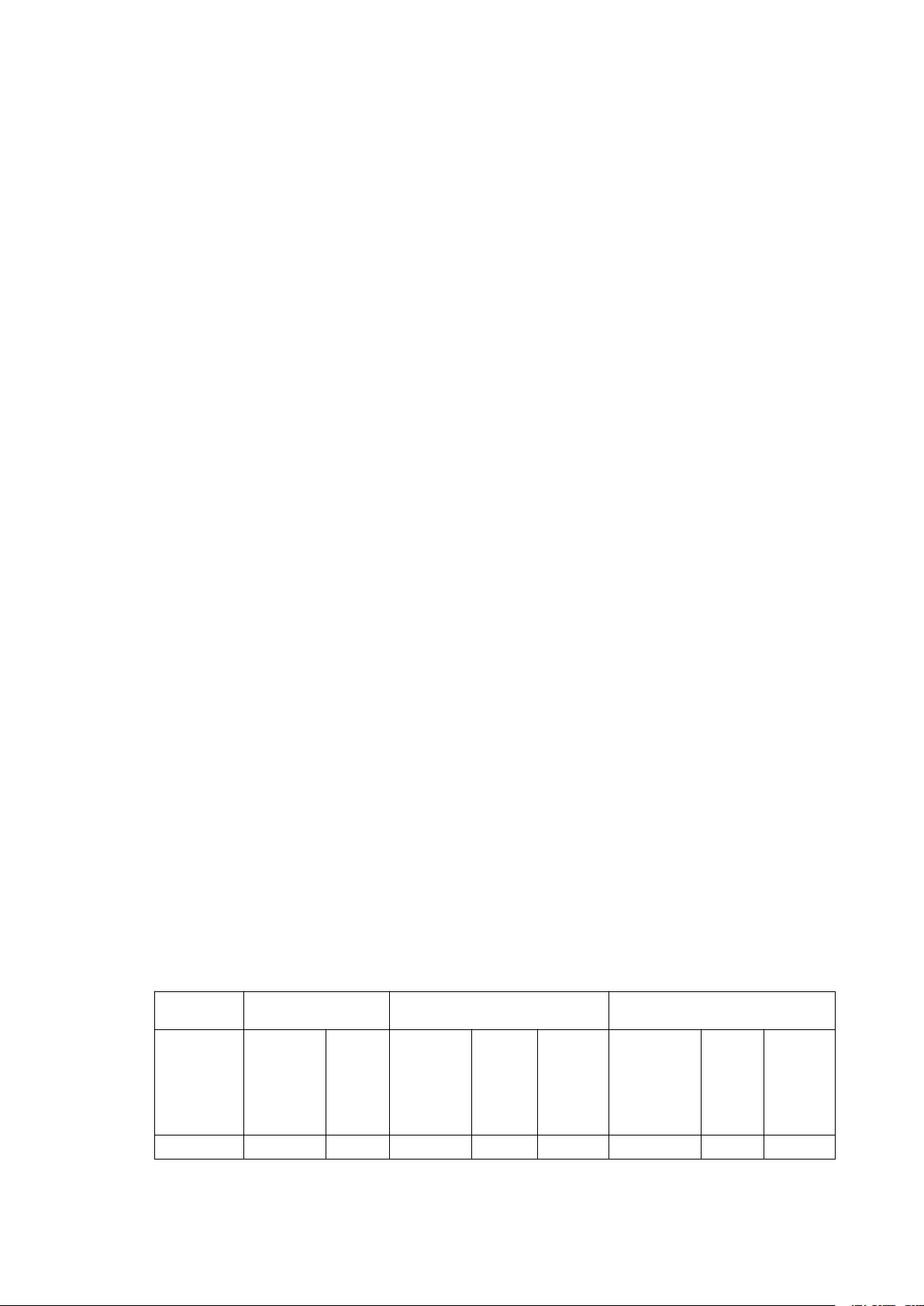

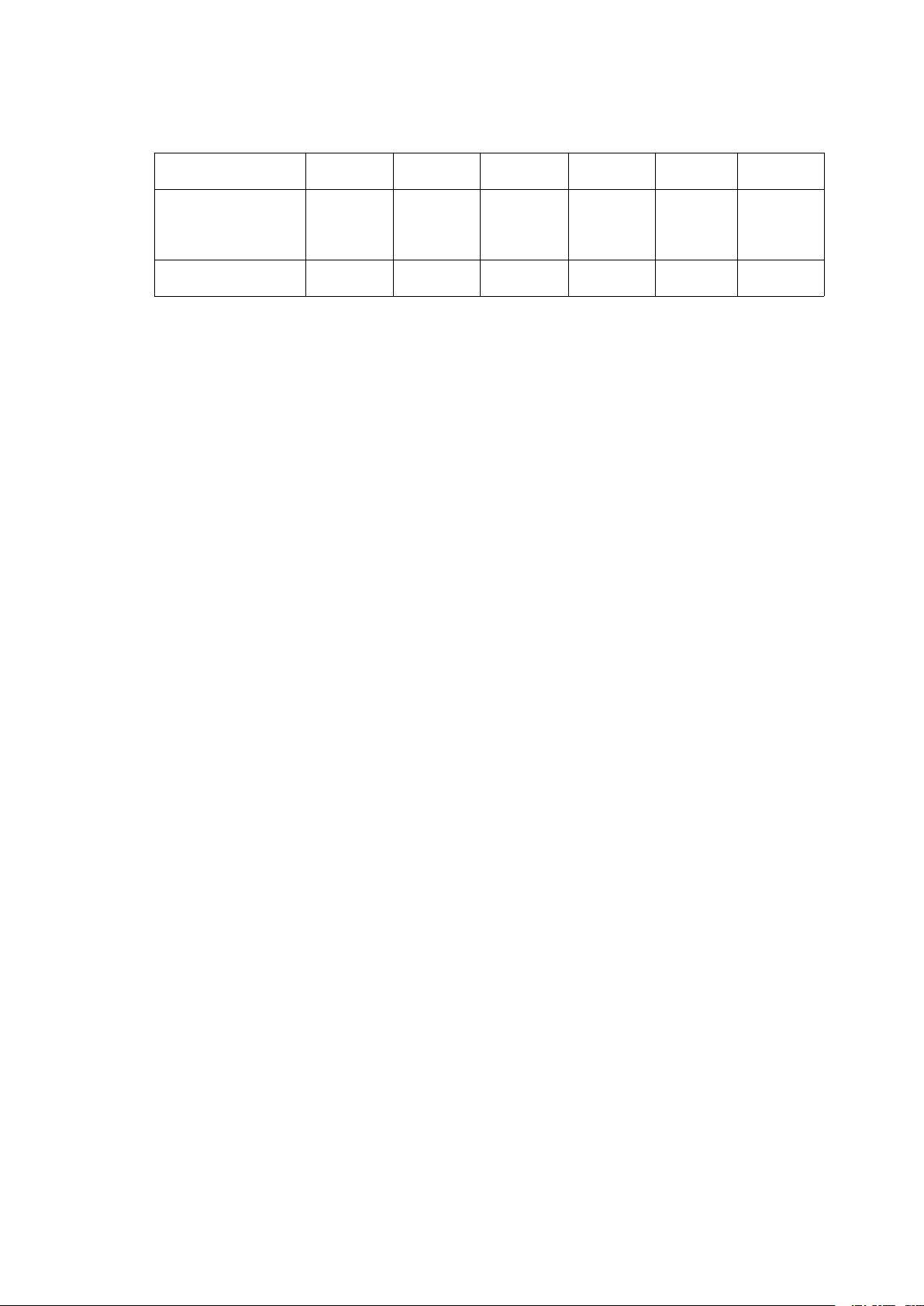

Bảng 1: Tình hình huy động vốn tại Ngân hàng TMCP Bắc Á – chi nhánh Hà Thành Năm 2020 2021 2022 Chỉ tiêu Vốn Tỷ Vốn Tỷ Tăng Vốn huy Tỷ Tăng huy trọng huy trọng trưởng động trọng trưởng động (%) động (%) (%) (%) (%) TG và 265,329 37,79 290,78 30,65 9,59 312,516 30,92 21,18 13 vay các 2 TCTD TGKH 434,257 61,85 654,58 68,98 50,74 694,104 68,68 59,84 9 Vốn tài 2,514 0,36 3,496 0,37 39,06 3,952 0,4 57,16 trợ, ủy thác. Tổng 702,100 100 948,86 100 35,15 1010,57 100 43,93 7 2

(Nguồn: Bảng cân đối kế toán Ngân hàng Bắc Á – chi nhánh Hà Thành)

Qua bảng số liệu và biểu đồ ta có thể thấy được xu hướng về huy động vốn

của chi nhánh theo chiều hướng tăng lên. Năm 2020 do chịu nhiều tác động của đại

dịch covid – 19 nhưng nguồn huy động vốn của chi nhánh vẫn có sự tăng trưởng và

cao hơn so với các chi nhánh cùng loại khác của Bắc Á bank. Trong những năm tiếp

theo là 2021 và 2022, vốn huy động ngày càng tăng cao., tỷ lệ tăng trưởng lần lượt

là 9,59 và 21,18 phần trăm. Tổng vốn huy động cũng tăng lên đáng kể qua từng

năm, năm 2022 con số này đạt 1010,572 tăng 43,93 phần trăm so với năm 2020.

Cũng qua bảng số liệu ta thấy được, chiếm tỷ trọng lớn nhất trong nguồn vốn

huy động của chi nhánh vẫn là tiền gửi khách hàng, chi nhánh cần tăng cường huy động từ nguồn khác.

2.2. Tình hình cho vay.

Quán triệt phương châm và mục tiêu của Ngân hàng thương mại cổ phần Bắc

Á đề ra là: “ phát triển an toàn, hiểu quả”. Hơn thế nữa cũng như các ngân hàng

thương mại khác đều thực hiện “đi vay để cho vay” nhằm thu được lợi nhuận, chính

vì vậy song song với việc phát triển nguồn vốn huy động được thì công tác cho vay

của chi nhánh cũng được tăng cường mạnh mẽ hơn. 14

Từ các số liệu thu nhập được về tình hình cho vay của chi nhánh trong các

năm vừa qua do phòng kế toán của chi nhánh cung cấp, có thể khái quát được công

tác cho vay của chi nhánh bằng bảng số liệu sau:

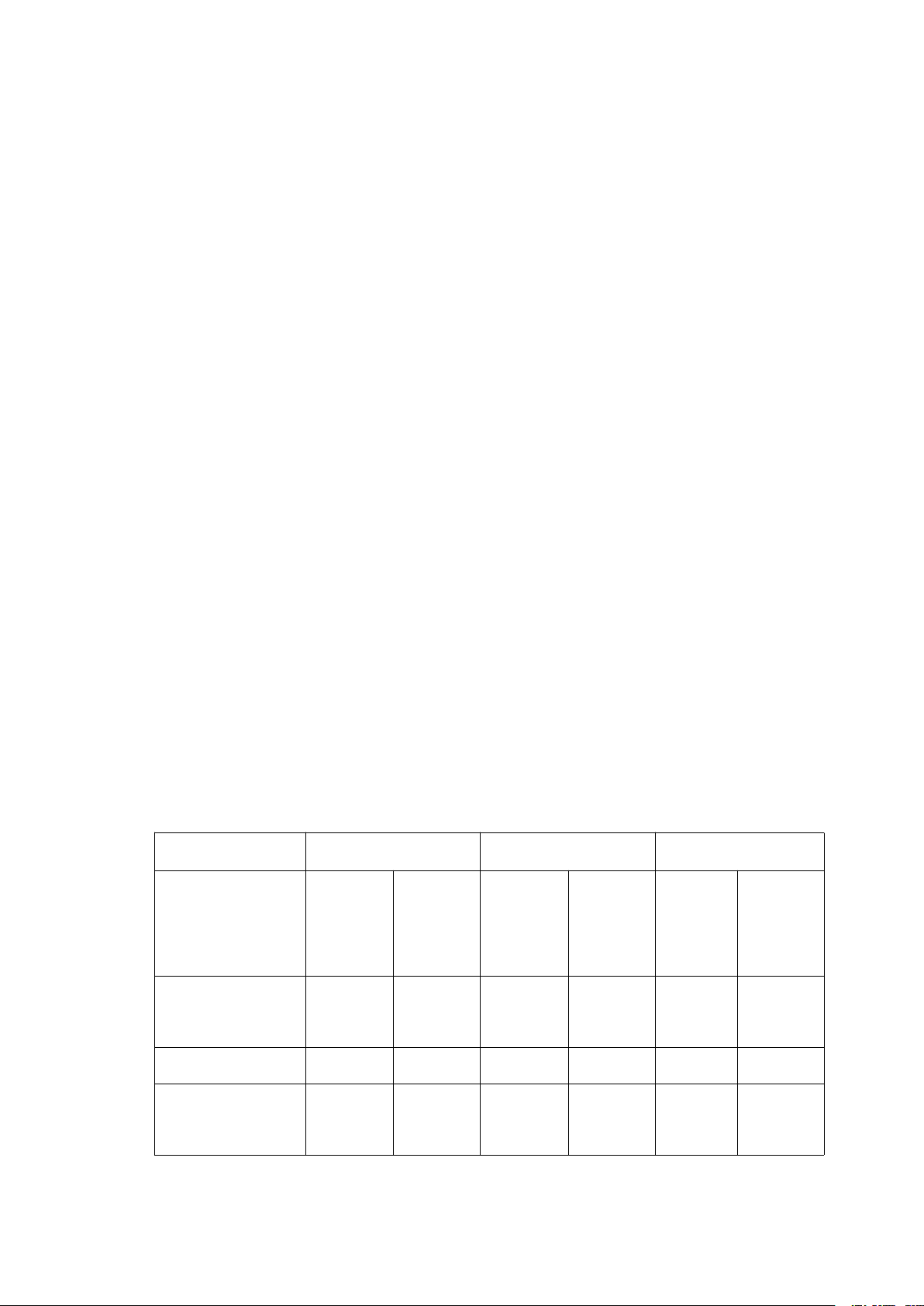

Bảng 2: Tình hình cho vay theo thời gian ( Đơn vị: Tỷ đồng) Năm 2020 2021 2022 Chỉ tiêu Số tiền Tỷ Số tiền Tỷ Tăng Số tiền Tỷ Tăng trọng trọng trưởng trọng trưởng (%) (%) (%) (%) (%) Ngắn 324,42

56,05 478,021 63,46 47,35 492,189 65,97 51,71 hạn 1 Trung 182,11 31,46 195,001 25,89 7,08 187,947 24,85 3,2 hạn 0 Dài hạn 72,284 12,49 80,269 10,65 11,05 76,229 9,18 5,46 Tổng 578,81 100 753,291 100 30,14 756,365 100 30,67 5

(Nguồn; Phòng kế toán ngân hàng Bắc Á – chi nhánh Hà Thành) 15

Từ bảng số liệu ở trên ta thấy rằng, hiện nay chi nhánh Thái Hà vẫn chủ yếu là

cho vay ngắn hạn. Hoạt động cho vay nhìn chung có xu hướng tăng lên với thời

gian ngắn hạn và trung hạn. Tuy nhiên, cho vay dài hạn còn chưa ổn định, năm

2021 tăng trưởng 11,05 % so với năm 2020, trong khi đó năm 2022 tỷ lệ tăng

trưởng lại là 5,46% so với năm 2020. Trong 3 năm qua nhìn chung hoạt động cho

vay của chi nhánh đã có xu hướng phát triển cùng với sự tăng trưởng của huy động vốn.

Bảng 3: Tình hình cho vay theo chất lượng nợ ( Đơn vị: Tỷ đồng) Năm 2020 2021 2022 Chỉ tiêu Số tiền Tỷ trọng Số tiền Tỷ trọng Số tiền Tỷ (%) (%) trọng (%) Nợ đủ tiêu 570,943 98,63 740,471 98,31 745,825 98,61 chuẩn Nợ cần chú ý 4,978 0,86 9,102 1,20 8,209 1,09 Nợ dưới tiêu 1,679 0,29 1,903 0,24 0,709 0,09 chuẩn 16 Nợ nghi ngờ 0,896 0,15 0,989 0,13 0,822 0,11 Nợ có khả năng 0,319 0,07 0,916 0,12 0,800 0.10 mất vốn Tổng 578,815 100 753,291 100 756,365 100

(Nguồn; Phòng kế toán ngân hàng Bắc Á – chi nhánh Hà Thành)

Nhìn chung chất lượng các khoản cho vay của Ngân hàng Bắc Á chi nhánh Hà

Thành là tốt. Tỷ lệ nợ xấu ( nợ từ nhóm 3 đến nhóm 5) thấp. Năm 2020 là 0,51; năm

2021 là 0,49 ; năm 2022 là 0,3. Tỷ lệ nợ có khả năng mất vốn đã tăng lên về số

tuyệt đối ở năm 2021 nhưng lại giảm xuống ở năm 2022 – đây là dấu hiệu tốt cho

hoạt động cho vay của chi nhánh. Tỷ trọng nợ đủ tiêu chuẩn chiếm tỷ trọng lớn có

sự biến đổi qua các năm. Tỷ trong năm 2021 thấp hơn so với năm 2020 nhưng đến

năm 2022 lại có xu hướng tăng trở lại. Điều này cho thấy sự chuyển biến tốt đẹp

mang hướng tích cực của chi nhánh. Chi nhánh cần phát huy tốt điều này để có thể

duy trì trạng thái tín dụng tốt. Tích cực tìm hiểu, áp dụng các biện pháp để giảm tỷ

lệ nợ xấu như nâng cao chất lượng đội ngũ cán bộ tín dụng, tăng cường sử dụng

công nghệ ngân hàng vào hoạt động cho vay.

2.3. Các hoạt động khác tại chi nhánh.

Các hoạt động của ngân hàng thương mại ngày nay đã tiến một bước khá xa so

với các hoạt động ngân hàng truyền thông trước đây. Với việc ứng dụng thành tựu

khoa học - công nghệ hiện đại cùng với sự phát triển của các loại hinh dịch vụ hết

sức đa dạng, phong phú, điều này đáp ứng được nhu cầu của nến kinh tế thị trưởng linh hoạt và năng động. ❖

Hoat động bão lãnh: trong hoạt động của ngành ngân hàng, bảo lãnh

được biêt đến từ lâu và đang được sử dụng rộng rãi. Ở Việt Nam, trong những năm

gần đây, địch vụ này được các ngân hàng thương mại hết sức quan tâm và thực hiện

nhiều biện pháp nhằm đấy mạnh, đáp ứng nhu cầu ngày càng tăng lên theo sự

Tài liệu liên quan:

-

BÀI TẬP MÔN PLDC TRẮC NGHIỆM TỔNG HỢP

15 8 -

Hướng Dẫn Thực Hành Nghiệp Vụ Ngân Hàng Core Banking

16 8 -

Câu hỏi và đáp án IQ - Tài liệu thi Ngân hàng (DA:I-7)

20 10 -

PHƯƠNG PHÁP THUYẾT TRÌNH VÀ CÁCH THỰC HIỆN HIỆU QUẢ

43 22 -

Bài tập nhóm: Nghiên cứu về Chính quyền địa phương ở Việt Nam môn Pháp luật đại cương | Học viện Ngân hàng

43 22