Nhập môn nguyên lý kế toán P2 - Tài liệu tham khảo | Đại học Hoa Sen

Nhập môn nguyên lý kế toán P2 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nguyên lý Kế toán (KT 204DV02) 40 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

NGUYÊN LÝ KẾ TOÁN

CHƯƠNG 1: Hoạt động kế toán I) Kế toán là gì? Nhận diện, thu nhập

Ghi nhận, xử lý chứng từ

Báo cáo cho các đối tượng sử dụng

Identity (document) -> Records -> Reports (Financial Statement)

II) Ai là người sử dụng kế toán?

Người bên trong doanh nghiệp: Nhà quản lý (manager), giám đốc (directors), nhân viên (staff)

Người bên ngoài doanh nghiệp: Nhà đầu tư (investors), chủ nợ (creditors), chính phủ (government)

Các loại hình doanh nghiệp cần kế toán

Doanh nghiệp tư nhân (proprietorship)

Doanh nghiệp trách nhiệm hữu hạn (partnership)

Doanh nghiệp cổ phần (Corporation)

III) Các quy định kế toán cần tuân thủ

VAS: Vietnamese Accounting Standards

Luật thuế (Tax regulation)

Xoay vòng 200 (circular 200)

Quy định làm kế toán

1. Quy định về chủ thể kinh doanh

Kế toán tại công ty chỉ ghi nhận các giao dịch của công ty, không ghi nhận giao

dịch của chủ sở hữu hay các cá nhân trong công ty

2. Nguyên tắc hoạt động liên tục

Khi công ty lập báo cáo tài chính, công ty phải chắc chắn rằng tiếp tục hoạt động

trong tương lai gần ít nhất là 1 năm.

3. Nguyên tắc kỳ kế toán (periodicity concept)

Trong suốt thời gian hoạt động của công ty, công ty phải chia ra nhiều khoảng thời

gian để lập báo cáo tài chính cung cấp thông tin kịp thời đến người sử dụng.

Thông thường các công ty tư nhân phải lập báo cáo 1 năm 1 lần, còn các công ty cổ phần 1 quý 1 lần.

4. Nguyên tắc tiền tệ (Monetary unit concept)

Tất cả các giao dịch kinh tế và báo cáo tài chính phải quy đổi thành tiền.

5. Nguyên tắc ghi nhận (Recognition)

Kế toán chỉ ghi nhận các giao dịch kinh tế mà làm thay đổi nguồn lực của công ty mà thôi.

6. Nguyên tắc đo lường (Measurement)

Tất cả tài sản của công ty đi ghi nhận ở giá trị công ty bỏ tiền mua chứ không phải theo giá thị trường

IV) Các yếu tố trên báo cáo tài chính

Tài sản: các nguồn lực kinh tế mà công ty nắm giữ vì nó mang lại lợi ích cho công ty trong tương lai.

Nợ phải trả: những khoản công ty mượn để hoạt động và phải dùng các nguồn lực trả cho nó.

Vốn chủ sở hữu (Owner’s equity): số tiền chủ sở hữu bỏ vào công ty

Doanh thu (Revenues): là số tiền công ty thu được hoặc sẽ thu được thông qua việc bán

hàng hoặc cung cấp dịch vụ cho khách hàng.

Chi phí (Expense): là số tiền bỏ ra hoặc sẽ bị bỏ ra để phục vụ cho các hoạt động tạo ra doanh thu. Ghi chú: IFRS: chuẩn mực NLKT

GAAP: chuẩn mực NLKT Mỹ và Canada

Prepaid expense: chi phí trả trước

Unearned revenue: doanh thu chưa được nhận

(Doanh thu nhưng chưa thực hiện DV cho khách hàng) Bài tập: Khái niệm

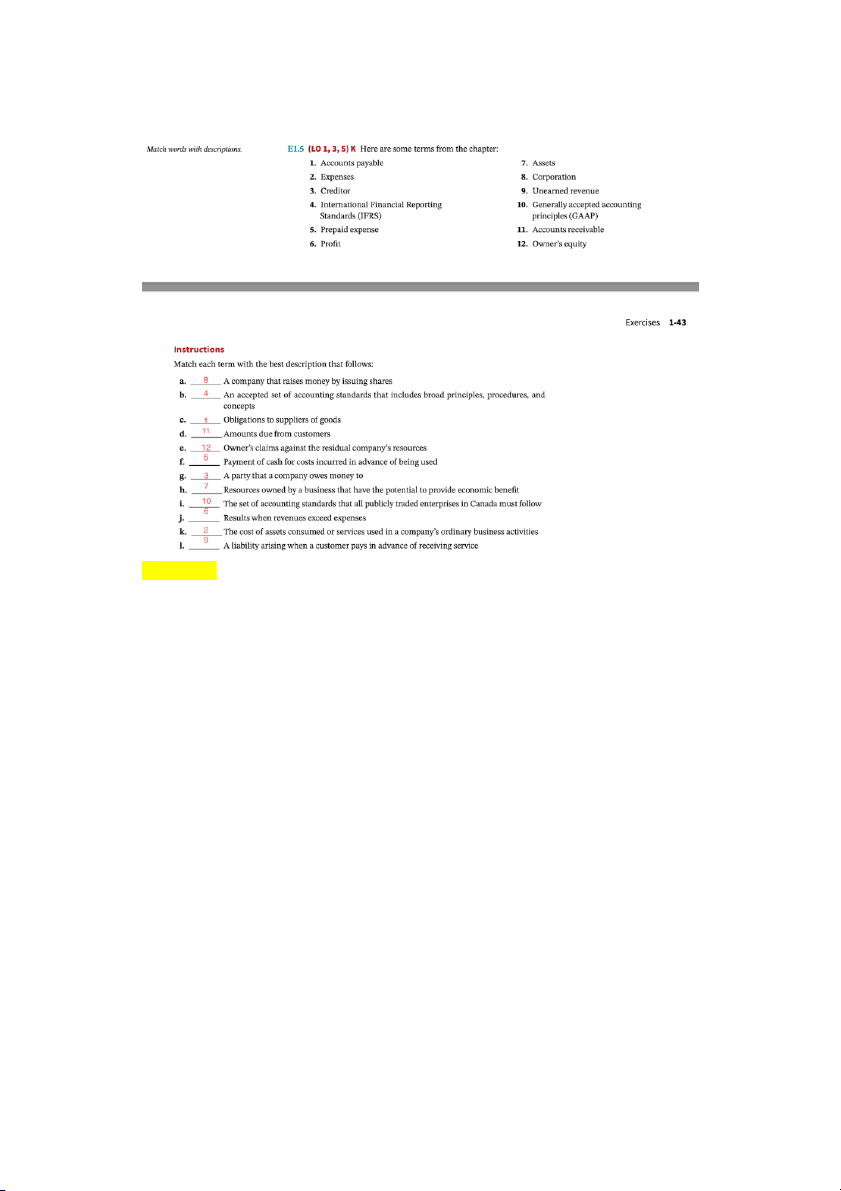

-Corporation: A company that raises money by issuing shares

-International: Financial Reporting Standards (IFRS): An accepted set of

accounting standards that includes broad principles, procedures, and concepts

-Accounts payable: Obiligations to suppliers of goods

-Accounts receivable: Amounts due from customers

-Owner’s equity: Owner’s claims againist the residual company’s resources

-Prepaid expense: Payment of cash for costs incurred in advance of being used G) 3 H) 7 I) 10 J) 6 K) 2 L) 9

CHƯƠNG 2: Phương trình kế toán và phân tích giao dịch I) Accounting equation

Tổng tài sản của công ty = Nợ phải trả + Vốn chủ sở hữu

Assets = Liabilities + Owner's equity (Balance sheet: bảng cân đối)

Owner's equity=Invest- drawing+profit-dividends Profit=Revenues-Expense

Liabilities= Account payable+ Salaries payable

Assets= Account reiceiable + Equipment

Tài sản (Asset) = Tiền phải thu (Account reiceiable) + Giá trị thiết bị (Equipment)

Nợ (liabilities) = Tiền phải trả (Account payable) + Lương NV phải trả (Salaries payable)

Vốn chủ sở hữu(owner's equity) = Vốn đầu tư (investment=owner's capital) - Rút

về (drawings) + Lợi nhuận (profit or loss) - Cổ tức (dividends _ corporation)

(Shareholder’s/Owner equity: Bảng báo cáo vốn chủ sở hữu)

Lợi nhuận (profit or loss) = Tổng doanh thu (total revenue) - Tổng chi phí (total

expense) (Income statement: bảng báo cáo tài chính) Equipment Asset (dụng cụ)

On credit (mua chịu = mua thiếu)

Bill = invoice : đều là hoá đơn nhưng khác nhau ,invoice để kê khai thuế, chữ ký,

thuế giá trị gia tăng. Thuế sẽ ko chấp nhận bill nếu ko có invoice. Không thể lấy

bill kê khai thuế vì ngta chỉ chấp nhận invoice

mua on credit thì supplies (asset) tăng

tài sản tăng và nợ tăng -> vốn của cty tăng do mình mượn tạm tiền (ko lãi)

Transaction 4: bán hàng (service provided for cash)

Cash tăng -> vốn chủ sở hữu tăng

Transaction 5: Purchase of Advertising on Credit

nợ tăng -> chi phí phát sinh tăng -> lợi nhuận giảm -> vốn chủ sở hữu giảm => DN sdung ads

tổng chi phí tăng -> vốn chủ sở hữu giảm

Transaction 6: Services provided for cash and credit (dịch vụ cung cấp tiền mặt và tín dụng)

tài sản tăng -> tài khoản phải thu tăng -> doanh thu tăng -> profit tăng -> vốn chủ sở hữu tăng

Transaction 7 (nghiệp vụ): payment of expense (thanh toán chi phí)

expense tăng (vào thi phải ghi cụ thể chi phí cho cgi) -> cash giảm -> vốn chủ sở

hữu giảm => tất cả giao dịch cân bằng

Transaction 8 (nghiệp vụ): Payment of account payable (thanh toán phải trả)

cash tăng -> vốn chủ sở hữu tăng

cash giảm -> expense tăng

equipment tăng -> account payable tăng

cash tăng -> revenue tăng (vốn chủ sở hữu tăng) Do it 1.6)

Assets = Liabilities + Owner's equity (Balance sheet: bảng cân đối)

Owner's equity=Invest- drawing+profit-dividends Profit=Revenues-Expense

Liabilities= Account payable+ Salaries payable

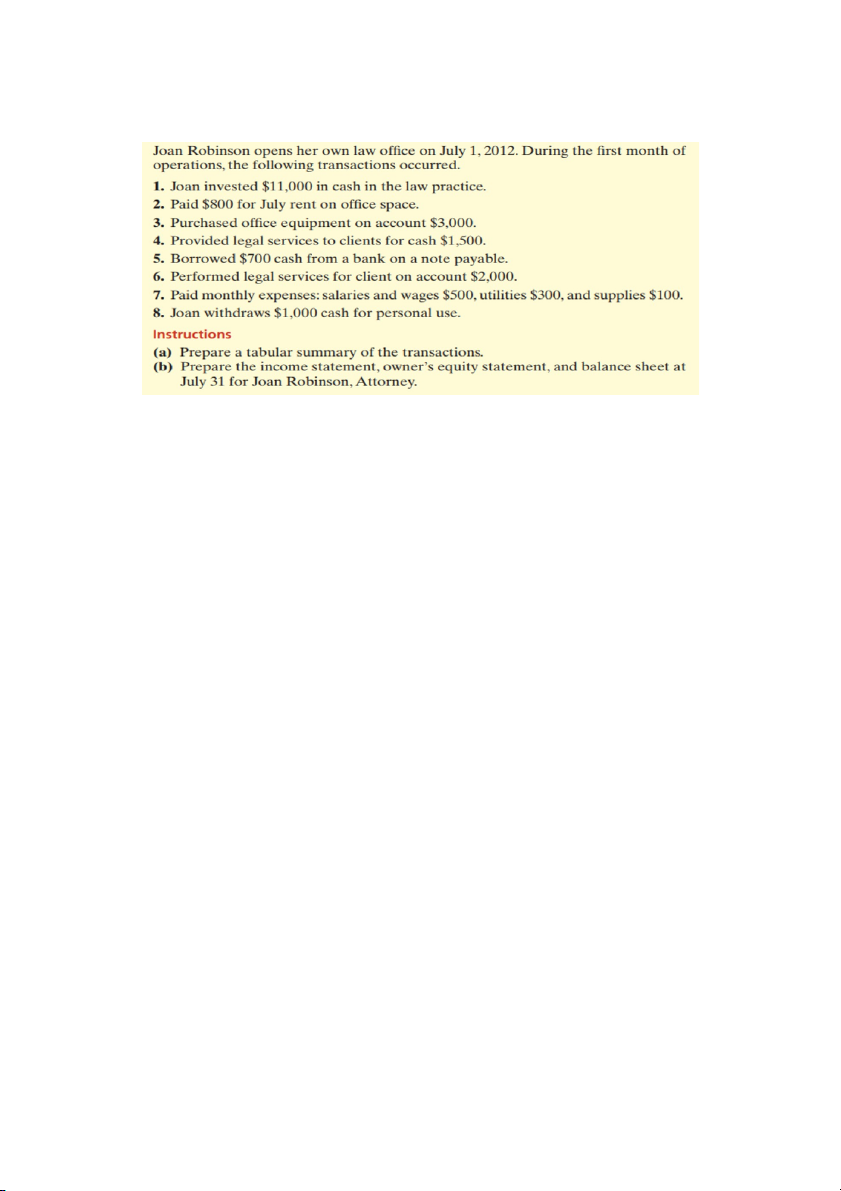

Assets = Account reiceiable + Equipment + Cash 1)Owner’s equity tăng 11000 Cash tăng 11000 2)Expense tăng 800 Cash giảm 800 3)Equipment tăng 3000 Account payable tăng 3000

4)Cash tăng (Asset tăng) 1500

Revenue tăng (Owner’s equity tăng) 1500 5)Account payable tăng 700 Cash tăng (Asset tăng) 700

6)Revenue tăng (Owner’s equity tăng) 2000 Account receiable tăng 2000

II) Tài khoản kế toán:

Tài khoản kế toán (The account) là 1 công cụ giúp kế toán theo dõi sự biến

động tăng, giảm và số dư của 1 đối tượng cụ thể nằm trong tài sản, nợ phải

trả, vốn chủ hữu, doanh thu hoặc chi phí.

III) Nguyên tắc ghi vào tài khoản kế toán: Liabilities

—------------------------------------------------------------------------------------------------- ------------- Beginning balance / Assets tăng / Assets giảm

—-------------------------------------- Ending balance Ví dụ 1: Dr Assets Cr

—------------------------------------------------------------------------------------------------- ------------- Beginning balance / 1/10 +20.000.000 / 5/10 +10.000.000 / / 10/10 -15.000.000 15/10 +30.000.000 / / 30/10 -20.000.000

—------------------------------------------------------------------------------------------------- -------------- 60.000.000 / -35.000.000

—------------------------------------------------------------------------------------------------- -------------- Ending balance 25.000.000

Chú ý: Cách ghi +/- , cùng chiều tăng assets thì + bên trái, - bên phải và ngược lại CÔNG THỨC

ΣAssets = ΣLiabilities + Owner’s Equity

Assets = Liabilities + Owner’s Capital - Drawing + Revenues - Expense Dr|Cr Dr|Cr Dr|Cr Dr|Cr Dr|Cr Dr|Cr + - - + - + + - - + + -

CHƯƠNG 3: Báo cáo tài chính

Có 5 loại báo cáo tài chính:

1. Báo cáo kinh doanh/kết quả KD (Income statement): Kết quả kinh doanh, lãi lỗ

2. Thay đổi vốn chủ sở hữu (Statement of owner’s equity): Vốn vào, vốn ra là

bao nhiêu, tiền lời 1 năm là bao nhiêu

3. Bảng cân đối kế toán (Balance sheet): Tài sản, nợ phải trả, vốn chủ sở hữu

4. Lưu chuyển tiền tệ (Cash flow statement): Dòng tiền vào, dòng tiền ra của chủ doanh nghiệp

5. Thuyết minh báo cáo tài chính (Explanatory statement): Giải thích kỹ hơn

các chỉ tiêu nằm trên 4 báo cáo tài chính còn lại Ghi chú:

Quốc tế không có bảng 5

VN không có bảng 2 vì bảng 2 nằm trong bảng 5

I) Bảng báo cáo kết quả hoạt động KD:

-Là báo cáo trình bày kết quả của công ty trong 1 khoản thời gian hoạt động.

Báo cáo kết quả kinh doanh thông thường bao gồm các chỉ tiêu:

+Doanh thu (Revenue): là số tiền thu được hoặc sẽ thu được từ việc bán hàng hoặc cung cấp dịch vụ

+Chi phí (Expense): là số tiền chi ra cho các hoạt động của doanh nghiệp như sản xuất, kinh doanh

+Lãi lỗ (Gain/loss): là tiền lời/lỗ từ các hoạt động không thường xuyên tại công ty

+Lãi ròng/Lỗ ròng (Net profit/loss) = Revenue + Gain - expense - loss

Mẫu báo kết quả kinh doanh Singlestep: A company name Income statement Year ended 31st Dec, 2023

-Revenue and gains: Doanh thu và lãi (1)

-Expense and loss: chi phí và lỗ (2) +Chi phí quảng cáo +Chi phí thuê +Chi phí lương nhân viên

+Chi phí tiện ích (Utilities expense) -Net profit: (1) - (2) Multiple step: A company name Income statement Year ended 31st Dec, 2023 1. Sale Revenue

2. Sale returns and allowances (các khoảng giảm trừ doanh thu)

Trouble discounts (chiết khấu thương mại

Sale allowances (giảm giá hàng bán)

Sale returns (hàng hoá bị trả lại)

3. Net sales revenue (doanh thu ròng): 1-2

3. Cost of goods sold (giá vốn hàng bán)

3. Gross profit (lợi nhuận gộp)_doanh thu chỉ trừ chi phí sản xuất): 3-4

3. Operating expenses (chi phí hoạt động, phát sinh)

3. Profit from operation (lợi nhuận từ sự kiện): 5-6

3. Other income / expenses: có đi từ những hoạt động ko thường xuyên 3. Other expenses

3. Other profits (lợi nhuận khác)

3. Profit before income tax (EBIT)_tổng lợi nhuận trước thuế : 8+10

3. Income tax expense: 11 x tax rate (đề cho)

3. Profit after income tax : 11-12 (EAIT: earing after interest tax, lợi nhuận sau thuế và lãi vay)

II) Báo cáo thay đổi vốn chủ sở hữu:

STATEMENT OF OWNER’S EQUITY / SHAREHOLDER’S EQUITY (statement of changes in equity)

Báo cáo vốn chủ sở hữu là báo cáo thể hiện sự thay đổi của vốn chủ sỡ hữu tại

công ty. Báo cáo này bao gồm số dư đầu, cuối của vốn chủ sở hữu

Số tiền chủ sở hữu góp thêm vào (Investment)

Số tiền chủ sở hữu rút ra (Drawing)

Số tiền lời công ty tạo ra (Profit)

Số tiền chia cổ tức cho cổ đông (Dividend)

Mẫu báo cáo thay đổi vốn chủ sở hữu A company name Statement of owner’s equity Month ended … Beginning of capital, date Add: - Invesment … -Profit … Less:- Loss … - Drawings … - Dividend … Ending of capital, date …

III) Bảng cân đối kết toán:

BALANCE SHEET (bảng cân đối kế toán)

Bảng báo cáo trình bày về tình hình tài chính của công ty tại một thời điểm

Các yếu tố của báo cáo bao gồm:

Assets (tài sản)

Current assets (tài sản ngắn hạn) : Là tài sản công ty có thể chuyển đổi

thành tiền trong vòng 1 năm

Non-current assets (tài sản dài hạn): Là tài sản chuyển đổi thành tiền lớn hơn 1 năm

Liability (nợ phải trả)

Current liability (nợ ngắn hạn)

Long-term liability (nợ dài hạn)

Owner's equity / Shareholder's equity (vốn chủ sở hữu)

Capital / Common stock (vốn chủ sở hữu, vốn cổ phần)

Retained earnings (lợi nhuận thu lại): chỉ có ở công ty cổ phần.

Lợi nhuận của công ty tích lũy nhiều năm (accumulated profit)

Mẫu bảng cân đối kế toán A company name Balance sheet At 31st Dec,2022 I. Assets 1. Current assets Tự trình bày ……….. ……….. 2. Non current assets ……….. ……….. TOTAL ASSETS (1+2)

II. Liabilities & Owner's Equity 1. Current liabilities Tự trình bày ……….. ……….. 2. Long-term liabilities tự trình bày ……………………. …………………….

3. Owner's equity / Shareholder’s equity tự trình bày ………………… …………………

TOTAL Liabilities + Owner's Equity (1+2+3)

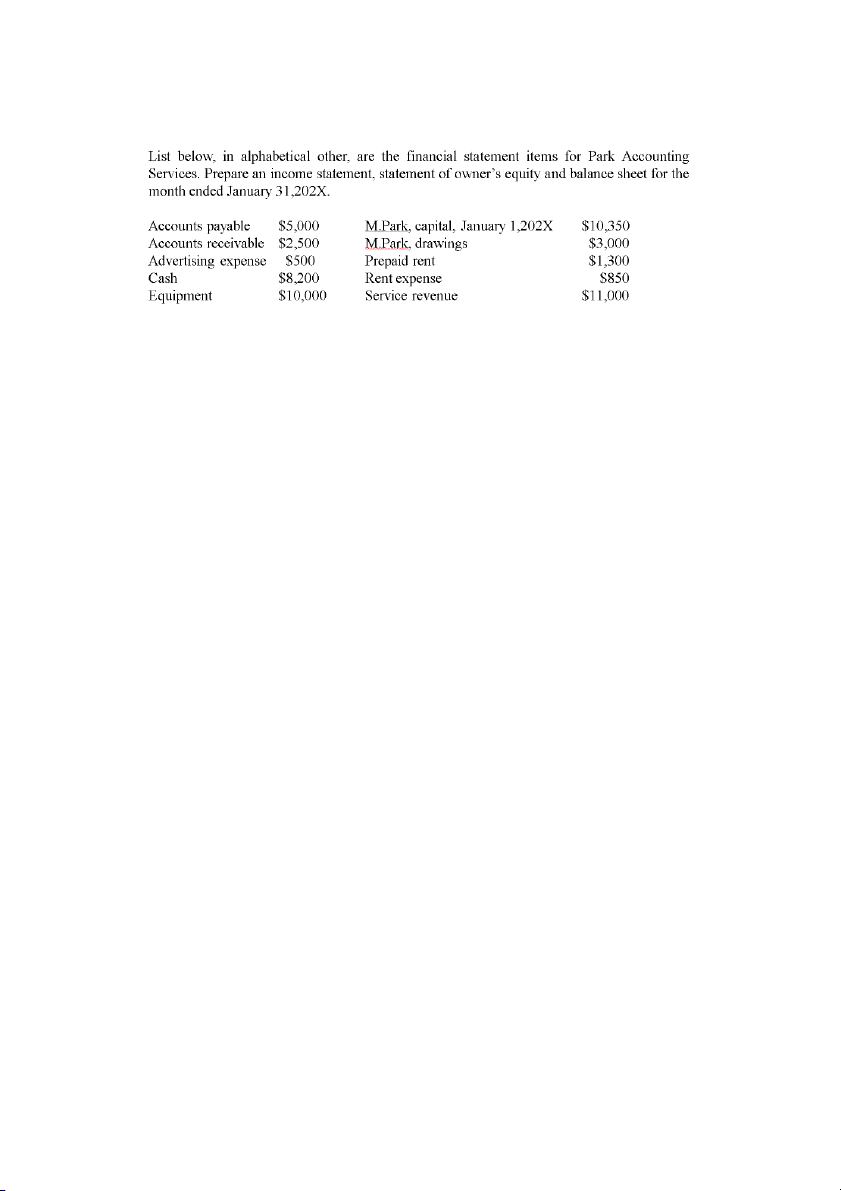

BÀI TẬP: Báo cáo Financial Statements Income statement ParkAcc Service Month ended 31st Jan, 2023 1. Revenues Service revenues 11000 2. Expenses Rent expense 850 Advertising expense 500 Total 1350 3. Profit (1-2) 9650 Statement of owner's equity Park AC: Service Month ended 31st Jan 1. Beginning capital, 1Jan 10,350 2. Add Profit 9,650 3. Less Drawings 3,000 4. Ending of capital, 31Jan 17,000 Balance Sheet Park Acc. Service At 31st Jan, 202X 1. Assets Cash 8,200 Accounts receivable 2,500 Equipment 10,000 Prepaid rent 1,300 TOTAL ASSETS 22,000 2. Liabilities Accounts payable 5,000 3. Owner’s equity Capital, 31st Jan 17,000

TOTAL Liabilities + Owner’s equity 22,000

CHƯƠNG 4: Quá trình ghi nhận

1. Ghi nhận vào sổ kế toán (Double - Entry accounting)

-Ghi nhận kế toán hay còn gọi là định khoản là quá trình xác định ít nhất 2 tài

khoản tác động đến 1 giao dịch kinh tế để ghi vào sổ kế toán. -Dr ghi trước, Cr ghi sau

-Tổng số tiền bên Dr phải bằng tổng số tiền Cr.

-Quy trình ghi: Phân tích giao dịch -> Ghi nhận lên sổ -> Cập nhật số dư tài khoản ảnh hưởng

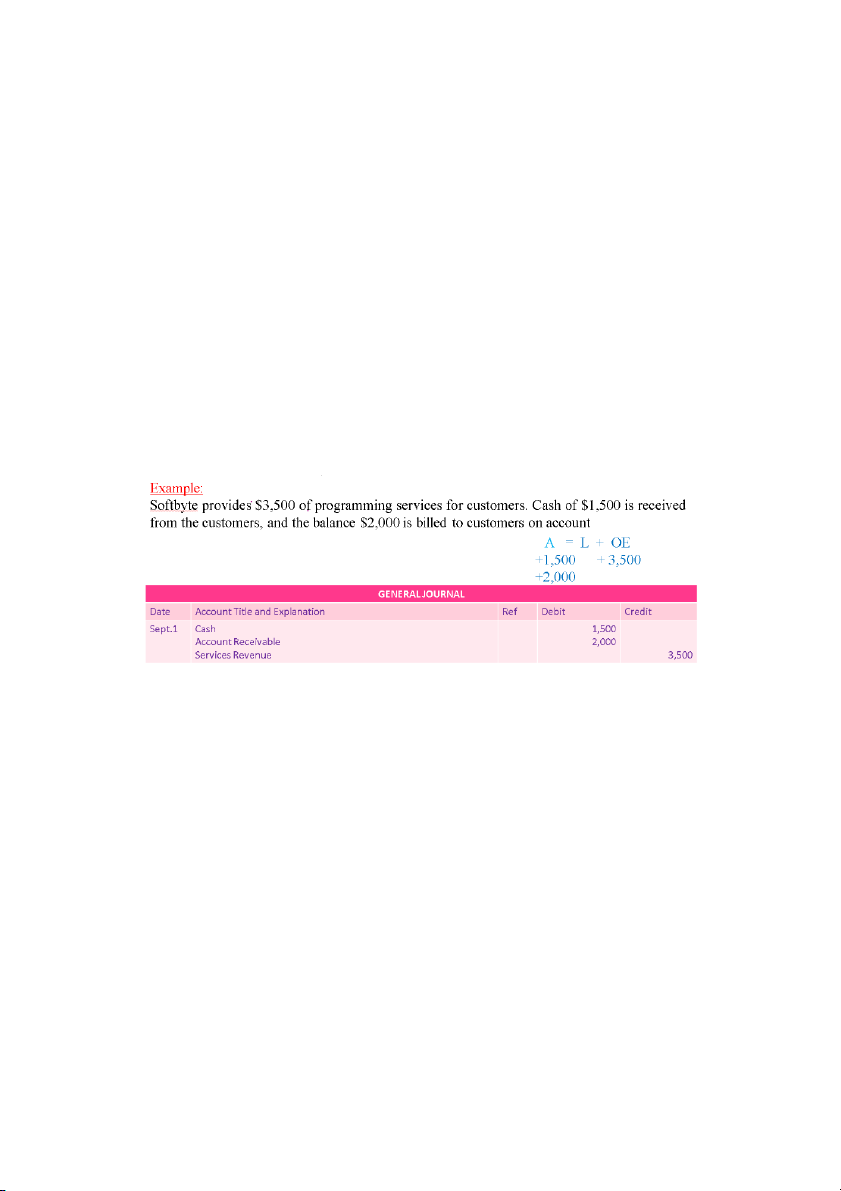

2. Định khoảng kép (Double entry accounting) Dr Cash 1.500 -> Cash (bên trái) —------------------------ 1500 /

Dr Account Receivable 2.000 -> Account Receiable (bên trái) —------------------------ 2000 /

Cr Revenue 3.500 -> Revenue (bên phải)

—-—------------------------ / 3500 Journal (sổ nhật kí)

/ Ledger (sổ cái tài khoản)

Btap BE2.10 trong sách file pdf trang 107 Answer: 1.Oct Cash tăng, OE tăng (A) (E) Dr Cash 30,000 Cr OE 30,000

2.Oct Expense tăng 700, Cash giảm 700 s (E) (A) Dr Rent expense 700 Cr Cash 700

3.Oct Equip tăng, Accounts payable tăng 2,800 (A) (L) Dr Equipment 2,800 Cr Accounts payable 2,800

6.Oct Revenue tăng, Account Receivable tăng (E) (A) Dr Account receivable 4,400 Cr Revenue 4,400

27.Oct Cash giảm , Account payable giảm (A) (L) Dr Account payable 1,100 Cr Cash 1,100

30.Oct Utilities expense (Chi phí tiện ích) tăng, Account payable tăng (E) (L) Dr Utilies expense 130 Cr Accounts payable 130

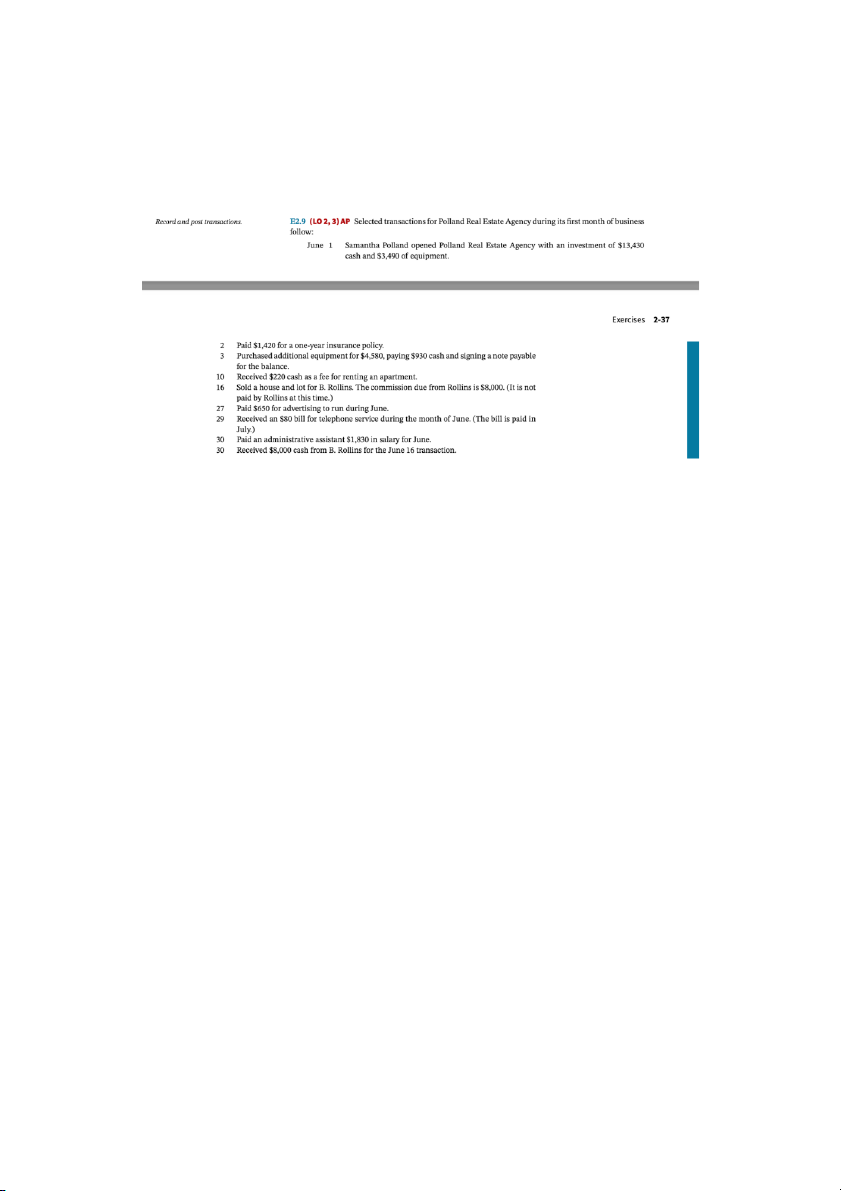

BT E2.9 trang 111 sách file pdf

1 Jun: Cash tăng, Equipment tăng, OE tăng (A) (A) (E) Dr Cash 13430 Dr Equipment 3490 Cr OE 16920

2 Jun: Cash giảm, Prepaid expense tăng (A) (A) Dr cash 1420 Cr prepaid expense 1420

3 Jun: Equip tăng, cash giảm, Account payable tăng (A) (A) (E) Dr Equipment 4580 Cr Account payable 3650 Cr Cash 930

10 Jun: Cash tăng, Revenues tăng (A) (E) Dr Cash 220 Cr Revenues 220

16 Jun: Account receiable tăng, Revenue tăng (A) (E) Dr Account receivable 8000 Cr Revenue 8000

27 Jun: Expense tăng, Cash giảm (E) (A) Dr Expense 650 Cr Cash 650

29 Jun: Không ghi nhận vì mới có hóa đơn dịch vụ, chưa có giao dịch

30 Jun: Cash giảm, salaries payable tăng (A) (E) Dr salaries payable 1830 Cr Cash 1830

30 Jun: Cash tăng, Account receiable giảm (A) (A) Dr cash 8000 Cr Account receiable 8000 NỘI DUNG ÔN THI GK

-Chương 1 -> Chương 4

-10 câu trắc nghiệm (bt tính toán, nguyên lý, người sử dụng thông tin0 -2 bài tập: +Phân tích kinh tế

+Lập báo cáo tài chính: Income statement, Statement of owner’s equity, Balance sheet

Tài liệu liên quan:

-

Chương 1: Tổng quan về kế toán - Tài liệu tham khảo | Đại học Hoa Sen

230 115 -

Multiple choices and exercises chapter 4 - Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

hệ thống tài khoản kế toán theo thông tư 200- Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

Chapter 2 - WORK IN Group - Tài liệu tham khảo | Đại học Hoa Sen

254 127 -

Bảng cân đối kế toán ngày 31/12/201X - Tài liệu tham khảo | Đại học Hoa Sen

428 214