Ôn tập Môn Kinh tế đầu tư | Đại học Kinh Tế Quốc Dân

Đầu tư là quá trình sử dụng phối hợp các nguồn lực trong một khoảng thời gian xác định nhằm đạt được kết quả hoặc mục tiêu xác định trong điều kiện kinh tế xã hội xác định. Tài liệu được sưu tầm gồm 13 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58702377

CHƯƠNG I: NHỮNG VẤN ĐỀ LÝ LUẬN CHUNG VỀ ĐẦU TƯ VÀ ĐẦU TƯ PHÁT TRIỂN

I. Khái niệm và phân loại -

Thường dùng: đầu tư là quá trình sử dụng vốn hoặc nguồn lực khác nhằm đạt được

một hoặc một tập hợp các mục tiêu nào đó => quá trình làm cho tiền đẻ ra tiền -

Đầu tư là quá trình sử dụng phối hợp các nguồn lực trong một khoảng thời gian xác

định nhằm đạt được kết quả hoặc mục tiêu xác định trong điều kiện kinh tế xã hội xác định.

+ Nguồn lực: vật chất và phi vật chất

+ Lợi ích: vật chất và phi vật chất

+ Phân biệt lợi ích và chi phí còn thể hiện qua góc độ đánh giá

+ Kết quả: sự tăng thêm các tai sản tài chính, tài sản vật chất, tài sản trí tuệ và nguồn nhân lực… Phân loại

- Theo bản chất các đồi tượng đầu tư

+ đối tượng vật chất + đối tượng tài chính

+ đối tượng phi vật chất

- Theo cơ cấu tái sản xuất

+ đầu tư theo chiều sâu

+ đầu tư theo chiều rộng

- Theo lĩnh vực hoạt động của các kết quả đầu tư

+ phát triển sản xuất kinh doanh

+ phát triển khoa học kỹ thuật

+ phát triển cơ sở hạ tầng

- Theo đặc điểm của các kết quả đầu tư:

+ đầu tư cơ bản: tái sản xuất các tài sản cố định

+ đầu tư vận hành: tạo ra các tài sản lưu động - Theo thời gian:

+ đầu tư trung hạn: thời gian hoàn vốn lớn hơn 1 năm +

đầu tư ngắn hạn: thời gian hoàn vốn nhỏ hơn 1 năm

- Theo nguồn vốn đầu tư: + trong nước + nước ngoài

- Theo quan hệ quản lý của chủ đầu tư:

+ gián tiếp: người bỏ vốn không trực tiếp tham gia điều hành quản lý quá trình thực hiện

và vận hành kết quả đầu tư, vd: mua cổ phiếu, trái phiếu

+ trực tiếp: người bỏ vốn trực tiếp tham gia điều hành, quản lý quá trình thực hiện và vận

hành kết quả đầu tư, vd: thôn tính, sáp nhập hoặc đầu tư xây dựng mới các cơ sở sản

xuất kinh doanh; gồm 2 loại: đầu tư phát triển và đầu tư dịch chuyển. Đầu tư dịch chuyển:

- bỏ vốn => dịch chuyển quyền sở hữu giá trị tài sản- không có sự gia tăng giá trị tài sản Đầu tư phát triển:

- bỏ vốn => gia tăng giá trị của tài sản lOMoAR cPSD| 58702377

- nhằm tạo năng lực sản xuất mới và cải tạo, mở rộng, nâng cấp năng lực sản xuất hiện có vìmục tiêu phát triển

- Nguồn lực: tiền vốn, (đất đai, lao động. thiết bị, tài nguyên)

- Mục đích: sự phát triển bền vững, lợi ích quốc gia, cộng đồng và nhà đầu tư- Kết quả: sự

tăng thêm về tài sản vật chất, trí tuệ, vô hình - Đặc điểm:

+ quy mô tiền vốn, vật tư, lao động cần thiết thường rất lớn +

thời kỳ đầu tư kéo dài: từ khi dự án khởi công đến khi hoàn thành đưa vào hoạt động

+ thời gian vận hành các kết quả đầu tư kéo dài: từ khi đưa vào hoạt động đến khi hết hạn sử dụng và đào thải

+ kết quả thường hoạt động ngay tại nơi chúng được tạo ra

+ đầu tư phát triển có độ rủi ro cao: quy mô vốn đầu tư lớn, thời kỳ đầu tư kéo dài và thời

gian vận hành các kết quả đầu tư cũng kéo dài nên mức độ rủi ro của hoạt động đầu tư phát

triển thường rất cao - Nội dung:

+ chi phí tạo ra tài sản cố định:

chi phí đầu tư ban đầu và đất đai chi phí xây dựng, sửa

chữa nhà cửa, cấu trúc hạ tầng chi phí mua sắm, lắp đặt

thiết bị, phương tiện vận chuyển chi phí khác

+ chi phí tạo ra tài sản lưu động chi phí nằm trong giai đoạn sản xuất: chi phí nguyên, nhiên

vật liệu, chi phí trả lương người lao động, chi phí điện, nước, phụ tùng

chi phí trong giai đoạn lưu thông: chi phí dở dang, hàng bán chịu, vốn bằng tiền

+ chi phí chuẩn bị đầu tư

chi phí nc cơ hội đầu tư chi phí nc tiền khả thi

chi phí nc khả thi và thẩm định dự án

+ chi phí dự phòng: chi phí dự trù cho các khối lượng phát sinh do thay đổi thiết kế hợp

lý theo yêu cầu của chủ đầu tư được cấp cá thẩm quyền chấp nhận

CHƯƠNG II: ĐẦU TƯ VỚI TĂNG TRƯỞNG VÀ PHÁT TRIỂN

I. Tác động của đầu tư với tăng trưởng và phát triển

- Tăng trưởng và phát triển:

Phát triển kinh tế:

+ Tăng trưởng kinh tế

+ Chuyển dịch cơ cấu kinh tế + Tiến bộ xã hội - Vai trò:

+ đối với tổng cung - tổng cầu:

. đầu tư là một trong những bộ phận chính của tổng cầu (24-28%) => tăng đầu tư làm

tằn tổng cầu => giá tăng, sản lượng tăng (tác động ngắn hạn)

. tổng cung = cung trong nước (chủ yếu) + cung nước ngoài. Cung trong nước:

Q=f(K,L,T,R…) => đầu tư tăng sẽ làm tổng cung tăng

+ đối với tăng trưởng kinh tế: đầu tư tác động đến tốc độ và chất lượng tăng trưởng kinh

tế; mqh giữa đầu tư và tăng trưởng kinh tế được thể hiện ở chỉ số ICOR: cần tăng bao

nhiêu đơn vị vốn để có thể gia tăng một đơn vị sản lượng

-> khi gia tăng đầu tư sẽ tăng hiệu quả sử dụng vốn, cải thiện công nghệ, chuyển dịch

cơ cấu theo cn hiện đại hóa => chất lượng kinh tế thay đổi lOMoAR cPSD| 58702377

+ đối với chuyển dịch cơ cấu kinh tế: thông qua các chính sách tác động đến cơ cấu đầu tư

=> nhà nước có thể can thiệp để xác lập và dẫn dắt sự chuyển dịch cơ cấu kinh tế ngày

càng hợp lý (cơ cấu ngành, cơ cấu lãnh thổ, cơ cấu thành phần kinh tế)

+ đến khoa học công nghệ: nhân tố quan trọng ảnh hưởng đến quyết định đổi mới và phát

triển KHCN của một doanh nghiệp và quốc gia

+ đối với tiến bộ xã hội: xóa đói giảm nghèo; tác động đến đời sống; cải thiện chất lượng cuộc sống

+ đối với môi trường: tích cực và tiêu cực

II. Tác động của tăng trưởng và phát triển kinh tế đến đầu tư

1. Góp phần cải thiện môi trường đầu tư

2. Góp phần hiện đại hóa cơ sở hạ tầng, tạo điều kiện cho đầu tư

3. Tạo điều kiện hấp dẫn của các thị trường

4. Là điều kiện để tăng tỷ lệ tiết kiệm, gia tăng đầu tư trong tương lai

5. Làm chuyển dịch cơ cấu đầu tư, phát triển những ngành mới, thu hút đầu tư

CÁC LÝ THUYẾT KINH TẾ VỀ ĐẦU TƯ 1. Lý thuyết số nhân đầu tư

- Sản lượng gia tăng bao nhiêu khi đầu tư tăng một đơn vị

- Số nhân đầu tư phản ánh vai trò của đầu tư với sản lượng

K = delta Y/ delta I => delta Y = k. delta I => k = 1/(1-MPC) = 1/MPS

delta Y là mức gia tăng sản lượng delta I là mức gia tăng đầu tư k là

số nhân đầu tư (k>1)

MPS; MPS: khuynh hướng tiêu dùng, tiết kiệm cận biên - Ý nghĩa: + Y = k. delta I lOMoAR cPSD| 58702377

Việc gia tăng đầu tư có tác dụng khuếch đại sản lượng lên số nhân (k) lần

+ Tăng đầu tư => Tăng cầu tư liệu sản xuất, quy mô lao động => Gia tăng sản lượng kinh tế

+ Tăng đầu tư làm tăng thu nhập => Tăng đầu tư mới => Phóng đại thu nhập,

phát triển sản xuất, gia tăng sản lượng kinh tế => Nền kinh tế tăng trưởng

2. Lý thuyết gia tốc đầu tư

- Gia tốc đầu tư thể hiện sự tương quan giữa sản lượng và vốn đầu tư x= K.Y => K=x.Y

K: vốn đầu tư trong thời kỳ nghiên cứu

Y: sản lượng tại thời kỳ nghiên cứu

X: hệ số gia tốc đầu tư - Ý nghĩa:

+ Nếu x không đổi thì quy mô sản lượng sản xuất tăng dẫn đến nhu cầu vốn đầu

tư tăng theo và ngược lại

+ Sản lượng phải tăng liên tục mới làm cho đầu tư tăng cùng tốc độ hay không đổi so với kỳ trước

+ Đầu tư tăng tỉ lệ với sản lượng ít ra là trong trung và dài hạn

3. Lý thuyết quỹ đầu tư nội bộ

- Nguồn vốn cho đầu tư có thể huy động gồm: + Lợi nhuận giữ lại + Tiền trích khấu hao + Các khoản đi vay

+ Phát hành trái phiếu và cổ phiếu

=> Các doanh nghiệp thường chọn tài trợ cho đầu tư từ các nguồn vốn nội bộ và sự gia tăng

lợi nhuận sẽ làm mức đầu tư của doanh nghiệp lớn hơn

4. Lý thuyết tân cổ điển

- Nguồn gốc sự tăng trưởng: Y=f(K,L,R,T) - Hàm Cobb-Doughlas:

- Các yếu tố trên đều có vai trò như nhau tác động đến tăng trưởng kinh tế g = t + aK + bL + cR

5. Lý thuyết Harrod - Domar

- Mối quan hệ giữa tốc độ tăng trưởng kinh tế với yếu tố tiết kiệm và đầu tư - 2 giả định:

+ lao động đầy đủ việc làm, không có hạn chế với cung lao động

+ sản xuất tỷ lệ với khối lượng máy móc + ICOR = s/g

=> Tiết kiệm là nguồn gốc tăng trưởng kinh tế. Muốn gia tăng sản lượng với tốc độ g thì cần

duy trì tỷ lệ tích lũy để đầu tư trong GDP là ns với hệ số ICOR không đổi

CHƯƠNG III: NGUỒN VỐN ĐẦU TƯ

I. Vốn đầu tư và các nguồn hình thành vốn đầu tư- Đặc trưng của vốn:

+ gắn liền với chủ sở hữu

+ biểu hiện bằng giá trị tài sản

+ có giá trị về mặt thời gian lOMoAR cPSD| 58702377 + + có khả năng sinh lời

+ phải tích tụ đến mức độ nhất định mới phát huy tác dụng

- Nguồn hình thành: phần tích lũy được thực hiện dưới dạng giá trị của nền kinh tế có

thể huy động được + Nền kinh tế đóng: I=S + Nền kinh tế mở: I= S+M-X I= S+F

II. Nguồn vốn đầu tư nền kinh tế

1. Nguồn vốn đầu tư trong nước - Nguồn vốn NHTM - Nguồn vốn nhà nước: + Ngân sách nhà nước

+ Tín dụng đầu tư phát triển của nhà nước + Doanh nghiệp nhà nước - Nguồn vốn tư nhân:

+ Dân cư trong và ngoài nước

+ Doanh nghiệp ngoài nhà nước

- Vốn trên thị trường vốn

2. Nguồn vốn nước ngoài

- Tài trợ phát triển chính thức (ODF): bao gồm viện trợ phát triển chính thức ODA vốn

ODA là nguồn vốn phát triển do các tổ chức quốc tế và các chính phủ nước ngoài

cung cấp với mục tiêu trợ giúp các nước đang phát triển.

- Nguồn vốn tín dụng từ ngân hàng thương mại quốc tế:

+ không có gắn với các ràng buộc về chính trị, xã hội.

+ thủ tục vay khắt khe, thời gian trả nợ nghiêm ngặt, lãi suất cao

- Đầu tư trực tiếp nước ngoài (FDI):

+ không phát sinh nợ cho nước tiếp nhận vốn.

+ đóng góp vào việc bù đắp thâm hụt tài khoản vãng lai và cải thiện cán cân thanh toán quốc tế.

- Nguồn huy động qua thị trường vốn quốc tế

=> Mối quan hệ giữa 2 nguồn vốn: nguồn vốn trong nước giữ vai trò quyết định, nguồn

vốn nước ngoài rất quan trọng

3. Trên góc độ các doanh nghiệp:

- Nguồn vốn bên trong: tích lũy từ nội bộ doanh nghiệp và khấu hao hàng năm

- Nguồn vốn bên ngoài: vay nợ; phát hành chứng khoán đến công chúng qua 2 hình thức tài trợ:

+ Tài trợ gián tiếp qua các trung gian tài chính

Tài trợ trực tiếp qua thị trường vốn

III. Điều kiện huy động có hiệu quả các nguồn vốn đầu tư

1. Tạo lập vad duy trì năng lực tăng trưởng nhanh và bền vững cho nền kinh tế

2. Đảm bảo ổn định môi trường kinh tế vĩ mô

3. Xây dựng các chính sách huy động các nguồn vốn có hiệu quả lOMoAR cPSD| 58702377

CHƯƠNG IV: KẾT QUẢ VÀ HIỆU QUẢ ĐẦU TƯ PHÁT TRIỂN

I. Kết quả của hoạt động đầu tư phát triển

1. Khối lượng vốn đầu tư thực hiện: tổng số tiền đã chi để tiến hành các hoạt động cho

công cuộc đầu tư bao gồm: - chi phí xây dựng

- chi phí mua sắm và lắp đặt thiết bị

- chi phí quản lý dự án

- chi phí tư vấn đầu tư xây dựng - chi phí khác

2. Phương pháp tính khối lượng vốn đầu tư thực hiện

a. Đối với đầu tư quy mô lớn, thời gian thực hiện dài

- vốn đầu tư thực hiện là số vốn đã chi cho từng hoạt động hoặc từng giai đoạn của mỗi

công cuộc đầu tư đã hoàn thành:

+ quy định của thiết kế

+ tiến độ thi công đã được thỏa thuận trong hợp đồng xây dựng giữa chủ đầu tư và đơn vị xây lắp

b. Đối với đầu tư quy mô nhỏ, thời gian thực hiện ngắn

- vốn đã chi được tính vào khối lượng vốn đầu tư thực hiện khi toàn bộ các công việc

của quá trình thực hiện đầu tư kết thúc

c. Đối với đầu tư do ngân sách tài trợ

- vốn được tính khi các kết quả của quá trình đầu tư đạt tiêu chuẩn d. CÁCH TÍNH

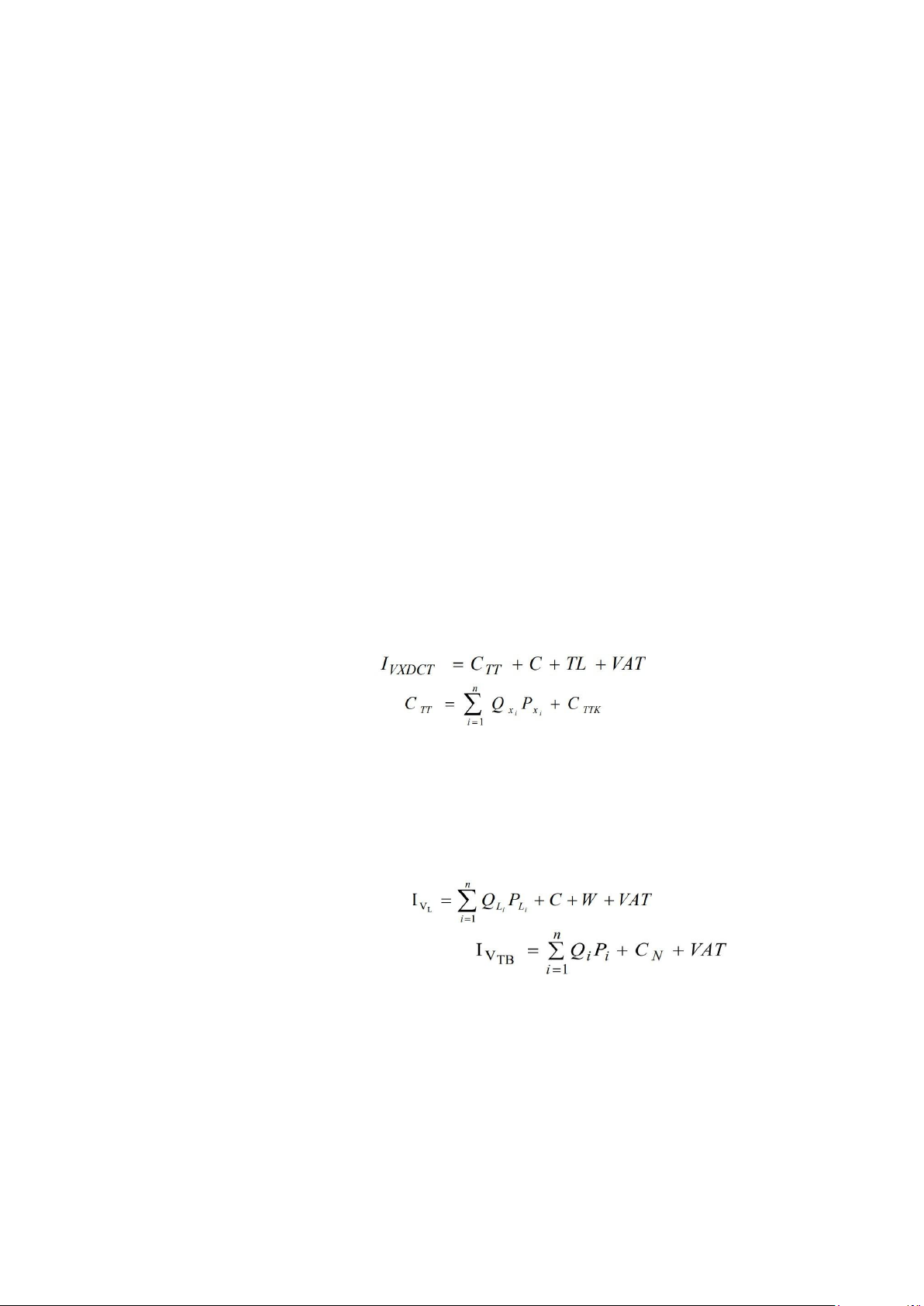

- Đối với công tác xây dựng:

Q: khối lượng công tác xây dựng hoàn thành thứ i P: đơn giá dự toán

Cttk: chi phí trực tiếp khác

C: chi phí chung bằng tỷ lệ % trên chi phí trực tiếp hoặc chi phí nhân công

trong dự toán xây dựng TL: thu nhập chịu thuế tính trước VAT: thuế giá trị gia tăng

- Đối với công tác lắp đặt thiết bị:

- Đối với công tác mua sắm trang thiết bị:

Qi: trọng lượng (tấn), số lượng từng bộ phận, cái, nhóm thiết bị thứ i Pi: giá tính cho Qi

Cn: chi phí đào tạo, chuyển giao công nghệ

- Đối với chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác: + xác

định theo định mức tính bằng tỷ lệ % (1) lOMoAR cPSD| 58702377 +

xác định bằng lập dự toán (2)

Ai: chi phí của khoản mục thứ i thuộc nhóm 1

Bj: chi phí của khoản mục thứ j thuộc nhóm 2

2. Tài sản cố định huy động và năng lực sản xuất phục vụ tăng thêm

a. Tài sản cố định lưu động: là công trình, hạng mục

- phát huy tác dụng độc lập, đã kết thúc qtr xây dựng, mua sắm

- có thể đưa vào hoạt động ngay - bao gồm: + huy động bộ phận + huy động toàn bộ

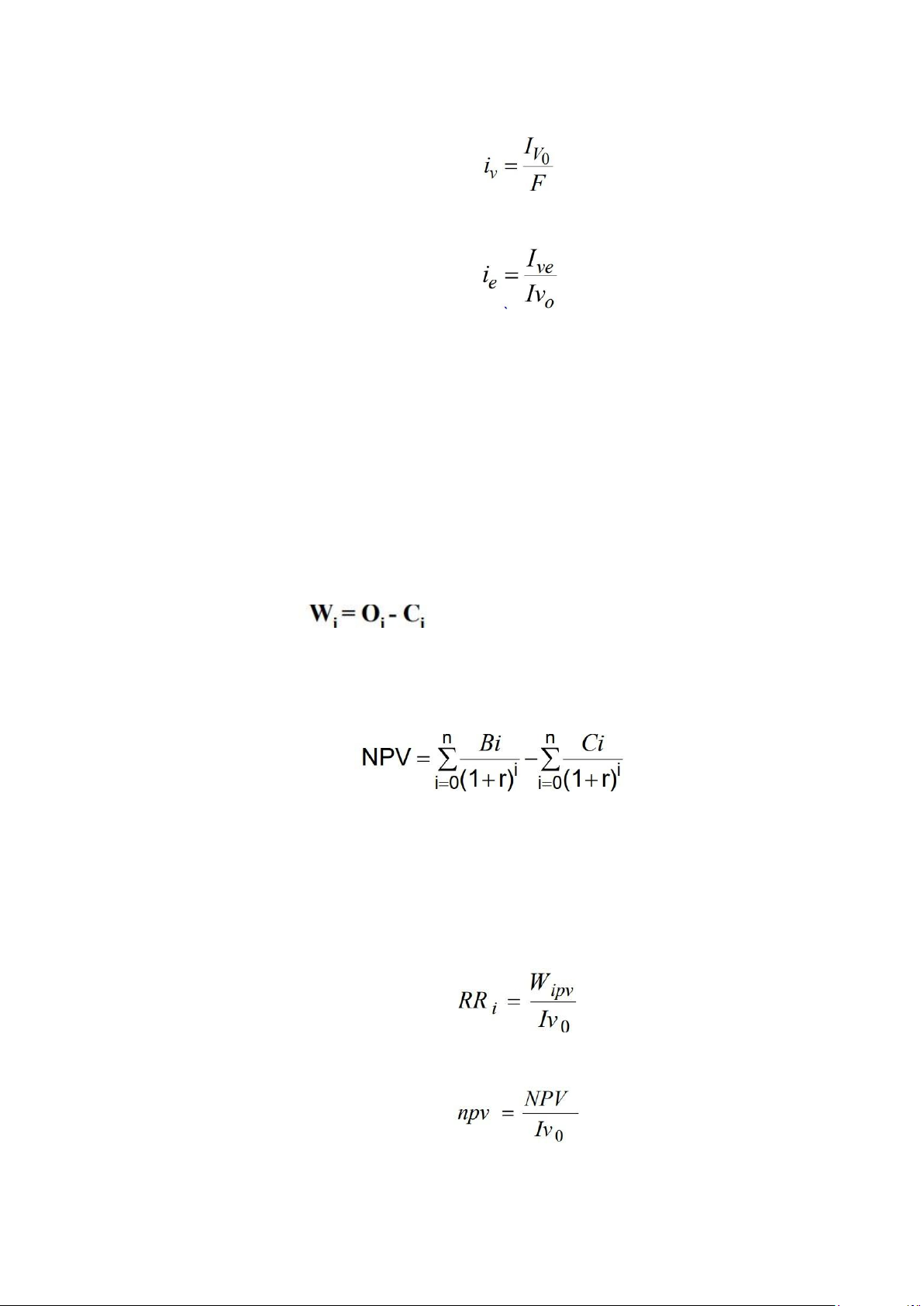

- phương pháp xác định:

F: giá trị các tài sản cố định được huy động

Ivb: vốn đt được thực hiện ở các kỳ trước chưa được huy động chuyển sang kỳ nghiên cứu

Ivr: vốn đầu tư được thực hiện trong kỳ nghiên cứu

C: chi phí trong kỳ không tính vào giá trị tài sản cố định

Ive: vốn đầu tư chưa được huy động chuyển sang kỳ sau

- Đánh giá mức độ thực hiện vốn đầu tư: Các chỉ tiêu cơ bản đánh giá tài sản huy động:

i. Tỷ lệ vốn đầu tư thực hiện của dự án:

ii. Hệ số huy động tài sản cố định của dự án

iii. Tỷ lệ số huy động các hạng mục công trình, đối tượng công trình của dự án

- Phương pháp xác định:

+ mức huy động tài sản cố định so với vốn thực hiện còn tồn đọng cuối kỳ: lOMoAR cPSD| 58702377

+ vốn đầu tư thực hiện của một đơn vị tài sản cố định huy động trong kỳ:

+ mức vốn đầu tư thực hiện chưa được huy động ở cuối kỳ so với toàn bộ vốn đầu tư thực hiện:

II. Hiệu quả đầu tư phát triển - hiệu quả đầu tư: + là phạm trù kinh tế

+ so sánh kết quả kt-xh đã đạt được của hoạt động đầu tư với các chi phí phải bỏ

ra để có các kết quả trong thời kỳ nhất định - Phân loại hiệu quả:

+ theo lĩnh vực hoạt động trong xã hội

+ theo phạm vi tác dụng của hiệu quả

+ theo phạm vi lợi ích: hiệu quả tài chính; hiệu quả kinh tế xã hội

+ theo mức độ phát sinh trực tiếp hay gián tiếp

+ theo các tính toán: tuyệt đối; tương đối ●

Các chỉ tiêu đánh giá hiệu quả tài chính của đầu tư: 1. Lợi nhuận thuần:

Wi: lợi nhuận từng năm i Oi: doanh thu thuần năm i Ci: chi phí năm i

2. Thu nhập thuần (NPV, NFV)

Bi: khoản thu của dự án ở năm i

Ci: khoản chi phí của dự án ở năm i r: tỷ suất chiết khấu

n: số năm hoạt động của dự án

3. Tỷ suất sinh lời của vốn đầu tư a. Tính cho từng năm:

Wipv: lợi nhuận thuần năm tính tại thời điểm dự án đi vào hoạt động

b. Tính cho cả đời dự án:

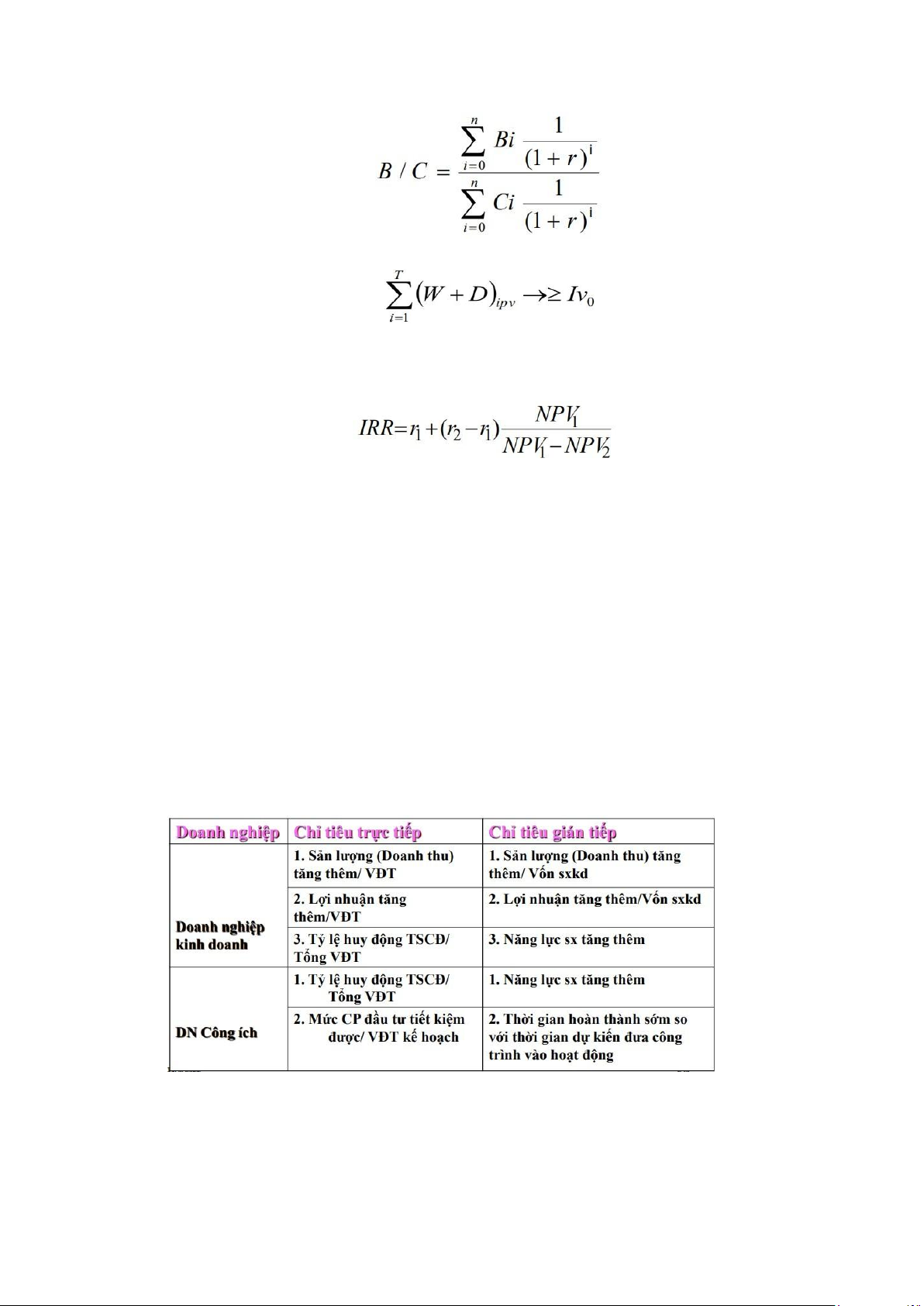

4. Tỷ số lợi ích-chi phí lOMoAR cPSD| 58702377

5. Thời gian thu hồi vốn đầu tư D: khấu hao T: năm hoàn vốn

6. Tỷ suất hoàn vốn nội bộ

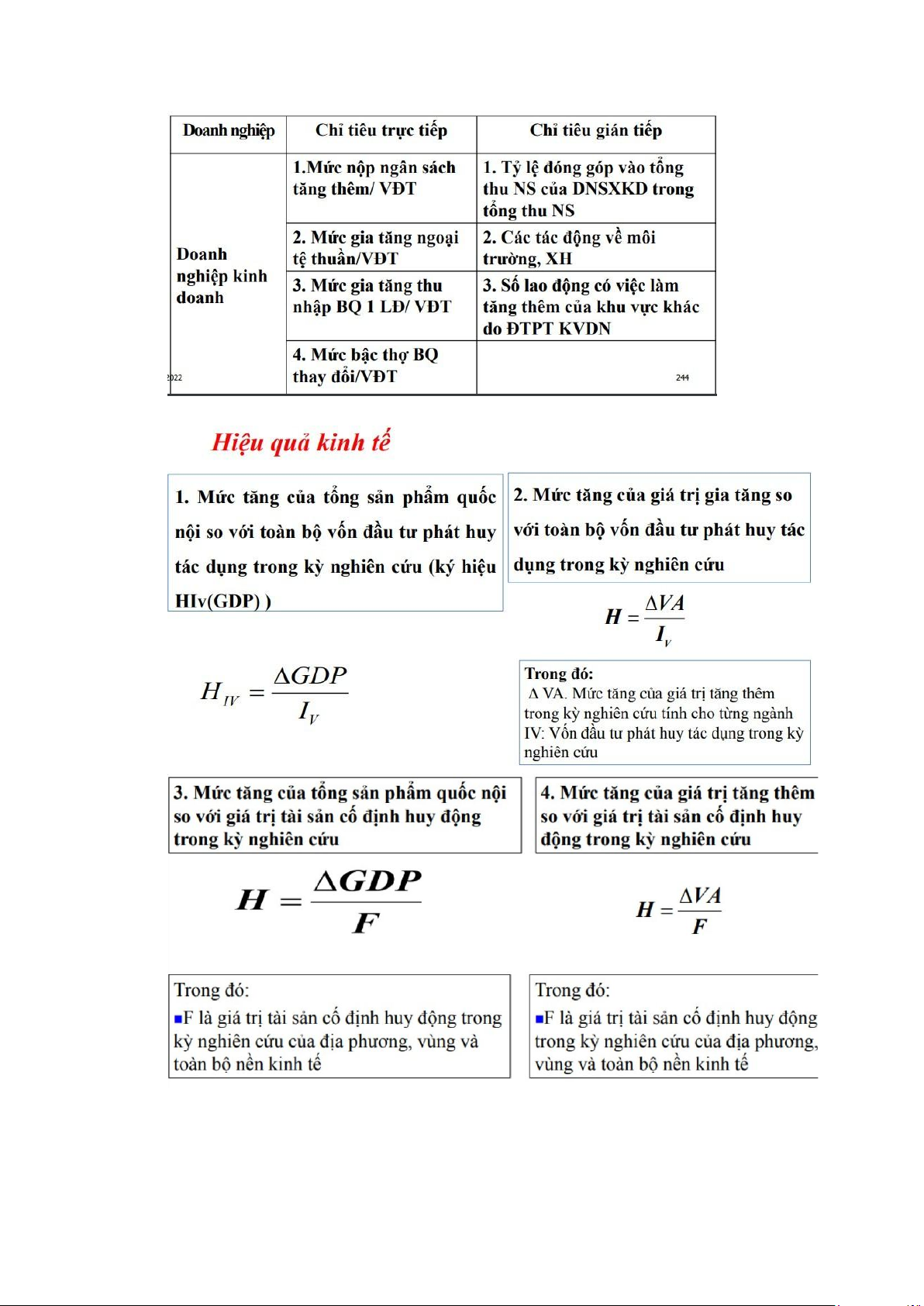

● Hiệu quả kinh tế - xã hội của dự án 1. Lợi ích:

- Chỉ tiêu định tính: đáp ứng các mục tiêu phát triển kinh tế

- Chỉ tiêu định lượng: tăng thu cho ngân sách, số người có việc làm, mức tăng thu ngoại tệ -> Chi phí xã hội

2. Hiệu quả kinh tế xã hội của dự án: - NVA - NNVA - Nộp ngân sách/ VĐT - Ngoại tệ tạo ra/ VĐT

- Số chỗ việc làm tạo ra/ VĐT

● Hiệu quả đầu tư phát triển trong doanh nghiệp 1. Hiệu quả tài chính 2. Hiệu quả KTXH lOMoAR cPSD| 58702377

● Hiệu quả đầu tư theo vùng, ngành, nền kinh tế

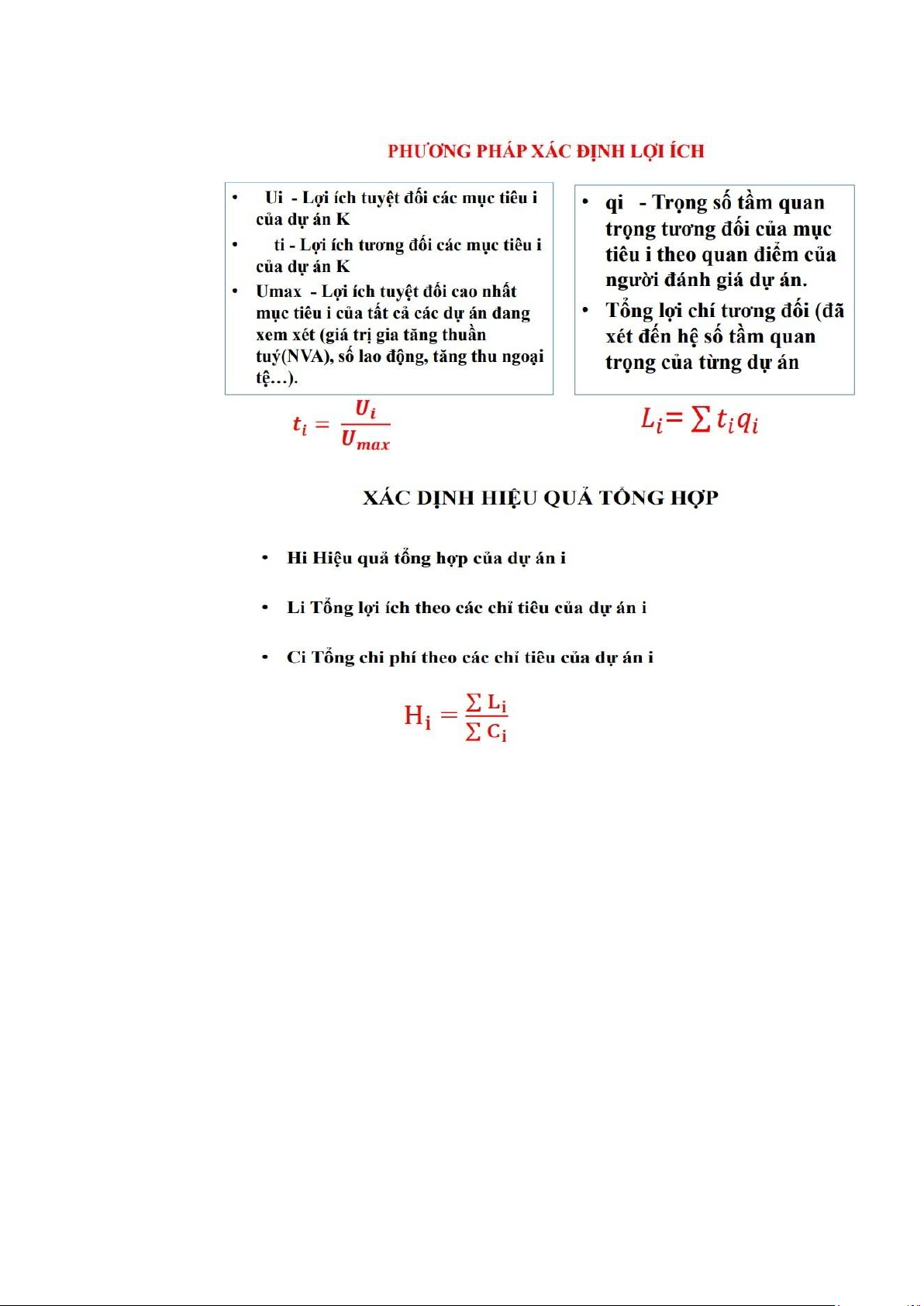

Phương pháp đánh giá hiệu quả tổng hợp của doanh nghiệp, ngành, vùng, nền kinh tế 1. Sử dụng quyền số lOMoAR cPSD| 58702377

2. Đánh giá hiệu quả tổng hợp

CHƯƠNG V: QUẢN LÝ NHÀ NƯỚC VỀ ĐẦU TƯ

I. Khái niệm, mục tiêu, nguyên tắc quản lý đầu tư lOMoAR cPSD| 58702377

- QLĐT là toàn bộ sự tác động liên tục có tổ chức, có định hướng mục tiêu vào quá

trình đầu tư và các yếu tố đầu tư bằng một hệ thống đồng bộ các biện pháp kinh tế xã

hội, tổ chức kỹ thuật và các biện pháp khác nhằm đạt kết quả, hiệu quả đầu tư trên cơ

sở vận dụng sáng tạo những quy luật khách quan và quy luật đặc thù của đầu tư 1. Mục tiêu qlđt a. Mục tiêu qlđt vĩ mô

- thực hiện các mục tiêu chiến lược phát triển kinh tế xã hội

- huy động tối đa và sử dụng hiệu quả vốn đầu tư, các nguồn lực - thực hiện quy định

pháp luật và yêu cầu kinh tế kĩ thuật b.

Mục tiêu qlđt từng cơ sở

- thực hiện thắng lợi mục tiêu hoạt động, chiến lược phát triển của đơn vị, mục tiêu sản

xuất kinh doanh của doanh nghiệp, nâng cao hiệu quả kinh tế tài chính

c. Mục tiêu qlđt đối với từng dự án

- nâng cao hiệu quả kinh tế xã hội của đầu tư

2. Các nguyên tắc quản lý hoạt động đầu tư

a. thống nhất chính trị và kinh tế, kết hợp hài hòa giữa kinh tế và xã hội b. tập trung dân chủ

c. quản lý theo ngành kết hợp theo địa phương và vùng lãnh thổ

d. kết hợp hài hòa các lợi ích trong đầu tư

e. tiết kiệm và hiệu quả

3. Phương pháp quản lý hoạt động đầu tư a. phương pháp kinh tế

b. phương pháp hành chính: mặt tĩnh và mặt động c. phương pháp giáo dục

d. phương pháp toán và thống kê

e. vận dụng tổng hợp các phương pháp quản lý

II. Nội dung quản lý đầu tư

1. Nội dung quản lý đầu tư của Nhà nước

2. Nội dung quản lý đầu tư của các Bộ, ngành và các địa phương

3. Nội dung quản lý đầu tư ở cấp cơ sở

4. Phân biệt quản lý hoạt động đầu tư của Nhà nước với cơ sở

5. Nội dung chính của quản lý Nhà nước đối với hoạt động đầu tư của Nhà nước với cơ sở

6. Quản lý Nhà nước đối với các loại dự án đầu tư

III. Kế hoạch hóa hoạt động đầu tư phát triển

1. Bản chất công tác kế hoạch hóa đầu tư trong cơ chế thị trường

- Là quá trình xác định mục tiêu của hoạt động đầu tư và đề xuất những giải pháp tốt

nhất để đạt mục tiêu với kết quả cao

2. Tác dụng của công tác kế hoạch hóa đầu tư

3. Nguyên tắc lập kế hoạch đầu tư

4. Trình tự lập kế hoạch đầu tư

CHƯƠNG VI: ĐẦU TƯ PHÁT TRIỂN TRONG DOANH NGHIỆP

I. Khái niệm, ý nghĩa và phân loại lOMoAR cPSD| 58702377

- là hoạt động sử dụng vốn trong hiện tại - nhằm:

+ duy trì hoạt động & tăng tài sản mới cho doanh nghiệp +

tạo viêc làm, phát triển nguồn nhân lực, nâng cao đời sống - vai trò:

+ nâng cao khả năng cạnh tranh

+ nâng cao chất lượng sản phẩm

+ giảm cpsx, tăng lợi nhuận + đổi mới CN, KHKT

+ nâng cao chất lượng nguồn nhân lực - phân loại:

+ theo lĩnh vực phát huy tác dung: sản xuất, csht-kt, văn hóa giáo dụng y tế + theo nội dung

+ quá trình hình thành và thực hiện đầu tư: chuẩn bị, thực hiện, vận hành

+ góc độ tài sản: vật chất, vô hình

+ phương thức thực hiện: chiều rộng, chiều sâu

II. Nội dung đầu tư phát triển trong doanh nghiệp

1. Đầu tư tài sản cố định: hữu hình, vô hình

- Đầu tư lắp đặt máy móc thiết bị: chi phí lắp đặt, hoạt động thăm dò phục vụ, tháo dỡ

phá hủy, thuê chuyên gia,...

- Đầu tư sửa chữa, nâng cấp

2. Đầu tư hàng tồn trữ: là toàn bộ nguyên vật liệu, bán thành phẩm, chi tiết, phụ tùng,

sản phẩm hoàn thành được tồn trữ trong doanh nghiệp - Chi phí tồn trữ gồm:

+ chi phí cho khoản mục tồn trữ (giá mua và chi phí vận chuyển) + chi phí bảo quản + chi phí đặt hàng

3. Đầu tư phát triển nguồn nhân lực: nâng cao chất lượng nguồn nhân lực - Gồm:

+ đầu tư cho hoạt động đào tạo

+ đầu tu chp công tác y tế chăm sóc sức khỏe

+ đầu tư cải thiện môi trường lao động

4. Đầu tư cho hoạt động marketing - gồm: + đầu tư quảng cáo

+ đầu tư nghiên cứu thị trường mục tiêu

+ đầu tư xúc tiến thương mại

+ đầu tư vào xây dựng thương hiệu

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

3 2 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

3 2 -

không có gì hết ok tôi chỉ tải lên cho có

3 2 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9