Ôn tập môn Ngân hàng thương mại | Học viện Ngân hàng

Chức năng của TGTC: Giảm chi phí giao dịch; Giảm sự bất cân xứng thông tin; Chia sẻ rủi ro với khách hàng. Tài liệu được sưu tầm gồm 10 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

NHTM TỔNG ÔN

Chương 1: Tổng quan về NHTM

NH là 1 loại hình trung gian tài chính Chức năng của TGTC: - Giảm chi phí giao dịch

- Giảm sự bất cân xứng thông tin

- Chia sẻ rủi ro với khách hàng Các loại hình TGTC:

Tổ chức nhận tiền gửi

Tổ chức nhận tiền gửi

theo hợp đồng

Trung gian đầu tư Các TGTC nhận tiền gửi

Thu nhận vốn định kỳ trên TGTC hoạt động trong lĩnh

của các cá nhân, tổ chức và cơ sở hợp đồng đã ký kết

vực đầu tư, huy động vốn cho vay. (Ngân hàng) (Bảo hiểm)

để tài trợ cho các dự án đầu tư

Vốn: Nhận tiền gửi đa dạng Vốn: Chủ yếu từ phí theo

Vốn: Chủ yếu từ phát hành kỳ hạn hợp đồng CP, TP Tài sản: Cho vay

Tài sản: Chủ yếu đầu tư

Tài sản: Cho vay (Chủ yếu

vào các sản phẩm có tính cho vay tiêu dùng) + Đầu

thanh khoản thấp và kỳ hạn tư CP, TP và các công cụ dài (CP, TP)

trên thị trường tiền tệ

Các loại sau là loại hình TGTC nào: NHTM, Công ty bảo hiểm, Công ty tài chính, Quỹ

tín dụng nhân dân, Quỹ bảo hiểm XH Việt Nam, Công ty cho thuê tài chính

Tổng quan về NHTM - Định nghĩa: - Chức năng Chức năng TGTC Chức năng TG thanh toán

Chức năng tạo tiền (Thực hiện được nhờ chức năng TG thanh toán)

- Các loại hình dịch vụ của NHTM:

Dịch vụ ngân hàng bán lẻ: Cung cấp dịch vụ tài chính cho khách hàng cá nhân,

gồm tiết kiệm, cho vay, thế chấp, …

Dịch vụ ngân hàng tư nhân: Cung ứng các dịch vụ chất lượng cao cho tầng lớp khách hàng giàu có

Dịch vụ ngân hàng doanh nghiệp: Cung cấp dịch vụ cho khách hàng doanh nghiệp

Dịch vụ ngân hàng đầu tư: Vai trò chính là giúp các công ty và Chính phủ huy

động vốn trên thị trường vốn thông qua phát hành CP, TP

Dịch vụ ngân hàng Hồi giáo: Là một hệ thống ngân hàng không lãi suất, không

thu không trả lãi, chia sẻ lợi nhuận và thua lỗ. VD:

- Bảng cân đối kế toán NHTM:

Cột tài sản sắp xếp theo tính thanh khoản giảm dần

Cột nguồn vốn sắp xếp theo thứ tự ổn định (kỳ hạn các loại nguồn vốn tăng dần)

BT tính toán Chương 1

- Tỷ suất lợi nhuận / tổng tài sản: ROA=Lợinhuận sauthuế Tổngtàisản

- Tỷ suất lợi nhuận / VCSH: ROE=Lợinhuận sauthuế Vốnchủ sở hữu

- LNST = (Thu nhập lãi thuần + Lãi thuần từ các hoạt động khác – Chi phí từ các

hoạt động khác) * (1 - % thuế suất) - Các bước:

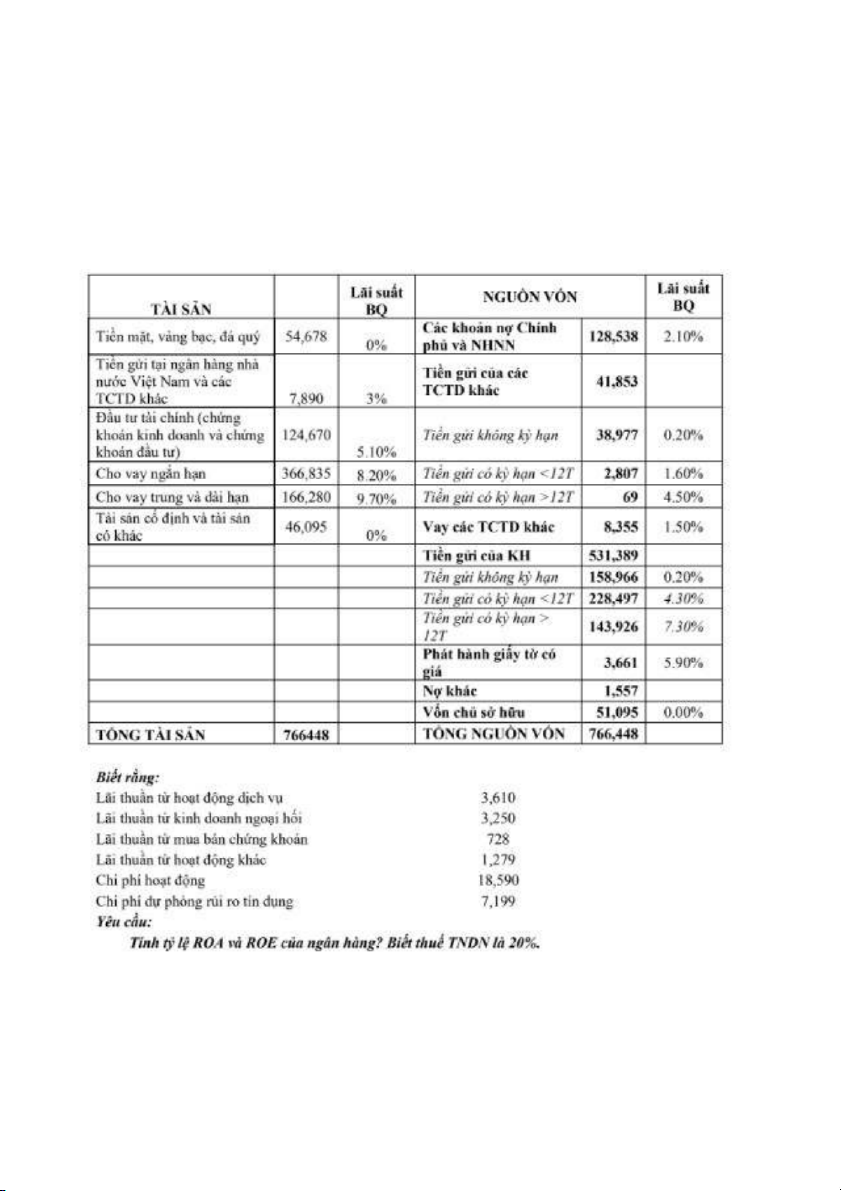

B1: Tính thu từ lãi, chi từ lãi Tính được thu nhập lãi thuần B2: Tính LNST, ROA, ROE VD:

Đơn vị: Tỷ đồng - Thu từ lãi:

Tiền mặt, vàng bạc, đá quý: 54,678 x 0% = 0 (tỷ đồng)

Tiền gửi tại ngân hàng nhà nước Việt Nam và các TCTD khác: 7,890 x 3% = 236.7 (tỷ đồng)

Đầu tư tài chính (chứng khoán kinh doanh và chứng khoán đầu tư): 124,670 x 5.1% = 6,358.17 (tỷ đồng)

Cho vay ngắn hạn: 366,835 x 8.2% = 30,080.47 (tỷ đồng)

Cho vay trung và dài hạn: 166,280 x 9.7% = 16,129.16 (tỷ đồng)

Tài sản cố định và tài sản có khác: 46,095 x 0% = 0 (tỷ đồng) Tổng thu từ lãi = 52,804.5 (tỷ đồng) - Chi từ lãi:

Các khoản nợ Chính phủ và NHNN: 128,538 x 2.10% = 2,699.298 (tỷ đồng)

Tiền gửi của các TCTD khác:

oTiền gửi không kỳ hạn: 38,977 x 0.20% = 77.954 (tỷ đồng)

oTiền gửi có kỳ hạn <12T: 2,807 x 1.60% = 44.912 (tỷ đồng)

oTiền gửi có kỳ hạn >12T: 69 x 4.50% = 3.105 (tỷ đồng)

Vay các TCTD khác: 8,355 x 1.50% = 125.325 (tỷ đồng) Tiền gửi của KH:

oTiền gửi không kỳ hạn: 158,966 x 0.20%= 317.932 (tỷ đồng)

oTiền gửi có kỳ hạn <12T: 228,497 x 4.30% = 9,825.371 (tỷ đồng)

oTiền gửi có kỳ hạn >12T: 143,926 x 7.30% = 10,506.598 (tỷ đồng)

Phát hành giấy tờ có giá: 3,661 x 5.90% = 215.999 (tỷ đồng)

Vốn chủ sở hữu: 51,095 x 0.00% = 0 (tỷ đồng) Tổng chi từ lãi: 23,816.494 (tỷ đồng) Thu nhập lãi thuần: 28,988.006 (tỷ đồng) LNST: 9,652.805 (tỷ đồng) ROA: 1.26% ROE: 18.89%

BT Đ/S Chương 1

1. Đúng. NHTM cung cấp các phương tiện thanh toán không dùng tiền mặt. Khi

khách hàng gửi tiền vào NH và NH sử dụng khoản tiền đó cho vay, lượng tiền ghi

sổ trong hệ thống tăng lên.

2. Sai. Vì tổ chức nhận tiền gửi theo hợp đồng nhận các khoản tiền gửi định kỳ theo

hợp đồng và sử dụng vốn chủ yếu để đầu tư vào các sản phẩm có tính thanh khoản

thấp, kỳ hạn dài như CP, TP.

3. Sai. Vì dịch vụ khách hàng tư nhân cung ứng các dịch vụ chất lượng cao cho các khách hàng giàu có.

Chương 3: Các hoạt động chính của NHTM

Hoạt động nội bảng của NHTM

Hoạt động huy động vốn

- Huy động vốn tiền gửi

Vốn tiền gửi: là vốn do NHTM huy động từ các cá nhân và các tổ chức thông

qua việc thực hiện các nghiệp vụ nhận tiền gửi, thanh toán và các nghiệp vụ

kinh doanh khác và được dùng để làm vốn kinh doanh.

Tính chất vốn tiền gửi:

oKhông thuộc sở hữu của NHTM oTính biến động cao

oChiếm tỉ trọng lớn trong tổng nguồn vốn của NHTM

oẢnh hưởng tới chi phí, rủi ro của NHTM Các loại TG:

oTG không kỳ hạn: KH rút ra bất cứ lúc nào tiền để trong TKNH

oTG có kỳ hạn: Khoản gửi vào NH trong 1 khoảng thời gian xác định với mục đích sinh lời

oTG tiết kiệm: Khoản gửi vào NH nhằm mục đích tích lũy an toàn và hưởng lãi

Các biện pháp tạo vốn TG: Biện pháp kinh tế Biện pháp kỹ thuật Biện pháp tâm lý Tác động vào kinh tế Tác động vào KT Tác động vào tâm lý - Chính sách lãi suất - Tổ chức tốt mạng - Duy trì và củng cố - Chính sách định giá lưới thu hút vốn uy tín của NH có điều kiện - Đa dạng hóa sản - Tìm hiểu KH để - Chính sách trên mqh phẩm và dịch vụ thỏa mãn nhu cầu với khách hàng - Hiện đại hóa công của họ nghệ, năng cao chất - Lựa chọn khách lượng dịch vụ hàng mục tiêu

- Huy động vốn thông qua GTCG (Cổ phiếu, trái phiếu)

Đặc điểm (Đứng từ góc độ của NHTM):

oMức ổn định cao hơn so với vốn TG (Vì TG muốn tất toán lúc nào cũng

được. Còn CP, TP NĐT không thể đòi lại ngày mà chỉ có thể bán lại cho người khác

oLãi suất cao hơn so với TG cùng kỳ hạn

- Huy động vốn thông qua vốn vay và vốn khác

Vốn vay: Vốn hình thành do quan hệ vay mượn giữa NHTM và các TCTD khác hoặc NHNN

o Đáp ứng nhu cầu thanh khoản nhanh chóng, mức độ ổn định trung bình

o Lãi suất thường xuyên biến động

Vốn khác: Vốn hình thành trong quá trình cung cấp dịch vụ cho KH

o Mức độ ổn định không cao o Chi phí thấp

Hoạt động cho vay

- Phân loại: cho vay cá nhân và cho vay doanh nghiệp (cá nhân có rủi ro cao hơn

doanh nghiệp nên lãi suất của cá nhân cao hơn)

- Quy trình: Lập hồ sơ tín dụng Phân tích tín dụng Quyết định tín dụng

Giải ngân Giám sát và thu nợ Thanh lý hợp đồng tín dụng

Hoạt động đầu tư tài chính

- Là nghiệp vụ NH sử dụng một phần giá trị tiền tệ do mình tạo lập để mua và nắm

giữ các tài sản tài chính nhằm mục tiêu sinh lời và tạo nguồn thanh khoản bổ sung. - Mục tiêu: Tăng thu nhập

Đa dạng hóa danh mục sản phẩm

Phân tán rủi ro trong kinh doanh

Hoạt động kinh doanh ngoại hối -Mua bán ngoại tệ

Hoạt động ngoại bảng của NHTM

- HĐNB (OBS) dùng để chỉ các hoạt động liên quan đến các dạng cam kết hay hợp

đồng tạo ra nguồn thu nhập cho NH nhưng không được ghi nhận như TS hay nợ

theo thủ tục thông thường. - Đặc trưng

Chỉ được phản ánh trong tài sản hoặc nợ của NH khi sự kiện tiềm ẩn phát sinh

Được quy đổi thành nội bảng để tính toán theo yêu cầu của cơ quan quản lý

Mang lại nguồn thu nhập từ phí cho NH - Các HĐNB chủ yếu: Cam kết cho vay

oLà dịch vụ trong đó NH cam kết cho vay một số tiền nhất định cho KH

theo điều khoản được chỉ định trước (Thường sẽ sử dụng cho đấu thầu thực hiện dự án) oĐặc điểm:

Thường cung ứng cho KH vay là doanh nghiệp

Giá trị cam kết cho vay thường lớn

KH có thể chỉ sử dụng một phần hoặc không sử dụng

Khi kí hợp đồng thì NH chưa phải giải ngân ngay không tính vào nội bảng oNguồn thu cho NH:

Phí KH trả 1 lần để sử dụng dịch vụ

Phí KH trả trên hạn mức không sử dụng

Phí KH trả trên giá trị đã sử dụng

Số dư tiền gửi KH phải duy trì tại NH và nhận lãi suất thấp hơn so với lãi thị trường

Bảo đảm tài chính: Thư tín dụng và bảo lãnh

oThư tín dụng (L/C): là 1 văn bản phát hành bởi NH theo yêu cầu của

doanh nghiệp. Trong đó NH sẽ cam kết thay mặt KH trả một khoản tiền

nhất định nếu đối tác của KH đã thực hiện giao hàng. Các loại:

Nếu KH đã kí quỹ 100% giá trị hợp đồng L/C chỉ đơn

thuần là công cụ thanh toán, NH được trả phí

Nếu KH chưa kí quỹ 100% L/C vừa là công cụ thanh

toán (thanh toán số tiền KH đã để vào), vừa là công cụ tài

trợ (tài trợ phần còn thiếu - cho vay)

oBảo lãnh: Lời hứa của NH với bên thứ 3 về việc NH sẽ thanh toán, nếu

KH của NH không thực hiện được đầy đủ nghĩa vụ như cam kết trong hợp đồng. Bảo lãnh vay vốn Bảo lãnh thanh toán Bảo lãnh dự thầu Bán các khoản cho vay

oHình thức: Bán đứt (NHTM không còn quan tâm đến khoản vay đó và

không còn trách nhiệm với khoản vay ấy) & Bán có truy đòi (NHTM

vẫn còn trách nhiệm với khoản vay đó, nếu bên mua không đòi được nợ thì quay lại đòi NHTM)

- Các dịch vụ tài chính: là những dịch vụ ngoài chức năng truyền thống như huy động TG và cho vay oĐặc điểm:

Mang lại nguồn thu nhập bổ sung của NH

Thu từ dịch vụ ngày càng gia tăng vai trò quan trọng trong tổng thu nhập

Việc cung ứng dịch vụ NH dựa trên nền tảng công nghệ, quy trình,

con người, hệ thống. Ít sử dụng trực tiếp nguồn vốn oCác loại: Dịch vụ thanh toán

Dịch vụ quản lý tài sản Dịch vụ ngân quỹ

Dịch vụ bảo hiểm (NH môi giới) E-Banking

Dịch vụ tư vấn tài chính Dịch vụ đại lý Bài tập Đ/S

1. Vốn tiền gửi chiếm tỉ trọng lớn nhất trong tổng nguồn vốn của ngân hàng và thuộc sở hữu của ngân hàng.

Sai. Vì vốn tiền gửi không thuộc sở hữu của ngân hàng.

2. Lãi suất cho vay tiêu dùng đối với khách hàng cá nhân thường có mức lãi suất thấp

hơn lãi suất cho vay đối với khách hàng DN ở cùng kỳ hạn.

Sai. Vì lãi suất cho vay tiêu dùng đối với khách hàng cá nhân thường có mức

lãi suất cao hơn lãi suất cho vay đối với KH DN. (Vì cho vay tiêu dùng thường

rủi ro hơn các loại cho vay trong SXKD)

3. Phân tích tín dụng nhằm mục đích duy nhất là đánh giá rủi ro của khoản vay.

Sai. Phân tích tín dụng còn đánh giá lịch sử tín dụng của người vay, xem người

vay có khả năng trả nợ không,…

4. Để gia tăng lượng tiền gửi, các ngân hàng có thể áp dụng các biện pháp kỹ thuật

như củng cố uy tín của ngân hàng và tìm hiểu khách hàng cũng như lựa chọn

khách hàng mục tiêu để thỏa mãn nhu cầu của họ.

Sai. Biện pháp kỹ thuật để huy động tiền gửi gồm tổ chức tốt mạng lưới thu hút

vốn, đa dạng hóa sản phẩm dịch vụ, hiện đại hóa công nghệ nâng cao chất lượng dịch vụ

5. Cam kết cho vay là một hoạt động nội bảng của NHTM.

Sai. Cam kết cho vay là HĐNB của NHTM.

6. Vốn vay các TCTD khác có tính ổn định cao do chủ yếu là vay dài hạn.

Sai. Vốn vay các TCTD khác nhằm mục đích đáp ứng nhu cầu thanh khoản

nhanh chóng, có mức độ ổn định trung bình.

7. Hoạt động ngoại bảng không mang lại rủi ro cho NHTM do không làm thay đổi tài sản hay nợ của NHTM.

Sai. Vì HĐNB khi có sự kiện tiềm ẩn xảy ra thì sẽ được ghi nhận thành HĐNB

nên vẫn tồn tại rủi ro.

8. VCSH là nguồn vốn có tính ổn định cao nhất và NHTM không tốn kém chi phí để tạo lập.

Sai. NHTM có tốn kém chi phí để tạo lập như chi phí phát hành, chi phí tư vấn

khi phát hành cổ phiếu để huy động vốn.

9. Khi cung cấp dịch vụ bảo hiểm, các NHTM sẽ trực tiếp thu phí bảo hiểm định kỳ

của người mua bảo hiểm đồng thời có nghĩa vụ hoàn trả khi xảy ra các sự kiện cụ

thể theo các cam kết trong hợp đồng bảo hiểm.

Sai. NHTM chỉ có vai trò môi giới dịch vụ bảo hiểm (phân phối sản phẩm bảo

hiểm và nhận hoa hồng từ hoạt động đó).

10. Các khoản mục "Tiền mặt và tiền gửi tại ngân hàng nhà nước" trên bảng cân đối

kế toán của các NHTM có tính thanh khoản cao và chiếm tỉ trọng lớn nhất trong tổng TS của NHTM.

Sai. Các khoản cho vay chiếm tỉ trọng lớn nhất trong tổng tài sản của NHTM.

11. Các khoản cho vay doanh nghiệp thường có quy mô lớn nên rủi ro nhìn chung là

cao hơn so với cho vay cá nhân.

Sai. Vì thông tin doanh nghiệp minh bạch hơn so với cá nhân nên ngân hàng có

thể thẩm định và kiểm soát rủi ro hiệu quả hơn. (Cho vay cá nhân rủi ro cao

hơn vì số lượng nhiều, quy mô nhỏ, thông tin tài chính không đầy đủ, mục đích

sử dụng vốn khó kiểm soát hơn)

12. NHTM nên thường xuyên sử dụng biện pháp tăng lãi suất vì đó là biện pháp hữu

hiệu để nguồn vốn tiền gửi của NH không ngừng gia tăng.

Sai. Tăng lãi suất sẽ làm tăng chi phí huy động vốn của NH, ảnh hưởng tiêu

cực đến lợi nhuận và khả năng cạnh tranh của NH cho nên cần cân nhắc kỹ.

13. Cho vay hộ sản xuất, kinh doanh có rủi ro cao.

Đúng. Vì hộ kinh doanh nhỏ thường không có BCTC đầy đủ và rõ ràng. Hoạt

động kinh doanh dễ bị ảnh hưởng bởi biến động thị trường, giá cả nông sản,

thời tiết. Nhiều hộ kinh doanh không có tài sản giá trị thế chấp. 14. 15. 16.

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

21 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20