Ôn tập Nguyên lý kế toán / Trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh

Mọi nghiệp vụ kinh tế tài chính liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí phải được Kế toán ghi Sổ Kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hay chi tiền. Các báo cáo tài chính được lập trên cơ sở dồn tích giúp phản ánh tình hình tài chính của doanh nghiệp trong cả quá khứ, hiện tại và tương lai. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Nguyên lý kế toán (UEF) 18 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 872 tài liệu

Tác giả:

Preview text:

ÔN TẬP NGUYÊN LÝ KẾ TOÁN

GV: Th.S Nguyễn Thanh Lâm

1. 07 NGUYÊN TẮC KẾ TOÁN

- Nguyên tắc cơ sở dồn tích

Mọi nghiệp vụ kinh tế tài chính liên quan đến tài sản, nợ phải trả, nguồn vốn chủ sở hữu, doanh thu, chi phí

phải được Kế toán ghi Sổ Kế toán vào thời điểm phát sinh, không căn cứ vào thời điểm thực tế thu hay chi

tiền. Các báo cáo tài chính được lập trên cơ sở dồn tích giúp phản ánh tình hình tài chính của doanh nghiệp

trong cả quá khứ, hiện tại và tương lai.

Ví dụ:Doanh nghiệp A ghi nhận một khoản thu 30 triệu đồng vào tháng 6 nhưng đến tháng 7 mới nhận được

tiền; tuy nhiên, Kế toán vẫn phải ghi Sổ Kế toán ở thời điểm tháng 6.

- Nguyên tắc nhất quán

Các chính sách và phương pháp Kế toán mà doanh nghiệp đã chọn phải được áp dụng thống nhất trong ít nhất

1 kỳ kế toán năm. Trường hợp xảy ra sự thay đổi phải tiến hành giải trình lý do (thông báo với cơ quan thuế)

và nêu đầy đủ những ảnh hưởng của sự thay đổi đó đến kết quả kế toán trong phần thuyết minh báo cáo tài chính.

Ví dụ:Doanh nghiệp A lựa chọn phương pháp khấu hao TSCĐ theo số lượng, khối lượng sản phẩm thì trong

suốt quá trình hạch toán Kế toán năm, nhân viên Kế toán chỉ được áp dụng theo đúng phương pháp này.

- Nguyên tắc hoạt động liên tục

Báo cáo tài chính phải được lập trên cơ sở giả định doanh nghiệp vẫn đang hoạt động liên tục và sẽ tiếp tục

hoạt động bình thường trong thời gian vài năm tới. Trường hợp thực tế khác với giả định, tức doanh nghiệp

có ý định hoặc bị buộc ngừng hoạt động có xác định thời gian cụ thể thì báo cáo tài chính phải được lập trên

một cơ sở khác và phải giải thích chi tiết cơ sở đã sử dụng để lập báo cáo tài chính đó. Thực hiện theo nguyên

tắc này, nhân viên Kế toán phải phản ánh toàn bộ tài sản của doanh nghiệp theo giá phí (giá gốc) chứ không

phải theo giá thị trường.

- Nguyên tắc thận trọng

Nguyên tắc này yêu cầu Kế toán phải: lập các khoản dự phòng đúng nguyên tắc và không được lập quá lớn;

các khoản dự phòng không đánh giá cao hơn giá trị của tài sản và các khoản thu nhập; không đánh giá thấp

hơn giá trị của các khoản nợ phải trả và chi phí; doanh thu và thu nhập chỉ được ghi nhận khi có bằng chứng

chắc chắn về khả năng thu được lợi ích kinh tế; chi phí chỉ được ghi nhận khi có bằng chứng chắc chắn về khả

năng phát sinh chi phí. Việc tuân thủ nguyên tắc thận trọng giúp doanh nghiệp bảo tồn nguồn vốn, hạn chế rủi

ro và tăng khả năng hoạt động liên tục.

Ví dụ: Công ty Hoa Sen nhập kho 50 sản phẩm A với giá mua 100 triệu đồng, do bảo quản không đúng quy

cách nên lô hàng này bị giảm phẩm chất, giá bán ước tính của lô hàng là 80 triệu đồng. Dựa vào nguyên tắc

thận trọng, công ty Hoa Sen sẽ không được ghi nhận giá trị của lô hàng A cao hơn so với thực tế =>Giá trị mà

kế toán sẽ ghi sổ cho lô hàng A sẽ là 80 triệu &đồng thời lập dự phòng giảm giá lô hàng A là 20 triệu đồng.

- Nguyên tắc giá gốc

Mọi tài sản phải được ghi nhận theo giá gốc (giá mà doanh nghiệp bỏ ra để có được tài sản đó). Giá này được

tính theo số tiền hoặc khoản tương đương tiền đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào

thời điểm tài sản được ghi nhận. Nguyên tắc này đòi hỏi Kế toán không được tự ý điều chỉnh giá gốc, trừ

trường hợp có quy định khác trong Pháp luật hoặc Chuẩn mực Kế toán cụ thể.

Ví dụ: Ngày 15/01/20X1, doanh nghiệp Thành Công mua một thiết bị trị giá 20.000.000đ, tuy nhiên doanh

nghiệp mới thanh toán cho người bán 10 triệu đồng, số còn lại sẽ thanh toán vào tháng sau. Chi phí vận

chuyển và lắp đặt, chạy thử là 2.000.000đ. Vậy giá gốc/nguyên giá của thiết bị sẽ là 22.000.000đ.

- Nguyên tắc đầy đủ

Nguyên tắc này yêu cầu doanh nghiệp ghi chép, phản ánh và báo cáo đầy đủ tất cả các nghiệp vụ kinh tế phát

sinh liên quan đến kỳ kế toán, không được bỏ sót.

- Nguyên tắc phù hợp

Yêu cầu việc ghi nhận doanh thu và chi phí phải phù hợp với nhau, tức là Kế toán khi thực hiện ghi nhận một

khoản doanh thu thì phải đồng thời ghi nhận một khoản chi phí tương ứng có liên quan đến việc tạo ra khoản

doanh thu đó, thường bao gồm: chi phí của kỳ tạo ra doanh thu; chi phí của các kỳ trước hoặc chi phí phải trả

nhưng liên quan đến chi phí của kỳ đó.

Ví dụ: Ngày 01/05/20X0, công ty Hạnh Phúc thuê một cửa hàng để kinh doanh. Cty đã chuyển tiền để trả

trước tiền thuê cửa hàng cho 12 tháng với số tiền là 120 triệu đồng &bắt đầu thuê từ ngày 01/05/20X0. Dựa

vào nguyên tắc phù hợp, chi phí sẽ được phân bổ đều cho 12 tháng =>Mỗi tháng sẽ là 10 triệu đồng.

2. QUY TẮC GHI BÚT TOÁN KÉP/ ĐỊNH KHOẢN

• Tài sản tăng ghi NỢ, giảm ghi CÓ

• Nợ phải trả tăng ghi CÓ, giảm ghi NỢ

• VCSH tăng ghi CÓ, giảm ghi NỢ

• Doanh thu tăng ghi CÓ, giảm ghi NỢ

• Chi phí tăng ghi NỢ, giảm ghi CÓ

LƯU Ý: Chỉ có TÀI SẢN, NỢ PHẢI TRẢ & VCSH có số dư đầu kỳ &số dư cuối kỳ. Số dư sẽ nằm bên phát

sinh tăng của tài khoản.

3. NGUYÊN TẮC TÍNH NGUYÊN GIÁ/ GIÁ GỐC/ GIÁ TRỊ GHI SỔ

Nguyên giá TSCĐ = Giá mua (không có VAT) - Các khoản giảm trừ (chiết khấu mua hàng/ giảm giá/ hàng

mua bị trả lại) + Các khoản thuế không được hoàn lại (Thuế nhập khẩu) + Chi phí liên quan (Vận chuyển/ lắp

đặt/ chạy thử/ bốc dở...)

Lưu ý: Đối với thuế GTGT, KHÔNG được tính vào nguyên giá TSCĐ.

Giá gốc hàng tồn kho = Giá mua (Không có VAT) - Các khoản giảm trừ (chiết khấu mua hàng/ giảm giá/

hàng mua bị trả lại) + Các khoản thuế không được hoàn lại (Thuế nhập khẩu) + Chi phí liên quan (Vận chuyển/bốc dở.)

Lưu ý: Đối với thuế GTGT, KHÔNG được tính vào giá gốc hàng tồn kho.

Nếu đề bài cho biết giá mua đã bao gồm VAT 10% => Khi tính giá gốc, sv phải tính lại giá mua chưa gồm VAT 10%

=> GIÁ MUA CHƯA VAT = GIÁ MUA CÓ VAT / (1+10%)

Ví dụ 1: DN A mua 1 TSCĐ với giá mua là 220 triệu (đã bao gồm VAT 10%), chi phí vận chuyển là 11 triệu

(đã bao gồm VAT 10%), chi phí lắp đặt là 2 triệu. Hỏi nguyên giá TSCĐ là bao nhiêu?

Giá mua chưa có VAT = 220/(1+10%) = 200 triệu

Chi phí vận chuyển chưa VAT = 11/(1+10%) = 10 triệu

Nguyên giá = 200 + 10 + 2 = 212 triệu. Ví dụ 2:

DN A mua 100 sản phẩm với giá mua là 50,000đ/ sp. Chi phí bốc dở lô hàng là 1,000,000đ.

Giá gốc 100sp = 100 x 50,000 + 1,000,000 = 6,000,000đ

Đơn giá nhập kho của 1sp = 6.000.000 / 100sp = 60,000đ/sp

4. PHƯƠNG PHÁP TÍNH KHẤU HAO

- Khấu hao theo đường thẳng

Mức trích khấu hao năm = Nguyên giá TSCĐ/ Thời gian sử dụng hữu ích

Mức trích khấu hao tháng = Mức trích khấu hao năm/12 Giá trị còn lại = Nguyên giá - Khấu hao luỹ kế

- Khấu hao theo số dư giảm dần

Mức khấu hao hằng năm của TSCĐ = Giá trị còn lại của TSCĐ x Tỷ lệ khấu hao nhanh Trong đó:

Tỷ lệ khấu hao nhanh (%) = Tỷ lệ khấu hao TS theo PP đường thẳng x Hệ số điều chỉnh

Tỷ lệ KH theo PP đường thẳng = (1/ Thời gian sử dụng) *100 Thời gian sử dụng TSCĐ

Hệ số điều chỉnh (lần) Đến 4 năm (t<=4) 1,5

Trên 4 năm đến 6 năm (42,0 Trên 6 năm (t>6) 2,5 1

5. PHƯƠNG PHÁP TÍNH GIÁ XUẤT KHO -

Phương pháp Nhập trước xuất trước - FIFO

Phương pháp nhập trước xuất trước tuân thủ theo nguyên tắc hàng hóa mua trước sẽ được xuất trước để sử dụng

và tính theo giá thực tế của lô hàng cũ trước. -

Phương pháp Bình quân gia quyền liên hoàn / từng thời điểm

Sau mỗi lần nhập sản phẩm, vật tư, hàng hoá, kế toán phải xác định lại giá trị thực của hàng tồn kho và giá đơn vị

bình quân. Giá đơn vị bình quân được tính theo công thức sau:

Đơn gía bình quân = Tổng giá trị hàng tồn kho tại thời điểm nhập kho/ Tổng số lượng hàng tồn kho tại thời

điểm nhập kho -

Phương pháp Bình quân gia quyền 1 lần cuối kỳ

Tính đơn giá bình quân vào thời điểm cuối kỳ

Đơn gía BQ cuối kỳ = (Giá trị HTK đầu kỳ + Giá trị HTK nhập kho trong kỳ) / (Số lượng tồn kho đầu kỳ + Số

lượng nhập kho trong kỳ) -

Phương pháp thực tế đích danh (đọc thêm)

6. TÍNH GIÁ THÀNH THÀNH PHẨM NHẬP KHO

Giá thành thành phẩm = Chi phí SX DD đầu kỳ + Chi phí SX phát sinh trong kỳ - Chi phí SX DD cuối kỳ Trong đó:

Chi phí SX phát sinh trong kỳ bao gồm: Chi phí NVL trực tiếp, Chi phí nhân công trực tiếp, Chi phí SX chung

Nv1: Xuất kho NVL để trực tiếp SX SP Nợ TK Chi phí NVL trực tiếp Có TK Nguyên vật liệu

Nv2: Tiền lương phải trả cho công nhân trực tiếp SX SP Nợ TK Chi phí nhân công trực tiếp

Có TK Phải trả người lao động

Nv3. Khấu hao máy móc thiết bị dùng trong BP Sản xuất Nợ TK Chi phí SXC Có TK Khấu hao TSCĐ

7. NGHIỆP VỤ MUA HÀNG/ BÁN HÀNG

Mua hàng trả bằng Tiền mặt/ TGNH/ chưa thanh toán Nợ TK Hàng hoá

Có TK Tiền mặt/ TGNH/ Phải trả người bán

Bán hàng thu tiền mặt/ TGNH/ chưa thu tiền + Ghi nhận Doanh thu

Nợ TK Tiền mặt/ TGNH/ Phải thu KH

Có TK Doanh thu (Giá bán x số lượng bán) + Ghi nhận Giá vốn Nợ TK Giá vốn hàng bán

Có TK Hàng tồn kho (Giá vốn tính theo giá xuất kho) 8. NGHIỆP VỤ KHÁC

- Thanh toán nợ phải trả khi mua hàng hoá/ TSCĐ

- Trích tiền mặt/ TGNH để trả cổ tức cho cổ đông. - Tạm ứng

- Chi phí bán hàng, chi phí quản lý doanh nghiệp

- Chi phí NVL trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung

- Chủ sở hữu góp vốn bằng Tiền mặt/ TGNH/ Hàng hoá/ TSCĐ...

9. BÀI TẬP VỀ PHƯƠNG TRÌNH KẾ TOÁN, BẢNG CÂN ĐỐI KẾ TOÁN, BẢNG CÂN ĐỐI SỐ PHÁT SINH

10. BÀI TẬP VỀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Lưu ý: Doanh thu thuần = Doanh thu - Các khoản giảm trừ doanh thu (Chiết khấu/ Giảm giá/ hàng bán bị trả lại) BÀI TẬP Câu 1:

Tháng 3/20X1, công ty ABC bán một lô hàng cho công ty XYZ với giá bán là 500 triệu đồng, cty XYZ

đã trả bằng chuyển khoản là 200 triệu đồng, số còn lại sẽ trả vào tháng 4. Hãy xác định doanh thu trong

tháng 3 của công ty ABC. Dựa vào nguyên tắc kế toán nào để ghi nhận? Câu 2:

Ngày 01/04/20X0 Công ty ABC thanh toán trước tiền thuê nhà 12 tháng (từ 01/04/20X0 đến

31/03/20X1) là 120 triệu. Hãy xác định chi phí thuê nhà của tháng 04/20X0. Dựa vào nguyên tắc kế toán nào để ghi nhận? Câu 3:

Công ty TNHH Y thành lập và đi vào hoạt động từ tháng 6/20X3. Trong tháng hoạt động đầu tiên, có

các nghiệp vụ kinh tế phát sinh sau:

1. Chủ sở hữu góp vốn bằng tiền mặt: 1.800 triệu đồng và bằng hàng hóa: 1.500 triệu đồng.

2. Mở tài khoản ngân hàng và nộp tiền mặt vào đó: 1.300 triệu đồng.

3. Mua hàng hóa 500 triệu đồng, đã trả 300 triệu đồng cho người bán bằng tiền gửi ngân hàng.

4. Mua tài sản cố định 750 triệu đồng chưa trả tiền cho người bán.

5. Lương nhân viên bán hàng trong tháng 06/20X3 là 15 triệu đồng.

6. Chi phí điện nước văn phòng trong tháng 06/20X3 là 10 triệu, trả bằng tiền mặt.

7. Bán 1 lô hàng cho Cty X với giá bán là 100 triệu đã thu tiền KH bằng chuyển khoản. Giá xuất

kho của lô hàng là 60 triệu. Yêu cầu:

1. Định khoản các nghiệp vụ kinh tế phát sinh.

2. Lập các tài khoản chữ T

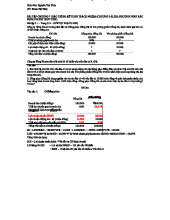

3. Lập bảng cân đối kế toán của Cty Y tại thời điểm 30/06/20X3 ĐÁP ÁN: 1. Định khoản ĐVT: triệu đồng NV Tài khoản Nợ Có 1 Tiền mặt 1.800 Hàng hoá 1.500 Vốn góp chủ sở hữu 3.300 2 TGNH 1.300 Tiền mặt 1.300 3 Hàng hoá 500 TGNH 300 Phải trả người bán 200 4 TSCĐ 750 Phải trả người bán 750 5 Chi phí bán hàng 15

Phải trả người lao động 15 6 Chi phí QLDN 10 Tiền mặt 10 7a TGNH 100 Doanh thu 100 7b Giá vốn bán hàng 60 Hàng hoá 60 2. Lập TK chữ T TK Tiền mặt TK Hàng hoá - - 1.300 (2) (1) 1.800 (1) 1.500 60 (7) 10 (6) (3) 500 1.800 1.310 2.000 60 490 1.940

TK Vốn góp chủ sở hữu TK TGNH 3 300 (1) ' _ (2V;300300 (3) ( ) 3.300 (7) 100 3.300 1.400 300 1.100 TK Chi phí bán hàng TK Chi phí QLDN 151 10 15 10 TK Phải trả người bán TK TSCĐ - - 200 (3) 750 - 750 (4) 750 - - 950 750 950 TK Phải trả NLĐ TK Giá vốn bán hàng - (7) 60 - 15 60 - 15 TK Do anh thu 15 100 (7) 100

3. Bảng cân đối kế toán của Cty Y tại 30/06/20X3 ĐVT: triệu đồng CHỈ TIÊU SỐ TIỀN A. TÀI SẢN I. Tài sản ngắn hạn Tiền mặt 490 TGNH 1.100 Hàng hoá 1.940 II. Tài sản dài hạn TSCĐ 750 Tổng TS 4.280 B. NGUỒN VỐN I. Nợ phải trả Phải trả người bán 950 Phải trả NLĐ 15 II. Vốn chủ sở hữu Vốn góp chủ sở hữu 3.300 Lợi nhuận 15 Tổng NV 4.280

*** Lợi nhuận = Doanh thu - Chi phí (GVBH, bán hàng, QLDN) Câu 4:

Công TNHH Hùng Anh trong tháng 08/20X1 có các nghiệp vụ kinh tế phát sinh như sau:

1. Mua hàng hóa nhập kho trị giá 20.000.000đ, công ty đã trả cho người bán 50% trị giá lô hàng bằng tiền mặt.

2. Bán hàng chưa thu tiền giá 15.000.000đ, giá vốn 10.000.000đ.

3. Chuyển khoản 10.000.000đ để trả nợ người bán (nghiệp vụ 1).

4. Thanh toán tiền thuê cửa hàng tháng 8/20X1 bằng tiền mặt là 6.000.000đ.

5. Người mua chuyển khoản trả tiền mua hàng (nghiệp vụ 2).

6. Bán hàng hóa trị giá 15.000.000đ, công ty đã thu trước 20% bằng TGNH. Giá vốn là 8.000.000đ

7. Trả tiền lương tháng 07/20X1 của nhân viên bán hàng 3.000.000đ

8. Các chủ sở hữu góp thêm 100.000.000đ bằng tiền gửi ngân hàng & 50.000.000đ bằng TSCĐ.

9. Vay ngắn hạn ngân hàng 20.000.000đ bằng tiền gửi ngân hàng.

10. Chi phí điện nước văn phòng tháng 08/20X1 là 6.000.000 đồng, chưa thanh toán. Yêu cầu:

Định khoản các nghiệp vụ kinh tế phát sinh. Câu 5:

Tại một doanh nghiệp, có các tài liệu liên quan tình hình nhập xuất vật tư trong kỳ được kế toán ghi nhận như sau: Ngày tháng Diễn giải Số lượng Đơn giá (đồng) Thành tiền 01/04 Tồn ĐK 2.000 2.500 5.000.000 05/04 Nhập 5.000 2.000 10.000.000 09/04 Xuất 6.000 ? ? 13/04 Nhập 7.000 2.300 16.100.000 19/04 Nhập 4.000 2.000 8.000.000 24/04 Xuất 10.000 ? ?

Yêu cầu: Hãy xác định trị giá hàng xuất kho theo phương pháp

a/ FIFO - nhập trước xuất trước

b/ Bình quân gia quyền liên hoàn

a/ Ngày 09/04 Giá xuất kho = 2.000 x 2.500 + 4.000 x 2.000 = 13.000.000

Ngày 24/04 Giá xuất kho =1.000 x 2.000 + 7.000 x 2.300 + 2.000 x 2.000 = 22.100.000 b/ Ngày

05/04 Đơn giá bình quân = (5.000.000 + 10.000.000) / 7.000 = 2.142

Ngày 09/04 Giá XK = 6.000 x 2.142 = 12.852.000

Ngày 13/04 Đơn giá BQ = (1.000 x 2.142 + 16.100.000) / (1.000 + 7.000) = 2.267

Ngày 19/04 Đơn giá BQ = (8.000 x 2.267 + 8.000.000) / (8.000 + 4.000) = 2.178

Ngay 24/04 Giá XK = 10.000 x 2.178 = 21.780.000 Câu 6:

Công ty thương mại Tấn Vinh áp dụng kế toán hàng tồn kho theo phương pháp kiểm kê thường

xuyên, có số liệu hàng tồn kho trong tháng 05/20X0 như sau: Ngày Nội dung Số lượng (Cái)

Đơn giá (đồng) Giá bán (đồng) 01/05 Tồn kho đầu kỳ 50 60.000 05/05 Bán 20 65.000 10/05 Mua 70 55.000 15/05 Bán 30 80.000 31/05 Bán 30 85.000 Yêu cầu:

a/ Tính giá trị hàng xuất kho trong từng lần xuất kho và giá trị hàng tồn kho cuối kỳ theo 2 trường hợp:

TH 1: Phương pháp bình quân gia quyền liên hoàn TH 2: Phương pháp FIFO

b/ Định khoản nghiệp vụ phát sinh ngày 10/05 (mua chịu) và 15/10 (bán thu tiền bằng chuyển

khoản) trong 2 trường hợp.

c/ Tính lợi nhuận gộp trong 2 trường hợp.

Document Outline

- ÔN TẬP NGUYÊN LÝ KẾ TOÁN

- GV: Th.S Nguyễn Thanh Lâm

- 2. QUY TẮC GHI BÚT TOÁN KÉP/ ĐỊNH KHOẢN

- => GIÁ MUA CHƯA VAT = GIÁ MUA CÓ VAT / (1+10%)

- Mua hàng trả bằng Tiền mặt/ TGNH/ chưa thanh toán

- Bán hàng thu tiền mặt/ TGNH/ chưa thu tiền

- 8. NGHIỆP VỤ KHÁC

- 9. BÀI TẬP VỀ PHƯƠNG TRÌNH KẾ TOÁN, BẢNG CÂN ĐỐI KẾ TOÁN, BẢNG CÂN ĐỐI SỐ PHÁT SINH

- 10. BÀI TẬP VỀ BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

- BÀI TẬP

- 3'300 (1) (2V;300300 (3)

Tài liệu liên quan:

-

VAS 03 - Chuẩn Mực Kế Toán Tài Sản Cố Định Hữu Hình

26 13 -

ÔN THI KẾ TOÁN QUỐC TẾ 1 - Tài liệu ôn tập các chương IAS 16

29 15 -

ĐÀ THỨC BẤT KHẢ QUY - TIÊU CHUẨN & BÀI TẬP (MATH 201)

28 14 -

Giáo trình môn Nguyên lý kế toán | Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh

31 16 -

Chữa Bài Tập Kế Toán Quản Trị 2 - Bài Tập từ Chương 7 đến Chương 8

23 12