Ôn tập: Tín dụng, rủi ro và hoạt động Ngân hàng thương mại môn Ngân hàng thương mại | Học viện Ngân hàng

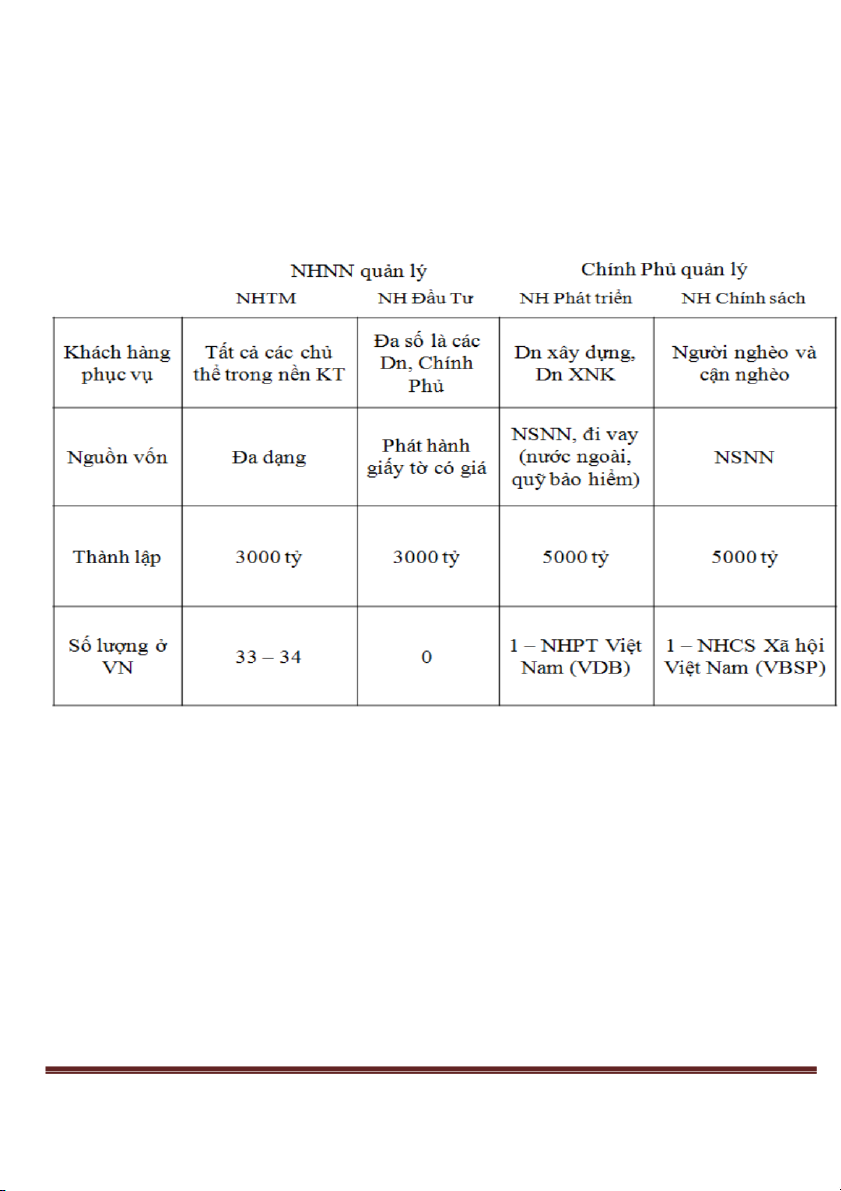

NH TM (đa dạng) - Phần lớn vay và cho vay ngắn hạn. NH Đầu tư - Đầu tư gián tiếp trung dài hạn qua giấy tờ có giá, tư vấn TC, tư vấn phát hành chứng khoán. Tài liệu được sưu tầm gồm 20 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

NH TM (đa dạng) -- Phần lớn vay và cho vay ngắn hạn

NH Đầu tư -- Đầu tư gián tiếp trung dài hạn qua giấy tờ có giá, tư vấn TC, tư vấn phát hành chứng khoán

NH Phát triển -- Phát triển đất nước (không vì mục tiêu LN), cho vay các dự án,

XNK, phát triển cơ sở hạ tầng – đầu tư trực tiếp

NH Chính sách -- Cho vay ưu đãi, an sinh XH, xóa đói giảm nghèo (không vì mục tiêu

LN). Phục vụ CS của NN, thường là ngân hàng 100% vốn NN hoặc K54 Page 1

NHTM cổ phần NN – sở hữu NN và các tổ chức kinh tế quốc doanh

NH Hợp tác -- Thuộc sở hữu tập thể, tương trợ nhau về vốn và các dịch vụ ngân

hàng (không vì mục tiêu LN)

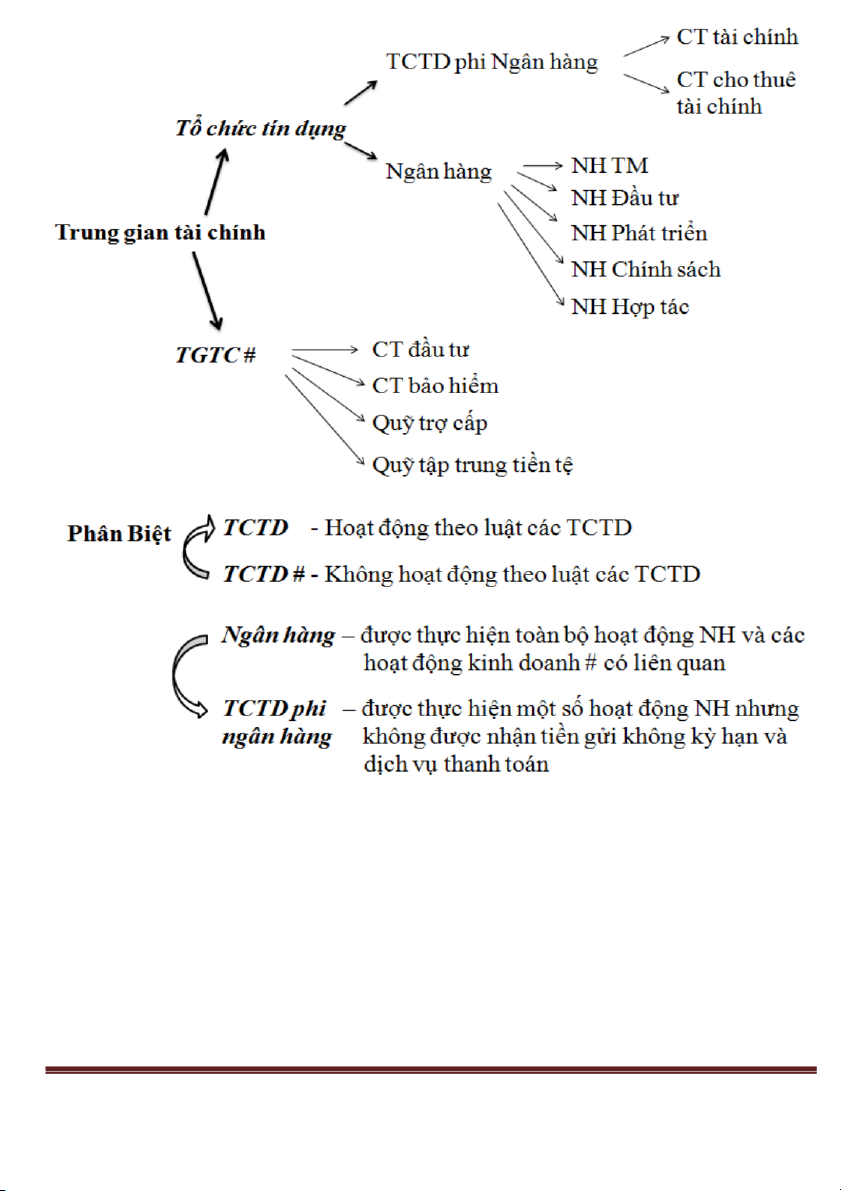

- Phi lợi nhuận (0 quan tâm, 0 cần đến LN) # Không vì mục tiêu LN (0 đặt LN lên đầu)

- NHTM là TCTD được phép thực hiện tất cả các hoạt động NH và hoạt động vì mục tiêu LN

+ Phân biệt 4 loại hình NH

+ NHPT và NHCS không cần dự trữ và bảo hiểm tiền gửi.

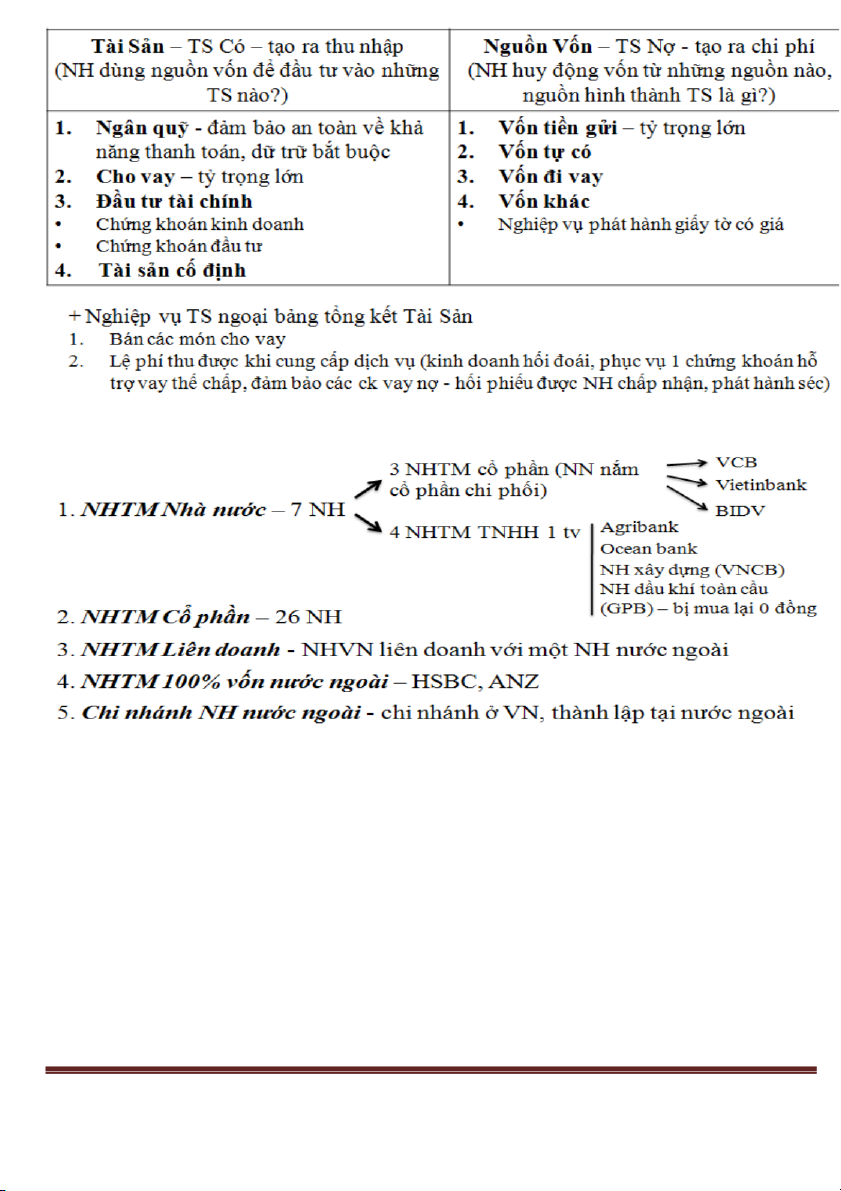

+ Bảng CĐKT rút gọn của NHTM K54 Page 2

+ Phân loại NHTM theo hình thức sở hữu – liên hệ Việt Nam

+ 4 Đặc trưng của NHTM

1. Trung gian tài chính (cầu nối giữa những người có vốn nhàn rỗi và người có nhu

cầu sử dụng vốn). Chuyển hóa Tài sản (lượng tiền, thời hạn)

2. Trung gian thanh toán: vai trò thủ quỹ

3. Hoạt động đa dạng, phong phú, phạm vi rộng lớn (đối tượng, số lượng, tính chất

khách hàng, chủng loại, số lượng sp dịch vụ NH cung ứng, lĩnh vực, địa bàn hoạt động rộng lớn)

4. Hoạt dộng tiềm ẩn nhiều rủi ro. Rủi ro là khả năng xảy ra tổn thất. Có các loại rủi ro sau: K54 Page 3 Rủi ro lãi suất

, Ví dụ: chênh lệch kỳ hạn giữa tiền gửi của khách và tiền ngân

hàng cho vay – điều này ảnh hưởng đến thu nhập của NH Rủi ro thị trường Rủi ro tín dụng

: Khách hàng không trả được nợ

Rủi ro ngoài bảng tổng kết tài sản

Rủi ro công nghệ và rủi ro hoạt động

(thiên tai, con người (nhân viên NH), qui

trình của NH có vấn đề) Rủi ro tỉ giá Rủi ro thanh khoản

: Không có khả năng thanh khoản cho Khách hàng (vd:

khách hàng đến rút tiền không có)

Rủi ro mất khả năng thanh toán

+ 5 Xu hướng thay đổi trong hđkd Ngân Hàng

1. Sự thay đổi hệ thống kênh phân phối (chi nhánh, phòng giao dịch – ATM – Internet banking)

2. Sự nổi lên của các đối thủ cạnh tranh phi NH (fintech – các Dn kinh doanh dịch

vụ tài chính dựa trên nền tảng công nghệ)

3. Sự tuân thủ chặt chẽ các qui định quốc tế (hiệp ước Basel) – VN đang chạy theo

Basel 2 trong khi TG đang tuân thủ Basel 3.

4. Sự giao thoa của sản phẩm NH và các sản phẩm khác (cho vay mua nhà – NH kết

hợp với sàn BĐS để tư vấn cho Khách hàng)

5. Định hướng ngân hàng bán lẻ

+ Các khoản mục trong bảng Cân Đối Kế Toán - TÀI SẢN

1. Ngân Quĩ: TM, vàng, bạc, đá quí, tiền gửi tại NHNN VN, tiền gửi tại các TCTD #

a. Thanh khoản cao, sinh lời thấp – rủi ro thấp

b. Đảm bảo đáp ứng nhu cầu thanh khoản của NH

c. Qui mô phụ thuộc vào 4 yếu tố: mức độ phát triển của Hệ thống thanh toán

không dùng TM, mức độ phát triển của Thị trường TC đặc biệt là TT tiền tệ -

NH có nhiều công cụ TC #, thay vì gửi NHNN, gửi các TCTD # thì NH có thể K54 Page 4

đầu tư ck…Qui mô tính chất hoạt động của NH (càng có uy tín thì dự trữ càng

ít). Tính chất thời vụ (trước tết Nguyên đán thì cần nhiều TM)

2. Đầu tư tài chính

a. Chứng khoán kinh doanh: kinh doanh trong ngắn hạn (khả năng thanh khoản

cao, sinh lời TB, cung ứng nguồn thanh khoản bổ sung cho NH) – hưởng

chênh lệch giá từ mua đi bán lại.

b. Chứng khoán đầu tư gồm: Chứng khoán sẵn sàng để bán (thanh khoản) –

thanh khoản cao, sinh lời TB, cung cấp nguồn thanh khoản bổ sung cho NH

và Chứng khoán giữ đến ngày đáo hạn (bộ phận sinh lời): trái phiếu CP, trái

phiếu công ty – hưởng lãi suất, ck nợ thanh khoản thấp, khả năng sinh lời

cao, tạo thu nhập và phân tán rủi ro cho NH.

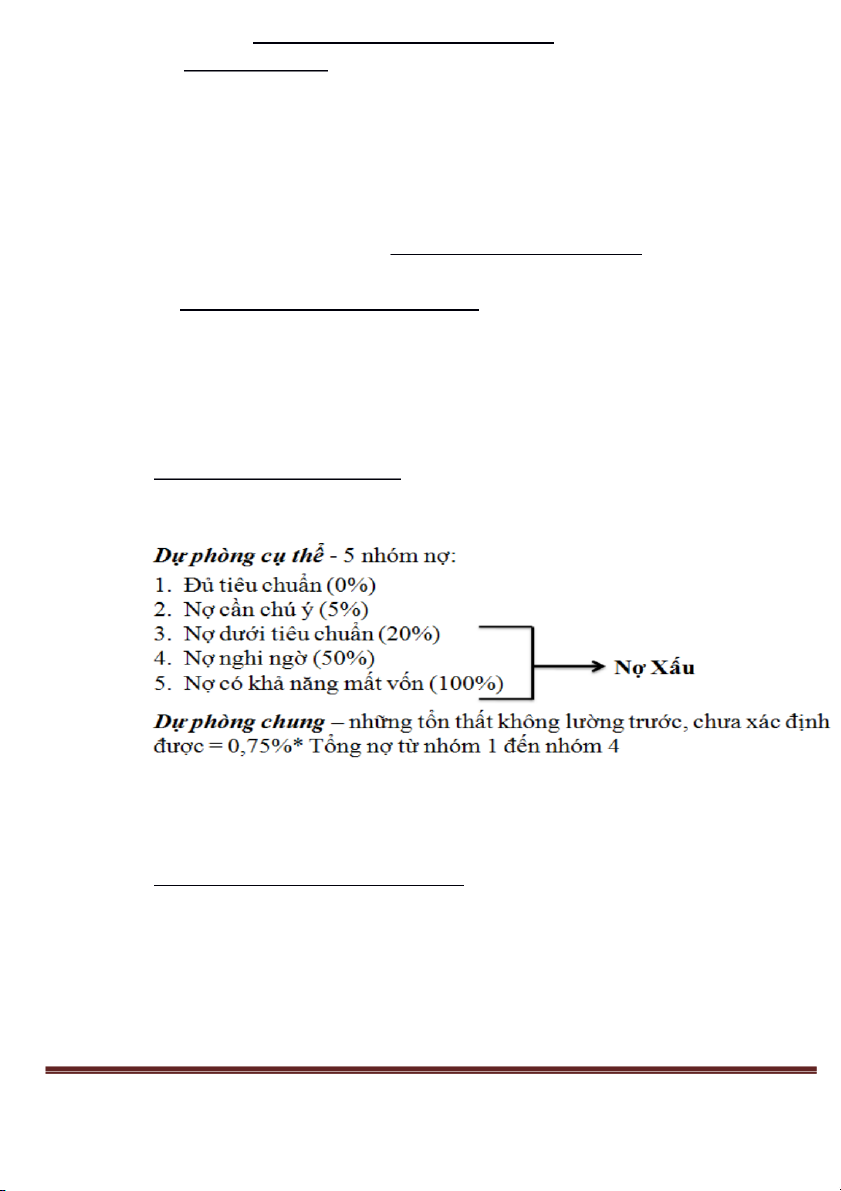

3. Cho vay gồm: Cho vay, Tạm ứng cho KH, Dự phòng rủi ro tín dụng (trích lập – dự

phòng tổn thất khi KH không trả được nợ)

a. Thanh khoản thấp, rủi do cao

, đem lại thu nhập chủ yếu cho NH b. Có 2 loại dự phòng:

4. Tài sản cố định: tiêu chuẩn TSCĐ (thời gian sử dụng > 1 năm, giá trị > 30 triệu, thu

được lợi ích kinh tế trong tương lai, xác định nguyên giá – giá trị hợp lý hoặc giá gốc)

a. Tỷ trọng thấp < 50% vốn tự có cấp 1

. Thể hiện qui mô hoạt động, hình ảnh của NH

b. NH chỉ được dùng vốn tự có để đầu tư vào TSCĐ - NGUỒN VỐN

1. Vốn tiền gửi: tiền gửi của KH, phát hành giấy tờ có giá (ck nợ). K54 Page 5

a. Chiếm tỷ trọng lớn, thường xuyên biến động

, đa dạng về qui mô, kỳ hạn và nguồn gốc hình thành.

b. Đánh giá nguồn vốn huy động dựa trên 3 yếu tố: đảm bảo yêu cầu HĐ kinh

doanh, mức độ an toàn, chi phí.

2. Vốn vay: vay NHTW, TCTD #

a. Chiếm tỷ trọng nhỏ, đáp ứng yêu cầu thiếu hụt tạm thời.

b. Cung cấp thanh khoản cho NHTM

3. Vốn chủ sở hữu: chiếm tỷ trọng nhỏ (< 10%), tỷ lệ ổn định cao. Đóng vai trò quan

trọng: Đảm bảo an toàn trong hđkd, cơ sở tổ chức các hđkd của NH, điều chỉnh hđkd

của NH, thể hiện uy tín, hình ảnh của NH.

+ Thu nhập lãi: là tiền lãi và phí thu được từ hoạt động cho vay và đầu tư ck (tỷ trọng lớn

trong tổng nguồn thu, rủi ro cao, phụ thuộc nhiều vào biến động lãi suất)

+ Thu nhập ngoài lãi: thu từ kinh doanh ngoại tệ, phí chuyển tiền (dịch vụ), thanh toán…

(tỷ trọng nhỏ, rủi ro thấp, ít phụ thuộc vào diễn biến lãi suất thị trường)

+ Chi phí trả lãi: là tiền lãi trả cho các nguồn vốn huy động và đi vay của NH (tỷ trọng lớn)

+ Chi phí ngoài lãi: CF trả lương CNV, khấu hao TSCĐ, chi phí mua ngoài…chi phí dự

phòng rủi ro (tỷ trọng nhỏ, ít phụ thuộc vào biến động lãi suất)

hương 2: Nguồn vốn của NHTM

+ Vốn của NHTM là những giá trị tiền tệ do NHTM tạo lập, huy động được dùng để đầu

tư, cho vay hoặc thực hiện các dịch vụ kinh doanh khác nhằm mục tiêu sinh lời.

+ 4 Vai trò nguồn vốn NHTM:

1. Cơ sở để NH tổ chức mọi hđkd

2. Quyết định quy mô hoạt động tín dụng và các hoạt động khác của NH

3. Quyết định năng lực thanh toán, đảm bảo uy tín, hình ảnh của NH trên thương trường

4. = 1 + 2 + 3. Quyết định năng lực cạnh tranh của NH

1. VỐN TIỀN GỬI: được dùng làm vốn kinh doanh, NH phải dự trữ một phần đảm bảo

khả năng thanh toán, ảnh hưởng đến chi phí (khoản dự trữ không sinh lời) và các rủi ro của NHTM. + 3 Vai trò: K54 Page 6

1. Đối với Khách hàng – tạo điểm sinh lời, có được lãi suất khi gửi tiền

2. Đối với Ngân hàng – có vốn để kinh doanh

3. Đối với nền Kinh tế - thu hút, tập trung và phân bổ vốn + Gồm 2 loại: 1. Vốn tiền gửi

: không kỳ hạn, có kỳ hạn, tiết kiệm

2. Vốn thông qua phát hành giấy tờ có giá

– khi huy động không đủ sẽ dùng cách này,

lãi suất huy động cao hơn vốn tiền gửi ở trên, Khách hàng có thể chuyển nhượng

được – Kỳ phiếu, chứng chỉ tiền gửi (thường trong ngắn hạn), trái phiếu NH (huy

động vốn trong dài hạn)

2. VỐN PHI TIỀN GỬI gồm: Vốn đi vay và Vốn khác (vốn đại lý ủy thác, vốn trong thanh toán)

2.1 Vốn Đi Vay (thanh khoản): vay NHTW, các TCTD #. Độ ổn định cao hơn vốn huy

động vì chủ thể cho vay uy tín hơn.

+ Vai trò: Đáp ứng thanh khoản tạm thời, giải quyết nhanh nhu cầu vay vốn với khối lượng lớn.

+ 3 hình thức Vay từ NHTW:

1. Tái chiết khấu (mua đứt bán đoạn)

2. Cho vay theo hợp đồng tín dụng

3. Cầm cố giấy tờ có giá (giữ hộ)

+ 3 hình thức vay từ NHTM #:

1. Vay qua đêm (nhu cầu chi trả bất thường, thời hạn ngắn) 2. Vay kỳ hạn

3. Vay theo hợp đồng gia hạn

2.2 Vốn Phi Tiền Gửi Khác: Tính ổn định không cao, chi phí thấp. Vốn được hình thành

trong quá trình cung cấp dịch vụ cho khách hàng (vốn trong thanh toán và nghiệp vụ đại lý

– các tổ chức phi lợi nhuận). Vd: 50k khi mở tài khoản.

3. VỐN TỰ CÓ: là những giá trị tiền tệ do NH tạo lập và thuộc sở hữu riêng của NHTM

gồm: Vốn tự có cơ bản và Vốn tự có bổ sung (1 số công cụ nợ có thời hạn dài đáp ứng đủ tiêu chuẩn)

a. Tỷ trọng thấp (5 – 10% trong tổng Nguồn vốn), con số tuyệt đối lớn K54 Page 7

b. Thuộc sở hữu của NHTM, NHTM không có nghĩa vụ hoàn trả - tính ổn định cao

+ 3 vai trò của Vốn tự có:

1. Bảo vệ: Bù đắp rủi ro, đảm bảo an toàn cho NH trước nguy cơ phá sản. Đảm

bảo khả năng chi trả. Bảo vệ tiền gửi của KH

2. Hoạt động: Thể hiện rõ nét khi mới thành lập NH – cấp tín dụng, đầu tư, hùn vốn, góp vốn liên doanh.

3. Điều chỉnh: Mức độ an toàn trong hoạt động. Giới hạn mức độ hoạt động

(quy định NH không được đầu tư quá 50% VTC vào Cơ sở hạ tầng. Không

được cho vay vượt quá 15% VTC với 1 đối tượng khách hàng). Điều chỉnh

đối tượng KH, sản phẩm đưa ra thị trường.

+ Vốn tự có cấp 2: Nguồn vốn bổ sung – là biện pháp NH NN nới lỏng cho NHTM trong

việc đảm bảo vốn pháp định.

a. 50% giá trị tăng thêm của TSCĐ được định giá lại

b. 40% giá trị tăng thêm của các loại chứng khoán đầu tư được được định giá lại

c. Công cụ nợ thỏa mãn điều kiện theo luật định

d. Dự phòng chung: tối đa bằng 1,25% tổng TS có rủi ro

+ Vốn tự có không chênh lệch nhiều so với VCSH vì không phải công cụ nợ nào cũng được là VTC bổ sung

+ Vốn điều lệ tối thiểu phải bằng Vốn pháp định

+ Vốn pháp lý là mức vốn NHTM phải nắm giữ theo yêu câu của cơ quan giám sát để

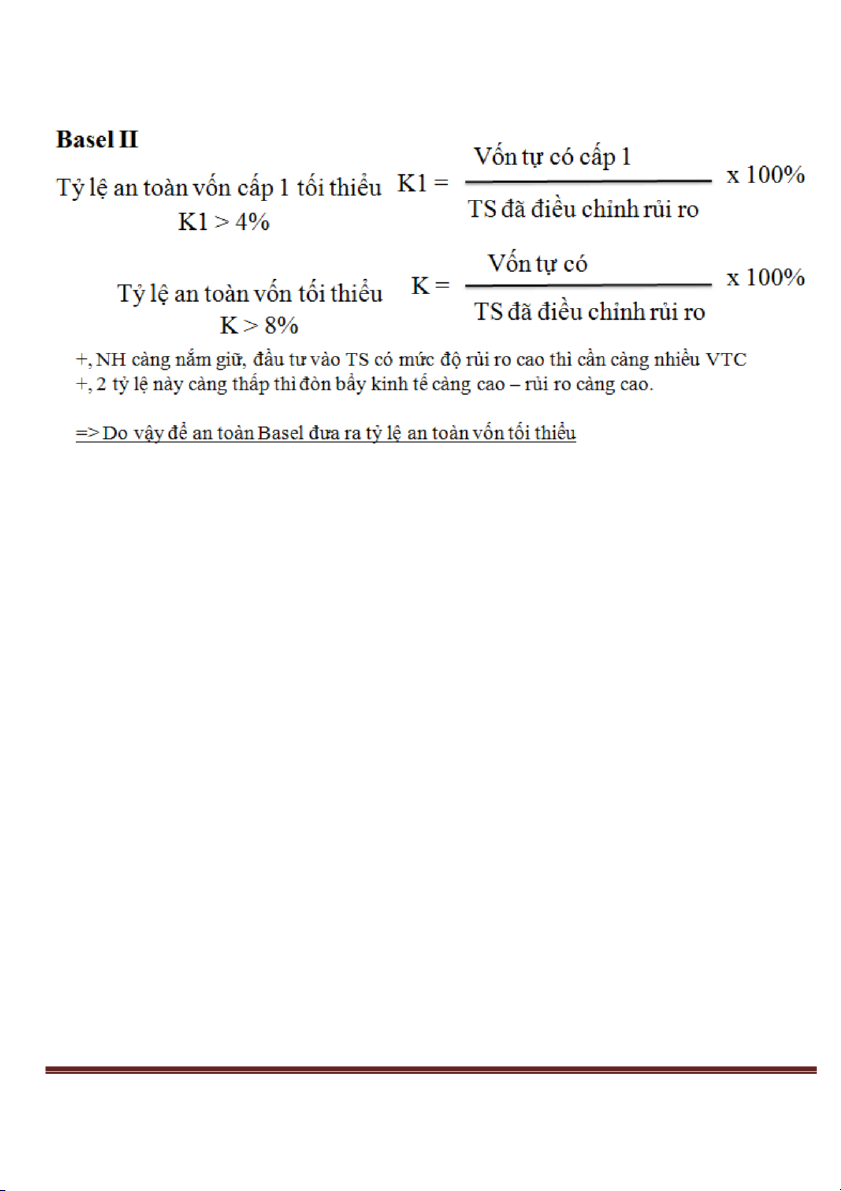

chống đỡ rủi ro phá sản – theo tỷ lệ K (an toàn vốn tối thiểu) – Basel

+ Vốn điều lệ do các CSH đóng góp và được ghi vào điều lệ hoạt động của Ngân hàng K54 Page 8

+ Vốn pháp định là mức vốn tối thiểu phải có để thành lập NH do pháp luật qui định. +

: tỷ lệ an toàn vốn tối thiểu 8%. Ở VN là 9% do cách tính rủi ro của VN #. Basel III

Nước ngoài họ tính rủi ro thị trường, rủi ro hoạt động, rủi ro tín dụng. VN chỉ tính đến rủi ro tín dụng .

+ Các nhân tố ảnh hưởng đến biện pháp tạo vốn của NHTM: 1. Nhân tố khách quan:

a. Hành lang pháp lý (qui định pháp luật)

b. Kinh tế (thu nhập) , Chính trị (ổn định hay chiến tranh) - ảnh hưởng vốn tiền

gửi. Xã hội (qui mô dân số)

c. Tâm lý và thói quen tiêu dùng (tích trữ, dùng tiền mặt, nhu cầu hưởng lãi, mua hàng chợ)

d. Công nghệ (công ty fintech) 2. Nhân tố chủ quan:

a. Sản phẩm, mạng lưới, lãi suất và dịch vụ gia tăng giá trị

b. Cơ sở vật chất, nhân sự, chất lượng phục vụ, danh tiếng của Ngân hàng

+ Động cơ gửi tiền của Khách hàng: an toàn, lãi suất, chất lượng dịch vụ (thanh toán, tiện

lợi, mất ít thời gian, chi phí)

+ 3 Biện pháp tạo Vốn tiền gửi: 1. Kinh tế (lãi suất)

2. Kỹ thuật (cơ sở vc, quy trình, thủ tục, sản phẩm, mạng lưới) K54 Page 9

3. Tâm lý (an tâm, nhu cầu, uy tín của NH)

+ 2 Biện pháp tạo Vốn phi tiền gửi:

1. Tham gia các tổ chức, hoạt động của NH NN

2. Mở rộng vốn từ các TCTD # (cam kết song phương, củng cố uy tín, tham gia các thị trường) + Tạo Vốn tự có:

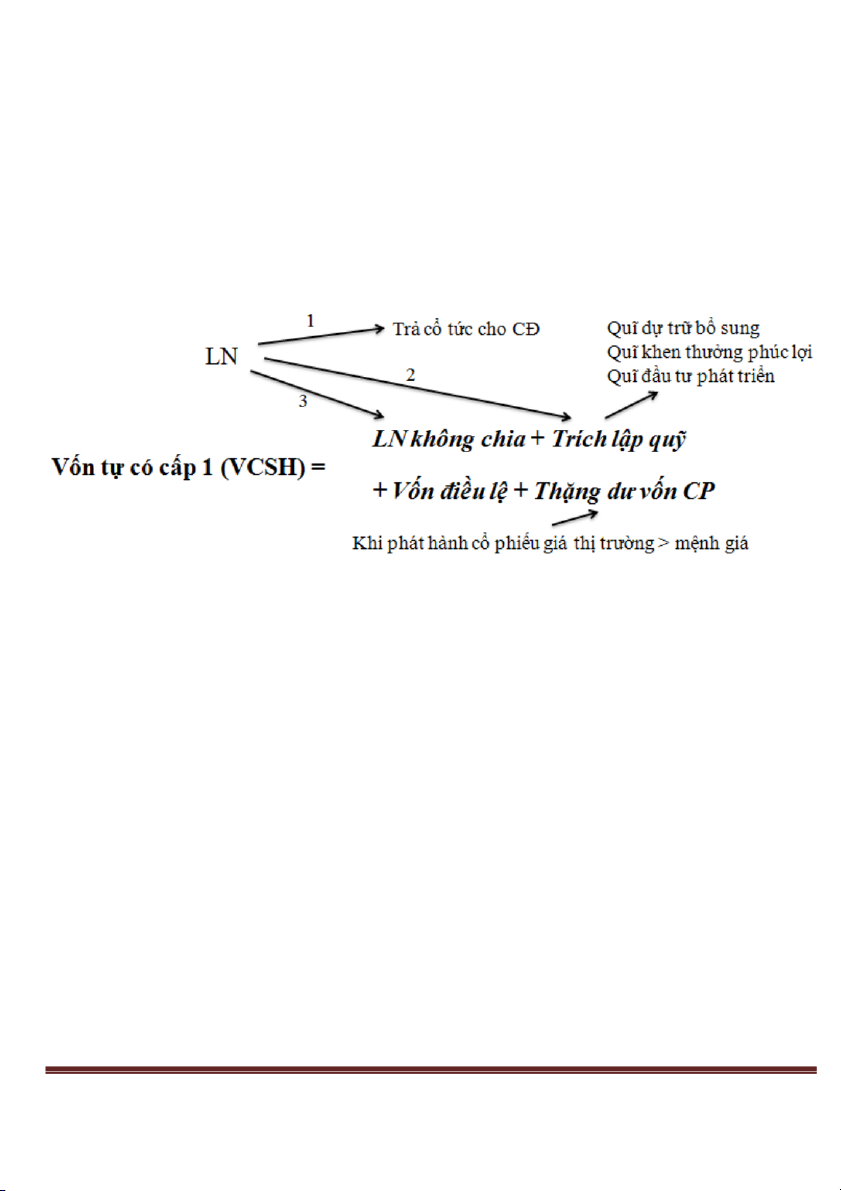

1. Từ nguồn nội bộ

: (LN giữ lại) – 1 phần từ LN sau thuế

a. Bị giới hạn bởi qui mô (LNst, qui mô của NH)

b. Ngân hàng chủ động, không tốn chi phí phát hành TP, CP

2. Từ nguồn bên ngoài

: NH phát hành thêm ck trên thị trường để thu hút người đầu tư

góp vốn. Ít bị giới hạn về quy mô, gia tăng VTC với quy mô lớn. Phụ thuộc diễn

biến thị trường. Ảnh hưởng đến lợi ích cổ đông hiện hữu, tốn kém chi phí. K54 Page 10

hương 3: Hoạt động tín dụng của NHTM

+ Tín dụng không phải chỉ là hoạt động cho vay mà còn có thể là: Bảo lãnh (uy tín) – cho

Dn mua hàng trả chậm của Dn nước ngoài. Cho thuê Tài sản.

+ Tín dụng Ngân hàng – NH đóng vai trò là người cho vay: là quan hệ kinh tế trong đó có

sự chuyển nhượng tạm thời 1 lượng giá trị từ người cho vay (NH) sang người đi vay (cá

nhân, tổ chức KT) để thu về 1 lượng giá trị > lượng giá trị ban đầu sau 1 khoảng thời gian nhất định.

+ 4 Đặc điểm của Tín dụng NH:

1. Dựa trên cơ sở lòng tin (NH tin vào khả năng trả nợ và sự sẵn lòng trả nợ của KH)

2. Sự chuyển nhượng có thời hạn

3. Nguyên tắc hoàn trả cả gốc và lãi

4. Tiềm ẩn rủi ro (rủi ro tín dụng, hoạt động) + 2 Nguyên tắc:

1. Sử dụng vốn vay đúng mục đích đã thỏa thuận trong hợp đồng tín dụng (vì mục đích

khác NH chưa thẩm định – rủi ro – sự hoàn trả của KH. Kể cả khi KH có thu nhập

nhiều thì NH đã cho vay theo lãi suất cũ, không được lợi gì. Quán triệt nguyên tắc

này NH sẽ quản lý dòng vốn tốt hơn – phát triển kinh tế ngành theo chỉ đạo của NN)

2. Hoàn trả nợ gốc và lãi vốn vay đúng thời hạn đã thỏa thuận (đúng hạn và đủ lượng) -

ảnh hưởng đến LN của NH, hoàn thành nghĩa vụ đối với người gửi tiền tại NH – rủi ro thanh khoản.

+ 5 Điều kiện cấp Tín dụng:

1. KH có đủ tư cách pháp lý (Quan trọng

2. Mục đích sử dụng vốn vay hợp pháp tiên quyết)

3. Có năng lực TC đảm bảo trả nợ đúng hạn

4. Có DA ĐT, Phương án khả thi và hiệu quả

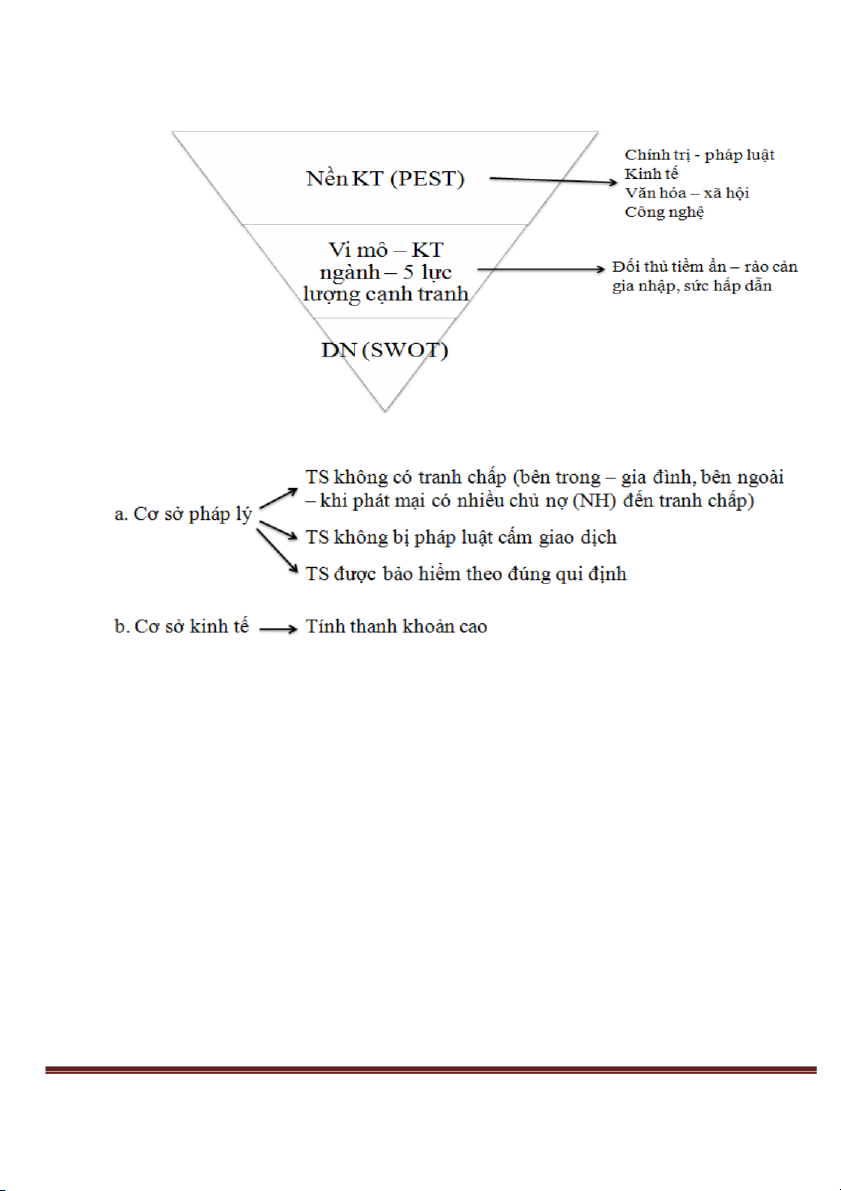

5. Thực hiện đảm bảo khoản vay theo quy định (DA ĐT,TS đảm bảo, TS # của ng vay)

+ 3 Vai trò của Tín dụng ngân hàng:

1. Thúc đẩy quá trình tái sản xuất mở rộng, nâng cao hiệu quả kinh tế

2. Vai trò quan trọng trong tổ chức điều hòa lưu thông tiền tệ

3. Thúc đẩy quá trình tích tụ, tập trung vốn nhàn rồi, nâng cao hiểu quả sử dụng vốn K54 Page 11

+ Phân loại Tín dụng: 1. Thời hạn:

a. TD ngắn hạn (< 1 năm): tài trợ cho vốn lưu động (Dn), cho vay tiêu dùng (cá nhân)

b. TD trung hạn (1 – 5 năm): cho vay đầu tư TSCĐ

c. TD dài hạn (> 5 năm): cho vay dự án qui mô lớn 2. Đối tượng:

a. TD vốn lưu động – thường là ngắn hạn

b. TD vốn cố định – thường là dài hạn

3. Mức độ sử dụng vốn:

a. TD sản xuất và lưu thông hàng hóa (Dn) b. TD tiêu dùng (cá nhân)

+ Quy trình Tín dụng là toàn bộ quy tắc, quy định mà NH đặt ra được thực hiện mang

tính bắt buộc theo 1 trình tự nhất định nhằm đạt được mục tiêu trong hoạt động tín dụng

(LN, an toàn) mà NH đã hoạch định.

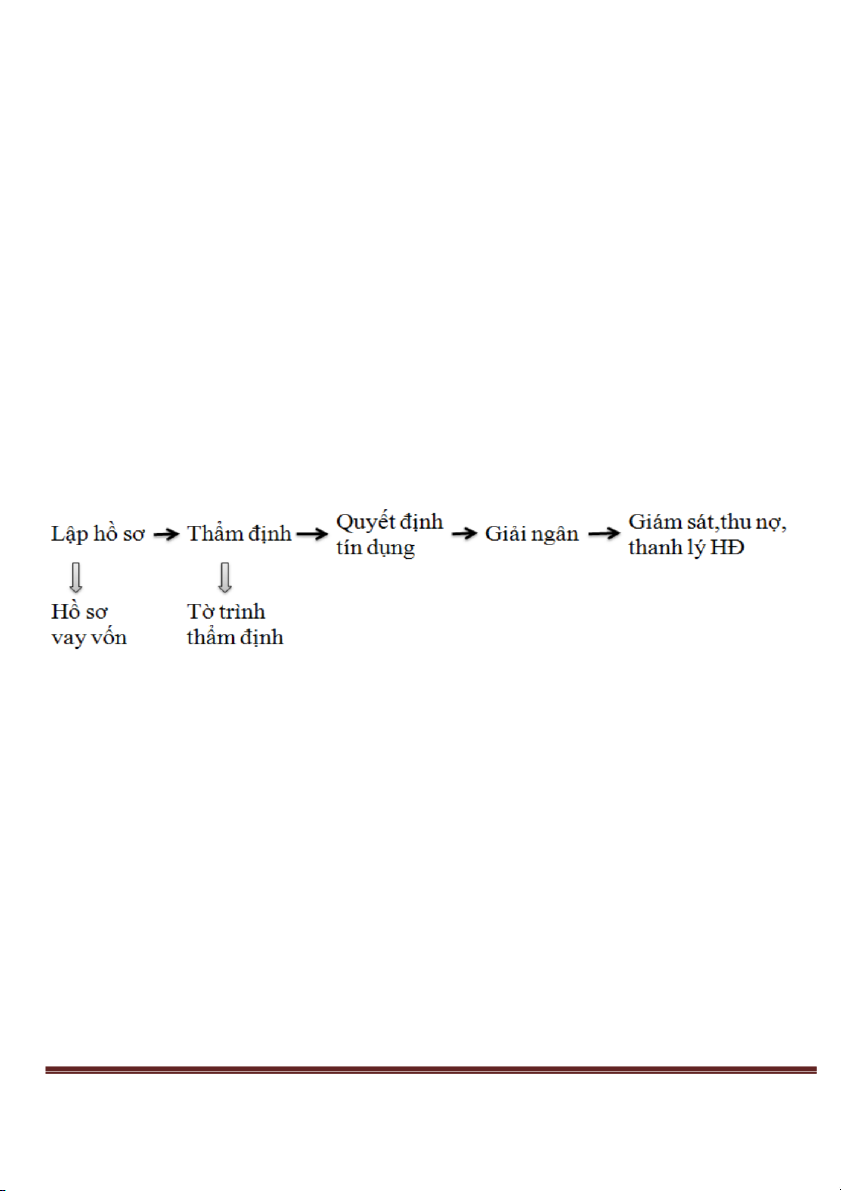

+ Quy trình tín dụng gồm 5 bước:

+ Phân tích tín dụng: theo mô hình 5C

1. Character: Năng lực pháp lý, uy tín, tính cách KH (Kỹ năng phỏng vấn của nv quan

hệ khách hàng – đặt câu hỏi, quan sát, lắng nghe)

2. Capital: Vốn, năng lực tài chính. Với cá nhân – thu nhập có thường xuyên, ổn định?

Mức chi tiêu? Đối với Dn thì xem xét Báo cáo tài chính.

a. Vốn lưu động ròng = Nợ dài hạn + VCSH – TS dài hạn. Là phần VCSH và nợ

dài hạn tài trợ cho TS ngắn hạn. b. Các hệ số tài chính

3. Capacity: Năng lực kinh doanh K54 Page 12

a. Thị trường và sản phẩm (thị phần, danh mục sản phẩm, hệ thống phân phối)

b. Nguồn lực – Vật chất (TSCĐ vô hình, hữu hình, nguồn cung ứng nvl), Nhân lực, Tài chính

c. Năng lực quản lý – trình độ kinh nghiệm của ban lãnh đạo? thiện chí trả nợ - sự chính trực?

4. Condition: Môi trường kinh doanh

5. Collateral: Đảm bảo tín dụng

+ Mục đích của đảm bảo tín dụng: i.

Giúp NH có nguồn thu nợ thứ 2 ii.

Gắn trách nhiệm vật chất của KH trong quá trình sử dụng vốn iii.

Bổ sung điều kiện để KH được vay vốn

+ Thế chấp (chuyển giao giấy tờ, không chuyển quyền sử dụng) #

Cầm cố (chuyển giao

quyền sở hữu, chuyển giao TS)

+ Quyết định tín dụng:

1. Quyền phán quyết tín dụng: K54 Page 13

a. Phân quyền theo các cấp

b. Tập trung vào 1 người hoặc một số người đứng đầu (Hội động TD)

2. Mức cho vay phụ thuộc vào 3 yếu tố:

a. Nhu cầu cần thiết và hợp lý của KH b. Vốn của ngân hàng

c. Giới hạn cho vay tối đa: phụ thuộc 3 yếu tố

i. VTC của NH – max 15% VTC đối với 1 đối tượng KH

ii. Giá trị Tài sản đảm bảo (70 – 80% giá trị) iii. VTC của khách hàng

3. Thời hạn cho vay phụ thuộc vào 3 yếu tố:

a. Cơ sở pháp lý – thời hạn cho vay < thời gian tồn tại của Dn

b. Khả năng, tính chất nguồn vốn của NH

c. Thời gian KH cần sử dụng tiền vay

4. Lãi suất cho vay phụ thuộc vào: lãi suất huy động, chi phí hoạt động, mức bù rủi ro

(thể hiện rủi ro dự án đó là bảo nhiêu), LN dự kiến.

+ Giải Ngân: là nghiệp vụ cấp tiền cho KH trên cơ sở mức TD đã cam kết theo hợp đồng.

Phải đảm bảo nguyên tắc: Sự vận động Tín dụng gắn liền với sự vận động của Hàng hóa

phải có hàng hóa đối ứng.

- Có thể giải ngân bằng:

1. Chuyển khoản (1 lần giải ngân > 100 triệu)

2. Tiền mặt (1 lần giải ngân < 100 triệu)

+ Thanh lý tín dụng: là quá trình giải trừ các nghĩa vụ và quyền lợi của các chủ thể tham

gia quan hệ Hợp đồng tín dụng.

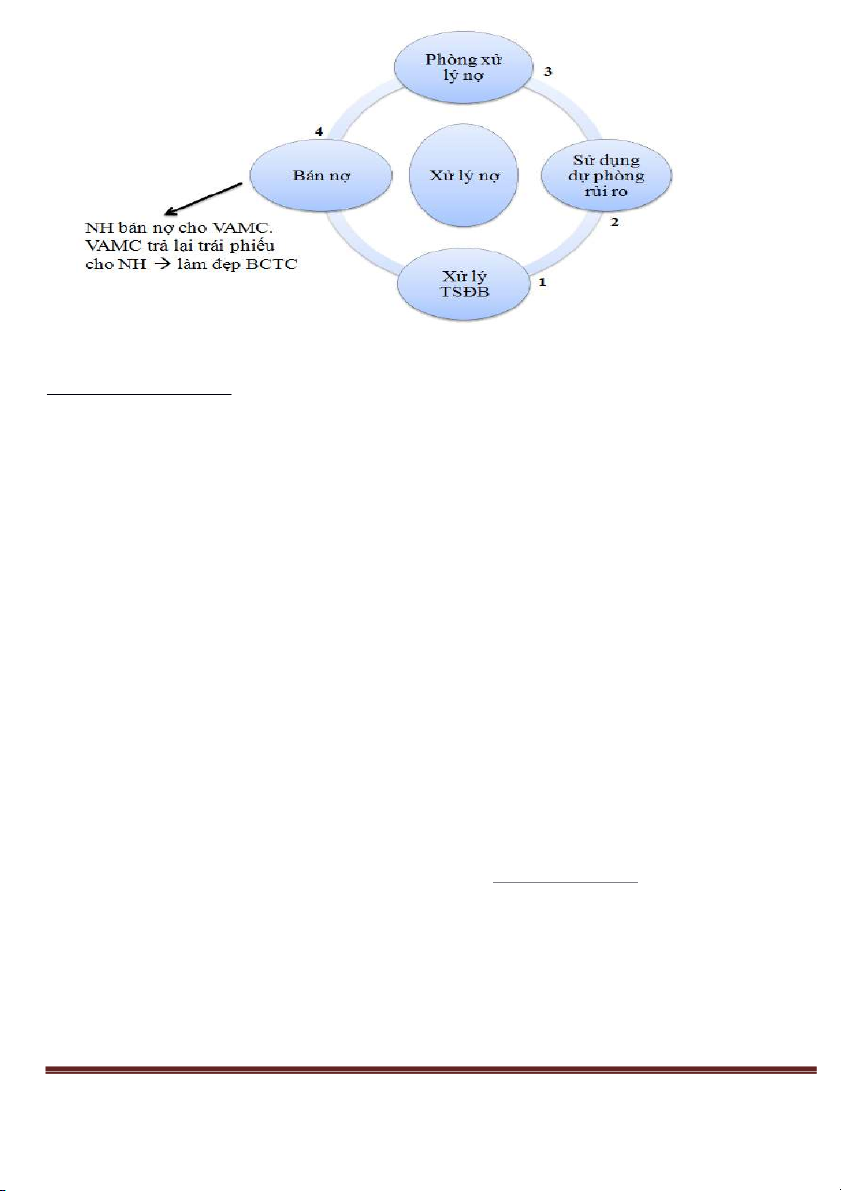

+ Thu nợ hoặc Cơ cấu lại thời hạn trả nợ - những khoản vay này không được xếp vào

nhóm nợ đủ tiêu chuẩn.

- Cơ cấu lại thời hạn trả nợ:

Gia hạn nợ (lùi việc trả nợ trong vài ngày)

Điều chỉnh kỳ hạn nợ (1 tháng 2 tháng…) K54 Page 14

+ Các Sản phẩm tín dụng của NHTM: 1. Sản phẩm cho vay

1.1. Chiết khấu: NH mua lại giấy tờ có giá ngắn hạn – NH phải xem xét hối phiếu, khả năng trả nợ của A và B

1.2. Bao thanh toán: Người bán bán khoản phải thu cho NH

- Bao thanh toán đảo chiều: Người mua yêu cầu NH trả nợ hộ và chịu lãi

1.3.Thấu chi: là phương thức tài trợ ngắn hạn, trong đó NH cho khách hàng được quyền

chi vượt số dư trên TK vãng lai (Là tk khách hàng được gửi tiền vào để chi tiêu, thanh

toán, bình thường dư có. Khi tiêu âm thì được cấp Hạn mức TD (dư nợ)) của mình trong

phạm vi số tiền và thời hạn nhất định.

1.4. Cho vay theo HMTD: sử dụng TK tiền vay Dn được phép vay tới 1 mức dư nợ tối đa

theo hạn mức mà NH xác định. Vd: HM = 100 triệu – có thể vay nhiều lần miễn là tổng số lần vay không quá HMTD

a. Quản lý tín dụng: Theo hạn mức

b. Đối tượng khách hàng: Dn có nhu cầu vay vốn thường xuyên, kinh doanh ổn định, có uy tín đối với NH.

c. Cần 1 bộ hồ sơ vay vốn, lãi cao hơn sản phẩm Cho vay từng lần

1.5. Cho vay từng lần:

a. KH mới thiết lập quan hệ với NH, có nhu cầu vay vốn từng lần (mỗi lần vay cần 1 bộ hồ sơ vay vốn).

b. Quản lý tín dụng: theo doanh số cho vay K54 Page 15

1.6. Cho vay trung dài hạn: Khoản vay lớn, thời hạn dài – rủi ro cao, lãi suất cao

a. Cho vay hợp vốn (nhiêu NH cho vay 1 dự án) b. Cho vay dự án đầu tư

1.7. Cho vay tiêu dùng: tài trợ cho nhu cầu chi tiêu của cá nhân, hộ gia đình. Quy mô hợp

đồng nhỏ, chi phí tổ chức cho vay lớn, rủi ro lớn – lãi suất cho vay cao. Nhu cầu tiêu dùng

của KH thường phụ thuộc vào chu kỳ kinh tế, ít co giãn với lãi suất.

1.8. Cho vay kinh tế hộ

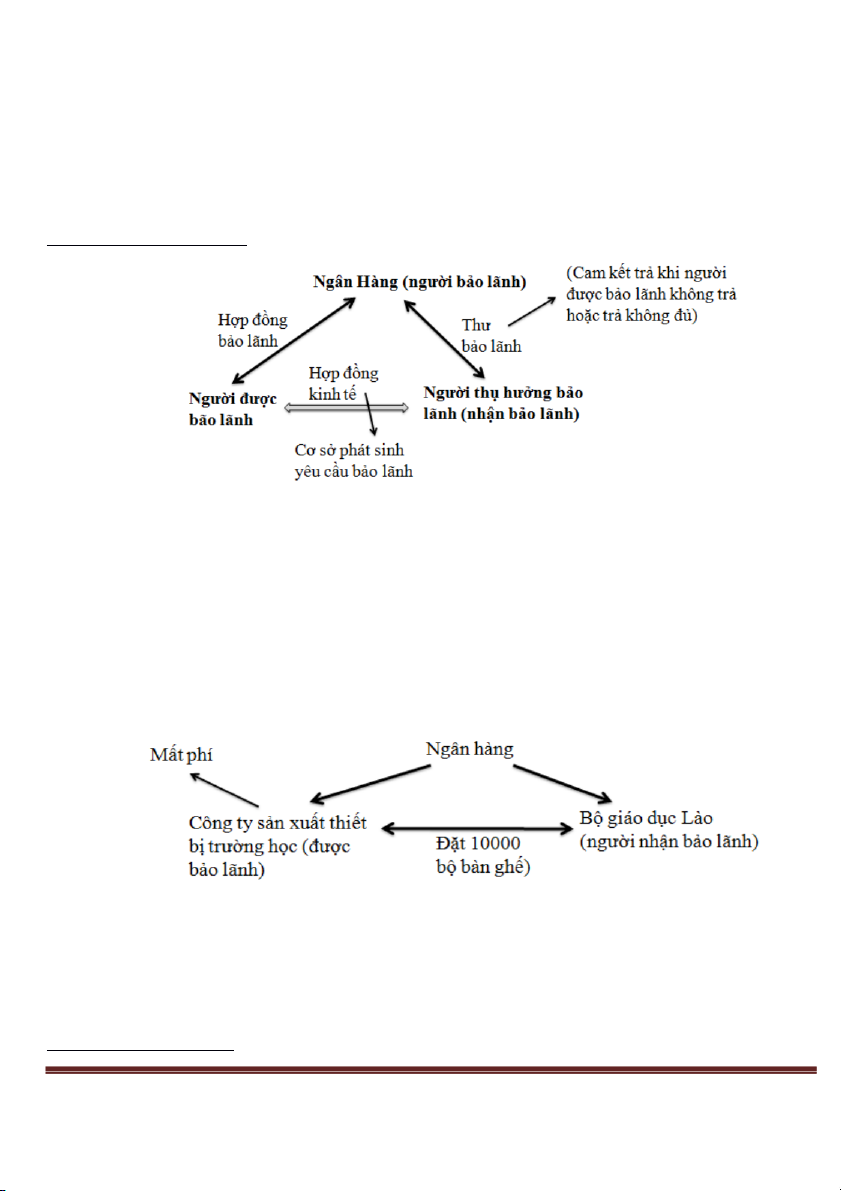

2. Bảo lãnh ngân hàng

2.1. Bảo lãnh vay vốn: NH với bên Nhận bảo lãnh – trả nợ thay cho khách hàng. Thường

liên quan đến mua bán XNK (mua trả chậm của Dn nước ngoài)

2.2. Bảo lãnh thanh toán: NH với bên Nhận bảo lãnh (người bán) về việc thực hiện thanh toán…

2.3. Bảo lãnh dự thầu: NH cam kết với bên Mời thầu – đảm bảo nghĩa vụ tham gia dự thầu của khách hàng.

2.4. Bảo lãnh thực hiện hợp đồng: Cam kết NH với bên Nhận bảo lãnh (bên đặt hàng).

2.5. Bảo lãnh đảm bảo chất lượng sản phẩm: Cam kết giữa NH với bên Nhận bảo lãnh K54 Page 16

2.6. Bảo lãnh hoàn thanh toán: Cam kết của NH với bên Nhận bảo lãnh (người mua

hàng, người hưởng dịch vụ) về việc đảm bảo nghĩa vụ hoàn trả tiền ứng trước của khách

hàng (người bán, cung cấp dịch vụ) theo đúng hợp đồng đã ký kết.

3. Cho thuê tài chính

+ Cho thuê là một thỏa thuận giữa bên cho thuê và bên đi thuê, trong đó tách rời quyền Sở

hữu và quyền Sử dụng tài sản. Cho thuê Tài chính là hình thức tài trợ vốn trung và dài

hạn, trong đó theo yêu cầu sử dụng của bên đi thuê, bên cho thuê tiến hành mua TS và

chuyển giao TS cho bên đi thuê sử dụng.

a. Bên đi thuê có nghĩa vụ thanh toán tiền thuê cho bên Chủ sở hữu trong thời hạn thuê theo mức đã thỏa thuận

b. Hai bên không được phép hủy bỏ hợp đồng. Sau khi kết thúc thời hạn thuê, bên đi

thuê phải trả lại TS hoặc xử lý theo thỏa thuận hợp đồng hay theo ý chí của bên CSH

c. Trách nhiệm bảo trì, đóng bảo hiểm và thuế TS – bên đi thuê chịu trách nhiệm. Bên

đi thuê chịu phần lớn các rủi ro liên quan đến TS (kể cả rủi ro không phải do mình gây ra)

+ Cho thuê TC 2 bên (bên thuê và bên cho thuê)

+ Cho thuê TC 3 bên (có thêm nhà sản xuất hoặc nhà cung cấp) - phổ biến hơn CTTC 2 bên

+ Cho thuê TC liên kết: có nhiều bên tài trợ cho một người thuê – phân tán rủi ro hoặc tài

sản thuê có giá trị lớn vượt quá khả năng tài trợ của 1 công ty CTTC

+ Cho thuê TC hợp tác - có sự tham gia của 4 bên: người đi thuê, người cho thuê, người

cho vay (NH, công ty BH, quỹ đầu tư) và nhà cung cấp thiết bị.

+ Cho thuê TC giáp lưng: là phương thức trong đó được sự đồng ý của người cho thuê,

người đi thuê thứ nhất cho người thuê thứ 2 thuê lại TS mà mình đã thuê.

hương 4: Hoạt động Đầu tư tài chính NHTM

+ Đầu tư tài chính là nghiệp vụ NH sử dụng 1 phần giá trị tiền tệ do mình tạo lập để mua

sắm, nắm giữ các Tài sản tài chính (cổ phiếu, kỳ phiếu, trái phiếu) thực hiện các mục tiêu

của mình (tăng thu nhập, đa dạng hóa danh mục sp, phân tán rủi ro trong kinh doanh). + 4 Đặc điểm:

1. Mang lại thu nhập và chiếm tỷ trọng lớn thứ 2 của NHTM

2. Giao dịch khối lượng lớn trong khoảng thời gian ngắn

3. Chi phí tổ chức đầu tư thấp K54 Page 17

4. Dễ dàng thay đổi cơ cấu, thời hạn, đối tượng, loại hình đầu tư.

+ Chính sách đầu tư:

1. Đầu tư thụ động: dựa vào chính sách đã định từ trước, không phụ thuộc vào biến động giá chứng khoán

a. Chính sách Lựa chọn kỳ hạn

i. CS hạn dài: hướng đến thu nhập, ck có kỳ hạn 5 – 10 năm

ii. CS kỳ hạn ngắn: hướng đến thanh khoản, ck có kỳ hạn < 1 năm

iii. Chính sách Barbell: kết hợp giữa ngắn hạn và dài hạn, các ck ngắn hạn

và dài hạn với tỷ phần lớn hơn các ck trung hạn.

b. Chính sách Chia đều kỳ hạn: trải đều nguồn vốn đầu tư cho một số kỳ hạn cụ

thể trong phạm vi đầu tư. Vừa đạt được tính thanh khoản, thu nhập, phân tán

rủi ro và đa dạng danh mục.

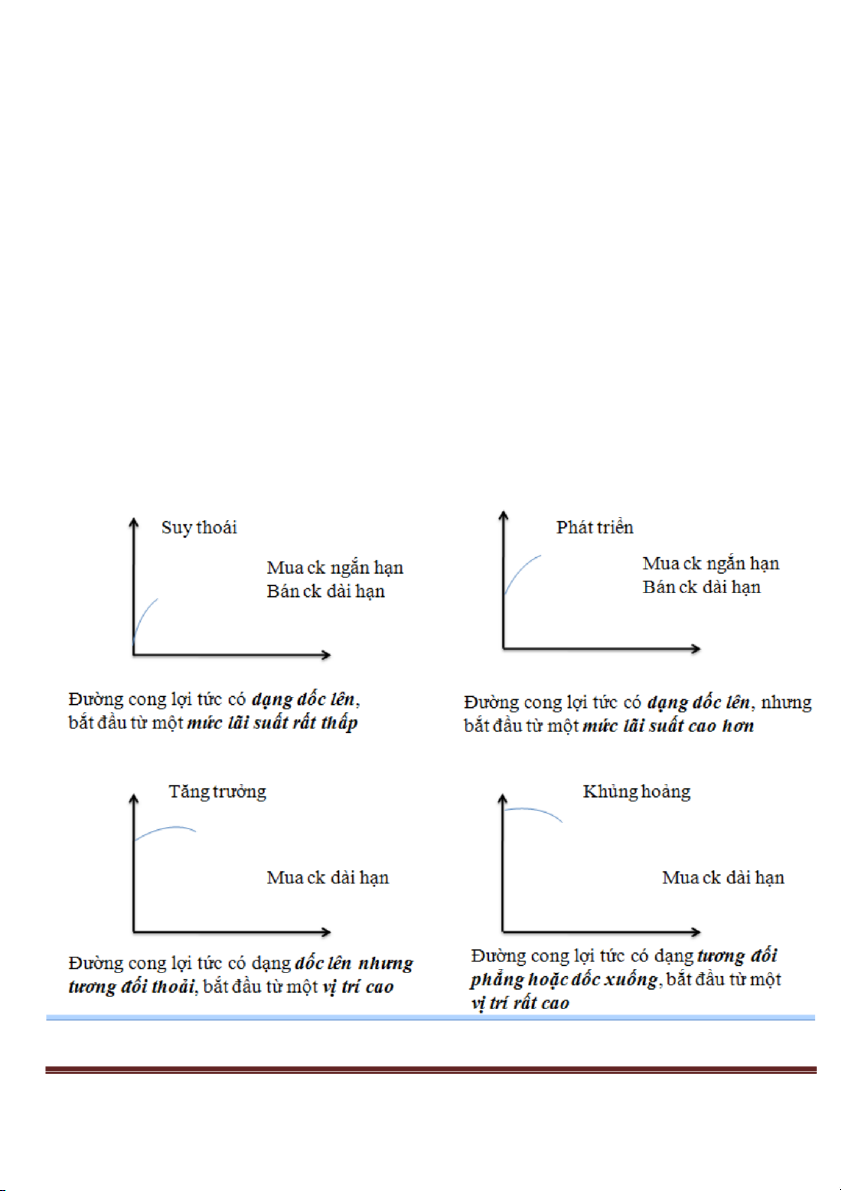

2. Đầu tư chủ động: dựa trên phân tích đường cong lãi suất, dựa vào biến động giá,

phán đoán giá chứng khoán trong tương lai. Phụ thuộc vào biến động của thị trường.

a. Đường cong lãi suất căn cứ vào chu kỳ nền kinh tế

b. Thừa nhận 2 giả định: giá ck biến động ngược chiều lãi suất, ck càng dài hạn

thì biên độ tăng hoặc giảm giá càng lớn.

c. 4 giai đoạn của nền kinh tế: suy thoái, phát triển, tăng trưởng, khủng hoảng K54 Page 18

hương 5: Các sản phẩm dịch vụ khác của NHTM

+ Thẻ ghi nợ: Hết tiền, hết tiêu

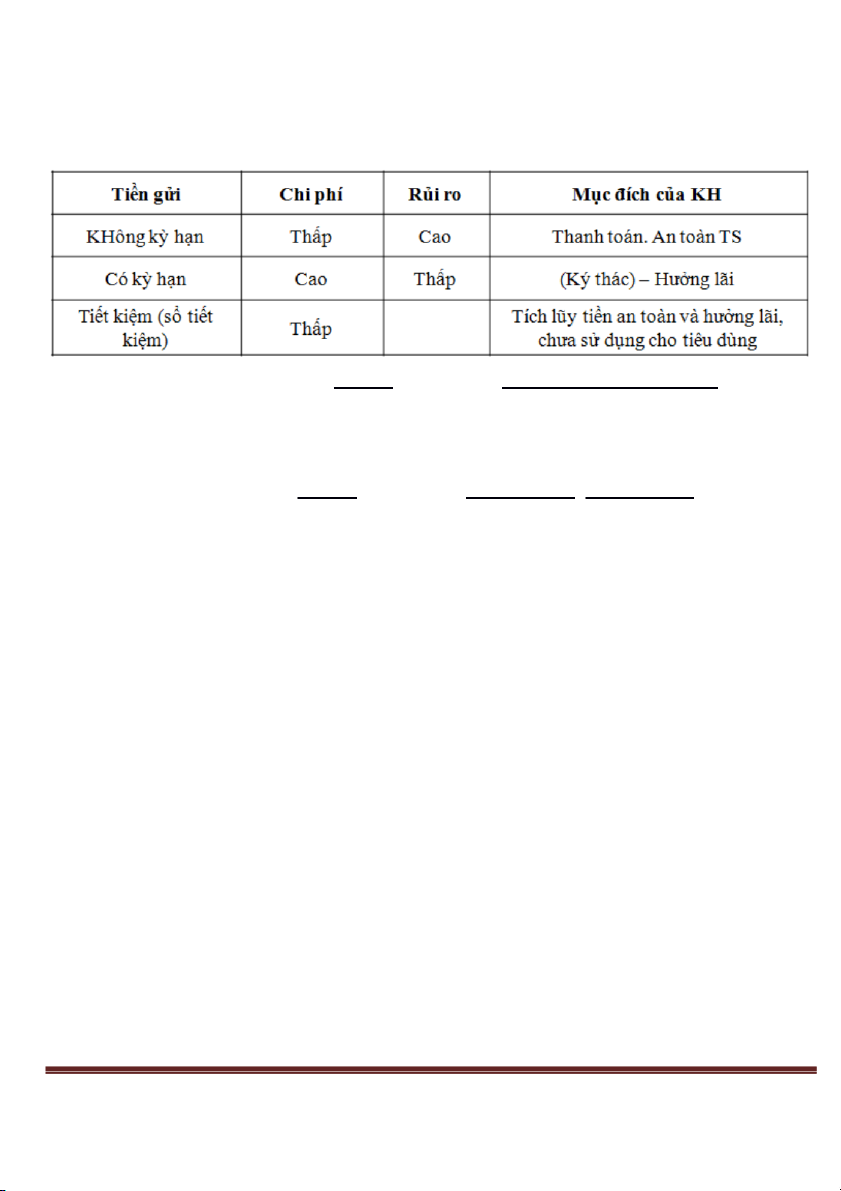

+ Thẻ tín dụng: Tiêu trước, trả sau ổ sung + Vốn tiền gửi

+ Tiền gửi không kỳ hạn: Muốn thu hút thì NH phải tăng Khả năng thanh toán a. Tiền gửi thanh toán

b. Tiền gửi phi giao dịch (không phục vụ thanh toán) – dành cho Dn K54 Page 19 a. Tiền gửi có kỳ hạn

b. Tiền gửi báo rút (rút phải báo trước)

+ Tiền gửi Tiết kiệm: Thường dành cho khách hàng cá nhân, hộ gia đình

a. Tiết kiệm không kỳ hạn

b. Tiết kiệm có kỳ hạn (lãi suất cao hơn gửi tiết kiệm không kỳ hạn)

+ Tiền gửi tiết kiệm và Tiền gửi có kỳ hạn không được dùng để thanh toán

+ Ủy nhiệm chi người trả tiền lập lệnh thanh toán theo mẫu gửi cho NH nơi mình mở tài

khoản, yêu cầu trích một số tiền trên tài khoản trả cho người thụ hưởng.

+ Vốn tiền gửi (đối tượng gửi tiền là những người không tôn trọng cam kết lắm) # Vốn đi

vay – tổ chức tôn trọng cam kết hơn + Vốn khác gồm:

a. Vốn ủy thác – Tổ chức… ủy thác cho Ngân hàng b. Vốn trong thanh toán

+ Ủy thác là việc bên ủy thác giao vốn bằng tiền cho bên nhận ủy thác để thực hiện cho

vay, cho thuê TC, mua cổ phần, mua trái phiếu Dn, đầu tư vào dự án sx kd…

+ NHTM không được nắm giữ quá nhiều Cổ phiếu của 1 công ty (không được là cổ đông

chiến lược, không can thiệp vào hđ kd)

+ TSĐB là Bất động sản – có những rủi ro như định giá quá cao, tranh chấp.

+ Lãi suất Thấu chi > Hạn mức TD > Cho vay từng lần K54 Page 20

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

22 11 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

33 17 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

32 16 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

43 22 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

40 20