Phân biệt công ty bảo hiểm nhân thọ và công ty bảo hiểm phi nhân thọ | Tiểu luận Nguyên lý tài chính

Trong sự phát triển chung của nền kinh tế. Lĩnh vực tài chính – ngân hàng – bảo hiểm nói chung và ngành bảo hiể nói riêng cũng đã có những bước phát triển đáng kể. Doanh thu từ loại hình BH ngày càng tăng cao và ổn định. Với tính chất ưu việt riêng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Nguyên lý tài chính (VL) 1 tài liệu

Trường: Trường Đại học Văn Lang 1.5 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC VĂN LANG

KHOA TÀI CHÍNH NGÂN HÀNG TIỂU LUẬN

Môn: Nguyên lý tài chính

GVHD: Trẩm Thị Bích Lộc

ĐỀ TÀI: PHÂN BIỆT CÔNG TY BẢO H ỂM NHÂN I

THỌ VÀ CÔNG TY BẢO HIỂM PHI NHÂN THỌ Thành viên nhóm:

STT Họ và tên MSSV 1 Cao Thị Thanh Viên 197TC20593 2 Hoàng H ồ Kiều Trang 207KE25561 3 Phan Quỳnh Mai 207TC07963 4 Nguyễn Lê Thảo Vân 197TC20584

TPHCM, ngày 15 tháng 7 năm 2024 LỜI CẢM ƠN

Nhóm chúng em xin gửi lời cảm ơn chân thành đến toàn thể giảng viên Khoa Tài

chính - Ngân hàng, Trường đại học Văn Lang đã truyền đạt những kiến thức quý

báu thời gian vừa qua, tạo điều kiện thuận lợi cho em học tập và hoàn thành bài

tiểu luận cui kỳ. Đặc biệt, chúng em xin bày tỏ lòng biết ơn sâu sắc đến cô Trẩm

Thị Bích Lộc - người đã giảng dạy bộ môn này. Trong quá trình thực hiện bài

tiểu luận, cô đã dày công truyền đạt kiến thức và hướng dẫn tận tình cũng như

hỗ trợ tận tâm trong quá trình làm bài. Nhờ đó mà nhóm em có thể hoàn thành

được bài tiểu luận, tuy nhiên trong quá trình thực hiện bài tiểu luận sẽ khó tránh

khỏi những sai sót cùng với đó là khả năng lý luận cũng như kinh nghiệm thực

tiễn còn nhiều hạn chế nên bài tiểu luận này sẽ có nhiều điểm thiếu sót. Chúng

em đã c gắng vận dụng những kiến thức đã học được trong học kỳ qua để hoàn

thành bài một cách tt nht. Chúng em rt mong sự đóng góp ý kiến của cô để

được hoàn thiện và học hỏi thêm nhiều kinh nghiệm hơn. Một lần nữa, chúng em

xin trân trọng cảm ơn sự quan tâm giúp đỡ của cô trong quá trình thực hiện bài

tiểu luận này. Xin trân trọng cảm ơn! 2 MỤC LỤC

Lời cảm ơn…………………………………………………………… ……….. 2

Danh mục từ viết tắt…………………………………………………………….4

MỞ ĐẦU……………………………………………………………………….5

CHƯƠNG 1. NHỮNG VẤN ĐỀ LÝ LUẬN VỀ BẢO HIỂM NHÂN THỌ VÀ

PHI NHÂN THỌ BẢO HIỂM Ở VIỆT NAM…………………………………6

1. Khái niệm về Bảo hiểm phi nhân thọ………………………………………..6

1.1 Doanh nghiệp bảo hiểm phi nhân thọ và hoạt động kinh doanh của doanh

nghiệp bảo hiểm phi nhân thọ…………………………………………………..6

1.2 Khái niệm doanh nghiệp bảo hiểm phi nhân thọ……………………………6

1.3 Đặc điểm kinh doanh của doanh nghiệp bảo hiểm phi nhân thọ……………6

1.4 Hoạt động kinh doanh của các doanh nghiệp bảo hiểm phi nhân thọ………6

2. Khái niệm về Bảo hiểm nhân thọ…..…………………………………………7

2.1 Khái niệm doanh nghiệp bảo hiểm nhân thọ………………………………..8

2.2 Đặc điểm chính của doanh nghiệp bảo hiểm nhân thọ………………………8

2.3 Hoạt động kinh doanh của các doanh nghiệp bảo Bảo hiểm nhân thọ………8

3. Mi quan hệ giữa ngân hàng với các doanh nghiệp bảo hiểm……………….9

CHƯƠNG 2. NHỮNG ĐIỂM KHÁC NHAU GIỮA DOANH NGHIỆP BẢO

HIỂM NHÂN THỌ VÀ PHI NHÂN THỌ…………………………………….11

1.Phân biệt giữa công ty bảo hiểm nhân th

ọ và phi nhân thọ………………….11

2. Thành tựu thị trường bảo hiểm Việt Nam đã đạt được………………………12

KẾT LUẬN……………………………………………………………………14

TÀI LIỆU THAM KHẢO……………………………………………………..15 3

DANH MỤC TỪ VIẾT TẮT Chữ viết tắt Tên BHNT Bảo hiểm nhân thọ BHPNT Bảo hiểm phi nhân thọ TTBH Thị trường bảo hiểm DNBH Doanh nghiệp bảo hiêm BH Bảo hiểm 4 MỞ ĐẦU

Trong sự phát triển chung của nền kinh tế. Lĩnh vực tài chính – ngân hàng – bảo

hiểm nói chung và ngành bảo hiểm nói riêng cũng đã có những bước phát triển

đáng kể. Doanh thu từ loại hình BH ngày càng tăng cao và ổn định. Với tính cht

ưu việt riêng, các DNBH đã góp phần ổn định kinh tế xã hội thông qua công tác

bồi thường và chi trả tiền bảo hiểm, giải quyết công ăn việc làm cho hàng trăm

ngàn lao động. Hơn nữa, ở mỗi quc gia, trong mọi thời kỳ, con người luôn được

coi là lực lượng sản xut chủ yếu, là nhân t quyết định đến sự phát triển kinh tế

- xã hội. Song trong lao động và cuộc sng, con người cũng không tránh khỏi

những rủi ro như: tai nạn, m đau, bệnh tật, mt việc làm, già yếu.... và tác động

đến nhiều mặt đời sng xã hội. Vì vậy, vn đề mà ai ai cũng quan tâm đến là làm

thế nào để khắc phục hậu quả rủi ro nhằm đảm bảo cuộc sng con người. Thực

tế đã có nhiều biện pháp được áp dụng như: phòng tránh, cứu trợ, tiết kiệm,...

nhưng bảo hiểm luôn được đánh giá là biện pháp hữu hiệu nht. Thực tế cho thy

rằng, bảo hiểm xã hội và bảo hiểm y tế ra đời từ rt lâu, nhưng lại có nhiều hạn

chế trong phạm vi bảo hiểm, chưa đáp ứng được nhu cầu của xã hội. Bên cạnh

các vn đề về sức khỏe, con người còn nhiều vn đề phải quan tâm như: tht

nghiệp, thu nhập của người trụ cột bị giảm xung, người cao tuổi về hưu,... Vn

đề lúc này là phải tạo ra nguồn công cụ để mọi người có thể để dành ra từ thu

nhập và tiết kiệm chi tiêu hiện tại của mình để có thể đảm bảo cuộc sng khi có

biến c hay lúc về già. Và BH ra đời nhằm đáp ứng những nhu cầu đó của con

người. BHNT và BHPNT là loại hình của bảo hiểm thương mại, là hình thức bổ

sung cho bảo hiểm xã hội và bảo hiểm y tế, nhằm bảo đảm ổn định đời sng cho

mọi thành viên trong xã hội trước những tai nạn bt ngờ đi với thân thể, tính

mạng, sự giảm sút hoặc mt thu nhập và đáp ứng một s nhu cầu khác của người

tham gia bảo hiểm. Nó có phạm vi đi tượng tham gia rộng hơn, nguồn quỹ là

do người tham gia đóng góp, và s t ền bảo hiể i

m phụ thuộc vào những quy định

đã thỏa thuận trên hợp đồng, đồng thời là hình thức tự nguyện. Còn đi với bảo

hiểm xã hội, phí được trích từ lương theo quy định và là bắt buộc. Nhờ vậy, bảo

hiểm nhân thọ có thể thay thế cho bảo hiểm xã hội trong những trường hợp hay

khu vực mà nó không điều tiết được .Chính vì thế nhóm chúng em lựa chọn

“Phân biệt công ty bảo hiểm nhân thọ và công ty bảo hiểm phi nhân thọ” để làm bài luận giữa kỳ. 5

CHƯƠNG 1. NHỮNG VẤN ĐỀ LÝ LUẬN VỀ BẢO HIỂM NHÂN THỌ

VÀ PHI NHÂN THỌ CỦA CÁC DOANH NGHIỆP BẢO HIỂM Ở VIỆT NAM

1. Khái niệm về Bảo hiểm phi nhân thọ

Bảo hiểm phi nhân thọ là bảo hiểm tự nguyện hướng tới con người và các đi

tượng liên quan đến con người, như tai nạn, sức khỏe, hàng hóa (kho vận, tàu xe,

tàu hàng,…), nhằm đảm bảo cho các rủi ro đó.

Trên thị trường hiện nay, gói bảo hiểm này ngày càng được quan tâm nhiều

hơn so với trước kia. Các công ty bảo hiểm phi nhân thọ u quy đưa ra nhiề ền lợi

giúp ích cho Người tham gia nên nhiều người dần chú trọng đến các sản phẩm bảo hiểm này. Đặc điểm của BHPNT

- BHPNT thường là ngắn hạn.

- Tính rủi ro được bộc lộ khá rõ, tính tiết kiệm không được thể hiện.

- Đi tượng được BH có thể là tài sản, trách nhiệm dân sự hay con người.

- Ra đời và phát triển sớm hơn loại hình BHNT.

1.1 Doanh nghiệp bảo hiểm phi nhân th và ho ọ

ạt động kinh doanh của doanh nghiệp b o hi ả ểm phi nhân th ọ

1.2 Khái niệm doanh nghiệp bảo hiểm phi nhân th ọ Doanh nghiệp là tổ c ứ

h c kinh tế có tên riêng, tài sản, có trụ sở giao dịch ổn định

và được đăng ký theo pháp luật nhằm thực hiện các hoạt động kinh doanh. DNBH

là doanh nghiệp được thành lập để kinh doanh bảo hiểm nhằm mục đích sinh lời.

Theo đó, DNBH chp nhận rủi ro của người được bảo hiểm trên cơ sở bên mua

bảo hiểm đóng phí bảo hiểm để DNBH trả tiền cho người thụ hưởng khi xảy ra sự kiện bảo hiểm.

1.3 Đặc điểm kinh doanh của doanh nghiệp bảo hiểm phi nhân thọ

- DNBH phi nhân thọ có chu trình kinh doanh ngược nên tiềm ẩn nh iều rủi ro

- Các DNBH phi nhân thọ luôn có mi tương quan chặt chẽ giữa rủi ro và vn

- DNBH phi nhân thọ phải trích lập các khoản dự phòng nghiệp vụ để dự phòng

phí bảo hiểm, dự phòng bồi thường, dự phòng dao động lớn.

- Đầu tư là hoạt động quan trọng không thể thiếu trong hoạt động kinh doanh của các DNBH phi nhân thọ

1.4 H ạt động kinh doanh của các doanh nghi o

ệp bảo hiểm phi nhân thọ

Hoạt động kinh doanh của DNBH phi nhân thọ là những hoạt động trực tiếp tạo ra doanh thu nhằm mục đ

ích sinh lời cho DNBH. Hoạt động này bao gồm hoạt

động chủ yếu là kinh doanh bảo hiểm gc, kinh doanh tái bảo hiểm, quản lý quỹ

và đầu tư vn cùng với các hoạt động khác theo quy định của pháp luật.

Nhìn chung, nội dung hoạt động kinh doanh của các DNBH là tương tự nhau,

chỉ khác biệt cơ bản nht là các DNBH phi nhân thọ sẽ kinh doanh các sản phẩm

bảo hiểm phi nhân thọ và bảo hiểm sức khoẻ còn DNBH nhân thọ sẽ kinh doanh 6

các sản phẩm bảo hiểm nhân thọ và bảo hiểm sức khoẻ. Có thể chia nội dung

hoạt động của DNBH thành hai loại: Hoạt động kinh doanh và hoạt động phục

vụ kinh doanh. Hoạt động kinh doanh bao gồm: kinh doanh bảo hiểm gc; kinh

doanh tái bảo hiểm; quản lý quỹ và đầu tư vn. Bên cạnh hoạt động kinh doanh

thì các hoạt động còn lại của DNBH phi nhân thọ là hoạt động phục vụ kinh

doanh, tức là các hoạt động không trực tiếp tạo ra doanh thu cho DNBH như đề

phòng tổn tht, yêu cầu người t ứ ba bồi hoàn và các hoạt h động khác như quảng

cáo, cứu trợ, từ thiện... Kinh doanh bảo hiểm là hoạt động của DNBH nhằm mục

đích sinh lời trong đó các người mua bảo hiểm đóng phí bảo hiểm cho DNBH,

DNBH có trách nhiệm bồi thường cho những tổn tht thuộc phạm vi bảo hiểm cho người t ụ

h hưởng. Về cơ bản, kinh doanh bảo hiểm của DNBH phi nhân thọ

là kinh doanh các nghiệp vụ như bảo hiểm tài sản, trách nhiệm dân sự, bảo hiểm

sức khoẻ. Hoạt động kinh doanh bảo hiểm bao gồm kinh doanh bảo hiểm gc và

kinh doanh tái bảo hiểm. Không chỉ l kinh doan à

h bảo hiểm, với lợi thế của chu

trình kinh doanh đảo ngược, hoạt động đầu tư cũng là một hoạt động kinh doanh

quan trọng của các DNBH phi nhân thọ.

2. Khái niệm về Bảo hiểm nhân thọ

Bảo hiểm nhân thọ là một hợp đồng giữa người tham gia bảo hiểm (người được

bảo hiểm) và công ty bảo hiểm. Theo đó, công ty bảo hiểm cam kết chi trả một

khoản tiền cho người thụ hưởng (thường là người thân của người được bảo hiểm)

khi người được bảo hiểm qua đời hoặc sau một khoảng thời gian nht định, tùy

thuộc vào loại hợp đồng bảo hiểm.

BHNT là một trong những loại hình bảo hiểm ra đời khá sớm, xut hiện lầu đầu

tiên ở London (ANH) vào năm 1583. Đặc điểm của BHNT:

- BHNT thường là trung và dài hạn

- Vừa mang tính tiết kiệm vừa mang tính rủi ro

- Đáp ứng đuợc nhiều mục đích khác nhau của người tham gia bảo hiểm

- Các loại hợp đồng rt đa dạng và phức tạp

- Quá trình định phí khá phức tạp

Ra đời và phát triển trong những điều kiện kinh tế - xã hội nht định

- Các loại bảo hiểm nhân thọ phổ biến bao gồm:

- Bảo hiểm nhân thọ có kỳ hạn (Term Life Insurance): Cung cp bảo hiểm

trong một khoảng thời gian xác định (ví dụ: 10, 20, 30 năm).

- Bảo hiểm nhân thọ trọn đời (Whole Life Insurance): Cung cp bảo hiểm

sut đời và tích lũy giá trị tiền mặt theo thời gian.

- Bảo hiểm nhân thọ liên kết đầu tư (Universal Life Insurance): Kết hợp

bảo hiểm với các khoản đầu tư, cho phép người tham gia thay đổi mức

đóng phí và quyền lợi bảo hiểm. 7

2.1 Khái niệm doanh nghiệp bảo hiểm nhân thọ

Doanh nghiệp bảo hiểm nhân thọ là một loại hình doanh nghiệp trong ngành bảo

hiểm, chuyên cung cp các sản phẩm bảo hiểm liên quan đến con người và sự sng. Cụ t ể,

h chúng cung cp các sản phẩm bảo hiểm như bảo hiểm nhân thọ,

bảo hiểm sức khỏe, bảo hiểm bệnh lý nghiêm trọng, và các sản phẩm bảo hiểm

liên quan đến mục đích tiết kiệm hay đầu tư dài hạn của khách hàng. Điểm đặc

biệt của doanh nghiệp bảo hiểm nhân thọ là họ chủ yếu tập trung vào việc đảm

bảo các rủi ro liên quan đến tuổi thọ và sức khỏe của người được bảo hiểm.

2.2 Đặc điểm chính của doanh nghiệp bảo hiểm nhân thọ

Sản phẩm chủ yếu là bảo hiểm nhân thọ: Cung cp các sản phẩm bảo hiểm liên

quan đến sự sng của con người như bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo

hiểm bệnh lý nghiêm trọng.

Tập trung vào rủi ro liên quan đến tuổi thọ và sức khỏe: Doanh nghiệp này chủ

yếu đảm bảo các rủi ro liên quan đến tuổi thọ và sức khỏe của người được bảo hiểm.

Tính dài hạn và tính cht tiết kiệm: Các sản phẩm thường có tính cht dài hạn,

có thể kết hợp với mục đích tiết kiệm hoặc đầu tư dài hạn.

Phương thức tính phí:Thường áp dụng phương thức tính phí bảo hiểm dựa trên

tuổi và sức khỏe của người được bảo hiểm.

Quản lý rủi ro: Doanh nghiệp phải có khả năng quản lý rủi ro đi với các khoản

tiền được gửi vào các quỹ dự trữ bảo hiểm, đảm bảo khả năng thanh toán các yêu

cầu bảo hiểm trong tương lai.

Quy định pháp lý nghiêm ngặt: Được quy định và giám sát nghiêm ngặt để đảm

bảo tính minh bạch và đáng tin cậy trong hoạt động.

Doanh nghiệp bảo hiểm nhân thọ đóng vai trò quan trọng trong việc giảm thiểu

rủi ro tài chính cho cá nhân và gia đình thông qua các sản phẩm bảo hiểm phù hợp.

2.3 H ạt động kinh doanh của các doanh nghi o

ệp bảo Bảo hiểm nhân thọ

Cơ cu s lượng hợp đồng khai thác mới sản phẩm bảo hiểm nhân thọ trong năm

2016 như sau: hỗn hợp chiếm 39,3%; tử kỳ chiếm 35,4%; đầu tư chiếm 24,9%;

sản phẩm trọn đời và sản phẩm bảo hiểm trả tiền định kỳ chiếm 0,4%. S l ợng ư

hợp đồng khôi phục hiệu lực (sản phẩm chính) trong năm là 89.145 hợp đồng

tăng 5% so với cùng kỳ năm ngoái. Các doanh nghiệp có s lượng hợp đồng khôi

phục cao là Prudential: 73.196 hợp đồng, Manulife 7.039 hợp đồng và Dai-chi

là 3.391 hợp đồng. Nhóm sản phẩm khôi phục nhiều nht là: Sản phẩm bảo hiểm

hỗn hợp (45.373 hợp đồng) và sản phẩm bảo hiểm tử kỳ (37.051 hợp đồng). 8 S l ợng ư

hợp đồng hết hiệu lực trong kỳ là 807.703 hợp đồng tăng 13% so với

cùng kỳ năm trước. Các doanh nghiệp có s hợp đồng hết hiệu lực nhiều trên thị

trường là Prudential với 320.583 hợp đồng, Bảo Việt Nhân thọ là 210.924 hợp

đồng, Manulife là 61.706 hợp đồng. Nhóm sản phẩm hết hiệu lực nhiều nht

cũng là sản phẩm bảo hiểm hỗn hợp chiếm 500.045 hợp đồng và sản phẩm tử kỳ 220.908 hợp đồng.

Tổng s l ợng hợp đồng có hiệu lực cui kỳ là 4.764.108 hợp đồng, tăng 7% ư so

với cùng kỳ năm ngoái. Các doanh nghiệp có s lượng hợp đồng có hiệu lực lớn

là Prudential 2.016.855, Bảo Việt Nhân thọ là 1.275.369 hợp đồng, Manulife là 390.571 hợp đồng.

Các doanh nghiệp có s l ợng đ ư

ại lý cao nht là Prudential 122.694 người, Bảo

Việt Nhân thọ 27.762 người và AIA 18.242 người. S l ợng ư đại lý mới tuyển

dụng trong năm 2016 là: 141.973 người tăng 6% so với cùng kỳ năm ngoái, các

doanh nghiệp bảo hiểm có s l ợng đại lý mới ư

tuyển dụng nhiều nht thị trường

theo thứ tự là: Prudential (49.366 người), AIA (18.950 người) và Bảo Việt Nhân thọ (16.607 người).

Xu hướng phát triển BHNT: Các doanh nghiệp BH tiếp tục thực hiện chiến lược

tái cơ cu. Nhà nước thoái vn dần khỏi các công ty BH có vn Nhà nước, mở

cửa cho đi tác nước ngoài tham gia. Thực hiện nghiêm chỉnh các quy định pháp

luật mới ban hành trong lĩnh vực BH Phn đu đạt mức tăng trưởng BHNT cao và ổn định.

3. Mối quan hệ giữa ngân hàng với các doanh nghiệp bảo hiểm

Mi quan hệ giữa ngân hàng và các doanh nghiệp bảo hiểm là rt quan trọng và có nhiều khía cạnh:

Tài chính và đầu tư: Ngân hàng thường cung cp các sản phẩm tài chính như vay

vn, cho vay đầu tư hoặc quản lý tài sản cho các công ty bảo hiểm. Điều này

giúp các công ty bảo hiểm có nguồn vn để mở rộng hoạt động và đầu tư vào

các khoản đầu tư dài hạn.

Quản lý rủi ro: Các công ty bảo hiểm thường cần đi phó với nhiều rủi ro tài

chính. Ngân hàng có thể cung cp các giải pháp như bảo hiểm hoặc hợp đồng tài

chính phù hợp để giảm thiểu rủi ro cho các doanh nghiệp bảo hiểm.

Dịch vụ tài chính đặc biệt: Ngân hàng cung cp các sản phẩm và dịch vụ tài chính

đặc biệt như lập kế hoạch tài chính, định giá rủi ro, và các dịch vụ hỗ trợ về quản

lý tài sản cho các công ty bảo hiểm. 9

Quản lý tiền mặt và thanh khoản: Ngân hàng hỗ t ợ các r công ty bảo hiểm trong

việc quản lý tiền mặt và thanh khoản, đặc biệt là khi phải chi trả các yêu cầu bồi

thường lớn và đột xut.

Hợp tác chiến lược: Các ngân hàng có thể hợp tác chiến lược với các công ty bảo

hiểm để phát triển các sản phẩm tài chính kết hợp, nhằm mang lại lợi ích lâu dài cho cả hai bên.

Tóm lại, mi quan hệ giữa ngân hàng và các công ty bảo hiểm là một sự phi

hợp chặt chẽ và hỗ trợ nhau trong các lĩnh vực tài chính và quản lý rủi ro. 10

CHƯƠNG 2. NHỮNG ĐIỂM KHÁC NHAU GIỮA DOANH NGHI ỆP

BẢO HIỂM NHÂN THỌ VÀ PHI NHÂN THỌ

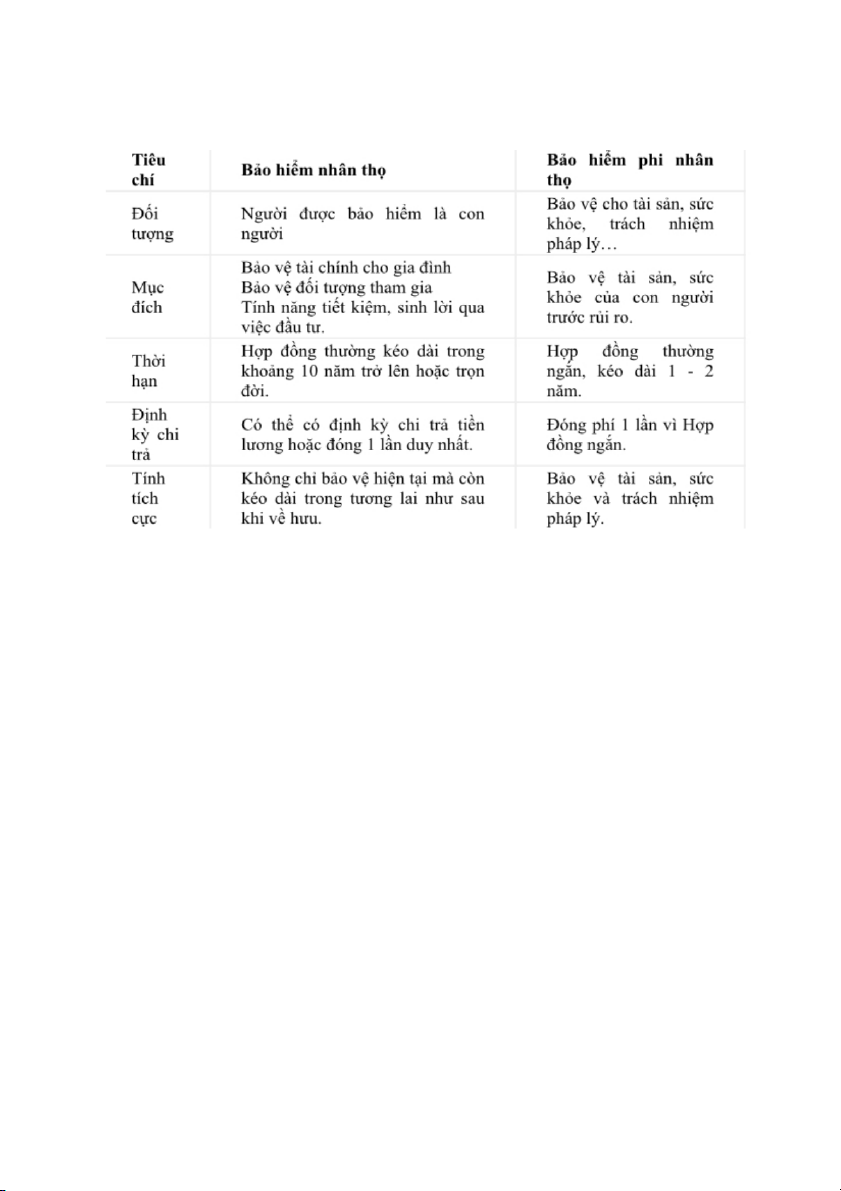

1.Phân biệt giữa công ty b o h ả

iểm nhân th và phi nhân th ọ ọ

Công ty bảo hiểm nhân th và công ọ

ty bảo hiểm phi nhân thọ là hai loại công ty

bảo hiểm khác nhau với mục đích và sản phẩm chính khác nhau.

Công ty bảo hiểm nhân th

ọ tập trung chủ yếu vào các sản phẩm bảo hiểm mang

tính đầu tư dài hạn, như bảo hiểm nhân thọ với mục đích chi trả tiền bảo hiểm

khi người được bảo hiểm qua đời, hoặc bảo hiểm h

ỗ trợ chi phí y tế dài hạn. Các

khoản phí bảo hiểm thường phải trả trong thời gian dài, và chúng thường kèm

theo giá trị tích lũy theo thời gian.

Trái lại, công ty bảo hiểm phi nhân thọ tập trung vào các sản phẩm bảo hiểm

ngắn hạn hoặc không có phần đầu tư, chẳng hạn như bảo hiểm hành khách, bảo

hiểm du lịch, bảo hiểm sức kh e

ỏ cá nhân và bảo hiểm ô tô. Những sản phẩm này

thường tập trung vào việc chi trả cho các ự s c ụ

c thể, và phí bảo hiểm thường

thp hơn so với bảo hiểm nhân th . ọ

Tóm lại, sự khác biệt chính giữa công ty bảo hiểm nhân

thọ và công ty bảo hiểm

phi nhân thọ nằm ở mục đích chính của các sản phẩm bảo hiểm mà h cung ọ cp,

cũng như trong cách thức tính toán phí và quản lý rủi ro của từng loại.

Điểm ging nhau cơ bản giữa bảo hiểm nhân thọ và bảo hiểm phi nhân th là: ọ - i tham Ngườ

gia bảo hiểm tự nguyện tham gia hợ ng. p đồ

- Hợp đồng bảo hiểm giúp người tham gia giảm bớt gánh nặng tài chính trước các r i

ủ ro bt ngờ xảy đến ảnh hưởng đến sức khỏe, tài sản và tính mạng. - i th Ngườ

ụ hưởng, phạm vi bảo vệ, mức phí tham gia, thời hạn... đều được quy

định cụ thể trên hợp đồng. Trong t ng ổ

thể, cả hai loại công ty đều đóng vai trò quan trọng trong việc bảo vệ tài sản và sức kh e

ỏ của cá nhân và doanh nghiệp trong xã h i hi ộ ện đại, mỗi loại

đều có đặc điểm và lợi ích riêng biệt phù hợp với các tình hung và nhu cầu khác nhau của khách hàng. 11

Phân biệt giữa hai hình thức bảo hiểm nhân thọ và phi nhân thọ

2. Thành tựu thị trường bảo hiểm Việt Nam đã đạt được:

+ Thứ nht, triển vọng thị trường bảo hiểm Việt Nam có khả quan. Trên thị

trường thế giới cũng như thị trường trong nước phải đi mặt với những khó khăn,

thách thức, khủng hoảng kéo dài. Mặc dù vậy, những yếu t đáng khích lệ là cán

cân thanh toán cải thiện, dự t ữ

r ngoại hi tăng mạnh, tiền đồng được giữ ổn định

+ Thứ hai, chủ trương tái cơ cu thị trường bảo hiểm cũng như định hướng phát

triển thị trường bảo hiểm cũng đang là động lực thúc đẩy các doanh nghiệp bảo

hiểm hoàn thiện hệ t ng h

quản trị, nâng cao hiệu quả hoạt động và nht là nâng

cao cht lượng dịch vụ.

+ Thứ ba, các DNBH đã mạnh dạn xử lý xong phải thu khó đòi do nợ đọng phí

bảo hiểm dây dưa, trích lập dự phòng, giảm giá đầu tư chứng khoán và đầu tư

khác, tạo nên tài chính lành mạnh.

+ Thứ tư, thu hút vn đầu tư nước ngoài. Nhiều DNBH thành công trong thu hút

nhà đầu tư nước ngoài đóng góp vn (mua cổ phiếu) hợp tác liên kết trong kinh doanh,

+ Thứ năm, các DNBH đã nhận thức được rằng con đường nâng cao năng lực

cạnh tranh là phải làm cho năng lực của DNBH ngày một mạnh hơn về tài chính,

quản lý kinh doanh, phục vụ khách hàng, giữ uy tín thương hiệu đi liền với giữ

gìn khách hàng truyền thng. 12

Bên cạnh đó vẫn còn nhiều tồn tại:

+ Thứ nht, bi cảnh kinh tế vĩ mô tiếp tục diễn biến phức tạp rủi ro ngày càng

khó lường trước, đặc biệt là rủi ro chính trị và rủi ro thị trường tài chính. Lãi sut

giảm, thị trường chứng khoán hồi phục chưa chắc chắn sẽ ảnh hưởng tới kết quả

hoạt động đầu tư và tình hình thực hiện lợi nhuận của các công ty bảo hiểm.

Ngoài ra, ngành Bảo hiểm cũng phải đi mặt với một s thách thức, cụ thể là:

+ Sự cạnh tranh sẽ diễn ra trên quy mô rộng hơn và mức độ gay gắt: Trước hết

là, cạnh tranh giữa các doanh nghiệp bảo hiểm đang hoạt động tại Việt Nam cả

về sản phẩm bảo hiểm, cht lượng phục vụ, nguồn nhân lực và phát triển kênh phân phi sản phẩm.

+ Trình độ dân trí ngày càng tăng làm cho sự lựa chọn và doanh nghiệp bảo hiểm

ngày càng khắt khe hơn, doanh nghiệp bảo hiểm có thương hiệu mạnh, có uy tín

thực hiện đúng cam kết về phương thức, cách thức, thời hạn bồi thường, đem lại

nhiều giá trị dịch vụ gia tăng cho khách hàng sẽ được lựa chọn thay cho cách hạ

phí bảo hiểm và khuyến mại trước đây. 13 KẾT LUẬN

Quản lý nhà nước đi với hoạt động kinh doanh của DNBH phi nhân thọ có ý

nghĩa quan trọng trong việc đảm bảo quyền lợi của người tham gia bảo hiểm, sự

phát triển của thị trường bảo hiểm và sự ổn định của nền kinh tế xã hội. Các

DNBH phi nhân thọ không thể phát triển và đóng góp tt nht vào sự phát triển

của nền kinh tế, nếu không có sự quản lý đảm bảo tính hiệu lực, hiệu quả, phù

hợp và bền vững. Trước vận hội mới của nền kinh tế V ệt i Nam đã và đang hội

nhập ngày càng sâu rộng với nền kinh tế thế giới thì yêu cầu nâng cao năng lực

và hiệu quả quản lý nhà nước đi với hoạt động kinh doanh của DNBH phi nhân th t

ọ rở nên cp thiết hơn bao giờ hết điểm khác biệt quan trọng giữa kinh doanh

BHNT và kinh doanh bảo hiểm phi nhân thọ, mặc dù đầu tư của DNBH trong

lĩnh vực bảo hiểm phi nhân thọ cũng có ý nghĩa tương tự, nhưng chỉ để đáp ứng

nhu cầu của hoạt động kinh doanh bảo hiểm nói chung, chứ không phải cho từng

sản phẩm bảo hiểm cụ t ể. Chính vì h

lý do này, pháp luật các quc gia thường có

những quy định mở rộng quyền đầu tư của DNBH kinh doanh BHNT hơn so với

DNBH kinh doanh bảo hiểm phi nhân thọ.

Tóm lại, dù đứng trên góc độ khách quan hay chủ quan chúng ta cũng phải thừa

nhận rằng BHNT vẫn ngày càng phát triển và khẳng định vị trí quan trọng của

mình trong thị trường BH nói riêng và trong nền kinh tế của các quc gia, nền

kinh tế thế giới nói chung.

Trong quá trình làm bài nhóm chúng em đã có nhiều nỗ lực nhưng không tránh

khỏi những hạn chế nht định, vì vậy tiểu luận này chắc chắn sẽ có những tồn tại

và khiếm khuyết. Nhóm chúng em mong có được sự c ỉnh h sửa của cô để bài hoàn thiện tt hơn. 14

TÀI LIỆU THAM KHẢO

1. Đinh Công Hiệp (2018), “Xu hướng phát triển của các doanh nghiệp bảo

hiểm phi nhân thọ Việt Nam đến năm 2020”, Hiệp hội bảo hiểm Việt Nam, Hà Nội.

2. Báo Đầu tư - Bảo hiểm nhân thọ, thêm một năm 2016 tăng trưởng mạnh

3. Nguyễn Hữu Quỳnh Như (2021), Thị trường bảo hiểm nhân thọ tại Việt

Nam: Thực trạng và giải pháp

4. Hiệp hội Bảo hiểm Việt Nam, (2019), “Bảo hiểm nhân thọ còn nhiều tiềm

năng phát triển”, Hiệp hội Bảo hiểm Việt Nam.

5. Cục Quản lý, giám sát bảo hiểm (2020), Niêm giám thị trường bảo hiểm

Việt Nam, Cục Quản lý, giám sát bảo hiểm, Bộ Tài chính. 15