Phân loại thị trường chứng khoán: Cấu trúc và đặc điểm chính | Kinh tế đầu tư | Đại học Kinh Tế Quốc Dân

Cấu trúc của thị trường chứng khoán có thể được phân loại theo nhiều tiêu thức khác nhau. Tuy nhiên, thông thường, ta có thể xem xét ba cách thức cơ bản là phân loại theo hàng hoá, phân loại theo hình thức tổ chức của thị trường và phân loại theo quá trình luân chuyển vốn. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế đầu tư 228 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

Vai trò – tư cách, vị trí mà đối tượng đảm nhiệm

Chức năng - khả năng hoặc nhiệm vụ mà một đối tượng, cá nhân, hoặc tổ chức có thể thực hiện.

Cấu trúc của thị trường chứng khoán có thể được phân loại theo

nhiều tiêu thức khác nhau. Tuy nhiên, thông thường, ta có thể xem

xét ba cách thức cơ bản là phân loại theo hàng hoá, phân loại theo

hình thức tổ chức của thị trường và phân loại theo quá trình luân chuyển vốn.

3.1. Phân loại thị trường chứng khoán

3.1.1. Căn cứ vào sự luân chuyển các nguồn vốn

a. Thị trường sơ cấp (thị trường cấp 1)

b. Thị trường thứ cấp (thị trường cấp 2)

* Mối quan hệ giữa 2 thị trường gtr

3.1.2. Căn cứ vào hình thức tổ chức của thị trường

Cấu trúc thị trường chứng khoán căn cứ vào hình thức tổ chức

Thị trường chứng khoán có thể được phân loại dựa trên hình thức tổ chức, bao gồm thị

trường tập trung và thị trường phi tập trung (OTC - Over The Counter). Sự khác

biệt giữa hai loại thị trường này liên quan đến cơ cấu vận hành, quy tắc giao dịch và mức độ giám sát.

1. Thị trường chứng khoán tập trung (Stock Exchange Market) Khái niệm

Thị trường chứng khoán tập trung là nơi giao dịch chứng khoán diễn ra thông qua một

sở giao dịch chứng khoán có tổ chức, với các quy định chặt chẽ về niêm yết, giao

dịch và công bố thông tin. Đặc điểm

Có địa điểm giao dịch cố định: Các giao dịch chứng khoán được thực hiện

thông qua sở giao dịch chứng khoán.

Quy định niêm yết chặt chẽ: Chỉ những công ty đáp ứng đủ các tiêu chí nhất

định (vốn điều lệ, lợi nhuận, số lượng cổ đông...) mới được niêm yết và giao

dịch trên thị trường này.

Cơ chế giao dịch tập trung: Các lệnh mua/bán được thực hiện qua hệ thống

khớp lệnh tự động theo nguyên tắc ưu tiên giá và thời gian.

Minh bạch và được quản lý chặt chẽ: Thị trường chịu sự giám sát của cơ

quan quản lý như Ủy ban Chứng khoán Nhà nước (UBCKNN). Ví dụ

Sở Giao dịch Chứng khoán TP.HCM (HOSE - Ho Chi Minh Stock Exchange)

Sở Giao dịch Chứng khoán Hà Nội (HNX - Hanoi Stock Exchange)

New York Stock Exchange (NYSE - Mỹ)

Tokyo Stock Exchange (TSE - Nhật Bản) Ưu điểm

✔ Minh bạch, đáng tin cậy. ✔ Tính thanh khoản cao.

✔ Được giám sát chặt chẽ, hạn chế gian lận. Nhược điểm

✖ Yêu cầu niêm yết khắt khe, không phải công ty nào cũng tham gia được.

✖ Chi phí niêm yết và giao dịch cao hơn so với thị trường phi tập trung.

2. Thị trường chứng khoán phi tập trung (Over-The-Counter Market - OTC) Khái niệm

Thị trường phi tập trung (OTC) là nơi giao dịch chứng khoán diễn ra ngoài sở giao

dịch chính thức, thông qua mạng lưới các công ty chứng khoán, ngân hàng đầu tư

hoặc hệ thống điện tử. Đặc điểm

Không có địa điểm giao dịch cố định: Các giao dịch diễn ra thông qua hệ

thống mạng lưới điện tử giữa các nhà môi giới và nhà đầu tư.

Quy định niêm yết linh hoạt hơn: Công ty không cần đáp ứng các tiêu chí

niêm yết nghiêm ngặt như trên thị trường tập trung.

Giá cả thỏa thuận: Không có bảng giá công khai như trên sàn giao dịch tập

trung, giá chứng khoán có thể thay đổi tùy theo thỏa thuận giữa bên mua và bên bán.

Biến động mạnh, rủi ro cao: Vì thiếu sự giám sát chặt chẽ nên dễ bị thao túng

giá, rủi ro thanh khoản cao hơn. Ví dụ

Thị trường giao dịch cổ phiếu chưa niêm yết tại Việt Nam (UPCoM -

Unlisted Public Company Market)

NASDAQ (Mỹ - dù là một hệ thống điện tử nhưng vẫn được coi là OTC)

Thị trường giao dịch các loại trái phiếu doanh nghiệp không niêm yết Ưu điểm

✔ Dễ dàng tham gia, phù hợp với doanh nghiệp nhỏ hoặc công ty khởi nghiệp.

✔ Ít quy định ràng buộc hơn so với thị trường tập trung.

✔ Linh hoạt trong giao dịch, có thể thỏa thuận giá. Nhược điểm

✖ Tính thanh khoản thấp hơn do không có nhiều người mua/bán.

✖ Minh bạch kém, dễ bị thao túng giá.

✖ Rủi ro cao do ít sự kiểm soát từ cơ quan quản lý.

So sánh thị trường chứng khoán tập trung và phi tập trung (OTC) Tiêu chí

Thị trường tập trung

Thị trường phi tập trung (OTC) Địa điểm

Có sở giao dịch cố định

Không có địa điểm cố định, giao dịch giao dịch (HOSE, HNX)

qua mạng lưới điện tử hoặc môi giới Cách thức

Khớp lệnh tự động theo

Thỏa thuận trực tiếp giữa bên mua và bên giao dịch

nguyên tắc giá và thời gian bán Quy định

Khắt khe, yêu cầu công khai Linh hoạt, ít quy định hơn niêm yết thông tin rõ ràng

Tính thanh Cao, dễ mua bán do có nhiều Thấp hơn, phụ thuộc vào nhu cầu thị khoản nhà đầu tư tham gia trường Tính minh

Cao, có sự giám sát chặt chẽ Thấp, dễ bị thao túng giá bạch Đối tượng

Các công ty lớn, đủ điều kiện Các công ty nhỏ, chưa đủ điều kiện niêm tham gia niêm yết yết chính thức

Thấp hơn, do có sự kiểm soát Rủi ro

Cao hơn, do thiếu sự giám sát và minh của cơ quan quản lý bạch Kết luận

Cấu trúc thị trường chứng khoán dựa trên hình thức tổ chức được chia thành thị

trường tập trung (Sở giao dịch chứng khoán) và thị trường phi tập trung (OTC).

Thị trường tập trung an toàn hơn, có tính thanh khoản cao và minh bạch,

nhưng yêu cầu niêm yết khắt khe.

Thị trường phi tập trung linh hoạt hơn, phù hợp với doanh nghiệp nhỏ, nhưng

rủi ro cao hơn do thiếu sự kiểm soát.

Mỗi loại thị trường đều có vai trò quan trọng trong hệ thống tài chính, giúp doanh

nghiệp huy động vốn và nhà đầu tư tìm kiếm cơ hội sinh lời.

3.1.3. Căn cứ vào hàng hóa trên thị trường thị trường

Cấu trúc thị trường chứng khoán phân loại theo hàng hóa giao dịch

Thị trường chứng khoán có thể được phân loại dựa trên loại hàng hóa được giao dịch.

Cách phân loại này giúp nhà đầu tư hiểu rõ đặc điểm của từng loại sản phẩm tài chính

và cách chúng vận hành trong nền kinh tế. Dưới đây là các loại thị trường chứng

khoán chính theo hàng hóa giao dịch:

1. Thị trường cổ phiếu (Equity Market) Hàng hóa giao dịch:

Cổ phiếu thường (Common Stocks): Chứng khoán xác nhận quyền sở hữu

trong công ty, cho phép cổ đông hưởng lợi nhuận và có quyền biểu quyết trong đại hội cổ đông.

Cổ phiếu ưu đãi (Preferred Stocks): Có đặc quyền về cổ tức và tài sản khi

công ty thanh lý nhưng thường không có quyền biểu quyết. Đặc điểm chính:

Mục đích phát hành: Huy động vốn dài hạn cho doanh nghiệp thông qua việc

bán quyền sở hữu cho nhà đầu tư.

Tính thanh khoản: Cao, do được giao dịch liên tục trên thị trường thứ cấp.

Rủi ro: Cao hơn so với trái phiếu, vì phụ thuộc vào kết quả kinh doanh của công ty.

Vai trò trong nền kinh tế:

Hỗ trợ doanh nghiệp mở rộng sản xuất kinh doanh.

Cung cấp cơ hội đầu tư và kiếm lợi nhuận từ chênh lệch giá hoặc cổ tức.

Phản ánh sức khỏe của doanh nghiệp và nền kinh tế thông qua chỉ số chứng khoán.

2. Thị trường trái phiếu (Bond Market) Hàng hóa giao dịch:

Trái phiếu chính phủ (Government Bonds): Do chính phủ phát hành để huy

động vốn cho ngân sách và các dự án công.

Trái phiếu doanh nghiệp (Corporate Bonds): Do các công ty phát hành để tài

trợ hoạt động kinh doanh.

Trái phiếu chính quyền địa phương (Municipal Bonds): Do chính quyền địa

phương phát hành để tài trợ các dự án công ích. Đặc điểm chính:

Mục đích phát hành: Huy động vốn bằng cách vay tiền từ nhà đầu tư với cam

kết trả lãi suất cố định.

Tính thanh khoản: Thấp hơn cổ phiếu nhưng vẫn có thể giao dịch trên thị trường thứ cấp.

Rủi ro: Thấp hơn cổ phiếu do có cam kết thanh toán gốc và lãi, nhưng vẫn có

rủi ro tín dụng (khả năng vỡ nợ).

Vai trò trong nền kinh tế:

Cung cấp kênh đầu tư an toàn hơn cổ phiếu.

Hỗ trợ chính phủ và doanh nghiệp huy động vốn hiệu quả.

Ổn định hệ thống tài chính và kiểm soát chính sách tiền tệ.

3. Thị trường chứng khoán phái sinh (Derivatives Market) Hàng hóa giao dịch:

Hợp đồng tương lai (Futures Contracts): Cam kết mua/bán tài sản vào một

thời điểm trong tương lai với giá đã xác định.

Hợp đồng quyền chọn (Options Contracts): Cho phép (nhưng không bắt

buộc) người nắm giữ mua hoặc bán tài sản cơ sở với giá định trước vào hoặc

trước một ngày xác định.

Hợp đồng hoán đổi (Swaps): Thỏa thuận giữa hai bên để hoán đổi dòng tiền

hoặc lãi suất trong một khoảng thời gian nhất định. Đặc điểm chính:

Mục đích: Bảo hiểm rủi ro, đầu cơ và tối ưu hóa danh mục đầu tư.

Tính thanh khoản: Phụ thuộc vào loại hợp đồng, nhưng thường cao với hợp đồng tương lai.

Rủi ro: Cao hơn so với cổ phiếu và trái phiếu do tính phức tạp và đòn bẩy tài chính.

Vai trò trong nền kinh tế:

Giúp nhà đầu tư và doanh nghiệp quản lý rủi ro tài chính.

Hỗ trợ xác định giá tài sản chính xác hơn thông qua kỳ vọng thị trường.

Tăng cường tính thanh khoản và hiệu quả của thị trường tài chính.

4. Thị trường chứng quyền (Warrant Market) Hàng hóa giao dịch:

Chứng quyền có bảo đảm (Covered Warrants): Do công ty chứng khoán

phát hành, cho phép người mua có quyền mua hoặc bán tài sản cơ sở với giá xác định.

Chứng quyền cổ phiếu (Stock Warrants): Do doanh nghiệp phát hành, cho

phép người sở hữu mua cổ phiếu công ty với giá cố định trong một khoảng thời gian. Đặc điểm chính:

Mục đích: Cung cấp quyền mua/bán chứng khoán mà không cần sở hữu ngay.

Tính thanh khoản: Cao, vì có thể giao dịch trên thị trường.

Rủi ro: Cao do giá trị chứng quyền phụ thuộc vào biến động giá tài sản cơ sở.

Vai trò trong nền kinh tế:

Cung cấp công cụ đầu tư linh hoạt hơn so với cổ phiếu.

Tạo cơ hội kiếm lợi nhuận từ biến động giá chứng khoán với số vốn nhỏ.

5. Thị trường quỹ đầu tư (Fund Market) Hàng hóa giao dịch:

Chứng chỉ quỹ mở (Open-end Fund Certificates): Nhà đầu tư có thể

mua/bán chứng chỉ quỹ trực tiếp từ quỹ đầu tư.

Chứng chỉ quỹ đóng (Closed-end Fund Certificates): Chỉ có thể mua/bán

trên thị trường thứ cấp.

Quỹ hoán đổi danh mục (Exchange-Traded Fund – ETF): Quỹ đầu tư mô

phỏng theo chỉ số hoặc rổ tài sản và được giao dịch như cổ phiếu. Đặc điểm chính:

Mục đích: Huy động vốn từ nhiều nhà đầu tư để đầu tư vào danh mục tài sản đa dạng.

Tính thanh khoản: Tùy thuộc vào loại quỹ, quỹ ETF có thanh khoản cao hơn quỹ đóng.

Rủi ro: Thấp hơn đầu tư cổ phiếu riêng lẻ nhờ đa dạng hóa danh mục.

Vai trò trong nền kinh tế:

Giúp nhà đầu tư cá nhân tiếp cận thị trường tài chính với rủi ro thấp hơn.

Tăng cường hiệu quả của thị trường vốn thông qua quản lý chuyên nghiệp.

6. Thị trường các sản phẩm cấu trúc (Structured Products Market) Hàng hóa giao dịch:

Chứng khoán hóa tài sản (Asset-backed Securities – ABS): Các khoản vay

như thế chấp, thẻ tín dụng được đóng gói thành chứng khoán có thể giao dịch.

Chứng khoán phái sinh tín dụng (Credit Derivatives): Công cụ tài chính

giúp nhà đầu tư phòng ngừa rủi ro tín dụng. Đặc điểm chính:

Mục đích: Tạo ra sản phẩm tài chính mới giúp tối ưu hóa đầu tư và phòng ngừa rủi ro.

Tính thanh khoản: Thấp hơn cổ phiếu và trái phiếu thông thường.

Rủi ro: Phức tạp và phụ thuộc vào chất lượng tài sản cơ sở.

Vai trò trong nền kinh tế:

Tạo kênh đầu tư mới, mở rộng khả năng huy động vốn.

Hỗ trợ quản lý rủi ro tài chính hiệu quả hơn. Kết luận

Cấu trúc thị trường chứng khoán theo hàng hóa giao dịch rất đa dạng, phục vụ các mục

tiêu khác nhau của nhà đầu tư và tổ chức tài chính. Mỗi loại thị trường có vai trò riêng

nhưng đều góp phần vào sự phát triển của nền kinh tế thông qua việc cung cấp vốn,

quản lý rủi ro và nâng cao tính thanh khoản của tài sản tài chính. Hàng hóa

Đặc điểm của từng loại hàng hóa trên thị trường chứng khoán

Dưới đây là các loại hàng hóa chính trên thị trường chứng khoán cùng với đặc điểm cụ thể của từng loại:

1. Cổ phiếu (Stocks) Đặc điểm:

Bản chất: Là chứng chỉ xác nhận quyền sở hữu một phần vốn của công ty cổ phần.

Lợi nhuận: Nhà đầu tư hưởng lợi từ cổ tức (thu nhập từ lợi nhuận doanh

nghiệp) và chênh lệch giá (mua thấp, bán cao).

Rủi ro: Cao hơn trái phiếu vì phụ thuộc vào kết quả kinh doanh của công ty.

Thanh khoản: Cao, giao dịch sôi động trên sàn chứng khoán. Phân loại: o

Cổ phiếu thường (Common Stock): Có quyền biểu quyết, nhận cổ tức

nhưng không đảm bảo cố định. o

Cổ phiếu ưu đãi (Preferred Stock): Không có quyền biểu quyết nhưng

được nhận cổ tức cố định trước cổ đông thường.

2. Trái phiếu (Bonds) Đặc điểm:

Bản chất: Là khoản nợ mà tổ chức phát hành (chính phủ, doanh nghiệp) vay từ

nhà đầu tư, cam kết hoàn trả gốc và lãi vào ngày đáo hạn.

Lợi nhuận: Nhận lãi suất cố định hoặc thả nổi theo định kỳ.

Rủi ro: Thấp hơn cổ phiếu, nhưng vẫn có rủi ro vỡ nợ (với trái phiếu doanh

nghiệp) hoặc rủi ro lạm phát.

Thanh khoản: Thấp hơn cổ phiếu, chủ yếu giao dịch trên thị trường OTC. Phân loại: o

Trái phiếu chính phủ (Government Bonds): An toàn nhất, do nhà nước phát hành. o

Trái phiếu doanh nghiệp (Corporate Bonds): Lãi suất cao hơn nhưng rủi ro cao hơn. o

Trái phiếu chuyển đổi (Convertible Bonds): Có thể chuyển đổi thành

cổ phiếu theo điều kiện nhất định.

3. Chứng khoán phái sinh (Derivatives) Đặc điểm:

Bản chất: Hợp đồng tài chính dựa trên giá trị của một tài sản cơ sở (cổ phiếu,

trái phiếu, hàng hóa, lãi suất...).

Lợi nhuận: Nhà đầu tư có thể kiếm lời từ biến động giá của tài sản cơ sở mà không cần sở hữu nó.

Rủi ro: Cao, vì đòn bẩy tài chính lớn có thể gây thua lỗ nặng nếu dự đoán sai.

Thanh khoản: Tùy loại, hợp đồng tương lai thường có thanh khoản cao hơn quyền chọn. Phân loại: o

Hợp đồng tương lai (Futures Contracts): Cam kết mua/bán tài sản vào

một ngày trong tương lai với giá cố định. o

Hợp đồng quyền chọn (Options Contracts): Cho phép (nhưng không

bắt buộc) mua/bán tài sản ở mức giá xác định trước. o

Hợp đồng hoán đổi (Swaps): Thỏa thuận hoán đổi dòng tiền giữa hai

bên, thường áp dụng trong lãi suất hoặc ngoại tệ.

4. Chứng quyền (Warrants) Đặc điểm:

Bản chất: Quyền mua/bán một loại tài sản cơ sở (thường là cổ phiếu) trong

tương lai với giá xác định.

Lợi nhuận: Nếu giá cổ phiếu biến động đúng dự đoán, nhà đầu tư có thể kiếm

lời từ sự chênh lệch giá.

Rủi ro: Cao, vì có thời hạn nhất định và có thể mất toàn bộ vốn đầu tư nếu hết

hạn mà không có lợi nhuận.

Thanh khoản: Thường thấp hơn cổ phiếu và phái sinh. Phân loại: o

Chứng quyền có bảo đảm (Covered Warrants): Do công ty chứng

khoán phát hành, có tài sản bảo đảm. o

Chứng quyền cổ phiếu (Stock Warrants): Do doanh nghiệp phát hành,

có thể chuyển đổi thành cổ phiếu thường.

5. Chứng chỉ quỹ (Fund Certificates) Đặc điểm:

Bản chất: Là chứng nhận quyền sở hữu một phần của quỹ đầu tư, do công ty quản lý quỹ phát hành.

Lợi nhuận: Từ tăng giá trị tài sản của quỹ và cổ tức do quỹ chi trả.

Rủi ro: Phụ thuộc vào danh mục đầu tư của quỹ, thường ít rủi ro hơn đầu tư

trực tiếp vào cổ phiếu. Thanh khoản: o

Quỹ mở: Thanh khoản cao, nhà đầu tư có thể mua/bán trực tiếp với công ty quản lý quỹ. o

Quỹ đóng: Thanh khoản thấp hơn, giao dịch như cổ phiếu trên sàn chứng khoán. Phân loại: o

Quỹ mở (Open-End Funds): Nhà đầu tư có thể mua/bán chứng chỉ quỹ bất kỳ lúc nào. o

Quỹ đóng (Closed-End Funds): Có số lượng cố định, giao dịch trên sàn giống cổ phiếu. o

Quỹ ETF (Exchange-Traded Funds): Quỹ mô phỏng chỉ số chứng

khoán, giao dịch như cổ phiếu trên sàn.

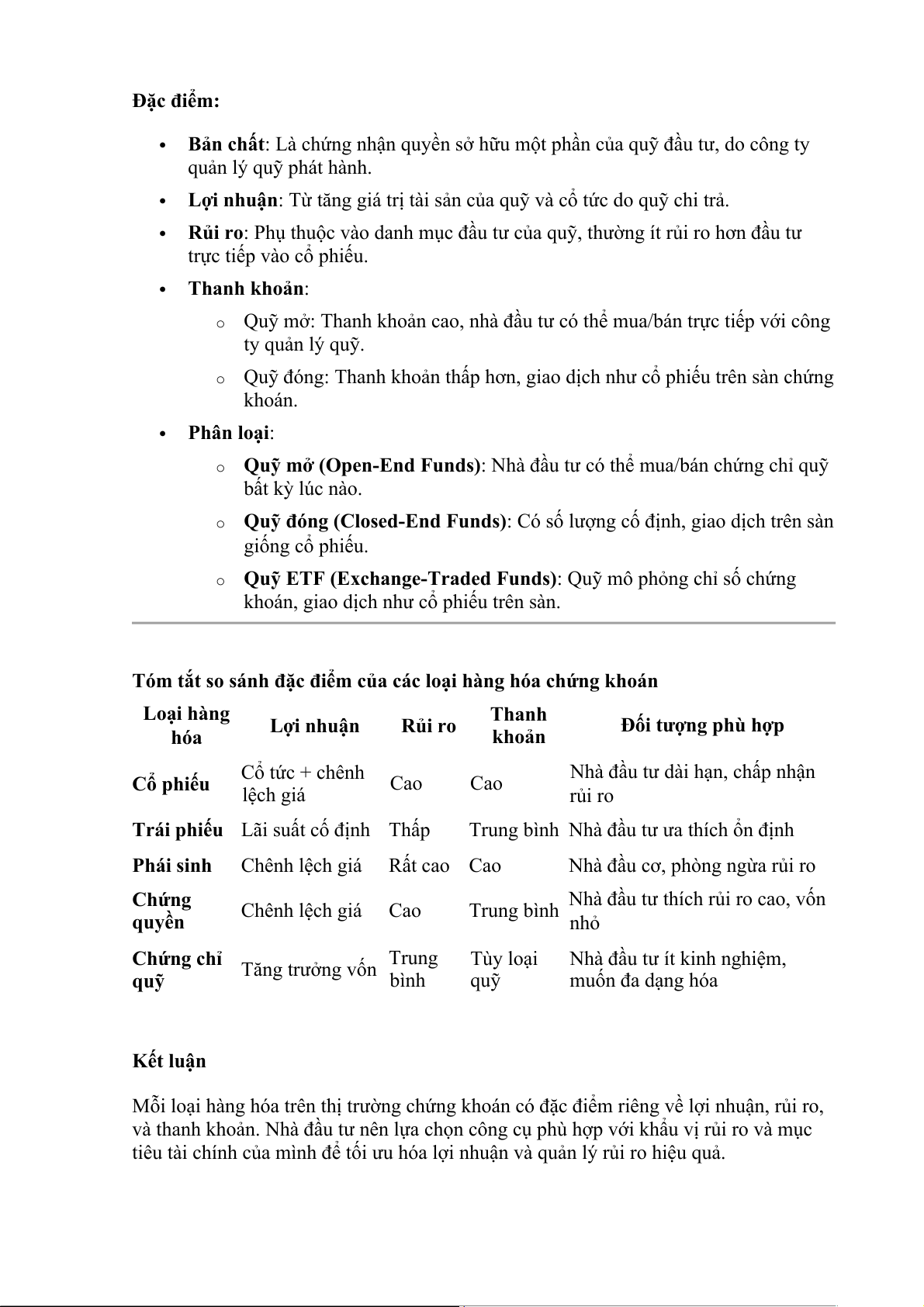

Tóm tắt so sánh đặc điểm của các loại hàng hóa chứng khoán Loại hàng Thanh Lợi nhuận Rủi ro

Đối tượng phù hợp hóa khoản Cổ tức + chênh

Nhà đầu tư dài hạn, chấp nhận Cổ phiếu Cao Cao lệch giá rủi ro

Trái phiếu Lãi suất cố định Thấp

Trung bình Nhà đầu tư ưa thích ổn định Phái sinh Chênh lệch giá Rất cao Cao

Nhà đầu cơ, phòng ngừa rủi ro Chứng

Nhà đầu tư thích rủi ro cao, vốn Chênh lệch giá Cao Trung bình quyền nhỏ Chứng chỉ Trung Tùy loại

Nhà đầu tư ít kinh nghiệm, Tăng trưởng vốn quỹ bình quỹ muốn đa dạng hóa Kết luận

Mỗi loại hàng hóa trên thị trường chứng khoán có đặc điểm riêng về lợi nhuận, rủi ro,

và thanh khoản. Nhà đầu tư nên lựa chọn công cụ phù hợp với khẩu vị rủi ro và mục

tiêu tài chính của mình để tối ưu hóa lợi nhuận và quản lý rủi ro hiệu quả.

Tài liệu liên quan:

-

dkbjsbjkjkcfnjsdjbsdbcf fhfoiwbfwufei

1 1 -

Bài Tập Tính Giá Thành Sản Phẩm - Chi Tiết Quy Trình Quyết Toán

1 1 -

không có gì hết ok tôi chỉ tải lên cho có

2 1 -

KINH TẾ VIỆT NAM 2025 CỦNG CỐ ĐIỂM SÁNG HÓA GIẢI LỰC CẢN TẠO NỀN TẢNG PHÁT TRIỂN TRONG KỶ NGUYÊN

14 7 -

de-cuong-on-tap-cuoi-hoc-ki-2-mon-toan-lop-4-50-bai-metoancom

17 9