Phân tích báo cáo tài chính của Vietcombank giai đoạn 2020 | Môn Ngân hàng thương mại - Học viện Ngân hàng

Vietcombank tên đầy đủ là Ngân hàng thương mại cổ phần ngoại thương Việt Nam,được thành lập và chính thức đi vào hoạt động ngày 01/4/1963 với tổ chức tiền thân là Cục Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam). Tài liệu được sưu tầm gồm 14 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Ngân hàng thương mại (HVNH) 104 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 59085392

PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA VIETCOMBANK GIAI ĐOẠN 2020-2022

Phần 1: Kiến thức nền tảng

- Vietcombank tên đầy đủ là Ngân hàng thương mại cổ phần ngoại thương Việt Nam,được

thành lập và chính thức đi vào hoạt động ngày 01/4/1963 với tổ chức tiền thân là Cục

Ngoại hối (trực thuộc Ngân hàng Nhà nước Việt Nam).

- Báo cáo tài chính là Báo cáo tài chính là những báo cáo tổng hợp nhất về tình hình tàisản,

vốn chủ sở hữu và công nợ cũng như tình hình tài chính, kết quả kinh doanh, tình hình lưu

chuyển tiền tệ và khả năng sinh lời trong kỳ của doanh nghiệp. Báo cáo tài chính cung cấp

các thông tin kinh tế - tài chính chủ yếu cho người sử dụng thông tin kế toán trong việc

đánh giá, phân tích và dự đoán tình hình tài chính, kết quả hoạt động kinh doanh của doanh nghiệp.

Báo cáo tài chính được sử dụng như nguồn dữ liệu chính khi phân tích tài chính doanh

nghiệp. Trong hệ thống báo cáo tài chính, Bảng cân đối kế toán và báo cáo kết quả hoạt

động kinh doanh là một trong những tư liệu cốt yếu trong hệ thống thông tin về các doanh

nghiệp. Ngoài ra, báo cáo lưu chuyển tiền tệ và thuyết minh BCTC cũng cung cấp rất nhiều

thông tin quan trọng sử dụng cho phân tích BCTC.

1. Bảng cân đối kế toán

Bảng cân đối kế toán (CĐKT) là một BCTC kế toán tổng hợp phản ánh khái quát tình hình

tài sản của doanh nghiệp tại một thời điểm nhất định, dưới hình thái tiền tệ theo giá trị

tài sản và nguồn hình thành tài sản. Về bản chất, Bảng CĐKT là một bảng cân đối tổng hợp

giữa tài sản với nguồn vốn chủ sở hữu và công nợ phải trả của doanh nghiệp. Bảng CĐKT

là tài liệu quan trọng để phân tích, đánh giá một cách tổng quát tình hình và kết quả kinh

doanh, trình độ sử dụng vốn và những triển vọng kinh tế tài chính của doanh nghiệp.

Bảng cân đối kế toán của Vietcombank

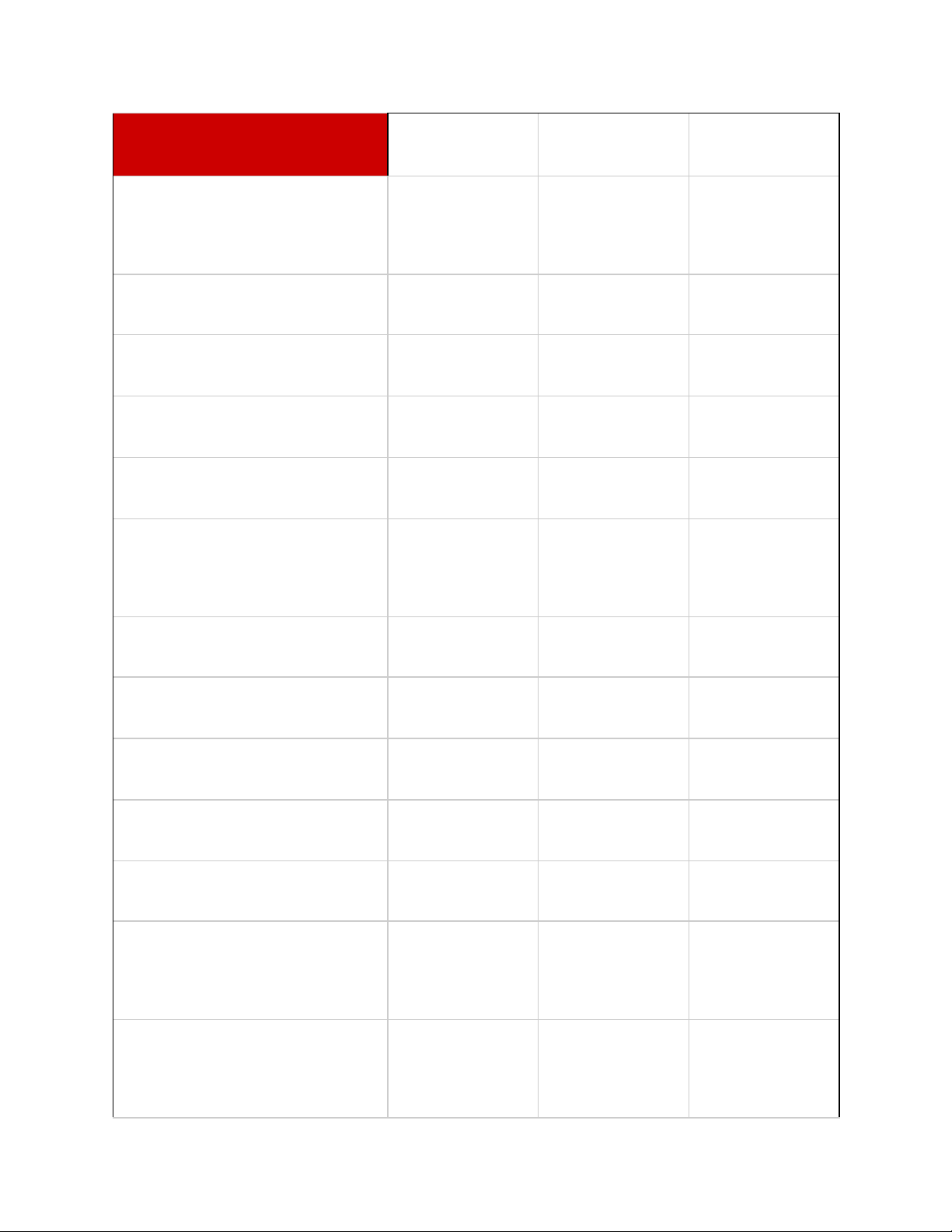

CÁC KHOẢN MỤC CHÍNH 2022 (1) 2021 (2) 2020 (3) (Đv: Triệu VNĐ) lOMoAR cPSD| 59085392 1.813.815.170,0 0

Các khoản mục tài sản chinh

1.414.986.259,00 1.326.230.092,00

Tiền mặt và tiền gửi tại chỗ

424.493.787,00 266.330.242,00 316.204.412,00

Tiền mặt, vàng bạc, đá quý 18.348.534,00 18.011.766,00 15.095.394,00 Tiền gửi tại NHNN 92.507.809,00 22.506.711,00 33.139.373,00

Tiền gửi và cho vay các tổ chức tín dụng khác

313.637.444,00 225.811.765,00 267.969.645,00 Chứng khoán

197.670.900,00 173.396.545,00 158.885.158,00 Chứng khoán kinh doanh 1.499.687,00 2.799.649,00 1.954.061,00 Chứng khoán đầu tư

196.171.213,00 170.596.896,00 156.931.097,00

1.120.286.832,0 935.009.671,00 820.545.467,00 0 Cho vay

1.120.286.832,0 935.009.671,00 820.545.467,00 0 Cho vay khách hàng lOMoAR cPSD| 59085392

Tài sản khác 68.963.601,00 37.600.423,00 28.356.049,00 Tài sản cố định 7.985.400,00 8.636.306,00 8.539.362,00 Tài sản có khác 60.978.201,00 28.964.117,00 19.816.687,00

Các khoản mục nguồn vốn

1.813.815.170,0 1.414.672.587,00 1.326.230.092,00 chính 0

1.678.169.085,0 1.305.547.487,00 1.232.135.113,00 0

Nợ phải trả

Các khoản nợ Chính phủ và 67.314.816,00 9.468.116,00 41.176.995,00 NHNN

Tiền gửi và vay các tổ chức tín

232.510.850,00 109.757.777,00 103.583.833,00 dụng khác

1.243.468.471,0 1.135.323.913,00 1.032.113.567,00 0

Tiền gửi của khách hàng

Phát hành giấy tờ có giá 25.337.894,00 17.387.747,00 21.240.197,00 Các khoản nợ khác 109.533.756,00 33.609.934,00 33.953.811,00 lOMoAR cPSD| 59085392 Vốn chủ sở hữu

136.646.085,00 109.186.429,00 94.094.979,00

Vốn của tổ chức tín dụng 53.130.392,00 42.428.821,00 42.428.821,00 -Vốn điều lệ 47.325.116,00 37.088.774,00 37.088.774,00

Qũy của tổ chức tín dụng 22.556.958,00 18.173.068,00 14.925.803,00

Lợi nhuận chưa phân phối 60.733.423,00 48.433.500,00 36.650.228,00 lOMoAR cPSD| 59085392

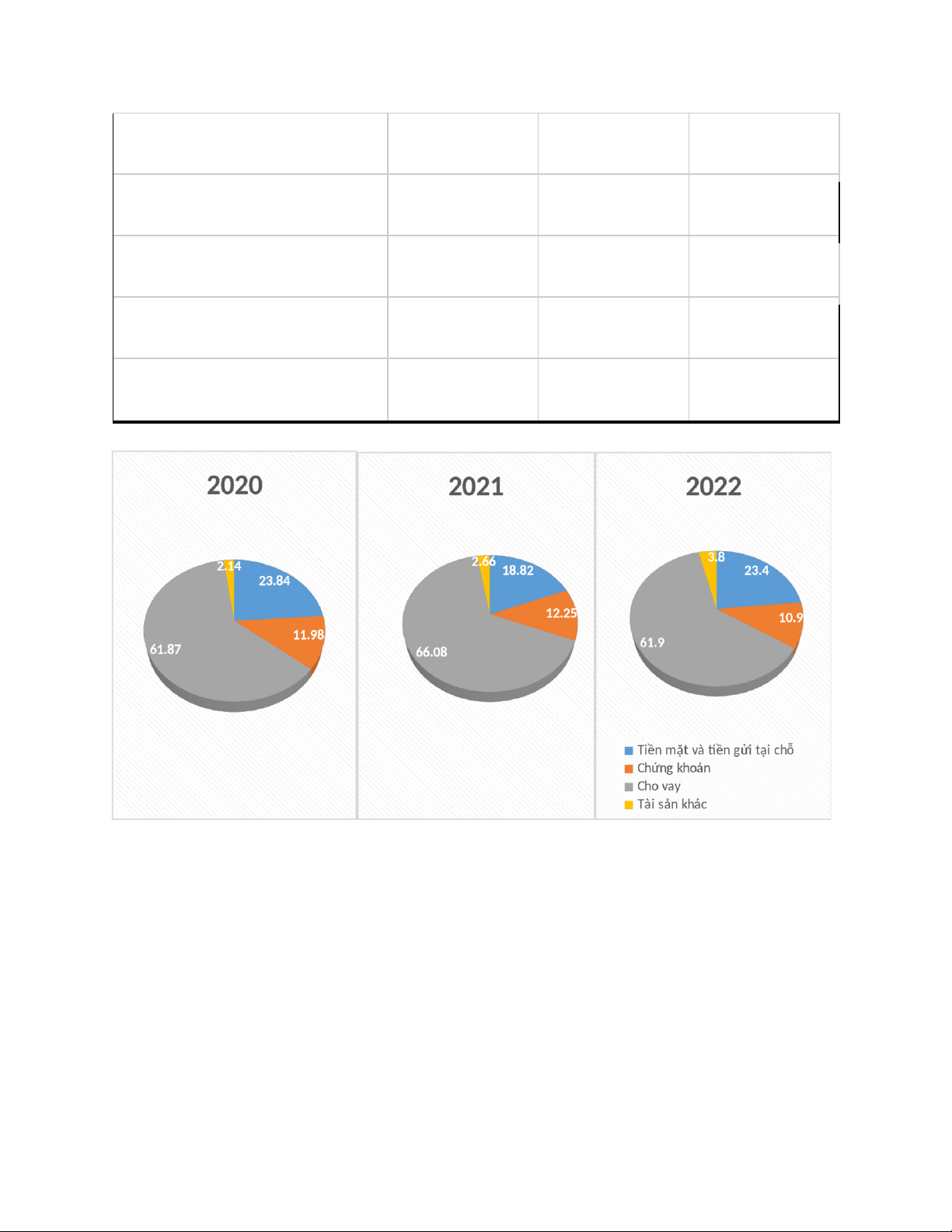

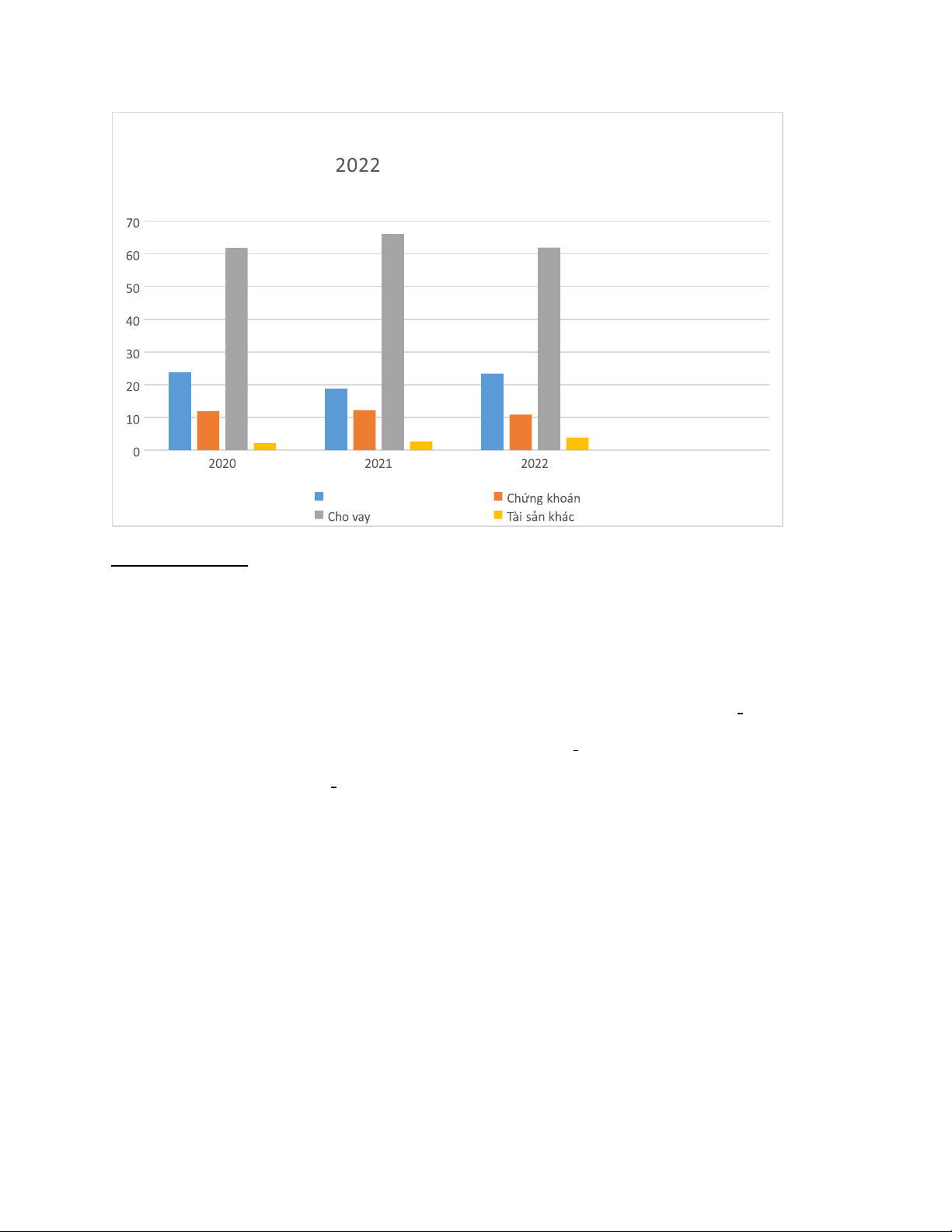

Biểu đồ về sự biến động của các danh mục tài sản 2020- của Vietcombank

Tiền mặt và tiền gửi tại chỗ

Về cơ cấu tài sản

-Dư nợ thuần cho vay khách hàng (đã giảm trừ dự phòng rủi ro) năm 2022 đạt 1.120.286

tỷ đồng, tăng so với năm 2021 (năm 2021 đạt 935.009 tỷ đồng) và tăng so với năm 2020 (năm

2020 đạt 820.545 tỷ đồng).

- Tổng các khoản mục chứng khoán kinh doanh, chứng khoán đầu tư và góp vốn, đầu tư

dài hạn năm 2022 đạt 197.670 tỷ đồng, tăng trưởng 14 % so với năm 2021 (năm 2021 đạt tỷ

đồng) và tăng trưởng 9,13 % so với năm 2020 (năm 2020 là 158.885 tỷ đồng). Chứng khoán:

2020-2021 có sự tăng trưởng do Thị trường chứng khoán được mở rộng với khoảng 1,5 triệu

tài khoản mở mới (theo Bộ Tài chính), các nhà đầu tư nước ngoài chiếm số lượng tài khoản

không nhỏ (39.204). Từ năm 2021-2022, Chứng khoán nở rộ bới Chính phủ đã gỡ bỏ giãn cách,

Ngân hàng có bước chuyển mình: tái cấu trúc diễn ra và phục hồi mạnh mẽ. Đồng thời các

ngành kinh tế khác như bất động sản hoặc ngành xây dựng nở rộ trong năm 2022 khiến thị

trường chứng khoán thu hút các gói đầu tư => các khoản mục chứng khoán đầu tư của Vietcombank tăng mạnh lOMoAR cPSD| 59085392

- Tiền mặt và tiền gửi tại chỗ: có xu hướng tăng trưởng âm từ năm 2020-2021 (-15,77%)

do đại dịch Covid 19 ảnh hưởng nặng nề lên nền kinh tế, mọi ngành nghề bị đình trệ, thiếu

nguồn cung, nhiều doanh nghiệp phá sản. Nhưng từ 2021-2022 tăng trưởng 1 cách vượt bậc

bởi nền kinh tế dần phục hồi sau đại dịch, lượng tiền được lưu thông bình thường trở lại, kinh

tế mở cửa giúp các doanh nghiệp vực dậy hoặc thúc đẩy start up.

- Cho vay khách hàng: do năm 2020-2021 tình hình đại dịch covid diễn ra phức tạp

ảnhhưởng lớn đến tình hình kinh tế của đất nước nên tình hình cho vay của ngân hàng cũng

không biến động nhiều, đến năm 2022 sau khi covid được khống chế hơn thì tỉ lệ cho vay đã

nhiều hơn, các doanh nghiệp và khách hàng đã tiếp tục vay vốn để phục hồi sản xuất kinh

doanh, các nhà máy đi vào hoạt động bình thường trở lại

=> Về tài sản của ngân hàng: tài sản cố định gần như không có sự thay đổi nhiều trong

khoảng thời gian từ năm 2020-2022, các tài sản có khác giữa 2 năm 2020 và 2021 gần như

không có sự biến động, gần như giữ nguyên do các khoản phí phải thu các khoản lãi thu được

từ dịch vụ tài chính gần như hạn chế. Tuy nhiên đến năm 2022 khi dịch bệnh được kiểm soát,

nền kinh tế dần phục hồi thì tài sản có khác của ngân hàng tăng hơn 2,1 lần so với năm 2021 từ

nguồn đặt coc tiền thuê nhà, thuê tài sản cố định, vật liệu, tạm ứng thanh toán thẻ, tiền thuê

đất trả tiền trước một lần và các tài sản có khác. lOMoAR cPSD| 59085392

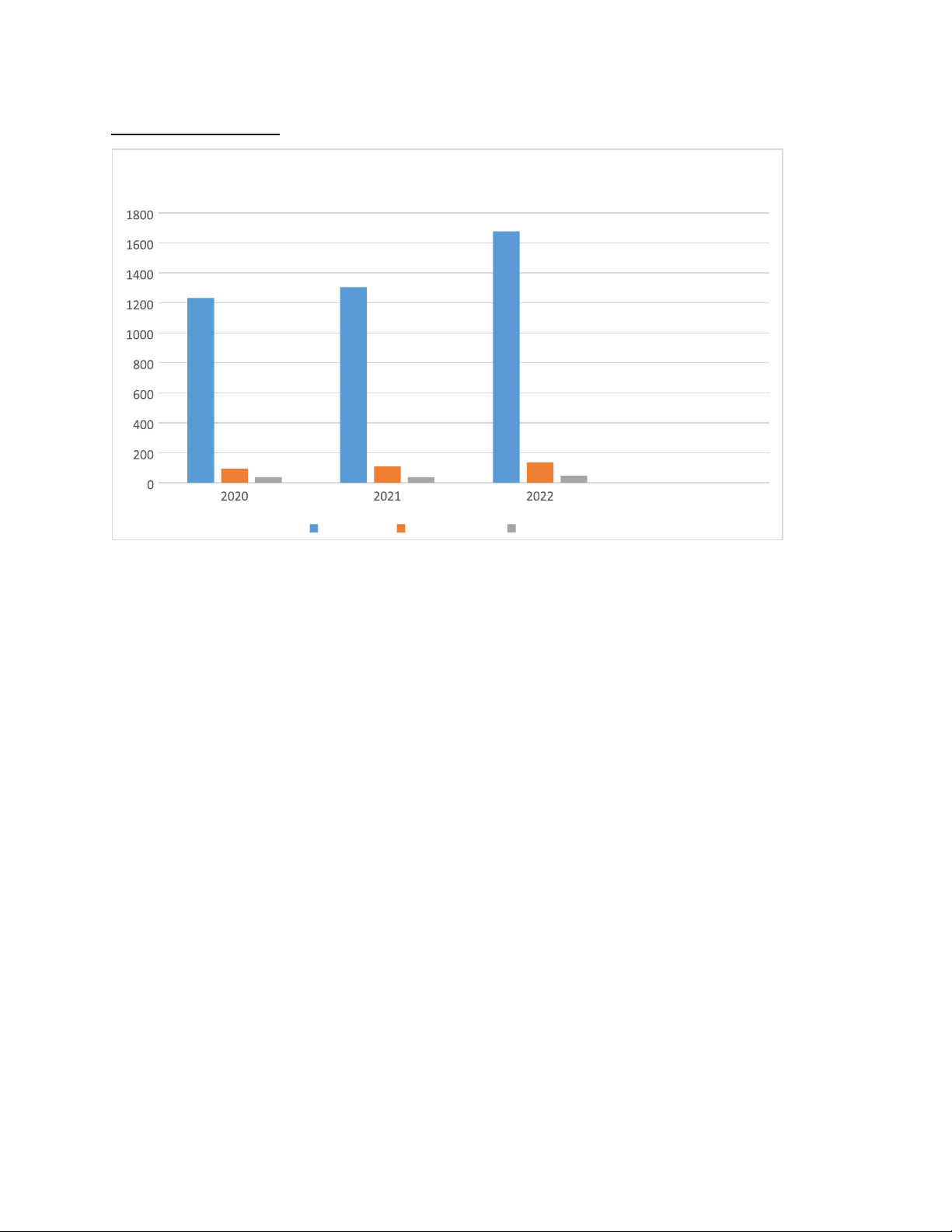

Về cơ cấu nguồn vốn

Biểu đồ thể hiện tương quan giữ các khoản mục nguồn vốn Nợ phải trả Vốn chủ sở hữu Vốn điều lệ

-Tiền gửi của khách hàng năm 2022 đạt 1.243.468 tỷ đồng, chiếm 68.56% tổng nguồn

vốn, tăng 9.53% so với năm 2021 ( năm 2021 là 1.135.323 tỷ đồng ) và tăng 10% so với

năm 2020 (năm 2020 là 1.032.113tỷ đồng). Năm 2021-2022 do tình hình lạm phát cũng

như xu hướng nhiều nước đã nâng lãi suất để đối phó với sức ép lạm phát cao, sự mất giá

của nhiều đồng tiền so với USD trên thế giới, Vietcombank cũng đã tăng mạnh lãi suất

tiền gửi lên từ 1~1.3% ở các kỳ hạn => dẫn đến sự tăng trưởng mạnh mẽ.

- Các khoản nợ Chính phủ và Ngân hàng Nhà nước (bao gồm cả tiền gửi Kho bạc Nhà

nước, tiền gửi của Bộ Tài chính, vay Ngân hàng Nhà nước) năm 2022 đạt 67.314 tỷ đồng

chiếm 3.71% tổng nguồn vốn, tăng ròng 54 tỷ đồng so với năm 2021 và tăng 26 tỷ so với năm 2020.

Kinh doanh trong môi trường đầy bất ổn (2 năm đại dịch, xung đột Nga-Ukraine, áp lực tỷ

giá trên thế giới), Vietcombank vẫn khẳng định được sự tăng trưởng vững vàng của mình

khi vừa phải chịu va đập của thị trường, vừa phải đảm bảo hiệu quả đồng vốn với cổ đông,

đặc biệt là khi cổ đông Nhà nước đang nắm giữ 74,8% vốn điều lệ, tăng vốn điều lệ lên lOMoAR cPSD| 59085392

hơn 10.236 tỷ đồng(27.6%) trong năm 2022 thông qua việc chi trả cổ tức bằng cổ phiếu,

phát hành riêng lẻ theo kế hoạch được ĐHĐCĐ thường niên năm 2021 thông qua.

2. Báo cáo kết quả hoạt động kinh doanh

Báo cáo kết quả kinh doanh (BCKQKD) là một BCTC kế toán tổng hợp phản ánh tổng quát

tình hình và kết quả kinh doanh, tình hình thực hiện nghĩa vụ với Nhà nước của doanh

nghiệp trong một kỳ hạch toán.

BCKQKD là tài liệu quan trọng cung cấp số liệu cho người sử dụng thông tin có thể kiểm

tra, phân tích và đánh giá kết quả hoạt động kinh doanh của doanh nghiệp trong kỳ, so

sánh với các kỳ trước và các doanh nghiệp khác trong cùng ngành để nhận biết khái quát

kết quả hoạt động của doanh nghiệp trong kỳ và xu hướng vận động nhằm đưa ra các

quyết định quản lý và quyết định tài chính cho phù hợp.

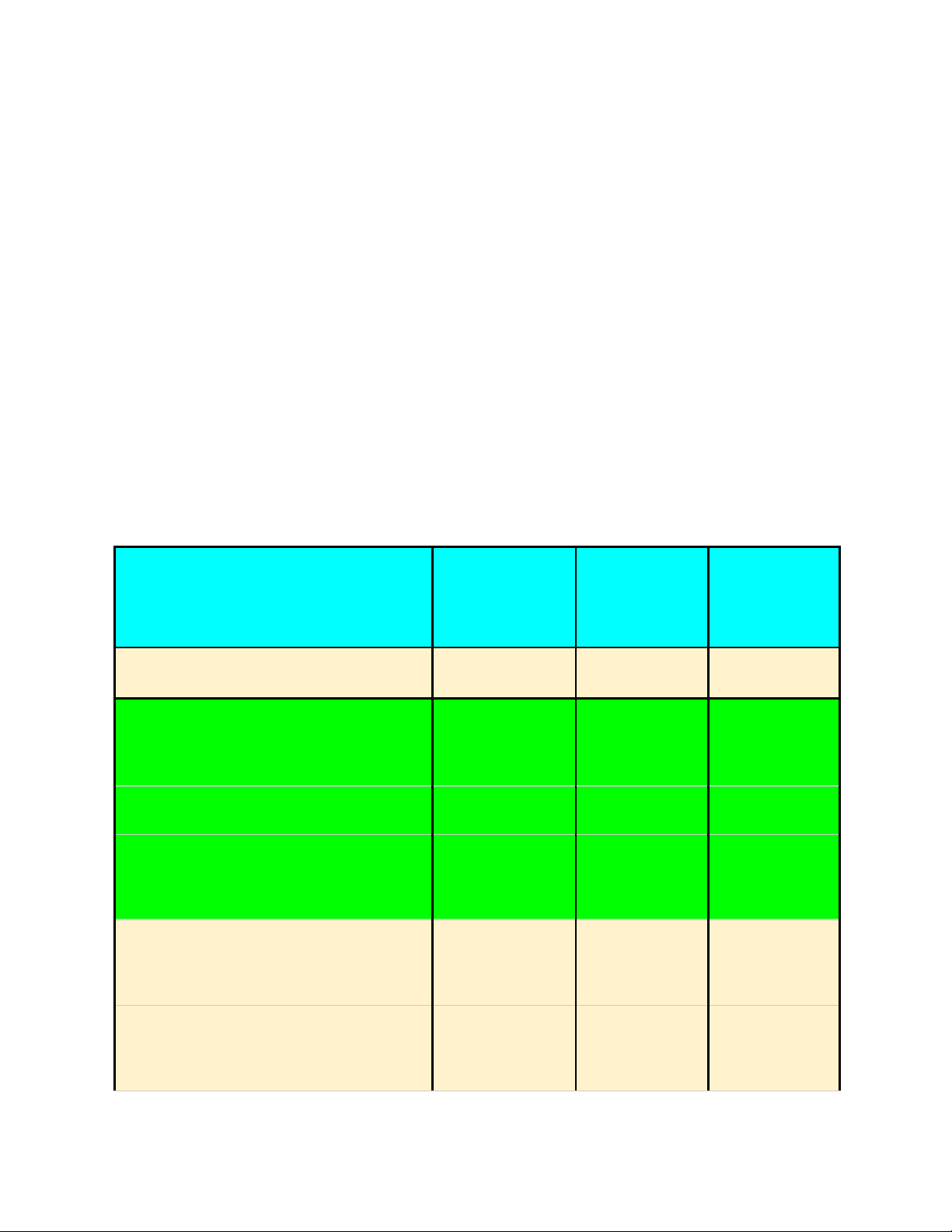

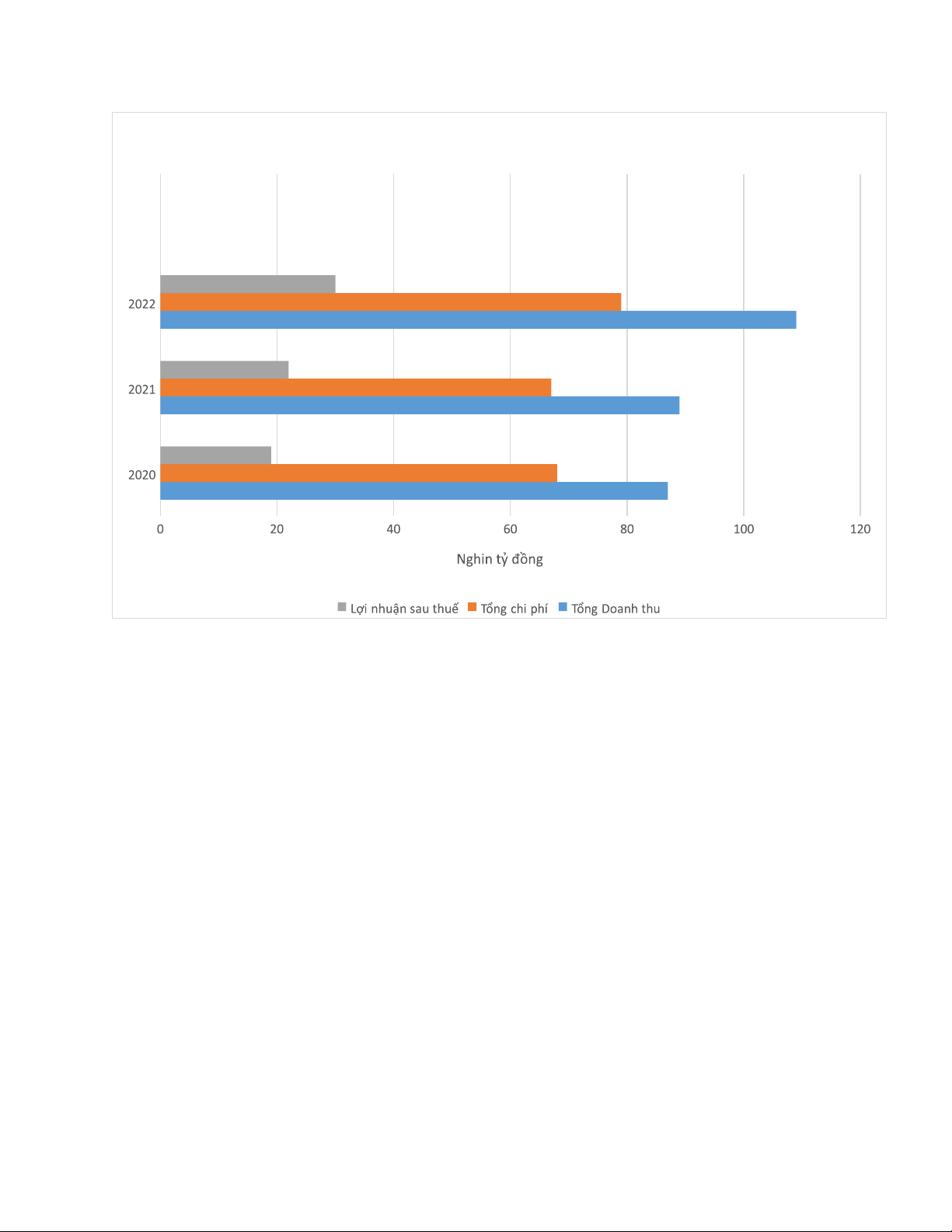

Báo cáo hoạt động kinh doanh của Vietcombank Khoản mục 2020 2021 2022 Tổng doanh thu 86.707.507 đ 89.659.506 ₫ 109.409.328 đ

Thu nhập lãi và các khoản thu nhập 69.205.134 đ 70.749.002 ₫ 88.112.700 đ tương tự

Thu nhập từ hoạt động dịch vụ 10.588.163 đ 11.286.516 ₫ 12.425.007 đ

Lãi thuần từ hoạt động kinh doanh ngoại hối 3.906.399 đ 4.374.820 ₫ 5.768.445 đ

Lãi/Lỗ thuần từ mua bán chứng khoán kinh doanh 1.810 đ 104.114 ₫ -115.194 đ

Lãi/Lỗ thuần từ mua bán chứng khoán đầu tư -98 đ -85.126 ₫ 81.595 đ lOMoAR cPSD| 59085392

Thu nhập từ hoạt động khác 2.544.714 đ 3.100.370 ₫ 2.928.339 đ

Thu nhập từ góp vốn mua cổ phần 461.385 đ 129.810 ₫ 208.436 đ Tổng chi phí 68.234.989 đ 67.720.461 ₫ 79.490.274 đ

Chi phí lãi và các chi phí tương tự 32.919.659 đ 28.349.385 ₫ 34.866.222 đ

Chi phí hoạt động dịch vụ 3.980.846 đ 3.879.443 ₫ 5.585.907 đ Chi phí hoạt động khác 744.461 đ 707.109 ₫ 874.378 đ Chi phí hoạt động 16.038.250 đ 17.574.188 ₫ 21.250.512 đ

Chi phí dự phòng rủi ro tín dụng 9.974.730 đ 11.760.801 ₫ 9.464.218 đ

Chi phí thuế thu nhập doanh nghiệp 4.577.043 đ 5.449.535 ₫ 7.449.037 đ Lợi nhuận sau thuế 18.472.518 đ 21.939.045 ₫ 29.919.054 đ

Cơ cấu các khoản thu nhập có xu hướng chuyển dần theo hướng tăng tỷ trọng thu nhập phi lãi lOMoAR cPSD| 59085392

Biểu đồ doanh thu, chi phí và lợi nhuận sau thuế của Vietcombank

- Doanh thu chủ yếu đến từ 3 nguồn: từ hoạt động cho vay là lớn nhất (gần 80%), từ

hoạt động dịch vụ (hơn 10%), từ kinh doanh ngoại hối lãi. Cụ thể •

Thu nhập lãi tăng nhẹ từ 2020-2021 (2,23%), tăng mạnh từ 2021-2022 (24,54%) •

Thu nhập từ hoạt động dịch vụ tăng đều qua các năm: 2020-2021 (6%), 2021-2022 (10%) •

Lãi thuần từ kinh doanh ngoại hối tăng đáng kể qua các năm, đặc biệt tăng mạnh 2021-2022 (31,86%)

- Chiếm phần lớn từ 3 loại chi phí: Chi phí lãi và các chi phí tương tự( chiếm hơn 40 %),

chi phí hoạt động( chiếm khoảng hơn 20%) và chi phí dự phòng rủi ro tín dụng( chiếm

khoảng hơn 10%). Cụ thể •

Chi phí lãi và các chi phí tương tự: giảm 13,88% giai đoạn 2020-2021 sau đó

tăng trở lại 23% vào năm 2022. •

Chi phí dự phòng rủi ro tín dụng từ năm 2020-2021 đang tăng 17,91% lại

giảm đột ngột 19,53% trong năm 2022. lOMoAR cPSD| 59085392 •

Chi phí hoạt động tăng đều qua các năm: 2020-2021 (9,58%), 2021-2022 ( 20,92%) - Lợi nhuận

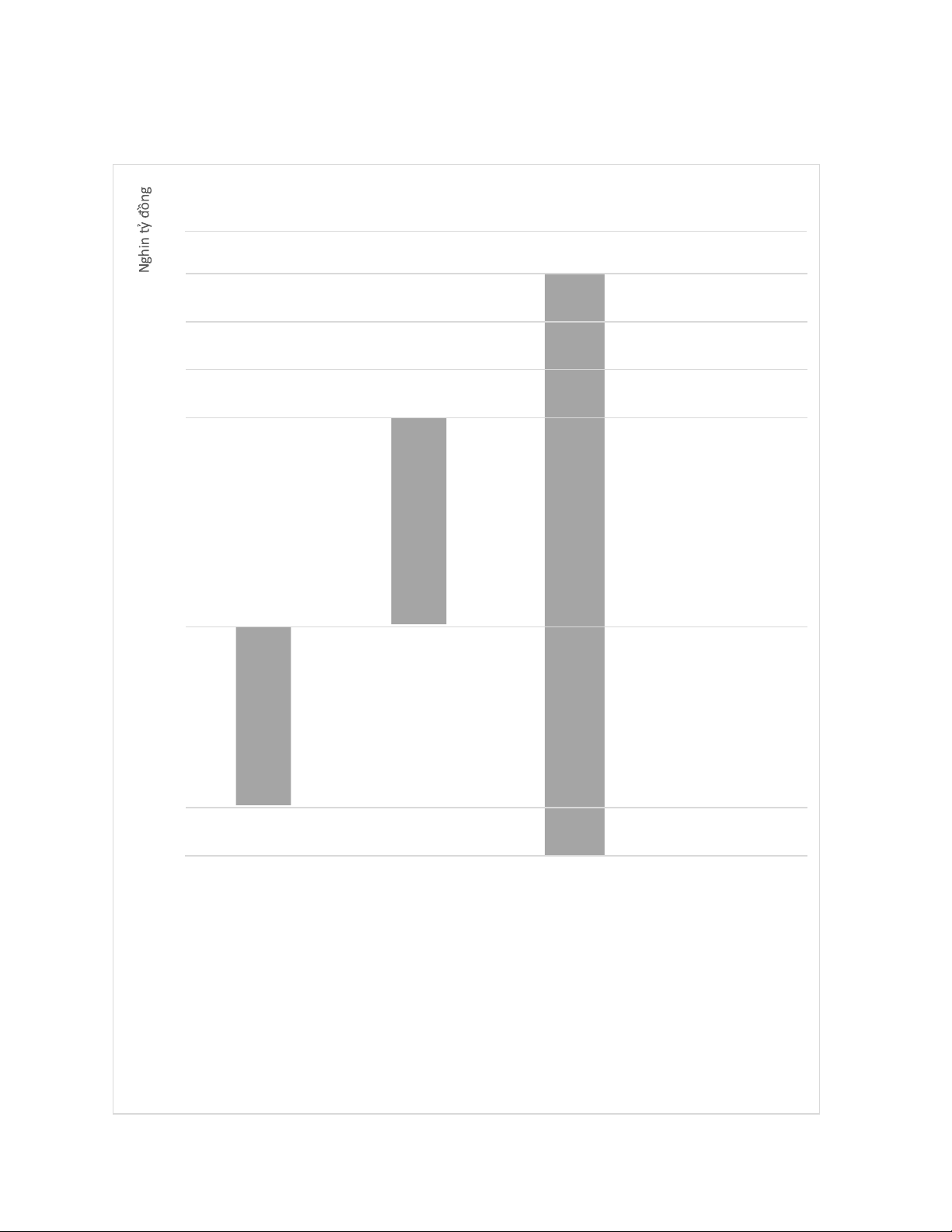

Biểu đồ lợi nhuận sau thuế của Vietcombank 35 30 25 20 15 10 5 lOMoAR cPSD| 59085392 0 2020 2021 2022 Lợi nhuận sau thuế 2020-2021

LN sau thuế hợp nhất năm 2021 so với năm 2020 tăng 3.467 tỷ đồng (18.77%) nguyên

nhân chủ yếu do LN trước thuế hợp nhất tăng so với năm 2020 khoảng 4.339 tỷ

đồng(18.82%), chủ yếu do khoản mục chính sau: ẢNH HƯỞNG

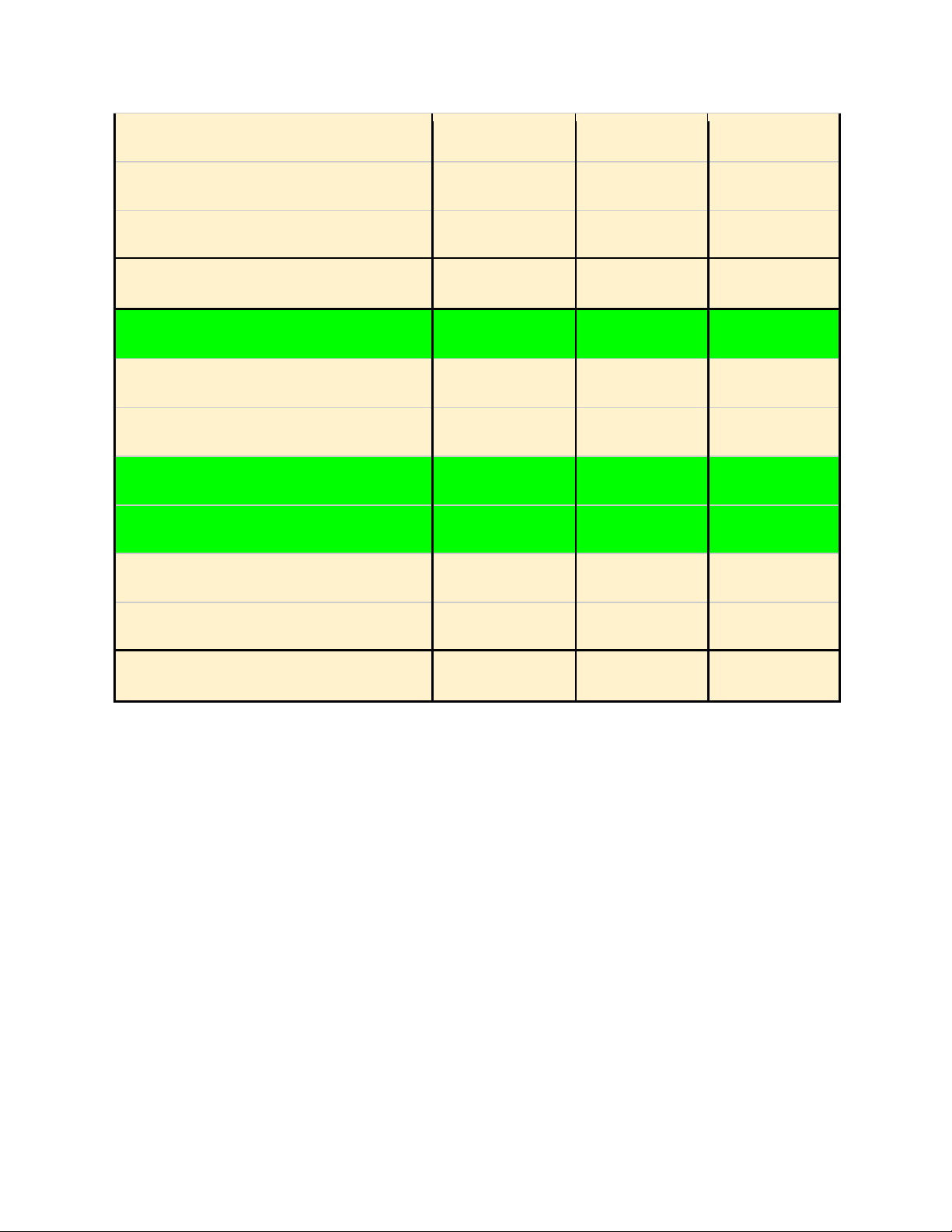

KM có biến động chủ yếu Tuyệt đối (Tỷ Tương đối VND) (%)

Tăng Lãi thuần từ hoạt động dịch vụ 799.756 3.55%

Tăng thu nhập từ hoạt động kinh doanh ngoại hối 1.723.037 7.65%

Tăng thu nhập từ các khoản cho vay đã xử lý bằng 490.505 2.18% quỹ dự phòng rủi ro 3.013.298 13.38% Nguyên nhân: lOMoAR cPSD| 59085392 •

Lãi thuần từ hoạt động DV tăng trong bối cảnh hoạt động dịch vụ bị tác động

bất bợi do dịch bệnh Covid-19 và do VCB chủ động miễn giảm phí hỗ trợ

khách hàng, VCB đẩy mạnh phát triển các sản phẩm dịch vụ mới dựa trên

nền tảng số (VCB DigiBank), đặc biệt là triển khai phân phối sản phẩm bảo

hiểm theo thỏa thuận với FWD rất hiệu quả. •

Lãi thuần từ hoạt động kinh doanh ngoại hối tăng chủ yếu do doanh số mua

bán ngoại tệ của VCB tăng mạnh so với cùng kỳ năm 2020 •

Thu nhập từ các khoản cho vay đã xử lý bằng quỹ dự phòng rủi ro tăng chủ

yếu do VCB tập trung đẩy mạnh công tác xử lý, thu hồi các khoản vay đã xử

lý bằng Quỹ dự phòng rủi ro. 2021-2022

Lợi nhuận sau thuế hợp nhất năm 2022 so với năm 2021 tăng 7.980 tỷ đồng (36.37%)

nguyên nhân chủ yếu do LN trước thuế hợp nhất tăng so với năm 2021 khoảng 9.882 tỷ

đồng (35.95%), chủ yếu do các khoản mục chính sau: ẢNH HƯỞNG

KM có biến động chủ yếu Tuyệt đối (Tỷ Tương đối VND) (%)

Tăng thu nhập từ lãi tiền gửi 1.993 7.25%

Tăng thu nhập từ hoạt động dịch vũ 1.138 4.14%

Tăng Lãi thuần từ hdong kdoanh ngoại hối 1.394 5.07%

Giảm chi phí dự phòng rủi ro tín dụng 2.014 7.33%

Hoàn nhập chi phí dự phòng giảm giá chứng khoán 173 0.63% đầu tư

Tăng thu nhập từ thanh lý các khoản đầu tư góp vốn, 66 0.24% mua cổ phần

Giảm chi phí lãi phát hành giấy tờ có giá 403 1.46% lOMoAR cPSD| 59085392 7.180 26.12% Nguyên nhân: •

Thu nhập từ lãi tiền gửi tăng do ảnh hưởng của mặt bằng lãi suất cao trong năm 2022 •

Thu nhập từ h dvu tăng do VCB đẩy mạnh triển khai có hiệu quả và đa dạng

các sản phẩm bảo hiểm, thanh toán (dịch vụ thẻ) và tài trợ thương mại. •

Lãi thuần từ hoạt động kinh doanh ngoại hối tăng do doanh số mua bán

ngoại tệ VCB tăng so với cùng kỳ năm 2021 •

Chí dự phòng rủi ro tín dụng giảm do thực hiện tốt các biện pháp kiểm soát,

đảm bảo chất lượng tín dụng •

Chi phí phát hành giấy tờ có giá giảm do VCB chủ động mua lại các giấy tờ

có giá có lãi suất cao và phát hành lại bằng giấy tờ có giá có lãi suất thấp hơn.

Tài liệu liên quan:

-

Giáo trình Chương 1: Tổng quan về Ngân hàng Thương mại (nxhswbwkjkdg)

23 12 -

Câu Hỏi và Bài Tập Ngân Hàng Thương Mại - Chương 1 & 2

36 18 -

Chức Năng và Nghiệp Vụ của Ngân Hàng Thương Mại - Tài chính 101

34 17 -

Đánh Giá Vai Trò Ngân Hàng Thương Mại Trong Nền Kinh Tế Số

46 23 -

Bài tập môn Ngân hàng thương mại | Học viện Ngân hàng

44 22