Phân tích Báo cáo tài chính doanh nghiệp cổ phần Công ty Masan | Tiểu luận môn Tài chính doanh nghiệp

Tiểu luận môn Tài chính doanh nghiệp với đề tài: "Phân tích Báo cáo tài chính doanh nghiệp cổ phần Masan" của sinh viên trường Đại học Kinh tế - Tài chính Thành phố Hồ Chí Minh giúp bạn tham khảo và hoàn thành tốt bài tiểu luận của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Quản trị tài chính doanh nghiệp (FIN305) 47 tài liệu

Trường: Trường Đại học Kinh Tế - Tài Chính Thành phố Hồ Chí Minh 0.9 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ - TÀI CHÍNH BÀI TIỂU LUẬN

ĐỀ TÀI: PHÂN TÍCH BÁO CÁO TÀI CHÍNH DOANH NGHIỆP CỔ PHẦN

TẬP ĐOÀN MASAN 2018 – 2021

Môn Học: Quản Trị Tài Chính

Giảng Viên: Trần Minh Tú Lớp: FIN1139.A11 Thành Viên: STT Họ Tên Mã Sinh Viên 1 Vũ Quế Trâm 205083347 2 Trần Lạc Jennie 205085297 3 Phạm Thu Trang 205084801 4 Võ Đào Thanh Trúc 205082439 5 Ly Thùy Khanh 205081363 6 Đoàn Thu Uyên 205121066

Tp.HCM, ngày 02 tháng 10 năm 2022. MỤC LỤC I.

TỔNG QUAN DOANH NGHIỆP ..................................................................................................... 1 1.

Giới thiệu về doanh nghiệp: ........................................................................................................... 1 2.

Chức năng nhiệm vụ, ngành kinh doanh của doanh nghiệp ....................................................... 1 3.

Vốn và điều lệ kinh doanh: ............................................................................................................. 2

II. CÁC BÊN LIÊN QUAN ..................................................................................................................... 2 1.

Nội bộ tổ chức .................................................................................................................................. 2

1.1. Ban kiểm soát .............................................................................................................................. 2

1.2. Ban điều hành .............................................................................................................................. 2

1.3. Đánh giá ban lãnh đạo: ............................................................................................................... 2

1.4. Cơ cấu tổ chức nhân sự .............................................................................................................. 4 2.

Bên ngoài tổ chức: ........................................................................................................................... 4

2.1. Nhà cung ứng: ............................................................................................................................. 5

2.2. Cộng đồng – Xã hội:.................................................................................................................... 5

2.3. Chính phủ .................................................................................................................................... 6

2.4. Chủ nợ .......................................................................................................................................... 6

2.5. Cổ đông: ....................................................................................................................................... 6

2.6. Khách hàng .................................................................................................................................. 7 III.

PHÁT TRIỂN BỀN VỮNG ............................................................................................................ 8 1.

Khái niệm phát triển bền vững ...................................................................................................... 8 2.

Tiêu chí đánh giá phát triển bền vững .......................................................................................... 8 3.

Phát triển bền vững của doanh nghiệp: ........................................................................................ 9

3.1. Kinh tế .......................................................................................................................................... 9

3.2. Xã hội: ........................................................................................................................................ 10

3.3. Môi trường ................................................................................................................................. 11 IV.

PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP GIAI ĐOẠN 2018 – 2021 ................................ 12 1.

Đánh giá chung về báo cáo tài chính ........................................................................................... 12

1.1. Phân tích biến động tài sản: ..................................................................................................... 13

1.2. Phân tích biến động nguồn vốn (nợ phải trả & vốn chủ sở hữu) .......................................... 14

1.3. Phân tích khả năng quản lý tài sản (doanh thu và lợi nhuận sau thuế): .............................. 15 2.

Phân tích các tỷ số ......................................................................................................................... 16

2.1. Tỷ số thanh khoản: ................................................................................................................... 16

2.2. Tỷ số hoạt động: ........................................................................................................................ 18

2.3. Tỷ số nợ ...................................................................................................................................... 23

2.4. Tỷ số sinh lời: ............................................................................................................................ 26

2.5. Tỷ số thị trường: ....................................................................................................................... 31

2.6. Bảng tổng hợp các chỉ số .......................................................................................................... 32

2.7. Đánh giá doanh nghiệp ............................................................................................................. 32

2.8. Kiến nghị .................................................................................................................................... 33

V. KẾT LUẬN........................................................................................................................................ 34

TÀI LIỆU THAM KHẢO ........................................................................................................................... 35 I.

TỔNG QUAN DOANH NGHIỆP

1. Giới thiệu về doanh nghiệp: Tên đầy đủ

Doanh nghiệp Cổ phần Tập đoàn Masan Tên tiếng Anh Masan Group Corporation Loại hình

Doanh nghiệp Cổ phần đại chúng

Phòng 802, Tầng 8, Toà nhà Central Plaza, số 17 Lê Duẩn, Trụ sở chính

phường Bến Nghé, Quận 1, thành phố Hồ Chí Minh, Việt Nam Người sáng lập Nguyễn Đăng Quang

Điện thoại / Fax (84 8) 6256 3862 / (84 8) 3827 4115 Email ir@msn.masangroup.com Website http://www.masangroup.com/ (Masan Group BCTN, 2022)

2. Chức năng nhiệm vụ, ngành kinh doanh của doanh nghiệp: 1

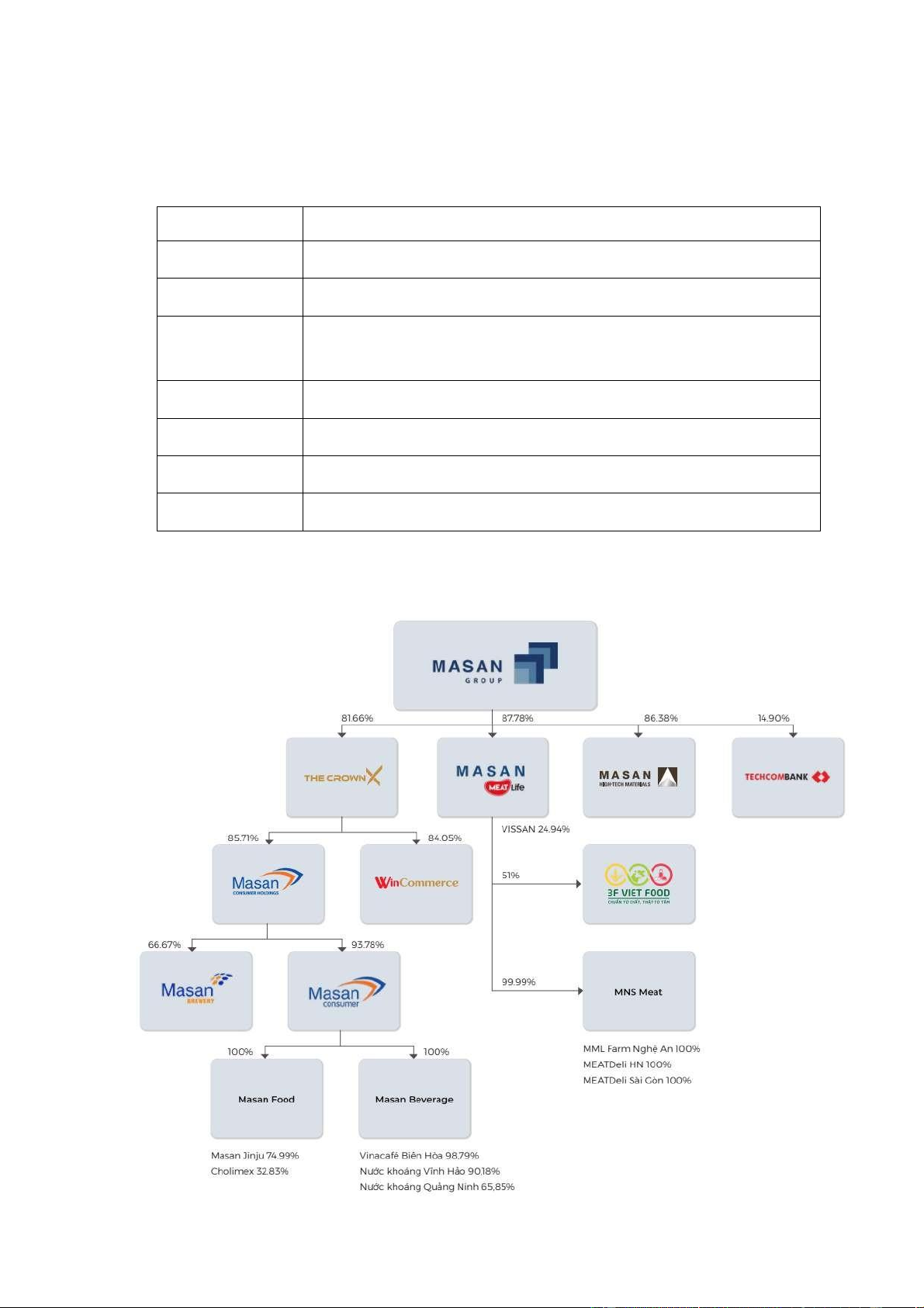

- Doanh nghiệp Cổ phần Tập đoàn Masan có hơn 26 năm hoạt động là doanh nghiệp mẹ

giữ lợi ích kinh tế kiểm soát ở các doanh nghiệp con, gồm: Masan Consumer Holdings

(“MCH”), Masan MEATLife (“MML”), Masan High-Tech Materials (“MHT”) và

Doanh nghiệp Cổ phần Dịch vụ Thương mại Tổng hợp WinCommerce.

- Chiến lược kinh doanh và các sản phẩm của tập đoàn Masan luôn đặt người tiêu dùng

làm trọng tâm trên hành trình phụng sự, mang đến sự tiện lợi và những trải nghiệm

vượt trội, đáp ứng các nhu cầu ngày càng đa dạng hơn trong cuộc sống của người tiêu dùng Việt Nam. ((Masan Group BCTN, 2022)

3. Vốn và điều lệ kinh doanh:

Vốn điều lệ của Doanh nghiệp: 11.573.739.740.000 VNĐ (Mười một nghìn năm trăm bảy

mươi ba tỷ, bảy trăm ba mươi chín triệu, bảy trăm bốn mươi nghìn đồng). Vốn điều lệ của

Doanh nghiệp được chia thành 1.157.373.974 (Một tỷ một trăm năm mươi bảy triệu ba

trăm bảy mươi ba nghìn chín trăm bảy mươi) cổ phần với mệnh giá là 10.000 VNĐ (Mười nghìn đồng)/cổ phần. (Masan Group BCTN, 2022)

II. CÁC BÊN LIÊN QUAN

1. Nội bộ tổ chức:

1.1. Ban điều hành: STT HỌ VÀ TÊN CHỨC VỤ 1 Ông Nguyễn Đăng Quang

Chủ tịch HĐQT Tập đoàn Masan 2 Ông Danny Le

Tổng Giám Đốc Tập đoàn Masan 3 Ông Trương Công Thắng

Chủ Tịch HĐQT & Tổng Giám đốc The CrownX 4 Ông Nguyễn Quốc Trung

Tổng giám đốc Masan MEATlife 5 Ông Craig Richar Bradshaw

Tổng Giám Đốc Masan High-Tech Materials 6 Ông Nguyễn Thiều Nam

Phó Tổng Giám đốc Masan Group 7 Ông Michael Hung Nguyen

Phó Tổng Giám đốc Masan Group (Masan Group BCTN, 2022) 1.2. Ban kiểm soát: STT HỌ VÀ TÊN CHỨC VỤ

Trưởng ban kiểm soát; Thành viên Ban Kiểm 1 Ông Nguyễn Quỳnh Lâm

soát - Doanh nghiệp Cổ phần Tài nguyên Masan 2

Thành viên Ban Kiểm soát - Doanh nghiệp Cổ 2 Đoàn Thị Mỹ Duyên

phần Dịch vụ Toàn cầu Masan (Masan Group BCTN, 2022)

1.3. Đánh giá ban lãnh đạo:

- Chiến lược xây dựng nền tảng Point of Life, góp phần gia tăng lợi ích cho cả người

tiêu dùng, nhà sản xuất và các doanh nghiệp vừa và nhỏ. Với việc hiện đại hóa kênh

bán lẻ truyền thống, đẩy mạnh thương mại tích hợp từ offline đến online giữa bán lẻ

hiện đại và các nền tảng thương mại điện tử, đồng thời thúc đẩy các dịch vụ tài chính

trên khắp Việt Nam, Masan đặt mục tiêu phục vụ hướng đến 30-50 triệu người tiêu

dùng trên một nền tảng “tất cả trong một”, đáp ứng đầy đủ các nhu cầu thiết yếu hàng

ngày. (Doanh Nghiệp Tiếp Thị, 2022)

- Nguồn nhân lực là sức mạnh cạnh tranh, Masan đã đặt trọng tâm về chất lượng con

người, bắt đầu từ khâu thu hút – tuyển dụng – đào tạo và phát triển nhân viên. Bên

cạnh việc tăng cường nhận thức về các giá trị nền tảng, các nguyên tắc hành xử và kỹ

năng làm việc của nhân viên từ khi mới hội nhập Masan. Doanh nghiệp còn đào tạo

huấn luyện nhân viên theo nhu cầu công việc và đặc biệt kế hoạch phát triển nghề

nghiệp cho các nhân viên nắm giữ các vị trí quản lý chủ chốt và các lĩnh vực “mũi nhọn”.

- Cơ hội tại Masan không có sẵn và không đến dễ dàng cho tất cả mọi người mà đó là

kết quả của sự miệt mài lao động nghiêm túc, kiên trì và thông minh, hiệu quả. Masan

có chính sách cam kết minh bạch trong mọi hoạt động kinh doanh – sản xuất, thể hiện

phẩm chất liêm khiết- minh bạch cho mọi nhân viên, duy trì môi trường làm việc thân

thiện, hiệu quả và minh bạch. (Masan Website, 2022)

Nhờ sự dẫn dắt sáng suốt của ban điều hành mà Masan đã đạt đủ các tiêu chí để duy

trì như là tính minh bạch và tuân thủ pháp luật, hiệu quả hoạt động, đạo đức kinh

doanh, các hoạt động xã hội, chính sách nhân sự, nghiên cứu và phát triển, đổi mới

sáng tạo, tầm nhìn rộng, quảng bá và phát triển thương hiệu, hệ thống quản lý và độ

phủ của thương hiệu, chất lượng và an toàn. Qua đó Masan ngày càng phát triển nhờ

các ban lãnh đạo có chiến lược và năng lực tốt để duy trì Masan và có thể tiến xa hơn trong tương lai 3

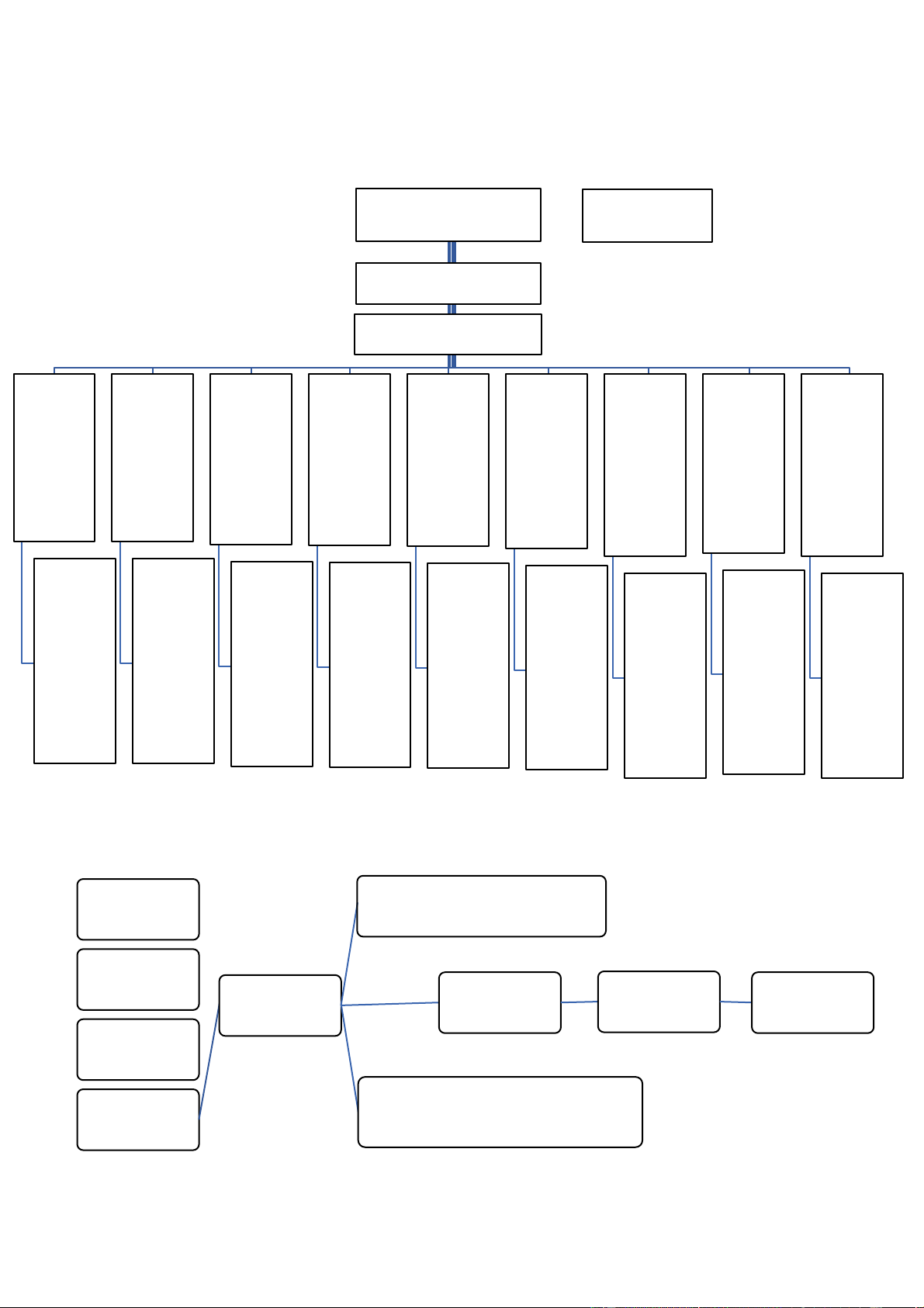

1.4. Cơ cấu tổ chức nhân sự: Đại Hội Đồng Cổ Đông Ban Kiểm soát Hội Đồng Quản Trị Tổng Giám Đốc GĐ Phát Phó TGĐ Phó TGĐ triển sản Phó TGĐ Phát

Phó TGĐ Phó TGĐ Phó TGĐ phẩm cấp Luật sư Phụ Phát Triển trách Quyền Nguồn Phụ cao - Giám đốc trưởng thương Triển Năng GĐ Vận Nhân Trách Quyền tài chính GĐ tuân mại năng lực Lực tổ chức Lực Hành Cung CNTT trưởng bộ thủ Ứng phận NC&PT Cung Marketin Phát triển ứng vật Chịu Thực Phát triển g phát tổ chức tư, kế hiện ứng dụng trách Quản lý triển nâng cao hoạch chiến mới nhiệm về Nghiên ngồn lực khách dịch vụ Nâng cao trong trách năng lực kho vận, lược thu cứu phát tài chính hàng, bán hành sản xuất quản trị nhiệm hút nuôi triển cải qua hoạt

hàng của chính của cung ứng quản lý dưỡng trong hệ tiến sản động tài pháp lý doanh doanh chất thống kỹ và tuân phát triển phẩm chính kế nghiệp nghiệp lượng thuật thủ của sản nhân tài toán phẩm doanh CNTT nghiệp

2. Bên ngoài tổ chức: Cty sản xuất Người bán buôn mì tôm Cty sản xuất nước tương Nhà phân Người tiêu Masan Người bán lẻ phối dùng Cty sản xuất nước mắm

Nhà cung cấp các dịch vụ Cty sản xuất

marketing, công nghệ thông tin, ngũ cốc, cafe tài chính 4 2.1. Nhà cung ứng:

Với hơn 30 nhà máy và hàng loạt trang trại chăn nuôi, trồng trọt quy mô lớn cùng hệ

thống phân phối, bán lẻ gần 2.500 siêu thị, cửa hàng, Masan là tập đoàn duy nhất có

khả năng tích hợp toàn bộ chuỗi sản xuất và bán lẻ hàng hóa thiết yếu phục vụ người

tiêu dùng trong cả nước. (Tiêu dùng/Kinh Tế Đô Thị, 2021)

Masan hợp tác với De Heus, giữ vững mô hình chuỗi giá trị 3F:

- Tập đoàn Masan đã công bố hợp tác chiến lược với De Heus Việt Nam (công ty

con của Royal De Heus Group - Hà Lan). Theo đó, De Heus Việt Nam sẽ tiếp quản

mảng kinh doanh thức ăn chăn nuôi và đầu tư từ 600 - 700 triệu USD vào chuỗi

cung ứng đạm động vật tại Việt Nam.

- De Heus và Masan có thể tối ưu hóa và thúc đẩy năng suất của chuỗi giá trị đạm

động vật từ trang trại đến bàn ăn theo mô hình 3F (Feed - Farm - Food) tại Việt

Nam trên cơ sở phát huy thế mạnh và kinh nghiệm của mỗi bên.

- Hợp tác với MML, De Heus sẵn sàng chia sẻ kinh nghiệm, kiến thức, nghiên cứu,

hỗ trợ nông dân thực hiện chuyên nghiệp hóa, nâng cao năng suất, quy mô trong

chăn nuôi nhằm tạo ra sản phẩm an toàn, chất lượng cao, giá cả phải chăng, góp

phần nâng cao đời sống của nông dân và người tiêu dùng Việt. Cụ thể De Heus sẽ

ưu tiên tập trung cung cấp các giải pháp dinh dưỡng, con giống và chăn nuôi, trong

khi Masan tiếp tục đầu tư phát triển vào lĩnh vực thịt mát. Đồng thời hai doanh

nghiệp cũng sẽ xây dựng quan hệ hợp tác chặt chẽ, lâu dài với những nhà chăn

nuôi độc lập thông qua việc đồng hành, hỗ trợ, tư vấn và cung cấp các giải pháp chăn nuôi trọn gói.

Các bước đi chiến lược của Masan Meatlife đều nhất quán với chiến lược "đặt

trọng tâm vào ngành thịt" và từng bước hiện thực hóa tầm nhìn xây dựng hệ sinh

thái tiêu dùng, phục vụ xuyên suốt từ sản phẩm đến dịch vụ của Masan Group. (Báo Tuổi Trẻ, 2021)

2.2. Cộng đồng – Xã hội:

Masan cải thiện đời sống cộng đồng tại những nơi mà doanh nghiệp đặt nhà máy và

hợp tác với người dân địa phương. (Báo VietnamNet, 2019)

Ngoài trở thành một trong những doanh nghiệp đóng thuế nhiều nhất các tỉnh có nhà

máy hoạt động, Masan còn tạo ra công ăn việc làm và giúp cải thiện đời sống của

người dân địa phương. Đồng thời, doanh nghiệp đã dành một phần lợi nhuận để phát 5

triển cộng đồng thông qua các hoạt động giúp đỡ và tạo điều kiện cho cá nhân vượt

qua khó khăn và vươn lên trong cuộc sống. 2.3. Chính phủ:

Masan đã thực hiện tốt các chính sách thuế của Nhà nước và các khoản phải nộp theo quy định: + Thuế giá trị gia tăng + Thuế xuất nhập khẩu

+ Thuế thu nhập doanh nghiệp + Thuế thu nhập cá nhân + Các loại thuế khác 2.4. Chủ nợ:

Masan phát hành trái phiếu chủ yếu thông qua Techcombank và các doanh nghiệp

con của ngân hàng. Ngoài ra còn có Vietinbank, Vietcombank, Agribank và BIDV.

(Báo Người Đồng Hành, 2020) 2.5. Cổ đông: STT Cổ Đông Cổ phần Tỷ lệ 1

Doanh nghiệp Cổ phần Masan 371.898.720 31,28%

Doanh nghiệp TNHH MTV Xây dựng Hoa 2 157.567.906 13,25% Hướng Dương 3 SKI Investment Vina Pte.LTD 109.899.932 9,31% 4 ARDOLIS INVESTMENT PTE.LTD 65.930.342 5,58% TÔNG CỘNG 705.296.900 59,74% (Báo Đầu Tư, 2021)

CÔNG TY CỔ PHẦN MASAN CÔNG TY CỔ PHẦN MASAN (MASAN CORPORATION)

Hoạt động đăng ký kinh doanh chính gồm nghiên cứu thị trường, xúc tiến thương mại,

tư vấn đầu tư, tư vấn quản lý, chuyển giao công nghệ, xây dựng và quản lý các dự án

đầu tư, cho thuê văn phòng và kinh doanh bất động sản.

CÔNG TY TNHH MỘT THÀNH VIÊN XÂY DỰNG HOA HƯỚNG DƯƠNG

Hoạt động đăng ký kinh doanh chính gồm: xây dựng công trình dân dụng, mua bán

vật liệu xây dựng, máy móc thiết bị ngành xây dựng, khai khoáng, đại lý ký gởi hàng 6

hóa, nghiên cứu thị trường, xúc tiến thương mại, hoạt động tư vấn quản lý và tư vấn

đầu tư (trừ tư vấn kế toán, tài chính).

SK INVESTMENT VINA I PTE. LTD.

SK Investment Vina I Pte. Ltd. SK Group là một trong những tập đoàn hàng đầu của

Hàn Quốc hoạt động trong các lĩnh vực năng lượng, hóa chất, viễn thông, linh kiện

công nghệ cao, logistics và dịch vụ. SK Group hiện đã có mặt tại hơn 40 quốc gia với

doanh thu hợp nhất đạt 141 tỷ USD tính đến cuối năm 2017.

Và tính đến hiện nay thì Ardolis không còn là cổ đông lớn của Masan nữa. 2.6. Khách hàng

- Masan có nhóm phân khúc khách hàng trải dài từ nông thôn đến thành thị, bao

gồm cả khách hàng là người tiêu dùng cuối cùng và cả khách hàng trung gian.

Một phân khúc khá rộng và hoàn toàn khác biệt về đặc điểm cho đến sở thích. Từ

năm 2020, người tiêu dùng có sự chuyển đổi lớn từ kênh bán hàng truyền thống

sang kênh bán hàng hiện đại. Điều này ngoài lý do tác động bởi đại dịch COVID-

19 thì còn do xu thế đô thị hoá tại các vùng nông thôn. (Brands Vietnam, 2022)

- Công ty Cổ phần Tập đoàn Masan vừa công bố chính thức ký kết hợp tác chiến

lược với SK Group, một trong những tập đoàn lớn nhất tại Hàn Quốc. Theo

Masan, thỏa thuận này là nền tảng quan trọng cho sự hợp tác bền vững, lâu dài và

tận dụng tiềm năng sẵn có của mỗi bên, góp phần thúc đẩy chiến lược tăng trưởng

mạnh mẽ của cả Masan lẫn SK Group. Theo đó, hai bên sẽ cùng tìm kiếm các cơ

hội đầu tư vào các lĩnh vực kinh doanh tại Việt Nam và tận dụng nguồn lực của

hai bên cùng hỗ trợ nhau phát triển hoạt động kinh doanh. (Báo Tiên Phong, 2018)

- Bắt tay giữa Masan và Vingroup sẽ tạo nên sức mạnh giúp doanh nghiệp Việt cân

bằng lợi thế trên sân nhà, cạnh tranh với các đại gia bán lẻ ngoại. Điều này cũng

giúp người tiêu dùng trong nước có nhiều cơ hội hơn để tiếp cận với phong cách

mua sắm hiện đại chuyên nghiệp, hàng hóa đa dạng. Sự kết hợp giữa VinGroup

và Masan đang mở ra một cơ hội lớn với kỳ vọng mang tới cho người tiêu dùng

những phong cách mua sắm mới hiện đại, đáp ứng nhu cầu của người tiêu dùng,

đúng với sứ mệnh mà Masan vẫn theo đuổi là phụng sự người tiêu dùng. Người

Việt xây dựng và vận hành chắc chắn sẽ tạo ra những điều mới mẻ và khác biệt. (Báo Hà Tĩnh, 2019)

- Masan là doanh nghiệp Việt Nam hàng đầu trong các ngành hàng gia vị, thực

phẩm tiện lợi, cà phê và đồ uống, còn Singha, một thương hiệu được công nhận

trên toàn cầu, là công ty hàng đầu của Thái Lan trên thị trường bia và đồ uống 7

không cồn với hoạt động kinh doanh thực phẩm đang tăng trưởng nhanh chóng.

Sự kết hợp hai nền tảng hàng đầu của Việt Nam và Thái Lan sẽ tạo vị thế vượt

trội cho cả hai giành chiến thắng ở các thị trường đang tăng trưởng nhanh trong

khối ASEAN khi người tiêu dùng ở đây khẩu vị, thị hiếu và sở thích tương đồng.

Masan và Singha cam kết hợp tác chặt chẽ trong dài hạn để hỗ trợ nhau tiếp cận

thị trường của mỗi bên và tận dụng thế mạnh của nhau trong các ngành hàng tương

ứng, mang lại cho người tiêu dùng thêm nhiều lựa chọn sản phẩm thực phẩm và

đồ uống. (Masan Group, 2016)

- De Heus và Masan sẽ phát triển quan hệ hợp tác và các cơ hội hợp tác, cùng nhau

hướng đến mục tiêu tối ưu hóa và thúc đẩy năng suất của chuỗi giá trị đạm động

vật từ trang trại đến bàn ăn theo mô hình 3F (Feed – Farm – Food) tại Việt Nam

trên cơ sở phát huy thế mạnh và kinh nghiệm của mỗi bên. Sự hợp tác này giữa

Masan và De Heus, thâm niên 100 năm trong lĩnh vực dinh dưỡng động vật và

chăn nuôi, được xem là một sự kết hợp đầy triển vọng, có thể đẩy nhanh quá trình

hiện đại hóa chuỗi giá trị đạm động vật. (Forbes Vietnam, 2021)

III. PHÁT TRIỂN BỀN VỮNG

1. Khái niệm phát triển bền vững

Năm 1987, trong Báo cáo “Tương lai chung của chúng ta”, Ủy ban Thế giới về Môi trường

và Phát triển (WCED-World Commission on Environment and Development) của Liên

hợp quốc, "phát triển bền vững" được định nghĩa là “Sự phát triển đáp ứng được nhu cầu

của hiện tại mà không làm tổn thương khả năng cho việc đáp ứng nhu cầu của các thế hệ

tương lai”. (Tạp chí Tài chính, 2016)

2. Tiêu chí đánh giá phát triển bền vững:

+ Phát triển bền vững về kinh tế: là quá trình tăng trưởng kinh tế ổn định và đều đặn, tạo

ra được sự thịnh vượng chung dành cho tất cả mọi người chứ không chỉ tập trung vào số

ít người trong phạm vi giới hạn cho phép của hệ sinh thái và cũng không xâm phạm tới

những quyền cơ bản của con người.

+ Phát triển bền vững về xã hội: xóa đói giảm nghèo, tạo công ăn việc làm, tăng thu nhập

cho người lao động, đảm bảo người dân có cơ hội được tiếp cận đầy đủ các dịch vụ cơ bản như y tế, giáo dục.

+ Phát triển bền vững về môi trường: là việc sử dụng hợp lí tài nguyên thiên nhiên, tránh

khai thác quá mức các hệ thống nguồn lực tái sinh. cần hạn chế vấn đề nhiễm môi trường,

ngăn ngừa và giảm thiểu các tác động của biến đổi khí hậu và thiên tai. 8

3. Phát triển bền vững của doanh nghiệp: 3.1. Kinh tế:

- Trong tương lai, doanh nghiệp hướng tới phát triển mạnh những lĩnh vực như:

Hàng tiêu dùng nhanh, thịt có thương hiệu, bán lẻ, chuỗi F&B, dịch vụ tài chính,

viễn thông và sản xuất vật liệu công nghiệp có giá trị gia tăng.

- Kế hoạch 5 năm tới của Masan là xây dựng một mô hình hiệu quả để phục vụ 30-

50 triệu người tiêu dùng và tạo nên chuỗi giá trị to lớn. (Báo Nhân Dân, 2021)

o Trong năm 2022 và 2023, Masan sẽ tiếp tục đà tăng trưởng tốt khi mở rộng

đầu tư vào công nghệ với trọng tâm áp dụng công nghệ AI và ML để cải thiện

hiệu quả kinh doanh cũng như tái định hình trải nghiệm tiêu dùng để thực sự

trở thành một hệ sinh thái Tiêu dùng – Công nghệ.

o Tầm nhìn 2025, Masan dự kiến tiết kiệm 15% chi phí của chuỗi giá trị từ nhà

sản xuất đến nhà bán lẻ đến người tiêu dùng.

- Với nhiều năm kinh nghiệm trong sản xuất và cung cấp các mặt hàng tiêu dùng,

Masan luôn đề ra những định hướng chiến lược rõ rãng cho ngành tiêu dùng Việt

trong tương lai. Cụ thể:

o Xây dựng mô hình kinh doanh mới và thâm nhập vào thị trường cà phê rang xay.

o Thay đổi sản phẩm xúc xích để mang nhiều nhất đặc trương, hương vị của ẩm thực Việt Nam.

o Đổi mới sản phẩm thịt chế biến, cho bữa ăn vừa tiện lợi, an toàn mà lại còn đầy đủ dinh dưỡng.

o Phát triển thêm nữa các dòng sản phẩm nước tăng lực mới của Masan.

o Gia tăng thêm thị phần mì ăn liền ở phân khúc bình dân thị trường miền nam

và phân khúc trung cấp trên toàn quốc.

o Năm 2021, sẽ chính thức gia nhập vào thị trường sữa, sẽ làm đa dạng hơn

trong việc lựa chọn sản phẩm của Masan.

o Và năm 2020, sẽ lấn sân vào lĩnh vực dược phẩm, một lĩnh vực mới mẻ và đòi

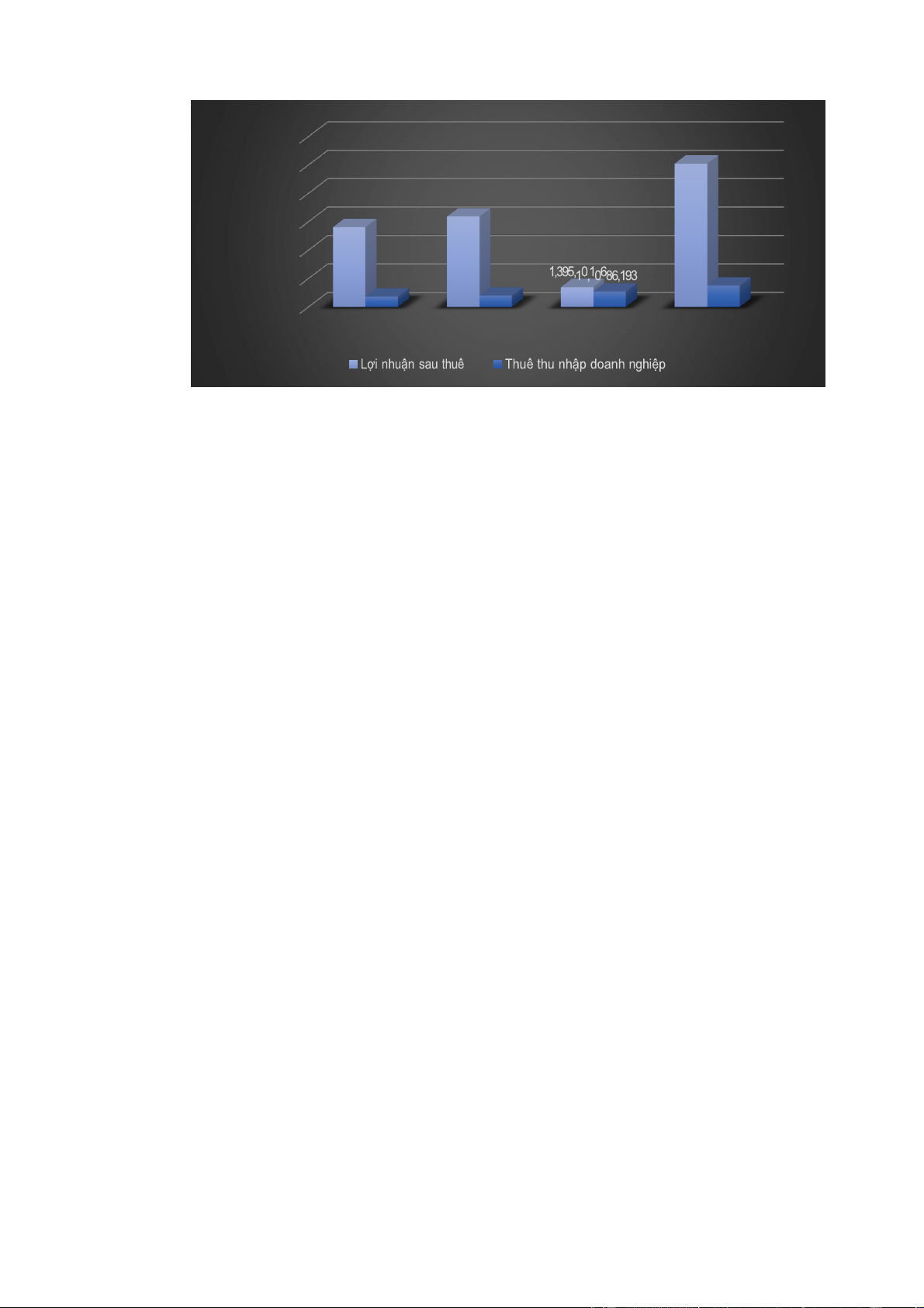

hỏi kiến thức chuyên môn cao. 9 12,000,000 10,101,381 10,000,000 8,000,000 6,364,615 5,621,505 6,000,000 4,000,000 1,499,249 2,000,000 726,692 790,583 0 2018 2019 2020 2021

Biểu đồ 1. Biến động chỉ số Lợi nhuận sau thuế và Thuế thu nhập doanh nghiệp giai

đoạn 2018 – 2021 (ĐVT: triệu đồng)

Biến động của lợi nhuận sau thuế cho ta thấy Masan đã rất nỗ lực trong việc

khôi phục kinh tế sau đại dịch Covid-19. Sau khi lợi nhuận giảm đáng kể vào

năm 2020, Masan đã có mức tăng trưởng đột phá vào cuối năm 2021 cho thấy

hoạt động quản lý tài chính của Masan có hiệu quả hơn. Bên cạnh đó, thuế thu

nhập doanh nghiệp phải nộp tăng lên qua các năm chứng tỏ doanh nghiệp có

mức tăng trưởng khá. Vì Masan làm ăn có hiệu quả, có lãi thì mới phát sinh số

thuế phải nộp nhiều và hiệu quả hoạt động của doanh nghiệp càng lớn thì số

thuế thu nhập doanh nghiệp phải nộp càng cao.

Tổng ngân sách các hoạt động vì cộng đồng của Masan Group và các doanh

nghiệp thành viên trong năm 2020 là gần 30 tỷ đồng, bao gồm hoạt động ủng hộ

người dân miền Trung khắc phục hậu quả mưa lũ. Năm 2021, Masan đã đóng góp

hơn 5.450 tỉ đồng vào ngân sách nhà nước. (Báo Tiên Phong, 2020) 3.2. Xã hội:

- Tập đoàn Masan đã đóng góp hơn 270 tỷ đồng vào các hoạt động hỗ trợ người

dân và lực lượng tuyến đầu chống dịch COVID-19. Hình thức đóng góp của Tập

đoàn vô cùng đa dạng như: trao tặng vật tư và trang thiết bị y tế như kit xét nghiệm,

đồ bảo hộ, máy thở, hay nhu yếu phẩm thiết yếu, đóng góp 60 tỷ đồng vào Quỹ vaccine của Chính phủ.

- Năm 2021, MML Farm Nghệ An (xã Hạ Sơn, huyện Quỳ Hợp) đã dành ngân sách

hơn 1,4 tỷ đồng cho các hoạt động an sinh xã hội. Trong đó, có ủng hộ kinh phí

xây dựng khuôn viên trạm y tế, xây dựng nhà tình nghĩa, trao học bổng cho học

sinh và nhiều hoạt động phát triển cộng đồng khác.

(Phát triển bền vững/Masan Website, 2022) 10 39253 37285 40000 32227 30000 0 2019 2020 2021

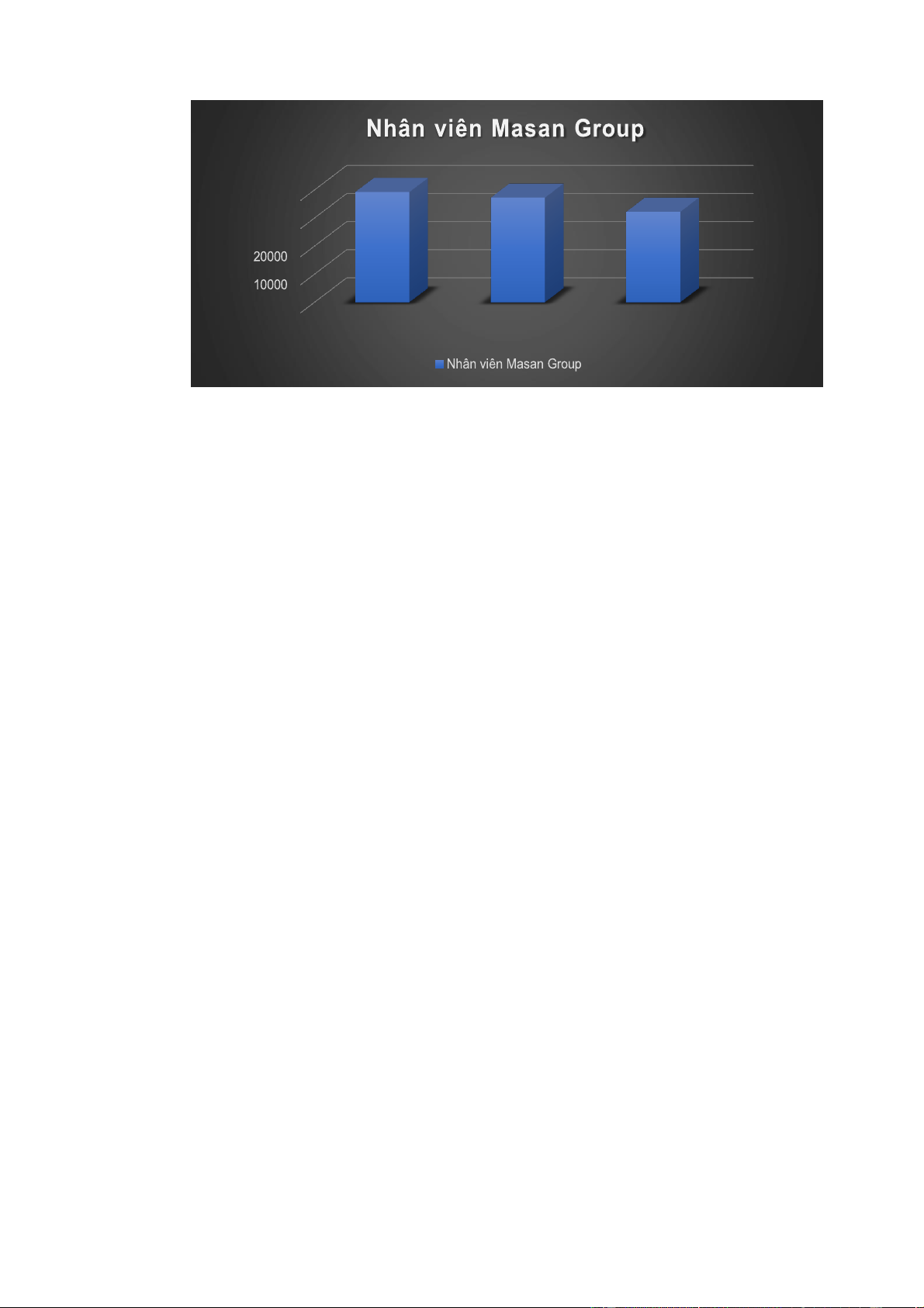

Biều đồ 2. Biến động nhân sự giai đoạn 2019 – 2021 (ĐVT: người)

- Số lượng nhân viên toàn Tập đoàn có xu hướng giảm do ảnh hưởng của đại dịch

Covid-19. Dù vậy, doanh nghiệp vẫn duy trì được đội ngũ nhân sự cốt lõi trên

75% nhờ thay đổi chính sách lương phù hợp tình thế. Chi phí nhân sự tại Masan

giảm từ 1.879 tỷ đồng xuống 1.470 tỷ đồng ở khoản mục chi cho nhân viên bán

hàng; ngược lại chi nhân viên quản lý doanh nghiệp tăng từ 509 tỷ đồng lên 681

tỷ đồng. (Báo Người Đồng Hành, 2021b)

- Đồng thời tiến hành triển khai nhiều chiến lược tìm kiếm tài năng thông qua các

chương trình như Masan Young Entrepreneurs (“MYE”), “Xung kích” – chương

trình tuyển chọn các nhân viên trẻ xuất sắc ở những lĩnh vực khác nhau,… Doanh

nghiệp cũng đang tích cực thu hút nguồn nhân lực bằng cách xây dựng văn hóa

doanh nghiệp lành mạnh, tốt đẹp nhằm giúp nhân viên hứng thú làm việc và tăng hiệu suất công việc.

- Ngoài ra, Masan còn có nhiều phúc lợi phát triển nguồn nhân lực như:

o Công ty cung cấp nhiều chương trình chăm sóc sức khỏe toàn diện tại nơi làm việc và gia đình.

o Bộ phận An ninh đã tăng cường vai trò sâu rộng hơn, nhằm đảm bảo An ninh

sản phẩm, An nính chuỗi cung ứng, An ninh nội bộ, Kiểm soát tuân thủ và An ninh cộng đồng. 3.3. Môi trường: - Nguồn nước:

o Đầu tư hệ thống xử lý nước thải hiện đại nhằm đảm bảo hoạt động bền vững

của trang trại tuân thủ các tiêu chuẩn quốc môi trường.

o Tất cả các kết quả kiểm tra chất lượng xử lý nước thải đầu ra đều đạt tiêu

chuẩn loại A – tiêu chuẩn cao nhất Việt Nam. 11

o Chương trình cấp nước sạch miễn phí cho 101 hộ gia đình, trị giá 800 triệu

đồng; Hỗ trợ 400 triệu cho chương trình nước sạch nông thôn theo dự án vay

vốn từ ngân hàng Thế giới tại xã Hà Thượng. - Môi trường xung quanh:

o Doanh nghiệp đã cải tạo 7ha diện tích tại các dốc bãi thải, vùng đệm và các

khu vực bị xáo trộn khác. Tổng 17.710 cây keo lai đã được trồng, 338 kg các

loại hạt giống đã được gieo. Tổng diện tích Doanh nghiệp đã cải tạo, phục hồi

môi trường từ khi đi vào hoạt động cho đến hết năm 2020 khoảng gần 63,85

ha, góp phần quan trọng trong công tác bảo vệ môi trường trong quá trình khai thác mỏ.

o Hệ thống WinMart/WinMart+ thay thế nilon bằng 100% bằng túi tự hủy sinh

học; đồng loạt giảm thiểu hoặc thay thế các vật liệu nhựa sử dụng 1 lần bằng

các vật phẩm thân thiện với môi trường trong hoạt động vận hành.

o Thực hiện các chương trình khuyến mại đối với khách hàng tự sử dụng túi

đựng nhiều lần nhằm hình thành thói quen tiêu dùng xanh khi mua sắm tại hệ

thống bán lẻ thuộc WinCommerce.

- Năng lượng sạch và tái tạo:

o Áp dụng công nghệ biogas từ trấu và mùn cưa để tạo năng lượng cho các nhà máy.

o Đây là một nguồn năng lượng không những thân thiện với môi trường, chi phí

thấp mà còn giúp tạo việc làm và tăng thu nhập cho người dân địa phương.

IV. PHÂN TÍCH TÀI CHÍNH DOANH NGHIỆP GIAI ĐOẠN 2018 – 2021

1. Đánh giá chung về báo cáo tài chính

CL: chênh lệch, Đơn vị tính: triệu đồng

Năm 2018 so với 2019

Năm 2019 so với 2020

Năm 2020 so với 2021 Chỉ tiêu CL số tiền Tỷ trọng (%) CL số tiền

Tỷ trọng (%) CL số tiền Tỷ trọng (%) 1. Tổng tài sản 32.718.638 50,7% 18.439.311 19,0% 10.356.909 8,9% 2. Nợ phải trả 14.909.909 48,9% 45.297.439 99,8% -6.949.464 -7,7% 3. Vốn chủ sở hữu 17.808.729 52,3% -26.858.128 -51,8% 17.306.373 69,1% 4. Doanh thu 833.530 2,2% 39.863.721 106,7% 11.410.959 14,8% 5. Lợi nhuận sau thuế -743.110 -13,2% -4.969.602 -78,1% 8.706.368 624,1%

Bảng 1. Tình hình biến động các chỉ tiêu tài chính qua các giai đoạn từ 2018 đến 2021. 12

Thông qua báo cáo tài chính của Masan Group bốn năm liên tiếp từ 2018 đến 2021, ta thấy

được những biến động rõ rệt như sau:

- Các chỉ tiêu tài chính giai đoạn 2018-2019 cho thấy doanh nghiệp có sự cải thiện về

mặt quy mô sản xuất, kinh doanh (tổng tài sản, nợ phải trả và vốn chủ sở hữu đều tăng

~ 50%) nhưng hoạt động kinh doanh lại không hiệu quả khi chỉ mang lại doanh thu

tăng trưởng 2,2%, mà lợi nhuận sau thuế giảm 13,2%. (Masan Group BCTC, 2019)

- Giai đoạn 2019-2020, một số chỉ tiêu bắt đầu giảm sút như vốn chủ sở hữu và lợi nhuận

sau thuế (lần lượt -51,8% và -78,1% so với cùng kì năm trước) là một dấu hiệu tiêu

cực trong công tác quản lí tài chính của doanh nghiệp, Tuy nhiên việc tăng nợ phải trả

99,8% cho thấy uy tín của doanh nghiệp khá tốt, được khách hàng cho phép trả chậm,

có đầu vào cao và có thể chủ động trong kinh doanh. (Masan Group BCTC, 2020)

- Đến giai đoạn 2020-2021, hai chỉ tiêu lợi nhuận sau thuế (tăng 624,1%) và nợ phải trả

(giảm 7,7%) cho thấy chính sách kinh doanh của doanh nghiệp đang tiến triển theo

chiều hướng tốt và doanh nghiệp có khả năng thanh toán một số khoản nợ. Tỷ lệ vốn

chủ sở hữu cao trở lại cũng đảm bảo an toàn cho doanh nghiệp. (Masan Group BCTC, 2021)

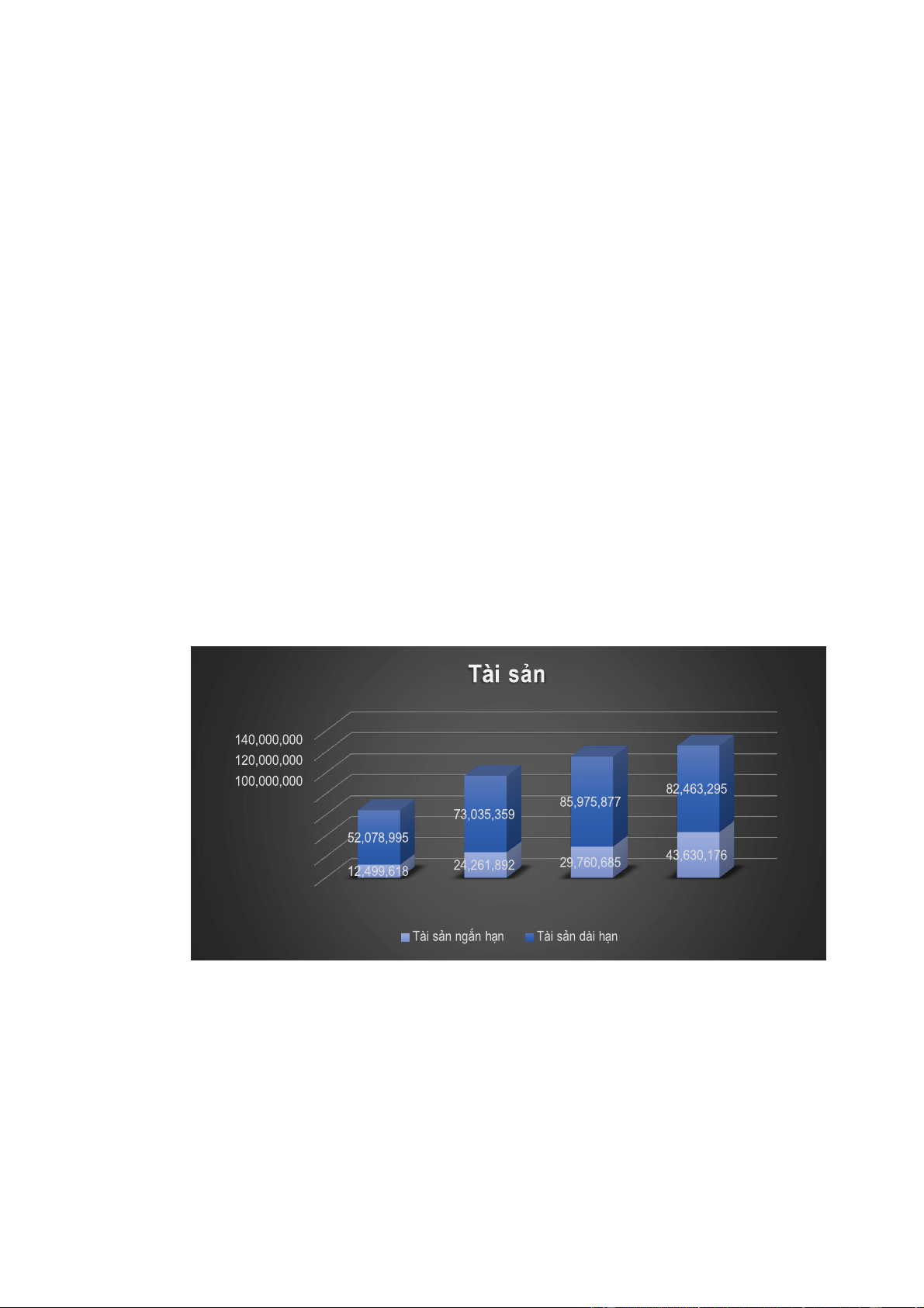

1.1. Phân tích biến động tài sản: 80,000,000 60,000,000 40,000,000 20,000,000 0 2018 2019 2020 2021

Biểu đồ 3. Biến động cơ cấu tài sản giai đoạn 2018 – 2021 (ĐVT: Triệu đồng)

- Nhìn chung từ năm 2018-2021 tài sản của doanh nghiệp tăng dần qua các năm

đặc biệt giai đoạn từ 2020 đến 2021 Masan có mức tăng tốt nhất trong bốn năm.

o Năm 2020, tổng tài sản của Masan đạt 115.736 tỷ đồng, tăng 19% so với năm

2019. Đáng kể đến là tài sản cố định tăng hơn 8.790 tỷ đồng (+21,5%) và đầu

tư tài chính ngắn hạn giảm 337 tỷ đồng (-43%). Ngoài ra thì các khoản phải

thu ngắn hạn và đầu tư tài chính dài hạn cũng tăng so với năm trước. 13

o Năm 2021 tổng tài sản của Vinamilk là 126.093 tỷ đồng, tăng 8,9% so với

năm 2019. Đáng kể đến là tài sản ngắn hạn tăng 13.869 tỷ đồng (+46,6%),

trong đó tiền và các khoản tương đương tiền tăng 14.583 tỷ đồng (+188,9%).

Khoản đầu tư mới vào bất động sản cũng có bước nhảy vọt, tăng 795 tỷ đồng (+5479,7%).

- Cơ cấu tài sản của Masan có xu hướng tăng tài sản ngắn hạn và giảm tài sản dài

hạn. Cụ thể tài sản ngắn hạn trong năm 2021 tăng 13.869 tỷ đồng so với năm

2020. Nguyên nhân chính là dù các khoản đầu tư và tài sản ngắn hạn khác giảm

nhưng tiền và các khoản tương đương tiền lại tăng. Mặt khác, sản lượng hàng tồn

kho của Masan quá nhiều, chiếm 29,4% tài sản ngắn hạn (2021) và 42% (2020).

Doanh nghiệp thậm chí còn tăng sản lượng thêm 315 tỷ đồng (+2,5%) vào cuối năm 2021.

Là một doanh nghiệp trong lĩnh vực tiêu thụ thực phẩm, Masan nên tiến hành đẩy

hàng tồn kho để tránh việc hàng hóa dự trữ lâu sẽ hư hỏng, hao hụt chất lượng gây

khó khăn trong cạnh tranh với các đối thủ trên thị trường.

1.2. Phân tích biến động nguồn vốn (nợ phải trả & vốn chủ sở hữu): 0 2018 2019 2020 2021

Biểu đồ 4. Biến động cơ cấu nguồn vốn giai đoạn 2018 – 2021 (ĐVT: triệu đồng)

- Nguồn vốn của Masan tăng dần qua các năm, trong năm 2018 (64.578 tỷ) nhưng

sang năm 2019 (97.297 tỷ) nguồn vốn có mức tăng mạnh là 32.718 tỷ đồng

(+50,7%) và hai năm tiếp theo thì vượt qua ngưỡng 100.000.000 triệu đồng.

Nguyên nhân là doanh nghiệp liên tục tăng số nợ vay và phát hành trái phiếu.

o Đáng kể là doanh nghiệp đã tăng mạnh vay nợ tài chính dài hạn lên hơn 50,000

tỷ đồng, tức tăng gần 37,000 tỷ đồng và chiếm gần 57% tổng nợ phải trả trong

năm 2020. Vay nợ cao khiến chi phí lãi vay tăng mạnh chính là “gánh nặng”

lớn lên lợi nhuận của Masan năm đó. 14

o Khoản lỗ sau thuế chưa phân phối ở mức 25.200 tỷ đồng là nguyên nhân chính

khiến vốn chủ sở hữu của Công ty cổ phần Tập đoàn Masan đã giảm từ 51.888

tỷ đồng xuống còn 25.030 tỷ đồng (2020). Khoản lỗ này chủ yếu do các giao

dịch với cổ đông không kiểm soát trong CrownX, công ty được hình thành từ

việc hợp nhất giữa Công ty TNHH MasanConsumerHoldings và Công ty cổ

phần Phát triển và Thương mại Dịch vụ VCM – đơn vị sở hữu hệ thống

Vinmart, Vinmart+. (Kinh tế Sài Gòn Online, 2021)

Nợ của doanh nghiệp rất lớn và rất rủi ro khi tỷ trọng nợ phải trả vẫn chiếm trên

60% tổng nguồn vốn. Masan cần tiến hành các biện pháp cân đối lại cấu trúc vốn

của doanh nghiệp bằng cách tăng vốn chủ sở hữu hoặc giảm nợ phải trả.

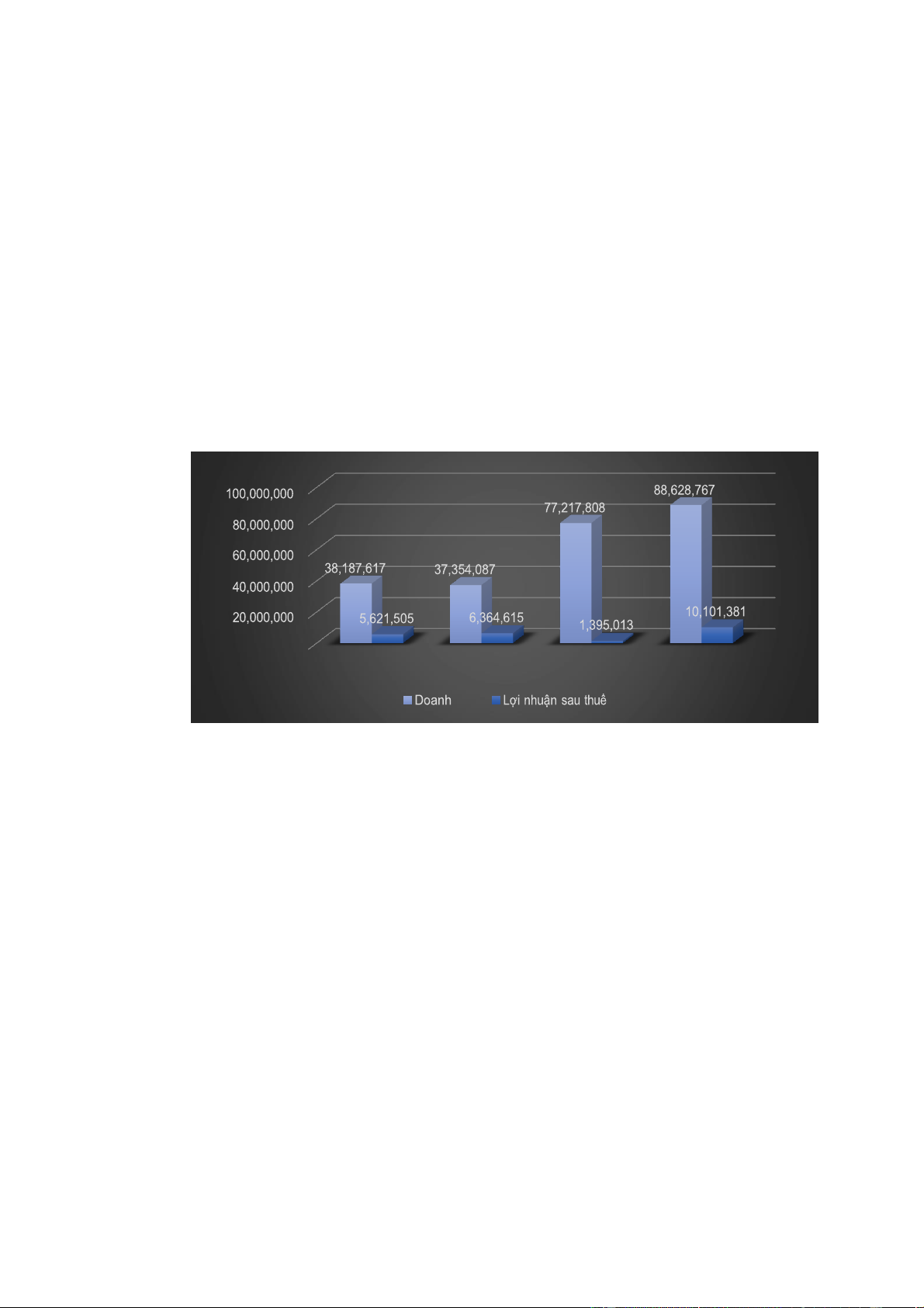

1.3. Phân tích khả năng quản lý tài sản (doanh thu và lợi nhuận sau thuế): 0 2018 2019 2020 2021 thu

Biểu đồ 5. Biến động doanh thu và lợi nhuận sau thuế giai đoạn 2018 – 2021 (ĐVT: triệu đồng)

- Masan là ông lớn trong ngành tiêu thụ, điều này gây nên sức ép nặng nề cho ban

Quản trị tài chính của công ty trong việc quản lý tài sản để đem lại lợi nhuận sau

thuế tốt nhất cho Doanh nghiệp.

o Doanh thu thuần về bán hàng và cung cấp dịch vụ tăng mạnh vào năm 2019

là 39.863 tỷ đồng (+106,7%) và trong năm 2021 là 11.410 tỷ đồng (+14.8%).

Xu hướng tăng của doanh thu thuần góp phần đảm bảo cho các hoạt động sản

xuất kinh doanh của Masan qua các năm. Sức ép của giá vốn hàng bán giai

đoạn 2018 - 2019 ảnh hưởng rất lớn đến lợi nhuận của doanh nghiệp, nhưng

với hơn 30 nhà máy và hàng loạt trang trại chăn nuôi, trồng trọt quy mô lớn

được đầu tư xây dựng, Masan đã có thể thay thế nguồn nguyên liệu và giảm

bớt giá thành nguyên vật liệu. Điều này góp phần hạ thấp giá vốn hàng bán,

tăng lợi nhuận thuần cho doanh nghiệp trong các năm 2020,2021. 15

o Ngược hoàn toàn so với doanh thu, lợi nhuận sau thuế tăng rất chậm và thậm

chí giảm sút, chạm đáy vào năm 2020 với 1,395 tỷ đồng. Nhưng sang năm

2021, lợi nhuận sau thuế đã có sự khởi sắc

Sự chênh lệch lớn giữa doanh thu và lợi nhuận sau thuế của Masan cho thấy Masan

cần tinh giảm các khoản chi phí trong hoạt động kinh doanh và đầu tư của doanh

nghiệp để đạt được mức lợi nhuận tối ưu hơn.

2. Phân tích các tỷ số:

2.1. Tỷ số thanh khoản:

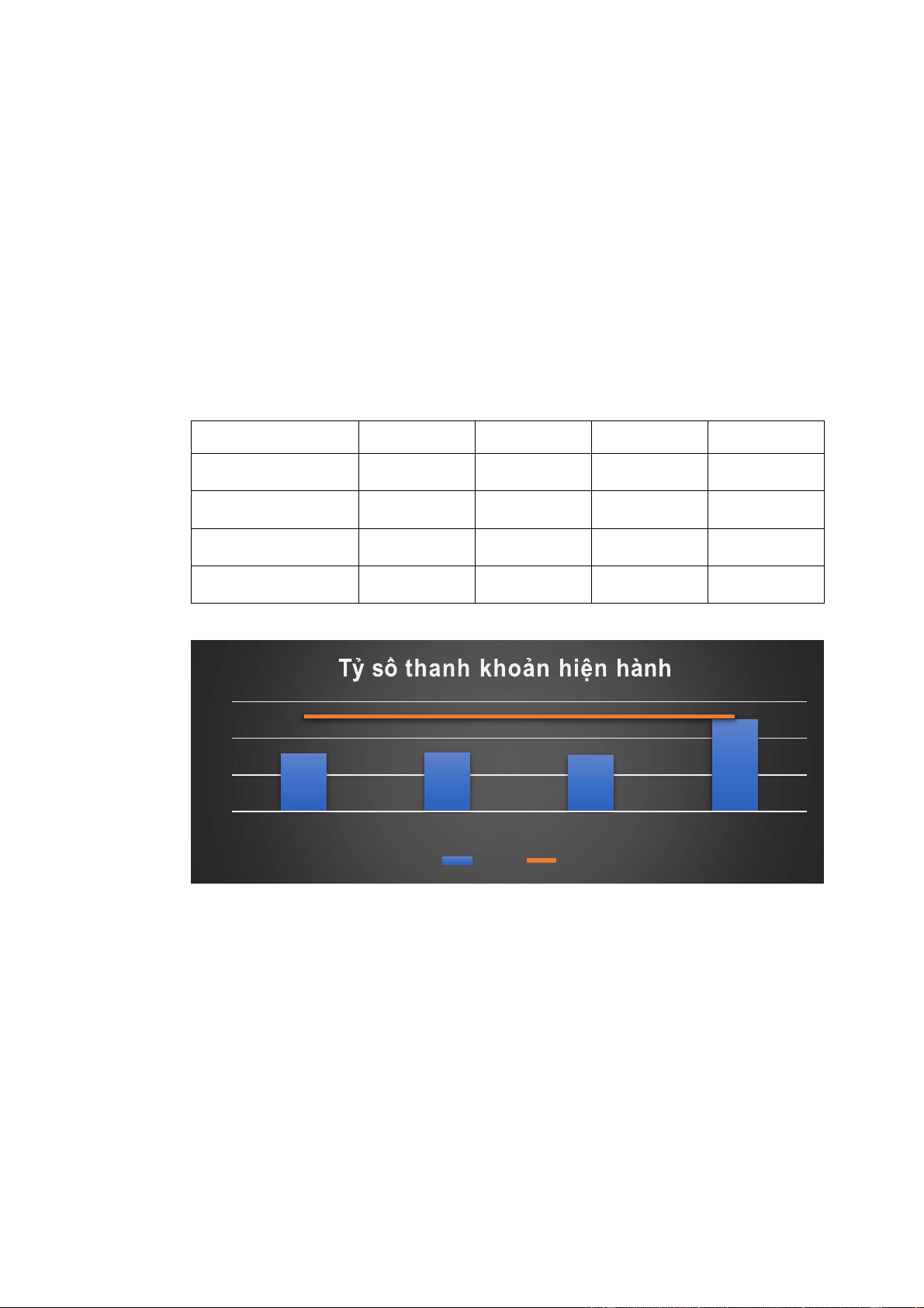

2.1.1. Tỷ số thanh khoản hiện hành (current ratio):

Đơn vị tính: Triệu đồng 2018 2019 2020 2021

Tài sản ngắn hạn 12.499.618 24.261.892 29.760.685 43.630.176 Nợ Ngắn hạn 15.795.515 30.492.191 38.874.663 34.547.836 Tỷ số 0.79 0.8 0.77 1.26 Trung bình ngành 1.3 1.3 1.3 1.3

Bảng 2. Tỷ số thanh khoản hiện hành của Masan giai đoạn 2018 – 2021. 1.5 1.26 1.3 1.3 1.3 1.3 1 0.79 0.8 0.77 0.5 0 2018 2019 2020 2021 Masan I.A.

Biểu đồ 6. Tỷ số thanh khoản hiện hành của Masan so với trung bình ngành (lần).

- Tài sản ngắn hạn gấp 0.79 lần nợ ngắn hạn (2018), 0.8 lần (2019), 0.77 lần (2020)

Masan không có khả năng trong việc sẵn sàng thanh toán các khoản nợ đến hạn,

khả năng chi trả của doanh nghiệp, tính thanh khoản đều ở mức thấp.

- Nhưng đến năm 2021, chỉ số này tăng cao đột ngột và thậm chí gấp đôi mức bình

thường. Chỉ số năm này khá gần trung bình ngành, cho thấy sự dồi dào của doanh

nghiệp trong việc thanh toán nhưng lại giảm hiệu quả sử dụng vốn do doanh

nghiệp đã đầu tư quá nhiều vào tài sản ngắn hạn (cụ thể 43 nghìn tỷ năm 2021 so

với năm 2020 là 29 nghìn tỷ và 2019 là 24 nghìn tỷ), điều này có thể dẫn đến tình

hình tài chính xấu. (Vietnambiz, 2020) 16

- Tỷ số thanh khoản hiện hành có xu hướng giữ nguyên ở mức 0,8 trong 3 năm đầu

và tăng mạnh vào năm 2021, nhưng vẫn thấp hơn trung bình ngành cho thấy doanh

nghiệp cần nâng cao chỉ số này.

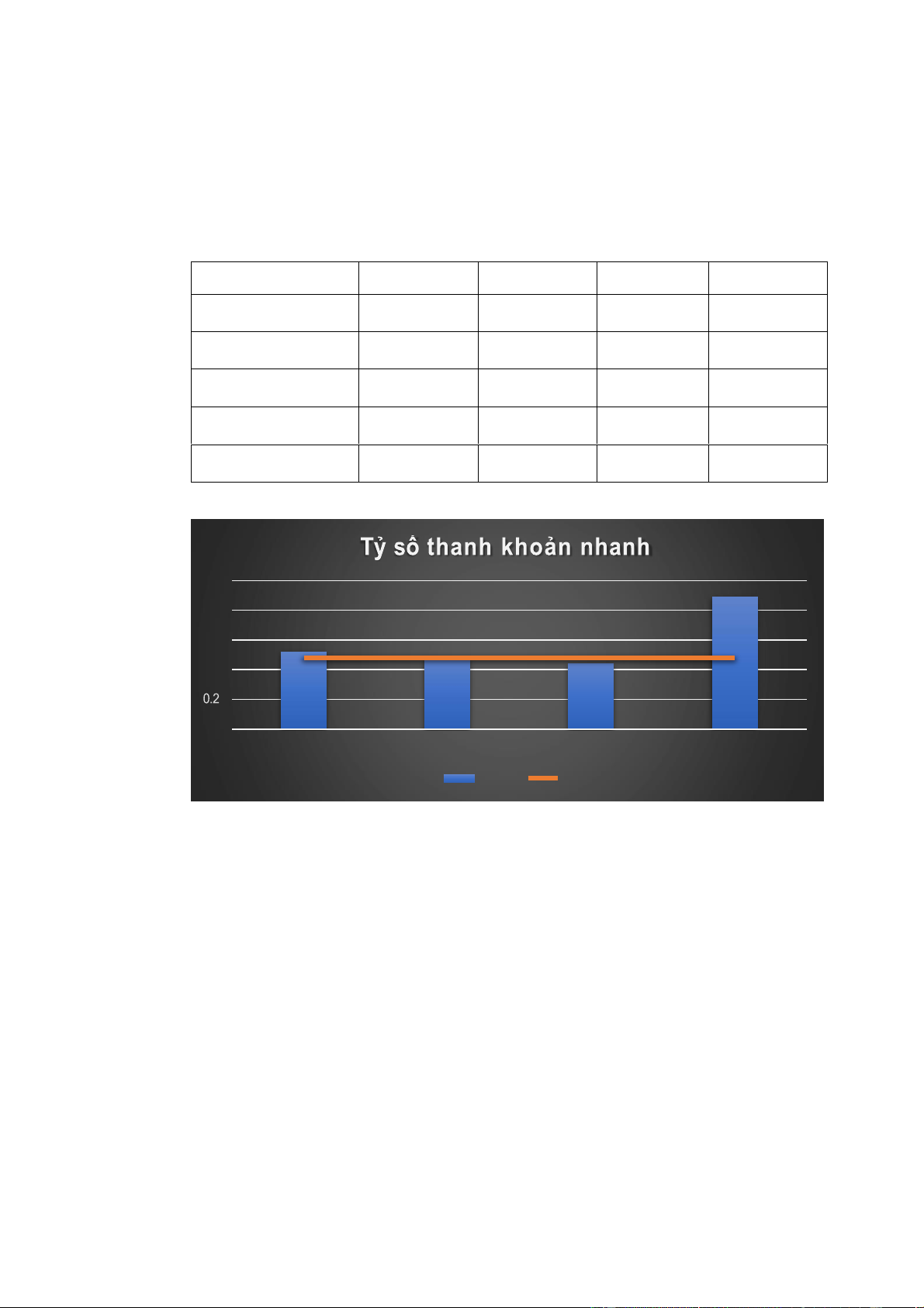

2.1.2. Tỷ số thanh khoản nhanh (quick or acid-test ratio):

Đơn vị tính: Triệu đồng 2018 2019 2020 2021

Tài sản ngắn hạn 12.499.618 24.261.892 29.760.685 43.630.176 Hàng tồn kho 4.333.191 9.621.821 12.497.917 12.813.391 Nợ ngắn hạn 15.795.515 30.492.191 38.874.663 34.547.836 Tỷ số 0.52 0.48 0.44 0.89 Trung bình ngành 0.48 0.48 0.48 0.48

Bảng 3. Tỷ số thanh khoản nhanh của Masan giai đoạn 2018 – 2021. 1 0.89 0.8 0.6 0.52 0.48 0.44 0.48 0.48 0.48 0.48 0.4 0 2018 2019 2020 2021 Masan I.A

Biểu đồ 7. Tỷ số thanh khoản nhanh của Masan so với trung bình ngành (lần).

- Tỷ số thanh khoản nhanh lần lượt là 0.52 (2018), 0.48 (2019), 0.44 (2020) và 0.89

(2021) phản ánh mức độ doanh nghiệp không đảm bảo chi trả các khoản nợ là quá cao.

- Năm 2021, tỷ số thanh khoản nhanh tăng gấp đôi so với ba năm trước, đã làm

giảm bớt rủi ro phá sản của DN, nhưng vẫn chưa đủ đảm bảo cho các khoản nợ ngắn hạn.

Nguyên nhân là do nợ ngắn hạn quá nhiều (luôn trên mức 30 nghìn tỷ liên tiếp

3 năm 2019-2021) và hàng tồn kho cũng tăng gấp 3 lần trong suốt 4 năm này.

- Xu hướng giảm từ năm 2018 đến 2020 và tăng mạnh vào năm 2021, tuy nhiên

vẫn không chênh lệch quá nhiều so với trung bình trong suốt 4 năm cho thấy công ty tương đối an toàn. 17

Với nhóm tỷ số thanh khoản, kiến nghị Masan nên tiếp tục tăng tài sản ngắn hạn, thực

hiện đẩy hàng tồn kho và giảm nợ ngắn hạn để nâng cao khả năng chi trả, tính thanh khoản của doanh nghiệp.

2.2. Tỷ số hoạt động:

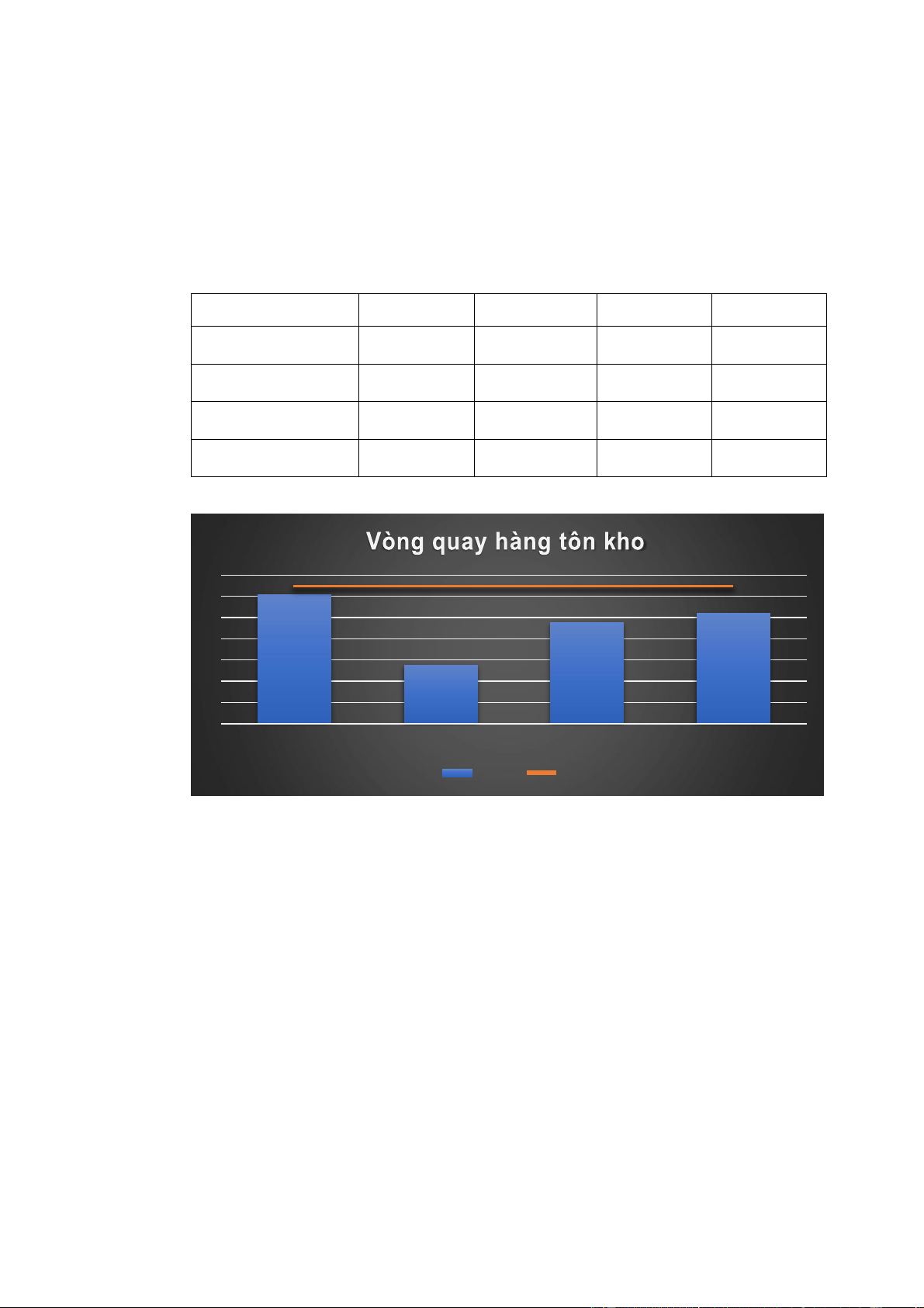

2.2.1. Tỷ số vòng quay hàng tồn kho (inventory turnover):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Giá vốn hàng bán 26.306.208 26.412.939 59.329.111 66.493.966 Hàng tồn kho 4.333.191 9.621.821 12.497.917 12.813.391 Tỷ số 6.07 2.75 4.75 5.19 Trung bình ngành 6.38 6.38 6.38 6.38

Bảng 4. Tỷ số vòng quay hàng tồn kho của Masan giai đoạn 2018 – 2021. 7 6.07 6.38 6.38 6.38 6.38 6 5.19 4.75 5 4 2.75 3 2 1 0 2018 2019 2020 2021 Masan I.A.

Biểu đồ 8. Vòng quay hàng tồn kho của Masan so với trung bình ngành (lần).

- Tỷ số vòng quay hàng tồn kho của Masan luôn có sự biến động trong suốt 4 năm

(2018-2021). Bắt đầu ở mức 6,07 lần, gần đạt đến trung bình ngành vào năm 2018

cho thấy thời điểm này Masan bán rất chạy hàng, thu được nhiều lợi nhuận, lượng

hàng dự trữ trong kho không nhiều.

- Năm 2019, đại dịch Covid đã làm gián đoạn nhiều chiến lược kinh doanh của

doanh nghiệp, khiến vòng quay hàng tồn giảm xuống 2,75 lần.

Nguyên nhân lượng hàng hóa tồn kho năm này tăng mạnh là vì doanh nghiệp

tăng cường tích trữ hàng tồn kho khi nhu cầu thị trường thực phẩm cao hơn.

(Thời nay/Báo Nhân Dân, 2020)

- Năm 2020-2021, tỷ số vòng quay hàng tồn kho của Masan đã trở về mức ổn định

và đủ lớn để có thể đáp ứng được nhu cầu khách hàng. 18

- Xu hướng giảm mạnh (2018-2019) và chạm đáy vào cuối năm 2019, sau đó tăng

trở lại cho thấy Masan đã điều chỉnh kịp thời các chính sách kinh doanh vào giai

đoạn khó khăn. Tuy nhiên, các chỉ số vẫn thấp hơn trung bình ngành cho thấy

doanh nghiệp bán hàng tồn kho chưa hiệu quả.

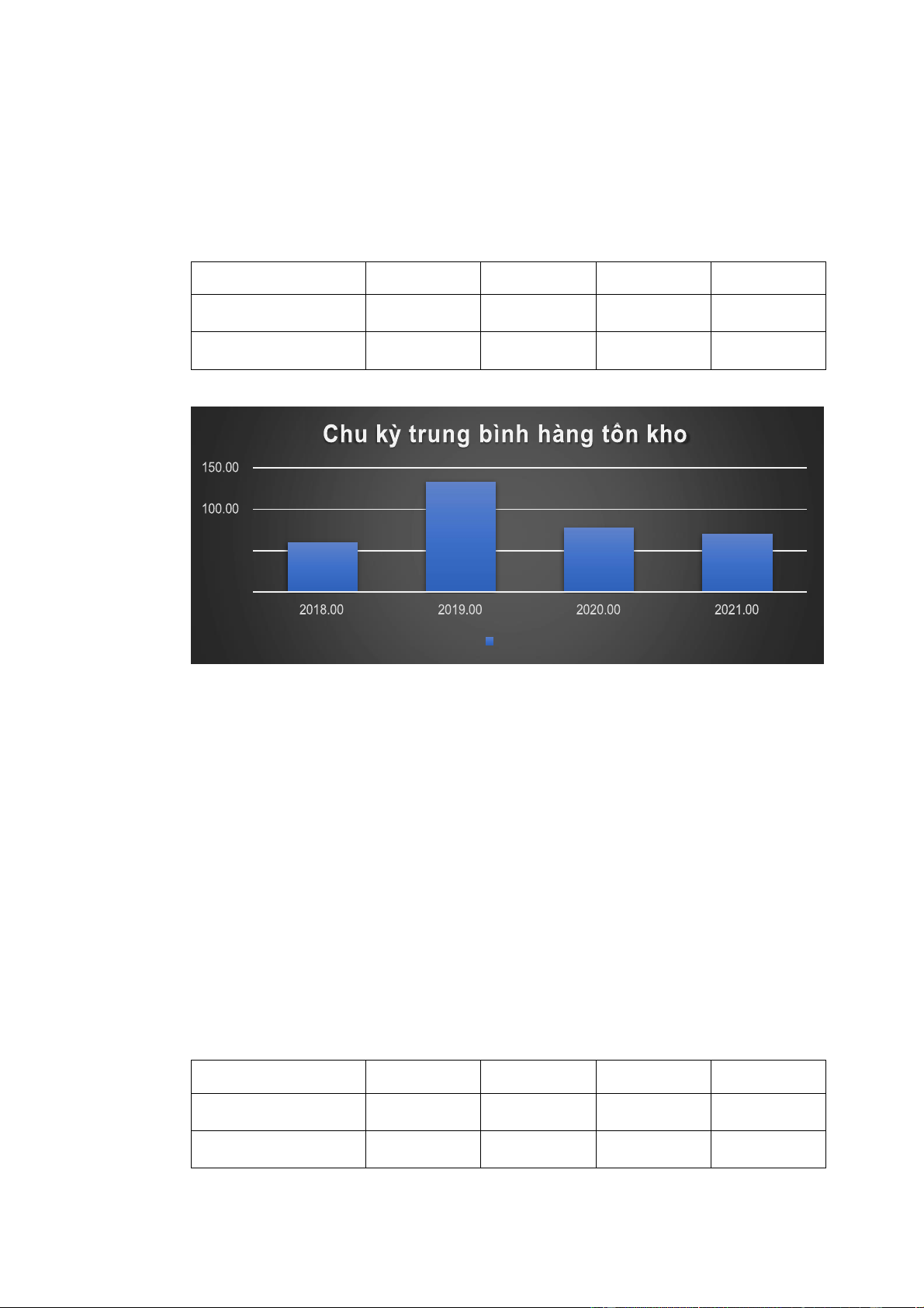

2.2.2. Chu kỳ trung bình hàng tồn kho (average age of inventory): 2018 2019 2020 2021 Vòng quay HTK 6.07 2.75 4.75 5.19 Tỷ số 60 133 77 70

Bảng 5. Chu kỳ trung bình hàng tồn kho của Masan giai đoạn 2018 – 2021. 133.00 77.00 70.00 60.00 50.00 0.00 Masan

Biểu đồ 9. Chu kỳ trung bình hàng tồn kho của Masan (ngày).

- Chu kỳ trung bình hàng tồn kho có xu hướng nghịch với số vòng quay hàng tồn

kho, tăng hơn gấp đôi vào cuối năm 2019 và giảm dần đều về mức ổn định trong hai năm tiếp theo.

- Năm 2019, chu kỳ trung bình hàng tồn kho kéo dài từ 60 lên đến 133 ngày (2019)

do tác động từ đại dịch Covid, làm gián đoạn nhiều chiến lược kinh doanh của doanh nghiệp.

- Sau đó chu kỳ kỳ trung bình hàng tồn kho trở về mức 70-77 ngày, khá gần với

trung bình năm 2018 cho thấy doanh nghiệp cũng đã đưa ra các sách lược kịp thời

để vượt qua giai đoạn khó khăn của đại dịch.

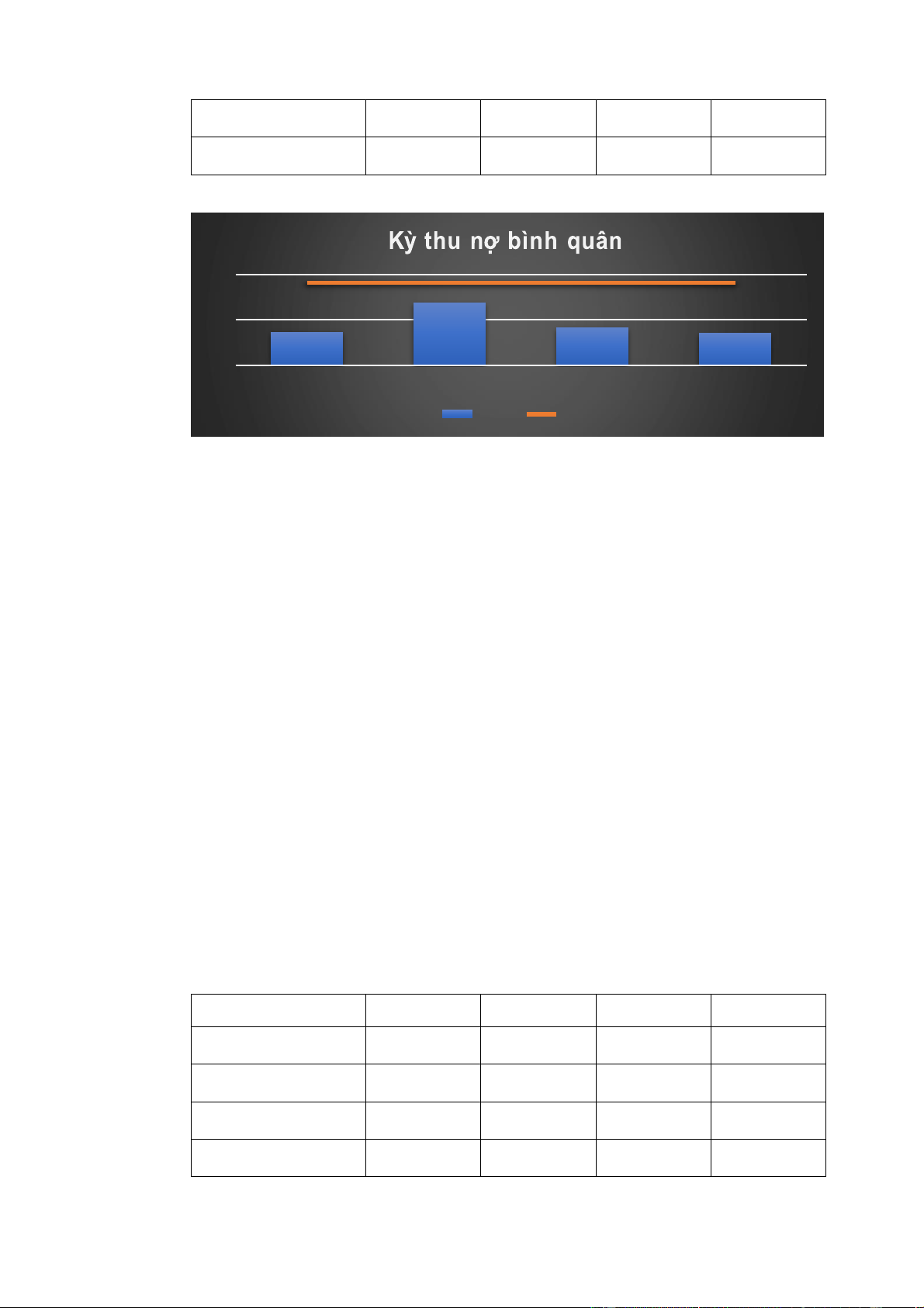

2.2.3. Kỳ thu nợ bình quân (average collection period):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Các khoản phải thu 3.789.679 7.017.422 8.643.450 8.512.887 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 19 Tỷ số 36,2 68,5 40,8 35 Trung bình ngành 91 91 91 91

Bảng 6. Kỳ thu nợ bình quân của Masan giai đoạn 2018 – 2021. 100 91 91 91 91 50 36.2 40.8 35 68.5 0 2018 2019 2020 2021 Masan I.A.

Biểu đồ 10. Kỳ thu nợ bình quân của Masan và trung bình ngành (ngày).

- Nhìn vào trung bình các năm thì Masan có khả năng thu hồi tiền từ khách hàng

tốt hơn hẳn so với trung bình ngành, nhờ chính sách bán hàng tối ưu nên thời gian

doanh nghiệp bị chiếm dụng vốn chỉ từ 35- 40 ngày. Tuy nhiên, việc quá chênh

lệch với trung bình ngành có thể gây ảnh hưởng xấu tới doanh số, vì với kỳ hạn

thanh toán ngắn thì sẽ khó hấp dẫn khách mua hàng và giảm ưu thế cạnh tranh trên thị trường.

- Riêng năm 2019, kỳ thu nợ trung bình tăng vọt đến 68,5 ngày.

Nguyên nhân của hiện tượng này là có sự gia tăng các khoản phải thu khi hàng

hóa được tiêu thụ nhiều hơn, nhưng công ty lại thay đổi chính sách bán hàng,

tiến hành chậm công tác thu hồi nợ vì phần lớn đối tác của công ty đều đang

gặp khó khăn về tài chính trong mùa dịch.

- Xu hướng tăng vào 2019 và duy trì ở mức thấp hơn trung bình ngành, cho thấy

Masan luôn bám sát theo tình hình biến động của thị trường để cân chỉnh các kế

sách bán hàng sao cho phù hợp nhất.

2.2.4. Kỳ chi trả trung bình (average payment period):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Các khoản phải trả 2.668.610 5.635.395 6.860.317 7.995.301 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Tỷ số 25,5 55 32,4 32,9 Trung bình ngành 27,1 27,1 27,1 27,1

Bảng 7. Kỳ chi trả trung bình của Masan giai đoạn 2018 – 2021. 20

Kỳ chi trả trung bình 55 60 40 32.4 32.9 25.5 27.1 27.1 27.1 27.1 20 0 2018 2019 2020 2021 Masan I.A

Biểu đồ 11. Kỳ chi trả trung bình của Masan và trung bình ngành (ngày).

- Tương tự kỳ thu nợ bình quân, chỉ số kỳ chi trả trung bình của Masan cũng có sự

chênh lệch rõ ràng vào năm 2019. Bình quân cứ 25,5 ngày doanh nghiệp trả nợ

cho người bán một lần (2018) thì năm 2019 đã tăng lên 55 ngày và lần lượt 32,4;

32,9 ngày trong hai năm tiếp theo.

- Ta thấy được Masan quản lý các khoản phải trả khá hiệu quả. Tuy chỉ kéo dài

được thời gian chiếm dụng vốn đến 55 ngày vào thời điểm mùa dịch, nhưng sau

đó doanh nghiệp vẫn luôn duy trì được kỳ chi trả trên mức trung bình ngành nhờ

khả năng thương lượng hiệu quả với các bên đối tác.

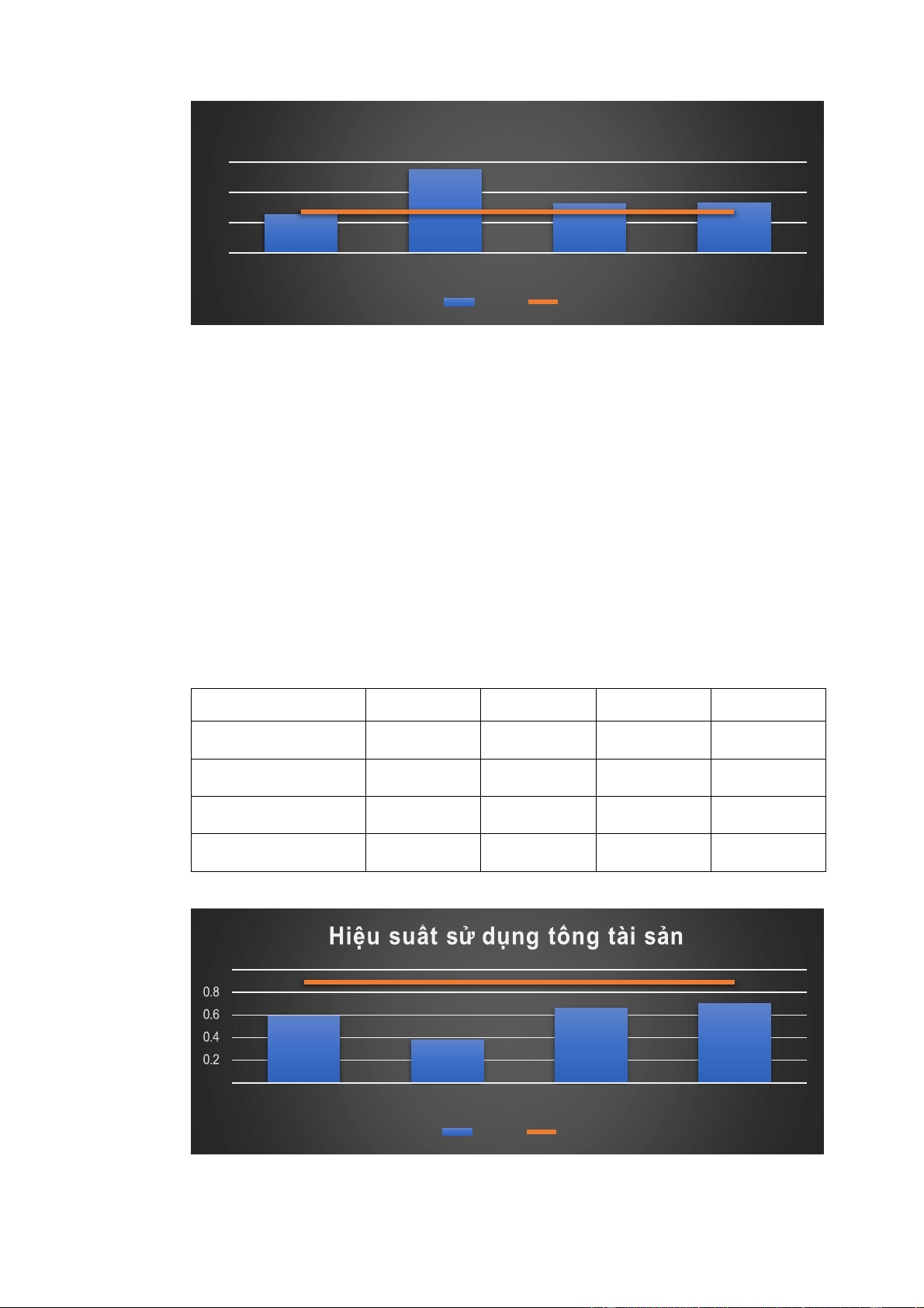

2.2.5. Hiệu suất sử dụng tổng tài sản (total asset turnover):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Tổng tài sản 64.578.613 97.297.251 115.736.562 126.093.471 Tỷ số 0,59 0,38 0,66 0,70 Trung bình ngành 0,89 0,89 0,89 0,89

Bảng 7. Hiệu suất sử dụng tổng tài sản của Masan giai đoạn 2018 – 2021. 1 0.89 0.89 0.89 0.7 0.89 0.66 0.59 0.38 0 2018 2019 2020 2021 Masan I.A.

Biểu đồ 12. Hiệu suất sử dụng tổng tài sản của Masan và trung bình ngành. 21

- Nhìn vào biểu đồ, ta rất dễ để nhận định Masan sử dụng tổng tài sản không hiệu

quả, vì chỉ số luôn thấp hơn trung bình ngành. Năm 2018, 1 đồng tổng tài sản tạo

ra 0,59 đồng doanh thu thuần và lần lượt là 0,38 đồng (2019); 0,66 đồng (2020); 0,7 đồng (2021).

Nguyên nhân ở đây là do tốc độ tăng trưởng của doanh thu chậm hơn rất nhiều

lần so với tài sản của doanh nghiệp. Đáng kể là khi doanh thu giảm 1,4%

(2019) do dịch bệnh phát tán thì thương vụ mua lại VinMart, VinMart+,

VinEco đã giúp tổng tài sản của Masan tăng trưởng gần 50% so với cùng kỳ năm trước. (VOV, 2019)

- Kết quả của thương vụ 2019 là doanh thu năm 2020 đã tăng vọt lên gấp đôi và

đưa hiệu suất sử dụng tổng tài sản về mức gần trung bình ngành 0,66.

- Hiệu suất sử dụng tổng tài sản có xu hướng tăng, nhưng vẫn thấp hơn trung bình

ngành cho thấy Masan chưa thực hiện chiến lược "Chiếm dụng vốn" để tăng Lợi nhuận.

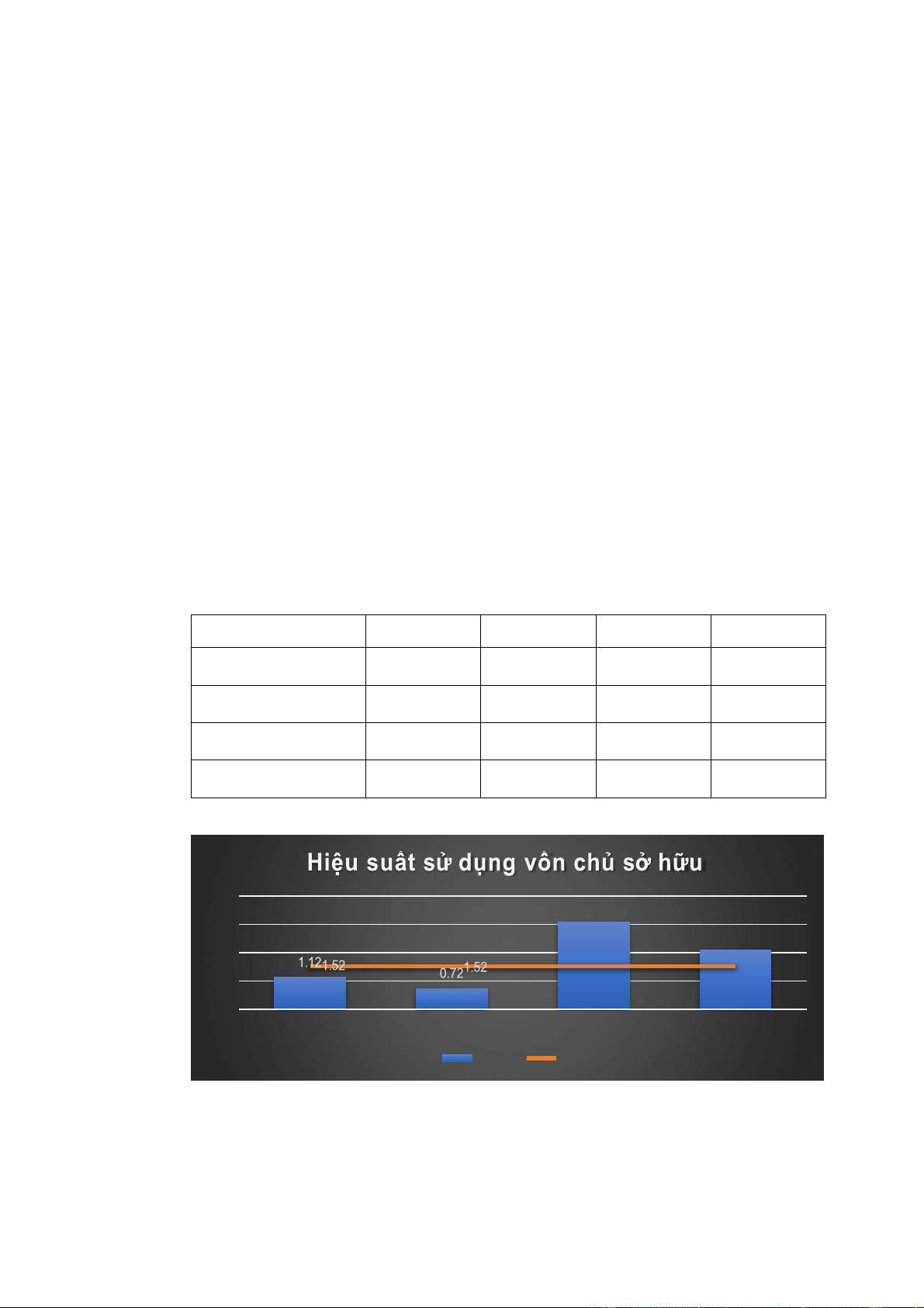

2.2.6. Hiệu suất sử dụng vốn chủ sở hữu (equity turnover):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Vốn chủ sở hữu 34.079.678 51.888.407 25.030.279 42.336.652 Tỷ số 1,12 0,72 3,08 2,09 Trung bình ngành 1,52 1,52 1,52 1,52

Bảng 8. Hiệu suất sử dụng vốn chủ sở hữu của Masan giai đoạn 2018 – 2021. 4.00 3.08 3.00 2.09 2.00 1.52 1.52 1.00 0.00 2018 2019 2020 2021 Masan I.A.

Biểu đồ 12. Hiệu suất sử dụng vốn chủ sở hữu của Masan và trung bình ngành (đồng).

- Năm 2018, 1 đồng vốn chủ sở hữu tạo ra 1,12 đồng doanh thu thuần và lần lượt

là 0,72 đồng (2019); 3,08 đồng (2020); 2,09 đồng (2021). 22

- Nhìn vào xu hướng chung của hiệu suất sử dụng vốn chủ sở hữu, ta thấy được sự

biến động nghịch giữa hai chỉ tiêu doanh thu thuần và vốn chủ sở hữu khá rõ rệt.

Đặc biệt là (2019) chỉ số bé hơn 1 phản ảnh doanh thu thuần đạt được ít

hơn vốn chủ sở hữu năm đó. Sang năm 2020 thì đạt đỉnh ở mức 3.08, vì khi

doanh thu có mức tăng đột biến nhờ thương vụ mua lại VinMart, VinMart+,

VinEco thì doanh nghiệp cũng đang dùng vốn chủ sở hữu để thanh toán nợ

nội bộ cho VinComerce. (Viettimes, 2020)

- Trong hai năm gần nhất 2020 và 2021, doanh nghiệp đã sử dụng vốn chủ sở hữu

rất hiệu quả, thậm chí vượt xa cả trung bình ngành. Và đây hiển nhiên là tác động

của việc doanh thu thuần tăng rất cao sau năm 2019.

Với nhóm tỷ số hoạt động, ta thấy được hoạt động kinh doanh của Masan rất khách

quan. Doanh nghiệp đã có thể ứng phó kịp thời trong mùa dịch nhờ chiến lược tăng

tích trữ hàng tồn kho. Nhưng nhóm vẫn kiến nghị Masan nên tiến hành đẩy hàng

nhanh hơn để theo kịp mặt bằng chung của ngành, đảm bảo được độ tươi mới của mặt

hàng thực phẩm tiêu dùng.

Hai chỉ số kỳ thu nợ bình quân và kỳ chi trả trung bình thì vẫn nên duy trì theo năm

2021, vì khả năng thu hồi nợ và chiếm dụng vốn của Masan đã được cải thiện khá tốt

trong giai đoạn bốn năm này. Ngoài ra, Masan cần tiếp tục nâng cấp các chiến lược

kinh doanh để giữ vững xu thế tăng đều của doanh thu thuần, duy trì hiệu suất ở mức tích cực. 2.3. Tỷ số nợ:

2.3.1. Tỷ số nợ trên tài sản (debt ratio):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Tổng nợ 30.498.935 45.408.844 90.706.283 83.756.819 Tổng tài sản 64.578.613 97.297.251 115.736.562 126.093.471 Tỷ số 47% 46% 78% 66% Trung bình ngành 51% 51% 51% 51%

Bảng 9. Tỷ số nợ trên tài sản của Masan giai đoạn 2018 – 2021. 23

Tỷ số nợ trên tài 100% 78% 80% 66% 60% 51% 51% 51% 51% 40% 20% 47% 46% 0% 2018 2019 2020 2021 Masan I.A.

Biểu đồ 13. Tỷ số nợ trên tài sản của Masan và trung bình ngành (%).

- Tỷ số nợ trên tài sản từ năm 2018-2021 lần lượt là 47%, 46%, 78% và 66% cho

thấy số tiền của chủ nợ được Masan sử dụng để tạo ra lợi nhuận là rất lớn.

- Chỉ số có xu hướng tăng và vượt qua cả trung bình ngành là một dấu hiệu không

tốt vì nợ càng lớn thì sẽ càng rủi ro cho doanh nghiệp.

- Tuy nhiên, vì hoạt động khá hiệu quả nên doanh nghiệp vẫn có thể đáp ứng các

nghĩa vụ nợ, hoàn toàn có thể trả lợi nhuận cho khoản đầu tư và không bị quá lệ

thuộc vào nguồn vốn bên ngoài.

2.3.2. Tỷ số nợ trên vốn chủ sở hữu (debt to equity ration – D/E):

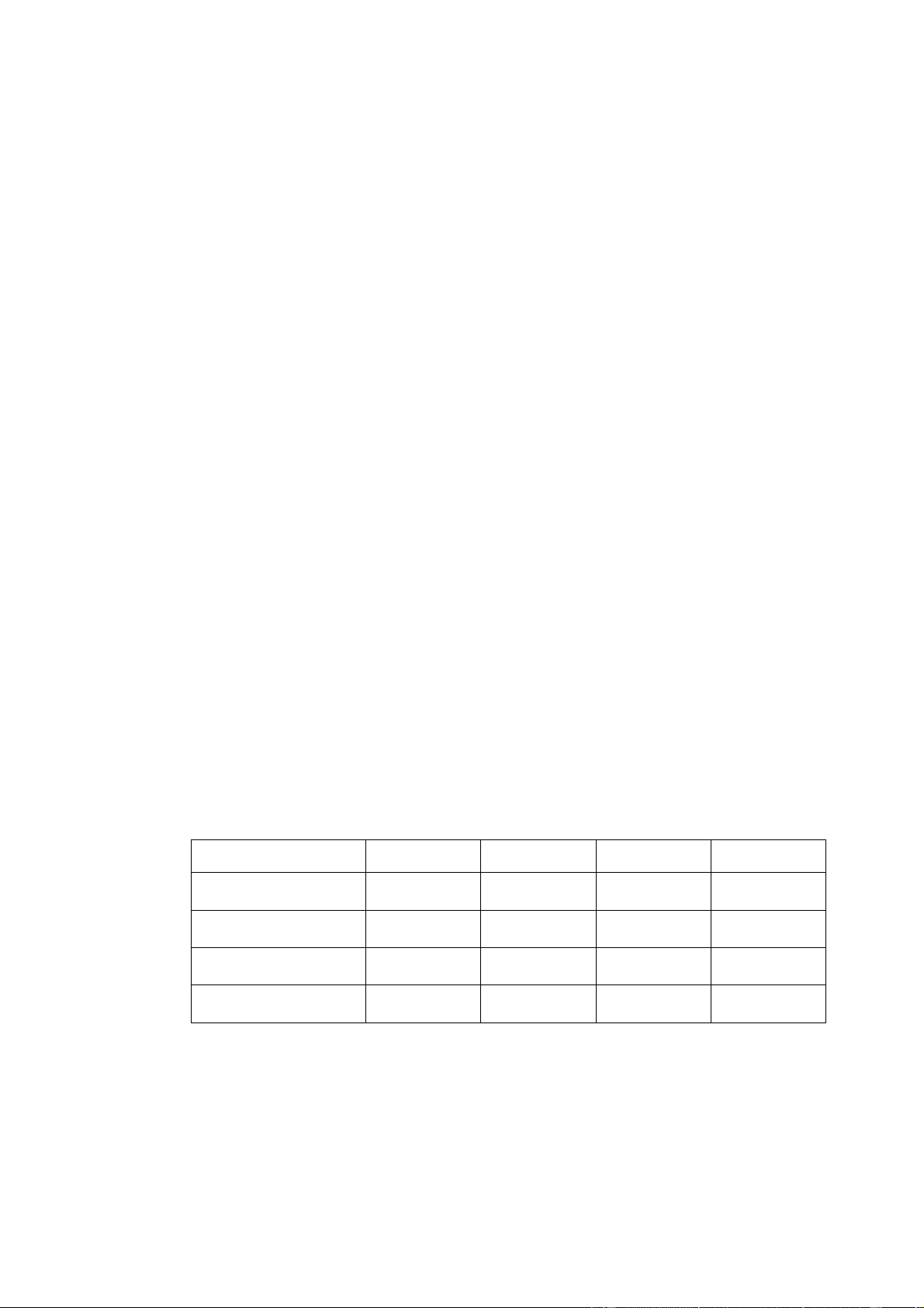

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Tổng nợ 30.498.935 45.408.844 90.706.283 83.756.819 Tổng VCSH 34.079.678 51.888.407 25.030.279 42.336.652 Tỷ số 89% 87% 362% 198% Trung bình ngành 104% 104% 104% 104%

Bảng 10. Tỷ số nợ trên vốn chủ sở hữu của Masan giai đoạn 2018 – 2021. 2018 2019 2020 2021 Masan I.A.

Biểu đồ 14. Tỷ số nợ trên vốn chủ sở hữu của Masan và trung bình ngành (%). 24

- Tỷ số nợ trên vốn chủ sở hữu cho ta thấy rõ hơn quy mô tài chính của Masan.

Trong 4 năm, doanh nghiệp đã vay của nhiều tổ chức, cá nhân để phục vụ cho

hoạt động của mình nhiều hơn số vốn hiện có.

- Tổng nợ chiếm 89% tổng vốn chủ sở hữu vào năm 2018 và lần lượt là 87% (2019),

362% (2020), 198% (2021) phản ảnh mức dộ sử dụng vốn chủ sở hữu trong hoạt

động Masan có xu hướng tăng dần.

- Đỉnh điểm là khi Masan phát hành 8.000 tỷ trái phiếu để tăng vốn để trả nợ cho

Vincommerce (2020), tỷ số nợ trên vốn chủ sở hữu của doanh nghiệp đã vượt xa

cả trung bình ngành. (VnExpress, 2020)

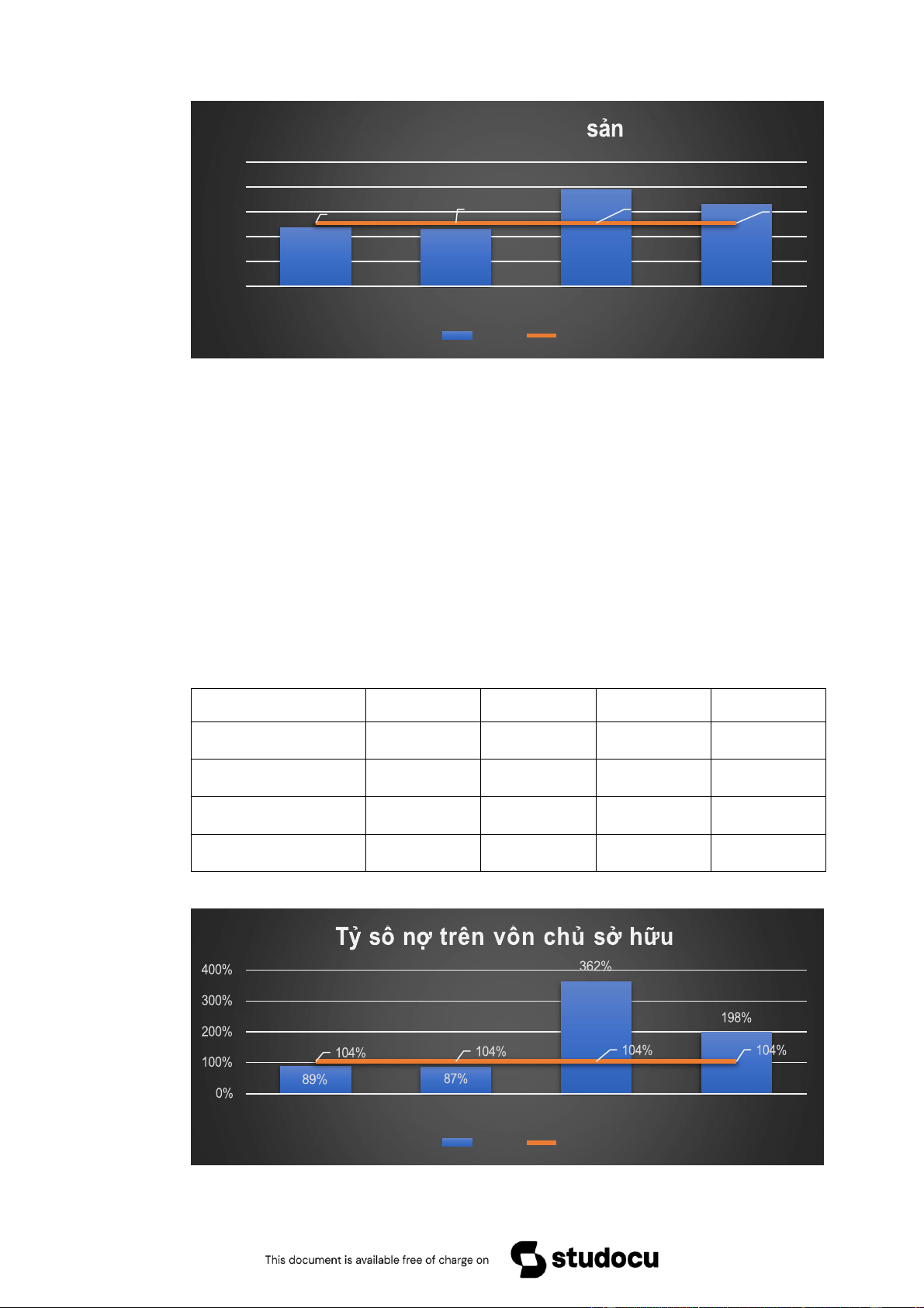

2.3.3. Tỷ số khả năng thanh toán lãi vay (time interest earned ratio):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Lợi nhuận trước thuế và lãi vay 8.911.355 8.971.105 6.095.122 14.770.807 (EBIT) Số lãi tiền vay 2.667.531 1.886.015 3.770.283 4.669.426 Tỷ số 3,34 4,75 1,61 3,16 Trung bình ngành 4,87 4,87 4,87 4,87

Bảng 11. Tỷ số khả năng thanh toán lãi vay của Masan giai đoạn 2018 – 2021. 6 4.87 4.87 4.87 4.87 5 4 3.34 3.16 3 4.75 1.61 2 1 0 2018 2019 2020 2021 Masan I.A.

Biểu đồ 15. Tỷ số khả năng thanh toán lãi vay của Masan và trung bình ngành (%).

- Khả năng thanh toán lãi nợ vay của doanh nghiệp biến dộng rõ rệt nhưng vẫn rất

tích cực, ngoại trừ năm 2020, chỉ số rơi xuống mức 1,61 thì 3 năm còn lại đều đạt

trên mức 3 và khá gần với trung bình ngành. Tổng lợi nhuận trước thuế và lãi vay

của doanh nghiệp luôn đủ để trả cho doanh nghiệp. 25

Nhìn chung, Masan sử dụng chiến thuật nợ khá thành thạo và có đòn bẩy tài chính ở

mức độ cao. Mặc dù là một doanh nghiệp trong ngành tiêu thụ đòi hỏi vốn đầu tư ít,

thời gian hoàn vốn nhanh và thu được lợi nhuận tương đối dễ dàng, Masan vẫn vay

nợ để kinh doanh và khai thác được lợi ích của hiệu quả tiết kiệm thuế do chi phí lãi

vay sẽ được trừ vào thuế thu nhập doanh nghiệp.

Bên cạnh kiến nghị duy trì tỷ số nợ trên tổng tài sản và tỷ số nợ trên vốn chủ sở hữu,

Masan nên tăng lợi nhuận sau thuế để nâng khả năng thanh toán lãi nợ vay đến mức

an toàn hơn so với trung bình ngành.

2.4. Tỷ số sinh lời:

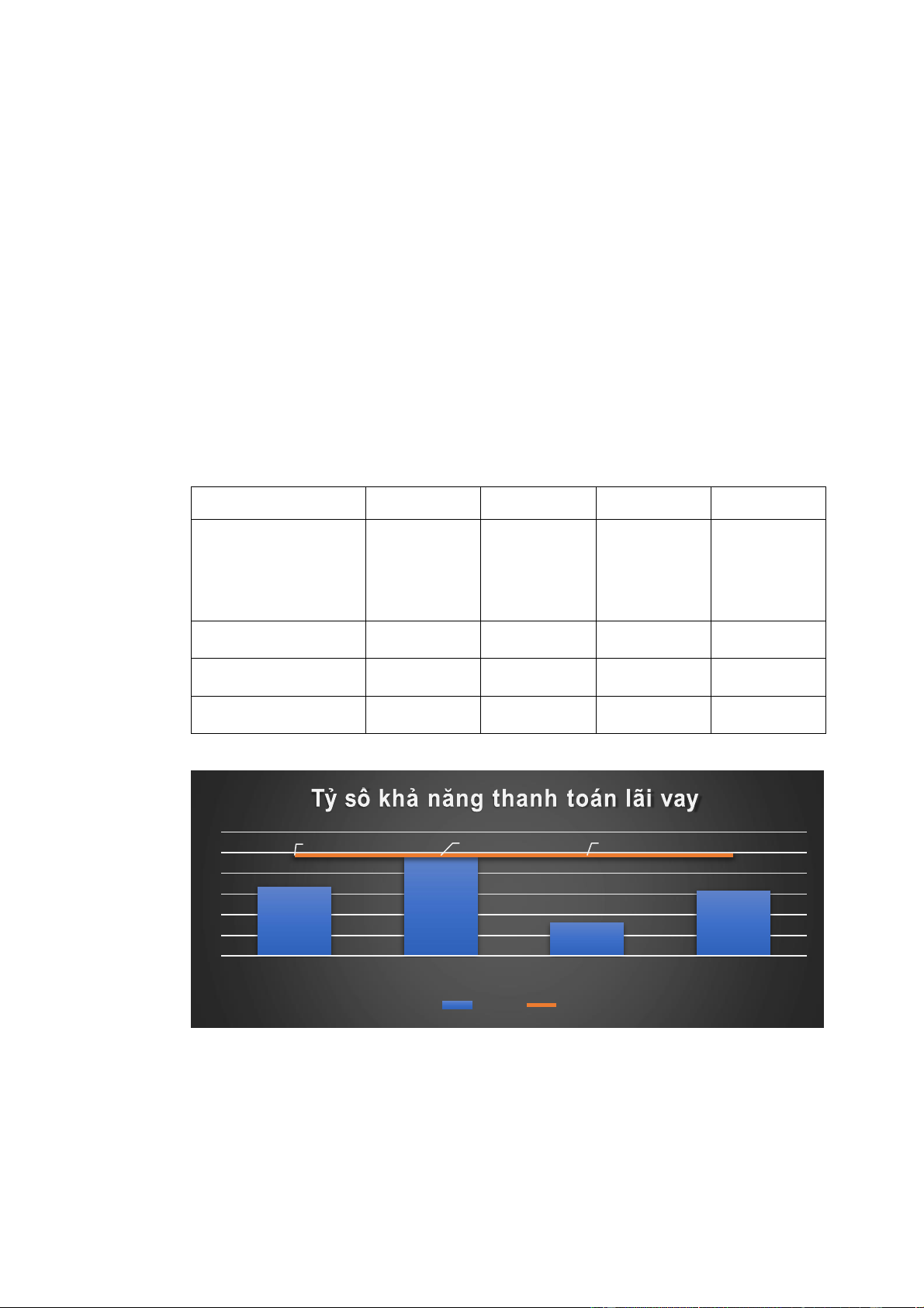

2.4.1. Biên lợi nhuận gộp (gross profit margin):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Lợi nhuận gộp 11.881.409 10.941.148 17.888.697 22.134.801 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Tỷ số 31% 29% 23% 25% Trung bình ngành 20% 20% 20% 20%

Bảng 12. Biên lợi nhuận gộp của Masan giai đoạn 2018 – 2021. 2018 2019 2020 2021 Masan I.A.

Biểu đồ 16. Biên lợi nhuận gộp của Masan và trung bình ngành (%).

- Với lợi nhuận gộp cao hơn trung bình ngành liên tiếp 4 năm, ta thấy doanh nghiệp

có tiềm năng tăng trưởng, phát triển với khả năng sinh lãi ổn định (trên 20%).

- Sự sụt giảm đáng kể vào năm 2020 là do giá bán hàng và dịch vụ cung cấp tăng

mạnh (~47%) khi Masan vừa mua lại Vincommerce và chưa tìm được tiếng nói

chung với các bên cung cấp. 26

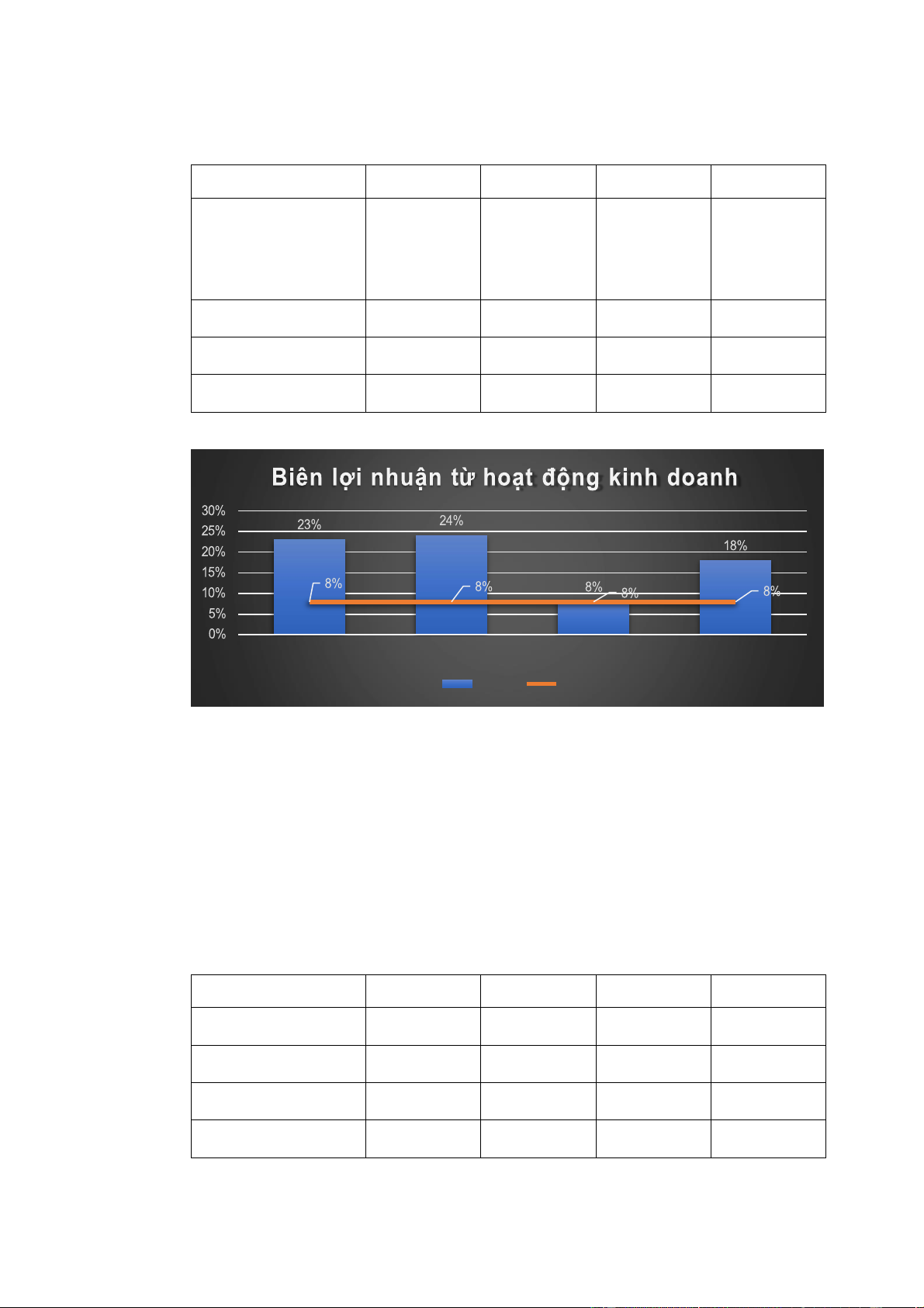

2.4.2. Biên lợi nhuận từ hoạt động kinh doanh (operating profit margin):

Đơn vị tính: triệu đồng 2018 2019 2020 2021 Lợi nhuận trước thuế và lãi vay 8.911.355 8.971.105 6.095.122 16.158.210 (EBIT) Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Tỷ số 23% 24% 8% 18% Trung bình ngành 8% 8% 8% 8%

Bảng 13. Biên lợi nhuận từ hoạt động kinh doanh của Masan giai đoạn 2018 – 2021. 2018 2019 2020 2021 Masan I.A.

Biểu đồ 17. Biên lợi nhuận từ hoạt động kinh doanh của Masan và trung bình ngành (%).

- Biên lợi nhuận từ hoạt động kinh doanh tiếp tục phản ảnh khả năng quản lý hiệu

quả của doanh nghiệp với các chỉ số vượt mức trung bình ngành.

- Tuy nhiên, xu hướng giảm mạnh (2020) là một dấu hiệu đáng báo động rằng các

khoản chi phí đang quá cao, đặc biệt là chi phí bán hàng (tăng hẳn 10.000 tỷ so với 2019). (Cafebiz, 2021)

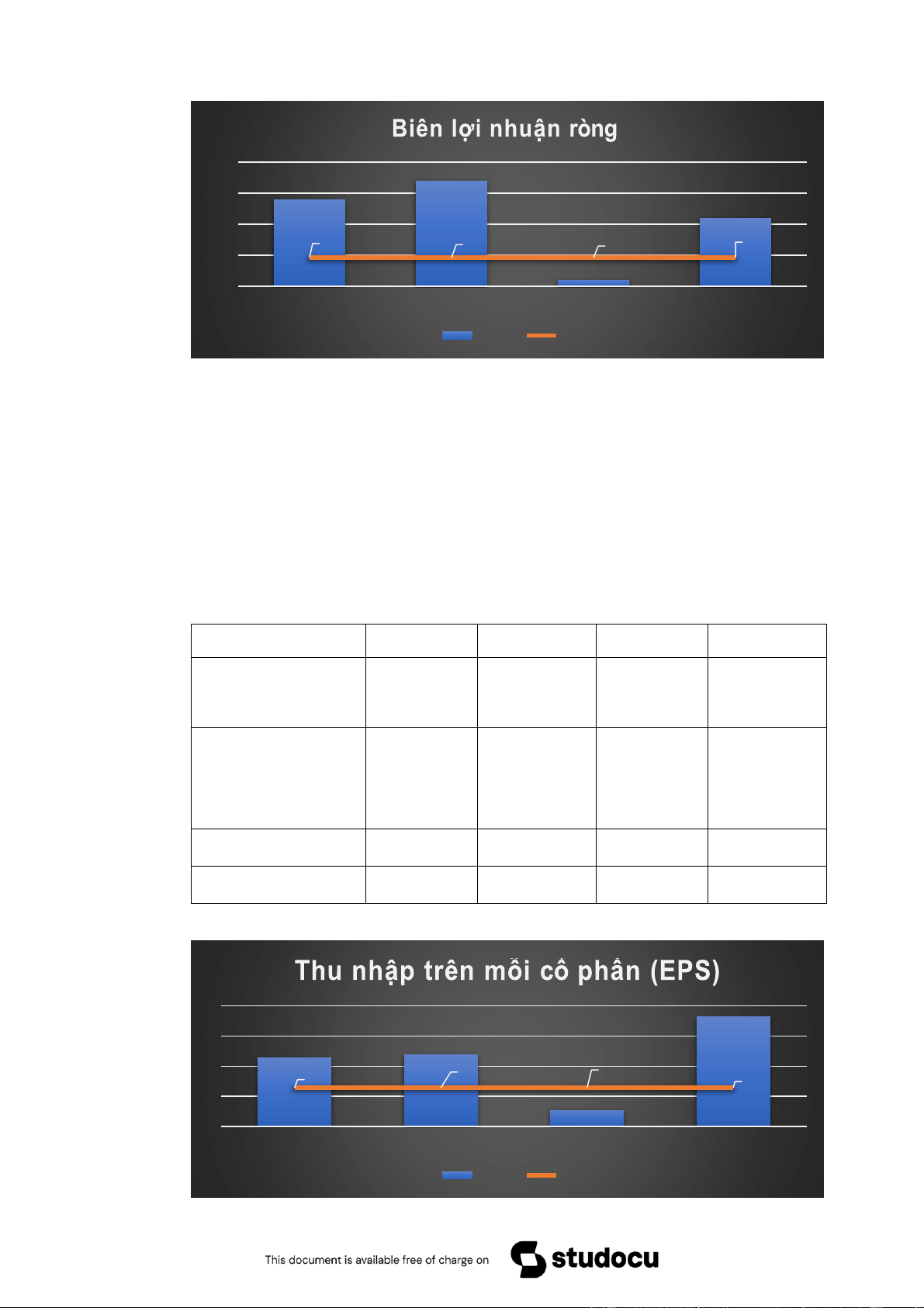

2.4.3. Biên lợi nhuận ròng (net profit margin):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Lợi nhuận sau thuế 5.621.505 6.364.615 1.395.013 10.101.381 Doanh thu thuần 38.187.617 37.354.087 77.217.808 88.628.767 Tỷ Số 14% 17% 1% 11% Trung bình ngành 4.61% 4.61% 4.61% 4.61%

Bảng 14. Biên lợi nhuận ròng của Masan giai đoạn 2018 – 2021. 27 20% 17% 14% 15% 11% 10% 4.61% 4.61% 4.61% 4.61% 5% 1% 0% 2018 2019 2020 2021 Masan I.A.

Biểu đồ 18. Biên lợi nhuận ròng của Masan và trung bình ngành (%).

- Lợi nhuận ròng phân bổ cho cổ đông của Masan luôn vượt mức 10% và ổn định

qua các năm. Năm 2020, chỉ số chạm đáy với con số đáng báo động 1 khi doanh

nghiệp báo lỗ do ảnh hưởng từ hợp nhất Vincommerce (phân bổ lại lợi thế thương

mại và định giá tài sản theo yêu cầu của VAS - Chuẩn mực Kế toán Việt Nam).

(Báo Người Đồng Hành, 2021)

2.4.4. Thu nhập trên mỗi cổ phần (EPS):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Lợi nhuận sau thuế 5.621.505 6.364.615 1.395.013 10.101.381 cổ đông thường

Số lượng cổ phẩn thường đang lưu 1.232.515 1.335.420 1.170.760 1.389.652 hành Tỷ số 4.561 4.766 1.054 7.269 Trung bình ngành 2.565 2.565 2.565 2.565

Bảng 15. Thu nhập trên mỗi cổ phần của Masan giai đoạn 2018 – 2021. 8 7.269 6 4.561 4.766 4 2.565 2.565 2.565 2.565 2 1.054 0 2018 2019 2020 2021 Masan I.A. 28

Biểu đồ 19. Thu nhập trên mỗi cổ phần của Masan và trung bình ngành (đồng/cổ phiếu).

- Nếu bỏ qua 1,054 đồng/cổ phiếu (2020) thì EPS của Masan qua các năm đều rất

cao, lần lượt là 4.561 đồng/cổ phiếu (2018); 4.766 đồng/cổ phiếu (2019; 7.269 đồng/cổ phiếu (2021).

- Thu nhập trên mỗi cổ phần có xu hướng tăng đều qua các năm và chỉ số cao trên

cả trung bình ngành nên rất thu hút nguồn đầu tư bên ngoài. Bên cạnh việc cổ tức

nhiều hơn, doanh nghiệp cũng giữ lại được nhiều tiền hơn để tái đầu tư trong tương lai.

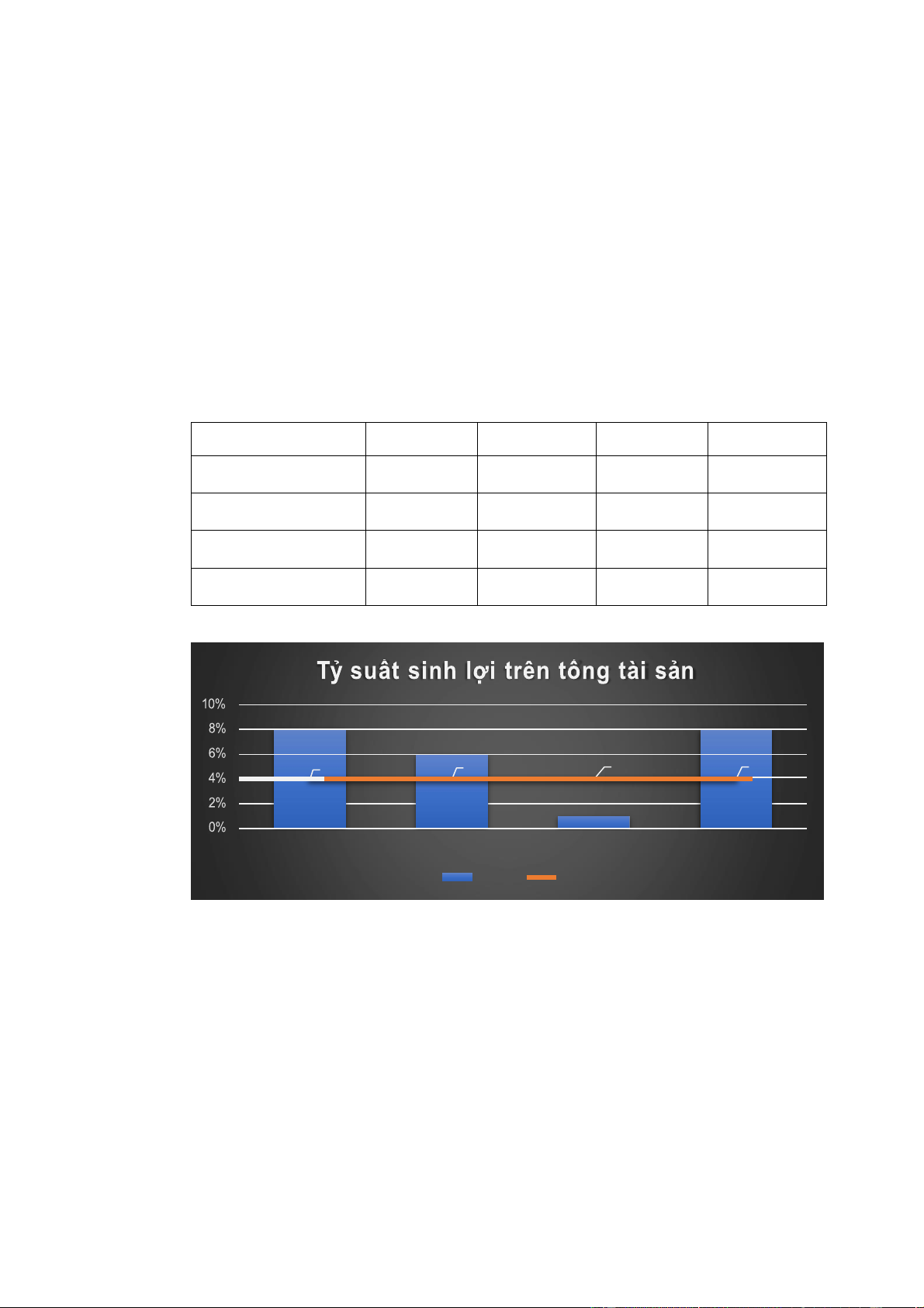

2.4.5. Tỷ suất sinh lợi trên tổng tài sản (return on assets – ROA):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Lợi nhuận sau thuế 5.621.505 6.364.615 1.395.013 10.101.381 Tổng tài sản 64.578.613 97.297.251 115.736.562 126.093.471 Tỷ số 8% 6% 1% 8% Trung bình ngành 4% 4% 4% 4%

Bảng 16. Thu nhập trên mỗi cổ phần của Masan giai đoạn 2018 – 2021. 8% 8% 6% 4% 4% 4% 4% 1% 2018 2019 2020 2021 Masan I.A.

Biểu đồ 20. Tỷ suất sinh lợi trên tổng tài sản của Masan và trung bình ngành (%).

- Chỉ số ROA có xu hướng giảm ngay sau khi đạt mức tăng cao nhất 8% (2018)

nhưng lại một lần nữa vượt qua mức trung bình ngành (2021) cho thấy doanh

nghiệp sử dụng tài sản ngày càng hiệu quả và tối ưu được các nguồn lực sẵn có.

- Năm 2020, tỷ suất sinh lợi trên tổng tài sản cực kỳ thấp do hai chỉ tiêu lợi nhuận

sau thuế và tổng tài sản đều có sự biến động lớn từ thương vụ mua lại VinComerce

(cụ thể lợi nhuận sau thuế giảm ~78,1% so với 2019; tổng tài sản thì tăng trưởng

vượt cả mức 100 nghìn tỷ). (Cafebiz, 2021) 29

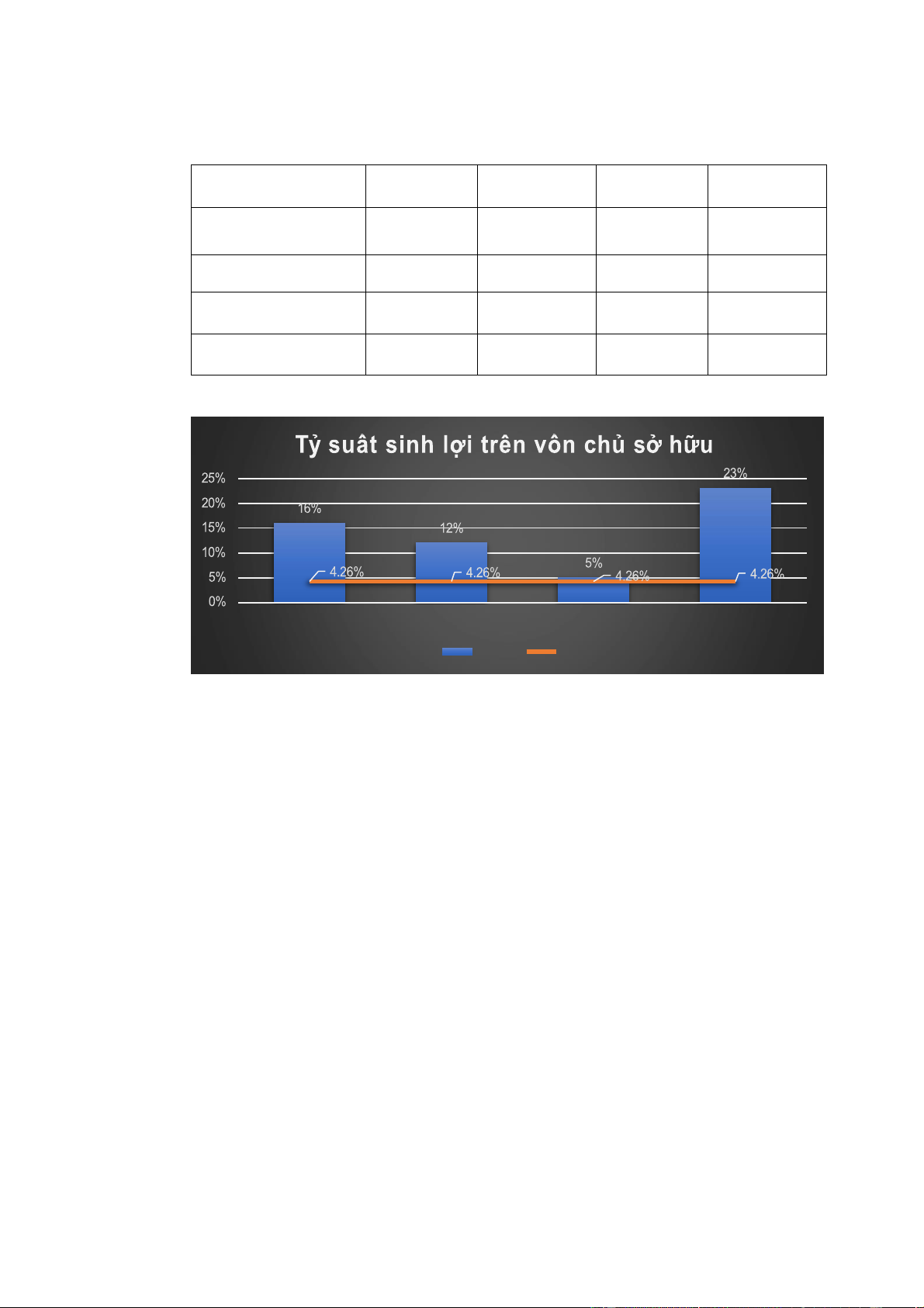

2.4.6. Tỷ suất sinh lợi trên vốn chủ sở hữu (return on equity – ROE):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Lợi nhuận sau thuế 5.621.505 6.364.615 1.395.013 10.101.381 Vốn chủ sở hữu 34.079.678 51.888.407 25.030.279 42.336.652 Tỷ số 16% 12% 5% 23% Trung bình ngành 4.26% 4.26% 4.26% 4.26%

Bảng 17. Thu nhập trên mỗi cổ phần của Masan giai đoạn 2018 – 2021. 2018 2019 2020 2021 Masan I.A.

Biểu đồ 21. Tỷ suất sinh lợi trên vốn chủ sở hữu của Masan và trung bình ngành (%).

- Lợi nhuận sau thuế chiếm 23% vốn chủ sở hữu (2021) chứng tỏ ban điều hành đã

sử dụng hiệu quả đồng vốn của cổ đông sau ba năm để cho chỉ số này giảm dần

đều về phía trung bình ngành.

- Tỷ suất sinh lời trên vốn chủ sở hữu cao hơn trung bình ngành là một dấu hiệu tốt đối với doanh nghiệp.

Với nhóm tỷ số sinh lời, ta thấy Masan có khả năng sinh lời tương đối cao so với mặt

bằng chung và tăng trưởng rất đều đặn qua các năm. Doanh nghiệp đã sử dụng vốn

vay có hiệu quả nên đã khuếch đại được tỷ suất sinh lợi trên vốn cổ phần cao hơn tỷ

suất sinh lợi trên tổng tài sản.

Masan nên duy trì đà tăng trưởng doanh thu hiện tại, cải thiện lợi nhuận gộp bằng cách

tối ưu hóa danh mục sản phẩm và đàm phán lại các điều khoản với nhà cung cấp. Đồng

thời cắt giảm/loại bỏ các khoản chi phí không cần thiết để nâng cao lợi nhuận từ hoạt động kinh doanh 30

2.5. Tỷ số thị trường:

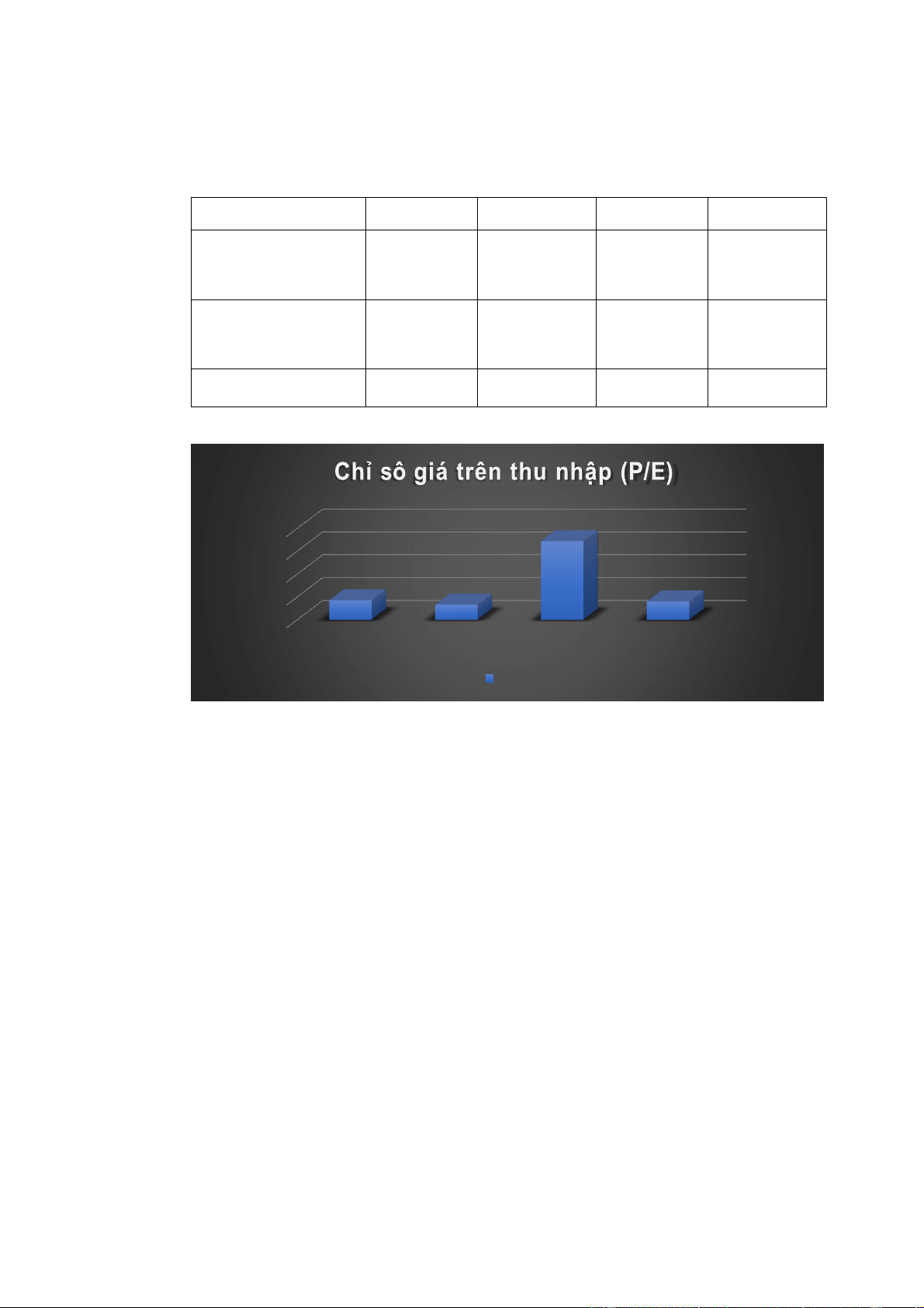

2.5.1. Chỉ số giá trên thu nhập (P/E):

Đơn vị tính: triệu đồng 2018 2019 2020 2021

Giá thị trường của 78.400 62.500 72.500 116.000 cổ phiếu thường Thu nhập trên mỗi 4.561 4.766 1.054 7.269 cổ phiếu Tỷ số 17,1 13,1 68,7 15,9

Bảng 18. Thu nhập trên mỗi cổ phần của Masan giai đoạn 2018 – 2021. 80 60 40 68.7 20 17.1 13.1 15.9 0 2018 2019 2020 2021 Masan

Biểu đồ 22. Chỉ số giá trên thu nhập của Masan và trung bình ngành (lần).

- Dựa vào biểu đồ ta thấy P/E của Masan dao động ổn định trong khoảng từ 10–20

qua các năm. Giai đoạn 2019-2020 thì đột phá từ mức trung bình 13,1 lên mức cao là 68,7.

Điều đó mang ý nghĩa là cổ phiếu được định giá cao, triển vọng công ty trong

tương lai rất tốt, lợi nhuận ít nhưng chỉ mang tính tạm thời.

Mặt khác, có khả năng thị giá cổ phiếu của doanh nghiệp đã tăng quá nhanh

so với tốc độ tăng của hoạt động kinh doanh, dẫn tới P tăng nhanh hơn E, đẩy

tỷ lệ này lên cao. Trong trường hợp này, có thể hiểu giá cổ phiếu đã bị thổi phồng quá mức.

- Sang năm 2021, lợi nhuận trên một cổ phần của doanh nghiệp cũng đã tăng trở lại khi P/E giảm xuống 15,9.

Đối với chỉ số này, kiến nghị Masan tăng lợi nhuận sau thuế để duy trì P/E ở mức

thấp, nhằm củng cố niềm tin của các nhà đầu tư vào doanh nghiệp lớn hơn. 31

2.6. Bảng tổng hợp các chỉ số: TT Chỉ số tài chính 2018 2019 2020 2021

Chỉ số ngành Đánh giá I

Tỷ số thanh khoản 1 Thanh khoản hiện hành 0.79 0.8 0.77 1.26 1.3 Quá thấp 2 Thanh khoản nhanh 0.52 0.48 0.44 0.89 0,48 Được II

Tỷ số hoạt động 1 Vòng quay hàng tồn kho 6.07 2.75 4.75 5.19 6,38 Quá thấp 2

Chu kỳ trung bình hàng tồn kho 60 133 77 70 - - 3 Kỳ thu nợ bình quân 36.22 68.57 40.85 35.06 91 Thấp 4 Kỳ chi trả trung bình 25,5 55 32,4 32,9 27,1 Được 5

Hiệu suất sử dụng tổng tài sản 0.59 0.38 0.66 0.70 0,89 Quá thấp 6

Hiệu suất sử dụng vốn chủ sở hữu 1.12 0.72 3.08 2.09 1,52 Được III

Tỷ số nợ (Đòn bẩy tài chính) 1

Tỷ số nợ trên tài sản 47% 46% 78% 66% 51% Được 2

Tỷ số nợ trên vốn chủ sở hữu 89% 87% 362% 198% 104% Quá cao 3

Tỷ số thanh toán lãi vay 3.34 4.75 1.61 3.16 4,87 Thấp IV Tỷ số sinh lời 1 Biên lợi nhuận gộp 31% 29% 23% 25% 20% Được 2

Biên lợi nhuận từ HĐKD 23% 24% 8% 18% 8% Cao 3 Biên lợi nhuận ròng 14% 17% 1% 11% 4,61% Cao 4 EPS 4.561 4.766 1.054 7.269 2.565 Cao 5 ROA 8% 6% 1% 8% 4% Quá cao 6 ROE 16% 12% 5% 23% 4,26% Quá cao V

Tỷ số thị trường 1

Chỉ số giá trên thu nhập (P/E) 17,1 13,1 68,7 15,9 - -

Bảng 19. Thu nhập trên mỗi cổ phần của Masan giai đoạn 2018 – 2021.

2.7. Đánh giá doanh nghiệp

- Sau khi phân tích các chỉ số tài chính của Masan, nhóm mình nhận thấy doanh

nghiệp có một số ưu điểm riêng trong các hệ số tài chính giai đoạn 2018 đến 2021 như: 32

o Masan sử dụng chiến thuật nợ khá thành thạo và có đòn bẩy tài chính ở mức

độ cao với nhóm tỷ số nợ không quá chênh lệch so với ngành.

o Hoạt động kinh doanh được phản ánh có hiệu quả với bộ ba biên lợi nhuận cao hơn trung bình ngành.

o Tỷ suất ROA và ROE rất cao cho thấy Masan tận dụng được các nguồn lực

tài sản để kiếm lợi nhuận và có khả năng cạnh tranh tốt trên thị trường ngành hàng tiêu thụ. - Về điểm yếu:

o Chỉ số thanh khoản hiện hành thấp hơn ngành, phản ánh tình hình thanh toán

nợ không tốt vì hàng tồn kho bị ứ đọng, vòng quay vốn chậm làm giảm hiệu quả sử dụng vốn.

o Masan sử dụng tổng tài sản không hiệu quả, vì chỉ số hiệu suất sử dụng tổng

tài sản luôn thấp hơn trung bình ngành.

Tổng kết lại thì Masan hoàn toàn là một doanh nghiệp làm ăn có lời, có thể đầu tư và

cho vay thêm đối với các nhà đầu tư tài chính. 2.8. Kiến nghị

2.8.1. Giảm hàng tồn kho

- Pr/Marketing thương hiệu:

Thay đổi chiến lược đánh vào nỗi sợ hãi -> chiến lược cao cấp hóa sản phẩm. - Chiết khấu đại lý:

Masan phát triển mô hình bán lẻ tích hợp đa dịch vụ, hướng đến mục tiêu phát

triển 20.000 cửa hàng nhượng quyền, 10.000 cửa hàng tự sở hữu. Xây dựng

quan hệ hợp tác win – win giữa các hộ kinh doanh bán lẻ và Masan với tiêu

chí gia tăng lợi nhuận của đối tác nhượng quyền bán lẻ từ 5-10% so với hoạt động hiện tại. - Giảm giá/Khuyến mãi:

Masan cam kết “Tiêu dùng an toàn trong thời kỳ bình thường mới”, nỗ lực giữ

giá cả hàng hóa ổn định trong bối cảnh giá xăng dầu tăng cao, đồng thời thực

hiện nhiều chương trình khuyến mại như tuần lễ hàng hóa thiết yếu, lễ hội

nông sản–đặc sản địa phương với khuyến mại hấp dẫn được áp dụng cho hàng ngàn sản phẩm.

2.8.2. Giảm nợ ngắn hạn/tổng nợ

Giảm nợ ngắn hạn bằng cách đẩy các mặt hàng tồn kho để thu doanh thu về chi trả

cho các khoản nợ. Bên cạnh đó, công ty nên thu các khoản phải thu sớm, nhanh nhất, 33

trả các khoản cần thiết phải trả trong thời gian ngắn hạn và tăng thêm vốn chủ sở hữu

để giảm các khoản nợ cho công ty.

2.8.3. Tăng doanh thu thuần

a. Tăng doanh thu bán hàng: -

Đẩy hàng tồn kho (như trên). -

Nhân rộng số lượng cửa hàng áp dụng cách bài trí mới, tập trung vào sản phẩm

tươi sống, nhãn hàng riêng và tăng tốc mô hình mini-mall.

b. Giảm các khoản giảm trừ: -

Giảm giá vốn hàng bán bằng cách đàm phán lại các điều khoản với nhà cung

cấp cũ và tìm các giải pháp thay thế mang tính chiến lược để xây dựng mô

hình chuỗi cung ứng bền vững hơn.

2.8.4. Tăng lợi nhuận sau thuế

a. Tăng doanh thu (như mục 2.8.3.a.) b. Giảm chi phí: -

Chi phí bán hàng: Triển khai training với các bộ phận quản lý doanh nghiệp,

các của hàng nhượng quyền; đặt chỉ tiêu KPI theo quý thay vì năm để có thể

điều chỉnh linh hoạt; phân bổ lại lượng nhân viên bán hàng bên mảng tiêu

dùng, cắt giảm bớt nhân sự tại các chi nhánh vắng khách và luân chuyển đến

đại lý tiềm năng hơn… -

Chi phí quản lý doanh nghiệp: Tinh chế lại bộ máy doanh nghiệp, tái cấu trúc

tài chính, nâng cao hiệu quả các đơn vị sáp nhập. -

Chi phí tài chính: Loại bỏ những khoản đầu tư không mang lại lợi nhuận. V. KẾT LUẬN

Để phân tích tình hình tài chính của doanh nghiệp đòi hỏi phải nhìn nhận từ tổng quan

đến chi tiết mới có thể tập hợp đầy đủ các dữ liệu để đánh giá được triển vọng của doanh

nghiệp trong kỳ kinh doanh, đồng thời có thể giải đáp được các câu hỏi liên quan đến khả

năng tài chính của doanh nghiệp như khả năng sinh lời, khả năng phát triển và tiềm năng của doanh nghiệp.

Thực tiễn đã chứng minh, nếu các nhà quản trị quan tâm thích đáng đến việc phân tích

tài chính thì họ sẽ đưa ra quyết định sáng suốt và có nhiều khả năng thành công hơn trong

kinh doanh. Phân tích tình hình tài chính là điều không thể thiếu đối với ban lãnh đạo, các

nhà đầu tư, các chủ nợ và cơ quan quản lý trong quá trình đưa ra quyết định kinh doanh. Nó

là cơ sở để các nhà quản lý xây dựng chiến lược tài chính cho tương lai để đề ra những biện

pháp nhằm nâng cao hiệu quả tài chính của công ty. 34

TÀI LIỆU THAM KHẢO

Báo Đầu Tư. (2021, Tháng Bảy 20). Nhóm cổ đông liên quan đến công ty Masan dự kiến nắm

gần 51% MSN. https://baodautu.vn/nhom-co-dong-lien-quan-den-cong-ty-masan-du-kien- nam-gan-51-msn-d147679.html

Báo Hà Tĩnh. (2019, Tháng Chạp 7). Masan bắt tay Vingroup: Bán lẻ nội địa lật ngược thế cờ.

https://baohatinh.vn/thuong-mai-dich-vu/masan-bat-tay-vingroup-ban-le-noi-dia-lat-nguoc- the-co/183434.htm

Báo Người Đồng Hành. (2020, Tháng Mười 31). Tăng phát hành trái phiếu, Masan Group vay

nợ gần 53.600 tỷ đồng. https://ndh.vn/ket-qua-kinh-doanh/tang-phat-hanh-trai-phieu-

masan-group-vay-no-gan-53-600-ty-dong-1279078.html

Báo Người Đồng Hành. (2021a, Tháng Sáu 29). Hệ thống VinMart vẫn lỗ hơn 3.200 tỷ đồng

năm 2020 dù hiệu quả cải thiện đáng kể khi về với Masan Group. https://ndh.vn/ket-qua-

kinh-doanh/he-thong-vinmart-van-lo-hon-3-200-ty-dong-nam-2020-du-hieu-qua-cai-thien-

dang-ke-khi-ve-voi-masan-group-1294173.html

Báo Người Đồng Hành. (2021b, Tháng Chín 8). Masan và Thế giới Di động cắt giảm hàng

nghìn người, VPBank và FPT tuyển nhiều nhất. https://ndh.vn/doanh-nghiep/masan-va-the-

gioi-di-dong-cat-giam-hang-nghin-nguoi-vpbank-va-fpt-tuyen-nhieu-nhat-1299137.html

Báo Nhân Dân. (2021, Tháng Tư 2). Masan đặt mục tiêu phục vụ từ 30 đến 50 triệu người tiêu

dùng. Báo Nhân Dân. https://nhandan.vn/masan-dat-muc-tieu-phuc-vu-tu-30-den-50-trieu-

nguoi-tieu-dung-post640637.html

Báo Tiên Phong. (2018, Tháng Chín 19). SK Group trở thành đối tác chiến lược của Masan;

đầu tư 470 triệu USD. https://tienphong.vn/sk-group-tro-thanh-doi-tac-chien-luoc-cua-

masan-dau-tu-470-trieu-usd-post1059411.tpo

Báo Tiên Phong. (2020, Tháng Chạp 3). Tập đoàn Masan đóng góp gần 30 tỷ đồng cho các hoạt

động an sinh xã hội. https://tienphong.vn/tap-doan-masan-dong-gop-gan-30-ty-dong-cho-

cac-hoat-dong-an-sinh-xa-hoi-post1294814.tpo

Báo Tuổi Trẻ. (2021, Tháng Mười-Một 5). Masan hợp tác chiến lược với De Heus, giữ vững mô

hình chuỗi giá trị 3F - Tuổi Trẻ Online. https://tuoitre.vn/masan-hop-tac-chien-luoc-voi-de-

heus-giu-vung-mo-hinh-chuoi-gia-tri-3f-20211105151022509.htm

Báo VietnamNet. (không ngày). Masan Tài nguyên chung tay cải thiện đời sống người dân địa

phương. 2019. Truy vấn 2 Tháng Mười 2022, từ https://vietnamnet.vn/masan-tai-nguyen-

chung-tay-cai-thien-doi-song-nguoi-dan-dia-phuong-583369.html

Brands Vietnam. (2022, Tháng Sáu 27). Giải mã Masan Consumer trong hệ sinh thái Masan

của tỷ phú Nguyễn Đăng Quang. https://www.brandsvietnam.com/22808-Giai-ma-Masan-

Consumer-trong-he-sinh-thai-Masan-cua-ty-phu-Nguyen-Dang-Quang

Cafebiz. (2021). Tương lai Masan sẽ đi về đâu sau gần 2 năm mua lại chuỗi VinMart từ

Vingroup? https://cafebiz.vn/tuong-lai-masan-se-di-ve-dau-sau-gan-2-nam-mua-lai-chuoi-

vinmart-tu-vingroup-20211022112056282.chn

Doanh Nghiệp Tiếp Thị. (2022, Tháng Hai 24). Chiến lược Point of life - “Một điểm đến, đa

tiện ích vì lợi ích của người tiêu dùng” đã được Masan thai nghén và phát triển trên nền

tảng vững chắc như thế nào? - DNTT online. https://doanhnghieptiepthi.vn/chien-luoc-

point-of-life-mot-diem-den-da-tien-ich-vi-loi-ich-cua-nguoi-tieu-dung-da-duoc-masan-thai-

nghen-va-phat-trien-tren-nen-tang-vung-chac-nhu-the-nao-161220228110102591.htm

Forbes Vietnam. (2021). Masan và De Heus hợp tác chiến lược - Forbes Việt Nam.

https://forbes.vn/masan-va-de-heus-ky-ket-hop-tac-chien-luoc/

Kinh tế Sài Gòn Online. (2021). Vốn chủ sở hữu của Tập đoàn Masan giảm hơn 26.800 tỉ đồng -

Tạp chí Kinh tế Sài Gòn. https://thesaigontimes.vn/von-chu-so-huu-cua-tap-doan-masan- giam-hon-26-800-ti-dong/

Masan Group. (2016). THÔNG CÁO BÁO CHÍ. https://masangroup-cms-production.s3-ap-

southeast-1.amazonaws.com/iblock/7e8/7e85c44ac2f683502862f3f8538f6434.pdf 35

Masan Group BCTC. (2019). BÁO CÁO TÀI CHÍNH HỢP NHẤT MASAN 2019.

https://masangroup-cms-production.s3-ap-southeast-

1.amazonaws.com/iblock/2df/2df35090e987ede99d1cd5f63c5b729d/c34589292570101d20 12a386dfea1860.pdf

Masan Group BCTC. (2020). BÁO CÁO TÀI CHÍNH HỢP NHẤT MASAN 2020.

https://masangroup-cms-production.s3-ap-southeast-

1.amazonaws.com/iblock/c1b/c1b9db5c97319e7ea705a0b75136fa2f/75c24f70dafadb53bba 6a9f6e70b57fa.pdf

Masan Group BCTC. (2021). BÁO CÁO TÀI CHÍNH HỢP NHẤT MASAN 2021.

https://masangroup-cms-production.s3-ap-southeast-

1.amazonaws.com/iblock/a89/a89647151e6c07d29a27247226ced793/c4b5884a0a73e23a3 781fbab7fb88ef4.pdf

Masan Group BCTN. (2022). BÁO CÁO THƯỜNG NIÊN MASAN 2021. https://masangroup-

cms-production.s3-ap-southeast-

1.amazonaws.com/iblock/604/604533e91da7b9751d39da680a17e929/c5b85ecd170af99c38 2cdff80560c6ee.pdf

Masan Website. (2022). Đội ngũ nhân lực tài năng của Công ty CP Tập đoàn Masan.

https://www.masangroup.com/vi/sustainability.html

Phát triển bền vững/Masan Website. (không ngày). Trách nhiệm xã hội của Tập đoàn Masan.

2022. Truy vấn 2 Tháng Mười 2022, từ

https://www.masangroup.com/vi/sustainability/livelihood.html

Tạp chí Tài chính. (2016, Tháng Mười 12). Phát triển bền vững ở Việt Nam: Tiêu chí đánh giá

và định hướng phát triển. https://tapchitaichinh.vn/nghien-cuu--trao-doi/trao-doi-binh-

luan/phat-trien-ben-vung-o-viet-nam-tieu-chi-danh-gia-va-dinh-huong-phat-trien- 94064.html?mobile=true

Thời nay/Báo Nhân Dân. (2020). Bảo đảm nhu cầu hàng hóa tiêu dùng. https://nhandan.vn/bao-

dam-nhu-cau-hang-hoa-tieu-dung-post473594.html

Tiêu dùng/Kinh Tế Đô Thị. (2021, Tháng Tám 9). Masan đề xuất lập “vùng đệm” quanh nơi

sản xuất, bảo vệ chuỗi cung ứng. https://tieudung.kinhtedothi.vn/doanh-nghiep/masan-de-

xuat-lap-vung-dem-quanh-noi-san-xuat-bao-ve-chuoi-cung-ung-56874.html

Vietnambiz. (2020). Tình hình tài sản của Masan thay đổi ra sao sau khi hợp nhất với

VinCommerce? https://vietnambiz.vn/tinh-hinh-tai-san-cua-masan-thay-doi-ra-sao-sau-khi-

hop-nhat-voi-vincommerce-20200130111200404.htm

Viettimes. (2020). Tăng trưởng doanh thu 2 chữ số, Vincommerce vẫn chưa mang lại lợi nhuận

cho. https://viettimes.vn/tang-truong-doanh-thu-2-chu-so-vincommerce-van-chua-mang-

lai-loi-nhuan-cho-masan-post136926.html

VnExpress. (2020, Tháng Tám 13). Masan phát hành 8.000 tỷ trái phiếu để tăng vốn, trả nợ cho

Vincommerce - VnExpress Kinh doanh. https://vnexpress.net/masan-phat-hanh-8-000-ty-

trai-phieu-de-tang-von-tra-no-cho-vincommerce-4146088.html

VOV. (2019). Thương vụ Vinmart – Masan: Kỳ vọng mang lại lợi ích cho người tiêu dùng. Báo

Điện Tử CafeF. https://cafef.vn/thuong-vu-vinmart-masan-ky-vong-mang-lai-loi-ich-cho-

nguoi-tieu-dung-20191205073951421.chn 36

Tài liệu liên quan:

-

Giáo Trình Quản Trị Logistics Kinh Doanh - Chương 1: Tổng Quan

24 12 -

Bài Tập Công Thức Tài Chính Doanh Nghiệp - Môn QTTT 1

15 8 -

Giáo trình Quản Trị Quan Hệ Khách Hàng (CRM) - Tài liệu Học Tập Cần Thiết

18 9 -

Lý thuyết tín hiệu trong tài chính - Nhóm 2 (Signal Theory Overview)

15 8 -

BÁO CÁO TIỂU LUẬN TÀI CHÍNH DOANH NGHIỆP 232FIN1103.A - VINAMILK

16 8