Phân Tích Chi Phí Nhiên Liệu và Quỹ Lương - BT-Phân Tích 1234

Phân Tích Chi Phí Nhiên Liệu và Quỹ Lương - BT-Phân Tích 1234

Môn: Hình học và Đại số tuyến tính (CT052H) 10 tài liệu

Trường: Trường Đại học Cần Thơ 813 tài liệu

Tác giả:

Preview text:

B. BÀI TẬP:

* Dạng bài phương pháp phân tích: Thay thế liên

hoàn, số chênh lệch

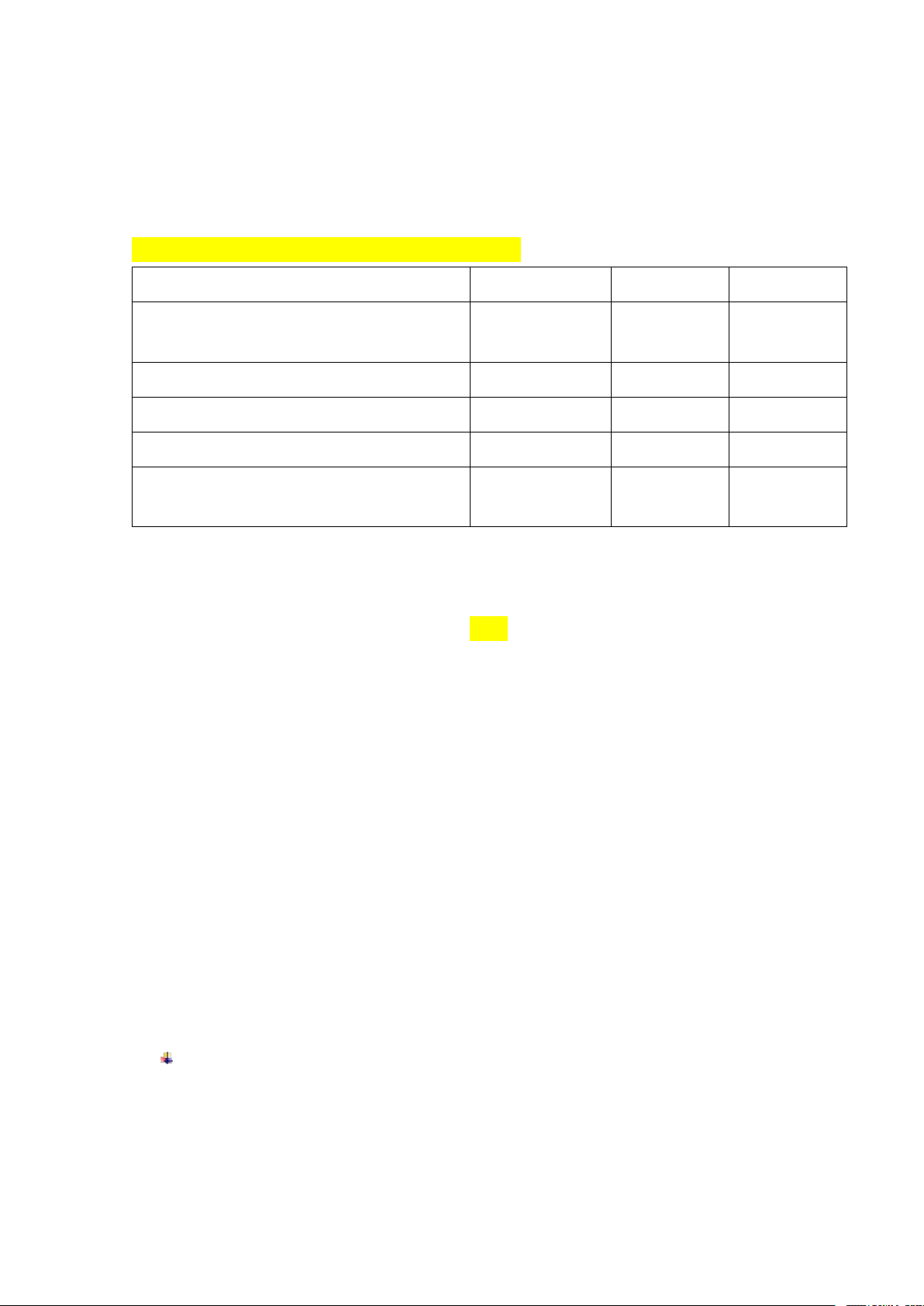

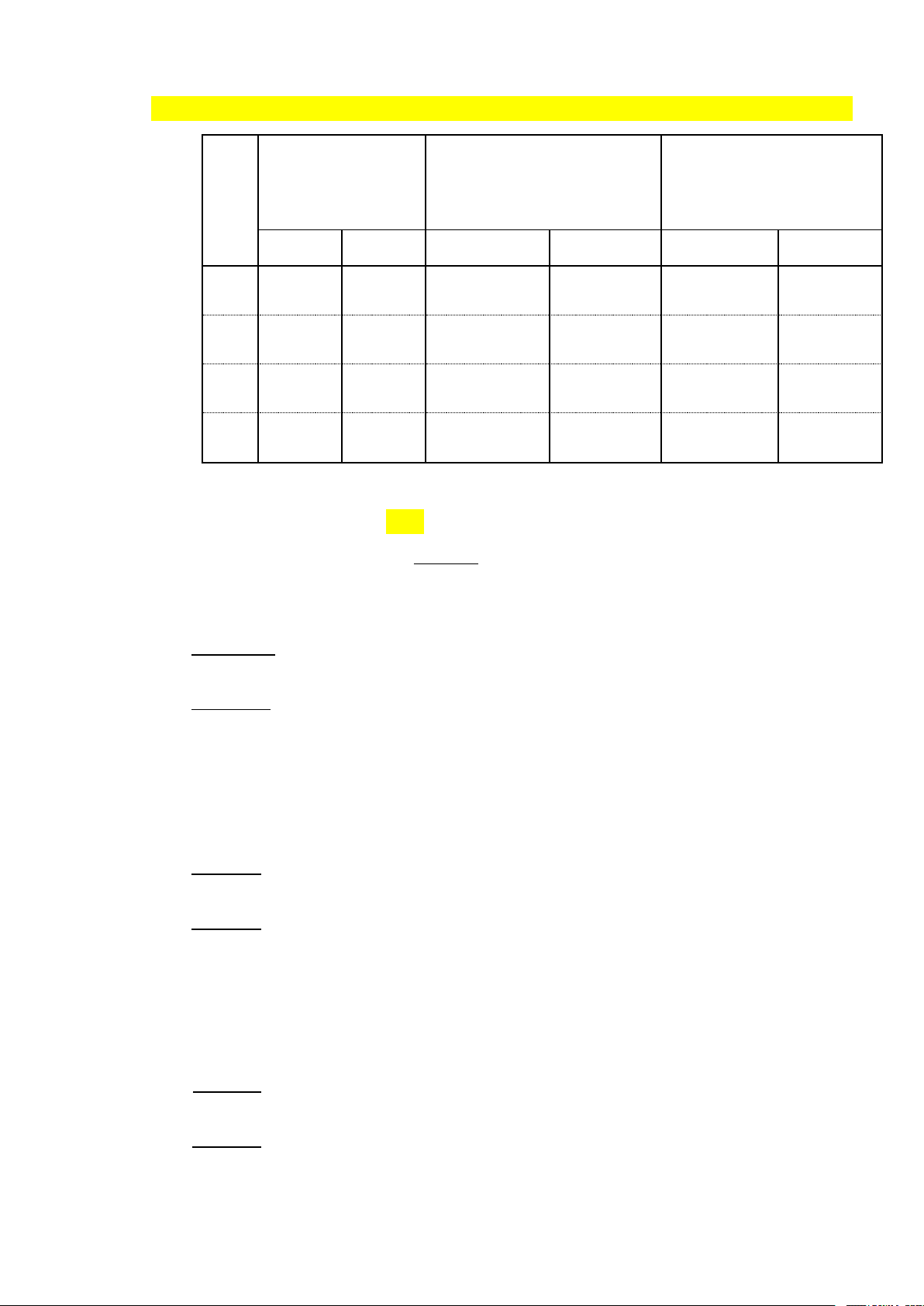

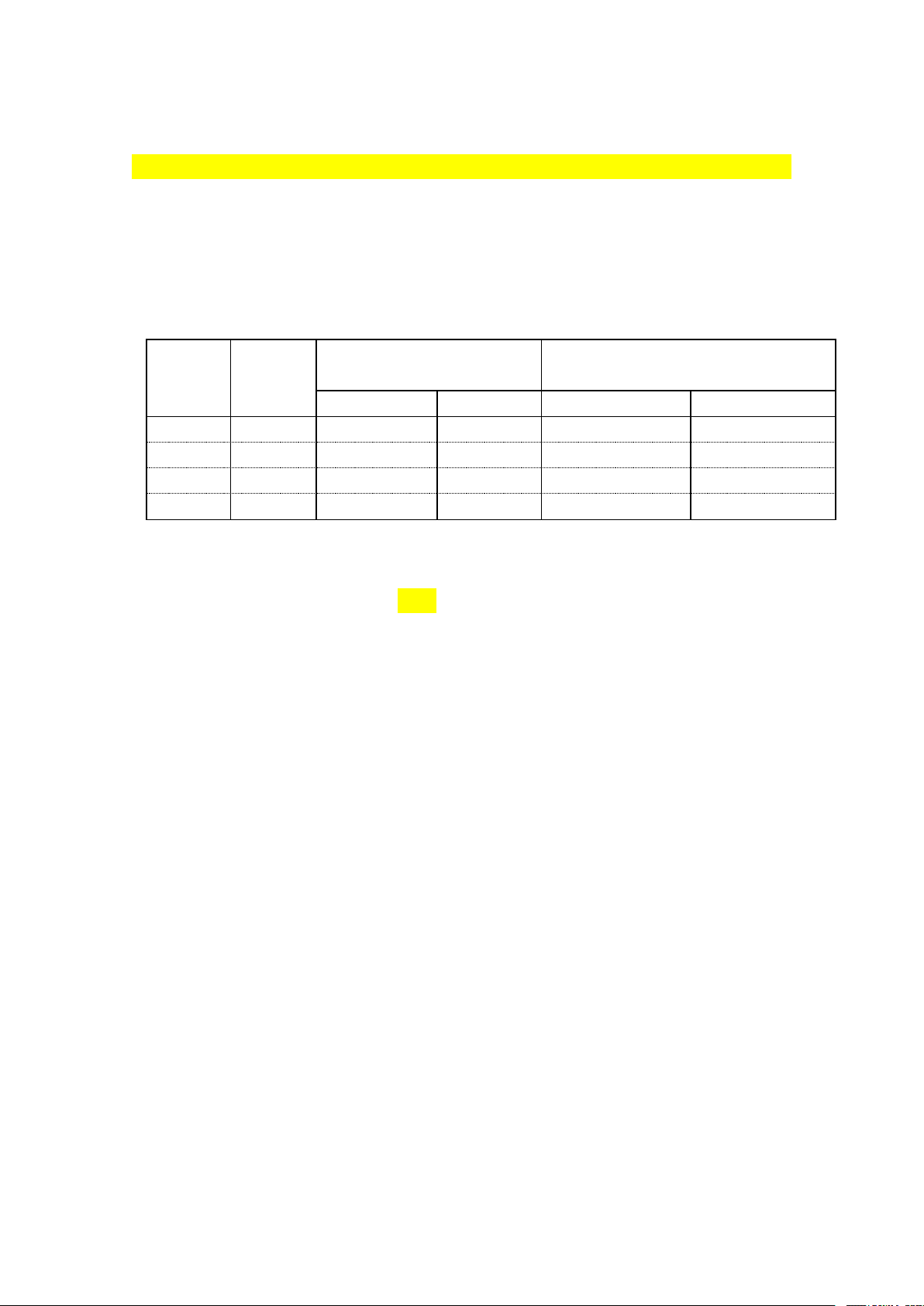

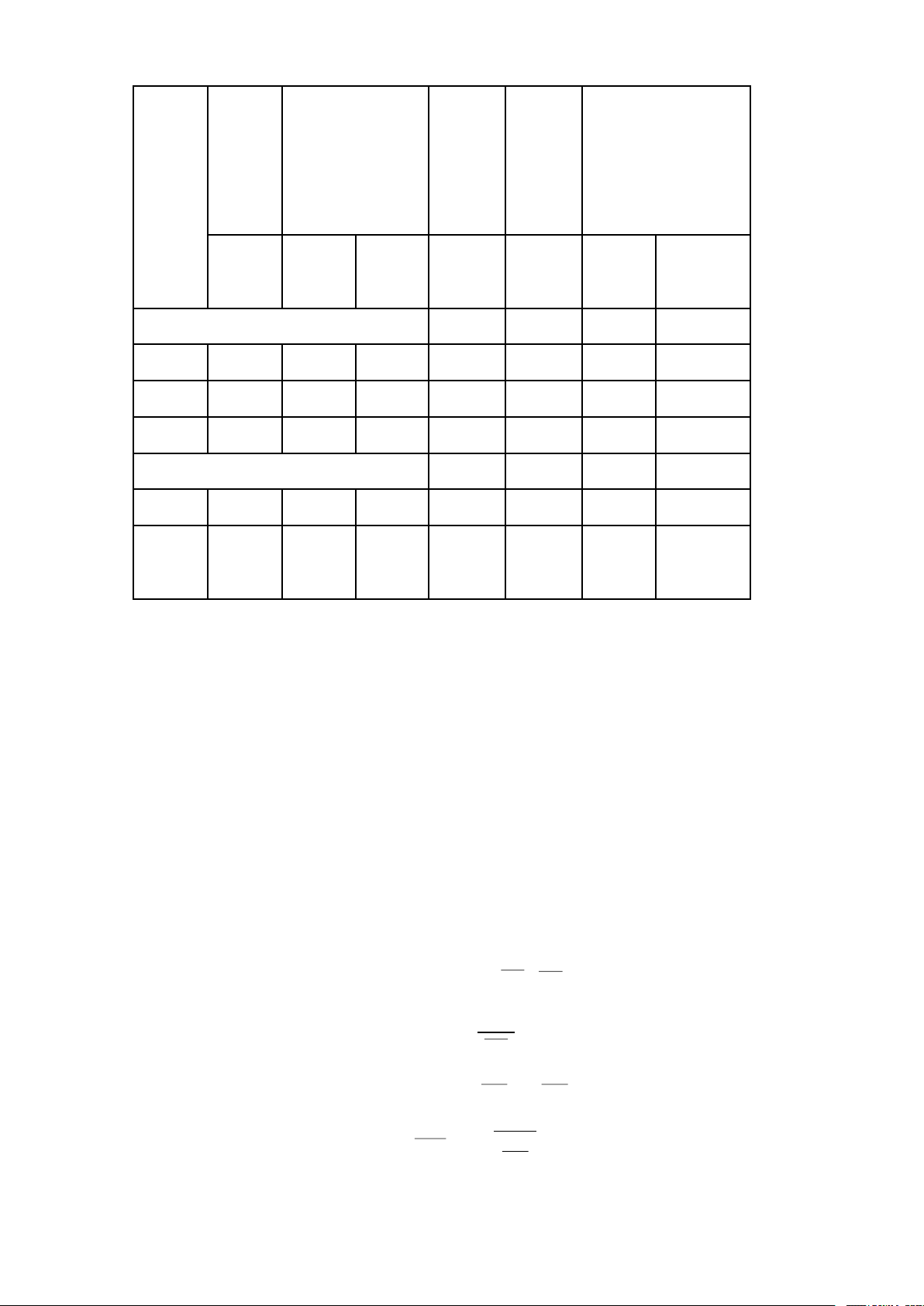

Bài 1: Có tài liệu về một đội vận tải như sau: Chỉ tiêu Đơn vị tính Kế hoạch Thực hiện

1. Mức tiêu hao nhiên liệu M Lít/ 1000T.Km 65 62

2. Cự ly vận chuyển bình quân L Km 180 200

3. Giá nhiên liệu bình quân P Đồng/Lít 15000 15500

4. Số xe bình quân trong năm N Xe 65 70

5. Sản lượng vận chuyển bình quân 1 xe Q Tấn/Xe 1000 1200

Yêu cầu: Phân tích các nhân tố ảnh hưởng đến chi phí nhiên liệu của đội xe

bằng phương pháp số chênh lệch, phương pháp thay thế liên hoàn. Giải

Chi phí nhiên liệu: C = N*S*L*M*P

Ký hiệu chỉ số 0 là kì KH, chỉ số 1 là kì TH ta có: C0 = N0 *Q0*L0*M0*P0

= 65*1000*180*65*15.000 = 11.407.500.000.000(đồng) C1 = N1 *Q1*L1*M1*P1

= 70*1200*200*62*15.500 = 16.144.800.000.000(đồng)

=>ΔC =4.737.300.000.000(đồng) Tỷ lệ biến đổi: %ΔC = 41,53%

Vậy kỳ TH so với kì KH thì chi phí nhiên liệu đã tăng4.737.300.000.000 đồng,

tương ứng với lượng tăng 41,53%.

*Xác định các nhân tố ảnh hưởng:

Đối với phương pháp thay thế liên hoàn:

+Thay thế lần 1 để xác định ảnh hưởng của yếu tố số xe bình quân trong năm:

thay thế N0 = N1 trong C0 ta có: C0 = N1 *Q0*L0*M0*P0

= 70*1000*180*65*15.000=12.285.000.000.000(đồng)

Mức độ ảnh hưởng của số xe bình quân đến chi phí

ΔCN = CN – C0 = 877.500.000.000 (đồng)

Vậy do số xe tăng (5xe) đã làm cho chi phí của đội xe tăng 877.500.000.000 (đồng)

+Thay thế lần 2 để xác định ảnh hưởng của yếu tố sản lượng vận chuyển bq:

thay thế Q0 = Q1 trong CN ta có: CQ = N1 *Q1*L0*M0*P0

= 70*1200*180*65*15.000=14.742.000.000.000(đồng)

Mức độ ảnh hưởng của sản lượng vận chuyển bq đến chi phí

ΔCQ = CQ - CN = 2.457.000.000.000 (đồng)

Vậy do sản lượng vận chuyển bq tăng (200 tấn /xe) đã làm cho chi phí của đội

xe tăng 2.457.000.000.000 (đồng)

+Thay thế lần 3 để xác định ảnh hưởng của yếu tố Cự ly vận chuyển bình quân:

thay thế L0 = L1 trong CQ ta có: CL = N1 *Q1*L1*M0*P0

= 70*1200*200*65*15.000=16.380.000.000.000(đồng)

Mức độ ảnh hưởng của Cự ly vận chuyển bình quân đến chi phí

ΔCL = CL -CQ = 1.638.000.000.000 (đồng)

Vậy do Cự ly vận chuyển bình quân tăng (20Km) đã làm cho chi phí của đội xe

tăng 1.638.000.000.000 (đồng)

+Thay thế lần 4 để xác định ảnh hưởng của yếu tố mức tiêu hao nhiên liệu: thay thế M0 = M1 trong CL ta có: CM = N1 *Q1*L1*M1*P0

= 70*1200*200*62*15.000=15.624.000.000.000(đồng)

Mức độ ảnh hưởng của mức tiêu hao nhiên liệu đến chi phí

ΔCM = CM -CL =-756.000.000.000 (đồng)

Vậy do mức tiêu hao nhiên liệu giảm (3 lít/1000T.Km) đã làm cho chi phí của

đội xe giảm 756.000.000.000 (đồng)

+Thay thế lần 5 để xác định ảnh hưởng của yếu tố giá nhiên liệu bq: thay thế P0 = P1 trong CM ta có: CP = N1 *Q1*L1*M1*P1

= 70*1200*200*62*15.500=16.144.800.000.000(đồng)

Mức độ ảnh hưởng của giá nhiên liệu đến chi phí

ΔCP = CP -CM =520.800.000.000 (đồng)

Vậy do mức tiêu hao nhiên liệu giảm (3 lít/1000T.Km) đã làm cho chi phí của

đội xe tăng 520.800.000.000 (đồng)

Đối với phương pháp chênh lệch:

+Mức độ ảnh hưởng của số xe bình quân đến chi phí Δ CN = (N1 -N0) *Q0*L0*M0*P0

= (70-65) *1000*180*65*15.000 = 877.500.000.000(đồng)

Vậy do số xe tăng (5xe) đã làm cho chi phí của đội xe tăng 877.500.000.000 (đồng)

+Mức độ ảnh hưởng của sản lượng vận chuyển bq đến chi phí

ΔCQ = N1 *(Q1-Q0)*L0*M0*P0= 2.457.000.000.000 (đồng)

Vậy do sản lượng vận chuyển bq tăng (200 tấn /xe) đã làm cho chi phí của đội

xe tăng 2.457.000.000.000 (đồng)

+Mức độ ảnh hưởng của Cự ly vận chuyển bình quân đến chi phí

ΔCL = N1 *Q1*(L1 - L0 )*M0*P0= 1.638.000.000.000 (đồng)

Vậy do Cự ly vận chuyển bình quân tăng (20Km) đã làm cho chi phí của đội xe

tăng 1.638.000.000.000 (đồng)

+ Mức độ ảnh hưởng của mức tiêu hao nhiên liệu đến chi phí

ΔCM = N1 *Q1*L1 *(M1 -M0 )*P0=-756.000.000.000 (đồng)

Vậy do mức tiêu hao nhiên liệu giảm (3 lít/1000T.Km) đã làm cho chi phí của

đội xe giảm 756.000.000.000 (đồng)

+ Mức độ ảnh hưởng của giá nhiên liệu đến chi phí

ΔCP = CP -CM =520.800.000.000 (đồng)

Vậy do mức tiêu hao nhiên liệu giảm (3 lít/1000T.Km) đã làm cho chi phí của

đội xe tăng 520.800.000.000 (đồng)

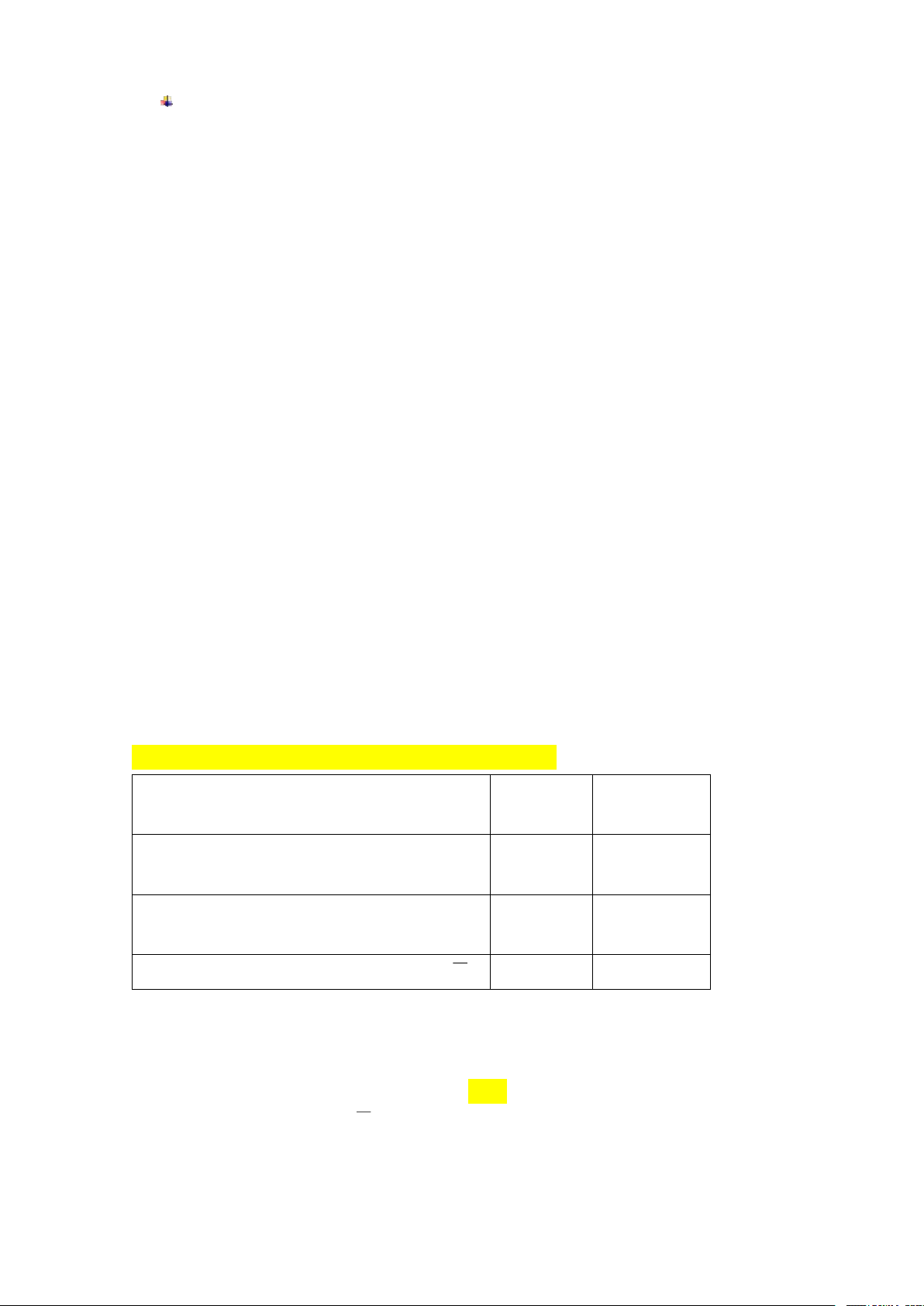

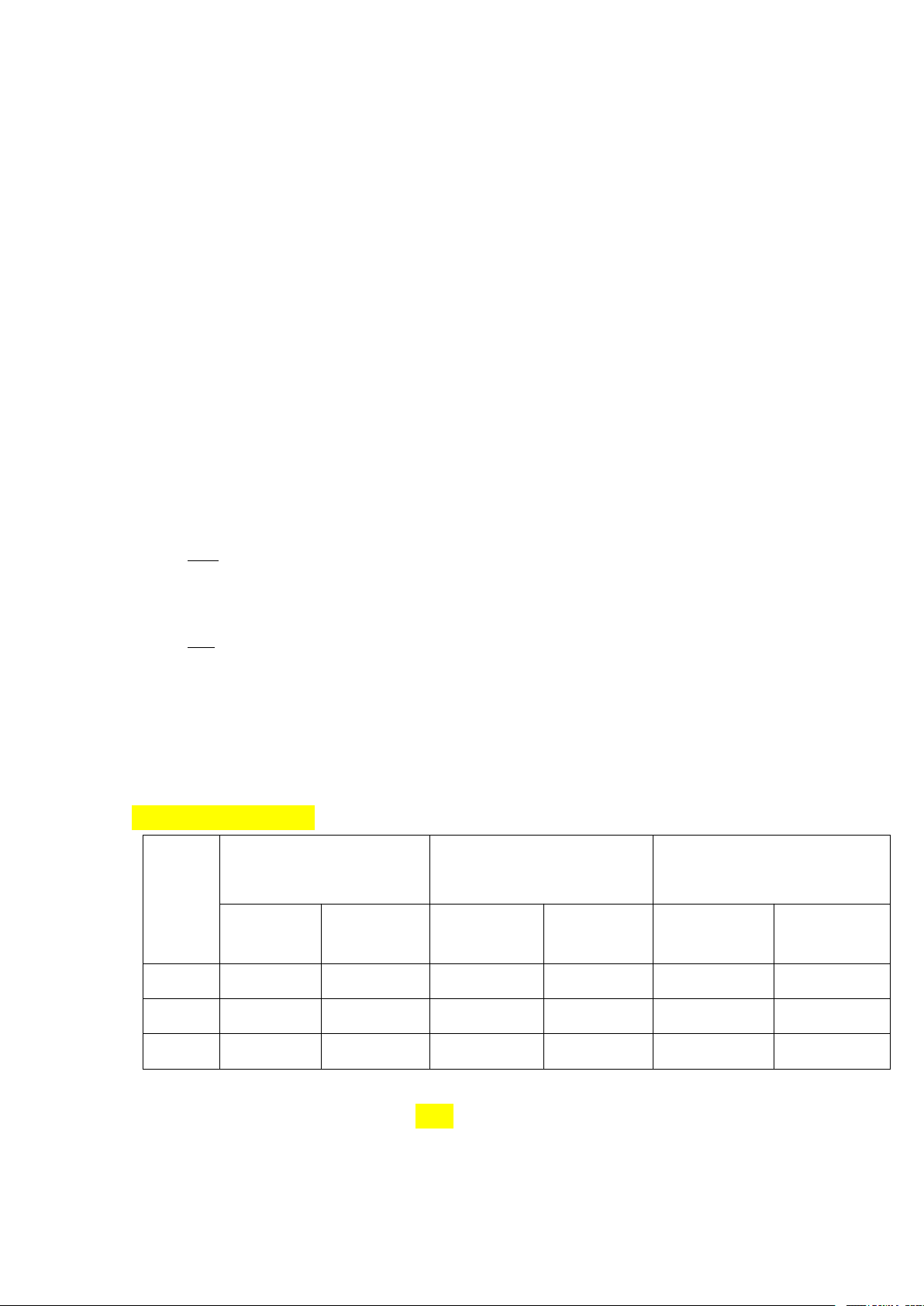

Bài 2: Có tài liệu của một doanh nghiệp như sau: Kế Chỉ tiêu hoạch Thực hiện 8.000.00

1.Giá trị sản xuất (1000đ) Gs 0 10.000.000

2. Năng suất lao động bình quân (1000đ) W 4.000 4.500

3. Tiền lương bình quân (1000đ) Tl 6.500 7.000

Yêu cầu: Phân tích các nhân tố ảnh hưởng đến tổng quỹ lương toàn doanh

nghiệp bằng phương pháp thay thế liên hoàn, số chênh lệch. Giải

Quỹ lương (QL) = Cn * Tl ( Cn =Gs /W)

Ký hiệu chỉ số 0 là kì KH, chỉ số 1 là kì TH

Cn0 = 8.000.000 /4.000 = 2.000 (người)

Cn1 = 10.000.000 /4.500 =2.222( người)

*Đối tượng phân tích:

+Quỹ lương kì KH : QL0 = Cn0 * Tl0 = 2.000*6.500 = 13.000.000 (ngd)

+Quỹ lương kì TH : QL1 = Cn1 * Tl1 = 2.222*7.000 = 15.554.000 (ngd)

=>ΔQL = QL1 – QL0 = 2.554.000 (ngd) Tỷ lệ biến đổi: %ΔQL = QL

QL0*100 = 2.554.000 / 13.000.000 *100 = 19,64(%)

Vậy kỳ TH so với kì KH thì tổng quỹ lương đã tăng 2.554.000 ngd, tương ứng với lượng tăng 19,46%.

*Xác định các nhân tố ảnh hưởng:

Đối với phương pháp thay thế liên hoàn:

+Thay thế lần 1 để xác định ảnh hưởng của yếu tố công nhân: thay thế Cn0 = Cn1 trong QL0 ta có:

QLCn = Cn1 * Tl0 = 2.222 * 6.500 = 14.443.000(ngd)

Mức độ ảnh hưởng của số công nhân đến quỹ lương

ΔQLCn = QLCn – QL0 = 14.443.000 – 13.000.000 =1.443.000 (ngd)

Vậy do số công nhân tăng (222 người) đã làm cho tổng quỹ lương của DN tăng 1.443.000 ngd

+Thay thế lần 2 để xác định ảnh hưởng của yếu tố tiền lương bình quân 1 công

nhân: thay thế Tl0 = Tl1 trong QLCn ta có:

QLTl = Cn1 * Tl0 = 2.222 * 7.000 = 15.554.000 (ngd)

Mức độ ảnh hưởng của số công nhân đến quỹ lương

ΔQLTl = QLTl – QLCn = 15.554.000 – 14.443.000 = 1.111.000 (ngd)

Vậy do tiền lương bình quân của 1 công nhân tăng (500ngd) đã làm cho quỹ

lương của DN tăng 1.111.000ngd

Đối với phương pháp chênh lệch:

+Mức độ ảnh hưởng của số công nhân đến quỹ lương

ΔQLCn = (Cn1 - Cn0 )* Tl0

= 222*6.500 = 1.443.000(ngd)

Vậy do số công nhân tăng (222 người) đã làm cho tổng quỹ lương của DN tăng 1.443.000 ngd

+Mức độ ảnh hưởng của tiền lương bình quân đến quỹ lương

ΔQLCn = Cn1* (Tl1 - Tl0 )

= 2.222 * (7.000-6.500) = 1.111.000(ngd)

Vậy do tiền lương bình quân của 1 công nhân tăng (500ngd) đã làm cho quỹ

lương của DN tăng 1.111.000ngd

* Dạng bài phân tích chất lượng sản phẩm:

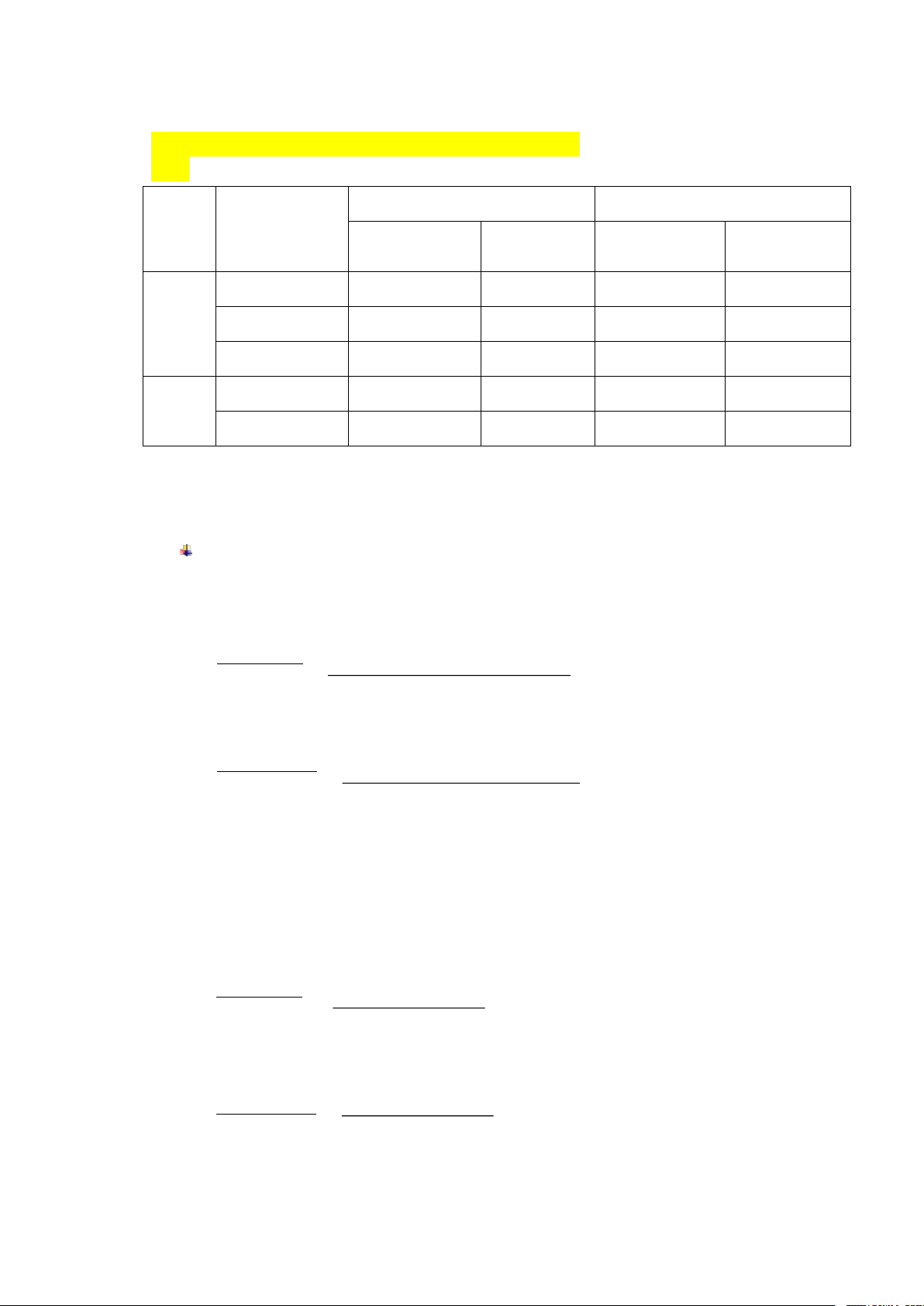

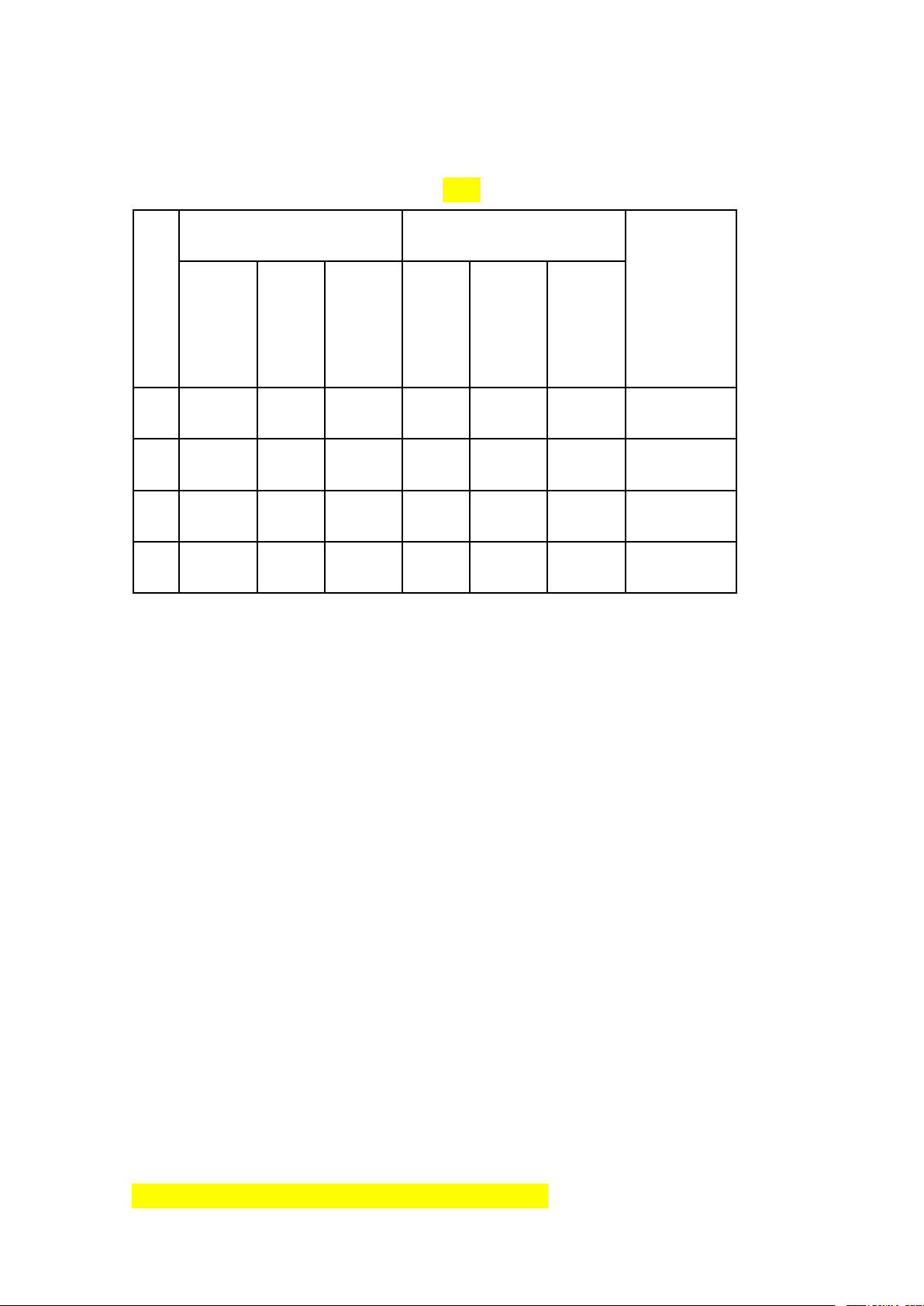

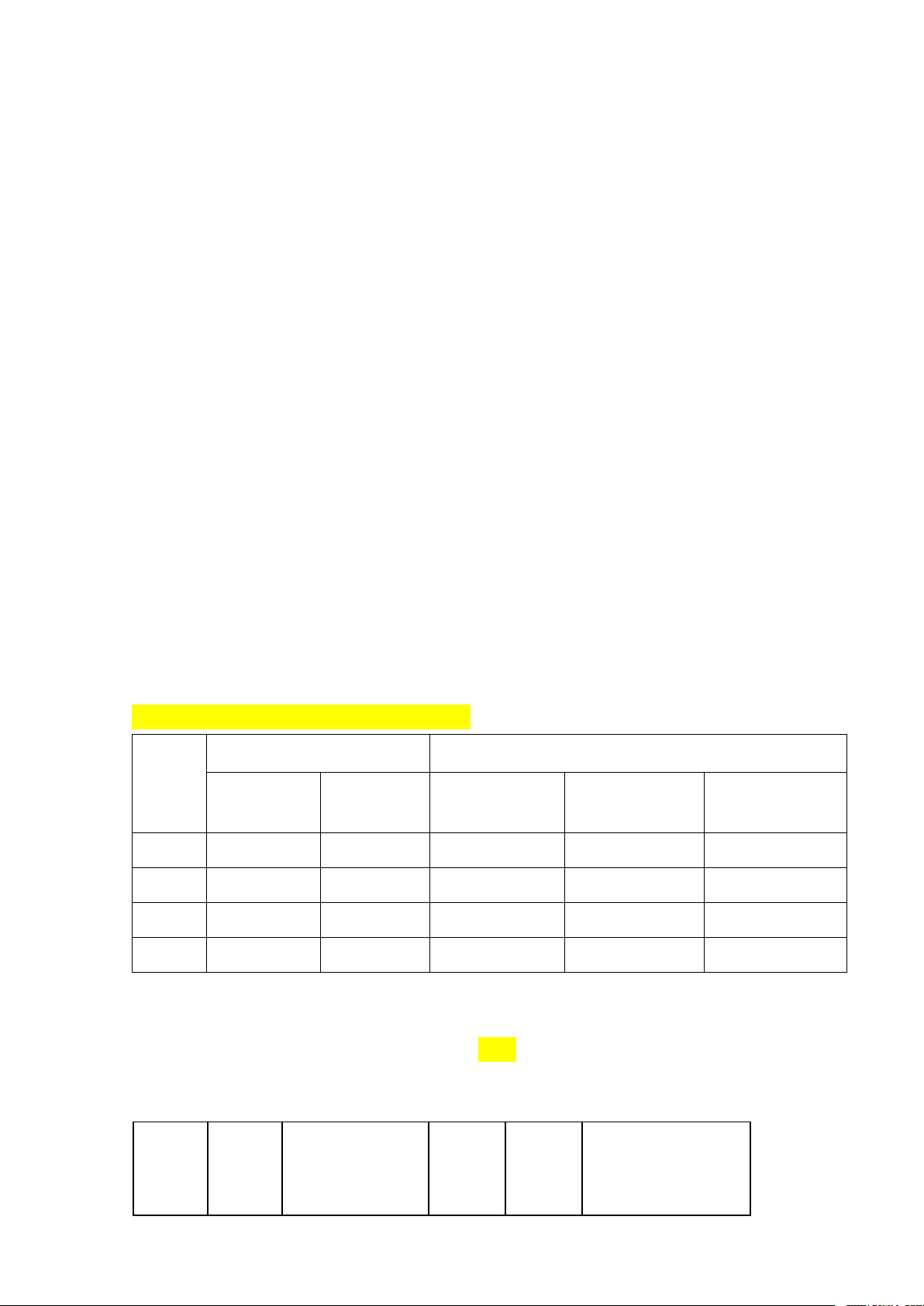

Bài 3: Có tài liệu tại một doanh nghiệp như sau: Sản

Sản lượng sản xuất (SP) Đơn giá (1.000đ/SP) phẩ Phẩm cấp m Kế hoạch Thực tế Kế hoạch Thực tế Loại 1 4000 5000 75 78 A Loại 2 2500 2000 68 66 Loại 3 1000 1000 62 60 Loại 1 4000 3500 85 80 B Loại 2 1000 2500 80 81

Yêu cầu: Phân tích chất lượng sản phẩm của doanh nghiệp bằng hệ số phẩm cấp

sản phẩm và hệ số giá. Giải

Chất lượng sản phẩm bằng hệ số sản phẩm

+Xác định hệ số phẩm cấp từng mặt hàng

Đối với mặt hàng A: n ∑ qkj. pkj Hp A = i=1

= 4.000∗75+2.500∗68+1000∗62 = 0,95 k n ∑

4.000∗75+2.500∗75+ 1000∗75 qkj . pkI i=1 n

∑ q1 j.p1 j 5.000∗78+2000∗66+1000∗60 Hp A = i=1 = = 0,93 1 n ∑ 5000∗78+2000∗78+1000∗78

q 1 j . p1 I i=1

+Sự biến động về chất lượng sản xuất ΔHp = Hp1A - H k

p A = 0,93 -0,95 = -0,02 < 0

Vậy thực tế so với kế hoạch, hệ số phẩm cấp của mặt hàng A giảm 0,02

Đối với mặt hàng B: n ∑ qkj. pkj Hp B = i=1 = 4000∗85+1000∗80 =0,99 k n ∑ 4000∗85+1000∗85 qkj . pkI i=1 n

∑ q1 j.p1 j 3500∗80+2500∗81 Hp B = i=1 = =1,01 1 n ∑ 3500∗80+2500∗80

q1 j . p 1I i=1

+Sự biến động về chất lượng sản xuất

ΔHp = Hp1B - HpkB = 1,01- 0,99 = 0,02 >0

Vậy thực tế so với kế hoạch, hệ số phẩm cấp của mặt hàng B tăng 0,02

Chứng tỏ trong kì thực hiện chất lượng sản phẩm mặt hàng A đã giảm còn chất

lượng sản xuất mặt hàng B tăng lên, cần đi sâu tìm hiểu nguyên nhân:

+Do chất lượng sản xuất mặt hàng A, B thay đổi đã làm cho giá trị sản lượng thay đổi 1 lượng ΔG.

ΔG = ΔHp *q1*pkI = (-0,02)*8.000*75 + 0,02*6.000*85 = -1.800(ngd)

Chất lượng sản phẩm bằng hệ số giá + Đối với sp A

• Giá bán bình quân sản phẩm: n A ∑ qkj.pkj p 4000∗75+2500∗68+1000∗62 k = i=1 = n ∑ 4000+2500+1000 = 70,93 (ngd/sp) qkj i=1 n

∑ q1 j.p1 j p A= i=1

= 5.000∗78+2000∗66+1000∗60 = 72,75 (ngd/sp) 1 n ∑ 5000+2000+1000 q1 j i=1 • Hệ số giá p1 H = = 72,75 = 1,026 (lần) pk 70,93 +Đối với sp B

• Giá bán bình quân sản phẩm: n

∑ q1 j.p1 j p B= i=1 = 4000∗85+1000∗80 k n ∑ 4000+1000 = 84 (ngd/sp) q 1 j i=1 n

∑ q1 j . p1 j p B 3500∗80+2500∗81 1 = i=1 = n ∑ 3500+2500 = 80,42 (ngd/sp) q 1 j i=1 • Hệ số giá p1 H = = 80,42 = 0,957 (lần) pk 84

Mức độ ảnh hưởng của giá bán

ΔGp =q1i.(p1i-pki) = 8.000*(72,75-70,93) + 6.000*(80,42-84) = -6.920 (ngd)

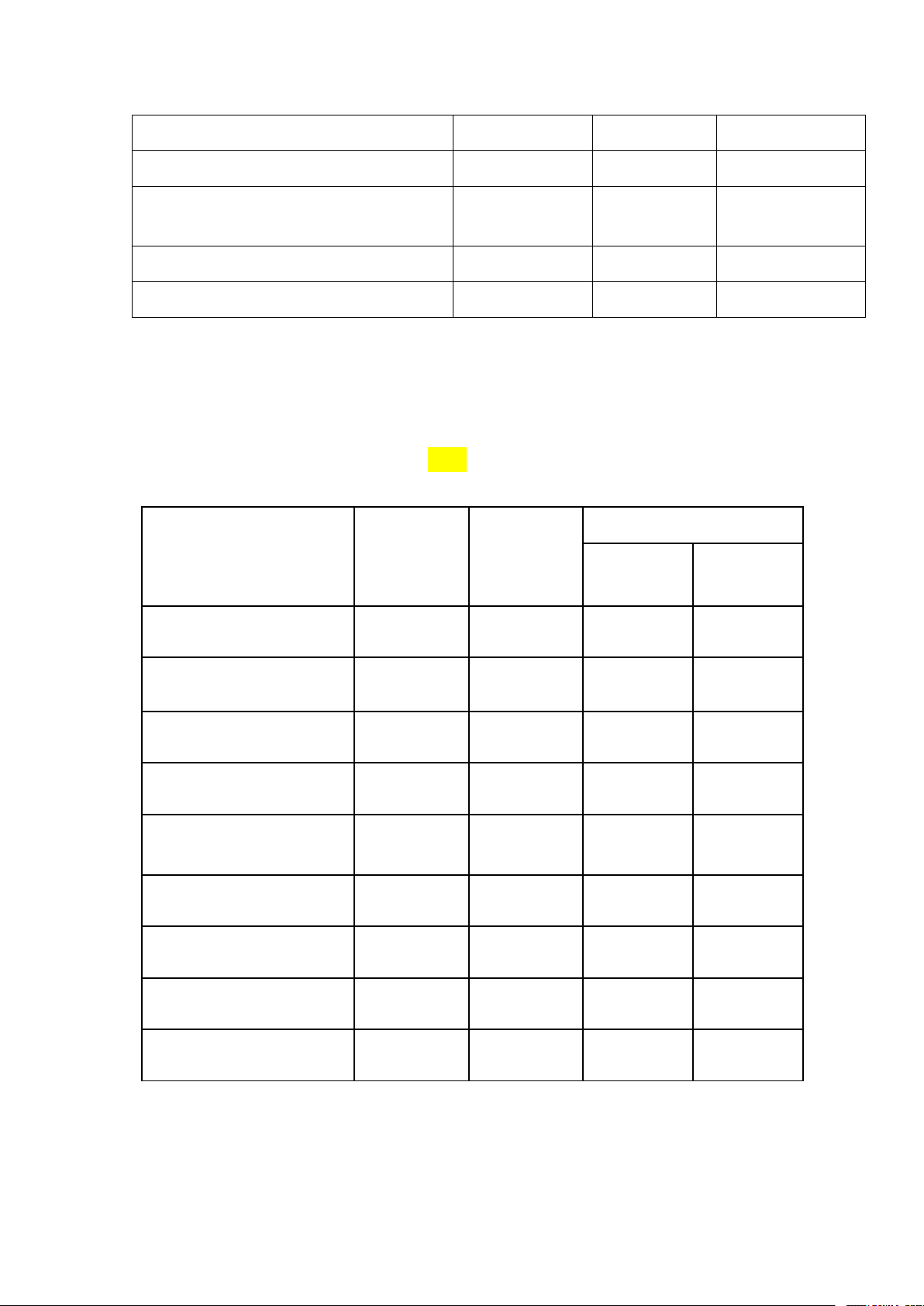

Bài 4: Có tài liệu tại doanh nghiệp như sau:

Đơn vị tính: Triệu đồng Chi phí sản xuất

Chi phí sản xuất sản

Chi phí sửa chữa SP Sản trong kỳCi

phẩm hỏng không sửa

hỏng sửa chữa được phẩm chữa được Cpi (SP) Csi KH TH KH TH KH TH A 18.000 23.000 1.240 1.300 380 390 B 16.000 14.800 285 270 260 270 C 25.000 24.500 850 720 435 425 Tổng 59.000 62.300

Yêu cầu: Phân tích chất lượng sản xuất sản phẩm của doanh nghiệp. Giải

Tỷ lệ phế phẩm cá biệt: t Cpi+Csi fi = Ci *100

+Đối với sp A: tf0 = 1.240+380 18.000 *100 = 9 % tf1 = 1300+390 2300 *100 = 7,35 % Δtf = -1,65% <0 ->Chất lượng sp tăng

+Đối với sp B: tf0 = 285+260 16.000 *100 = 3,41 % tf1 = 270+270 14.800 *100 = 3,65 % Δtf = 0,24% > 0

➔ Chất lượng sản phẩm giảm

+Đối với sp C: t 850+435 f0 = 25000 *100 = 5,14 % t 720+425 f1 = 24.500 *100 = 4,67 % Δtf = -0,47 % <0 ➔ Chất lượng sp tăng n ∑(Cpi+Csi)

Tỷ lệ phế phẩm bình quân toàn doanh nghiệp: Tf = i=1 *100 n ∑ Ci i=1

Tf0 = (1.240+380)+(285+260)+(850+435) *100 = 6% 59.000

T = (1300+390)+(270+270)+(720+425) *100 = 5,42% f1 62.300 ΔTf= -0,58%

Tỷ lệ bình quân toàn DN giảm 0,58% do ảnh hưởng của 2 yếu tố:\ (di =Ci/∑ Ci)

+Do ảnh hưởng của kết cấu mặt hàng n

ΔTf KC = ∑ d1i .tf0i- Tf0 i=1

= 23.000/62.300*9 + 14.800/62.300*3,41+24.500/62.300*5,14-6 = 6,09 – 6 = 0,09%

+Do ảnh hưởng của tỷ lệ phế phẩm cá biệt n

ΔTftf = Tf1 - ∑ d1i .tf0i i=1 = 5,42 – 6,09 = -0,67%

* Dạng bài phân tích tính đồng bộ của sản xuất:

Bài 5: Doanh nghiệp cần sản xuất 10.000 sản phẩm X trong kỳ kế hoạch. Số chi

tiết cần sản xuất 1 sản phẩm X: 5 X1; 3 X2; 9 X3 và 2 X4. Số chi tiết dự kiến tồn

cuối kỳ cần lắp đủ 650 sản phẩm. Số chi tiết thực tế tồn đầu kỳ, sản xuất trong kỳ thống kê trong bảng: Chi tiết X1 X2 X3 X4 Tồn đầu kỳ 3.500 1.300 1.500 800

Số thực tế sản xuất trong kỳ 59.700 42.400 89.400 25.800

Yêu cầu: Phân tích tính đồng bộ của sản xuất. Giải Số CT cần có theo kế hoạch Số CT thực tế có Ch %HTKH Số CT Nhu i Sản chi tiết cần cầu Tồn tiết Tổng xuất Tổng (2)/ cho tồn số(1) đầu trong số(2) (1)*100 10.000 cuối kì SP kỳ kì X1 50.00 3.25 53.25 3.50 59.70 63.20 118,69 0 0 0 0 0 0 X2 30.00 1.95 31.95 1.30 42.40 43.70 136,78 0 0 0 0 0 0 X3 90.00 5.85 95.85 1.50 89.40 90.90 94,836 0 0 0 0 0 0 X4 20.00 1.30 21.30 800 25.80 26.60 124,88 0 0 0 0 0

Tỷ lệ % hoàn thành kế hoạch chi tiết X3 là thấp nhất nên số lượng sp sx tối đa theo chi tiết X3 là: 90.900 / 9 = 10.100 (spX)

Số CT X1 cần để sx 10.100 sp X là: 10.100*5 = 50.500 (CT X1)

Số CT X1 còn lại: 63.200 -50.500 = 12.700( CT X1)

Số CT X2 cần để sx 10.100 sp X là: 10.100*3 = 30.300 (CT X1)

Số CT X2 còn lại: 43.700 – 30.300 = 13.400 (CT X2)

Số CT X4 cần để sx 10.100 sp X là: 10.100*2 = 20.200 (CT X1)

Số CT X4 còn lại:26.600 -20.200 = 6.400 (CT X4)

Vậy DN không đảm bảo tính đồng bộ của sx do số CT X3 không đủ để đảm

banor KH sx 10.000 sp X và DN cũng không đảm bảo được nhu cầu tồn cuối kỳ.

* Dạng bài phân tích tình hình sử dụng các yếu tố sản xuất:

Bài 6: Có tài liệu tại một doanh nghiệp như sau: Chỉ tiêu Đơn vị tính Kế hoạch Thực hiện 1. Giá trị sản xuất 1000đ 25.000.000 26.000.000

2. Số công nhân sản xuất bình quân Người 250 260

3. Tổng số ngày làm việc Ngày 75.500 70.000

4. Tổng số giờ làm việc Giờ 750.000 780.000 Yêu cầu:

1. Phân tích tình hình biến động các loại năng suất lao động

2. Phân tích các nhân tố thuộc về lao động ảnh hưởng đến kết quả sản xuất của doan nghiệp Giải

Bảng phân tích năng suất lao động Chênh lệch Chỉ tiêu Kế hoạch Thực hiện ± %

1.Chi tiết cần sản xuất 25.000.00 0 26.000.000 1.000.000 4,00 2. Số công nhân cần sản xuất 250 260 10 4,00 3.Tổng số ngày làm việc 75.500 70.000 -5.500 -7,28 4.Tổng số giờ làm việc 750.000 780.000 30.000 4,00 5. NSLĐ bq năm của 1 CNSX (1/2) 100.000 100.000 0 0,00 6. Số ngày làm việc bq 1 CNSX (3/2) 302 269 -33 -10,85 7.NSLĐ bq ngày của 1 CNSX(5/6) 331,13 371,43 40 12,17 8. Số giờ làm việc bq ngày 1 CNSX(4/3) 3.000 3.000 0 0,00 9. NSLĐ bq giờ của 1 CXSX (7/8) 0,11 0,12 0,01 12,17 Nhận xét:

Qua số liệu trên bảng ta thấy:

Trong kỳ DN đã hoàn thành kế hoạch NSLĐ. Đây là biểu hiện tốt cần xác định rõ nguyê nhân.

+ NSLĐ bq giờ tăng 0,01 ngd với tỷ lệ tăng 12,17%

+ NSLĐ bq ngày tăng 12,17% trong khi đó NSLĐ bq giờ cũng tăng 12,17% chính số gi

lao động bình quân ngày của một công nhân sản xuất không thay đổi,

+ NSLĐ bq năm không đổi trong khi NSLĐbq ngày tăng 12,17 %, chính số ngày làm việ

bình quân của 1 cnsx thực tế đã giảm so với kế hoạch

Ta có công thức phân tích các nhân tố ảnh hưởng tới kết quả sản xuất của doanh nghiệp

Gs = Cn. N. Sg .Wg

Theo kết quả trong bảng tính NSLĐ, ta có giá trị sản xuất của DN tăng 1 lượng

ΔGs = Gs1 -Gs0 = 1.000.000(ngđ) tương ứng với 4%, nguyên nhân do ảnh hưởng của:

Số công nhân ảnh hưởng tới kết quả sản xuất doanh nghiệp là:

ΔGsCn = (Cn1 - Cn0) * N 0 * Sg0∗¿ Wg0

= 10*302*3000*0,11 = 1.000.000(ngđ)

Số ngày lao động bình quân ảnh hưởng đến kết quả sản xuất doanh nghiệp là:

GsN= Cn1*(N 1 −N 0 )* Sg 0∗¿ Wg0

= 260*(-33)*3.000*0,11 = -2.821.192,05 (ngđ)

Số giờ làm việc bình quân ảnh hưởng đến kết quả sản xuất doanh nghiệp là:

GsSg = Cn1. N 1. ( Sg 1−Sg0 ¿. Wg0 = 260*269*0*0,11 = 0 (ngđ)

Yếu tố giá trị sản xuất bình quân trên giờ ảnh hưởng tới kết quả sản xuất doanh nghiệ là:

GsWg = Cn1. N 1. Sg1.(Wg1 -Wg0)

= 260*269*3000*0,01 = 2.821.192,05 (ngđ)

Tổng hợp mức độ ảnh hưởng của các yếu tố:

ΔGs = ΔGsCn + GsN + GsSg + GsWg = 1.000.000 (ngđ)

Bài 7: Có tài liệu về 1 doanh nghiệp chuyên sản xuất sản phẩm "X" như sau:

+ Sản lượng sản xuất kế hoạch: 12.000 SP; thực tế sản xuất 14.000 SP

+ Giá trị phế liệu thải loại dự kiến 500 Trđ; thực tế được đánh giá 580 Trđ.

+ Giá trị phế liệu thu hồi dự kiến 325 Trđ; thực tế thu được 336,4 Trđ.

+ Tình hình xuất dùng và sử dụng các loại vật liệu như sau: Loại Đơn vị Đơn giá vật liệu (ngđ)

Mức tiêu hao bình quân cho 1 vật liệu tính SP KH TH KH TH a m3 100 110 0,12 0,11 b kg 20 - 12 - c m2 8 7,5 10 9,8 d kg - 18 - 10

Yêu cầu: Phân tích khoản chi vật liệu cho sản xuất của doanh nghiệp. Biết chất lượng SP không giảm. Giải qk = 12.000SP, q1 = 14.000 SP

Ftk =500trd = 500.000 ngd, Ft1 = 580trd = 580.000ngd

Fk = 325 trd =325.000 ngd, F1 = 336,4trd = 336.400ngd

Khoản chi kế hoạch phải được điều chỉnh theo sản lượng thực tế : n

Cvdk = ∑ q1.mki.gki - Fdk i=1

= 14.000*0,12*100 +14.000*12*20 + 14.000*10*8 – 392.466,6667 = 4.255.533,333(ngd)

Trong đó: Fdk = Fk. q1/qk = 336.400 *14.000/12.000 = 392.466,6667

Khoản chi vật liệu thực tế: n

Cvd1 = ∑ q1.m1i.g1i – F1 i=1

= 14.000*0,11*110 +14.000*7,5*9,8 + 14.000*10*18 – 336.400 = 3.382.000(ngd) Khoản chi chênh lệch:

ΔCv = Cvd - Cvdk = -873.533,333<0

->Khoản chi vật liệu thực tế giảm so với dự tính nguyên nhân do:

+ Do ảnh hưởng của mức tiêu hao bình quân: n

Cvm = ∑ q1.(m1i-mki).gki i=1

=14.000*(0,11-0,12)*100 + 14.000*(9,8-10) *8 = -36.400ngd

+Do ảnh hưởng của đơn giá của vật liệu xuất dùng n

Cvg = ∑ q1.m1i.(g1i-gki) i=1

= 14.000*0,11*(110-100)+14.000**9,8*(7,5-8) = -53.200ngd

+Do ảnh hưởng của giá trị phế liệu thu hồi: Cvf = -(F1 - Fdk )

= -(336.400 - 392.466,6667) = 56.066,6667ngd

+Do ảnh hưởng của vật liệu thay thế:

Cv1 = Cđ1 -Cbđk = 14.000*(18*10-20*12) = -840.000ngd

+Tỷ lệ thu hồi kế hoạch: Fk

TFk = Ftk *100 = 325.000/ 500.000 *100 = 65%

+ Tỷ lệ thu hồi thực tế: TF F 1

1 = Ft 1 *100 = 336.400/580.000*100 = 58%

Số tiền tiết kiệm do thu hồi phế liệu:

Ft1 * (TF1 -TFk) = 580.000 * (58% -65%) = -40.600ngd

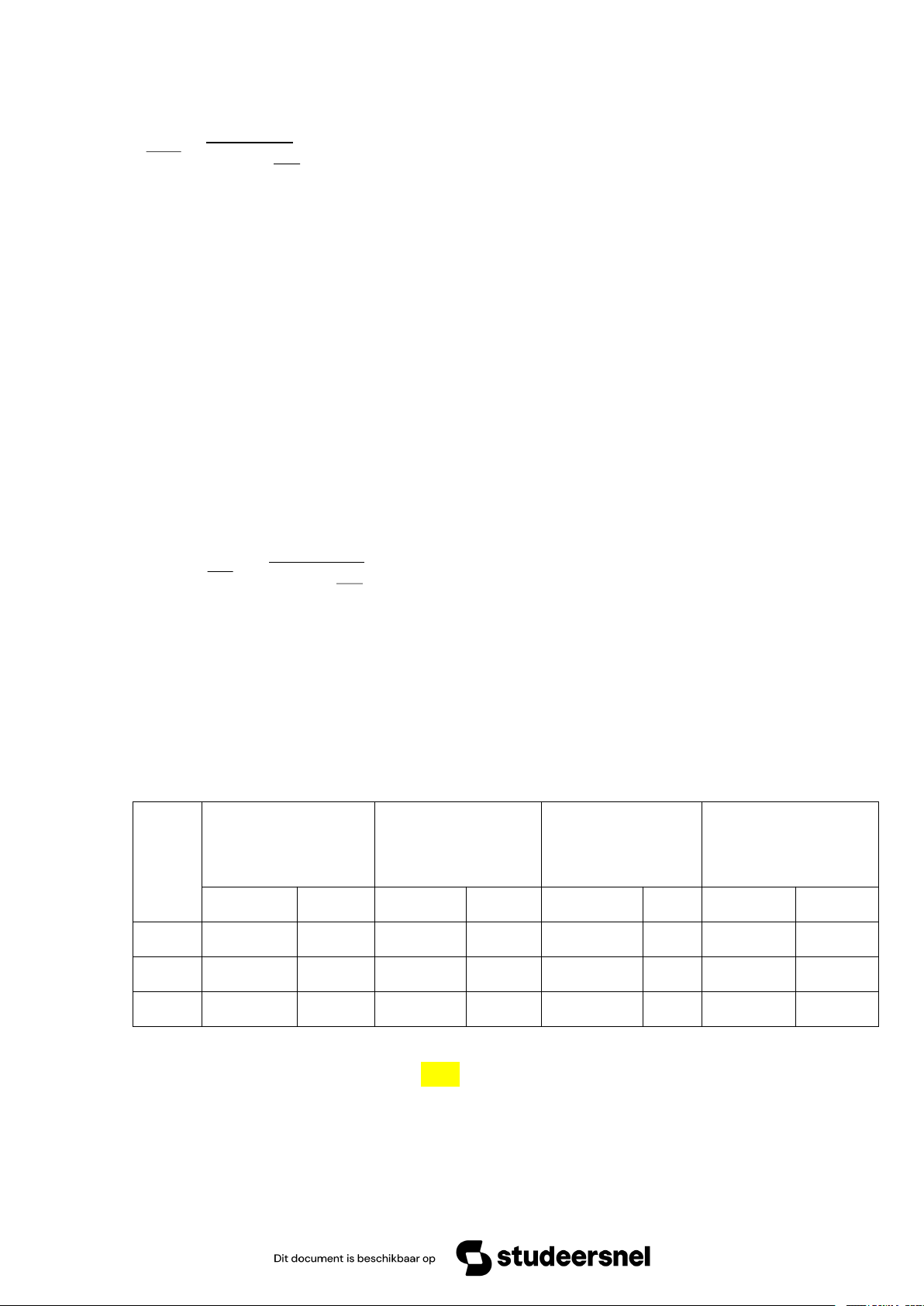

Bài 8: Có tài liệu sau Đơn giá lương Tên Sản lượng SX (SP) Giá bán đơn vị (1.000 đ) (1.000đ/SP) sản phẩm Kế hoạch Thực tế

Kế hoạch Thực tế Kế hoạch Thực tế A 1350 1050 100 110 65 70 B 750 800 80 82 90 85 C 500 450 50 50 100 110

Yêu cầu: Phân tích quỹ lương sản phẩm của doanh nghiệp. Giải

+Từ số liệu ở bảng ta có thể tính như sau: n QLsk = ∑ qki * đgki i=1 = 1350*65+750*90+500*100 = 205.250(ngd) n

QLs1 = ∑ q1i * đg1i i=1 = 1050*70+800*85+450*110 = 191.000(ngd)

ΔQLs = QLs1 -QLsk = -14.250 (ngd)

Tỷ lệ hoàn thành KH chung về sản lượng: n ∑qli. gki Tc = i=1 x 100 n ∑ qki.gki i=1

= ( 1050*100+800*80+450*50) / (1350*100+750*80+500*50) *100 = 87,05% =0,87 lần

-Mức độ ảnh hưởng của các yếu tố:

+Do ảnh hưởng của sản lượng sản phẩm: ΔQLsq

ΔQLs q = QLsk * Tc-QLsk = 205.250*0,87 – 205.250 = -26.682,5(ngd)

+Do ảnh hưởng của kết cấu khối lượng n

ΔQLs k/c = ∑ q1i * đgki - QLsk * Tc i=1

= (1050*65+800*90+450*100) – 205.250*0,87 = 6.682,5 (ngd)

+ Do ảnh hưởng của đơn giá lương n

ΔQLs đg = QLs1 - ∑ q1i * đgki i=1

= 191.000 - (1050*65+800*90+450*100) = 5.750 (ngd)

Tổng hợp mức độ ảnh hưởng của các yếu tố:

ΔQLs = ΔQLs q + ΔQLs k/c +ΔQLs đg = -14.250 (ngd) Nhận xét

Căn cứ vào kết quả tính toán trên, ta nhận thấy rằng quỹ lương sản phẩm thực tế

giảm so với dự tính chủ yếu là do giảm sản lượng sản xuất. Mặt khác, sản phẩm

A và C là sp có đơn giá lương cao, thực tế đã sản xuất vượt mức kế hoạch trong

khi đó lại giảm sản phẩm B là sản phẩm có đơn giá lương thấp, việc thay đổi

này đã làm cho quỹ lương sản phẩm giảm đi.

* Dạng bài phân tích chi phí kinh doanh và giá thành sản phẩm

Bài 9: Có tài liệu về giá thành như sau: Sản lượng SX (SP)

Giá thành đơn vị (Ngđ/SP) SP KH năm TT năm N N TT năm N-1 KH năm N TT năm N A 110 120 120 122 125 B 180 200 215 225 222 C 90 85 - 120 115 D 100 90 100 90 95 Yêu cầu:

1. Đánh giá chung tình hình giá thành toàn doanh nghiệp.

2. Phân tích tình hình hạ giá thành sản phẩm so sánh được. Giải

1. Đánh giá chung tình hình giá thành toàn doanh nghiệp SP Sản Giá thành đơn Giá Giá Chênh lệch

lượng vị năm N (Ng thành thành SX TT đ/SP) KH đc TT năm N KH TT Zd Z q k = 1 = 1 ± % (zk) (z1) q1.zk q1.z1 SS được 67.740 67.950 210 0,31 A 120 122 125 14.640 15.000 360 2,46 B 200 225 222 45.000 44.400 -600 -1,33 D 90 90 95 8.100 8.550 450 5,56 Ko SS được 10.800 10.350 -450 -4,17 C 90 120 115 10.800 10.350 -450 -4,17 Toàn 78.540 78.300 -240 -0,31 DN

Vậy ta thấy doanh nghiệp đã giảm được giá thành 240 ngđ tương ứng 0,31% đây

có thể coi là thành tích của doanh nghiệp. Tuy nhiên đi cụ thể vào từng loại sản

phẩm của doanh nghiệp ta thấy đối với các sản phẩm so sánh được thì giá thành

có sự tăng giảm đối với từng loại sản phẩm làm tổng giá thành tăng 210 ngàn

đồng tương ứng 0,31% còn tổng giá thành của sản phẩm không so sánh được

giảm 450 ngàn đồng tương ứng giảm 4,17% chứng tỏ doanh nghiệp chưa xác

định chính xác được giá thành của sản phẩm không so sánh được.

2. Phân tích tình hình thực hiện nhiệm vụ hạ giá thành của sp so sánh được

+ Mức hạ cá biệt kế hoạch (mhk): mhk = z ki -zoi

+ Tỷ lệ hạ cá biệt kế hoạch (thk): thki =mhki zo i *100 (%)

+ Mức hạ cá biệt thực tế (mh1i): mh1i = z1i – z 0i

+ Tỷ lệ hạ cá biệt thực tế (th ): th1i = =mh1i *100 (%) 1 z 0i Bảng tính thông số: SP mhk thk qk. zk qk.zoi q1z1 q1.mhk mh1 q1.zoi th1 13.42 A 2 1,67 13.200 15000 240 5 15.000 4,17 0 40.50 B 10 4,65 38.700 44400 2000 7 43.000 3,26 0 D -10 -10,00 9.000 10.000 8550 -900 -5 9.000 -5,00 62.92 Tổng 2 -3,68 61.900 67.950 1340 119 67.000 2,42 0

BƯỚC 1: Xác định nhiệm vụ hạ giá thành (dự kiến kế hoạch về cả 2 chỉ tiêu)

+ Mức hạ giá thành toàn bộ sản phẩm kỳ kế hoạch (Mhk) n n

Mhk = ∑ qki *z ki – ∑ qki * zoi i=1 i=1 =62.920 -61.900 = 1.020 ngd

+ Tỷ lệ bình quân (Thk ) kỳ kế hoạch được xác định: Mhk n Thk = ∑ * 100 qki∗zoi i=1 = 1.020 / 61.900 *100 =1,648 %

BƯỚC 2: Xác định tình hình thực tế hạ giá thành

+ Mức hạ toàn bộ sản phẩm kỳ thực tế (Mh1) n n

Mh1 = ∑ q1i *z1 – ∑ q1i *z 0i i=1 i=1 = 67.950 – 67.000 = 950

+ Tỷ lệ hạ bình quân thực tế Mh1 n Th1 = ∑ * 100

q 1 i∗z0 i i=1 = 950 / 67.000*100 =1,418 %

BƯỚC 3: So sánh tình hình thực hiện với nhiệm vụ đặt ra

- Δ Mh = Mh1 – Mhk = 950 – 1.020 = -70 ngd

- Δ Th= Th1 – Thk = -0,23 % <0

⇨ DN hoàn thành được nhiệm vụ đặt ra

BƯỚC 4: Xác định mức độ ảnh hưởng của các yếu tố

Trong đó: Tc là tỷ lệ hoàn thành kế hoạch sản xuất chung về sản lượng n

∑ q1i∗z0i Tc = i=1 *100 n

∑ qki∗z0i i=1 = 67.000/ 61.900*100 = 108,24 (%)

+ Do sản lượng sản phẩm thay đổi (Mhq) Δ Mhq = Mhk * Tc – Mhk = 1.020 *108,24% -1.020 = 84,048 ngd

+ Do kết cấu mặt hàng sản xuất thay đổi ảnh hưởng

- Đến mức hạ toàn bộ (Mhk/c) n

Δ Mh k/c = ∑ q1i * mhki – Mhk * Tc i=1 = 1.340 – 1.020 * 108,24% = 235,952

- Đến tỷ lệ hạ bình quân ∆ Mhk/c ΔThkc = n∑ *100

q 1 i∗z0 i i=1 = 235,952 / 67.000 *100 = 0,35%

+ Do mức hạ cá biệt thay đổi ảnh hưởng

- Đến mức hạ toàn bộ (Mhz) n Mhz = Mh1 – ∑ q1i * mhki i=1 = 950 – 1.340 = -390

- Đến tỷ lệ hạ bình quân Mhz

ΔThz = n∑ q1i∗z0i *100 i=1 = -390 / 67.000*100 = -0,582%

* Dạng bài phân tích tình hình lợi nhuận của doanh nghiệp

Bài 10: Có tài liệu sau Lượng sản Sản phẩm Giá vốn Giá bán CPBH, QLDN phẩ tiêu thụ (1000đ) (1000đ) (1000đ) m KH TT KH TT KH TT KH TT A 2100 2200 50 52 72 70 12 10 B 4700 4600 42 44 60 60 7 6 C 2300 2500 20 20 35 36 8 9

Yêu cầu: Phân tích tình hình lợi nhuận của doanh nghiệp. Giải -Tính các chỉ tiêu KH:

lnkA = p -gv -cb =72 -50-12 = 10 l k n B = 60 – 42 -7 =11 l k n C = 35 -20 -8 =7 n

LNk = ∑ qkilnki = 2.100*10+4.700*11+2.300*7 = 88.800ngd i=1 -Tính các chỉ tiêu TH: l 1 n A = p -gv -cb =70 -52-10 = 8 ln B 1 = 60 – 44 -6 =10 l 1 n C = 36 -20 -9 =7 n

LN1 = ∑ q1i.ln1i = 2.200*8+4.600*10+2.500*7 =81.100(ngđ) i=1

∆LN =LN1 - LN0 = 81.100 -88.800 = -7.700 (ngđ) % ∆LN = ∆LN / LNk * 100 = -8,67(%)

* Tính mức độ ảnh hưởng của từng yếu tố:

Tỷ lệ hoàn thành kế hoạch: n

∑ q1i∗pki Tc = i=1 * 100 n ∑ qki∗pk i i=1 2.200∗72+4600∗60+2500∗35

=2100∗72+47 00∗60+2300∗35 *100 = 101,596%

- Do ảnh hưởng của sản lượng tiêu thụ: LNq = LNk x Tc -LNk = 88.800* 101,596% -88.800 =1.417,248(ngđ)

Tài liệu liên quan:

-

Bài tập giữa kì Môn Hình học và Đại số tuyến tính | Đại học Cần Thơ

118 59 -

Bài tập và Giải thích | Môn Hình học và Đại số tuyến tính - Đại học Cần Thơ

130 65 -

Đề cương chi tiết Môn Hình học và Đại số tuyến tính | Đại học Cần Thơ

141 71 -

Bài tập về ma trận và định thức | Môn Hình học và Đại số tuyến tính - Đại học Cần Thơ

124 62