Phân tích những điểm bất thường trên báo cáo tài chính của CTCP Đầu tư và Phát Triển Y Tế Việt Nhật | Học viện Ngân Hàng

Phân tích những điểm bất thường trên báo cáo tài chính của CTCP Đầu tư và Phát Triển Y Tế Việt Nhật với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

HỌC VIỆN NGÂN HÀNG KHOA: TÀI CHÍNH BÀI TẬP LỚN

ĐỀ BÀI: PHÂN TÍCH NHỮNG ĐIỂM BẤT THƯỜNG TRÊN BÁO CÁO TÀI

CHÍNH CÔNG TY CỔ PHẦN ĐẦU TƯ VÀ PHÁT TRIỂN Y TẾ VIỆT NHẬT ( JVC )

Giảng viên hướng dẫn : TS. Nguyễn Thị Đào

Nhóm thực hiện : 11

H à Nội, ngày 14 tháng 4 năm 2024 1 lOMoAR cPSD| 40419767 DANH SÁCH SINH VIÊN HỌ VÀ TÊN MÃ SINH VIÊN STT 1 Nguyễn Thị Ngọc Ánh 24A4022823 2 Nguyễn Phương Linh 22A4010743 Nguyễn Thị Minh Lý 3 22A4010231 4 Nguyễn Ngọc Anh 23A4010040 5 Nguyễn Khánh Duy 23A4010131 Nguyễn Xuân Huy 6 22A4060141 7 Phạm Thị Tâm 23A4010574 8 Lê Việt Hoàng 23A4010258 lOMoAR cPSD| 40419767 MỤC LỤC

LỜI MỞ ĐẦU .................................................................................................................... 1

NỘI DUNG ......................................................................................................................... 2

PHẦN 1. GIỚI THIỆU CÔNG TY ............................................................................... 2

1.1. Thông tin chung ................................................................................................... 2

1.2. Lịch sử hình thành và phát triển ........................................................................ 3

1.3. Thông tin cổ phần và cổ ông ............................................................................... 3

PHẦN 2. PHÂN TÍCH MÔI TRƯỜNG VÀ CHIẾN LƯỢC KINH DOANH ......... 5

2.1. Phân tích môi trường .......................................................................................... 5

2.2. Phân tích chiến lược kinh doanh của JVC ........................................................ 6

PHẦN 3. NHỮNG DẤU HIỆU NGHI NGỜ ............................................................... 9

3.1. Những dấu hiệu cảnh báo chung ........................................................................ 9

3.2 Những dấu hiệu bất thường trên BKQKD ....................................................... 11

3.4. Những dấu hiệu bất thường trên BCLCTT .................................................... 18

PHẦN 4. KHUYẾN NGHỊ VÀ ĐỀ XUẤT ................................................................ 21

4.1. Khuyến nghị ....................................................................................................... 21

4.2. Đề xuất giải pháp ............................................................................................... 21

KẾT LUẬN ...................................................................................................................... 24

TÀI LIỆU THAM KHẢO .............................................................................................. 24 lOMoAR cPSD| 40419767

LỜI MỞ ĐẦU

Báo cáo tài chính nắm giữ một vị trí vô cùng quan trọng trong quá trình hoạt ộng kinh

doanh của doanh nghiệp. Chúng cung cấp số liệu phục vụ cho việc lập kế hoạch sản xuất,

kinh doanh, làm cơ sở để kiểm tra, giám sát tình hình sử dụng vốn cũng như khả năng huy

ộng nguồn vốn vào sản xuất kinh doanh. Đồng thời, báo cáo tài chính cũng giúp chủ doanh

nghiệp hoạch ịnh chính sách quản lý, sử dụng tài sản và huy ộng vốn, dòng tiền cho hợp

lý. Do ó, Báo cáo tài chính phải ược lập chính xác, ảm bảo tính thống nhất về nội dung, số

liệu phải rõ ràng, dễ hiểu, ủ ộ tin cậy và phản ánh trung thực tình hình sản xuất kinh doanh của doanh nghiệp.

Đối với các nhà ầu tư trên thị trường tài chính, báo cáo tài chính giúp ưa ra cái nhìn cụ thể,

toàn diện về thực trạng tình hình kinh doanh, tiềm năng tài chính cũng như khả năng thanh

toán, sinh lời của từng doanh nghiệp. Thông qua đó, nhà đầu tư có thể ánh giá rủi ro ể có

quyết ịnh ầu tư thức thời, sáng suốt.

Tuy nhiên, trên thực tế thị trường tài chính Việt Nam, hàng loạt các vụ gian lận báo cáo tài

chính của các công ty niêm yết trên sàn chứng khoán ã gây ra tâm lý nghi ngờ cho các nhà

ầu tư, ảnh hưởng tới hoạt ộng của thị trường vốn. Vì vậy, việc nghiên cứu các mô hình phát

hiện gian lận báo cáo tài chính trên thế giới và Việt Nam sẽ là một tài liệu tham khảo ể

những người quan tâm tiếp cận ể ánh giá chính xác hơn về các báo cáo tài chính. Nhận thấy

tầm quan trọng ó, nhóm chúng em ã cùng nhau thực hiện bài nghiên cứu về những iểm bất

thường trên báo cáo tài chính của Công ty Cổ phần Đầu Tư và Phát triển Y tế Việt Nhật (JVC).

Bài tập lớn của nhóm chúng em chắc hẳn sẽ không tránh khỏi những thiếu sót, mong cô ưa

ra các nhận xét và ánh giá ể nhóm chúng em hoàn thiện bài hơn. lOMoAR cPSD| 40419767 NỘI DUNG

PHẦN 1. GIỚI THIỆU CÔNG TY 1.1. Thông tin chung

- Tên Tiếng việt: Công ty cổ phần Đầu tư và Phát triển y tế Việt Nhật - Tên viết tắt: JVC

- Giấy chứng nhận đăng kí doanh nghiệp và mã số thuế: 0101178800

- Vốn iều lệ: 1.125.001.710.000 ồng Trụ sở chính:

- Địa chỉ: Tầng 24, toà nhà ICON 4, 243A Đê La Thành, Phường Láng Thượng, Quận

Đống Đa, Thành phố Hà Nội, Việt Nam

- Số iện thoại: 024.3683.0516 - Số fax: 024.3683.0578

Chi nhánh TP. Hồ Chí Minh:

- Địa chỉ: Tầng 05, toà nhà Văn phòng- Cao ốc Central Garden-328 Võ Văn Kiệt, Lô C,

Phường Cô Giang, Quận 1, Thành phố Hồ Chí Minh, Việt Nam

- Số iện thoại: 028.3920.7283 & 028.3920.7184 - Số fax: 028.3920.5873

Phòng khám a khoa Việt Nhật:

- Địa chỉ: số 38 Đông Các (23 Ô Chợ Dừa), Quận Đống Đa, Hà Nội

- Số iện thoại: 024 3683 0516

Website: www.ytevietnhat.com.vn lOMoAR cPSD| 40419767

1.2. Lịch sử hình thành và phát triển

- 2001: Thành lập công ty TNHH Thiết bị Y tế Việt Nhật

- 2004: Thành lập VP Công ty Cổ phần Thiết bị Y tế Việt Nhật tại TP. Hồ Chí Minh

- 2006: Thành lập công ty TNHH Kyoto Medical Science (Chủ sở hữu là công ty cổ phần

Thiết bị y tế Việt Nhật)

- 2010: Công ty TNHH thiết bị y tế Việt Nhật chuyển ổi thành công ty Cổ phần thiết bị Y tế Việt Nhật

- 2011: Niêm yết toàn bộ 24.200.000 cổ phiếu của công ty trên Sở giao dịch Chứng khoán Thành phố HCM

- 2011: Công ty tăng vốn từ 224.000.000.000 ồng lên 322.000.000.000 ồng - 2012: Công

ty tăng vốn từ 322.000.000.000 ồng lên 354.199.990.000 ồng

- 2013: Công ty tăng vốn từ 254.199.990.000 ồng lên 568.185.300.000 ồng

- 2014: Công ty phát hành ể trả cổ tức bằng cổ phiếu với tỷ lệ 10% và phát hành riêng ể

tăng vốn từ 568.185.300.000 ồng lên 1.125.001.710.000 ồng

- 2017: Thành lập chi nhánh tại TP. Hồ Chí Minh - công ty cổ phần thiết bị Y tế Việt Nhật

- 2017: Chuyển trụ sở chính thức về tầng 22 và tầng 24 toà ICON 4, 243A Đê La Thành,

Phường Láng Thượng, Quận Đống Đa, Thành phố Hà Nội

- 2021: Thay ổi tên công ty, tên công ty hiện tại: Công ty Cổ phần Đầu tư và Phát triển Y tế Việt Nhật

1.3. Thông tin cổ phần và cổ ông - Mã cổ phiếu: JVC

- Được niêm yết vào ngày 21/06/2011 trên Sở Giao dịch chứng khoán Hồ Chí Minh (HOSE) lOMoAR cPSD| 40419767

- Năm tài chính kết thúc ngày: 31/12

- Kiểm toán ộc lập: Công ty TNHH Kiểm toán An Việt (An Việt CPA)

- Tổng khối lượng cổ phiếu ã phát hành và niêm yết: 112.500.171 cổ phiếu

- Số lượng cổ phiếu phổ thông: 112.500.171 cổ phiếu (mệnh giá: 10.000 ồng/ cổ phiếu)

- Khối lượng cổ phiếu ang lưu hành: 112.500.171 cổ phiếu

- Vốn hoá tại ngày 31/12/2022: 343 tỷ VNĐ

Thông tin liên hệ của bộ phận Quan hệ cổ ông:

- Mail: qhcd@ytevietnhat.com.vn

- Website: Quan hệ cổ ông https://ytevietnhat.com.vn/danh-muc-tin/thong-bao-co- dong33 lOMoAR cPSD| 40419767

PHẦN 2. PHÂN TÍCH MÔI TRƯỜNG VÀ CHIẾN LƯỢC KINH DOANH

2.1. Phân tích môi trường

2.1.1. Môi trường vĩ mô

Tình hình kinh tế chung: Việt Nam ang hội nhập ngày càng sâu rộng với các nước trên thế

giới. Trong tiến trình toàn cầu hoá, Việt Nam ã trở thành thành viên của nhiều tổ chức kinh

tế chính trị quốc tế và khu vực như: ngân hàng thế giới, quỹ tiền tệ quốc tế, tổ chức thương

mại quốc tế, hiệp hội các quốc gia Đông Nam Á,.. Hội nhập em lại nhiều thách thức và cơ

hội cho Việt Nam, Tuy nhiên có 1 iều chung ta thấy rõ là khi hội nhập vị thế của Việt Nam

trên trường quốc tế sẽ càng ngày càng ược khẳng ịnh và ược nhiều người biết ến. Đây là

iều kiện tốt ể các nhà ầu tư biết ến Việt Nam và ầu tư vào Việt Nam. Ảnh hưởng của lãi

suất: Lãi suất cho doanh nghiệp vay vốn ầu tư hiện này của Việt Nam là cao, ạt mức. Điều

này ã gây khó khăn cho vốn ầu tư phát triển hay mở rộng việc kinh doanh, sản xuất tại các

doanh nghiệp. Công ty Việt Nhật cũng là doanh nghiệp trực tiếp bị ảnh hưởng do lãi suất cao.

Tỷ giá hối oái: JVC là công ty chuyên kinh doanh các sản phẩm là trang thiết bị chuẩn oán

của hàng HITACHI Nhật Bản, Công ty phải thanh toán cho công ty ối tác bằng ngoại tệ.

Do ó tỷ giá có ảnh hưởng lớn ến các hoạt ộng kinh doanh trang thiết bị nói chung và việc

mua trang thiết bị mới cho dịch vụ khám sức khoẻ lưu ộng nói riêng.

Yếu tố chính trị - xã hội: JVC hoạt ộng sản xuất kinh doanh trên lãnh thổ Việt Nam, một

quốc gia ược ánh giá là có môi trường chính trị ổn ịnh va an toàn. Thực tế cho thấy số

lượng các doanh nghiệp, các khu công nghiệp ang tăng nhanh trong thời gian quan. Đây

chính là khách hàng tiềm năng cho dịch vụ khám sức khoẻ của công ty Việt Nhật.

Tự nhiên và Công nghệ: Sự ô nhiễm môi trường ngày càng gia tăng kiến cho sức khoẻ của

người dân ngày càng bị e doạ với các căn bệnh lạ và hiểm nghèo. Khi nhận thức của người

dân ngày càng cao, những mối nguy cho sức khoẻ từ tự nhiện ược mọi người nhìn nhận tốt

và chú trọng hơn. Chính vì iều này khiến cho dịch vụ khám sức khoẻ của JVC ngày càng

phát triển. 2.1.2. Môi trường vi mô lOMoAR cPSD| 40419767

Khách hàng: Tệp khách hàng chính của công ty cổ phần TBYT Việt Nhật là các bệnh viên

, các nhân, tổ chức thương mại có nhu cầu mua sản phẩm của công ty nhằn mục ích kinh doanh.

Nhà cung cấp: Nhà cung cấp có ảnh hưởng lớn ến hoạt ộng kinh doanh của công ty, với

những nhà cung cấp lớn, có uy tín, công ty sẽ có nguồn hàng ổn ịnh, chất lượng ảm bảo,

giá cả phù hợp từ ó nâng cao khả năng cạnh tranh và uy tín của công ty trên thị trường.Là

ại lý uỷ quyền, nhà phân phối chính thức của các tập oàn thiết bị y tế hàng ầu thế giới như

Hitachi-Nhật Bản, Kodax… nên nguồn cung cấp sản phẩm của công ty khá ổn ịnh về thời

gian, cũng như chất lượng.

Đối thủ cạnh tranh: Trên thị trường có sự cạnh tranh gay gắt ể ạt ược muc tiêu mức doanh

thu và lợi nhuận mong muốn. Đối thủ cạnh tranh của công ty bao gồm một số công ty phân

phối các sản phẩm thiết bị tương tự như các công ty các của các hàng khác nhau. Thế nhưng

công ty cổ phần TBYT Việt Nhật có nhiều lợi thế ội ngũ nhân viên nhiệt tình, năng ộng,

sáng tạo. Hơn nữa, với kinh nhiệm hơn 10 năm hoạt ộng trong linh vực kinh doanh thiết bị

ý tế, công ty hoàn toàn có lợi thế trong việc nắm bắt nhu cầu khách hàng và am hiểu thị trường.

2.2. Phân tích chiến lược kinh doanh của JVC 2.2.1. Mục tiêu

Mục tiêu phát triển chung: Chất lượng - Hiệu quả - Uy tín

Mục tiêu phát triển trung - dài hạn: Phấn ấu trở thành nhà phân phối lơn, uy tín trong linh

vực thiết bị y tế trên toàn quốc

Về thị trường: Củng cố và phát triển thị trường, ảm bảo khai thác thị trường một cách lâu dài và bền vững.

Về tài chính: Đảm bảo nguồn tài chính luôn ủ mạnh ể phục vụ các mục tiêu của công ty

trong từng thời iểm cụ thểm.

Về nguồn nhân lực: Nâng cao năng lục quản lý của ội ngũ cán bộ quản lý, xây dựng hệ

thông quản lý chuyên nghiệp. lOMoAR cPSD| 40419767

2.2.2. Chiến lược kinh doanh của doanh nghiệp

Chính sách sản phẩm: Qua iều tra ánh giá, có ến 95% khách hàng thực sự hài lòng với chất

lượng sản phẩm của công ty thiết bị y tế Việt Nhật từ những nhà cung cấp uy tín, kỹ thuật

hiện ại tiên tiến dễ sử dụng, ạt tiêu chuẩn quốc tế. Các yêu cầu về chính sách sản phẩm công ty ặt ra là : •

Tăng cường chất lượng sản phẩm dịch vụ cung ứng. •

Mở rộng mặt hàng kinh doanh, gia tăng số lượng chủng loại hàng hoá và dịch vụ cung ứng •

Công ty hướng ến việc cung cấp các sản phẩm của mình dưới hình thức các hệ thống

ồng bộ và hoàn thiện cho các dịch vụ khám chữa bệnh, xét nhiệm. Chiến lược sản

phẩm này là lợi thế cạnh tranh của công ty khi các ối thụ cạnh tranh thường chỉ cung

cấp một hệ thống ơn lẻ, gây khó khăn trong việc vận hành, và tính tương thích về

mặt dữ liệu giữa các hệ thống thiết bị chuẩn oán gây khó khăn cho người vận hành, xử lý thông tin.

Chính sách giá: Công ty xác ịnh giá bán dựa trên giá nhập khẩu cộng thêm chi phí phát

sinh và lợi nhuận dự kiến. 70% ý kiến cho rằng Công ty có chiến lược giá bán thấp hơn giá

các sản phẩm của ối thủ cạnh trnah với tính năng là chất lượng tương ồng với lợi thế là ại

lý ộc quyền và là nhà phân phối ầu mối. Các sản phẩm công ty nhập khẩu luôn nhận ược

nhiều ưu ãi về giá thanh toán. Với chi phí ầu vào thấp, công ty có thể tận dụng ưu thế này

ể ưa ra giá cạnh tranh trong các ơn chào hàng của mình. Ngoài ra, còn ược hưởng lợi từ

chiến lược ẩy mạnh thâm nhập thị trường của nhà cung cấp.

Với các vật tư tiêu hao, công ty có chính sách chiết khâu giá bán 5-15% cho các khách hàng

mua thường xuyên và có giá trị lớn ể ẩy mạnh tiêu thụ và duy trì ược các khách hàng truyền thống.

Chính sách phân phối: 75% sản phẩm của công ty ược tiêu thụ qua kênh bán hàng trực tiếp

thông qua ội ngũ nhân viên kinh doanh dưới sự hỗ trợ của ban giám ốc công ty. Đội ngũ

nhân viên kinh doanh của công ty có trách nhiệm tiếp xúc trực tiếp với khách hàng ể tìm

hiểu nhu cầu. Do trang thiết bị y tế mà công ty cung cấp thường có giá trị lớn, công ty tiến lOMoAR cPSD| 40419767

hành chào bán sản phẩm của mình thông qua các hình thức ấu thầu, chào hàng cạnh tranh.

Ngoài ra, công ty cũng phân phối sản phẩm thông qua công ty trung gian theo hình thức uỷ

quyền từng dự án, từng hợp ồng cụ thể. Kênh phân phối này của công ty chiếm khoảng

25% giá trị sản phẩm tiêu thụ ược. Như vậy công ty ã có sự phối hợp rất hợp lý giữa 2 loại

hình kênh phân phối là trực tiếp và a cấp.

Chính sách quảng cáo thương hiệu: Do ặc tính sản phẩm của công ty liên quan ến lình lực

chăm sóc sức khoẻ, y tế, các sản phẩm của công ty ều là sản phẩm tiên tiến, công nghệ cao

nhằm áp ứng nhu cầu chữa bệnh thiết yếu. Do ó ối tương mà công ty hướng tới là các bệnh

viện tuyến Trung ương, ịa phương, các bệnh viện tư nhận, các chương trình quốc gia, các

tổ chức phi chính phủ… Để tiết kiệm chi phí và tăng cường hiệu quả của việc ưa hình ảnh

thương hiệu công ty ến gần hơn với khách hàng, công ty thực hiện tập trung qua hình thức

quảng bá sản phẩm, giới thiệu về công ty thông qua các phương tiện thông tin ại chung như

Internet, trang web công ty, báo ngành y tế… Công ty sử dụng một số công cụ truyền thông

như: quảng cáo, marketing trực tiếp và bán hàng cá nhân, hội thảo gặp mặt khách hàng.

Hàng năm công ty chi khoảng 1% doanh thu cho hoạt ộng quảng cáo và khoảng 1,5% cho

các hoạt ộng khác, với mức chi phí như vật hình ảnh và uy tín của công ty chưa ược truyền

tài sâu và rộng tới người khách hàng mục tiêu.

Chính sách hậu mãi: Công ty có những chính sách hậu mãi ặc biệt cho những khách hàng

mua sản phẩm khi thanh toán ngay hoặc trả trước bằng có gọi bảo hành bảo dưỡng. Với ội

ngũ nhân viên a phần là người trẻ năng ộng, sáng tạo và nhiệt tình trong công việc nên rất

nhanh chóng ược tư vấn, lắp ặt, sửa chữa, bảo trì, bảo dưỡng… Trình ộ lao ộng của nhân

viên trong công ty khá cao với trình ộ ại học là 33,5% và cao ẳng, trung cấp là 30,8% và

cuối cùng công nhân kỹ thuật và lao ộng khác là 35,7%. Sự phân công lao ộng theo tính

chất công việc và giới tính là hợp lý khi công ty kinh doanh hoạt ộng trong lĩnh vực máy

móc thiết bị nên lao ộng nam nhiều hơn lao ộng nữ, và lao ộng gián tiếp nhiều hơn lao ộng trực tiếp. lOMoAR cPSD| 40419767

PHẦN 3. NHỮNG DẤU HIỆU NGHI NGỜ

3.1. Những dấu hiệu cảnh báo chung -

Công ty thay ổi kỳ kế toán mà không rõ lý do. Cụ thể: Trong những năm trước ây

kỳ kế toán của Công ty và công ty con từ 1/1 ến 31/12. Từ 19/12/2013 Công ty ã thay ổi

kỳ kế toán theo năm tài chính thông thường chuyển sang niên ộ từ 1/4 tới 31/3. - Các thông

tin trong thuyết minh BCTC 2014, công ty chưa trình bày rõ ràng về mối quan hệ nội bộ

và các bên liên quan. Có thể thấy thông tin nội bộ không minh bạch. -

Công ty không cung cấp báo cáo dự toán tài chính dự toán, không có khả năng cung

cấp báo cáo tài chính dự toán. Có vấn ề báo cáo tài chính nên không thể dự oán ược - Công

ty thay ổi chính sách kế toán: •

Thay ổi cách tính khấu hao và chi phí quản lý, từ phương pháp tính theo thời gian

sang phương pháp tính theo sản lượng. Mục ích của việc này là ể giảm chi phí và

tăng lợi nhuận của công ty. •

Thay ổi các chính sách bán hàng và doanh thu.ghi nhận doanh thu theo hướng tích

cực, dễ dàng hơn, kéo giãn chi phí một cách chậm chạp hơn. -

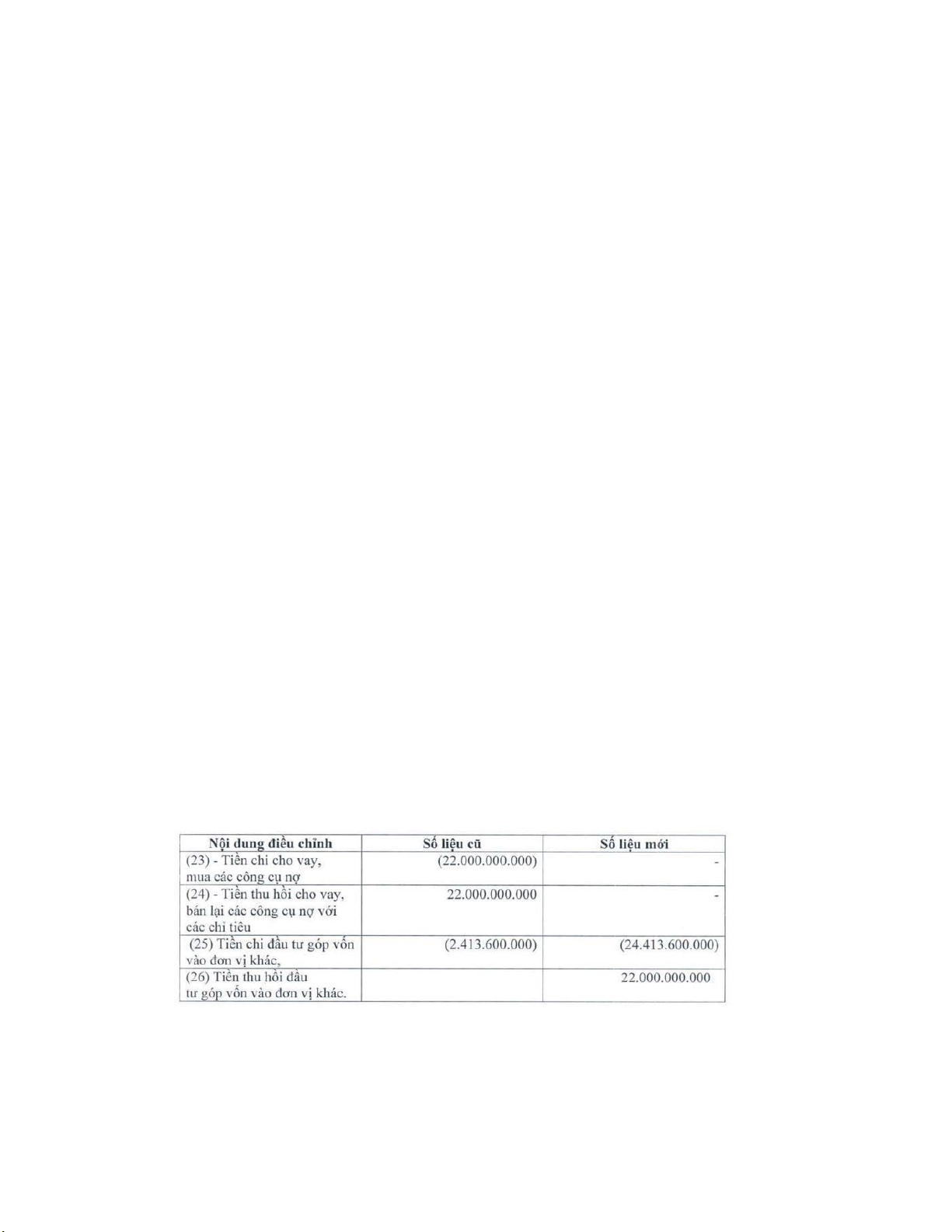

Năm 2013, báo cáo tài chính quý 3 công bố ngày 19/11/2013 có sự sơ suất trong

quá trình lên số liệu cho báo cáo lưu chuyển tiền tệ phía công ty ã nhầm lẫn trong các chỉ

tiêu. Xem chi tiết ở bảng dưới ây:

Quý IV và báo cáo hợp nhất cùng năm công ty tiếp tục phải giải trình về chênh lệch giữa

báo cáo tài chính hợp nhất và công ty mẹ trước và sau khi kiểm toán. Ở ây công ty có giải

trình về số liệu trên BCĐKT có sự khác biệt giữa “Vay ngắn hạn” (mã số 331) và “Vay dài lOMoAR cPSD| 40419767

hạn” (mã số 334). Khi thực hiện kiểm toán số liệu ầu kỳ công ty kiểm toán KPMG ã phân

loại lại từ chỉ tiêu “Vay dài hạn” sang chỉ tiêu “Vay dài hạn ến hạn trả” thuộc khoản mục

Vay ngắn hạn của khoản vay có giá trị 6.765.560.000 ồng ược hoàn trả theo úng hạn trong

vòng 12 tháng theo úng lịch trả nợ của khoản vay.

Đây có thể xem là dấu hiệu cảnh báo gian lận bởi có nhiều gian lận ược núp bóng dưới cái tên “sai sót”. -

Năm 2013,2014 công ty ều có sự thay ổi ĐHĐCĐ với các cổ ông nước ngoài cụ thể:

Năm 2013, thay thế ông Hori Shinichiro ại diện DI ASIAN INDUSTRIAL FUND, nắm ến

31,06% cổ phiếu. Năm 2014 thay ổi ông Mark Gerald Gillin giám ốc quản lý quỹ

Indochina Development Partners nắm giữ 4,24% cổ phiếu. Sự thay ổi trên ều không ược

công ty công bố thông tin nguyên nhân cụ thể về sự miễn nhiệm này. -

Các giao dịch với các bên liên quan, giao dịch chui, giữa JVC và các công ty liên

kết mà chưa ược Hội Đồng Quản Trị hay ại hội ồng cổ ông thông qua. JVC ã thực hiện các

giao dịch bảo lãnh, bán hàng, mua hàng, tạm ứng, thanh toán hộ và ầu tư góp vốn vào các

dự án liên kết thiết bị y tế. Các giao dịch này chiếm tỉ trọng lớn nhằm “thổi phồng” doanh

thu ảo, chúng ta có thể nhận thấy iều này rất dễ dàng từ trong mô hình kinh doanh của JVC.

JVC bán thiết bị y tế thì bên mua chỉ có thể là các bệnh viện, nhưng ở ây doanh thu và giao

dịch với các công ty con, các bên liên quan và thậm chí là có cả doanh thu ảo lại chiếm

một tỷ trọng quá lớn, vậy thì có chăng rủi ro rút ruột công ty? -

Đợt chào bán ngày 22/10/2014 trị giá hơn 645 tỷ ồng Công ty chưa hoàn tất hồ sơ

chi tiết việc sử dụng thực tế của khoản vốn huy ộng từ phát hành cổ phiếu này nên kiểm

toán viên không thể xác ịnh ược liệu các khoản vốn còn lại của ợt có ược sử dụng theo úng

mục ích hay không. Theo ó, kiểm toán viên cũng ưa ra lưu ý: "Chúng tôi không thể xác ịnh

ược các ảnh hưởng có thể có ối với BCTC hợp nhất ính kèm trong trường hợp khoản vốn

này không ược sử dụng úng mục ích". -

Ngày 09/01/2015, Công ty ã hoàn tất việc chào bán ra công chúng hơn 50 triệu cp

với tổng số tiền thu về là gần 750 tỷ ồng với kế hoạch sử dụng vốn ã ược phê duyệt iều

chỉnh theo Nghị quyết số 01/2015 của ĐHĐCĐ ngày 19/11/2015. Tuy nhiên, theo kiểm lOMoAR cPSD| 40419767

toán viên, HĐQT JVC ã có sự thay ổi phương án sử dụng vốn mà không báo cáo với cổ

ông và Ủy ban Chứng khoán Nhà nước. Cụ thể, JVC ã sử dụng gần 104 tỷ ồng ể thực hiện

chi trả khoản thuế giá trị gia tăng, thuế TNDN và các khoản phạt chậm nộp thuế; góp vốn

vào công ty liên kết 500 triệu ồng. Đây là minh chứng rõ ràng cho thấy công ty ã có sai

phạm trong việc chào bán cổ phiếu. -

Ngày 25/6/2015, CTCP Thiết bị Y tế Việt Nhật (JVC) ã có công văn gửi Ủy ban

Chứng khoán Nhà nước và HoSE trả lời công văn của HoSE về vụ việc ông Lê Văn Hướng

ã bị khởi tố, bắt tạm giam. Ngày 17/6, Cơ quan cảnh sát iều tra Công an Thành phố Hà Nội

ã ra quyết ịnh khởi tố bị can ối với ông Lê Văn Hướng nguyên Chủ tịch HĐQT và Giám

ốc JVC về tội lừa dối khách hàng, quy ịnh tại iều 162 Bộ luật Hình sự. Sau khi công bố

BCTC năm 2014 thì có thể hàng loạt câu hỏi về tội danh của ông Lê Văn Hướng liệu có

liên quan ến hoạt ộng của công ty hay chỉ là chuyện cá nhân?. Xoay quanh vụ việc này,

việc công bố thông tin một cách không rõ ràng JVC càng cho thấy JVC thực sự ang còn có gì ó “bí mật”. -

Trong năm 2015, JVC ã xuất hiện nhiều dấu hiệu lạ như chậm nộp báo cáo tài chính,

Tính ến hết ngày 5/10/2015, SGDCK TP.HCM vẫn chưa nhận ược BCTC Công ty mẹ và

hợp nhất quý 1/2015 của JVC và ây là lần thứ 4 JVC bị nhắc nhở vì chậm công bố BCTC. -

Tính ến ngày 03/08/2015 ã thay ổi ăng ký kinh doanh 12 lần. Công ty cũng ã bị Sở

GDCK TP. HCM (HOSE) nhắc nhở vì chậm công bố thông tin thay ổi Giám ốc công ty và

thay ổi giấy chứng nhận ăng ký kinh doanh lần thứ 12 ra thị trường. Theo giải trình từ JVC,

việc chậm công bố thông tin thay ổi Giám ốc nhằm tránh tạo tâm lý hoang mang ra thị trường.

3.2 Những dấu hiệu bất thường trên BKQKD

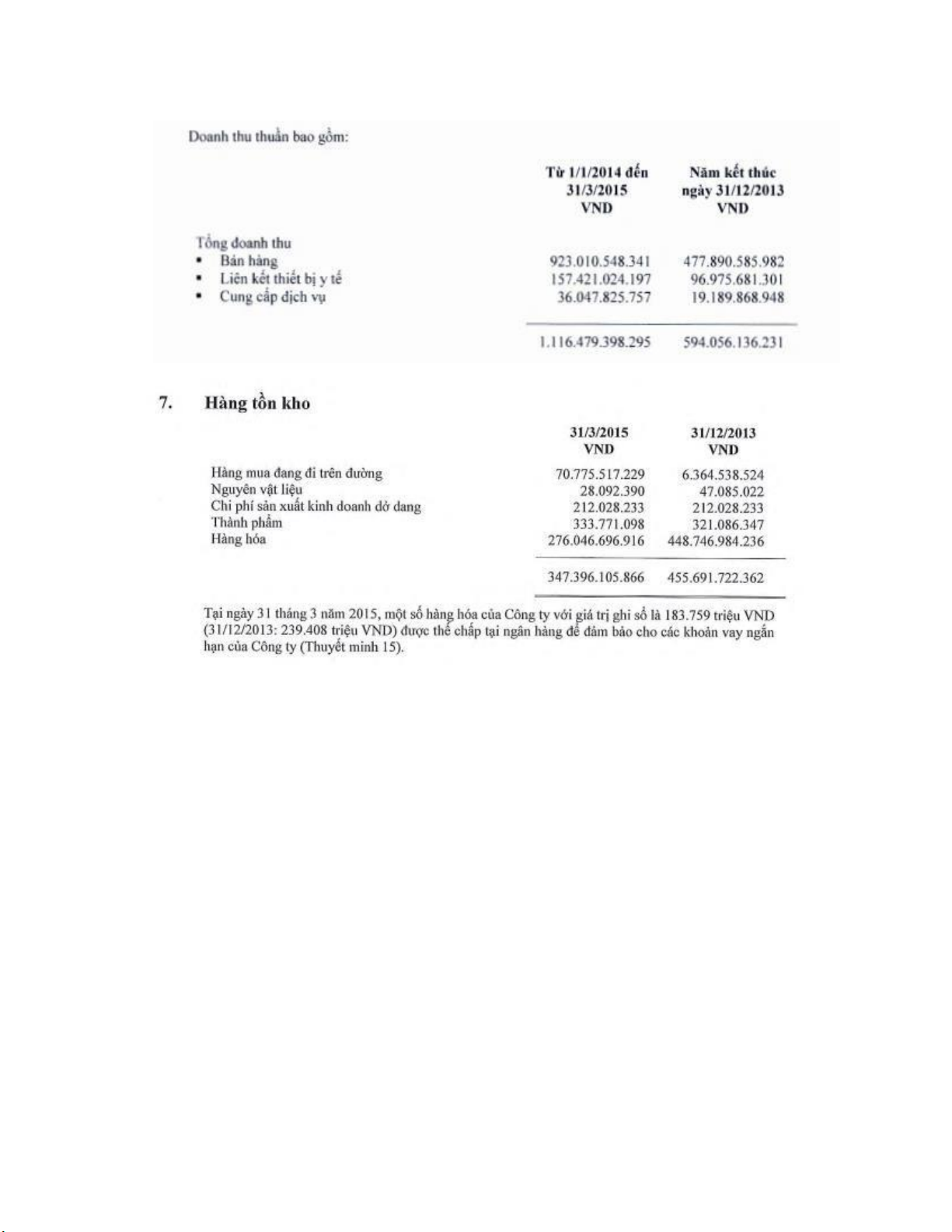

- Doanh thu thuần tăng trong khi hàng tồn kho lại có chiều hướng giảm lOMoAR cPSD| 40419767

Doanh thu của JVC không những tăng mà còn tăng mạnh, chứng tỏ công ty bán ược nhiều

hàng hóa hơn, mở rộng thị trường tiêu thụ sản phẩm. Thông thường, doanh thu tăng thì

hàng tồn kho cũng tăng do doanh nghiệp mở rộng quy mô sản xuất. Tuy nhiên, hai chỉ tiêu

này của JVC lại ngược chiều, nghi vấn doanh thu 1.116 tỷ có phải là thật?

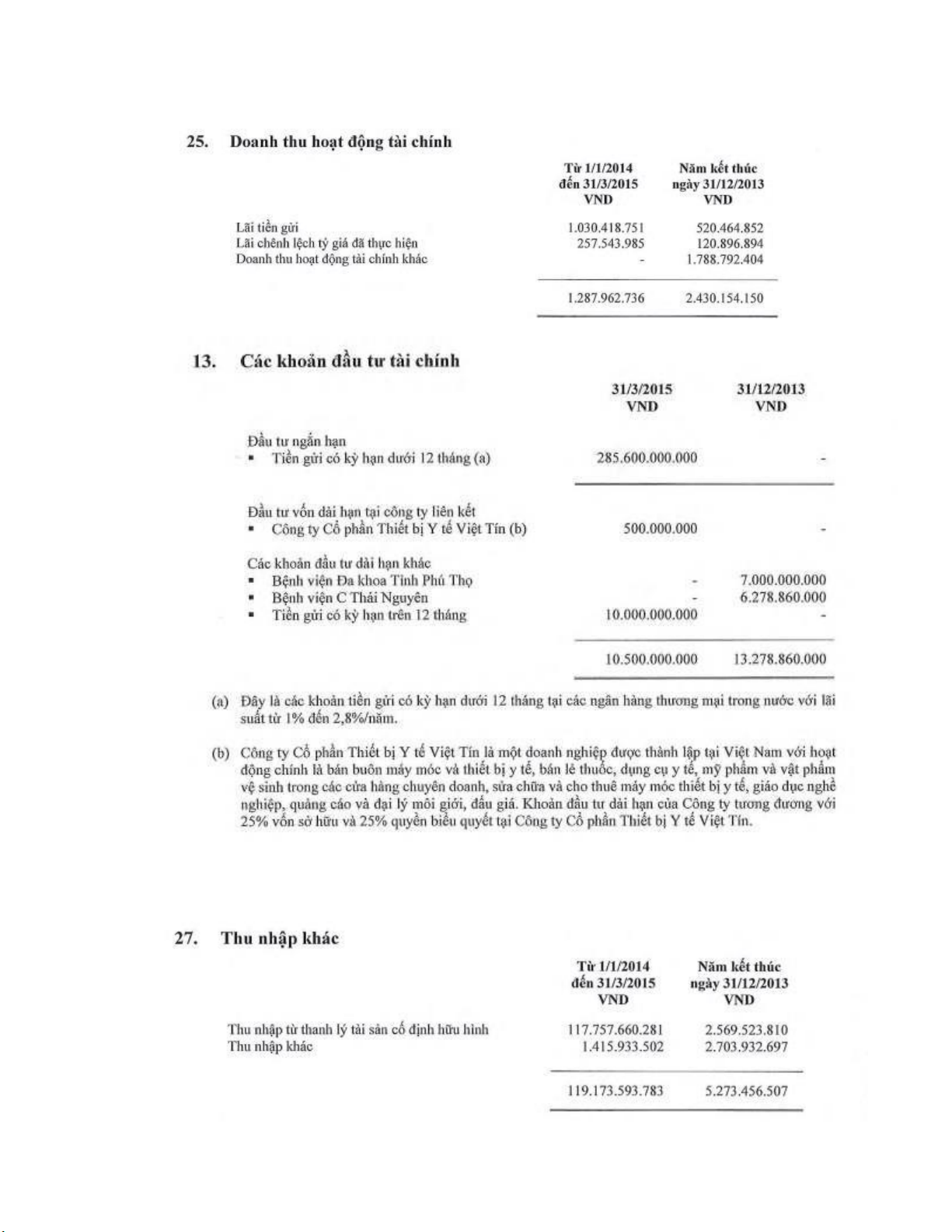

- Doanh thu hoạt ộng tài chính phát sinh không tương xứng với hoạt ộng ầu tư tài chính và hoạt ộng khác

Doanh thu hoạt ộng tài chính giảm mạnh so với năm kết thúc ngày 31/12/2013, tuy nhiên

các khoản ầu tư tài chính lại tăng mạnh, cho thấy doanh thu hoạt ộng tài chính phát sinh

không tương xứng với hoạt ộng ầu tư tài chính, ây là iểm áng nghi ngờ. lOMoAR cPSD| 40419767

- Thu nhập khác tăng mạnh nhưng không có thông tin rõ ràng lOMoAR cPSD| 40419767

∆ Thu nhập khác = 119.173.593.783 – 5.273.456.507 = 113.900.137.276 ( ồng) Thu

nhập khác tăng gần 114 tỷ ồng gần 23 lần so với năm kết thúc ngày 31/12/2013, phần lớn

ến từ thu nhập từ thanh lý TSCĐHH, một phần ến từ thu nhập khác.

Việc một doanh nghiệp ang kinh doanh trong lĩnh vực bán buôn thiết bị y tế lại nhượng bán

quá nhiều tài sản cố ịnh là dấu hiệu cho thấy tình hình kinh doanh của DN gặp vấn ề. Cùng

với ó, trong thuyết minh BCTC cũng không giải thích rõ mục thu nhập khác ến từ âu.

- Xuất hiện khoản chi phí khác 1 cách bất thường

Thông thường, chi phí khác chỉ chiếm tỷ trọng nhỏ trong tổng chi phí do chi phí khác phát

sinh từ các hoạt ộng bất thường và không phải hoạt ộng kinh doanh trọng yếu của doanh

nghiệp. Tuy nhiên, công ty lại ghi nhận mức tăng cao cho thấy dấu hiệu nghi ngờ cố tình

ghi nhận CPHĐKD sang chi phí khác, có thể làm cho hoạt ộng kinh doanh của DN có vẻ

tốt hơn so với thực tế.

Doanh thu của JVC không những tăng mà còn tăng mạnh, chứng tỏ công ty bán ược nhiều

hàng hóa hơn. Thông thường, doanh thu tăng thì hàng tồn kho cũng tăng do doanh nghiệp

mở rộng quy mô sản xuất. Tuy nhiên, hai chỉ tiêu này của JVC lại ngược chiều, nghi vấn

doanh thu 1.116 tỷ có phải là thật?

- Doanh thu hoạt ộng tài chính phát sinh không tương xứng với hoạt ộng ầu tư tài chính và hoạt ộng khác lOMoAR cPSD| 40419767

3.3. Những dấu hiệu bất thường trên BCĐKT

- Vốn lưu ộng ròng của công ty ầu kì và cuối kì ều lớn hơn 0 (685,5 tỷ VNĐ và 1.496,5 tỷ

VNĐ). Tài sản ngắn hạn công ty có khả năng thanh toán nợ ngắn hạn, tài chính của doanh

nghiệp không gặp vấn ề. Tuy nhiên nếu xét về chỉ tiêu tiền trong quý 1 năm 2015 ã tăng ột

biến so với cuối năm 2013, khi chỉ tiêu này ã tăng từ 56.582.159.848 VNĐ lên tới

496.407.373.233 VNĐ (trong ó chỉ tiêu tiền mặt tăng từ 15.700.331.784 VNĐ lên

465.787.032.647 VNĐ ≈ 2867%) ây là mức tăng khổng lồ, lý do tại sao công ty tích trữ

nhiều tiền mặt như vậy cũng chưa ược công ty thuyết minh rõ ràng. Mặc dù trong kỳ công

ty có dùng khoản tiền tương ối lớn ể ầu tư tài chính ngắn hạn, thế nhưng số dư tiền mặt như

vậy vẫn ra rất lớn, việc kiểm ếm, bảo quản và rủi ro có thể sẽ rất cao. Nguyên nhân tích trữ

nhiều tiền mặt có thể là ể chi trả cho các khoản nợ vay, nợ xấu của công ty hoặc ể thổi

phồng sức mạnh tài chính của công ty.

=> Có dấu hiệu khai gian về khoản tiền mặt hiện có của công ty hoặc tình hình nợ của

công ty ang có vấn ề -

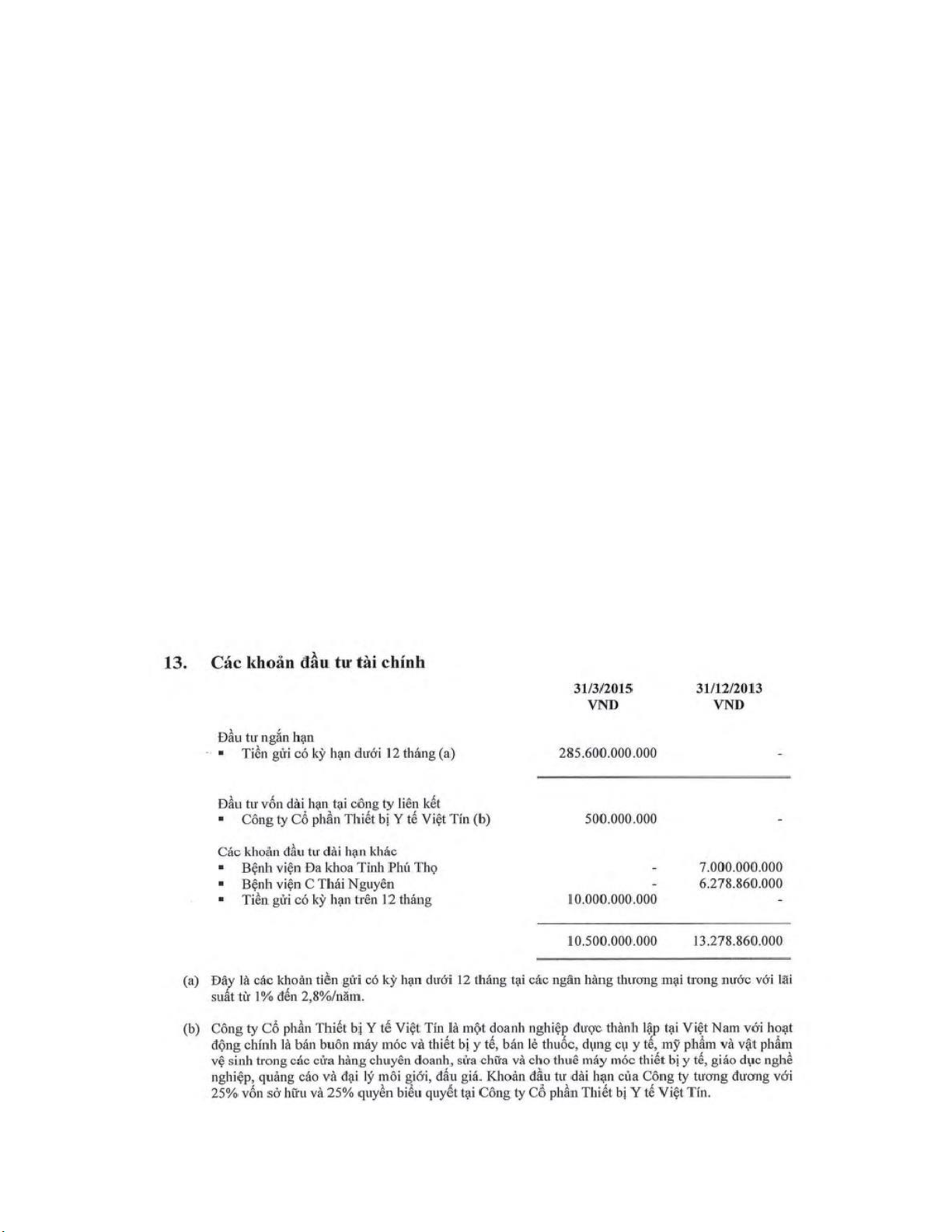

Cuối năm 2013, khoản mục ầu tư tài chính ngắn hạn của công ty ược ghi nhận là 0

VNĐ, tức là trong năm 2013 công ty không có khoản ầu tư tài chính ngắn hạn, tuy nhiên

ến quý 1 năm 2015 khoản mục ầu tư tài chính ngắn hạn của công ty ạt 285.600.000.000

VNĐ (khoản tiền gửi có kỳ hạn dưới 12 tháng với lãi suất 1% - 2.8%/năm). Theo lý thuyết

do ây là khoản ầu tư ngắn hạn nên sự thay ổi sẽ biểu hiện ngay trong bảng báo cáo tài chính

trong kì của công ty, thế nhưng mặc dù mức ầu tư tài chính ngắn hạn của công ty tăng

285,6 tỷ VNĐ, mức doanh thu hoạt ộng tài chính của công ty trong năm lại giảm từ lOMoAR cPSD| 40419767

2.430.154.150 VNĐ xuống còn 1.287.962.736 VNĐ (giảm 1.142.191.414 VNĐ ≈ 50%),

trong ó lãi tiền gửi chỉ tăng từ 520.464.852 VNĐ lên 1.030.418.751 VNĐ trong kỳ.

=> Có dấu hiệu ghi nhận doanh thu không úng với thực tế hoặc do tác ộng hoạt ộng ầu tư

tài chính dài hạn. -

Khoản ầu tư tài chính dài hạn của công ty trong kì giảm từ 13.278.860.000 VNĐ

xuống còn 10.500.000.000 VNĐ. Trong năm 2015 công ty ã ầu tư vốn 500 triệu VNĐ vào

công ty liên kết: Công ty Cổ phần thiết bị Y tế Việt Tín (tương ương 25% vốn sở hữu và

25% quyền biểu quyết tại công ty này). Trong khi ó ở khoản mục ầu tư dài hạn khác, công

ty ã không tiếp tục ầu tư vào Bệnh viện Đa khoa tỉnh Phú Thọ và Bệnh viện C Thái Nguyên,

thay vào ó công ty ã ầu tư thêm 10 tỷ VNĐ vào khoản mục tiền gửi có kỳ hạn trên 12 tháng.

Nhìn chung công ty ang hướng tới hoạt ộng ầu tư dài hạn an toàn hơn so với năm trước ó,

tuy nhiên hoạt ộng ầu tư vốn 500 triệu VNĐ vào công ty liên kết lại rất áng lưu tâm, bởi

khoản góp vốn này không nằm trong kế hoạch khi huy ộng vốn từ phát hành cổ phiếu của công ty. lOMoAR cPSD| 40419767

=> Công ty ã tự ý thay ổi phương án sử dụng vốn khi ầu tư vào công ty liên kết mà không

báo cáo với cổ ông và Ủy ban Chứng khoán Nhà nước => Dấu hiệu sai phạm

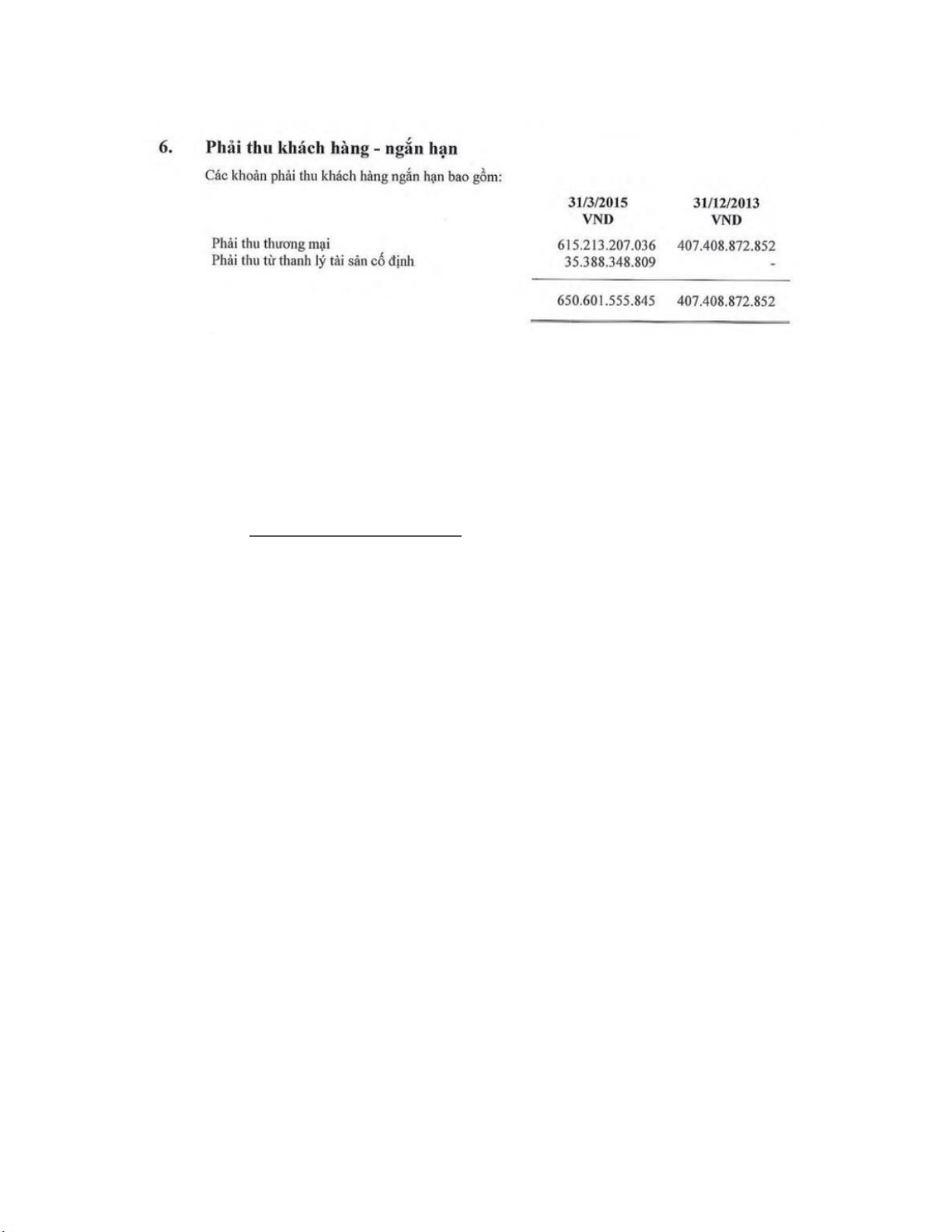

- Mặc dù các các khoản phải thu khách hàng, trả trước cho người bán ều chiếm tỷ trọng rất

lớn và tăng mạnh trong kỳ, tuy nhiên các chỉ tiêu này ều không có kê khai thông tin khách

hàng trong bảng báo cáo tài chính, khoản phải thu thương mại của công ty cũng không có

thuyết minh cụ thể. Có thể thấy thông tin về các khoản thu và nợ của công ty không ược công khai minh bạch.

=> Khả năng cao có dấu hiệu gian lận, sai phạm khi kê khai BCTC

- Chỉ tiêu TSNH khác trong bảng CĐKT chiếm tỷ trọng tương ối nhỏ so với TSNH và trên

thuyết minh báo cáo tài chính chỉ nêu về 2 khoản mục nhỏ của chỉ tiêu TSNH khác là Tạm

ứng hoạt ộng và Ký quý, ký quỹ ngắn hạn. Tuy nhiên công ty không trình bày chi tiết về 2

khoản mục này. Việc thuyết minh ầy ủ và chính xác các chỉ tiêu tài sản ngắn hạn khác là

rất quan trọng ảm bảo tính minh bạch và trung thực trong báo cáo tài chính.

=> Có thể xem ây là dấu hiệu gian lận trong báo cáo tài chính

- Trong báo cáo tài chính hợp nhất (trừ báo cáo lưu chuyển tiền tệ) ược lập trên cơ sở dồn

tích theo nguyên tắc giá gốc. Kế toán theo cơ sở dồn tích mang lại cơ hội cho nhà quản trị

thực hiện hành ộng iều chỉnh lợi nhuận nhằm ạt ược một mục tiêu nào ó, vì chế ộ kế toán

cũng ưa ra nhiều lựa chọn cho mỗi loại giao dịch ( ối tượng) có liên quan ến ghi nhận doanh

thu và chi phí. Nếu nhìn vào BCĐKT ta có thể nhận thấy chỉ tiêu khoản phải thu thương

mại của công ty tăng ột biến từ 407.408.872.852 VNĐ lên tới 615.213.207.036 VNĐ mà

không có thuyết minh cụ thể, từ ó có thể nhìn ra ược sự bất hợp lý ở khoản mục này. Và ể

ánh giá chất lượng thu nhập của doanh nghiệp, ta tính tỷ số dồn tính trên cơ sở BCĐKT. lOMoAR cPSD| 40419767

NOA = Tổng tài sản kinh doanh – Tổng nợ kinh doanh

=> NOA1/2014 = 1.573.633.010.261 – 250.986.504.520 = 1.322.646.505.741

NOAQ1/2015 = 1.769.431.380.013 – 261.800.051.590 = 1.507.631.328.423 Tỷ số dồn tích =

NOAQ1/2015 − NOA1/2014 = 13.07% (NOAQ1/2015 + NOA1/2014)/2

Nếu như ta so sánh với tỷ số dồn tích của 1 vài doanh nghiệp cùng ngành trong giai oạn

2013 - 2015 như CTCP Simco Sông Đà (năm 2014): 10.7% hay một vài công ty có tỷ số

dồn tích nhỏ hơn 0 trong năm 2014 như: CTCP Dịch vụ Phân phối Tổng hợp Dầu khí hay

CTCP Đầu tư Dịch vụ Hoàng Huy (dữ liệu doanh nghiệp cùng ngành ược tổng hợp từ

vietstock). Có thể thấy chất lượng báo cáo tài chính của công ty JVC là tương ối thấp nếu

so sánh với các công ty cùng ngành trong giai oạn từ 2013 – 2015.

=> Nếu xét theo chỉ tiêu lợi nhuận dồn tích, ta có thể ánh giá ược chất lượng báo cáo tài

chính của công ty JVC không thực sự tốt

3.4. Những dấu hiệu bất thường trên BCLCTT -

Lưu chuyển thuần từ HĐKD lũy kế từ 1/1/2014 ến 31/3/2015 hơn 41,5 tỷ VND giảm

sâu so với 2013. Trong khi ó lợi nhuận từ HĐKD ược ghi nhận ở mức cao 264,8 tỷ VND. lOMoAR cPSD| 40419767 -

Lưu chuyển tiền thuần từ hoạt ộng ầu tư giảm mạnh phần lớn do khoản mục mua lại

các công cụ nợ của các ơn vị khác lên tới 304,7 tỷ VND, nhưng công ty lại thanh lý TSCĐ thu về gần 82,4 tỷ VND. -

Lưu chuyển tiền thuần từ hoạt ộng tài chính trong liên ộ tài chính 1/1/2014-

31/3/2015 làgần 650 tỷ cao gấp 7,5 lần so với năm 2013. Nguyên nhân chủ yếu là do tăng

tiền thu từ phát hành cổ phiếu. . Khoản tiền chi trả nợ gốc vay và tiền vay ngắn hạn, dài

hạn ều tăng cao. Trong khi ó các khoản vay ngắn và dài hạn của JVC không ược công khai

chỉ còn ược ghi nhận là khoản vay 1, khoản vay 2,... vay ngân hàng 1, vân ngân hàng 2,...

trên báo cáo thuyết minh. Danh tính của chủ nợ hoàn toàn ược JVC bảo vệ. Tại thời iểm

cuối năm 2012 thuyết minh BCTC của JVC vẫn chỉ rõ các khoản vay ến từ ngân hàng nào.

Điều này khiến cho nhiều NĐT lo ngại và tại sao JVC lại bảo vệ dinh tính chủ nợ ến mức như vậy? -

Trong thông báo phát hành cổ phiếu JVC ã công bố mục ích chào bán cổ phiếu là ể

ầu tư mua sắm thiết bị, mở rộng quy mô kinh doanh vươn lên làm doanh nghiệp ộc quyền

trong cung cấp thiết bị y tế. Tuy nhiên thực tế tiền chi mua tài sản cố ịnh, các thiết bị tài

chính là hơn 44 tỷ giảm gấp hơn 4 lần so với năm 2013 là 182,6 tỷ. Bên cạnh ó khoản nợ

ngắn hạn của JVC trong niên ộ tài chính giảm so với năm 2013. -

Bên cạnh ó tiền thu từ phát hành cổ phiếu tăng bất thường từ 148 lên ến 749,7 tỷ

VND, góp phần lớn cho mức tăng lưu chuyển tiền thuần. Vì vậy dòng tiền thuần trong năm

2015 tăng tới 439,8 tỷ VND, biến khoản mục tiền và tương ương tiền cuối kỳ của công ty

trở nên bất thường với con số 496 tỷ ồng tăng mạnh so với 2013.

Từ Báo cáo kết quả hoạt ộng kinh doanh và Báo cáo lưu chuyển tiền tệ, nhóm em tính ra

tỷ suất lợi nhuận dồn tích như bảng bên dưới.

1/1/2014 – 31/5/2015 31/12/2013 Tổng tài sản kinh doanh 1.769.430.994.013 1.573.633.010.261 Nợ kinh doanh 261.800.051.590 250.986.504.520 Tài sản kinh doanh thuần 1.593.329.831.604 1.356.134.862.191 lOMoAR cPSD| 40419767

Lợi nhuận dồn tích từ BCĐKT 237.194.969.413

Tỷ số dồn tích từ BCĐKT 13,07%

Lợi nhuận dồn tích từ BCLCTT 427.991.354.800

Tỷ số dồn tích LCTT 29,02%

Tỉ số dồn tích tính bằng LCTT (29,02%) cao hơn nhiều trên BCĐKT (13,07%) dù cách tiếp

cận là như nhau cho thấy trong thực tế công ty Việt Nhật có thể ã phát sinh những khoản

mua sắm không bằng tiền, các khoản góp vốn vào ơn vị khác không phải bằng tiền, các

khoản iều chỉnh chuyển ổi BCTC hay do sự không nhất quán giữa hoạt ộng trên Báo cáo

kết quả kinh doanh và báo cáo LCTT.

Bên cạnh ó nhóm cũng tính ến tỷ số dồn tích của một số công ty khác cùng ngành ể so sánh với JVC. AMW ARM DTH MEF LN dồn tích BS 1.752.540.766 (927.810.100) 30.109.985.572 (370.187.919) TS dồn tích BS 8,07% -5,11% 11,79% -0,29% LN dồn tích CF 1.752.540.766 (957.926.540) 34.217.048.205 3.468.172.398 LN dồn tích CF 8,07% -5,28% 13,40% 2,74%

Qua bảng trên có thể thấy tỷ số lợi nhuận dồn tích của JVC tương ối cao với các công ty

cùng ngành. Tỷ số lợi nhuận dồn tích ở mức gần 30%.

ỷ số dồn tích thấp cho thấy chất lượng BCTC của công ty tốt hơn, áng tin cậy do ít có sự

tác ộng của kế toán từ nhà quản trị doanh nghiệp. lOMoAR cPSD| 40419767

PHẦN 4. KHUYẾN NGHỊ VÀ ĐỀ XUẤT 4.1. Khuyến nghị

Thứ nhất, cân nhắc và triển khai lại hệ thống kế toán và quản lý tài chính: Công ty nên xác

ịnh và triển khai một hệ thống kế toán và quản lý tài chính mới, ảm bảo tốt nhất trong việc

quản lý và theo dõi tài sản, thu và chi. Điều này giúp công ty có thể ưa ra quyết ịnh kinh

doanh mạnh mẽ hơn và ảm bảo rằng tất cả các hoạt ộng tài chính ược thực hiện theo các

quy ịnh và hợp pháp.

Thứ hai, tăng cường báo cáo tài chính và thông tin trasparency: Công ty nên cân nhắc ưa

ra các biện pháp ể tăng cường báo cáo tài chính và thông tin trasparency cho các cổ ông và

ối tác kinh doanh. Điều này giúp nâng cao tin cậy và uy tín của công ty trong thị trường.

Thứ ba, xác ịnh và triển khai chính sách bán hàng và doanh thu mới: Công ty nên xác ịnh

và triển khai một chính sách bán hàng và doanh thu mới, ảm bảo rằng các hoạt ộng kinh

doanh ược thực hiện theo các quy ịnh và hợp pháp. Điều này giúp công ty tránh các sự

kiểm soát từ cơ quan chức năng và nâng cao ộ tin cậy của khách hàng.

4.2. Đề xuất giải pháp

Một là, liên tục theo dõi và ánh giá "Hệ số nợ/VCSH": Nếu hệ số Nợ/VCSH ang tăng lên,

chứng tỏ công ty ang sử dụng nợ nhiều hơn cả những gì công ty có. Một dấu hiệu báo ộng

nếu tỷ lệ nợ trên vốn chủ sở hữu lớn hơn 100%. Bên cạnh ó, cân theo dõi và ánh giá Khả

năng thanh toán lãi vay, ược tính bằng cách lấy lợi nhuận hoạt ộng chia cho lãi vay. Nếu

hệ số này nhỏ hơn 5 thì ây cũng là iểm cần chú ý.

Hai là, theo dõi biến ộng doanh thu của doanh nghiệp trong từng kỳ và qua các năm: Nếu

công ty có ba hoặc nhiều năm doanh thu sụt giảm, chứng tỏ công ty ã không kinh doanh

tốt. Trong khi các biện pháp cắt giảm chi phí, như bỏ các khoản chi tiêu lãng phí và cắt

giảm nhân viên, có thể bù ắp cho việc suy giảm doanh thu, nhưng công ty cần phải có sự lOMoAR cPSD| 40419767

thay ổi trong kinh doanh trong vòng 3 năm nếu không việc cắt giảm sẽ không mang lại giá trị dài hạn.

Ba là, khoản mục "Chi phí khác" trên Báo cáo Kết quả HĐKD của các công ty thường có

khoản mục "chi phí khác" hay biến ộng hoặc quá nhỏ ể ịnh lượng, ây là iều bình thường

trên báo cáo kết quả hoạt ộng kinh doanh và bảng cân ối kế toán. Nếu khoản mục "chi phí

khác" có giá trị cao bất thường, nên tìm xem iều gì tạo nên khoản mục "chi phí khác" cao

ến như vậy. Và có thể dự oán khoản mục này còn xuất hiện trong tương lai hay không.

Bốn là, duy trì dòng tiền ổn ịnh: Dòng tiền là tín hiệu tốt cho biết sức khỏe của công ty,

dòng tiền giống như một dòng chạy, lên và xuống. Các khoản mục trên báo cáo lưu chuyển

tiền tệ cho thấy các giao dịch ang ược xử lý nhưng chúng không cho ta biết về các giao

dịch xảy ra trong tương lai. Ngược lại, tình trạng thiếu tiền có thể là dấu hiệu việc chưa ghi

nhận úng thực tế(Under-billing/Over-billing) về tình hình kinh doanh của công ty.

Năm là, hạn chế sự tăng lên của các khoản phải thu và hàng tồn kho có liên quan tới doanh

thu: Tiền ở các khoản phải thu hoặc trong hàng tồn kho là các khoản tiền không tạo ra lợi

nhuận. Trong khi iều quan trọng là phải có ủ hàng tồn kho ể áp ứng các ơn ặt hàng, tuy

nhiên một công ty lại không muốn các khoản phải thu chiếm phần nhiều trong doanh thu

hoặc trữ nhiều hàng tồn kho không bán ược.

Sáu là, hạn chế phát hành cổ phiếu, phát hành cổ phiếu khi thực sự cần thiết và sử dụng

vốn từ phát hành cổ phiếu úng mục ích: Nhiều cổ phiếu ang lưu hành trên thị trường chứng

khoán, tức là sẽ có nhiêu cố phần bị pha loăng hơn. Nếu số lượng cổ phần của một công ty

liên tục tăng hai hoặc ba phần trăm mỗi năm cho thấy công ty ang phát hành nhiều cổ phần

và làm loãng giá trị của công ty.

Bảy là, tăng biên lợi nhuận gộp: Đây là thước o về tính sinh lời của công ty ược tính băng

cách lấy lợi nhuận thu ược trên doanh thu trong một khoảng thời gian nhất ịnh. Tỷ suất lợi

nhuận biên giảm là iểm nên lưu ý. Biên lợi nhuận thể hiện chi phí sản xuất trực tiếp ra hàng

hóa hoặc dịch vụ và biên lợi nhuận cần phải ủ ể trang trải chi phí hoạt ộng như chi phí nợ. lOMoAR cPSD| 40419767

Như vậy, một thị trường hiệu quả dạng mạnh không phải là thị trường phản ánh tất cả các

thông tin nội gián một cách tức thời, mà là một thị trường với nhiều nhà ầu tư cá nhân có

trình ộ, chuyên môn cao, biết nhìn nhận và tự bảo vệ mình trước những chiêu trò tiêu cực

của doanh nghiệp. Những nhà ầu tư cần nâng cao hiểu biết cho bản thân, luôn cẩn trọng

với những con số tích cực mà các công ty ưa ra, không mù quáng tin vào chúng khi chưa

có chứng cứ xác thực. Mất mát là bài học, là lời nhắc nhở về tính trách nhiệm của các bên

liên quan, từ ó góp phần xây dựng một môi trường ầu tư "sạch" hơn. lOMoAR cPSD| 40419767 KẾT LUẬN

Như vậy, qua việc xem xét BCTC năm 2014 và quý I 2015 của Công ty Cổ phần Đầu tư và

Phát triển Y tế Việt Nhật (JVC), có thể thấy rõ khá nhiều dấu hiệu bất thường ặt ra nghi

vấn về sự gian lận trong báo cáo tài chính của công ty. Chúng có thể dẫn ến những hậu quả

nghiêm trọng khi các ối tượng sử dụng thông tin có thể ưa ra những quyết ịnh sai lầm, dẫn

ến mất tiền, thiệt hại tài sản và danh tiếng. Điều này ặc biệt ảnh hưởng ến các nhà ầu tư,

ngân hàng và các ối tượng có quyền quyết ịnh lớn ối với doanh nghiệp.

Hiện nay, trước bối cảnh kinh tế ầy rẫy những khó khăn và có sự cạnh tranh khốc liệt, một

trong những yếu tố cốt lõi của sự phát triển là Việt Nam ã cải thiện ược môi trường ầu tư,

từ ó thu hút khối lượng lớn vốn ầu tư nước ngoài. Tuy nhiên, một thị trường tài chính hiệu

quả òi hỏi sự minh bạch của các thông tin ược công bố, ặc biệt là các thông tin trên báo cáo

tài chính ể duy trì niềm tin và thu hút ầu tư của các nhà ầu tư trong và ngoài nước.

Vì vậy, ể ảm bảo chất lượng thông tin tài chính, ể Việt Nam xây dựng một hệ thống tài

chính minh bạch và áng tin cậy, ặc biệt là ối với các doanh nghiệp quy mô vừa và nhỏ, cần

tích cực tìm kiếm và thực hiện các biện pháp phòng chống, phát hiện, khắc phục tình trạng

gian lận một cách nghiêm túc, toàn diện và triệt ể hơn.

TÀI LIỆU THAM KHẢO

1. TS. Lê Thị Xuân (Chủ biên) (2023), Giáo trình Phân tích tài chính doanh

nghiệp, Học viện Ngân hàng.

2. https://www.ytevietnhat.com.vn/ 3.

4. https://vietketoan.vn/tin-tuc/muc-dich-va-vai-tro-cua-bao-cao-taichinh.html lOMoAR cPSD| 40419767

5. https://einvoice.vn/tin-tuc/bao-cao-tai-chinh-dung-de-lam-gi-cac-loai-

baocao-tai-chinh-pho-bien-trong-doanh-nghiep-hien-

nay#:~:text=B%C3%A1o%20c%C3%A1o%20t%C3%A0i%20ch%C3%A

Dnh%20d%C3%B9ng%20%C4%91%E1%BB%83%20cung%20c%E1%B

A%A5p%20th%C3%B4ng%20tin,c%C3%A1c%20quy%E1%BA%BFt%2

0%C4%91%E1%BB%8Bnh%20kinh%20t%E1%BA%BF.

6. https://safebooks.vn/gian-lan-bao-cao-tai-chinh

7. https://tapchicongthuong.vn/bai-viet/cac-mo-hinh-phat-hien-gian-lan-

baocao-tai-chinh-tren-the-gioi-va-viet-nam-103198.htm

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22