Phân tích rủi ro từ vụ việc xảy ra tại Vạn Thịnh Phát | Bài tập nhóm môn Quản trị rủi ro

Đại học Kinh tế Quốc dân với những kiến thức và thông tin bổ ích giúp các bạn định hướng và họp tập dễ dàng hơn. Mời bạn đọc đón xem. Chúc bạn ôn luyện thật tốt và đạt điểm cao trong kì thi sắp tới

Môn: Quản trị rủi ro (Neu) 27 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.1 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN ~~~~~~*~~~~~~ BÀI TẬP NHÓM

MÔN: QUẢN TRỊ RỦI RO

ĐỀ TÀI : PHÂN TÍCH RỦI RO TỪ VỤ VIỆC XẢY RA TẠI

TẬP ĐOÀN VẠN THỊNH PHÁT 1

Giáo viên hướng dẫn : PGS.TS. LÊ THANH TÂM Lớp : QT08 Nhóm thực hiện : 6 Họ và tên Mã học viên 1. : CH311224 PHẠM THỊ THỦY 2. : CH311281 TẠ VĂN TUỆ 3. : CH310824 TRẦN HƯƠNG GIANG 4. : CH311030 VŨ KHÁNH LINH 5. : CH311153 TRẦN HOÀNG QUÂN HÀ : CH311101 NỘI 6. NGUYỄN HỒNG - NGỌC 04/2023 2 MỤC LỤC

LỜI MỞ ĐẦU............................................................................................................................................................ I.

GIỚI THIỆU VỀ CÔNG TY:.......................................................................................................................... 1.

Lịch sử hình thành và phát triển................................................................................................................. 2.

Các công ty thành viên.................................................................................................................................. 3.

Các dự án đã triển khai................................................................................................................................

II. PHÂN TÍCH QUẢN TRỊ RỦI RO TẠI TẬP ĐOÀN VẠN THỊNH PHÁT.........................................6 1.

Vụ việc liên quan tới Tập đoàn Vạn Thịnh Phát....................................................................................... 2.

Phân tích vụ việc công ty An Đông phát hành trái phép trái phiếu doanh nghiệp..................7 2.1

Một số khái niệm:.................................................................................................................................. 2.2

Tóm tắt vụ việc công ty An Đông phát hành trái phép trái phiếu doanh nghiệp:..........8 2.3

Vi phạm của công ty An Đông............................................................................................................. 3.

Phân tích các loại rủi ro liên quan tới vụ việc công ty An Đông phát hành trái phép TPDN 11 3.1

Rủi ro cho những nhà đầu tư mua trái phiếu của An Đông...................................................11 3.2

Rủi ro đối vs công ty An Đông............................................................................................................. 3.3

Rủi ro đối vs hệ thống tài chính:.......................................................................................................... 4.

Nguyên nhân.................................................................................................................................................. 5.

Cách xử lý:..................................................................................................................................................... 5.1

Cách thu hồi tiền mua trái phiếu Vạn Thịnh Phát hợp pháp đối vs người mua trái

phiếu ................................................................................................................................................................. 5.2

Đối vs công ty An Đông:....................................................................................................................... 5.3

Đối vs nhà nước:.................................................................................................................................... 6.

Một số lưu ý khi mua trái phiếu doanh nghiệp.......................................................................................1

KẾT LUẬN................................................................................................................................................................

TÀI LIỆU THAM KHẢO........................................................................................................................................ 3 LỜI MỞ ĐẦU

Trong môi trường kinh doanh hiện đại, Kinh doanh và rủi ro là hai yếu tố luôn song hành,

nó góp phần thúc đẩy sự cạnh tranh lẫn nhau và tạo sự bình đẳng hóa trong kinh doanh. Các

doanh nghiệp ngày càng đối mặt với những rủi ro do các biến động của các nhân tố thị trường

như lãi suất, tỷ giá, giá cả hàng hoá… Dù không được mong đợi nhưng rủi ro vẫn luôn hiện

diện trong mọi quyết định đầu tư hay giao dịch kinh doanh của doanh nghiệp và biểu hiện điểm

yếu. Tùy theo mức độ, rủi ro có thể gây ra những thiệt hại về tài chính, nhưng cũng có thể đẩy

doanh nghiệp vào tình trạng khánh kiệt, thậm chí phá sản.

Cùng với sự hình thành và phát triển của nền kinh tế thị trường ở nước ta trong giai đoạn

hội nhập kinh tế thế giới, những tác động của các nhân tố thị trường càng mạnh mẽ và nhanh

chóng hơn, đặc biệt là trong bối cảnh khủng hoảng kinh tế, dịch bệnh gây ra những thiệt hại

nặng nề cho các doanh nghiệp. Có thể nhận thấy, tại Việt Nam vấn đề quản trị rủi ro chỉ được

đặt lên bàn của các nhà quản trị doanh nghiệp khi khủng hoảng xảy ra. Còn trong điều kiện

bình thường, quản trị rủi ro ít nhận được sự quan tâm.

Với nhận thức như vậy, bằng những kiến thức đã được học trong môn Quản trị rủi ro,

chúng em xin được trình bày bài tiểu luận với chủ đề “PHÂN TÍCH QUẢN TRỊ RỦI RO

TẠI TẬP ĐOÀN VẠN THỊNH PHÁT nhằm mong rằng doanh nghiệp/ tổ chức/cá nhân có cái

nhìn khái quát hơn về những rủi ro khôn lường trong nền kinh tế luôn tràn ngập biến động bất

lợi, từ đó có thể đề ra chiến lược và cấu trúc quản trị rủi ro cho riêng mình. 1 I.

GIỚI THIỆU VỀ CÔNG TY

Công ty cổ phần Tập đoàn Vạn Thịnh Phát (VTP Group) là một tập đoàn đầu tư tư nhân thành

lập năm 1992 có trụ sở chính tại Thành phố Hồ Chí Minh. Tập đoàn này chuyên đầu tư vào các

lĩnh vực bất động sản, F&B (dịch vụ nhà hàng và quầy uống), khách sạn, thể thao, dịch vụ tài

chính và cơ sở hạ tầng.

CÔNG TY CP TẬP ĐOÀN VẠN THỊNH PHÁT

Tên quốc tế: VAN THINH PHAT HOLDINGS GROUP CORPORATION

Tên viết tắt: VTP HOLDINGS GROUP Mã số thuế: 0301196596

Người đại diện pháp luật: Ngô Thanh Nhã

Địa chỉ: 193 – 203 Trần Hưng Đạo, Phường Cô Giang, Quận 1, TP. Hồ Chí Minh 1.

Lịch sử hình thành và phát triển

Tập đoàn Vạn Thịnh Phát (VTP Group) - tiền thân là Công ty tư doanh Vạn Thịnh Phát

được thành lập năm 1991 do Chủ tịch Tập đoàn Bà Trương Mỹ Lan sáng lập. Vào năm 1992,

ngay sau khi Việt Nam thực hiện chính sách đổi mới và cải cách kinh tế, công ty đã chuyển đổi

sang loại hình doanh nghiệp công ty TNHH Vạn Thịnh Phát.

Với tầm nhìn xuyên suốt và chiến lược đúng đắn của Chủ tịch Tập đoàn, VTP Group đã

ngày càng lớn mạnh và phát triển, cũng như đã vượt qua nhiều thời kỳ khủng hoảng kinh tế tài

chính của thế giới nói chung và của Việt Nam nói riêng. Tiếp nối vào sự phát triển lớn mạnh

không ngừng, năm 2012, Công ty đã vươn mình thành Tập đoàn Vạn Thịnh Phát cho đến nay với

vốn điều lệ 6.000 tỉ đồng.

Từ thời điểm được sáng lập cho đến nay, Tập đoàn VTP được biết đến là một công ty hoạt

động đa ngành, đa lĩnh vực. Những ngày khởi đầu Tập đoàn đã đầu tư và phát triển vào lĩnh vực

kinh doanh ngành dịch vụ khách sạn và F&b

Về sau VTP Group dẫn chuyển hướng sang đầu tư vào nhiều lĩnh vực về bất động sản, hạ

tầng giao thông, dịch vụ tài chính, công nghệ thông tin, y tế, giáo dục, du lịch, nông nghiệp…

Đây chính là yếu tố khẳng định VTP Group là doanh nghiệp cung cấp đa dạng sản phẩm chất lượng.

Công ty Vạn Thịnh Phát được thay đổi thông tin doanh nghiệp tổng cộng 52 lần. Số ngành

nghề của Tập đoàn này đăng ký đã lên đến 140 ngành nghề kinh doanh thuộc đa lĩnh vực. Trong 2

đó, ngành nghề chính là kinh doanh bất động sản, quyền sử dụng đất thuộc chủ sở hữu, chủ sở hữu hoặc đi thuê.

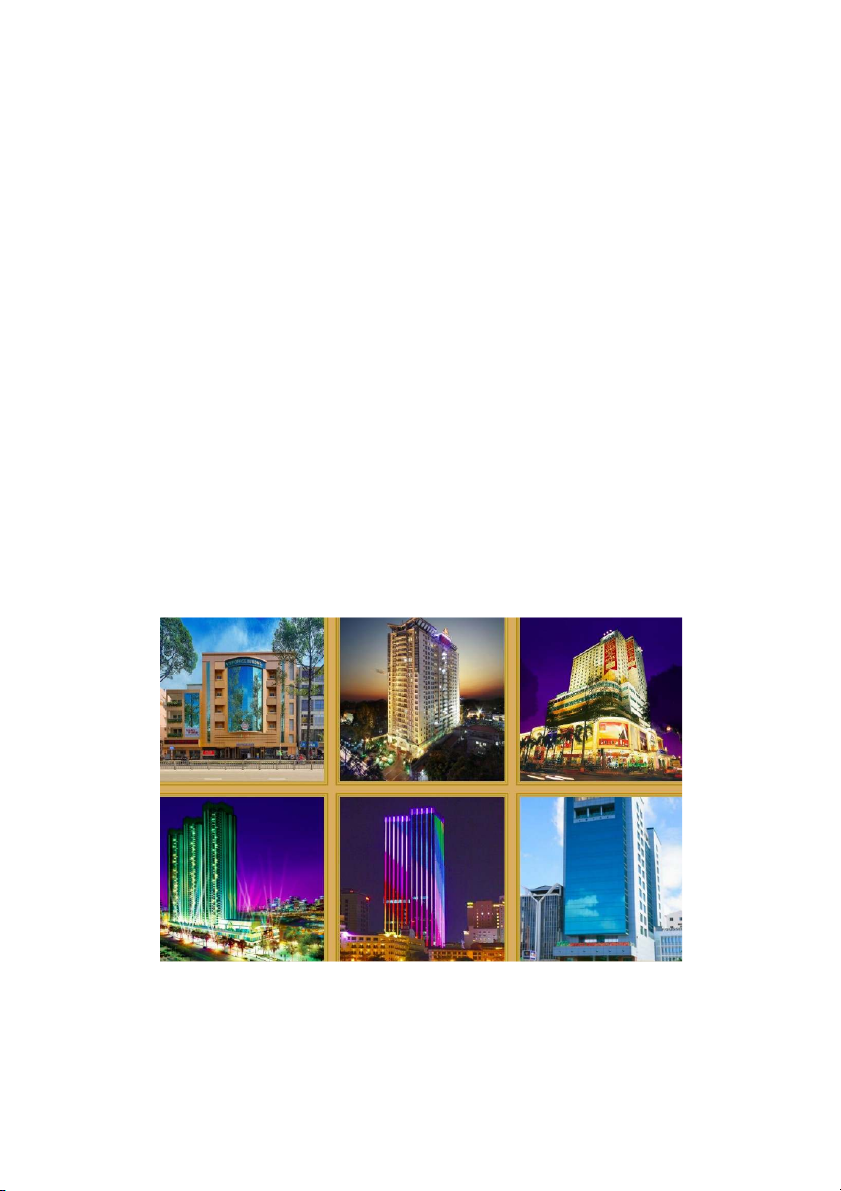

Hiện nay, VTP tập trung phát triển lĩnh vực bất động sản và cho ra đời nhiều loại tiện ích

về nhà ở, thương mại. Trong lĩnh vực bất động sản, VTP Group luôn cho ra đời các dịch vụ tiện

ích và sản phẩm đa dạng như các khách sạn 5 sao, trung tâm hội nghị, thương mại, văn phòng

cho thuê loại A, cao ốc căn hộ dịch vụ, khu dân cư với chất lượng cao...điển hình như tòa nhà

Sherwood Residence tại địa chỉ 127 Pasteur Quận 3 là khu căn hộ dịch vụ duy nhất được Tổng

cục du lịch Việt Nam công nhận đạt chuẩn 5 sao, Khách sạn Thương mại An Đông (Windsor

Plaza Hotel) tại trung tâm China Town Quận 5 - là khách sạn tư nhân đầu tiên được xếp hạng 5

sao ở Việt Nam và được chính phủ chọn làm nơi tổ chức Hội nghị APEC năm 2006, Trung tâm

thương mại và căn hộ dịch vụ The Garden Complex,...

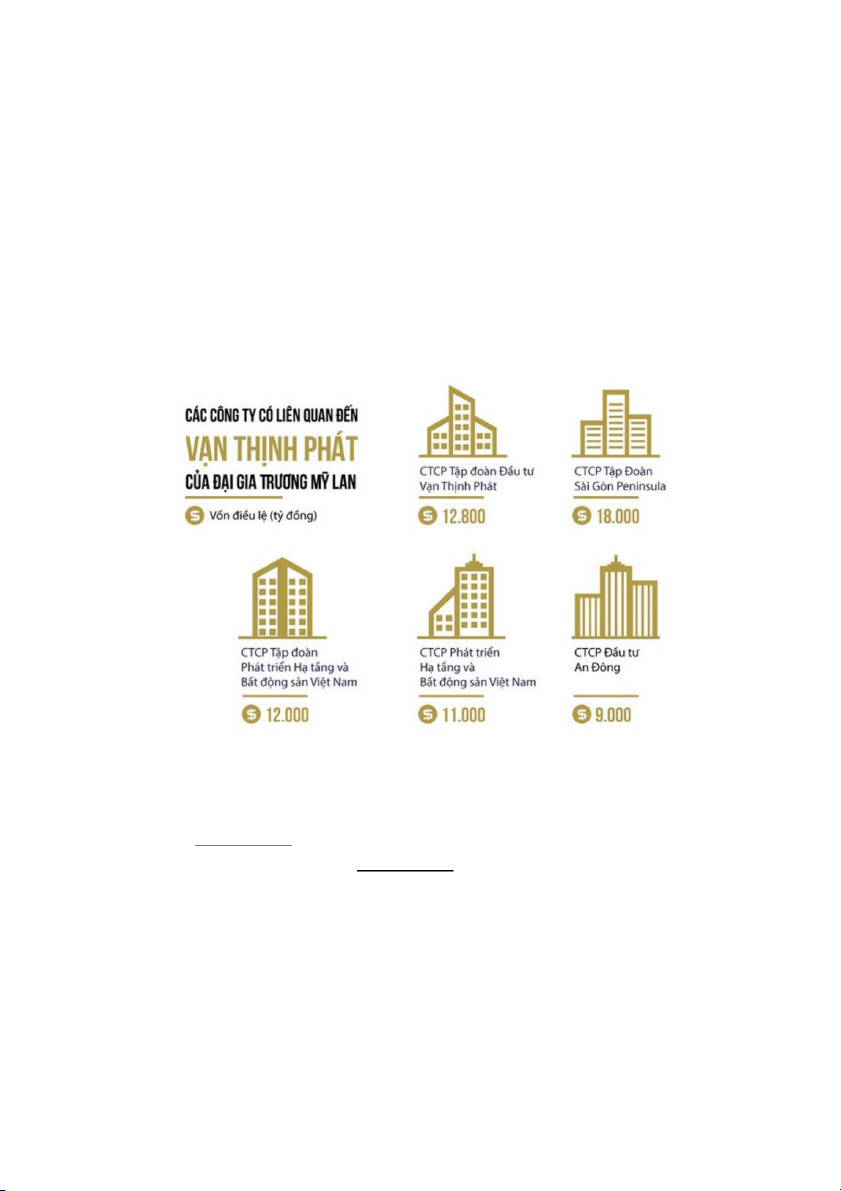

Năm 2007, VTP Group mở rộng kinh doanh thông qua việc tham gia thành lập 2 tập đoàn

có quy mô lớn là Tập đoàn Đầu tư Vạn Thịnh Phát (VTP Investment Group) vốn điều lệ 12.800

tỉ đồng và Tập đoàn Đầu tư An Đông (An Dong Group) vốn điều lệ 9.000 tỉ đồng. Tập đoàn đã

cùng các công ty liên kết như Công ty Cổ phần Đầu tư Times Square VN, Tập đoàn Saigon

Peninsula, và các đối tác trong và ngooài nước khác nhằm tạo ra những sản phẩm đẳng cấp, nâng

cao chất lượng đời sống của người dân, đóng góp vào sự phát triển của thành phố Hồ Chí Minh

nói riêng và cả nước nói chung.

Các bất động sản của Vạn Thịnh Phát đều sở hữu vị trí “Kim Cương” tại trung tâm Sài Gòn. 3

Cuối năm 2019, Tập đoàn Vạn Thịnh Phát đã tăng vốn điều lệ từ 6.000 tỉ đồng lên 13.000

tỉ đồng thông qua việc phát hành cổ phiếu cho các cổ đông trong nước. Cùng với đợt tăng vốn,

tình hình tài chính của Tập đoàn Vạn Thịnh Phát cũng lần đầu được tiết lộ.

Theo đó, quy mô tổng tài sản của công ty mẹ Tập đoàn Vạn Thịnh Phát vào cuối năm 2019

là 15.464 tỉ đồng, được phân bổ vào các khoản đầu tư dài hạn (gần 11.000 tỉ đồng) và các khoản

đầu tư tài chính ngắn hạn khoản 3.320 tỉ đồng. Ngoài số vốn điều lệ mới tăng lên 13.000 tỉ đồng,

Tập đoàn Vạn Thịnh Phát hiện có hơn 2.000 tỉ đồng lợi nhuận giữ lại.

Tổng tài sản của công ty mẹ đạt trên 15.000 tỉ đồng, nhưng trên thực tế tập đoàn này đang sở hữu

nhiều bất động sản và nhiều tài sản khác mà theo đánh giá sơ bộ đến hàng chục nghìn tỉ đồng 2.

Các công ty thành viên: - Công

ty cổ phần Tập đoàn Đầu tư Vạn Thịnh Phát (VTP Investment Group) có vốn điều lệ

12.800 tỷ đồng. Trong đó, Trương Mỹ Lan sở hữu 15% vốn điều lệ tương đương 1920 tỉ

đồng. Công ty cổ phần Tập đoàn Vạn Thịnh Phát sở hữu 41% vốn điều lệ tương đương 5248 tỉ đồng. -

Công ty cổ phần Tập đoàn Sài Gòn Peninsula vốn điều lệ 18.000 tỷ đồng -

Công ty cổ phần Tập đoàn Phát triển Hạ tầng và Bất động sản Việt Nam (VIPD Group)

vốn điều lệ 12.000 tỷ đồng 4 -

Công ty cổ phần Phát triển Hạ tầng và Bất động sản Việt Nam (VIPD) vốn điều lệ 11.000 tỷ đồng -

Công ty cổ phần Đầu tư An Đông vốn điều lệ 9.000 tỷ đồng -

Công ty cổ phần Minerva (thành lập ngày 28/7/2015, có vốn điều lệ 200 tỉ đồng, trụ sở

chính đặt trên đường Nam Kỳ Khởi Nghĩa, quận 1), người đại diện pháp luật ban đầu là

Tổng giám đốc Trương Lập Hưng (sinh năm 1986), cháu bà Trương Mỹ Lan, ngày

11/9/2015, đại diện pháp luật là ông Dương Hoàng Danh (sinh năm 1973) 3.

Các dự án của VTP: -

Tòa nhà Time Square nằm ở 2 mặt tiền đường Đồng Khởi và Nguyễn Huệ do Tập đoàn

Vạn Thịnh Phát trực tiếp đầu tư. Đây là dự án duy nhất của Vạn Thịnh Phát trên phố đi bộ

Nguyễn Huệ (quận 1) với khách sạn 6 sao đầu tiên ở TP.HCM. Tòa nhà đã hoàn thiện và đưa vào khai thác. -

Trung tâm thương mại Union Square ở đầu phố Nguyễn Huệ, giáp 4 mặt tiền đường và

gần kề với Trụ sở Ủy ban nhân dân Thành phố Hồ Chí Minh. Vạn Thịnh Phát đã mua lại

tòa nhà này từ VinGroup (tòa nhà ban đầu có tên là là Vincom Central A) với giá 10000 tỉ đồng vào tháng 6/2013. -

Siêu dự án Saigon Peninsula 6 tỷ USD thuộc phường Phú Thuận, quận 7, Thành phố Hồ

Chí Minh với tổng diện tích 118 ha -

Dự án tháp SJC tại khu tứ giác giới hạn với 4 tuyến đường Lê Lợi – Nam Kỳ Khởi Nghĩa

– Lê Thánh Tôn – Nguyễn Trung Trực, ngay trung tâm Quận 1, Thành phố Hồ Chí Minh -

Thuận Kiều Plaza (tên mới The Garden Mall) ở quận 5, Thành phố Hồ Chí Minh do

Công ty CP đầu tư An Đông - thành viên của Vạn Thịnh Phát mua lại vào năm 2015 -

Dự án "Khu công viên Mũi Đèn Đỏ và nhà ở đô thị", do Vạn Thịnh Phát và hai nhà đầu tư

nước ngoài là Pavilion Group và Genting Group cùng phát triển -

Cao ốc căn hộ dịch vụ cao cấp Sherwood Residence -

Khách sạn Thương mại An Đông -

Khu dân cư Bonville Land -

Khu dân cư cao cấp Sterling Residence -

Khu căn hộ cao cấp Lambert Residence 5

II. PHÂN TÍCH QUẢN TRỊ RỦI RO TẠI TẬP ĐOÀN VẠN THỊNH PHÁT 1.

Vụ việc liên quan tới Tập đoàn Vạn Thịnh Phát

Trong quá khứ, VTP từng liên quan tới 1 số bê bối sau:

Ngày 7/1/2014, tại phiên xét xử Dương Tự Trọng, em trai của Dương Chí Dũng (nguyên

Chủ tịch HĐQT Tổng công ty Hàng Hải Việt Nam - Vinalines, nguyên Cục trưởng Cục Hàng

Hải, Bộ GTVT), Dương Chí Dũng khai nhận 20 tỷ đồng của Tập đoàn Vạn Thịnh Phát

(TP.HCM) hối lộ cho thượng tướng Công an Phạm Quý Ngọ vào năm 2010 để được làm dự án

chuyển đổi công năng Cảng Sài Gòn.

Theo dữ liệu được công bố hồi tháng 5/2016 từ Hiệp hội các nhà báo điều tra quốc tế

(ICIJ), một số nhân vật trong "Hồ sơ Panama” có tên giống với tên lãnh đạo của Tập đoàn Vạn

Thịnh Phát như Truong My Lan và Chu Nap Kee Eric

“Hồ sơ Panama” là vụ rò rỉ tài liệu lớn nhất trong lịch sử thế giới, tiết lộ cách thức những

người giàu có và quyền lực chuyển tiền ra nước ngoài từ năm 1977 cho tới cuối tháng 12/2015.

Theo dữ liệu từ ICIJ, cả hai thể nhân Chu Nap Kee Eric và Truong My Lan đều là người

thụ hưởng (beneficiary) của EurAsia ID Concept Group Limited - công ty có địa chỉ đăng ký tại

"thiên đường thuế" British Virgin Islands và có liên quan tới Multi-Check Limited.

Vào giữa năm 2014, bà Trương Mỹ Lan cùng Trương Lập Hưng, Trương Mễ, Trương Huệ

Nhi, Trương Chí Trung, Ngô Thanh Nhã, Trương Lập Tân, Trương Huệ Vân, Trương Lập Phát

và Lâm Thị Hoà đồng loạt xin thôi quốc tịch Việt Nam sau đó đã rút hồ sơ và được trả hồ sơ vào

tháng 6/2015, lí do là vì nếu khi không còn là công dân Việt Nam thì đồng nghĩa với việc bà Lan

sẽ như một người nước ngoài ở Việt Nam và sẽ phải tuân theo những quy định về sở hữu tài sản bất

động sản Việt Nam dành

cho người nước ngoài người đó (tức là buộc phải từ bỏ số bất động sản hiện có)

Vào tháng 7/2021, Thanh tra Chính phủ ra văn bản chỉ rõ nhiều sai phạm tại dự án dự án

tại số 187A, 187H, 193, 203 Trần Hưng Đạo, phường Cô Giang, quận 1, TP Hồ Chí Minh, do

Công ty Cổ phần tập đoàn Vạn Thịnh Phát làm chủ đầu tư. Họ đề nghị Bộ Tài chính kiểm tra, có

biện pháp để xử lý theo pháp luật. Họ cũng kiến nghị Thủ tướng Chính phủ giao Ngân hàng Nhà

nước Việt Nam chỉ đạo cơ quan Thanh tra, Giám sát ngân hàng thực hiện thanh tra toàn diện hoạt

động cấp tín dụng trong giai đoạn từ năm 2013 đến nay và các khoản vay liên quan đến việc sử 6

dụng Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và tài sản khác gắn liền với đất số

BB971073 ngày 11/9/2010 của 4 cơ sở nhà, đất nói trên

Gần đây VTP bị cáo buộc gian dối trong phát hành và mua bán trái phiếu

Ngày 8/10/2022, bà Trương Mỹ Lan, Chủ tịch HĐQT Công ty cổ phần Tập đoàn Vạn

Thịnh Phát, bị bắt với cáo buộc gian dối trong phát hành và mua bán trái phiếu, chiếm đoạt hàng

nghìn tỷ đồng, xảy ra tại Công ty CP Tập đoàn Đầu tư An Đông và các tổ chức, đơn vị có liên

quan. Cơ quan điều tra cũng khởi tố, bắt tạm giam các bị can: Trương Huệ Vân - tổng giám đốc

Công ty CP Tập đoàn quản lý Bất động sản Windsor; Nguyễn Phương Hồng - trợ lý Công ty cổ

phần Tập đoàn Vạn Thịnh Phát; Hồ Bửu Phương - nguyên chủ tịch hội đồng quản trị Công ty CP

Chứng khoán Tân Việt, nguyên phó tổng giám đốc phụ trách tài chính Công ty CP Tập đoàn Vạn Thịnh Phát. 2.

Phân tích vụ việc công ty An Đông phát hành trái phép trái phiếu doanh nghiệp 2.1

Một số khái niệm:

Trái phiếu doanh nghiệp là gì?

Theo khoản 3 Điều 4 Luật chứng khoán 2019 có quy định:

Trái phiếu là loại chứng khoán xác nhận quyền và lợi ích hợp pháp của người sở hữu đối

với một phần nợ của tổ chức phát hành.

Từ đó, ta hiểu trái phiếu doanh nghiệp là một loại chứng khoán do doanh nghiệp phát hành,

có kỳ hạn trả nợ một năm trở lên để xác nhận nợ với người nắm giữ nó. Nhà đầu tư ở vai trò chủ

nợ, cho doanh nghiệp vay một số vốn đúng bằng số tiền bỏ ra mua trái phiếu. Doanh nghiệp có

trách nhiệm trả lãi định kỳ cho nhà đầu tư theo thỏa thuận và hoàn toàn bộ số vốn khi đến ngày đáo hạn

Quy định về phát hành trái phiếu doanh nghiệp

Theo quy định của pháp luật, những doanh nghiệp được phép phát hành trái phiếu bao

gồm: công ty cổ phần và công ty trách nhiệm hữu hạn có giấy chứng nhận đăng ký kinh doanh

hoặc những giấy tờ tương tự tại cơ quan tổ chức có thẩm quyền tại Việt Nam.

Để phát hành trái phiếu các doanh nghiệp cần đáp ứng các điều kiện được cụ thể tại khoản

3 Điều 15 Luật chứng khoán 2019 như sau:

Điều kiện chào bán trái phiếu ra công chúng bao gồm: 7

a. Doanh nghiệp có mức vốn điều lệ đã góp tại thời điểm đăng ký chào bán từ 30 tỷ đồng

trở lên tính theo giá trị ghi trên sổ kế toán;

b. Hoạt động kinh doanh của năm liền trước năm đăng ký chào bán phải có lãi, đồng thời

không có lỗ lũy kế tính đến năm đăng ký chào bán; không có các khoản nợ phải trả quá hạn trên 01 năm;

c. Có phương án phát hành, phương án sử dụng và trả nợ vốn thu được từ đợt chào bán

hoặc được Đại hội đồng cổ đông hoặc Hội đồng quản trị hoặc Hội đồng thành viên hoặc chủ sở

hữu công ty thông qua;

d. Có căm kết thực hiện nghĩa vụ của tổ chức phát hành đối với nhà đầu tư về điều kiện

phát hành, thanh toán, bảo đảm quyền và lợi ích hợp pháp của nhà đầu tư và các điều kiện khác;

đ. Có công ty chứng khoán tư vấn hồ sơ đăng ký chào bán trái phiếu ra công chúng, trừ

trường hợp tổ chức phát hành là công ty chứng khoán;

e. Đáp ứng quy định tại điểm e khoản 1 Điều này;

g. Có kết quả xếp hạng tín nhiệm đối với tổ chức phát hành trái phiếu theo quy định của

Chính phủ về các trường hợp phải xếp hạng tín nhiệm và thời điểm áp dụng;

h. Tổ chức phát hành phải mở tài khoản phong tỏa nhận tiền mua trái phiếu của đợt chào bán;

i. Tổ chức phát hành có cam kết và phải thực hiện niêm yết trái phiếu trên hệ thống giao

dịch chứng khoán sau khi kết thúc đợt chào bán.

Như vậy, để doanh nghiệp phát hành trái phiếu cần đảm bảo đáp ứng đủ điều kiện và thuộc

trường hợp được phát hành trái phiếu theo luật định. 2.2

Tóm tắt vụ việc công ty An Đông phát hành trái phép trái phiếu doanh nghiệp:

Công ty cổ phần Đầu tư An Đông hoạt động trong lĩnh vực bất động sản, là công ty thành

viên thuộc Tập đoàn Vạn Thịnh Phát, (cụ thể năm 2007, VTP Group mở rộng kinh doanh thông

qua việc tham gia thành lập 2 tập đoàn có quy mô lớn là Tập đoàn Đầu tư Vạn Thịnh Phát (VTP

Investment Group) vốn điều lệ 12.800 tỉ đồng và Tập đoàn Đầu tư An Đông (An Dong Corp)

vốn điều lệ 9.000 tỉ đồng), trụ sở tại 51-53A An Dương Vương - phường 8, quận 5, TP. HCM,

giấy phép kinh doanh được cấp vào ngày 20/4/2007, tên giao dịch là "An Dong CORP". Công ty 8

có 2 chi nhánh là Chi nhánh Công ty Cổ phần Tập đoàn Đầu tư An Đông - Khách sạn Thương

mại An Đông và Chi nhánh Công ty Cổ phần Tập đoàn Đầu tư An Đông - The Garden Complex.

Về đội ngũ lãnh đạo tính đến ngày 11/4/2019, bà Ngô Thanh Nhã, Tổng Giám đốc Tập

đoàn Vạn Thịnh Phát là Chủ tịch HĐQT An Đông; bà Trương Huệ Vân, Thành viên HĐQT Tập

đoàn Vạn Thịnh Phát cũng là Thành viên HĐQT An Đông.

Riêng ông Kwok Hakman Oliver (quốc tịch Australia), Giám đốc, Tổng Giám đốc kiêm người

đại diện theo pháp luật của An Đông còn là Thành viên HĐQT CTCP Thiết kế và Trang trí nội thất NoRah

Đây là doanh nghiệp liên quan đến vụ việc bà Trương Mỹ Lan - Chủ tịch Công ty CP Tập

đoàn Vạn Thịnh Phát (VTP Group). Bà Lan bị bắt với cáo buộc gian dối trong phát hành và mua bán trái phiếu.

Gần đây, An Đông đã phát hành trái phép 3 lô trái phiếu với tổng giá trị gần 25.000 tỉ đồng.

Các lô trái phiếu có kỳ hạn 5 năm, trong đó 2 lô được phát hành vào tháng 9/2018 và 1 lô phát

hành vào tháng 1/2019. Ngày đáo hạn của 3 lô trái phiếu này là vào ngày 10.9.2023 và 22.1.2024. Cụ thể:

Lô trái phiếu ADC-2018.09 huy động 11.969 tỷ đồng và lô ADC-2018.09.1 huy động 3.000 tỷ đồng.

Đến tháng 1/2019, An Đông phát hành một lô trái phiếu có mã ADC-2019.01 trị giá 10.000

tỉ đồng và đáo hạn vào ngày 22/1/2024.

Giai đoạn tháng 1/2019-6/2020, An Đông đã chi tổng cộng hơn 2.850 tỷ đồng cho các lô trái phiếu này.

Kỳ hạn trả lãi 6 tháng một lần áp dụng với 2 lô trái phiếu ADC-2018.09 và ADC-2019.01.

Lô trái phiếu ADC-2018.09.1 được trả lãi định kỳ 3 tháng một lần

Hiện nay, công ty này đến ngày đáo hạn trái phiếu nhưng không thể thanh toán gốc cho nhà

đầu tư và đã bị khởi tố vào ngày 7 tháng 10 năm 2022. 2.3

Vi phạm của công ty An Đông

Vi phạm công bố thông tin

Theo quy định tại Mục 4, Chương II (Nghị định 153/2020/NĐ-CP) đối với chào bán TPDN

tại thị trường trong nước và Mục II, Chương III đối với chào bán TPDN ra thị trường quốc tế:

DN phát hành trái phiếu có trách nhiệm thực hiện công bố thông tin đầy đủ, kịp thời cho nhà đầu

tư đồng thời gửi nội dung công bố thông tin cho Sở giao dịch chứng khoán…. Theo đó, các 9

thông tin phải rõ ràng theo quy định pháp luật và và công bố thông tin trên chuyên trang thông

tin về TPDN. Tuy nhiên, nhằm mục đích tạo lòng tin đối với nhà đầu tư, DN phát hành trái phiếu

cố tình công bố thông tin sai sự thật, che giấu thông tin khi phát hành trái phiếu riêng lẻ tiềm ẩn

một số rủi ro cho nhà đầu tư, thị trường TPDN.

Dấu hiệu gian dối thể hiện ở việc đề án kinh doanh không chính xác, các thông tin, cam kết

đưa ra chỉ là hứa hẹn và không có. Ngay từ đầu, phía Doanh nghiệp tự dựng hồ sơ lên để hợp

thức hóa việc huy động vốn, tạo lòng tin cho người mua. Bằng mọi cách, thủ đoạn rất tinh vi,

xảo quyệt đế khiến cho nhà đầu tư tin tưởng và mua trái phiếu. Cụ thể:

Năm 2018, lợi nhuận sau thuế của doanh nghiệp chỉ vỏn vẹn 155 tỷ đồng; năm 2019, con

số này chỉ còn 37 tỷ đồng và đến sáu tháng đầu năm 2020, doanh nghiệp thua lỗ gần 23 tỷ

đồng. Vốn chủ sở hữu của doanh nghiệp trong năm 2018 là 9.474 tỷ đồng, đến giữa năm

2020, giảm nhẹ còn 9.110 tỷ đồng. Theo đó, hệ số nợ/vốn chủ sở hữu doanh nghiệp năm

2018 là 2.81 thì đến ngày 30/6/2020 đã là 4.05.

Chỉ số ROE (Return on common equyty - tỷ số lợi nhuận ròng trên vốn chủ sở hữu, là tỷ số

quan trọng nhất đối với các cổ đông, đo lường khả năng sinh lợi trên mỗi đồng vốn của cổ

đông thường) vì vậy cũng từ 1,64% năm 2018, xuống mức âm 0,25% giữa năm 2020

Những thông tin trên cho thấy tình hình làm ăn ngày càng đi xuống của Công ty An Đông

Chào bán TPDN, kinh doanh dịch vụ tư vấn phát hành trái phiếu khi chưa được cơ

quan thẩm quyền chấp thuận, cấp phép.

Theo quy định, DN chào bán trái phiếu riêng lẻ tại thị trường trong nước cũng như chào

bán trái phiếu ra thị trường quốc tế phải nộp hồ sơ đăng ký UBCKNN và phải được chấp thuận bằng văn bản.

Đối với tổ chức kinh doanh dịch vụ tư vấn phát hành trái phiếu phải là công ty chứng

khoán được phép cung cấp dịch vụ tư vấn hồ sơ chào bán chứng khoán theo quy định của pháp

luật chứng khoán. (khoản 4, Điều 14, Nghị định 153/2020/NĐ-CP).

Tuy nhiên, do nhu cầu phát hành trái phiếu của DN tăng cao đã xuất hiện trường hợp kinh

doanh dịch vụ tư vấn phát hành trái phiếu khi chưa được cơ quan thẩm quyền cấp phép

“Lách” luật phát hành trái phiếu doanh nghiệp

Theo quy định về điều kiện phát hành trái phiếu riêng lẻ, DN phát hành phải đáp ứng đầy

đủ các điều kiện như: Thanh toán đủ cả gốc và lãi của trái phiếu đã phát hành hoặc thanh toán đủ

các khoản nợ đến hạn trong 03 năm liên tiếp trước đợt phát hành trái phiếu (nếu có); trừ trường 10

hợp chào bán trái phiếu cho chủ nợ là tổ chức tài chính được lựa chọn; Đáp ứng các tỷ lệ an toàn

tài chính, tỷ lệ bảo đảm an toàn trong hoạt động theo quy định của pháp luật chuyên ngành; Có

phương án phát hành trái phiếu được phê duyệt và chấp thuận theo quy định; Có báo cáo tài

chính năm trước liền kề của năm phát hành được kiểm toán bởi tổ chức kiểm toán đủ điều kiện

theo quy định; chỉ phát hành cho nhà đầu tư chứng khoán chuyên nghiệp theo quy định của pháp luật chứng khoán…

Việc xác nhận nhà đầu tư chứng khoán chuyên nghiệp là yêu cầu bắt buộc với các giao

dịch mua TPDN và có hiệu lực trong vòng 1 năm kể từ thời điểm được xác nhận. Tuy nhiên trên

thực tế DN “lách luật” để trở thành nhà đầu tư chuyên nghiệp nhằm tham gia mua TPDN riêng

lẻ. Một số đơn vị đã có động thái để “hỗ trợ” nhà đầu tư không đủ tiêu chuẩn.

Đáng lưu ý DN bất động sản, phát hành TPDN với lãi suất cao. Chất lượng tài sản bảo đảm

của trái phiếu hạn chế (chủ yếu là dự án đầu tư, tài sản hình thành trong tương lai hoặc cổ phiếu

của DN bất động sản). Việc này dẫn đến những rủi ro nhất định cho nhà đầu tư nếu DN phát

hành trái phiếu gặp vấn đề về “sức khỏe”.

Lừa đảo, chiếm đoạt tài sản

Dấu hiệu chứng minh về hành vi lừa đảo chiếm đoạt tài sản đó là phía Doanh nghiệp sau

khi chiếm đoạt được tiền thì sử dụng vào mục đích khác như trả nợ hoặc sử dụng trái phiếu với

mục đích ban đầu dẫn đến việc nợ, mất khả năng thanh toán, gây thất thoát, thiệt hại cho nhà đầu

tư. Rất nhiều Doanh nghiệp với suy nghĩ rằng, tiền đã vào tài khoản công ty thì việc làm gì, như

thế nào là quyền của họ, miễn là họ trả nợ như đã cam kết dẫn đến tình trạng lợi dụng phát hành

trái phiếu để lừa đảo, chiếm đoạt tài sản 3.

Phân tích các loại rủi ro liên quan tới vụ việc công ty An Đông phát hành trái phép TPDN 3.1

Rủi ro cho những nhà đầu tư mua trái phiếu của An Đông

Chuyên gia tài chính, TS Đinh Thế Hiển phân tích: Hiện nay những người gửi tiền tiết

kiệm vào ngân hàng vẫn an toàn. Riêng về trái phiếu doanh nghiệp, những công ty đại chúng, đã

niêm yết trên sàn chứng khoán thường chỉ phát hành trái phiếu có lãi suất dao động từ 8 -

9%/năm thì cũng khá an toàn. Còn những công ty không đại chúng đẩy lãi suất lên cao hơn, từ

12 - 15%/năm thì rủi ro cao hơn. Nhà đầu tư chọn mua trái phiếu để hưởng lãi suất cao cũng phải

chịu rủi ro cao hơn gửi tiết kiệm. Đó là nguyên tắc thị trường. 11

Đối với các Nhà đầu tư trái phiếu (trái chủ) thường sẽ phải chịu 4 loại rủi ro sau:

Rủi ro tín dụng: Đây là rủi ro chính của nhà đầu tư trái phiếu (trái chủ). Rủi ro tín dụng là

việc Tổ chức phát hành không trả được lãi, gốc trái phiếu đúng hạn như đã công bố. Việc thu hồi

giá trị đầu tư của trái chủ phụ thuộc vào kết quả xử lý tài sản đảm bảo (nếu có) và quyết định của

cơ quan có thẩm quyền. Trái chủ có thể không thu hồi được toàn bộ (hoặc một phần) giá trị đầu tư của mình

Rủi ro thanh khoản: là việc Trái chủ không thể bán được trái phiếu để chuyển thành tiền

mặt ngay lập tức ở mức giá mà nhà đầu tư mong muốn. Rủi ro này cũng bao gồm việc trái phiếu

có thể được giao dịch với giá thấp hơn giá trị đầu tư ban đầu, phụ thuộc vào nhu cầu thị trường,

do nhiều yếu tố tác động như biến động lãi suất, kết quả hoạt động của Tổ chức phát hành…

Rủi ro lãi suất: khi lãi suất giảm, các nhà đầu tư cố gắng nắm bắt hoặc khóa lợi suất cao

nhất trong thời gian lâu nhất có thể. Họ sẽ thu lãi từ trái phiếu trả lãi suất cao hơn so với giá thị

trường bấy giờ. Sự gia tăng nhu cầu dẫn đến việc tăng giá trái phiếu. Ngược lại, khi mức lãi suất

hiện hành tăng lên, các nhà đầu tư đương nhiên sẽ từ bỏ những trái phiếu trả lãi suất thấp. Điều

này sẽ làm cho giá trái phiếu giảm xuống

Rủi ro lạm phát: Khi chi phí sinh hoạt và lạm phát gia tăng với tốc độ nhanh hơn so với

tốc độ của lãi suất đầu tư trái phiếu, khi đó, sức mua của các nhà đầu tư sẽ giảm và thậm chí có

thể thu về mức lợi suất âm. Cụ thể, giả sử một nhà đầu tư trái phiếu có khả năng thu được mức

lãi suất 2%, nếu lạm phát tăng lên đến 4% sau khi họ đầu tư, thì lợi suất của nhà đầu tư thực tế chỉ còn là -2%

Đối với các trái chủ của An Đông sẽ phải chịu 2 loại rủi ro:

Rủi ro tín dụng: đây là một doanh nghiệp khá lớn nằm trong hệ sinh thái của Vạn Thịnh

Phát nhưng không phải là công ty đại chúng, không niêm yết nên rủi ro khá cao. Sau khi ban

lãnh đạo bị bắt tạm giam, trường hợp công ty phá sản thì các trái chủ sẽ là đối tượng sau cùng

được nhận lại số tiền còn lại sau khi đã xử lý nợ theo trình tự ưu tiên như nợ ngân hàng, công

nhân viên, nhà nước. Do đó, nếu như tài sản của An Đông vẫn còn để trả nợ thì khả năng trái chủ

vẫn mất từ 10 - 50% số tiền đã mua trái phiếu.

Một số chuyên gia tài chính dự báo, các trái chủ của An Đông có khả năng khó thu hồi lại

vốn sau khi ban lãnh đạo công ty này đã bị bắt tạm giam. Vì hiện công ty như "rắn không đầu"

nên cũng khó thu xếp đủ tài chính để hoàn trả vốn cho khách hàng đã mua trái phiếu. Đồng thời,

các lô trái phiếu đã phát hành của An Đông đến cuối năm 2023 và đầu năm 2024 mới đến kỳ tất

toán nên phải tiếp tục chờ. 12

Rủi ro thanh khoản: Do ban lãnh đạo công ty này đã bị bắt tạm giam nên lô trái phiếu này

đang bị tạm dừng giao dịch để điều tra, các nhà đầu tư tiếp tục chờ đợi vào phán quyết cuối cùng

của các cơ quan chức năng.

Trên thị trường, không chỉ những khách hàng mua trái phiếu của An Đông đang đứng ngồi

không yên. Hàng loạt trái chủ của Tân Hoàng Minh đã gần 7 tháng trôi qua đến nay nhưng vẫn

chưa thể nhận lại được tiền của mình. Mặc dù Ủy ban Chứng khoán Nhà nước đã tuyên bố hủy

các đợt phát hành trái phiếu trước đó của Tân Hoàng .

Minh Kết quả điều tra đã xác định Tân

Hoàng Minh đã chiếm đoạt hơn 8.000 tỉ đồng của các nhà đầu tư. Doanh nghiệp này đã nhiều lần

đưa ra lời hứa sẽ xử lý các tài sản hiện có để trả lại tiền cho nhà đầu tư. Nhưng cho đến nay, Tân

Hoàng Minh vẫn không thể cung cấp thông tin về lộ trình trả tiền cho nhà đầu tư.

Lượng trái phiếu do nhóm VTP phát hành có thể lên tới ~30.000 tỷ đồng (thậm chí cao

hơn), cao gấp nhiều lần nhóm Tân Hoàng Minh (~10.000 tỷ) và hiện tại vẫn chưa xử lý xong.

Theo nhiều nguồn tin, hiện các TPDN do TVSI phân phối đang tạm dừng việc tất toán trước hạn

và phải cân đối nguồn tiền để hoàn trả NĐT.

Áp lực sẽ là rất lớn cho NHNN, UBCK và cơ quan Cảnh sát để đảm bảo quyền lợi cho Nhà

đầu tư. Bởi VTP không chỉ là ông trùm Trái phiếu, mà còn là ông trùm trong ngành Bất động

sản. Tiếp sau cổ phiếu, Bất động sản có thể sẽ rơi vào tình trạng mất giá, mất thanh khoản đã

được dự báo từ trước. Sự sụp đổ của VTP có thể là quân domino tiếp theo kéo nền Kinh tế tới

khủng hoảng khi toàn bộ thị trường Cổ phiếu, Trái phiếu, BĐS đều đổ vỡ? (như Đại khủng

hoảng Great Depression 1929). 13

Theo một số chuyên gia tài chính dự báo, những người mua trái phiếu công ty An Đông có

khả năng KHÓ THU HỒI VỐN. Trong trường hợp công ty tuyên bố phá sản thì sau khi xử lý nợ

theo trình tự ưu tiên thì khả năng nhà đầu tư sẽ mất từ 10 -50% số tiền đầu tư.

Trong trường hợp công ty không tuyên bố phá sản, đến kỳ hạn thanh toán trái phiếu mà

doanh nghiệp bị mất khả năng thanh toán, trái chủ có thể chọn phương án thỏa thuận hoặc nộp

đơn kiện yêu cầu tuyên bố phá sản ra tòa án. Khi đó mọi trình tự sẽ theo quyết định của tòa và

nếu tuyên bố công ty An Đông phá sản thì cũng sẽ theo các thủ tục quy định.

Trong trường hợp công ty không có khả năng thanh toán nhưng không tuyên bố phả sản thì

nhà đầu tư có thể nộp đơn yêu cầu công ty tuyên bố phá sản ra tòa án. 3.2

Rủi ro đối vs công ty An Đông

Rủi ro về tài chính: Tập đoàn An Đông đang đối mặt với rủi ro về tài chính do lượng nợ

vay cao và chi phí vay tang. Ngoài ra, việc tập đoàn phát hành nhiều trái phiếu với mức lãi suất

cao cũng gây áp lực lớn đối với khả năng thanh toán nợ của công ty. Năm 2020, công ty đã phải

đối mặt với tác động của đại dịch COVID-19, khiến nhiều hoạt động kinh doanh bị gián đoạn và

giảm sút. Việc này đã làm gia tăng rủi ro trái phiếu của công ty. Trong khoảng đầu năm 2020,

theo văn bản gửi Sở Giao dịch Chứng khoán Hà Nội (HXN), doanh nghiệp cho biết đã thanh

toán gần 1.500 tỷ đồng tiền lãi cho nhà đầu tư trong năm 2019. Nửa đầu năm 2020, doanh nghiệp

cũng đã trả gần 1.400 tỷ đồng tiền lãi.

Rủi ro về thị trường: Công ty đang hoạt động trong lĩnh vữ bất động sản, một lĩnh vực có

tính biến động cao. Bất động sản phụ thuộc vào nhiều yếu tố như thị trường, kinh tế, chính sách

pháp luật và sức mua của khách hàng. Nếu có sự thay đổi xấu trong một hoặc nhiều yếu tố này,

sẽ gây rủi ro cho hoạt động kinh doanh của Tập đoàn An Đông. Năm 2019, Trong kế hoạch vay

vốn của mình, công ty đã phát hành trái phiếu với tổng giá trị lên đến 1,5 nghìn tỷ đồng với mục

đích vay vốn để đầu tư vào các dự án phát triển bất động sản và nâng cao năng lực sản xuất kinh

doanh của công ty. Tuy nhiên, giá trị thị trường của công ty đã giảm sút và xuất hiện nhiều rủi ro

trong hoạt động kinh doanh, khiến các trái phiếu này không nhận được sự quan tâm của các nhà đầu tư.

Rủi ro về quản lý: Quản lý kinh doanh của công ty có thể gặp phải các rủi ro như thiếu khả

năng quản lý rủi ro, đánh giá sai rủi ro và không đưa ra được các biện pháp hợp lý để giảm thiểu

rủi ro. Năm 2018, lợi nhuận sau thuế của doanh nghiệp chỉ vỏn vẹn 155 tỷ đồng; năm 2019, con

số này chỉ còn 37 tỷ đồng và đến sáu tháng đầu năm 2020, doanh nghiệp thua lỗ gần 23 tỷ đồng.

Vốn chủ sở hữu của doanh nghiệp trong năm 2020 bị giảm xuống còn 9.110 tỷ đồng. Theo đó, hệ 14

số nợ/ vốn chủ sở hữu doanh nghiệp tính từ năm 2018 là 2.81 tới thời điểm 30/06/2020 đã đạt

đến 4.05. Chỉ số ROE vì vậy cũng từ 1.64% (năm 2018) xuống mức âm 0.25% giữa năm 2020.

Rủi ro về tiếp cận nguồn vốn: Để phát triển hoạt động kinh doanh, Tập đoàn An Đông cần

tiếp cận nguồn vốn ngoài. Tuy nhiên, nếu công ty không thể tiếp cân được nguồn vốn đủ lớn

hoặc không phù hợp, sẽ gây khó khăn cho hoạt động kinh doanh.Trong năm 2020, Tập đoàn An

Đông đã phát hành thêm các trái phiếu để đáp ứng nhu cầu vốn đầu tư cho các dự án bất động

sản đang triển khai. Tuy nhiên, giá trị thị trường của công ty vẫn chịu tác động bởi tình hình kinh

tế và dịch bệnh, khiến các nhà đầu tư vẫn còn lo ngại về rủi ro trái phiếu của công ty. 3.3

Rủi ro đối vs hệ thống tài chính:

Thực tế cho thấy chỉ số vn index cuối tháng 10 năm 2022 đã giảm xuống dưới 1.000 điểm

giảm hơn 30% so với đầu năm đến nay ảnh hưởng tiêu cực đến thị trường chứng khoán trái phiếu

doanh nghiệp và niềm tin của nhà đầu tư đã rõ ràng tình hình mất thanh khoản không thanh toán

nợ đang ngày một lan rộng có dấu hiệu nghiêm trọng hơn sau vụ việc liên quan đến Tân Hoàng

Minh, Vạn Thịnh Phát và công ty An Đông

Việc nhà đầu tư cá nhân đang mất dần niềm tin với thị trường vốn đang dẫn đến khủng

hoảng về thanh khoản nguy cơ đổ vỡ thị trường tài chính nếu không được nhìn nhận và giải

quyết một cách kịp thời thì nó sẽ tác động theo hướng Domino truyền hệ thống ngân hàng rồi

đến nền kinh tế thực hậu quả nó để lại sẽ là đình trệ sản xuất kinh doanh đóng cửa doanh nghiệp

và tệ hơn nữa là sa thải hàng loạt lao động bài toán cấp bách đặt ra với các doanh nghiệp phát

hành trái phiếu là trấn an nỗi lo lắng và khôi phục niềm tin từ công chúng đầu tư

Tác động lên thị trường trái phiếu trong nước thường sẽ phải chịu 4 loại rủi ro sau:

Rủi ro thanh khoản: Có thể làm giảm thanh khoản của các trái phiếu khác trong thị

trường, dẫn đến tình trạng khó bán, giảm giá trái phiếu và làm tăng rủi ro thanh khoản cho các nhà đầu tư.

Rủi ro tín dụng: Dẫn đến việc các nhà đầu tư bán trái phiếu của công ty đó để giảm thiểu

rủi ro, dẫn đến tình trạng giảm giá trái phiếu của công ty đó và làm tăng rủi ro tín dụng cho các

nhà đầu tư sở hữu trái phiếu đó.

Rủi ro thị trường: Làm giảm niềm tin của các nhà đầu tư vào thị trường trái phiếu Việt

Nam nói chung, dẫn đến sự giảm giá trên các cổ phiếu và tài sản khác, làm tăng rủi ro thị trường

trong thị trường tài chính Việt Nam. 15

Rủi ro hệ thống: Làm giảm niềm tin của các nhà đầu tư vào thị trường trái phiếu Việt Nam

nói chung, dẫn đến sự giảm thiểu vốn đầu tư vào thị trường, làm giảm thanh khoản và làm tăng

rủi ro hệ thống trong thị trường tài chính Việt Nam

Thông tin từ bộ Tài chính, Trường hợp khó khăn về tình hình tài chính doanh nghiệp phải

chủ động xây dựng phương án trả nợ và làm việc thống nhất với các nhà đầu tư như cơ cấu lại nợ

đàm phán hoán đổi trái phiếu xử lý tài sản đảm bảo thỏa thuận thanh toán gốc lại trái phiếu bằng

tài sản khác của doanh nghiệp, trường hợp không thỏa thuận được sẽ xử lý theo quyết định của

tòa án các tổ chức tư vấn, đại lý phát hành, đại lý lưu ký chuyển nhượng trái phiếu và các tổ chức

cung cấp dịch vụ khác có trách nhiệm phối hợp với doanh nghiệp phát hành và nhà đầu tư để

đảm bảo các nghĩa vụ đã ký kết cũng như đảm bảo uy tín khi cung cấp dịch vụ trên thị trường.

Như vậy có thể hiểu theo bộ tài chính với trái phiếu nhà đầu tư phải tự đánh giá mức độ rủi ro

khi đầu tư còn doanh nghiệp phát hành tự cân đối đồng tiền để trả nợ.

Nêu quan điểm về thị trường trái phiếu doanh nghiệp hiện nay một số chuyên gia cho rằng

vấn đề của trái phiếu doanh nghiệp trách nhiệm thuộc về Bộ tài chính, Bộ tài chính không thể

chối bỏ trách nhiệm cho ai. Chuyên gia kinh tế tiến sĩ Vũ Đình Ánh nhấn mạnh “trước đây là

nghị định số 153/2-2020 trên NDCP của Chính phủ quy định về việc chào bán giao dịch trái

phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp thị

trường quốc tế hiện nay đã sửa bằng nghị định 65. Tôi khẳng định trách nhiệm về thị trường trái

phiếu doanh nghiệp Chắc chắn là của Bộ Tài chính Bộ tài chính không thể chối bỏ hay đổ cho ai

về câu chuyện của thị trường này”, bàn luận thêm ông ấy cho rằng thị trường trái phiếu doanh

nghiệp tại Việt Nam không Theo thông lệ quốc tế khi chúng ta bắt các nhà phát hành trái phiếu

doanh nghiệp tuân thủ việc sử dụng trái phiếu đúng mục đích trong khi bản chất của trái phiếu

doanh nghiệp là công cụ tài chính doanh nghiệp vay về để sử dụng việc gì là việc của doanh

nghiệp, vấn đề là doanh nghiệp đó có đủ tiền lực tài chính tổng thể để thanh toán cho các khoản

nợ này hay không. Tiến sĩ Vũ Đình Ánh đặt vấn đề và cho rằng việc đánh giá tiềm lực của doanh

nghiệp để doanh nghiệp đưa trái phiếu ra thị trường ai sẽ chịu trách nhiệm vấn đề này nằm ở việc

xếp hạng tín nhiệm kinh ngạc về sự vô tổ chức của thị trường trái phiếu. Phó giáo sư tiến sĩ

Nguyễn Đức Thành Trung tâm Nghiên cứu Kinh tế và chiến lược Việt Nam cho rằng Sự lộn xộn

nằm ở chỗ không biết cách nào để cho các đối tượng liên quan nắm được dữ liệu của những

người gửi tiền để chèo kéo khách hàng người rút tiền tiết kiệm để mua trái phiếu doanh nghiệp

hay nói cách khác hạ tầng về thông tin trong thông tin cá nhân có vấn đề và ngân hàng cùng với

phía sau là doanh nghiệp phát hành trái phiếu không theo nguyên tắc nào cả, ông Nguyễn Đức

Thành nhận định “các điều kiện quy định của Bộ Tài chính và ngân hàng nhà nước còn khá mơ

hồ để cho những doanh nghiệp đó tiếp cận với khách hàng để khách hàng chuyển tiết kiệm sang 16

Bên cạnh những dấu hiệu lừa đảo từ công ty An Đông khi phát hành trái phép TPDN để

chiếm đoạt tài sản của nhà đầu tư như đã phân tích ở trên thì 1 trong những nguyên nhân chính

để xảy ra vụ việc này chính từ nhận thức của nhà đầu tư còn hạn chế, đặc biệt là các nhà đầu tư

cá nhân, mặc dù đã được thông tin, tuyên truyền, cảnh báo nhiều lần nhưng vẫn đầu tư theo tâm

lý đám đông, chưa có kinh nghiệm phân tích, khả năng quản lý tài chính, đầu tư; tính tuân thủ và

đạo đức nghề nghiệp của một số tổ chức cung cấp dịch vụ chưa cao.

Ngoài ra, Theo phản ánh của một số nhà đầu tư cá nhân mua trái phiếu doanh nghiệp thông

qua kênh phân phối là ngân hàng, họ không được tiếp cận với đầy đủ thông tin về doanh nghiệp

khi mua trái phiếu, thậm chí còn có những trường hợp nhầm lẫn với hình thức gửi tiết kiệm

thông thường thay vì cung cấp thông tin đầy đủ, có trường hợp nhân viên nhà băng chỉ dùng lãi

suất uy tín ngân hàng để chào bán tới khách mà không có bất kỳ chi tiết về loại trái phiếu doanh

nghiệp về trách nhiệm và cam kết của các tổ chức cung cấp dịch vụ 5. Cách xử lý: 5.1

Cách thu hồi tiền mua trái phiếu Vạn Thịnh Phát hợp pháp đối vs người mua trái phiếu

Theo quy định tại khoản 3 Điều 28 Luật chứng khoán 2019, tổ chức phát hành phải thực hiện công việc sau:

Trong thời hạn 07 ngày làm việc kể từ ngày đợt chào bán trái phiếu ra công chúng bị hủy

bỏ, công bố việc hủy bỏ chào bán trái phiếu ra công chúng theo phương thức quy định tại

khoản 3 Điều 25 Luật Chứng khoán 2019 và thu hồi trái phiếu đã phát hành;

Hoàn trả tiền cho nhà đầu tư trong thời hạn 15 ngày kể từ ngày đợt chào bán bị hủy bỏ. Hết

thời hạn này, tổ chức phát hành phải bồi thường thiệt hại cho nhà đầu tư theo các điều

khoản đã cam kết với nhà đầu tư.

Trong trường hợp công ty Vạn Thịnh Phát hủy bỏ bán trái phiếu thì nhà đầu tư sẽ được tổ

chức phát hành trái phiếu hoàn trả tiền trong thời hạn 15 ngày. Nếu quá thời hạn thì nhà đầu tư sẽ

được bồi thường thiệt hại theo các điều khoản đã cam kết.

Như vậy, các cá nhân, tổ chức (hay còn gọi là trái chủ) là nạn nhân của việc lừa đảo chiếm

đoạt tài sản trong vụ công ty Vạn Thịnh Phát có quyền yêu cầu trong đơn tố cáo hoặc trong quá

trình tố tụng hình sự để có thể được bồi thường lại tài sản do hành vi lừa đảo chiểm đoạt tài sản

của người khác đã gây ra theo quy định tại khoản 1 Điều 9 và khoản 2 Điều 10 của Luật tố cáo 2018. 18

Ngoài ra, ban lãnh đạo của Vạn Thịnh Phát bị bắt tạm giam, nhà đầu tư có quyền yêu cầu

tòa án mở thủ tục phá sản công ty Vạn Thịnh Phát căn cứ theo quy định tại khoản 1 Điều 5 Luật

phá sản 2014. Tuy nhiên, trường hợp này chỉ áp dụng khi nhà đầu tư không có bảo đảm hoặc chỉ

được bảo đảm một phần. Sau khi được tòa án chấp nhận yêu cầu mở thủ tục phá sản, tài sản của

doanh nghiệp sẽ được phân chia theo thứ tự quy định tại khoản 5 Điều 208 Luật Doanh nghiệp

2020 và Điều 54 Luật phá sản 2014. Theo đó, nếu như tài sản của Vạn Thịnh Phát vẫn còn để trả

nợ thì khả năng trái chủ vẫn mất từ 10- 50% số tiền đã mua trái phiếu.

Trường hợp Vạn Thịnh Phát không tuyên bố phá sản, đến kỳ hạn thanh toán trái phiếu mà

doanh nghiệp bị mất khả năng thanh toán, trái chủ có thể chọn phương án thỏa thuận hoặc nộp

đơn kiện yêu cầu tuyên bố phá sản ra tòa án. Khi đó mọi trình tự sẽ theo quyết định của tòa và

tuyên bố công ty phá sản thì cũng sẽ theo thủ tục luật định.

Tóm lại, có 2 cách thu hồi tiền mua trái phiếu Vạn Thịnh Phát là: trái chủ nộp đơn yêu

cầu tuyên bố phá sản công ty ra tòa án và yêu cầu trong đơn tố cáo hoặc trong tố tụng hình sự

Ngoài ra, khi đầu tư, Các nhà đầu tư cá nhân cần yêu cầu tổ chức phân phối cung cấp thông tin

đầy đủ về doanh nghiệp phát hành trái phiếu, cần đọc hiểu và nắm rõ các quy định này tại văn

kiện trái phiếu và các bảng công bố thông tin 5.2

Đối vs công ty An Đông:

Phương pháp đàm phán và thương lượng với chủ nợ: Một trong những phương pháp

đầu tiên để giảm thiểu rủi ro trái phiếu là đàm phán và thương lượng với chủ nợ. Công ty có thể

thương lượng với các chủ nợ để tìm ra giải pháp để trả nợ đúng hạn hoặc gia hạn thời hạn trả nợ.

Tuy nhiên, điều này đòi hỏi công ty phải có khả năng đàm phán và thương lượng tốt để đạt được

các thỏa thuận tốt nhất cho cả hai bên.

Thực hiện các biện pháp cắt giảm chi phí và tăng doanh thu: Đây là một phương pháp

khác để giảm thiểu rủi ro trái phiếu, công ty có thể xem xét tối ưu hóa quy trình sản xuất, cắt

giảm chi phí quản lý hoặc tìm kiếm các cách để tăng doanh thu như mở rộng thị trường hoặc

phát triển sản phẩm mới.

Tìm kiếm nguồn tài chính mới để thanh toán nợ: Điều này có thể bao gồm hợp tác với

các đối tác tài chính hoặc tìm kiếm nguồn vốn mới từ các nhà đầu tư. Tuy nhiên, công ty cần

đảm bảo rằng các nguồn tài chính này phù hợp với tình hình kinh doanh của công ty và không

gây ra rủi ro tài chính mới. 19 5.3 Đối vs nhà nước:

Điều quan trọng nhất hiện nay là cần nới rộng tín dụng ngân hàng, duy trì thanh khoản để

các doanh nghiệp có dòng vốn lưu thông. Bên cạnh đó các tổ chức phát hành phải thực hiện đúng

và đầy đủ các cam kết đối với nhà đầu tư về phía cơ quan quản lý nhà nước các doanh nghiệp

kiến nghị cần giải quyết nhanh các hồ sơ pháp lý cho các dự án đặc biệt là các dự án bất động

sản có thể đưa sản phẩm ra thị trường sớm để thu hồi vốn thực hiện việc trả nợ trái phiếu đúng

thời hạn. Còn theo Bộ trưởng Bộ tài chính Hồ Đức Phước một trong các giải pháp cần làm tốt

hơn nữa chính là tiếp tục triển khai các giải pháp truyền thông để ổn định tâm lý thị trường tạo

dựng lại niềm tin của nhà đầu tư bên cạnh đó đảm bảo quyền lợi hợp pháp của các nhà đầu tư để

các nhà đầu tư sớm quay lại thị trường và để tiếp tục là kênh huy động vốn quan trọng. 6.

Một số lưu ý khi mua trái phiếu doanh nghiệp

Trái phiếu doanh nghiệp có một số đặc điểm như sau:

Lãi suất trái phiếu không có mức lãi cố định, tuy nhiên mức lãi suất này luôn cao hơn mức

lãi suất tiền gửi ngân hàng. Đây là những ưu điểm nổi trội của loại hình trái phiếu và thu hút

quan tâm của đông đảo các nhà đầu tư từ chuyên nghiệp đến phong trào.

Kỳ hạn trái phiếu từ một năm trở lên theo khoản 1 Điều 6 Nghị định 90/2021/NĐ-CP. Và

doanh nghiệp sẽ phát hành trái phiếu tùy thuộc vào nhu cầu sử dụng vốn của họ.

Mệnh giá và hình thức trái phiếu doanh nghiệp: mỗi trái phiếu doanh nghiệp sẽ có mức

giá niêm yết là 100.000 đồng và bội số của 100.000 đồng nếu nó được phát hành tại thị trường

Việt Nam. Nếu trái phiếu doanh nghiệp ở những thị trường khác ngoài biên giới nước ta sẽ có

mức giá phụ thuộc vào quy định tại nơi đó. Giá niêm yết là mức giá vốn mà nhà đầu tư bỏ ra

nếu mua trái phiếu trực tiếp trong đợt phát hành. Những khi nó trở thành sản phẩm của thị

trường thứ cấp, mệnh giá sẽ có sự thay đổi tăng hoặc giảm tùy theo thị hiếu của các nhà giao dịch.

Thông qua vụ việc chấn động trên nhà đầu tư trái phiếu doanh nghiệp là cá nhân cần cân nhắc những nội dung sau:

Thứ nhất, trái phiếu doanh nghiệp được doanh nghiệp phát hành theo nguyên tắc tự vay, tự

trả, tự chịu trách nhiệm về khả năng trả nợ. Do đó, nhà đầu tư dù được cam kết khoản lãi cao hơn

so với lãi suất của ngân hàng nhưng cũng sẽ có nguy cơ gặp nhiều rủi ro trong trường hợp doanh

nghiệp không đảm bảo được nghĩa vụ trả gốc, trả lãi trái phiếu. 20

Thứ hai, luật có quy định về việc chỉ cho phép nhà đầu tư chứng khoán chuyên nghiệp

được mua trái phiếu doanh nghiệp phát hành riêng lẻ. Nếu không là nhà đầu tư chuyên nghiệp thì

nên cân nhắc mua loại trái phiếu này, không nên tin tưởng vào các chiêu trò của công ty môi giới

sử dụng các cách thức "lách" luật.

Thứ ba, cần nghiên cứu thật kỹ về đơn vị phát hành trái phiếu. Các nhà đầu tư là cá nhân,

tổ chức cần mua trái phiếu từ đơn vị có tiếng và cần nghiên cứu về tiềm lực của tổ chức phát

hành trái phiếu đó. Bởi tất cả thông tin về tài sản đảm bảo của các doanh nghiệp phát hành trái

phiếu đều phải được công bố theo luật định.

Thứ tư, cánh giác về hình thức ký kết Hợp đồng đầu tư trái phiếu. Khi ký kết với hình thức

"Hợp đồng đầu tư trái phiếu" là bạn vô tình tham gia vào một thỏa thuận dân sự về hợp tác đầu

tư. Mặc dù lãi suất của các loại hình này rất cao, song đây là giao dịch hết sức rủi ro, không được

pháp luật về chứng khoán bảo vệ và dễ bị lừa dẫn tới các vụ kiện tụng về dân sự kéo dài mà khó

có thể lấy lại được tiền sau này. 21 KẾT LUẬN

Quản trị rủi ro tài chính là một lĩnh vực hoạt động còn khá mới mẻ đối với các doanh

nghiệp Việt Nam, vốn đã quen hoạt động kinh doanh trong môi trường mà rủi ro về tỷ giá và lãi

suất thường được Ngân hàng Nhà nước quan tâm “phòng ngừa thay cho doanh nghiệp”, trong

khi các công cụ phòng ngừa rủi ro khác thì còn quá mới ở Việt Nam. Chính vì vậy khó tránh

khỏi việc các doanh nghiệp chủ quan không ứng dụng các công cụ phòng ngừa rủi ro hoặc lúng

túng không biết tổ chức một chương trình quản trị rủi ro như thế nào cho có hiệu quả.

Với đề tài của mình, nhằm mong rằng doanh nghiệp/ tổ chức/cá nhân có cái nhìn khái

quát hơn về những rủi ro khôn lường trong nền kinh tế luôn tràn ngập biến động bất lợi, từ đó

có thể đề ra chiến lược và cấu trúc quản trị rủi ro cho riêng mình.

Trong một thời gian ngắn để hoàn thành này, nhóm 6 đã nỗ lực trong nghiên cứu, tổng

hợp phân tích các thông tin thu thập từ nhiều nguồn, sách, báo, Internet qua đó đề xuất một số ý

kiến,giải pháp để giảm ảnh hưởng đến đời sống kinh tế xã hội và sự cần thiết ứng dụng mô

hình quản trị rủi ro tài chính ở các doanh nghiệp Việt Nam. Tuy nhiên do Vạn Thịnh Phát còn

đang trong quá trình điều tra nên nguồn thông tin còn hạn chế. 22 23 TÀI LIỆU THAM KHẢO 1.

Tài liệu từ sách: Giáo trình Quản trị rủi ro –- Nhà xuất bản Đại học kinh tế quốc dân; 2.

Tài liệu trực tuyến: - Công ty cổ phần T

ập đoàn Vạn Thịnh Phát – Wikipedia tiếng Việt - Tập

đoàn Bất động sản Vạn Thịnh Phát (VTP Group) | [Thông tin doanh nghiệp] (vinhomecitys.com) -

Giới thiệu về VTP: https://fast500.vn/Thong-tin-doanh-nghiep/CONG-TY-CP-TAP-

DOAN-DAU-TU-VAN-THINH-PHAT-Chart--2802-2019.html -

https://giathuecanho.com/van-thinh-phat -

Vụ việc trái phiếu an đông: https://money24h.vn/blog/trai-phieu-an-dong -

Rủi ro từ vụ việc Vạn Thịnh Phát: https://24hmoney.vn/posts/-c30a1654482.html -

Rủi ro của trái chủ: https://thanhnien.vn/quyen-loi-nguoi-mua-trai-phieu-cua-van-thinh- phat-se-ra-sao-1851508313.htm -

Cách thu hồi tiền mua trái phiếu Vạn Thịnh Phát hợp pháp: https://luatminhkhue.vn/thu-

hoi-tien-mua-trai-phieu-van-thinh-phat.aspx -

VTP có trên trong hồ sơ Panama: https://nhadautu.vn/gia-toc-giau-co-truong-my-lan-bi-an-

tu-ho-so-panama-den-ho-so-xin-thoi-quoc-tich-viet-nam-d3979.html 24

Tài liệu liên quan:

-

Các dạng bài tập môn Quản trị rủi ro | Trường Đại học Kinh tế Quốc dân

8 4 -

Đề ôn tập môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

25 13 -

Bài tập Mô hình đo lường rủi ro môn Quản trị rủi ro | Trường Đại học Kinh Tế Quốc Dân

21 11 -

Quản Trị Rủi Ro Thị Trường Đối Với Vinamilk (VNM) Và Techcombank (TCB) | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

70 35 -

Báo cáo Đánh giá và Phân tích Rủi Ro | Môn Quản trị rủi ro - Đại học Kinh Tế Quốc Dân

78 39