Phân Tích Tài Chính Khách Hàng Doanh Nghiệp Trong Hoạt Động Cho Vay Của Ngân Hàng TMCP Việt Nam Thịnh Vượng | HVNH

Phân Tích Tài Chính Khách Hàng Doanh Nghiệp Trong Hoạt Động Cho Vay Của Ngân Hàng TMCP Việt Nam Thịnh Vượng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

HỌC VIÊ N NGÂN HÀNG KHOA TÀI CHÍNH ------o0o------

CHUYÊN ĐỀ TỐT NGHIỆP CHỦ ĐỀ:

CÔNG TÁC PHÂN TÍCH TÀI CHÍNH KHÁCH HÀNG

DOANH NGHIỆP TRONG HOẠT ĐỘNG CHO VAY

CỦA NGÂN HÀNG TMCP VIỆT NAM THỊNH VƯỢNG –

PGD PHẠM VĂN ĐỒNG

Sinh viên thực hiện

: Mai Tùng Dương Lớp niên chế : K21TCI Khóa

: 2018 - 2022 Khoa : Tài Chính GVHD

: ThS. Trần Anh Tuấn

Hà Nội, tháng 05 năm 2022

Downloaded by ?? Hòa (thanhhoa14102003@gmail.com) lOMoAR cPSD| 40419767 i LỜI CAM ĐOAN

Em xin cam đoan Chuyên đề tốt nghiệp đề tài: “Công tác phân tích tài chính

khách hàng doanh nghiệp trong hoạt động cho vay của ngân hàng TMCP Việt

Nam Thịnh Vượng – PGD Phạm Văn Đồng” là công trình nghiên cứu của cá nhân

em, dưới sự hướng dẫn của Thầy Trần Anh Tuấn. Những số liệu và kết quả nghiên

cứu hoàn toàn trung thực, là sự nỗ lực của em trong quá trình học tập và thực tập tại

Ngân hàng TMCP Việt Nam Thịnh Vượng – PDG Phạm Văn Đồng. Ngoài ra, trong

bài có sử dụng một số nguồn tài liệu tham khảo đều được trích dẫn nguồn rõ ràng.

Em xin hoàn toàn chịu trách nhiệm trước khoa, nhà trường về lời cam đoan này.

Hà Nội, ngày 20 thàng 5 năm 2022 Tác giả Mai Tùng Dương lOMoAR cPSD| 40419767 ii LỜI CẢM ƠN

Trong quá trình học tập tại trường và thực tập tốt nghiệp tại ngân hàng, em xin

gửi lời cảm ơn đến các Quý Thầy Cô khoa Tài chính Học viện Ngân Hàng đã tạo cơ

hội cho em trải nghiệm thực tế. Đây là một cơ hội tốt để em học hỏi, thực hành các

kiến thức và kỹ năng đã học trên lớp và đúc kết từ những trải nghiệm thực tế tại ngân

hàng, giúp em ngày càng hoàn thiện bản thân mình hơn. Đặc biệt, em xin gửi lời cảm

ơn đến Giảng viên hướng dẫn ThS. Trần Anh Tuấn đã tận tình chỉ dẫn, theo dõi và

đưa ra những lời khuyên bổ ích giúp em giải quyết được các vấn đề gặp phải trong

quá trình thực hiện chuyên đề.

Cùng với đó, em cũng xin gửi lời cảm ơn đến các anh chị tại Ngân hàng VPBank

– PGD Phạm Văn Đồng. Được sự tạo điều kiện rất nhiệt tình của Ban Lãnh đạo và

sự hỗ trợ, hướng dẫn tận tình của anh chị trong ngân hàng đã giúp em hiểu rõ hơn về

ngành tài chính ngân hàng, hiểu rõ hơn các công việc cần làm, quy trình hoạt động

của một ngân hàng. Từ đó giúp em nâng cao nghiệp vụ của bản thân, bổ sung những

kiến thức và kỹ năng cần thiết để hoàn thành khóa thực tập tốt nghiệp một cách tốt nhất.

Cuối cùng, em xin chúc Quý Thầy Cô và toàn thể các anh chị tại VPBank –

PGD Phạm Văn Đồng luôn thật nhiều sức khỏe, đạt được nhiều thành công trong

cuôc sống và công việc.̣

Em xin chân thành cảm ơn!

Hà Nội, ngày 20 thàng 5 năm 2022 Tác giả Mai Tùng Dương lOMoAR cPSD| 40419767 iii MỤC LỤC

Lời mở đầu...............................................................................................................1

CHƯƠNG 1: GIỚI THIỆU VỀ NGÂN H䄃NG THƯƠNG MẠI CỔ PHẦN

VIỆT NAM THỊNH VƯỢNG – PGD PHẠM VĂN ĐỒNG.................................3 1.1

Giới thiệu chung.........................................................................................3 1.2

Lịch sử hình thành và phát triển...............................................................4 1.2.1.

Lịch sử hình thành và phát triển của Ngân hàng Việt Nam Thịnh Vượng4 1.2.2.

Lịch sự hình thành và phát triển của Phòng giao dịch Phạm Văn Đồng...5 1.3

Cơ cấu tổ chức............................................................................................6 1.3.1.

Sơ đồ cơ cấu tổ chức................................................................................6 1.3.2.

Nhiệm vụ của các phòng ban....................................................................7 1.4

Chức năng nhiệm vụ..................................................................................8

1.5 Vị trí thực tập – Chuyên viên quan hệ khách hàng doanh nghiệp tại phòng

Khánh hàng doanh nghiệp..........................................................................8 TÓM

TẮT CHƯƠNG I.........................................................................................10

Chương 2: THỰC TRẠNG CÔNG TÁC PHÂN TÍCH T䄃I CHÍNH KHÁCH

H䄃NG DOANH NGHIỆP TRONG HOẠT ĐỘNG TÍN DỤNG TẠI NGÂN

H䄃NG TMCP VIỆT NAM THỊNH VƯỢNG – PGD PHẠM VĂN ĐỒNG.....11 2.1

Tình hình hoạt động kinh doanh của Ngân hàng TMCP Việt Nam

Thịnh Vượng – PGD Phạm Văn Đồng giai đoạn năm 2019-2021......................11

2.2 Thực trạng phân tích tài chính khách hàng doanh nghiệp tại Ngân hàng

TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng..........................15

2.2.1. Thông tin được sử dụng trong phân tích tài chính khách hàng doanh nghiệp 15 2.2.2.

Phương pháp phân tích tài chính khách hàng doanh nghiệp...................16

2.2.3. Quy trình phân tích tài chính khách hàng doanh nghiệp trong hoạt động cho

vay của VPBank Phạm Văn Đồng....................................................................16 lOMoAR cPSD| 40419767 iv

2.2.4. Ví dụ cụ thể về phân tích tài chính khách hàng doanh nghiệp tại Ngân hàng

TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng...............................23

2.3 Đánh giá thực trạng công tác phân tích tài chính khách hàng doanh nghiệp

trong hoạt động tín dụng tại Ngân hàng TMCP Việt Nam Thịnh Vượng

– PGD Phạm Văn Đồng.........................................................................................35 2.3.1

Những kết quả đạt được.......................................................................35 2.3.2

Hạn chế................................................................................................36

Kết luận chương 2..................................................................................................40

Chương 3: GIẢI PHÁP HO䄃N THIỆN CÔNG TÁC PHÂN TÍCH T䄃I CHÍNH

DOANH NGHIỆP TRONG HOẠT ĐỘNG TÍN DỤNG TẠI NGÂN

H䄃NG TMCP VIỆT NAM THỊNH VƯỢNG – PGD PHẠM VĂN ĐỒNG......41

3.1. Giải pháp hoàn thiện công tác phân tích tài chính khách hàng doanh nghiệp

trong hoạt động tín dụng tại VPBank Phạm Văn Đồng.........................41 3.1.1.

Nâng cao chất lượng thông tin thu thập............................................41 3.1.2.

Hoàn thiện nội dung và phương pháp phân tích...............................42 3.2.

Một số kiến nghị.......................................................................................44 3.2.1.

Kiến nghị với NHNN và Chính Phủ.................................................44 3.2.2.

Kiến nghị với Ngân hàng TMCP Việt Nam Thịnh Vượng...............46

Kết luận chương 3....................................................................................................1

Kết luận....................................................................................................................2

Tài liệu tham khảo...................................................................................................3

Phụ lục......................................................................................................................4 DANH MỤC SƠ ĐỒ Sơ đồ Nội dung Trang lOMoAR cPSD| 40419767 v

Sơ đồ 1.1 Sơ đồ cơ cấu tổ chức của PGD Phạm Văn Đồng. 7

DANH MỤC BIỂU ĐỒ Sơ đồ Nội dung Trang

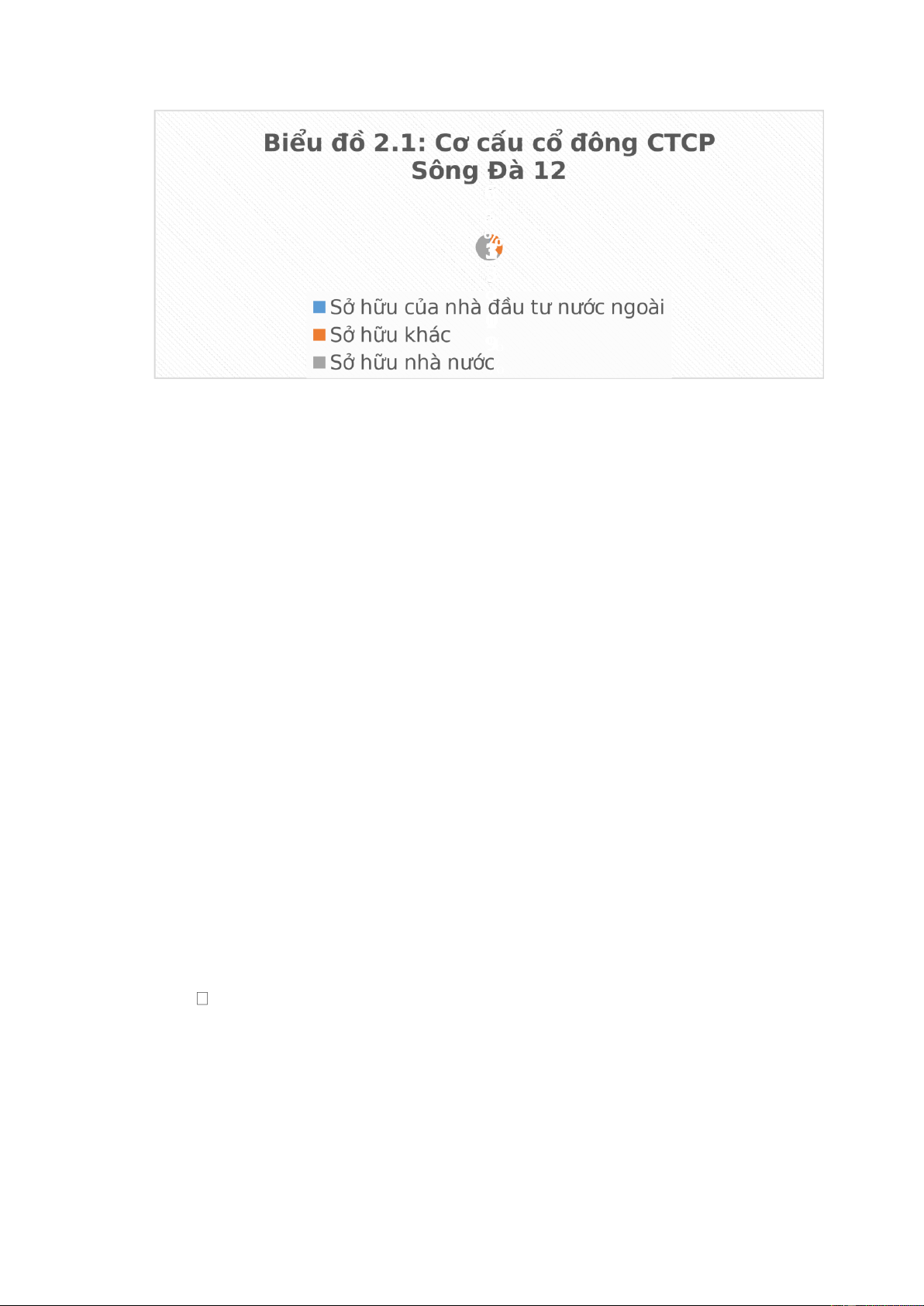

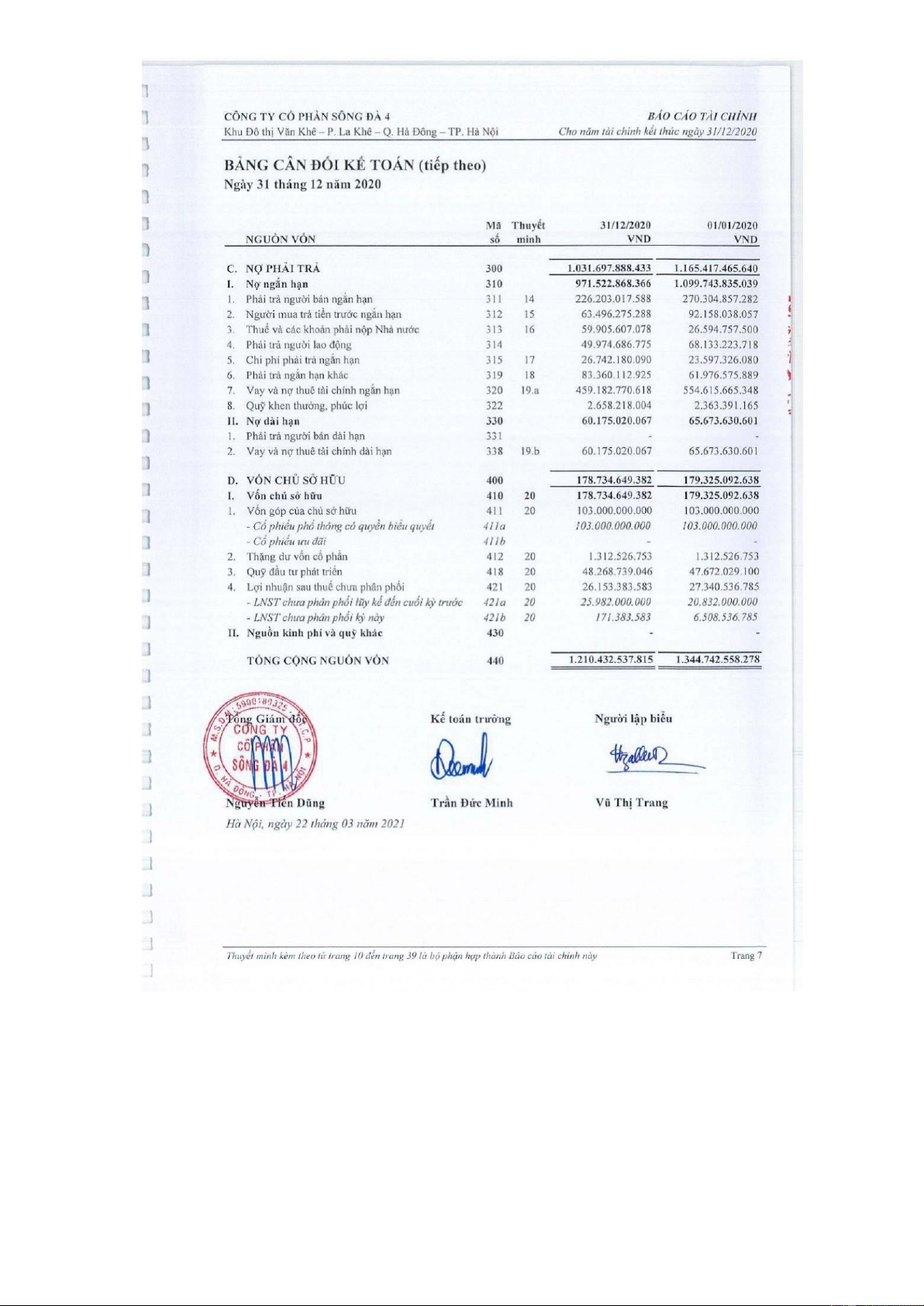

Biểu đồ 2.1 Cơ cấu cổ đông CTCP Sông Đà 12 24

Biểu đồ 2.2 Doanh thu thuần của Sông Đà 4 2019 - 2021 27

Biểu đồ 2.3 Cơ cấu tổng tài sản Sông Đà 4 2019 - 2021 30

Biểu đồ 2.4 Cơ cấu tổng nguồn vốn Sông Đà 4 2019 - 2021 30

DANH MỤC BẢNG BIỂU Bảng Nội dung Trang

Kết quả HĐKD của VPBank Phạm Văn Đồng giai đoạn 2019 – Bảng 2-1 11 2021

Cơ cấu dư nợ cho vay của Phòng giao dịch VPBank Phạm Văm Bảng 2-2 12 Đồng

Cơ cấu dư nợ cho vay theo nhóm khách hàng tại VPBank Phạm Bảng 2-3 13 Văn Đồng

Cơ cấu dư nợ cho vay đối với khách hàng SME theo nhóm ngành

Bảng 2-4 tại VPBank Phạm Văn Đồng 13

Bảng 2-5 Danh mục hồ sơ tín dụng 18

Bảng 2-6 Cơ cấu giá vốn hàng bán của Công ty CP Sông Đà 4 28

Bảng 2-7 Vốn lưu động ròng của Sông Đà 4 29

Bảng 2-8 Tiền và tương đương tiền của Sông Đà 4 30 lOMoAR cPSD| 40419767 vi

Bảng 2-9 Phải thu khách hàng của Sông Đà 4 30

Bảng 2-10 Tài sản cố định hữu hình của Sông Đà 4 31

Bảng 2-11 Phải trả người bán của Sông Đà 4 32

Bảng 2-12 Vay và nợ thuê tài chính của Sông Đà 4 33

Bảng 2-13 Các dữ liệu để tính khả năng thanh toán của Sông Đà 4 35

Bảng 2-14 Các dữ liệu để tính chỉ số thu nhập của Sông Đà 4 36 lOMoAR cPSD| 40419767 [Type the document title]

Học Viện Ngân Hàng DANH MỤC VIẾT TẮT STT Từ viết tắt Chú thích 1 BCĐKT Bảng cân đối kế toán 2 BCKQHĐKD

Báo cáo kết quả hoạt động kinh doanh 3 BCKQHĐKD

Báo cáo kết quả hoạt động kinh doanh 4 BCLCTT

Báo cáo lưu chuyển tiền tệ 5 BCTC Báo cáo tài chính 6 BCTC Báo cáo tài chính 7 CP Cổ phần 8 CT Công ty 9 CVKD Chuyên viên kinh doanh 10 ĐHĐCĐ

Đại hội đồng cổ đông 11 DN Doanh nghiệp 12 DPRR Dự phòng rủi ro 13 DTT Doanh thu thuần 14 DTT Doanh thu thuần 15 GVHB Giá vốn hàng bán 16 HĐKD Hoạt động kinh doanh 17 HĐKD Hoạt động kinh doanh 18 HĐQT Hội đồng Quản trị 19 HTK Hàng tồn kho 20 KH Khách hàng 21 KHDN Khách hàng doanh nghiệp 22 LNST Lợi nhuận sau thuế 23 NHNN Ngân hàng nhà nước 24 PGD Phòng giao dịch 25 PTTC Phân tích tài chính 26 PTTC Phân tích tài chính lOMoAR cPSD| 40419767 27 SXKD Sản xuất kinh doanh 28 TD Tín dụng [Type the document title]

Học Viện Ngân Hàng 29 TĐTD Thẩm định tín dụng 30 TMCP Thương mại Cổ phần 31 VAMC

Vietnam Asset Management Company 32 VCSH Vốn chủ sở hữu lOMoAR cPSD| 40419767 1 LỜI MỞ ĐẦU

Trong hoạt động của mình, các ngân hàng thương mại luôn tìm cách để thu

được lợi nhuận cao nhất có thể. Vì thế đôi khi có nhiều rủi ro xảy ra trong hoạt động

kinh doanh của ngân hàng đặc biệt là rủi ro trong hoạt động cho vay - một hoạt động

mang lại nguồn lợi nhuận lớn cho các ngân hàng. Để hạn chế được rủi ro đó, trong

quá trình thẩm định để đi đến quyết định cho vay, các ngân hàng thường rất chú trọng

đến công tác phân tích tài chính khách hàng. Một khách hàng có khả năng tài chính

đảm bảo trả nợ trong thời hạn cam kết là một trong những điều kiện tiên quyết để

xem xét có cho vay hay không. Điều kiện này vừa mang lại thuận lợi cho ngân hàng

lẫn khách hàng. Vì vậy, phân tích tài chính khách hàng có một vai trò vô cùng quan

trọng trong hoạt động cho vay của các Ngân hàng thương mại. Với mong muốn có

được sự hiểu biết sâu sắc và toàn diện hơn về vấn đề này, tác giả đã chọn đề tài nghiên

cứu của chuyên đề là: “Công tác phân tích tài chính khách hàng doanh nghiệp trong

hoạt động cho vay của ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn

Đồng”. Chuyên đề tiếp cận vấn đề dưới góc độ của nhà đầu tư tín dụng là ngân hàng,

đánh giá công tác phân tích tài chính khách hàng trong hoạt động cho vay. Trên cơ

sở đánh giá những ưu, nhược điểm công tác phân tích tài chính khách hàng tại Ngân

hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng, chuyên đề đưa ra

những giải pháp để hoàn thiện và các kiến nghị để thực hiện thành công các giải pháp đó.

Đối tượng và phạm vi nghiên cứu

a. Đối tượng nghiên cứu

Đối tượng nghiên cứu của chuyên đề là công tác phân tích tài chính khách hàng

doanh nghiệp tại Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng.

b. Phạm vi nghiên cứu:

Về nội dung: Chuyên đề tập trung tiếp cận nguồn thông tin về thực trạng công

tác phân tích tài chính khách hàng doanh nghiệp tại Ngân hàng TMCP Việt Nam

Thịnh Vượng – PGD Phạm Văn Đồng.

Về không gian: Đề tài tập trung nghiên cứu tại Ngân hàng TMCP Việt Nam

Thịnh Vượng – PGD Phạm Văn Đồng. lOMoAR cPSD| 40419767 2

Về thời gian: từ năm 2019 đến năm 2021. Trong đó, giai đoạn 2019-2021: Thu

thập dữ liệu nghiên cứu; giai đoạn 2022-2021: Giải pháp và kiến nghị.

1. Phương pháp nghiên cứu

Dưới đây là những phương pháp nghiên cứu được áp dụng trong chuyên đề:

- Phương pháp thu thập thông tin - Phương pháp thống kê

- Phương pháp phân tích thông tin

2. Kết cấu chuyên đề

Bên cạnh phần mở đầu, mục lục, danh mục bảng biểu, danh mục tài liệu tham

khảo và kết luận, chuyên đề có kết cấu gồm 3 chương chính:

Chương 1: Giới thiệu về Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng.

Chương 2: Thực trạng công tác phân tích tài chính khách hàng doanh nghiệp

tại Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng.

Chương 3: Giải pháp hoàn thiện công tác phân tích tài chính khách hàng doanh

nghiệp tại Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng.

CHƯƠNG 1: GIỚI THIỆU VỀ NGÂN H䄃NG THƯƠNG MẠI CỔ

PHẦN VIỆT NAM THỊNH VƯỢNG – PGD PHẠM VĂN ĐỒNG

1.1. Giới thiệu chung

Tên tiếng Việt: Ngân hàng thương mại cổ phần Việt Nam Thịnh Vượng tên viết

tắt ngân hàng Việt Nam Thịnh Vượng.

Tên giao dịch tiếng Anh: VIETNAM PROSPERITYJOINT STOCK COMMERCIAL BANK. Viết tắt: VP Bank Logo: lOMoAR cPSD| 40419767 3

Địa chỉ hội sở chính: Tầng 1, tòa nhà Công ty Kỹ thuật và công trình, km số 9

đường Phạm Văn Đồng, P. Mai Dịch, Q. Cầu Giấy, TP. Hà Nội, Việt Nam.

Hotline: (84-4) 3 792 0015/17/18/19

Website: https://www.vpbank.com.vn

Trực thuộc: Chi Nhánh THĂNG LONG

Tầm nhìn của VP Bank

VPBank đã đặt mục tiêu chiến lược trong giai đoạn 2018-2022 với tham vọng

trở thành Ngân hàng thân thiện nhất với người tiêu dùng nhờ ứng dụng công nghệ và

lọt vào nhóm 3 ngân hàng giá trị nhất Việt Nam.

Sứ mệnh của VP Bank

VPBank tin tưởng rằng ngân hàng sẽ hoàn thành sứ mệnh của mình là mang lại

lợi ích cao nhất cho khách hàng, quan tâm chú trọng đến quyền lợi người lao động và

cổ đông, xây dựng văn hóa doanh nghiệp vững mạnh và đóng góp hiệu quả vào sự

phát triển của cộng đồng. Giá trị cốt lõi

Hậu thuẫn cho việc triển khai chiến lược nói trên là văn hóa doanh nghiệp của

VPBank, được xây dựng và vun đắp dựa trên 6 giá trị cốt lõi:

• Khách hàng là trọng tâm • Hiệu quả • Tham vọng

• Phát triển con người • Tin cậy • Tạo sự khác biệt

1.2. Lịch sử hình thành và phát triển

1.2.1. Lịch sử hình thành và phát triển của Ngân hàng Việt Nam Thịnh Vượng

Từ một ngân hàng tư nhân nhỏ được thành lập ngày 12/8/1993, sau hơn 26 năm

hoạt động VPBank đã có những bước tăng trưởng thần tốc với mạng lưới 227 điểm lOMoAR cPSD| 40419767 4

giao dịch với đội ngũ 27.000 cán bộ nhân viên nhanh chóng trở thành một trong những

ngân hàng tư nhân lớn nhất Việt Nam, xét cả về tiềm lực tài chính, quy mô khách

hàng và giá trị thương hiệu.

VPBank từng bước khẳng định uy tín của một ngân hàng năng động, có năng

lực tài chính ổn định và có trách nhiệm với cộng đồng. từ năm 2016 đến nay, hoạt

động kinh doanh của ngân hàng không ngừng tăng lên và đạt những con số ấn tượng.

Tính đến nay, tổng tài sản của VPBank đã lên tới 377.205 tỷ đồng với vốn điều lệ là 25.299 tỷ đồng.

Giai đoạn năm 1993

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) được thành lập ngày

12/8/1993, là một trong những ngân hàng TMCP có lịch sử lâu đời tại Việt Nam. Giai đoạn năm 2010

VPBank thực hiện chiến lược chuyển đổi sang mô hình ngân hàng bán lẻ hiện

đại, và có bước phát triển mạnh mẽ. Sự tăng trưởng vượt bậc của VPBank thể hiện

sinh động ở mức độ mở rộng mạng lưới các chi nhánh, điểm giao dịch trên toàn quốc

cùng sự phát triển đa dạng của các kênh bán hàng và phân phối.. Giai đoạn 2015

VPBank thành công chuyển đổi hoạt động tín dụng tiêu dùng sang một pháp

nhân độc lập mới với tên gọi Công ty Tài chính TNHH MTV Ngân hàng Việt Nam

Thịnh Vượng (được nhận diện với Thương hiệu FE Credit). Đến nay, FE Credit đã

thống lĩnh thị trường tài chính tiêu dùng tại Việt Nam với khoảng 50% thị phần. Giai đoạn 2017

VPBank niêm yết cổ phiếu thành công trên sàn giao dịch chứng khoán TP.HCM

(HOSE), mở ra giai đoạn phát triển hội nhập mới, với vị thế hàng đầu Việt Nam.

Giai đoạn 2019 đến nay

VPBank lần đầu tiên và là đại diện ngân hàng tư nhân duy nhất của Việt Nam

lọt vào top 500 thương hiệu ngân hàng giá trị nhất thế giới, ở thứ hạng 361, xếp hạng

A và mức định giá 354 triệu USD. lOMoAR cPSD| 40419767 5

VPBank hoàn tất việc bán 49% vốn điều lệ của FE Credit cho Công ty Tài chính

Tiêu dùng SMBC (SMBCCF), một công ty con do tập đoàn Sumitomo Mitsui

Financial Group của Nhật Bản sở hữu 100% vốn; đồng thời đổi tên thành Công ty Tài

chính TNHH Ngân hàng Việt Nam Thịnh Vượng SMBC. 1. 1.1. 1.1.1. 1.2.2.

Lịch sự hình thành và phát triển của Phòng giao dịch Phạm Văn Đồng

Phòng giao dịch Phạm Văn Đồng được thành lập và hoạt động vào 09/2006.

Phòng giao dịch có địa chỉ tại Tầng 1, tòa nhà Công ty Kỹ thuật và công trình, km số

9 đường Phạm Văn Đồng, P. Mai Dịch, Q. Cầu Giấy, TP. Hà Nội. Đây là nơi dân cư

đông đúc và là khu vực tập chung nhiều doanh nghiệp, đặc biệt là các doanh nghiệp

vừa và nhỏ. Phòng giao dịch hoạt động với quy mô khá nhỏ, gồm 22 nhân viên, trực

thuộc 3 bộ phận gồm: Phòng khách hàng doanh nghiệp (khối Ngân hàng doanh

nghiệp), Phòng khách hàng cá nhân (khối bán lẻ) và phòng vận hành.

Trải qua hơn 15 năm hoạt động, VPBank – PGD Phạm Văn Đồng đã thực hiện

tốt các chính sách từ ngân hàng vầ phát triển lớn mạnh. Sánh bước cùng VPBank và

toàn thể chi nhánh, phòng giao dịch khác, PGD Phạm Văn Đồng đã và đang góp súc

mình vào việc tăng lợi nhuận, nâng cao giá trị ròng của ngân hàng. Bên cạnh đó, PGD

cũng đào tạo nên đội ngũ cán bộ nhân viên chuyên nghiệp, nhiệt huyết, xây dựng môi

trường làm việc thân thiện, lành mạnh và hạnh phúc. Tất cả những điều ấy nâng cao

cả về giá trị lẫn vật chất tinh thần của VPBank. 1.3. Cơ cấu tổ chức lOMoAR cPSD| 40419767 6

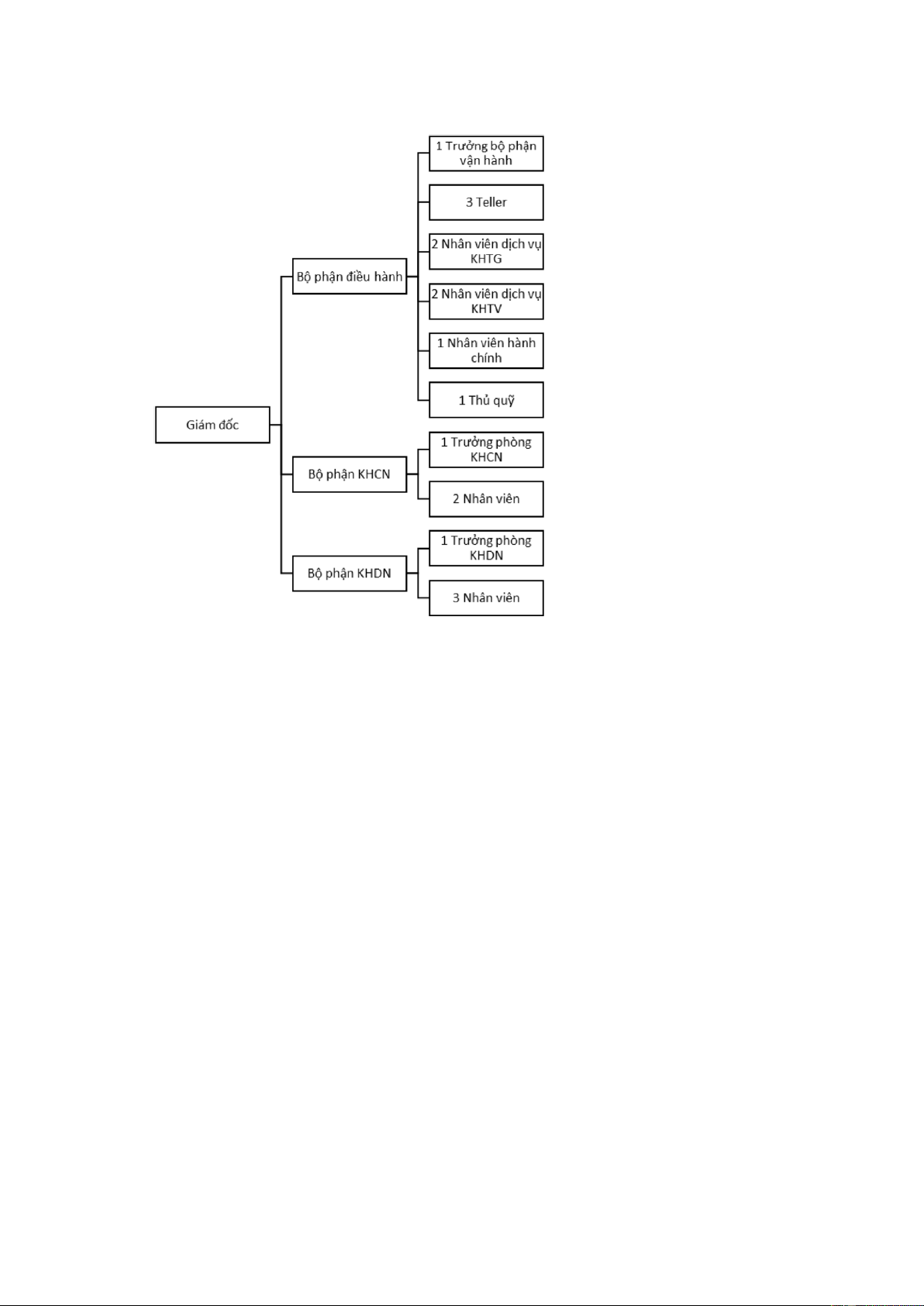

1.3.1. Sơ đồ cơ cấu tổ chức

Sơ đồ 1-1: Sơ đồ cơ cấu tổ chức của PGD Phạm Văn Đồng.

1.3.2. Nhiệm vụ của các phòng ban

Bộ phận điều hành

Khối Vận hành có các chức năng, nhiệm vụ chính như: Tổ chức, triển khai, quản

lý và xử lý tập trung các giao dịch của tất cả các nghiệp vụ ngân hàng; vận hành về

nghiệp vụ các hệ thống công nghệ xử lý giao dịch nhằm đảm bảo thực thi chính xác,

hiệu quả các quy trình nghiệp vụ, giao dịch của VP Bank, giảm thiểu tối đa rủi ro và

tối ưu hóa chất lượng dịch vụ.

Bộ phận khách hàng cá nhân

Chịu chỉ tiêu kinh doanh của cá nhân, thực hiện bán chính các sản phẩm, dịch

vụ khách hàng cá nhân, bán chéo các sản phẩm doanh nghiệp.

Phát triển sản phẩm dựa trên chính sách, quy định của Pháp luật, thị hiếu của

khách hàng và thông tin của đối thủ cạnh tranh.

Bộ phận khách hàng doanh nghiệp lOMoAR cPSD| 40419767 7

Tìm kiếm, thiết lập mối quan hệ khách hàng. Đây là một công việc đặc thù chỉ

có ở một số ngành nghề đặc trưng như ngân hàng, tài chính, bất động sản,…

Tổng hợp, phân tích, phân loại nhóm đối tượng khách hàng.

Nghiên cứu, đánh giá hành vi, tâm lý mua hàng của từng nhóm đối tượng khách hàng đã phân loại.

Lên kế hoạch, đề xuất, tổ chức các công việc chương trình, sự kiện làm thỏa

mãn, hài lòng nhu cầu khách hàng.: 1.4.

Chức năng nhiệm vụ

Ngân hàng Việt Nam Thịnh Vượng – PDG Phạm Văn Đồng là một chi nhánh

phòng giao dịch hoạt động trong lĩnh vực tiền tệ, tín dụng, dịch vụ ngân hàng tại địa

phận quận Cầu Giấy, Hà Nội và thông qua các hoạt động này nhằm tăng cường tích

lũy vốn, đẩy mạnh tăng trưởng, chiếm lĩnh thị trường, gia tăng thị phần, nâng cao

năng lực cạnh tranh. Cung cấp ra thị trường các sản phẩm dịch vụ NH bán buôn và

bán lẻ trong và ngoài nước phong phú và đa dạng như: -

Huy động vốn bằng việc nhận tiền gửi, tiền gửi tiết kiệm từ các cá nhân

và tổ chức, có kỳ hạn, không kỳ hạn bằng cả VNĐ và ngoại tệ. -

Đầu tư tín dụng như cho vay ngắn hạn, dài hạn các cá nhân tổ chức bằng

VNĐ, ngoại tệ và các hoạt đồng tài trợ, đầu tư khác. -

Thanh toán và tài trợ thương mại xuất nhập khẩu, mua bán ngoại tệ, dịch

vụ chuyển tiền kiều hối, thanh toán trong và ngoài nước. -

Thẻ và ngân hàng điện tử phát hành và thanh toán thẻ tín dụng nội địa,

thẻ tín dụng quốc tế; dịch vụ thẻ: Internet, SMS, … -

Cùng các dịch vụ khác: In sao kê tài khoản, kiểm đếm tiền, rút tiền mặt,…

1.5. Vị trí thực tập – Chuyên viên quan hệ khách hàng doanh nghiệp tại phòng

Khánh hàng doanh nghiệp

Chuyên viên quan hệ khách hàng doanh nghiệp tại VP Bank PGD Phạm Văn

Đồng là người chịu trách nhiệm tiếp cận, tư vấn, chăm sóc và phát triển khách hàng

doanh nghiệp. Đây là một vị trí nhân lực quan trọng, là gương mặt đại diện của VP

Bank PGD Phạm Văn Đồng khi làm việc với khách hàng doanh nghiệp. lOMoAR cPSD| 40419767 8

Chuyên viên quan hệ khách hàng doanh nghiệp tại – PGD Phạm Văn Đồng là

những người tiếp xúc, liên hệ trực tiếp với khách hàng để tư vấn và bán các sản phẩm

mà VPBank cung cấp. Các sản phẩm ấy có thể là các khoản vay vốn hoặc thẻ,.....

đồng thời họ cũng là những người tiếp nhận và kiểm tra hồ sơ của khách hàng doanh

nghiệp trước khi chuyển cho bộ phận có liên quan thẩm định lại.

Chức năng và nhiệm vụ cụ thể của chuyên viên quan hệ khách hàng doanh nghiệp: -

Tìm kiếm, tiếp thị khách hàng tiềm năng, tiếp nhận nhu cầu sử dụng các

sản phẩm, dịch vụ tín dụng , đánh giá nhu cầu của khách hàng với các quy định trong hoạt động tín dụng. -

Hướng dẫn khách hàng cung cấp hồ sơ đầy đủ theo quy định của ngân hàng. -

Phân tích tín dụng, lập Báo cáo đề xuất tín dụng. -

Xây dựng mối quan hệ với khách hàng. -

Hỗ trợ khách hàng nhanh chóng, kịp thời khi khách hàng có nhu cầu tìm

hiểu, sử dụng các dịch vụ của ngân hàng. -

Theo dõi và lập hồ sơ giải ngân cho khách hàng theo nhu cầu của khách

hàng và quy định của ngân hàng sau khi kí hợp đồng. -

Chăm sóc khách hàng sau khi kí hợp đồng. -

Giữ mối quan hệ, liên lạc với khách hàng sau khi kết thúc hợp đồng, tư

vấn thêm các dịch vụ phù hợp với khách hàng.

Sau quá trình thực tập vị trí Chuyên viên Quan hệ khách hàng Doanh nghiệp tại

VPB em đã học hỏi và tích luỹ được nhiều kiến thức về nghiệp vụ và kĩ năng làm

việc. Trong quá trình thực tập, em có thể vận dụng những kiến thức đã được thầy cô

giảng dạy trên lớp vào thực tế, giúp ích rất nhiều trong công tác phân tích tài chính

khách hàng trong hoạt động tín dụng. Em đã được các anh chị hỗ trợ, chỉ dạy tận tình

về các nghiệp vụ, quy trình làm hồ sơ tín dụng của một đối tượng khách hàng doanh

nghiệp cụ thể. Sau khi thực tập tại Ngân hàng VP Bank – PGD Phạm Văn Đồng, em

đã được học hỏi thêm rất nhiều điều trong hoạt động thực tế của ngân hàng, vận dụng

được những kiến thức đã được học vào thực hành. lOMoAR cPSD| 40419767 9

CHƯƠNG 2: THỰC TRẠNG CÔNG TÁC PHÂN TÍCH T䄃I

CHÍNH KHÁCH H䄃NG DOANH NGHIỆP TRONG HOẠT ĐỘNG

TÍN DỤNG TẠI NGÂN H䄃NG TMCP VIỆT NAM THỊNH

VƯỢNG – PGD PHẠM VĂN ĐỒNG

2.1 Tình hình hoạt động kinh doanh của Ngân hàng TMCP Việt Nam Thịnh

Vượng – PGD Phạm Văn Đồng giai đoạn năm 2019-2021

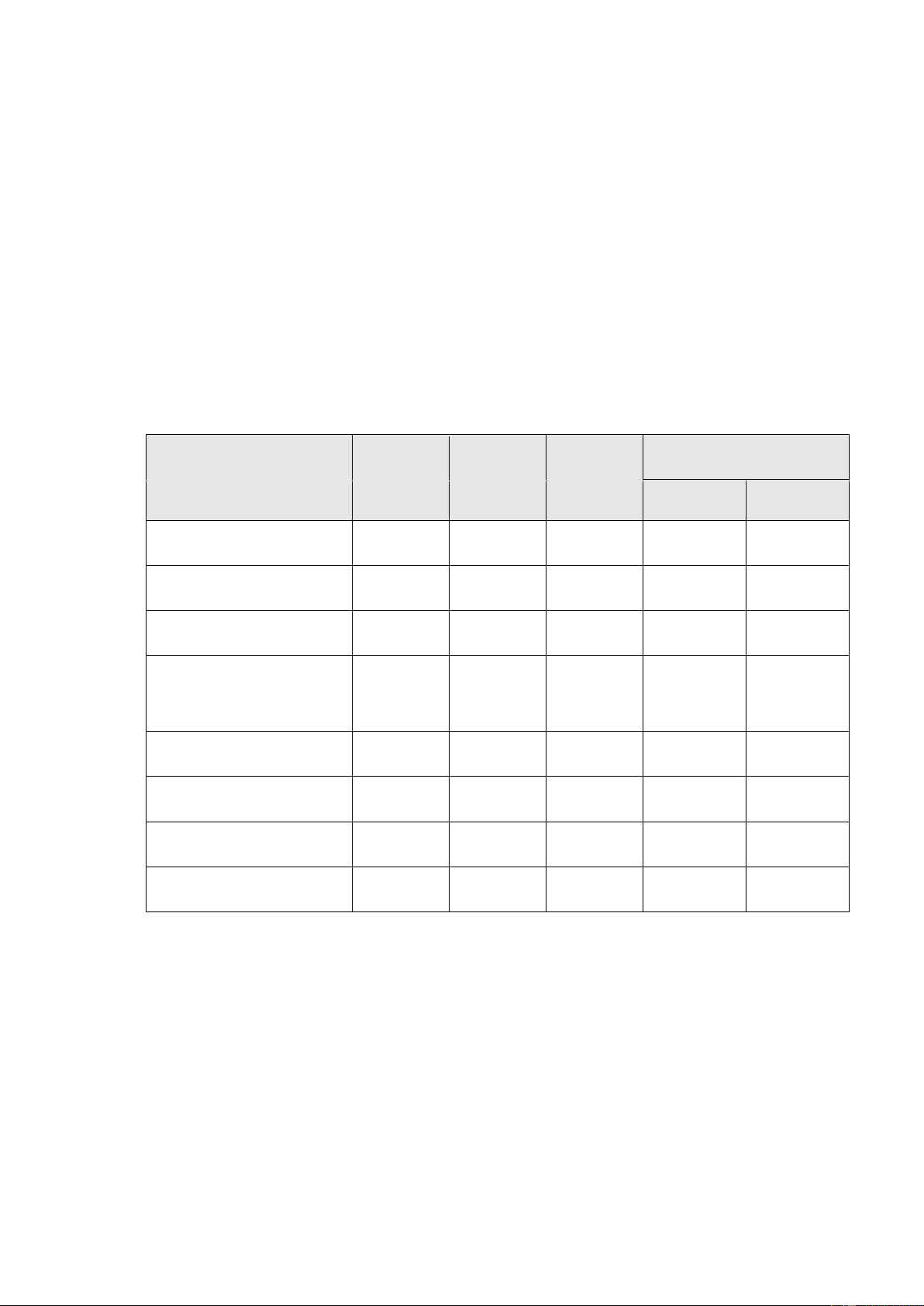

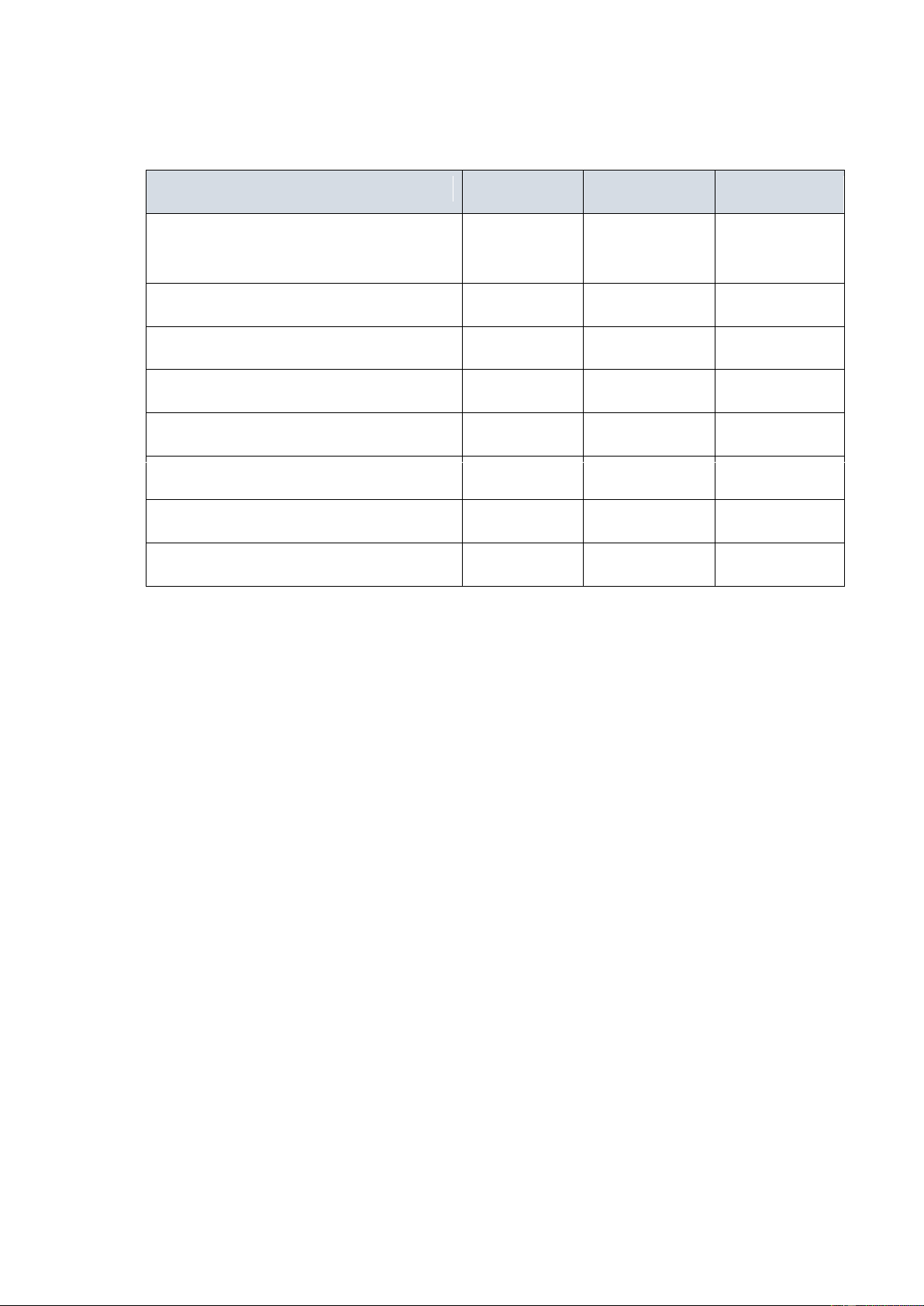

Bảng 2-0-1: Kết quả HĐKD của VPBank Phạm Văn Đồng giai đoạn 2019 – 2021

(Đơn vị: tỷ đồng) Chỉ tiêu 2019 2020 2021 % Tăng trưởng

2020/2019 2021/2020 Huy động vốn 3.505 3.550 3.572 1,28% 0,62% Cho vay 1.333 1.657 1.676 24,31% 1,15% Doanh thu thuần 78.869 81.800 82.300 3,72% 0,61% Doanh thu dịch vụ + 17.774 19.000 19.550 6,90% 2,89% Doanh thu khác Chi hoạt động 32.821 33.800 33.950 2,98% 0,44% Lợi nhuận trước DPRR 61.822 65.000 65.900 5,14% 1,38% Tỷ lệ nợ quá hạn 1% 1% 1,3% - - Tỷ lệ nợ xấu 0,2% 0,2% 0,3% - -

(Nguồn: BCTC PGD các năm 2019 – 2021)

Nhìn chung, hoạt động kinh doanh của Phòng giao dịch tăng trưởng đều trong giai

đoạn 2019 – 2021, chỉ số tài chính được thể hiện trên các báo cáo đều ở mức ổn định.

Mặc dù, năm 2020 toàn ngành ngân hàng nói chúng và VPBank Phạm Văn Đồng nói

riêng đã gặp rất nhiều khó khăn do các đợt bùng phát của dịch Covid-19, tuy nhiên

Phòng giao dịch VPBank Phạm Văn Đồng vẫn đạt được những thành tựu kinh doanh nhất định. lOMoAR cPSD| 40419767 10

Năm 2021, VPBank Phạm Văn Đồng có kết quả huy động vốn là 3.572 tỷ đồng

và cho vay đạt 1.676 tỷ đồng, so với cùng ký năm 2020 có sự tăng nhẹ (1,01%). Thế

mạnh của Phòng giao dịch tập trung vào hoạt động cho vay đối với ngành bán lẻ. Bên

cạnh đó, hiện nay Phòng giao dịch cũng đã và đang đẩy mạnh khai thác lĩnh vực thanh

toán quốc tế với hai nghiệp vụ chính là Phát hành LC và bảo lãnh vì hoạt dộng này

mang lại nguồn thu khá lớn. So với cùng kì năm 2019 và 2020, lợi nhuận trước dự

phòng rủi ro của năm 2021 tăng nhẹ (lần lượt là 61,822; 65,000; 65,900 tỷ đồng), điều

này chứng tỏ rằng hoạt động kinh doanh của Phòng giao dịch đã có những bước phát triển chắc chắn.

Về tình trang nợ quá hạn, Phòng giao dich VPBank Phạm Văn Đồng luôn duy

trì tỷ lệ này ở mức rất thấp (thấp hơn 1,5%). Tỷ lệ nợ xấu luôn được đảm bảo do

Phòng giao dịch luôn chủ động xây dựng những phương án, bám sát các kế hoạch đề

ra của Chi nhánh tổng về phương pháp xử lý nợ xấu, có những giải pháp nhằm ngăn

chặn nợ xấu phát sinh, quy trình ra sóa và phân loại nợ, chính vì thế, tỷ lệ nợ xấu của

phòng giao dịch luôn được duy trì ở mức dưới 0,5%.

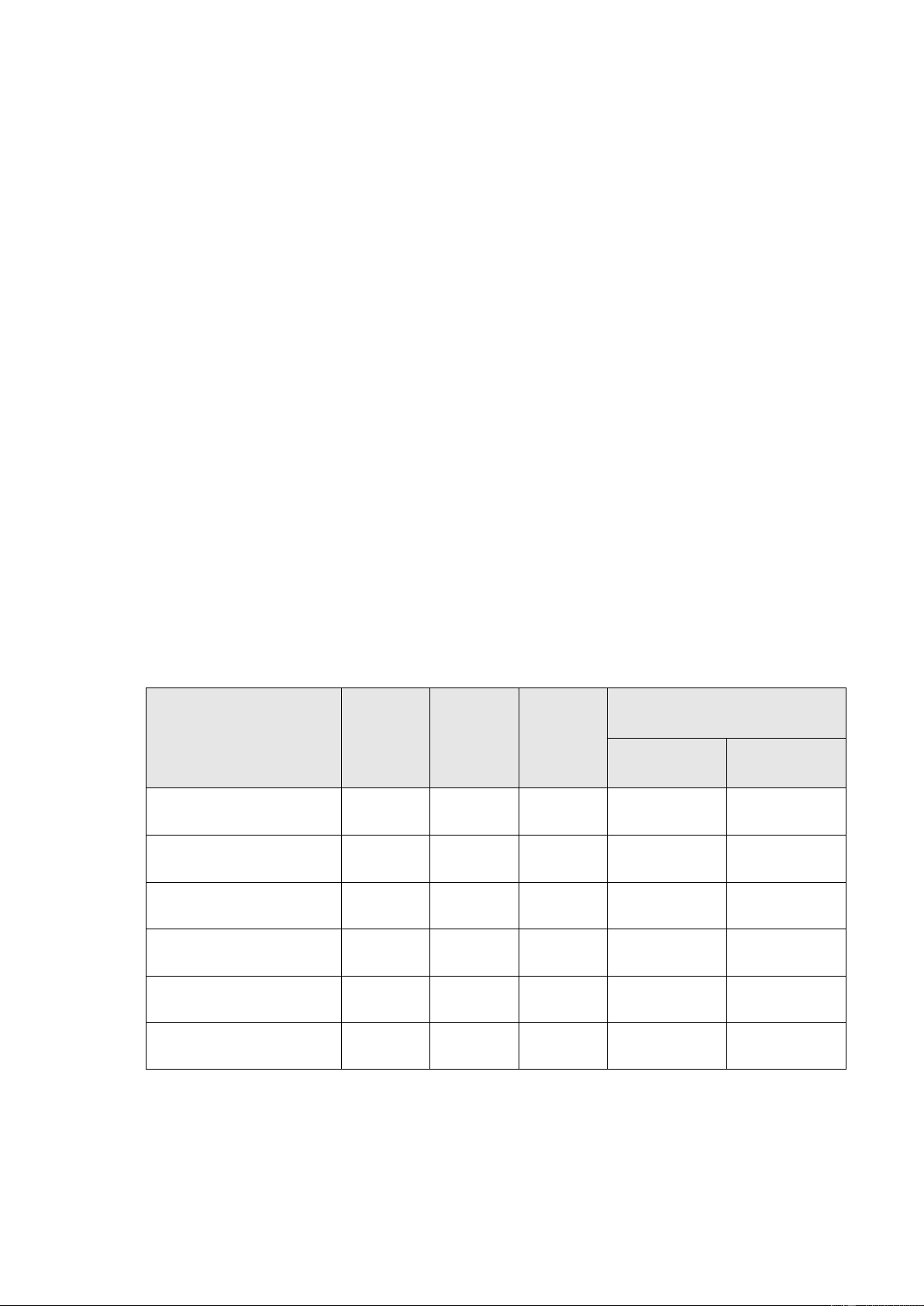

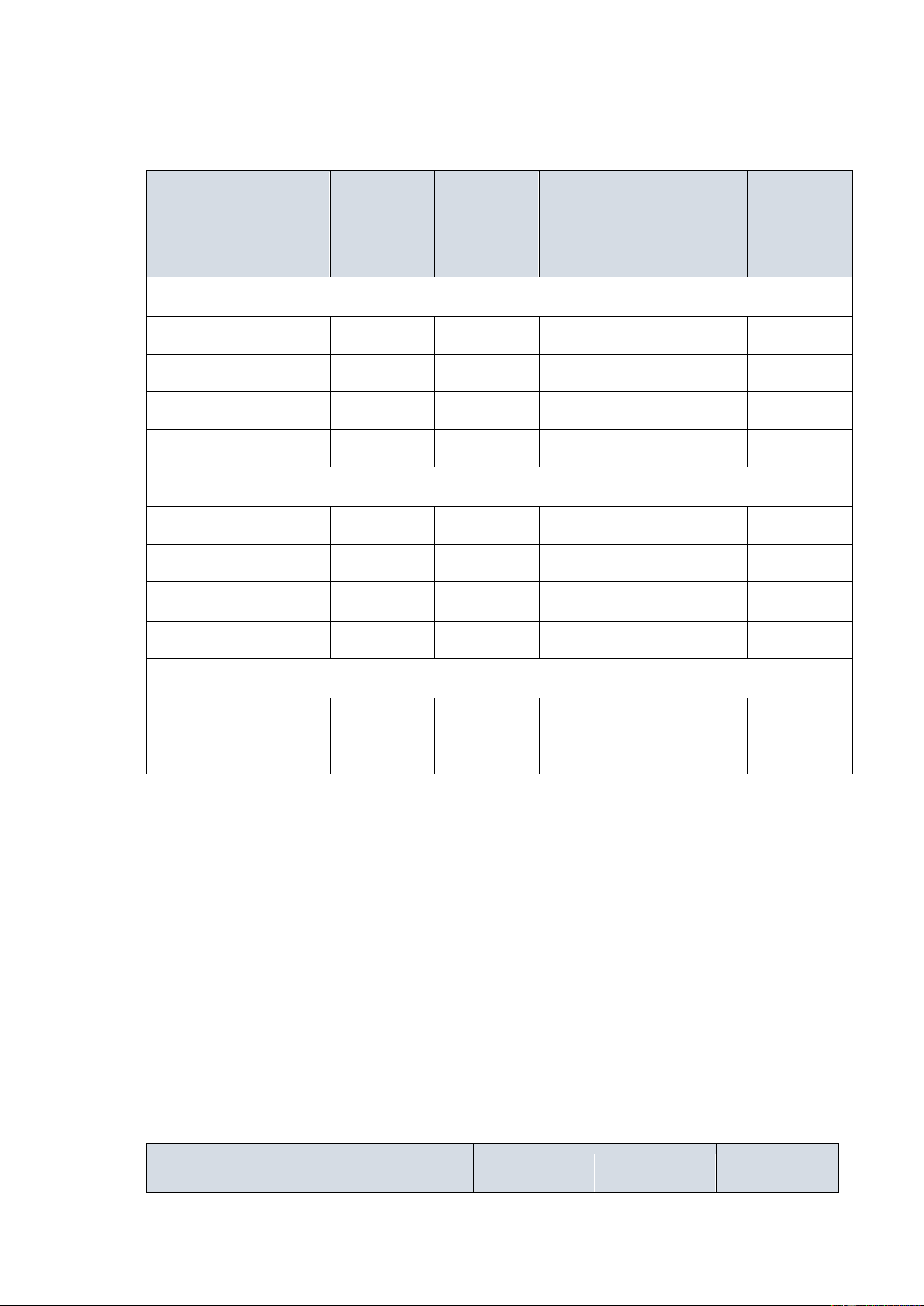

Bảng 2-2: Cơ cấu dư nợ cho vay của Phòng giao dịch VPBank Phạm Văm Đồng

(Đơn vị: tỷ đồng) 2019 2020 2021 % Tăng trưởng 2020/2019 2021/2020 THEO THỜI HẠN 1.333 1.657 1.676 24,31% 1,15% Ngắn hạn 868 1.150 1.070 Trung và dài hạn 465 507 606 THEO LOẠI TIỀN 1.333 1.657 1.676 24,31% 1,15% VNĐ 1.310 1.571 1.524 USD (Nghìn USD) 1.031 3.700 6.535 258,87% 76,62%

(Nguồn: BCTC PGD các năm 2019 – 2021)

Dư nợ cho vay tại Phòng giao dịch VPBank Phạm Văn đồng tăng mạnh 324 tỷ

đồng trong giai đoạn 2019 đến 2020, tuy nhiên ở giai đoạn 2020 đến 2021 chỉ có sự lOMoAR cPSD| 40419767 11

tăng nhẹ do hậu quả của việc dẫn cách xã hội bởi dịch bệnh Covid-19. Dư nợ cho vay

trung và dài hạn cũng tăng 99 tỷ đồng trong năm 2021 để hỗ trợ người dân và doanh

nghiệp có nhu cầu vay vốn trở lại hoạt động kinh doanh sản xuất sau giai đoạn kinh

doanh bị trì trệ do dịch bệnh Covid-19.

Bảng 2-3: Cơ cấu dư nợ cho vay theo nhóm khách hàng tại VPBank Phạm Văn Đồng

(Đơn vị: tỷ đồng) Chỉ tiêu 2 020 2 021 Giá trị Tỷ trọng Giá trị Tỷ trọng Khách hàng cá nhân 634 38,26% 765 45,64% Khách hàng SME 1.023 61,74% 911 54,36% Tổng dư nợ 1.657 100% 1.676 100%

(Nguồn: BCTC PGD các năm 2020 – 2021)

Nhìn vào bản trên có thể thấy dư nợ cho vay tại phòng giao dịch VPBank Phạm

Văn đồng tập trung vào nhóm khách hàng cá nhân và nhóm khách hàng doanh nghiệp

vừa và nhỏ. Với định hướng kinh doanh mà ban lãnh đạo của VPBank đã đưa ra cho

các chi nhánh và phòng giao dịch thì điều này là hoàn toàn phù hợp, vì định hướng

chính là tập trung vào hoạt động bán lẻ. VPBank có điểm mạnh chính là các sản phẩm

cho vay tập trung vào phân khúc khách hàng cá nhân và phân khúc khách hàng doanh

nghiệp nhỏ và vừa. Đối với mạng khách hàng doanh nghiệp lớn chia ra khối ngân

hàng bán buôn phụ trách.

Bảng 2-4: Cơ cấu dư nợ cho vay đối với khách hàng SME theo nhóm ngành tại

VPBank Phạm Văn Đồng

(Đơn vị: tỷ đồng) 2020 2021 Chỉ tiêu Giá trị Tỷ trọng Giá trị Tỷ trọng DN thức ăn chăn nuôi 59,543 5,82% 46,231 5,07% DN viễn thông 126,390 12,35% 180,413 19,80% DN xây lắp 270,196 26,40% 171,109 18,78% lOMoAR cPSD| 40419767 12 DN thiết bị điện 344,121 33,62% 390,533 42,86% DN vận tải 131,895 12,89% 42,490 4,66% Cho vay mục đích khác 91,340 8,92% 80,388 8,82% Tổng 1.023,485 100% 911,164 100%

(Nguồn: Phòng KHDN VPBank Phạm Văn Đồng)

Từ bảng số liệu trên có thể thấy phòng giao dịch VPBank Phạm Văn Đồng tập trung

phát triển cho vay khách hàng doanh nghiệp đối với các ngành nghề trọng điểm như

doanh nghiệp viễn thông, doanh nghiệp xây lắp, doanh nghiệp thiết bị điện tử. Đặc

biệt đối với doanh nghiệp viễn thông và thiết bị điện tử tăng trưởng tương đối mạnh

lần lượt là 7,45% và 9,24%. Thấy được tầm quan trọng và mức độ tăng trưởng của

ngành công nghiệp điện tử và hạ tầng viễn thông trong bối cảnh toàn cầu hóa VPBank

Phạm Văn đồng đã đẩy mạnh việc cho vay đối với những doanh nghiệp thuộc lĩnh vực trên.

Nhìn chung các doanh nghiệp vay vốn tại ngân hàng VPBank có lĩnh vực hoạt

động khá đa dạng tuy nhiên với định hướng trong thời gian tới của VPBank cũng như

của phòng giao dịch VPBank Phạm Văn Đồng đó chính là tập trung cho vay đối với

những ngành nghề phát triển mạnh như viễn thông công nghệ nhằm đảm bảo an toàn

vốn trong hoạt động cho vay trước những biến động lớn của nền kinh tế.

Kết luận chung: Về hoạt động kinh doanh và hoạt động cho vay vốn của VPBank

Phạm Văn Đồng đang hoạt động khá tốt. Trong đó hoạt động cho vay luôn tăng trưởng

với tỷ lệ nợ quá hạn và tỷ lệ nợ xấu ở mức thấp, cho thấy sự an toàn vốn đối với những

khoản vay tại VPBank Phạm Văn Đồng. Nhờ quá trình phân tích tài chính doanh

nghiệp đã giúp VPBank nắm rõ được thông tin tình hình kinh doanh và tài chính

doanh nghiệp giúp giảm thiểu tối đa các rủi ro như nợ quá hạn và nợ xấu. Nhiều lĩnh

vực có nhiều khả năng phát triển trong tương lai đang được phòng giao dịch tập trung

cho vay trong khi các lĩnh vực khác bị tác động mạnh bởi những biến động của thị

trường đang có xu hướng đưa phòng giao dịch giảm tỷ trọng cho vay trong hoạt động vay vốn. lOMoAR cPSD| 40419767 13

2.2 Cơ sở lý thuyết của hoạt động phân tích tài chính khách hàng doanh nghiệp

tại Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng

2.2.1. Thông tin được sử dụng trong phân tích tài chính khách hàng doanh nghiệp

a. Nguồn cung cấp thông tin

Thông tin do chính khách hàng DN cung cấp: chuyên viên có thể chủ động gặp

mặt để trao đổi trực tiếp hoặc trao đổi gián tiếp qua điện thoại với lãnh đạo và nhân

viên của doanh nghiệp ngoài việc sử dụng các hồ sơ mà doanh nghiệp cung cấp. -

Thông tin từ nội bộ ngân hàng VPBank: Báo cáo của VPBank về lĩnh vực,

ngành nghề kinh doanh của khách hàng DN, quan hệ tín dụng của KHDN với Phòng

giao dịch VPBank Phạm Văn Đồng, uy tín mà khách hàng đã gây dựng nên trong thời

gian làm việc với VPBank Phạm Văn Đồng. -

Thông tin thu thập từ bên thứ ba: Chuyên viên thu nhập thông tin về khách

hàng DN từ các đối tác đầu vào và đầu ra của doanh nghiệp, công ty kiểm toán, các

cơ quan quản lý, trung tâm CIC của NHNN, cơ quan thuế, hoặc tìm kiếm thông tin

trên các phương tiện đại chúng...

b. Các loại thông tin

Thông tin tài chính: -

BCTC của doanh nghiệp trong ít nhất 03 năm liền kề với thời điểm

phân tích (trừ doanh nghiệp mới thành lập), bao gồm: BCĐKT, BCKQHĐKD, BCLCTT, Thuyết minh BCTC. -

Các tài liệu liên quan khác:

+ Hợp đồng kinh doanh có giá trị lớn hoặc thấy cần thiết phải kiểm tra.

+ Sổ tổng hợp và sổ chi tiết các tài khoản công nợ, các tài khoản chi phí trả

trước ngắn hạn và dài hạn, tài khoản chi phí phải trả, báo cáo nhập – xuất – tồn kho hàng tháng.

Thông tin phi tài chính: -

Tài liệu về pháp lý doanh nghiệp: Giấy chứng nhận đăng ký doanh

nghiệp, điều lệ công ty, các quyết định bổ nhiệm của công ty. -

Cơ cấu vốn chủ sở hữu. lOMoAR cPSD| 40419767 14 -

Hoạt động kinh doanh của KH doanh nghiệp: các sản phẩm và dịch

vụ chính mà công ty đang kinh doanh, năng lực cơ sở vật chất, nguồn cung cấp

đầu vào cho hoạt động sản xuất kinh doanh thị trường tiêu thụ. - Tình hình ngành hàng. -

Đối thủ cạnh tranh và khả năng cạnh tranh của doanh nghiệp. -

Chất lượng quản lý: Cơ cấu tổ chức của doanh nghiệp, năng lực

của các thành viên trong ban lãnh đạo, hệ thống thông tin quản trị nội bộ (ISO, HCCAP,

GMP), môi trường nhân sự nội bộ 2.2.2.

Phương pháp phân tích tài chính khách hàng doanh nghiệp

Chuyên viên khách hàng tại VPBank Phạm Văn Đồng chủ yếu áp dụng phương

pháp so sánh và phương pháp tỷ sổ để PTTC KHDN.

Phương pháp so sánh thường được chuyên viên khách hàng áp dụng để phân

tích BCĐKT, BCKQHĐKD, BCLCTT.

Phương pháp tỷ số thường được chuyên viên áp dụng để tính toán và đánh giá

các chỉ số tài chính của doanh nghiệp.

2.2.3. Quy trình phân tích tài chính khách hàng doanh nghiệp trong hoạt

động cho vay của VPBank Phạm Văn Đồng -

Trước khi bắt đầu quy trình phân tích, chuyên viên cần tìm kiếm và

sáng lọc khách hàng.

Chuyên viên sẽ nghiên cứu, tìm kiếm, tiếp cận và khai thác nhu cầu của KH,

tổng hợp các thông tin cơ bản và nhập liệu chính xác vào hệ thống và sàng lọc KH

theo đúng bộ quy định của NH. Việc thực hiện cẩn thận và tỉ mỉ ở giai đoạn sàng lọc

khách hàng sẽ giúp hiệu quả cho quy trình phân tích tài chính KH. Do dó, VPBank

đã xây dụng phương án Firstcheck để trợ giúp cho việc đánh giá ban đầu về KH được

chính xác, minh bạch nhất.

Chuyên viên sử dụng sàng lọc Khách hàng. Bước sàng lọc đầu tiên sẽ đánh giá

giúp tự động từ chối, loại bỏ các KH tiềm ẩn rủi ro cao ngay từ khi tiếp cận, đối với

tất cả các khách hàng mới và cũ có nhu cầu cấp tín dụng tại VPBank. Sàng lọc sẽ từ

chối các khách hàng thuộc những tiêu chí sau: lOMoAR cPSD| 40419767 15 -

KH có rủi ro cao theo cảnh báo rủi ro CRA: danh sách đen, bị khiếu nại,

khiếu kiện, cơ quan chức năng cảnh báo và yêu cầu dừng giao dịch. -

KH có nợ xấu nhóm 3/4/5 (nợ tín dụng và thẻ tín dụng) tại thời điểm

VPBank xét duyệt phục vụ cấp tín dụng, nợ bán VAMC tại VPBank và các tổ chức

tín dụng, VPBank từng thực hiện nghĩa vụ thay KH. -

KH thuộc đối tượng không tài trợ theo điều 126 Luật TCTD trừ trường

hợp phương án cấp tín dụng phát hành thẻ tín dụng hoặc đối tượng không tài trợ

không có TSĐB không tài trợ với điều kiện ưu đãi theo điều 127 Luật TCTD. -

KH thuộc các đối tượng ngừng hoạt động, giải thể, phá sản,… -

Ngành nghề lĩnh vực kinh doanh của KH nằm trong danh mục các ngành

nghề VPBank không tài trợ.

Các bước thực hiện sàng lọc:

Bước 1: Thu thập thông tin khách hàng (tên KH, số ĐKKD/MST)

Bước 2: Tra cứu thông tin trên hệ thống chung

Đối với tiêu chí đối tượng KH: sử dụng số ĐKKD/MST để nhập liệu vào hệ

thống, hệ thống tự động kiểm tra và trả kết quả cảnh báo vi phạm.

Đối với tiêu chí ngành nghề lĩnh vực kinh doanh: CV thu thập từ Giấy chứng

nhận ĐKKD thông tin phỏng vấn thông tin tra cứu tại trang

https:/dangkykinhdoanh.gov.vn/ thu thập từ kênh khác trước khi tiếp cận KH CV đối

chiếu lĩnh vực kinh doanh của KH với các danh mục các ngành nghề VPBank không

tài trợ, chọn thỏa mãn không thỏa mãn tiêu chí ngành nghề kinh doanh.

Bước 3: Thu thập thông tin CIC của KH: tra cứu thông tin về quan hệ tín dụng

(CIC tín dụng và CIC thẻ tín dụng trong trường hợp KH có dư nợ thê tín dụng). Sau

đó nhập vào hệ thống chung ra kết quả cuối cùng.

Đến với quy trình PTTC KHDN, chuyên viên sẽ nghiên cứu tình hình hoạt

động kinh doanh để đánh giá tiềm năng cơ hội và rủi ro dựa trên BCTC, hồ sơ

pháp lý và các giấy tờ liên quan khác nhằm đưa ra hạn mức phù hợp nhất với nhu

cầu tín dụng KH tại thời điểm đó.

Bước 1: Thu thập báo cáo tài chính

Sau khi sàng lọc khách hàng, CV cần thu thập hồ sơ theo bảng sau: lOMoAR cPSD| 40419767 16

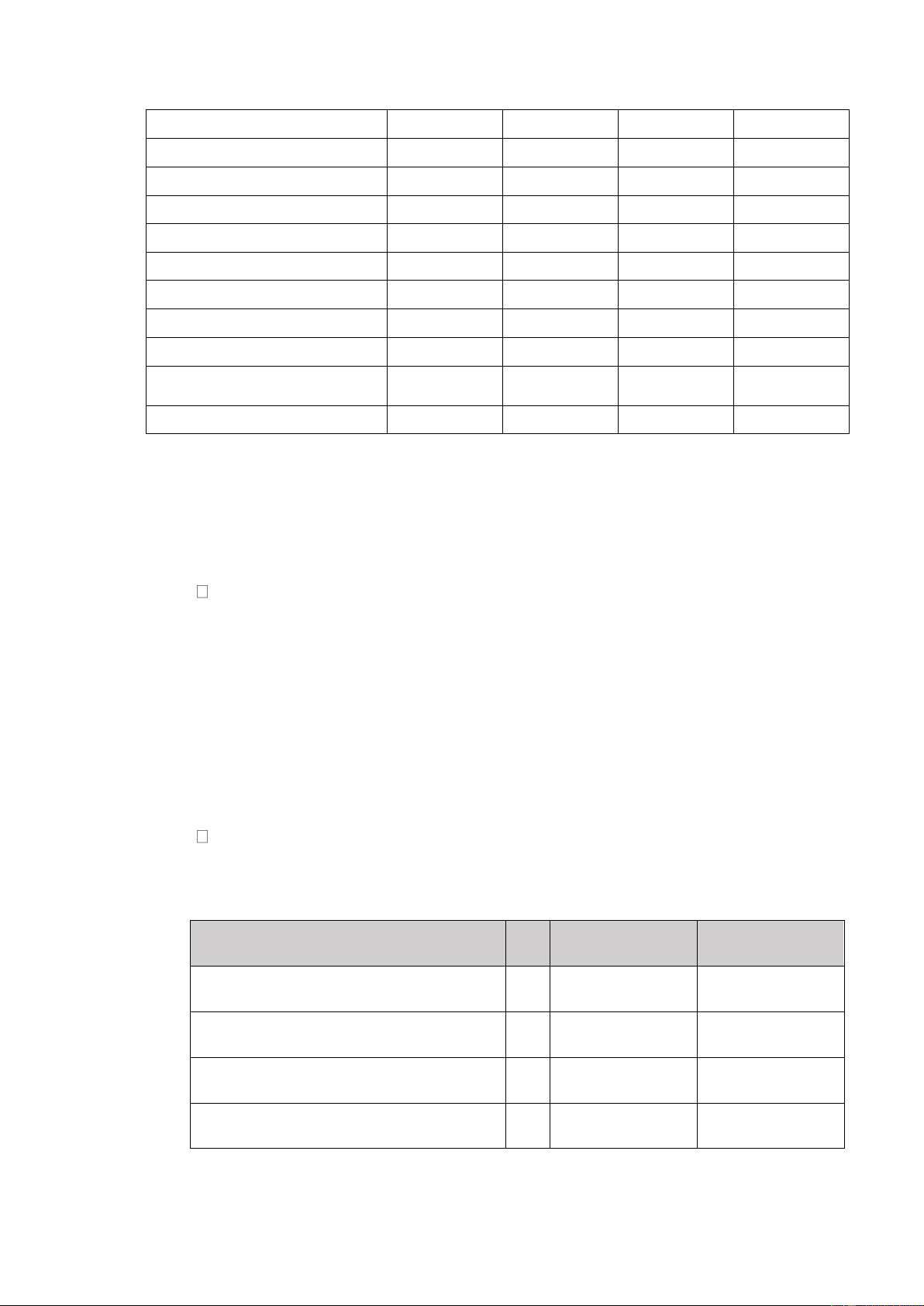

Bảng 2-5: Danh mục hồ sơ tín dụng Mục

Tín dụng ngắn hạn

Tín dụng trung và dài hạn

Hồ sơ pháp lý, tài chính 1

Hồ sơ pháp lý, tài chính của bên

thứ 3 (trường hợp tài trợ dự án) 2

Thông tin tài sản đảm bảo 3 Tài liệu do CBQL cấp 4

Tài liệu do thẩm định cung cấp 5 Thông tin phương án

(Nguồn: Phòng KHDN VPBank Phạm Văn Đồng)

Sau khi đã tổng hợp đầy đủ về hồ sơ, cán bộ quản lý tiến hành kiểm tra hồ sơ

đảm bảo các tiêu chí sau: -

Tính đầy đủ: Hồ sơ đã đủ các mục theo liệt kê hay chưa. -

Tính chân thực: Hồ sơ, chứng từ không sử dụng dầu giả mạo, không phù

hợp quy định pháp luật như sau:

+ Hồ sơ không rách nát, chắp vá.

+ Hồ sơ không bị tẩy xóa các thông tin (con số, chữ ký, con dấu,..), cán bộ quản

lý sẽ yêu cầu kiểm tra tính chân thực của hồ sơ nếu trường hợp chưa đủ tín nhiệm với

hồ sơ mà doanh nghiệp cung cấp.

+ Chữ ký, con dấu, màu mực đúng quy định, tài liệu không bị tháo, bỏ trang,...

+ Hồ sơ, chứng từ được ký có sử dụng chữ ký được tạo ra từ con dấu không có

giá trị về mặt pháp lý. -

Tính trùng hợp giữa các hồ sơ, bản scan từ bản gốc/bản sao y/photo và

bản gốc: Cần phải so sánh và đảm bảo các nội dung trên các hồ sơ này trùng khớp nhau hoàn toàn.

Như vậy, có thể thấy, hồ sơ pháp lý và hồ sơ tài chính của KH (và các bên liên

quan trong trường hợp cấp tín dụng trong dài hạn với mục đích tài trợ dự án) là yếu

tố cần thiết, cần ưu tiên. lOMoAR cPSD| 40419767 17

Theo quy định của VPBank, BCTC của khách hàng doanh nghiệp khi vay vốn

phải đáp ứng đủ 03 (ba) điều kiện sau:

Thứ nhất, theo Nghị định 105/2004/NĐ – CP (Thông tư 64) BCTC hàng năm

của doanh nghiệp và tổ chức vay vốn ngân hàng bắt buộc phải được doanh nghiệp

kiểm toán kiểm toán theo quy định của pháp luật về luật tín dụng.

Thứ hai, hồ sơ tài chính của doanh nghiệp bắt buộc đầy đủ thông tin gồm:

BCĐKT, BCKQHĐKD, BCLCTT, thuyết minh BCTC theo Quyết định số

234/2003/QĐ-BTC và tờ khai thuế VAT, đảm bảo có tối thiểu báo cáo của 02 hoặc 03 năm gần nhất.

Thứ ba, các số liệu trên BCTC của doanh nghiệp phải đảm bảo chính xác và phù

hợp với số liệu tình hình hoạt động kinh doanh của doanh nghiệp.

Bước 2: Lựa chọn BCTC để phân tích:

Chuyên viên sẽ lựa chọn BCTC để phân tích theo nguyên tắc: -

Chuyên viên phân tích BCTC của pháp nhân được cấp tín dụng. Trường

hợp có bên thứ ba đứng ra bảo lãnh toàn bộ giá trị khoản cấp tín dụng đó thì chuyên

viên phân tích BCTC của bên thứ ba. -

Chuyên viên lựa chọn BCTC có độ tin cậy cao nhất để phân tích Các loại

BCTC do doanh nghiệp cung cấp sắp xếp theo thứ tự mức độ tin cậy giảm dần là:

BCTC đã được kiểm toán Báo cáo quyết toán thuế, BCTC đã được cấp trên phê duyệt

thông qua và BCTC do doanh nghiệp lập. BCTC của công ty con đã được công ty mẹ

phê duyệt thông qua hay BCTC của CTCP đã được ĐHĐCĐ thông qua thường sẽ có

độ tin cậy cao hơn so với loại BCTC chưa được phê duyệt do doanh nghiệp lập. Đối

với báo cáo quyết toán thuế, các chỉ tiêu có liên quan đến các khoản thuế phải nộp và

thuế được khấu trừ thường sẽ được các cơ quan thuế xem xét đánh giá lại. Do đó, báo

cáo quyết toán thuế có độ chính xác tương đối cao. Cuối cùng, BCTC đã được kiểm

toán thường có độ tin cậy cao nhất trong các loại BCTC. Tuy nhiên, độ tin cậy của

loại BCTC này lại phụ thuộc nhiều vào uy tín của tổ chức kiểm toán, phương pháp

kiểm toán, phạm vi kiểm toán và sai số trọng yếu. Đối với BCTC đã được kiểm toán,

chuyên viên cần chú ý xem xét ý kiến loại trừ của kiểm toán. Một lưu ý quan trọng

nữa là chuyên viên cũng cần chú ý phân tích các khoản mục đã được điều chỉnh hay lOMoAR cPSD| 40419767 18

loại trừ, hiện chưa được đánh giá trên BCTC đã được kiểm toán. Như vậy, chuyên

viên nên ưu tiên sử dụng BCTC đã được kiểm toán hoặc quyết toán thuế.

Bước 3: Tiến hành phân tích

Phân tích thông tin phi tài chính -

Pháp lý khách hàng: Chuyên viên TĐTD kiểm tra hồ sơ vay vốn, hồ sơ

pháp lý khách hàng cung cấp đã đầy đủ, đáp ứng quy định hay chưa. -

Cơ cấu vốn chủ sở hữu: kiểm tra vốn điều lệ đã được góp đủ hay chưa,

đồng thời đánh giá sự biến động của cơ cấu vốn góp của các cổ động và thành viên góp vốn. -

Hoạt động kinh doanh của doanh nghiệp:

+ Sản phẩm, dịch vụ: Chuyên viên TĐTD đánh giá đặc tính chất lượng của sản

phẩm, dịch vụ chính mà doanh nghiệp đang kinh doanh có cơ cấu doanh thu chiếm từ 20% trở trên.

+ Năng lực cơ sở vật chất: Chuyên viên TĐTD đánh giá cụ thể thực trạng và

công suất thiết kế, công suất hoạt động thực tế của máy móc thiết bị, nhà xưởng. Công

nghệ, quy trình sản xuất của doanh nghiệp có những lợi thế gì (về chất lượng, giá

cả,...) so với các đối thủ cạnh tranh cùng ngành.

+ Nguồn cung cấp đầu vào và thị trường tiêu thụ: Tìm hiểu về các đối tác đầu

vào – đầu ra của doanh nghiệp, các đặc điểm chủ yếu về phương thức mua hàng,

phương thức bán hàng, phương thức thanh toán, phương thức giao hàng. -

Tình hình ngành hàng: Cập nhật thông tin, phân tích về diễn biến ngành

trong thời gian vừa qua (12 tháng gần nhất) và đánh giá xu hướng ngành trong thời

gian tới. Ngoài ra, chuyên viên TĐTD cần tóm tắt các nhân tố chính của ngành có thể

gây ra ảnh hưởng xấu đến hiệu quả HĐKD của doanh nghiệp. -

Vị thế/Thị phần của doanh nghiệp trong ngành nghề kinh doanh. -

Đối thủ cạnh tranh chính của doanh nghiệp: Đánh giá số lượng và năng

lực (về sản phẩm kênh tiêu thụ thị phần, sức mạnh tài chính...) của các đối thủ cạnh tranh hiện tại. -

Khả năng cạnh tranh: Chuyên viên TĐTD đưa ra nhận định về lợi thế, bất

lợi về sản phẩm chất lượng, giá ca), về kênh tiêu thụ của khách hàng so với các đối thủ cạnh tranh. lOMoAR cPSD| 40419767 19 - Chất lượng quản lý:

+ Mô hình tổ chức và quản lý: Chuyên viên TĐTD đưa ra nhận xét về sự phù

hợp của mô hình tổ chức và quản lý mà doanh nghiệp đang áp dụng với loại hình

doanh nghiệp đã đăng ký doanh nghiệp đã ban hành những quy định cụ thể, rõ ràng

về chức năng, nhiệm vụ của mỗi phòng ban hay chưa.

+ Năng lực của bộ máy lãnh đạo

+ Hệ thống thông tin quản trị nội bộ

+ Môi trường nhân sự nội bộ: Chuyên viên thẩm định nhận xét về số lượng nhân

sự hiện tại của doanh nghiệp phát hiện xem doanh nghiệp có phát sinh vấn đề công

đoàn, bãi công, tranh chấp giữa chủ doanh nghiệp và lao động đáng kể trong 12 tháng

qua hay không, đánh giá chính sách lương, chế độ đãi ngộ có hợp lý. Phân tích BCTC -

Đối với BCĐKT, chuyên viên thẩm định sẽ phân tích quy mô doanh

nghiệp vay vốn. Việc xác định quy mô DN phụ thuộc vào các yếu tố bao gồm: nguồn

vốn, tài sản, doanh thu và lợi nhuận,… Sau đó tiến hành đánh giá sự biến động về

quy mô và cơ cấu của tổng tài sản, nợ phải trả và vốn chủ sở hữu. Cuôi cùng là tiến

hành phân tích các khoản mục nhỏ trong BCĐKT dựa trên các nguyên tắc:

+ Các khoản mục có rủi ro cao, tiềm ẩn ảnh hưởng bất lợi đến khách hàng.

+ Các khoản mục chiếm tỷ trọng trên 20% khoản mục lớn (tài sản ngắn hạn, tài

sản dài hạn, nợ ngắn hạn, nợ dài hạn, VCSH) trở lên.

+ Các khoản mục có biến động lớn (trên 10%) so với kỳ trước. -

Đối với BCKQHĐKD, chuyên viên thẩm định đánh giá về biến động của

sản lượng và doanh thu thuần, về tỷ lệ GVHB và các chi phí so với DTT, về LNST

đồng thời tìm ra nguyên nhân đằng sau những biến động đó. Nếu doanh nghiệp có từ

2 sản phẩm dịch vụ trở lên, chuyên viên thẩm định cần phân tích thêm về biến động

cơ cấu sản phẩm dịch vụ, tỷ trọng doanh thu và xu hướng tăng trưởng của mỗi khoản mục trong cơ cấu. -

Dựa vào các thông tin được đề cập trên BCTC 3 năm gần nhất, CVKH

thực hiện phân tích theo chiều dọc và phân tích theo chiều ngang. Phân tích theo chiều

ngang giúp CVKH đánh giá sự phát triển của DN theo thời gian, sau đó so sánh tốc lOMoAR cPSD| 40419767 20

độ tăng trưởng của DN đối với đối thủ cạnh tranh cùng ngành. Phân tích theo chiều

dọc giúp CVKH nhận biết được cơ cấu tỉ trọng của từng khoản mục trên báo cáo tài

chính. Từ đó có đánh giá tổng quan về tác động của những yếu tố khách quan trên thị

trường hay những yếu tố chủ quan như môi trường doanh nghiệp tới sự tồn tại và phát triển của DN. -

Phân tích các chỉ số tài chính: Chuyên viên TĐTD đánh giá biến động

củacác chỉ số tài chính của doanh nghiệp.

+ Chỉ số khả năng thanh toán: Khả năng thanh toán hiện hành thông thường cần

đạt >1 thì doanh nghiệp bảo đảm khả năng thanh toán các khoản vay ngắn hạn, song

cần lưu ý các khoản phải thu khó đòi, HTK chậm luân chuyển. Khả năng thanh toán

nhanh thông thường cần đạt > 0,6 - 0,7.

+ Chỉ số hiệu quả hoạt động: Chuyên viên TĐTD cần lưu ý doanh nghiệp thương

mại thường có vòng quay vốn lưu động và vòng quay HTK cao hơn so với doanh

nghiệp sản xuất. Vòng quay khoản phải thu phụ thuộc vào nhiều yếu tố: đặc điểm

kinh doanh của doanh nghiệp, chính sách bán hàng,...

+ Chỉ số cân nợ: Đòn bẩy tài chính có gia tăng so với năm trước hay không, có

đe dọa đến hiệu quả ROE và khả năng trả nợ đến hạn của doanh nghiệp hay không.

Doanh nghiệp có biện pháp gì để cải thiện hệ số nợ hay không.

+ Chỉ số thu nhập: Hiệu quả sinh lời diễn biến theo hướng tích cực, ổn định hay tiêu cực.

Bên cạnh đó, chuyên viên thẩm định cũng cần phải nghiên cứu về chính sách và giải

pháp kinh doanh của doanh nghiệp đối với tình hình hiện tại và trong tương lai.

VPBank sẽ nghiên cứu về mức độ khả thi, khả năng sinh lời và những vướng mắc,

khó khăn của dự án kinh doanh, từ đó đưa ra phán quyết cấp khoản vay phù hợp.

Song song, xác định triển vọng phát triển, những chính sách và những dự án trong

tương lai của DN. Nắm rõ các kế hoạch, chính sách sản xuất kinh doanh của DN giúp

ngân hàng đề xuất những tư vấn chuyên sâu hơn và quy trình xử lý nghiệp vụ nhanh

hơn, giúp doanh nghiệp và ngân hàng cùng phát triển trong tương lai.

Bước 4: Đưa ra kết luận đánh giá về doanh nghiệp

Thông qua việc chấm điểm xếp hạng tín dụng, phân tích HĐKD và tài chính của

DN, chi nhánh sẽ đưa ra phán quyết cấp khoản vay cho DN. Một doanh nghiệp đủ lOMoAR cPSD| 40419767 21

điều kiện vay vốn phải đảm bảo đáp ứng đủ 03 yếu tố như: tình hình tài chính cân

đối, lành mạnh, doanh thu và lợi nhuận đảm bảo khả năng trả nợ trong thời hạn cam

kết, phương án vay vốn phải khả thi hiệu quả và phù hợp với quy định của pháp luật

và dựa theo các quy định của doanh nghiệp và của VPBank.

2.2.4. Ví dụ cụ thể về phân tích tài chính khách hàng doanh nghiệp tại

Ngân hàng TMCP Việt Nam Thịnh Vượng – PGD Phạm Văn Đồng

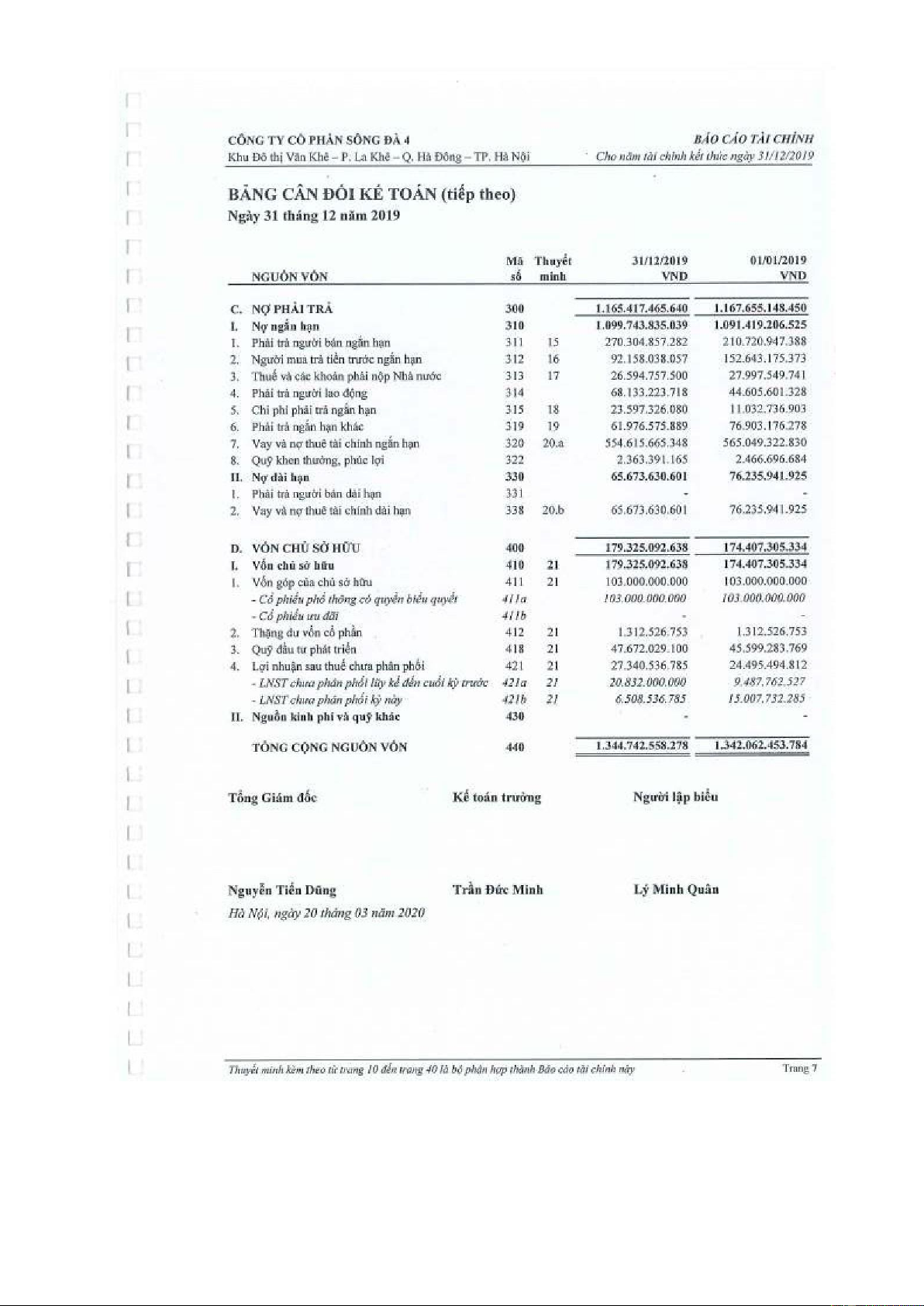

Tổng quan về khách hàng: Công ty Cổ phần Sông Đà 4 được thành lập trên cơ

sở cổ phần hoá Công ty TNHH Nhà nước một thành viên Sông Đà 4 thuộc Tổng Công

ty Sông Đà theo Quyết định số 1329/QĐBXD ngày 26/10/2007 của Bộ trưởng Bộ

Xây dựng, Giấy chứng nhận đăng ký kinh doanh số 3903000162 (số này đã điều chỉnh

thành mã số doanh nghiệp là 5900189325) ngày 15/11/2007 của Sở Kế hoạch và Đầu

tư Tỉnh Gia Lai. Từ khi thành lập đến nay, Công ty đã 10 lần điều chỉnh Giấy chứng

nhận đăng ký kinh doanh (nay là Giấy chứng nhận đăng ký doanh nghiệp), lần điều

chỉnh gần nhất vào ngày 15/11/2016 do Sở Kế hoạch và Đầu tư Thành phố Hà Nội cấp.

a. Phân tích thông tin phi tài chính

Pháp lý khách hàng: -

Căn cứ theo Giấy chứng nhận đăng ký doanh nghiệp số 5900189325,

người đại diện theo pháp luật của Công ty là Ông Nguyễn Tiến Dũng - Tổng Giám đốc -

Vốn điều lệ: 103.000.000 đồng -

Trụ sở chính: Tầng 3 nhà TM – Khu đô thị Văn Khê, Phường La Khê,

Quận Hà Đông, Thành phố Hà Nội, Việt Nam.

• Cơ cấu chủ sở hữu của doanh nghiệp

Theo BCTC năm 2021, Vốn điều lệ của Công ty đã được góp đủ. Công ty duy

trì vốn điều lệ 103 tỷ đồng từ năm 2010. Trong đó, sở hữu nhà nước chiếm tỷ trọng

lớn nhất là 65% và có 1,91% là sở hữu của nhà đầu tư nước ngoài. lOMoAR cPSD| 40419767 22

• Các sản phẩm dịch vụ chính -

Xây dựng các công trình thủy lợi, thủy điện, giao thông đường bộ, công

trình công nghiệp, dân dụng. -

Thi công xây lắp đường dây và trạm biến áp đến 110 KV. -

Đầu tư xây dựng khu công nghiệp và đô thị. -

Khai thác đá, cát, sỏi, đất sét (chỉ hoạt động sau khi được cơ quan có thẩm

quyền của Nhà nước cho phép); -

Sản xuất vật liệu xây dựng từ đất sét (Chi tiết: Sản xuất vật tư, vật liệu

xây dựng, cấu kiện bê tông, đường ống cấp thoát nước); -

Bán buôn vật liệu, thiết bị lắp đặt khác trong xây dựng (Chi tiết: Kinh

doanh vật tư, vật liệu xây dựng, cấu kiện bê tông, đường ống cấp thoát nước); -

Sản xuất, truyền tải và phân phối điện (chỉ có hoạt động sau khi được cơ

quan có thẩm quyền của Nhà nước cho phép); -

Hoạt động dịch vụ hỗ trợ kinh doanh khác còn lại chưa được phân vào

đâu (Chi tiết: Xuất nhập khẩu vật tư, nguyên liệu, thiết bị cơ khí, cơ giới và công nghệ xây dựng); -

Kinh doanh các ngành nghề khác theo GCN ĐKKD của Công ty.

Năng lực cơ sở vật chất

Trụ sở chính: Tầng 3 Tòa nhà hỗn hợp TM, Khu đô thị Văn Khê, Phường La

Khê, Quận Hà Đông, Thành phố Hà Nội.

Công ty có 7 đơn vị trực thuộc:

Chi nhánh Công ty Cổ phần Sông Đà 4.05 (Chi nhánh đang đăng ký tạm ngưng

hoạt động từ ngày 01/07/2021 đến ngày 30/06/2022); Chi nhánh Công ty Cổ phần lOMoAR cPSD| 40419767 23

Sông Đà 4.06; Chi nhánh Công ty Cổ phần Sông Đà 4.07; Chi nhánh Công ty Cổ

phần Sông Đà 4.08; Chi nhánh Công ty Cổ phần Sông Đà 4.09; Chi nhánh Công ty

Cổ phần Sông Đà 4.10 (Chi nhánh đang đăng ký tạm ngưng hoạt động từ ngày

01/07/2021 đến ngày 30/06/2022); Nhà máy Thủy điện Iagrai 3.

Hiện nay, công ty có hơn 200 đầu xe máy móc, thiết bị với tổng giá trị 465,5 tỷ đồng

• Nguồn cung cấp đầu vào cho hoạt động SXKD

Các đối tác đầu vào chủ yếu là CTCP THT Hoàng Long, Công ty TNHH MTV

Bảo Giáp, CTCP Vật liệu Xây dựng Miền Trung,… bên cạnh đó còn có các đối tác

là các bên có liên quan như CTCP Sông Đà 3, Sông Đà 2, Sông Đà 6, Sông Đà 10.9,…

• Tình hình ngành kinh doanh

Trong năm 2021, ngành xây dựng gặp nhiều khó khăn từ việc giãn cách kéo dài

dẫn tới nhiều dự án không thể triển khai, giá nguyên vật liệu tăng cao làm thu hẹp

biên lợi nhuận ngành xây dựng và đặc biệt là áp lực cạnh tranh khi thiếu dự án mới

trong giai đoạn 2019-2020. Năm 2022, ngành xây dựng đang được kỳ vọng sẽ sớm

bước vào chu kỳ tăng trưởng mới cùng với quá trình mở rộng nền kinh tế từ các chính

sách kích cầu của chính phủ, cũng như nền tảng kinh doanh thấp của năm 2021.

Được biết, sau đại dịch, chủ trương của Chính phủ đưa ra là tập trung quy hoạch

lại các khu đất đô thị, mở ra cơ hội phát triển cho mảng bất động sản thương mại, dân

dụng. Chưa kể, chúng ta đã nghe rất nhiều về sự dịch chuyển dòng vốn khỏi Trung

Quốc, và Việt Nam được đánh giá là điểm đến hấp dẫn: Điều này tạo nên làn sóng

đầu tư vào các khu công nghiệp, kéo theo nhu cầu xây dựng tăng.

Đặc biệt, làn sóng đầu tư công mạnh mẽ thời gian qua cũng đã, đang và tiếp tục

thúc đẩy mảng xây dựng hạ tầng khởi sắc. Nhìn chung, tiềm năng phát triển của ngành

bất động sản và xây dựng hiện rất lớn. Một khảo sát từ đầu năm cho thấy, dù tăng

trưởng mạnh mẽ thời gian qua, tuy nhiên tỷ lệ sở hữu nhà của người dân Việt nam

vẫn còn ở mức rất thấp so với nhiều quốc gia trong khu vực.

Tuy nhiên, giống như năm 2021, áp lực chi phí đầu vào tiếp tục là một thách

thức đối với doanh nghiệp xây dựng. Theo đó, lạm phát kỷ lục đang có dấu hiệu bùng

nổ tại Mỹ, châu Âu, Anh, châu Á… sau khi các quốc gia đều đồng loạt thực hiện các

gói kích cầu quy mô lớn, điều này mặc dù giúp kinh tế hồi phục nhanh nhưng kèm lOMoAR cPSD| 40419767 24

theo lạm phát cao đã đẩy giá hàng hóa cơ bản như dầu, thép, đồng, lương thực… tăng

cao. Để kiểm soát lạm phát, các ngân hàng trung ương lớn đang và chuẩn bị thực hiện

thắt chặt chính sách tiền tệ.Giá nguyên liệu cơ bản có dấu hiệu hạ nhiệt giai đoạn cuối

năm 2021 nhưng lại có dấu hiệu tăng mạnh trở lại vào đầu năm 2022. Trong đó, theo

dữ liệu của Trading Economics, từ 30/11/2021 đến 11/2/2022, giá thép cây tăng

19,7% từ 4.176 lên 4.999 CNY/tấn.

Ngoài ra, giá dầu, nguyên liệu cơ bản của mọi ngành nghề tiếp tục đà tăng mạnh.

Trong đó, từ 1/12/201 đến 11/2/2022, giá dầu Brent tăng 36,1% từ 68,57 lên 93,35

USD/thùng và nhiều chuyên gia dự báo giá dầu có thể tiếp tục duy trì ở mức cao và

thậm chí sớm lên mốc 3 con số.

Nếu giá dầu tiếp tục duy trì tăng cao, điều này sẽ gây áp lực lạm phát chi phí

đẩy và dẫn tới giá hàng hóa, nguyên liệu, dịch vụ tăng theo để bù đắp lạm phát và đây

là một thách thức có thể làm giảm biên lợi nhuận của các doanh nghiệp xây dựng trong năm 2022.

Được biết, Việt Nam đang đẩy mạnh thực hiện gói kích cầu 350.000 tỷ đồng,

thực hiện nhiều giải pháp kích cầu như giảm thuế VAT… điều này được dự báo sẽ

giúp kinh tế hồi phục nhưng khó tránh khỏi lạm phát tăng vào giai đoạn cuối năm.

Nói như vậy để thấy triển vọng ngành xây dựng đang tương đối sáng trong năm

2022, tuy nhiên sẽ chịu một phần áp lực giá nguyên liệu đầu vào tăng, điều này có

thể giảm biên lợi nhuận.

Đối thủ cạnh tranh

Đối thủ cạnh tranh của Sông Đà 4 là các công y xây dựng lớn khác ở trên thị

trường như Công ty CP xây dưng Coteccons, Công ty Cổ phần Tập đoàn Xây dựng

Hòa Bình, Công ty CP Fecon, Công ty CP Hưng Thịnh Incons, Công ty Cổ phần Dầu tư Xây dựng Ricons,…

Vị thế, khả năng cạnh tranh của khách hàng -

Công ty đã tham gia triển khai nhiều dự án trọng điểm quốc gia như: Nhà

máy thủy điện Ialy (công suất 720MW), Nhà máy thủy điện Se San 3 (290MW),

Nhà máy thủy điện Se San 4 (360MW), Nhà máy thủy điện Ban Ve (320MW), Nhà

máy thủy điện Lai Châu (1400MW), Nhà máy thủy điện Ry Ninh 2 (8.3MW), Ayun

Thượng 1A (16MW); (ii) Công trình công nghiệp: Nhà máy Xi măng Luks Việt Nam,

Nhà máy xi măng Hà Long và Quốc lộ Hồ Chí Minh. SD4 là đối tác được nhiều các lOMoAR cPSD| 40419767 25

đơn vị lớn tín nhiệm như: Tập đoàn Điện lực Việt Nam, Các đơn vị sử dụng điện công

suất lớn trên địa bàn Miền Trung và Tây Nguyên -

Qua việc tham gia những công trình lớn, công ty đã nắm bắt được những

công nghệ và phương thức quản lý xây dựng tiên tiến trên thế giới như công nghệ sản

xuất bê tông lạnh của hãng LIEBHERR (Cộng hòa Liên bang Đức), công nghệ sản xuất đá dăm (Nga). -

SD4 là đối tác được nhiều các đơn vị lớn tín nhiệm như: Tập đoàn Điện

lực Việt Nam, Các đơn vị sử dụng điện công suất lớn trên địa bàn Miền Trung và Tây Nguyên....

Chất lượng quản lý

Mô hình tổ chức của Công ty phù hợp với quy mô của Công ty. Công ty đã ban

hành những quy định cụ thể, rõ ràng về chức năng, nhiệm vụ của mỗi phòng ban.

- Năng lực của bộ máy lãnh đạo:

Đội ngũ lãnh đạo công ty là những người có trình độ chuyên môn, tâm huyết,

có nhiều kinh nghiệm, có sự am hiểu về hoạt động và đặc thù kinh doanh của công ty

do đã công tác lâu năm, đóng góp lớn vào sự phát triển của công ty.

- Hệ thống thông tin quản trị nội bộ:

+ Sông Đà 4 hoạt động với hệ thống thông tin quản trị tiên tiến, được xây dựng

và cải tiến trong suốt thời gian hơn 10 năm trên cơ sở kế thừa và nâng cấp. Công ty

luôn chú trọng việc quản lý hệ thống quản trị nội bộ để nâng cao hiệu quả HĐKD.

Việc kiểm soát nội bộ của công ty dần được chuẩn hóa theo tiêu chuẩn kiểm soát chất

lượng ISO 9000:2001, các bộ phận sẽ tự kiểm soát lẫn nhau và đặt dưới sự kiểm soát

của Ban kiểm soát, trên cơ sở đó, ban kiểm soát nội bộ sẽ gửi báo cáo lên HĐQT và ĐHĐCĐ.

+ Hệ thống thông tin, chứng từ, sổ sách được giám sát chặt chẽ. Công ty lập

BCTC hàng quý, kiểm toán BCTC hàng năm.

b. Phân tích BCTC

BCTC năm 2019, 2020 và 2021 là BCTC đã được kiểm toán bởi Công ty TNHH

Kiểm toán và kế toán AAC tại Hà Nội. Báo cáo được chấm nhận toàn phần, được

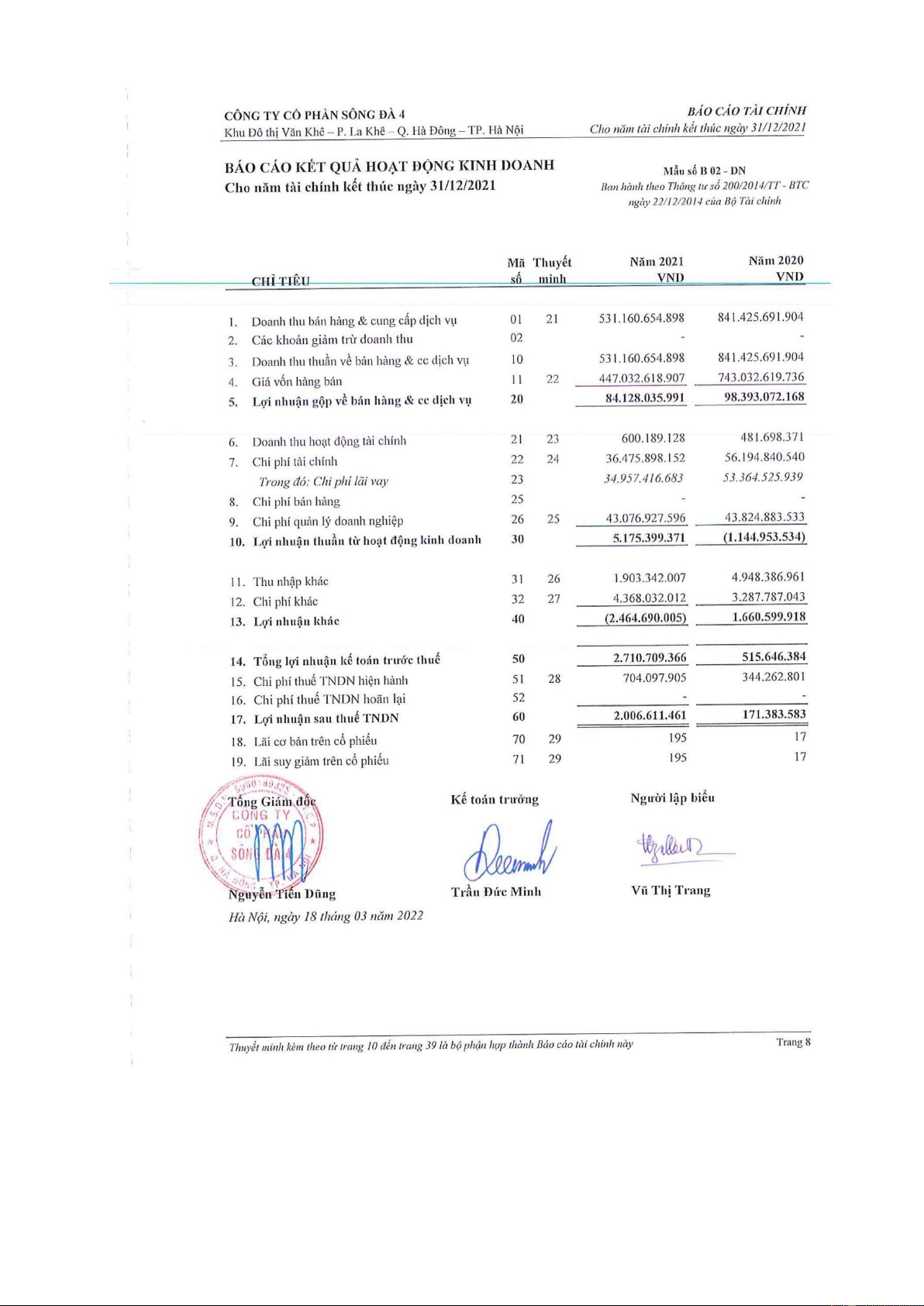

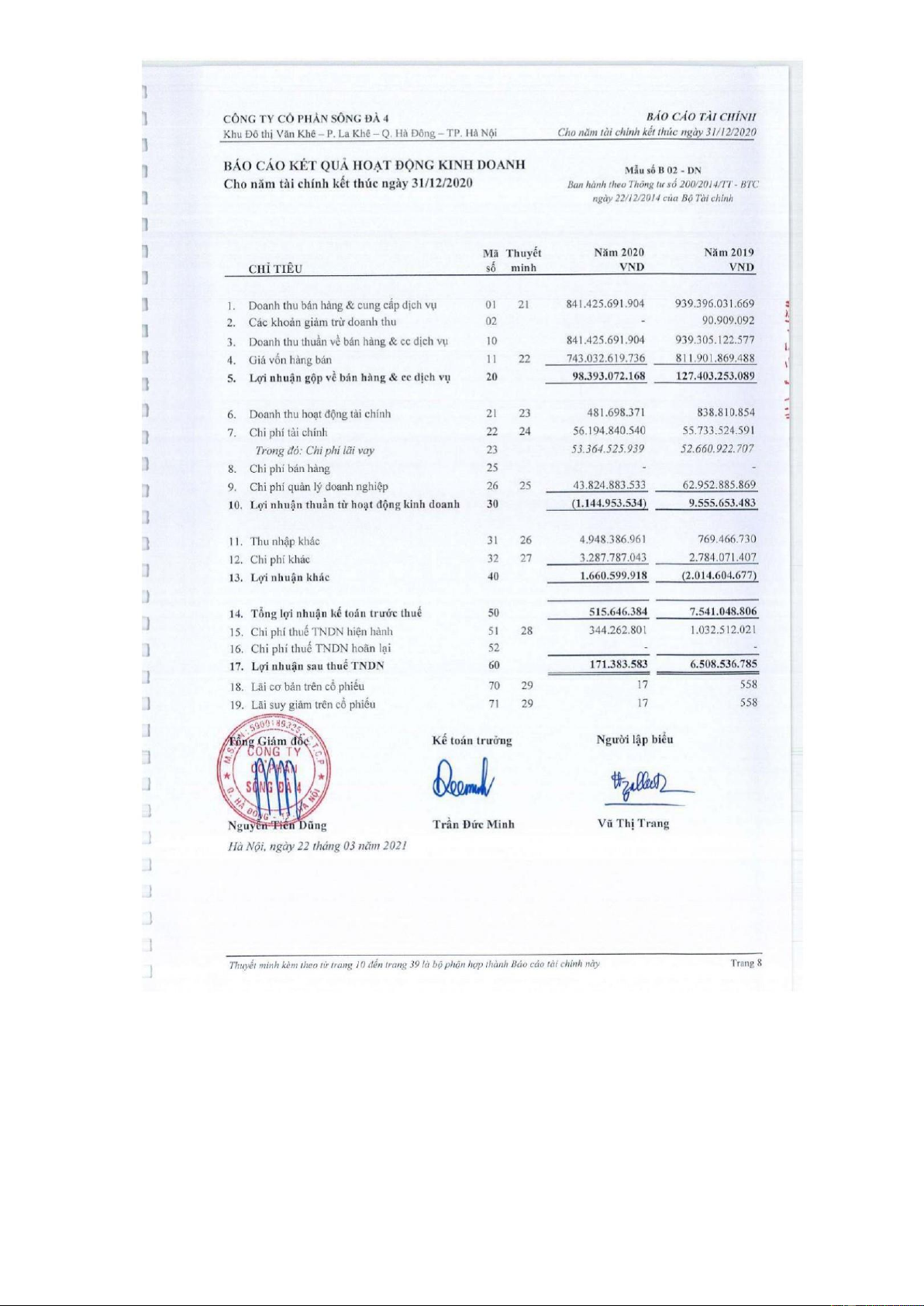

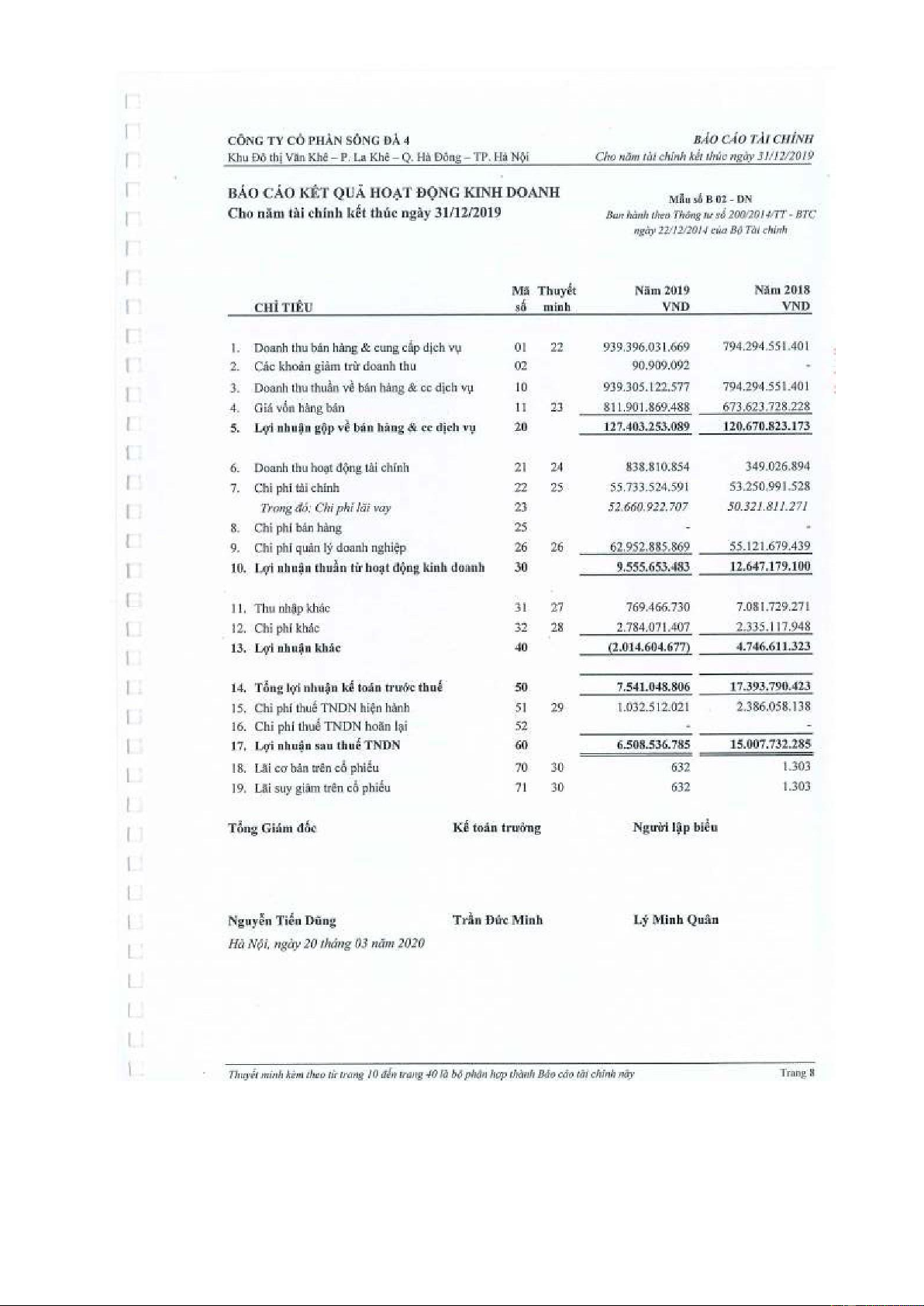

đánh giá là phản ánh trung thực và hợp lý tình hình của Công ty. Phân tích BCKQHĐKD lOMoAR cPSD| 40419767 26

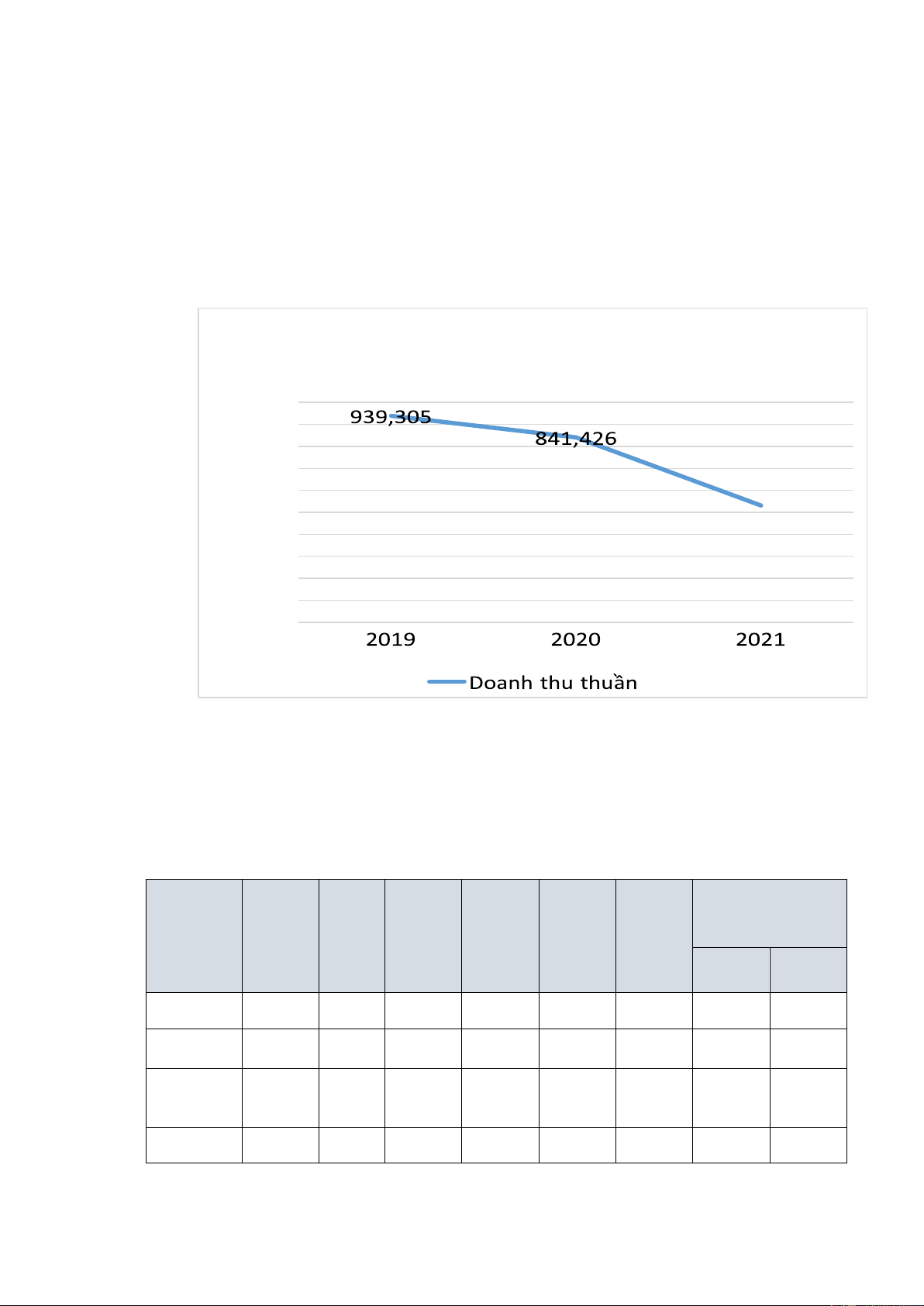

- Biến động sản lượng, doanh thu:

Năm 2021, DTT của Công ty đạt 531.160.654.898 đồng giảm 310.265 triệu

đồng tương đương 36,87% so với năm 2020, giảm 43,46% so với năm 2019. So ảnh

hưởng của nhiều đợt giãn cách vì dịch bệnh Covid-19 trong năm 2020, DTT đã sụt

giảm đáng kể so với cùng kỳ các năm trước đó.

Đơn vị: triệu đồng

Biểu đồ 2.2: Doanh thu thuần của Sông Đà 4 2019 - 2021 1,000,000 800,000 600,000 531,161 400,000 200,000 0

Đơn vị: triệu đồng

- Biến động tỷ lệ GVHB và các chi phí so với DTT:

GVHB năm 2021 của Công ty là 447.033 triệu đồng chiếm tỷ trọng 84,2% so

với DTT, giảm so với tỷ trọng năm 2020 (4,1%).

Bảng 2-6: Cơ cấu giá vốn hàng bán của Công ty CP Sông Đà 4

Đơn vị: triệu đồng Tỷ trọng/ Tỷ Tỷ Tỷ Chi tiết Doanh thu 2019 trọng 2020 2021 trọng trọng 2020 2021 Dịch vụ

797.171 98.19% 726.885 97.83% 429.848 96.16% 86,39% 80,93% xây lắp

Sản xuất 14.731 1.81% 16.147 2.17% 17.184 3.84% 1,92% 3,24% điện năng Tổng

811.902 100% 743.032 100% 447.032 100% 88,31% 84,16% lOMoAR cPSD| 40419767 27

(Nguồn: BCTC 2020 - 2021)

Hai lĩnh vực trọng yêu trong cơ cấu doanh thu của Công ty là dịch vụ xây lắp và sản

xuất điện năng. Trong đó dịch vụ xây lắp luôn chiếm tỷ trọng lớn hơn (trên 90%).

+ Chi phí tài chính năm 2021 là 36.476 triệu đồng, giảm mạnh so với năm

2020 (giảm 19.7189 triệu đồng). Tỷ trọng chi phí tài chính so với doanh thu năm 2021

là 6,87%, tăng nhẹ so với tỷ trọng năm 2020 (tăng 0,19%). Chi phí lãi vay năm 2021

là 34.957,416 triệu đồng, giảm 34,49% so với năm 2020.

+ Chi phí quản lý doanh nghiệp năm 2021 là 43.077 triệu đồng, giảm so với

năm 2020 (giảm 748 triệu đồng tương đương 1.71%), Chiếm tỷ trọng 8,11% so với

DTT, tăng so với năm 2019 2,9%.

- Biến động lợi nhuận:

Năm 2021, LNST của Công ty 2.007 triệu đồng, tăng vượt bậc so với năm 2020

(tăng 1,835 triệu đồng tương đương 1070,83%). Tỷ suất lợi nhuận so với DTT của

năm 2021 là 0,38%, tăng 0,36% so với năm 2020. Nguyên nhân do Công ty giảm

được tỷ trọng chi phí giá vốn, chi phí tài chính, chi phí quản lý doanh nghiệp, trong

khi đó các chi phí phát sinh khác có tăng nhưng không đáng kể. Phân tích BCĐKT

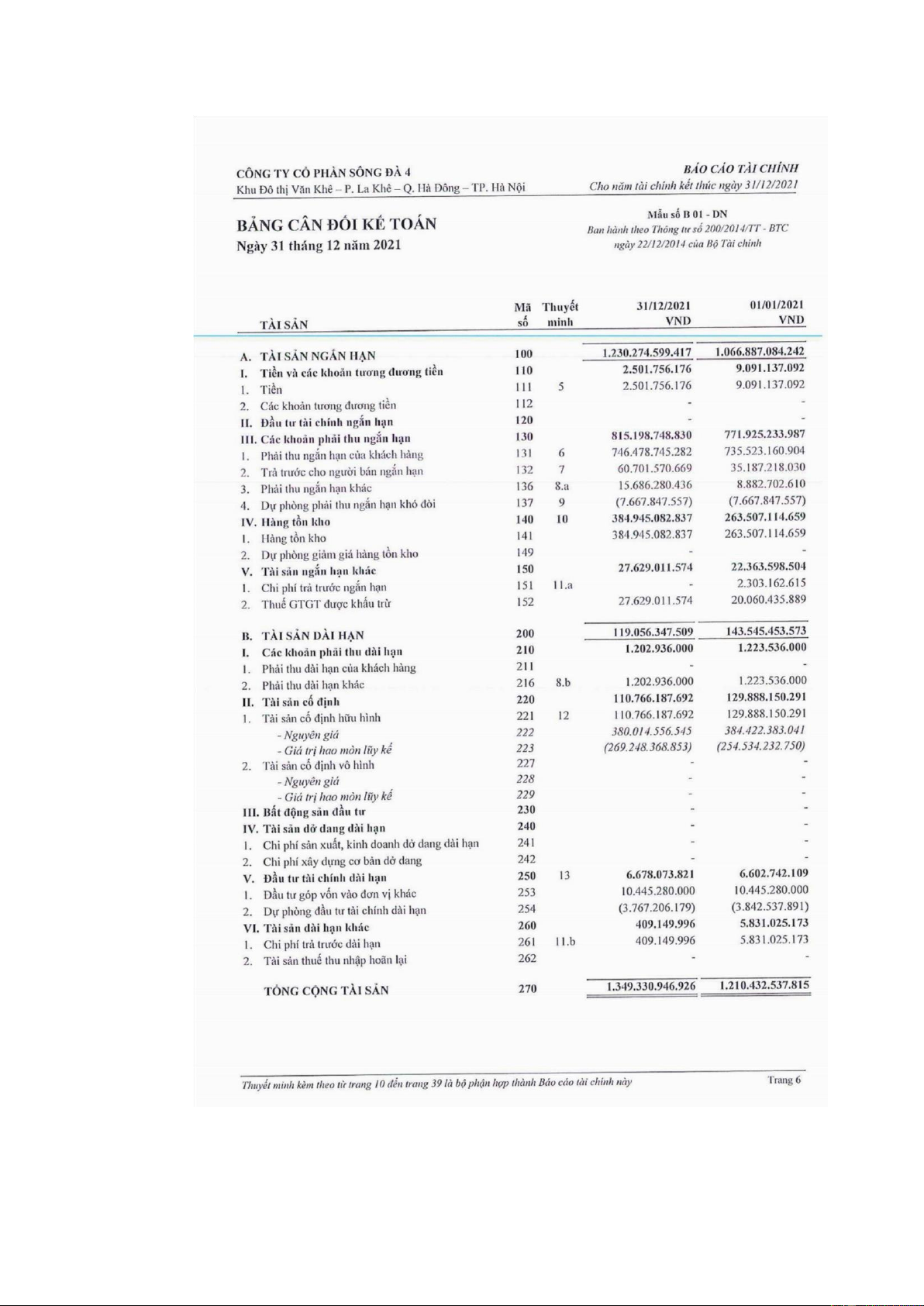

- Biến động TTS, Nợ phải trả và VCSH:

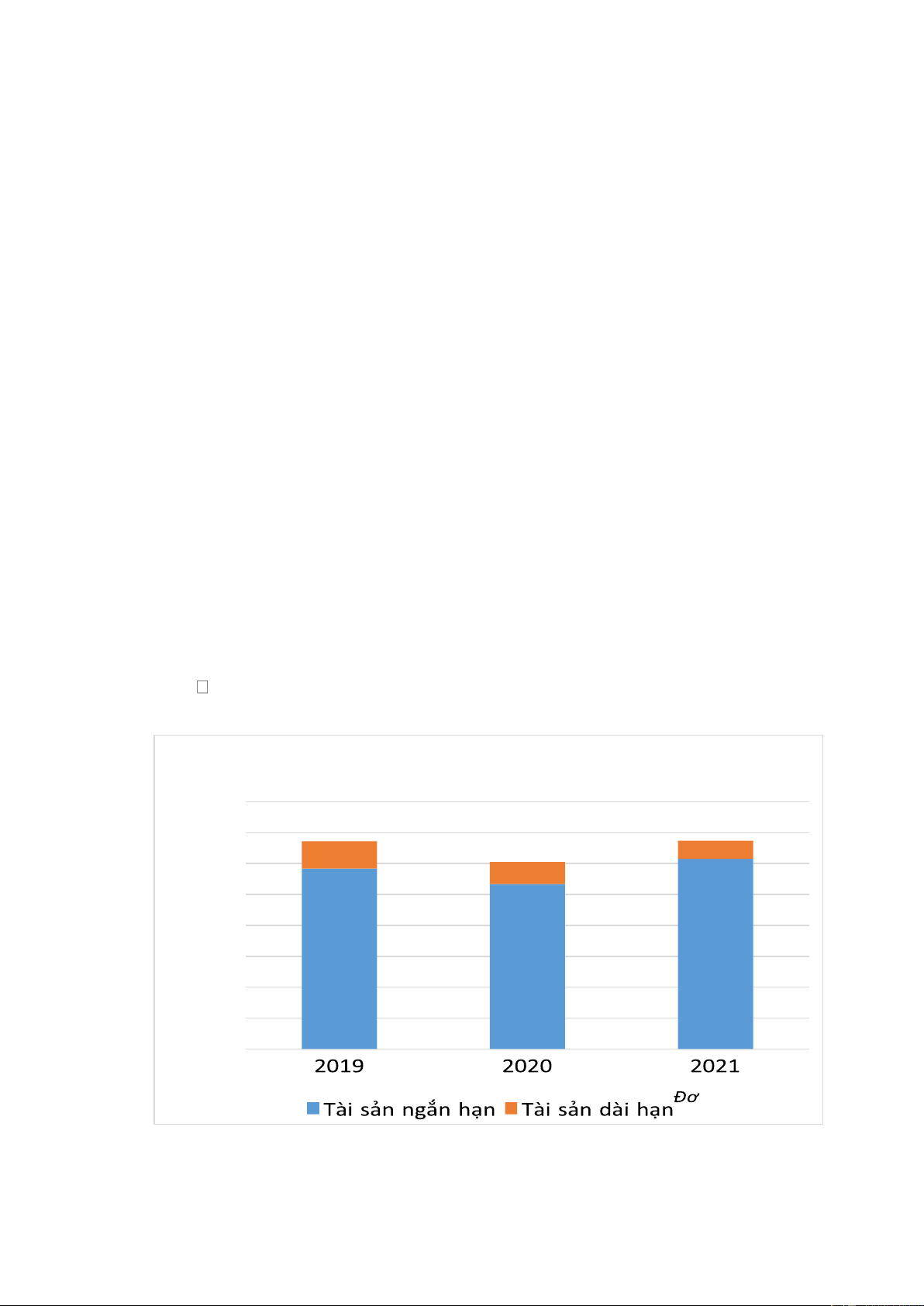

Biểu đồ 2.3: Cơ cấu tổng tài sản Sông Đà 4 2019 - 2021 1600000 1400000 1200000 1000000 800000 600000 400000 200000 0

n vị : triệu đồng lOMoAR cPSD| 40419767 28

+ Tổng tài sản: Tại 31/12/2021, quy mô TTS của Công ty là 1.349.330 triệu

đồng, tăng 138.898 triệu đồng (+11,48%) so với cuối năm 2020. Tài sản tăng chủ yếu

ở khoản mục phải thu ngắn hạn (+43,274 triệu đồng), hàng tồn kho (+121.438 triệu

đồng), và tài sản ngắn hạn khác (+5.265 triệu đồng).

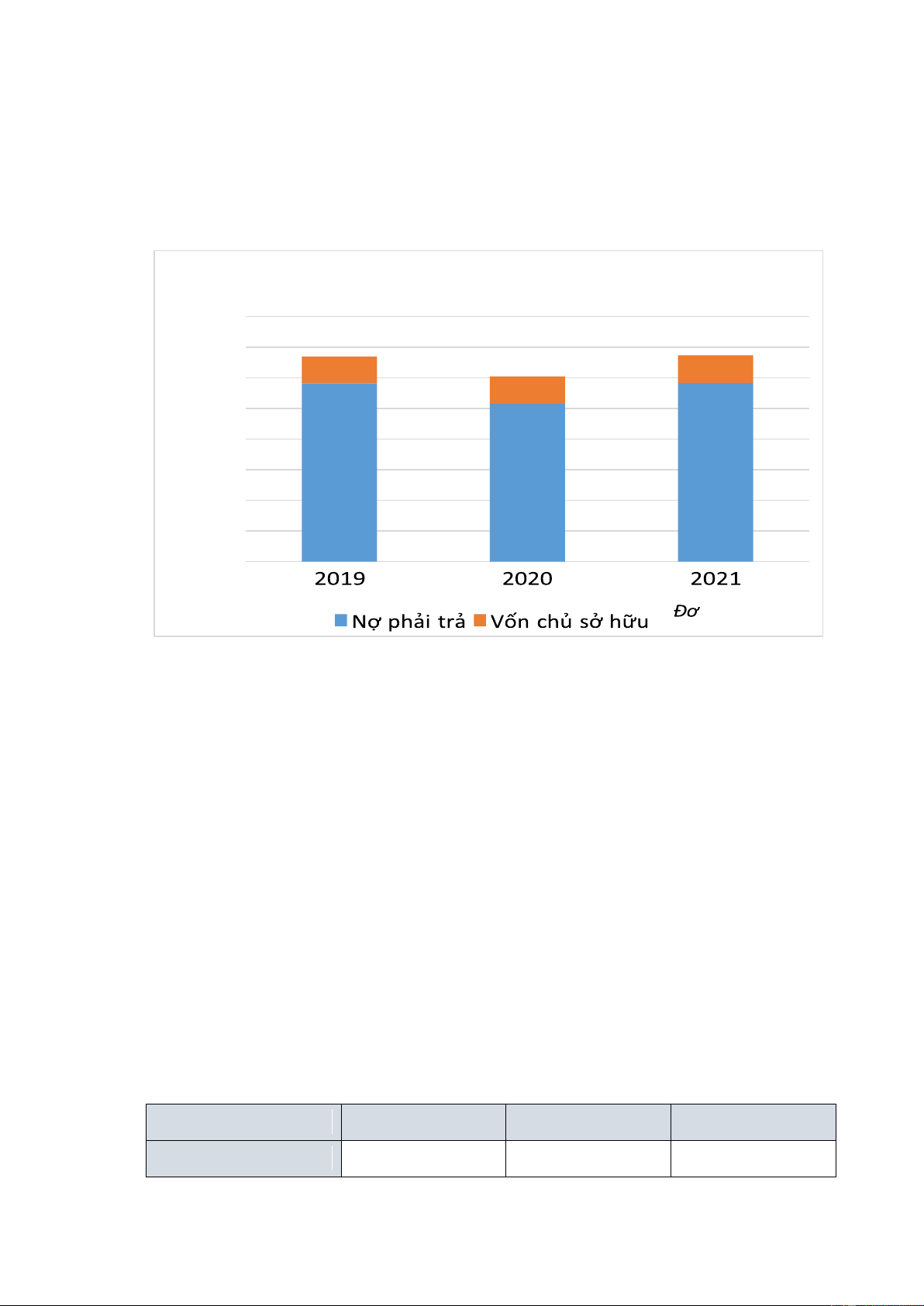

Biểu đồ 2.4: Cơ cấu tổng nguồn vốn Sông Đà 4 2019 - 2021 1600000 1400000 1200000 1000000 800000 600000 400000 200000 0 n vị: triệu đồng

+ Tổng nguồn vốn: Tương ứng với TTS tăng, tại 31/12/2021, tổng nguồn vốn

tăng 138.898 triệu đồng (+11,48%) so với cuối năm 2020. Nguồn vốn tăng hầu hết là

do tăng nợ phải trả 136,898 triệu đồng, trong đó tăng từ nợ ngắn hạn (+139.518 triệu

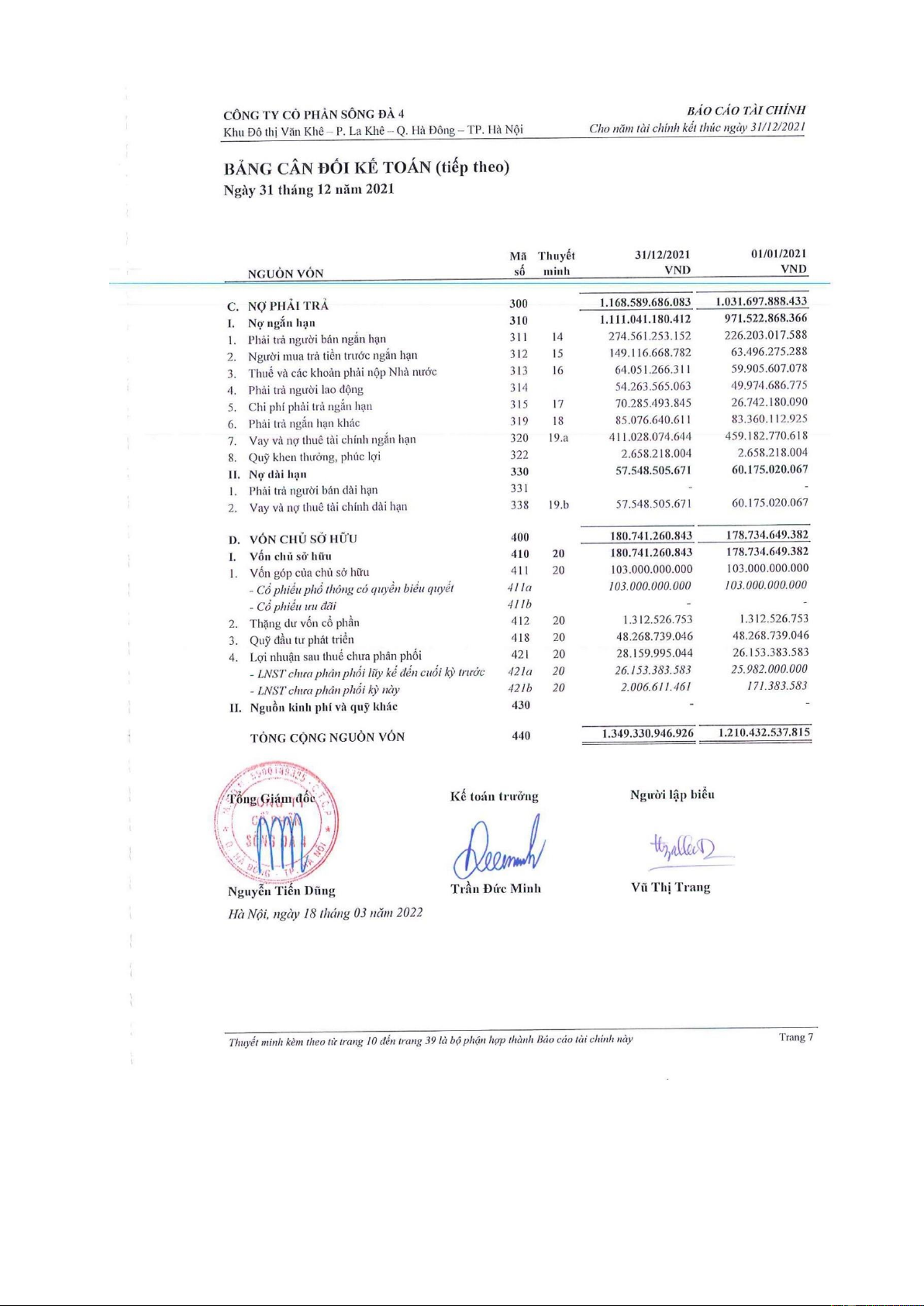

đồng). Trong cơ cấu nguồn vốn, nợ phải trả chiếm 86,61% tổng nguồn vốn.

+ VCSH: Tại 31/12/2021, VCSH của Công ty là 180,741 triệu đồng, chiếm

13,39% Tổng nguồn vốn, tăng 2.007 triệu đồng (1,12%) so với cuối kỳ năm 2020.

Toàn bộ số tiền tăng đến từ LNST chưa phân phối, còn vốn góp chủ sở hữu duy trì ở

mức 103.000 triệu đồng, quỹ đầu tư phát triển duy trì ở mức 48.269 triệu đồng. - Cơ cấu tài chính:

Vốn lưu động ròng qua các năm: Đều lớn hơn 0, cho thấy Công ty không bị mất cân đối nguồn vốn.

Bảng 2-7: Vốn lưu động ròng của Sông Đà 4

(Đơn vị: Triệu đồng) Nội dung 2019 2020 2021

Tài sản ngắn hạn 1,168,140 1,066,887 1,230,275 lOMoAR cPSD| 40419767 29 Nợ ngắn hạn 1,099,744 971,523 1,111,041

Vốn lưu động ròng 68,396 95,364 119,234

(Nguồn: BCTC 2019 - 2021)

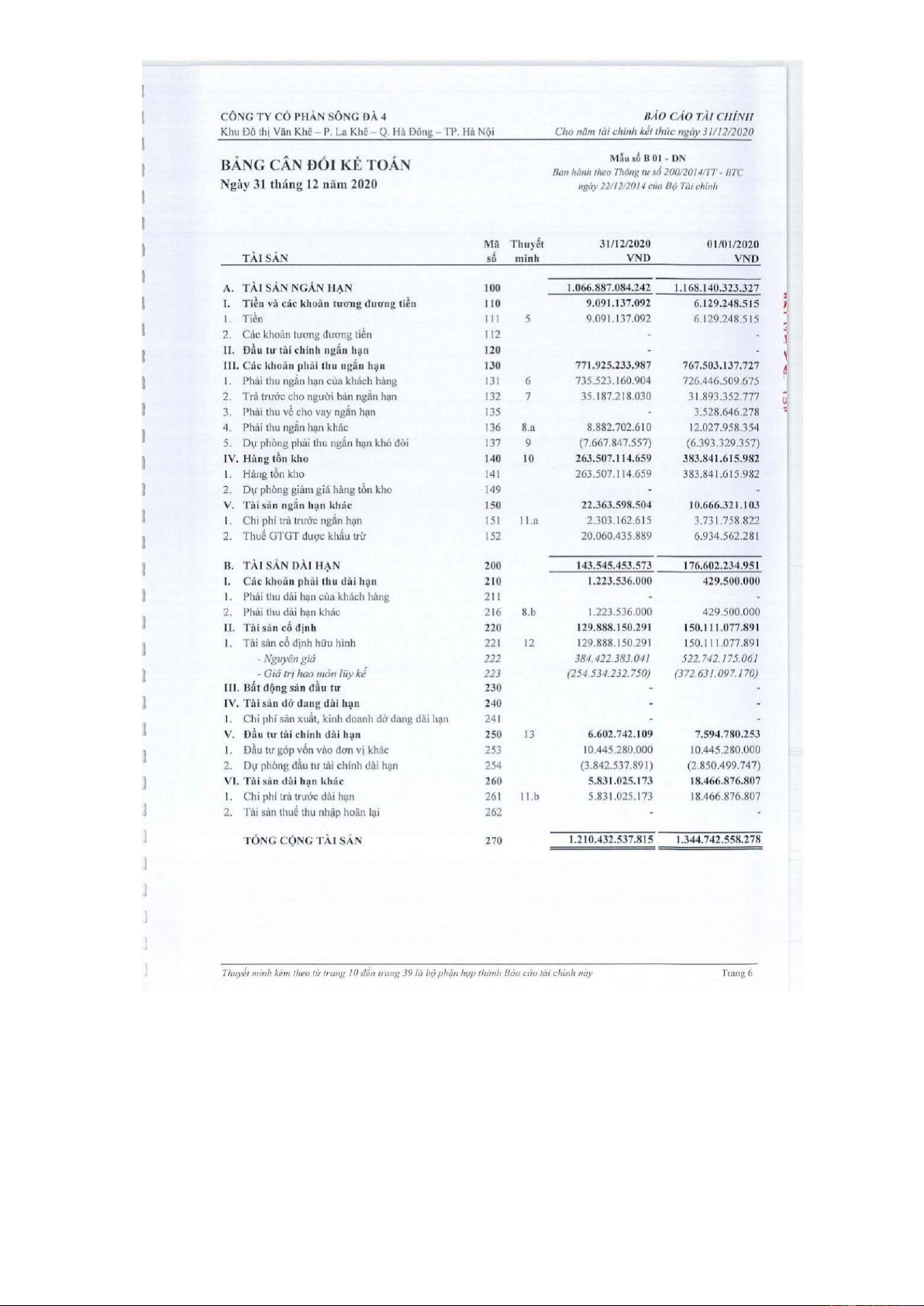

+ Cơ cấu tài sản: Công ty hoạt động trong lĩnh vực xây dựng, ngoài ra còn có mô

hình Công ty mẹ con với Công ty mẹ là Tập Đoàn Sông Đà. Vì vậy, ngoài tài sản

ngắn hạn chiếm tỷ trọng lớn (1.230.275 triệu đồng tương đương 91,18% TTS

31/12/2021), trong đó có các khoản phải thu và hàng tồn kho là 2 khoản mục trọng

yếu, chiếm tỷ trọng lần lượt là 60,42% và 28,53% so với tổng tài sản.

- Chất lượng tài sản ngắn hạn:

+ Tiền và tương đương tiền: Tại 31/12/2021, Tiền và tương đương tiền của Công

ty là 2.502 triệu đồng, giảm 6.589 triệu đồng so với cùng kỳ năm 2020. Chi tiết như sau:

Bảng 2-8: Tiền và tương đương tiền của Sông Đà 4

(Đơn vị: Triệu đồng) Tiền và các khoản 31/12/2019 31/12/2020 31/12/2021 tương đương

Giá trị Tỷ trọng Giá trị Tỷ trọng Giá trị Tỷ trọng tiền Tiền mặt 4.888 79,75% 4.055 44,60% 1.639 65,51% Tiền gửi 1.241 20,25% 3.866 42,53% 863 34,49% ngân hàng không kỳ hạn Tiền đang - chuyển - - 1.170 12,87% - Tổng 6.129 100% 9.091 100% 2.502 100%

(Nguồn: BCTC các năm 2019, 2020, 2021)

+ Các khoản phải thu ngắn hạn

Tại 31/12/2021, các khoản phải thu khách hàng là 815.199 triệu đồng, tăng

43,274 so với cùng kỳ năm 2020, tỷ trọng so với TTS giảm từ 63,77% xuống còn 60,42%. lOMoAR cPSD| 40419767 30

Bảng 2-9: Phải thu khách hàng của Sông Đà 4

(Đơn vị: Triệu đồng) Tên khách hàng 2019 2020 2021

Ban điều hành Dự án thủy điện Xêkaman 1 187.029 187.029 187.029

Công ty CP thủy điện Pắc Ma 11.653 51.862 46.180

Công ty TNHH Xây dựng Hưng Hải 107.480 79.380 70.770

Công ty CP Điện lực Tây Bắc 56.893 56.185 53.001 CT TNHH Hà Thành 37.617 36.117 41.630

CTCP Vật tư xăng dầu Lai Châu 47.322 15.270 15.270 Các đối tượng khác 278.252 309.769 332.598 Tổng 726.447 735.523 746.479

(Nguồn: BCTC các năm 2019, 2020, 2021)

Khoản phải thu khách hàng của Công ty tập trung chủ yếu ở các đối tác mà công ty

cung cấp dịch vụ xây lắp. Còn lại phân bổ khá đồng đều ở các đơn vị dịch vụ xây

dựng và cung cấp vật liệu xây dựng. Các khoản thu có xu hướng tng trong các năm

gần đây, ở các công ty Xây dựng khoản phải thu thường lớn do tính chất của ngành.

+ Trả trước người bán: Tại 31/12/2021, trả trước người bán là 60.702 triệu đồng,

tăng 25.515 triệu đồng so với cùng kỳ năm 2020. Đây là các khoản tạm ứng của Công

ty cho đối tác trước khi giao hàng, cung cấp dịch vụ, chủ yếu là các đơn vị cung cấp

nguyên, nhiên vật liệu phục vụ cho qu trình sản xuất kinh doanh của doanh nghiệp.

+ Hàng tồn kho: Tại 31/12/2021, HTK là 384.945 triệu đồng (chiểm 28,53%

TTS); tăng 121.438 triệu đồng so với cùng kỳ 2020. Hàng tồn kho của Công ty trong

3 năm gần đây chi tiết như sau:

- Chất lượng tài sản dài hạn:

Tài sản cố định: Tại 31/12/2021, TSCĐ của Công ty là 110.766 triệu đồng, giảm

19.122 triệu đồng so với năm 2020, chiếm 8,21% TTS.Trong đó toàn bộ là TCSĐ

hữu hình chi tiết như sau: lOMoAR cPSD| 40419767 31

Bảng 2-10: Tài sản cố định hữu hình của Sông Đà 4

(Đơn vị: Triệu đồng) Hạng mục

Nhà cửa, Máy móc P.tiện vận Thiết bị, Tổng vật kiến thiết bị tải truyền dụng cụ trúc dẫn quản lý Nguyên giá Số đầu năm 178.525 144.520 61.012 365 384.422 Mua sắm trong năm - - - - - T/lý, nhượng bán - 3.738 670 - 4.408 Số cuối năm 178.525 140.782 60.342 365 380.015 Khấu hao Số đầu năm 95.626 113.323 45.220 365 254.534 Mua sắm trong năm 7.353 6.552 5.009 - 18.914 T/lý, nhượng bán 3.531 670 - 4.200 Số cuối năm 102.979 116.344 49.560 365 269.248 Giá trị còn lại Số đầu năm 82.899 31.197 15.792 - 129.888 Số cuối năm 75.545 24.438 10.783 - 110.766

(Nguồn: BCTC năm 2021)

+ Đầu tư tài chính dài hạn: Tính đến 31/12/2021, Sông Đà 4 đang có khoản đầu tư

dài hạn vào Công ty CP Thủy Điện Sông Đà Tây Nguyên với tỷ lệ vốn 13,92%. Khoản

đầu tư này chiếm 0,49% TTS. - Nợ ngắn hạn:

+ Phải trả người bán: Tại 31/12/2021, phải trả người bán 274.561 triệu đồng,

tăng 48.358 triệu đồng so với cùng kỳ năm ngoái; chiếm 20,35% tổng nguồn vốn,

tăng 1.66% so với năm 2020. Các khaonr phải trả người bán phân tán ở nhiều đối tác

cung cấp hàng háo, dịch vụ, một số khoản phải trả có giá trị lớn của Sông Đà 4:

Bảng 2-11: Phải trả người bán của Sông Đà 4

(Đơn vị: Triệu đồng) Tên khách hàng 2019 2020 2021 lOMoAR cPSD| 40419767 32 Công ty CP THT Hoàng Long 1.375 3.755 3.755 Công ty CP Sông Đà 2 38.689 38.689 38.689 Công ty TNHH MTV Bảo Giáp 16.682 25.786 15.480

CTCP Vật liệu xây dựng Miền Trung 8.105 7.545 10.342 Các đối tượng khác 209.711 150.429 202.039 Tổng 274.561 226.203 270.305

(Nguồn: BCTC các năm 2019, 2020, 2021)

+ Phải trả người lao động: Tại 31/12/2021 là 54.264 triệu đồng tăng 4,289 triệu đồng

(tương đương 8,58%) so với năm 2020, chiếm 4,02% tổng nguồn vốn. Đây là các

khoản chi phí lương, thưởng cho cán bộ nhân viê. Điều này phản ánh chế độ chính

sách cho người lao động làm việc tại công ty ngày một được cải thiện.

+ Vay và nợ thuê tài chính:

Tại 31/12/2021, vay ngắn hạn của Công ty là 411.028 triệu đồng, giảm 48.155

triệu đồng so với cùng kỳ năm 2020. Đây là các khoản vay vốn dài hạn đến hạn trả,

mục đích vay vốn để bổ sung vốn đầu tư các loại phương tiện vận tải, máy móc thiết

bị, nguyên vật liệu xây dựng phục vụ hoạt động SXKD thường xuyên của Công ty.

Tại 31/12/2021, vay dài hạn của Công ty là 57,549 triệu đồng, giảm 2,627 triệu

đồng so với cùng kỳ năm 2020. Do Công ty vay vốn bổ sung đầu tư các loại phương

tiện vận tải, máy móc thiết bị nguyên vật liệu xây dựng phục vụ hoạt động SXKD

như đã trình bày ở trên.

Bảng 2-12: Vay và nợ thuê tài chính của Sông Đà 4

(Đơn vị: Triệu đồng) 31/12/2020 Tăng Giảm 31/12/2021 Vay ngắn hạn 451.865 240.642 285.842 406.665 BIDV Gia Lai 279.964 117.297 119.040 278.221 Vietcombank Tây Hà Nội 44.992 34.145 38.105 41.032 Vietinbank Sông Nhuệ 64.394 77.680 94.850 47.224 SHB Lào Cai 62.515 - 32.347 30.168 CTCP Năng lượng Ecowin - 2.000 - 2.000 Nguyễn Thị Linh Thương - 4.700 - 4.700 lOMoAR cPSD| 40419767 33 Giang Văn Chinh - 3.800 1.501 2.299 Phan Anh Dũng - 1.020 - 1.020 Vay đến hạn 7.318 3.519 6.474 4.363 Vay dài hạn 60.157 1.471 7.052 57.549 Vietcombank Tây Hà Nội 2.220 1.471 833 2.859 Vietcombank Hoàng Mai 1.686 - 1.686 - Tổng CT Sông Đà 62.326 - 4.081 58.245 Vietinbank Đô Thành 195 - 150 45 TPBank Tây Hà Nội 1.065 - 301 764 Vay đến hạn 7.318 4.636 Tổng 512.022 242.113 292.894 464.214

(Nguồn: BCTC các năm 2020, 2021)

+ Phải trả ngắn hạn khác: Tại 31/12/2021 là 85.077 triệu đồng, tăng 1.171triệu

đồng so với cuối năm 2020. Đây là các khoản cổ tức, lợi nhuận phải trả, thù lao cho

HĐQT, Ban kiểm soát; kinh phí công đoàn...

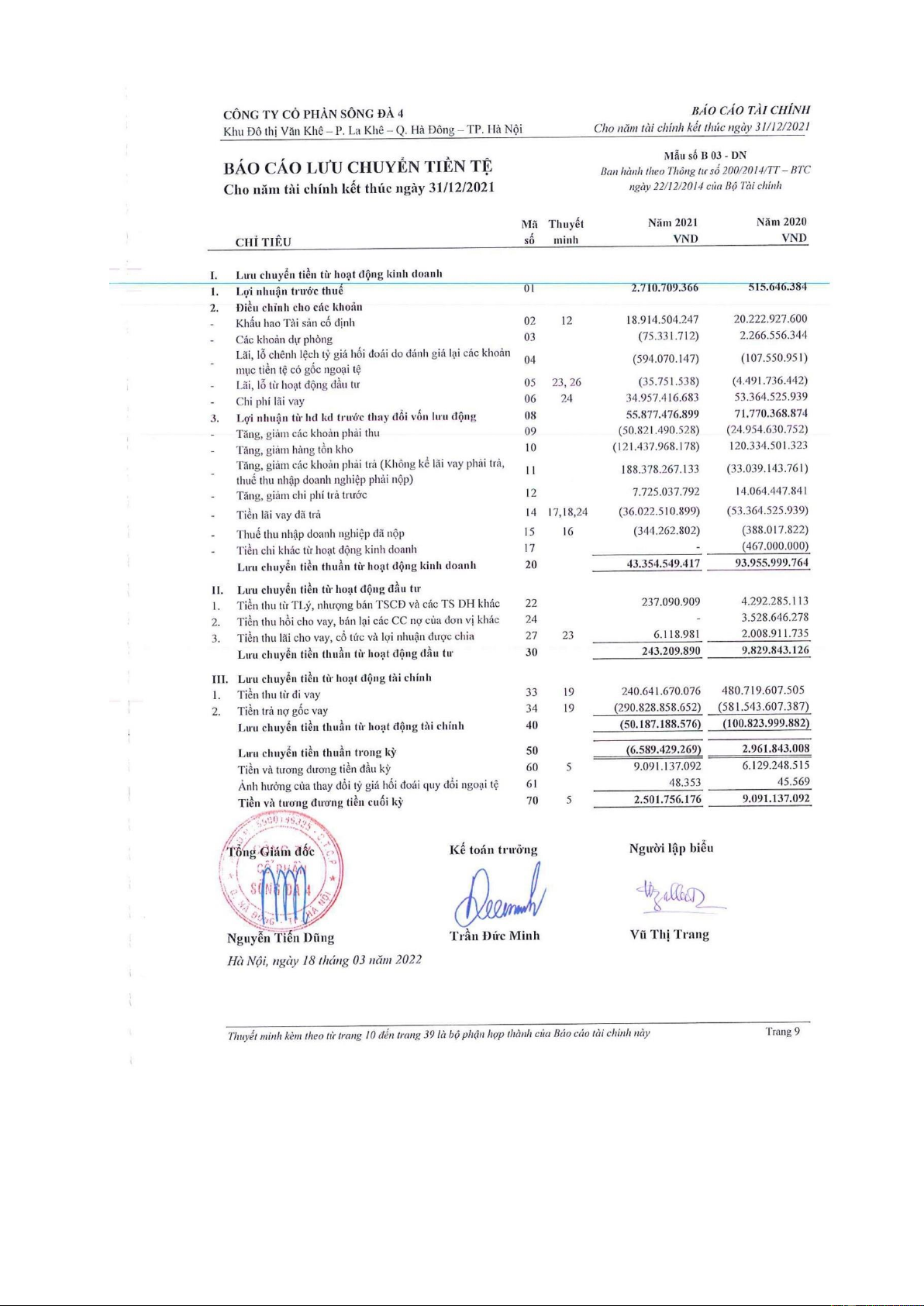

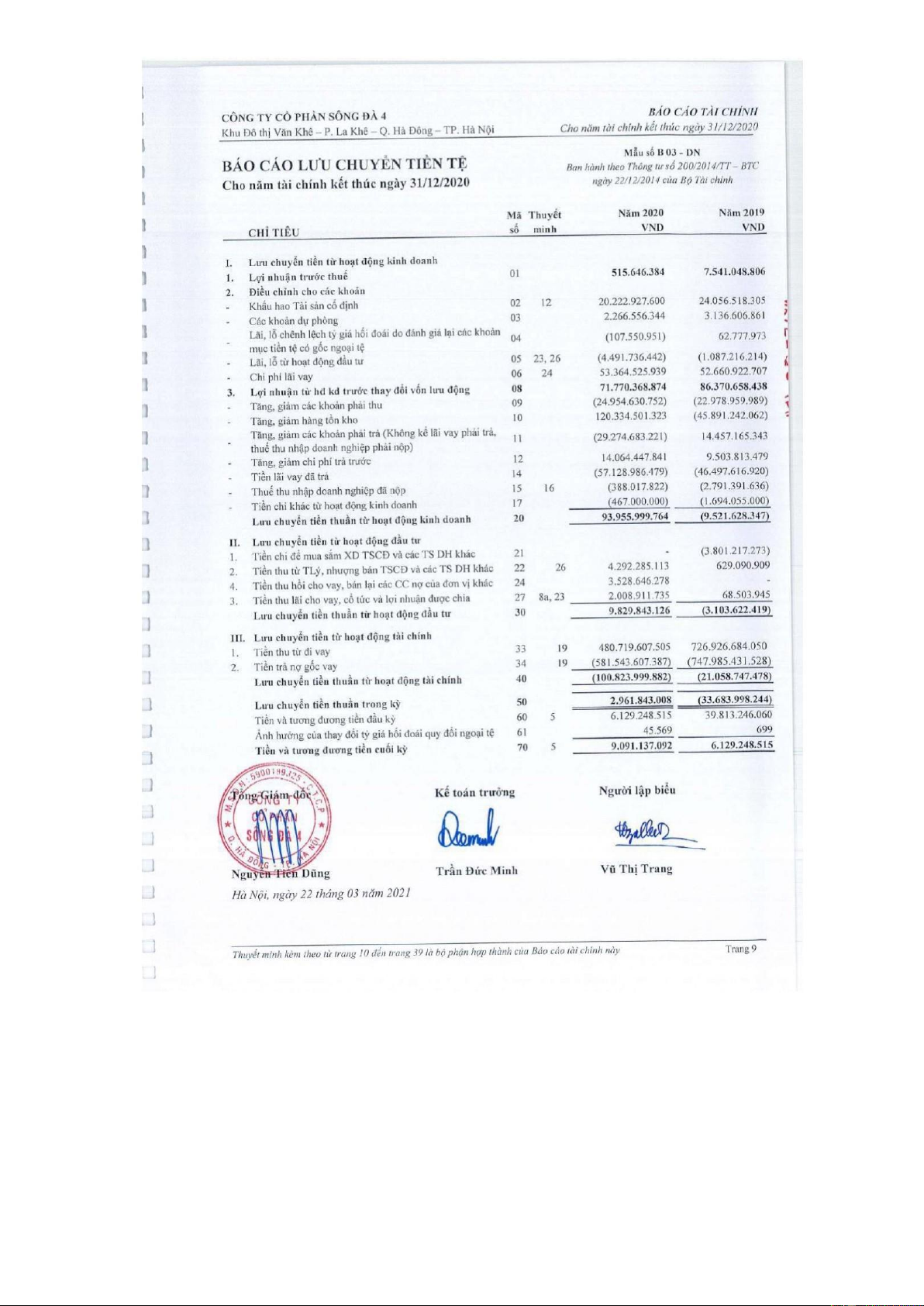

Phân tích báo cáo lưu chuyển tiền tệ: -

Lưu chuyển tiền thuần từ HĐKD năm 2021 đạt 43.354 triệu đồng >0,

giảm 50.601 triệu đồng so với năm 2020, -

Lưu chuyển tiền thuần từ hoạt động đầu tư năm 2021 đạt +243 triệu đồng

>0, giảm 9.587 triệu đồng so với năm 2020. -

Lưu chuyển tiền thuần từ hoạt động tài chính năm 2021 là -50.187 triệu

đồng <0, tăng 50.637 triệu đồng so với năm 2020.

Phân tích các chỉ số tài chính

Bảng 2-13: Các dữ liệu để tính khả năng thanh toán của Sông Đà 4

(Đơn vị: Triệu đồng) Chỉ tiêu 2020 2021 Tài sản ngắn hạn (1) 1.066.887 1.230.275 Nợ ngắn hạn (2) 971.523 1.111.041 Hàng tồn kho (3) 263.507 384.945 LN trước thuế (4) 516 2.711 lOMoAR cPSD| 40419767 34 Chi phí lãi vay (5) 53.364 34.957

Tiền và các khoản tương đương tiền (6) 9.091 2.502

(Nguồn: BCTC các năm 2020, 2021) -

Khả năng thanh toán: Chỉ số khả năng thanh toán hiện hành [=(1)/(2)] tại

31/12/2021 của Công ty ở mức 1,11 lần, tăng so với mức 1.09 lần cuối năm 2020.

Chỉ tiêu thanh toán nhanh {=[(1)-(3)]/(2)} lại giảm từ 0,82 lần cuối năm 2020 xuống

0.76 lần tại 31/12/2021. Chỉ tiêu thanh toán tức thời (=(6)/(2)) giảm từ 0.0094 lần tại

31/12/2020 xuống 0,0023 lần tại 31/03/2021. Nhìn chung khả năng thanh toán đối

với các khoản nợ ngắn hạn chưa thực sự tốt. Năm 2021, chỉ tiêu về khả năng trả nợ

EBIT/Chi phí lãi vay [=((4)+(5)/(5)] đạt 1.08 lần > 1, cho thấy khả năng tài chính của

công ty có thể đáp ứng việc trả nợ lãi Ngân hàng. -

Chỉ số hiệu quả hoạt động: Vòng quay vốn lưu động năm 2021 là 53,46

vòng (6,83 ngày/vòng) giảm so với năm 2020 là 105,88 vòng (3,45 ngày/vòng), cho

thấy khả năng quay vòng vốn của Công ty chậm lại, khả năng thu hồi các khoản phải

thu còn thấp và tốc độ luân chuyển HTK chậm. Cụ thể, vòng quay phải thu 1,09 vòng

(334,85 ngày vòng) năm 2020 xuống 0.66 vòng (560,18 ngày/vòng) năm 2021. Vòng

quay HTK cũng giảm từ 2,3 vòng năm 2020 xuống 1,38 vòng năm 2021. -

Chỉ số cân nợ Tỷ lệ Nợ phải trả/TTS tại thời điểm cuối năm 2021 là

86,61%, tăng so với 2020 (85.23%), chỉ số này của Công ty tăng là do Công ty tăng

vay nợ dài hạn trong năm 2021 đề tài trợ cho các phương án đầu tư của Công ty, có

thể thấy hệ số nợ của Công ty nhìn chung là khá cao.

Bảng 2-14: Các dữ liệu để tính chỉ số thu nhập của Sông Đà 4

(Đơn vị: Triệu đồng) Chỉ tiêu 2020 2021 Lợi nhuận sau thuế (1) 171 2.007 Vốn chủ sở hữu (2) 178.734 180.741 Doanh thu hàng bán (3) 841.426 531.161 Lợi nhuận gộp (4) 98.393 84.128 lOMoAR cPSD| 40419767 35 Tổng tài sản (5) 1.210.432 1.349.331

(Nguồn: BCTC các năm 2020, 2021)

Chỉ số thu nhập: Năm 2021, các chỉ số thu nhập của Công ty được cải thiện. Cụ thể,

ROE (=(1)/(2)*100%) tăng từ 0,1% lên 1,11%, Biên lợi nhuận gộp (=(4)/(3)*100%)

tăng từ 11,69% lên 15,84% và ROA (=(1)/(5)*100%) tăng từ 0,01% lên 0,15%.

2.3 Đánh giá thực trạng công tác phân tích tài chính khách hàng doanh

nghiệp trong hoạt động tín dụng tại Ngân hàng TMCP Việt Nam Thịnh Vượng

– PGD Phạm Văn Đồng

2.3.1 Những kết quả đạt được

VPBank Phạm Văn Đồng đã không ngừng đưa ra những cải tiến để nâng cao và

hoàn thiện công tác PTTCKHDN. Nhờ đó, PGD đã hoàn thành xuất sắc các chỉ tiêu

kế hoạch đặt ra. Nhìn chung, một số kết quả mà công tác PTTC KHDN trong hoạt

động tín dụng tại VPBank Phạm Văn Đồng đã đạt được là:

Năm 2020, 2021 dịch Covid-19 đã gây ảnh hưởng xấu đến tình hình SXKD của

nhiều doanh nghiệp, dẫn đến rủi ro tín dụng cao hơn, trong khi đó sự cạnh tranh giữa

các NTHM ngày càng khốc liệt. Trong bối cảnh đó, Ban giám đốc VPBank Phạm

Văn Đồng đã có những chính sách đúng đắn, kịp thời nhằm thực hiện mục tiêu kép:

vừa chống dịch Covid 19, vừa bám sát tình hình thực tiễn để đưa ra các quyết sách

đảm bảo sự phát triển bền vững. Dưới sự chỉ đạo của Ban giám đốc VPBank Phạm

Văn Đồng, công tác PTTCKHDN đã được nghiêm túc thực hiện giúp PGD không chỉ

tăng trưởng về quy mô tín dụng mà còn kiểm soát tốt chất lượng tín dụng trong năm 2020. -

Về công tác thu nhập thông tin:

+ Các doanh nghiệp có nhu cầu tín dụng đều cung cấp đầy đủ các tài liệu mà

VPBank Phạm Văn Đồng yêu cầu như hồ sơ pháp lý (Giấy chứng nhận đăng ký doanh

nghiệp, điều lệ công ty,...), hồ sơ tài chính (BCTC, Sổ tổng hợp và số chi tiết các tài

khoản,...), hồ sơ phương án sử dụng vốn (phương án sử dụng vốn văn bản phê duyệt

kế hoạch kinh doanh,...),.. để phục vụ công tác PTTC KHDN.

+ Một số cán bộ TĐTD đã có tinh thần chủ động kiểm tra tính trung thực, hợp

lý của BCTC doanh nghiệp cung cấp bằng các cách trao đổi với doanh nghiệp qua lOMoAR cPSD| 40419767 36

điện thoại các nội dung cần làm rõ trong BCTC; thu nhập thêm thông tin từ các cơ

quan quản lý, cơ quan thuế, công ty kiểm toán, CIC của NHNN, các đối tác đầu ra

đầu vào, thông tin trên các phương tiện đại chúng, trực tiếp đi khảo sát, kiểm tra tình

hình nhà xưởng, máy móc, HTK của doanh nghiệp nhằm xác định khác biệt nếu có

giữa báo cáo trên giấy với tình hình thực tế. -

Về phương pháp phân tích: Cán bộ TĐTD sử dụng phối hợp

phương pháp so sánh và phương pháp tỷ số trong công tác PTTC KHDN. - Về nội dung phân tích:

+ Cán bộ TĐTD lựa chọn các khoản mục trên BCTC và các chỉ số tài chính để

phân tích tương đối phù hợp. Ngoài ra, trước đây cán bộ TĐTD thường chỉ sử dụng

thông tin tài chính trong quá trình phân tích, nhưng giờ đây cán bộ TĐTD đã chú

trọng hơn trong việc sử dụng cả thông tin tài chính và phi tài chính. Thông tin phi tài

chính thực sự là nguồn dữ liệu quan trọng giúp cho các cán bộ TĐTD đánh giá tình

hình tài chính của doanh nghiệp một cách đầy đủ, chính xác hơn. Ngành hàng ồn

định, doanh nghiệp có nhiều lợi thế cạnh tranh, có bạn hàng đầu vào đầu ra tốt là

những dấu hiệu cho thấy doanh nghiệp có khả năng thanh toán nợ đến hạn và có tiềm

năng phát triển ổn định trong tương lai.

+ Nội dung PTTC KHDN cơ bản đã đánh giá khái quát được tình hình tài chính

của KHDN, phân tích được khả năng thanh toán nợ đến hạn cũng như xác định được

những rủi ro tiềm ẩn nếu ngân hàng cấp tín dụng cho doanh nghiệp, đáp ứng được

phần lớn yêu cầu của cấp thẩm quyền trong việc xem xét phê duyệt phương án cấp tín dụng.

Về công tác đào tạo nguồn nhân lực: VPBank Phạm Văn Đồng thường xuyên tổ

chức các đợt tập huấn ngắn ngày vào cuối tuần để đào tạo nghiệp vụ, cũng cố các kiến

thức về tài chính và pháp luật cho đội ngũ cán bộ nhân viên PGD bao gồm các cán bộ

TĐTD. Nhờ đó, VPBank Phạm Văn Đồng có được đội ngũ cán bộ nhân viên với kiến

thức chuyên môn tương đối vững vàng, có nhiều kinh nghiệm và có đạo đức nghề nghiệp.

2.3.2 Hạn chế

Thứ nhất, về Thông tin sử dụng trong phân tích: lOMoAR cPSD| 40419767 37

+ BCTC do KHDN cung cấp cho VPBank Phạm Văn Đồng chưa được thực sự

đảm bảo về độ chính xác. BCTC do KHDN cung cấp thường là BCTC đã được kiểm

toán hoặc quyết toán thuế, các loại BCTC này có độ tin cậy tương đối cao. Tuy nhiên,

với báo cáo quyết toán thuế, không thể loại trừ hoàn toàn khả năng các doanh nghiệp

hạch toán chưa trung thực nhằm giảm thiểu chi phí thuế hay phục vụ mục đích vay

vốn. Còn đối với BCTC đã được kiểm toán, độ tin cậy của loại BCTC này phụ thuộc

nhiều vào uy tín của tổ chức kiểm toán, mà thực tế vẫn còn tồn tại không ít các trường

hợp doanh nghiệp thuê tổ chức kiểm toán uy tín kém. Do đó, việc kiểm tra độ chính

xác của BCTC là vô cùng quan trọng.

+ Cán bộ TĐTD chưa thu nhập thông tin môi trường vĩ mô.

Thứ hai, về Phương pháp phân tích, cán bộ TĐTD chỉ sử dụng phối hợp phương

pháp so sánh và phương pháp tỷ số mà chưa sử dụng các phương pháp khác trong

công tác PTTC KHDN như phương pháp Dupont, phương pháp dự đoán...

Thứ ba, về Nội dung phân tích:

+ Nội dung phân tích BCLCTT chưa thực sự đầy đủ, cần được bổ sung: Cán bộ

TĐTD chưa phân tích BCLCTT một cách chi tiết, chưa đánh giá lưu chuyển tiền thuần của doanh nghiệp.

+ Cán bộ TĐTD chưa so sánh chỉ số tài chính của doanh nghiệp với chỉ số của

các doanh nghiệp tương tự khác trong ngành hay với chỉ số trung bình ngành Vì mỗi

lĩnh vực, ngành nghề kinh doanh lại có những đặc thù riêng nên việc so sánh KHDN

với các doanh nghiệp cùng ngành và với trung bình ngành sẽ giúp cán bộ TĐTD có

được cái nhìn bao quát hơn về năng lực hoạt động và khả năng cạnh tranh của KHDN trong ngành.

Thứ tư, về Công nghệ thông tin, cán bộ TĐTD thường nhập dữ liệu một cách

thủ công, việc tính toán vẫn chi thông qua phần mềm tính toán là Microsoft Excel,

việc đồng bộ và liên kết giữa các dữ liệu còn tốn nhiều thời gian.

Thứ năm, trình độ giữa các cán bộ TĐTD trong phòng KHDN tại VPBank Phạm

Văn Đồng chưa đồng đều. Ngoài ra, mỗi cán bộ TĐTD thường đảm nhiệm nhiều

KHDN ở các lĩnh vực kinh doanh khác nhau chứ chưa có sự chuyên sâu theo lĩnh vực

kinh doanh. Việc này có thể ảnh hưởng xấu đến chất lượng phân tích vì mỗi lĩnh vực,

ngành nghề kinh doanh lại mang những đặc thù riêng. lOMoAR cPSD| 40419767 38

Nguyên nhân của những hạn chế trên:

- Từ phía Ngân hàng

Cán bộ TĐTD thường chỉ chú trọng thực hiện PTTC khi doanh nghiệp đặt vấn

đề quan hệ tín dụng với chi nhánh, công tác PTTC KHDN phục vụ việc tìm kiếm

KHDN mới còn mang tính chất hình thức, chưa thực sự hiệu quả.

VPBank Phạm Văn Đồng chưa đưa vào ứng dụng những phần mềm máy tính

tiên tiến phục vụ việc thu nhập, lưu trữ, xử lý và phân tích dữ liệu. Việc nhập và xử

lý dữ liệu một cách thủ công không chỉ tốn nhiều thời gian mà còn dễ dẫn đến những sai sót.

Các khóa đào tạo của VPBank không bắt buộc tất cả các cán bộ TĐTD đều phải

tham gia, điều này là một trong những nguyên do gây ra sự không đồng đều trình độ

giữa các cán bộ TĐTD trong phòng KHDN tại VPBank Phạm Văn Đồng. Năm 2020,

2021 do tình hình dịch Covid, phương pháp đào tạo trực tuyến đã được triển khai thực

hiện, song bộ bài giảng điện tử chưa được cập nhật thường xuyên. Ngoài ra, VPBank

Phạm Văn Đồng ít khi tổ chức các buổi gặp mặt trao đổi kinh nghiệm giữa các cán

bộ TĐTD trong cùng một chi nhánh hay giữa các chi nhánh với nhau.

Thực tế mỗi lĩnh vực, ngành nghề kinh doanh lại mang những đặc thù riêng

trong khi ít ai có thể am hiểu sâu rộng mọi lĩnh vực, ngành nghề kinh doanh. Do đó,

việc mỗi cán bộ TĐTD thường đảm nhiệm nhiều KHDN ở các lĩnh vực kinh doanh

khác nhau chứ chưa có sự chuyên sâu theo lĩnh vực kinh doanh có thể dẫn đến việc

PTTC KHDN đôi khi chưa được chuyên sâu và chi tiết.

- Từ phía khách hàng doanh nghiệp

BCTC thường được sử dụng như nguồn thông tin chính khi PTTC KHDN nên

chất lượng thông tin trong BCTC có ảnh hưởng rất lớn đến công tác PTTC KHDN.

Nếu doanh nghiệp điều chỉnh số liệu trong BCTC mà cán bộ TĐTD không phát hiện

ra thì rủi ro nợ xấu cho ngân hàng là lớn.

Vì nhiều nguyên do, thông tin trong BCTC do KHDN cung cấp cho VPBank

Phạm Văn Đồng đôi khi chưa chính xác. BCTC doanh nghiệp cung cấp chưa được

đảm bảo về độ chính xác có thể là do trình độ lập BCTC của doanh nghiệp còn yếu

kém. Hơn nữa, một số doanh nghiệp chưa thực sự chú trọng công tác kế toán. Song,

nguyên nhân chính số liệu trong BCTC chưa chính xác thường đến từ việc bản thân lOMoAR cPSD| 40419767 39

doanh nghiệp đã cố ý thực hiện điều chỉnh số liệu trong BCTC phục vụ các mục tiêu

nhất định. Chẳng hạn, đối với mục tiêu vay vốn, các doanh nghiệp sẽ chỉnh sửa số