Phân Tích Tình Hình Tài Chính Công Ty Cổ Phần Thiết Bị Y Tế Việt Nhật | Tài chính doanh nghiệp 1 | Học viện Ngân Hàng

Phân Tích Tình Hình Tài Chính Công Ty Cổ Phần Thiết Bị Y Tế Việt Nhật | Tài chính doanh nghiệp 1 với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính doanh nghiệp I (FIN02A) 72 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 40419767

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

KHOA TÀI CHÍNH HỌC VIỆN NGÂN HÀNG BÀI TẬP LỚN ĐỀ TÀI:

PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CÔNG TY CỔ PHẦN

THIẾT BỊ Y TẾ VIỆT NHẬT Nhóm 06

Giảng viên hướng dẫn: TS. Nguyễn Thị Đào

Lớp học phần: FIN85A02

Hà nội, ngày 18 tháng 3 năm 2022 lOMoAR cPSD| 40419767

Danh sách thành viên nhóm 06 Họ và tên Mã SV Đào Thị Phương 21A4010441 Nguyễn Thị Gấm 21A4010122 Đào Thị Kim Anh 21A4010013 Đặng Thị Hương 21A4010247 Nguyễn Quỳnh Trang 21A4010601 Đõ Thế Anh 21A4010007 Vũ Trọng Nguyên 21A4010411 Nguyễn Ngọc Dung 21A4010096 Trần Bich Ngọc 21A4010406 Đỗ Đức Thịnh 21A4010555 Dương Hồng Nhung 21A4010419 ( Nhóm Trưởng ) lOMoAR cPSD| 40419767

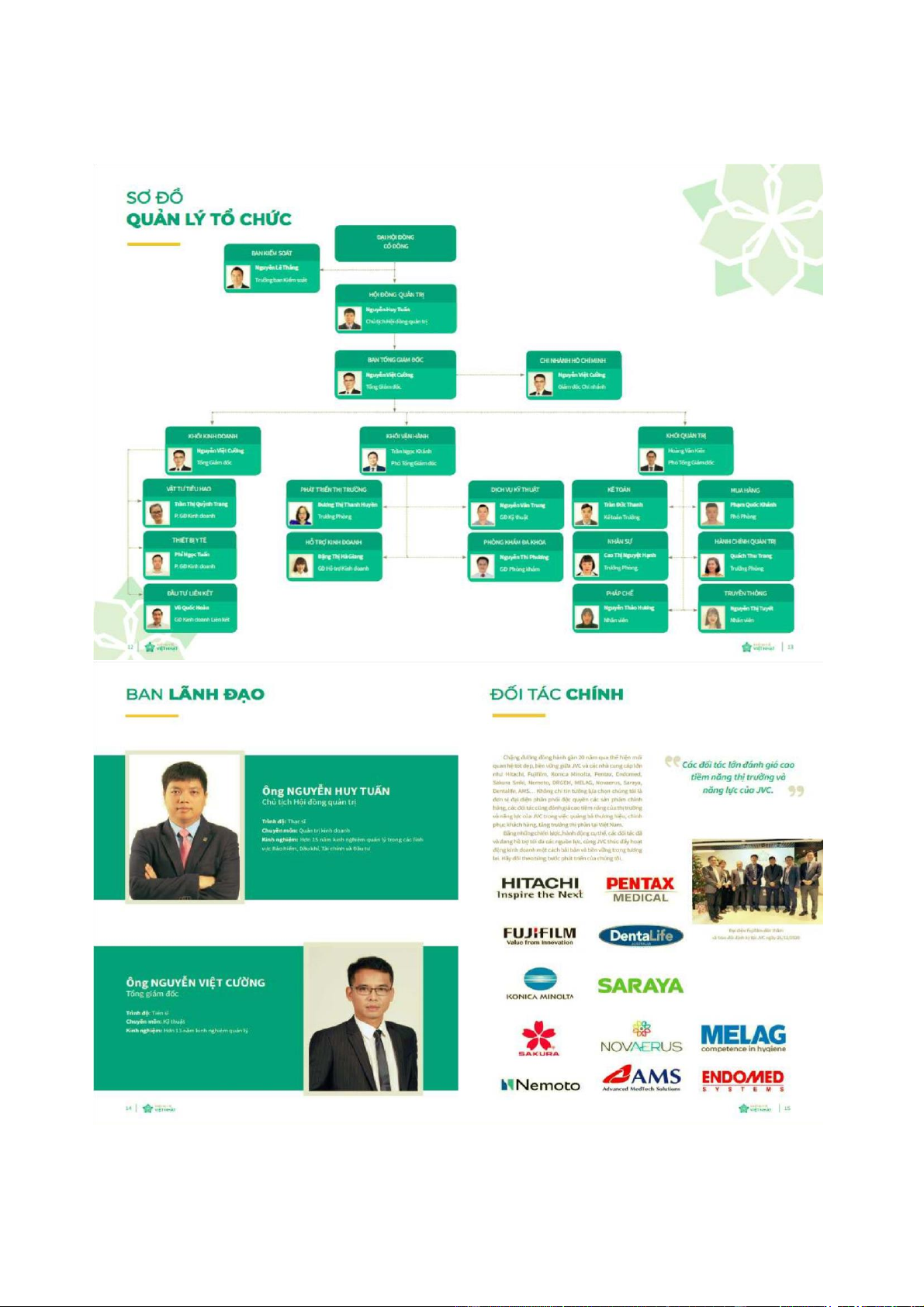

I. KHÁI QUÁT VỀ CTCP THIẾT BỊ Y TẾ VIỆT NHẬT

1. Giới thiệu chung về Công ty CP Thiết bị Y tế Việt Nhật

Công ty CP Thiết bị Y tế Việt Nhật hoạt động theo Giấy chứng nhận đăng ký kinh doanh cấp

năm 2010 trên cơ sở CP hóa Công ty TNHH Thiết bị Y Tế Việt Nhật. Công ty là đại diện của

Tập đoàn Hitachi-Nhật Bản, chuyên phân phối, bảo hành, sửa chữa các thiết bị chẩn đoán hình

ảnh công nghệ hiện đại, chất lượng cao của hãng. Hiện tại, Công ty hoạt động theo mô hình

công ty mẹ - công ty con. Trải qua 13 năm hoạt động, Công ty CP Thiết bị Y tế Việt Nhật

(JVC) đã xây dựng được những lợi thế nhất định như thiết lập được quan hệ truyền thống với

mạng lưới các bệnh viện trong cả nước và là đại lý phân phối chính thức của các hãng thiết bị

y tế hàng đầu thế giới. JVC đang ngày càng khẳng định vị thế là một trong những doanh nghiệp

dẫn đầu trong ngành Thiết bị Y tế với việc liên tục huy động vốn và đầu tư mở rộng quy mô

doanh nghiệp, cả về vốn chủ sở hữu, tài sản và doanh thu. Hiện, JVC đã cung cấp, lắp đặt hàng

nghìn hệ thống máy móc thiết bị y tế chuyên dùng hiện đại, đặc biệt là các hệ thống thiết bị

dùng trong chẩn đoán hình ảnh như: Hệ thống chụp cộng hưởng từ, Hệ thống chụp cắt lớp điện

toán, Hệ thống X-quang, Hệ thống X-quang số hóa, Hệ thống siêu âm… Đến nay, công ty đã

phát triển được một mạng lưới khách hàng rộng khắp, cung cấp sản phẩm và dịch vụ tới hầu

hết các tỉnh thành trong cả nước.

2. Lịch sử hình thành: lOMoAR cPSD| 40419767 •

Năm 2001 Công ty Cổ phần Thiết Bị Y tế Việt Nhật tiền thân là công ty TNHH Thiết

bị Y tế Việt nhật, được thành lập vào ngày 27/09/2001 với ngành nghề kinh doanh chính

là mua bán, cho thuê Thiết bị y tế, lắp đặt, sửa chữa, bảo trì Thiết bị y tế. Trong những

ngày đầu thành lập, vốn điều lệ của Công ty là 6 tỷ đồng, nhân sự công ty chỉ có 05

người bao gồm lãnh đạo công ty, kế toán, kinh doanh, và kỹ thuật. •

Năm 2002 Công ty TNHH Thiết Bị Y tế Việt Nhật chính thức trở thành đại lý độc quyền

về thiết bị y tế của Công ty Hitachi Medical System tại Việt Nam, chuyên cung cấp các

dòng sản phẩm chính máy cộng hưởng từ (MRI), máy chụp cắt lớp vi tính (CT -scanner

system), máy Xquang (X-ray system), máy siêu âm (Ultrasound-scanner system). •

Năm 2003 Công ty TNHH Thiết Bị Y tế Việt Nhật trở thành nhà phân phối thiết bị cho

một số hãng nổi tiếng trên thế giới như Nemoto (máy bơm thuốc cản quang/cản từ tự

động), ELK (máy in, máy đo huyết áp tự động…), KINKY Roentgen (máy X - quang răng…). •

Năm 2004-2005 Công ty TNHH Thiết Bị Y tế Việt Nhật được tập đoàn Toray Medical

lựa chọn là nhà phân phối thiết bị máy thận nhân tạo tại Việt Nam Số nhân viên của

công ty vào thời điểm này là 73 người theo nhu cầu sản xuất kinh doanh mới. •

Năm 2006 Căn cứ vào nhu cầu mở rộng hoạt động kinh doanh, Công ty Việt Nhật mở

th êm Văn phòng đại diện tại Thành phố Hồ Chí Minh. Năm 2007 Tháng 05/2007, Công

ty TNHH Thiết Bị Y Tế Việt Nhật đã nghiên cứu thành công và cho ra mắt hệ thống xe

khám bệnh lưu động đầu tiên tại Việt Nam. Trên xe có gắn các thiết bị y tế hiện đại:

Siêu âm, Xquang kỹ thuật số, máy xét nghiệm… •

Tháng 07/2007, Công ty TNHH Thiết bị Y Tế Việt Nhật ký hợp đồng phân phối với

Carestream Kodax trở thành nhà phân phối X-quang kỹ thuật số DR/CR, máy in và vật tư đi kèm •

Cũng trong năm này, Công ty trở thành nhà phân phối của hãng Fuji, chuyên cung cấp

các sản phẩm hệ thống đọc và xử lý. hình ảnh X-quang kỹ thuật số tại Việt Nam. •

Năm 2008 Công ty Việt Nhật hoàn thành xong Trung tâm kỹ thuật cao tại 22- Nguyễn

Bỉnh Khiêm- Hà Nội liên kết với Bệnh viện hiện y học cổ truyền TW. Tại trung tâm,

công ty đã đầu tư máy thận nhân tạo, máy Cộng hưởng từ, máy xét nghiệm lâm sàng,

máy nội soi để phục vụ nhu cầu khám chữa bệnh của nhân dân. •

Đầu năm 2009, Công ty đã kết hợp với các chuyên gia kỹ thuật hàng đầu của Nhật Bản

(kỹ sư với trên 30 năm kinh nghiệm) thành lập ra Trung tâm nghiên cứu sản xuất Máy X- quang tại Việt Nam. lOMoAR cPSD| 40419767 •

Trong cùng thời gian đầu năm 2009, công ty đ. tiến hành k. hợp đồng đầu tư xây dựng

Khu khám chữa bệnh chất lượng cao (thời gian đầu tư: 49 năm) với Bệnh viện đa khoa tỉnh

Phú Thọ... Khu khám chữa bệnh chất lượng cao với 200 giường và các Thiết bị y tế hiện đại,

tiện nghi như: máy Cộng hưởng từ siêu dẫn, CT- scanner đa lát, X- quang số hóa, giường

bệnh gắn mô tô, ph.ng mổ, bàn mổ hiện đại, ... chắc chắn sẽ là nơi điều trị, khám chữa bệnh

hiệu quả cho người dân. •

Năm 2010 Công ty đã ký hợp đồng phân phối độc quyền sản phẩm thuốc nhỏ mắt của

h .ng Senjiu-Nhật Bản Căn cứ vào nhu cầu vốn để mở rộng kinh doanh, ngày

09/09/2010, Công ty TNHH Thiết Bị Y tế Việt Nhật đ. tiến hành tăng vốn điều lệ từ 6

tỷ đồng lên 242 tỷ đồng. •

Ngày 27/09/2010, Công ty TNHH Thiết Bị Y Tế Việt Nhật chính thức chuyển đổi thành

Công ty Cổ Phần Thiết Bị Y Tế Việt Nhật theo Giấy phép ĐKKD và đăng ký thuế số

01001178800 do Sở kế hoạch và đầu tư thành phố Hà Nội cấp ngày 27/09/2010. •

Ngày 21/03/2011, CTCP Thiết Bị Y Tế Việt Nhật chính thức chào sàn và Niêm yết cổ

phiếu tại Sở Giao Dịch chứng khoán TP.HCM •

Năm 2012, Công ty tiến hành trả cổ tức cho cổ đông bằng tiền mặt (20%) •

Năm 2013, Công ty tiến hành trả cổ tức cho cổ đông bằng cổ phiếu (15%), nâng vốn

điều lệ từ 494 tỷ lên thành 568 tỷ, tương đương với 56.818.530 cổ phiếu. lOMoAR cPSD| 40419767

Các dấu mốc phát triển

3. Ngành nghề kinh doanh: •

Đại lý buôn bán thiết bị và dụng cụ y tế; •

Lắp đặt, sửa chữa, bảo tr. thiết bị y tế; •

Sản xuất, lắp ráp thiết bị y tế; •

Cho thuê, khai thác thiết bị y tế; •

Buôn bán hàng điện, điện tử và thiết bị điện tử, thiết bị bưu chính viễn thông, máy tính

và thiết bị có liên quan, công nghệ tin học, phần mềm ứng dụng tin học liên quan đến thiết bị y tế; •

Sản xuất, lắp ráp, gia công trong nước và xuất khẩu: Linh kiện, thiết bị y tế. Linh kiện, thiết bị điện tử; •

Kinh doanh phòng khám đa khoa. lOMoAR cPSD| 40419767

4. Cơ cấu tổ chức lOMoAR cPSD| 40419767

II. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH CTCP THIẾT BỊ Y TẾ VIỆT NHẬT

1. Phân tích báo cáo kết quả hoạt động kinh doanh

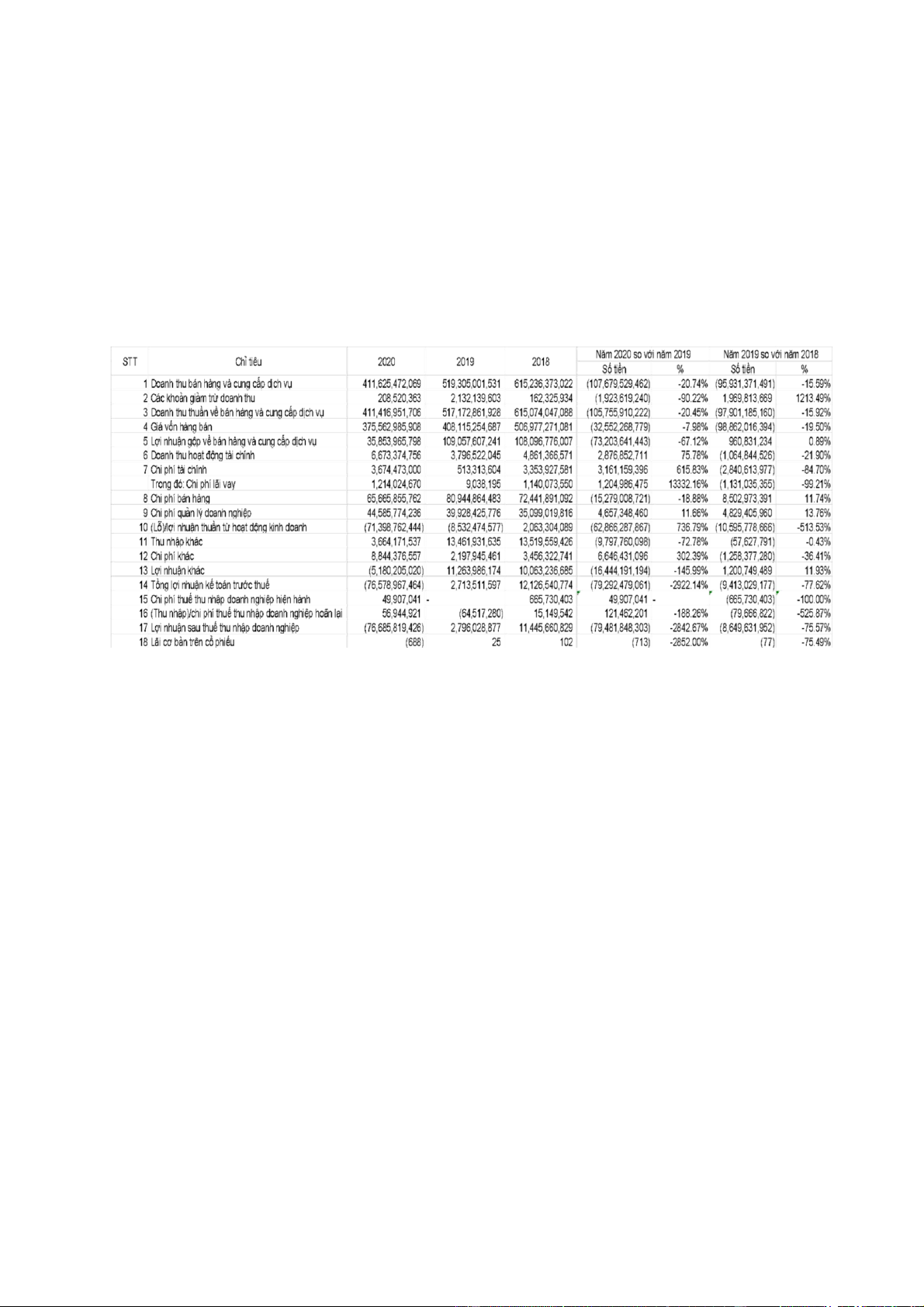

1.1. Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều ngang

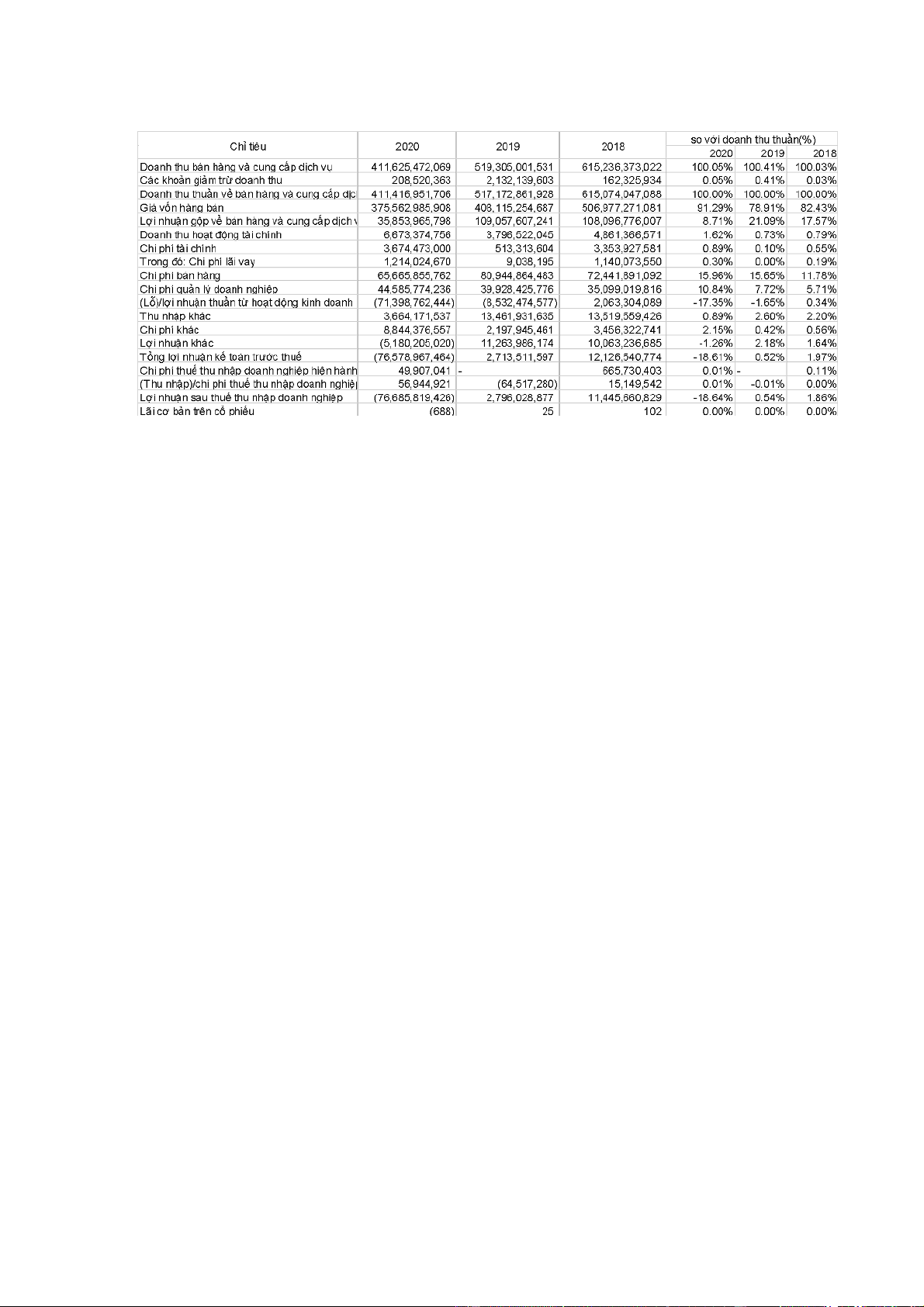

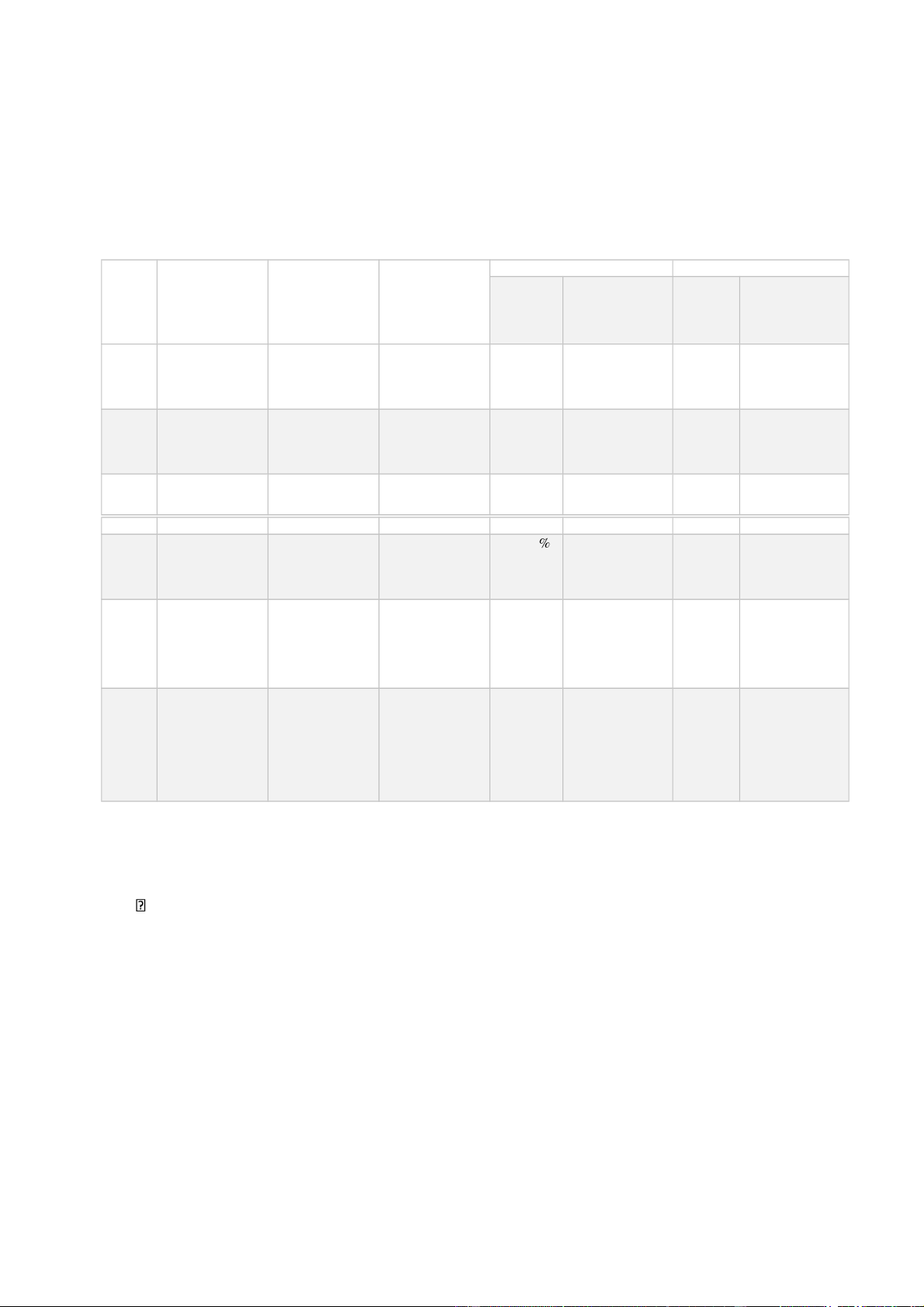

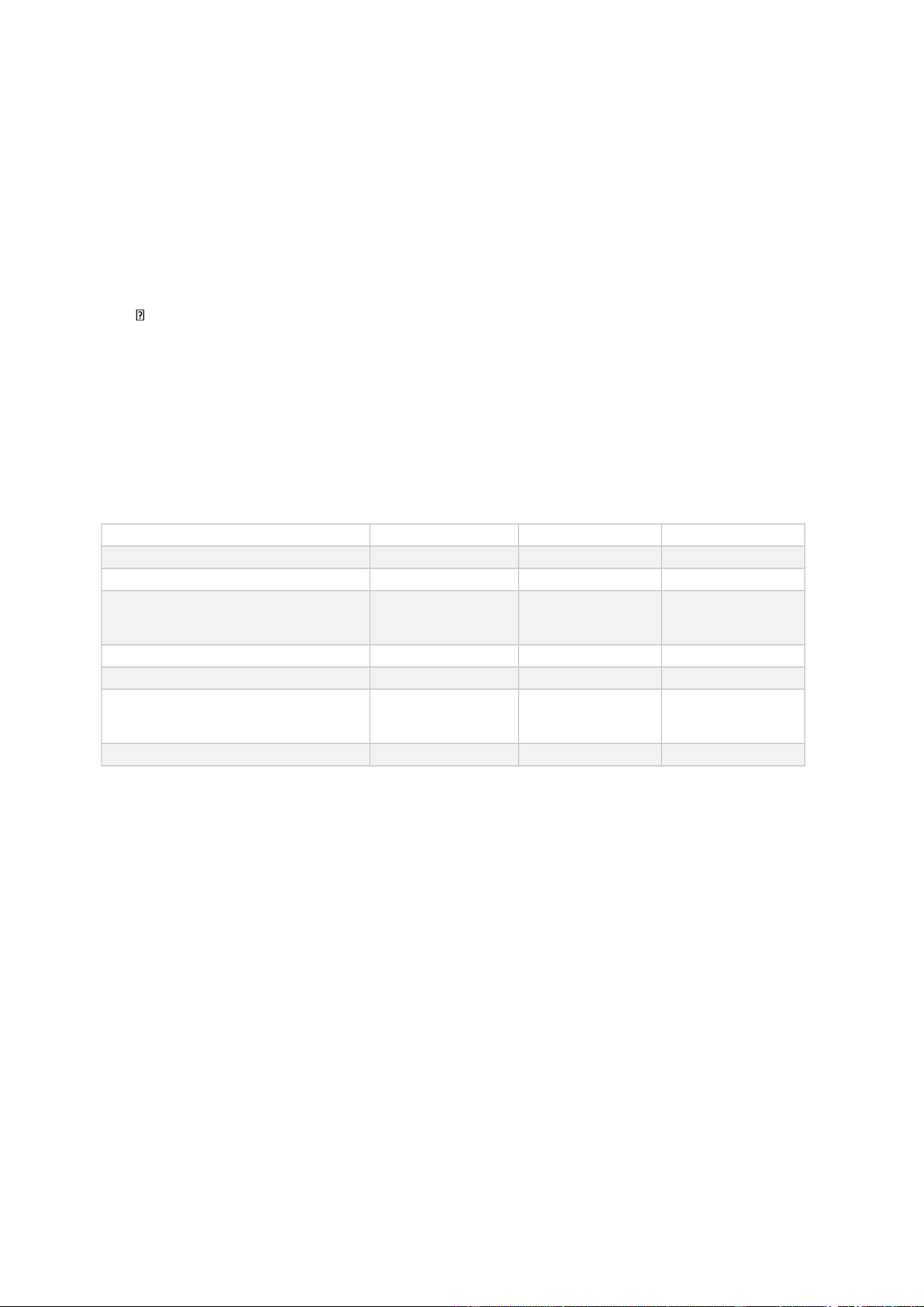

Bảng 1: Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều ngang

Nguồn: Lấy số liệu gốc từ báo cáo tài chính qua các năm và tự tính toán

Doanh thu thuần của doanh nghiệp đang có xu hướng giảm dần qua 3 năm. Năm 2019, doanh

thu thuần của doanh nghiệp là 517,172,861,928đ, giảm 97,901,185,160đ (tương ứng với -

15.92%) so với năm 2018. Năm 2020, doanh thu thuần của doanh nghiệp là 411,416,951,706đ,

giảm 105,755,910,222đ (tương ứng -20.45%) so với năm 2019. Như vậy, từ năm 2018 đến năm

2020, doanh thu thuần của doanh nghiệp đã giảm 33%.

• Doanh thu thuần = Doanh thu từ bán hàng và cung cấp dịch vụ - Các khoản giảm trừ doanh thu.

Giai đoạn 2018-2020, nhìn chung các khoản giảm trừ doanh thu có xu hướng giảm dần, riêng

năm 2019 đột ngột tăng. Có thể trong năm này, số lượng hàng bán bị trả lại nhiều hơn. Tuy

nhiên, doanh thu bán hàng và cung cấp dịch vụ liên tục giảm trong 3 năm, mỗi năm giảm khoảng

100 tỷ đồng, do vậy, doanh thu thuần giảm chủ yếu do doanh thu bán hàng và cung cấp dịch vụ giảm. lOMoAR cPSD| 40419767

• Doanh thu bán hàng và cung cấp dịch vụ=Số lượng sản phẩm tiêu thụ * Giá bán/ đvsp.

Ở đây, doanh thu bán hàng và cung cấp dịch vụ giảm có thể do số lượng sản phẩm tiêu thụ

giảm. Lý giải điều này là do đây là công ty cung cấp các thiết bị y tế, giá các sản phẩm này rất

khó có thể giảm liên tục như vậy do phải nhập khẩu từ nước ngoài hoặc đặt hàng trước. Với

nguyên nhân chủ quan khiến cho số lượng sản phẩm giảm, có thể do công tác bán hàng của

doanh nghiệp chưa được tốt, do sản phẩm chất lượng thấp hoặc do các chính sách thương mại

và tín dụng chưa hợp lý. Về nguyên nhân khách quan, có thể do ảnh hưởng của môi trường kinh

tế, hoặc do sự thay đổi của chính sách thuế, chính sách thu nhập.

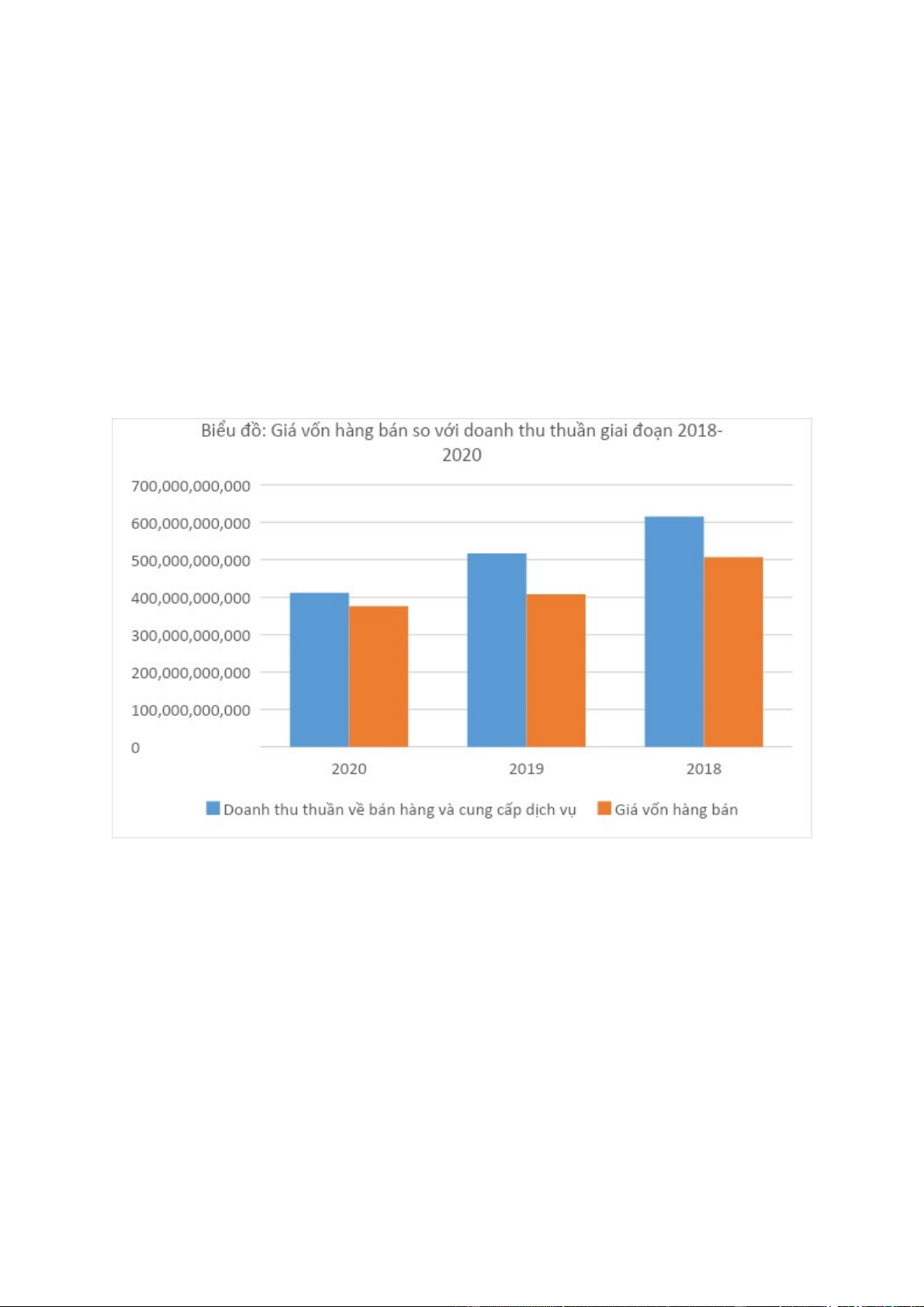

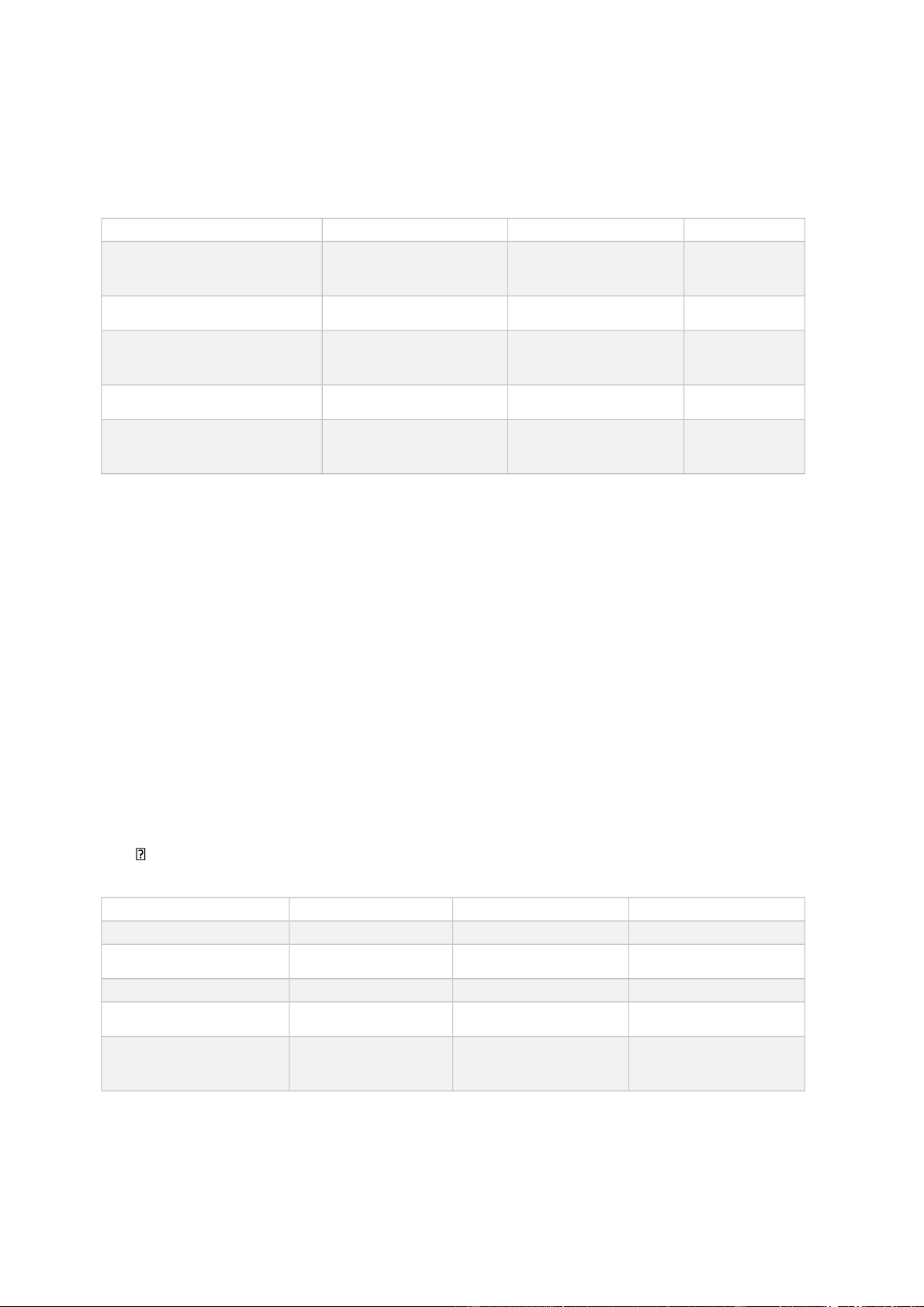

Nguồn: Tác giả tự thu thập ( Số liệu đã được làm tròn đến hàng tỷ đồng)

Giá vốn hàng bán được tính dựa trên công thức:

• Giá vốn hàng bán = Số lượng sản phẩm tiêu thụ * Giá vốn đơn vị.

Qua biểu đồ trên ta có thể dễ dàng nhận thấy, trong giai đoạn 2018-2020, giá vốn hàng bán

giảm, đồng thời doanh thu thuần cũng giảm theo các năm tương ứng. Giá vốn đơn vị giảm có

thể do nguyên nhân chủ quan từ phía doanh nghiệp, cụ thể là do công tác quản lý chi phí chưa thật sự tốt. lOMoAR cPSD| 40419767

• Lợi nhuận thuần từ hoạt động kinh doanh = Doanh thu thuần – Giá vốn hàng bán +

(Doanh thu hoạt động tài chính – Chi phí tài chính) – (Chi phí bán hàng + chi phí quản lý doanh nghiệp).

Do sự giảm đồng thời của cả hai chỉ tiêu doanh thu thuần và giá vốn hàng bán nên ảnh hưởng

rất lớn đến lợi nhuận thuần. Doanh thu thuần giảm sâu hơn giá vốn nên lợi nhuận gộp cũng

giảm mạnh, đặc biệt trong năm 2020. Chi phí tài chính của doanh nghiệp tăng, doanh nghiệp

có dấu hiệu mở rộng quy mô đầu tư tài chính. Doanh thu từ hoạt động đầu tư tài chính có tăng,

như vậy doanh nghiệp có thu được một khoản nhỏ từ các hoạt động cho vay, lãi bán hàng trả

chậm, chiết khấu thanh toán, ...

Chi phí bán hàng giảm do được hoàn nhập chi phí dịch vụ mua ngoài, tuy nhiên lại làm cho

công tác tiêu thụ sản phẩm chưa được hiệu quả. Bên cạnh đó, chi phí quản lý doanh nghiệp tăng

nhưng chưa đem lại hiệu quả, vì vậy cần xem lại công tác quản lý và bán hàng để có kế hoạch

phát triển toàn diện hơn.

Lợi nhuận kế toán trước thuế của doanh nghiệp trong hai năm 2018-2019 đều dương nhưng có

sự giảm mạnh. Tuy nhiên, sang năm 2020, chỉ tiêu này lại sụt giảm lên đến 79 tỷ đồng so với

năm 2019. Nguyên nhân khách quan là do năm 2020, dịch bệnh COVID- 19 bùng phát tại Việt

Nam, các bệnh viện và cơ sở y tế y tế giảm dùng vật tư tiêu hao do một số bệnh viện bị phong

toả và người dân cũng hạn chế tới bệnh viện. Đồng thời, công tác bán hàng cũng bị gián đoạn

khoảng 2 tháng. Bên cạnh đó, nguồn vốn đầu tư trang thiết bị y tế đã được chuyển mục đích ưu

tiên mua sắm các trang thiết bị, vật tư bảo hộ phòng chống dịch như máy thở, máy xét nghiệm,

khẩu trang, nước rửa tay. Hơn thế, sau một số vụ lùm xùm liên quan đến mua sắm thiết bị y tế

gần đây, mảng kinh doanh thiết bị y tế của công ty cũng bị chững lại. Chủ quan là có thể có

nhiều chi phí của công ty chưa được hạch toán đầy đủ theo các nghĩa vụ đã phát sinh. Đồng

thời, được biết công ty cũng phải tăng trích lập dự phòng đối với khoản phải thu, hàng tồn kho

để đảm bảo phản ánh đúng giá trị có thể thu hồi trong tương lai.

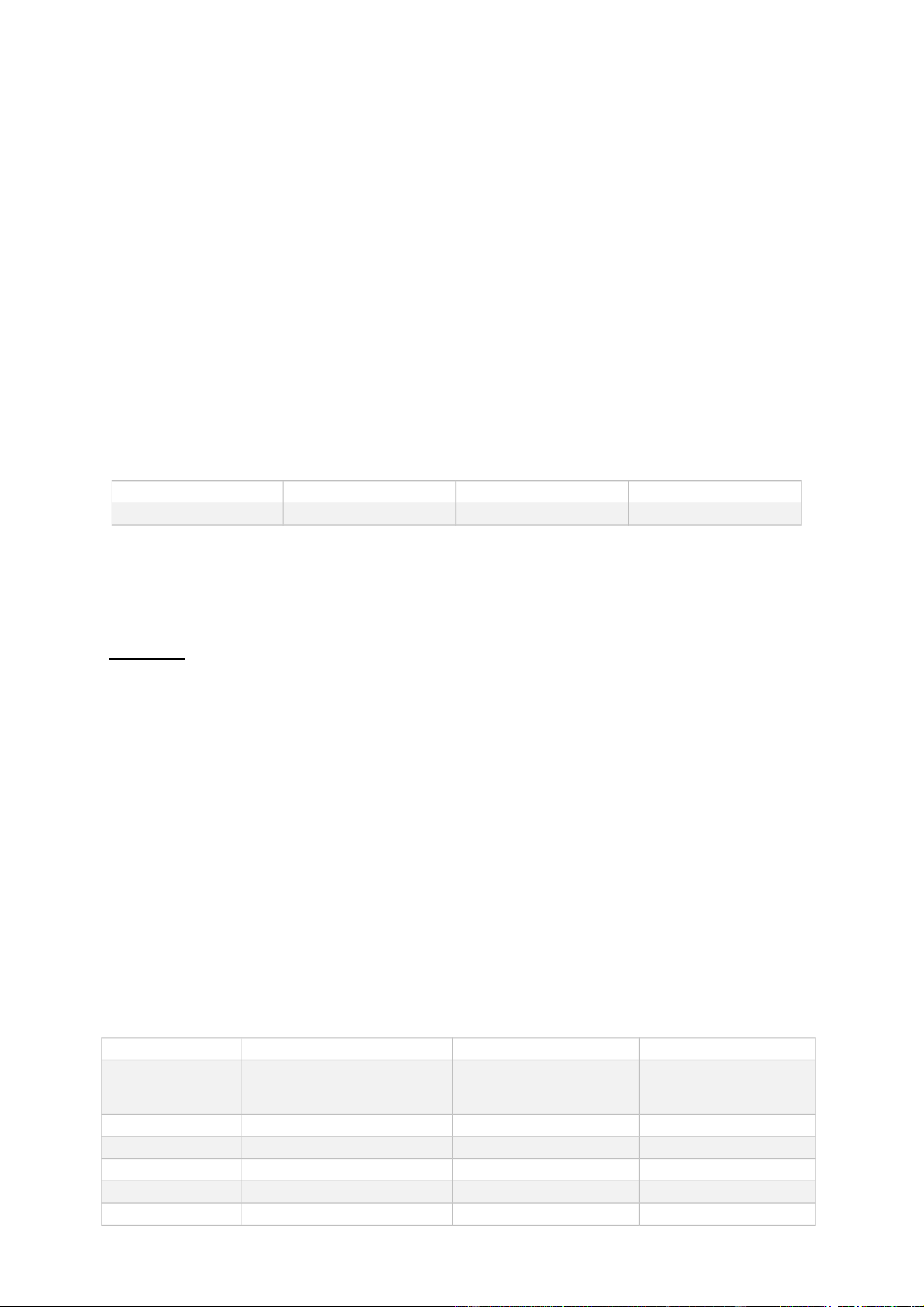

1.2. Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều dọc

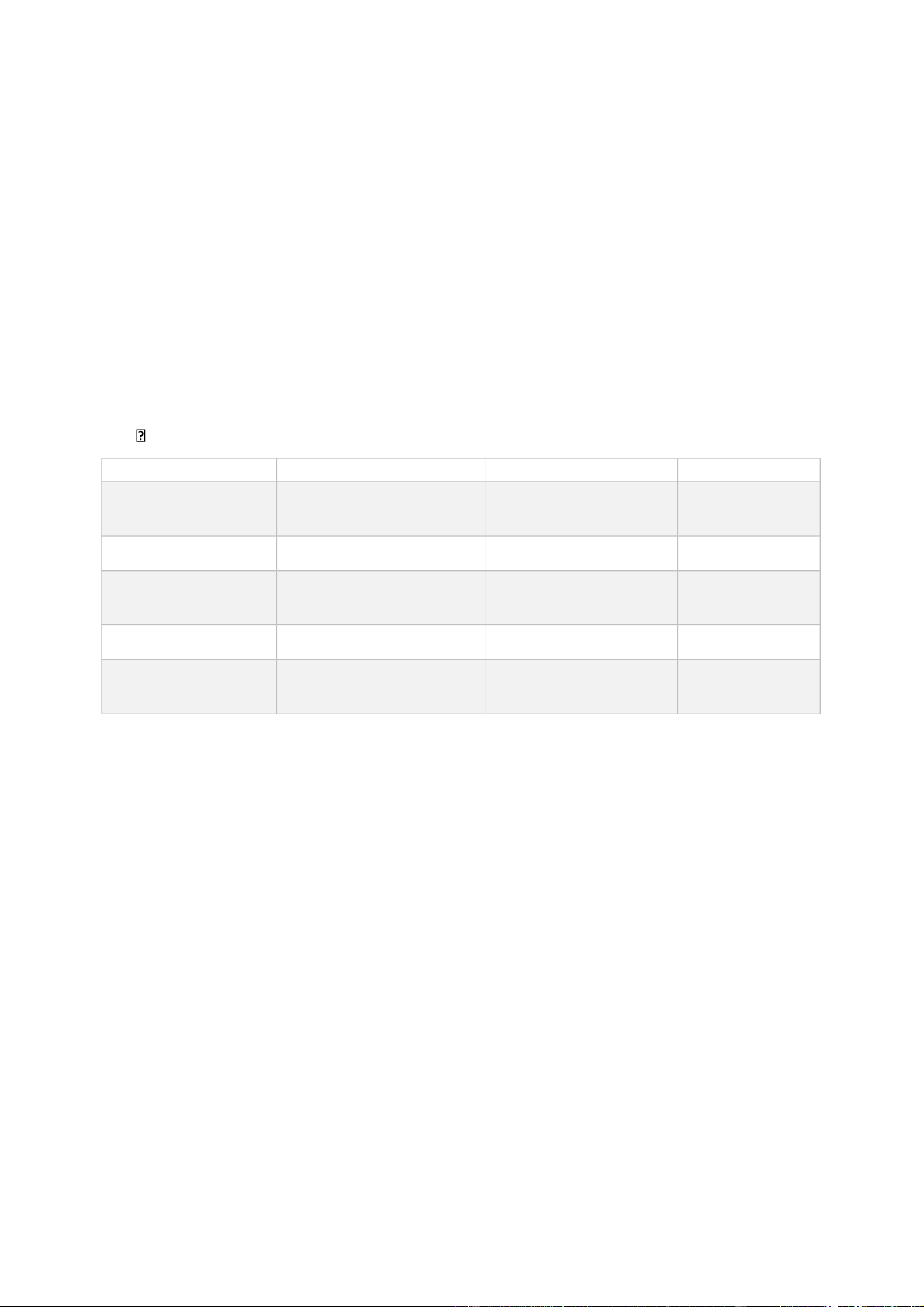

Bảng 2: Phân tích báo cáo kết quả hoạt động kinh doanh theo chiều dọc lOMoAR cPSD| 40419767

Nguồn: Lấy số liệu gốc từ báo cáo tài chính qua các năm và tự tính toán

Nhìn vào bảng kết cấu báo cáo kết quả hoạt động kinh doanh ta có thể thấy năm 2018, để có

100 đồng doanh thu thuần thì công ty phải bỏ ra 82.43 đồng giá vốn hàng bán và 5.71 đồng chi

phí quản lý doanh nghiệp. Năm 2019, để có 100 đồng doanh thu thuần thì doanh nghiệp phải

bỏ ra 78.91 đồng giá vốn hàng bán và 7.72 đồng chi phí quản lý doanh nghiệp. Và cho đến năm

2020, doanh nghiệp phải bỏ ra 91.29 đồng giá vốn hàng bán và 10.84 đồng chi phí quản lý

doanh nghiệp để tạo ra 100 đồng doanh thu thuần. Từ đây ta có thể thấy, để cùng đạt 100 đồng

doanh thu thuần trong mỗi năm thì giá vốn hàng bán và chi phí quản lý doanh nghiệp đều có xu hướng tăng lên.

Cứ 100 đồng doanh thu thuần đem lại 17.57 đồng lợi nhuận gộp năm 2018, 21.09 đồng năm

2019 và 8.71 đồng vào năm 2020. Điều này chứng tỏ sức sinh lời trên một đồng doanh thu

thuần bị giảm dần trong 3 năm qua.

Trong 100 đồng doanh thu thuần của năm 2018 có 0.34 đồng lợi nhuận từ hoạt động sản xuất

kinh doanh. Trong đó, năm 2018, cứ 100 đồng doanh thu thuần bị lỗ mất 1.65 đồng lợi nhuận

từ hoạt động kinh doanh và sang năm 2020 thì cứ 100 đồng doanh thu thuần lại bị lỗ 17.35

đồng lợi nhuận từ hoạt động kinh doanh. Điều này cho thấy trong 2 năm 2019-2020, công ty

kinh doanh không hiệu quả, lợi nhuận từ hoạt động sản xuất kinh doanh có xu hướng giảm đi

gây nên thua lỗ cho doanh nghiệp.

Trong điều kiện mọi yếu tố đảm bảo cho sản xuất và kinh doanh của doanh nghiệp đều không

thay đổi so với năm trước, ta quan tâm đến tỷ lệ giá vốn hàng bán (GVHB)/doanh thu lOMoAR cPSD| 40419767

thuần(DTT). GVHB/DTT năm 2018 là 82.43%, năm 2019 là 78.91% và năm 2020 là 91.29%.

Tỷ lệ lợi nhuận gộp trên doanh thu thuần năm 2018 là 17.57%, năm 2019 là 21.09% và năm

2020 là 8.71%. Như vậy, năm 2020, tỷ lệ lợi nhuận gộp trên doanh thu thuần giảm mạnh khoảng

8% so với năm 2018 cho thấy doanh nghiệp đang quản lý chi phí trong khâu sản xuất kém đi

rất nhiều, có thể gây lãng phí nguyên vật liệu.

Trong năm 2020, tỷ trọng thu nhập khác so với doanh thu thuần chỉ chiếm 0.89%, trong khi đó

tỷ trọng này là 2.6% năm 2019 và 2.20% năm 2018. Điều này cho thấy doanh nghiệp có ít

khoản thu nhập từ việc cho thuê tài sản, chuyển nhượng, thanh lý tài sản, lãi tiền gửi,.... Các

khoản thu nhập khác giảm tương đối nhanh cũng là một trong những lý do làm cho lợi nhuận

bị sụt giảm nhanh chóng.

Cứ 100 đồng doanh thu thuần có 1.86 đồng lợi nhuận sau thuế trong năm 2018, năm 2019 có

0.54 đồng và năm 2020 lỗ mất 18.64 đồng lợi nhuận sau thuế. Do hoạt động sản xuất kinh

doanh đang trên đà đi xuống, cùng với sự xuất hiện đại dịch COVID-19 tại Việt Nam vào năm

2020, doanh nghiệp gặp nhiều khó khăn trong việc tăng doanh thu dẫn đến thua lỗ nặng nề vào

năm 2020 so với hai năm trước đó.

Trong năm 2018, để tạo ra 100 đồng doanh thu thuần thì cần 11.78 đồng chi phí bán hàng, năm

2019 cần 15.65 đồng và năm 2020 cần 15.96 đồng chi phí bán hàng. Chi phí bán hàng và chi

phí quản lý doanh nghiệp tăng trong giai đoạn này, nhưng không đem lại hiệu quả sản xuất kinh doanh cho doanh nghiệp.

Công tác bán hàng tốn nhiều chi phí hơn các năm trước, đồng thời chi phí lãi vay tăng, doanh

nghiệp vay vốn từ bên thứ ba để đầu tư kinh doanh nhưng doanh thu đem lại không hề tăng lên,

cho thấy sự yếu kém trong việc quản lý chi phí của doanh nghiệp này. Chi phí lãi vay có dấu

hiệu tăng, doanh nghiệp vay vốn từ bên thứ ba để đầu tư kinh doanh. Chi phí tài chính tăng

cùng sự gia tăng liên tục của các khoản chi phí khác cũng góp phần làm giảm lợi nhuận của

doanh nghiệp, trong khi đó doanh thu hoạt động tài chính tăng khá chậm. Do đó doanh nghiệp

cần có sự điều chỉnh hợp lí giữa việc sử dụng vốn vay và vốn chủ, đồng thời doanh nghiệp cũng

cần có biện pháp nâng cao doanh thu hoạt động tài chính trong những kì tiếp theo. KẾT LUẬN: lOMoAR cPSD| 40419767

Qua các con số được thể hiện rõ trong báo cáo kết quả hoạt động kinh doanh của doanh nghiệp,

ta có thể thấy rằng, trong giai đoạn 2018-2020, Công ty Cổ phần Thiết bị Y tế Việt Nhật có kết

quả kinh doanh không mấy khả quan. Năm 2018, kết quả kinh doanh của doanh nghiệp ở trạng

thái tốt nhất so với 2 năm sau đó. Bước sang năm 2019, hoạt động kinh doanh của doanh nghiệp

có xu hướng giảm dần. Năm 2020, với sự bùng nổ của đại dịch COVID-19, doanh nghiệp bị

ảnh hưởng không ít. Năm 2020, doanh thu từ bán hàng và cung cấp dịch vụ của doanh nghiệp

giảm khoảng 100 tỷ, lợi nhuận sau thuế giảm khoảng 79 tỷ so với năm 2019. Mặc dù dịch bệnh

khá phức tạp, nhưng đây cũng có thể coi là một cơ hội lớn đối với nhiều doanh nghiệp. Tuy

nhiên, do việc sử dụng đội ngũ quản lý chưa thực sự tốt cùng với công tác bán hàng, quảng bá

sản phẩm chưa hiệu quả, doanh nghiệp cũng phát sinh thêm nhiều chi phí khác nhưng lại không

thu thêm gì từ các tài sản hiện có, nên nhìn chung, hoạt động kinh doanh bị thua lỗ nặng nề.

Doanh nghiệp cần đánh giá lại các khoản chi phí đồng thời nâng cao hiệu quả của công tác bán

hàng để có doanh thu và lợi nhuận cao hơn trong tương lai.

2. Phân tích nhóm chỉ tiêu đặc trưng

2.1. Nhóm chỉ tiêu về khả năng thanh toán

Nhóm chỉ tiêu này thể hiện được năng lực thanh toán của doanh nghiệp. Đây là nhóm chỉ tiêu

được nhiều người quan tâm như: các nhà đầu tư, người cho vay, người cung cấp nguyên vật

liệu…. họ luôn đặt ra câu hỏi là liệu doanh nghiệp có đủ khả năng trả các món nợ tới hạn không.

Khả năng thanh toán của doanh nghiệp phản ánh mối quan hệ tài chính giữa các khoản có khả

năng thanh toán trong kì với các khoản phải thanh toán trong kì, đồng thời thể hiện rõ chất

lượng công tác tài chính. Tại một thời điểm nếu doanh nghiệp không đủ khả năng thanh toán

đó sẽ là dấu hiệu đầu tiên của khó khăn tài chính, còn nếu quan trọng hơn có thể đưa doanh

nghiệp đến phá sản. Vì vậy, khả năng thanh toán một chỉ tiêu quan trọng trong phân tích tài

chính doanh nghiệp, nó phản ánh rủi ro trong hoạt động sản xuất kinh doanh. Khả năng thanh

toán của một doanh nghiệp thường được xem xét trong ngắn hạn. lOMoAR cPSD| 40419767

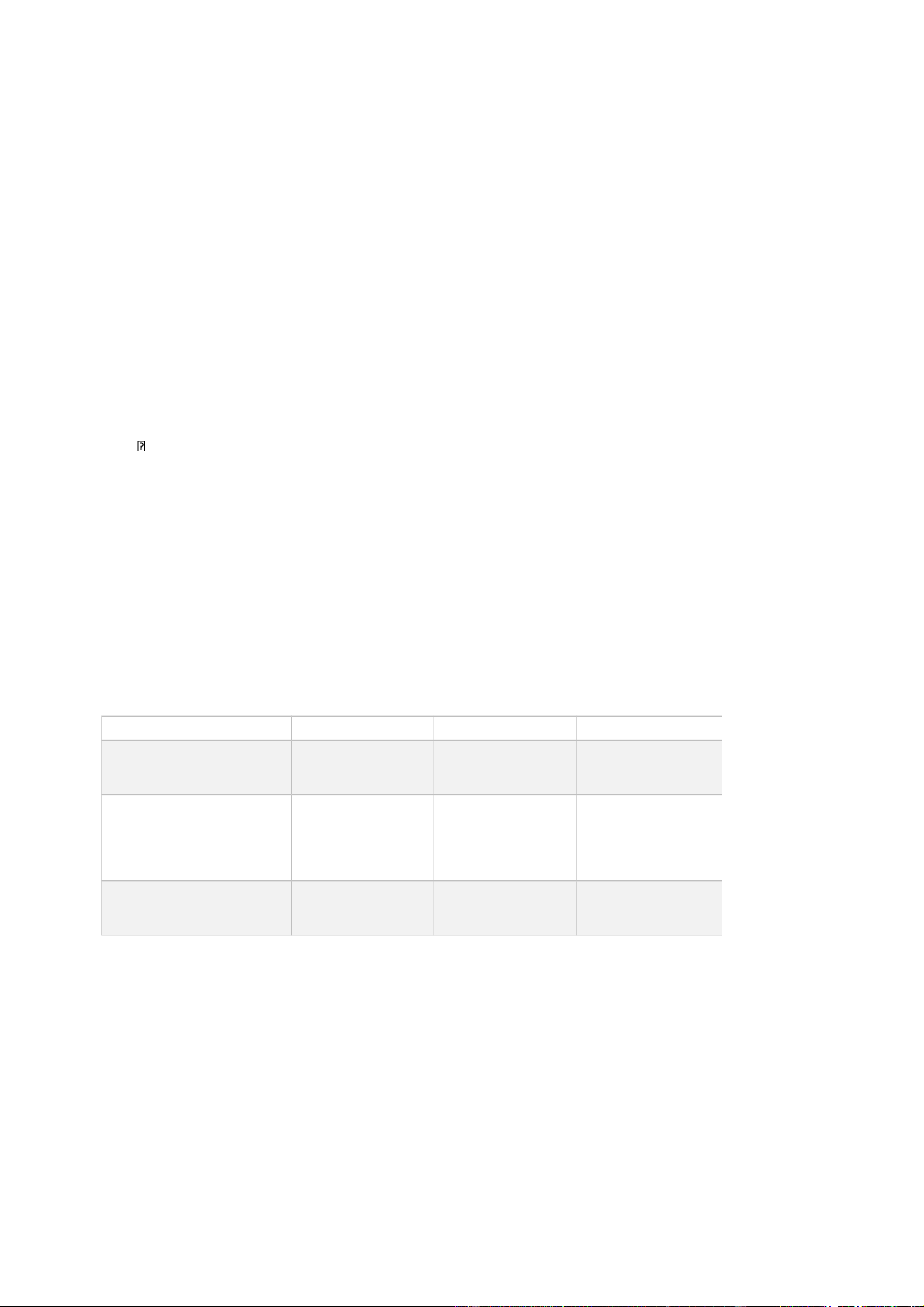

Bảng 3.1: Bảng tổng hợp nhóm chỉ tiêu thanh toán stt Chỉ tiêu

Đơn vị Năm 2018 Năm 2019 Năm 2020 tính 1 Tổng tài sản Đồng

701,946,900,641 637,857,268,587 627,726,330,828 2 Tổng nợ Đồng

148,220,555,690 106,479,095,588 173,033,977,255 3 Tài sản ngắn hạn Đồng

325,063,921,249 318,527,899,494 300,319,399,551 4 Nợ ngắn hạn Đồng

148,220,555,690 81,697,385,416 156,440,989,480 5 Hàng tồn kho Đồng

116,950,382,502 123,159,626,325 60,072,433,902 6

( h1) Hệ số thanh toán tổng quát (1/ 2) Lần 4.05 5.99 3.63 7

( h2) hệ số thanh toán hiện hành (3/ 4) Lần 2.19 3.90 1.92 8

( h3) hệ số thanh toán nhanh (3-5)/ 4 Lần 1.40 2.39 1.54

2.1.1. Hệ số khả năng thanh toán tổng quát

Hệ số khả năng thanh toán tổng quát phản ánh khả năng quan hệ giữa tài sản mà doanh nghiệp

hiện đang quản lý sử dụng với tổng số nợ phải trả. Nó cho biết cứ trong một đồng nợ phải trả

có bao nhiêu đồng tài sản đảm bảo. Hệ số thanh toán tổng quát (H1) được khái quát hóa bằng công thức:

(H1) = Tổng tài sản/Tổng nợ phải trả

Nhìn vào bảng tổng hợp ta có thể thấy khả năng thanh toán tổng quát của công ty trong 3 năm

đều lớn hơn 1. Chứng tỏ tổng giá trị tài sản của doanh nghiệp đủ để thanh toán các khoản nợ

hiện tại của doanh nghiệp và tất cả các khoản vay huy động bên ngoài đều có tài sản đảm bảo.

Năm 2018, doanh nghiệp cứ đi vay 1 đồng lại có 4.05 đồng đảm bảo. Năm 2019, tăng lên doanh

nghiệp cứ đi vay 1 đồng lại có 5.99 đồng đảm bảo. Nhưng năm 2020, giảm xuống doanh nghiệp

cứ đi vay 1 đồng chỉ có 3.63 đồng đảm bảo.

2.1.2. Hệ số khả năng thanh toán hiện hành

Hệ số khả năng thanh toán hiện hành phản ánh mối quan hệ giữa tài sản ngắn hạn và các khoản

nợ ngắn hạn. Hệ số thanh toán hiện hành thể hiện mức độ đảm bảo của tài sản lưu động với nợ

ngắn hạn. Nợ ngắn hạn là các khoản nợ phải thanh toán trong kỳ, do đó doanh nghiệp phải dùng lOMoAR cPSD| 40419767

tài sản thực có của mình để thanh toán bằng cách chuyển đổi một bộ phận thành tiền. Do đó hệ

số thanh toán hiện hành (H2) được xác định bởi công thức:

(H2) = Tổng tài sản ngắn hạn/Tổng nợ ngắn hạn

Nhìn vào bảng số liệu có thể thấy khả năng thanh toán hiện hành của công ty trong 3 năm đều

lớn hơn 1, chứng tỏ tài sản ngắn hạn của công ty đủ khả năng thanh toán nợ ngắn hạn

Hệ số này thể hiện mức độ đảm bảo của tài sản lưu động với nợ ngắn hạn. Năm 2018 cứ 1 đồng

nợ ngắn hạn thì được đảm bảo 2.19 đồng tài sản lưu động. Năm 2019 tăng lên cứ 1 đồng nợ

ngắn hạn thì được đảm bảo 3.9 đồng tài sản lưu động. Điều này thể hiện khả năng thanh toán

hiện hành của doanh nghiệp dư thừa. H2 > 2 quá nhiều chứng tỏ vốn lưu động của doanh nghiệp

bị ứ đọng, trong khi đó hiệu quả kinh doanh chưa tốt. Sang năm 2020 giảm xuống cứ 1 đồng

nợ ngắn hạn thì được đảm bảo 1.92 đồng tài sản lưu động. H2 < 2 cho thấy khả năng thanh toán

hiện hành chưa cao. H2 < 2 quá nhiều thì doanh nghiệp không thể thanh toán được hết các

khoản nợ ngắn hạn đến hạn trả, đồng thời uy tín đối với các chủ nợ giảm, tài sản để dự trữ kinh doanh không đủ.

2.1.3 Hệ số khả năng thanh toán nhanh

Hệ số khả năng thanh toán nhanh cho biết công ty có bao nhiêu đồng vốn bằng tiền và các

khoản tương đương tiền (trừ hàng tồn kho) để thanh toán ngay cho một đồng nợ ngắn hạn. Hệ

số thanh toán nhanh (H3) được thể hiện bằng công thức:

(H3) = (Tổng tài sản ngắn hạn – Hàng tồn kho)/Tổng nợ ngắn hạn

H3 = 1 được coi là hợp lý nhất vì như vậy doanh nghiệp vừa duy trì được khả năng thanh toán

nhanh vừa không bị mất cơ hội do khả năng thanh toán nợ mang lại. Nhìn vào bảng số liệu có

thể thấy hệ sô khả năng thanh toán nhanh của cả 3 năm đều lớn hơn 1, phản ánh tình hình thanh

toán nợ không tốt vì tiền và các khoản tương đương tiền bị ứ đọng, vòng quay vốn chậm làm

giảm hiệu quả sử dụng vốn. lOMoAR cPSD| 40419767

Bảng 3.2: Bảng tổng hợp nhóm chỉ tiêu thanh toán phải trả 5 ( h 4) lần 0.103275185 0.11107291 0.042438547 0.0078 7.55 (0.0686) (61.79) hệ số thanh toán tức thời (1 / 2) 6 ( h 5) lần 11.64 303.22 (62.08) 291.582 2505.7 (365.3)) (120.47) hệ số 3 thanh toán lãi vay

2.1.4. Hệ số khả năng thanh toán tức thời

Hệ số thanh toán tức thời: cho biết khả năng thanh toán các khoản nợ đến hạn, quá hạn của

doanh nghiệp và đánh giá việc chấp hành kỷ luật thanh toán của doanh nghiệp với chủ nợ.

(H4) = Hệ số khả năng thanh toán tức thời= Tiền mặt/Tổng nợ ngắn hạn

Chỉ số này đặc biệt quan trọng đối với các bạn hàng mà hoạt động khan hiếm tiền mặt (quay

vòng vốn nhanh), các doanh nghiệp này cần phải được thanh toán nhanh chóng để hoạt động

được bình thường. Thực tế, hệ số này 0,5 thì tình hình thanh toán tương đối khả quan còn nếu

<0,5 thì doanh nghiệp có thể gặp khó khăn trong việc thanh toán. Tuy nhiên, nếu hệ số này quá lOMoAR cPSD| 40419767

cao lại phản ánh một tình hình không tốt là vốn bằng tiền quá nhiều, vòng quay tiền chậm làm

giảm hiệu quả sử dụng.

Phân tích hệ số khả năng thanh toán tức thời của công ty cổ phần thiết bị y tế Việt-Nhật

Hệ số khả năng thanh toán tức thời của công ty cũng nhỏ hơn 1 là do đặc tính của ngành cho

nên hệ số này của công ty tương đối thấp, năm 2018 là 0.103 lần, năm 2019 là 0.111 lần, tăng

0.0078 lần tương ứng 7.55% so với năm 2018, năm 2020 hệ số thanh toán tức thời giảm 0.07

lần tương ứng giảm 61.79% so với năm 2019. Nhìn chung hệ số thanh toán tức thời của công

ty vẫn nhỏ hơn 1, điều này cho ta thấy nếu như các chủ nợ mà cùng đòi nợ thì công ty không

có khả năng thanh toán ngay cho các chủ nợ . Công ty cần có những biện pháp tăng khả năng

thanh toán tức thời để đảm bảo việc kinh doanh 2.1.5. Hệ số khả năng thanh toán lãi vay

Lãi vay phải trả là một khoản chi phí cố định, nguồn để trả lãi vay là lãi thuần trước thuế. So

sánh giữa nguồn để trả lãi vay với lãi vay phải trả sẽ cho chúng ta biết doanh nghiệp đã sẵn

sàng trả tiền lãi vay ở mức độ nào

(H5) = Hệ số thanh toán lãi vay= Lãi thuần TT+Lãi vay phải trả/Lãi vay phải trả

Hệ số này dùng để đo lường mức độ lợi nhuận có được do sử dụng vốn để đảm bảo lãi cho chủ

nợ. Nói cách khác, hệ số thanh toán lãi vay cho chúng ta biết được số vốn đi vay đã sử dụng tốt

tới mức độ nào và đem lại một khoản lợi nhuận là bao nhiêu, có đủ bù đắp lãi vay phải trả không.

Phân tích hệ số khả năng thanh toán lãi vay của công ty cổ phần thiết bị y tế Việt-Nhật

Khả năng thanh toán lãi vay của doanh nghiệp năm 2019 là 302.22 lần, tăng 291.58 lần

(tương ứng 2505.73%) so với năm 2018. Năm 2020 là -62.08 lần, giảm 365.3 lần (tương ứng

120.47%) so với năm 2019. Năm 2020 vốn vay của doanh nghiệp ở mức rất thấp nên có thê

thấy doanh nghiệp không đủ khả năng để bù đắp lãi vay, một phần cũng do tình hình hoạt động

của công ty đang khó khăn có thể do sự xuất hiện của dịch bệnh covid-19. Chỉ số này năm

2019 cao hơn hẳn năm 2018 là rất tốt, chứng tỏ việc sử dụng vốn vay năm 2019 đã hiệu quả

hơn năm 2018, khả năng an toàn trong việc sử dụng vốn vay cũng cao hơn. Chỉ số này năm

2019 có bước nhảy vọt so với năm 2018 là vì lãi vay phải trả của doanh nghiệp năm 2019 giảm

tương đối nhiều so với năm 2018 (giảm 99.21%) mặc dù lợi nhuận của công ty giảm đáng kể. lOMoAR cPSD| 40419767

2.2. Nhóm chỉ tiêu về cơ cấu tài chính và tình hình đầu tư

Bảng 4: Nhóm chỉ tiêu về cơ cấu tài chính Chỉ Năm 2018 Năm 2019 Năm 2020 Năm 2019-2018 Năm 2020-2019 Tương Tuyệt đối Tương Tuyệt đối tiêu đối đối Nợ 173,364,756,51 106,479,095,58 173,033,977,25 -38.58 % -66,885,660,931 62.51 % 66,554,881,667 phải 9 8 5 trả Vốn 528,582,144,12 531,378,172,99 454,692,353,57 0.53 % 2,796,028,877 -14.43 % -76,685,819,426 chủ sở 2 9 3 hữu Tổng 701,946,900,64 637,857,268,58 627,726,330,82 -9.13 % -64,089,632,054 -1.59 % -10,130,937,759 nguồn 1 7 8 vốn Hệ số 0.25 0.17 0.28 -32.0 % 0 -0.08 64.71 % 0.11 nợ

( lần ) Hệ số 0.75 0.83 0.72 10.67 % 0.08 -13.25 % -0.11 VCS H

( lần ) Hệ số 3.05 4.99 2.63 63.61 % 1.94 -47.29 % -2.36 đảm bảo nợ

( lần ) 2.2.1. Hệ số nợ

Hệ số nợ= Tổng nợ phải trả/ Tổng nguồn vốn

Hệ số nợ cho biết trong một đồng vốn kinh doanh của công ty đang sử dụng có bao nhiêu là nợ

vay, bao nhiêu là vốn chủ sở hữu.

Hệ số nợ của công ty năm 2018 là 0.25 lần cao hơn so với 2019 khoảng 0.08 lần tương ứng

32% cho đến năm 2020 hệ số nợ tăng lên 0.28 lần cao hơn so với 2019 khoảng 0.11 lần tương ứng 64.71%. lOMoAR cPSD| 40419767

Hệ số nợ năm 2019 giảm 32% so với 2018 vì nợ phải trả và tổng nguồn vốn giảm nhiều, công

ty đang sử dụng ít nợ vay hơn. Nhưng đến năm 2020 thì hệ số nợ lại tăng do tình hình dịch

covid diễn biến phức tạp các công ty đều bị ảnh hưởng đáng kể làm cho nguồn vốn công ty

giảm và nợ vay tăng lên.

Hệ số nợ của công ty thấp cho thấy công ty độc lập không phụ thuộc vào chủ nợ có mức độ an

toàn cao, rủi ro tài chính thấp tuy nhiên công ty cũng có thể chưa quản lý sử dụng tốt nợ vay. 2.2.2. Hệ số VCSH

Hệ số VCSH= Tổng VCSH/ Tổng nguồn vốn

Hệ số VCSH có ý nghĩa trong tổng nguồn vốn tài trợ doanh nghiệp, vốn chủ sở hữu chiếm bao nhiêu phần.

Hệ số VCSH năm 2018 là 0.75 lần thấp hơn so với năm 2019 khoảng 0.08 lần tương ứng với

10.67%. Năm 2020 hệ số VCSH giảm còn 0.72 lần thấp hơn năm 2019 khoảng 0.11 lần tương ứng 13.25%.

Hệ số VCSH năm 2019 tăng 10.67% so với năm 2018 vì vốn chủ sở hữu công ty tăng nhẹ

nhưng thay vào đó thì nợ vay giảm và tổng nguồn vốn giảm. Năm 2020 thì hệ số VCSH lại

giảm 13.25% so với năm 2019 do dịch covid phức tạp vốn chủ sở hữu công ty giảm nhiều cùng

với đó nợ vay tăng và tổng nguồn vốn tiếp tục giảm.

Ở cả 3 năm hệ số VCSH đều cao chứng tỏ vốn tự có công ty lớn, mức độ tự tài trợ vốn kinh

doanh của công ty tốt nên trong hoàn cảnh kinh tế khó khăn, dịch bệnh covid diễn biến phức

tạp thì công ty sẽ gặp ít khó khăn hơn trong việc xoay vòng vốn.

2.2.3. Hệ số đảm bảo nợ

Hệ số đảm bảo nợ= Tổng VCSH/ Tổng nợ phải trả

Năm 2018 hệ số đảm bảo nợ là 3.05 lần thấp hơn so với 2019 khoảng 1.94 lần tương ứng với

63.61%. Hệ số đảm bảo nợ năm 2020 là 2.63 lần thấp hơn nhiều so với 2019 khoảng 2.36 lần tương ứng với 47.29%.

Hệ số đảm bảo nợ năm 2019 tăng 63.61% so với 2018 vì vốn chủ sở hữu công ty 2019 tăng nhẹ

0.53% nhưng nợ phải trả giảm nhiều khoảng 38.58%. Đến năm 2020 lại giảm 47.29% so với

2019 bởi nợ phải trả tăng 62.51% và vốn chủ sở hữu giảm 14.43%. lOMoAR cPSD| 40419767

2.2.4. Tỷ suất đầu tư vào tài sản dài hạn

Tỷ suất đầu tư vào TSDH = (TSDH/ Tổng tài sản) x 100%.

( Đvt: VNĐ ) 2018 2019 2020 TSDH 376,882,979,392 319,329,369,093 327,406,931 , 277

% tăng trưởng -15.27 % 2.53 % Tổng tài sản 701,946,900,641 637,857,268,587 627,726,330 , 828

% tăng trưởng -9.13 % -1.59 %

Tỷ suất đầu tư vào 53.69 % 50.06 % 52.16 % TSDH

(Số liệu tổng hợp từ BCTC 2018 - 2020 của Cty CP Thiết bị Y tế Việt Nhật)

Tỷ suất này càng lớn càng thể hiện mức độ quan trọng của tài sản dài hạn trong tổng số tài sản

của doanh nghiệp, phản ánh tình hình trang bị cơ sở vật chất kỹ thuật, năng lực sản xuất và xu

hướng phát triển lâu dài cũng như khả năng cạnh tranh trên thị trường của doanh nghiệp.

Tỷ suất đầu tư của công ty trong 3 năm khá ổn định (dao động từ 50.06% -> 53.69%). Năm

2020, tuy tổng tài sản giảm 1.59% nhưng TSDH vẫn tăng 2.53%. Công ty Cổ phần Thiết bị Y

tế Việt Nhật với hoạt động kinh doanh lắp đặt, sửa chữa các máy móc, thiết bị y tế và kinh

doanh các phòng khám… thì với tỷ suất đầu tư vào TSDH như trên là một biểu hiện tốt.

2.2.5. Tỷ suất đầu tư vào tài sản ngắn hạn

Tỷ suất đầu tư vào TSNH = (TSNH/ Tổng tài sản) x 100%.

( Đvt: VNĐ ) 2018 2019 2020 TSNH 325,063,921,249 318,527,899,494 300,319,399,551

% tăng trưởng -2.01 % -5.72 % Tổng tài sản 701,946,900,641 637,857,268,587 627,726,330,828

% tăng trưởng -9.13 % -1.59 %

Tỷ suất đầu tư vào 46.31 % 49.94 % 47.84 % TSNH

(Số liệu tổng hợp từ BCTC 2018 - 2020 của Cty CP Thiết bị Y tế Việt Nhật) lOMoAR cPSD| 40419767

Do ảnh hưởng từ dịch bệnh Covid các hoạt động lắp đặt, sửa chữa thiết bị và kinh doanh phòng

khám của công ty cũng bị hạn chế và giảm đi đáng kể, mặt khác vẫn duy trì hoạt động bán buôn

thiết bị y tế khá tốt. Có thể thấy TSNH có giảm nhưng giảm khá ít so với tổng tài sản. Năm

2019, tổng TS giảm đi 9.13% nhưng TSNH chỉ giảm 2.01%.

Tỷ suất đầu tư vào TSNH trong 3 năm gần nhất dao động từ 46.31% -> 49.94%. Công ty duy

trì tỷ suất đầu tư vào TSNH và TSDH ở thế cân bằng. Việc đầu tư này là hợp lý với ngành nghề kinh doanh của công ty.

2.2.6. Tỷ suất tự tài trợ dài hạn

Tỷ suất tự tài trợ dài hạn = (VCSH/ TSDH) x 100%.

( Đvt: VNĐ ) 2018 2019 2020 TSDH 376,882,979,392 319,329,369,093 327,406,931,27 7

% tăng trưởng -15.27 % 2.53 % VCSH 528,582,144,122 531,378,172,999 454,692,353,57 3

% tăng trưởng 0.53 % -14.43 %

Tỷ suất tự tài trợ 1.40 1.66 1.39 TSDH

(Số liệu tổng hợp từ BCTC 2018 - 2020 của Cty CP Thiết bị Y tế Việt Nhật)

Tỷ suất tự tài trợ tài sản dài hạn cho thấy trong số tài sản dài hạn của doanh nghiệp, bao nhiêu

phần được trang bị bởi vốn chủ sở hữu, nó phản ánh mối quan hệ giữa vốn chủ sở hữu với giá

trị tài sản dài hạn. Nếu tỷ suất này lớn hơn 1 chứng tỏ khả năng doanh nghiệp có thể dùng nguồn

vốn chủ sở hữu tự trang bị tài sản dài hạn cho doanh nghiệp mình.

Nhìn chung trong 3 năm tỷ suất đều cao ở mức 1.39 -> 1.66, có giảm tuy nhiên không đáng kể.

Doanh nghiệp vẫn duy trì VCSH ở mức an toàn, đủ khả năng tự cung tài sản dài hạn mà không phải vay thêm bên ngoài.

2.3. Nhóm chỉ tiêu hoạt động

2.3.1. Vòng quay hàng tồn kho

• Vòng quay hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho bình quân

• Hàng tồn kho bình quân = (Hàng tồn kho đầu kỳ + Hàng tồn kho cuối kỳ) / 2 lOMoAR cPSD| 40419767 Chỉ tiêu 2018 2019 2020 Giá vốn hàng bán 506.977.271.081 408.115.254.687 375.562.985.908 Hàng tồn kho bình 91.821.267.598 120.055.004.413 91.616.030.114 quân Vòng quay hàng , 5 52 3 , 4 4 , 1 tồn kho

(Số liệu tổng hợp từ BCTC 2018 - 2020 của Cty CP Thiết bị Y tế Việt Nhật)

Tỷ số Vòng quay hàng tồn kho cho biết hàng tồn kho quay bao nhiêu vòng trong kỳ để tạo ra

số doanh thu được ghi nhận trong kỳ đó. Tỷ số càng cao có thể là dấu hiệu doanh nghiệp hoạt động có hiệu quả.

Trong năm 2018: Vòng quay hàng tồn kho là 5,52 cao hơn so với các năm 2019 (3,4) và 2020

(4,1). Ta có thể nhận thấy vào năm này, Công ty Cổ phần Thiết bị Y tế Việt Nhật đã hoạt động

có hiệu quả, bán hàng nhanh chóng, hàng tồn kho không bị ứ đọng nhiều và doanh nghiệp sẽ

có ít rủi ro hơn khi phản ánh trong báo cáo tài chính.

Trong 2 năm tiếp theo, Vòng quay hàng tồn kho thấp hơn, nhất là năm 2019 (3,4) cho thấy

doanh nghiệp bán hàng kém hiệu quả hơn và hàng tồn kho có thể bị ứ đọng nhiều. Nếu việc ứ

đọng lâu ngày, có thể dẫn đến doanh nghiệp mất dần khả năng thanh khoản.

2.3.2. Kỳ thu tiền bình quân

Kỳ thu tiền bình quân = (Khoản phải thu bình quân*360) / Doanh thu thuần

Khoản phải thu bình quân = (Khoản phải thu đầu kỳ + Khoản phải thu cuối kỳ) / 2 Chỉ tiêu 2018 2019 2020 Khoản phải thu 152.232.085.374 155.976.061.918 154.265.684.599 bình quân Doanh thu thuần 615.074.047.088 517.172.861.928 411.416.951.706 Kỳ thu tiền bình 89 , 1 108,57 134,99 quân

(Số liệu tổng hợp từ BCTC 2018 - 2020 của Cty CP Thiết bị Y tế Việt Nhật)

Kỳ thu tiền bình quân cho biết số ngày bình quân cần có để chuyển các khoản phải thu TM

thành tiền mặt. Thể hiện khả năng thu nợ từ khách hàng và chính sách tín dụng thương mại của doanh nghiệp. lOMoAR cPSD| 40419767

Kỳ thu tiền bình quân tăng dần qua các năm cho thấy Công ty Cổ phần Thiết bị Y tế Việt Nhật

đang thu các khoản thanh toán chậm hơn. Điều này có thể xảy ra do hiệu quả của các hoạt động

quản lí khoản phải thu, chính sách bán trả chậm của doanh nghiệp, chất lượng công tác theo dõi

thu hồi nợ của doanh nghiệp là không tốt.

2.3.3 Vòng quay tài sản cố định (FAT)

FAT = Doanh thu thuần/Tài sản cố định bình quân

Chỉ số FAT - fixed asset turnover ratio: thể hiện 1 đơn vị tiền được đầu tư vào tài sản cố định

sẽ sinh ra bao nhiêu đồng doanh thu. Được sử dụng để đo hiệu suất hoạt động của công ty, chỉ

số này so sánh doanh thu thuần với tài sản cố định bình quân từ đó thể hiện hiệu quả sử dụng

tài sản cố định. Thông thường chỉ số này càng cao thì hiệu quả sử dụng tài sản cố định càng tốt

Bảng 5: Vòng quay tài sản cố định (đơn vị: đồng) Chỉ tiêu 2018 2019 2020 Doanh thu thuần 615,074,047,088

517,172,861,928 411,416,951,706

Tài sản cố định 346,087,540,405

317,114,473,368 251,301,893,421 TSCĐ đầu năm 393,891,069,378

346,087,540,405 288,141,406,330 TSCĐ cuối năm 346,087,540,405

288,141,406,330 214,462,380,511 TSCĐ bình quân 369,989,304,892

317,114,473,368 251,301,893,421

Xu hướng thay đổi TSCĐ bình 100 85.7 67.9 quân (%) FAT 1.6624 1.6309 1.6371

Vòng quay tài sản cố định của công ty giảm từ 1.6624 năm 2018 xuống 1.6309 trong năm 2019.

Nhìn vào điều này, bước đầu cho thấy trong năm 2019 công ty đang sử dụng TSCĐ chưa thực

sự hiệu quả. Cụ thể, nguyên nhân dẫn đến sự giảm đi của vòng quay TSCĐ là do:

• Doanh thu giảm làm cho vòng quay tài sản cố định tăng:

(517,172,861,928/ 369,989,304,892) - (615,074,047,088/ 369,989,304,892) =0.2646

• Giá trị TSCĐ giảm làm cho vòng quay tài sản cố định tăng:

(517,172,861,928/ 317,114,473,368) - (517,172,861,928/ 369,989,304,892) =0.2331

Trong năm 2020, có sự gia tăng nhẹ về vòng quay TSCĐ, từ 1.6309 năm 2019 lên 1.6371 năm

2020. Tuy vòng quay TSCĐ tăng nhưng xét về nguyên nhân dẫn đến sự gia tăng này là do sự

giảm đi đều đặn về cả DTT và TSCĐ bình quân trong năm này. Cụ thể: lOMoAR cPSD| 40419767

• Doanh thu giảm làm cho vòng quay tài sản cố định tăng:

411,416,951,706/ 317,114,473,368 - 517,172,861,928/ 317,114,473,368 =-0.3335

• Giá trị TSCĐ giảm làm cho vòng quay tài sản cố định tăng:

411,416,951,706/ 251,301,893,421 - 411,416,951,706/ 317,114,473,368 =0.3398

Về doanh thu thuần và xu hướng thay đổi TSCĐ qua các năm đều giảm. Sự giảm của 2 năm

2020 và 2019 là do dịch bệnh Covid 19 kéo đến khiến cho nhu cầu đi khám bệnh của người dân

giảm khiến cho doanh thu của công ty từ đó mà giảm theo, cũng có thể do các khoản nợ đến

hạn khiến cho doanh nghiệp phải bán các TSCĐ.

Bảng 6: FAT của một số công ty cùng ngành năm 2020 Chỉ số AMV DMC TRA FAT 2,5438 7,3769 3,2057

Khi xét cả 3 năm thì FAT cao nhất cũng chỉ ở mức 1,664 (năm 2018), thấp nhất là 1,6309 (năm

2019) so với các công ty cùng ngành khác là khá thấp.

Kết luận: Qua phần phân tích về vòng quay TSCĐ, ta có thể thấy được rằng tuy vòng quay

TSCĐ thay đổi không nhiều, trong khoảng 1,63-1,66. Tuy nhiên khi xét tới giá trị DTT và

TSCĐ bình quân bị giảm mạnh qua 3 năm, cùng với chỉ số vòng quay TSCĐ nhỏ so với doanh

nghiệp cùng ngành, ta có thể kết luận là hiệu suất sử dụng TSCĐ của công ty chưa tốt.

2.3.4: Vòng quay tổng tài sản (TAT)

TAT = Doanh thu thuần/Tổng tài sản bình quân

TAT - Total Asset Turnover Ratio: cho biết mỗi 1 đồng đầu tư vào tài sản sẽ doanh nghiệp sẽ

tạo ra được bao nhiêu đồng doanh thu. Nó là thước đo hiệu quả sử dụng tài sản của doanh

nghiệp, chỉ số này càng cao thì càng thể hiện doanh nghiệp đang thực hiện các kế hoạch sử

dụng và mua sắm tài sản tốt và ngược lại nếu chỉ số này thấp cho thấy hiệu quả sử dụng tài sản

của doanh nghiệp chưa cao.

Bảng 7: Vòng quay tổng tài sản (đơn vị: đồng ) 2018 2019 2020

Doanh thu 615,074,047,088 517,172,861,928

411,416,951,706 thuần

Tổng tài sản 701,946,900,641 637,857,268,587 627,726,330,828 đầu năm

664,878,040,869 701,946,900,641 637,857,268,587 cuối năm 701,946,900,641 lOMoAR cPSD| 40419767

637,857,268,587 627,726,330,828 Bình quân 683,412,470,755 669,902,084,614 632,791,799,708 TAT 0.9 0.77 0.65

Ta thấy TAT giảm đều qua các năm từ 0.9 ở năm 2018 xuống còn 0.77 ở năm 2019. Điều này

cho thấy cứ với mỗi 1 đồng đầu tư vào tài sản thì chỉ tạo ra 0.77 đồng doanh thu tại năm 2019,

giảm 0,13 đồng so với 2018.

Nguyên nhân làm cho vòng quay tổng tài sản giảm:

• Doanh thu giảm làm cho vòng quay tổng tài sản tăng:

(517,172,861,928/ 683,412,470,755) - (615,074,047,088/ 683,412,470,755) =-0.1433

• Tổng tài sản giảm làm cho vòng quay tổng tài sản tăng:

(517,172,861,928/ 669,902,084,614) - (517,172,861,928/ 683,412,470,755) =0.0153

Trong năm 2020, vòng quay TSCĐ tiếp tục giảm xuống còn 0.65. Nguyên nhân làm cho vòng

quay tổng tài sản giảm:

• Doanh thu giảm làm cho vòng quay tổng tài sản tăng:

(411,416,951,706/669,902,084,614) - (517,172,861,928/ 669,902,084,614) = - 0.1579

• Tổng tài sản giảm làm cho vòng quay tổng tài sản tăng:

(411,416,951,706/632,791,799,708) - (411,416,951,706/669,902,084,614) =0.0360

Lý giải nguyên nhân dẫn đến vòng quay tổng tài sản giảm là do tổng tài sản qua các năm bị

giảm khá mạnh tại năm 2019, giảm tới 9.13% so với năm 2018 và tới năm 2020 lại giảm thêm

1.59%, doanh thu thuần 2019 cũng giảm 15,91% so với 2018, năm 2020 giảm 20,44% trong

khi đó tổng tài sản bình quân năm 2019 chỉ giảm 1,97% và 2020 giảm 5,53% từ đó khiến cho

vòng quay tổng tài sản bị giảm. Sự giảm này là do doanh nghiệp gặp khó khăn trong đợt dịch

bệnh hoành hành khiến cho nhu cầu khám bệnh sử dụng đến các thiết bị hay các loại tài sản giảm mạnh

Bảng 8: TAT của một số doanh nghiệp cùng ngành năm 2020 AMV TRA DMC TAT 0.176 1.225 0.976 lOMoAR cPSD| 40419767

Kết luận: TAT của JVC năm 2020 ở mức trung bình không quá cao cũng không quá thấp, trong

tình hình dịch bệnh thì xu hướng chung của các doanh nghiệp y tế là thu hẹp quy mô hoạt động

và nhu cầu sử dụng dịch vụ y tế của người dân cũng giảm đi đáng kể nên việc có chỉ số TAT

và FAT thấp cũng không phải là điều quá xấu. Tuy nhiên với doanh thu và lợi nhuận đều giảm

mạnh thì TAT của JVC cho thấy hiệu quả sử dụng tài sản của doanh nghiệp là chưa tốt. Tuy

nhiên dịch bệnh giảm đi có thể giúp hoạt động của doanh nghiệp trở lại và cải thiện

2.4 Nhóm chỉ tiêu khả năng sinh lời

2.4.1. Tỷ suất lợi nhuận/ doanh thu (ROS)

Tỷ suất lợi nhuận trên doanh thu ROS= LNST/Doanh thu thuần

Chỉ số ROS - Return On Sales thể hiện 1 đồng doanh thu thuần từ hoạt động bán hàng và cung

cấp dịch vụ sẽ tạo ra ra bao nhiêu đồng lợi nhuận (lợi nhuận sau thuế).

Ý nghĩa ROS: Chỉ tiêu ROS cho biết một đơn vị doanh thu đem lại mấy đơn vị lợi nhuận cho

doanh nghiệp. Chỉ số này càng cao thì hiệu quả kinh doanh trong doanh nghiệp càng tốt.

Bảng 9. Tỷ suất lợi nhuận trên doanh thu (BCTC) Chỉ tiêu Năm 2019 Năm 2020 Năm 2021

1 . Lợi nhuận sau 11 ,445,660,829 2,796,028,877 (76,685,819,426 thuế )

2 . Doanh thu thuần 615,074,047,08 517,172,861,92 411,416,951,706 8 8

3 . ROS (% ) 1.861 % 0.541 % -18.639 %

Tỷ lệ sinh lời trên doanh thu năm 2020 giảm 1,32% so với năm 2019. Năm 2019 tỷ lệ này là

1.861% có nghĩa là 100đ doanh thu thì được 1.861đ lợi nhuận sau thuế, và năm 2020 tỷ lệ này

giảm xuống là 0.541% có nghĩa là 100đ doanh thu thì thu được 0.541đ lợi nhuận sau thuế. Qua

đó ta thấy năm 2020 doanh nghiệp kinh doanh kém hiệu quả hơn năm trước khá nhiều do ảnh

hưởng của tình hình dịch bệnh.

Cụ thể nguyên nhân ROS thay đổi là do 2 nhân tố: lOMoAR cPSD| 40419767 •

LNST giảm khiến ROS giảm:

2,796,028,877615,074,047,088- 11,445,660,829615,074,047,088= -1,4093% •

Doanh thu giảm làm ROS tăng:

11,445,660,829517,172,861,928-11,445,660,829615,074,047,088=0,3523%

Trong đó, nguyên nhân LNST giảm mạnh là do sự gia tăng nhiều nhất từ chi phí bán hàng

(chênh lệch 80,944,864,483 – 72,441,891,092 = 8,502,973,391) gây ra khoản lỗ từ hoạt động kinh doanh là 8,532,474,577.

Tỷ lệ ROS trong năm 2021 giảm mạnh so với năm 2020 ( -18,098%). Với ý nghĩa là cứ 100đ

doanh thu thì lỗ 18.639đ lợi nhuận sau thuế. Ta thấy tình hình kinh doanh đang ở mức đáng lo

ngại so với 2 năm trước đó.

Cụ thể nguyễn nhân ROS thay đổi là do 2 nhân tố: •

LNST giảm khiến ROS giảm:

-76,685,819,426517,172,861,928-2,796,028,877517,172,861,928=-15,37% •

Doanh thu thuần giảm giúp ROS tăng

2,796,028,877411,416,951,706-2,796,028,877517,172,861,928=0,14%

Nguyễn nhân chính gây ra sự sụt giảm về lợi nhuận sau thuế là do sự gia tăng lớn về giá vốn

hàng bán trong năm 2021. Nếu ở năm trước, tỉ lệ giá vốn hàng bán trên doanh thu bán hàng là

408,115517,172=0.79 thì ở năm nay là 375,562411,416=0.91, chênh lệch 12%. Với ý nghĩa là,

trong năm nay công ty phải tăng 12% giá vốn để hoàn thành sản phẩm, trong khi doanh thu lại không tăng lên.

2.4.2. Tỷ số sức sinh lời căn bản (BEP)

Tỷ số này phản ánh khả năng sinh lợi căn bản của công ty, nghĩa là chưa kể đến ảnh hưởng của

thuế và đòn bẩy tài chính. Công thức xác định tỷ số này như sau:

Tỷ suất sinh lời căn bản = LNTT + Lãi vay Tổng tài sản

Bảng 10: Tỷ suất sức sinh lợi căn bản lOMoAR cPSD| 40419767 Chỉ tiêu Năm 2019 Năm 2020 Năm 2021

1. Lợi nhuận trước thuế + lãi 13,266,614,324 2,740,549,792 -75,471,794,756 vay

2 . Tổng tài sản 701,946,900,64 637,857,268,58 627,726,330,82 1 7 8

3 . BEP (% ) 1.89 % 0.43 % -12.02 %

Tỷ suất sức sinh lợi căn bản năm 2020 giảm mạnh so với năm 2014 là 1.46%. Nghĩa là năm

2019 cứ đầu tư 100đ vốn vào kinh doanh thì tạo ra được 1.89đ lãi cho doanh nghiệp, còn năm

2020 cứ đầu tư 100đ vốn kinh doanh thì tạo ra được 0.43đ lãi cho doanh nghiệp. Điều đó chứng

tỏ khả năng sinh lợi căn bản của công ty trong năm 2019-2020 chưa được tốt.

Các nhân tố ảnh hưởng sức sinh lợi căn bản: •

Lợi nhuận trước thuế và lãi vay giảm làm cho BEP giảm:

2,740,549,792 701,946,900,641-13,266,614,324701,946,900,641=-1.50% •

Tổng tài sản giảm giúp BEP tăng

13,266,614,324637,857,268,587-13,266,614,324701,946,900,641=0,19%

Năm 2021, tỷ suất sức sinh lời căn bản là – 12,02%. Chỉ số BEP âm là một tín hiệu không tốt,

cho thấy công ty đang làm ăn thua lỗ. So với năm 2020 thì giảm đến 12,45%. Ý nghĩa là năm

2021, cứ đầu tư 100đ vào vốn kinh doanh thì sẽ bị lỗ 12,02đ.

Các nhân tố ảnh hưởng sức sinh lợi căn bản: •

Lợi nhuận trước thuế và lãi vay giảm làm cho BEP giảm:

-75,471,794,756637,857,268,587-2,740,549,792 637,857,268,587=-12,26% •

Tổng tài sản giảm giúp BEP tăng

2,740,549,792 627,726,330,828-2,740,549,792 637,857,268,587=0,0069% •

Phần lớn chỉ số bị ảnh hưởng bởi lợi nhuận trước thuế của công ty.

Nhóm chỉ tiêu về khả năng sinh lời. lOMoAR cPSD| 40419767

Hoạt động sản xuất kinh doanh hướng đến mục tiêu cuối cùng chính là lợi nhuận. Chỉ có duy

trì được lợi nhuận thì doanh nghiệp mới có thể duy trì được sự tồn tại của mình trên thị trường.

Tuy nhiên không thể đánh giá được chất lượng hoạt động của một doanh nghiệp thông qua việc

đánh giá lợi nhuận thu về là cao hay thấp, bởi lẽ lợi nhuận cần phải tương xứng với khối lượng

tài sản và chi phí mà doanh nghiệp bỏ ra. Để khắc phục nhược điểm này, các nhà phân tích đã

đặt lợi nhuận trong mối quan hệ với doanh thu đạt được trong kỳ và tổng số vốn mà doanh

nghiệp huy động được vào hoạt động sản xuất kinh doanh •

Tỷ suất sinh lợi ròng/ TTS (ROA)

ROA= Lợi nhuận sau thuế/Tổng tài sản

Bảng 11: Tỷ số lợi nhuận ròng trên tổng tài sản (Đơn vị: Đồng) Chỉ Năm 2018 Năm 2019 Năm 2020 2019-2018 2020-2019 tiêu LNS 8.923.361.976 11.445.660.82 2.976.028.872 2.522.298.85 (8.469.631.957 T 9 3 )

Tổng 664.878.040.8 701.946.900.6 637.857.268.5 37.068.859.7 (64.089.632.05 TS 69 41 87 72 4) ROA 1,342 1,631 0,467 6,804 13,215 ( ) %

Nguồn: bảng cân đối kế toán hợp nhất hàng năm y tế việt nhật

Tỷ số lợi nhuận ròng trên tổng tài sản năm 2018 là 1,34% nghĩa là cứ bỏ ra 100đ đầu tư vào tài

sản thì thu lại được 1,34đ lợi nhuận sau thuế, như vậy tỷ số lợi nhuận ròng trên tổng tài sản của

công ty năm 2018 ở mức cao. Năm 2019 tỷ suất này là 1.63%, tăng 0,3% so với 2018 cho thấy

việc kinh doanh năm 2019 của công ty là phát triển tốt hơn năm cũ. Các nhân tố tác động làm

thay đổi tỷ số lợi nhuận ròng trên tổng tài sản: •

Lợi nhuận sau thuế tăng làm cho ROA tăng:

11.445.660.829664.878.040.869 - 8.923.361.976664.878.040.869=0,38%

Tổng tài sản tăng làm cho ROA giảm:

11.445.660.829701.946.900.641 - 11.445.660.829664.878.040.869=-0,09% Năm

2020 tỷ số lợi nhuận ròng trên tổng tài sản là 0,467%, giảm 1,16% so với năm 2019, nghĩa là

năm 2020 khi đầu tư 100đ tài sản thì thu được 0,467 cho thấy việc kinh doanh của công ty trong lOMoAR cPSD| 40419767

năm nay gặp khó khắn. Các nhân tố tác động làm thay đổi tỷ số lợi nhuận ròng trên tổng tài sản: •

Lợi nhuận sau thuế giảm làm cho ROA giảm:

2.976.028.872701.946.900.641 - 11.445.660.829701.946.900.641=-1,21% •

Tổng tài sản giảm làm cho ROA tăng:

2.976.028.872637.857.268.587 - 2.976.028.872701.946.900.641=0,04% •

Tỷ suất sinh lợi ròng/ vốn chủ sở hữu (ROE)

ROE= Lợi nhuận sau thuế/Vốn chủ sở hữu

Bảng 12: Tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (Đơn vị: Đồng) Chỉ Năm 2018 Năm 2019 Năm 2020 2019-2018 2020-2019 tiêu LNST

8.923.361.976 11.445.660.82 2.976.028.872 2.522.298.85 (8.469.631.95 9 3 7) VCSH

517.136.438.2 528.582.144.1 531.378.172.9 11.445.705.8 2.796.028.87 93 22 99 29 7 ROE(%) 1,73 2,17 0,56 22,04 (302,92)

Nguồn: bản cân đối kế toán hợp nhất hàng năm y tế việt nhật

Tỷ suất lợi nhuận ròng trên vốn chủ năm 2019 tăng 0,44% so với 2018. Năm 2018 là 1,73%

nghĩa là cứ 100đ vốn chủ sở hữu đầu tư vào kinh doanh thì tạo ra 1,73đ lãi cho chủ sở hữu, năm

2019 là 2,17% có nghĩa là cứ 100đ vốn chủ sở hữu đầu tư vào kinh doanh thì tạo ra 2,17đ lãi

cho chủ sở hữu. Như vậy việc sử dụng vốn chủ sở hữu của công ty đã mang lại hiệu quả năm

sau cao hơn năm trước. Nguyên nhân dẫn đến ROE thay đổi: •

Lợi nhuận sau thuế làm cho ROE tăng:

11.445.660.829517.136.438.293-8.923.361.976517.136.438.293=0,49% •

VCSH tăng làm cho ROE giảm

8.923.361.976528.582.144.122-8.923.361.976517.136.438.293=-0,04% lOMoAR cPSD| 40419767

Năm 2020 tỷ suất lợi nhuận ròng trên vốn chủ sở hữu là 0,56% nghĩa là 100đ vốn chủ sở hữu

đầu tư vào kinh doanh thì đem lại 0,56đ lợi nhuận cho chủ sở hữu, giảm 1,61đ so với năm 2019.

Công ty cần phải cố gắng nhiều hơn nữa để nâng cao hiệu quả sử dụng vốn chủ sở hữu.

Nguyên nhân dẫn đến ROE giảm mạnh. •

Lợi nhuận sau thuế làm cho ROE giảm:

2.976.028.872528.582.144.122-11.445.660.829528.582.144.122=-1,6% •

VCSH tăng làm cho ROE giảm:

11.445.660.829531.378.172.999-11.445.660.829528.582.144.122=-0,01% Kết luận:

Qua bảng phân tích có thể thấy năm 2020 các chỉ tiêu sinh lợi đều giảm nhanh cho thấy năm

2019 doanh nghiệp sử dụng vốn và kinh doanh không đạt hiệu quả. Năm 2019 doanh nghiệp

kinh doanh hiệu quả hơn nhiều so với năm 2020, thể hiện tất cả các chỉ tiêu sinh lợi tăng một

cách đáng kể đặc biệt là lợi nhuận sau thuế trên doanh thu và chỉ tiêu lợi nhuận trên vốn chủ sở

hữu. Điều này cho thấy năm 2018 doanh nghiệp sử dụng vốn chủ có hiệu quả cao so với năm

2019. Vì vậy công ty nên duy trì tình hình kinh doanh này vào năm 2020 để đạt lợi nhuận cao hơn.

2.5. Phân tích phương trình dupont.

Phân tích phương trình dupont sẽ cho ta thấy được mối quan hệ giữa tỷ suất sinh lời trên tổng

tài sản (ROA) và tỷ suất sinh lời trên vốn chủ sở hữu (ROE), các nhân tố ảnh hưởng tới hai tỷ

suất này, trên cơ sở đó có thể đưa ra biện pháp cải thiện tình hình tài chính cho công ty.

Ta có bảng số liệu các năm như sau: (Đơn vị tính: VNĐ) lOMoAR cPSD| 40419767 2017 2018 2019 2020 DTT 542,017,039,42 615,074,047,088 517,172,861,928 411,416,951,706 8 LNST 8,923,361,976 11,445,660,829 2,796,028,877 -76,685,819,426 VCSH 517,136,483,29 528,582,144,122 531,378,172,999 454,692,353,573 3 VCSHbq 522,859,313,708 529,980,158,561 493,035,263,286 Tổng TS 664,878,040,86 701,946,900,641 637,857,268,587 627,726,330,828 9 Tổng 683,412,470,755 669,902,084,614 632,791,799,708 TSbq

2.5.1. Phân tích ROA:

Công thức tính: ��� (%) = LNST/Tổng TSbq = LNST/DT x DT/Tổng TSbq

ROA (2018) = 1.86% x 0.90 = 1.67%

ROA (2019) = 0.54% x 0.77 = 0,42% ROA

(2020) = -18.64% x 0.65 = -12.12% Nhận xét:

Tỷ suất sinh lợi trên tổng tài sản của công ty năm 2019 giảm 1.26% so với 2018 do ảnh hưởng của 2 nhân tố: •

Do tỷ suất lợi nhuận doanh thu giảm làm tỷ suất lợi nhuận tổng tài sản tăng: (0.54%-1.86%) x 0.90 = -1.19% •

Do hiệu suất sử dụng tài sản giảm làm tỷ suất lợi nhuận tổng tài sản tăng: 0.54% x (0.77-0.90) = -0.07% lOMoAR cPSD| 40419767

Tỷ suất sinh lợi trên tổng tài sản của công ty năm 2020 giảm 12.54% so với 2019 do ảnh hưởng của 2 nhân tố: •

Do tỷ suất lợi nhuận doanh thu giảm làm tỷ suất lợi nhuận tổng tài sản tăng:

(-18.64%-0.54%) x 0.77 = -14.81% •

Do hiệu suất sử dụng tài sản giảm làm tỷ suất lợi nhuận tổng tài sản tăng:

-18.64% x (0.65 – 0.77) = 2.27%

Ta có thể thấy, khả năng sinh lời của tài sản thấp và bị giảm mạnh trong 3 năm 2018-2020. Đặc

biệt là trong năm 2020, ROA có giá trị âm 12.12%. Sự giảm đi của ROA đến từ cả hai nhân tố:

tỷ suất lợi nhuận doanh thu và tỷ số năng lực hoạt động của tài sản đều giảm qua các năm.

Sự giảm sút của tỷ suất lợi nhuận doanh thu là do ảnh hưởng của dịch bệnh covid-19 dẫn đến

doanh thu bán hàng giảm trong năm 2019 và 2020, cùng với việc quản lý chi phí chưa tốt, đặc

biệt là chi phí chi phí giá vốn trong năm 2020 dẫn đến tình trạng lợi nhuận sau thuế âm 76 tỷ.

Hiệu suất sử dụng tổng tài sản của doanh nghiệp cũng chưa tốt giảm từ 0.9 trong năm 2018

xuống còn 0.65 trong năm 2020, cho thấy trình độ quản lý tài sản kém của doanh nghiệp. Như

vậy, có hai hướng để tăng ROA là tăng tỷ suất LNST trên doanh thu thuần (ROS) hoặc tăng vòng quay vốn kinh doanh. •

Tăng ROS bằng cách tiết kiệm chi phí. •

Tăng vòng quay vốn kinh doanh bằng cách tăng doanh thu và giảm giá bán và tăng

cường hoạt động xúc tiến bán hàng.

2.5.2. Phân tích ROE:

ROE = ROA x Tổng tài sản bình quân/ Vốn chủ sở hữu bình quân

= Lợi nhuận/Doanh thu x Doanh thu/Tổng TSbq x Tổng TSbq/VCSHbq

ROE (2018) = 1.86% x 0.90 x 1.31 = 2.19%

ROE (2019) = 0.54% x 0.77 x 1.26 = 0.53% ROE

(2020) = -18.64% x 0.65 x 1.28 = -15.55% lOMoAR cPSD| 40419767 Nhận xét:

Tỷ suất lợi nhuận vốn chủ sở hữu của công ty năm 2019 giảm 1.66% do ảnh hưởng của 3 nhân tố: •

Do tỷ suất lợi nhuận doanh thu giảm làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

(0.54%-1.86%) x 0.90. 1.31 = -1.55% •

Do hiệu suất sử dụng tổng tài sản giảm làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

0.54% x (0.77-0.90) x 1.31 =-0.09% •

Do hệ số nợ giảm làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

0.54% x 0.77 x (1.26-1.31) =-0.02%

Tỷ suất lợi nhuận vốn chủ sở hữu của công ty năm 2020 giảm 16.08% do ảnh hưởng của 3 nhân tố: •

Do tỷ suất lợi nhuận doanh thu giảm làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

(-18.64%-0.54%) x 0.77 x 1.26 = -18.72% •

Do hiệu suất sử dụng tổng tài sản giảm làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

-18.64% x (0.65-0.77) x 1.26 = 2.87% •

Do hệ số nợ tăng làm tỷ suất lợi nhuận vốn chủ sở hữu tăng:

-18.64% x 0.65 x (1.28-1.26) = -0.24%

Như vậy, trong cả 2 năm 2019 và 2020, công tác quản chi phí cùng với hiệu quả sử dụng của

các tài sản không tốt. Đặc biệt trong năm 2020, hệ số nợ tăng nhưng vẫn không thể kéo lại được

chỉ số ROE, mà thậm chí còn giảm mạnh do kinh doanh thua lỗ nặng nề trong kỳ. Điều này cho

thấy sự hạn chế trong công tác quản trị tài chính doanh nghiệp của công ty.

Có hai hướng để tăng ROE: tăng ROA hoặc tăng tỷ số tổng tài sản/vốn chủ sở hữu. •

Tăng ROA làm như phân tích trên. lOMoAR cPSD| 40419767 •

Tăng tỷ số tổng tài sản/vốn chủ sở hữu bằng cách giảm vốn chủ sở hữu và tăng nợ. Ta

thấy tỷ số nợ càng cao thì lợi nhuận của vốn chủ sở hữu càng cao. Tuy nhiên, như đã

phân tích ở trên, công ty đã tăng nợ nhưng vẫn không thể thay đổi tình hình ROE; việc

tăng nợ cũng làm rủi ro sẽ tăng lên. Do đó, doanh nghiệp sẽ phải hết sức thận trọng khi sử dụng nợ.

III. ĐỀ XUẤT MỘT SỐ BIỆN PHÁP NHẰM CẢI THIỆN TÌNH HÌNH TÀI CHÍNH

TẠI CÔNG TY CỔ PHẦN THIẾT BỊ Y TẾ VIỆT NHẬT

3.1. Định hướng phát triển của Công ty cổ phần thiết bị y tế Việt Nhật

3.1.1. Các mục tiêu cốt lõi

Trong lịch sử 20 năm hình thành và phát triển, Công ty Cổ phần Thiết bị Y tế Việt Nhật (JVC)

luôn kiên định với mục tiêu trở thành cầu nối đưa chất lượng Nhật Bản, giá trị Nhật Bản về góp

phần phát triển nền y tế Việt Nam. Phấn đấu trở thành doanh nghiệp hàng đầu trong lĩnh vực

phân phối thiết bị y tế, dịch vụ kỹ thuật, dịch vụ IT và phòng khám đa khoa, JVC luôn không

ngừng vận động, làm mới mình để mang đến những giá trị tốt đẹp cho xã hội.

Dịch Covid-19 đã khiến Chính phủ quan tâm hơn đến việc nâng cấp hạ tầng y tế, người dân có

ý thức hơn đến việc chăm sóc sức khỏe của bản thân và cộng đồng. Trong bối cảnh các doanh

nghiệp, đặc biệt là doanh nghiệp hoạt động trong lĩnh vực y tế gặp nhiều khó khăn, JVC đã chủ

động thực hiện tái cấu trúc thay đổi chiến lược, kiện toàn Hội đồng Quản trị, Ban điều hành,

từng bước chuyển mình từ công ty thương mại thành công ty cung ứng các giải pháp toàn diện

về y tế để vượt qua những khó khăn, thách thức và sẵn sàng đón nhận những cơ hội mới. •

Tập trung vào hoạt động cốt lõi: Để phát triển bền vững Công ty cần phát triển hoạt

động cốt lõi của mình là lĩnh vực y tế do đã có những lợi thế nhất định về đối tác, đầu

vào, đầu ra và các chiến lược kinh doanh. •

Tối đa hóa lợi nhuận: Mục tiêu cuối cùng của Công ty là tạo ra lợi nhuận, tập trung

phát triển hoạt động kinh doanh trên từng khâu, từng giai đoạn và tổng thể cả quá trình,

chú trọng đạt lợi nhuận theo chiều sâu, tức là thu cả gốc lẫn ngọn. •

Quản trị rủi ro: Nếu không quản lý tốt rủi ro xảy ra trong quá trình kinh doanh sẽ không

thể có hiệu quả lợi nhuận như mong muốn, vì vậy cần có chính sách quản trị chặt chẽ lOMoAR cPSD| 40419767

để hạn chế tối đa các thất thoát, rủi ro khi thực hiện các chính sách như quản trị rủi ro

ký kết hợp đồng, rủi ro nợ phải thu khó đòi,... •

Mở rộng hoạt động kinh doanh: Trước tiên là mở rộng kinh doanh trong phạm vi hoạt

động cốt lõi của Công ty, sau khi đã phát triển bền vững, quản trị tốt, tối đa hóa lợi

nhuận Công ty mới tiếp tục xem xét các hướng phát triển mới và bổ sung thêm giá trị

cốt lõi của mình. Mở rộng hoạt động kinh doanh cũng là để tránh rủi ro phát triển một

ngành nghề cụ thể do các vấn đề về chính sách.

3.1.2. Chiến lược phát triển 5 năm tới

Công ty cho biết, từ năm 2022, JVC sẽ dần chuyển đổi thành công ty đầu tư chuyên ngành y

tế. Theo đó, tên gọi - pháp nhân của JVC cũng sẽ được làm thủ tục chuyển đổi từ CTCP Thiết

bị Y tế Việt Nhật thành CTCP Đầu tư và Phát triển Y tế Việt Nhật để phù hợp hơn với các lĩnh

vực mà Công ty sẽ hướng tới.

Trong 5 năm tới, mục tiêu chiến lược của JVC là xây dựng 30 phòng khám và 30 trung tâm

chẩn đoán hình ảnh được vận hành tại các tỉnh thành trọng điểm trong nước. Đồng thời, Công

ty cũng hoàn thiện hạ tầng phòng khám di động tại 3 miền. Mô hình này sẽ được JVC triển

khai độc lập hoặc liên kết với các bệnh viện, phòng khám trên toàn quốc.

Để hỗ trợ cho mô hình này, lãnh đạo JVC cho biết sẽ phát triển các hoạt động kinh doanh thiết

bị và vật tư tiêu hao. Công ty sẽ khai thác chuyên sâu, tìm kiếm và triển khai các dòng sản

phẩm mới tại thị trường Việt Nam. Song song đó là tăng cường chất lượng, dịch vụ sửa chữa,

bảo trì, bảo dưỡng các thiết bị y tế sau bán hàng.

Ngoài ra, Công ty đã thông qua phương án phát hành 20 triệu cổ phiếu riêng lẻ cho tổ chức, cá

nhân trong nước và nhà đầu tư chứng khoán chuyên nghiệp. Tỷ lệ là 17,8%, giá chào bán là

10.000 đồng/CP, tổng giá trị huy động dự kiến đạt 200 tỷ đồng.

Toàn bộ số tiền thu được, JVC sẽ sử dụng để bổ sung vốn hoạt động cho Công ty. Trong đó,

50 tỷ đồng sẽ được trả nợ ngân hàng; 100 tỷ đồng bổ sung vốn lưu động cho Công ty; còn lại

sẽ được góp vốn vào CTCP Đầu tư Công nghệ Y tế Việt Nhật. Thời gian phát hành dự kiến

trong quý I/2022, sau khi được UBCKNN chấp thuận. lOMoAR cPSD| 40419767

Trong 5 năm tới công ty cần •

Phát triển Công ty trở thành một trong những Công ty có uy tín và có thương hiệu hàng

đầu về thiết bị y tế •

Xây dựng bộ phận xử lý môi trường làm việc tại các công trường nhằm bảo vệ môi

trường xung quanh cũng như nâng cao trách nhiệm xã hội của Công ty. •

Phát triển hệ thống quản lý tài chính hợp lý để tận dụng dòng tiền gia tăng lợi nhuận. •

Mở rộng phát triển các định hướng kinh doanh khác để đón đầu quá trình phục hồi nền

kinh tế, đáp ứng nhu cầu hội nhập quốc tế.

3.2. Giải pháp nâng cao tình hình tài chính công ty

Để khắc phục những điểm yếu còn tồn tại cũng như theo đuổi được các mục tiêu, chiến lược

mà Công ty đặt ra thì phải có những biện pháp một mặt mang tính tức thời giải quyết các vấn

đề hiện tại nhưng mặt khác phải mang tính dài hạn để phát triển công ty một cách bền vững.

3.2.1. Nâng cao hiệu quả sử dụng tài sản

Dựa vào chỉ số ta thấy công ty đang có xu hướng giảm tài sản ngắn hạn và tăng tài sản dài hạn

nên công ty cần phân bổ nguồn vốn để đảm bảo các nguồn nợ ngắn hạn có thể đủ để đáp ứng

cho tài sản ngắn hạn cũng như dài hạn, nâng cao hiệu quả sử dụng vốn và phù hợp với lĩnh vực kinh doanh của công ty.

Hiệu quả sử dụng tài sản của Công ty thiết bị y tế Việt Nhật 2019,2020 chưa thực sự hiệu quả.

Vòng quay tổng tài sản từ năm 2018-2020 đều giảm Vì vậy, để tăng hiệu quả sử dụng tài sản

thì công ty cần phải sử dụng các biện pháp để tăng sức sinh lời của tài sản và giảm sức hao phí

của tài sản như tìm cách tăng doanh thu thuần và lợi nhuận sau thuế thông qua việc mở rộng thị

trường, thu hút nhiều khách hàng cùng với những chương trình ưu đãi tốt. Đồng thời có chính

sách kiểm soát chặt chẽ từ khâu sản xuất đến tiêu thụ tránh lãng phí nguồn lực. lOMoAR cPSD| 40419767

3.2.2. Nâng cao hiệu quả sử dụng nguồn vốn

Như phân tích ở trên đã thể hiện công ty có hiệu quả sử dụng vốn thấp. Bởi công ty đang sử

dụng khoản nợ ngắn hạn để đầu tư cho dài hạn trong khi thời gian thu hồi vốn là quá lâu gây

rủi ro trong thanh toán. Giải pháp để nâng cao hiệu quả sử dụng vốn là: •

Đẩy mạnh khả năng thanh toán trong ngắn hạn và đồng thời tìm kiếm các khoản nợ dài

hạn có đủ điều kiện và thời gian dài hơn để đáp ứng đầu tư tài sản dài hạn vừa đảm bảo

nguyên tắc tài sản dài hạn phải được đầu tư bằng nguồn vốn dài hạn. •

Linh hoạt tìm kiếm các nguồn tài trợ khác phù hợp để bổ sung thêm nguồn vốn góp

phần tăng qua mô sản xuất như: huy động trái phiếu doanh nghiệp, nguồn từ tín dụng ngân hàng....

3.2.3. Biện pháp đảm bảo khả năng thanh toán

Hệ số khả năng thanh toán nhỏ hơn 1 điều đó có nghĩa doanh nghiệp không thể giảm hàng tồn

kho hay khoản phải thu để chuyển thành tiền mặt thanh toán từ bên ngoài để thanh toán hay

đáo nợ… hoặc sử dụng thu nhập từ hoạt động kinh doanh của công ty để trang trải. Các biện

pháp tình thế đó không thể kéo dài lâu bởi vay nợ mới thì sẽ tăng thêm chi phí sử dụng nợ và

gánh nặng nợ, thu nhập thì cũng có hạn nên trong hoạt động tài chính hằng ngày doanh nghiệp

luôn phải chú ý đến khả năng thanh toán và duy trì một lượng tiền mặt tối ưu, lập các quỹ dự

phòng , sử dụng các chứng khoán thanh toán và quan trọng nhất là hoạt động sản xuất kinh

doanh phải thu lợi cao bởi khoản thu nhập từ hoạt động kinh doanh là khoản đảm bảo quan

trọng nhất để chi trả những nhu cầu đó. Khả năng thanh toán nhanh không đảm bảo tiêu thụ

hiệu quả thì công ty có thể giảm dự trữ hàng tồn kho. Nhưng việc dự trữ hàng tồn kho dễ gặp

rủi ro giảm giá nên cần trích lập dự phòng giảm giá hàng tồn kho.

Đối công ty, các chỉ tiêu khả năng thanh toán đều giảm dần qua 3 năm. Tuy khả năng thanh

toán NH > 1 nhưng có xu hướng giảm dần qua 3 năm cho thấy khả năng thanh toán các khoản

nợ đến hạn đang giảm dần. Trong năm 2019 hệ số khả năng thanh toán hiện hành rất cao, cho

thấy vốn lưu động của doanh nghiệp bị ứ đọng, trong khi hiệu quả kinh doanh chưa tốt. Sang

năm 2020 thì hệ số khả năng thanh toán hiện hành lại bị giảm mạnh cho thấy doanh nghiệp

không thể thanh toán được hết các khoản nợ ngắn hạn đến hạn trả, tài sản dự trữ kinh doanh lOMoAR cPSD| 40419767

không đủ. Việc mất cân đối là do cơ cấu TSLĐ trong tổng tài sản đang giảm, nếu có thể vượt

qua giai đoạn khủng hoảng trong khả năng thanh toán tì công ty sẽ tiến lên một tỷ lệ hợp lý

hơn. Công ty nên trích lập các quỹ dự phòng giảm giá hàng tồn kho, dự phòng phải thu khó đòi…

3.3. Một số kiến nghị tạo điều kiện thực hiện các biện pháp một cách thuận lợi và có hiệu quả

3.3.1. Đối với Nhà nước Nhà nước •

Cần hoàn thiện chính sách tài khóa, tiền tệ, tín dụng và tỷ giá hối đoái,...để quản lý nền

kinh tế vĩ mô một cách đồng bộ từ đó mới phát huy được tính tích cực trong hội nhập

quốc tế của doanh nghiệp. •

Nhà nước cần tạo cơ chế thông thoáng hơn, giải quyết những vấn đề còn tồn tại trong

ngành y tế khi mà rào cản về thuế, hải quan được dỡ bỏ, hàng hóa từ các nước khác

được nhập vào nước ta sẽ là một áp lực không nhỏ của các doanh nghiệp khi phải cạnh

tranh, nếu không muốn bị thua ngay trên sân nhà. •

Nhà nước cần tăng cường chỉ đạo hoạt động, chú trọng công tác tổ chức chăm lo đến

đời sống cho các cán bộ công nhân viên trong Công ty về vật chất cũng như tinh thần.

Hoàn thiện các quy định về chế độ kế toán hiện hành, song song với đó là hoàn thiện hệ

thống chuẩn mực kế toán cho phù hợp với chuẩn mực kế toán quốc tế nhằm hướng tới

một nền kinh tế phát triển bền vững. Trên đây là những kiến nghị và các giải pháp mang

tính đề xuất, hy vọng những đề xuất này có thể phần nào giúp cho Công ty cải thiện và

nâng cao được tình hình tài chính của mình trong thời gian tới, để từ đó có thể nâng cao

hơn nữa hiệu quả sản xuất kinh doanh và hiệu quả sử dụng vốn trong quá trình phát triển của Công ty.

3.3.2. Đối với Công ty

Để thực hiện có hiệu quả các giải pháp đưa ra, Công ty phải có sự đổi mới phù hợp với từng

hoạt động của mình như: lOMoAR cPSD| 40419767 •

Tăng cường đào tạo về quản lý, nâng cao trình độ công nhân, đáp ứng đầy đủ hơn nữa

với những nhu cầu đổi mới như ngày nay. Thực hiện chính sách gắn quyền lợi và trách

nhiệm với mỗi bộ phận cá nhân, chính sách thưởng phạt minh bạch, phù hợp •

Xem xét, bố trí lại cơ cấu lao động phù hợp, đúng người, đúng việc. Kiên quyết xử lý

nghiêm khắc với những cán bộ công nhân viên thiếu ý thức, chuyên môn kém. •

Công ty cần tổ chức bộ máy kế toán khoa học, dòng chảy của thông tin thông suốt, kịp

thời, rõ ràng. Đồng thời, Công ty nên thực hiện việc kiểm tra và đối chiếu số liệu trên

sổ sách thường xuyên, phát hiện những sai sót và rủi ro có thể xảy ra từ đó có những

hướng giải quyết hợp lý, nâng cao tính xác thực của số liệu và đưa ra những quyết định

quản trị được chính xác hơn. Hơn nữa, Công ty cần hoàn thành và công bố báo cáo tài

chính theo đúng quy định của cơ quan chức năng như cơ quan thuế, Sở giao dịch chứng khoán, ... •

Công ty phải chấn chỉnh và sắp xếp lại bộ máy gián tiếp, phục vụ trong công ty theo

hướng giảm, gọn nhẹ hơn nữa, giải quyết chế độ cho số cán bộ, nhân viên có điều kiện

và thâm niên công tác nhưng không đáp ứng được yêu cầu về sức khỏe và trình độ năng

lực. Ban lãnh đạo công ty cần kiên quyết sàng lọc những người không đủ trình độ, năng

lực và phẩm chất, đồng thời có chế độ thưởng phạt phân minh nhằm khuyến khích động

viên kịp thời những người đã hoàn thành tốt nhiệm vụ. •

Nâng cao chất lượng sản phẩm, đồng thời thực hiện đa dạng hóa sản phẩm linh hoạt

theo nhu cầu thị trường. •

Thực hiện ổn định sản xuất, phát triển hoạt động kinh doanh theo các chiến lược, mục tiêu đã đề ra. •

Thực hiện tốt chính sách về khách hàng, thu hút những khách hàng lớn, giữ chân khách

hàng mới. Thực hiện việc phân tích tài chính một cách sâu sắc và thường xuyên hơn

thông qua một số chỉ tiêu phù hợp với mục đích phân tích. Việc phân tích tài chính của

công ty nên giao cho các cán bộ có năng lực, trình độ và chuyên môn, để đánh giá và

đưa ra những nhận xét chính xác nhất về tình hình tài chính của công ty và những kiến

nghị giúp cho nhà quản trị đưa ra các kiến nghị liên quan đến hoạt động sản xuất kinh doanh

JVC có nền tảng hệ thống cơ bản, có mối quan hệ với các nhà phân phối tốt để phát huy tối đa

lợi thế sẵn có của mình và nghiên cứu mở rộng các mảng kinh doanh mới liên quan đến y tế.

Luôn tối ưu hoá lợi ích của đối tác, khách hàng, cổ đông và xã hội dựa trên các giá trị cốt lõi lOMoAR cPSD| 40419767

đã được xác lập, JVC luôn nhận được sự đồng hành, hỗ trợ lớn từ các đối tác, khách hàng trong

suốt chặng đường đã qua cũng như trong thời gian tới.

Với thông điệp “Chất lượng Nhật - Giá trị thật”, JVC luôn nỗ lực không ngừng để góp một

phần nhỏ bé phát triển hạ tầng y tế Việt Nam, với tiêu chuẩn tốt nhất trong mức chi phí hợp lý

nhất. Qua đó, giúp người dân dễ dàng tiếp cận được các dịch vụ y tế chất lượng cao. KẾT LUẬN

Trong nền kinh tế đang hội nhập và cạnh tranh ngày càng quyết liệt, mỗi doanh nghiệp cần xây

dựng cho mình những hướng đi riêng, mục tiêu cuối cùng là xây dựng để trường tồn. Do vậy,

cải thiện tình trạng tài chính và nâng cao năng lực, hiệu quả kinh doanh là một trong những

mục tiêu chủ yếu mà doanh nghiệp cần hướng tới. Để thực hiện được mục tiêu này và cung cấp

cho các đối tượng quan tâm tới tình hình tài chính của doanh nghiệp với độ tin cậy cao thì phân

tích báo cáo tài chính của doanh nghiệp đóng vai trò quan trọng đối với việc ra quyết định của

các nhà đầu tư, nhà cho vay, cổ đông, người lao động và nhà quản trị doanh nghiệp. Qua thời

gian nghiên cứu lý luận về phân tích báo cáo tài chính cùng với đó là phân tích báo cáo tài chính

Công ty cổ phần Thiết bị y tế Việt Nhật, Chúng em đã phản ánh bức tranh toàn cảnh về tình

hình tài chính của Công ty. Từ đó đưa ra những nhận xét về thực trạng, đề xuất những giải pháp

nhằm cải thiện tình trạng tài chính và nâng cao năng lực, hiệu quả kinh doanh của Công ty trong

thời gian tới. Chúng em hi vọng rằng đây là một cơ sở giúp cho Công ty cổ phần Thiết bị y tế

Việt Nhật nói riêng và các công ty cùng ngành y tế nói chung thực hiện tốt hơn công tác quản

lý và cải thiện tình trạng tài chính và nâng cao năng lực, hiệu quả kinh doanh nhằm đạt được

các mục tiêu phát triển của từng doanh nghiệp cũng như xu hướng phát triển của ngành và hội nhập kinh tế.

Tài liệu tham khảo

Lan Khuê (2021), ‘Công ty Cổ phần Thiết bị Y tế Việt Nhật (JVC): Dốc lòng vì nền y tế Việt

Nam’, Doanh nhân & pháp luật, truy cập lần cuối vào ngày 12 tháng 03 năm 2022 từ

https://doanhnhan.vn/cong-ty-co-phan-thiet-bi-y-te-viet-nhat-jvc-doc-long-vi-nen-y-te- vietnam-43240.html lOMoAR cPSD| 40419767

Kiều Trang (2021), ‘Y tế Việt Nhật (JVC) chuyển đổi sang đầu tư dịch vụ, vật tư y tế và phát

hành 20 triệu cổ phiếu riêng lẻ’, Báo đầu tư, truy cập lần cuối vào ngày 10 tháng 03 năm 2022

từ < https://www.tinnhanhchungkhoan.vn/y-te-viet-nhat-jvc-chuyen-doi-sang-dau-tu-dich-

vuvat-tu-y-te-va-phat-hanh-20-trieu-co-phieu-rieng-le-post287532.html>

Công ty cổ phần thiết bị y tế Việt nhật (2021), Báo cáo tài chính hợp nhất năm 2020, Hà Nội.

Công ty cổ phần thiết bị y tế Việt nhật (2020), Báo cáo tài chính hợp nhất năm 2019, Hà Nội.

Công ty cổ phần thiết bị y tế Việt nhật (2019), Báo cáo tài chính hợp nhất năm 2018, Hà Nội.

Cafef (2022), Công ty cổ phần thiết bị y tế Việt Nhật (HOSE), truy cập lần cuối vào ngày 07

tháng 03 năm 2022, từ http://s.cafef.vn/hose/JVC-cong-ty-co-phan-thiet-bi-y-te-viet-nhat.chn

Bảng đánh giá mức độ hoàn thành công việc: lOMoAR cPSD| 40419767 Đỗ Đức Thịnh 21A4010555

2.5 ( II ) 100 % Chỉnh Word Dương Hồng Nhung 21A4010419 ( I ) % 100 ( Nhóm Trưởng )

3.1,3 (III )

Trình bày & Tổng hợp PHỤ LỤC lOMoAR cPSD| 40419767

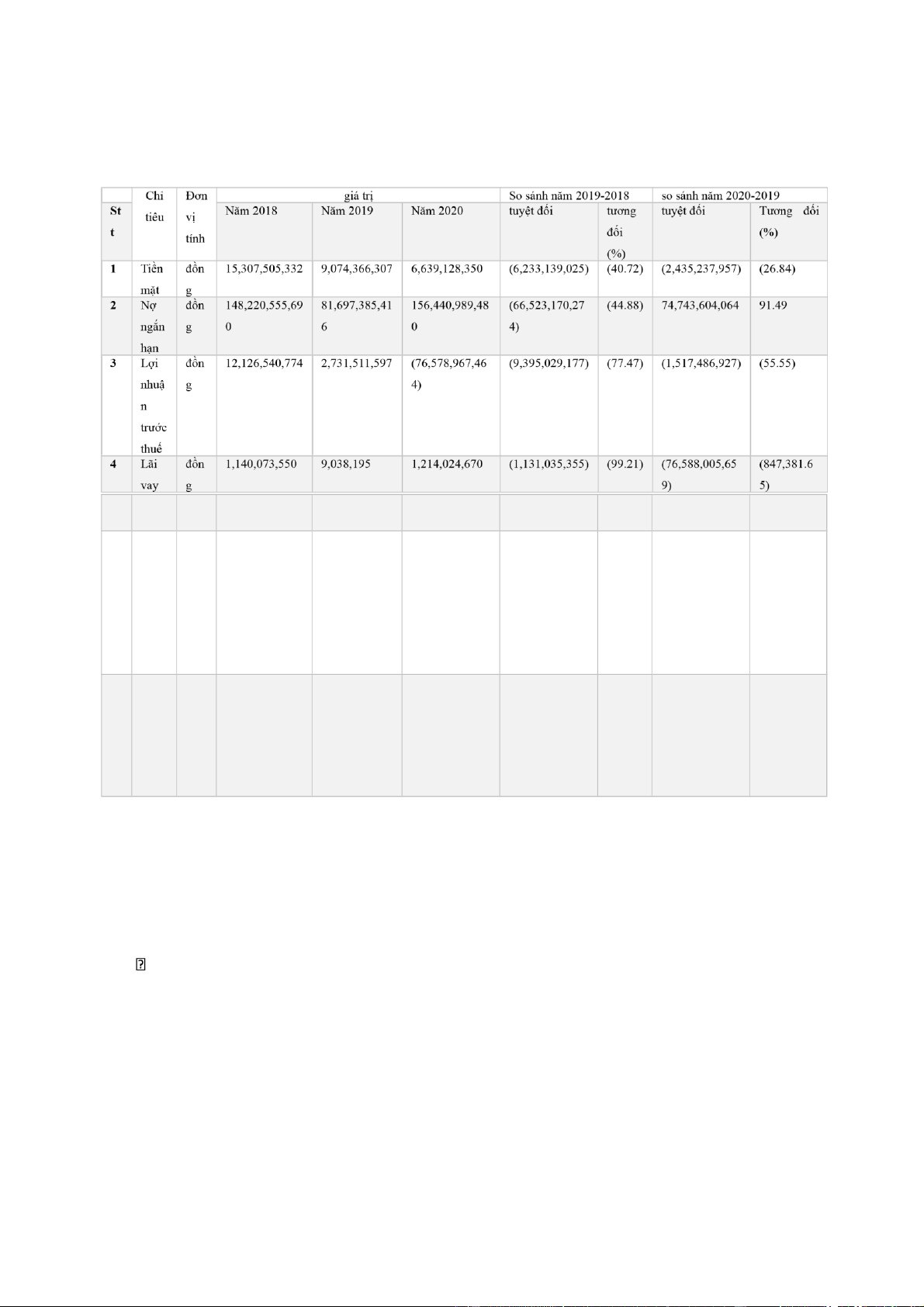

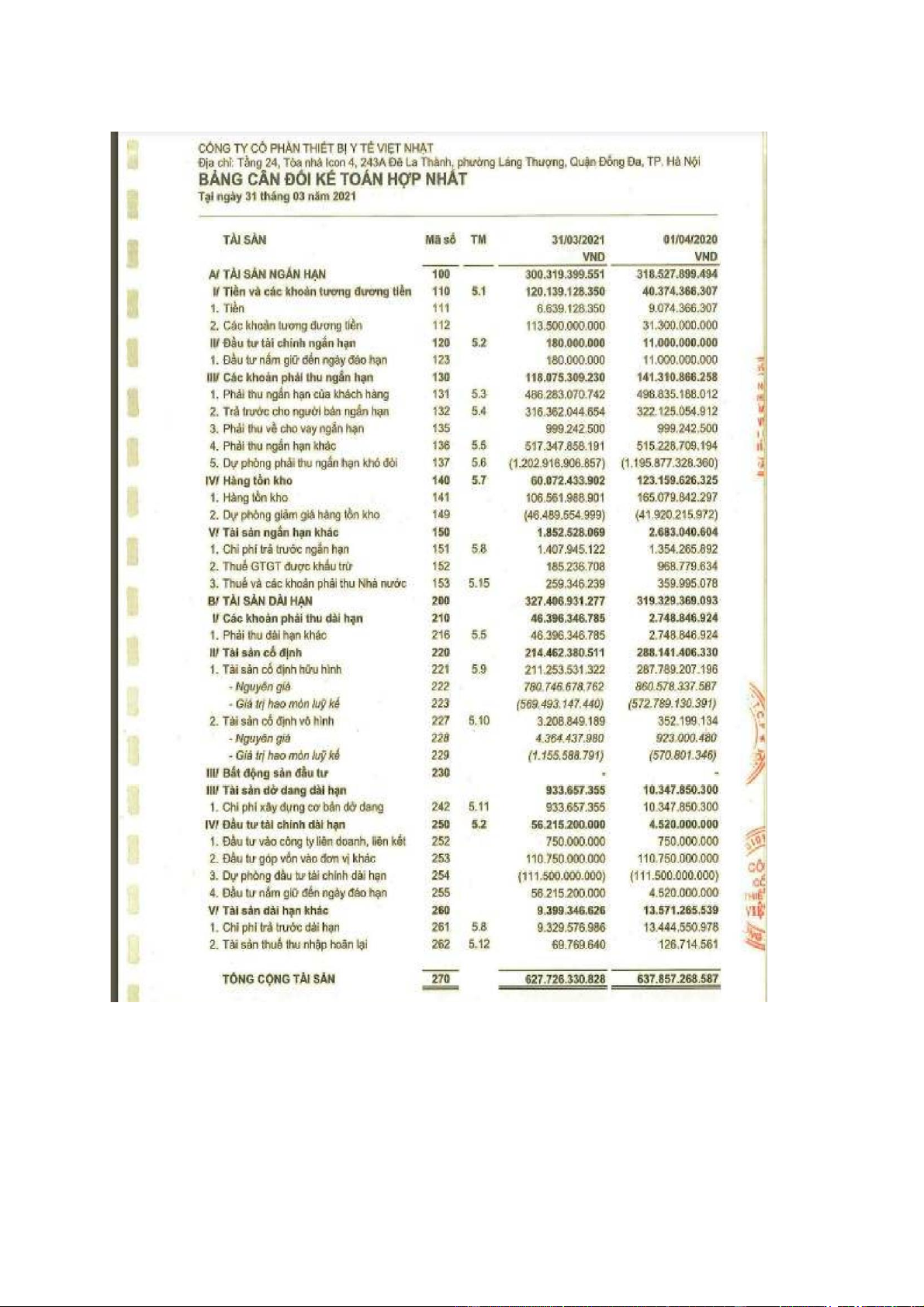

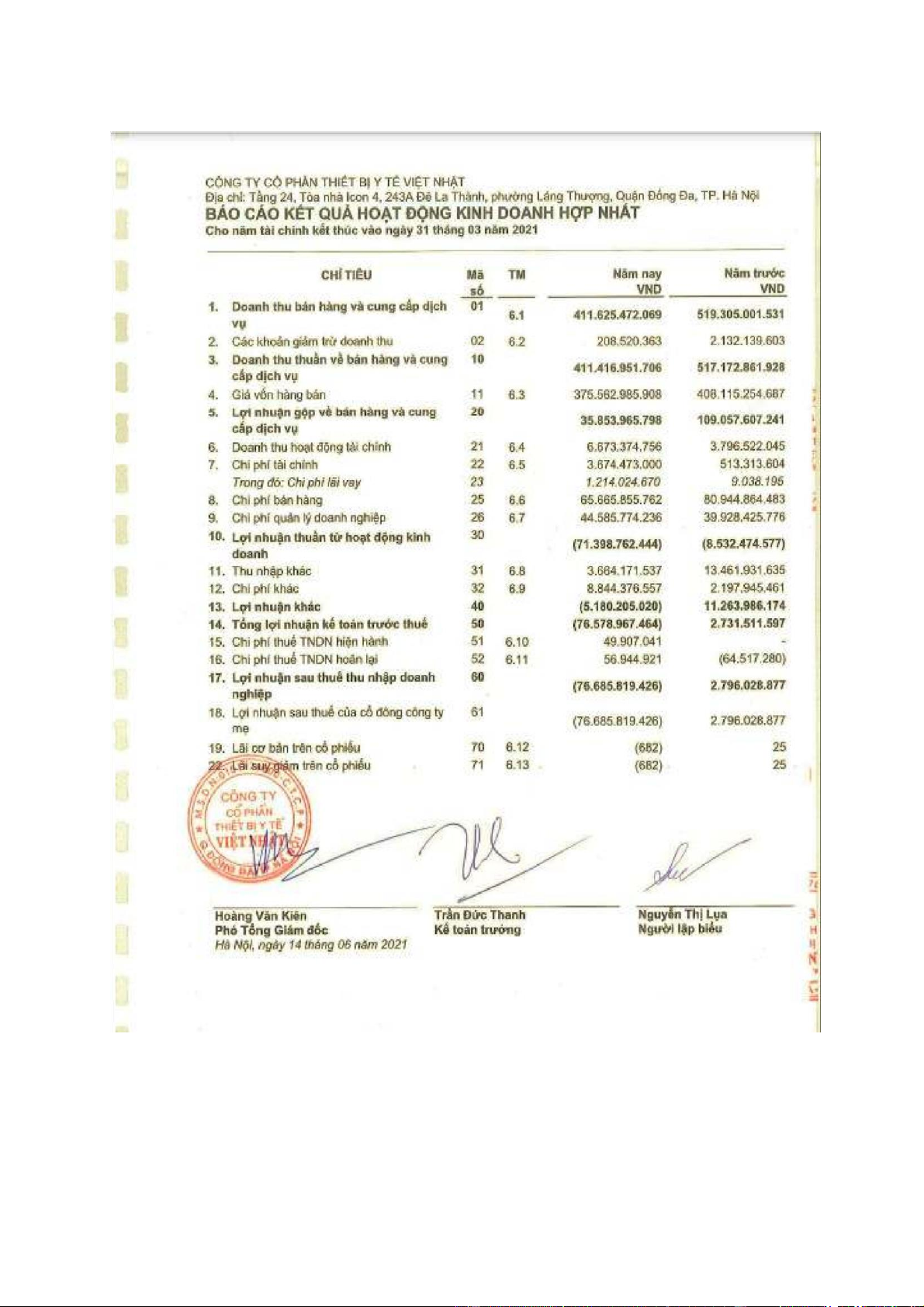

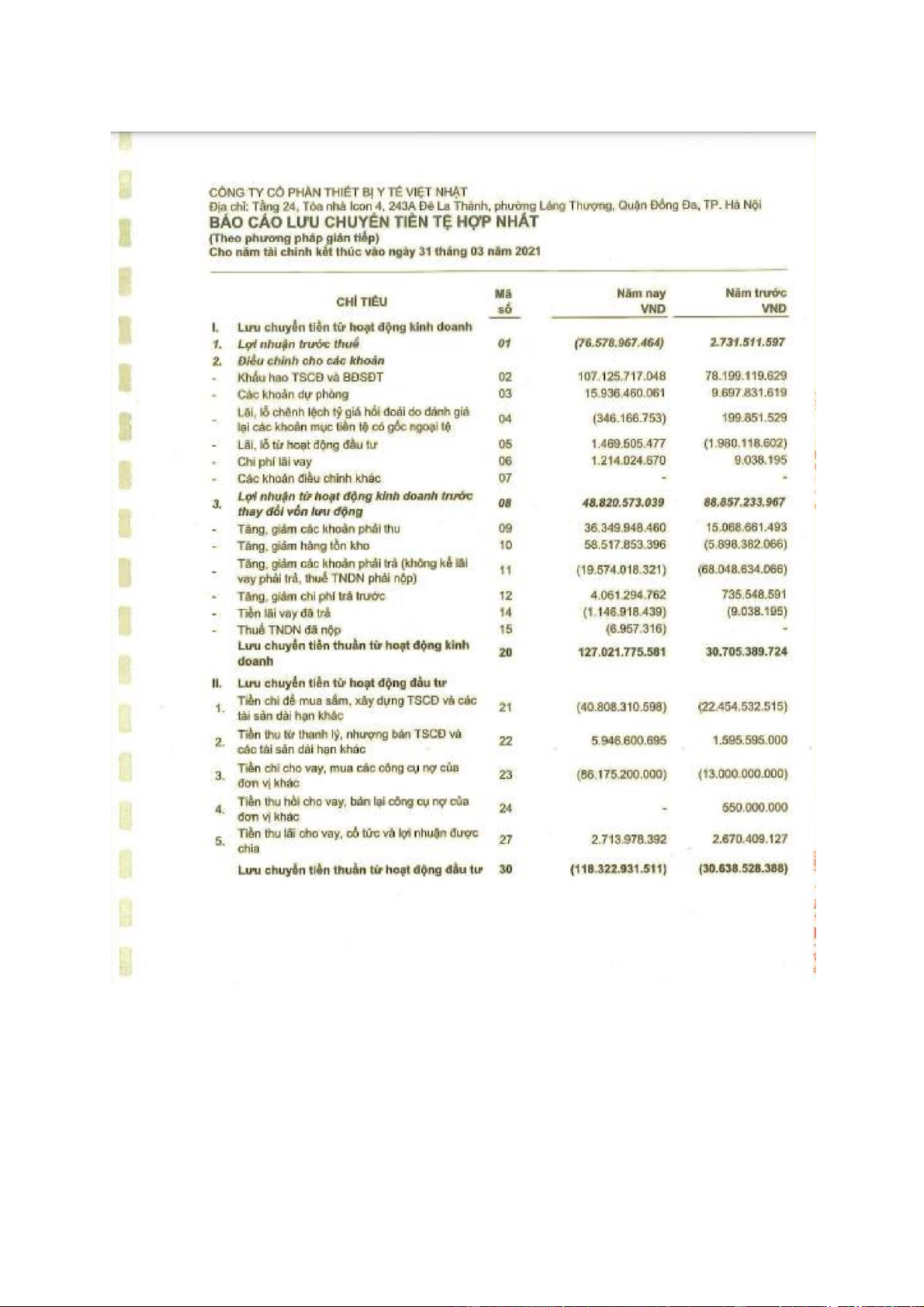

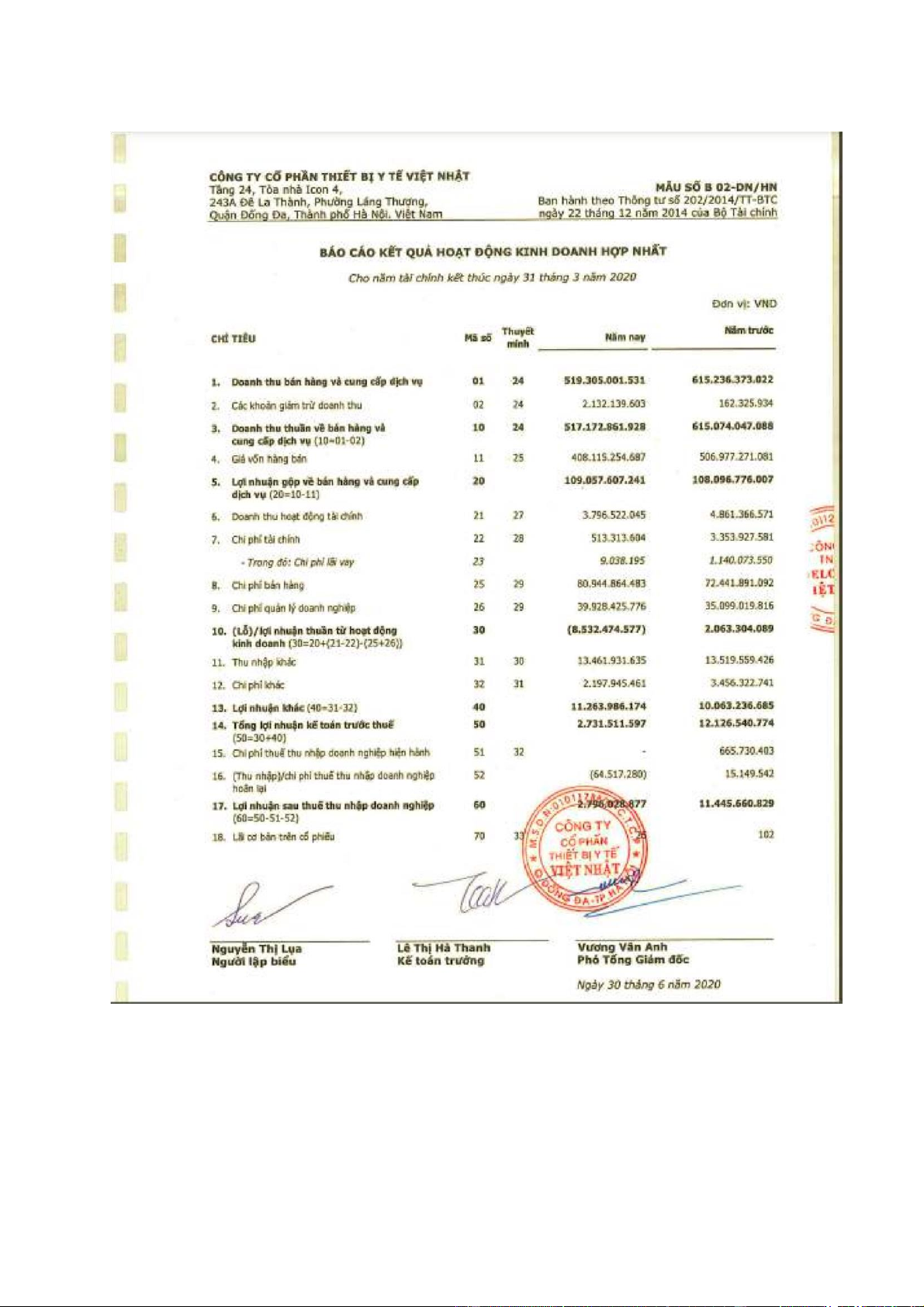

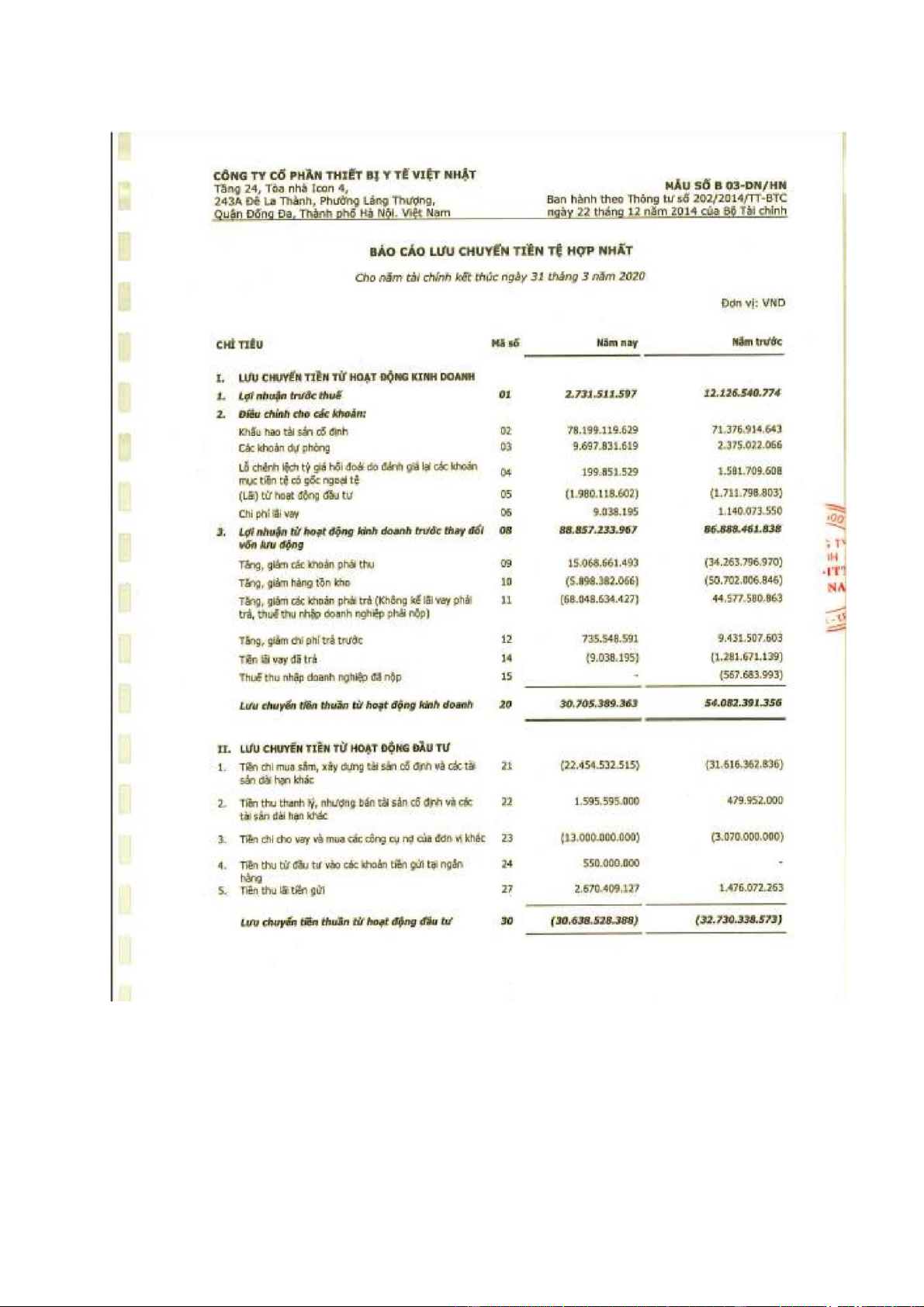

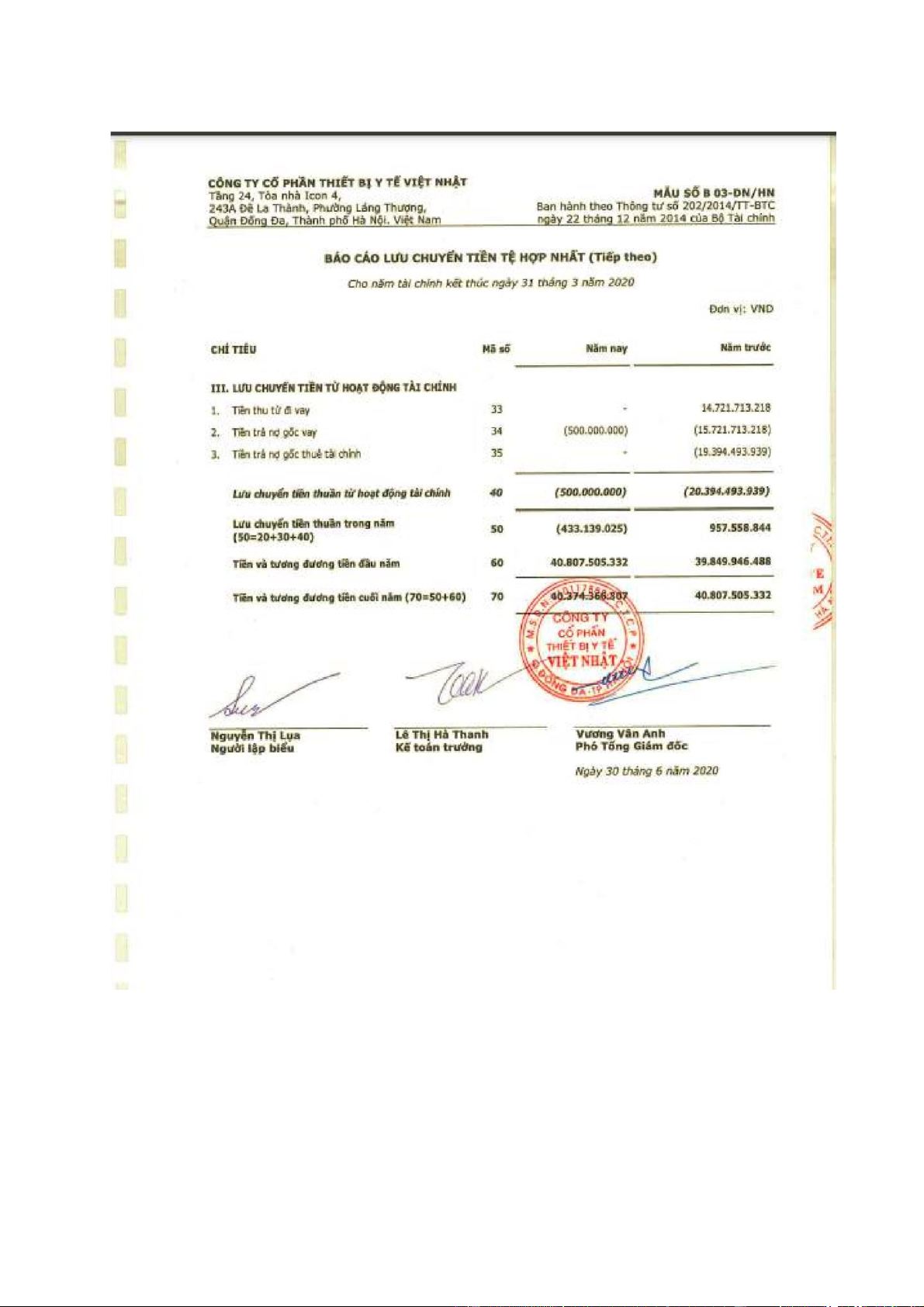

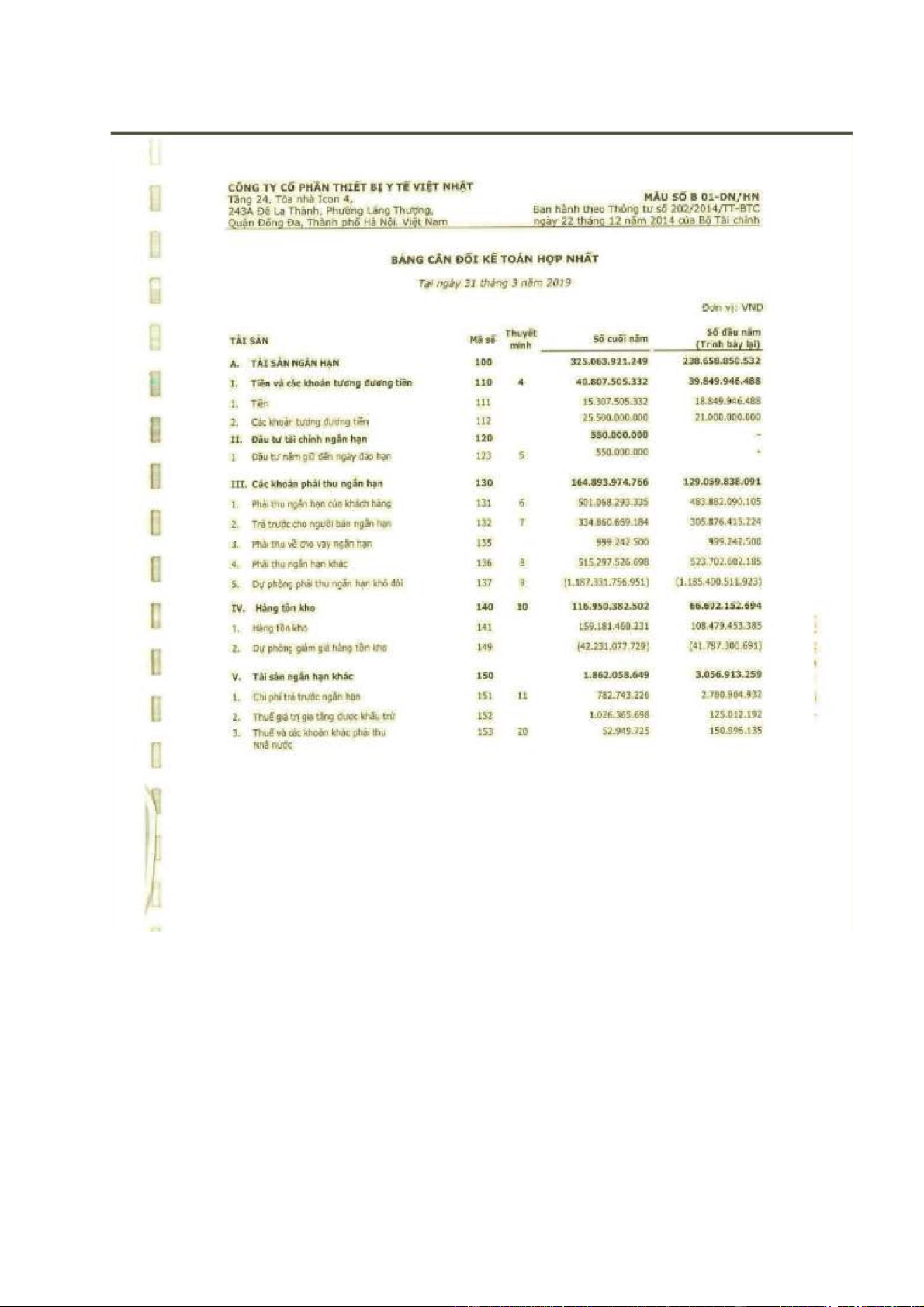

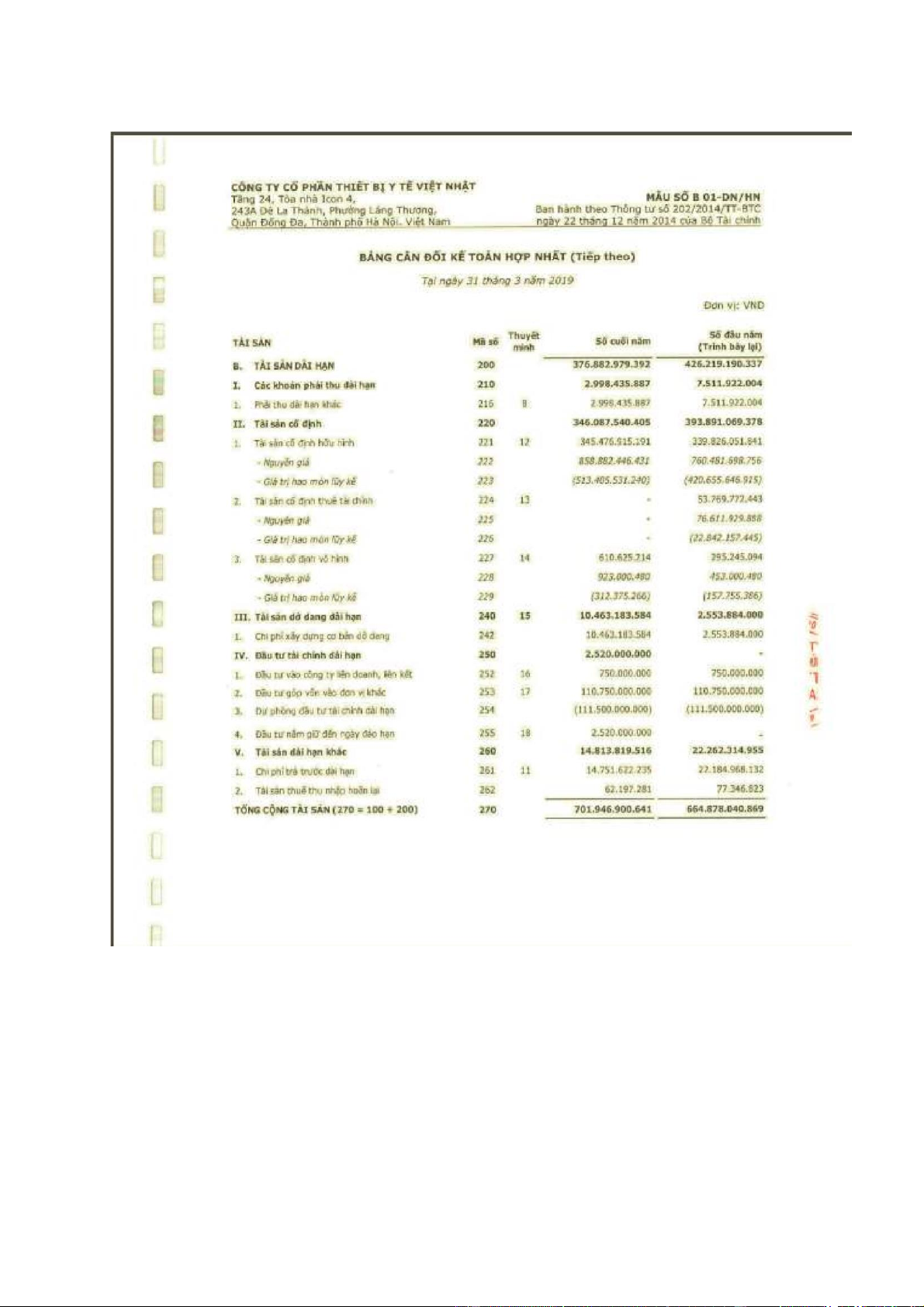

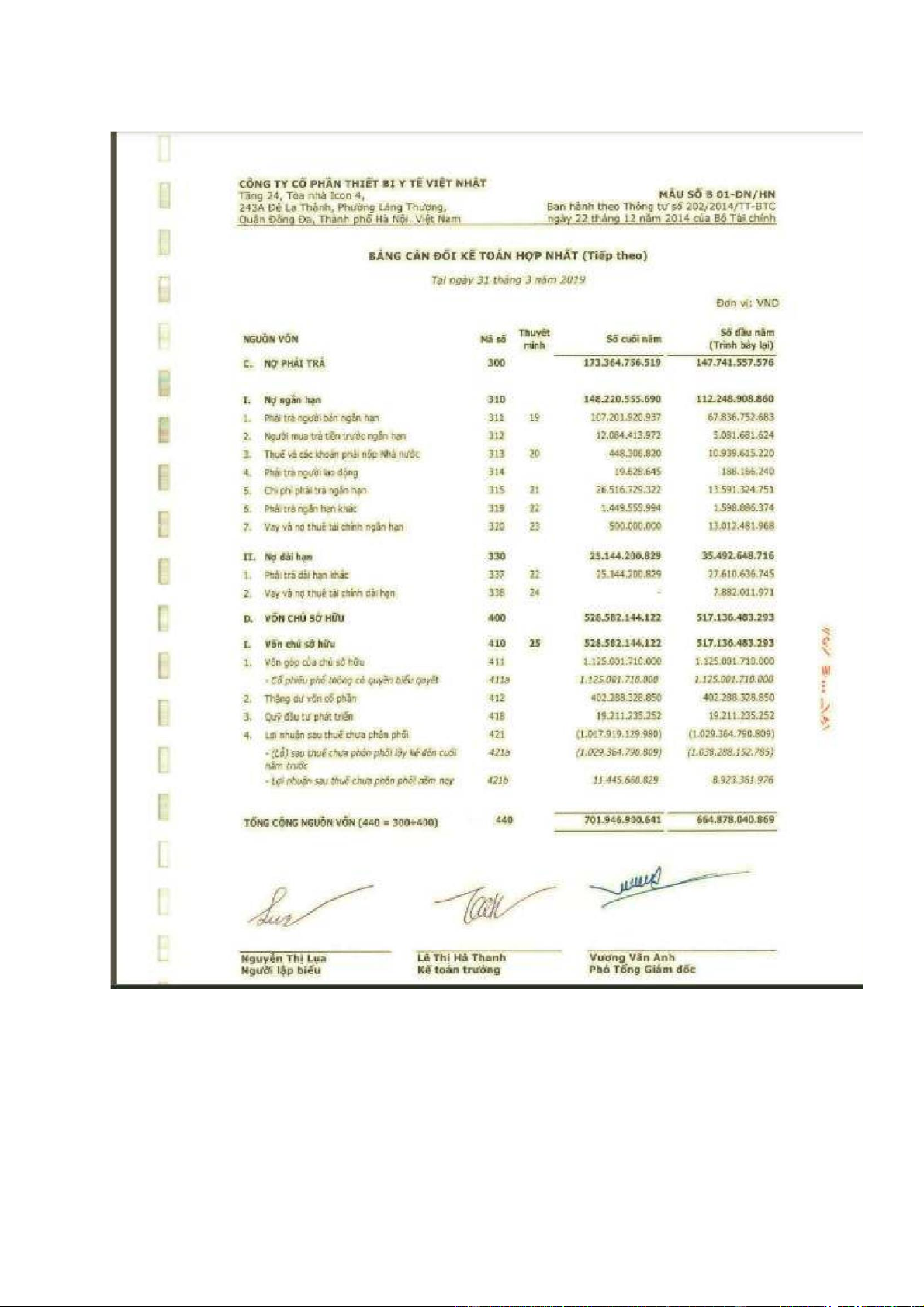

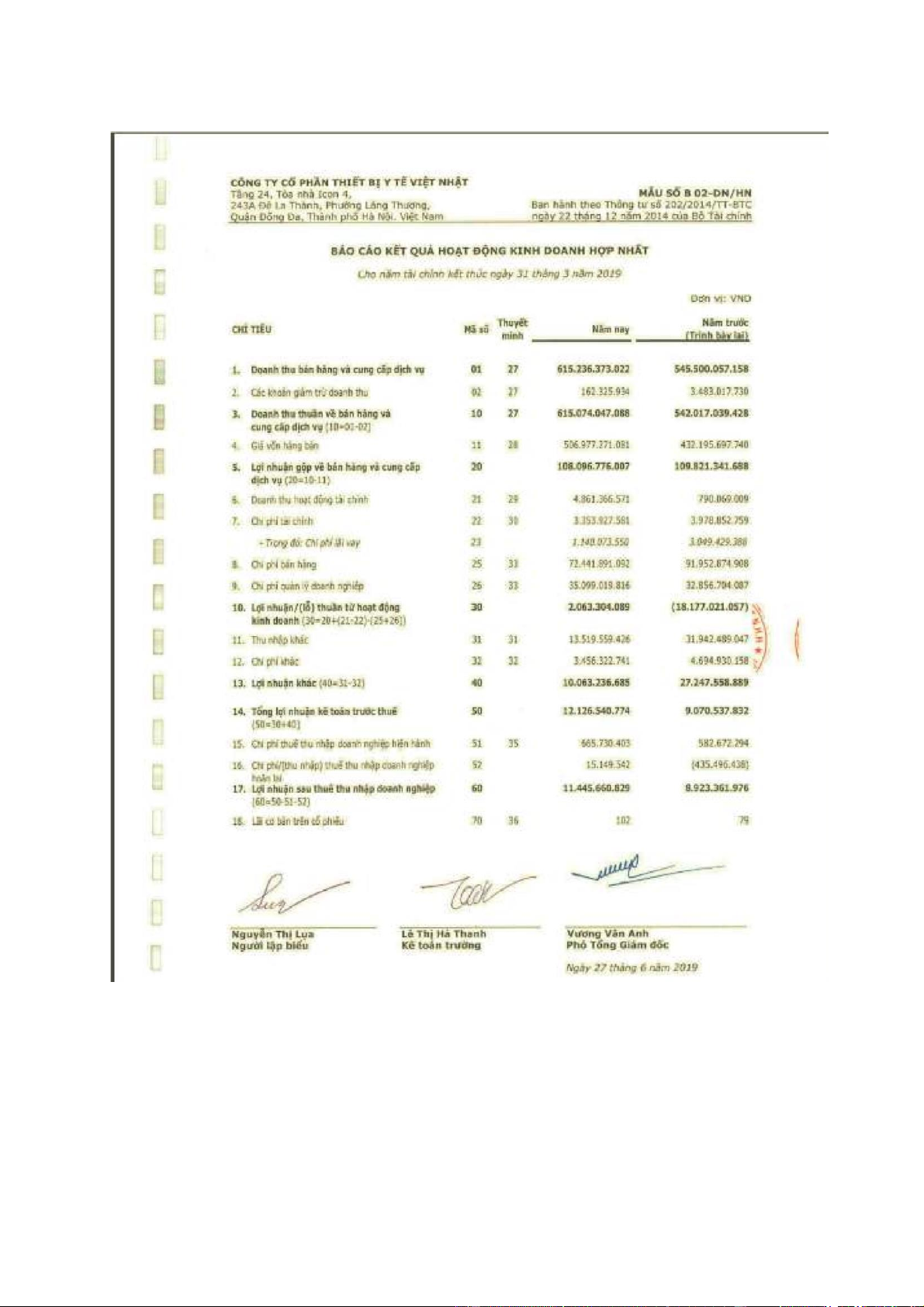

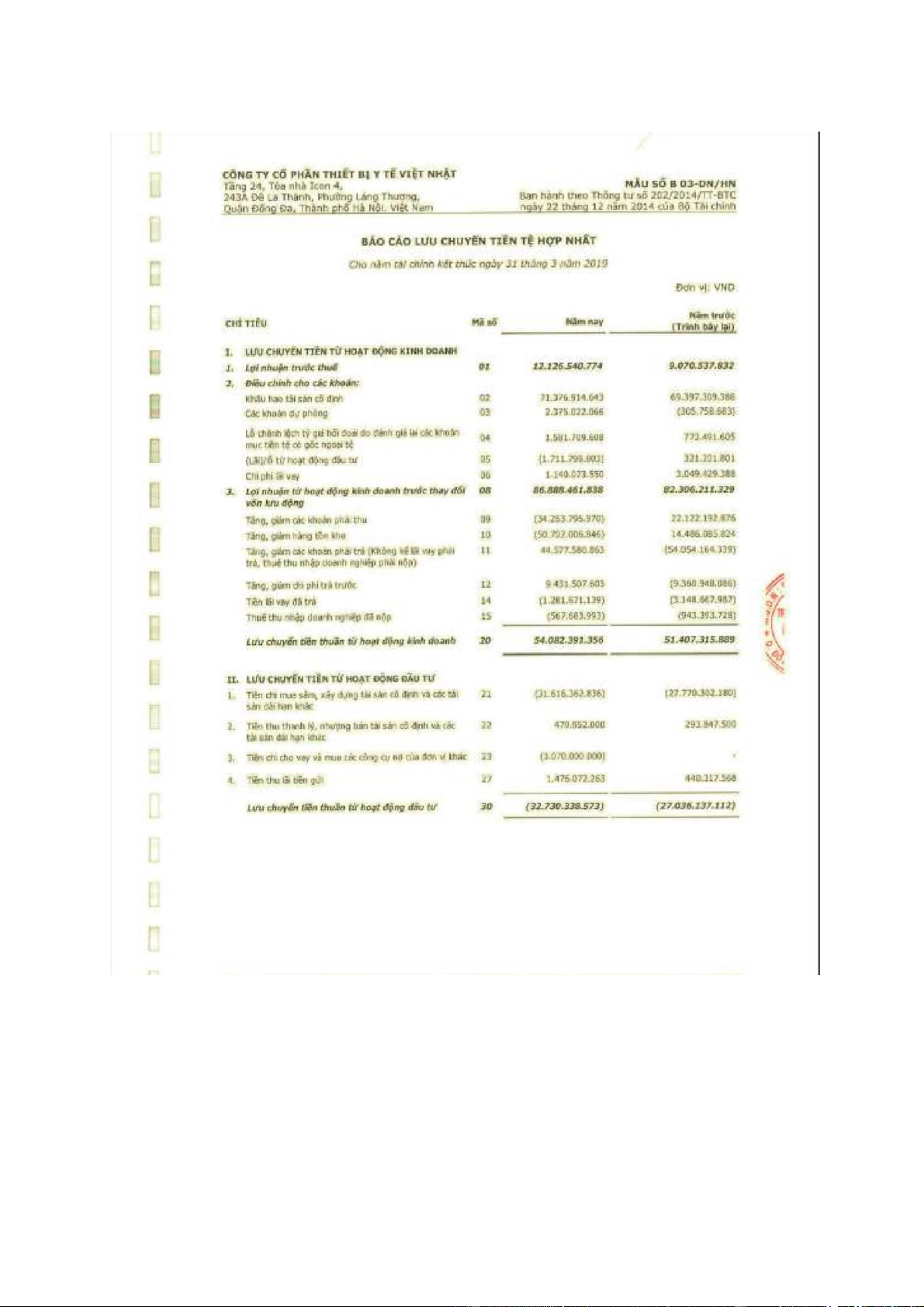

Tổng hợp Báo cáo tài chính 3 năm nghiên cứu lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767 lOMoAR cPSD| 40419767

Tài liệu liên quan:

-

Tín Dụng Tiêu Dùng Tại Việt Nam: Xu Hướng và Đặc Điểm (CVTD)

23 12 -

BTL - Tài Chính Công: Hiệu Quả Chi Tiêu Công VN 2016-2020

36 18 -

Phân Tích Nguồn Gốc và Bản Chất Giá Trị Thặng Dư (KTCN-01)

36 18 -

Báo cáo Thực Tập K24CLC-TCB: Phân Tích Tài Chính Tại ACB 2024

48 24 -

Ngân Hàng Thương Mại: Lý Thuyết và Thực Hành Cần Biết (NHTM)

44 22