Phiếu làm tiểu luận học kỳ 2 năm học 2022-2023 - Tài liệu tham khảo | Đại học Hoa Sen

Phiếu làm tiểu luận học kỳ 2 năm học 2022-2023 - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Nguyên lý Kế toán (KT 204DV02) 40 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

PHIẾU LÀM BÀI TIỂU LUẬN NHÓM

HỌC KỲ 22.1B - NĂM HỌC 2022 - 2023 TÊN MÔN THI

: NGUYÊN LÝ KẾ TOÁN MSMH : KT204DV03

Thời gian nhóm sv nhận đề và nộp bài: 48 giờ (từ 10:00 AM ngày 10/03/2023 đến 10:00 AM ngày 12/03/2023).

Hình thức thi và nộp bài: Tiểu luận nhóm, không tập trung (từ 3-6 sv/nhóm, đã phân

chia tại lớp). Nhóm trưởng ghi đầy đủ tên và mã sinh viên của từng thành viên trên bài

làm và nộp bài thi vào lớp mlearning của mình. Mỗi nhóm cử 1 đại diện (nhóm trưởng)

nộp một file pdf duy nhất. Đặt tên file theo cú pháp: Nhóm …_Bài TLNLKT_HK2232

NHÓM ……6..…. LỚP ……1256…….HỌC KỲ: 2232 STT Mã sv HỌ TÊN SV Câu trả lời I. Tình huống 1 1 22116443 Đỗ Hải Minh II. Nghiệp vụ 2

III. Tính X và định khoản các nghiệp vụ I. Tình huống 1 2 2182082 Võ N gọc Mỹ Nhung II. Nghiệp vụ 2

III. Tính X và định khoản các nghiệp vụ I. Tình huống 1 3 22102021 Nguyễn Hoàng Huy II. Nghiệp vụ 3 III. Làm T accounts I. Tình huống 2 4 22113016 Đặng Thanh Ngân II. Nghiệp vụ 3 III. Làm T accounts I. Tình huống 2 II. 5 22103152 Nguyễn Như Minh Nghiệp vụ 1

III. Lập báo cáo tình hình tài chính, báo cáo kết quả kinh doanh I. Tình huống 2 II. 6 2190762 Trương Thái Nguyên Nghiệp vụ 1

III. Lập báo cáo tình hình tài chính, báo cáo kết quả kinh doanh Trang 1 BÀI LÀM

I. XỬ LÝ TÌNH HUỐNG (1 ĐIỂM)

Công ty Cổ phần Him Lam hoạt ộng đ

trong lĩnh vực kinh doanh thương mại, dịch vụ, có các tình huống sau: Tình huống 1

Ngày 01/01/2022 bán thẻ hội viên chơi goft cho khách hàng thu tiền là 20.000USD với thời

gian sử dụng là 5 năm bắt ầu đ

từ năm 2022. Sau khi mua thẻ, khách hàng không được trả lại

mà chỉ có thể chuyển nhượng cho các tổ chức, cá nhân khác. Khách hàng đã sử dụng thẻ được

1 năm và chuyển nhượng cho cá nhân khác vào ngày 02/01/2023.

Yêu cầu: Dựa theo nguyên tắc ghi nhận doanh thu, hãy xử lý giao dịch trên vào năm 2022.

Trả lời: Dựa vào nguyên tắc ghi nhận doanh thu, công ty sẽ phải ghi nhận doanh thu đó ở thời

điểm phát sinh giao dịch là ngày 01/01/2022. Bên cạnh đó, khi ghi nhận doanh thu, công ty

cũng phải ghi nhận khoản chi phí tương ứng tạo ra doanh thu đó (nếu có). Tình huống 2

Vào ngày 20/02/2023, công ty nhận được thông báo tiền điện từ công ty Điện lực, thời hạn nộp

30 ngày kể từ ngày ra thông báo. Đến ngày 05/03/2023, công ty đã nộp tiền điện cho công ty Điện lực.

Yêu cầu: Dựa theo nguyên tắc kế toán, hãy cho biết khoản chi phí trên sẽ được ghi nhận vào th t

ời điểm nào theo cơ sở dồn tích và cơ sở iền.

Trả lời: Theo cơ sở dồn tích, doanh thu hay chi phí phải được ghi nhận ở thời điểm phát sinh

chứ không phải ở thời điểm thực thu. Như vậy, công ty ghi nhận chi phí tiền điện từ công ty

Điện lực vào ngày 20/02/2023.

Theo cơ sở t ền, doanh thu i

hay chi phí được ghi nhận ở thời điểm t ực h thu hoặc thực ửi. Vậy g

công ty ghi nhận chi phí tiền điện đóng cho công ty Điện lực vào ngày 05/03/2023.

II. BÀI TẬP PHÂN LOẠI, TÍNH GIÁ VÀ PHÂN TÍCH ẢNH HƯỞNG (3 ĐIỂM)

1. Vì xe tải có thời gian sử dụng lớn hơn 1 năm và có giá trị lớn hơn 30 triệu đồng nên áp

dụng giá mua tài sản cố định hữu hình, xe tải thuộc tài khoản 211 (tài sản).

Nguyên giá xe tải = Giá mua + Chi phí mua

Nguyên giá xe tải = 300.000.000đ + 10.000.000đ

Nguyên giá xe tải = 310.000.000đ

Chi phí khấu hao = 310.000.000đ/10 = 31.000.000đ/năm

• Trường hợp thuế GTGT được khấu trừ: 310.000.000đ x 10% = 31.000.000đ Nợ TK 211 310.000.000đ Nợ TK 133 31.000.000đ Có TK 112 90.000.000đ Có TK 111 10.000.000đ Có TK 331 241.000.000đ

• Trường hợp thuế GTGT không được khấu trừ: 0đ Nợ TK 211 310.000.000đ Có TK 112 90.000.000đ Có TK 111 10.000.000đ Có TK 331 241.000.000đ Trang 2

2. Vì laptop có giá mua dưới 30 triệu và được mua để trang bị cho các phòng ban nên

được xem là công cụ dụng cụ tài khoản 153 (tài sản).

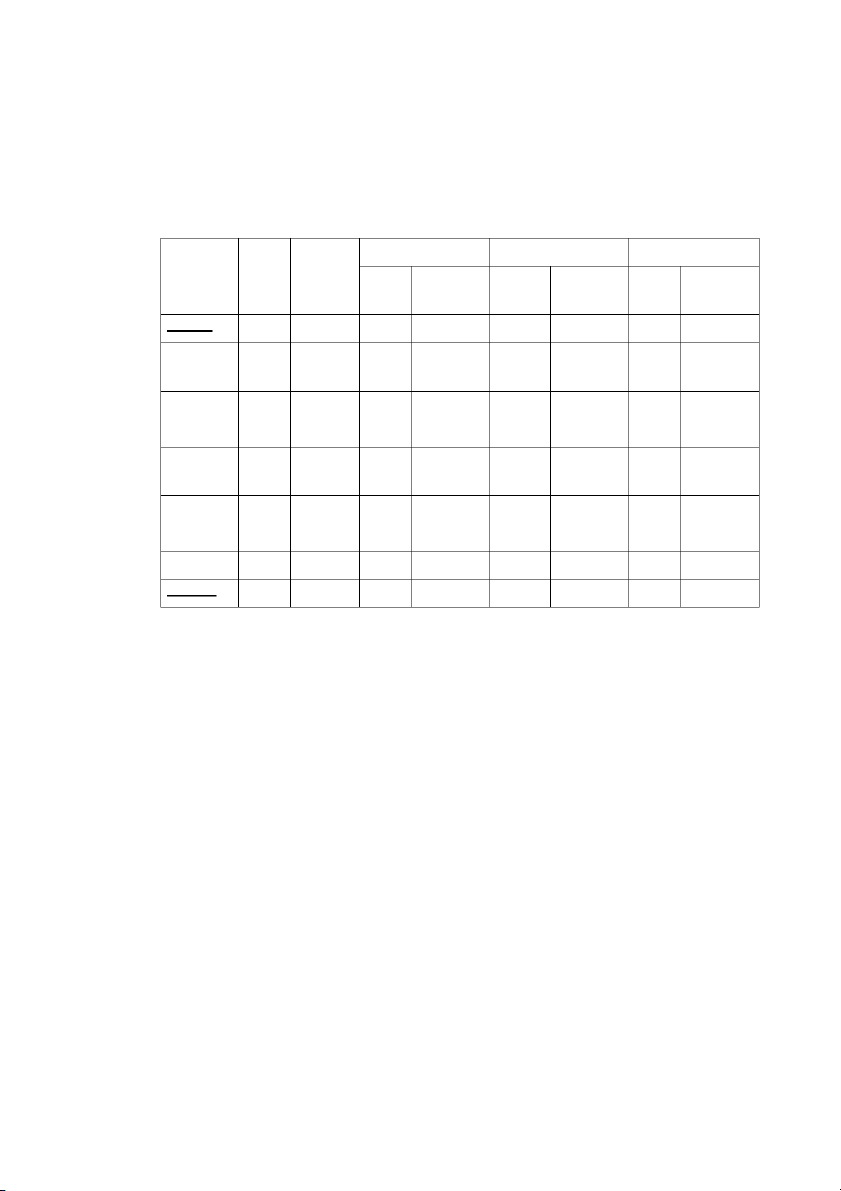

Nguyên giá laptop = Giá mua + Chi phí mua – Các khoản giảm trừ 3. • Phương pháp FIFO Nhập Xuất Tồn Đơn giá Ngày Giao SL SL TT SL(kg) TT TT dịch (kg) (kg) Đầu kỳ 10.000 10 100.000 Ngày Mua 11.000 200 2.200.000 210 2.300.000 01/01 Ngày Bán 150 1.640.000 60 660.000 05/01 150sp Ngày Mua 12.000 300 3.600.000 360 4.260.000 15/01 Ngày Bán 320 3.780.000 40 480.000 25/01 320sp Cộng 500 5.800.000 470 5.420.000 Cuối kỳ 5.900.000 40 480.000

• Phương pháp Bình quân gia quyền cuối kỳ

Đơn giá bình quân gia quyền cuối kỳ: 5.900.000/510 = 11.569đ/sp

Trị giá xuất kho ngày 05/01: 11.569 x 150 = 1.735.350đ

Trị giá xuất kho ngày 25/1: 11.569 x 320 = 3.702.080đ

Trị giá tồn kho: 11.569 x 40 = 462.760đ

Theo đề, ta có doanh thu: 20.000đ x 470sp = 9.400.000đ

Có chi phí hoạt động: 0,2 x 9.400.000đ = 1.880.000đ

Giá vốn hàng bán (FIFO): 5.420.000 => Lợi nhuận: 10.200.000 – 1.880.000 – 5.420.000 = 2.900.000đ

Giá vốn hàng bán (BQGQ): 5.437.430 => Lợi nhuận: 10.200.000 – 1.880.000 – 5.437.430 = 2.882.570

Như vậy, phương pháp FIFO tiết kiệm chi phí xuất hàng và đem lại nhiều lợi nhuận hơn cho

doanh nghiệp. Nhóm đề xuất phương pháp FIFO.

III. BÀI TẬP CHU TRÌNH KẾ TOÁN (6 ĐIỂM) 1. Tìm X Cách giải:

Tổng Tài sản = Tổng nguồn vốn

Tổng Tài sản = Nợ phải trả + Vốn chủ sở hữu

ð Lợi nhuận = Tổng Tài sản – Nợ phải trả - Vốn đầu tư của chủ sở hữu Trang 3

ð Lợi nhuận = 725.000 – 70.000 – 500.000 (trđ)

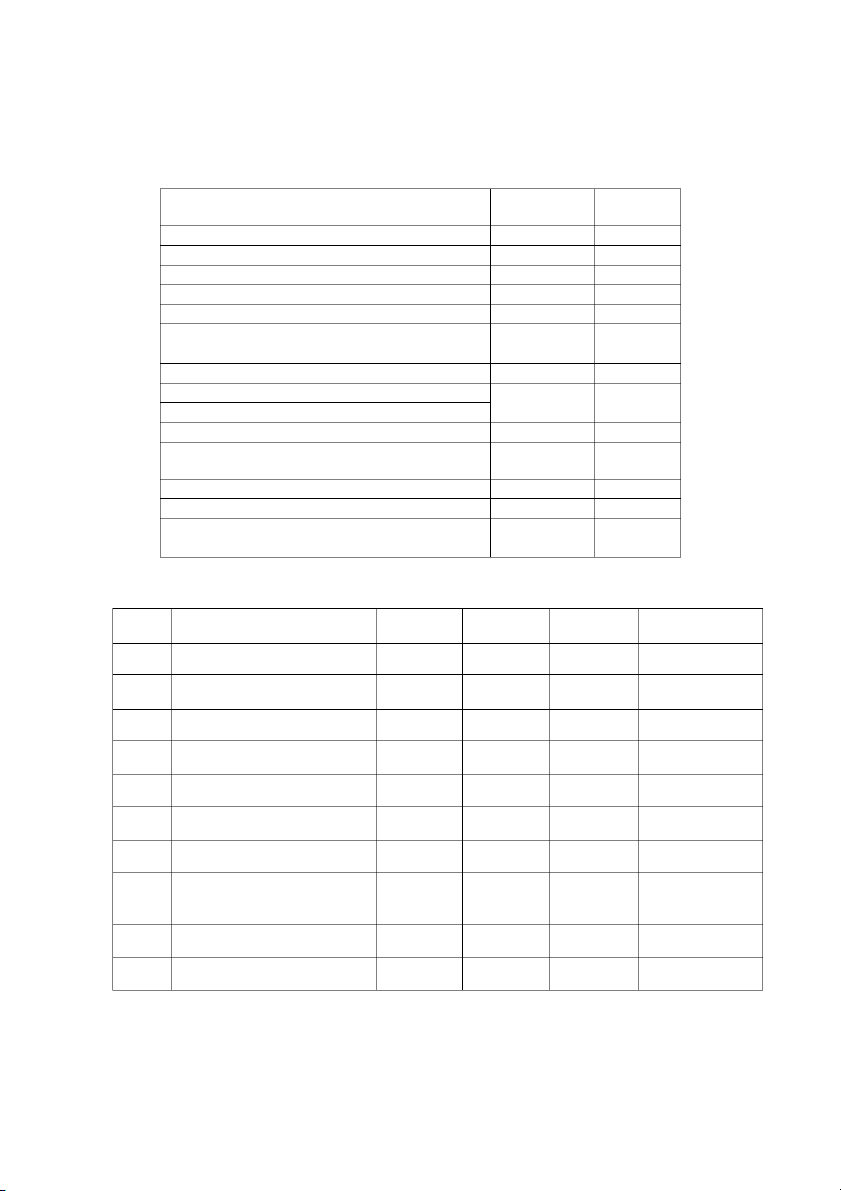

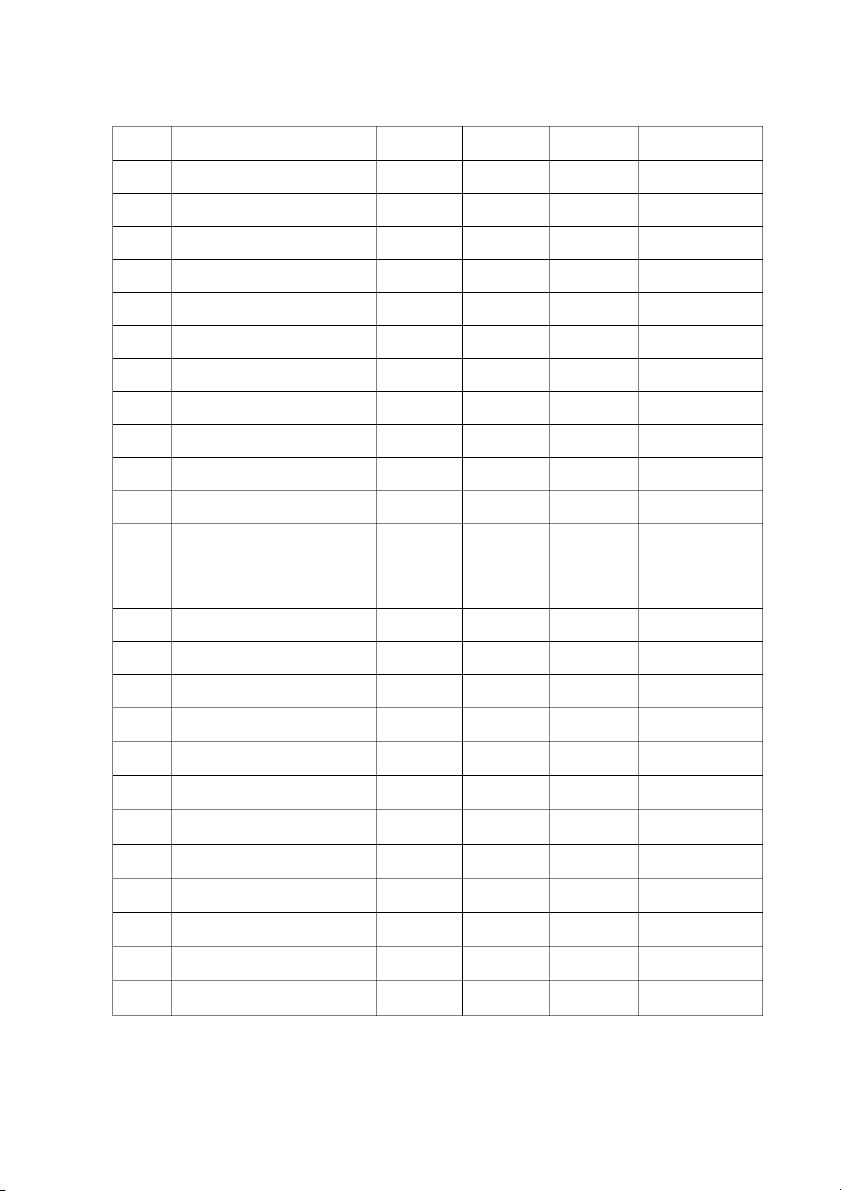

ð Lợi nhuận = 155.000 (trđ) SỐ TIỀN CHỈ TIÊU Số hiệu TK (trđ)

Tiền gửi ngân hàng (Cash in bank) TK112 190,000

Phải thu khách hàng (Account Receivable) TK131 240,000

Phải trả công nhân viên (Salaries Payable) TK334 20,000

Các khoản vay (Notes payable) TK341 10,000

Phải trả người bán (Account payable) TK331 30,000

Hàng hoá (Merchandise inventory) TK156 30,000

Số lượng 3.000 cái; đơn giá 10trđ/cái

TSCĐ hữu hình (thiết bị - Equipment) TK211 160,000

Hao mòn TSCĐ (Khấu hao lũy kế TSCĐ) (5,000) (Accumulated Depreciation) TK214 Lợi nhuận (Profit) TK421 155,000

Vốn đầu tư của chủ sở hữu (THANHCONG’S 500,000 capital) TK411

Công cụ dụng cụ (supplies) TK153 50,000 Tiền mặt (Cash) TK111 60,000

Thuế thu nhập doanh nghiệp phải trả 10,000 (Corporate Income Tax) TK3334 Định khoản nghiệp vụ Nghiệp

Số hiệu TK Nợ (Debit) Có (Credit) Tài khoản Ghi c hú vụ Trđ Trđ 1 Tiền gửi ngân hàng TK112 104.000 TK411

Vốn đầu tư của chủ sở hữu 104.000 2 Tiền mặ t TK111 30.000 TK112 Tiền gửi ngân hàng 10.000 Phải thu khách hàng TK131 40.000 TK211 3

Tài sản cố định hữu hình 30.000 Phải trả người bán TK331 30.000 TK156 4 Hàng hóa 30.000 TK331 Phải trả người bán 30.000 5 Giá vốn hàng bán TK632 20.000 Trang 4 TK156 2000sp x 10trđ = Hàng hóa 20.000 20.000 Tiền mặt TK111 50.000 Doanh thu TK511 50.000 6 Phải trả người bán TK331 10.000 Công cụ dụng cụ TK153 20.000 Tiền mặt TK111 30.000 7 Tiền gửi ngân hàng TK112 80.000 Tiền m ặt TK111 20.000 Phải thu khách hàng TK131 100.000 8 Hàng hoá TK156 80.000 Tiền gửi ngân hàng TK112 80.000 9 Giá vốn hàng bán TK632 60.000 TK156 1000sp x10trđ/sp + 2000sp x Hàng hóa 60.000 15trđ/sp + 1000sp x 20trđ/sp = 60.000 TK112 Tiền gửi ngân hàng 160.000 TK511 Doanh thu 160.000 TK153 10 Công cụ dụng cụ 2.000 TK211

Tài sản cố định hữu hình 10.000 TK341 Các khoản vay 12.000 TK111 11 Tiền m ặt 90.000 TK112 Tiền gửi ngân hàng 90.000 TK111 12 Tiền m ặt 50.000 TK221 Góp vốn vào công ty con 50.000

Chi phí khấu hao thiết bị ở bộ TK641 13 1.000 phận bán hàng

Chi phí khấu hao thiết bị ở bộ TK642 2.000

phận quản lí doanh nghiệp TK214 Hao mòn luỹ kế 3.000 Trang 5

Chi phí lương nhân viên bộ TK641 14 2.000 phận bán hàng

Chi phí lương nhân viên bộ TK642 1.000

phận quản lí doanh nghiệp TK334

Phải trả người lao động 3.000

15. Xác định kết quả hoạt động kinh doanh (trđ) Kết chuyển chi phí Tổng chi phí: 86.000 + Giá vốn hàng bán 80.000

+ Chi phí khấu hao bộ phận bán hàng 1.000

+ Chi phí khấu hao bộ phận quản lí doanh nghiệp 2.000

+ Chi phí lương nhân viên bán hàng 2.000

+ Chi phí lương nhân viên bộ phận quản lí doanh nghiệp 1.000 Kết chuyển doanh thu Tổng doanh thu: 210.000

Lợi nhuận trước thuế: 124.000 (210.000 – 86.000)

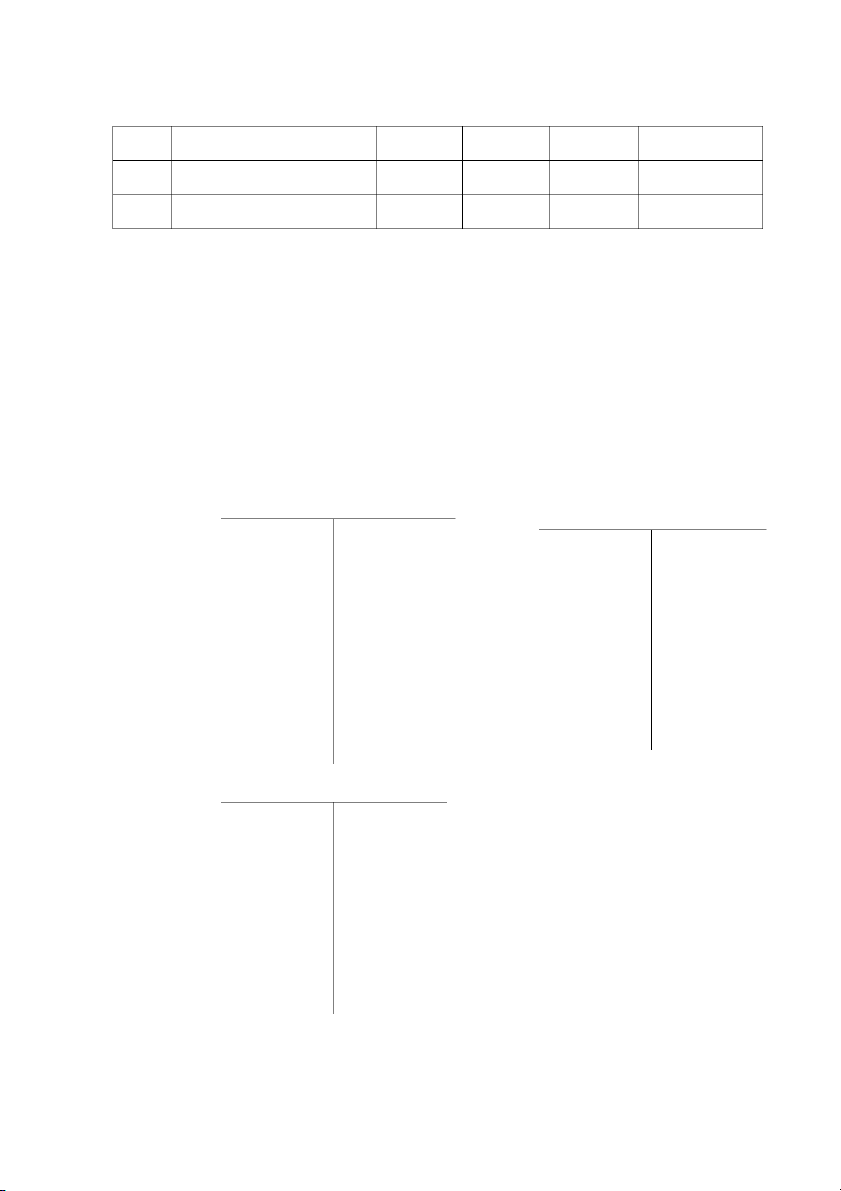

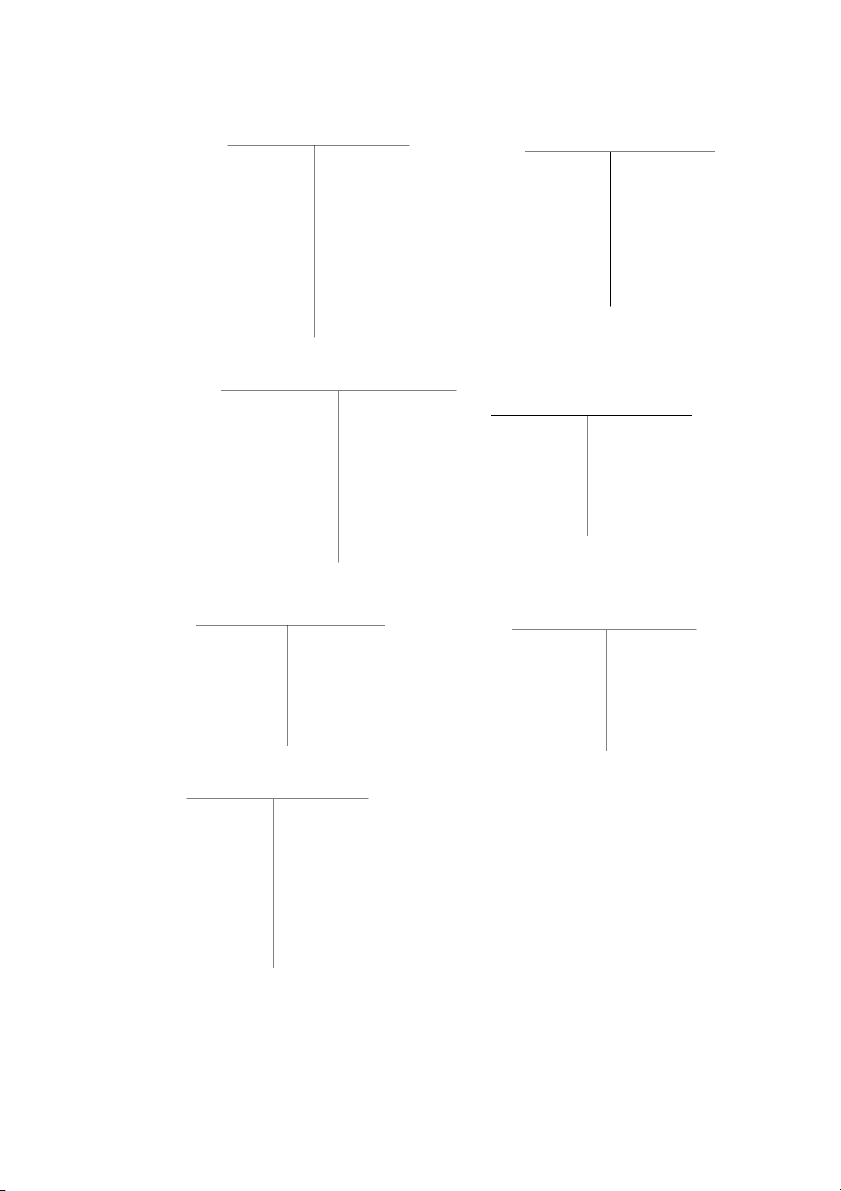

Thuế thu nhập doanh nghiệp (20%): 24.800 Lợi nhuận sau thuế: 99.200 2. Tiền gửi ngân hàng Phải thu khách hàng SDĐK 190.000 SDĐK 240.000 1. 104.000 2. 40.000 7. 100.000 2. 10.000 7. 80.000 8. 80.000 11. 90.000 SDCK 100.000 SDCK 214.000 Hàng hóa SDĐK 30.000 4. 30.000 5. 20.000 8. 80.000 9. 60.000 SDCK 60.000 Trang 6 TSCĐ hữu hình Công cụ dụng cụ SDĐK 160.000 SDĐK 50.000 3. 30.000 6. 20.000 10. 10.000 10. 2.000 SDCK 72.000 SDCK 200.000 Tiền mặt SDĐK 60.000 Vốn chủ sở hữu 2. 30.000 5. 50.000 500.000 SDĐK 6. 30.000 7. 20.000 1. 104.000 9. 160.000 11. 90.000 12. 50.000 604.000 SDCK SDCK 330.000

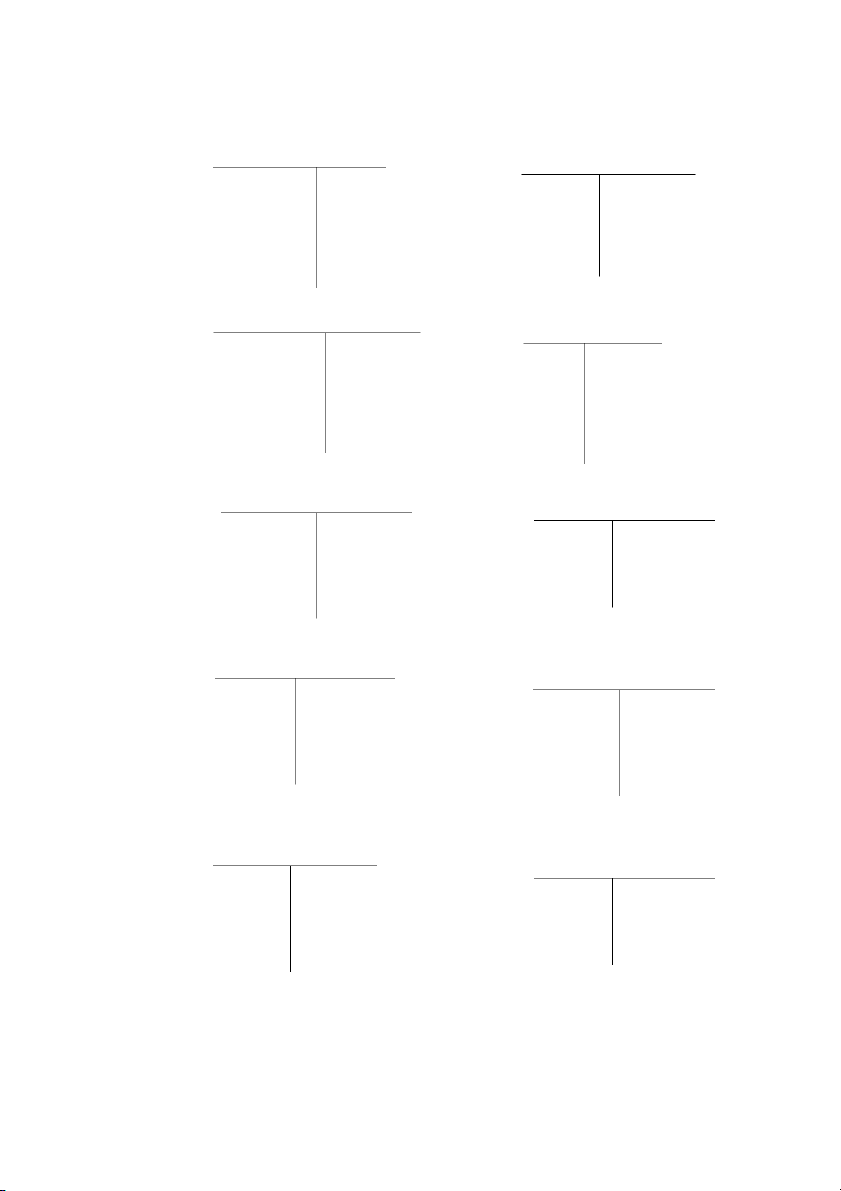

Phải trả công nhân viên Các khoản vay 20.000 SDĐK 10.000 SDĐK 14. 3.000 10. 12.000 23.000 SDCK 22.000 SDCK Phải trả người bán 30.000 SDĐK 3. 30.000 4. 30.000 6. 10.000 80.000 SDCK Trang 7 Giá vốn hàng bán Thuế TNDN 5. 20.000 10.000 SDĐK 9. 60.000 15. 24.800 34.800 SDCK SDCK 80.000 Góp vốn vào công ty con Doanh thu SDĐK 5. 50.000 12. 50.000 9. 160.000 SDCK 50.000 210.000 SDCK Chi phí lương nhân viên QLDN Hao mòn TSCĐ SDĐK 5.000 14. 1.000 13. 3.000 SDCK 8.000 SDCK 1.000 Chi phí lương nhân viên bán hàng

Chi phí khấu hao bộ phận QLDN 14. 2.000 13. 2.000 SDCK 2.000 SDCK 2.000 Chi phí khấu hao bộ phận bán hàng Lợi nhuận 13. 1.000 SDĐK 155.000 15. 99.200 SDCK 1.000 SDCK 254.200 Trang 8 3.

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

INCOME STATEMENT (Đơn vị tính: triệu đồng) CHỈ TIÊU SỐ TIỀN

Tổng doanh thu (Total Revenue): 210.000

Doanh thu bán hàng &cung cấp dịch vụ (Revenues) 210.000

Tổng Chi phí (Total Expense): 86.000

Giá vốn hàng bán (Cost of goods sold) 80.000

Chi phí lương bán hàng (Selling Salaries Expense) 2.000

Chi phí lương quản lý doanh nghiệp

(Administrator Salaries Expense) 1.000

Chi phí khấu hao bộ phận bán hàng (Depreciation expense – Selling) 1.000

Chi phí khấu hao bộ phận quản lý DN (Depreciation expense – General and Administration) 2.000

Tổng lợi nhuận trước thuế thu nhập doanh nghiệp (Profit before Tax) 124.000

Chi phí thuế thu nhập doanh nghiệp (Coporate Income Tax charge) 24.800

Tổng lợi nhuận sau thuế thu nhập doanh nghiệp (Profit after Tax) 99.200 4.

BẢNG CÂN ĐỐI KẾ TOÁN (BALANCE SHEET)

NGÀY 31/12/2022 (Đơn vị tính: triệu đồng) SỐ ĐẦU NĂM SỐ CUỐI NĂM BEGINNING ENDING BALANCE BALANCE TÀI SẢN (ASSETS) Tiền gửi ngân hàn g 190.000 214.000 Phải thu khách hàng 240.000 100.000 Hàng hóa 30.000 60.000 TSCĐ hữu hình 160.000 200.000 Hao mòn TSCĐ hữu hình (5.000) (8.000) Công cụ dụng cụ 50.000 72.000 Tiền mặt 60.000 330.000 Góp vốn công ty con 50.000

TỔNG TÀI SẢN (TOTAL ASSETS) 725.00 0 1.018.000

NGUỒN VỐN (LIABILITIES AND OWNER EQUITY)

NỢ PHẢI TRẢ (LIABILITIES)

Phải trả công nhân viê n 20.000 23.00 0 Các khoản va y 10.000 22.00 0 Phải trả người bá n 30.000 80.00 0 Thuế TNDN 10.000 34.800

VỐN CHỦ SỞ HỮU (OWNER EQUITY) Lợi nhuận 155.000 254.200

Vốn đầu tư chủ sở hữu 500.000 604.000

TỔNG NGUỒN VỐN (TOTAL LIABILITIES AND OWNER EQUITY) 725.000 1.018.000 Trang 9 Trang 10

Tài liệu liên quan:

-

Chương 1: Tổng quan về kế toán - Tài liệu tham khảo | Đại học Hoa Sen

230 115 -

Multiple choices and exercises chapter 4 - Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

hệ thống tài khoản kế toán theo thông tư 200- Tài liệu tham khảo | Đại học Hoa Sen

298 149 -

Chapter 2 - WORK IN Group - Tài liệu tham khảo | Đại học Hoa Sen

254 127 -

Bảng cân đối kế toán ngày 31/12/201X - Tài liệu tham khảo | Đại học Hoa Sen

428 214