Phương pháp xác định chi phí sản xuất sản phẩm theo công việc (đơn đặt hàng) | Môn Thiết kế thời trang - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Phương pháp xác định chi phí theo công việc thường xuyên được vận dụng tại các doanh nghiệp sản xuất kinh doanh sản phẩm dịch vụ theo đơn đặt hàng, quy trình công nghệ sản xuất khép kín. Tài liệu được sưu tầm gồm 4 trang, giúp bạn ôn tập tốt hơn. Mời các bạn đón xem.

Môn: Thiết kế thời trang 3 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 58797173

2.2 Phương pháp xác định chi phí sản xuất sản phẩm theo công việc (đơn đặt hàng)

2.2.1 Đối tượng vận dụng phương pháp xác định chi phí sản xuất sản phẩm theo công việc

Phương pháp xác định chi phí theo công việc thường xuyên được vận dụng tại các

doanh nghiệp sản xuất kinh doanh sản phẩm dịch vụ theo đơn đặt hàng, quy trình

công nghệ sản xuất khép kín. Để áp dụng phương pháp này, sản phẩm thường có những đặc điểm sau:

Sản phẩm thường mang tính chất đơn chiếc, do sản xuất theo đơn đặt hàng

của khách. Ví dụ: bưu thiếp, công ty xuất khẩu theo đơn hàng tiêu chuẩn của

nước ngoài: giày dép, quần áo, thời trang, nông sản, thủy sản,...

Sản phẩm thường có giá trị cao. Ví dụ: kim loại quý, đá quý, máy bay, tàu biển,...

Sản phẩm thường có kích thước lớn, gắn liều với các yêu cầu kỹ thuật, tính

thẩm mỹ và thường thông qua bản thiết kế kỹ thuật, dự toán chi phí. Ví dụ:

công ty xây dựng, xây lắp các công trình hạ tầng riêng biệt, đồ gỗ làm theo

đơn đặt hàng của khách,…

Giá bán sản phẩm được xác định trước khi sản xuất theo hợp đồng đã kí kết.

2.2.2 Nội dung và quá trình tập hợp chi phí sản xuất sản phẩm theo công việc

Để tập hợp chính xác và đúng đối tượng chi phí theo công việc, kế toán cần phải

nắm chắc được trình tự công việc phải thực hiện: Căn cứ vào nhu cầu của khách

hàng về đơn đặt hàng cho doanh nghiệp thông qua các đặc điểm chi tiết của sản

phẩm, dịch vụ. Từ đó doanh nghiệp mới dự toán tài chính cho đơn đặt hàng và đưa

ra quyết định giá bán cho phù hợp.

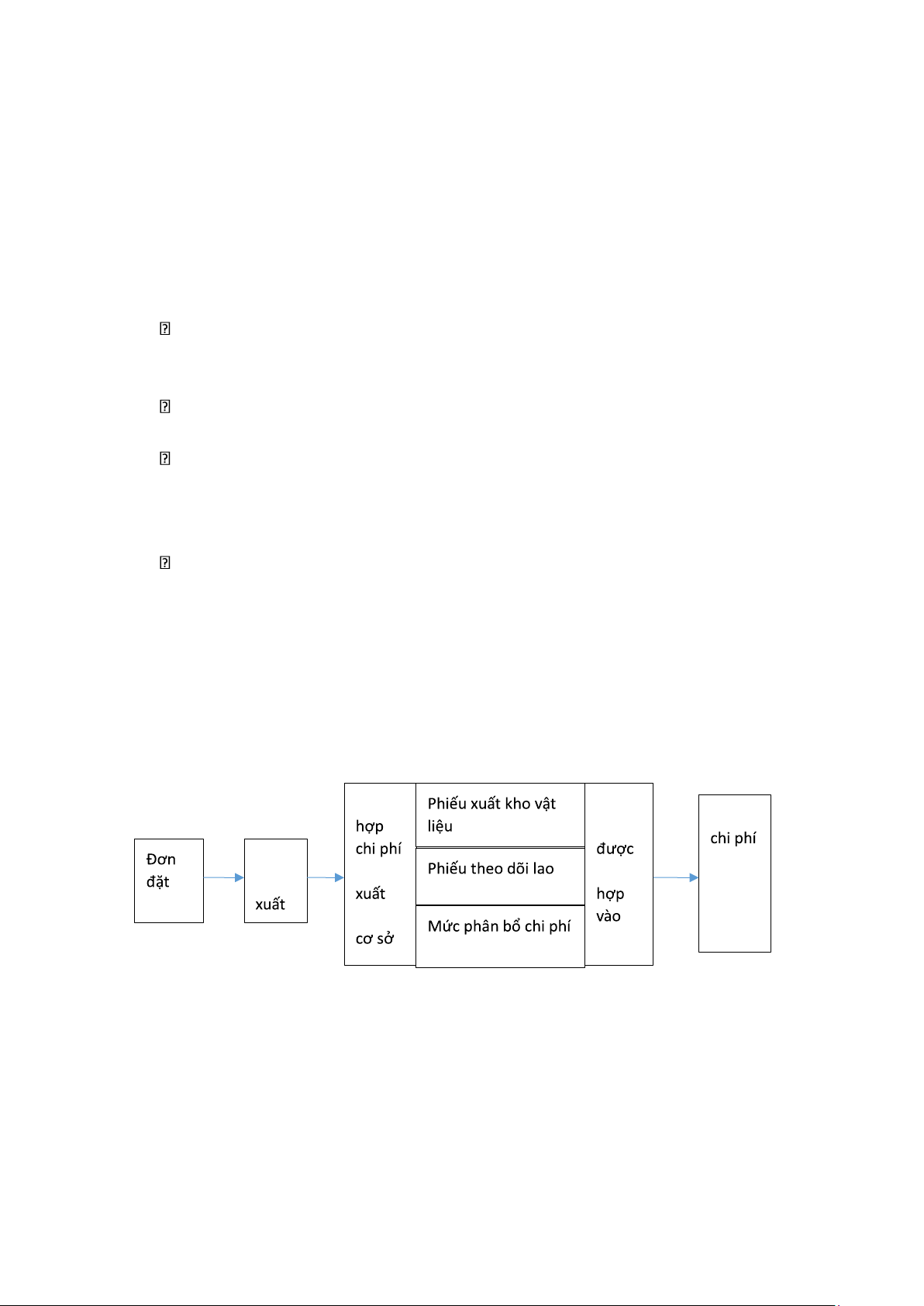

Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng thường được tiến hành theo sơ đồ sau: Tập Chi Phiếu phí Lệnh theo sản tập sản công động hàng việc trên sản xuất chung

Sơ đồ 2.1. Quá trình tập hợp chi phí sản xuất theo đơn đặt hàng Trên thực tế

có những đơn đặt hàng sản xuất nhiều loại sản phẩm (hàng loạt), có một số sản

phẩm đã sản xuất xong nhập kho hoặc giao trước cho khách hàng. Các đơn hàng

này nếu cần hạch toán thì giá thành của những sản phẩm này được tính theo giá

thành kế hoạch, phần chi phí còn lại là giá trị của sản phẩm làm dở. Giá trị sản

phẩm làm dở của đơn hàng được xác định như sau: lOMoAR cPSD| 58797173

Gía trị sản phẩm làm dở của đơn hàng = Tổng chi phí sản xuất của đơn hàng – Tổng

giá thành kế hoạch của số sản phẩm đã hoàn thành của đơn hàng

Tất cả các chi phí sản xuất được tập hợp vào phiếu chi phí công việc hoặc đơn đặt

hàng. Như vậy, phiếu chi phí công việc hoặc đơn đặt hàng là một chứng từ chi tiết

dùng để tổng hợp các chi phí sản xuất phát sinh khi đơn đặt hàng được thực hiện.

Phiếu tập hợp chi phí sẽ được lưu tại phân xưởng sản xuất trong quá trình sản xuất,

sau đó là căn cứ để tính tổng giá thành sản phẩm, dịch vụ hoàn thành trong kỳ. Thông

thường phiếu tập hợp chi phí theo công việc thường có mẫu sau:

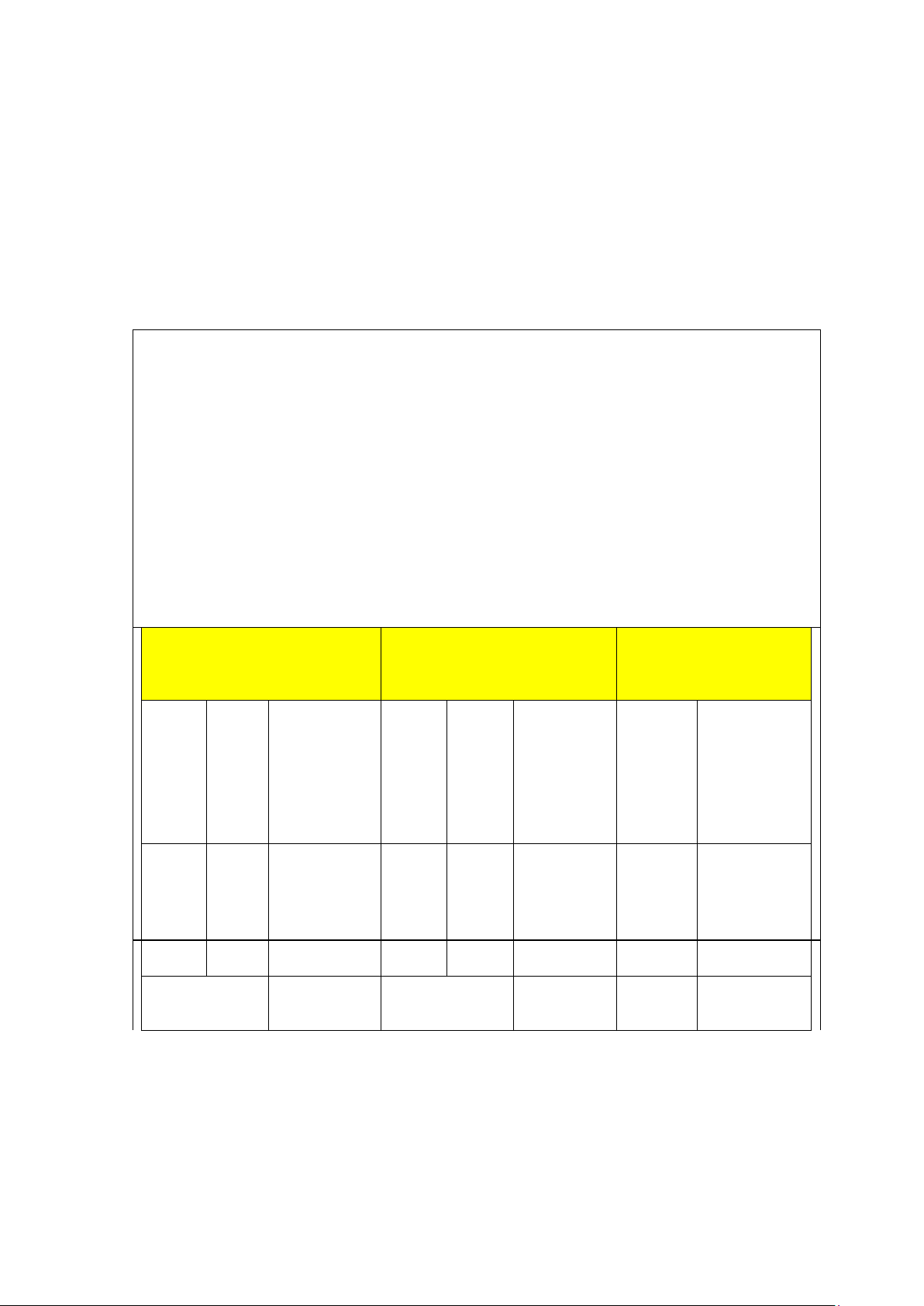

PHIẾU TẬP HỢP CHI PHÍ THEO CÔNG VIỆC

Tên doanh nghiệp: Công ty X

Bộ phận thực hiện: Phân xưởng 2

Tên khách hàng: Công ty A………………….Ngày đặt hàng: 10/10/N

Loại sản phẩm: Sản phẩm B…………………Ngày bắt đầu sản xuất: 15/10/N

Số đơn đặt hàng: 20………………………….Ngày giao hàng: 15/11/N

Số lượng sản xuất: 100 sản phẩm……………Ngày tất toán HĐ: 16/11/N Nguyên liệu trực tiếp Nhân công trực tiếp Mức phân bổ ước tính chi phí sản xuất chung Ngà Số Số tiền Ngà Phiế u Số tiền Căn cứ Số tiền y, thán phiế u y, thán theo phân bổ g xuấ g dõi LĐ t số kho 15/1 0 200 5.000.00 0 15/1 0 300 900.000 Nguy 1.200.00 0 10/1 205 7.000.00 10/1 306 1.100.0 ên vật 1 0 1 00 liệu trực tiếp Cộng 12.000. Cộng 2.000.0 Cộng 1.200.0 000 00 00 lOMoAR cPSD| 58797173

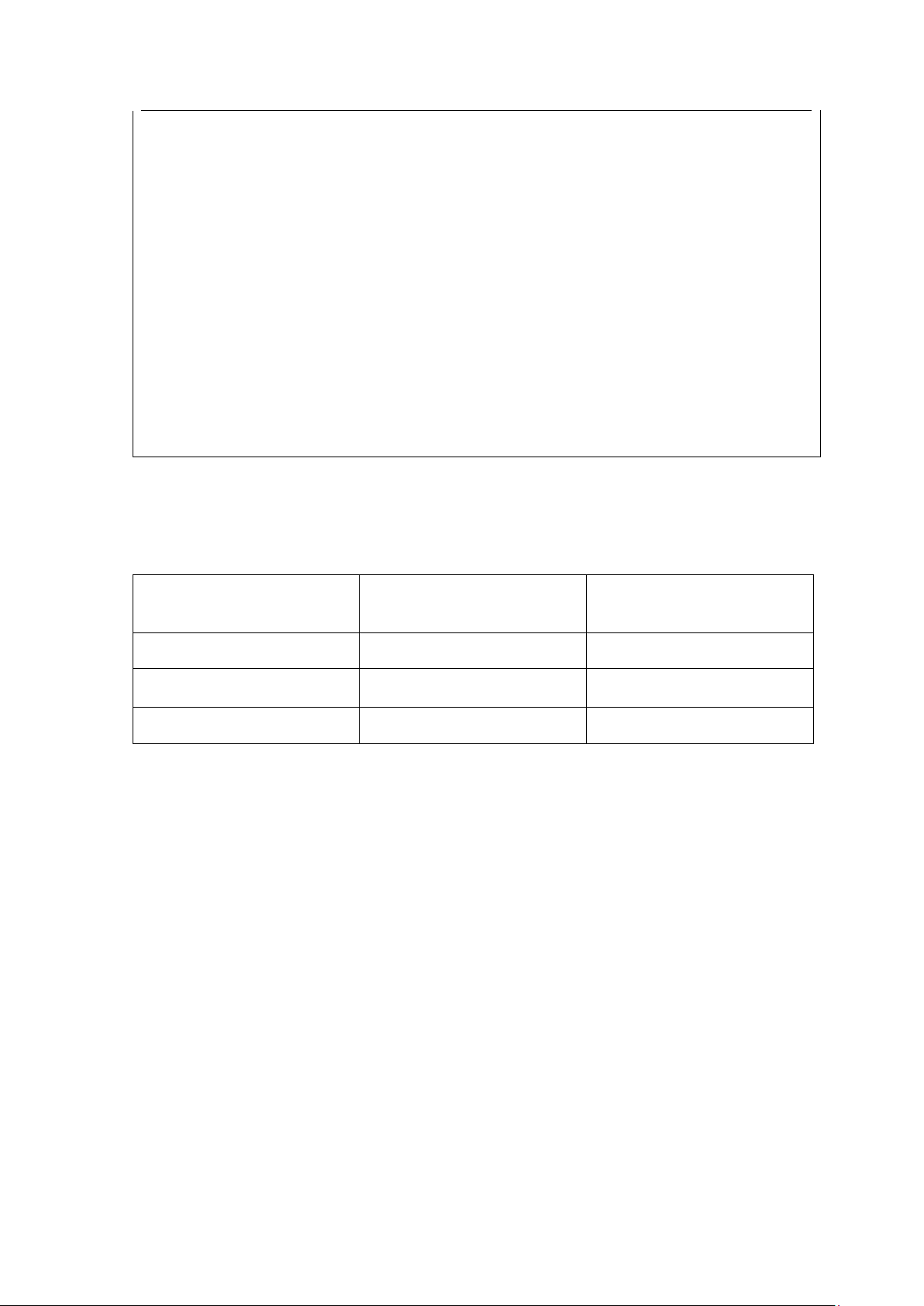

Nơi giao hàng: Tại phân xưởng 2

Phần do bộ phận kế toán ghi: Giá bán chưa thuế GTGT: 20.000.000

Chi phí sản xuất: 15.200.000 Nguyên liệu trực tiếp: 12.000.000

Lao động trực tiếp: 2.000.000

Sản xuất chung: 1.200.000 Lợi nhuận gộp: 4.800.000

Chi phí BH và QLDN ước tính: 1.2000.000

Lợi nhuận ước tính: 3.600.000

Ví dụ cụ thể của phương pháp tính giá thành theo đơn đặt hàng

Tại công ty sản xuất ghế văn phòng, có một phân xưởng sản xuất chính, trong tháng

8/2022 có nhận được 2 đơn đặt hàng số 1 và số 2. Số liệu tập hợp được trong tháng

8/2022 như sau: ( Đơn vị tính: 1.000 đồng ) Khoản mục chi Đơn hàng 1 Đơn hàng 2 phí Chi phí NVLTT 1.400.000 1.330.000 Chi phí NCTT 440.000 418.000 Cộng 1.840.000 1.748.000

Chi phí sản xuất chung cho cả 2 đơn hàng là 312.000 nghìn đồng. Được phân bổ

cho 2 đơn hàng theo chi phí nguyên vật liệu trực tiếp.

Cuối tháng 8/2022 đơn hàng 1 sản xuất xong giao 95 cái ghế hoàn thành cho

khách hàng. Đơn hàng 2 chưa hoàn thành.

Với số liệu trên, kế toán tập hợp chi phí và tính giá thành cho từng đơn hàng như sau:

– Phân bổ chi phí sản xuất chung cho từng đơn đặt hàng:

+ Chi phí SXC phân bổ cho đơn hàng số 1 = 312.000 /

( 1.400.000 + 1.330.000 ) * 1.400.000 = 160.000 nghìn đồng

+ Chi phí SXC phân bổ cho đơn hàng số 2 = 312.000 / ( 1.400.000 +

1.330.000 ) * 1.330.000 = 152.000 nghìn đồng – Lập thẻ tính giá thành cho từng đơn hàng:

+ Đơn hàng số 1 đã thực hiện xong có thẻ tính giá thành như sau: lOMoAR cPSD| 58797173

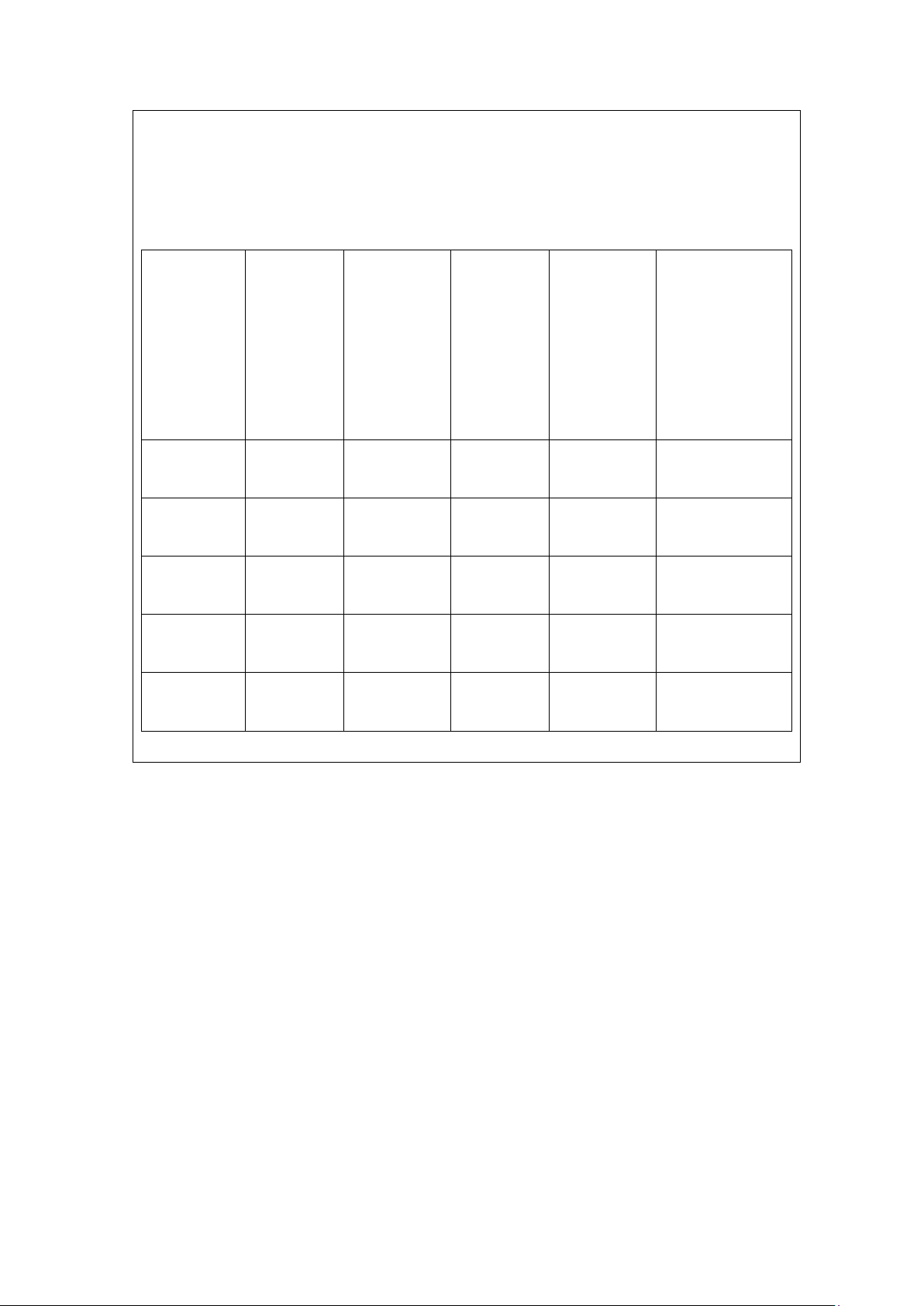

THẺ TÍNH GIÁ THÀNH ĐƠN HÀNG 1 Tháng 8 năm 2022

Số lượng sản phẩm hoàn thành: 95 cái ghế

Đơn vị tính: 1.000 đồng Việt Nam Khoản Gía trị Chi phí Gía trị Tổng giá Giá thành mục sản sản sản thành sản đơn vị sản chi phí phẩm dở xuất phát phẩm dở phẩm phẩm hoàn dang sinh trong dang hoàn thành trong đầu kì kì cuối kì thành kì trong kì 1 2 3 4 5=2+34 6=5/ SLSPHT Chi phí - 1.400.0 - 1.400.0 14.737 NVLTT 00 00 Chi phí - 440.000 - 440.000 4.632 NCTT Chi phí - 160.000 - 160.000 1.684 SXC CỘNG - 2.000. - 2.000. 21.053 000 000

+ Do đơn hàng 2 chưa thực hiện xong nên sản phẩm của đơn hàng 2 là sản phẩm dở

dang và tổng chi phí dở dang của đơn hàng 2 là:

1.330.000 + 418.000 + 152.000 = 1.900.000 nghìn đồng