Practice 1-có đáp án - good - Tài liệu tham khảo | Đại học Hoa Sen

Practice 1-có đáp án - good - Tài liệu tham khảo | Đại học Hoa Sen và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả

Môn: Portfolio Management 12 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

PRACTICE 1 Q1.

Healthy Foods Inc. sells 50-pound bags of grapes to the military for $10 a bag. The fixed costs of this operation are

$80,000, while the variable costs of grapes are $0.10 per pound.

a. What is the break-even point in bags?

b. Calculate the profit or loss on 12,000 bags and on 25,000 bags.

c. What is the degree of operating leverage at 20,000 bags and at 25,000 bags? Why does the degree of operating

leverage change as the quantity sold increases?

d. If Healthy Foods has an annual interest expense of $10,000, calculate the degree of financial leverage at both 20,000 and 25,000 bags.

e. What is the degree of combined leverage at both sales levels? Q2.

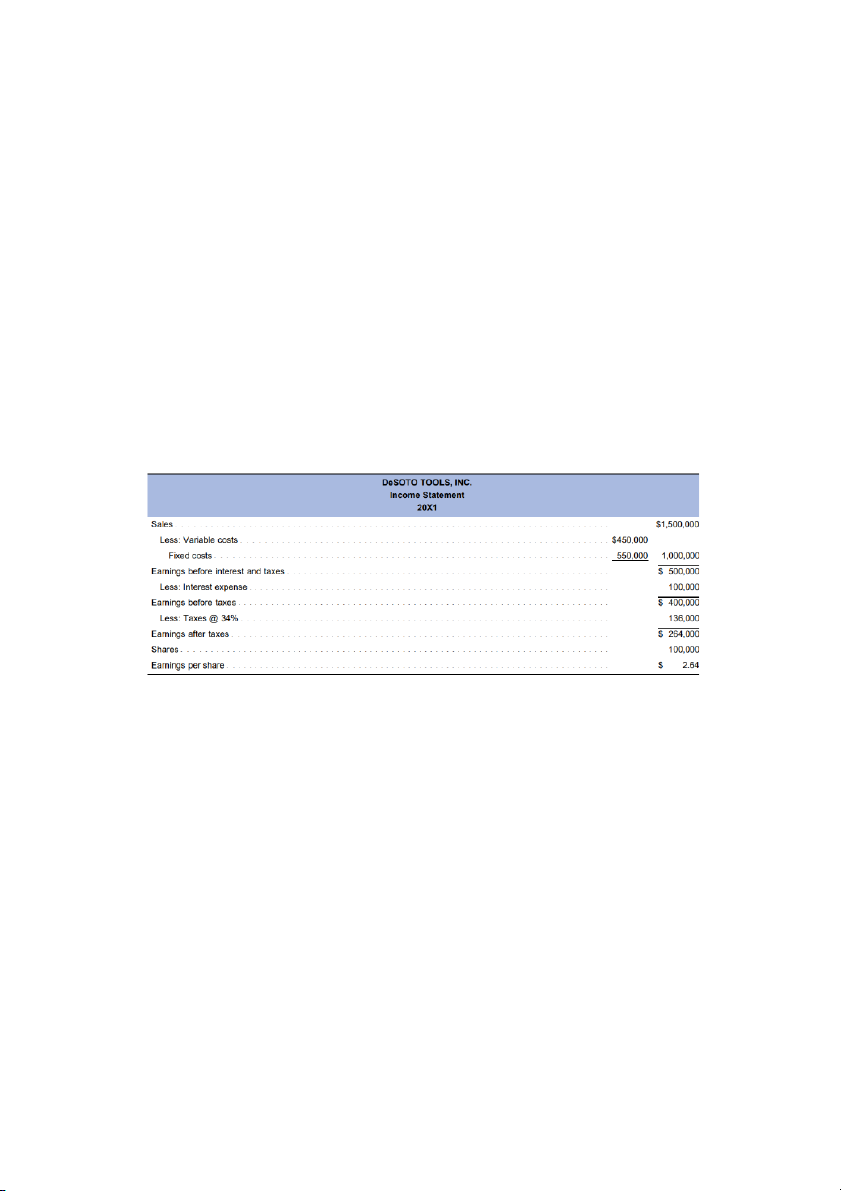

DeSoto Tools Inc. is planning to expand production. The expansion will cost $300,000, which can be financed either

by bonds at an interest rate of 14 percent or by selling 10,000 shares of common stock at $30 per share. The

current income statement before expansion is as follows:

After the expansion, sales are expected to increase by $1,000,000. Variable costs will remain at 30 percent of sales,

and fixed costs will increase to $800,000. The tax rate is 34 percent.

a. Calculate the degree of operating leverage, the degree of financial leverage, and the degree of combined leverage before expansion.

b. Construct the income statement for the two alternative financing plans.

c. Calculate the degree of operating leverage, the degree of financial leverage, and the degree of combined leverage, after expansion.

d. Explain which financing plan you favor and the risks involved with each plan

Q3. Cox Media Corporation pays an 11 percent coupon rate on debentures that are due in 10 years. The current

yield to maturity on bonds of similar risk is 8 percent. The bonds are currently callable at $1,110. The theoretical

value of the bonds will be equal to the present value of the expected cash flow from the bonds.

a. Find the market value of the bonds using semiannual analysis.

b. Do you think the bonds will sell for the price you arrived at in part a? Why?

Q4. A $1,000 par value bond was issued 25 years ago at a 12 percent coupon rate. It currently has 15 years

remaining to maturity. Interest rates on similar obligations are now 8 percent.

a. What is the current price of the bond? (Look up the answer in Table 16-2.)

b. Assume Ms. Bright bought the bond three years ago when it had a price of $1,050. What is her dollar profit

based on the bond’s current price? Đáp án PRACTICE 1

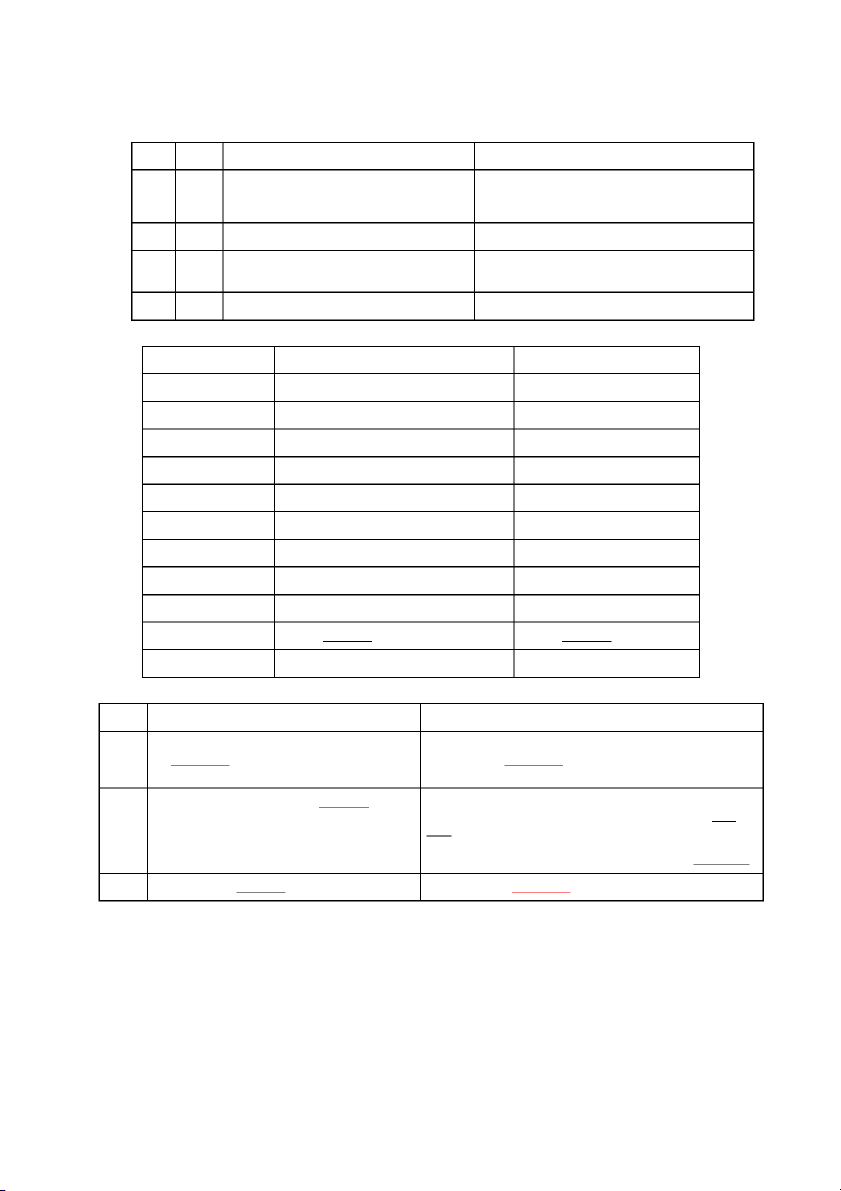

Tính đòn bẩy DOL, DFL và DTL trước và sau khi mở rộng hdsxkd Trước khi mở Sau khi mở

Dữ liệu báo cáo kết quả kinh Doanh thu mới? (cho trong đề)

Tổng chi phí biến đổi mới? DOL = Q(P-v)/Q(p-v)-F Chi phí cố định mới? = (tổng doanh thu- tổng

*nếu cty huy động vốn chủ để

chi phí biến đổi)/(Tổng doanh bổ sung vốn thì chi phí lãi vay

thu-tổng chi phí biến đổi- chi không đổi: phí cố đinh) = (1,500,000- DOL = Q(P-v)/Q(p-v)-F

450,000)/(1,500,000-450,000- = (tổng doanh thu mới- 550,000) tổng chi phí biến đổi DFL = Q(P-v)-F/Q(p-v)-F-I

mới)/(Tổng doanh thu mới- = (tổng doanh thu- tổng

tổng chi phí biến đổi mới- chi

chi phí biến đổi-CP cố phí cố đinh mới)

định)/(Tổng doanh thu-tổng DFL =(tổng doanh thu mới-

chi phí biến đổi- chi phí cố

tổng chi phí biến đổi mới- chi

đinh-cp lãi vay) =(1,500,000-

phí cố đinh mới)/(Tổng doanh

450,000-450,000)/(1,500,000- thu mới-tổng chi phí biến đổi 450,000-550,000-100,000)

mới- chi phí cố đinh mới -chi =EBIT/EBIT – I = phí lãi vay) 500,000/(500,000-100,000) DTL = DOLxDFL *Nếu công ty vốn vay: DOL = Q(P-v)/Q(p-v)-F = (tổng doanh thu mới- tổng chi phí biến đổi

mới)/(Tổng doanh thu mới-

tổng chi phí biến đổi mới- chi phí cố đinh mới) DFL =(tổng doanh thu mới-

tổng chi phí biến đổi mới- chi

phí cố đinh mới)/(Tổng doanh

thu mới-tổng chi phí biến đổi

mới- chi phí cố đinh mới -chi

phí lãi vay cũ+ CP lãi vay mới)

CP lãi vay mới = 14%x300,000 DOL DFL DTL (DCL)

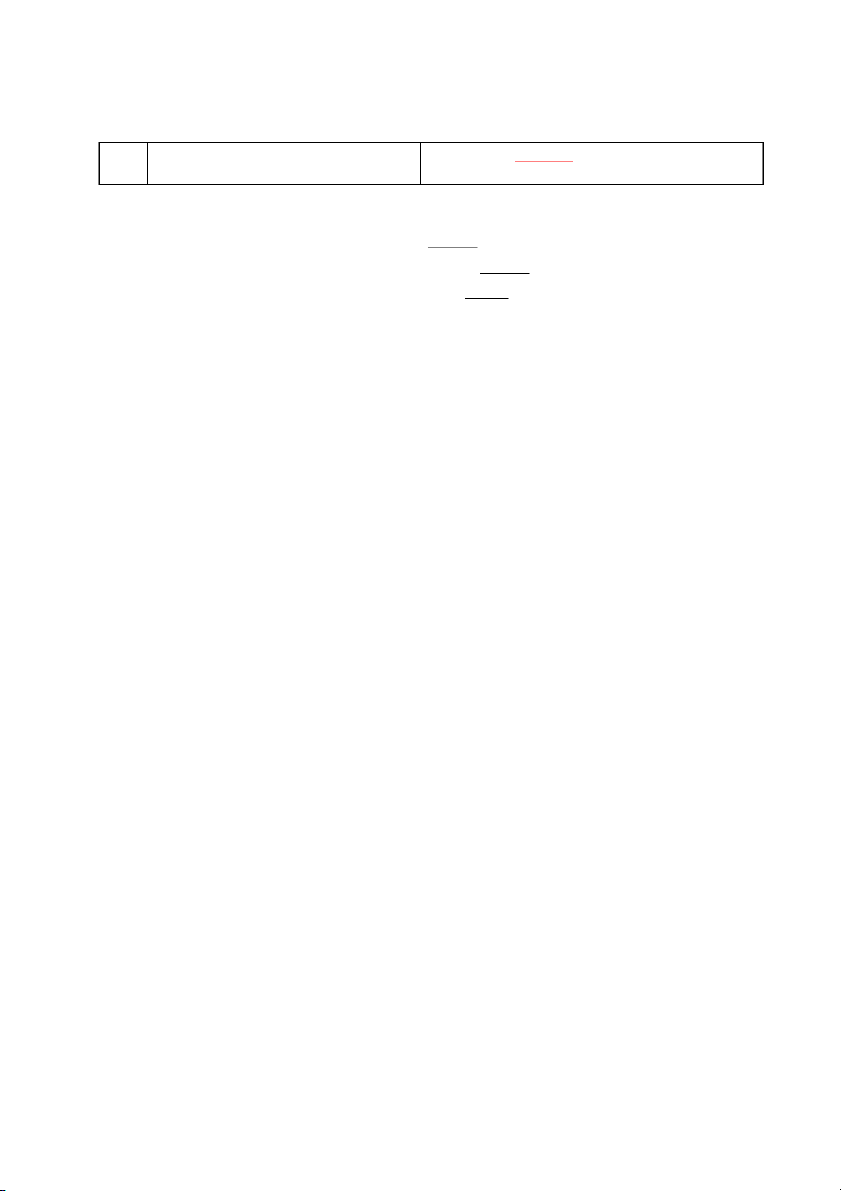

Câu 1. a/ Q= 80.000/(10-0.1x50) =16.000 (0.5 điểm) Điểm Q=12.000 Q=25.000 0.5 Câu b

LN = 12.000x(10-0.1x50)-80.000 = -20.000

LN = 25.000x(10-0.1x50)-80.000 = 45.000 0.5 câu c

DOL=20.000x(10-5)/(20.000x(10-5)-80.000)=5

DOL=25.000x(10-5)/(25.000x(10-5)-80.000)=2.78 0.5 câu d

DFL=(20.000x(10-5)-80.000)/(20.000x(10-5)-

DFL=(25.000x(10-5)-80.000)/(25.000x(10-5)-80.000- 80.000-10.000)=2 10.000)=1.286 0.5 câu e 5x2 = 10 2.78x1.286 =3.5

Câu 2: b Construct the income statement for the two alternative financing plans. p/án vcsh p/an vay Dthu 2.500.000 2.500.000 CPBD 750.000 750.000 CPCD 800.000 800.000 Lãi gộp 950.000 950.000 CP lãi vay 100.000 142.000 CPBH 0 CP QLDN 0 LNTN 850.000 808.000 Thuế 289.000 274.720 LNST 561.000 (0.5 điểm) 533.280 (0.5 điểm) EPS LNST/số cổ phần Câu a và c. Trước mở rộng (câu a) Sau mở rộng (câu c) DOL

(1.500.000-450.000)/(1.500.000-450.000-550.000) =

(1.500.000+1.000.000-30%x2.500.000)/(2.500.000-30%x2.500.000- 2.1 (0.25 điểm)

800.000) = 1.84 (0.25 điểm) DFL

500.000/(500.000-100.000) =1.25 (0.2 điểm)

(2.500.000-30%x2.500.000-800.000)/(2.500.000-30%x2.500.000-

800.000-(1.00.000+42.000)) = 1.176 (t/h sử dụng vốn vay) (0.15 điểm)

(2.500.000-30%x2.500.000-800.000)/(2.500.000-30%x2.500.000-

800.000-1.00.000 =1.118 (t/h sử dụng vốn chủ sở hữu) (0.15 điểm) DTL

2.1x1.25 =2.625 (0.25 điểm)

1.84x1.176 =2.17 (0.125 điểm)-vay

1.84x1.118 = 2.06 (0.125 điểm)- (vốn chủ sở hữu)

Câu 3: Tiền lãi coupon 6 tháng= 11%x1.000/2 = 55 USD

PB = 55x(1/4% - 1/(8%x(1+4%)20) +1000/(1+4%)20 =1203.85 (2.5 diem)

Câu 4: . PB = 120x(1/8% - 1/(8%x(1+8%)10) +1000/(1+8%)10 =1268.4 (1.5 điểm) a.

profit = 1268.4-1050=218.4 (1 điểm)

Tài liệu liên quan:

-

Strategic Launch Decisions - Tài liệu tham khảo | Đại học Hoa Sen

257 129 -

PM Pizza-4Ps-copy - PM Pizza-4Ps-copy - Tài liệu tham khảo | Đại học Hoa Sen

299 150 -

Final Project - Cocoon - Tài liệu tham khảo | Đại học Hoa Sen

779 390 -

Product Management Final Report - Tài liệu tham khảo | Đại học Hoa Sen

232 116 -

Công ty TNHH Phát triển giáo dục Việt Nhật (TrườngMầm non Hoa Anh Đào An Phú - Tài liệu tham khảo | Đại học Hoa Sen

209 105