Slide bài giảng chương 2 - Chuẩn mực kế toán công

Slide bài giảng chương 2 - Chuẩn mực kế toán công. Tài liệu tổng hợp được sưu tầm. Mời các bạn tham khảo

Môn: Kế toán công 3 tài liệu

Trường: Trường Đại học Thăng Long 556 tài liệu

Tác giả:

Preview text:

CHƯƠNG 2

CHUẨN MỰC KẾ TOÁN VỀ TÀI SẢN

Học phần ACC3016: Chuẩn mực kế toán công

Học kỳ 1. Năm học 2025-2026

CHƯƠNG 2: CHUẨN MỰC KẾ TOÁN VỀ TÀI SẢN Nội dung:

Chủ đề 1: Khái quát chung về tài sản trong khu vực công

Chủ đề 2: Chuẩn mực kế toán bất động sản, nhà xưởng và thiết bị (IPSAS17, VPSAS17)

Chủ đề 3: Chuẩn mực kế toán tài sản cố định vô hình (IPSAS31, VPSAS31)

Chủ đề 4: Chuẩn mực kế toán về hàng tồn kho (IPSAS12, VPSAS12) Introduction2 to Assets

CHƯƠNG 2: CHUẨN MỰC KẾ TOÁN VỀ TÀI SẢN

Mục đích nghiên cứu:

- Quy định chuẩn mực kế toán về PPE, TSCĐVH, HTK

- Cung cấp hướng dẫn về khái niệm, ghi nhận, đánh giá giá trị

ban đầu của tài sản theo IPSAS. Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

- Các loại tài sản trong khu vực công

- Định nghĩa, tiêu chuẩn ghi nhận, đánh giá giá trị tài sản tại khi ghi nhận ban đầu Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Các loại tài sản trong khu vực công •

Tài sản tài chính (tài sản dưới dạng tiền) –

Tiền và các khoản tương đương tiền - Cash and cash equivalents –

Các khoản phải thu về doanh thu - Revenues receivable –

Các khoản phải thu về cho vay và ứng trước - Loans and advances receivable –

Các khoản đầu tư tài chính - Investments and derivatives •

Tài sản phi tài chính –

Tài sản hữu hình (tài sản không dưới dạng tiền) • Hàng tồn kho - Inventories •

Bất động sản, máy móc và thiết bị - Property, plant and equipment (PPE) – Tài sản vô hình • Phần mềm máy tính Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản

• Tài sản là các nguồn lực hiện có đươc kiểm soát bởi đơn vị

do kết quả của những sự kiện trong quá khứ và đơn vị có khả

năng thu được lợi ích kinh tế tương lai hoặc tiềm năng cung

cấp dịch vụ từ các nguồn lực này (VPSAS 01). • Nguồn lực? • Quyền kiểm soát?

• Lợi ích kinh tế tương lai/tiềm năng cung cấp dịch vụ? Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản • Nguồn lực là gì?

Đây là những thứ vật chất hoặc phi vật chất có có khả năng đem lại lợi ích kinh tế tong tương lai

hoặc/và dịch vụ tiềm tàng cho đơn vị.

✓ nguồn lực vật chất như đất đai, toà nhà, trang thiết bị, tài liệu ,…

✓ nguồn lực phi vật chất như phần mềm máy tính, bản quyền,… Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản •

Lợi ích kinh tế tương lai hoặc/và dịch vụ tiềm tàng?

▪ Lợi ích kinh tế tương lai của tài sản là tiềm năng làm tăng nguồn tiền (các khoản tương

đương tiền) hoặc giảm bớt các khoản tiền đơn vị phải chi trả.

• Lợi ích kinh tế trong tương lai thể hiện trong các trường hợp như:

✓ Sử dung đơn lẻ hoặc kết hợp với các TS khác trong cung cấp dịch vụ

✓ Để bán hoặc trao đổi lấy TS khác

✓ Để thanh toán các khoản nợ phải trả

✓ Thực hiện các nghĩa vụ pháp lý, cam kết thanh toán

▪ Dịch vụ tiềm tàng của tài sản là khả năng sử dung của tài sản phù hợp với mục đích

hoạt động của đơn vị nhưng không trực tiếp tạo ra luồn tiền vào. Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản

Ví dụ: Lợi ích kinh tế tương lai hoặc/và dịch vụ tiềm tàng của bệnh viên là gì?

▪ Ở khu vực kinh tế tư nhân, bệnh viện sẽ là nguồn lực vì chúng có thể được sử dụng để

tạo doanh thu khi bệnh nhân bị tính phí (tạo ra lợi ích kinh tế tương lai)

▪ Ở khu vực công, các bệnh viện công khám chữa bệnh không mất phí và do đó không

tạo ra doanh thu, nhưng bệnh viện công vẫn là một nguồn lực vì nó cho phép Bộ Y tế

hoặc tổ chức tương tự đạt được các mục tiêu của họ. Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản • Quyền kiểm soát là gi?

▪ Quyền khai thác phần lớn lợi ích kinh tế/dịch vụ tiềm tàng do nguồn lực đó đem lại và

quyền quyết định khai nguồn lực đó như thế nào nhằm đạt mục tiêu của đơn vị; Hoặc

quyền cho phép, từ chối hay điều khiển việc sử dung lợi ích kinh tế/dịch vụ tiềm tàng

từ các nguồn lực đó đối với các đơn vị khác.

▪ Đối với các tài sản công, quyền kiểm soát của chính phủ được thể hiện thông qua

quyền cho phép, từ chối hoặc điều khiển khả năng tiếp cận tiềm năng dịch vụ của tài

sản đó đối với người dân.

Ví dụ như việc nhà nước có khả năng quyết định mức độ cung ứng dịch công của tài sản

đó đối với người dân như quy định giờ hoạt động và mức phí đối với công viên công cộng. Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Định nghĩa về tài sản •

Quyền kiểm soát không nhất thiết phải là quyền sở hữu. •

Nguồn lực thuộc quyền sở hữu của đơn vị thì chắc chắn thuộc quyền kiểm soát của

đơn vị. Ví dụ: tài sản hình thành do mua sắm, được viện trợ, biếu tặng,. •

Có những nguồn lực không thuộc quyền sở hữu của đơn vị nhưng vẫn thuộc quyền

kiểm soát của đơn vị. Ví dụ: tài sản thuê tài chính. •

Tài sản được hình thành từ những giao dịch và sự kiện đã qua như giao dịch mua bán đã

hoàn thành, cam kết hoặc nghĩa vụ pháp lý đã phát sinh. •

Ví dụ: thiết bị y tế đã mua về nhập kho cung cấp đủ thông tin chứng minh nguồn lực

này đã thuộc quyền kiểm soát chắc chắn của đơn vị, do đó là tài sản theo định nghĩa. •

Thông thường khi các khoản chi phí phát sinh sẽ tạo ra tài sản những có khoản chi phí phát

sinh không tạo ra tài sản và ngược lại.

Thảo luận: Tài nguyên thiên nhiên và đất đai là tài sản của quốc gia?

Vật liệu mua về dùng ngay cho hoạt động bán hàng? Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Tiêu chuẩn ghi nhận tài sản

Một đối tượng sau khi đã thoả mãn định nghĩa tài sản chỉ được ghi nhận là tài

sản của đơn vị khi thoả mãn cả 02 điều kiện như sau:

• Chắc chắn đem lại lợi ích kinh tế trong tương lai hoặc dịch vụ tiềm tang cho đơn vị;

• Giá trị được xác định một cách đáng tin cậy.

Thảo luận: Chi phí nghiên cứu được ghi nhận là tài sản? Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Các con đường giao thông có được ghi nhận là tài sản? Tình huống:

• Một cơ quan nhà nước chịu trách nhiệm quản lý và duy trì mạng lưới

đường bộ theo chức năng nhiệm vụ nhà nước giao.

• Người dân và cộng đồng có quyền đi lại trên các con đường này cho các mục đích của mình.

• Vậy các con đường giao thông này có phải là tài sản của cơ quan nhà nước không? Vì sao? Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Trung tâm Hội nghị quốc gia là Tài sản? Tình huống:

Cơ quan chính quyền ở trung ương đã xây dựng và duy trì một trung tâm hội

nghị trong phạm vi quản lý của chính quyền địa phương. Chính quyền địa

phương được hưởng lợi từ hoạt động kinh tế do trung tâm tạo ra thông qua

việc đánh giá giá trị tài sản cao hơn và tăng mức thuế tài sản.

Chính quyền địa phương có được báo cáo trung tâm hội nghị là tài sản của đơn vị không? Vì sao? Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

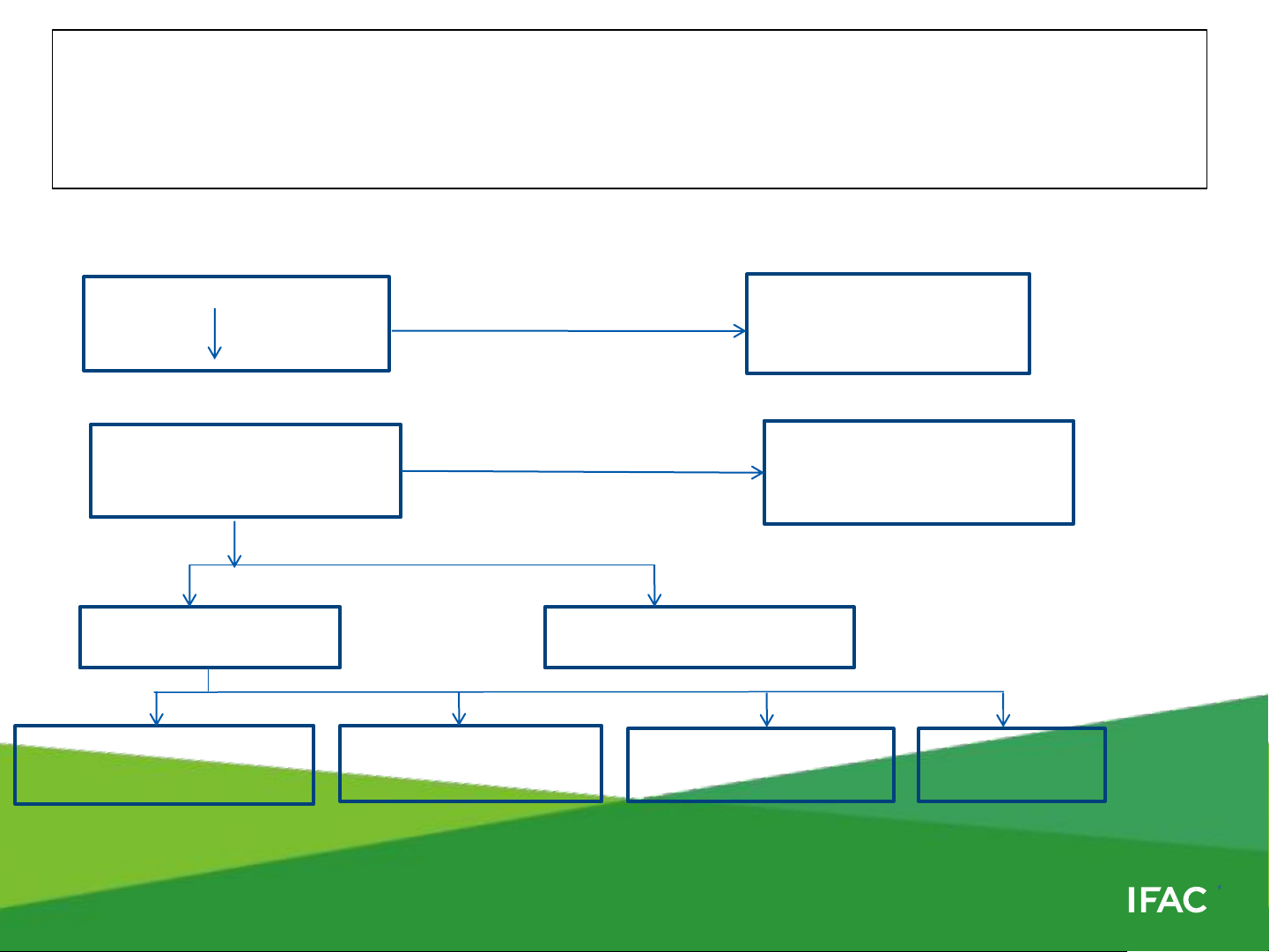

Quy trình đánh giá một nguồn lực có được ghi nhận là tài sản? Nguồn lực có thoả Không Không được ghi mãn định nghĩa Có nhận không? Dưới dạng Nguồn lực dưới dạng Các công cụ tài chính tiền tệ tiền hay phi tiền tệ? (IPSAS 28,29/41 and 30) Phi tiền tệ Tài sản vô hình Tài sản hữu hình (IPSAS 31) Ví dụ) Bất động sản, máy Tài sản nông nghiệp móc, và thiết bị

Bất động sản đầu tư Hàng tồn kho (IPSAS 27) (IPSAS 16) (IPSAS 12) (IPSAS 17) Introduction to Assets

CHƯƠNG 2: GIỚI THIỆU CHUNG VỀ TÀI SẢN TRONG KHU VỰC CÔNG

Đánh giá giá trị tài sản khi ghi nhận ban đầu (thời điểm phát sinh) •

Bất động sản, máy móc, và thiết bị được ghi nhận theo giá gốc hoặc giá trị hợp lý •

Nếu cơ sở giá gốc được vận dụng, và có thông tin về giá gốc thì ghi nhận giá trị tài sản theo giá gốc •

Nếu không có thông tin về giá gốc thì phải sử dụng các phương pháp định giá

khác để ước tính giá gốc. •

Giá trị hao mòn hoặc khấu hao của tài sản cố định được tính kể từ ngày tiếp nhận

tài sản tính đến thời điểm hiện tại ( và sẽ tiếp tục được khấu hao sau đó). Giá trị

còn lại của tài sản cố định = Nguyên giá – Giá trị hao mòn luỹ kế. •

Kiểm toán viên bên ngoài cần xác định rõ các phương pháp đo lường tài sản được

đơn vị vận dụng trong công tác kế toán. Introduction to Assets

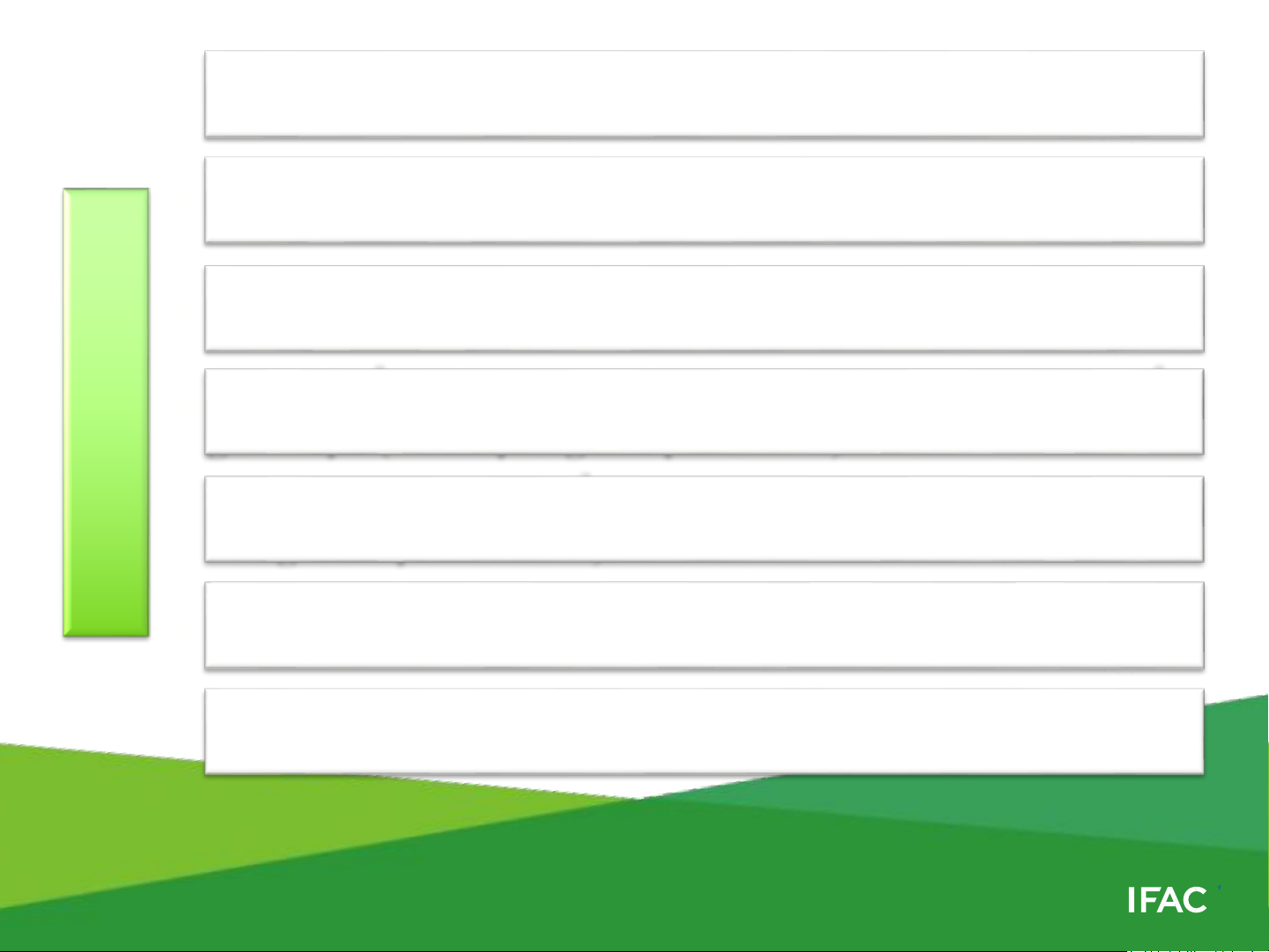

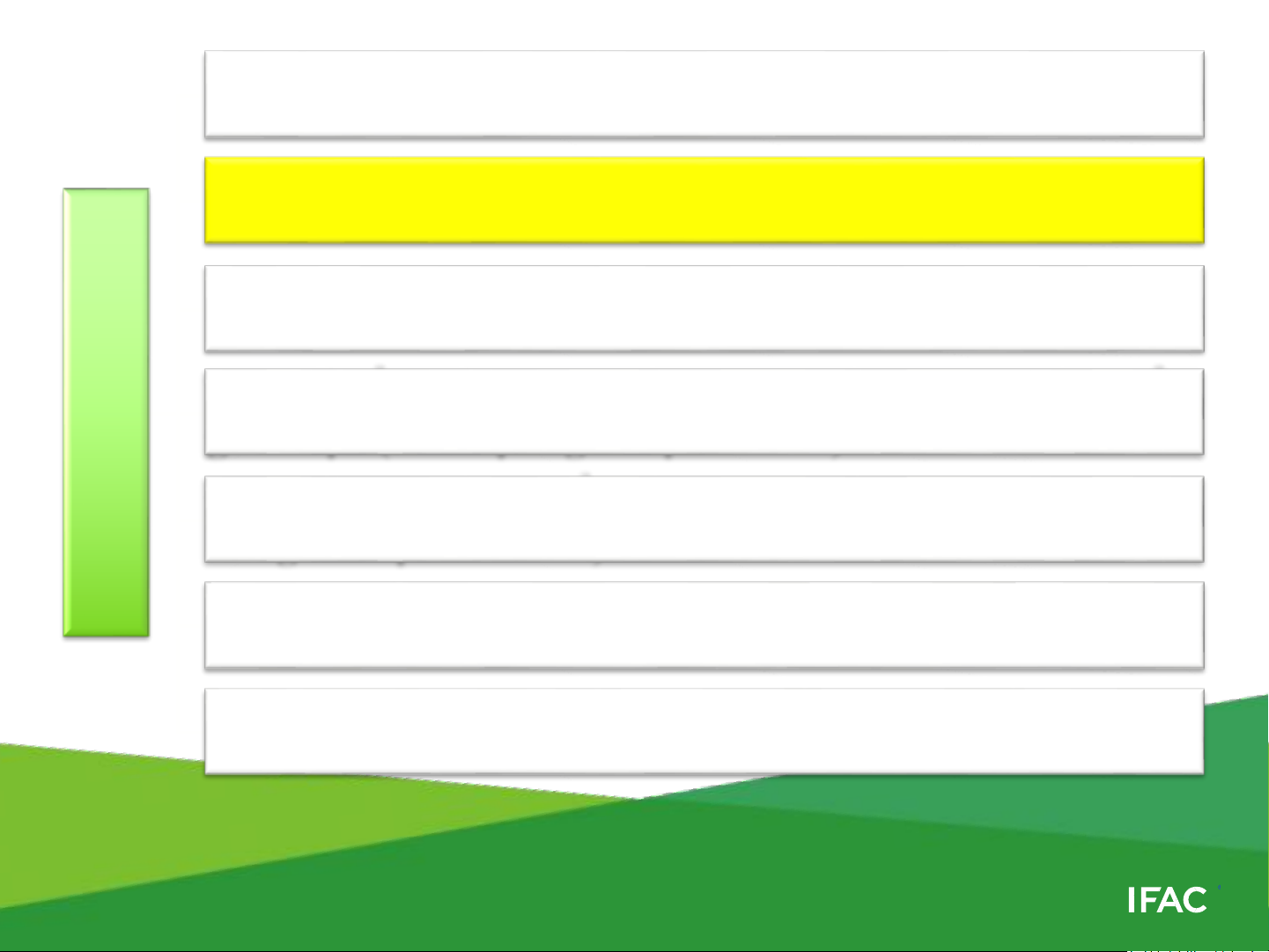

Bất động sản, nhà xưởng và thiết bị IPSAS® 17, VPSAS 17

https://play.kahoot.it/v2/lobby?quizId=0c1a0df3-9461-4e52-b55e-27e04da9b4fc

https://play.kahoot.it/v2/lobby?quizId=0c1a0df3-9461-4e52-b55e-27e04da9b4fc Mục đích Phạm vi áp dụng ng Khái niệm PPE

du Tiêu chuẩn ghi nhận và đánh giá giá trị tại thời điểm

ghi nhận (Xác định giá trị ban đầu) ội

N Đánh giá sau thời điểm ghi nhận (chi phí phát sinh sau

khi ghi nhận ban đầu)

Dừng ghi nhận (thanh lý tài sản)

Trình bày báo cáo tài chính a. Mục đích

❖ Mục đích của chuẩn mực này nhằm quy định phương pháp kế toán bất

động sản, nhà xưởng và thiết bị , gồm:

✓ Tiêu chuẩn ghi nhận.

✓ Thời điểm ghi nhận.

✓ Xác định giá trị ban đầu

✓ Chi phí phát sinh sau khi ghi nhận ban đầu

✓ Xác định giá trị sau khi ghi nhận ban đầu ✓ Khấu hao ✓ Thanh lý Mục đích Phạm vi áp dụng ng Khái niệm PPE

du Tiêu chuẩn ghi nhận và đánh giá giá trị tại thời điểm

ghi nhận (Xác định giá trị ban đầu) ội

N Đánh giá sau thời điểm ghi nhận (chi phí phát sinh sau

khi ghi nhận ban đầu)

Dừng ghi nhận (thanh lý tài sản)

Trình bày báo cáo tài chính